TUGAS AKHIR

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. JASA TANIA KOTA MEDAN

OLEH :

SARAH RAHMADANI HASIBUAN 152102083

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2018

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT karena atas berkat dan rahmat-Nya-lah. Penulis dapat menyelesaikan laporan tugas akhir ini tepat pada waktunya.

Laporan tugas akhir ini disusun untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Fakultas Ekonomidan Bisnis Universitas Sumatera Utara (USU) dengan mengambil judul “Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan PT. Jasa Tania Kota Medan”.

Penulisan Laporan Tugas Akhir ini terselesaikan tidak lepas dari bantuan dan bimbingan semua pihak yang telah membantu penulis baik secara moril maupun materil. Selain itu, dengan segala kerendahan hati penulis mengucapkan terimakasih yang sebesar-besarnya dan penghargaan tertinggi kepada yang terhormat :

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Mutia Ismail, SE, MM, Ak, selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Sucipto,MM,Ak selaku Dosen pembimbing yang telah membimbing saya untuk menyelesaikan laporan tugas akhir ini.

4. Seluruh Dosen Pengajar dan Pegawai Fakultas Ekonomi dan Bisnis, Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis

dan Ibunda Sri Rezeki, S.Sos, yang selaku memberikan do’a, dukungan dan motivasi. Terimakasih untuk segala pengorbanan yang tidak ternilai. Semoga Allah SWT membalas semua kebaikan kalian.

Amin ya Allah.

6. Terkhusus untuk yang secara sengaja saya sebutkan terakhir yaitu Janwan Efendi Turnip yang telah memberikan begitu banyak cerita dan menjadi penyemangat penulis dalam menjalani pendidikan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara serta menjadi kekuatan penulis dalam menyelesaikan Laporan Akhir ini.

Penulis menyadari bahwa penulisan laporan tugas akhir ini masih banyak kekurangan dan kelemahan, kritik dan saran yang sifatnya membangun dari berbagai pihak sangat penulis harapkan demi kesempurnaan laporan tugas akhir ini. Akhirnya penulis berharap semoga laporan akhir ini dapat bermanfaat bagi semua pihak. Amin.

Medan, 4 Juli 2018

Penulis

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... v

DAFTAR GAMBAR... vi

DAFTAR LAMPIRAN... vii

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian... 4

1.4 Manfaat Penelitian... 4

1.5 Jadwal Kegiatan... 5

1.6 Sistematika Penulisan... 6

BAB II PT. JASA TANIA,Tbk KOTA MEDAN 2.1 Sejarah Ringkas PT. Jasa Tania,Tbk... 8

2.2 Struktur Organisasi. ... 39

2.3 Job Description... 11

2.4 Jaringan Usaha atau Kegiatan... 15

2.5 Kinerja Usaha Terkini... 19

2.6 Rencana Kegiatan... 20

BAB III ANALISIS LAPORAN KEUANGAN UNTUK MENILA KINERJA KEUANGAN PT. JASA TANIA,Tbk KOTA MEDAN 3.1 Pengertian Analisis Laporan Keuangan... 21

3.2 Tujuan Laporan Keuangan... 22

3.3 Jenis Laporan Keuangan... 23

3.4 Pengertian Kinerja Keuangan... 24

3.5 Pengertian dan Perbandingan Rasio Keuangan... 25

3.6 Perhitungan Rasio Keuangan Untuk Menilai Kinerja Keuangan 27 BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan... 35

4.2 Saran... 37

DAFTAR TABEL

No.Tabel Judul Halaman

3.6.1 Current Ratio... 36

3.6.2 Quick Ratio... 37

3.6.3 Debt to Asset Ratio... 38

3.6.4 Debt to Equity Ratio... 39

3.6.5 Fixed Asset Turnover... 39

3.6.6 Total Asset Turnover... 40

3.6.7 Net Profit Margin... 41

3.6.8 Return On Equity... 42

1.1 Latar Belakang

Bidang keuangan merupakan bidang yang sangat penting dalam suatu perusahaan. Perusahaan berskala besar maupun kecil, akan mempunyai perhatian besar di bidang keuangan, terutama dalam perkembangan dunia usaha yang semakin maju, persaingan yang ketat antara perusahaan sejenis, dan juga kondisi perekonomian yang tidak menentu yang menyebabkan banyaknya perusahaan yang mengalami kebangkrutan. Agar perusahaan dapat bertahan atau bahkan bisa tumbuh dan berkembang perusahaan harus mencermati kondisi dan kinerja perusahaan. Untuk mengetahui dengan tepat bagaimana kondisi dan kinerja perusahaan maka diperlukan suatu analisis yang tepat. Media yang dapat dipakai untuk menilai kinerja perusahaan adalah laporan keuangan.

a. Pengertian laporan Keuangan

Menurut Kasmir (2012:7), “Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”.

Menurut Raharjaputra (2011:194), “Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil yang telah dicapai oleh perusahaan yang bersangkutan”.

Berdasarkan definisi diatas dapat ditarik kesimpulan bahwa laporan keuangan adalah laporan yang sangat penting untuk memperoleh informasi

2

mengenai kondisi keuangan perusahaan dan hasil yang telah dicapai dalam suatu periode tertentu.

b. Tujuan Laporan Keuangan

Menurut Fahmi (2011:5),Tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter menyediakan informasi yang bermanfaat bagi pembuatan keputusan bisnis dan ekonomis oleh investor yang ada dan yang potensial, kreditor, manajemen, pemerintah dan pengguna lainnya.

Berdasarkan definisi diatas dapat ditarik kesimpulan bahwa tujuan laporan keuangan adalah memberikan informasi kepada orang lain yang membutuhkan agar bisa menilai kondisi perusahaan dan bermanfaat bagi perusahaan dalam mengambil keputusan bisnis perusahaan.

Untuk menilai kinerja perusahaan, diperlukan beberapa tolak ukur. Tolak ukur yang sering digunakan adalah rasio atau indeks, yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis dan interpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kinerja perusahaan dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio.

Analisa rasio berorientasi pada masa depan yaitu memprediksi keadaan yang akan dialami oleh perusahaan. Pada setiap perusahaan juga mempunyai data keuangan yang kompleks sehingga perlu analisis yang tajam untuk menilai dan mengukur berdasarkan analisis rasio dan ketentuan yang berlaku pada perusahaan tersebut untuk mengetahui kondisi perusahaan.

Berdasarkan uraian diatas, penulis tertarik untuk membuat laporan tugas akhir dengan judul : Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan pada PT.Jasa Tania,Tbk. Kota Medan

4

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas, penulis mengidentifikasi permasalahan yang ada yaitu:

“Bagaimana kinerja PT.Jasa Tania,Tbk. Kota Medan berdasarkan analisis rasio laporan keuangan?”

1.3 Tujuan Penelitian

Tujuan penelitian ini dilakukan adalah untuk mengetahui kinerja keuangan PT.Jasa Tania,Tbk. Kota Medan berdasarkan analisis rasio laporan keuangan.

1.4 Manfaat Penelitian

Manfaat yang diharapan dengan dilaksanakannya penelitian ini adalah : 1) Untuk Penulis penelitian ini diharapkan berguna sebagai penambah

pengetahuan sekaligus guna mempraktekkan pengetahuan yang telah diperoleh peneliti selama mengikuti perkuliahan.

2) Untuk Perusahaan hasil penelitian ini diharapkan akan menjadi bahan masukan yang dapat digunakan sebagai pertimbangan untuk mengambil keputusan yang dianggap perlu, guna meningkatkan perkembangan keuangan perusahaan di masa yang akan datang.

3) Untuk Peneliti Selanjutnya sebagai bahan referensi bagi penelitian yang akan dilakukan selanjutnya dan hasil penelitian ini dapat menjadi sumbangan pemikiran yang bermanfaat bagi pembaca serta dapat digunakan sebagai bahan untuk menambah ilmu pengetahuan.

1.5 Jadwal Kegiatan

Penelitian dilakukan di PT.Jasa Tania,Tbk. Kota Medan, yang beralamatkan Jalan S.Parman No.21 Medan. Jadwal penelitian terdiri dari berbagai kegiatan yang di mulai dari persiapan untuk melaksanakan penelitian, pelaksanaan bimbingan untuk pengelolaan data, pelaporan bimbingan untuk penulisan tugas akhir, dan penyempurnaan tugas akhir. Jadwal penelitian yang di lakukan peneliti dijelaskan pada tabel di bawah ini :

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan APRIL 2018 MEI 2018 JUNI 2018 JULI

III

IV I IV I IV I1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Penunjukan Dosen Pembimbing 4 Permohonan Izin Riset

5 Pengumpulan Data 6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

6

1.6 Sistematika Penulisan

Adapun sistematika penulisan dari penulisan tugas akhir ini :

BAB 1 : PENDAHULUAN

1.1 Latar Belakang 1.2 Rumusan Masalah 1.3 Tujuan Penelitian 1.4 Manfaat Penelitian 1.5 Jadwal Kegiatan 1.6 Sistematika Penulisan

BAB II : PT. JASA TANIA,Tbk KOTA MEDAN

2.1 Sejarah Ringkas PT. Jasa Tania,Tbk 2.2 Struktur Organisasi

2.3 Job Description

2.4 Jaringan Usaha atau Kegiatan 2.5 Kinerja Usaha Terkini

2.6 Rencana Kegiatan

BAB III : ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. JASA

TANIA,Tbk KOTA MEDAN

3.1 Pengertian Analisis Laporan Keuangan

3.2 Tujuan Laporan Keuangan 3.3 Jenis Laporan Keuangan 3.4 Pengertian Kinerja Keuangan

3.5 Pengertian dan Perbandingan Rasio Keuangan 3.6 Perhitungan Rasio Keuangan Untuk Menilai Kinerja

Keuangan

BAB IV : KESIMPULAN DAN SARAN

4.1 Kesimpulan 4.2 Saran

BAB II

PT. JASA TANIA,Tbk KOTA MEDAN

2.1 Sejarah Ringkas PT. Jasa Tania,Tbk Dekade 1980

Perseroan didirikan di Bandung pada tanggal 25 Juni 1979 dengan nama “PT Maskapai Asuransi Jasa Tania” berdasarkan akta notaris Kartini Muljadi, SH yang diumumkan dalam tambahan berita Negara RI tanggal 30/10-1979 no 87. Pada awalnya kegiatan operasional perseroan terbatas pada group PT Perkebunan I – XXIX dengan jumlah jaringan 5 kantor cabang dan 1 kantor perwakilan. Seiring dengan perkembangan kegiatan usaha, sejak tahun 1987 domisili Kantor Pusat Perseroan dipindahkan dari Bandung ke Jakarta. Pada tahun yang sama nama perseroan berubah menjadi “PT Asuransi Jasa Tania”.

Dekade 1990

Sebagai upaya untuk memberikan pelayanan yang lebih baik pada masyarakat luas pada dasawarsa kedua ini perseroan memperluas jaringan dengan menambah 2 kantor cabang dan 1 kantor perwakilan. Serta mengembangkan sasaran pasarnya pada sektor perbankan, badan usaha milik negara dan badan usaha milik swasta.

Dekade 2000

Pada dekade ini Perseroan mengalami perubahan besar dengan melakukan go public menjadi perusahaan terbuka pada tahun 2003 sehingga nama perseroan berubah menjadi “PT Asuransi Jasa Tania, Tbk”. Pergeseran segmen pemasaran sudah mulai bervariasi ke sektor korporasi dan ritel, beberapa produk ritel diperkenalkan seperti JT OTO dan JT GRIYA. Pelayan pelanggan yang

berorientasi “customer care” mulai dibangun. Perseroan menambah jaringan distribusi menjadi 8 kantor cabang dan 4 kantor pemasaran.

Dekade 2010

Perseroan secara konsisten meningkatkan kinerja operasionalnya dengan mengembangkan jaringan pemasaran sehingga pada dekade ini Perseroan telah memiliki 12 Kantor Cabang dan 11 Kantor Pemasaran. Untuk menunjang operasional dan meningkatkan pelayanan kepada para nasabahnya Perseroan telah menggunakan system on line dengan seluruh jaringan perkantoran. Perseroan juga telah mengembangkan produk asuransi yang dipasarkan sebagai wujud dan komitmennya untuk memberikan pelayanan terbaik kepada masyarakat dengan memasarkan produk Surety Bond dan Asuransi Kesehatan. Pada tahun 2013 Perseroan mendapatkan sertifikat manajemen mutu ISO 9001:2008 sekaligus mengganti logo seperti saat ini.

Tahun 2015

Pada Tahun 2015 Perseroan terus berupaya meningkatkan kinerja operasional, dengan merealisasikan pembukaan Kantor Cabang Palembang. Perseroan juga melakukan Aksi Korporasi (Corporate Action) dengan melakukan pemecahan nilai nominal saham untuk menambah jumlah saham yang beredar (Stock Split).

Tahun 2017

Perseroan selalu berupaya melakukan perbaikan secara berkelanjutan, khususnya pada kinerja keuangan Perseroan.Hal ini terbukti dengan penghargaan yang diraih Perseroan pada tahun 2017, yaitu Penghargaan InfoBank denganPredikat “Sangat Bagus” atas kinerja keuangan tahun 2016, Warta Ekonomi Award 2017 sebagai

10

“Best Financial Performance” untuk kategori Perusahaan Asuransi Kerugian

beraset Rp. 400 Miliar–Rp. 600 Miliar, dan Warta Ekonomi Award 2017 sebagai

“Top 5 GCG Issues in Insurance Sector”.

VISI

Menjadi perusahaan yang tangguh dan terpercaya dalam memberikan perlindungan asuransi serta berperan aktif dalam pengembangan Industri Asuransi Nasional.

MISI

1. Memenuhi kebutuhan pelanggan secara efektif dan inovatif.

2. Meningkatkan kompetensi dan produktivitas karyawan.

3. Menjadikan perusahaan sebagai Badan Usaha yang membanggakan dan menguntungkan bagi stakeholder.

2.3 Job Description 1. Direksi

Anggota Direksi Perseroan berjumlah 4 orang, dipimpin oleh Direktur Utama dibantu oleh 3 Direktur yang terdiri dari Direktur Pemasaran, Direktur Teknik dan Direktur Keuangan&SDM merangkap sebagai Direktur Independen.

TUGAS DAN TANGGUNGJAWAB Tugas Direksi secara umum sebagai berikut:

1. Menjalankan dan bertanggungjawab atas pengurusan perseroan.

2. Dalam menjalankan tugas dan tanggung jawabnhya direksi wajib menyelenggarakan RUPS tahunan

3. Dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggungjawabnya Direksi dapat membentuk komite

4. Dalam hal dibentukkomite maka Direksi wajib melakukan evaluasi terhadap kinerja komite setiap akhir tahun.

2. Direktur Utama

1. Direktur utama mengkoordinir pelaksanaan kegiatan operasional perseroan dibawah pengawasan Dewan Komisaris dan melaksanakan kebijakan umum yang telah ditetapkan pemegang saham untuk mengurus perseroan sesuai dengan tujuan, visi dan misi perseroan.

2. Direktur utama berhakdan berwenang bertindak untuk dan atas nama Direksi serta mewakili Perseroan.

12

3. Direktur Pemasaran

1. Membantu Direktur Utama memimpin dan mengurus operasional perseroan khususnya dibidang pemsaran.

2. Membina dan mengarahkan pelaksanaan program kerja direktorat yang menjadi tanggungjawabnya termasuk dibidang pemasaran diKantor Cabang serta melakukan koordinasi dengan koordinat lain.

4. Direktur Teknik

1. Membantu Direktur utama memimpin dan mengurus operasional perseroan khususnya dibidang teknik asuransi, serta merumuskan dan menetapkan program kerja dan kebijakan Perseroan dibidang teknik.

2. Membina dan mengarahkan pelaksanaan program kerja direktorat yang menjadi tanggungjawabnya termasuk dibidang teknik diKantor Cabang serta melakukan koordinasi dengan Direktorat lain dalam menjalankan dan menyelesaikan tugasnya untuk mendorong pencapaian hasil operasional secara optimal.

5. Direktur Keuangan & SDM Merangkap Direktur Independen 1. Membantu Direktur Utama memimpin dan mengurus operasional perseroan

khususnya dibidang keuangan, sumber daya manusia, umum dan teknologi informasi serta merumuskan dan menetapkan program kerja dan kebijakan perseroan dibidang keuangan, sdm dan teknologi informasi.

2. Membina dan mengarahkan pelaksanaan program kerja kepada direktorat yang menjadi tanggungjawabnya termasukdibidang keuangan, sdm umum dan TI di Kantor Cabang.

6. Dewan Komisaris

Tugas Dewan Komisaris

1. Dewan Komisaris wajib menjamin pengambilan keputusan yang efektif, tepat, dan cepat serta dapat bertindak secara independent.

2. Melakukan pengawasan atas kebijakan pengurus

3. Mengawasi Direksi dalam menjaga keseimbangan kepentingan semua pihak 7. Komite Audit

1. Memegang peranan penting dalam meciptakan good corporate governance pada entitas-entitas bisnis.

2. Membantu dan melaksanakan tugas dan fungsi Dewan Komisaris 8. Komite Pemantau Risiko

Membantu melakukan pengawasan dan pemantauan pelaksanaan penerapan manajemen risiko dan menilai efektivitas manajemen risiko termasuk menilai toleransi risiko yang dapat diambil oleh Perusahaan.

9. Sekretaris Perusahaan

1. Mengikuti perkembangan pasar modal khususnya perundang-undangan yang berlaku dibidang pasar modal serta memberikan masukan kepada Direksi dan Dewan Komisaris untuk mematuhi ketentuan peraturan dibidang pasar modal.

2. Membantu Direksi dan Dewan Komisaris dalam pelaksanaan tata kelola perusahaan.

14

10. Unit Audit Internal

Membantu Direktur Utama dalam melaksanakan tugas pemeriksaan internal keuangan, operasional Perseroan dan menilai pengendalian, pengelolaan dan pelaksanaan kegiatan usaha Perseroan serta memberikan saran-saran kepada Direktur Utama.

11. Sistem Pengendalian Internal

Melasanakan fungsi pengendalian keuangan, operasional dan kepatuhan terhadap perturan perundang-undangan dilakukan dengan pemeriksaan kegiatan rutin maupun khusus.

12. Manajemen Risiko

Setiap satuan unit kerja mempunyai tanggungjawab menerapkan Manajemen Risiko yang berguna untuk mendukung pencapaian tujuan Perseroan.

2.4 Jaringan Usaha atau Kegiatan

PT.Jasa Tania adalah perusahaan asuransi yang memberikan jaminan berupa produk standar dan pengembangan dan juga manfaat perlindungan kepada nasabah.

PT.Jasa Tania lebih lebih berorientasi pada pelayanan yang berkualitas kepada nasabah. Dengan demikian pengembangan kompetensi sumber daya manusia dapat berjalan optimal dan pada akhirnya memberikan nilai tambah pada perseroan maupun pemegang saham.

Pelayanan produk asuransi yang diberikan meliputi:

Produk Standard

Asuransi Kebakaran 1. Asuransi Harta Benda 2. Asuransi Gempa Bumi 3. Asuransi Gangguan Usaha 4. Asuransi Gudang pengering

Asuransi Kendaraan Bermotor 1. Asuransi Kendaraan Bermotor 2. Asuransi Alat-Alat Berat

16

Asuransi Rekayasa 1. Asuransi Konstruksi 2. Asuransi Pemasangan 3. Asuransi Kerusakan Mesin

4. Civil Engineering Completed Risk Asuransi Pengangkutan Barang 1. Asuransi Pengangkutan Laut 2. Asuransi Pengangkutan Udara 3. Asuransi Pengangkutan Darat 4. Asuransi Rangka Kapal

Penjaminan Proyek 1. Jaminan Penawaran 2. Jaminan Pelaksanaan 3. Jaminan Uang Muka 4. Jaminan Pemeliharaan

Asuransi Aneka

1. Asuransi Kebongkaran/Pencurian 2. Asuransi Hole in One

3. Asuransi Papan Reklame

4. Asuransi Pengangkutan Uang Tunai 5. Asuransi Kecelakaan Diri

Asuransi Kesehatan Asuransi Tanggung Gugat Produk Pengembangan 1. Jasa Tania Oto

Memberikan manfaat perlindungan kendaraan bermotor (mobil) atas risiko kecurian, ataupun kerusakan akibat tabrakan.

2. Jasa Tania Griya

Memberikan manfaat perlindungan property beserta prabotannya atas risiko kebakaran

3. Asuransi Ternak

Memberikan jaminan atas kematian dan/kehilangan ternak sapi pada proses penggemukan ternak sapi yang dilakukan oleh peternak peroranagn/kelompok/koperasi maupun perusahaan

4. Asuransi Perkebunan

Memberikan jaminan kepada perusahaan, kelompok petani dan/ koperasi perkebunan atas kerugian tanaman perkebunan sepanjang tidak dikecualikan dalam polis selama proses perkebunan

5. Asuransi Kesehatan Jasa Tania Care Cash Plan

Memberikan manfaat berupa santunan nilai tunai harian berdasarkan jumlah hari Peserta/tertanggung menjalani rawat inap di Rumah sakit/Klinik/Puskesmas

18

6. Asuransi Kesehatan Jasa Tania Care Micro

Memberikan manfaat berupa santunan nilai tunai harian berdasarkan jumlah hari Peserta/tertanggung menjalani rawat inap di Rumah sakit/Klinik/Puskesmas 7. Asuransi Tanggung Gugat Pelayanan Kesehatan Rumah Sakit

Memberikan perlindungan finansial atas krugian yang ditimbulkan akibat adanya tuntutan tanggungjawab hukum dari pasien atas tindakan kelalaian medik oleh tenaga kesehatan Rumah Sakit.

2.5 Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada perusahaan PT,Jasa Tania,Tbk, perusahaan terus berupaya agar tujuan yang telah digariskan oleh perusahaan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhk an kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal dibutuhkan kinerja yang tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan sebagai Asuransi Umum adalah memberikan jasa dalam peganggulangan risiko atas kerugian, kehilangan manfaat dan tanggungjawab hukum pada pihak ketiga, yang timbul dari peristiwa tidak pasti dan selalu memberikan pelayanan terbaik kepada nasabahnya.

20

2.6 Rencana Kegiatan

Dalam rangka mewujudkan program kerja dan target kinerja tahun berikutnya, maka dibutuhkan komitmen yang kuat dan kerja sama yang solid dari seluruh jajaran manajemen Perseroan, baik Pengurus maupun Karyawan untuk bekerja secara optimal sehingga dapat memberikan kontribusi positif bagi perseroan.

Aspek Pemasaran:

Strategi pemasaran yang telah dilakukan perseroan pada tahun 2016 adalah sebagai berikut:

1. Penyusunan Marketing Plan secara komprehensif 2. Penguatan Brand Image

3. Penguatan Pasar eksisting 4. Seleksi Pengembangan Produk

TANIA,Tbk KOTA MEDAN 3.1 Pengertian Analisis Laporan Keuangan

Menurut Munawir (2010:31), Analisa laporan keuangan terdiri dari penelahaan atau mempelajari dari pada hubungan-hubungan atau kecenderungan untuk menentukan posisi keuangan dan operasi serta perkembangan usaha yang bersangkutan. Dengan diadakannya analisa laporan keuangan ini diharapkan dapat dihasilkan informasi yang berguna bagi pihak yang berpentingan.

Menurut K.R Subramanyam (2014:4), Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis. Analisis laporan keuangan mengurangi ketergantungan pada firasat, tebakan, dan intuisi dalam pengambilan keputusan, serta mengurangi ketidakpastian analisis bisnis.

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa analisis laporan keuangan adalah alat untuk penelaahan menentukan kondisi keuangan yang sesungguhnya pada laporan keuangan sehingga dapat menghasilkan estimasi dan kesimpulan dan mengurangi ketidakpastian terhadap angka-angka pada laporan keuangan dalam pengambilan keputusan oleh pihak manajemen.

22

3.2 Tujuan Analisis Laporan Keuangan

Secara umum tujuan dan manfaat analisis laporan keuangan menurut Kasmir (2012:68) adalah sebagai berikut:

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertent, baik harta, kewajiban, modal, maupun hasil ussaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelamahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kkeuatan yang dimiliki

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal 6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai.

Sedangkan menurut Munawir (2010:31), “Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan”.

Data keuangan tersebut akan lebih 15 berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih, dan dianalisa lebih lanjut sehingga dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil. Faktor utama yang mendapatkan perhatian oleh penganalisis adalah:

1. Likuiditas, menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

2. Solvabilitas, menunjukkan kemampuan perusahaan untuk memenuhi keuangan apabila perusahaan tersebut di likuidasi, baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Rentabilitas atau profitabilitas, menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Stabilitas usaha, menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutang- hutang serta beban bunganya. Dengan menganalisis laporan keuangan, maka informasi yang terdapat dalam laporan keuangan akan menjadi lebih luas dan lebih dalam sehingga memudahkan manajemen dapat pengambilan keputusan. Hubungan satu akun dengan akun lain akan dapat menjadi indikator posisi dan kinerja keuangan perusahaan.

3.3 Jenis Laporan Keuangan

Menurut Kasmir (2012:9), secara umum ada lima jenis laporan keuangan yang biasa disusun, yaitu:

1. Balance Sheet (Neraca)

Balance sheet (neraca) merupakan laporan yang menunjukkan posisi keuangan perusahaan pada tangga tertentu. Arti dari posisi keuangan dimaksudkan adalah posisi jumlah dan jenis aktivas (harta ) dan passiva (kewajiban dan ekuitas) suatu perusahaan.

2. Income Statement (Laporan Laba Rugi)

Income statement (laporan laba rugi) merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu. Dalam laporan laba rugi ini tergambar jumlah pendapatan dan sumber-sumber pendapatan yang diperoleh. Kemudian juga tergambar jumlah biaya dan jenis-jenis yang dikeluarkan selama periode tertentu.

3. Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal di perusahaan.

4. Laporan Arus Kas Laporan

Arus kas merupakan laporan yang menunjukkan arus kas masuk dan kas keluar di perusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain, sedangkan arus kas keluar merupakan biaya- biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu.

24

Catatan atas laporan keuangan merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan infomasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya adalah agar pengguna laporan keuangan dapat memahami jelas data yang disajikan.

3.4 Pengertian Kinerja Keuangan

“Kinerja keuangan adalah ukuran menilai kondisi keuangan dan prestasi perusahaan, dengan analisis yang memerlukan beberapa tolak ukur seperti ratio dan indeks, yang menghubungkan dua data keuangan antara satu dengan yang lain” (Agnes Sawir, 2005:6).

Tujuan dari penilaian kinerja perusahaan menurut Munawir (2004:31) adalah sebagai berikut:

a. Mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih.

b. Mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

c. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

d. Mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan

3.5 Pengertian dan Perbandingan Rasio Keuangan 1. Pengertian Rasio Keuangan

Laporan keuangan melaporkan aktivitas yang sudah dilakukan perusahaan dalam suatu periode tertentu. Agar laporan keuangan dapat memberikan informasi yang lebih luas dan lebih mendalam, perlu dilakukan analisis laporan keuangan yang salah satu caranya adalah dengan menggunakan rasio keuangan.

Menurut Sofian Safri Harahap (2010:297), “Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos linnya yang mempunyai hubungan yang relevan dan signifikan”.

Menurut Kasmir (2012:104), Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antarkomponen yang ada di antara laporan keuangan.

Menurut R.Sartono Agus (2010:113), Analisis keuangan yang mencakup analisis rasio keuangan, analisis kelemahan dan kekuatan dibidang financial akan sangat membantu dalam menilai prestasi manajemen masa lalu dan prospeknya di masa dating. Rasio tersebut dapat memberikan indikasi apakah perusahaan memiliki kas yang cukup untuk memenuhi kewajiban finansialnya, besarnya piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan pengenluaran investasi yang baik, dan struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat dicapai.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa rasio keuangan adalah kegiatan menganalisa laporan keuangan dengan cara membandingkan angka-angka, membagi satu angka dengan angka lainnya sehingga didapat hubungan yang relevan atas angka-angka tersebut untuk

26

mengetahui kondisi keuangan perusahaan yang tetap sehingga tujuan memaksimumkan kemakmuran pemegang saham dapat dicapai.

2. Jenis-Jenis Rasio Keuangan

Menurut Kasmir (2012:105), rasio keuangan suatu perusahaan dapat digolongkan berdasarkan sumber sebagai berikut:

1. Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

2. Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya bersumber dari laporan laba rugi.

3. Rasio antarlaporan, yaitu membandingkan angka-angka dari dua sumber (data campuran), baik yang ada di neraca maupun di laporan laba rugi.

3. Keterbatasan Rasio Keuangan

Menurut Sofian Safri Harahap (2010:298), adapun keterbatasan analisis rasio adalah :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti :

a. Bahan perhitungan rasio atau laporan keuangan ini banyak mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio

4. Sulit jika data yang tersedia tidak sinkron

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

3.6 Perhitungan Rasio Keuangan Untuk Menilai Kinerja Keuangan Jenis rasio keuangan yang akan dianalisis menurut Martono dan Agus Harjito (2010:53) secara garis besar ada 4 jenis rasio yang dapat digunakan untuk menilai kinerja keuangan perusahaan, dapat dikelompokkan menjadi:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Rasio yang biasa digunakan untuk mengukur likuiditas yaitu Current Ratio dan Quick Ratio.

2. Rasio Leverage

Beberapa pihak lebih suka dengan istilah solvabilitas atau gearing.

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahu bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas.Rasio Leverage yang umumnya dipakai adalah Debt to Asset Ratio dan Debt to Equity Ratio.

3. Rasio Aktivitas

Rasio ini digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Ratio yang umum digunakan yaitu Fixed Asset Turnover dan Total Asset Turnover.

4. Rasio Profitabilitas

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pngelolaan perusahaan oleh manajemen. Rasio yang sering digunakan yaitu Net Profit Margin dan Return on Equity.

Berikut ini disajikan contoh Neraca pada akhir tahun 2016 dan 2017 serta Laporan Laba Rugi PT.Jasa Tania,Tbk selama tahun 2016 dan 2017 yang ditunjukkan sebagai berikut :

28

1. Rasio Likuiditas a. Current Ratio

Berdasarkan data laporan keuangan PT.Jasa Tania,Tbk, maka hasil dari current ratio sebagai berikut:

Uraian

Tahun 2015 Tahun 2016 Tahun 2017 Jumlah

(Rp)

% Jumlah (Rp)

% Jumlah (Rp)

%

Current Ratio=

1,41

1,45

1,54

Tabel 3.6.1

Berdasarkan pada tabel di atas, diketahui bahwa pada tahun 2015, nilai rasio lancar adalah sebesar 1,41% , pada tahun 2016 nilai rasio lancar adalah sebesar 1,45%, pada tahun 2017 nilai rasio lancar adalah sebesar 1,54% .Terjadi kenaikan jumlah rasio lancar dari tahun ke tahun. Naiknya jumlah rasio lancar dikarenakan oleh aktiva lancar yang meningkat pada tahun 2016 dan 2017. Aktiva lancar perusahaan seharusnya dapat digunakan dengan segera untuk membayar hutang yang jatuh tempo. Namun hasil nilai rasio lancar pada tahun 2015, 2016 dan 2017 menunjukkan tingkat rasio lancar yg baik karena jumlah rasio lancar adalah lebih dari 1. Rasio lancar dikatakan aman artinya aktiva lancar harus jauh di atas jumlah hutang lancar. Secara teoritis, apabila rasio lancar rendah, maka dapat dikatakan bahwa perusahaan mengalami kekurangan modal untuk membayar hutangnya. Namun,jika hasil pengukuran menunjukkan rasio lancar tinggi, belum dapat dikatakan kondisi perusahaan sedang baik. Hal ini dapat saja terjadi apabila kas tidak digunakan sebaik mungkin. Jika penurunan jumlah aktiva

lancar perusahaan terjadi, maka akan berdampak pada kinerja keuangan perusahaan, di mana hal ini menjadikan kondisi perusahaan menjadi tidak aman, ketika perusahaan harus memanfaatkan aktiva lancarnya untuk menutupi hutang yang jatuh tempo. Namun berdasarkan perhitungan nilai rasio lancar 2015, 2016 dan 2017 perusahaan dapat dikatakan memiliki rasio lancar yang baik. Kenaikan rasio lancar yang terjadi dari tahun ke tahun menunjukkan perusahaan memiliki kinerja keuangan yang baik karena perusahaan masih mampu untuk membayar hutang lancarnya dengan aktiva lancar yang dimilikinya.

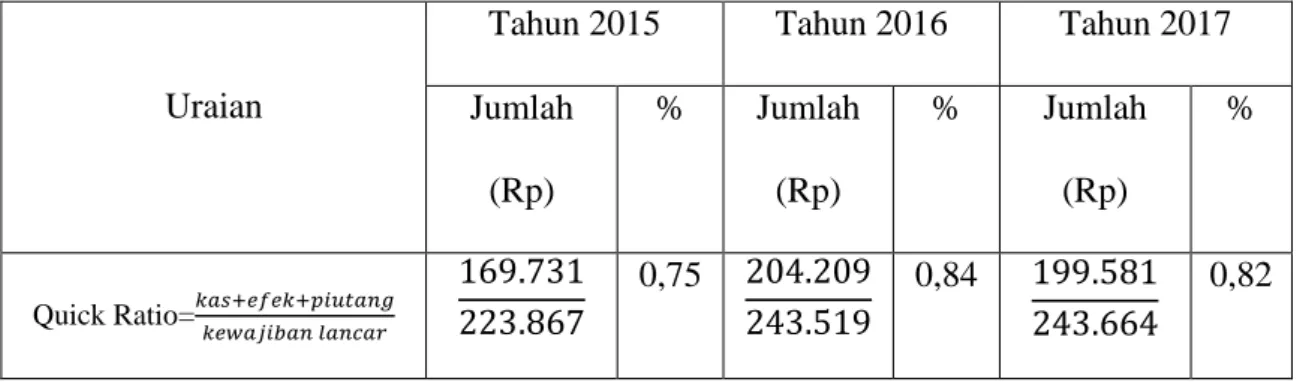

b. Quick Ratio

Uraian

Tahun 2015 Tahun 2016 Tahun 2017 Jumlah

(Rp)

% Jumlah (Rp)

% Jumlah (Rp)

%

Quick Ratio=

0,75

0,84

0,82

Tabel 3.6.2

Tabel di atas menunjukkan bahwa pada tahun 2015, rasio cepat perusahaan sebesar 0,75% ,tahun 2016 mengalami kenaikan sebesar 0,82% dan tahun 2017 mengalami penurunan sebesar 0,82%. Ini menunjukkan rasio cepat dari tahun ke tahun tidak stabil dan pada tahun 2015 ke tahun 2016 dikatakan stabil atau meningkat dan dari tahun 2016 ke tahun 2017 dikatakan menurun. Semakin tingginya aktiva lancar perusahaan yang dapat digunakan dalam memenuhi kewajiban jangka pendeknya tanpa memperhitungkan nilai persediaannya.

Semakin besar nilai rasio cepat maka semakin baik. Secara teoritis, apabila rasio

30

cepat rendah, maka dapat dikatakan bahwa perusahaan perlu menjual persediaannya untuk melunasi pembayaran hutang lancar. Hal ini menunjukkan bahwa perusahaan perlu menjual persediaannya bila ingin melunasi hutang lancar yang berdampak pada kinerja keuangan perusahaan. Sementara itu, menjual persediaan dengan harga normal relatif sulit dilakukan, kecuali perusahaan menjualnya dibawah harga pasar, yang tentunya akan menambah kerugian perusahaan.

2. Rasio Leverage

a. Debt to Asset Ratio

Uraian

Tahun 2015 Tahun 2016 Tahun 2017 Jumlah

(Rp)

% Jumlah (Rp)

% Jumlah (Rp)

%

Debt to Asset Ratio=

0,57

0,58

0,52

Tabel 3.6.3

Nilai DAR harus lebih besar rasionya agar lebih aman. Nilai DAR di tahun 2015 adalah 0,57% ,tahun 2016 adalah 0,58% dan pada tahun 2017 adalah 0,52%.

Porsi hutang terhadap aktiva harus lebih kecil. Jumlah porsi hutang PT. Jasa Tania,Tbk adalah lebih kecil dibanding dengan jumlah aktivanya.

b. Debt to Equity Ratio

Uraian

Tahun 2015 Tahun 2016 Tahun 2017 Jumlah

(Rp)

% Jumlah (Rp)

% Jumlah (Rp)

%

Debt to Equity Ratio=

1,35

1,33

1,11

Tabel 3.6.3

Nilai DER tahun 2015 adalah 1,35%, tahun 2016 adalah 1,33% dan tahun 2017 adalah 1,11%. Pada dasarnya nilai DER yang baik adalah jika semakin kecil nilainya berarti semakin baik. Namun untuk pemegang saham, penurunan nilai DER adalah kurang baik karena bagi pihak tersebut sebaiknya nilai DER adalah besar

3. Rasio Aktivitas

a. Fixed asset turnover

Uraian

Tahun 2015 Tahun 2016 Tahun 2017 Jumlah

(Rp)

% Jumlah (Rp)

% Jumlah (Rp)

%

Fixed asset Turnover=

0,93

1,20

1,05

Tabel 3.6.4

Perputaran total aktiva tetap diukur dari volume penjualan berarti seberapa jauh kemampuan semua aktiva tetap menciptakan penjualan. Semakin tinggi rasio

32

fixed assets turn over yang baik karena dari tahun 2015 ke tahun 2016 mengalami

kenaikan sedangkan dari tahun 2016 ke tahun 2017 mengalami penurunan . Tahun 2015 adalah sebesar 0,93%, meningkat menjadi 1,20% di tahun 2016 dan mengalami penurunan di tahun 2017.

b. Total asset turnover

Uraian

Tahun 2015 Tahun 2016 Tahun 2017 Jumlah

(Rp)

% Jumlah (Rp)

% Jumlah (Rp)

%

Total asset turnover=

0,18

0,21

0,20

Tabel 3.6.5

Semakin tinggi rasio ini maka semakin baik. Artinya bahwa PT. Jasa Tania, Tbk tidak mencapai nilai total assets turn over yang baik karena dari tahun 2015 ke tahun 2016 mengalami kenaikan sedangkan dari tahun 2016 ke tahun 2017 mengalami penurunan. Tahun 2015 adalah sebesar 0,18%, meningkat menjadi 0,21% di tahun 2016,dan menurun menjadi 0,20% di tahun 2017.

4. Rasio Profitabilitas

a. Net Profit Margin

Uraian

Tahun 2015 Tahun 2016 Tahun 2017

Jumlah (Rp)

% Jumlah

(Rp)

% Jumlah

(Rp)

%

Net Operating Margin=

0,24

0,27

0,26

Tabel 3.6.6

Pada tahun 2015, marjin laba bersih sebesar 0,24%, di tahun 2016 marjin laba bersih sebesar 0,27% dan di tahun 2017 marjin laba bersih sebesar 0,26%.

Hal tersebut menunjukkan adanya ketidakstabilan karena dari tahun 2015 ke tahun 2016 mengalami kenaikan sedangkan dari tahun 2016 ke tahun 2017 mengalami penurunan. Marjin laba bersih pada umumnya adalah semakin besar berarti semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. Secara teoritis, penurunan marjin laba bersih perusahaan mencerminkan melemahnya upaya perusahaan dalam mengoptimalkan pertumbuhan laba dari kegiatan bisnis yang dilakukan. Penurunan marjin laba bersih perusahaan berdampak pada penurunan kinerja keuangan perusahaan, karena penjualan bersih perusahaan dari tahun ke tahun berubah-ubah

34

b. Return on equity

Uraian Tahun 2015 Tahun 2016 Tahun 2017

Jumlah (Rp)

% Jumlah

(Rp)

% Jumlah (Rp)

%

Return on Equity=

0,10

0,12

0,11

Tabel 3.6.7

Pada tahun 2015 nilai ROE sebesar 0,10%,pada tahun 2016 nilai ROE sebesar 0,12% dan pada tahun 2017 nilai ROE sebesar 0,11%. Nilai ROE yang dihasilkan PT. Jasa Tania, Tbk juga mengalami kenaikan dari tahun 2015 ke tahun 2016. Tahun 2017 menurun menjadi 0,11%. Kenaikan ROE setiap tahunnya menunjukkan kinerja perusahaan yang baik karena pada dasarnya ROE merupakan pencerminan dari seluruh kinerja karena tujuan utama perusahaan adalah memaksimalkan keuntungan bagi pemilik perusahaan. Sedangkan penurunan ROE setiap tahunnya menunjukkan kinerja perusahaan yang tidak baik menghasilkan kerugian bagi pemilik perusahaan.

Berdasarkan hasil analisis rasio keuangan yang telah dihitung menggunakan laporan keuangan tahunan dari PT.Jasa Tania,Tbk dalam menilai kinerja perusahaan maka dapat dikemukakan beberapa kesimpulan.

1. Rasio Likuiditas

Ditinjau dari tingkat likuiditas, maka secara umum dapat dikatakan bahwa kondisi perusahaan tersebut dalam keadaan tidak likuid karena pada current ratio (rasio lancar) mengalami kenaikan dari tahun 2015, 2016 dan 2017 sedangkan pada quick ratio (rasio cepat) mengalami kenaikan dari tahun 2015 ke tahun 2016 dan mengalami penurunan pada tahun 2017. Pada current ratio perusahaan akan mampu memenuhi kewajiban-kewajiban jangka pendeknya dengan menggunakan aset lancar yang dimiliki perusahaan. Dan pada quick ratio perusahaan perlu menjual persediaannya bila ingin melunasi hutang lancar yang berdampak pada kinerja keuangan perusahaan.

2. Rasio Leverage

Ditinjau dari tingkat leverage yaitu debt to asset ratio dan debt to equity ratio bahwa komposisi utang baik terhadap total aset maupun modal sendiri (ekuitas) relatif aman dan menunjukkan angka yang semakin menurun pada dari tahun 2015 , tahun 2016 dan tahun 2017.

36

3. Rasio Aktivitas

Ditinjau dari tingkat aktivitas yaitu fixed asset turnover dan total asset turnover maka terlihat PT.Jasa Tania,Tbk memiliki nilai rasio yang lemah dan menurun karena pada rasio fixed asset turnover, dari tahun 2015 ke tahun 2016 mengalami kenaikan dan mengalami penurunan ditahun 2017 begitu juga dengan rasio total asset turnover, dari tahun 2015 ke tahun 2016 mengalami kenaikan dan

mengalami penurunan ditahun 2017. Artinya secara umum kemampuan perusahaan untuk menggunakan sumber daya perusahaan semakin menurun sehingga penjualan dan keuntungan relatif tidak bagus atau lemah. Rasio-rasio aktivitas yang baik akan membuat perusahaan memiliki peluang yang besar untuk mendapatkan keuntungan sedangkan pada rasio ini perusahaan berisiko mendapat kerugian.

4. Rasio Profitabilitas

Ditinjau dari tingkat profitabilitas yaitu net profit margin dan return on equity perusahaan terlihat mengalami penurunan ditahun 2017. Maka dapat disimpulkan bahwa perusahaan ini tidak dapat menghasilkan laba dengan baik serta karena pada tahun 2015 ke tahun 2016 mengalami kenaikan dan mengalami penurunan ditahun 2017.

4.2 Saran

Adapun saran yang dapat penulis kemukakan dalam penelitian ini adalah sebagai berikut:

1. Rasio Likuiditas, perusahaan sebaiknya mengurangi jumlah hutang lancar dan mengurangi jumlah hutang lancar dan mengurangi penggunaan kas atau biaya yang berlebihan agar perusahaan bersifat liukid.

2. Rasio Leverage, perusahaan sebaiknya terus meningkatkan kondisi solvable perusahaan sehingga dapat menutupi semua kewajiban yang

dimilikinya dan juga harus meminimalisir penggunaan aktiva yang dibiayai oleh hutang serta meningkatkan jumlah modal sendiri.

3. Rasio Aktivitas, perusahaan sebaiknya semakin meningkatkan kegiatan penjualan agar perputaran persediaan normal dan efektif.

4. Rasio Profitabilitas, perusahaan sebaiknya semakin meningkatkan penjualan dan meningkatkan modal yang menunjukkan kemampuan perusahaan dalam menghasilkan laba perusahaan yang diperoleh.

DAFTAR PUSTAKA

Agnes Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan.

Jakarta: PT Gramedia Pustaka Utama.

Agus, R. Sartono. 2010. Manajemen Keuangan dan Teori Aplikasi. Edisi Keempat. Yogyakarta: BPFE.

Fahmi. 2011. Analisis Kinerja Keuangan. Cetakan Kesatu. Alfabeta. Bandung.

Harahap, Sofian Safri, 2010. Analisis Krisis Atas Laporan Keuangan. Jakarta:

Rajawali Persada

Kasmir. 2012. Analisis Laporan Keuangan. PT. Raja Grafindo Persada. Jakarta Martono dan Agus Harjito. 2010. Manajemen Keuangan. Yogyakarta: Ekonesia.

Munawir. 2010. Analisis Laporan Keuangan. Edisi Empat. Liberty. Yogyakarta.

Raharja Putra, Hendra S. 2011. Buku Panduan Praktis Manajemen Keuangan dan Akuntansi untuk eksekutif perusahaan. Cetakan Pertama. Salemba Empat. Jakarta

Subramanyam, K.R. (2014). Financial Statement Analysis. Eleventh Edition.

Singapore: Mc Graw Hill.

2.2 Struktur Organisasi