DALAM USAHA MI KRO KECI L MENENGAH ( UMKM)

( Studi Kasus Pada Depot Trifena di Kota Mojokerto)

S K R I P S I

diajukan oleh :

SI SCA AYU PUTRI DARSONO

0713010144

YAYASAN KESEJAHTERAAN PENDI DI KAN DAN PERUMAHAN

UNI VERSI TAS PEMBANGUNAN NASI ONAL “VETERAN” JAWA TI MUR

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

2011

ii

STUDI TENTANG PENERAPAN PENCATATAN KEUANGAN

DALAM USAHA MIKRO KECIL MENENGAH (UMKM)

(Studi Kasus Pada Depot Trifena di Kota Mojokerto)

Yang diajukan :

SISCA AYU PUTRI DARSONO 0713010144

Telah disetujui untuk ujian Lisan oleh :

Pembimbing Utama

Dra. Ec. Sari Andayani, M.Aks Tanggal : NIP. 19661011.199203.2001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

iii

STUDI TENTANG PENERAPAN PENCATATAN KEUANGAN

DALAM USAHA MIKRO KECIL MENENGAH (UMKM)

(Studi Kasus Pada Depot Trifena di Kota Mojokerto) Disusun Oleh :

SISCA AYU PUTRI DARSONO 0713010144

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 30 September 2011

Pembimbing Utama Tim Penguji Ketua

Dra. Ec. Sari Andayani, M.Aks Dr. Sri Trisnaningsih, S.E, M.Si NIP. 19661011.199203.2001 NIP. 19650929.1992203.2001

Sekretaris

Dra. Ec. Sari Andayani, M.Aks NIP. 19661011.199203.2001

Anggota

Dra. Ec. Anik Yuliati, M.Aks NIP. 196108311.99203.2001 Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Dr. Dhani Ichsanuddin Nur, SE, MM NIP. 19630924.198903.1001

i

Puji syukur penulis panjatkan kepada Tuhan YME karena mukjizat dan rahmat-Nya penulis dapat menyelesaikan skripsi ini. Hanya kepada Tuhan rasa syukur yang penulis panjatkan atas segala keberhasilan dan kelancaran selama proses mengerjakan skripsi ini. Sejujurnya penulis akui bahwa kesulitan selalu ada di setiap proses pembuatan skripsi ini, tetapi faktor kesulitan itu lebih banyak datang dari diri sendiri. Kesulitan itu akan terasa lebih mudah apabila kita yakin terhadap kemampuan yang kita miliki dan percaya bahwa Tuhan selalu menyertai hingga terselesaikannya skripsi ini. Semua proses kemudahan dan kelancaran pada saat pembuatan skripsi ini tidak lepas dari segala bantuan dari berbagai pihak yang sengaja maupun yang tidak sengaja telah memberikan perhatian dan sumbangsihnya. Maka penulis “wajib” mengucapkan banyak terima kasih kepada beliau yang disebut sebagai berikut :

1. Bapak Dr. Ir. Teguh Soedarto, MP sebagai Rektor Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, SE, MM, Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan kesempatan kepada kami untuk menyelesaikan penelitian skripsi ini.

ii

telah meluangkan waktu dan pikiran untuk memberikan bimbingan, saran dan petunjuk sampai terselesainya penelitian Skripsi ini.

5. Papa, Mama, Mbak Ervingka Maliana Yudhawati dan Adik Denny Tri Prasetyo Sudarsono yang telah mendukung, membimbing dengan penuh kasih sayang yang tulus dan perhatian secara moriil maupun materiil, serta doa restunya demi keberhasilan penelitian skripsi ini.

6. Bapak Hariwibowo Sumadi dan Ibu Endang Sri Utami, pemilik Depot Trifena di Kota Mojokerto yang telah membantu dalam mendapatkan data - data untuk penelitian skripsi ini.

7. Bapak dan Ibu Dosen Akuntansi yang telah memberikan ilmunya.

Serta tak lupa penulis memberikan rasa terima kasih kepada pacar dan teman - teman yang telah membantu dalam proses mengerjakan Skripsi ini, baik dari dukungan, bimbingan maupun doanya :

1. Renato Harsaputra yang tidak bosan untuk memberikan motivasi dan dukungan demi kelancaran dan keberhasilan penelitian Skripsi ini.

2. Qeis Ghifari, Dimas Agil, Taufiq Prabowo, Immanuel Yoyakhim, Maya Widiyati, Martha Christiani, Meirina dan seluruh teman -

iii

terselesaikannya penelitian skripsi ini.

Penulis menyadari masih banyak sekali kekurangan - kekurangan dalam penyusunan skripsi penelitian ini. Maka penulis mengharapkan saran dan kritik yang membangun. Terima kasih.

Surabaya, Oktober 2011

iv

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

DAFTAR GAMBAR ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Fokus Penelitian ... 6

1.3 Perumusan Masalah ... 6

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 7

1) Bagi Universitas ... 7

2) Bagi Penulis ... 8

3) Bagi Usaha Mikro, Kecil, dan Menengah (UMKM) ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 11

2.2.1 Pengertian Akuntansi ... 11

v

2.2.2.1 Asumsi Dasar ... 12

2.2.2.2 Konsep Dasar ... 14

2.2.3 Proses Akuntansi ... 16

2.2.4 Sistem Informasi Akuntansi ... 18

2.2.4.1 Pengertian Sistem ... 18

2.2.4.2 Pengertian Informasi ... 19

2.2.4.3 Siklus Pengolahan Data ... 20

2.2.4.4 Sifat - Sifat Informasi ... 21

2.2.4.5 Akuntansi Sebagai Sistem Informasi ... 23

2.2.5 Laporan Keuangan ... 26

2.3 Rumah Makan ... 28

2.4 Usaha Kecil Menengah (UMKM) ... 30

2.4.1 Definisi ... 30

2.4.2 Kriteria UMKM ... 31

2.4.3 Kekuatan UMKM ... 32

2.4.4 Kelemahan UMKM ... 33

BAB III METODE PENELITIAN ... 36

3.1 Jenis Penelitian ... 36

3.2 Ketertarikan Penelitian ... 38

vi

3.5 Sampel Sumber Data ... 41

3.6 Penentuan Informan ... 42

3.7 Teknik Pengumpulan Data ... 43

3.8 Tahap - Tahap Penelitian ... 46

3.9 Analisis Data ... 47

3.10 Validitas Data ... 49

BAB IV HASIL PENELITIAN ... 53

4.1 Usaha Mikro, Kecil, dan Menengah (UMKM) Depot di Indonesia ... 53

4.2 Profil Usaha Mikro, Kecil, dan Menengah Depot Trifena ... 54

4.3 Deskripsi Hasil Penelitian ... 55

4.3.1 Pemahaman Pencatatan Keuangan ... 55

4.3.1.1 Pencatatan Keuangan oleh Usaha Mikro, Kecil, dan Menengah (UMKM) ... 55

4.3.1.2 Pentingnya Pencatatan Keuangan ... 57

4.3.1.3 Pencatatan Keuangan Sebagai Bentuk Usaha Kontrol Keuangan Perusahaan ... 59

4.3.2 Bagaimana Penerapan Pencatatan Keuangan pada UMKM ... 62

4.3.2.1 Bentuk atau Model Pencatatan Keuangan ... 62

4.3.2.2 Pengetahuan Mengenai Pencatatan Keuangan ... 64

BAB V KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan ... 68

vii

viii

TABEL 3.1 : DESAIN STUDY ... 53

x

Gambar 2.1 : Hubungan Data dan Informasi ... 17

Gambar 2.2 : Siklus Akuntansi ... 17

Gambar 2.3 : Siklus Pengolahan Data Secara Manual ... 20

xi

DALAM USAHA MIKRO KECIL MENENGAH (UMKM) (Studi Kasus Pada Depot Trifena di Kota Mojokerto)

Sisca Ayu Putri Darsono

Abstrak

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan ekonomi kerakyatan banyak didapat dari sektor Usaha Mikro, Kecil, dan Menengah (UMKM). Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilan usaha, termasuk bagi usaha kecil. Para usaha kecil tidak memiliki pengetahuan akuntansi dan banyak diantara mereka yang belum memahami pentingnya pencatatan dan pembukuan bagi kelangsungan usaha. Pengusaha kecil memandang bahwa akuntansi tidak terlalu penting untuk diterapkan, oleh karena itu penelitian ini untuk mengungkapkan pemahaman dan penerapan pencatatan keuangan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM).

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus. Penelitian ini memerlukan interaksi antara peneliti dengan obyek penelitian yang bersifat interaktif untuk memahami realitas obyek. Teknik pertama yang digunakan adalah wawancara mendalam terhadap para informan. Teknik kedua digunakan observasi terhadap tindakan dalam penerapan sistem akuntansi. Teknik dokumentasi dilakukan untuk mendapatkan bukti - bukti penelitian yang dapat dipertanggungjawabkan. Analisis data dilakukan pada saat pengumpulan data berlangsung dan setelah selesai pengumpulan data dalam periode tertentu.

Dari penelitian disimpulkan, pemilik Usaha Mikro, Kecil, dan Menengah sudah memahami pencatatan keuangan, walaupun tanpa ada catatan kegiatan usaha secara tertulis dengan rapi. Tetapi, pada kenyataannya pemilik UMKM sudah biasa menggunakan informasi keuangan tersebut dalam melakukan perencanaan biaya dan pengambilan keputusan, yang artinya bahwa kegiatan UMKM sudah menghasilkan produk akuntansi. Hal ini juga terbukti bahwa usaha UMKM masih bertahan sampai dengan saat ini.

Kata Kunci : pemahaman pencatatan, bentuk pencatatan, UMKM

1

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan ekonomi baik secara nasional maupun regional tidak dapat terlepas dari peran sektor Usaha Mikro, Usaha Kecil, dan Usaha Menengah (UMKM). Penerapan Usaha Mikro, Kecil dan Menengah (UMKM) dalam perekonomian Jawa Timur semakin signifikan. Ukuran dalam melihat peranan UMKM terhadap perekonomian Jawa Timur tidak lain adalah dengan melihat besaran kontribusi nilai tambah UMKM terhadap pembentukan total Produk Domestik Regional Bruto (PDRB). PDRB sendiri merupakan nilai tambah barang dan jasa yang dihasilkan oleh berbagai unit produksi di suatu wilayah dalam jangka waktu tertentu.

99,4 % dari total angkatan kerja yang bekerja sama dengan kontribusi terhadap Produk Domestik Regional Bruto (PDRB) sebesar 52,89 %.

Deretan data tersebut memperlihatkan perkembangan UMKM dapat dikatakan baik dan masih memiliki prospek yang lebih baik. UMKM dapat bertambah dari tahun ke tahun, bahkan jumlahnya cenderung meningkat. Hal ini disebabkan kuatnya daya tahan UMKM, selain itu adanya dukungan dalam permodalan yang lebih banyak tergantung pada dana sendiri. Sebagaimana yang telah diketahui, sejak krisis moneter yang terjadi pada tahun 1998, membuktikan bahwa usaha ini mampu bertahan, bahkan dapat menjadi sektor di beberapa sektor penyediaan kebutuhan masyarakat, dengan demikian diharapkan UMKM dapat kembali menjadi penyelamat ekonomi dalam menghadapi krisis global saat ini.

Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilan usaha, termasuk bagi Usaha Mikro, Usaha Kecil, dan Usaha Menengah. Informan akuntansi yang berupa laporan keuangan dapat menjadi modal dasar bagi Usaha Mikro, Kecil dan Menengah (UMKM) untuk pengambilan keputusan dalam pengelolaan Usaha Kecil, antara lain : keputusan pengembangan pasar, pengembangan harga, dan lain - lain serta bermanfaat untuk mengintegrasi keseluruhan aktivitas yang berhubungan dengan proses administrasi dan keuangan yang terjadi ke dalam suatu sistem informasi akuntansi, sehingga dapat memberikan peningkatan kontrol terhadap data keuangan perusahaan dan perbaikan tingkat keandalan informasi akuntansi.

Pentingnya penerapan ilmu akuntansi dalam pengelolaan keuangan Usaha Mikro, Kecil dan Menengah (UMKM) dinilai masih kurang dipahami oleh para pengusaha. Masih banyak pengusaha kecil yang belum melakukan pencatatan atas laporan keuangan usahanya dengan baik. Bahkan, ada juga yang tidak melakukan pencatatan. Para pengusaha kecil dan menengah biasanya hanya mengerjakan pembukuan sebatas pencatatan pendapatan dan pengeluaran saja. Akibatnya, laba bersih perusahaan sulit diketahui sehingga pengajuan kredit ke bank untuk modal usaha sulit diperoleh, dikarenakan kebanyak dari pelaku UMKM tidak memiliki latar belakang pendidikan yang baik.

Berdasarkan hasil survey yang dilakukan peneliti, di dalam UMKM depot yang telah melakukan pencatatan keuangan dari dua usaha depot yang ada di wilayah Mojokerto 100 % semua melakukan pencatatan, namun pencatatan tersebut hanya sebatas pencatatan dan pengingatan saja, karena bagi para pelaku UMKM seperti mereka tidak mau di bingungkan dengan masalah catat mencatat, bagi mereka pencatatan model apapun sudah cukup yang penting bisa mengetahui keuntungannya. Menyadari situasi dan kondisi tersebut di atas, maka diperlukan sebuah inovasi teknologi baru agar para pelaku Usaha Mikro, Kecil dan Menengah yang sebagian dari mereka yang belum mengerti pencatatan akuntansi, menjadi mengerti dan mudah menerapkannya.

umum untuk menyebut usaha gastronomi yang menyajikan hidangan kepada masyarakat dan menyediakan tempat untuk menikmati hidangan itu serta menetapkan tarif tertentu untuk makanan dan pelayanannya. Walaupun umumnya rumah makan menyajikan makanan di tempat, tetapi ada juga rumah makan yang menyediakan layanan take out dining dan delivery service untuk melayani konsumennya. Usaha depot atau rumah makan sekarang maju lebih pesat karena makanan dan minuman telah menjadi kebutuhan primer bagi seluruh individu. Saat ini banyak individu yang ingin mendapatkan sesuatu dengan mudah, cepat, dan efisien, seperti halnya makanan dan minuman.

Berdasarkan bagian Administrasi Pembangunan Kota Mojokerto, “Depot Trifena” berlokasi di Jl. Raya Ijen 138 - 140, dari alun - alun berjarak 1,5 km ke arah timur. Menyediakan masakan khas Jawa Timur seperti Rawon, Soto dan Kare. Kapasitas ruang makannya dapat menampung 50 orang sekaligus. Buka setiap hari mulai pukul 08.00 - 21.00, fasilitas yang tersedia musholla, toilet, dan lahan parkir untuk mobil dan motor. Depot Trifena merupakan salah satu depot yang ada di Kota Mojokerto, karena depot ini penghasilan per bulannya dapat mencapai Rp. 55.000.000 menurut sumber dari Ibu Endang Sri Utami sebagai istri (pemilik) Depot Trifena. Lokasi depot yang sangat strategis karena dekat dengan pemukiman penduduk, membuat depot ini tidak pernah sepi pengunjung setiap harinya. Selain menyajikan hidangan makanan dan

minuman, Depot Trifena juga menyewakan ruang pertemuan, acara resepsi pernikahan (dalam skala kecil), dan catering service.

Revolusi dalam teknologi informasi dan komunikasi telah mendorong kemajuan teknologi, produk dan proses, serta terbentuknya masyarakat informasi. Dalam dunia usaha dituntut untuk tampil kreatif terhadap perubahan yang terjadi dengan perbaikan strategi dan operasi perusahaan agar dapat bertahan dalam kompetisi dunia usaha yang semakin ketat. Dari latar belakang tersebut, maka peneliti tertarik untuk melakukan penelitian dengan judul “STUDI TENTANG PENERAPAN PENCATATAN KEUANGAN DALAM USAHA MIKRO, KECIL, DAN MENENGAH (UMKM) (Studi Kasus Pada Depot Trifena di Kota Mojokerto)”.

1.2 Fokus Penelitian

Dari uraian yang telah dikemukakan diatas, hal - hal yang perlu diamati kebanyakan dari pelaku UMKM hanya mencatat jumlah uang yang diterima dan dikeluarkan, jumlah barang yang dibeli dan dijual, dan piutang atau utang. Namun pencatatan itu hanya sebatas apa yang diingat saja dan tidak dengan format yang diinginkan oleh pihak yang membutuhkan (contoh : bank), meskipun tidak dapat dipungkiri mereka dapat mengetahui jumlah modal akhir mereka setiap tahun yang hampir sama jumlahnya jika kita mencatat dengan sistem akuntansi.

usaha yang sesuai dengan standar akuntansi secara lengkap dan rapi. Tentunya dengan format yang sederhana bagi UMKM yang memiliki tenaga kerja dan waktu yang terbatas. Oleh karena itu, tulisan ini mencoba untuk mengedepankan pentingnya menumbuhkan kebiasaan mencatat dan menyusun laporan keuangan bagi pelaku UMKM yang sesuai dengan standar akuntansi, namun dengan format yang mudah diterapkan sehingga dapat difokuskan masalah yang benar - benar diteliti dan dibahas untuk menjadi fokus penelitian dalam hal ini adalah sejauh mana pelaku UMKM memahami pencatatan laporan keuangan dalam usahanya.

1.3 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka berikut ini dibuat suatu perumusan masalah :

1) Bagaimana cara mengetahui penerapan pencatatan laporan keuangan pada pelaku UMKM ?

2) Bagaimana cara mengetahui pemahaman proses penerapan akuntansi pada UMKM ?

3) Bagaimana proses dari penentuan harga menu makanan dan minuman di Depot Trifena ?

1.4 Tujuan Penelitian

Setelah melakukan kajian masalah, yang selanjutnya dilakukan rumusan masalah atas permasalahan yang terjadi, berikut ini akan dibuat suatu tujuan dari penelitian, antara lain sebagai berikut :

1) Untuk mengetahui penerapan pencatatan laporan keuangan pada pelaku UMKM.

2) Untuk mengetahui pemahaman proses penerapan akuntansi pada UMKM.

3) Untuk mengetahui proses dari penentuan harga menu makanan dan minuman di Depot Trifena.

1.5 Manfaat Penelitian 1) Bagi Universitas

Sebagai tambahan informasi mengenai faktor - faktor penggunaan sistem informasi akuntansi pada Usaha Mikro, Kecil, dan Menengah (UMKM) dan sebagai bahan pertimbangan untuk menindak lanjuti penelitian yang serupa serta sebagai referensi bagi penelitian yang serupa di masa yang akan datang.

2) Bagi Penulis

3) Bagi Usaha Mikro, Kecil, dan Menengah (UMKM)

Hasil ini diharapkan mampu memberikan sumbangan pikiran atau hasil penelitian dapat digunakan sebagai bahan masukan untuk lebih mengetahui faktor - faktor yang mempengaruhi penggunaan sistem informasi akuntansi pada UMKM Depot Trifena.

9

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

suka menanggung resiko. Penelitian ini juga mendapatkan bahwa karakteristik UKM seperti jumlah tenaga kerja dan daerah pemasaran cenderung memberikan kontribusi terhadap perbedaan prestasi.

Kiryanto, Dedi Rusdi, Sutapa (2001) “Pengaruh Persepsi Manajer atas Informasi Akuntansi Keuangan Terhadap Keberhasilan Perusahaan Kecil“. Permasalahannya adalah apakah faktor - faktor seperti proses belajar, motivasi, dan kepribadian mempunyai pengaruh yang positif terhadap persepsi manajer atas informasi keuangan, apakah ada pengaruh yang positif antara persepsi manajer atas informasi akuntansi keuangan terhadap keberhasilan perusahaan kecil, dan sejauh mana pengaruh antara persepsi manajer atas informasi akuntansi keuangan terhadap keberhasilan perusahaan kecil. Kesimpulannya adalah proses belajar, motivasi, dan kepribadian terbukti secara bersama - sama mempunyai pengaruh positif terhadap persepsi manajer kecil atas informasi akuntansi keuangan. Persepsi manajer perusahaan kecil atas informasi akuntansi keuangan mempunyai pengaruh yang positif terhadap keberhasilan perusahaan kecil. Persepsi manajer perusahaan kecil atas informasi akuntansi keuangan mempunyai hubungan yang nyata dengan keberhasilan perusahaan kecil.

Margani Pinasti (2007) “Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi terhadap Persepsi Pengusaha Kecil atas Informasi Akuntansi : Suatu Riset Eksperimen.” Permasalahannya apakah penyelenggaraan dan penggunaan akuntansi berpengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi. Kesimpulannya adalah hasil

penelitian menunjukkan bahwa penyelenggaraan dan penggunaan informasi akuntansi terbukti secara empiris dalam riset eksperimen ini mempunyai pengaruh terhadap persepsi pengusaha kecil atas informasi akuntansi.

2.2 Landasan Teori 2.2.1 Pengertian Akuntansi

“Secara umum, Akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak - pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan [Warren, dkk, 1999 : 10].”

Akuntansi yang dikemukakan oleh Committee of Prepare a Statement of Basic Accounting Theory, American Accounting Association (1966) yang juga dikutip oleh [Wilkinson, 1993 : 71] dinyatakan bahwa hakikatnya akuntansi adalah sebuah sistem informasi. Lebih jelasnya, akuntansi adalah penerapan teori umum informasi terhadap pemecahan masalah usaha (operasi) ekonomi yang efisien.

Akuntansi menurut [Kieso, 2007: 20] dapat didefinisikan secara tepat dengan menjelaskan tiga karakteristik penting dari akuntansi :

1) Pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan tentang.

2) Entitas ekonomi kepada. 3) Pemakai yang berkepentingan.

Karakteristik - karakteristik ini telah dipakai untuk menjelaskan akuntansi selama beratus - ratus tahun, namun dalam 30 tahun terakhir entitas ekonimi telah berubah secara signifikan baik dari segi ukuran maupun kompleksitas, dan pemakai yang berkepentingan juga telah bertambah secara substansial baik dari segi jumlah maupun keragaman.

Berbagai definisi akuntansi diatas maka dapat disimpulkan bahwa akuntansi merupakan proses pencatatan pengolahan informasi yang berkaitan dengan kesatuan ekonomi yang bersifat penting yang dapat menjadi dasar bagi pihak eksternal dan internal untuk mengambil kepurusan, sehingga akuntansi sifatnya lebih luas dari pada teknik - teknik pencatatan semata - mata.

2.2.2 Asumsi dan Konsep Dasar 2.2.2.1 Asumsi Dasar

Ada beberapa asumsi dasar yang mendasari struktur akuntansi. Asumsi - asumsi tersebut menurut [Baridwan, 2004: 8] adalah :

1) Kesatuan Usaha Khusus

Didalam konsep ini perusahaan dipandang sebagai suatu unit usaha yang berdiri sendiri, terpisah dari pemiliknya. Atau dengan kata lain perusahaan dianggap sebagai “unit akuntansi” yang terpisah dari pemiliknya atau dari kesatuan usaha yang lain, dengan anggapan seperti ini maka transaksi - transaksi perusahaan dipisahkan dari transaksi - transaksi pemilik dan oleh karenanya maka semua pencatatan dan laporan dibuat untuk perusahaan tadi.

2) Kontiunitas Usaha

Konsep ini menganggap bahwa suatu perusahaan itu akan hidup terus dalam arti diharapkan tidak akan terjadi likuiditas dimasa yang akan dating. Penekanan dari konsep ini adalah terhadap anggapan bahwa akan tersedia cukup waktu bagi suatu perusahaan untuk menyelesaikan usaha, kontrak - kontrak dan perjanjian - perjanjian. Oleh karena itu dibuat berbagai metode penilaian dan pengalokasian dalam akuntansi yang didasarkan dalam konsep ini. Sebagai contoh adalah prosedur amortisasi dan depresiasi. Jadi bila tidak dapat terbukti yang cukup jelas bahwa suatu perusahaan itu akan berhenti usahanya maka kesatuan usaha itu harus dipandang akan hidup terus.

3) Penggunaan Unit Moneter dalam Pencatatan

karena tidak semua transaksi itu bisa menggunakan ukuran unit fisik yang sama sehingga akan menimbulkan kesulitan - kesulitan didalam pencatatan dan penyusunan laporan keuangan. Untuk mengatasi masalah ini maka semua transaksi - transaksi yang terjadi akan dinyatakan di dalam catatan dalam bentuk unit moneter pada saat terjadinya transaksi ini. Unit moneter yang digunakan adalah mata uang dari negara dimana perusahaan itu berdiri.

4) Periode Waktu

IAI (2002) menyatakan bahwa asumsi dasar dalam pencapaian tujuan laporan keuangan adalah dasar akrual dan kelangsungan usaha. Dasar akrual adalah pencatatan transaksi pada saat terjadinya dan dilaporkan dalam laporan keuangan pada periode yang bersangkutan, bukan pada saat kas diterima atau dikeluarkan.

2.2.2.2 Konsep Dasar

Konsep (prinsip) dasar yang mendasari penyusunan standar akuntansi menurut [Baridwan, 2004: 10] adalah :

1) Prinsip Biaya Historis

Prinsip ini menghendaki digunakannya harga perolehan dalam mencatat aktiva, utang, modal, dan biaya.

2) Prinsip Pengakuan Pendapatan

Pendapatan adalah aliran masuk harta - harta (aktiva) yang timbul dari penyerahan barang atau jasa yang dilakukan oleh suatu unit usaha selama suatu periode tertentu.

3) Prinsip Mempertemukan

Yang dimaksud dengan prinsip mempertemukan adalah mempertemukan biaya dengan pendapatan yang timbul karena biaya tersebut. Prinsip ini berguna untuk menentukan besarnya penghasilan bersih setiap periode, karena biaya itu harus dipertemukan dengan pendapatannya, maka pembebanan biaya sangat tergantung pada saat pengakuan pendapatan. Apabila pengakuan suatu pendapatan ditunda, maka pembebanan biayanya juga akan ditunda sampai saat diakuinya pendapatan.

4) Prinsip Konsistensi

maka akibat (selisih) yang cukup berarti (material) terhadap laba perusahaan harus dijelaskan dalam laporan keuangan, tergantung dari sikap dan perlakuan terhadap perubahan metode atau prinsip tersebut.

5) Prinsip Pengungkapan Lengkap

Yang dimaksud dengan prisip pengungkapan lengkap (full

disclousure) adalah menyajikan informasi yang lengkap dalam

laporan keuangan karena informasi yang disajikan itu merupakan ringkasan dari transaksi - transaksi dalam suatu periode dan juga saldo - saldo dari rekening - rekening tertentu.

2.2.3 Proses Akuntansi

Sejarah akuntansi menggambarkan kronologis proses akuntansi yang panjang [Hendriksen, 1992 : 51 - 52]. Akuntansi bukanlah sesuatu yang baru di dunia bisnis. Pada awalnya akuntansi berhubungan dengan kebutuhan informasi bagi manajemen dan bukan bagi pemilik modal atau investor. Akuntansi lebih digunakan oleh manajemen untuk mempertanggungjawabkan hasil pengolahan usaha yang dipercayakan kepadanya.

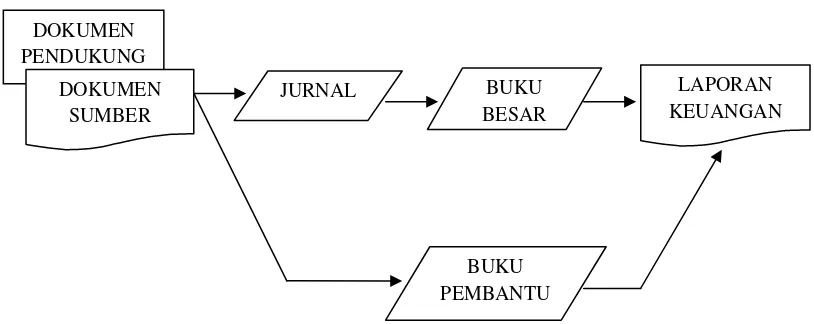

Hasil dan proses akuntansi laporan keuangan untuk mengetahui bagaimana proses lahirnya laporan akuntansi. Maka dibawah ini akan dijeaskan mulai dari adanya transaksi sebagai input sampai lahir laporan keuangan sebagai output. Hal tersebut dapat dilihat dari gambar sebagai berikut :

Gambar 2.1 : Hubungan Data dan Informasi Sumber : Widjajanto, Nugroho. 2001. SIA. Jakarta : Erlangga (hal 5)

Gambar 2.2 : Siklus Akuntansi

Sumber : Mulyadi, 2001, Sistem Akuntansi, Salemba Empat, Jakarta, Edisi Ketiga, hal 15

Kemudian akuntansi dalam pengolahan datanya menggunakan arus, siklus proses akuntansi yang dimulai dari transaksi, pencatatan, pengklasifikasian, sampai dengan juga proses akuntansi yang digambarkan diatas.

INPUT data akuntansi, faktur,

memo, kwitansi, dll.

2.2.4 Sistem Informasi Akuntansi

Menurut Moscove [1981 : 6] yang dikutip oleh Zaki Baridwan [1993 : 3], memberikan definisi tentang sistem informasi akuntansi sebagai berikut :

“Sistem informasi akuntansi adalah suatu komponen organisasi

yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa, dan

mengkomunikasikan informasi finansial dan pengambilan keputusan yang

relevan kepada pihak eksternal perusahaan (seperti kantor pajak, investor,

dan kreditor) dan pihak pihak internal perusahaan (terutama

manajemen).”

Definisi yang diberikan oleh [Bodnar, 2006 : 3], adalah sebagai berikut :

“Sistem informasi akuntansi adalah kumpulab sumber daya,

seperti manusia dan peralatan, yang dirancang untuk mengubah data

keuangan dan data lainnya ke dalam informasi.”

Dari definisi diatas maka dapat disimpulkan bahwa sistem informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan oleh manajamen.

2.2.4.1 Pengertian Sistem

“Menurut Moscove [1981 : 4] yang dikutip oleh Zaki Baridwan [1993 : 2], suatu sistem adalah suatu entity (kesatuan) yang terdiri dari

bagian - bagian yang saling berhubungan (disebut subsistem) yang bertujuan untuk mencapai tujuan - tujuan tertentu.”

“Menurut Murdick [1978 : 12] yang dikutip oleh Zaki Baridwan [1993 : 2], suatu sistem adalah suatu kumpulan elemen - elemen yang dijadikan satu untuk tujuan umum.”

“Menurut Cole [1971 : 2] yang dikutip oleh Zaki Baridwan [1993 : 3], sistem adalah suatu kerangka dari prosedur - prosedur yang berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksakan suatu kegiatan atau fungsi utama dari perusahaan.”

Ketiga definisi sistem diatas menunjukkan dua sudut pandang yang berbeda. Muscove dan Murdick memberikan definisi serupa, yaitu bahwa sistem itu terdiri dari subsitem yang secara keseluruhan bertujuan untuk mencapai tujuan - tujuan tertentu. Definisi dari Cole lebih sempit dari definisi Muscove dan Murdick, karena lebih ditekankan pada sistem dalam suatu perusahaan.

2.2.4.2 Pengertian Informasi

“Menurut Husein [2004 : 3], informasi adalah data yang telah diolah menjadi suatu bentuk yang mempunyai arti dan manfaat bagi manusia.”

Jadi informasi merupakan kumpulan data yang telah diolah ke dalam bentuk yang lebih berarti penerimanya dan berguna dalam pengambilan keputusan sekarang atau untuk masa depan yang akan datang.

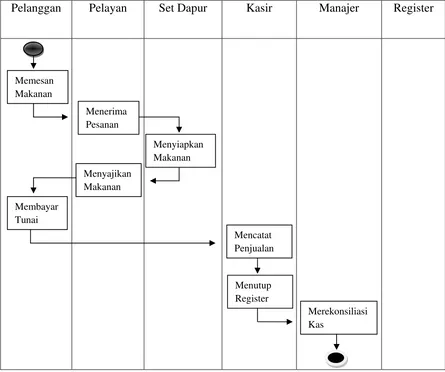

2.2.4.3 Siklus Pengolahan Data

Untuk mengubah data menjadi informasi, dilakukan proses pengolahan data dalam akuntansi proses ini disebut proses siklus akuntansi, karena informasi merupakan hasil proses dari pengolahan data, maka sistem informasi akuntansi merupakan pemrosesan data yang berupa transaksi di dalam suatu sistem. Untuk mengolah data agar menjadi informasi yang berguna dapat dilakukan dengan cara manual, mesin mekanisme atau dengan bantuan mekanisme komputer. Berikut gambar siklus pengolahan data dengan manual :

Gambar 2.3 : Siklus Pengolahan Data Secara Manual

Sumber : Mulyadi, 2001, Sistem Akuntansi, Salemba Empat, Jakarta, Edisi Ketiga, hal 15

Gambar 2.4 : Siklus Pengolahan Data dengan Komputer Sumber : Rama, V. Dasarantha. 2008. SIA. Jakarta : Salemba Empat (hal 158)

2.2.4.4 Sifat - Sifat Informasi

Menurut Harahap [2002], sifat - sifat informasi terbagi atas : 1) Relevan dan Materialitas

Pelanggan Pelayan Set Dapur Kasir Manajer Register

Memesan Makanan

Menerima Pesanan

Menyiapkan Makanan Menyajikan

Makanan Membayar

Tunai

Mencatat Penjualan

Menutup Register

Informasi harus disajikan lapongan keuangan jika data ini dianggap dapat menpengaruhi keputusan ekonomi yang dilakukan pemakai laporan keuangan tersebut. Informasi yang memenuhi persyaratan ini disebut material.

2) Formal dan Substansi

Pedoman yang menjadi dasar dalam menyajikan informasi harus menekankan pada sifat substansi (kenyataan dan fakta) bukan formal (formulir atau dokumen), atau aturan.

3) Tingkat Kepercayaan (Reliability)

Kebutuhan akan kebutuhan informasi harus dapat dipercaya bukan berarti bahwa informasi harus sedapat mungkin mencapai 100 %. Tingkat kepercayaan pada informasi laporan keuangan dipengaruhi bukan saja oleh ketidakpastian yang terkandung dalam tiap masalah, tetapi juga oleh tingkat ketelitian dalam proses pengukuran.

4) Bebas dari Bias (Konservatisme)

Tiap informasi dipengaruhi oleh pertimbangan yang sering memiliki sifat bias, tidak boleh ada maksud untuk mengutamakan pihak tertentu. Tidak ada bias, artinya diterapkan sifat netral dan adil. Dalam laporan keuangan, menghindari bias yang mungkin menguntungkan kepentingan satu pihak dan merugikan pihak lain

menunjukan bahwa penerapan konservatisme perlu dipertimbangkan.

5) Dapat Diperbandingkan (Comparability)

Informasi keuangan harus dapat membantu proses perbandingan yang diperlukan untuk melakukan investasi dan keputusan lainnya. Berarti membuat sesuatu dilaporkan seperti yang lain dan yang tidak sama dilaporkan berbeda.

6) Konsistensi

Informasi keuangan laporan keuangan dapat diperkirakan berubah yang akan mengharuskan perlunya perubahan tujuan laporan keuangan dan prinsip sekarang ini tidak tepat, maka metode penyajian yang baru harus diterapkan.

7) Dapat Dipahami

Informasi akuntasi harus disajikan dengan cara tertentu sehingga dapat dipahami oleh orang yang mengetahui dan pemakai lainnya yang lebih professional.

2.2.4.5 Akuntansi Sebagai Sistem Informasi

keuangan pihak luar yang menggunakan laporan umum. Pihak - pihak tersebut memiliki kepentingan yang berbeda - beda. Informasi yang disajikan disusun berdasarkan aturan dasar yang dinamakan prinsip akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk menyusun laporan keuangan, laporan keuangan untuk pihak luar (eksternal) menyajikan suatu gambaran menyeluruh mengenai kondisi keuangan dan hasil usaha suatu organisasi.

“Menurut Simammora [2006 : 6 - 9], pihak - pihak yang membutuhkan informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya, para pemakai laporan keuangan dapat dibagi ke dalam dua golongan antara lain, para pemakai internal dan eksternal. “

1) Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer - manajer perusahaan memakai informasi akuntansi untuk menetapkan sasaran bagi organisasinya, untuk mengevaluasi kemajuan terhadap sasaran - sasaran tersebut dan mengambil tindakan korektif jika dibutuhkan.

2) Pemakai Eksternal

a) Pemilik perusahaan, para pemilik (owners) telah menanamkan dana mereka yang berharga ke dalam sebuah organisasi bisnis. Orang - orang ini menghendaki wawasan tentang keingian pendapatan di masa lalu, kemungkinan

pertumbuhan pada waktu yang akan datang dan prospek arus kas.

b) Karyawan, para karyawan biasanya berkepentingan dengan penilaian positif finansial perubahan. Mereka guna menunjukkan suatu indikasi keselamatan pekerjaan mereka. Selain itu, kalangan karyawan juga berminat pada informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam memberikan balas jasa, tunjangan pensiun, dan kesempatan kerja.

c) Investor, investor dana yang dibutuhkan untuk memulai kegiatan usaha, untuk memutuskan apakah membantu permodalan suatu perusahaan. Pemodal - pemodal biasanya mengevaluasi besarnya pendapatan yang diperkirakan dapat diraup dari investasi mereka.

d) Kreditor, kreditor adalah pihak yang menyediakan barang - barang, jasa - jasa, dan sumber - sumber daya keuangan bagi perusahaan, baik dengan mengucurkan kredit usaha maupun memberikan pinjaman. Kreditor berminat untuk mengetahui kesanggupan sebuah perusahaan melunasi kewajiban - kewajibannya secara tepat waktu dan terjadwal.

perusahaan dan sebagai dasar untuk menyusun statistik pendapatan sosial dan statistik lainnya. Pemerintah pusat maupun daerah menarik pajak dari perusahaan. Besarnya pajak terutang yang harus dibayar tentunya ditetapkan berdasarkan angka yang tertera dalam laporan keuangan. f) Organisasi Nirlaba, organisasi nirlaba seperti yayasan

pendidikan, rumah sakit, dan panti asuhan memakai informasi akuntansi untuk merencanakan dan mengelola aktivitas - aktivitasnya. Mereka ini perlu pula penyusunan anggaran, yang semuanya itu membutuhkan informasi akuntansi.

g) Masyarakat, masyarakat umum seringkali bergantung pada informasi keuangan yang dirangkum dalam laporan - laporan keuangan untuk mengevaluasi tindakan - tindakan perusahaan besar di Indonesia. Masyarakat banyak memakai informasi finansial dalam menilai keberadaan ekonomi perusahaan - perusahaan di tengah masyarakat.

2.2.5 Laporan Keuangan

Laporan keuangan [Hadibroto, 1978 : 15] merupakan catatan penting informasi keuangan suatu perusahaan pada satu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Secara konvensional laporan keuangan disusun dengan periode satu tahun karena satu tahun dianggap merupakan suatu periode akuntansi.

Salah satu karakteristik usaha mikro, kecil, dan menengah di Indonesia adalah labil terhadap perubahan lingkungan eksternal. Kondisi ini menyebabkan diperlukan penilaian kinerja dengan periode yang lebih singkat untuk lebih memantau kelangsungan usaha.

Laporan keuangan bulanan sangat membantu usaha kecil dalam menilai kinerja usaha dan menentukan kelangsungan hidup usaha kecil. Oleh sebab itu, akan lebih efektif jika laporan keuangan disusun setiap bulan atau periode satu bulan. Suatu laporan keuangan menyajikan informasi mengenai perusahaan meliputi :

1) Aktiva 2) Kewajiban 3) Ekuitas

4) Pendapatan dan Beban termasuk Keuntungan dan Kerugian 5) Arus Kas

Adapun juga suatu laporan keuangan yang lengkap diantaranya adalah :

1) Laporan Neraca

Merupakan posisi keuangan suatu perusahaan pada satu tanggal tertentu. Ada kalanya disebut juga “daftar kondisi keuangan”

atau juga disebut “daftar kekayaan dan kewajiban - kewajiban”, yang menggambarkan hasil akhir daripada seluruh pencacatan transaksi - transaksi akuntansi sejak perusahaan itu didirikan.

Laporan ini merupakan satu daftar ikhtisar hasil dan biaya suatu perusahaan selama satu periode tertentu. Laporan demikian ini disebut juga dengan istilah “Daftar Operasi Perusahaan” atau

“Daftar Hasil dan Biaya”.

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas atau laporan perubahan posisi keuangan merupakan bagian dari suatu laporan keuangan sebagai pelengkap, yang tujuannya memberikan informasi berbagai perubahan perkiraan - perkiraan aktiva dan pasiva. Laporan ini merupakan ikhtisar perubahan sumber dan dan penggunaan dana.

4) Laporan Arus Kas (Cash - Flow Statement)

Laporan arus kas merupakan laporan keuangan dari suatu perusahaan yang isinya menggambarkan tentang perubahan posisi kas dalam perusahaan satu periode tertentu. Biasanya kas yang dimaksud dengan periode tertentu disini adalah satu tahun fiscal.

5) Catatan atas Laporan Keuangan

Merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu, artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dahulu sehingga jelas.

2.3 Rumah Makan

Menurut SK Menteri Pariwisata, Pos dan Telekomunikasi No. KM 73/PW 105/MPPT-85 menjelaskan bahwa Rumah Makan adalah setiap tempat usaha komersial yang ruang lingkup kegiatannya menyediakan hidangan dan minuman untuk umum. Dalam SK tersebut juga ditegaskan bahwa setiap rumah makan harus memiliki seseorang yang bertindak sebagai pemimpin rumah makan yang sehari - hari mengelola dan bertanggungjawab atas pengusahaan Rumah Makan tersebut. Usaha - usaha lain yang sejenis dan tidak termasuk dalam Usaha Rumah Makan dalam definisi ini adalah Usaha Restoran, Usaha Tempat Makan dan Usaha Jasa Boga (Catering).

2.4 Usaha Mikro, Kecil, dan Menengah (UMKM) 2.4.1 Definisi

Menurut Mulyadi H. Nitisusastro [2010 : 35 - 38]

1) Usaha Mikro

Adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung, berskala kecil dan informal dalam arti belum terdaftar, belum tercatat dan belum berbadan hukum.

2) Usaha Kecil

Adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang - Undang.

3) Usaha Menengah

Adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang - Undang.

2.4.2 Kriteria UMKM

1) Usaha Mikro (menurut Keputusan Menkeu No. 40/KMK.06/2003, tentang pendanaan kredit usaha mikro dan kecil)

a) Usaha produktif milik keluarga atau perorangan Warga negara Indonesia.

b) Memiliki hasil penjualan paling banyak Rp 100.000.000,00 (seratus juta rupiah) per tahun.

2) Usaha Kecil (menurut Keputusan Menkeu No. 40/KMK.06/2003, tentang pendanaan kredit usaha mikro dan kecil)

a) Memiliki kekayaan bersih paling banyak Rp 200.000.000, tidak termasuk tanah dan bangunan tempat usaha.

b) Memiliki hasil penjualan tahunan paling banyak Rp. 1.000.000.000.

a) Usaha produktif milik Warga Negara Indonesia yang berbentuk badan usaha orang perorangan, badan usaha yang tidak berbadan hukum, atau badan usaha berbadan hukum termasuk.

b) Memiliki kekayaan bersih paling banyak Rp 200.000.000,00 (dua ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan paling banyak Rp 1.000.000.000,00 (satu miliar rupiah) per tahun.

2.4.3 Kekuatan UMKM

Menurut Suryana [2001 : 65]

Usaha mikro, kecil dan menengah dengan karakteristik skalanya yang serba terbatas ternyata memiliki sejumlah kekuatan. Kekuatan yang dimaksud terletak pada kemampuan melakukan fleksibilitas dalam menghadapi berbagai tantangan lingkungan. Setiap kegiatan usaha yang secara ekonomis tidak mungkin dilakukan oleh usaha skala besar pada dasarnya menjadi kekuatan usaha kecil. Kekuatan yang dimaksud meliputi antara lain :

1) Mengembangkan Kreatifitas Usaha Baru

Kreatifitas tidak selalu dilakukan dengan menampilkan sesuatu produk yang secara murni baru, namun dapat dilakukan dengan cara meniru produk yang telah beredar dipasar, yang didalam teori Porter (1996) dalam five forces in the competition disebut dengan

substitute products. Suatu produk baru dengan fitur lebih luas pada

umumnya harus dibeli dengan harga mahal.

2) Melakukan Inovasi

Lazimnya dimana sulit seseorang selalu berusaha menemukan solusi untuk mengatasi masalah yang dihadapi dengan cara yang berbeda.

3) Ketergantungan Usaha Besar Terhadap Usaha Kecil

Pada umumnya produk yang dihasilkan perusahaan besar tidak selalu atau boleh dikatakan agak sulit untuk menjangkau para pembeli kecil di tempat terpencil. Selain daerah terpencil sulit dijangkau juga daya beli pembeli didaerah terpencil pada umumnya juga rendah.

4) Daya Tahan Usaha Kecil Pasca Krisis Tahun 1989

kehancuran total. Dan secara umum dapat dikatakan bahwa ini juga merupakan kekuatan dari usaha kecil yang mampu bertahan dan bahkan mampu menyelamatkan perekonomian Indonesia.

2.4.4 Kelemahan UMKM

Sebaliknya dari sejumlah kekuatan ternyata usaha mikro, kecil dan menengah tidak luput dari faktor kelemahan. Faktor kelemahan juga disebabkan oleh karakteristik ukurannya yang kecil. Diantara kelemahan - kelemahan yang melekat kepada usaha mikro, kecil dan menengah antara lain :

1) Lemahnya Keterampilan Manajemen

Pelaku UMKM seringkali berangkat berwira usaha dengan bekal sumber daya seadanya. Ketidakpastian tersebut bukan hanya dalam hal modal dana atau peralatan lainnya, tetapi juga ketidaksiapan dalam penguasaan kompetensi bidang usaha maupun kecilnya keterampilan manajemen. Dari penelitian terbukti bahwa kegagalan nomor dua sebagai akibat dari lemahnya keterampilan manajemen, seringkali terjadi ketidakseimbangan antara perencanaan, pelaksanaan dan pengendalian.

2) Tingkat Kegagalan dan Penyebabnya

Menurut Siropolis [1994], tingkat kegagalan usaha kecil (UKM) sebesar 44% disebabkan oleh kurangnya kompetensi dalam dunia

usaha. Yang dimaksud dengan kurangnya kompetensi disini meliputi kurangnya penguasaan tentang bidang usaha yang dijalankan dan kemampuan dalam mengelola kegiatan usaha baik secara fisik. Penyebab kegagalan yang kedua adalah akibat lemahnya kemampuan manajemen yang menempati prosentase sebesar 17%. Pengertian lemahnya kemampuan manajemen disini adalah penguasaan pengetahuan dan pengalaman dalam hal mengelola sumber daya lainnya. Sumber kegagalan yang ketiga disebabkan oleh ketidak seimbangan pengalaman. Penyebab kegagalan diatas merupakan akibat yang datang dari internal pelaku usaha. Sedangkan penyebab yang datang dari luar pelaku usaha tentunya berasal dari eksternal. Faktor eksternal yang berpengaruh terhadap kegagalan UMKM sangat luas dan beragam. Secara umum bisa disebut berasal dari kondisi lingkungan makro, lingkungan mikro dan lingkungan industri itu sendiri.

3) Keterbatasan Sumber Daya

36

METODE PENELITIAN

3.1 Jenis Penelitian

Memahami adanya pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) yang mempunyai masalah dalam melakukan pencatatan laporan keuangan, maka banyak unsur - unsur penting yang harus ditemukan sesuai dengan rumusan masalah, tujuan dan manfaat penelitian, maka peneliti menggunakan metode kualitatif. Penelitian ini menggunakan penelitian kualitatif dengan pendekatan studi kasus. Menurut [Sugiyono, 2007:1] metode penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi obyek yang alamiah. Studi kasus adalah studi untuk mengeksplorasi suatu atau beberapa struktur sistem atau kasus secara detail [Ashar, dkk, 2006 : 238]

Penelitian kualitatif menekankan pada makna, penalaran, definisi suatu situasi tertentu (dalam konteks tertentu), lebih banyak meneliti hal - hal yang berhubungan dengan kehidupan sehari - hari. Pendekatan kualitatif lebih lanjut mementingkan pada proses dibandingkan dengan hasil akhir, oleh karena itu urut - urutan kegiatan dapat berubah - ubah tergantung pada kondisi dan banyaknya gejala - gejala yang ditemukan.

Sasaran utama penelitian kualitatif adalah manusia karena manusialah sumber masalah dan sekaligus penyelesaian masalah. Sekalipun demikian, penelitian kualitatif tidak hanya membatasi penelitian

terhadap manusia saja. Sasaran lain dapat berupa kejadian, sejarah, benda berupa foto dan lain sebagainya. Intinya sasaran penelitian kualitatif ialah manusia dengan segala kebudayaan dan kegiatannya. Penelitian ini bertujuan untuk mengungkapkan makna penerapan pencatatan keuangan bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM). Dengan pendekatan ini peneliti berada dalam posisi tidak bisa mengontrol obyek penelitian. Penelitian ini memerlukan interaksi antara peneliti dengan obyek penelitian yang bersifat interaktif untuk memahami realitas obyek.

Menggunakan metode penelitian kualitatif, maka data yang didapat lebih lengkap, lebih mendalam, kredibel dan bermakna sehingga tujuan penelitian dapat dicapai. Penggunaan metode kualitatif ini, bukan karena metode ini baru tetapi memang permasalah lebih tepat dicarikan jawabannhya dengan metode kualitatif. Dengan metode kualitatif, hanya bisa diteliti beberapa variabel saja, sehingga seluruh permasalahan yang telah dirumuskan tidak dapat terjawab dengan metode kuantitatif. Dengan metode kuantitatif tidak dapat ditemukan data yang bersifat proses kerja, perkembangan suatu kegiatan, deskripsi yang luas dan mendalam, perasaan, norma, keyakinan, sikap mental, kebiasaan, dan pengetahuan yang dipunyai seseorang maupun kelompok orang dalam lingkungan sekitarnya.

mempengaruhi, sehingga tidak diketahui mana variabel independen dan dependennya. [Sugiyono, 2005 : 07]

3.2 Ketertarikan Penelitian

Ketertarikan penelitian terhadap Usaha Mikro, Kecil, dan Menengah (UMKM), karena UMKM merupakan usaha yang relatif dijangkau dimungkinkan dengan jumlah tenaga kerja yang sedikit tetapi dapat memperoleh penghasilan yang mengalahkan pegawai kantor. Dipilih UMKM Depot Trifena dan Depot Semeru yang digunakan dalam penelitian ini karena usaha ini merupakan usaha kecil, jadi memiliki pandangan yang berbeda.

Menariknya untuk menjadi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) tentu tidak semudah membalik tangan, memerlukan waktu yang cukup lama, adanya kemauan yang keras dan gigih, adanya perjuangan untuk mencapai titik sama dengan tidak mudah menyerah. Tetapi semua itu tergantung dari pelaku usaha sendiri bagaimana mereka menjalani proses tersebut.

Jiwa kewirausahaan yang dimiliki juga harus ada dan ditanamkan pada seseorang sejak usia belia sehingga bisa menumbuh kembangkan potensi kewirausahaannya. Ini karena kewirausahaan merupakan suatu jiwa bukan keahlian (skill) semata, tetapi didalamnya terdapat suatu tekad yang kuat yakni usaha harus berhasil, karena itu sebenarnya seorang pelaku usaha memikul beban tanggungjawab yang besar.

Berbicara mengenai menjalankan suatu usaha, seorang pelaku usaha dalam skala kecil sekalipun dalam menjalankan kegiatannya akan selalu menggunakan berbagai sumber daya. Sumber daya organisasi usaha meliputi, sumber daya manusia, finansial, peralatan fisik, informasi dan waktu. Masalah pengelolaan finansial dari pelaku usaha terganjal masalah sumber daya manusia perihal pengetahuan mereka mengenai akuntansi, ilmu akuntansi dianggap tidak terlalu penting bahkan dianggap terlalu merepotkan. Penelitian ini juga akan mencari tahu pemahaman mereka mengenai kebutuhan akuntansi dalam usaha kecil. Pentingnya pencatatan dan pelaporan keuangan bagi seorang pengusaha, para pelaku UMKM untuk tujuan yang relatif sederhana, yakni menyajikan informasi keuangan kepada pihak - pihak yang membutuhkan.

3.3 Lokasi Penelitian

Tempat dimana nantinya peneliti nantinya akan melakukan penelitian berada di dua tempat. Lokasi penelitian dilakukan di Kota Mojokerto. Lokasi ini dipilih peneliti karena di kota tersebut sudah bisa di kategorikan kota yang perkembangan informasinya sangat pesat seiring dengan kemajuan teknologi dan letaknya yang strategis karena berada di kawasan yang dekat dengan Ibukota Jawa Timur, Surabaya. Lokasi yang pertama berada di Jl. Raya Ijen 138 - 140.

3.4 Instrumen Penelitian

Informasi mengenai sistem pencatatan laporan keuangan pada Usaha Mikro, Kecil, dan Menengah (UMKM) Depot Trifena sangat dibutuhkan peneliti untuk menunjang proses penelitian yang akan diteliti sebagai instrument. Dalam penelitian kualitatif digunakan instrument penelitian yang terdiri dari instrument utama dan instrument penunjang. Instrument utama adalah peneliti itu sendiri, oleh karena itu peneliti sebagai instrument juga harus “divalidasi” seberapa jauh peneliti kualitatif siap melakukan penelitian selanjutnya terjun ke lapangan. Validasi terhadap peneliti sebagai sebagai instrument meliputi validasi terhadap pemahaman metode kualitatif, penguasaan wawasan terhadap bidang yang diteliti, kesiapan peneliti untuk masuk objek penelitian, baik secara akademik maupun logistiknya [Sugiyono, 2008: 222 ].

Meningkatkan mengenai pemahaman kualitatif, peneliti sendiri juga banyak melakukan diskusi dengan dosen pembimbing maupun

dengan dosen - dosen yang peduli dengan metode kualitatif, tidak sebatas itu pula peneliti juga berdiskusi dengan rekan - rekan yang melakukan penelitian yang serupa.

Sedangkan instrument penunjang adalah berupa daftar pertanyaan, catatan - catatan lapangan dan dokumentasi obyek penelitian.

3.5 Sampel Sumber Data

Teknik pengambilan sampel menggunakan teknik Non - probabilitas. Menurut Sumarsono [2004: 51], dalam penarikan sampel secara non - probabilitas penentuan ukuran sampel didasarkan pada pertimbangan atau penilaian yang sifatnya subjektif dan tidak berdasarkan teori probabilitas, sehingga setiap anggota populasi tidak mempunyai peluang yang sama untuk dipilih menjadi anggota sample. Sample atau informan yang peneliti gunakan untuk mendapatkan informasi adalah pemilik, istri pemilik, dan para pegawainya yang saling bekerjasama.

UMKM tersebut karena peneliti menilai bahwa pemilik UMKM yang selanjutnya disebut informan, sangat kooperatif.

1) Pihak primer : pelaku UMKM

2) Pihak sekunder : orang - orang disekitar pemilik UMKM

3.6 Penentuan Informan

Jumlah informan ditetapkan dengan menggunakan teknik

snowball sampling. Menurut [Sugiyono, 2007: 54] snowball sampling

adalah teknik pengambilan sampel sumber data, yang pada awalnya jumlahnya sedikit, lama - lama menjadi besar. Hal ini dilakukan karena dari jumlah sumber data yang sedikit itu belum mampu memberikan data yang memuaskan, maka mencari orang lain lagi yang dapat digunakan sebagai sumber data. Dengan demikian jumlah sampel sumber data akan semakin besar, seperti bola salju yang menggelinding, lama - lama menjadi besar.

Informan yang peneliti gunakan untuk mendapat informasi adalah pemilik, dan para pegawainya yang saling bekerja sama. Dalam hal ini pemilik bertugas sebagai pencatat keluar masuknya uang. Pencatatan ini sengaja dilakukan sendiri oleh pemilik karena pemilik lebih nyaman jika pencatatan dilakukan sendiri dan lebih jelas keluar - masuknya uang tersebut.

Informan dari pihak Depot Trifena adalah Bapak Hariwibowo Sumadi, beliau adalah pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) yang bertindak sebagai pemilik dan pelaksana usaha Depot

Trifena. Sedangkan informan pendukungnya adalah para pegawai dari masing - masing depot.

3.7 Teknik Pengumpulan Data

Pengumpulan data yang dilakukan meliputi studi lapangan yang terdiri dari wawancara, observasi dan dokumentasi, kemudian studi kepustakaan.

Teknik pertama yang digunakan adalah wawancara mendalam terhadap para informan. Dengan teknik wawancara mendalam, bisa digali apa yang tersembunyi disanubari seseorang, sesuatu yang menyangkut masa lampau, masa kini, maupun masa depan dan harapan serta cita - cita (visi - misi) para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) terhadap kemajuan usaha mereka sendiri. Dari teknik ini akan diketahui bagaimana proses sistem pencatatan laporan keuangan pada UMKM.

Teknik kedua merupakan observasi terhadap tindakan dalam penerapan sistem akuntansi. Kegiatan observasi meliputi pencatatan secara sistematik dari penyusunan anggaran, penerimaan pendapatan, pelaksanaan belanja, pembukuan, perhitungan dan pelaporan. Kegiatan observasi tersebut tidak hanya dilakukan terhadap kenyataan - kenyataan yang terlihat, tetapi juga terhadap yang terdengar oleh peneliti sebagai aktivitas observasi ketika para responden atau informan melakukan kegiatan ini.

1) Studi Lapangan

Yaitu penelitian yang dilakukan secara langsung pada para pelaku usaha UMKM untuk memperoleh data primer dan informasi yang dibutuhkan. Adapun kegiatan yang dilakukan yang sudah dijelaskan adalah :

a) Wawancara

Wawancara jenis ini tidak dilakukan dengan struktur ketat, tetapi dengan pertanyaan yang semakin memfokus pada permasalahan sehingga informasi yang dikumpulkan cukup mendalam terutama yang berkenaan dengan penerapan sistem akuntansi pada Depot Trifena, usaha yang bergerak dalam bidang menyajikan hidangan makanan dan minuman. Teknik wawancara ini dilakukan dengan semua informan yang ada pada khususnya kepada Ibu Endang Sri Utami selaku istri pemilik usaha Depot Trifena.

b) Observasi

Observasi dilaksanakan oleh peneliti dengan cara observasi partisipan yang merupakan salah satu bentuk cara mencari data utama atau informasi untuk mengamati berbagai kegiatan penerapan pencatatan laporan keuangan pada Depot Trifena, usaha yang bergerak pada bidang menyajikan hidangan makanan dan minuman.

c) Dokumentasi

Teknik dokumentasi merupakan sarana pembantu peneliti dalam mengumpulkan data atau informasi dengan cara melihat dan membaca mengenai cara Ibu Endang Sri Utami selaku pemilik Depot Trifena dalam mencatat dan mengelolah data keuangan perusahaan beliau selain itu merekam aktivitas usaha Depot Trifena. Media yang digunakan foto.

2) Studi Kepustakaan (Library Research)

3.8 Tahap - Tahap Penelitian

Ada tiga tahap penelitian, ketika peneliti berada di lapangan. Ketiga tahap itu bersifat siklus, tidak linier, artinya tahap - tahap itu senatiasa diulangi sementara suatu tahap ditangani. Ketiga tahap tersebut adalah :

1) Tahap eksplorasi menyeluruh. 2) Tahap eksplorasi terfokus. 3) Tahap konfirmasi.

Pada tahap eksplorasi menyeluruh, dilakukan grand tour

observation dan grand tour question. Kegiatan yang dilakukan pada tahap

ini meliputi dua kegiatan yaitu :

1) Mencari unit - unit usaha yang sesuai dengan yang diacu dalam penelitian ini yaitu Undang - Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah.

2) Menghubungi pemilik UMKM untuk mendapatkan ijin melakukan penelitian. Setelah ijin diperoleh selanjutnya peneliti meminta surat ijin melakukan penelitian dari pihak kampus. Selanjutnya dilakukan kunjungan ke pemilik UMKM. Pada setiap kunjungan peneliti langsung ditemui oleh pemilik dan pelaksana UMKM. Pada setiap awal pertemuan dengan orang – orang yang berkepentingan di tempat - tempat yang digunakan penelitian, peneliti menjelaskan kembali maksud penelitian. Penjelasan dan

pertanyaan awal yang dilakukan bersifat untuk memperoleh gambaran yang bersifat umum, garis besar atau gambaran permukaan tentang pemahaman dan bentuk pencatatan keuangan pada pelaku Usaha Mikro Kecil Menengah (UMKM).

Pada tahap eksplorasi terfokus, penelitian mulai ditangani secara rinci untuk mendapatkan kedalaman tentang unit analisis yang diteliti. Agar diperoleh gambaran menyeluruh, pertanyaan dan diskusi dilakukan dengan berpedoman pada struktur yang telah ditetapkan. Penelitian dilakukan dengan wawancara langsung dan meminta dokumen - dokumen yang terkait dengan topik pembicaraan.

Pada tahap konfirmasi dilakukan dengan triangulasi, yaitu membandingkan hasil wawancara dengan dokumen yang terkait yang ditunjukkan oleh informan penelitian.

3.9 Analisis Data

mengemukakan bahwa secara terus - menerus sampai tuntas, sehingga datanya sudah jenuh. Aktivitas dalam analisis data :

1) Reduksi Data (Data Reduction)

Data reduksi ini berasal dari data mentah (kaset, rekaman, dan catatan lapangan). Data yang diperoleh di lapangan baik berupa wawancara dengan informan, observasi maupun dokumen - dokumen yang mendukung tentang aktivitas pelaku UMKM dipilah sesuai dengan perumusan masalah dan tujuan penelitian. Pemilahan dilakukan berdasarkan pernyataan dalam wawancara, hasil observasi maupun poin - poin dalam dokumen yang berkaitan dengan unit permasalahan yang diteliti.

2) Penyajian Data (Data Display)

Dari hasil reduksi yang dilakukan, peneliti menampilkan data - data yang berkaitan dan berhubungan ataupun menjawab permasalahan yang diteliti. Dengan disertai refleksi dan analisis dari peneliti berkaitan dengan data yang diperoleh. Penyajian dalam penelitian ini dengan terks yang bersifat naratif.

3) Conclusion Drawing / Verification

Dalam aktivitas ini, peneliti mencoba menemukan pola atau keterkaitan antara data - data yang diperoleh dan analisis yang dilakukan, sehingga dari pola tersebut memungkinkan peneliti melakukan penarikan kesimpulan dan verifikasi. Langkah ketiga

dalam analisis data kuantitatif menurut Miles dan Hiberman adalah penarikan kesimpulan dan verifikasi rencananya, kesimpulan dibuat melalui tahap - tahap analisis data sehingga mencapai saran dari peneliti yang berasal dari fakta di lapangan

3.10 Validitas Data

Dalam penelitian kualitatif, temuan atau data dapat dinyatakan valid apabila tidak ada perbedaan antara yang dilaporkan peneliti dengan apa yang sesungguhnya terjadi pada objek yang diteliti. Uji keabsahan data dalam penelitian kualitatif meliputi uji, credibility (validitas internal),

transferability (validitas eksternal), dependability (reliabilitas), dan

confirmability (obyektivitas). Penjelasannya sebagai berikut :

1) Uji Credibility

Uji credibility atau kepercayaan terhadap data penelitian kualitatif

antara lain dilakukan dengan perpanjangan pengamatan, peningkatan ketekunan dalam penelitian, triangulasi.

a) Perpanjangan Pengamatan

telah terbentuk kepercayaan, maka telah terjadi kewajaran dalam penelitian. Dalam perpanjangan pengamatan untuk menguji kredibilitas data penelitian ini, sebaiknya difokuskan pada pengujian terhadap data yang diperoleh, apakah data yang diperoleh itu setelah dicek kembali ke lapangan benar atau tidak, berubah atau tidak. Bila dicek kembali ke lapangan data yang sudah benar berarti kredibel, maka waktu perpanjangan pengamatan dapat diakhiri.

b) Meningkatkan Ketekunan

Meningkatkan ketekunan berarti melakukan pengamatan secara lebih cermat dan berkesinambungan. Dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat direka secara pasti dan sitematis. Dalam peningkatan ketekunan peneliti dapat melakukan pengecekan kembali apakah data yang ditemukan itu salah atau tidak. Demikian juga dengan ketekunan, maka peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati.

c) Triangulasi

Triangulasi dilakukan untuk mengecek data dari sumber dengan berbagai cara dan berbagai berbagai waktu. Dengan demikian terdapat triangulasi sumber, triangulasi teknik pengumpulan data, dokumen dan waktu. Dengan triangulasi

dalam pengumpulan data tersebut, maka dapat diketahui apakah narasumber membrikan data berbeda, maka berarti datanya belum kredibel.

2) Pengujian Transferability

dapat diberlakukan, maka laporan tersebut memenuhi standar transferability.

3) Pengujian Dependability

Dalam penelitian kualitatif, uji dependability dilakukan dengan melakukan audit terhadap keseluruhan proses penelitian. Sering terjadi peneliti tidak melakukan proses penelitian ke lapangan, tetapi bisa memberikan data. Peneliti seperti ini perlu di uji

dependability. Jika proses penelitian tidak dilakukan tetapi

datanya ada, maka penelitian tersebut tidak reliable atau dependable. Untuk itu pengujian dependability dilakukan dengan cara melakukan audit terhadap keseluruhan proses penelitian.

4) Pengujian Konfirmability

Dalam penelitian kualitatif, uji konfirmability mirip dengan uji

dependability, sehingga pengujiannya dapat dilakukan secara

bersamaan. Menguji konfirmability berarti menguji hasil penelitia, dikaitkan dengan proses yang dilakukan. Bila hasil penelitian merupakan fungsi dari proses penelitian yang dilakukan, maka penelitian tersebut telah memenuhi standar konfirmability. Dalam penelitian, jangan sampai proses tidak ada, tetapi hasilnya ada.

53

HASIL PENELITIAN

4.1 Usaha Mikro, Kecil, dan Menengah (UMKM) Depot di Indonesia

Seiring dengan perkembangan di Indonesia, saat ini jasa pelayanan penyedia makanan dan minuman berkembang dengan pesat. Sebagian besar para konsumen adalah seluruh kalangan, namun secara keseluruhan dari konsumen tersebut adalah para karyawan karena kesibukan para karyawan biasanya lebih memilih sesuatu yang efisien dan praktis. Jasa penyedia makanan dan minuman saat ini bersaing untuk menyajikan makanan dan minuman yang sehat dan higienis, karena saat ini konsumen lebih selektif dalam memilih makanan dan minuman. Saat ini banyak pemilik usaha depot atau jasa penyedia makanan dan minuman juga melayani pesanan dalam skala besar untuk perusahaan, taskyakuran atau resepsi pernikahan.

4.2. Profil Usaha Mikro, Kecil, dan Menengah Depot Trifena

Depot Trifena adalah sebuah Usaha Mikro, Kecil, dan Menengah (UMKM) yang bergerak dalam bidang makanan dan minuman. Depot Trifena berlokasi di Jl. Raya Ijen 138 - 140, Mojokerto, dari alun - alun berjarak 1.5 km ke arah timur. Depot Trifena menyediakan masakan khas Jawa Timur seperti Rawon, Soto dan Kare. Kapasitas ruang makannya dapat menampung 50 orang sekaligus. Buka setiap hari mulai pukul 08.00 - 21.00. Fasilitas yang tersedia adalah Musholla, toilet 2 kamar dan lahan parkir untuk mobil dan motor.

Depot Trifena ini dimiliki dan dikelola oleh Bapak Hariwibowo Sumadi dan Ibu Endang Sri Utami. Sebelum membuka usaha Depot Trifena, Bapak Hariwibowo Sumadi dan Ibu Endang Sri Utami telah membuka usaha Trifena Catering Service pada tahun 2006. Saat itu usaha Trifena Catering Service sangat berkembang pesat di Kota Mojokerto dan menjadi salah satu usaha Catering terbesar di Kota Mojokerto. Setelah berkembangnya usaha Trifena Catering Service di Kota Mojokerto, Bapak Hariwibowo Sumadi dan Ibu Endang Sri Utami ingin mengembangkan usahanya di bidang makanan dan minuman yaitu dengan membuka Depot Trifena pada tahun 2008.

Nama “Trifena” sendiri diambil dari sebuah nama di dalam Alkitab (Kitab Suci Agama Kristen). Bapak Hariwibowo Sumadi selain menjadi seorang pengusaha, beliau adalah seorang Pendeta Muda di salah satu Gereja terbesar di Kota Mojokerto. Beliau ingin usahanya tersebut

menjadi berkat atau rejeki bagi orang lain, sehingga beliau memberi nama

“Trifena”. Sampai saat ini Depot Trifena menjadi usaha yang besar dan

berkembang pesat dengan didukung oleh usaha lainnya yaitu Trifena Catering Service. Depot Trifena sendiri saat ini telah menjadi ikon Kota Mojokerto dan menjadi salah satu Depot terbesar di Kota Mojokerto.

4.3 Deskripsi Hasil Penelitian

4.3.1 Pemahaman Pencatatan Keuangan

4.3.1.1 Pencatatan Keuangan oleh Usaha Mikro, Kecil, dan Menengah (UMKM)

Informasi akuntansi mempunyai pengaruh yang sangat penting bagi pencapaian keberhasilan usaha, termasuk bagi usaha kecil (Megginson et al, 2000 dalam Pinasti 2007). Informasi akuntansi dapat menjadi dasar yang andal bagi pengambilan keputusan ekonomis dalam pengelolaan usaha kecil, antara lain keputusan pengembangan pasar, penetapan harga, mengajukan permohonan kredit ke bank dan lain - lain.

“ya, melakukan harian dan bulanan tentunya, harian dalam pengertian

ada laporan harian dan bulanan.”

Bapak Hariwibowo Sumadi (pemilik Depot Trifena)

Berdasarkan pemaparan tersebut, Bapak Hariwibowo Sumadi mengatakan bahwa beliau melakukan pencatatan setiap harinya dan setiap bulannya. Informan selanjutnya yang direkomendasikan oleh Bapak Hariwibowo Sumadi adalah saudara Erwin selaku karyawan. Masih dengan pertanyaan yang sama, berikut pemaparan dari saudara Erwin :

“selalu dicatat.”

Saudara Erwin (karyawan Depot Trifena)

Dari wawancara dengan Bapak Hariwibowo Sumadi selaku pemilik Depot Trifena dan Saudara Erwin selaku karyawan Depot Trifena, dapat diambil kesimpulan bahwa pecatatan yang dilakukan oleh Bapak Hariwibowo Sumadi dilakukan setiap harinya dan setiap bulannya, sedangkan menurut Saudara Erwin memang selalu ada pencatatan.

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan ekonomi kerakyatan banyak didapat dari sektor Usaha Kecil Menengah (UKM), dimana di Indonesia, usaha kecil mampu menyerap 88% tenaga kerja, memberikan kontribusi terhadap domestik bruto sebesar 40% dan mempunyai potensi sebagai salah satu sumber penting pertumbuhan ekspor non migas. Informasi akuntansi mempunyai

pengaruh yang sangat penting bagi pencapaian keberhasilam usaha, termasuk bagi usaha kecil, namun kebanyakan pengusaha kecil di Indonesia tidak menyelenggarakan dan menggunakan informasi akuntansi dalam pengelolahan usahanya, karena tidak memiliki pengetahuan akuntansi, belum memahami pentingnya pencatatan dan pembukuan bagi kelangsungan usaha, dan adanya anggapan bahwa proses akuntansi tidak terlalu penting untuk diterapkan.

4.3.1.2 Pentingnya Pencatatan Keuangan

Pencatatan keuangan mempunyai peran yang sangat penting bagi kelangsungan sebuah usaha. Tidak hanya usaha yang berskala besar, yang berskala kecilpun memerlukan suatu pencatatan keuangan. Bagi usaha yang berskala besar apalagi yang telah berbadan hukum, pencatatan keuangan yang sesuai dengan Standar Akuntansi Keuangan mutlak diperlukan. Bagi usaha yang berskala kecil seperti UMKM, pencatatan keuangan yang baik dan benar tentu akan sangat membantu untuk memantau perkembangan usahanya. Peneliti ingin mengetahui seberapa pentingkah pencatatan keuangan untuk dilakukan, bagi UMKM.