BAB I

GAMBARAN UMUM

KANTOR PELAYANAN PAJAK KLATEN

A. Sejarah Berdirinya Kantor Pelayanan Pajak Klaten

Setelah penulis melaksanakan penelitian di Kantor Pelayanan Pajak

Klaten, penulis telah mengetahui keadaan Kantor Pelayanan Pajak Klaten.

adapun mengenai sejarahnya, Kantor Pelayanan Pajak Klaten merupakan

unsur pelaksana Direktorat Jenderal Pajak yang berkedudukan di Klaten yang

bertanggung jawab langsung kepada Kepala Kantor Wilayah IV Daerah

Propinsi Jawa Tengah dan DIY.

Sebelum tahun 1989 Kantor Pelayanan Pajak Klaten masih berbentuk

Kantor Dinas Luar Tingkat I Klaten di bawah Kantor Inspeksi Pajak

Surakarta. Pada tahun 1989 dengan pertimbangan pokok sebagai berikut:

1. Semakin banyaknya jumlah Wajib Pajak.

2. Semakin besarnya pemasukan uang pajak.

Maka Kantor Dinas Luar Tingkat I Klaten tersebut ditingkatkan menjadi

Kantor Pelayanan Pajak Klaten. Adapun wilayah kantor meliputi:

1. Kabupaten Dati II Klaten.

2. Kabupaten Dati II Sukoharjo.

Yang berarti ketiga wilayah Dati II tersebut di atas terlepas dari Kantor

Pelayanan Pajak Surakarta.

Pada tanggal 1 April 1989 istilah Kantor Inspeksi Pajak di seluruh

Indonesia diubah menjadi Kantor Pelayanan Pajak. Kantor Pelayanan Pajak

Klaten didirikan pada tanggal 17 November 1989 dengan dasar hukum Surat

Keputusan Menteri Keuangan Republik Indonesia Nomor 276/KMK.01/1989

tanggal 25 Maret 1989. Selanjutnya Kantor Pelayanan Pajak Klaten

diresmikan oleh Kepala Kantor Wilayah pada tanggal 14 Desember 1989.

Maka sejak waktu itu Kantor Dinas Pajak Tingkat I Klaten menjadi Kantor

Pelayanan Pajak Klaten. Berdasarkan fungsi dan tugas, Kantor Pelayanan

Pajak mempunyai fungsi sebagai berikut:

1. Menyusun dan memelihara administrasi mengenai obyek dan subyek pajak

yang berada di wilayah lingkungannya.

2. Menyelenggarakan kegiatan pemungutan pajak-pajak negara di daerah

wewenangnya berdasarkan kebijaksanaan yang diterapkan oleh instansi di

atasnya.

3. Memberikan penerangan dan informasi perpajakan kepada Wajib Pajak di

lingkungan wilayah Kantor Pelayanan Pajak.

4. Membina semua unsur dalam rangka intensifikasi dan ekstensifikasi

B. Struktur Organisasi Kantor Pelayanan Pajak Klaten

Dalam suatu organisasi pasti terdapat suatu susunan struktur

organisasi, dan terdapat adanya pemisahan tugas secara hirarki fungsional,

suatu hirarki fungsional artinya adalah bahwa dalam suatu organisasi terdapat

bagian yang mempunyai atasan-bawahan. Struktur organisasi menunjukkan

kerangka dan susunan perwujudan pola tetap hubungan-hubungan diantara

fungsi bagian-bagian atau posisi-posisi maupun orang-orang yang

menunjukkan kedudukan, tugas, wewenang dan tanggung jawab yang

berbeda-beda.

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia

Nomor 276/KMK.01/1989 tanggal 25 Maret 1989 tentang Organisasi Tata

Kerja Direktur Jenderal Pajak, KPP Klaten tergolong tipe A, yang terdiri dari:

1. Sub Bagian Tata Usaha terdiri dari:

a. Urusan Tata Usaha dan Kepegawaian

b. Urusan Keuangan

c. Urusan Rumah Tangga

2. Kantor Penyuluhan Pajak

a. Urusan Tata Usaha

3. Seksi Pengolahan Data dan Informasi terdiri dari:

a. Sub Seksi Pengolahan Data dan Informasi

b. Sub Seksi Penggalian Potensi Pajak dan Ekstensifikasi Wajib Pajak

4. Tata Usaha Perpajakan terdiri dari:

b. Sub Seksi Ketetapan dan Kearsipan Wajib Pajak

5. Seksi Pajak Penghasilan Perseorangan terdiri dari:

a. Sub Seksi Pengawasan Pembayaran Pajak Penghasilan Perseorangan

b. Sub Seksi Verifikasi PPh Perseorangan

6. Seksi PPh Badan dan Pemotongan atau Pemungutan terdiri dari:

a. Sub Seksi Pengawasan Pembayaran Masa PPh Badan

b. Sub Seksi Pengawasan Pembayaran Masa Pemotongan atau

Pemungutan PPh.

c. Sub Seksi Verifikasi PPh Badan Pemotongan atau Pemungutan

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung terdiri dari:

a. Sub Seksi Pajak Pertambahan Nilai Industri dan Perdagangan

b. Sub Seksi Pajak Pertambahan Nilai Jasa dan PTLL

c. Sub Seksi Verifikasi PPN dan PTLL

8. Seksi Penerimaan dan Keberatan terdiri dari:

a. Sub Seksi Penerimaan dan Keberatan Pajak Penghasilan

b. Sub Seksi Penerimaan dan Keberatan Pajak Pertambahan Nilai dan

Pajak Tidak Langsung

c. Sub Seksi Rekonsiliasi

d. Sub Seksi Tata Usaha Penerimaan Pajak dan Restitusi

9. Seksi Penagihan terdiri dari:

a. Sub Seksi Tata Usaha Piutang Pajak

C. Tugas dan Fungsi Secara Umum

Berdasarkan beban pekerjaan dan wewenang kekuasaannya, kegiatan

Kantor Pelayanan Pajak Klaten dapat dibagi menjadi beberapa sub bagian dan

seksi-seksi. Adapun kegiatan-kegiatan Kantor Pelayanan Pajak Klaten sebagai

berikut:

1. Sub Bagian Tata Usaha mempunyai tiga urutan:

a. Urusan Tata Usaha dan Kepegawaian mempunyai kegiatan:

1). Melakukan urusan surat masuk dan surat keluar

2). Membuat konsep usulan kenaikan pangkat, gaji berkala,

penyesuaian ijazah, penyusunan formasi pegawai dan pensiun

3). Menyusun data urut kepegawaian

4). Melakukan penataan berkas non Wajib Pajak di lingkungan Kantor

Pelayanan Pajak Klaten

b. Urusan Keuangan mempunyai kegiatan yaitu membuat penyusunan

anggaran belanja tambahan.

c. Urusan Rumah Tangga mempunyai kegiatan:

1). Menyusun daftar perencanaan dan pengadaan alat perlengkapan

2). Melakukan pengaturan alat perlengkapan kantor

3). Melakukan inventarisasi alat perlengkapan kantor

4). Membuat perencanaan dan pengadaan alat perlengkapan kantor

2. Kantor Penyuluhan Pajak mempunyai kegiatan:

b. Memberikan informasi di bidang PPh dan PTLL kepada Wajib Pajak

atau masyarakat

3. Seksi PDI mempunyai kegiatan melakukan urusan pengolahan data

perpajakan dan penyajian informasi

a. Sub Seksi Data dan Informasi

Kegiatannya melakukan urusan dan penyajian informasi

b. Sub Seksi Penggalian Potensi Perpajakan

Kegiatannya menyortir dan mengidentifikasikan data perpajakan,

membuat kartu pengawas dan membuat laporan pemanfaatan data

4. Seksi Tata Usaha Perpajakan mempunyai kegiatan melakukan

penatausahaan dan kearsipan perpajakan

a. Sub Seksi Pendaftaran Wajib Pajak dan Surat Pemberitahuan Pajak,

kegiatannya melakukan urusan pendaftaran Wajib Pajak, tata usaha

dan pengecekan Surat Pemberitahuan Pajak.

b. Sub Seksi Ketetapan dan Kearsipan Wajib Pajak, kegiatannya

melakukan urusan penerbitan Surat Ketetapan Pajak dan kearsipan

Wajib Pajak.

5. Seksi Pajak Penghasilan Perseorangan mempunyai kegiatan melakukan

urusan ketatausahaan dan pengecekan surat, serta memantau dan

menyusun laporan pembayaran Masa Pajak Penghasilan.

a. Sub Seksi Pengawasan Pembayaran Masa Pajak Penghasilan

pengecekan Surat Pemberitahuan Masa serta memantau dan menyusun

laporan pembayaran Masa Pajak Perseorangan.

b. Sub Seksi Verifikasi PPh Perseorangan, kegiatannya melakukan urusan

ketatausahaan dan pengecekan Surat Pemberitahuan Masa serta

memantau dan menyusun laporan PPh Perseorangan.

6. Seksi PPh Badan Pemotongan atau Pemungutan

a. Sub Seksi Pengawasan Pembayaran Masa Pajak Penghasilan Badan

Kegiatannya melakukan urusan ketatausahaan dan pengecekan Surat

Pemberitahuan Masa serta memantau dan menyusun laporan

pembayaran Masa Pajak Penghasilan Badan.

b. Sub Seksi Pengawasan Pembayaran Masa Pemotongan atau

Pemungutan. Kegiatannya melakukan urusan ketatausahaan dan

pengecekan Surat Pemberitahuan Masa serta memantau dan menyusun

laporan pembayaran Masa Pajak Penghasilan Pemungutan.

c. Sub Seksi Verifikasi PPh Badan Pemotongan atau Pemungutan

Kegiatannya melakukan urusan ketatausahaan dan pengecekan Surat

Pemberitahuan Masa serta memantau dan menyusun laporan

pembayaran Masa Pajak Penghasilan Badan.

7. Seksi Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya

Mempunyai kegiatan melakukan urusan ketatausahaan, serta pengecekan

Surat Pemberitahuan Masa, memantau dan menyusun laporan pembayaran

Pajak Pertambahan Nilai dan Pajak Tidak Langsung Lainnya yaitu:

Kegiatannya melakukan urusan ketatausahaan dan pengecekan Surat

Pemberitahuan Masa serta memantau dan menyusun laporan

pembayaran Masa Pajak Pertambahan Nilai dan Pajak Tidak

Langsung Lainnya serta melakukan urusan konfirmasi Faktur Pajak,

Pajak Pertambahan Nilai Usaha Industri dan Perdagangan.

b. Sub Seksi Pajak Pertambahan Nilai Jasa dan Pajak Tidak Langsung

Lainnya

Kegiatannya melakukan urusan ketatausahaan dan pengecekan Surat

Pemberitahuan Masa serta memantau dan menyusun laporan

pembayaran Masa Pajak Pertambahan Nilai dan Pajak Tidak

Langsung Lainnya serta melakukan urusan konfirmasi Faktur Pajak,

Pajak Pertambahan Nilai Jasa dan Pajak Tidak Langsung Lainnya.

8. Seksi Penerimaan dan Keberatan mempunyai kegiatan melakukan urusan

penyelesaian Keberatan dan Perselisihan Perpajakan

a. Sub seksi Penerimaan dan Keberatan dan Perselisihan Pajak

Penghasilan Badan dan Perseorangan

b. Sub seksi Penerimaan dan Keberatan Pajak Pertambahan Nilai dan

Pajak Tidak Langsung Lainnya.

c. Sub Seksi Tata usaha Penerimaan Pajak dan Restitusi

Kegiatannya melakukan urusan penyelesaian pengembalian kelebihan

pembayaran pajak.

Kegiatannya meneliti dan menyerahkan SSP, Surat Perhitungan Pajak

kepada Kantor Pelayanan Pajak yang bersangkutan

9. Seksi Penagihan mempunyai kegiatan melakukan urusan tata usaha

piutang Pajak.

Seksi Penagihan terdiri dari:

a. Sub Seksi Tata Usaha Piutang Pajak

Kegiatannya melakukan urusan Tata Usaha Piutang dan Tunggakan

Pajak.

b. Sub Seksi Penagihan

Kegiatannya mempersiapkan Surat Penagihan, Surat Teguran dan

melakukan Penagihan Pajak.

D. Letak Kantor Pelayanan Pajak Klaten

Kantor Pelayanan Pajak Klaten terletak di pusat kota Klaten. Lokasi

kantor yang berada di tengah kota tersebut dapat memberikan kemudahan

kepada pihak yang berkepentingan dengan Kantor Pelayanan Pajak Klaten.

Kantor Pelayanan Pajak Klaten terletak:

Alamat : Jalan Kopral Sayom (Ring Road) Klaten

Kode pos : 75431

E. Perumusan Masalah

Mengingat pentingnya pajak bagi penerimaan negara maka banyak

upaya yang dilakukan pemerintah untuk meningkatkan penerimaan di sektor

pajak. Pada penelitian ini penulis berusaha untuk mengetahui besarnya

penerimaan pajak dengan obyek penelitian pada Kantor Pelayanan Pajak

Klaten mengenai Penerimaan Pajak Pertambahan Nilai Masa dan Pajak

Penjualan Atas Barang Mewah. Dan untuk mengetahui faktor apa sajakah

yang dapat mempengaruhi besarnya penerimaan pajak di KPP Klaten.

Dengan cara mengevaluasi besarnya penerimaan yang diterima PPN/PPnBM

Masa di KPP Klaten apakah efektif dengan dasar target yang ditentukan di

KPP Klaten setiap awal tahunnya dengan hasil yang diperoleh. Dan penulis

juga mengevaluasi seberapa penting tingkat kepatuhan dari Pengusaha Kena

Pajak PPN/PPnBM Masa di KPP Klaten dalam peranannya untuk penerimaan

pajak serta upaya-upaya apa saja yang dilakukan aparatur pajak untuk

meningkatkan kepatuhan serta peran aparatur pajak sendiri dalam proses

penerimaan pajak khususnya PPNPPnBM Masa.

Masalah yang diteliti dapat diidentifikasikan sebagai berikut:

1. Apakah penerimaan pajak di KPP Klaten efektif berdasarkan target yang

telah ditentukan pada awal masa pajak?

2. Seberapa besar tingkat kepatuhan Pengusaha Kena Pajak untuk

peranannya dalam peningkatan jumlah penerimaan PPN/PPnBM Masa di

3. Seberapa besar kontribusi penerimaan PPN/PPnBM terhadap total

BAB II

ANALISIS DAN PEMBAHASAN

A. Landasan Teori

1. Pengertian Pajak

Pengertian pajak yang dikemukakan oleh Prof. Dr. P.J.A. Andriani

yang telah diterjemahkan oleh R. Santoso Brotodiharjo, S.H. dalam buku

Pengantar Ilmu Hukum Pajak (1991: 2).

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan.

Definisi yang dikemukakan oleh S.I. Djajadiningrat (Munawir,

1995, h.3) adalah sebagai berikut:

Pajak sebagai suatu kewajiban menyerahkan sebagian dari pada kekayaan ke kas negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung untuk memelihara kesejahteraan umum.

Definisi pajak menurut Prof. Dr. Rahmat Soemitro, S.H. dalam

bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan (1990:5)

menyatakan:

Pengertian pajak menurut Prof. Dr. M.J.H. Smeets dalam buku De

Ecomische betekenis belastingen (terjemahan):

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya kontra prestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah.

Pengertian pajak menurut Dr. N.J. Feldman dalam buku De over

heidsmiddelen van Indonesia (terjemahan):

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontra prestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Pengertian pajak menurut Prof. Edwin R.A. Seligman dalam buku

Essay in Taxation yang diterbitkan di Amerika menyatakan: “Tax is

compulsary contribution from the person, to the government to depray the

expenses incurred in the common interest of all, without reference to

special benefit conferred.”

a. Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian

pajak dari berbagai definisi, terlihat adanya dua fungsi pajak yaitu:

1). Fungsi Penerimaan

Pajak sebagai sumber dana yang diperlukan bagi pembiayaan

pengeluaran-pengeluaran pemerintah. Dengan dimasukkannya

2). Fungsi Mengatur

Pajak berfungsi sebagai alat untuk mengukur atau melaksanakan

kebijakan bidang sosial ekonomi.

b. Pembagian Pajak Menurut Golongan, Sifat dan Pemungutannya

1). Menurut golongan

a). Pajak langsung adalah pajak yang pembebanannya tidak dapat

dilimpahkan ke pihak lain, tetapi harus menjadi beban langsung

wajib pajak yang bersangkutan.

Contoh: Pajak Penghasilan

b). Pajak tidak langsung adalah pajak yang pembebanannya dapat

dilimpahkan ke pihak lain.

Contoh: Pajak Pertambahan Nilai, Bea Materai dan Bea Balik

Nama.

2). Menurut sifat

a). Pajak subyektif adalah pajak yang berpangkal atau berdasarkan

pada subyeknya yang selanjutnya dicari syarat obyektifnya,

dalam arti memperhatikan keadaan dari Wajib Pajak.

Contoh: Pajak Penghasilan

b). Pajak obyektif adalah pajak yang berpangkal atau berdasarkan

pada obyeknya, tanpa memperhatikan keadaan dari Wajib Pajak.

Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas

3). Menurut pemungutan

a). Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat

dan digunakan untuk membiayai rumah tangga negara.

Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan dan

Bea Materai.

b). Pajak daerah adalah pajak yang dipungut oleh pemerintah

daerah dan digunakan untuk membiayai rumah tangga daerah.

Contoh: Pajak Reklame dan Pajak Hiburan.

2. Pajak Pertambahan Nilai (PPN)

a. Dasar Hukum

UU No.8 Tahun 1983 sebagaimana yang telah diubah dengan UU

No.11 Tahun 1994 dan UU No.18 Tahun 2000.

b. Pengertian Pajak Pertambahan Nilai

Pajak pertambahan nilai dan pajak penjualan atas barang mewah

merupakan pajak yang dikenakan atas konsumsi di dalam negeri

(Daerah Pabean), baik konsumsi barang maupun jasa, sedangkan

barang dan jasa yang diekspor dikenakan pajak dengan tarif 0% (nol

persen).

c. Subyek Pajak Pertambahan Nilai

1). Pengusaha (orang pribadi atau badan) yang menyerahkan Barang

Kena Pajak atau Jasa Kena Pajak yang dikenakan pajak

Tahun 2000, tidak termasuk pengusaha kecil yang batasannya

ditetapkan oleh Menteri Keuangan.

2). Pengusaha kecil (orang pribadi atau badan) menyerahkan barang

kena pajak atau jasa kena pajak, dan memilih menjadi pengusaha

kena pajak. Ketentuan pengusaha kecil PPN diatur dalam

Keputusan Menteri Keuangan No.5/KMK.04/2000. Adapun

batasan pengusaha kecil PPN adalah:

a). Pengusaha dalam satu tahun buku melakukan penyerahan BKP

tidak lebih dari Rp. 360 juta; atau

b). Pengusaha dalam satu tahun buku melakukan penyerahan JKP

tidak lebih dari Rp. 180 juta; atau

c). Pengusaha dalam satu tahun buku melakukan penyerahan BKP

dan JKP tidak lebih dari Rp. 360 juta dalam hal penyerahan

Barang Kena Pajak yang dilakukan lebih dari 50% dari jumlah

seluruh peredaran bruto dan penerimaan bruto

d). Pengusaha yang melakukan penyerahan BKP dan JKP tidak

lebih dari Rp. 180 juta, jika penerimaan Jasa Kena Pajak lebih

dari 50% dari jumlah seluruh peredaran bruto dan penerimaan

bruto.

d. Obyek Pajak Pertambahan Nilai

Obyek Pajak Pertambahan Nilai dikenakan atas:

1). Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang

Penyerahan barang yang dikenakan pajak harus memenuhi syarat

sebagai berikut:

a). barang berwujud yang diserahkan merupakan Barang Kena

Pajak

b). barang tidak berwujud yang diserahkan merupakan Barang

Kena Pajak tidak berwujud

c). penyerahan dilakukan di dalam Daerah Pabean, dan

d). penyerahan dilakukan dalam rangka kegiatan usaha dan

pekerjaannya.

2). Impor Barang Kena Pajak;

3). Penyerahan Jasa Kena Pajak yang dilakukan di dalam Daerah

Pabean yang dilakukan oleh Pengusaha;

Penyerahan jasa yang terutang pajak harus memenuhi syarat-syarat

sebagai berikut:

a). jasa yang diserahkan merupakan Jasa Kena Pajak

b). penyerahan dilakukan di dalam Daerah Pabean

c). penyerahan dilakukan dalam kegiatan usaha atau kegiatan

pengusaha yang bersangkutan.

4). Memanfaatkan Barang Kena Pajak tidak berwujud dari luar

Daerah Pabean di dalam Daerah Pabean

5). Pemanfaatan Jasa Kena Pajak dari Daerah Pabean di dalam

Pabean yang dimanfaatkan di dalam Daerah Pabean dikenakan

pajak menurut Undang-undang PPN

6). Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak

7). Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan

usaha atau pekerjaan oleh orang pribadi atau badan

8). Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut

tujuan, semula aktiva tersebut tidak untuk diperjualbelikan.

e. Dasar Pengenaan Pajak

Dasar Pengenaan Pajak (DPP) adalah jumlah harga jual atau pengganti

atau nilai impor atau nilai ekspor atau nilai lain yang ditetapkan

dengan keputusan Menteri Keuangan yang dipakai sebagai dasar untuk

menghitung pajak terutang. Jenis Dasar Pengenaan Pajak Pertambahan

Nilai adalah:

1). Harga Jual

Nilai berupa uang yang termasuk semua biaya yang diminta atau

seharusnya diminta oleh penjual karena penyerahan Barang Kena

Pajak, tidak termasuk PPN yang dipungut menurut Undang-undang

dan potongan harga yang dicantumkan dalam faktur pajak.

2). Penggantian

Nilai berupa uang termasuk semua biaya yang diminta atau

seharusnya diminta oleh pemberi jasa karena penyerahan Jasa

Kena Pajak, tidak termasuk PPN dan potongan harga yang

3). Nilai Impor

Nilai berupa uang yang menjadi dasar penghitungan Bea Masuk

ditambah pungutan yang dikenakan sesuai UU Pabean tidak

termasuk PPN.

4). Nilai Ekspor

Nilai berupa uang yang termasuk biaya yang diminta atau

seharusnya diminta oleh eksportir.

Nilai Lain Sebagai Dasar Pengenaan Pajak

1). Pemakaian Sendiri

DPP = Harga Pokok (Harga jual atau Penggantian dikurangi laba

kotor)

PPN = 10% x Harga Pokok Penjualan

2). Pemberian Cuma-cuma

DPP = Harga Pokok (Harga jual atau Penggantian dikurangi laba

kotor)

PPN = 10% x Harga Pokok Penjualan

3). Penyerahan Rekaman Suara/Gambar

DPP = Perkiraan harga jual rata-rata

PPN = 10% x Perkiraan harga jual rata-rata

4). Penyerahan Film Cerita

DPP = Perkiraan rata-rata per judul film

5). Persedian Barang Kena Pajak (BKP) yang tersisa saat pembubaran

perusahaan (sepanjang pajak masukan atas perolehan aktiva

tersebut menurut ketentuan dapat dikreditkan)

DPP = Harga Pasar Wajar

PPN = 10% x Harga Pasar Wajar

6). Aktiva yang tujuan semula tidak diperjualbelikan yang tersisa saat

pembubaran perusahaan

DPP = Harga Pasar Wajar

PPN = 10% x Harga Pasar Wajar

f. Mekanisme Pemungutan Pajak Pertambahan Nilai

Terdapat 3 (tiga) metode dalam menghitung PPN, yaitu:

1). Addition Method

2). Subtraction Method (metode langsung)

3). Credit Method (metode tidak langsung)

Cara Menghitung Pajak Pertambahan Nilai

Cara menghitung Pajak Pertambahan Nilai yang terutang adalah

dengan tarif 10% atau 0% untuk ekspor Barang Kena Pajak. Tarif x Penjumlahan Nilai Tambah

Tarif x (Harga Penjualan – Harga Pembelian)

Pajak Keluaran – Pajak Masukan

Pengusaha Kena Pajak yang akan menggunakan pedoman

penghitungan pengkreditan pajak masukan wajib memberitahukan

kepada kepala Kantor Pelayanan Pajak di tempat Pengusaha Kena

Pajak dikukuhkan dengan cara membubuhkan catatan pada kolom

yang tersedia dalam surat pemberitahuan Masa Pertambahan Nilai

yang bersangkutan tentang penggunaan pedoman Pengkreditan Pajak

Masukan.

g. Pedoman Pengkreditan Pajak Masukan

1). Pajak Keluaran bagi Pengusaha Kena Pajak yang menggunakan

pedoman perhitungan pengkreditan Pajak Masukan, dihitung

dengan cara:

2). Adapun besarnya Pajak Masukan yang dapat dikreditkan bagi

Pengusaha Kena Pajak yang menggunakan pedoman perhitungan

pengkreditan Pajak Masukan, dihitung dengan menggunakan

pedoman sebagai berikut:

a). untuk penyerahan Barang Kena Pajak sebesar 70% dikalikan

70% x Jumlah Pajak Keluaran pada masa pajak bersangkutan

b). untuk penyerahan Jasa Kena Pajak, sebesar

40% x Jumlah Pajak Keluaran pada masa pajak bersangkutan

Mekanisme pemungutan PPN berdasarkan Undang-undang PPN

adalah:

1). Secara umum PPN yang terutang atas transaksi penyerahan Barang

Kena Pajak atau Jasa Kena Pajak dipungut oleh Pengusaha Kena

Pajak (PKP) Penjual.

Dengan demikian, pembeli BKP/JKP yang bersangkutan wajib

membayar kepada PKP penjual sebesar harga jual ditambah PPN

yang terutang (10%).

2). Namun demikian, apabila yang bertindak sebagai pembeli Barang

Kena Pajak atau Jasa Kena Pajak tersebut berstatus Pemungut

PPN (Pembeli Khusus), PPN yang terutang atas transaksi

penyerahan BKP/JKP tidak dipungut oleh PKP Penjual, melainkan

disetor langsung ke Kas Negara oleh Pemungut PPN tersebut atas

nama PKP Penjual.

Dengan demikian, Pemungut PPN hanya membayar kepada PKP

penjual sebesar harga jual, sedangkan PPN (10%) disetor langsung

ke Kas Negara.

3). Pemungut Pajak Pertambahan Nilai (Pembeli Khusus) terdiri dari:

a). Kantor Perbendaharan dan Kas Negara (KPKN) serta

Bendaharawan Pemerintah (pusat atau daerah) yang dananya

berasal dari APBN atau APBD

c). Badan Usaha Milik Negara/Daerah, termasuk Bank Pemerintah

dan Bank Pembangunan Daerah

d). Perusahaan Kontrak Karya (KK) dan Kontrak Bagi Hasil

(KBH) pertambangan atau pengeboran.

h. Sifat, Tipe dan Prinsip Pemungutan

Sifat Pemungutan Pajak Pertambahan Nilai, yaitu:

1). PPN sebagai pajak obyektif

Artinya, pemungutan mendasarkan obyeknya tanpa memperhatikan

keadaan diri Wajib Pajak.

2). PPN sebagai pajak tidak langsung

Artinya, secara ekonomis beban PPN dapat dialihkan kepada pihak

lain. Dari segi yuridis tanggung jawab penyetoran pajak tidak

berada pada penanggung pajak.

a). Pemungut PPN Multi Stage Tax

Pemungut PPN dilakukan pada setiap mata rantai jalur produksi

maupun jalur distribusi dari pabrikan, pedagang besar sampai

dengan pengecer.

b). PPN dipungut dengan menggunakan alat bukti faktur pajak

Credit Method sebagai metode yang digunakan dengan

konsekuensi Pengusaha Kena Pajak harus menerbitkan faktur

pajak sebagai bukti pengutan PPN.

c). PPN bersifat netral

(1).PPN dikenakan atas konsumsi barang dan jasa

(2).PPN dipungut dengan menggunakan prinsip tempat tujuan

(3).PPN tidak menimbulkan pajak ganda.

d). PPN sebagai pajak atas konsumsi dalam negeri penyerahan

BKP/JKP dilakukan atas konsumsi dalam negeri.

Tipe pemungutan

1). ConsumptionType Value Added Tax

Pembelian yang digunakan untuk produksi termasuk barang modal

dikurangkan dari nilai tambahnya sehingga memberikan sifat netral

PPN atas pola produksi.

2). NetIncome Type Value Added Tax

Adanya pengurangan pembelian barang modal dari dasar

pengenaan, diperkenankan hanya sebesar penyusutan.

3). GrossProduct Type Value Added Tax

Pada tipe ini pembelian barang modal tidak diperkenankan untuk

dikurangkan dari dasar pengenaan pajak

Prinsip Pemungutan Pajak

Dari mekanisme pemungutan PPN terdapat 2 (dua) prinsip

pemungutan, yaitu:

1). Prinsip Tempat Tujuan (Destination)

PPN dipungut di tempat barang atau jasa dikonsumsi

2). Prinsip Tempat Asal (Original Principle)

Saat Terutang Pajak

1). Penyerahan Barang Kena Pajak

2). Impor Barang Kena Pajak

3). Penyerahan Jasa Kena Pajak

4). Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah

Pabean di dalam Daerah Pabean

5). Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean

sebagaimana dilakukan oleh pengusaha

Tempat Pajak Terutang

1). Untuk penyerahan Barang Kena Pajak/Jasa Kena Pajak

a). Tempat tinggal

b). Tempat kedudukan

c). Tempat kegiatan usaha dilakukan

Jika mempunyai lebih dari satu tempat usaha, atas permohonan

pengusaha kena pajak dapat ditetapkan salah satu tempat usaha

sebagai tempat pajak terutang.

2). Untuk impor di tempat Barang Kena Pajak dimasukkan ke dalam

Daerah Pabean dan dihubungkan dengan tempat penyelesaian Bea

Masuk.

3). Untuk pemanfaatan Barang Kena Pajak tidak berwujud dan/atau

Jasa Kena Pajak dari luar Daerah Pabean, di tempat orang pribadi

i. Mekanisme Pemungutan Pajak Pertambahan Nilai oleh Pemungut PPN

1). Pemungutan Pajak Pertambahan Nilai dilakukan pada saat

dilakukannya pembayaran atas BKP/JKP oleh Pemungut PPN

2). Pada saat PKP Rekanan menyampaikan tagihan (faktur/invoice),

PKP Rekanan wajib membuat:

a). Faktur Pajak

b). Surat Setoran Pajak (SSP) dengan identitas dan NPWP PKP

Rekanan

c). Faktur Pajak dibuat rangkap 3:

Lembar 1 untuk Pemungut PPN

Lembar 2 untuk Arsip PKP Rekanan

Lembar 3 untuk KPP melalui Pemungut PPN

Dan ditandatangani oleh Pemungut PPN yang bersangkutan.

d). SSP dibuat rangkap 5:

Lembar 1 untuk arsip PKP Rekanan

Lembar 2 untuk KPP melalui KPKN

Lembar 3 untuk dilampirkan pada SPT masa PPN-PKP

Rekanan

Lembar 4 untuk Bank/Kantor Pos

Lembar 5 untuk Pemungut PPN

j. Faktur Pajak

Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha

Jasa Kena Pajak atau bukti pungutan pajak karena impor Barang Kena

Pajak digunakan oleh Direktorat Jenderal Bea dan Cukai.

Saat Pembuatan Faktur Pajak

Faktur pajak standar harus dibuat paling lambat:

1). Pada akhir bulan berikutnya setelah bulan penyerahan Barang

Kena Pajak (BKP) dan atau penyerahan keseluruhan Jasa Kena

Pajak (JKP) dalam hal pembayaran diterima setelah bulan

penyerahan BKP dan atau penyerahan keseluruhan JKP, kecuali

pembayaran terjadi sebelum akhir bulan berikutnya maka Faktur

Pajak Standar harus dibuat paling lambat pada saat penerimaan

pembayaran;

2). Pada saat penerimaan pembayaran dalam hal penerimaan

pembayaran terjadi sebelum penyerahan BKP dan atau sebelum

penyerahan JKP; atau

3). Pada saat penerimaan pembayaran termin dalam hal penyerahan

sebagian tahap pekerjaan

4). Pada saat PKP Rekanan menyampaikan tagihan kepada pemungut

PPN.

Faktur Pajak gabungan yang merupakan Faktur Pajak Standar dibuat

paling lambat pada akhir bulan berikutnya setelah bulan penyerahan

BKP dan JKP.

Faktur Pajak Sederhana harus dibuat pada saat:

2). Pada saat pembayaran apabila pembayaran diterima sebelum

penyerahan BKP atau JKP

Tata Cara Penggantian Faktur Pajak Standar Yang Hilang

Faktur Pajak Standar yang hilang dapat diganti dengan cara:

1). PKP Pembeli atau penerima JKP dapat mengajukan permohonan

tertulis kepada PKP Penjual atau pemberi JKP dengan tindasan

kepada KPP tempat PKP Pembeli atau penerima JKP dikukuhkan

maupun kepada KPP di tempat PKP Penjual atau pemberi JKP

dikukuhkan.

2). Berdasarkan permohonan dari PKP Pembeli atau penerima JKP,

PKP Penjual atau penerima JKP membuat fotokopi dari arsip Faktur

Pajak Standar yang disimpan oleh PKP Penjual atau pemberi JKP

untuk dilegalisir oleh KPP tempat PKP Penjual atau pemberi JKP

dikukuhkan.

3). Legalisir diberikan oleh KPP tempat PKP Penjual atau pemberi JKP

dikukuhkan setelah meneliti Surat Pemberitahuan Masa PPN (SPT

Masa PPN) dari PKP Penjual atau pemberi JKP tersebut.

4). KPP tempat PKP Pembeli atau penerima JKP dikukuhkan wajib

melakukan penelitian atas SPT Masa PPN dari PKP Pembeli atau

penerima JKP untuk meyakinkan bahwa Faktur Pajak yang

k. Surat Pemberitahuan Masa (SPT Masa)

Surat Pemberitahuan Masa adalah surat yang oleh Wajib Pajak

digunakan untuk melaporkan perhitungan dan pembayaran pajak yang

terutang menurut ketentuan peraturan perundang-undangan

perpajakan.

Surat Pemberitahuan Masa (SPT Masa) adalah surat yang oleh Wajib

Pajak digunakan untuk melaporkan perhitungan dan atau pembayaran

pajak yang terutang dalam suatu masa pajak atau pada suatu saat.

Fungsi SPT bagi Pengusaha Kena Pajak:

1). Sarana melaporkan dan mempertanggungjawabkan perhitungan

jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah yang sebenarnya terutang

2). Melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran

3). Melaporkan pembayaran atau pelunasan pajak yang telah

dilaksanakan melalui pihak lain dalam satu masa pajak sesuai

dengan ketentuan peraturan perundang-undangan perpajakan yang

berlaku.

Fungsi SPT bagi Pemotong atau Pemungut Pajak:

1). Sebagai sarana pelaporan dan mempertanggungjawabkan pajak

yang dipotong atau dipungut dan disetor.

2). Melaporkan pengkreditan Pajak Masukan terhadap Pajak Keluaran.

3). Melaporkan pembayaran atau pelunasan pajak yang telah

sesuai dengan ketentuan peraturan perundang-undangan perpajakan

yang berlaku.

Kewajiban menyampaikan SPT Masa Pajak Pertambahan Nilai diatur

dalam Pasal 4 Undang-undang Ketentuan Umum dan Tata Cara

Perpajakan.

Batas waktu penyampaian SPT Masa:

1). SPT Masa PPN yang disampaikan oleh pengusaha kena pajak batas

waktu penyampaian terakhir tanggal 20 bulan takwim berikutnya

setelah masa pajak berakhir.

2). PPN yang dipungut Dirjen Bea dan Cukai yang disampaikan oleh

Dirjen Bea dan Cukai batas waktu penyampaian terakhir 7 hari

setelah penyetoran.

Pembayaran Masa:

1). PPN dan PPnBM batas waktu pembayarannya tanggal 15 bulan

takwim berikutnya setelah masa pajak berakhir.

2). PPN dan PPnBM impor batas waktu pembayarannya bersamaan

dengan pembayaran Bea Masuk, jika Bea Masuk ditunda atau

dibebaskan harus dilunasi pada saat penyelesaian dokumen impor

satu hari setelah pemungutan pajak dilakukan tanggal 7 bulan

takwim berikutnya setelah masa pajak berakhir.

3). PPN dan PPnBM impor yang pemungutannya dilakukan oleh

tahun berikutnya atau jatuh tempo pada tanggal 25 bulan ketiga

setelah berakhirnya tahun pajak.

4). PPN dan PPnBM bendaharawan batas waktu pembayaran karena

adanya Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar,

Surat Ketetapan Kurang Bayar Tambahan, Surat Keputusan

Pembetulan, Surat Keputusan Keberatan, Putusan Banding sesuai

dengan tanggal yang tercantum dan surat yang bersangkutan.

3. Pajak Penjualan Atas Barang Mewah (PPnBM)

a. Dasar Hukum

Dasar hukum pengenaan Pajak Penjualan atas Barang Mewah adalah

Undang-undang Nomor 18 Tahun 2000 tentang Perubahan Kedua atas

Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan

Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

b. Karakteristik dalam Pajak Penjualan Atas Barang Mewah

1). Pengenaan terhadap PPnBM ini hanya satu kali yaitu pada saat

penyerahan BKP yang tergolong mewah oleh pengusaha yang

menghasilkan atau pada saat impor.

2). PPnBM tidak dapat dilakukan pengkreditannya dengan PPN.

(Namun demikian apabila eksportir mengekspor BKP yang

tergolong mewah, maka PPnBM yang telah dibayar pada saat

c. Subyek Pajak Penjualan Atas Barang Mewah

Pengusaha Kena Pajak yang menghasilkan Barang Kena Pajak yang

Tergolong Mewah di dalam Daerah Pabean dalam lingkungan

perusahaan atau pekerjaannya dan pengusaha yang mengimpor barang

yang tergolong mewah.

d. Obyek Pajak Penjualan Atas Barang Mewah

1). Penyerahan Barang Kena Pajak yang Tergolong Mewah yang

dilakukan oleh Pengusaha yang menghasilkan Barang Kena Pajak,

yang Tergolong Mewah tersebut di dalam Daerah Pabean dalam

kegiatan usaha atau pekerjaannya.

2). Impor Barang Kena Pajak yang Tergolong Mewah.

e. Penyerahan Barang Yang Dikenakan Pajak Penjualan Atas Barang

Mewah

1). Penyerahan Barang Kena Pajak yang Tergolong Mewah (BKPTM)

yang dilakukan oleh pengusaha yang menghasilkan BKPTM

tersebut di dalam Daerah Pabean dalam lingkungan perusahaan dan

pekerjaannya.

2). Impor BKPTM.

f. Dasar Pengenaan Pajak (DPP) Pajak Penjualan Atas Barang Mewah

DPP PPnBM sama dengan DPP PPN yaitu:

1). Nilai impor untuk impor barang mewah.

g. Tarif Pajak Penjualan Atas Barang Mewah

1). Tarif PPnBM adalah serendah-rendahnya 10% (sepuluh persen)

dan paling tinggi 75% (tujuh puluh lima persen).

Tarif PPnBM dapat ditetapkan dalam beberapa pengelompokan

tarif, yaitu tarif terendah sebesar 10% (sepuluh persen) dan paling

tinggi 75% (tujuh puluh lima persen). Perbedaan kelompok tarif

tersebut didasarkan pada pengelompokan Barang Kena Pajak yang

Tergolong Mewah yang atas penyerahannya dikenakan juga Pajak

Penjualan Atas Barang Mewah. Pengelompokan Barang Kena

Pajak ini ditetapkan dengan peraturan pemerintah.

2). Atas ekspor Barang Kena Pajak yang Tergolong Mewah dikenakan

pajak dengan tarif 0% (nol persen).

PPnBM adalah pajak yang dikenakan atas konsumsi Barang Kena

Pajak yang Tergolong Mewah di dalam Daerah Pabean. Oleh

karena itu, Barang Kena Pajak yang Tergolong Mewah yang

diekspor atau dikonsumsi di luar Daerah Pabean, dikenakan

PPnBM dengan tarif 0% (nol persen). PPnBM yang telah dibayar

atas perolehan Barang Kena Pajak yang Tergolong Mewah yang

telah dibayar atas perolehan Barang Kena Pajak yang Tergolong

Mewah yang diekspor tersebut dapat diminta kembali.

h. Penghitungan Pajak Penjualan Atas Barang Mewah

B. Analisis Kepatuhan PKP dalam Pemungutan dan Penyetoran Pajak Terutang

Dalam bab ini penulis mengevaluasi besarnya penerimaan

PPN/PPnBM di KPP Klaten dengan menganalisis beberapa faktor pendukung

yang mempengaruhi jumlah penerimaan PPN/PPnBM di KPP Klaten, antara

lain:

1. Membandingkan realisasi penerimaan PPN/PPnBM periode 2000-2003

terhadap target yang telah dibuat oleh aparatur pajak.

2. Membandingkan jumlah Pengusaha Kena Pajak terdaftar dengan

realisasi penerimaan dalam Masa Pajak.

3. Menghitung tingkat kepatuhan Pengusaha Kena Pajak dalam

penyampaian SPT Masa PPN setiap Masa Pajak

4. Menghitung besarnya kontribusi penerimaan PPN/PPnBM terhadap

total penerimaan pajak di Kantor Pelayanman Pajak.

Dari faktor-faktor diatas dapat kita ketahui seberapa pengaruhnya

faktor tersebut terhadap besar kecilnya penerimaan yang diperoleh KPP

Klaten pada sektor Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang

Mewah.

Pengumpulan data digunakan dengan memakai data sekunder, data

yang diperoleh dari daftar tabelaris yang diperoleh dari komputer intern di

KPP Klaten. Data tersebut berupa laporan perkembangan PKP, laporan

penerimaan pajak, laporan peyampaian Surat Pemberitahuan Masa, dan

menggunakan obyek penelitian Pajak Pertambahan Nilai dan Pajak Penjualan

Atas Barang Mewah di KPP Klaten.

1. Daftar Target dan Realisasi Penerimaan PPN/PPnBM

Data target penerimaan pajak dibuat oleh Pusat pada awal Masa

Pajak berdasarkan RAPBN pada sektor pajak yang hendak diperoleh. Dari

jumlah pajak yang terdapat pada RAPBN tersebut kemudian dibagikan

dengan potensi pajak yang ada pada setiap Kanwil yang ada diseluruh

Indonesia. Dari Kanwil kemudian dibagikan pada KPP yang ada. Dan

setelah sampai pada KPP dibagi pada tiap Seksi yang ada dan hasil

tersebut yang nantinya akan menjadi target yang hendak dicapai pada

realisasi penerimaan pajak. Untuk dapat mengetahui tingkat

keefektivitasan, rencana penerimaan yang telah dibuat tersebut

dibandingkan dengan realisasi penerimaaan pajak itu sendiri.

Tingkat keefektivitasan menggambarkan kemampuan untuk

merealisasikan penerimaan Pajak Pertambahan Nilai yang direncanakan

Rasio efektivitas = Realisasi Penerimaan Pajak Pertambahan Nilai

Target Penerimaan PPN Ditetapkan Berdasarkan

Potensi Riil Pajak

Kemampuan untuk merealisasikan dikategorikan efektif apabila

rasio yang dicapai minimal sebesar 1 (satu) atau 100 (seratus) persen.

Demikian semakin tinggi rasio efektivitas menggambarkan kemampuan

dalam merealisasikan semakin baik. Sehingga jumlah penerimaan pajak

TABEL 2.1

TARGET DAN REALISASI PPN/PPnBM KANTOR PELAYANAN PAJAK KLATEN

TAHUN 2000

Triwulan I 22.495.000.000 16.628.304.883 73,92 %

Juli

Triwulan II 23.099.000/000 13.065.459.989 56,56 %

Oktober

Triwulan III 24.291.000.000 22.016.671.721 90,63 %

April-Desember

Januari-Desember

69.885.000.000 51.710.436.580

72.977.783.540

73,99 %

Sumber data: KPP Klaten

Tabel 2.1 diatas menjelaskan tentang besarnya rencana yang

ditetapkan serta realisasi penerimaan pajak dari setiap rencana tersebut.

merupakan kemampuan dalam merealisasikan penerimaan pajak dari

rencana yang ditetapkan. Target dan realisasi pada tahun 2000 diawali

pada masa pajak bulan April-Desember. Pada masa pajak April-Desember

persentase yang dihasilkan mengalami kenaikan dan penurunan dimana

rata-rata persentase yang dihasilkan dibawah 100% terkecuali pada bulan

Desember tingkat efektivitas sebesar 115,65%. Tingkat efektifvitas sebesar

115,65% artinya kemampuan dalam merealisasikan rencana penerimaan

sebesar Rp 8.509.000.000 dapat dilaksanakan dengan realisasi penerimaan

sebesar Rp 9.840.777.603, hal ini menunjukan target yang ditetapkan

dapat terealisasi bahkan penerimaan yang diperoleh melebihi dari rencana

yang diperkirakan. Dan persentase terendah pada tahun 2000 pada bulan

Juli sebesar 29,13%. Artinya bahwa kemampuan untuk merealisasikan

rencana yang ditetapkan hanya dapat dilaksanakan sebesar 29,13% dari

rencana ditetapkan sebesar Rp 7.727.000.000 dan realisasi penerimaan

tersebut sebesar Rp 2.251.493.450. Hal ini menunjukan tingkat efektivitas

kurang baik. Setiap masa pajak selalu mengalami kenaikkan dan

penurunan dan dari tabel tersebut penurunan terendah sebesar 47,83%

merupakan penurunan dari tingkat efektivitas pada bulan Juni sebesar

76,96% dengan tingkat efektivitas bulan Juli sebesar 29,13%. Persentase

kenaikan tertinggi sebesar 39,03% dari bulan Oktober dengan tingkat

efektivitas 57,09% terhadap tingkat efektivitas sebesar 96,12% pada bulan

Tabel 2.2 diatas membahas target dan realisasi penerimaan

PPN/PPnBM tahun 2000 dimana yang dibahas adalah jenis penerimaan

PPN yang berasal dari sektor industri, perdagangan, dan sektor jasa.

Tahun 2000 rencana pajak dibuat pada masa pajak bulan April-Desember

sedangkan pada realisasinya penerimaan dimulai pada masa pajak

Januari-Desember sebagai tahun anggaran penerimaan pajak.

Dalam tabel PPN Industri diatas, tingkat efektivitas rata-rata dibawah

100% bahkan pada bulan Juli tingkat efektivitas sangat rendah hingga

mencapai –52,74% ini berarti rencana penerimaan pajak yang ditetapkan

tidak dapat terealisasikan pada penerimaan pajak bulan Juli tersebut.

Rencana yang ditetapkan sebesar Rp 5.508.000.000 sedangkan realisasi

penerimaan defisit sebesar Rp 2.904.990.236. Sedangkan tingkat

efektivitas PPN Industri yang tertinggi pada bulan April sebesar 78,96%

artinya kemampuan dalam merealisasikan rencana ditetapkan sebesar Rp

5.343.000.000 dengan realisasi penerimaan yang diperoleh pada bulan

April Rp 4.219.000.000. Tingkat efektivitas tahun 2000 PPN Industri tiap

masa pajaknya juga mengalami kenaikan dan penurunan dari tingkat

efektivitas masa pajak sebelumnya. Pada bulan Juli tingkat efektivitas

mengalami penurunan sebesar 119,25% persentase ini berasal dari selisih

sebesar –52,74%. Sedangkan pada bulan Agustus persentase tingkat

efektivitas mengalami kenaikan 84,49% yang berasal dari selisih tingkat

efektivitas bulan Juli –52,74% dengan tingkat efektivitas pada bulan

Agustus sebesar 31,75%. Hal ini berarti menunjukan meningkatnya

penerimaan pajak dibandingkan dengan penerimaan pajak yang diperoleh

bulan sebelumnya.

Pada PPN Perdagangan dalam tabel 2.2 tingkat efektivitas rata-rata

dibawah 100% hal ini berarti tingkat efektivitas kurang baik karena jumlah

rencana yang ditetapkan tidak dapat sepenuhnya direalisasikan. Tingkat

efektivitas terendah pada PPN Perdagangan tahun 2000 terdapat pada

bulan November sebesar 38,77% dari rencana yang ditetapkan Rp

541.000.000 dengan realisasi penerimaan yang diperoleh sebesar Rp

199.324.725. Sedangkan tingkat efektivitas tertinggi tahun 2000 PPN

Perdagangan ada pada bulan September sebesar 86,07% dari rencana yang

ditetapkan sebesar Rp 525.000.000 dengan realisai atas rencana tersebut

sebesar Rp 451.894.859. Tingkat efektivitas PPN Perdagangan tahun 2000

juga mengalami kenaikan dan penurunan tiap masa pajak. Persentase

tingkat efektivitas naik pada bulan Desember sebesar 38,97%, persentase

ini diperoleh dari selisih tingkat efektivitas pada bulan November 38,77%

dengan tingkat keefektivan bulan Desember sebesar 77,74%. Sedangkan

pada bulan November tingkat efektivitas mengalami penurunan sebesar

sebesar 92,12% dan tingkat efektivitas bulan November yang dicapai ialah

38,77%.

Tingkat efektivitas PPN Jasa dalam tabel 2.2 rata-rata yang dicapai diatas

100%, artinya tingkat efektivitas yang dicapai baik. Tingkat efektivitas

dari suatu rencana yang telah ditetapkan dan dapat tercapai atau terpenuhi,

jika angka tersebut diatas 100% bahkan lebih besar tingkat efektivitas

dilihat semakin baik. Tingkat efektivitas PPN Jasa terendah pada bulan

Juni sebesar 79,01% dari rencana penerimaan pajak sebesar Rp

241.000.000 dan penerimaan yang terealisasi sebesar Rp 190.417.103.

Sedangkan tingkat efektivitas yang tertinggi pada bulan Desember dengan

persentase sebesar 269,26%, berarti tingkat kemampuan dalam

merealisasikan setiap rencana penerimaan pajak sangat baik dengan

tercapainya penerimaan pajak dua kali lipat dari rencana yang ditetapkan.

Masa pajak April-Desember tingkat efektivitas setiap masanya mengalami

kenaikan dan penurunan. Kenaikan persentase tingkat efektivitas terjadi

pada bulan November dengan kenaikan sebesar 145,59% dari tingkat

efektivitas bulan Oktober. Sedangkan penurunan tingkat efektivitas terjadi

pada bulan Oktober sebesar 90,39%, penurunan disebabkan karena

menurunnya tingkat efektivitas pada bulan September sebesar 180,16%

terhadap tingkat efektivitas yang dicapai pada bulan Oktober sebesar

TABEL 2.3

TARGET DAN REALISASI PENERIMAAN PPN/PPnBM KANTOR PELAYANAN PAJAK KLATEN

TAHUN 2001

Masa Pajak PPN/PPnBm

Rencana Realisasi Persentase

Tabel 2.3 mengenai target dan realisai penerimaan PPN/PPnBM

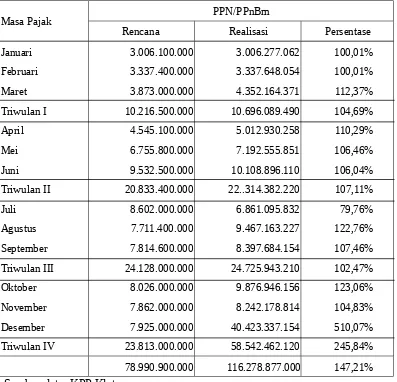

tahun 2001. Tingkat efektivitas penerimaan PPN/PPnBM tahun 2001

rata-rata persentase yang dicapai diatas 100%. Ini berarti kemampuan dalam

merealisasikan penerimaan pajak atas rencana yang telah ditetapkan dapat

digolongkan baik. Akan tetapi pada bulan Juli, tingkat efektivitas yang

dicapai hanya sebesar 79,76%. Tingkat efektivitas penerimaan

PPN/PPnBM tertinggi pada bulan Desember sebesar 510,07%., berarti

kemempuan merealisasikan rencana penerimaan yang telah ditetapkan

sangat baik dengan hasil 5 kali lipat dari rencana yang ditetapkan. Tahun

2001 setiap masa pajaknya juga mengalami kenaikan dan penurunan

tingkat efektivitas. Penurunan persentase tingkat efektivitas terjadi pada

bulan Juli sebesar 26,28%, penurunan ini dikarenakan menurunnya tingkat

efektivitas yang dicapai pada bulan Juni sebesar 106,04% terhadap tingkat

efektivitas bulan Juli sebesar 79,76%. Sedangkan kenaikan tingkat

persentase efektivitas terjadi pada bulan Desember sebesar 405,24%. Hal

TABEL 2.4

TARGET DAN REALISASI PENERIMAAN PPN/PPnBM KANTOR PELAYANAN PAJAK KLATEN

TAHUN 2002

Masa Pajak PPN/PPnBM

Rencana Realisasi Persentase

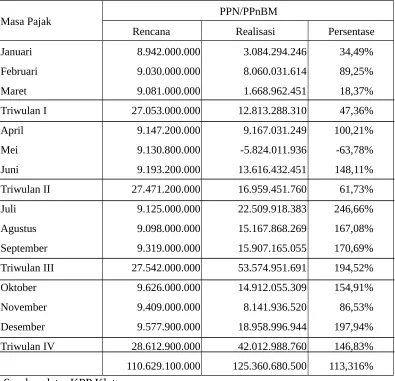

Tabel 2.4 target dan realisasi penerimaan PPN/PPnBM Tahun 2002

persentase tingkat efektivitas menunjukkan kemampuan dalam

merealisasikan penerimaan PPN dengan dasar rencana penerimaan yang

telah ditetapkan. Tingkat efektivitas yang dicapai tahun 2002 pada bulan

Januari-Mei rata-rata dibawah 100%, bahkan pada bulan Mei tingkat

efektivitas yang dicapai –63,78% dari rencana yang ditetapkan sebesar Rp

9.130.800.000 sedangkan realisasi dari penerimaan pajak mengalami

defisit sebesar Rp5.824.011.936. Pada bulan Juni–Desember rata-rata

tingkat efektivitas diatas 100%. Tingkat efektivitas tertinggi ada pada

bulan Juli sebesar 246,66% dengan realisasi penerimaan pajak sebesar Rp

22.509.918.383 dari rencana yang telah ditetapkan sebesar Rp

9.125.000.000. Pada tahun 2003 penurunan persentase tingkat efektivitas

terjadi pada bulan Mei dengan penurunan sebesar 163,99% dan kenaikan

tingkat efektivitas tertinggi terjadi pada bulan Juni dengan kenaikan

TABEL

2. Daftar PKP dalam SPT Masa PPN dan Realisasi Penerimaan

Tabel laporan perkembangan PKP dan realisasi penerimaan terdiri dari

kolom PKP terdaftar, penerimaan pajak setiap triwulan pajak, dan rata-rata

penerimaan pajak yang dihasilkan. Data PKP terdaftar penulis peroleh dari

laporan perkembangan Pengusaha Kena Pajak yang terdapat pada Kantor

Pelayanaan Pajak Klaten dimana setiap triwulan pajak data perkembangan

PKP tersebut selalu berubah dengan bertambahnya PKP yang terdaftar

tahun 2000-2003 terdiri dari PKP terdaftar sektor industri, PKP terdaftar

sektor perdagangan, dan PKP terdaftar sektor jasa.

Data penerimaan pajak yang diperoleh tiap sektor pada masa pajak

dibandingkan dengan jumlah PKP terdaftar. Dari perbandingan tersebut

akan menghasilkan angka yang merupakan rata-rata penerimaan yang

diperoleh PKP terdaftar dalam suatu masa pajak. Angka tersebut dapat

dipakai sebagai perkiraan penerimaan pajak yang diperoleh setiap PKP

terdaftar

Tabel 2.5 menunjukkan jumlah PKP terdaftar tiap triwulan selalu

bertambah baik pada PKP terdaftar industri, PKP terdaftar perdagangan,

dan PKP terdaftar jasa. Dari hasil rata-rata yang diperoleh dalam tabel

tersebut, akan terlihat apakah bertambahnya jumlah PKP terdaftar tiap

triwulan selalu diikuti dengan kenaikan penerimaan pajaknya? Tabel 2.5

pada sektor industri triwulan II jumlah penerimaan Rp 11.936.957.400.

Jumlah penerimaan tersebut mengalami penurunan pada triwulan III dan

triwulan IV. Dimana pada triwulan III rata-rata penerimaan pajak yang

diperoleh sangat kecil apabila dibandingkan dengan rata-rata penerimaan

pajak sektor industri tahun 2000 pada triwulan yang lain.

Pada tabel 2.5 PKP terdaftar perdagangan bertambah juga jumlah

PKP terdaftar setiap triwulan. Sedangkan hasil rata-rata penerimaan pajak

dari triwulan I- triwulan IV mengalami penurunan.

Pada tabel 2.5 PKP terdaftar juga bertambah jumlahnya setiap

penurunan pada triwulan II dan triwulan III sehingga rata-rata penerimaan

pajak yang dihasilkan menjadi lebih rendah apabila dibandingkan dengan

penerimaan pada triwulan I.

Tabel 2.6 berisi laporan perkembangan PKP dengan realisasi

penerimaan pajak yang dicapai pada SPT Masa PPN tahun 2001. Pada

triwulan I dan triwulan II realisasi penerimaan pajak KPP Klaten dihitung

menjadi satu baik itu sektor industri, sektor perdagangan, dan sektor jasa.

Jumlah setoran masa triwulan I sebesar Rp 8.764.286.459 sedangkan

jumlah setoran masa pada triwulan II Rp 14.489.050.610. Data ini

diperoleh dari daftar tabelaris yang ada di KPP Klaten.

Jumlah PKP terdaftar bertambah setiap triwulannya. Dari tabel 2.6

jumlah realisasi penerimaan pajak sektor industri pada triwulan III dengan

triwulan IV menurun. Rata-rata penerimaan pajak yang diperoleh setiap

PKP terdaftar juga menjadi lebih rendah. Sedangkan pada sektor

perdagangan dan sektor jasa rata-rata penerimaan pajak yang diperoleh

mengalami peningkatan. Hal ini berarti sebanding dengan bertambahnya

PKP terdaftar, realisasi penerimaan pajak juga meningkat.

Pada tabel 2.7 jumlah PKP terdaftar terus bertambah setiap triwulan

pajak. Sedangkan jumlah penerimaan pajak setiap triwulan pajaknya

berubah. Rata-rata penerimaan pajak setiap PKP terdaftar mengalami

penurunan.

3. Pentingnya Kepatuhan PKP Dalam Proses Penerimaan PPN

Fungsi equity atau kepatuhan adalah:

1). Jus adjuvandi, untuk menyesuaikan dengan hukum

2). Jus splendi, untuk menambah hukum

3). Jus origendi, untuk mengoreksi hukum

Pengusaha Kena Pajak berkewajiban antara lain untuk:

1). Melaporkan usahanya untuk dikukuhkan menjadi PKP.

2). Membuat Faktur Pajak atas setiap penyerahan kena pajak.

3). Membuat Nota Retur dalam hal terdapat pengembalian BKP

4). Melakukan pencatatan dalam pembukuan mengenai kegiatan

usahanya.

5). Menyetor pajak yang terutang.

6). Menyampaikan Surat Pemberitahuan Masa PPN.

Terlepas dari kesadaran kewarganegaraan dan solidaritas nasional,

lepas pula dari pengertiannya tentang kewajibannya terhadap

negara, pada sebagian besar diantara rakyat tidak pernah

mengetahui kewajibannya membayar pajak, sehingga memenuhi

tanpa menggerutu. Dalam pelaksanaannya banyak usaha yang

dilakukan Wajib Pajak untuk meloloskan diri dari kewajiban

membayar pajak tersebut. Upaya-upaya yang dilakukan oleh

Wajib Pajak dalam usahanya untuk mengurangi kewajiban

pajaknya itu dinamakan perlawanan terhadap pajak (R. Santoso

Brotodiharjo, 1993).

1). Perlawanan Pasif

Perlawanan pasif terdiri dari hambatan-hambatan yang

mempersukar pemungutan pajak dan yang erat hubungannya

dengan struktur ekonomi suatu negara, dengan perkembangan

intelektual dan moral penduduk, dan dengan teknik

pengembangan.

2). Perlawanan Aktif

Perlawanan aktif meliputi semua usaha dan perbuatan, yang

secara langsung ditujukan terhadap fiskus dan bertujuan

untuk menghindari pajak. Diantaranya dapat dibedakan

menjadi cara-cara sebagai berikut:

(a). Penghindaran diri dari pajak

Pembayaran pajak dengan mudah dapat dihindari dengan

tidak melakukan perbuatan yang memberi alasan

dikenakannya pajak, yaitu dengan meniadakan atau tidak

melakukan hal-hal yang dapat dikenakan pajak.

Menghindari pajak yang merupakan gejala biasa pada

pajak-pajak atas penggunaan, biasanya dilakukan dengan

penahanan diri atau dengan penggunaan surogat; orang

mengurangi atau menekan konsumsinya dalam

barang-barang yang dapat dikenakan pajak, ataupun orang

menggantinya dengan surogat yang tidak atau kurang

Penghindaran diri secara yuridis berbentuk perbuatan

dengan cara sedemikian rupa, sehingga

perbuatan-perbuatan yang dilakukan tidak terkena penerapan

Undang-undang Pajak. Biasanya perbuatan tersebut

merupakan memanfaatkan dari kekosongan dan atau

ketidakjelasan dari Undang-undang yang dimaksud.

Dengan demikian pada penghindaran pajak, Wajib Pajak

tidak melanggar peraturan Undang- undang secara tegas,

sekalipun kadang-kadang dengan jelas berbuat

bertentangan dengan maksud pembuat Undang-undang.

Oleh karena itu penghindaran diri dari pajak secara

yuridis itu dapat dinamakan pengelakan pajak secara

ilegal.

(b). Pengelakan/penyelundupan pajak

Menghindarkan diri dari pajak tidak dapat selalu

dilaksanakan, sebab tidak dapat menghindari semua

unsur atau fakta yang dapat dikenakan pajak. Namun

apabila penghindaran diri dari pajak tidak dapat

dilaksanakan, maka Wajib Pajak berusaha menggunakan

dengan pengelakan pajak, misalnya dengan cara

penyelundupan.

Pada hakikatnya, yang menjadi soal disini ialah suatu

bentuk simulasi (perbuatan pura-pura); keadaan yang

sebenarnya disembunyikan dengan, misalnya

mengajukan suatu perbuatan yang tidak benar, atau

memberikan data yang tidak benar.

(c). Melalaikan pajak

Bentuk perlawanan aktif yang lain adalah dengan

melalaikan pajak, yaitu menolak membayar pajak yang

telah ditetapkan dan menolak memenuhi

formalitas-formalitas yang harus dipenuhi olehnya. Yang paling

banyak digunakan ialah usaha mengagalkan pemungutan

pajak dengan menghalang-halangi penyitaan dengan cara

melenyapkan barang-barang yang sekiranya akan dapat

disita oleh fiskus dengan jalan mengganti suatu

perusahaan pribadi menjadi suatu perseroan, atau

menjual barang-barang yang dapat disita atau

memindah-tangankan atas nama istri atau orang lain bukan karena

keharusan.

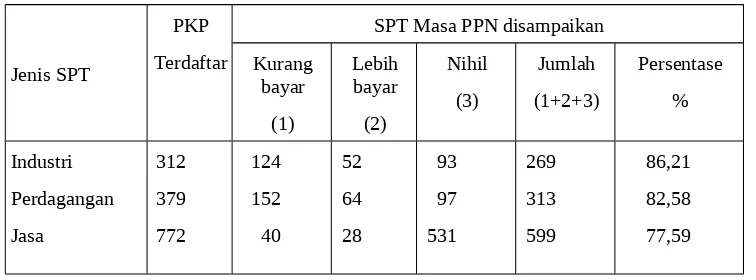

b. Data Penyetoran dan Penyampaian SPT Masa PPN Periode 2000-2002

TABEL 2.8

TRIWULAN I

Jenis SPT

PKP Terdaftar

SPT Masa PPN disampaikan Kurang

Sumber data: KPP Klaten

TABEL 2.9

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2000

TRIWULAN II

Jenis SPT

PKP Terdaftar

SPT Masa PPN disampaikan Kurang

Sumber data: KPP Klaten

TABEL 2.10

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2000

TRIWULAN III

Jenis SPT

PKP Terdaftar

Industri

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2000

TRIWULAN IV

Jenis SPT

PKP Terdaftar

SPT Masa PPN disampaikan Kurang

Tabel tahun 2000 diatas terdapat 3 laporan penyampaian SPT

yang terdiri dari:

1. Penyampaian SPT Masa PPN Industri

2. Penyampaian SPT Masa PPN Perdagangan

3. Penyampaian SPT Masa PPN Jasa

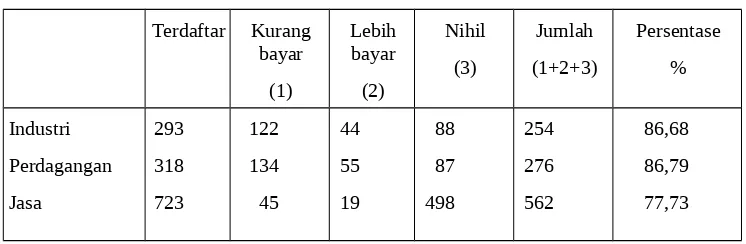

Tabel diatas mengenai laporan penyampaian SPT Masa PPN

yang dilakukan PKP terdaftar akan diperoleh persentase tingkat

kepatuhan yang dilakukan PKP terdaftar dalam penyampaian SPT

Persentase tingkat kepatuhan PKP terdaftar dapat diperoleh

dari perbandingan antara jumlah PKP yang menyampaikan SPT Masa

PPN dengan jumlah keseluruhan PKP terdaftar kemudian hasilnya

dikalikan 100%.

Tingkat Kepatuhan PKP = jumlah penyampaian SPT Masa PPN

Jumlah PKP terdaftar

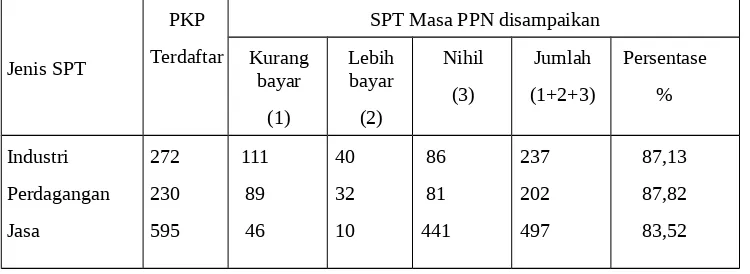

Tabel tahun 2000 diatas setiap jenis SPT, PKP terdaftar

mengalami penambahan jumlah setiap triwulan pajak. Tabel 2.8 PKP

terdaftar SPT Masa PPN Indusri berjumlah 272 orang dan pada tabel

2.9 PKP terdaftar tersebut bertambah menjadi 275. Adanya

bertambahan jumlah PKP terdaftar 3 orang. Ini juga terjadi pada jenis

SPT lainnya dimana setiap triwulan pajak mengalami jumlah

pertambahnya PKP terdaftar.

Penulis membahas, apakah bertambahnya jumlah PKP

terdaftar setiap triwulan pada SPT Masa PPN Industri, SPT Masa PPN

Perdagangan, dan SPT Masa PPN Jasa tahun 2000 disertai kenaikan

tingkat kepatuhan penyampaian SPT Masa PPN. Pada tabel tahun

2000 jenis SPT Industri jumlah penyampaian SPT Masa PPN Industri

yang berasal dari penyampaian SPT kurang bayar, SPT lebih bayar,

dan SPT nihil tingkat penyampaiannya mengalami penurunan

dibandingkan dengan jumlah PKP yang selalu bertambah sehingga

hal ini memepengaruhi persentase tingkat kepatuhan berubah. Tabel

terdaftar triwulan I, akan tetapi jumlah penyampaian SPT Masa PPN

Industri 246 SPT. Jumlah penyampaian SPT tersebut sama pada

triwulan sebelumnya. Tingkat kepatuhan yang dihasilkan menurun

menjadi 86,92%.

Pada jenis SPT Perdagangan tahun 2000 jumlah PKP terdaftar

juga bertambah. Bertambahnya jumlah PKP terdaftar ini juga disertai

peningkatan penyampaian SPT Masa PPN Perdagangan setiap

triwulan pada tahun 2000.

Jenis SPT Jasa tahun 2000 jumlah PKP terdaftar juga

bertambah disertai peningkatan penyampaian SPT Masa PPN Jasa

setiap triwulan tahun 2000. Hasil persentase tingkat kepatuhan

mengalami kenaikkan dan penurunan, hal ini dikarenakan

perbandingan peningkatan penyampaian SPT Masa PPN Jasa dengan

bertambahnya jumlah PKP terdaftar Jasa tidak sama.

TABEL 2.12

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2001

TRIWULAN I

Jenis SPT

PKP Terdaftar

Industri

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2001

TRIWULAN II

Jenis SPT

PKP Terdaftar

SPT Masa PPN disampaikan Kurang

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2001

TRIWULAN III

Terdaftar Kurang

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2001

TRIWULAN IV

Jenis SPT

PKP Terdaftar

SPT Masa PPN disampaikan Kurang

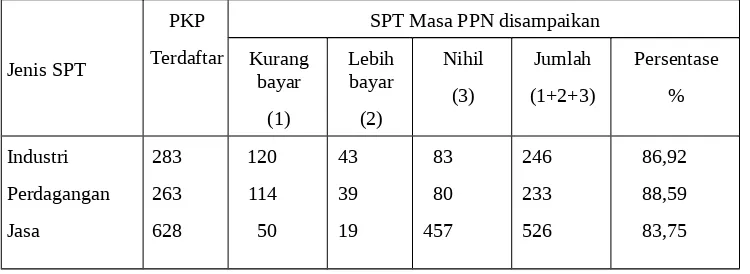

Pada tabel penyampaian SPT Masa PPN tahun 2001 diatas jenis

SPT terdiri dari:

1. SPT Masa PPN Industri

2. SPT MasaPPN Perdagangan

Jumlah PKP terdaftar tahun 2001 pada sektor industri,

perdagangan, dan jasa bertambah terus setiap triwulan pada tahun

2001. SPT Masa PPN Industri tabel 2.15 jumlah PKP terdaftar

bertambah 13 orang sedangkan penyampaian SPT Masa PPN

Industrinya justru mengalami penurunan dari penyampaian SPT

triwulan sebelumnya. Sehingga persentase tingkat kepatuhan

mengalami penurunan.

Tabel tahun 2001 jenis SPT jasa tingkat kepatuhan yang

dihasilkan paling rendah dibandingkan dengan tingkat kepatuhan SPT

industri dan SPT perdagangan. Berdasarkan tabel tahun 2001 jumlah

PKP terdaftar jasa lebih banyak daripada jumlah PKP terdaftar industri

dan PKP terdaftar perdagangan. Bertambahnya jumlah PKP terdaftar

jasa selalu disertai peningkatan jumlah SPT Masa yang disampaikan

namun jumlah peningkatannya kurang sebanding sehingga persentase

yang dihasilkan masih rendah dibandingkan tinkat kepatuhan PKP

terdaftar industri dan PKP terdaftar perdagang

TABEL 2.16

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2002

TRIWULAN I

Terdaftar Kurang

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2002

TRIWULAN II

Jenis SPT

PKP Terdaftar

SPT Masa PPN disampaikan Kurang

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2002

TRIWULAN III

Terdaftar Kurang

LAPORAN PENYAMPAIAN SPT MASA PPN TAHUN PAJAK 2002

TRIWULAN IV

Jenis SPT

PKP Terdaftar

SPT Masa PPN disampaikan Kurang

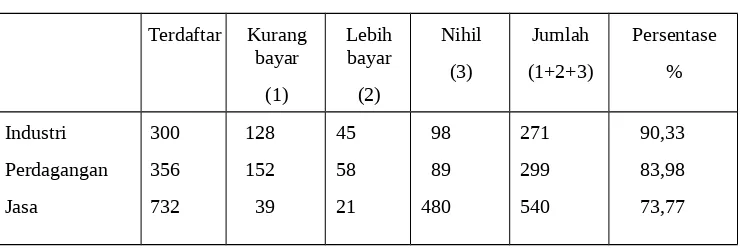

Tabel tahun 2002 jenis SPT industri tingkat persentase rata-rata

penyampaian SPT Masa PPN sebesar 86% dimana tingkat kepatuhan

1. PKP terdaftar yang menyampaikan SPT kurang bayar sebesar 39%

atau 124 dari 321 jumlah seluruh PKP terdaftar industri pada

triwulan IV tahun 2002.

2. PKP terdaftar yang menyampaiakan SPT lebih bayar sebesar 16%

atau 52 dari 321 jumlah seluruh PKP terdaftar.

3. PKP terdaftar yang menyampaikan SPT nihil sebesar 29% atau 93

dari 312 jumlah seluruh PKP terdaftar.

Tabel 2.18 jenis SPT perdagangan tingkat persentase rata- rata

penyampaian SPT Masa PPN Perdagangan tahun 20002 sebesar 80%

dimana tingkat kepatuhan penyampaian SPT Masa PPN Perdagangan

terdiri dari:

1. PKP terdaftar yang menyampaikan SPT kurang bayar sebesar 38%

atau 143 dari 373 jumlah seluruh PKP terdaftar perdagangan

triwulan III pada tahun 2002.

2. PKP terdaftar yang menyampaikan SPT lebih bayar sebesar 18%

atau 89 dari 373 jumlah seluruh PKP terdaftar.

3. PKP terdaftar yang menyampaiakan SPT nihil sebesar 23% atau

89 dari 373 jumlah seluruh PKP efektinya.

Tabel 2.16 SPT jasa tingkat persentase rata-rata kepatuhan

1. PKP terdaftar yang menyampaikan SPT kurang bayar sebesar 5%

atau 39 dari 732 jumlah seluruh PKP terdaftar jasa triwulan I tahun

2002.

2. PKP terdaftar yang menyampaikan SPT lebih bayar sebesar 2%

atau 21 dari 732 jumlah seluruh PKP terdaftar.

3. PKP terdaftar yang menyampaikanSPT nihil 65% atau 480 dari

732 jumlah seluruh PKP terdaftar.

Dari penyampaian SPT Masa PPN diatas tingkat kepatuhan tidak pernah

100%. PKP terdaftar lainnya yang tidak menyampaikan dapat dikatakan

tidak patuh. Hal ini karena tidak dilakukannya kewajiban untuk selalu

melaporkan SPT Masa PPN sebagai bukti penyetoran pajak. Untuk

menindak lanjutin kejadian ini peranan aparatur PPN/PPnBM sangat

diperlukan.

Ketidakpatuhan penyampaian SPT Masa PPN dapat berarti:

Perusahaan sudah tidak berproduksi namun mereka tidak melakukan

pencabutan nomer PKP terdaftar, sehingga nomer tersebut

selaluterrekam terus.

Dapat pula karena kesengajaan atau justru ketidak tahuan PKP akan

kewajibannya.

c. Peranan Aparatur Pajak Dalam Seksi PPN Untuk Meningkatkan

Aparatur PPN/PPnBm juga dalam bekerja dinilai tingkat kepatuhannya dengan penyelesaian seriap tugas-tugas mereka,

misalnya dalam proses perekaman SPT Masa PPN.

Upaya yang dilakukan Aparatur Pajak Seksi PPN/PPnBM untuk meningkatkan kepatuhan Pengusaha Kena Pajak adalah:

1. SPT Masa PPN yang masa pajak terakhir dari suatu tahun pajak

yang menyatakan lebih bayar baik restitusi/kompensasi.

2. SPT Masa PPN dalam tahun berjalan yang menyatakan

peminta pengembalian masa pajak/restitusi terutama

sehubungan dengan penyerahan ekspor dan penyerahan kepada

pemungut.

3. SPT Masa PPN tidak disampaikan dalam tahun berjalan selama

3 (tiga) bulan berturut-turut dari tahun pajak.

4. Permohonan tempat pemusatan PPN.

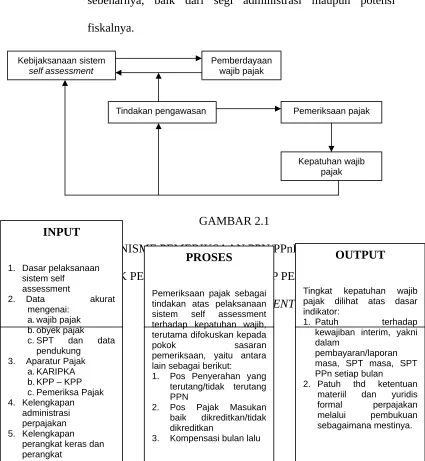

Tujuan utama dari pemeriksaan pajak adalah dimaksudkan untuk

menguji tingkat kepatuhan pemenuhan kewajiban perpajakan yang

telah dilaksanakan atas dasar sistem self assessment, yang secara

operasional dilaksanakan melalui upaya:

1. Peningkatan pelayanan terhadap Wajib Pajak dalam hal Surat

Pemberitahuan dari Wajib Pajak menunjukkan adanya

kelebihan bayar untuk dikompensasi pada masa pajak