perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

TUGAS AKHIR

KONTRIBUSI PAJAK REKLAME DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH KABUPATEN SUKOHARJO TAHUN

2011

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya

Program Studi Diploma III Akuntansi Perpajakan

Disusun oleh :

Anhar Ripwan Maskani

F3409006

DIPLOMA III AKUNTANSI PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

ABSTRACT

THE CONTRIBUTION OF ADVERTISEMENT TAX TO THE INCREASE OF LOCAL ORIGINAL INCOME OF SUKOHARJO REGENCY IN 2011

Anhar Ripwan Maskani

F3409006

The local financial source derives from local original income, one of which derives from advertisement tax.

The objectives of research is to find out the realization obtained and whether or not the targeted advertisement tax revenue can be obtained, to find out the contribution and advertisement tax revenue growth rate, and the attempts taken by the Local Income, Financial Management and Asset Office (DPPKAD) of Sukoharjo Regency.

Based on the research conducted, the contribution given to local original income in 2011 was 1.634%, had meet the target and the growth rate increased compared with the previous year.

The writer recommended the DPPKAD of Sukoharjo Regency to improve the apparatus empowerment particularly concerning the registration and advertisement tax collection as well as to improve the inter-division coordination existing in DPPKAD of Sukoharjo regency that so far still showed low coordination.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas akhir dengan judul KONTRIBUSI PAJAK REKLAME DALAM

MENINGKATKAN PENDAPATAN ASLI DAERAH KABUPATEN

SUKOHARJO TAHUN 2011, telah disetujui oleh dosen pembimbing untuk

diajukan guna mencapai derajat Ahli MadyaProgram Diploma III Perpajakan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Surakarta, Juni 2012

Disetujui dan diterima oleh

Pembimbing

perpustakaan.uns.ac.id digilib.uns.ac.id

HALAMAN PENGESAHAN

Tugas Akhir dengan Judul:

KONTRIBUSI PAJAK REKLAME DALAM MENINGKATKAN

PENDAPATAN ASLI DAERAH KABUPATEN SUKOHARJO TAHUN 2011

Telah disahkan oleh Tim Penguji Tugas Akhir

Program Studi Diploma 3 Akuntansi Perpajakan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Surakarta, Juli 2012

Penguji,

1. Lulus Kurniasih. S.E., M.Si.,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

MOTTO DAN PERSEMBAHAN

Motto:

“Banyak orang yang gagal tidak sadar betapa dekatnya mereka dengan kesuksesan

ketika mereka menyerah”

Karya ini dipersembahkan untuk:

1. Bapak dan Ibu

tercinta

2. Adikku

perpustakaan.uns.ac.id digilib.uns.ac.id

KATA PENGANTAR

Puji syukur bagi Tuhan Yang Maha Esa karena atas limpahan rahmat yang

telah diberikan kepada penulis, sehingga segala petunjuk dan kemudahan telah

didapatkan dalam menyelesaikan tugas akhir ini dengan baik.

Tugas akhir ini disusun untuk memenuhi sebagian persyaratan mencapai

derajat Ahli Madya Program Studi Diploma III Perpajakan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam menyusun tugas akhir ini penyusun telah berusaha dengan

sebaik-baiknya agar laporan ini dapat sesuai dengan yang diharapkan, namun penulis

yakin apa yang telah dikerjakan ini masih jauh dari sempurna. Oleh karena itu

penulis menerima segala bentuk kritik dan saran yang membangun demi kebaikan

dalam pengerjaan tugas akhir ini.

Dalam menyelesaikan tugas akhir ini penyusun tidaklah bekerja sendiri, akan

tetapi banyak pihak-pihak yang dengan tulus ikhlas memberikan segala bentuk

bantuannya demi kebaikan dalam pengerjaan tugas akhir ini. Oleh karena itu

terima kasih yang sebesar-besarnya secara khusus penulis ucapkan kepada:

1. Allah SWT yang telah memberikan rahmat dan hidayahNya,

2. Untuk kedua orang tua dan juga adikku tercinta yang telah memberikan

dukungan moral dan semangat, serta doa yang selalu menyertai dari awal

pelaksanaan hingga terselesaikannya tuga akhir ini,

3. Bapak Prof. DR. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

telah memberikan banyak kemudahan serta bimbingannya selama penulis

melakukan magang selama satu bulan,

8. Seluruh teman-teman DIII Perpajakan angkatan 2009 yang banyak

memberikan dukungan dan kerjasama dalam segala tugas dan kegiatan

akademik selama ini,

9. Seluruh pihak yang terlibat dalam penyusunan tugas akhir.

Akhirnya penulis berharap semoga tugas akhir yang telah dibuat ini dapat

memberikan manfaat yang berarti bagi para pembaca, khususnya bagi seluruh

pihak yang ingin menambah pengetahuan di bidang perpajakan.

Surakarta, Juli 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I. PENDAHULUAN ... 1

A. GAMBARAN UMUM PEMERINTAH DAERAH SUKOHARJO ... 1

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

3. Visi dan Misi DPPKAD Kabupaten Sukoharjo ... 4

4. Struktur Organisasi DPPKAD Kabupaten Sukoharjo ... 5

5. Deskripsi Jabatan DPPKAD Kabupaten Sukoharjo ... 6

C. LATAR BELAKANG ... 11

D. RUMUSAN MASALAH ... 16

E. TUJUAN PENELITIAN ... 16

F. MANFAAT PENELITIAN ... 16

II. ANALISIS DATA DAN PEMBAHASAN ... 18

A. TINJAUAN PUSTAKA ... 18

Pengertian pajak ... 18

Fungsi pajak ... 19

Pengelompokan pajak ... 19

Sistem pemungutan pajak ... 21

Pajak daerah ... 22

Pengertian pajak reklame ... 24

Dasar hukum pajak reklame ... 25

Subyek dan obyek pajak reklame ... 26

Dasar pengenaan dan tarif pajak reklame ... 26

Tata cara pengajuan izin reklame ... 27

Tata cara pembayaran dan penagihan pajak reklame ... 27

B. ANALISIS DAN PEMBAHASAN ... 29

1. Kontribusi pajak reklame terhadap PAD tahun 2011 ... 29

2. Target dan realisasi penerimaan reklame tahun 2011 ... 31

perpustakaan.uns.ac.id digilib.uns.ac.id

4. Upaya-upaya yang dilakukan untuk mengoptimalkan realisasi ... 34

III. TEMUAN

A.KELEBIHAN ... 36

B.KELEMAHAN ... 36

IV. PENUTUP

A.KESIMPULAN ... 38

B.REKOMENDASI ... 39

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

DAFTAR TABEL

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR GAMBAR

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRACT

THE CONTRIBUTION OF ADVERTISEMENT TAX TO THE INCREASE OF LOCAL ORIGINAL INCOME OF SUKOHARJO REGENCY IN 2011

Anhar Ripwan Maskani

F3409006

The local financial source derives from local original income, one of which derives from advertisement tax.

The objectives of research is to find out the realization obtained and whether or not the targeted advertisement tax revenue can be obtained, to find out the contribution and advertisement tax revenue growth rate, and the attempts taken by the Local Income, Financial Management and Asset Office (DPPKAD) of Sukoharjo Regency.

Based on the research conducted, the contribution given to local original income in 2011 was 1.634%, had meet the target and the growth rate increased compared with the previous year.

The writer recommended the DPPKAD of Sukoharjo Regency to improve the apparatus empowerment particularly concerning the registration and advertisement tax collection as well as to improve the inter-division coordination existing in DPPKAD of Sukoharjo regency that so far still showed low coordination.

perpustakaan.uns.ac.id digilib.uns.ac.id BAB I

PENDAHULUAN

A. GAMBARAN UMUM PEMERINTAH DAERAH KABUPATEN

SUKOHARJO

1. Lokasi Pemerintah Daerah Kabupaten Sukoharjo

Kabupaten Sukoharjo merupakan salah satu dari 35 daerah Kabupaten atau

Kotamadya di Jawa Tengah bagian timur yang terletak antara:

Bagian ujung sebelah timur : 11° 52° 30° Bujur timur

Bagian ujung sebelah barat : 11° 37° 30° Bujur timur

Bagian ujung sebelah utara : 7° 37° 30° Bujur selatan

Bagian ujung sebelah selatan : 7° 45° 00° Bujur selatan

2. Batas wilayah Pemerintah Daerah Kabupaten Sukoharjo, antara lain:

Sebelah utara : Kota Surakarta dan Kabupaten Karanganyar

Sebelah timur : Kabupaten Karanganyar

Sebelah selatan : Kabupaten Wonogiri dan Kabupaten Gunung Kidul

Provinsi Daerah Istimewa Yogyakarta

Sebelah barat : Kabupaten Klaten

3. Pembangunan Daerah Kabupaten Sukoharjo

Pembangunan di Kabupaten Sukoharjo dilaksanakan secara terpola dan

terpadu dengan mengelompokkan sub wilayah pembanguan yang terdiri dari:

a. Sub Wilayah Pembangunan I

Meliputi wilayah Kecamatan Kartasura dan Kecamatan Gatak dengan pusat

pengembangan di Kecamatan Kartasura. Potensi pengembangan: pertanian

tanaman pangan, industri, perdagangan, perhubungan, pemukiman/perumahan

dan pariwisata.

b. Sub Wilayah Pembangunan II

Meliputi wilayah Kecamatan Grogol dan Kecamatan Baki dengan pusat

pengembangan di Kecamatan Grogol. Potensi pengembangan: pertanian,

tanaman pangan, industri, perdagangan, pemukiman/perumahan dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

c. Sub Wilayah Pembangunan III

Meliputi wilayah Kecamatan Mojolaban, Kecamatan Polokarto dan Kecamatan

Bendosari bagian utara, selatan dan timur dengan pusat pengembangan di Kota

Mojolaban. Potensi pengembangan: pertanian tanaman pangan, perikanan,

perkebunan, peternakan, industri, perdagangan, perhubungan,

pemukinan/perumahan dan pariwisata.

d. Sub Wilayah Pembangunan IV

Meliputi wilayah Kecamatan Sukoharjo dan Kecamatan Bendosari bagian barat

dengan pusat pengembangan di Kota Sukoharjo. Potensi pengembangan:

pertanian tanaman pangan, perikanan, perdagangan, pemerintahan,

pemukiman/perumahan dan pariwisata, industri, pariwisata dan pendidikan.

e. Sub Wilayah Pembangunan V

Meliputi wilayah Kecamatan Nguter dengan pusat pengembangan di Kota

Nguter. Potensi Pengembangan: Industri, pertanian tanaman pangan,

peternakan dan perdagangan.

f. Sub Wilayah Pembangunan VI

Meliputi wilayah Kecamatan Tawangsari, Kecamatan Bulu dan Kecamatan

Weru dengan pusat pengembangan di kota Tawangsari. Potensi

pengembangan: pertanian tanaman pangan, perikanan, peternakan, perkebunan,

perdagangan, perhubungan, pertambangan/bahan galian, industri kecil dan

pariwisata.

B.GAMBARAN UMUM INSTANSI/LEMBAGA

1. Sejarah Singkat berdirinya DPPKAD Kabupaten Sukoharjo

Dalam Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi

Perangkat Daerah, ditegaskan bahwa perangkat daerah terdiri dari unsur staf yang

mempunyai tugas membantu penyusunan kebijakan dan koordinasi yang diwadahi

dalam bentuk inspektorat, unsur perencana yang diwadahi dalam bentuk badan,

unsur pendukung tugas Bupati dalam penyusunan dan pelaksanaan kebijakan

perpustakaan.uns.ac.id digilib.uns.ac.id

bentuk badan/kantor/rumah sakit, dan unsur pelaksana urusan daerah yang

diwadahi dalam dinas daerah. Dengan berlakunya Peraturan Pemerintah Nomor

38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah,

Pemerintah Daerah Provinsi dan Pemerintah Daerah Kabupaten/Kota dan

Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat

Daerah, maka sejak tahun 2009 terbentuklah Organisasi Dinas Daerah yaitu Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah atau disingkat menjadi

DPPKAD.

2. Tugas Pokok dan Fungsi DPPKAD Kabupaten Sukoharjo

Berdasarkan Peraturan Daerah (Perda) Kabupaten Sukoharjo Nomor 3

Tahun 2008 tentang Pembentukan Organisasi Dinas Daerah Kabupaten

Sukoharjo, Pasal 11 menyebutkan bahwa Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah mempunyai tugas pokok melaksanakan urusan

pemerintah daerah berdasarkan asas otonomi dan tugas pembantuan dibidang

pengelolaan keuangan dan aset-aset daerah. Berdasarkan Peraturan Bupati

Kabupaten Sukoharjo Nomor 44 Tahun 2008 tentang Penjabaran Tugas Pokok,

Fungsi dan Uraian Tugas Jabatan Struktural pada Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kabupaten Sukoharjo, Pasal 3 menyebutkan bahwa

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah dipimpin oleh seorang

Kepala Dinas yang mempunyai tugas pokok melaksanakan urusan pemerintahan

daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah. Untuk

menyelenggarakan tugas pokok tersebut, maka Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah mempunyai fungsi sebagai berikut:

a. Perumusan kebijakan teknis di bidang pendapatan, pengelolaan keuangan dan

aset daerah,

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang

pendapatan, pengelolaan keuangan dan aset daerah,

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan, pengelolaan keuangan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

d. Pengkoordinasian, fasilitasi dan pembinaan kegiatan di bidang pendapatan,

pengelolaan keuangan dan aset daerah,

e. Pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan di bidang

pendapatan, pengelolaan keuangan dan aset daerah,

f. Pengelolaan urusan ketatausahaan.

3. Visi dan Misi DPPKAD Kabupaten sukoharjo

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo mempunyai visi yaitu Terwujudnya peningkatan efisiensi dan

efektifitas pengelolaan sumber daya, pengelolaan keuangan daerah dan

peningkatan pendapatan daerah dengan semangat desentralisasi, demokratisasi,

transparansi dan akuntabilitas dalam rangka peningkatan kesejahteraan dan

pelayanan kepada masyarakat.

Selain itu, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo mempunyai misi sebagai berikut:

a. Meningkatkan kualitas sumber daya pengelolaan keuangan daerah,

b. Meningkatkan fungsi perencanaan dan penyusunan anggaran daerah,

c. Meningkatkan fungsi pemungutan pendapatan daerah dan efisiensi belanja

daerah,

d. Meningkatkan fungsi pengendalian kas daerah, perbendaharaan umum daerah

dan verifikasi serta perhitungan anggaran, pertanggungjawaban keuangan

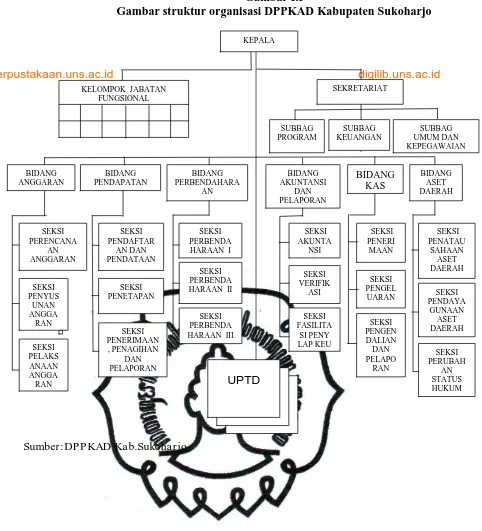

perpustakaan.uns.ac.id digilib.uns.ac.id 4. Struktur Organisasi DPPKAD Kabupaten Sukoharjo

Gambar I.I

Gambar struktur organisasi DPPKAD Kabupaten Sukoharjo

Sumber:DPPKAD Kab.Sukoharjo SUBBAG PROGRAM SUBBAG UMUM DAN KEPEGAWAIAN SEKRETARIAT SUBBAG KEUANGAN BIDANG AKUNTANSI DAN PELAPORAN SEKSI VERIFIK ASI SEKSI AKUNTA NSI SEKSI FASILITA SI PENY LAP KEU BIDANG KAS SEKSI PENGEL UARAN SEKSI PENERI MAAN SEKSI PENGEN DALIAN DAN PELAPO RAN BIDANG ASET DAERAH SEKSI PERUBAH AN STATUS HUKUM SEKSI PENDAYA GUNAAN ASET DAERAH SEKSI PENATAU SAHAAN ASET DAERAH SEKSI PENYUS UNAN ANGGA RAN SEKSI PERENCANA AN ANGGARAN BIDANG PENDAPATAN BIDANG ANGGARAN BIDANG PERBENDAHARA AN SEKSI PELAKS ANAAN ANGGA RAN SEKSI PENETAPAN SEKSI PENDAFTAR AN DAN PENDATAAN SEKSI PENERIMAAN , PENAGIHAN DAN PELAPORAN SEKSI PERBENDA HARAAN II

SEKSI PERBENDA HARAAN I

SEKSI PERBENDA HARAAN III

KEPALA

KELOMPOK JABATAN FUNGSIONAL

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

5. Deskripsi Jabatan DPPKAD Kabupaten Sukoharjo

Penjabaran tugas pokok diatur dalam Peraturan Daerah Nomor 44 Tahun

2008 sebagai berikut:

a. Kepala Dinas

Kepala Dinas DPPKAD Kabupaten Sukoharjo mempunyai tugas pokok

melaksanakan urusan pemerintah daerah di bidang pendapatan, pengelolaan

keuangan dan aset daerah.

b. Sekretariat

Sekretariat dipimpin oleh seorang Sekretaris yang mempunyai tugas pokok

melaksanakan sebagian tugas Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah dalam merumuskan kebijakan,

mengoordinasikan membina dan mengendalikan kegiatan perencanaan,

monitoring, evaluasi, keuangan, kepegawaian dan umum.

Sekretariat, terdiri dari:

1) Sub Bagian Program

Sub Bagian Program dipimpin oleh seorang Kepala Sub Bagian yang

mempunyai tugas pokok melaksanakan sebagian tugas Sekretaris dalam

menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan,

pengendalian kegiatan perencanaan, monitoring, evaluasi dan pelaporan

pelaksanaan program kegiatan.

2) Sub Bagian keuangan

Sub Bagian Keuangan dipimpin oleh seorang Kepala Sub Bagian yang

mempunyai tugas pokok melaksanakan sebagian tugas Sekretaris dalam

menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan,

pengendalian kegiatan administrasi keuangan dan pelaporan

pertanggungjawaban keuangan.

3) Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian dipimpin oleh seorang Kepala Sub

Bagian yang mempunyai tugas pokok melaksanakan sebagian tugas

Sekretaris dalam menyiapkan bahan perumusan kebijakan, koordinasi,

perpustakaan.uns.ac.id digilib.uns.ac.id

tatalaksana, pengurusan rumah tangga, perlengkapan, dokumentasi,

perpustakaan dan kearsipan, serta pengelolaan administrasi kepegawaian.

c. Bidang Anggaran

Bidang Anggaran dipimpin oleh seorang Kepala Bidang yang mempunyai

tugas pokok melaksanakan sebagian tugas Kepala Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah dalam merumuskan kebijakan,

mengoordinasikan, membina dan mengendalikan kegiatan di bidang

anggaran.

Bidang Anggaran, terdiri dari:

1) Seksi Perencanaan Anggaran

Seksi Perencanaan Anggaran dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang

Anggaran dalam menyiapkan bahan perumusan kebijakan, koordinasi,

pembinaan, pengendalian dan pemberian bimbingan di bidang

perencanaan anggaran.

2) Seksi Penyusunan Anggaran

Seksi Penyusunan Anggaran dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang

Anggaran dalam menyiapkan bahan perumusan kebijakan, koordinasi,

pembinaan, pengendalian dan pemberian bimbingan di bidang

penyusunan anggaran.

3) Seksi Pelaksanaan Anggaran

Seksi Pelaksanaan Anggaran dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

mengoordinasikan, membina dan mengendalikan kegiatan di bidang

pendapatan.

Bidang Pendapatan, terdiri dari:

1) Seksi Pendaftaran dan Pendataan

Seksi Pendaftaran dan Pendataan dipimpin oleh seorang Kepala Seksi

yang mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Pendapatan dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

bidang pendaftaran dan pendataan.

2) Seksi Penetapan

Seksi Penetapan dipimpin oleh seorang Kepala Seksi yang mempunyai

tugas pokok melaksanakan sebagian tugas Kepala Bidang Pendapatan

dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan,

pengendalian dan pemberian bimbingan di bidang penetapan.

3) Seksi Penerimaan, Penagihan dan Pelaporan

Seksi Intensifikasi dan Ekstensifikasi Pendapatan dipimpin oleh seorang

Kepala Seksi yang mempunyai tugas pokok melaksanakan sebagian

tugas Kepala Bidang Pendapatan dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang penerimaan, penagihan dan pelaporan.

e. Bidang Perbendaharaan

Bidang Perbendaharaan dipimpin oleh seorang Kepala Bidang yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah dalam merumuskan

kebijakan, mengoordinasikan, membina dan mengendalikan kegiatan di

bidang perbendaharaan.

Bidang Perbendaharaan, terdiri dari:

1) Seksi Perbendaharaan I

Seksi Perbendaharaan I dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang

perpustakaan.uns.ac.id digilib.uns.ac.id

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

bidang perbendaharaan I.

2) Seksi Perbendaharaan I

Seksi Perbendaharaan II dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang

Perbendaharaan dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

bidang perbendaharaan II.

3) Seksi Perbendaharaan I

Seksi Perbendaharaan III dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang

Perbendaharaan dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

bidang perbendaharaan III.

f. Bidang Akuntansi

Bidang Akuntansi dipimpin oleh seorang Kepala Bidang yang mempunyai

tugas pokok melaksanakan sebagian tugas Kepala Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah dalam merumuskan kebijakan,

mengoordinasikan, membina dan mengendalikan kegiatan di bidang

akuntansi.

Bidang Akuntansi, terdiri dari:

1) Seksi Verifikasi

Seksi Verifikasi dipimpin oleh seorang Kepala Seksi yang mempunyai

tugas pokok melaksanakan sebagian tugas Kepala Bidang Akuntansi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

3) Seksi Fasilitasi Penyusunan Laporan Keuangan

Seksi Fasilitasi Penyusunan Laporan Keuangan dipimpin oleh seorang

Kepala Seksi yang mempunyai tugas pokok melaksanakan sebagian

tugas Kepala Bidang Akuntansi dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang fasilitasi penyusunan laporan keuangan.

g. Bidang Kas

Bidang Kas dipimpin oleh seorang Kepala Bidang yang mempunyai tugas

pokok melaksanakan sebagian tugas Kepala Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah dalam merumuskan kebijakan,

mengoordinasikan, membina dan mengendalikan kegiatan di bidang kas.

Bidang Kas, terdiri dari:

1) Seksi Penerimaan

Seksi Penerimaan dipimpin oleh seorang Kepala Seksi yang mempunyai

tugas pokok melaksanakan sebagian tugas Kepala Bidang Kas dalam

menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan,

pengendalian dan pemberian bimbingan di bidang penerimaan.

2) Seksi Pengeluaran

Seksi Pengeluaran dipimpin oleh seorang Kepala Seksi yang mempunyai

tugas pokok melaksanakan sebagian tugas Kepala Bidang Kas dalam

menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan,

pengendalian dan pemberian bimbingan di bidang pengeluaran.

3) Seksi Pengendalian dan Pelaporan

Seksi Pengendalian dan Pelaporan dipimpin oleh seorang Kepala Seksi

yang mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Kas dalam menyiapkan bahan perumusan kebijakan, koordinasi,

pembinaan, pengendalian dan pemberian bimbingan di bidang

pengendalian dan pelaporan.

h. Bidang Aset dan Investasi Daerah

Bidang Aset dan Investasi Daerah dipimpin oleh seorang Kepala Bidang

perpustakaan.uns.ac.id digilib.uns.ac.id

Pendapatan, Pengelolaan Keuangan dan Aset Daerah dalam merumuskan

kebijakan, mengoordinasikan, membina dan mengendalikan kegiatan di

bidang aset dan investasi daerah.

Bidang Aset dan Investasi Daerah, terdiri dari:

1) Seksi Penatausahaan Aset Daerah

Seksi Penatausahaan Aset Daerah dipimpin oleh seorang Kepala Seksi

yang mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Aset dan Investasi Daerah dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang penatausahaan aset daerah.

2) Seksi Pendayagunaan Aset Daerah

Seksi Pendayagunaan Aset Daerah dipimpin oleh seorang Kepala Seksi

yang mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Aset dan Investasi Daerah dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang pendayagunaan aset daerah.

3) Seksi Investasi Daerah

Seksi Investasi Daerah dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang

Aset dan Investasi Daerah dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang investasi daerah.

i. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

pembantuan.Pemberian otonomi luas kepada daerah diarahkan untuk

mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan

pelayanan, pemberdayaan dan peran serta masyarakat. Disamping itu melalui

otonomi luas, daerah diharapkan mampu meningkatkan daya saing dengan

memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan, dan

kekhususan serta potensi,dan keanekaragaman daerah dalam sistem Negara

Kesatuan Republik Indonesia.

Pemerintahan daerah dalam rangka meningkatkan efisiensi dan efektifitas

penyelenggaraan otonomi daerah, perlu memperhatikan hubungan

antarsusunan pemerintahan dan antar pemerintahan daerah, potensi dan

keanekaragaman daerah. Aspek hubungan wewenang memperhatikan

kekhususan dan keragaman daerah dalam sistem Negara Kesatuan Republik

Indonesia, agar daerah mampu menjalankan perannya, daerah diberi

kewenangan yang seluas-luasnya disertai dengan pemberian hak dan kewajiban

menyelenggarakan otonomi daerah dalam kesatuan sistem penyelenggaraan

pemerintahan negara.

Prinsip otonomi daerah menggunakan prinsip otonomi seluas-luasnya

dalam arti darah diberikan kewenangan mengurus dan mengatur semua urusan

pemerintahan di luar yang menjadi urusan pemerintah, daerah memiliki

kewenangan membuat kebijakan daerah untuk memberi pelayanan,

peningkatan peranserta, prakarsa dan pemberdayaan masyarakat yang

bertujuan pada peningkatan kesejahteraan rakyat.

Sejalan dengan hal tersebut dilaksanakan pula prinsip otonomi yang

nyata bertanggungjawab, prinsip otonomi nyata adalah suatu prinsip bahwa

untuk menangani urusan pemerintahan dilaksanakan berdasarkan tugas,

wewenang dan kewajiban yang senyatanya telah ada dan berpotensi untuk

tumbuh, hidup dan berkembang sesuai dengan potensi dan kekhasan daerah.

Adapun yang dimaksud dengan otonomi yang bertanggungjawab adalah

otonomi yang dalam penyelenggaraannya harus benar-benar sejalan dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

memberdayakan daerah termasuk meningkatkan kesejahteraan rakyat yang

merupakan bagian utama dari tujuan nasional.

Seiring dengan prinsip itu penyelenggaraan otonomi daerah harus selalu

berorientasi pada peningkatan kesejahteraan masyarakat dengan selalu

memperhatikan kepentingan dan aspirasi yang tumbuh dalam masyarakat.

Penyelenggaraan fungsi pemrintahan daerah akan terlaksana secara

optimal apabila penyelenggaraan urusan pemerintahan diikuti dengan

pemberian sumber-sumber peerimaan yang cukup kepada daerah, dengan

mengacu kepada Undang-Undang tentang perimbangan keuangan antara

pemerintah pusat dengan pemerintah daerah, dimana besarnya disesuaikan dan

diselaraskan dengan pembagian kewenangan antara Pemerintah dan Daerah.

Daerah diberikan hak untuk mendapatkan sumber keuangan yang antara

lain berupa kepastian tersedianya pendanaan dari pemerintah sesuaidengan

urusan pemerintah yang diserahkan, kewenangan memungut dan

mendayagunakan pajak dan retribusi daerah dan hak untuk mendapatkan bagi

hasil dari sumber-sumber daya nasional yang berada di daerah dan dana

perimbangan lainnya, hak untuk mengelola kekayaan dan mendapatkan

sumber-sumber pendapatan yang sah serta sumber-sumber pembiayaan.

Sehubungan dengan hal tersebut diatas pemerintah daerah harus berusaha

untuk mandiri dan bertanggungjawab dalam pengelolaan keuangan daerah,

salah satu alternatif yang ditempuh agar daerah mempunyai kemampuan

keuangan adalah harus mampu meningkatkan dan memaksialkan pendapatan

daerah.

Sumber pandapatan daerah berasal dari:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14 d. lain-lain pendapatan daerah yang sah

2. Dana perimbangan terdiri dari Dana bagi hasil yang barsumber dari pajak

dan sumber daya alam, Dana alokasi umum, Dana alokasi khusus;

3. Pinjaman daerah; dan

4. Lain-lain penerimaan daerah yang sah

Demikian juga Kabupaten sukoharjo yang berusaha memaksimalkan

Pendapatan dari pajak daerah. Di Kabupaten Sukoharjo ada 7 (tujuh) pajak

daerah yaitu: pajak restoran, pajak reklame, pajak hiburan,pajak parkir, pajak

galian C, pajak air tanah dan pajak Bea perolehan hak atas tanah dan bangunan.

Pajak daerah merupakan Kontribusi wajib kepada Daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat, hal sangat

berkaitan sekali dengan kesadaran warga masyarakat sabagai wajib.

Otonomi daerah merupakan pemberdayaan daerah dalam pengambilan

keputusan daerah yang lebih leluasa untuk mengelola sumber daya yang

dimiliki dengan potensi dan kepentingan daerah itu sendiri. Dengan otonomi

daerah yang luas, nyata, dan bertanggung jawab, setiap daerah dituntut untuk

meningkatkan kemandirian. Salah satu tolak ukur untuk melihat kesiapan

daerah dalam pelaksanaan otonomi daerah adalah dengan mengukur seberapa

besar kemampuan keuangan suatu daerah untuk menyelenggarakan otonomi

daerah atau pemerintahan sendiri. Sumber keuangan tersebut salah satunya

berasal dari Pendapatan Asli Daerah.

Pendapatan Asli Daerah (PAD) merupakan salah satu sumber

penerimaan daerah yang berasal dari pajak daerah, retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli

daerah yang sah. Hasil pajak daerah perlu diusahakan agar menjadi pemasukan

yang potensial terhadap PAD. Pajak daerah merupakan aset pemerintah daerah

yang dipergunakan untuk membiayai penyelenggaraan pemerintah daerah dan

perpustakaan.uns.ac.id digilib.uns.ac.id

Dari penerimaan sektor pajak daerah diharapkan dapat mendukung

sumber pembiayaan daerah dalam menyelenggarakan pembangunan daerah,

sehingga akan meningkatkan dan meratakan perekonomian serta kesejahteraan

masyarakat di daerahnya. Upaya peningkatan PAD dapat dapat dilakukan salah

satunya dengan meningkatkan efisiensi sumber daya dan sarana yang terbatas

serta meningkatkan efektifitas pemungutan yaitu dengan mengoptimalkan

potensi yang ada, serta terus diupayakan menggali sumber-sumber pendapatan

baru yang potensinya memungkinkan, sehingga dapat dipungut pajak sesuai

dengan ketentuan yang ada.

Pemungutan pajak daerah merupakan perwujudan dari pengabdian dan

peran wajib pajak untuk langsung dan bersama-sama melaksanakan kewajiban

perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan

nasional. Tanggung jawab atas kewajiban pelaksanaan pemungutan pajak

daerah sebagai pencerminan kewajiban di bidang perpajakan berada pada

anggota anggota masyarakat wajib pajak. Pemerintah dalam hal ini aparatur

perpajakan sesuai dengan fungsinya berkewajiban melakukan pembinaan,

pelayanan dan pengawasan terhadap pemenuhan kewajiban perpajakan

berdasarkan ketentuan yang telah digariskan dalam Peraturan

Perundang-undangan Perpajakan.

Evaluasi penerimaan pajak reklame perlu dilakukan untuk mengetahui

jumlah realisasi yang diperoleh dan apakah target penerimaan pajak relame

dapat tercapai serta mangetahui kontribusi dan tingkat pertumbuhan

penerimaan pajak reklame. Mengingat pajak reklame merupakan salah satu

penerimaan daerah yang sangat potensial, maka Pemerintah Daerah perlu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

D. RUMUSAN MASALAH

Pemerintah Daerah yang dalam hal ini adalah Kabupaten Sukoharjo

harus mampu menggali semua sumber PAD-nya. Salah satu nya yang

bersumber dari pajak daerah, yaitu pajak reklame. Berdasarkan uraian

tersebut, maka dapat dirumuskan beberapa permasalahan sebagai berikut :

1. Seberapa besar kontribusi pajak reklame terhadap PAD di Kabupaten

Sukoharjo pada tahun 2011?

2. Bagaimana target dan realisasi penerimaan pajak reklame di Kabupaten

Sukoharjo pada tahun 2011?

3. Seberapa besar pertumbuhan pajak reklame di Kabupaten Sukoharjo pada

tahun 2011?

4. Bagaimana upaya-upaya yang dilakukan DPPKAD (Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah) Kabupaten Sukoharjo untuk

mengoptimalkan realisasi penerimaan pajak reklame pada tahun 2011?

E. TUJUAN PENELITIAN

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Mengetahui kontribusi pajak reklame terhadap PAD di Kabupaten

Sukoharjo pada tahun 2011.

2. Mengetahui bagaimana target dan realisasi penerimaan pajak reklame di

Kabupten Sukoharjo pada tahun 2011.

3. Mengetahui tingkat pertumbuhan pajak reklame terhadap PAD di

Kabupaten Sukoharjo pada tahun 2011.

4. mengetahui upaya-upaya yang dilakukan DPPKAD Kabupaten Sukoharjo

untuk mengoptimalkan realisasi penerimaan pajak reklame pada tahun

2011.

F. MANFAAT PENELITIAN

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Bagi Pemerintah Daerah Kabupaten Sukoharjo, dapat digunakan sebagai

perpustakaan.uns.ac.id digilib.uns.ac.id

Sukoharjo dalam upaya untuk meningkatkan PAD khususnya dari sektor

pajak reklame.

2. Bagi penulis, dapat menambah pengetahuan dan menerapkan ilmu

pengetahuan di bidang perpajakan yang telah diperoleh dari bangku kuliah

ke dalam kenyataan yang sesungguhnya serta menambah wawasan tentang

pajak reklame, terutama dalam memberikan kontribusi terhadap PAD

Kabupaten Sukoharjo.

3. Bagi pembaca, dapat digunakan sebagai acuan atau bahan referensi bagi

peneliti selanjutnya, serta untuk menambah pengetahuan pembaca,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

BAB II

ANALISIS DATA DAN PEMBAHASAN

A.TINJAUAN PUSTAKA Pengertian pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi ) yang

langsung dapat ditunjuk dan yang digunakan untuk membiayai pengeluaran

umum (Mardiasmo: 2009).

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak

mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan

dengan tugas negara yang menyelenggarakan pemerintahan (Waluyo: 2007).

Pajak adalah prestasi kepada pemerintah yang tertuang melalui

norma-norma umum, dan yang dapat dipaksakan tanpa adakalanya kontraprestasi

yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk

membiayai pengeluaran pemerintah (Suandy: 2008).

Pajak adalah iuran rakyat kepada negara berdasarkan undang-undang

dengan tidak mendapat balas jasa secara langsung yang hasilnya digunakan

untuk membiayai penyelenggaraan negara (Manihuruk: 2009).

Dari definisi diatas, dapat disimpulkan bahwa pajak memiliki

unsur-unsur sebagai berikut:

Iuran dari rakyat kepada negara, yang berhak memungut pajak adalah

negara. Iuran tersebut berupa uang (bukan barang). Berdasarkan

Undang-Undang, pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya. Tanpa jasa timbal balik atau kontrasepsi dari

negara secara langsung, dalam pembayaran pajak tidak dapat ditunjukkan

perpustakaan.uns.ac.id digilib.uns.ac.id

membiayai rumah tangga negara, untuk membiayai pengeluaran-pengeluaran

yang bermanfaat bagi masyarakat luas.

Fungsi pajak

Fungsi pajak adalah kegunaan pokok dan manfaat pokok pajak. Sebagai

alat untuk menentukan politik perekonomian, pajak memiliki kegunaan dan

manfaat pokok dalam meningkatkan kesejahteraan umum, suatu negara tidak

akan mungkin menghendaki merosotnya kehidupan ekonomi masyarakat.

Dilihat dari aspek pemungutannya pajak mempunyai dua fungsi yang

dikemukakan oleh Halim (2007), yaitu: a)fungsi budgeter, fungsi ini terletak

dan lazim dilakukan pada sektor publik dan pajak disini merupakan suatu alat

yang dapat dipergunakan untuk memasukkan uang sebanyak-banyaknya ke

dalam kas Negara/daerah sesuai dengan waktunya dalam rangka membiayai

seluruh pengeluaran rutin dan pembangunan pemerintah pusat/daerah.

b)fungsi pengaturan, merupakan fungsi yang dipergunakan oleh pemerintah

pusat/daerah untuk mencapai tujuan tertentu yang berada diluar sektor

keuangan Negara/daerah, konsep ini paling sering dipergunakan pada sektor

swasta.

Pengelompokan pajak

Pajak dapat dikelompokkan menjadi beberapa jenis, yaitu

pengelompokkan menurut golongannya, menurut sifatnya dan menurut

lembaga pemungutannya.

1. Menurut Golongan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

Sedangkan pengelompokkan pajak menurut golongannya seperti yang

ditulis oleh Waluyo (2009), menyatakan bahwa: “Menurut Golongannya

ada dua yaitu: a) pajak langsung, yaitu pajak yang harus dipikul sendiri

oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada

orang lain. Contoh: Pajak Penghasilan. b) pajak tidak langsung, yaitu pajak

yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh: Pajak Pertambahan Nilai."

Dari kedua pengertian tersebut, penulis dapat menyimpulkan bahwa

pembagian pajak menurut golongannya dapat dikelompokkan menjadi dua,

yaitu pajak langsung dan pajak tidak langsung. Pajak langsung adalah

pajak yang pembebanannya tidak dapat dilimpahkan kepada orang lain

atau pajak yang dipikul seseorang atau badan. Sedangkan pajak tidak

langsung adalah pajak yang pembebanannya dapat dipikul atau

dilimpahkan kepada orang lain.

2. Menurut sifat

Pengelompokkan pajak menurut sifatnya terbagi menjadi dua seperti yang

ditulis oleh Resmi (2007), yaitu: a) pajak subjektif, yaitu pajak yang

pengenaannya memperhatikan keadaan pribadi wajib pajak atau perngenan

pajak yang memperhatikan keadaan subjeknya. b) pajak objektif, yaitu

pajak yang pengenaannya memperhatikan objeknya baik berupa benda,

keadaan, perbuatan atau peristiwa yang mengakibatkan keadaan pribadi

subjek pajak /wajib pajak maupun tempat tinggal. Sedangkan Mardiasmo

(2008) mendefinisikan pengelompokkan pajak menurut sifatnya ada dua,

yaitu: a) pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan

pada subjeknya, dalam arti memperhatikan keadaan diri wajib Pajak.

Contoh: Pajak Penghasilan. b) pajak objektif, yaitu pajak yang berpangkal

pada objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh:

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

Dari kedua pengertian tersebut, penulis dapat menyimpulkan bahwa

pengelompokkan pajak menurut sifatnya dapat digolongkan menjadi pajak

perpustakaan.uns.ac.id digilib.uns.ac.id

erat hubungannya dengan subjek pajak dengan memperhatikan keadaan

dari wajib pajak.

3. Menurut Lembaga Pemungutan

Pengelompokkan pajak menurut lembaga pemungutannya menurut Resmi

(2009), pajak dikelompokkan menjadi dua, yaitu: “Menurut lembaga

pemungutan: a)pajak negara adalah pajak yang dipungut oleh pemerintah

pusat dan digunakan untuk membiayai rumah tangga negara pada

umumnya. b)pajak daerah adalah pajak yang dipungut oleh Pemerintah

Daerah baik daerah tingkat I (pajak provinsi) maupun daerah tingkat II

(pajak kabupaten/kota) dan digunakan untuk membiayai rumah tangga

daerah masing-masing”.

Dari pengertian tersebut, penulis dapat menyimpulkan bahwa

pengelompokkan pajak menurut lembaga pemungutannya dapat

digolongkan menjadi pajak pusat dan daerah. Pajak pusat adalah pajak

yang dipungut oleh pemerintah pusat yaitu Direktorat Jenderal Pajak.

Sedangkan pajak daerah adalah pajak yang dipungut oleh pemerintah

daerah baik pemerintah provinsi maupun pemerintah daerah tingkat II.

Sistem pemungutan pajak

Waluyo (2008) mendefinisikan pemungutan pajak ada 3, yaitu:a)Official

Assesment System: merupakan sistem pemungutan yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh wajib pajak. b)Self Assessment System: merupakan sistem pemungutan

yang memberi wewenang kepada wajib pajak untuk menghitung sendiri

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

Pengertian pajak daerah menurut UU No.28 tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, pajak daerah adalah iuran wajib yang dilakukan

oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang. Pajak daerah dapat dipaksakan berdasarkan undang-undang yang

berlaku, dimana hasilnya digunakan untuk membiayai penyelenggaraan

Pemerintah Daerah dan Pembangunan Daerah.

Penggolongan pajak daerah menurut UU No.28 tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, pajak daerah termasuk klasifikasi pajak

menurut wewenang pemungutnya. Artinya, pihak yang berwenang dan

berhak memungut pajak daerah adalah Pemerintah Daerah. Selanjutnya, pajak

daerah ini diklasifikasikan kembali menurut wilayah kekuasaan pihak

pemungutnya. Menurut wilayah pemungutannya, pajak daerah dibagi menjadi

dua yaitu: pajak provinsi dan pajak kabupaten/kota.

1) Pajak Propinsi

Merupakan pajak daerah yang dipungut oleh pemerintah daerah

tingkat propinsi. Pajak propinsi yang berlaku di Indonesia sampai saat ini

berikut penjelasannya.

Pajak Kendaraan Bermotor merupakan pajak yang dikenakan terhadap

pemilikan dan atau penguasaan kendaraan bermotor. Kendaraan bermotor

adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang

digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknis

berupa motor atau peralatan lainnya.

Pajak Kendaraan diatas Air merupakan pajak yang dikenakan terhadap

pemilikan dan atau penguasaan kendaraan diatas air. Kendaraan diatas air

adalah semua kendaraan yang digerakkan oleh peralatan teknik berupa

motor atau peralatan lainnya yang digunakan diatas air.

Bea Balik Nama Kendaraan Bermotor merupakan pajak yang

dikenakan terhadap penyerahan hak milik kendaraan bermotor sebagai

akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang

terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke

perpustakaan.uns.ac.id digilib.uns.ac.id

Bea Balik Nama Kendaraan diatas Air merupakan pajak yang

dikenakan terhadap penyerahan hak milik kendaraan diatas air sebagai

akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang

terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke

dalam badan usaha.

Pajak Bahan Bakar Kendaraan Bermotor merupakan pajak atas bahan

bakar yang disediakan atau dianggap digunakan untuk kendaraan

bermotor, termasuk bahan bakar yang digunakan untuk kendaraan diatas

air.

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan merupakan pajak yang dikenakan terhadap pengambilan dan

pemanfaatan air, baik air bawah tanah maupun air permukaan untuk

digunakan bagi orang pribadi atau badan, kecuali untuk keperluan dasar

rumah tangga dan pertanian rakyat.

2) Pajak Kabupaten/Kota

Merupakan pajak daerah yang dipungut oleh pemerintah daerah

tingkat kabupaten/kota. Pajak kabupaten/kota yang berlaku di Indonesia

sampai saat ini berikut penjelasannya.

Pajak Hotel merupakan pajak atas pelayanan hotel. Hotel adalah

bangunan yang khusus disediakan bagi orang untuk dapat

menginap/istirahat, memperoleh pelayanan, dan/atau fasilitas lainnya yang

menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali utuk

pertokoan dan perkantoran.

Pajak Restoran merupakan pajak atas pelayanan restoran. Restoran

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

Pajak Reklame merupakan pajak atas penyelenggaraan reklame.

Reklame adalah benda, alat, perbuatan, atau media yang menurut bentuk

susunan dan corak ragamnya untuk tujuan komersial, dipergunakan untuk

memperkenalkan, menganjurkan, atau memujikan suatu barang, jasa atau

orang, ataupun untuk menarik perhatian umum kepada suatu barang, jasa,

atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan atau

didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh

Pemerintah.

Pajak Parkir merupakan pajak yang dikenakan atas tempat parkir yang

disediakan oleh orang pribadi atau badan, baik yang disediakan berkaitan

atas pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk

penyediaan tempat penitipan kendaraan bermotor dan garansi kendaraan

bermotor yang memungut bayaran.

Pajak Penerangan Jalan merupakan pajak atas penggunaan tenaga

listrik untuk menerangi jalan umum dengan ketentuan bahwa di wilayah

daerah tersebut tersedia penerangan jalan dan rekeningnya dibayar oleh

Pemerintah Daerah. Dalam hal tenaga listrik disediakan oleh PLN, maka

pemungutannya dilakukan oleh PLN.

Pajak Pengambilan Bahan Galian Golongan C merupakan pajak atas

kegiatan pengambilan bahan galian yang terdiri dari asbes, batu tulis, batu

setengah permata, batu kapur, batu apung, batu permata, marmer, pasir,

kerikil, tanah liat,dll.

Pengertian Pajak Reklame

Pajak reklame adalah pajak atas penyelenggaraan reklame (Siahaan:

2010). Menurut Peraturan Daerah Kabupaten Sukoharjo Nomor 12 tahun

2003 Pajak reklame adalah pajak atas penyelenggaraan reklame. Reklame

adalah benda, alat, perbuatan, atau media yang menurut bentuk susunan dan

corak ragamnya untuk tujuan komersial, dipergunakan untuk

memperkenalkan, menganjurkan, atau memujikan suatu barang, jasa atau

perpustakaan.uns.ac.id digilib.uns.ac.id

atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan atau

didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh

Pemerintah. Maksud dan tujuan pelaksanaan pajak reklame adalah sebagai

berikut:

a. Mengoptimalkan pemanfaatan ruang kota dalam hal pemasangan reklame

b. Menciptakan ketertiban dan keindahan kota dengan menggunakan standar

reklame yang telah ditentukan

c. Memberikan kepastian hukum bagi pemasangan reklame

d. Meningkatkan Pendapatan Asli daerah

Menurut Peraturan Daerah Kabupaten Sukoharjo Nomor 12 tahun 2003

tentang pajak reklame, jenis-jenis penyelenggaraan reklame meliputi: reklame

papan/billboard/megatron, reklame baliho, reklame bersinar, reklame kain,

reklame melekat (stiker), reklame selebaran, reklame berjalan (termasuk pada

kendaraan), reklame udara, reklame suara, reklame peragaan, reklame

film/slide, reklame neon sign, reklame neon box.

Pajak Reklame merupakan pajak terfavorit pemerintah daerah karena

penerimaan dari pajak ini cukup besar (Ismail: 2008).

Dasar Hukum Pajak Reklame

Dasar hukum yang dipakai untuk pajak reklame meliputi:

a. Peraturan Daerah Kabupaten Sukoharjo Nomor 12 tahun 2003 tentang

pajak reklame,

b. Peraturan Bupati Kabupaten Sukohaharjo Nomor 53 tahun 2006 tentang

Petunjuk Pelaksanaan Peraturan Daerah Kabupaten Sukoharjo Nomor 12

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

Subjek dan Objek Pajak Reklame

Subjek pajak reklame adalah orang pribadi atau badan yang

menyelenggarakan atau melakukan pemesanan reklame. Sedangkan objek

pajak reklame dikelompokkan menjadi 2 macam, yaitu: reklame tetap dan

reklame insidental.

Reklame tetap atau permanen adalah reklame yang bersifat tetap atau tidak

berubah selama bertahun-tahun kecuali ada bencana atau perusahaan

mengalami kebangkrutan. Pembayaran pajaknya adalah dibayar dimuka dan

untuk jangka waktu 1 tahun atau 12 bulan. Harus dibayar lunas setelah

melalui perizinan.

Reklame insidental adalah pemasangan reklame yang dilakukan secara

temporer dengan durasi waktu harian, mingguan, dan bulanan. Pembayaran

pajaknya dilakukan sesuai kebutuhan. Yang termasuk dalam katagori reklame

insidental seperti spanduk, umbul-umbul, cover board, banner, baliho, balon

udara, dan selebaran. Serta yang dikecualikan dari objek pajak reklame antara

lain sebagai berikut: penyelenggaraan reklame oleh Pemerintah dan

Pemerintah Daerah; penyelenggaraan reklame melalui televisi, radio, dan

warta harian; penyelenggaraan reklame oleh organisasi

politik/sosial/kemasyarakatan yang semata-mata untuk kepentingan

politik/sosial/kemasyarakatan yang bersangkutan; penyelenggaraan reklame

suara oleh pengusaha kecil/bakul/penjaja/ pedagang kaki lima.

Dasar Pengenaan dan Tarif Pajak Reklame

Tarif pajak reklame ditetapkan adalah sebesar 25%. Besarnya pajak

terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan

pajak, yaitu nilai sewa reklame. Nilai sewa reklame dihitung dengan

menjumlahkan Nilai Jual Objek Reklame (NJOR) dan nilai strategis.

Perhitungan NJOR berdasarkan ukuran, biaya pemasangan, biaya

pemeliharaan, lama pemasangan, lokasi dan jenis reklame. Nilai strategis

lokasi reklame merupakan ukuran nilai yang ditetapkan pada titik lokasi

perpustakaan.uns.ac.id digilib.uns.ac.id

tata ruang kota untuk berbagai aspek kegiatan usaha. Hasil perhitungan nilai

sewa reklame merupakan jumlah dari unsur nilai sewa reklame sesuai dengan

data masing-masing jenis reklame yang dipasang.

Tata Cara Pengajuan Permohonan Izin Reklame

Wajib pajak mengajukan permohonan secara tertulis dengan mengisi

formulir dengan menyebutkan sekurang-kurangnya:1) tanggal, bulan, dan

tahun surat permohonan, 2) nama dan alamat wajib pajak, 3) jenis dan isi

reklame yang akan dipasang, 4) bunyi, kata-kata, kalimat, dan penjelasannya

(dengan surat pernyataan), 5) pernyataan kesanggupan memasang lampu

penerangan untuk papan reklame jenis billboard, 6) pernyataan kesanggupan

mencantumkan tulisan “Kabupaten Sukoharjo”, 7) lokasi yang dimohon dan

telah mendapatkan persetujuan dari instansi terkait, 8) tanda tangan dan nama

terang wajib pajak.

Surat permohonan tersebut harus disampaikan selambat-lambatnya 7 hari

sebelum dipasangnya reklame. Izin penyelenggaraan reklame baru

dikeluarkan setelah dibayarnya pajak reklame dan pembayaran lain sesuai

ketentuan yang berlaku. Penyelenggaraan reklame harus memenuhi ketentuan

antara lain: a) reklame jenis billboard dengan ukuran 24 meter atau lebih

harus dipasangi lampu (bersinar) dan ada logo serta tulisan “Kabupaten

Sukoharjo”, b) jarak pandang antara reklame satu dengan yang lain tidak

boleh saling menutupi, c) materi reklame tidak boleh berisi tulisan yang

mendiskreditkan pemerintah dan bersifat politis serta gambar porno.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

pajak yang belum atau kurang bayar. Persyaratan untuk dapat mengangsur

pajak terutang atau menunda pembayaran pajak adalah sebagai berikut:

1) Wajib pajak mengajukan surat permohonan secara tertulis kepada Bupati

melalui Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

(DPPKAD) dengan menyebutkan sekurang-kurangnya: a) tanggal, bulan,

dan tahun surat permohonan, b) Nomor Pokok Wajib Pajak Daerah

(NPWPD), c) nama dan alamat wajib pajak, d) besarnya pajak terutang, e)

alasan yang jelas, f) kurun waktu pembayaran angsuran atau batas waktu

penundaan pembayaran yang dimohonkan, g) tanda tangan dan nama

terang wajib pajak,

2) Surat permohonan tersebut harus disampaikan selambat-lambatnya 7 hari

sejak tanggal diterima SKPD (Surat Ketetapan Pajak Daerah) dan

dibuktikan dengan tanda terima.

Pembayaran atas penundaan tersebut dilakukan dengan menggunakan

Surat Setoran Pajak Daerah (SSPD) di kas daerah atau pemegang kas

penerima.

Apabila Wajib Pajak tidak memenuhi kewajiban membayar pajak dan

biaya lain-lain, maka petugas Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah (DPPKAD) berhak melakukan penagihan. Ilyas (2009)

mendefinisikan penagihan adalah serangkaian tindakan agar penanggung

pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memperlihatkan surat paksa, mengusulkan pencegahan, melakukan penyitaan,

melaksanakan penyandraan, dan menjual barang yang disita. Penagihan yang

dilakukan DPPKAD Kabupaten Sukoharjo adalah sebagai berikut:

a. Surat teguran atau surat peringatan dikeluarkan Kepala Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah (DPPKAD) sebagai awal tindakan

pelaksanaan penagihan pajak dikeluarkan 7 hari sejak saat jatuh tempo

pembayaran.

b. Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

surat lain yang sejenis, jumlah pajak yang harus dibayar ditagih dengan

surat paksa yang diterbitkan oleh Kepala Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah (DPPKAD). Surat paksa tersebut diterbitkan

setelah lewat 21 hari sejak tanggal surat teguran atau surat peringatan atau

surat lain yang sejenis.

c. Apabila pajak yang harus dibayar tidak dilunasi dalam jangka waktu 2x24

jam sesudah tanggal pemberitahuan surat paksa, Kepala Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah (DPPKAD) segera menerbitkan

Surat Perintah Melaksanakan Penyitaan (SPMP).

d. Setelah dilakukan penyitaan dan wajib pajak belum juga melunasi utang

pajaknya, setelah lewat 10 hari sejak tanggal pelaksanaan Surat Perintah

Melaksanakan Penyitaan (SPMP), Kepala Dinas Pendapatan Pengelolaan

Keuangan dan Aset Daerah (DPPKAD) mengajukan permintaan penetapan

tanggal pelelangan kepada Kantor Lelang Negara.

B.ANALISIS DATA DAN PEMBAHASAN

1. Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah Tahun 2011

Istilah “kontribusi” mempunyai arti khusus dalam akuntansi dan dapat

didefenisikan sebagai selisih antara nilai penjualan dengan biaya variabel.

Sedangkan Kata “kontribusi” menurut Kamus Besar Bahasa Indonesia

(2010) berarti “iuran uang atau sumbangan”.

Cara menghitung besarnya pajak reklame menurut Peraturan Bupati

Kabupaten Sukoharjo Nomor 53 Tahun 2006 dengan rumus:

Sebagai contoh PT. X memasang reklame di Lokasi B di tanah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

Baliho : 25% x[(3.000 + 1.000) + 1.000.000]

: 25% x 1.004.000

: 251.000

Spanduk : 25% x[(500 + 250) + 75.000]

: 25% x 75.750

: 18.937,50

Poster : 25% x[(250 + 250) + 7.760]

: 25% x 8.260

: 2.065

Selebaran : 25% x [(250 + 250) + 3.880]

: 25% x 4.380

: 1.095

Jadi total yang harus dibayarkan oleh PT. X adalah sebesar

Rp. 1.535.097,50.

Jika potensi penerimaan pajak reklame semakin besar dan pemerintah

daerah dapat mengoptimalkan sumber penerimaannya, salah satunya target

dan realisasi pajak reklame, yang nantinya akan meningkatkan total hasil

pajak daerah. Jika pajak daerah meningkat, maka akan memberikan peluang

kepada peningkatan Pendapatan asli daerah. Sehingga secara otomatis akan

mengurangi rasio ketergantungan pemerintah daerah kepada pemerintah

pusat.

Pajak reklame merupakan pajak daerah penyumbang terbesar ketiga

setelah Pajak Penerangan Jalan dan Pajak Air Tanah di Kabupaten

Sukoharjo. Untuk itu, perlu diketahui besarnya kontribusi atau sumbangan

pajak daerah terhadap Pendapatan Asli Daerah (PAD), yaitu dengan

membandingkan antara pajak reklame dengan PAD. Menurut Prakoso

(2003) untuk menghitung kontribusi realisasi penerimaan pajak reklame

dapat dihitung dengan rumus:

Kontribusi = realisasi pajak reklame x 100%

perpustakaan.uns.ac.id digilib.uns.ac.id

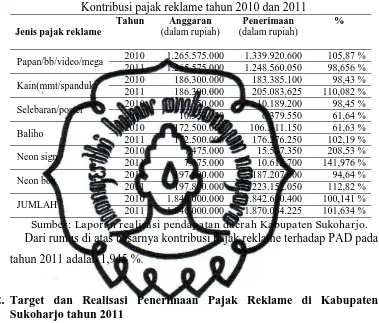

Besarnya PAD tahun 2010 adalah Rp. 66.632.949.777, sedangkan untuk

tahun 2011 adalah Rp. 96.166.806.526. Perkembangan pajak reklame tahun

[image:44.595.132.511.189.512.2]2010 dan 2011 dapat dilihat dari tabel di berikut ini:

Tabel II.1

Kontribusi pajak reklame tahun 2010 dan 2011

Jenis pajak reklame

Tahun Anggaran

(dalam rupiah)

Penerimaan

(dalam rupiah)

%

Papan/bb/video/mega 2010 1.265.575.000 1.339.920.600 105,87 %

2011 1.265.575.000 1.248.560.050 98,656 %

Kain(mmt/spanduk) 2010 186.300.000 183.385.100 98,43 %

2011 186.300.000 205.083.625 110,082 %

Selebaran/poster 2010 10.350.000 10.189.200 98,45 %

2011 10.350.000 6.379.550 61,64 %

Baliho 2010 172.500.000 106..311.150 61,63 %

2011 172.500.000 176.276.250 102,19 %

Neon sign 2010 7.475.000 15.587.350 208,53 %

2011 7.475.000 10.612.700 141,976 %

Neon box 2010 197.800.000 187.207.000 94,64 %

2011 197.800.000 223.152.050 112,82 %

JUMLAH 2010 1.840.000.000 1.842.600.400 100,141 %

2011 1.840.000.000 1.870.064.225 101,634 %

Sumber: Laporan realisasi pendapatan daerah Kabupaten Sukoharjo.

Dari rumus di atas besarnya kontribusi pajak reklame terhadap PAD pada

tahun 2011 adalah 1,945 %.

2. Target dan Realisasi Penerimaan Pajak Reklame di Kabupaten Sukoharjo tahun 2011

Pajak reklame merupakan salah satu Pendapatan Asli Daerah (PAD)

yang cukup potensial. Keberhasilan suatu daerah dapat diukur dengan

melihat kemampuan daerah dalam menghasilkan PAD yang kemudian

digunakan untuk pembiayaan pengeluaran daerah.

Penerimaan pajak reklame dapat diketahui dengan membandingkan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

penerimaan pajak reklame berdasar laporan target dan realisasi pendapatan

pajak reklame Kabupaten Sukoharjo tahun 2011. Efektivitas adalah suatu

ukuran yang digunakan untuk menilai apakah pemungutan yang dilakukan

sudah maksimal sehingga dapat diperoleh hasil yang

memuaskan/ditargetkan. Sedangkan Halim (2008) mendefenisikan

efektivitas sebagai “ukuran berhasil tidaknya suatu organisasi mencapai

tujuannya”. Kebijakan akan tampak efektif apabila mampu menaikkan pajak

reklame dalam prosentase terbesar. Semakin besar efektivitas, maka

semakin tinggi tingkat efektivitasnya penerimaan. Untuk menghitung

tingkat efektivitas penerimaan pajak reklame menggunakan rumus:

Keterangan:

RPPR : Realisasi Penerimaan pajak Reklame

TPRR : Target Penerimaan Pajak Reklame

Dengan melihat tabel II.1, selama tahun 2011 penerimaan pajak reklame

untuk reklame kain, baliho, neon sign, neon box sudah efektif, karena sudah

melebihi target yaitu 100%. Sedangkan untuk reklame papan/billboard dan

selebaran/poster belum efektif karena belum mencapai target 100%.

Penerimaan tidak efektif mungkin dikarenakan perusahaan enggan

memasang iklan jenis tersebut atau kondisi perekonomian yang sedang lesu,

sehingga para pengusaha mengurangi biaya promosi dengan media reklame.

Pencapaian target dan realisasi pajak reklame di Kabupaten Sukoharjo

tidak lepas dari peran aktif pegawai DPPKAD Kabupaten Sukoharjo. Tetapi

banyak faktor-faktor yang mengurangi penerimaan pajak reklame, yaitu:

a. Banyaknya spanduk ilegal yang tidak berijin didukung dengan

keterbatasan petugas dalam melakukan pengawasan dan penertiban,

b. Poster dan spanduk yang berukuran kecil dalam jumlah banyak yang

tidak membayar pajak,

Ratio efektifitas = RPPR x 100%

perpustakaan.uns.ac.id digilib.uns.ac.id

c. Wajib pajak tidak disiplin membayar pajak reklame sesuai yang

ditetapkan dalam ketentuan, karena tingkat kesadaran wajib pajak masih

rendah,

d. Minimnya kuantitas petugas dalam pemungutan pajak reklame,

dikarenakan pegawai di DPPKAD Kabupaten Sukoharjo hanya

berjumlah 16 orang yang harus mengurusi 9 pajak daerah dan PBB.

e. Kurangnya sarana dan prasarana bagi para petugas dalam pemungutan

pajak reklame, sehingga hasil kerja para petugas kurang maksimal.

3. Tingkat Pertumbuhan Pajak Reklame Terhadap Pendapatan Asli Daerah Tahun 2011

Penerimaan target dan realisasi pajak reklame merupakan dasar untuk

mengetahui seberapa besar laju pertumbuhannya. Laju pertumbuhan ini

digunakan untuk mengukur kenaikan atau perkembangan penerimaan pajak

reklame dari tahun ke tahun. Untuk mengetahui bagaimana pertumbuhan

pajak reklame menggunakan rumus sebagai berikut (Halim: 2008):

Keterangan:

G : Laju pertumbuhan

Rtn : Realisasi tahun ke-n

Rto : Realisasi tahun sebelumnya

Dilihat dari tabel II.1 pertumbuhan pajak reklame tahun 2011 mengalami

peningkatan dibandingkan dengan tahun 2010 yaitu sebesar Rp. 27.463.855.

Kalau dihitung dengan rumus diatas pertumbuhan pajak reklame sebesar

1,49%. Berarti pemerintah Kabupaten Sukoharjo berhasil dalam

G = Rtn – Rto x 100 %

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

apabila pengendalian dilaksanakan dengan baik jangan sampai ada yang

sudah kadaluarsa dan pajak tidak tertagih.

Prosentase tingkat pertumbuhan penerimaan pajak reklame dalam hal

kenaikan realisasi penerimaan pajak reklame tidak selalu sama setiap

tahunnya, hal ini dipengaruhi oleh kondisi perekonomian yang sedang lesu,

sehingga para pengusaha mengurangi biaya promosi dengan media reklame.

4. Upaya-Upaya Yang Dilakukan DPPKAD Kabupaten Sukoharjo Untuk Mengoptimalkan Realisasi Penerimaan Pajak Reklame Tahun 2011

Untuk meningkatkan kemandirian daerah, pemerintah daerah harus

berupaya secara terus menerus menggali dan meningkatkan sumber

keuangannya sendiri. Salah satu masalah yang dihadapi dalam upaya

peningkatan pendapatan asli daerah adalah kelemahan dalam hal

pengukuran/penilaian atas pungutan daerah. Untuk mendukung upaya

peningkatan pendapatan asli daerah perlu diadakan pengkuran/penilaian

sumber-sumber pendapatan asli daerah agar dapat dipungut secara

berkesinambungan tanpa memperburuk alokasi faktor-faktor produksi dan

keadilan (Halim: 2008).

Dinas Pendapatan Pengelola Keuangan dan Aset Daerah Kabupaten

Sukoharjo berupaya untuk mengoptimalisasi realisasi penerimaan pajak

reklame dengan melakukan berbagai usaha sebagai berikut:

a. Membuka titik-titik tempat pemasangan reklame baru di tempat-tempat

yang strategis sehingga para pengusaha akan tertarik memasang reklame

untuk menginformasikan dan mengenalkan produk mereka kepada

masyarakat,

b. Intensifikasi pendataan dan pemungutan dalam hal pemasangan reklame

baru,

c. Melakukan penertiban terhadap pemasangan reklame yang telah habis

masa ijinnya dengan bekerja sama dengan Satpol PP Kabupaten

Sukoharjo,

d. Melakukan kerjasama antara pemerintah daerah dengan biro iklan dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

pengelolaan lokasi titik-titik reklame pada pihak swasta, misalnya dalam

pemasangan reklame di Jembatan Penyeberangan Orang (JPO) Pasar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

BAB III TEMUAN

A. KELEBIHAN

1. Pajak reklame merupakan pajak daerah penyumbang terbesar ketiga setelah

Pajak Penerangan Jalan dan Pajak Air Tanah di Kabupaten Sukoharjo.

Besarnya kontribusi pajak reklame terhadap PAD pada tahun 2011 adalah

1,945 %.

2. Selama tahun 2010 dan 2011 penerimaan pajak reklame sudah efektif,

karena dalam dua tahun terakhir sudah melebihi target.

3. Pertumbuhan pajak reklame tahun 2011 mengalami peningkatan

dibandingkan dengan tahun 2010.

4. Adanya kerja sama antara pemerintah daerah dalam hal ini DPPKAD

Kabupaten Sukoharjo dengan biro iklan untuk meningkatkan penerimaan

pajak reklame dengan cara memberikan peluang peng