ANALISIS PERBEDAAN PERSEPSI WAJIB PAJAK ORANG

PRIBADI TERHADAP SELF ASSESSMENT SYSTEM

BERDASARKAN TINGKAT PENDIDIKAN DAN GOLONGAN

PEGAWAI NEGERI SIPIL

Studi Kasus pada Wajib Pajak Orang Pribadi yang bekerja di DPPKA Pemerintah Kota Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Albertus Langgeng Triyono

NIM : 062114071

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISIS PERBEDAAN PERSEPSI WAJIB PAJAK ORANG

PRIBADI TERHADAP SELF ASSESSMENT SYSTEM

BERDASARKAN TINGKAT PENDIDIKAN DAN GOLONGAN

PEGAWAI NEGERI SIPIL

Studi Kasus pada Wajib Pajak Orang Pribadi yang bekerja di DPPKA Pemerintah Kota Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Albertus Langgeng Triyono

NIM : 062114071

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

MOTTO DAN PERSEMBAHAN

Banyak kegagalan dalam hidup ini dikarenakan

orang-orang tidak menyadari betapa dekatnya

mereka dengan keberhasilan saat mereka menyerah

(Thomas Alva Edison)

Cobalah tidak untuk menjadi seseorang yang sukses, tetapi

menjadi seseorang yang bernilai

(Albert Einstein)

Skripsi ini kupersembakan untuk:

Tuhan Yesus Kristus dan Bunda Maria

Kedua Orang Tuaku (Antonius Mulyono dan Titik Sukestri) serta kakakku (Sisilia Rina Lestari)

Keluarga besarku di Bantul

Monika Liawanda

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: Analisis Perbedaan Persepsi Wajib Pajak Orang Pribadi terhadap Self Assessment System Berdasarkan Tingkat Pendidikan dan Golongan Pegawai Negeri Sipil (studi kasus pada Wajib Pajak Orang Pribadi yang bekerja di DPPKA Pemerintah Kota Yogyakarta) dan dimajukan untuk diuji pada tanggal 14 juni 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 05 Juni 2013 Yang membuat pernyataan

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Albertus Langgeng Triyono

Nomor Mahasiswa : 062114071

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: Analisis Perbedaan Persepsi Wajib Pajak Orang Pribadi terhadap Self Assessment System berdasarkan Tingkat Pendidikan dan Golongan Pegawai Negeri Sipil. Studi kasus pada Wajib Pajak Orang Pribadi yang bekerja di DPPKA Pemerintah Kota Yogyakarta.

Dengan demikian saya memberikan kepada Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya,

Dibuat di Yogyakarta

Pada tanggal : 07 Juni 2013

Yang menyatakan

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

kepada:

1. Romo Dr. Ir. Paulus Wiryono Priyotamtama, SJ., selaku Rektor Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Drs. YP. Supardiyono, M.Si., Akt., QIA., sebagai pembimbing yang telah

sabar membimbing dan memberikan pengarahan kepada penulis dalam

menyelesaikan skripsi ini.

3. Drs. Bambang Wisnu Handoyo, selaku Kepala DPPKA Yogyakarta dan

seluruh staf atas kerjasamanya dalam penyusunan skripsi ini.

4. Kedua Orang Tuaku dan Kakakku tersayang yang selalu mendorong,

memberikan semangat dan mendoakan penulis hingga skripsi ini dapat

selesai.

5. Keluarga besar Bantul: Mbah Kakung, Mbah Putri, Pakle, Bulek Waluyo,

Bulek Peni, Lek Hardi, Menil, Denok, Asri, dan Dita yang selalu mendukung

6. Kekasihku Monika Liawanda yang selalu mendoakanku dan tidak

henti-hentinya memberi semangat serta dorongan bagi penulis untuk menyelesaikan

skripsi ini.

7. Sahabatku: Bangher, Wasis, Efri, Pius, Wisnu, Yadi, Ithok, Codot, Agung,

Theo, Lele, Greg, Azhari, Ishak, Vika, Rizki, Kangdhi, Wawan atas doa,

semangat, dan dukungan dari kalian semua.

8. Teman-teman Bimbingan: Chandra, Billy, Eska, Yudha, Erwin, Prana.

9. Teman-teman akuntansi angkatan 2006 atas kebersamaan belajar selama ini.

10.Semua pihak yang tidak dapat penulis sebutkan satu per satu atas segala

dukungan baik secara langsung maupun tidak langsung.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu

penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi

pembaca.

Yogyakarta, Juni 2013

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xiii

HALAMAN DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT. ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 6

A. Pajak ... 6

B. Pajak Penghasilan... 9

C. Hak dan Kewajiban Wajib Pajak ... 17

D. Sikap Manusia ... 19

E. Persepsi ... 22

F. Hasil Penelitian Sebelumnya... 29

H. Hubungan antara Golongan Pegawai Negeri Sipil Dengan Persepsi Wajib Pajak Orang Pribadi terhadap

Self Assessment System ... 32

BAB III METODE PENELITIAN ... 34

A. Jenis Penelitian ... 34

B. Tempat dan Waktu Penelitian ... 34

C. Subyek dan Objek Penelitian ... 34

D. Data Penelitian ... 35

E. Teknik Pengumpulan Data ... 35

F. Variabel Penelitian ... 36

G. Teknik Pengukuran Data ... 37

H. Teknik Pengujian Instrumen ... 37

I. Teknik Analisis Data ... 39

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 48

A. Deskripsi Data ... 48

B. Pengujian Data ... 56

C. Analisis Data ... 59

D. Pembahasan ... 64

BAB V PENUTUP ... 77

A. Kesimpulan ... 67

B. Keterbatasan Penelitian ... 68

C. Saran ... 68

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Halaman

Tabel 3.1 Skor Penilaian ... 37

Tabel 3.2 Tingkatan Skor persepsi Wajib Pajak Orang Pribadi ... 40

Tabel 3.3 Rekapitulasi Data Kuesioner Berdasarkan Tingkat Pendidikan ... 41

Tabel 3.4 Frekuensi Skor Persepsi Wajib Pajak Berdasarkan Tingkat Pendidikan ... 41

Tabel 3.5 Perhitungan fh variabel tingkat pendidikan ... 42

Tabel 3.6 Perhitungan Chi-square Variabel Tingkat Pendidikan ... 43

Tabel 3.7 Rekapitulasi Data kuesioner berdasarkan golongan PNS ... 44

Tabel 3.8 Frekuensi Skor Persepsi Wajib Pajak Berdasarkan golongan PNS ... 45

Tabel 3.9 Perhitungan fh variabel golongan PNS ... 46

Tabel 3.10 Perhitungan Chi-square Variabel golongan PNS ... 46

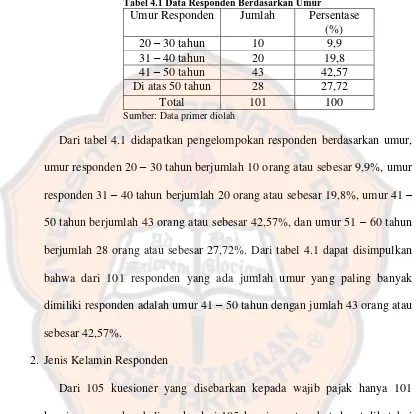

Tabel 4.1 Data Responden Berdasarkan Umur ... 49

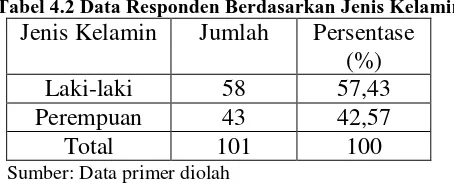

Tabel 4.2 Data Responden Berdasarkan Jenis Kelamin ... 50

Tabel 4.3 Data Responden Berdasarkan Tingkat Pendidikan ... 50

Tabel 4.4 Data Responden Berdasarkan Pangkat, Golongan/Ruang ... 51

Tabel 4.5 Data Responden Berdasarkan Masa Kerja atau Lamanya Kerja ... 53

Tabel 4.6 Data Responden Berdasarkan Jumlah Penghasilan ... 54

Tabel 4.8 Data Responden Berdasarkan Kepemilikan Usaha

atau Penghasilan Lain ... 56

Tabel 4.9 Hasil Uji Validitas ... 57

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Kuesioner ... 72

Lampiran 2. Pengujian Validitas dan Reabilitas ... 79

Lampiran 3. Rekapitulasi Data Kuesioner Berdasarkan Tingkat

Pendidikan ... 89

Lampiran 4. Rekapitulasi Data Kuesioner Berdasarkan Golongan

Pegawai Negeri Sipil ... 99

ABSTRAK

ANALISIS PERBEDAAN PERSEPSI WAJIB PAJAK ORANG PRIBADI TERHADAP SELF ASSESSMENT SYSTEM BERDASARKAN TINGKAT

PENDIDIKAN DAN GOLONGAN PEGAWAI NEGERI SIPIL Studi kasus pada Wajib Pajak Orang Pribadi yang bekerja

di DPPKA Pemerintah Kota Yogyakarta

Albertus Langgeng Triyono NIM: 062114071

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2013

Penelitian ini bertujuan untuk memperoleh jawaban mengenai ada atau tidaknya perbedaan persepsi Wajib Pajak Orang Pribadi dalam menanggapi self assessment system berdasarkan tingkat pendidikan dan golongan Pegawai Negeri Sipil. Setiap orang memiliki perbedaan dalam berpikir sesuai dengan jenjang pendidikannya. Golongan Pegawai Negeri Sipil memiliki perbedaan tingkatan berdasarkan prestasi kerja dan pengabdiannya. Munculnya persepsi wajib pajak dapat ditentukan oleh tingkat pendidikan dan golongan Pegawai Negeri Sipil.

Penelitian yang dilakukan berupa studi kasus, Penelitian ini dilaksanakan pada bulan September sampai bulan November tahun 2012. Data dikumpulkan dengan teknik dokumentasi dan kuesioner. Teknik analisis data menggunakan metode chi-square.

ABSTRACT

ANALYSIS OF THE DIFFERENT PERCEPTION OF INDIVIDUAL TAX PAYERS ABOUT SELF ASSESSMENT SYSTEM BASED ON EDUCATIONAL LEVEL AND CIVIL SERVANT INCOME CLASS

A Case Study of Individual Tax Payers Working at the Office of DPPKA Yogyakarta

Albertus Langgeng Triyono NIM: 062114071

SANATA DHARMA UNIVERSITY YOGYAKARTA

2013

This study aims to find out of whether there is different perception among individual tax payers about self assesment system based on educational level and civil servant income class. Educational background determines the way of thinking. The income class of civil servants was determined by their achievements and dedication. The perception of individual tax payer about self assessment system could be determined by educational level and civil servant income class.

This study was a case study. Undertaken during September until November 2012. Data was collected using the methods of documentation and questionare.

Chi-square method was employed to analyze the data.

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Di dalam suatu negara, pajak merupakan salah satu faktor penerimaan

negara yang memegang peranan penting. Peran kontribusi pajak digunakan

untuk membiayai pembangunan dan penyelenggaraan sebuah negara yang

berguna bagi kepentingan bersama dimana dapat mengarahkan kehidupan

masyarakat menuju kesejahteraan.

Dalam rangka meningkatkan penerimaan pajak, sejak akhir tahun 1983

pemerintah telah menempuh langkah-langkah strategis dalam melakukan

reformasi perpajakan secara menyeluruh. Perubahan tersebut dimaksudkan

untuk lebih memberikan keadilan, memperluas dasar pengenaan pajak, lebih

memberikan keseimbangan hak dan kewajiban wajib pajak, menciptakan

keterbukaan/transparansi, perbaikan administrasi perpajakan, dan untuk

memenuhi aspirasi tuntutan masyarakat.

Dalam misi utamanya, setiap sistem perpajakan bertujuan untuk

mengumpulkan dana bagi pembiayaan pemerintah dan pembangunan seoptimal

mungkin, dengan pembedaan yang adil dan merata ke segenap lapisan

masyarakat sesuai dengan ketentuan yang berlaku. Beberapa fenomena

perpajakan utama saat ini adalah pemungutan secara adil, mudah (sederhana),

kegotongroyongan nasional dan didukung oleh adanya ketentuan yang lengkap

dan administrasi yang memadai.

Sistem pemungutan pajak di Indonesia telah mengalami perubahan yaitu dari

official assessment system menjadi self assessment system. Official assessment system merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah untuk menentukan besarnya pajak yang

terutang. Sedangkan self assessment system merupakan suatu pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menghitung

besarnya pajak yang terutang (Mardiasmo, 2009: 7).

Tetapi didalam praktik pelaksanaannya self assessment system yang dianut oleh wajib pajak sulit berjalan sesuai yang diharapkan atau bahkan

disalahgunakan, hal ini dapat dilihat tingkat kesadaran wajib pajak yang masih

rendah dan banyaknya wajib pajak yang dengan sengaja tidak patuh dalam

melaksanakan kewajiban perpajakannya. Rendahnya kepatuhan dan kesadaran

wajib pajak ini bisa terlihat dari sangat kecilnya jumlah mereka yang memiliki

Nomor Pokok Wajib Pajak (NPWP) dan cara wajib pajak yang melaporkan

SPT tahunannya.

Menurut Purwantini dan Suratno (2004), Undang-Undang pajak

penghasilan Tahun 2000 pada kenyataannya tidak sesederhana seperti yang

diidealkan dan tingkat pendidikan mayoritas masyarakat di Indonesia masih

tergolong rendah. Jikalau pemahaman masyarakat Indonesia masih rendah

maka dapat dipastikan bahwa kesadaran masyarakat Indonesia tentang

Indonesia tentang perpajakan masih rendah maka dapat disimpulkan bahwa

pemahaman wajib pajak terhadap pemenuhan kewajiban perpajakan pun

cenderung negatif.

Persepsi wajib pajak dapat dipengaruhi oleh latar belakang wajib pajak.

tingkat pendidikan dan golongan Pegawai Negeri Sipil merupakan variabel

dari latar belakang wajib pajak yang dapat mempengaruhi kesadaran wajib

pajak dalam memenuhi kewajiban perpajakannya. Persepsi wajib pajak yang

bersifat subjektif dapat menghasilkan penilaian yang sama atau berbeda,

meskipun objek yang dinilai sama. Munculnya persepsi wajib pajak dapat

ditentukan oleh tingkat pendidikan dan golongan Pegawai Negeri Sipil.

Penelitian ini dimaksudkan untuk mengetahui persepsi Wajib Pajak Orang

Pribadi bagi Pegawai Negeri Sipil yang bekerja di Instansi-instansi

Pemerintahan terhadap pelaksanaan self assessment system yang sudah berjalan sampai saat ini. Hal ini menarik karena di Negara Indonesia banyak

masyarakatnya yang bekerja sebagai Pegawai Negeri Sipil. Berdasarkan

catatan Badan Kepegawaian Negara, hingga 31 Desember 2008 lalu, jumlah

Pegawai Negeri Sipil diseluruh Indonesia mencapai 4,08 juta orang. Dari

jumlah itu, belum jelas berapa jumlah PNS yang belum memiliki NPWP

pribadi.

Dalam penelitian ini difokuskan pada Wajib Pajak yang berstatus sebagai

Pegawai Negeri Sipil, dan dimaksudkan untuk mengetahui apakah ada

Negeri Sipil terhadap self assessment system berdasarkan tingkat pendidikan dan golongan Pegawai Negeri Sipil.

B.Rumusan Masalah

1. Apakah ada perbedaan persepsi wajib pajak orang pribadi terhadap self assessment system berdasarkan tingkat pendidikan?

2. Apakah ada perbedaan persepsi wajib pajak orang pribadi terhadap self assessment system berdasarkan golongan Pegawai Negeri Sipil?

C.Tujuan Penelitian

Tujuan penelitian ini adalah untuk memperoleh jawaban mengenai ada atau

tidaknya perbedaan persepsi Wajib Pajak Orang Pribadi dalam menanggapi self assessment system berdasarkan tingkat pendidikan dan golongan Pegawai Negeri Sipil.

D.Manfaat Penelitian

1. Bagi Wajib Pajak

Hasil penelitian ini bermanfaat bagi wajib pajak untuk membantu memahami

self assessment system dalam perpajakan khususnya pajak penghasilan. 2. Bagi Universitas Sanata Dharma

Hasil penelitian ini bermanfaat untuk menambah bahan bacaan bagi

pihak-pihak yang membutuhkan dan sebagai referensi kepustakaan.

3. Bagi Penulis

Mendapatkan pengalaman dan pengetahuan yang baru terutama ketika

mencari data yang diperlukan dan dalam mempelajari persepsi wajib

E.Sistematika Penulisan

Bab I Pendahuluan

Dalam bab ini akan diuraikan mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini akan menguraikan penjelasan atas teori-teori pendukung

berkaitan dengan topik penelitian dan digunakan sebagai dasar

dalam melakukan pembahasan.

Bab III Metode Penelitian

Pada bab ini akan dijelaskan mengenai jenis penelitian, waktu

penelitian, tempat penelitian, subyek dan obyek penelitian, data

penelitian, teknik pengumpulan data, variabel penelitian, analisis

validitas dan reliabilitas, serta teknik dan analisis data.

Bab IV Analisis Data dan Pembahasan

Pada bab analisis data dan pembahasan akan dijelaskan mengenai

deskripsi data yang diperoleh, hasil pengujian data, dan teknik

analisis data beserta pembahasannya.

Bab V Penutup

Pada bab penutup akan disimpulkan hasil dari analisis data

penelitian, keterbatasan penelitian dan saran untuk penelitian

BAB II

LANDASAN TEORI

A. Pajak

1. Definisi dan Unsur Pajak

Definisi pajak menurut Undang-Undang nomor 28 tahun 2007 mengenai

Ketentuan Umum Perpajakan, pajak adalah kontribusi wajib kepada negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Rochmat Soemitro dalam bukunya Dasar-dasar Hukum Pajak dan Pajak Pendapatan (1990: 5) menyatakan: ”Pajak adalah iuran kepada kas

Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum.”

Dari definisi tersebut dapat disimpulkan bahwa pajak memiliki

unsur-unsur:

a. Iuran rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa

b. Berdasarkan Undang-Undang.

Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta

aturan pelaksanaannya.

c. Tanpa ada jasa timbal atau kontraprestasi dari negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2. Fungsi Pajak

Ada dua fungsi pajak (Waluyo, 2008: 6), yaitu:

a. Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah.

b. Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan di bidang sosial dan ekonomi.

3. Tata Cara Pemungutan Pajak

Menurut Waluyo (2008: 16) cara pemungutan pajak adalah sebagai

berikut:

a. Stelsel Pajak

Cara pemungutan pajak dilakukan berdasarkan 3 (tiga) stelsel, adalah

1) Stelsel anggapan (fictive stelsel)

Pengenaan pajak di dasarkan pada suatu anggapan yang diatur oleh

Undang-Undang, sebagai contoh; penghasilan suatu tahun

dianggap sama dengan tahun sebelumnya sehingga pada awal

tahun pajak telah dapat ditetapkan besarnya pajak terutang untuk

pajak berjalan.

2) Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan stelsel

anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan

suatu anggapan, kemudian pada akhir tahun besarnya pajak

disesuaikan dengan keadaan yang sebenarnya, apabila besarnya

pajak menurut kenyataan lebih besar daripada pajak menurut

anggapan, maka wajib pajak harus menambah kekurangannya.

Demikian pula sebaliknya, apabila lebih kecil, maka kelebihannya

dapat diminta kembali.

b. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi (Waluyo, 2008: 17):

1) Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya

Ciri-ciri Official Assessment System adalah sebagai berikut:

(a)Wewenang untuk menentukan besarnya pajak terutang berada

pada fiskus.

(b)Wajib pajak bersifat pasif.

(c)Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

2) Self Assessment System

Sistem ini memberikan pemungutan pajak yang memberi wewenang,

kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung,

memperhitungkan, membayar, dan melaporkan sendiri besarnya

pajak yang harus dibayar.

3) Withholding System

Sistem ini memberikan pemungutan pajak yang memberi wewenang

kepada pihak ketiga untuk memotong atau memungut besarnya pajak

yang terutang oleh wajib pajak.

B. Pajak Penghasilan

1. Pengertian Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak

atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak

(Casavera, 2009: 78).

2. Subjek Pajak Penghasilan

Subjek pajak yang menerima atau memperoleh penghasilan disebut

diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai

pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban

subjektifnya dimulai atau berakhir dalam tahun pajak (Casavera, 2009: 78).

Subjek pajak meliputi :

a. Orang pribadi

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada

di Indonesia ataupun di luar Indonesia.

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

c. Badan, dan

d. Bentuk usaha tetap

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang

pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang

berada di Indonesia tidak lebih dari 183 (seratus delapan puluhtiga) hari

dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan

dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha

atau melakukan kegiatan di Indonesia.

3. Tidak Termasuk Subjek Pajak Penghasilan

Penghasilan yang tidak termasuk subjek pajak berdasarkan

Undang-Undang perpajakan tahun 2008 adalah:

a. Kantor perwakilan negara asing

b. Pejabat-pejabat perwakilan diplomatik dan kosulat atau pejabat-pejabat

mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka,

dengan syarat bukan warga negara Indonesia dan di Indonesia tidak

menerima atau memperoleh penghasilan lain di luar jabatan atau

pekerjaannya tersebut, serta negara yang bersangkutan memberikan

perlakuan timbal balik;

c. Organisasi-organisasi internasional dengan syarat: Indonesia menjadi

anggota organisasi tersebut dan tidak menjalankan usaha atau

melaksanakan kegiatan lain untuk memperoleh penghasilan dari

Indonesia selain pemberian pinjaman kepada pemerintah yang dananya

berasal dari iuran pada anggota.

d. Pejabat-pejabat perakilan organisasi internasional sebagaimana yang

dimaksud pada huruf c, dengan syarat bukan warga Negara Indonesia dan

tidak menjalankan usaha, kegiatan, atau pekerjaan lain untuk

memperoleh penghasilan dari Indonesia.

4. Objek Pajak Penghasilan

Objek pajak meliputi penghasilan, yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi

atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan

nama dan dalam bentuk apapun (Casavera, 2009: 84).

Objek pajak antara lain meliputi:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali dalam undang-undang pajak penghasilan.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta, termasuk:

1) keuntungan karena pengalihan harta kepada perseroan, persekutuan,

dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2) keuntungan karena pengalihan harta kepada pemegang saham, sekutu,

atau anggota yang diperoleh perseroan, persekutuan, dan badan

lainnya;

3) keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama

dan dalam bentuk apa pun;

4) keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam

garis keturunan lurus satu derajat dan badan keagamaan, badan

pendidikan, badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya

diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang

tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau

5) keuntungan karena penjualan atau pengalihan sebagian atau seluruh

hak penambangan, tanpa turut serta dalam pembiayaan, atau

permodalan dalam perusahaan pertambangan;

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak.

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang.

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah.

l. Keuntungan selisih kurs mata uang asing.

m.Selisih lebih karena penilaian kembali aktiva.

n. Premi asuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari wajib pajak yang menjalankan usaha atau pekerjaan bebas.

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak.

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai keputusan umum dan tata cara perpajakan, dan

s. Surplus Bank Indonesia.

5. Tidak Termasuk Objek Pajak Penghasilan

Penghasilan yang tidak termasuk objek pajak berdasarkan

Undang-Undang perpajakan tahun 2008 adalah:

a. 1) Bantuan atau sumbangan, termasuk zakat yang diterima oleh lembaga

amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang

diterima oleh penerima zakat yang berhak atau sumbangan keagamaan

yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia,

yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan

oleh pemerintah dan yang diterima oleh penerima sumbangan yang

berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan

Pemerintah;

2) Harta hibah yang diterima oleh keluarga sedarah dalam garis

keturunan lurus satu derajat, badan keagamaan, badan pendidikan,

badan social termasuk yayasan, kopersasi, atau orang pribadi yang

menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan

atau berdasarkan Peraturan Menteri Keuangan.

Sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan,

b. Warisan;

c. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana

dimaksud dalam pasal 2 ayat 1 (b) sebagai pengganti saham atau sebagai

pengganti penyertaan modal;

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari

Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib

Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak

yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15 Undang-Undang Pajak

Penghasilan;

e. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan

dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi beasiswa;

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas

sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara,

atau badan usaha milik daerah, dari penyertaan modal pada badan usaha

yang didirikan dan bertempat kedudukan di Indonesia dengan syarat:

1) dividen berasal dari cadangan laba yang ditahan; dan

2) bagi perseroan terbatas, badan usaha milik negara dan badan usaha

milik daerah yang menerima dividen, kepemilikan saham pada badan

yang memberikan dividen paling rendah 25% (dua puluh lima persen)

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah

disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja

maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana

dimaksud pada huruf g dalam bidang-bidang tertentu yang ditetapkan

dengan Keputusan Menteri Keuangan;

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan,

perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan

kontrak investasi kolektif;

j. dihapus;

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura

berupa bagian laba dari badan pasangan usaha yang didirikan dan

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan

pasangan usaha tersebut:

1) merupakan perusahaan mikro, kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan

atau berdasarkan Peraturan Menteri Keuangan; dan

2) sahamnya tidak diperdagangkan di bursa efek di Indonesia;

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan;

m.Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang

pengembangan, yang telah terdaftar pada instansi yang membidanginya,

yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan

pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu

paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang

ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan

Menteri Keuangan; dan

n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara

Jaminan Sosial kepada wajib pajak tertentu, yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

C. Hak dan Kewajiban Wajib Pajak

1. Kewajiban Wajib Pajak

a. Mendaftarkan diri untuk mendapatkan NPWP.

b. Melaporkan usahanya untuk dikukuhkan sebagai PKP.

c. Menghitung dan membayar sendiri pajak dengan benar.

d. Mengisi dengan benar SPT (SPT diambil sendiri), dan memasukkan ke

Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan.

e. Menyelenggarakan pembukuan/pencatatan.

f. Jika diperiksa wajib:

1) Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen

yang menjadi dasarnya dan dokumen lain yang berhubungan dengan

penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas wajib

2) Memberikan kesempatan untuk memasuki tempat atau ruangan yang

dipandang perlu dan memberikan bantuan guna kelancaran

pemeriksaan.

g. Apabila dalam waktu mengungkapkan pembukuan, pencatatan, atau

dokumen serta keterangan yang diminta, wajib pajak terikat oleh suatu

kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu

ditiadakan oleh permintaan untuk keperluan pemeriksaan.

2. Hak-hak Wajib Pajak

a. Mengajukan surat keterangan keberatan dan surat banding.

b. Menerima tanda bukti pemasukan SPT.

c. Melakukan pembetulan SPT yang telah dimasukkan.

d. Mengajukan permohpnan penundaan penyampaian SPT.

e. Mengajukan permohonan penundaan atau pengangsuran pembayaran

pajak.

f. Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat

ketetapan pajak.

g. Meminta pengembalian kelebihan pembayaran pajak.

h. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta

pembetulan surat ketetapan pajak yang salah.

i. Memberikan kuasa kepada orang untuk melaksanakan kewajiban

pajaknya.

j. Meminta bukti pemotongan atau pemungutan pajak.

D. Sikap Manusia

Sikap manusia merupakan suatu ungkapan pikiran atau perasaan seseorang

sebagai bentuk evaluasi atau reaksi emosional terhadap gejala tertentu.

Menanggapi munculnya gejala dalam kehidupan masyarakat, seseorang dapat

menunjukkan sikapnya ke arah positif atau negatif, tergantung faktor-faktor

yang membentuknya, baik yang berasal dari dalam diri manusia maupun faktor

dari luar diri manusia.

Menurut La Pierre dalam Azwar (2007: 5) sikap adalah suatu pola perilaku,

tendensi atau kesiapan antisipatif, predisposisi untuk menyesuaikan diri dalam

situasi sosial, atau secara sederhana, sikap adalah respon terhadap stimulasi

sosial yang telah terkondisikan.

Dari beberapa definisi tersebut maka dapat di simpulkan bahwa sikap

sebagai suatu kecenderungan pola perilaku menolak (negatif) atau menerima

(positif) yang dimiliki oleh seseorang terhadap stimuli-stimuli yang berada

dilingkungan sekitarnya.

Pembahasan mengenai sikap dapat erat kaitannya dengan perbuatan atau

tingkah laku manusia dalam kehidupan sehari-hari, sehingga telah banyak

dipelajari. Ditinjau dari segi pentingnya masalah sikap pada tingkah laku atau

perbuatan manusia dalam kehidupan manusia sehari-hari, sikap merupakan

salah satu aspek yang mempengaruhi pola berpikir individu dalam

kesehariannya terutama dalam pengambilan keputusan. Saat sikap telah

terbentuk, maka sikap akan menentukan cara-cara berperilaku terhadap obyek

Selanjutnya sikap akan memberikan corak pada tingkah laku seseorang

maupun kelompok.

1. Struktur Sikap dan Pembentukannya

a. Struktur Sikap

Struktur sikap terdiri atas tiga komponen yang saling menunjang

(Wibowo, 2009: 83), yaitu:

1) Komponen Kognitif

Komponen kognitif berisi semua pemikiran serta ide-ide yang

berkenaan dengan objek sikap. Isi pemikiran seseorang meliputi

hal-hal yang diketahuinya sekitar objek sikap, dapat berupa tanggapan

atau keyakinan, kesan, atribusi, dan penilaian tentang objek sikap tadi.

2) Komponen Afektif

Komponen afektif dari sikap meliputi perasaan atau emosi seseorang

terhadap objek sikap. Adanya komponen afeksi dari sikap, dapat

diketahui melalui perasaan suka atau tidak suka, senang atau tidak

senang terhadap objek sikap. Isi perasaan atau emosi pada penilaian

seseorang terhadap objek sikap inilah yang mewarnai sikap menjadi

suatu dorongan atau kekuatan/daya.

3) Komponen Perilaku

Komponen perilaku dapat diketahui melalui respon subjek yang

berkenaan dengan objek sikap. Respon yang dimaksud dapat berupa

tindakan atau perbuatan yang dapat diamati dan dapat berupa intensi

objek sikap. Intensi merupakan predisposisi atau kesiapan untuk

bertindak terhadap objek sikap.

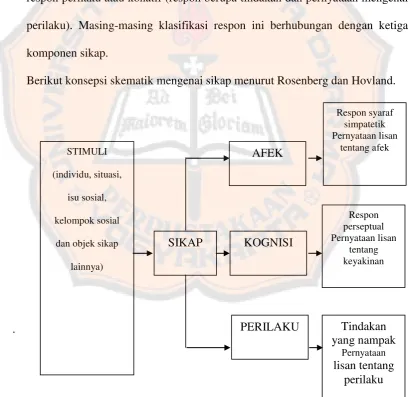

Menurut Rosenberg dan Hovland dalam Azwar (2007: 7) sikap seseorang

terhadap suatu objek selalu berperan sebagai perantara antara responnya dan

objek yang bersangkutan. Respon diklasifikasikan dalam tiga macam, yaitu

respon kognitif (respon perseptual dan pernyataan mengenai apa yang

diyakini), respon afektif (respon syaraf simpatetik dan pernyataan afeksi), serta

respon perilaku atau konatif (respon berupa tindakan dan pernyataan mengenai

perilaku). Masing-masing klasifikasi respon ini berhubungan dengan ketiga

komponen sikap.

Berikut konsepsi skematik mengenai sikap menurut Rosenberg dan Hovland.

.

STIMULI

(individu, situasi,

isu sosial,

kelompok sosial

dan objek sikap

[image:38.595.101.512.316.713.2]Keyakinan yang bersifat normatif (diharapkan orang lain) dan motivasi

untuk bertindak sesuai dengan harapan normatif tersebut membentuk norma

subjektif dalam diri individu. Kontrol perilaku ditentukan oleh pengalaman

masa lalu dan perkiraan individu mengenai seberapa sulit atau mudah untuk

melakukan perilaku yang bersangkutan.

Sikap yang dipengaruhi oleh keyakinan tentang suatu perilaku, keyakinan

yang bersifat normatif dan kontrol perilaku ini akhirnya membentuk intensi

suatu perilaku. Dari intensi untuk berperilaku tersebut akhirnya terbentuklah

perilaku.

E.Persepsi

1. Pengertian Persepsi

Kotler (2000) menjelaskan persepsi sebagai proses bagaimana seseorang

menyeleksi, mengatur dan menginterpretasikan masukan-masukan

informasi untuk menciptakan gambaran keseluruhan yang berarti.

Mangkunegara dalam Arindita (2002) berpendapat bahwa persepsi adalah

suatu proses pemberian arti atau makna terhadap lingkungan. Dalam hal ini

persepsi mecakup penafsiran obyek, penerimaan stimulus (Input),

pengorganisasian stimulus, dan penafsiran terhadap stimulus yang telah

diorganisasikan dengan cara mempengaruhi perilaku dan pembentukan

sikap. Adapun Robbins (2003) mendeskripsikan persepsi dalam kaitannya

dengan lingkungan, yaitu sebagai proses di mana individu-individu

mengorganisasikan dan menafsirkan kesan indera mereka agar memberi

Walgito (1991) mengemukakan bahwa persepsi seseorang merupakan

proses aktif yang memegang peranan, bukan hanya stimulus yang

mengenainya tetapi juga individu sebagai satu kesatuan dengan

pengalaman-pengalamannya, motivasi serta sikapnya yang relevan dalam

menanggapi stimulus. Individu dalam hubungannya dengan dunia luar

selalu melakukan pengamatan untuk dapat mengartikan rangsangan yang

diterima dan alat indera dipergunakan sebagai penghubungan antara

individu dengan dunia luar. Agar proses pengamatan itu terjadi, maka

diperlukan objek yang diamati alat indera yang cukup baik dan perhatian

merupakan langkah pertama sebagai suatu persiapan dalam mengadakan

pengamatan. Persepsi dalam arti umum adalah pandangan seseorang

terhadap sesuatu yang akan membuat respon bagaimana dan dengan apa

seseorang akan bertindak.

Leavitt dalam Rosyadi (2001) membedakan persepsi menjadi dua

pandangan, yaitu pandangan secara sempit dan luas. Pandangan yang sempit

mengartikan persepsi sebagai penglihatan, bagaimana seseorang melihat

sesuatu. Sedangkan pandangan yang luas mengartikannya sebagai

bagaimana seseorang memandang atau mengartikan sesuatu. Sebagian besar

dari individu menyadari bahwa dunia yang sebagaimana dilihat tidak selalu

sama dengan kenyataan, jadi berbeda dengan pendekatan sempit, tidak

hanya sekedar melihat sesuatu tapi lebih pada pengertiannya terhadap

Persepsi berarti analisis mengenai cara mengintegrasikan penerapan kita

terhadap hal-hal di sekeliling individu dengan kesan-kesan atau konsep yang

sudah ada, dan selanjutnya mengenali benda tersebut. Untuk memahami hal

ini, akan diberikan contoh sebagai berikut: individu baru pertama kali

menjumpai buah yang sebelumnya tidak kita kenali, dan kemudian ada

orang yang memberitahu kita bahwa buah itu namanya mangga. Individu

kemudian mengamati serta menelaah bentuk, rasa, dan lain sebagainya, dari

buah itu secara saksama. Lalu timbul konsep mengenai mangga dalam

benak (memori) individu. Pada kesempatan lainnya, saat menjumpai buah

yang sama, maka individu akan menggunakan kesan-kesan dan konsep yang

telah kita miliki untuk mengenali bahwa yang kita lihat itu adalah mangga

(Taniputera, 2005).

Dari definisi persepsi di atas dapat ditarik kesimpulan bahwa persepsi

merupakan suatu proses bagaimana seseorang menyeleksi, mengatur dan

menginterpretasikan masukan-masukan informasi dan

pengalaman-pengalaman yang ada dan kemudian menafsirkannya untuk menciptakan

keseluruhan gambaran yang berarti.

2. Proses Persepsi dan Sifat Persepsi

Alport dalam Mar’at (1991) proses persepsi merupakan suatu proses

kognitif yang dipengaruhi oleh pengalaman, cakrawala, dan pengetahuan

individu. Pengalaman dan proses belajar akan memberikan bentuk dan

struktur bagi objek yang ditangkap panca indera, sedangkan pengetahuan

individu, dan akhirnya komponen individu akan berperan dalam

menentukan tersedianya jawaban yang berupa sikap dan tingkah laku

individu terhadap objek yang ada.

Walgito dalam Hamka (2002) menyatakan bahwa terjadinya persepsi

merupakan suatu yang terjadi dalam tahap-tahap berikut:

a. Tahap pertama, merupakan tahap yang dikenal dengan nama proses

kealaman atau proses fisik, merupakan proses ditangkapnya suatu

stimulus oleh alat indera manusia.

b. Tahap kedua, merupakan tahap yang dikenal dengan proses fisiologis,

merupakan proses diteruskannya stimulus yang diterima oleh reseptor

(alat indera) melalui saraf-saraf sensoris.

c. Tahap ketiga, merupakan tahap yang dikenal dengan nama proses

psikologik, merupakan proses timbulnya kesadaran individu tentang

stimulus yang diterima reseptor.

d. Tahap ke empat, merupakan hasil yang diperoleh dari proses persepsi

yaitu berupa tanggapan dan perilaku.

Berdasarkan pendapat para ahli yang telah dikemukakan, bahwa proses

persepsi melalui tiga tahap, yaitu:

a. Tahap penerimaan stimulus, baik stimulus fisik maupun stimulus sosial

melalui alat indera manusia, yang dalam proses ini mencakup pula

pengenalan dan pengumpulan informasi tentang stimulus yang ada.

b. Tahap pengolahan stimulus sosial melalui proses seleksi serta

c. Tahap perubahan stimulus yang diterima individu dalam menanggapi

lingkungan melalui proses kognisi yang dipengaruhi oleh pengalaman,

cakrawala, serta pengetahuan individu.

Menurut Newcomb dalam Arindita (2003), ada beberapa sifat yang

menyertai proses persepsi, yaitu:

a. Konstansi (menetap): Dimana individu mempersepsikan seseorang

sebagai orang itu sendiri walaupun perilaku yang ditampilkan

berbeda-beda.

b. Selektif: persepsi dipengaruhi oleh keadaan psikologis si perseptor.

Dalam arti bahwa banyaknya informasi dalam waktu yang bersamaan

dan keterbatasan kemampuan perseptor dalam mengelola dan menyerap

informasi tersebut, sehingga hanya informasi tertentu saja yang diterima

dan diserap.

c. Proses organisasi yang selektif: beberapa kumpulan informasi yang

sama dapat disusun ke dalam pola-pola menurut cara yang

berbeda-beda.

3. Faktor-faktor yang Mempengaruhi Persepsi

Thoha (1993) berpendapat bahwa persepsi pada umumnya terjadi

karena dua faktor, yaitu faktor internal dan faktor eksternal. Faktor internal

berasal dari dalam diri individu, misalnya sikap, kebiasaan, dan kemauan.

Sedangkan faktor eksternal adalah faktor-faktor yang berasal dari luar

individu yang meliputi stimulus itu sendiri, baik sosial maupun politik.

memandang pada satu benda yang sama, mereka dapat mempersepsikannya

berbeda-beda. Ada sejumlah faktor yang bekerja untuk membentuk dan

terkadang memutar-balikkan persepsi. Faktor-faktor ini dari :

a. Pelaku persepsi (perceiver) b. Objek atau yang dipersepsikan

c. Konteks dari situasi dimana persepsi itu dilakukan

Berbeda dengan persepsi terhadap benda mati seperti meja, mesin atau

gedung, persepsi terhadap individu adalah kesimpulan yang berdasarkan

tindakan orang tersebut. Objek yang tidak hidup dikenai hukum-hukum

alam tetapi tidak mempunyai keyakinan, motif atau maksud seperti yang ada

pada manusia. Akibatnya individu akan berusaha mengembangkan

penjelasan-penjelasan mengapa berperilaku dengan cara-cara tertentu. Oleh

karena itu, persepsi dan penilaian individu terhadap seseorang akan cukup

banyak dipengaruhi oleh pengandaian-pengadaian yang diambil mengenai

keadaan internal orang itu (Robbins, 2003).

Gilmer dalam Hapsari (2004) menyatakan bahwa persepsi dipengaruhi

oleh berbagai faktor, antara lain faktor belajar, motivasi, dan pemerhati

perseptor atau pemersepsi ketika proses persepsi terjadi. Dan karena ada

beberapa faktor yang bersifat yang bersifat subyektif yang mempengaruhi,

maka kesan yang diperoleh masing-masing individu akan berbeda satu sama

lain.

Oskamp dalam Hamka (2002) membagi empat karakteristik penting dari

a. Faktor-faktor ciri dari objek stimulus.

b. Faktor-faktor pribadi seperti intelegensi, minat.

c. Faktor-faktor pengaruh kelompok.

d. Faktor-faktor perbedaan latar belakang kultural.

Persepsi individu dipengaruhi oleh faktor fungsional dan struktural.

Faktor fungsional ialah faktor-faktor yang bersifat personal. Misalnya

kebutuhan individu, usia, pengalaman masa lalu, kepribadian,jenis kelamin,

dan hal-hal lain yang bersifat subjektif. Faktor struktural adalah faktor di

luar individu, misalnya lingkungan, budaya, dan norma sosial sangat

berpengaruh terhadap seseorang dalam mempersepsikan sesuatu.

Dari uraian di atas dapat ditarik sebuah kesimpulan, bahwa persepsi

dipengaruhi oleh beberapa faktor internal dan eksternal, yaitu faktor

pemersepsi (perceiver), obyek yang dipersepsi dan konteks situasi persepsi dilakukan.

4. Aspek-aspek Persepsi

Pada hakekatnya sikap adalah merupakan suatu interelasi dari berbagai

komponen, dimana komponen-komponen tersebut menurut Allport dalam

Mar'at (1991) ada tiga yaitu:

a. Komponen kognitif

Yaitu komponen yang tersusun atas dasar pengetahuan atau informasi

yang dimiliki seseorang tentang obyek sikapnya. Dari pengetahuan ini

kemudian akan terbentuk suatu keyakinan tertentu tentang obyek sikap

b. Komponen Afektif

Afektif berhubungan dengan rasa senang dan tidak senang. Jadi sifatnya

evaluatif yang berhubungan erat dengan nilai-nilai kebudayaan atau

sistem nilai yang dimilikinya.

c. Komponen Konatif

Yaitu merupakan kesiapan seseorang untuk bertingkah laku yang

berhubungan dengan obyek sikapnya.

Dari batasan ini juga dapat dikemukakan bahwa persepsi mengandung

komponen kognitif, komponen afektif, dan juga komponen konatif, yaitu

merupakan kesediaan untuk bertindak atau berperilaku. Sikap seseorang

pada suatu obyek sikap merupakan manifestasi dari kontelasi ketiga

komponen tersebut yang saling berinteraksi untuk memahami, merasakan

dan berperilaku terhadap obyek sikap. Ketiga komponen itu saling

berinterelasi dan konsisten satu dengan lainnya. Jadi, terdapat pengorganisasian

secara internal diantara ketiga komponen tersebut.

F. Hasil Penelitian Sebelumnya

Penelitian sebelumnya yang ditulis oleh Anggi Andestri Natalia (2011)

dengan judul “Analisis Persepsi Wajib Pajak Orang Pribadi terhadap Self Assessment System” menunjukkan bahwa tidak ada perbedaan pemahaman orang pribadi yang bekerja di instansi pemerintahan (PNS) tentang self assessment system berdasarkan jenis kelamin dan tingkat pendidikan. Tidak adanya perbedaan persepsi Wajib Pajak Orang Pribadi terhadap

Pajak Orang Pribadi yang bekerja di instansi pemerintah mempunyai

tuntutan dan kebiasaan yang sama, Laki-laki dan perempuan memiliki

perbedaan secara kodrati yang tidak dapat ditukarkan satu sama lain.

Tetapi masih ada faktor lain yang mempengaruhi pemahaman yang berasal

dari luar diri manusia, yaitu lingkungan kerja, dan pengaruh orang lain

dalam kehidupan bersama. Proses belajar dan lingkungan sosial akan

merubah pola pikir masing-masing individu untuk saling menyesuaikan

diri untuk mencapai tujuan yang akan dicapai. Oleh karena itu pemahaman

yang dimiliki oleh laki-laki dan perempuan akan sama dikarenakan

tuntutan dan kebiasaan yang sama.

Tidak adanya perbedaan persepsi Wajib Pajak Orang Pribadi terhadap

self assessment system berdasarkan tingkat pendidikan disebabkan karena dalam pendidikan formal dari jejaring SLTP dan SLTA pengetahuan

perpajakan tidak diberikan secara detail. Sedangkan pada perguruan tinggi

pengetahuan perpajakan hanya diberikan pada jurusan-jurusan tertentu

saja, misalnya ekonomi.

G.Hubungan Antara Tingkat Pendidikan Dengan Persepsi Wajib Pajak

Orang Pribadi Terhadap Self Assessment System

Menurut Azwar (2007: 35) tingkat pendidikan seseorang memiliki pengaruh

dalam pembentukan sikap hal ini disebabkan pendidikan akan memberikan

dasar pengertian dan konsep moral diri individu. Sikap seorang wajib pajak

juga dapat dibentuk dari dasar pengertian dan konsep moral individu yang

No.IV Tahun 1973 tentang Garis Besar Halan Negara (GBHN) mengatakan

bahwa pendidikan pada hakekatnya adalah usaha sadar untuk mengembangkan

kepribadian dan kemampuan di dalam atau diluar sekolah dan berlangsung

secara hidup selain itu ditanami nilai moral, pandangan hidup yang nantinya

dapat membentuk kepribadian maupun karakter individu

Menurut Soerjono (1982), pendidikan memberikan nilai tertentu bagi

manusia terutama dalam membuka pikirannya serta menerima hal-hal baru dan

juga berpikir ilmiah, dimana pendidikan sangat diperlukan bagi semua orang

sebab pendidikan akan mempersiapkan generasi muda dengan bekal

pengetahuan dan ketrampilan yang dapat digunakan untuk memecahkan dan

memutuskan permasalahan yang bersangkutan selain itu pendidikan juga dapat

meningkatkan pengetahuan teknis dan ketrampilan. Pendidikan mengandung

unsur-unsur penting yaitu :

a. Pendidikan merupakan proses pengembangan kemampuan, pengetahuan,

sikap, tingkah laku, kompetensi sosial anak secara optimal.

b. Pendidikan selalu menggunakan nilai positif bagi masyarakat, dimana

pendidikan bertujuan mempengaruhi anak didik ke arah kebaikan.

Menurut Soerjono (1982), pendidikan mempengaruhi cara berpikir, bereaksi

dan bersikap terhadap suatu pencapaian tujuan tertentu. Setiap orang memiliki

perbedaan dalam berpikir sesuai dengan jenjang pendidikannya melalui

pendidikan juga seseorang akan memperoleh pengalaman, mampu

Tingkatan yang terdapat dalam pendidikan yaitu :

a. Lulusan SD, sifat dan kepribadian yang dimiliki adalah statis, monolistis,

dan cenderung dogmatis.

b. Lulusan SMP, sifat dan kepribadian yang dimiliki adalah sedikit punya

inisiatif, kritis tetapi cenderung skeptif dan birokratif.

c. Lulusan SMU, sifat dan kepribadian yang dimiliki adalah terbuka terhadap

kritik, dimensi, kosmopolis, tidak fanatik, condong bersifat demokratif.

d. Lulusan Perguruan Tinggi, sifat dan kepribadian yang dimiliki adalah

kepribadian yang dinamis, kosmopolis, tidak fanatik, dan cenderung bersifat

demokratis.

Ho: tidak ada perbedaan persepsi Wajib Pajak Orang Pribadi terhadap self assessment system berdasarkan tingkat pendidikan

Ha: ada perbedaan persepsi Wajib Pajak Orang Pribadi terhadap self assessment system berdasarkan tingkat pendidikan

H.Hubungan antara golongan Pegawai Negeri Sipil dengan persepsi Wajib

Pajak Orang Pribadi terhadap self assessment system

Pegawai Negeri adalah pegawai yang telah memenuhi syarat yang

ditentukan, diangkat oleh pejabat yang berwenang dan diserahi tugas dalam

suatu jabatan negeri, atau diserahi tugas negara lainnya, dan digaji

berdasarkan peraturan perundang-undangan yang berlaku (www.kopri.or.id). Pangkat adalah kedudukan yang menunjukan tingkatan seorang Pegawai

Negeri Sipil berdasarkan jabatannya dalam rangkaian susunan kepegawaian

penghargaan yang diberikan atas prestasi kerja dan pengabdiannya. Agar

kenaikan pangkat dapat dirasakan sebagai penghargaan, maka kenaikan

pangkat harus diberikan tepat pada waktunya dan tepat kepada orangnya

(peraturan pemerintah nomor 99 tahun 2000 tentang kenaikan Pegawai

Negeri Sipil). Persepsi individu dipengaruhi oleh faktor fungsional dan

struktural. Faktor fungsional ialah faktor-faktor yang bersifat personal.

Misalnya kebutuhan individu, usia, pengalaman masa lalu, kepribadian,

jenis kelamin, dan hal-hal lain yang bersifat subjektif. Faktor struktural

adalah faktor di luar individu, misalnya lingkungan, budaya, dan norma

sosial (Oskamp dalam Hamka, 2002). Golongan Pegawai Negeri Sipil

termasuk dalam faktor struktural yaitu faktor di luar individu, misalnya

lingkungan, budaya, dan norma sosial yang sangat berpengaruh terhadap

seseorang dalam mempersepsikan sesuatu.

Ho: tidak ada perbedaan persepsi Wajib Pajak Orang Pribadi terhadap self assessment system berdasarkan golongan Pegawai Negeri Sipil

Ha: ada perbedaan persepsi Wajib Pajak Orang Pribadi terhadap self assessment system berdasarkan golongan Pegawai Negeri Sipil

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian adalah yang studi kasus yaitu penelitian dengan

karakteristik masalah yang berkaitan dengan latar belakang dan kondisi

saati ini dari subjek yang di teliti. Tujuan dari studi kasus adalah

melakukan penyelidikan yang mendalam mengenai subjek tertentu untuk

memberi gambaran yang lengkap mengenai subjek tertentu. Hasil

penelitian ini tidak dapat dibuat generalisasi.

B.Tempat dan Waktu Penelitian

1. Penelitian ini dilakukan di DPPKA (Dinas Pendapatan Pengelolaan

Keuangan dan Aset) Pemerintah Kota Yogyakarta.

2. Waktu penelitian adalah bulan September sampai bulan November

2012.

C.Subyek dan Objek Penelitian

1. Subyek Penelitian

Subyek penelitian adalah orang atau badan yang berhubungan

dengan obyek penelitian dan dapat memberikan informasi tentang

obyek penelitian tersebut. Dalam hal ini subyek penelitian adalah

Wajib Pajak Orang Pribadi yang bekerja di institusi pemerintahan

2. Obyek Penelitian

Obyek penelitian adalah suatu hal yang menjadi pokok penelitian dalam

hal ini yang menjadi obyek penelitian adalah perbedaan persepsi wajib

pajak orang pribadi terhadap self assessment system berdasarkan tingkat pendidikan dan golongan Pegawai Negeri Sipil.

D.Data Penelitian

Data yang digunakan dalam penelitian ini adalah data primer yang

didapat melalui mendistribusikan kuesioner secara langsung kepada

responden. Kuesioner ini berisi pertanyaan-pertanyaan pemahaman

pelaksanaan self assessment system pada wajib pajak orang pribadi yang berkaitan dengan fungsi perhitungan, fungsi pembayaran dan fungsi

pelaporan pajak yang terutang.

E.Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah menggunakan

kuesioner. Kuesioner yang disebarkan berisi pertanyaan-pertanyaan yang

bersifat tertutup. Kuesioner ini terdiri dari dua bagian yaitu bagian satu yang

berisikan pertanyaan-pertanyaan yang bersifat umum untuk mendapatkan data

tentang responden, dan bagian kedua yang berisikan pernyataan-pernyataan

yang berhubungan dengan variabel-variabel penelitian untuk mendapatkan

data penelitian. Kuesioner tersebut langsung dibagikan kepada responden

F.Variabel Penelitian

Variabel terikat yang diukur dalam penelitian ini adalah persepsi wajib

pajak orang pribadi terhadap pelaksanaan self assessment system pajak penghasilan dan terdiri dari dua variabel bebas yaitu tingkat pendidikan dan

golongan Pegawai Negeri Sipil. Untuk memperoleh data tersebut digunakan

sejumlah pertanyaan yang dapat mengungkapkan persepsi wajib pajak

terhadap pajak penghasilan yang sistem pemungutannya berdasarkan pada

self assessment system. Pertanyaan yang diberikan kepada responden meliputi 2 bagian :

Bagian I : Berisi pertanyaan mengenai data diri atau karakteristik responden.

Bagian II: Berisi tentang pernyataan mengenai persepsi wajib pajak orang

pribadi terhadap pelaksanaan self assessment system.

Pertanyaan yang diberikan kepada responden meliputi:

1. Persepsi wajib pajak orang pribadi terkait dengan fungsi perhitungan

pajak terhutang 5 butir pertanyaan

2. Persepsi wajib pajak orang pribadi terkait dengan fungsi pembayaran

pajak yang terhutang terdiri atas 6 butir pernyataan.

3. Persepsi wajib pajak orang pribadi terkait dengan fungsi pelaporan pajak

G. Teknik Pengukuran Data

Pengukuran persepsi wajib pajak orang pribadi terhadap pelaksanaan

self assessment system dapat dilihat dari hasil kuesioner yang telah penulis rancang. Hasil dari kuesioner tersebut akan memberikan gambaran penilaian

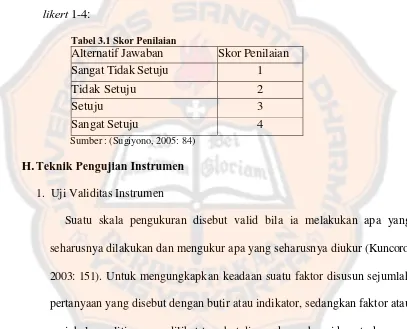

pelaksanaan self assessment system. Untuk pemberian jumlah skor atas jawaban pertanyaan yang telah diajukan maka digunakan penilaian skala

[image:54.595.99.506.272.601.2]likert 1-4:

Tabel 3.1 Skor Penilaian

Alternatif Jawaban Skor Penilaian Sangat Tidak Setuju 1

Tidak Setuju 2

Setuju 3

Sangat Setuju 4

Sumber : (Sugiyono, 2005: 84)

H.Teknik Pengujian Instrumen

1. Uji Validitas Instrumen

Suatu skala pengukuran disebut valid bila ia melakukan apa yang

seharusnya dilakukan dan mengukur apa yang seharusnya diukur (Kuncoro,

2003: 151). Untuk mengungkapkan keadaan suatu faktor disusun sejumlah

pertanyaan yang disebut dengan butir atau indikator, sedangkan faktor atau

variabel penelitian yang dilihat tersebut dinamakan sebagai konstruk.

Validitas suatu pertanyaan dalam kuesioner dapat diketahui dengan

cara membandingkan tingkat signifikan koefisien korelasi tersebut

dengan taraf signifikan yang ditentukan, apabila hasilnya lebih besar dari

taraf signifikan yang ditentukan maka setiap pertanyaan dalam kuesioner

Untuk menguji validitas ini akan menggunakan teknik korelasi Product Moment dari Karl Pearson (Sugiyono, 2005: 182) :

2 2

2

2

Y Y n X X n Y X XY nr

xy Keterangan :r

xy = koefisien korelasi setiap pertanyaanX = Nilai total skor masing-masing variabel X

Y = Nilai total skor masing-masing variabel Y

X2= Kuadrat variabel x

Y2= kuadrat variabel y

n = jumlah responden

Besarnya r dapat dihitung dengan menggunakan korelasi dengan taraf

signifikansi (α) 5%. Apabila r hitung > r tabel , maka pengukuran tersebut

tersebut dikatakan valid karena menyatakan adanya korelasi yang nyata

antara kedua variabel tesebut. Akan tetapi apabila r hitung ≤ r tabel , maka

pengukuran tersebut tersebut dikatakan tidak valid.

2. Uji reliabilitas

Uji reliabilitas dimaksudkan untuk mengetahui sejauh mana hasil

pengukuran tetap konsisten, jika dilakukan pengukuran dua kali atau lebih

terhadap gejala yang sama dengan menggunakan alat ukur yang sama.

Setelah itu apabila alat ukur telah dinyatakan valid, maka langkah

menggunakan teknik Spearman-Brown, yaitu teknik belah ganjil-genap (Supriyono, 2005: 122).

Rumus formula tersebut :

r

i =b b

r r

1 2

Keterangan :

ri = reliabilitas internal seluruh instrumen

rb = Korelasi Product Moment antara belahan pertama dan kedua

Taraf nyata 5%

Apabila ri > r tabel, maka instumen/kuesioner sebagai alat ukur

dalam penelitian ini dinyatakan telah memenuhi syarat reliabilitas.

Apabila ri≤ r tabel, maka instrumen/kuesioner tersebut dinyatakan tidak

memenuhi syarat reliabilitas.

I. Teknik Analisis Data

Untuk menjawab rumusan masalah diatas menggunakan analisis Chi-Square, analisis ini digunakan untuk menguji hipotesis terhadap perbedaan lebih dari dua proporsi.

Langkah-langkah pengujian analisis Chi-square adalah:

1. Menentukan tingkat persepsi orang pribadi yang bekerja di instansi

Pemerintahan (PNS) mengenai self assessment system, maka dicari interval skor persepsi terlebih dahulu dengan rumus :

Interval = Skortertinggi – skorterendah

Dalam penelitian ini skor tertinggi adalah 4 dan skor terendah adalah

1, serta banyak skor adalah 4. Sehingga setelah dimasukkan ke dalam

rumus nilai intervalnya adalah:

= 0,75

Persepsi wajib pajak orang pribadi yang bekerja di instansi

pemerintahan (PNS) tentang self assessment system dikategorikan sebagai berikut:

Tabel 3.2 Tingkatan Skor persepsi Wajib Pajak Orang Pribadi Skor Persepsi Wajib Pajak Keterangan

1,00 – 1,75 Sangat Tidak Setuju

>1,75 – 2,50 Tidak Setuju

>2,50 – 3,25 Setuju

>3,25 – 4,00 Sangat Setuju

2. Menentukan hipotesis nol dan hipotesis alternatif untuk masing-masing

pertanyaan.

Untuk variabel tingkat pendidikan:

Ho: Tidak ada perbedaan persepsi wajib pajak orang pribadi terhadap

self assessment system berdasarkan tingkat pendidikan. Ho : µ1=µ2=...=µk

Ha: Ada perbedaan persepsi wajib pajak orang pribadi terhadap self assessment system berdasarkan tingkat pendidikan.

Untuk variabel golongan PNS:

Menentukan hipotesis nol dan hipotesis alternatif dari variabel golongan

PNS.

Ho: Tidak ada perbedaan persepsi wajib pajak orang pribadi terhadap

self assessment system berdasarkan golongan PNS. Ho : µ1=µ2=...=µk

Ha: Ada perbedaan persepsi wajib pajak orang pribadi terhadap self assessment system berdasarkan golongan PNS.

Ha : µ1≠µ2≠...≠µk

3. Menghitung Chi-square dari variabel tingkat pendidikan a. Memasukkan data kuesioner ke dalam tabel

Tabel 3.3 Rekapitulasi Data Kuesioner Berdasarkan Tingkat Pendidikan

Responden Tingkat Pendidikan

Skor Pertanyaan

Jumlah Mean X1 X2 X3 X4 Xdst

1 2 Dst

b. Memasukkan data kuesioner dalam tabel frekuensi skor persepsi

[image:58.595.100.517.222.689.2]Wajib Pajak berdasarkan tingkat pendidikan

Tabel 3.4 Frekuensi Skor persepsi Wajib Pajak Berdasarkan Tingkat Pendidikan

Tingkat Pendidikan

Sangat Tidak Setuju

Tidak

Setuju Setuju

c. Menghitung frekuensi yang diharapkan (fh) dari variabel pendidikan,

dengan rumus:

<