Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN (Studi Pada Perusahaan Properti & Real Estate yang Terdaftar Di Bursa

Efek Indonesia Tahun 2012-2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana

Pendidikan pada Program Studi Pendidikan Akuntansi

Disusun oleh :

Ismiatun 1103968

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

UNIVERSITAS PENDIDIKAN INDONESIA

2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

(Studi Pada Perusahaan Properti & Real Estate yang Terdaftar Di Bursa Efek

Indonesia Tahun 2012-2013)

Oleh : Ismiatun

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh

Gelar Sarjana Pendidikan Pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ismiatun

Universitas Pendidikan Indonesia

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Hak Cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian dengan dicetak

ulang , diphotocopy, atau cara lain tanpa izin dari penulis

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS PLAGIARISME

Saya yang bertandatangan di bawah ini :

Nama Lengkap : Ismiatun

NIM : 1103968

Program Studi : Pendidikan Akuntansi FPEB UPI

Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul :

Pengaruh Keputusan Keuangan Terhadap Nilai Perusahaan (Studi Pada Perusahaan Properti & Real Estate yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2013) adalah hasil karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau

seluruh gagasan, pemikiran atau tulisan orang lain dengan cara-cara yang

melanggar hukum dan etika penulisan karya ilmiah. Sebagian atau seluruh

gagasan, pemikiran atau tulisan orang lain yang saya kutip dalam skripsi saya ini

telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika dikemudian hari

ditemukan bukti pelanggaran terhadap etika keilmuan dalam skripsi ini atau jika

ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, Desember 2015

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Ismiatun

NIM.1103968

PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada :

Hari/Tanggal : Rabu, 23 Desember 2015

Waktu : 09.30 - 11.00 WIB

Program Studi : Ruang Lab. Pendidikan Akuntansi

Panitia Ujian :

Ketua : Prof. Dr. H. Disman, M.S.

NIP. 19590209 198412 1 001

Sekretaris : Dr. Hj. Meta Arief, M.Si.

NIP. 19640206 198803 2 001

Anggota : 1. Dr. Kusnendi

NIP. 19600122 198402 1 003

2. Drs. H. Ajang Mulyadi, M.M.

NIP. 19611102 198603 1 002

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1. Drs. H. Ajang Mulyadi, M.M.

NIP. 19611102 198603 1 002

2. Imas Purnamasari, S.Pd. M.M.

NIP. 19770512 200112 2 001

3. Leni Yuliyanti, S.Pd, M.M.

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN (STUDI PADA PERUSAHAAN PROPERTI & REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

2012-2013)

Oleh: Ismiatun NIM. 1103968

Pembimbing : Drs. H. Yayat Supriyatna, M.M

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh keputusan keuangan yang terdiri dari keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan pada perusahaan property & real estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2013. Keputusan investasi diukur menggunakan rasio market to book value of assets (MBVA), keputusan pendanaan diukur dengan debt to equity ratio (DER), kebijakan dividen diukur dengan dividend payout ratio (DPR), dan nilai perusahaan diukur dengan rasio price to book value (PBV). Metode penelitian yang digunakan adalah deskriptif verifikatif. Teknik pengambilan sampel menggunakan metode purposive sampling, dan diperoleh jumlah sampel sebanyak 50 perusahaan. Teknik pengumpulan data adalah dengan menggunakan studi dokumentasi. Analisis statistik yang digunakan adalah analisis regresi multiple data panel dengan model random effect, uji keberartian regresi (uji F) dan uji keberartian koefisien regresi (uji t).

Hasil penelitian menunjukkan bahwa (1) secara simultan keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan, (2) secara parsial keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan. Hal ini berarti bahwa naik atau turunnya nilai perusahaan dapat dijelaskan oleh keputusan investasi, keputusan pendanaan, dan kebijakan dividen.

ii

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE INFLUENCE OF FINANCIAL DECISION ON FIRM VALUE (STUDY IN PROPERTY & REAL ESTATE COMPANY LISTED ON THE

INDONESIAN STOCK EXCHANGE IN 2012-2013)

By: Ismiatun NIM. 1103968

Supervisor : Drs. H. Yayat Supriyatna, M.M

ABSTRACT

This purpose of this research is to prove the influence of financial decision which consists of investment decision, financing decision and dividend policy on firm value at property & real estate sector company listed on the Indonesian Stock Exchange in 2012-2013. Investment decision was measured by market to book value of assets ratio (MBVA), financing decision was measured by debt to equity ratio (DER), dividend policy was measured by dividend payout ratio (DPR), and firms value was measured by price to book value ratio (PBV). The research method used is descriptif verificatif. The sampling technique used purposive sampling, and acquired 50 companies as the samples. The data collection technique is by documentation study. Statistical analysis used is multiple regression for polled data with random effect model, regression significance test (F-test), and regression coefficient significance test (t-test).

The result of the test shows that (1) investment decision, financing decision, and dividend policy have significant influence on firm value simultaneously, (2) investment decision, financing decision and dividend policy have positive significant influence on firm value partially. It’s means that up or down the firm value can describe by investment decision, financing decision and dividend policy.

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

iii

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

UCAPAN TERIMAKASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah ... 4

C. Rumusan Masalah Penelitian ... 8

D. Maksud dan Tujuan Penelitian ... 8

E. Manfaat Penelitian ... 9

BAB II LANDASAN TEORI ... 10

A. Teori yang Relevan ... 10

1. Keputusan Keuangan ... 10

a. Pengertian dan Tujuan Keputusan Keuangan ... 10

b. Jenis-jenis Keputusan Keuangan ... 10

c. Keputusan Investasi ... 12

1) Pengertian Keputusan Investasi ... 12

2) Jenis-jenis Keputusan Investasi ... 13

3) Manfaat atau Pentingnya Keputusan Investasi... 13

4) Teori Mengenai Keputusan Investasi ... 15

5) Indikator Pengukuran Keputusan Investasi ... 16

d. Keputusan Pendanaan ... 19

1) Pengertian Keputusan Pendanaan ... 19

2) Teori Mengenai Keputusan Pendanaan ... 20

3) Faktor yang Mempengaruhi Keputusan Pendanaan ... 21

4) Indikator Pengukuran Keputusan Pendanaan ... 22

e. Kebijakan Dividen ... 23

1) Pengertian Kebijakan Dividen ... 23

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3) Bentuk-bentuk Kebijakan Dividen ... 25

4) Faktor yang Mempengaruhi Kebijakan Dividen ... 27

5) Teori Mengenai Kebijakan Dividen ... 27

6) Indikator Pengukuran Kebijakan Dividen ... 29

2. Nilai Perusahaan ... 30

a. Pengertian Nilai Perusahaan ... 30

b. Pentingnya Nilai Perusahaan ... 31

c. Indikator Pengukuran Nilai Perusahaan ... 32

d. Teori Assimmetric Information dan Signalling ... 35

B. Hasil Penelitian Terdahulu ... 37

C. Kerangka Pemikiran ... 39

D. Hipotesis Penelitian ... 43

BAB III METODE PENELITIAN ... 44

A. Desain Penelitian ... 44

B. Operasionalisasi Variabel ... 45

C. Populasi dan Sampel ... 46

D. Teknik Pengumpulan Data ... 47

E. Teknik Analisis Data Dan Pengujian Hipotesis... 48

1. Analisis Deskriptif ... 48

2. Analisis Statistik ... 50

a. Pengujian Asumsi Klasik ... 50

1) Uji Normalitas ... 50

2) Uji Multikolinieritas ... 52

3) Uji Heterokedastisitas ... 52

4) Uji Autokorelasi ... 53

b. Pengujian Hipotesis ... 53

1) Analisis Regresi Multipel Data Panel ... 53

2) Pemilihan Model Regresi Data Panel ... 56

3) Uji F (Uji Keberartian Regresi) ... 57

4) Uji t ( Uji Keberartian Koefisien Regresi) ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 61

A. Gambaran Objek Penelitian ... 61

1. Bursa Efek Indonesia ... 61

2. Sektor Properti dan Real Estate ... 62

3. Profil Perusahaan yang Menjadi Sampel Penelitian ... 63

v

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Deskripsi Keputusan Investasi ... 79

2. Deskripsi Keputusan Pendanaan ... 83

3. Deskripsi Kebijakan Dividen ... 87

4. Deskripsi Nilai Perusahaan ... 89

C. Pengujian Hipotesis Penelitian ... 93

1. Pengujian Asumsi Klasik ... 93

2. Analisis Regresi Multipel Data Panel ... 96

3. Pemilihan Model Regresi Data Panel ... 100

4. Uji F (Uji Keberartian Regresi) ... 103

5. Uji t ( Uji Keberartian Koefisien Regresi) ... 104

D. Pembahasan Hasil Penelitian ... 106

1. Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan ... 107

2. Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan ... 108

3. Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan ... 109

4. Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan ... 110

BAB V SIMPULAN DAN SARAN ... 111

A. Simpulan ... 111

B. Saran ... 112

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Harga Saham Sebagian Perusahaan Sektor Properti dan Real Estate di

BEI ... 3

Tabel 2.1 Hasil Penelitian Terdahulu ... 38

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 46

Tabel 4.1 Capaian Keputusan Investasi (10 Perusahaan Properti dan Real Estate dengan Rata-rata MBVA Tertinggi ... 80

Tabel 4.2 Capaian Keputusan Investasi (10 Perusahaan Properti dan Real Estate dengan Rata-rata MBVA Terendah ... 82

Tabel 4.3 Capaian Keputusan Pendanaan (10 Perusahaan Properti dan Real Estate dengan Rata-rata DER Tertinggi ... 84

Tabel 4.4 Capaian Keputusan Pendanaan (10 Perusahaan Properti dan Real Estate dengan Rata-rata DER Terendah ... 85

Tabel 4.5 Perusahaan Properti dan Real Estate yang Membagikan Dividen ... 88

Tabel 4.6 Capaian Nilai Perusahaan (10 Perusahaan Properti dan Real Estate dengan Rata-rata PBV Tertinggi ... 90

Tabel 4.7 Capaian Nilai Perusahaan (10 Perusahaan Properti dan Real Estate dengan Rata-rata PBV Terendah ... 91

Tabel 4.8 Uji Multikolinearitas ... 94

Tabel 4.9 Uji Autokorelasi ... 96

Tabel 4.10 Analisis Regresi Data Panel dengan Pooled Least Square ... 97

Tabel 4.11 Analisis Regresi Data Panel dengan Fixed Effect Model ... 98

Tabel 4.12 Analisis Regresi Data Panel dengan Random Effect Model ... 99

Tabel 4.13 Pemilihan Model Regresi Data Panel dengan Uji Chow ... 100

Tabel 4.14 Pemilihan Model Regresi Data Panel dengan Uji Hausman ... 101

Tabel 4.15 Hasil Output Analisis Regresi Data Panel dengan Random Effect ... 102

Tabel 4.16 Uji Keberartian Regresi (Uji F) ... 104

vii

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

I Data Populasi dan Sampel Penelitian

II Daftar Nama Perusahaan Properti dan Real Estate Per Sub Sektor III Perhitungan Rasio MBVA

IV Capaian Keputusan Investasi Perusahaaan Properti dan Real Estate dengan Rata-rata MBVA dari yang Tertinggi-Terendah

V Perhitungan Rasio DER

VI Capaian Keputusan Pendanaan Perusahaaan Properti dan Real Estate dengan Rata-rata DER dari yang Tertinggi-Terendah

VII Pehitungan Rasio DPR

VIII Capaian Kebijakan Dividen Perusahaaan Properti dan Real Estate dengan Rata-rata DPR dari yang Tertinggi-Terendah

IX Perhitungan Rasio PBV

X Capaian Nilai Perusahaaan Properti dan Real Estate dengan Rata-rata DER dari yang Tertinggi-Terendah

XI Tabulasi Data Variabel X dan Y XII Tabel DW

XIII Tabel F XIV Tabel t

XV SK Dosen Pembimbing Skripsi XVI Lembar Evaluasi Usulan Penelitian XVII Frekuensi Bimbingan

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

A.Latar Belakang Penelitian

Gejolak dalam dunia bisnis mendorong semakin ketatnya persaingan antar

perusahaan. Masing-masing perusahaan bersaing untuk mampu bertahan dan

menjadi yang terbaik. Kondisi yang demikian menuntut perusahaan untuk siap

menanggapi segala resiko yang terjadi. Selain itu, perusahaan juga harus mampu

menyikapinya dengan melakukan berbagai strategi agar dapat mencapai tujuan

yang diharapkan demi keberlangsungan perusahaan.

Pencapaian tujuan perusahaan, baik tujuan jangka pendek maupun jangka

panjang menjadi hal yang penting karena hal tersebut menentukan keberhasilan

dan kemajuan perusahaan. Dalam jangka pendek, perusahaan bertujuan untuk

memperoleh laba atau keuntungan sehingga dapat menjaga kelancaran usahanya.

Sedangkan dalam jangka panjang, tujuan perusahaan adalah meningkatkan nilai

perusahaan. Perusahaan berusaha mencapai tujuan untuk meningkatkan nilai

perusahaan agar dapat menyejahterakan para pemilik perusahaan atau pemegang

saham. Hal tersebut sesuai pendapat Keown et al dalam Juhandi et al (2013:6)

bahwa ‘Every company aims to maximize the wealth of its shareholders by

maximizing the company’s value.’ Pendapat tersebut menyimpulkan bahwa setiap perusahaan bertujuan untuk memaksimalkan kekayaan para pemegang sahamnya

dengan memaksimalkan nilai perusahaan. Dengan meningkatkan atau

memaksimalkan nilai perusahaan, kekayaan yang dimiliki pemilik perusahaan

atau pemegang saham semakin bertambah sehingga mereka semakin sejahtera.

Meningkatkan nilai perusahaan membuat kemakmuran para pemilik perusahaan

atau pemegang saham semakin meningkat. Karenanya, tujuan untuk

meningkatkan nilai perusahaan menjadi salah satu hal yang penting bagi

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Husnan dan Pudjiastuti (2006:6-7) “Nilai perusahaan merupakan

harga yang bersedia dibayar oleh calon pembeli apabila perusahaan dijual. Bagi

perusahaan yang menerbitkan saham di pasar modal, harga saham yang

dipejual-belikan di bursa merupakan indikator nilai perusahaan.” Oleh karena itu, banyak perusahaan yang berupaya meningkatkan nilai perusahaan melalui peningkatan

harga sahamnya karena harga saham merupakan harga yang dapat dijadikan

sebagai indikator nilai perusahaan. Hal tersebut dilakukan terutama bagi

perusahaan yang ada di pasar modal.

Perusahaan yang menerbitkan saham di pasar modal akan berupaya

meningkatkan nilai perusahaan dengan meningkatkan harga sahamnya, karena

apabila harga sahamnya meningkat menandakan bahwa nilai perusahaan tersebut

meningkat. Dikatakan demikian karena nilai perusahaan dapat ditunjukkan

melalui harga saham perusahaan. Dengan kata lain harga saham perusahaan dapat

merefleksikan nilai perusahaan.

Husnan dan Pudjiastuti (2006:7) juga berpendapat bahwa “Nilai perusahaan yang tinggi dinilai dari harga sahamnya yang stabil dan mengalami

kenaikan dalam jangka panjang. Semakin tinggi nilai perusahaan, semakin besar

kemakmuran yang akan diterima oleh pemilik perusahaan.” Dengan demikian,

pemilik perusahaan tentunya mengharapkan adanya kenaikan harga saham karena

kenaikan harga saham menunjukkan kenaikan nilai perusahaan. Apabila nilai

perusahaan naik, pemilik perusahaan akan semakin sejahtera sebab kekayaan yang

mereka miliki juga semakin besar. Oleh sebab itu, perusahaan seharusnya

berusaha meningkatkan nilai perusahaan yang ditunjukkan melalui kenaikan harga

sahamnya. Akan tetapi pada realitasnya, banyak perusahaan yang menunjukkan

adanya penurunan harga saham. Penurunan harga saham tersebut diantaranya

dialami oleh perusahaan sektor properti dan real estate di BEI periode 2012-2013.

Harga saham sebagian perusahaan sektor properti dan real estate di BEI periode

3

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

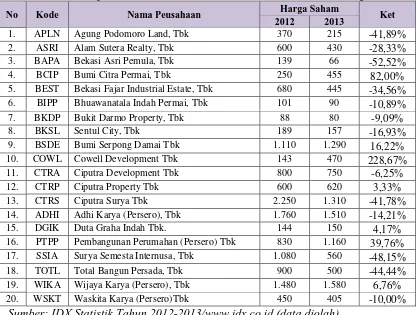

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.1

Harga Saham Sebagian Perusahaan Sektor Properti dan Real Estate di BEI (Sub Sektor Properti dan Real Estate & Sub Sektor Kontruksi dan Bangunan)

No Kode Nama Peusahaan Harga Saham Ket

2012 2013

1. APLN Agung Podomoro Land, Tbk 370 215 -41,89%

2. ASRI Alam Sutera Realty, Tbk 600 430 -28,33%

3. BAPA Bekasi Asri Pemula, Tbk 139 66 -52,52%

4. BCIP Bumi Citra Permai, Tbk 250 455 82,00%

5. BEST Bekasi Fajar Industrial Estate, Tbk 680 445 -34,56%

6. BIPP Bhuawanatala Indah Permai, Tbk 101 90 -10,89%

7. BKDP Bukit Darmo Property, Tbk 88 80 -9,09%

8. BKSL Sentul City, Tbk 189 157 -16,93%

9. BSDE Bumi Serpong Damai Tbk 1.110 1.290 16,22%

10. COWL Cowell Development Tbk 143 470 228,67%

11. CTRA Ciputra Development Tbk 800 750 -6,25%

12. CTRP Ciputra Property Tbk 600 620 3,33%

13. CTRS Ciputra Surya Tbk 2.250 1.310 -41,78%

14. ADHI Adhi Karya (Persero), Tbk 1.760 1.510 -14,21%

15. DGIK Duta Graha Indah Tbk. 144 150 4,17%

16. PTPP Pembangunan Perumahan (Persero) Tbk 830 1.160 39,76%

17. SSIA Surya Semesta Internusa, Tbk 1.080 560 -48,15%

18. TOTL Total Bangun Persada, Tbk 900 500 -44,44%

19. WIKA Wijaya Karya (Persero), Tbk 1.480 1.580 6,76%

20. WSKT Waskita Karya (Persero)Tbk 450 405 -10,00%

Sumber: IDX Statistik Tahun 2012-2013/www.idx.co.id (data diolah)

Berdasarkan Tabel 1.1 dapat diketahui bahwa memasuki tahun 2013, harga

saham perusahaan sektor property dan real estate cenderung mengalami

penurunan. Perusahaan yang mengalami penurunan harga saham tersebut

diantaranya yaitu perusahaan yang memiliki kode saham APLN, ASRI, BAPA,

BEST, BIPP, BKDP, BKSL, CTRA, CTRS, ADHI, SSIA, TOTL dan WSKT.

Perusahaan yang memiliki kode saham CTRS yakni Ciputra Surya, Tbk. yang

pada tahun 2012 memiliki harga saham paling tinggi yaitu sebesar 2.250, pada

tahun 2013 turun menjadi 1.310 atau turun sebesar -41,78%. Sementara itu, pada

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sebesar 1.760 pada tahun 2012, pada tahun 2013 harga sahamnya juga turun

menjadi 1.510 atau turun -14,21%. Dengan demikian, berdasarkan tabel 1.1 dapat

diindikasikan bahwa perusahaan sektor property dan real estate pada tahun 2013

cenderung mengalami penurunan harga saham. Apabila penurunan harga saham

tersebut dikaitkan dengan harga saham sebagai indikator nilai perusahaan, maka

dapat menandakan bahwa perusahaan sektor property dan real estate memiliki

nilai perusahaan yang juga menurun.

Nilai perusahaan yang turun mempunyai dampak terutama bagi

perusahaan dan investor. Bagi perusahaan yang bersangkutan, turunnya nilai

perusahaan menandakan bahwa harga saham perusahaan juga turun. Perusahaan

juga dipandang tidak dapat meningkatkan kekayaan para pemilik perusahaan.

Dalam kaitannya dengan perusahaan, pemilik perusahaan mengharapkan bagian

laba atas kepemilikan perusahaan, akan tetapi apabila nilai perusahaan turun maka

laba bersih perusahaan semakin berkurang sehingga besarnya laba per lembar

saham yang siap dibagikan kepada pemilik perusahaan juga berkurang. Oleh

karena itu, turunnya nilai perusahaan membuat berkurangnya kekayaan yang

diterima para pemilik perusahaan. Sedangkan bagi investor, turunnya nilai

perusahaan berdampak pada kepercayaan mereka terhadap perusahaan.

Kepercayaan investor untuk berinvestasi di perusahaan juga akan berkurang

sehingga apabila hal ini dibiarkan maka banyak investor yang nantinya

meninggalkan perusahaan. Hal tersebut juga dapat menurunkan minat calon

investor terhadap perusahaan. Turunnya nilai perusahaan membuat mereka kurang

tertarik terhadap perusahaan.

Fenomena tersebut seharusnya menjadi orientasi perusahaan untuk

kembali meningkatkan nilai perusahaan karena apabila nilai perusahaan turun

secara terus-menerus maka dapat menghambat keberlangsungan usaha

perusahaan. Oleh karena itu, peneliti tertarik untuk mengkaji faktor apakah yang

menjadi penyebab atau pengaruh turunnya nilai perusahaan.

5

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Meningkatkan nilai perusahaan merupakan tujuan perusahaan guna

memaksimalkan kemakmuran para pemilik perusahaan yang dapat

direpresentasikan melalui kenaikan harga saham perusahaan. Indentifikasi

faktor-faktor yang berpengaruh terhadap nilai perusahaan antara lain yaitu, Bishop et al

dalam Juhandi et al (2013:6) menjelaskan bahwa, ‘There are three financial

decisions a financial manager must take: Investment, financing, and dividend. The

improvement of company’s value highly depends on how optimal these decisions

are applied.’ Dari pendapat tersebut dapat disimpulkan bahwa nilai perusahaan

ditentukan oleh keputusan keuangan yang terdiri dari keputusan investasi,

keputusan pendanaan dan kebijakan dividen. Peningkatan nilai perusahaan

bergantung pada bagaimana pengambilan ketiga keputusan keuangan tersebut

dilakukan secara optimal.

Husnan dan Pudjiastuti (2006:14) juga mengemukakan bahwa:

Keputusan-keputusan keuangan yang diambil oleh manajer keuangan dimaksudkan untuk meningkatkan kemakmuran pemilik perusahaan. Hal tersebut ditunjukkan oleh meningkatnya nilai perusahaan, atau harga saham bagi perusahaan yang go public. Keputusan-keputusan keuangan tersebut meliputi keputusan investasi, keputusan pendanaan dan kebijakan dividen.

Awat (1999:4) berpendapat bahwa, “Agar tercapainya tujuan perusahaan,

perlu diambil berbagai keputusan keuangan (financial decision) yang relevan dan

mempunyai pengaruh terhadap nilai perusahaan. Keputusan-keputusan keuangan

itu adalah keputusan investasi, keputusan pendanaan dan keputusan dividen.” Van

Horne (1989:12) juga menyatakan bahwa, “Tiga keputusan keuangan yang

diambil oleh perusahaan dalam manajemen keuangan berpengaruh terhadap nilai

perusahaan. Keputusan tersebut terdiri dari keputusan investasi, keputusan

pendanaan dan kebijakan dividen.”

Berdasarkan uraian di atas, penulis menyimpulkan bahwa faktor keputusan

keuangan yang terdiri dari keputusan investasi, keputusan pendanaan dan

kebijakan dividen merupakan faktor yang dapat mempengaruhi nilai perusahaan.

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

optimal dengan mengambil keputusan yang relevan yakni keputusan investasi

yang paling menguntungkan dapat meningkatkan nilai perusahaan. Begitu pula

dengan pengambilan keputusan pendanaan dan kebijakan dividen yang

dipertimbangkan secara optimal dapat berpengaruh terhadap peningkatan nilai

perusahaan. Sehingga apabila perusahaan tidak mempertimbangkan ketiga

keputusan tersebut dengan baik maka dapat berdampak pada turunnya nilai

perusahaan. Oleh karena itu penulis ingin mengambil sebab dari turunnya nilai

perusahaan yaitu karena faktor keputusan keuangan yang terdiri dari keputusan

investasi, keputusan pendanaan dan kebijakan dividen.

Beberapa penelitian terdahulu yang relevan dengan penelitian ini yaitu,

hasil penelitian dalam jurnal manajemen yang ditulis oleh Mokhamat Ansori dan

Denica (2010) tentang pengaruh keputusan investasi, keputusan pendanaan dan

kebijakan dividen pada perusahaan yang tergabung dalam Jakarta Islamic Index di

BEI menyimpulkan bahwa secara parsial nilai perusahaaan dipengaruhi secara

signifikan oleh keputusan investasi, keputusan pendanaan dan kebijakan dividen.

Dalam jurnal akuntansi Universitas Diponegoro yang ditulis oleh Arie

Afzal dan Abdul Rohman (2012) tentang pengaruh keputusan investasi, keputusan

pendanaan dan kebijakan dividen terhadap nilai perusahaan, menyimpulkan

bahwa nilai perusahaan dipengaruhi secara positif dan signifikan oleh keputusan

investasi dan keputusan pendanaan, serta dipengaruhi secara negatif dan tidak

signifikan oleh kebijakan dividen. Sedangkan hasil uji simultan menunjukkan

bahwa nilai perusahaan dipengaruhi secara signifikan oleh keputusan investasi,

keputusan pendanaan dan kebijakan dividen.

Jurnal ilmiah mahasiswa Universitas Surabaya yang ditulis oleh Tri

Wahyuni et al (2013) tentang faktor-faktor yang mempengaruhi nilai perusahaan

di sektor property, real estate dan building contruction yang terdaftar di BEI

tahun 2008-2012 menemukan bahwa nilai perusahaan dipengaruhi secara positif

7

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

signifikan oleh keputusan dividen, serta dipengaruhi secara negatif dan signifikan

oleh keputusan pendanaan.

International Journal of Business and Management Invention oleh Nendi

Juhandi et al (2013) tentang “The Effect of Internal Factor and Stock Ownership

Structure on Dividend Policy on Company’s Value (A Study on Manufacturing

Companies Listed on the Indonesia Stock Exchange (IDX).” Hasil penelitian

membenarkan penelitian sebelumnya bahwa nilai perusahaan dipengaruhi secara

positif dan signifikan oleh pembayaran dividen.

Dalam International Journal of Computing and Business Research oleh

Varun Dawar (2012) tentang “Determinant of Share Prices In Indian Auto

Industry”, menyimpulkan bahwa studi empiris yang menentukan sejauh mana

harga saham perusahaan yang didukung oleh isu-isu kebijakan dividen, keputusan

investasi dan keputusan pendanaan dalam pasar saham di India menunjukkan

bahwa ketiga fundamental keuangan perusahaan tersebut merupakan variabel

yang memainkan peran penting dalam harga saham. Hasil penelitian menemukan

harga saham di pengaruhi secara relevan oleh kebijakan dividen dan keputusan

investasi serta tidak relevan dipengaruhi oleh keputusan pendanaan.

European Journal oleh Morovvati Sibani and Reza Pourali (2015) tentang

“The Relationship Between Investment Opportunity, Dividend Policy and Firm Value in Companies Listed in TSE Iran.” Hasil penelitian menunjukkan nilai

perusahaan memiliki hubungan yang positif signifikan dengan peluang investasi

dan kebijakan dividen.

International Journal of Information Management and Business Review

oleh Mursalim et al (2015) tentang “Financial Decision, Innovation, Profitability

and Company Value: Study on Manufacturing Company Listed in Indonesian

Stock Exchange”, menyimpulkan bahwa nilai perusahaan dipengaruhi secara

positif dan signifikan oleh keputusan investasi dan keputusan pendanaan, serta

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam International Journal of Economics and Finance Review oleh Sajid

Gul et al (2012) tentang “The Relationship Between Dividend Policy and

Shareholder’s Wealth on Company Listed in Pakistan Karachi Stock Exchange”,

menyimpulkan bahwa kemakmuran para pemegang saham dipengaruhi secara

signifikan oleh kebijakan dividen.

Oleh karena hal yang telah dipaparkan di atas, penulis tertarik untuk

meneliti mengenai keputusan keuangan yang terdiri dari keputusan investasi,

keputusan pendanaan dan kebijakan dividen pada perusahaan property dan real

estate yang terdaftar di Bursa Efek Indonesia dengan menuangkannya dalam

penelitian berjudul “Pengaruh Keputusan Keuangan Terhadap Nilai Perusahaan

(Studi Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek

Indonesia Tahun 2012-2013).”

C.Rumusan Masalah Penelitian

Berdasarkan latar belakang yang diuraikan di atas, maka perumusan

masalah penelitian ini adalah sebagai berikut :

1. Bagaimana gambaran keputusan keuangan yang terdiri dari keputusan

investasi, keputusan pendanaan dan kebijakan dividen serta gambaran nilai

perusahaan pada perusahaan property dan real estate yang terdaftar di BEI.

2. Bagaimana pengaruh keputusan investasi, keputusan pendanaan dan kebijakan

dividen terhadap nilai perusahaan pada perusahaan property dan real estate

yang terdaftar di BEI.

3. Bagaimana pengaruh keputusan investasi terhadap nilai perusahaan pada

perusahaan property dan real estate yang terdaftar di BEI.

4. Bagaimana pengaruh keputusan pendanaan terhadap nilai perusahaan pada

perusahaan property dan real estate yang terdaftar di BEI.

5. Bagaimana pengaruh kebijakan dividen terhadap nilai perusahaan pada

perusahaan property dan real estate yang terdaftar di BEI.

9

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Penelitian ini dimaksudkan untuk memperoleh informasi mengenai

pengaruh keputusan keuangan yang terdiri dari keputusan investasi, keputusan

pendanaan dan kebijakan dividen terhadap nilai perusahaan. Sesuai dengan

perumusan masalah yang telah diuraikan, maka dapat diketahui bahwa tujuan dari

penelitian ini adalah:

1. Untuk mengetahui gambaran keputusan keuangan yang terdiri dari keputusan

investasi, keputusan pendanaan dan kebijakan dividen serta gambaran nilai

perusahaan pada perusahaan property dan real estate yang terdaftar di BEI.

2. Untuk mengetahui pengaruh keputusan investasi, keputusan pendanaan dan

kebijakan dividen terhadap nilai perusahaan pada perusahaan property dan real

estate yang terdaftar di BEI.

3. Untuk mengetahui pengaruh keputusan investasi terhadap nilai perusahaan

pada perusahaan property dan real estate yang terdaftar di BEI.

4. Untuk mengetahui pengaruh keputusan pendanaan terhadap nilai perusahaan

pada perusahaan property dan real estate yang terdaftar di BEI.

5. Untuk mengetahui pengaruh kebijakan dividen terhadap nilai perusahaan pada

perusahaan property dan real estate yang terdaftar di BEI.

E.Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat bagi semua pihak.

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Teoritis

Hasil penelitian ini diharapkan dapat memberikan manfaat berupa

informasi dan pengetahuan dalam dunia pendidikan, khususnya mengenai

pengaruh keputusan keuangan tehadap nilai perusahaan. Selain itu, dapat

dijadikan bahan kajian dan pengembangan lebih lanjut untuk penelitian

berikutnya.

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Secara praktis penelitian ini diharapkan dapat memberikan manfaat

sebagai berikut:

a. Bagi perusahaan, penelitian ini diharapkan memberikan kontribusi bagi

pihak manajemen sebagai bahan pertimbangan dalam mengambil keputusan

keuangan dalam rangka meningkatkan nilai perusahaan.

b. Bagi investor dan calon investor, dapat membantu memberikan informasi

dalam mempertimbangkan pengambilan keputusan investasi sehingga

sebelum menanamkan modal atau berinvestasi bisa mengetahui tentang

kesehatan keuangan perusahaan yang akan ditanami modal.

c. Bagi mahasiswa atau pembaca lain, penelitian ini diharapkan dapat menjadi

bahan referensi untuk membahas masalah mengenai keputusan investasi,

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

A.Desain Penelitian

Sebelum melakukan penelitian, perencanaan yang matang sangat

diperlukan untuk menentukan bagaimana suatu penelitian tersebut akan dilakukan.

Perencanaan tersebut berkaitan dengan prosedur yang dilakukan dalam penelitian,

pembuatan rancangan penelitian, pelaksanaannya, sampai analisis data untuk

menjawab pertanyaan-pertanyaan yang diajukan dalam penelitian. Hal tersebut

sesuai dengan pendapat yang Hasan (2002:31) mengenai desain penelitian bahwa

“Desain penelitian adalah rencana dan struktur penyelidikan yang dibuat

sedemikian rupa, sehingga dapat diperoleh jawaban atas pertanyaan dalam

penelitian.” Senada dengan Hasan, Moh Nazir (2005: 84) juga berpendapat bahwa

“Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan

pelaksanaan penelitian”.

Penelitian ini dilakukan untuk mengetahui gambaran mengenai pengaruh

keputusan keuangan yang terdiri dari keputusan investasi, keputusan pendanaan

dan kebijakan deviden terhadap nilai perusahaan. Adapun metode yang digunakan

dalam penelitian ini yaitu metode penelitian deskriptif verivikatif.

Menurut Sugiyono (2009:29) bahwa:

Metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

Menurut Sugiyono (2009:6) bahwa:

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dengan demikian, metode deskriptif verifikatif ini digunakan untuk

memberikan gambaran seberapa besar pengaruh keputusan keuangan yang terdiri

dari keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap

nilai perusahaan.

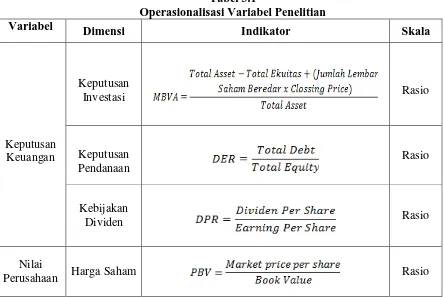

B.Operasionalisasi Variabel

Menurut Sugiyono (2012:59) “variabel penelitian adalah suatu atribut atau

sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk diteliti dan ditarik kesimpulannya.” Adapun

variabel yang terkandung dalam penelitian ini terdiri dari:

a. Variabel Bebas ( Independent Variabel )

Variabel bebas adalah variabel yang mempengaruhi atau menjadi sebab

perubahan atau timbulnya variabel terikat (Sugiyono, 2012:59). Sesuai dengan

pengertian tersebut, maka variabel bebas dalam penelitian ini adalah keputusan

keuangan yang terdiri dari keputusan investasi, keputusan pendanaan, dan

kebijakan dividen. Variabel bebas (X1) adalah keputusan investasi yaitu

keputusan manajemen yang mengarah pada tindakan perusahaan untuk

menanamkan dana yang dimiliki ke dalam berbagai bentuk aktiva perusahaan

dengan harapan untuk memperoleh keuntungan di masa yang akan datang.

Variabel bebas (X2) adalah keputusan pendanaan, yaitu keputusan perusahaan

dalam menentukan komposisi sumber pendanaan yang optimal apakah

menggunakan modal sendiri atau hutang. Variabel bebas (X3) adalah kebijakan

dividen yang merupakan keputusan mengenai pembagian laba atau

menahannya dalam bentuk laba di tahan.

b. Variabel Terikat ( Dependent Variabel )

Variabel terikat adalah variabel yang dipengaruhi atau menjadi akibat, karena

adanya variabel bebas (Sugiyono, (2012:59). Variabel terikat (Y) dalam

46

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perusahaan yaitu harga yang bersedia dibayarkan oleh investor apabila ia ingin

memiliki saham suatu perusahaan.

Operasionalisasi variabel dalam penelitian ini dapat digambarkan dalam

tabel sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Dimensi Indikator Skala

Keputusan Keuangan

Keputusan

Investasi Rasio

Keputusan Pendanaan

Rasio

Kebijakan

Dividen Rasio

Nilai

Perusahaan Harga Saham Rasio

C.Populasi dan Sampel

1. Populasi

Menurut Riduwan (2011:54) populasi adalah keseluruhan dari

karakteristik atau unit hasil pengukuran yang menjadi objek penelitian.

Populasi dalam penelitian ini adalah perusahaan property & real estate yang

terdaftar di Bursa Efek Indonesia (BEI) sebanyak 55 perusahaan.

2. Sampel

Menurut Sugiyono (2012:116) sampel adalah bagian dari jumlah dan

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

populasi haruslah betul-betul representative (mewakili). Dalam pengambilan

sampel diperlukan teknik pengambilan sampel (teknik sampling). Teknik

sampling pada dasarnya dikelompokan menjadi dua yaitu Probability Sampling

dan Non Probability Sampling.

Teknik pengambilan sampel dalam penelitian ini dilakukan dengan cara

Non Probability Sampling. Menurut Sugiyono (2012:120) Non Probability

Sampling adalah teknik pengambilan sampel yang tidak memberi

peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih

menjadi sampel. Teknik sampel ini meliputi sampling sistematis, sampling

kuota, sampling insidental, purposive sampling, sampling jenuh dan snowball

sampling.

Dalam penelitian ini sampel ditentukan melalui purposive sampling,

yaitu dengan membatasi pemilihan sampel berdasarkan kriteria atau

pertimbangan tertentu. Kriteria yang ditetapkan dalam penelitian ini adalah

sebagai berikut:

a. Perusahaan Property & Real Estate yang masih aktif terdaftar di Bursa Efek

Indonesia selama periode yang diteliti yaitu tahun 2012-2013.

b. Perusahaan Property & Real Estate yang telah menerbitkan laporan

keuangan secara lengkap selama periode yang diteliti yaitu tahun

2012-2013.

Dari hasil sampling yang dilakukan dengan mempertimbangkan kriteria

diatas maka terdapat 50 perusahaan yang menjadi sampel dalam penelitian ini

dengan data sebanyak 100 data observasi. Adapun daftar nama perusahaan

property dan real estate yang menjadi sampel dapat dilihat pada lampiran 1.

D.Teknik Pengumpulan Data

Riduwan (2011 : 69) mengatakan bahwa “Metode pengumpulan data ialah

teknik atau cara-cara yang dapat digunakan oleh peneliti untuk mengumpulkan

data.” Keseluruhan data yang digunakan dalam penelitian ini merupakan data

48

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

laporan lainnya yang memiliki relefansi dengan penelitian ini. Menurut Sugiyono

(2012:193), “Sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.” Oleh karena itu teknik pengumpulan

data dalam penelitian ini dilakukan dengan studi dokumentasi. Menurut Riduwan

(2011:77), “Dokumentasi adalah ditujukan untuk memperoleh data langsung dari

tempat penelitian, meliputi buku-buku yang relevan, peraturan-peraturan, laporan

kegiatan, foto-foto, film dokumenter, data yang relevan dengan penelitian.”

Dalam penelitian ini, data sekunder yang digunakan tersebut diperoleh dari situs

resmi Bursa Efek Indonesia berupa laporan keuangan atau laporan tahunan

(annual report) perusahaan property dan real estate yang dipublikasikan.

E.Teknik Analisis Data dan Pengujian Hipotesis

Analisis data merupakan suatu cara untuk menjawab pertanyaan penelitian

yang diajukan sehingga memperoleh jawaban dari rumusan masalah dan menarik

kesimpulan untuk hipotesis yang diajukan. Teknik analisis data yang digunakan

dalam penelitian ini adalah statistik deskriptif dengan menggunakan data panel

(pooled data). Menurut Sugiyono (2012:206), “Statistik deskriptif adalah statistik

yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku umum atau generalisasi.” Sedangkan

pengertian data panel menurut Rohmana (2013:219) yaitu, “gabungan antara data

silang (cross section) dengan data runtut waktu (times series). Dalam penelitian

ini penulis menggunakan perangkat lunak Eviews7 untuk membantu melakukan

pengujian data.

1. Analisis Deskriptif

Analisis deskriptif memberikan gambaran mengenai semua data yang

akan diteliti dan juga mengetahui perkembangan dari variabel-variabel yang

diteliti yang dapat dilihat melalui nilai rata-rata (mean), standar deviasi,

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu a. Nilai Maksimum dan Nilai Minimum

Nilai maksimum merupakan nilai terbesar dari data keseluruhan. Sedangkan

nilai minimum merupakan nilai terkecil dari data keseluruhan.

b. Rata-rata (Mean)

(Sudjana, 2000:113)

Dimana:

= Rata-rata (mean) = Epilson (baca jumlah)

= Nilai ke i sampai ke n

= Banyak data

Adapun untuk mengetahui rasio-rasio variabel terkait terlebih dahulu

dengan menganalisis data akuntansi sebagai berikut :

a. Variabel Independen X1 (Keputusan Investasi)

(Hasnawati dalam Prapaska, 2012:34)

b. Variabel Independen X2 (Keputusan Pendanaan)

(Brigham dan Houston dalam Prapaska, 2012:34)

50

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(Awat, 1999:394)

d. Variabel Dependen (Nilai Perusahaan)

(Brigham & Houston dalam Fenandar, 2013:31)

2. Analisis Statistik

Pada penelitian ini pengujian hipotesis akan dilakukan dengan uji regresi.

Sedangkan menurut Firdaus (2004:96), untuk menggunakan model regresi

perlu dipenuhi beberapa asumsi, yaitu:

1) Datanya berdistribusi normal

2) Tidak ada autokorelasi (berlaku untuk data time series)

3) Tidak terjadi heterokedastisitas

4) Tidak ada multikolinearitas.

Oleh karena itu, uji asumsi klasik yang dilakukan dalam penelitian ini

meliputi pengujian normalitas, multikolinearitas, heterokedastisitas dan

autokorelasi.

Adapun langkah-langkah yang digunakan untuk pengujian hipotesis

adalah sebagai berikut:

1) Analisis regresi multiple data panel

2) Pemilihan model regresi data panel

3) Uji keberartian regresi (Uji F)

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu a. Pengujian Asumsi Klasik

1) Uji Normalitas

Uji normalitas digunakan untuk memastikan bahwa data dalam

penelitian ini berdistribuasi normal. Adapun rumusan hipotesis adalah

sebagai berikut:

H0: Data tidak berdistribusi normal

H1: Data berdistribusi normal

Adapun rumus pengujian normalitas dengan menggunakan rumus

chi-kuadrat ( yaitu :

(Sudjana, 2004 : 180)

Keterangan :

Nilai Chi kuadrat hitung

= Frekuensi Pengamatan

= Frekuensi Teoritis atau Frekuensi yang diharapkan

Dengan langkah-langkah sebagai berikut :

a) Menghitung rata-rata hitung (

b) Menghitung simpangan baku (s)

c) Membuat tabel penolong sebagai berikut :

Batas

Kelas

Z untuk

Batas Kelas

Luas tiap

Kelas Interval

Frekuensi

Teoritis ( )

Frekuensi

Pengamatan ( )

52

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu e) Menghitung nilai Frekuensi Teoritis

Apabila hasil chi kuadrat hitung ( ini dikonsultasikan

dengan nilai tabel chi kuadrat dengan dk= k-3, taraf nyata 5% maka

diperoleh chi kuadrat tabel ( . Kesimpulan yang diambil adalah

dengan membandingkan dengan :

- Jika nilai > nilai , maka H0 ditolak dan H1diterima.

- Jika nilai ≤ nilai , maka H0 diterima dan H1ditolak.

2) Uji Multikolinieritas

Uji Multikolinieritas menurut Ghozali (2013:105) bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independent). Model regresi yang baik seharusnya tidak terjadi

korelasi antara variabel independen.

Cara yang digunakan untuk mendeteksi ada tidaknya

multikolinieritas adalah dilihat dari Variance Inflation Factors (VIF) atau

tolerance (1/VIF). Regresi yang bebas multikolinearitas memiliki VIF

disekitar satu atau tolerance mendekati satu. Jika untuk suatu variabel

independen nilai VIF > 10 dikatakan terjadi kolinearitas yang kuat antar

variabel independen. (Rosadi, 2012:53)

3) Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

homokedastisitas atau tidak terjadi heterokedastisitas (Ghozali, 2013:

139)

Salah satu cara melihat adanya heteroskedastisitas adalah dengan

dengan uji White Statistik. Uji White dapat dihitung sebagai berikut:

(Rosadi, 2012:75) Dimana:

n = Jumlah observasi

R2 = Nilai koefisien determinasi

Statistik uji W akan berdistribusi dengan derajat bebas k

menyatakan jumlah variabel independen dalam persamaan regresi semu

tanpa komponen konstanta. Apabila nilai uji statistic W > maka

disimpulkan adanya masalah heterokedastitas. (Rosadi, 2012:75)

4) Uji Autokorelasi

Menurut Ghozali (2013 :110) “Uji autokorelasi pada intinya

digunakan untuk menguji apakah dalam satu model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1 (periode sebelumnya)”. Jika terjadi korelasi, maka

disimpulkan terjadi problem autokorelasi. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Uji

Durbin-Watson (DW) mampu mendeteksi adanya autokorelasi. Uji

tersebut dihitung berdasarkan jumlah selisih kuadrat nilai taksiran faktor

gangguan yang berurutan. Dapat disimpulkan tidak terjadi autokorelasi

apabila nilai DW terletak diantara du dan 4du.

b. Pengujian Hipotesis

1) Analisis Regresi Multipel Data Panel

Menurut Sugiyono (2012:277) analisis regresi multipel akan

54

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penelitian ini terdapat tiga variabel independen sebagai variabel predictor

yaitu keputusan investasi, keputusan pendanaan dan kebijakan dividen

dengan satu variabel dependen yaitu nilai perusahaan. Oleh karena itu,

pengujian hipotesis akan dilakukan dengan uji regresi linear multiple.

Adapun data yang digunakan dalam penelitian ini menggunakan data

panel, sehingga analisis yang digunakan dalam penelitian ini yaitu

analisis regresi linear multiple data panel.

Rohmana (2013:229) menjelaskan bahwa regresi dengan

menggunakan data panel disebut model regresi data panel. Rosadi

(2012:271) juga menjelaskan bahwa “data panel merupakan kombinasi

dari data times series dan cross section dan model yang digunakan untuk

menganalisis data panel disebut sebagai model data panel.” Persamaan

umum dari regresi data panel yaitu sebagai berikut:

Rosadi (2012:271) di mana:

yti : observasi dari unit ke-i dan diamati pada periode waktu ke-t (yakni

variabel dependen yang merupakan suatu data panel)

xti : vektor k-variabel-variabel independen/input/regressor dari unit ke-i

dan diamati pada periode waktu ke-t (yakni terdapat k variabel

independen, di mana setiap variabel merupakan data panel). Disini

diasumsikan bahwa xti memuat komponen konstanta.

: komponen error yang diasumsikan memiliki harga mean 0 dan

variansi homogeny dalam waktu (homokedastik) serta independen

dengan xti

: untuk model data panel diasumsikan = , yakni pengaruh dari

perubahan dalam X diasumsikan bersifat konstan dalam waktu dan

kategori cross section

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu yti = α + β1tiX1ti + β2tiX2ti + β3tiX3ti +

atau

PBV = α + β1tiMBVA+ β2tiDER+ β3tiDPR +

Keterangan:

PBV : Price to Book Value (Variabel Dependen)

MBVA : Market to Book Value of Assets (Variabel Independen 1)

DER : Debt to Equity Ratio (Variabel Independen 2)

DPR : Dividend Payout Ratio (Variabel Independen 3)

α : koefisien intersep/konstanta (Nilai variabel jika X bernilai nol)

β1,β2,β3 : koefisien slope (Nilai arah sebagai penentu nilai predikasi yang menunjukkan nilai peningkatan (+) atau nilai penurunan (-) variabel Y)

: epsilon, sebagai simbol/lambang kesalahan pengganggu,

merupakan variabel acak (random/stochastic). mewakili semua faktor

yang mempunyai pengaruh terhadap Y tetapi tidak dimasukkan ke dalam

persamaan.

Menurut Rohmana (2013:241) dalam mengestimasi model regresi

data panel terdapat tiga macam model yaitu common effect, fixed effect,

dan random effect.

a) Common Effect/ Pooled Least Square

Model pendekatan kuadrat terkecil (Pooled Least Square/PLS) ini

pada dasarnya sama dengan Ordinary Least Square (OLS) hanya saja

data yang digunakan bukan data time series saja atau cross section

saja tetapi merupakan data panel (gabungan antara data time series

dan cross section). Model ini memiliki asumsi bahwa baik intersep

dan slope dari persamaan regresi dianggap konstan untuk antar daerah

dan antar waktu.

PLS bertujuan untuk meminimumkan jumlah error kuadrat,

56

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bernilai nol dan jika hanya dijumlahkan saja tanpa dikuadratkan maka

terjadi ketidakadilan karena nilai error yang besar dan kecil

disamaratakan.

b) Fixed Effect Model

Untuk membuat estimasi berbeda-beda baik antar perusahaan dan

periode waktu maka digunakan bentuk estimasi Fixed Effect Model

(FEM). Model ini digunakan bertujuan untuk mengestimasi data panel

dengan menggunakan variabel dummy untuk menangkap adanya

perbedaan intersep. Model ini diasumsikan adanya perbedaan intersep

antara perusahaan namun intersepnya sama antar waktu (time

invarian). Disamping itu, model ini juga mengasumsikan bahwa

koefisien regresi (slope) tetap antar perusahaan dan antar waktu.

c) Random Effect

Model Random Effect bertujuan untuk mewakili ketidaktahuan

tentang model sebenarnya ketika variabel dummy yang telah

dimasukkan di dalam model fixed effect. Pada model random effect

diasumsikan bahwa intersep dianggap sebagai variabel acak/random

yang mempunyai nilai rata-rata dan tidak dianggap konstan. Model ini

juga popular dengan sebutan Error Component Model.

2) Pemilihan Model Regresi Data Panel

Dari ketiga model yang telah dijelaskan sebelumnya, untuk

menentukan model yang paling tepat dalam mengestimasi regresi data

panel dapat di uji menggunakan:

a) Uji Chow

Uji chow digunakan untuk mengetahui apakah model regresi data

panel dengan fixed effect lebih baik dari model common effect/PLS.

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

uji statistik F, sehingga pengujian tersebut juga dikenal dengan uji

statistik F atau uji chow atau Likelihood Test Ratio.

Hipotesis nol (Ho) yang digunakan adalah intersep dan slope

adalah sama. Adapun uji F statistiknya adalah sebagai berikut:

Juanda dan Junaidi (2012:183)

Dengan n adalah jumlah individu, T merupakan jumlah periode

waktu, K adalah banyaknya parameter dalam model FEM, serta RSS1

dan RSS2 berturut-turut adalah residual sum of squares untuk model

PLS dan model FEM.

Nilai statistik F akan mengikuti distribusi statistik F dengan derajat

bebas sebesar n-1 untuk numerator dan sebesar Nt-k untuk

denumerator. Dalam uji chow dapat dibuat hipotesis sebagai berikut:

Ho : model mengikuti PLS

Ha : model mengikuti Fixed

Kriteria penilaiannya adalah hasil yang menunjukkan bahwa F-test

maupun Chi-square jika value > 5% maka Ho diterima, dan jika

p-value < 5% maka Ho ditolak. (Rohmana, 2013:242)

b) Uji Hausman

Uji Hausman digunakan untuk memilih apakah model fixed effect

atau random effect yang paling tepat. Dengan mengikuti criteria Wald,

nilai sttistik Hausman akan mengikuti distribusi chi-square sebagai

berikut:

Juanda dan Juanaidi (2012:184)

Statistik uji hausman ini mengikuti distribusi statistik chi-square

58

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ditolak jika nilai statistik hausman lebih besar daripada nilai kritis

statistic chi-square. Dalam uji hausman dapat dibuat hipotesisnya

sebagai berikut:

Ho : model mengikuti Random Effect

Ha : model mengikuti Fixed Effect

Kriteria penilaiannya yaitu apabila hasil pengujian menunjukkan

p-value > 5% maka Ho diterima, dan jika p-p-value < 5% maka Ho

ditolak. (Rohmana, 2013:245)

3) Uji F (Uji Keberartian Regresi)

Menurut Sudjana (2003:90) uji keberartian regresi linier ganda

dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linier)

yang didapat berdasarkan penelitian ada artinya bila dipakai untuk

membuat kesimpulan mengenai hubungan sejumlah peubah yang

sedang diamati.

Untuk memperoleh gambaran mengenai keberartian hubungan

regresi antara variabel keputusan keuangan yang terdiri dari variabel

(keputusan investasi), (keputusan pendanaan) dan X3 (kebijakan

dividen) terhadap variabel Y (nilai perusahaan), maka dilakukan

pengujian keberartian regresi. Dengan rumusan hipotesis sebagai

berikut:

H0: Regresi Tidak Berarti

H1: Regresi berarti

Dengan menggunakan rumus F yang diformulasikan sebagai berikut:

(Sudjana, 2003:91)

Keterangan :

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu = Jumlah kuadrat sisa

N = Jumlah data

k = Jumlah variabel independen

Menurut Sudjana (2003:91) Langkah-langkah yang dilakukan

untuk menguji keberartian regresi adalah sebagai berikut:

a) Menghitung jumlah kuadrat regresi (JKReg) dengan rumus

b) Mencari jumlah kuadrat sisa (JKsisa) dengan rumus:

Maka bila hasil ini dikonsultasikan dengan nilai tabel F

dengan dk pembilang k dan dk penyebut (n-k-1) , taraf nyata 5% maka

diperoleh . Kesimpulan yang diambil adalah dengan

membandingkan dengan :

- Jika nilai Fhitung> nilai Ftabel, maka H0 ditolak dan H1diterima

- Jika nilai Fhitung ≤ nilai Ftabel, maka H0 diterima dan H1ditolak.

4) Uji t ( Uji Keberartian Koefisien Regresi)

Uji keberartian koefisien regresi pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara

individual dalam menerangkan variasi variabel dependen dengan

menganggap variable independen lainnya bernilai tetap. Adapun rumusan

hipotesisnya adalah sebagai berikut :

Untuk Variabel Independen X1 ( Keputusan Investasi )

H0: =0, tidak ada pengaruh keputusan investasi terhadap nilai

60

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

H1: >0, terdapat pengaruh positif keputusan investasi terhadap nilai

perusahaan

Untuk Variabel Independen X2 ( Keputusan Pendanaan )

H0: =0, tidak ada pengaruh keputusan pendanaan terhadap nilai

perusahaan

H1: >0, terdapat pengaruh positif keputusan pendanaan terhadap nilai

perusahaan

Untuk Variabel Independen X3 ( Kebijakan Dividen )

H0 : β3=0, tidak ada pengaruh kebijakan dividen terhadap nilai

perusahaan

H1: β3>0, terdapat pengaruh positif kebijakan dividen terhadap nilai

perusahaan

Adapun rumus menguji keberartian koefisien regresi adalah

sebagai berikut :

( Sudjana, 2003:111)

Keterangan :

= galat baku koefisien regresi

= nilai variabel bebas

Untuk menentukan galat baku koefisien terlebih dahulu harus

dilakukan pehitungan-perhitungan sebagai berikut :

a) Menghitung Nilai Galat Baku Taksiran Y ( ) , dengan rumus:

(Sudjana, 2003 :110)

b) Menghitung Nilai Koefisien Korelasi Ganda Antara , dengan

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ( Sudjana, 2003:107)

c) Menghitung Jumlah Kuadrat Penyimpangan Peubah ( ), dengan

rumus :

(Sudjana, 2003:77)

d) Menghitung Nilai Galat Baku Koefisien Regresi ( ), dengan

rumus :

(Sudjana, 2003 :110)

Setelah menghitung nilai t langkah selanjutnya membandingkan

nilai dengan nilai tabel student t dengan dk = (n-k-1) taraf

nyata 5% maka yang akan diperoleh nilai . Kesimpulan yang

diambil adalah dengan membandingkan dengan :

- Jika nilai thitung ≤ ttabel, maka H0 diterima dan H1ditolak.

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

A.Simpulan

Berdasarkan hasil penelitian mengenai pengaruh keputusan keuangan yang

terdiri dari keputusan investasi, keputusan pendanaan dan kebijakan dividen

terhadap nilai perusahaan properti & real estate yang terdaftar di Bursa Efek

Indonesia tahun 2012-2013 dapat ditarik kesimpulan sebagai berikut:

1. Keputusan investasi perusahaan properti & real estate cenderung mengalami

penurunan. Rata-rata keputusan investasi perusahaan yang di ukur melalui

rasio MBVA adalah 136%. Keputusan pendanaan perusahaan cenderung

mengalami kenaikan dan rata-rata keputusan pendanaan yang di ukur melalui

rasio DER adalah 104%. Kebijakan dividen perusahaan cenderung mengalami

penurunan dan rata-rata kebijakan dividen yang di ukur melalui rasio DPR

adalah 15%. Nilai perusahaan property & real estate cenderung mengalami

penurunan dan rata-rata nilai perusahaan yang di ukur melalui rasio PBV

adalah 173%.

2. Keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh

signifikan terhadap nilai perusahaan.

3. Keputusan investasi berpengaruh positif signifikan terhadap nilai perusahaan.

4. Keputusan pendanaan berpengaruh positif signifikan terhadap nilai perusahaan.

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu B.Saran

Berdasarkan hasil penelitian yang dilakukan, peneliti memberikan saran

sebagai berikut :

1. Bagi manajer perusahaan diharapkan dapat mengambil keputusan keuangan

dengan lebih baik dalam rangka mencapai tujuan perusahaan yakni

meningkatkan nilai perusahaan sehingga kemakmuran para pemilik perusahaan

meningkat. Hal tersebut karena keputusan keuangan yang meliputi keputusan

investasi, keputusan pendanaan dan kebijakan dividen dalam penelitian ini

menunjukkan pengaruhnya terhadap nilai perusahaan sebesar 89,18%,

sedangkan faktor lainnya hanya berpengaruh terhadap nilai perusahaan sebesar

sisanya yaitu 10,82%.

2. Bagi peneliti selanjutnya yang tertarik untuk meneliti mengenai pengaruh

keputusan keuangan terhadap nilai perusahaan, diharapkan dapat mencoba

meneliti pada objek yang berbeda atau menambahkan variabel lain yang

mempengaruhi nilai perusahaan sebagai pembanding dengan penelitian yang

113

Ismiatun, 2015

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Sumber Buku :

Ambawati, S.D. (2010)Manajemen Keuangan Lanjut. Yogyakarta: Graha Ilmu.

Andari, R. (2009) Manajemen Keuangan