PENGARUH EKSTENSIFIKASI WAJIB PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI (Studi Pada Kantor Pelayanan Pajak Pratama Bandung Karees)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh TRI ELIZABETH

NIM. 0906406

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2014

PENGARUH EKSTENSIFIKASI WAJIB PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI

(Studi Pada Kantor Pelayanan Pajak Pratama Bandung Karees)

Oleh:

Tri Elizabeth

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

Tri Elizabeth 2014 Universitas Pendidikan Indonesia

Mei 2014

Hak cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

BERITA ACARA PELAKSANAAN SIDANG UJIAN SKRIPSI

PENGARUH EKSTENSIFIKASI WAJIB PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI (Studi Pada Kantor Pelayanan Pajak Pratama Bandung Karees)

Skripsi ini telah diuji pada :

Hari/Tanggal : Rabu, 28 Mei 2013

Waktu : 08.00 s.d selesai

Tempat : Ruang Laboratorium Akuntansi FPEB UPI

Panitia ujian terdiri dari :

Ketua : Dr. H. Edi Suryadi, M.Si

NIP. 19600412 198603 1 002

Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003

Anggota : 1. Dr. H. Kusnendi, M.S

NIP. 19600122 198403 1 003

2. Drs. H. Ajang Mulyadi, M.M

NIP. 19611102 198603 1 002

Penguji : 1. Dr. H. Nugraha, S.E, M.Si, Ak

NIP. 196612261990011002

2. Leni Yulianti, S.Pd, M.M

NIP. 197807242001122002

3. Asep Kurniawan, S.Pd, M.Pd

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

KATA PENGANTAR i

UCAPAN TERIMA KASIH ii

ABSTRAK v

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GAMBAR x

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah 1

1.2 Rumusan Masalah 10

1.3 Maksud dan Tujuan Penelitian 10

1.4 Kegunaan Penelitian 11

BAB II LANDASAN TEORI 13

2.1 Teori yang Relevan 2.1.1 Pajak

2.1.1.1 Teori-teori yang Mendukung

Pemungutan Pajak dan Pengertian Pajak

2.1.1.2 Fungsi Pajak dan Syarat Pemungutan Pajak

2.1.1.3 Pengelompokkan Pajak 2.1.1.4 Tata Cara Pemungutan Pajak 2.1.2 Pajak Penghasilan

2.1.2.1 Pengertian Pajak Penghasilan dan Macam-macam Penghasilan 2.1.2.2 Subjek Pajak Penghasilan 2.1.2.3 Bukan Subjek Pajak 2.1.2.4 Dasar Pengenaan Pajak

2.1.2.5 Penghasilan Kena Pajak (PKP) 2.1.2.6 Penghasilan Tidak Kena Pajak 2.1.2.7 Tarif Pajak

2.1.3 Wajib Pajak

2.1.4 Nomor Pokok Wajib Pajak (NPWP) 2.1.4.1 Pengertian dan Fungsi NPWP 2.1.5 Kegiatan Ekstensifikasi

2.1.5.1 Pengertian Ekstensifikasi 2.1.5.2 Tujuan dan Sasaran Kegiatan

Ekstensifikasi

2.1.5.3 Ruang Lingkup Kegiatan Ekstensifikasi 2.1.5.4 Unit Organisasi dan Petugas Pelaksana

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Kegiatan Ekstensifikasi

2.1.5.5 Data dan Pencarian Data yang Digunakan Untuk Pelaksanaan Kegiatan Ekstensifikasi

2.1.5.6 Tata Cara Pelaksanaan Kegiatan Ekstensifikasi

2.1.5.6.1 Persiapan Kegiatan Ekstensifikasi

2.1.5.6.2 Pelaksanaan Kegiatan Ekstensifikasi

2.1.5.6.3 Pengawasan 2.1.5.7 Dasar Hukum

2.1.6 Penelitian Terdahulu

40 42 42 43 45 46 51

2.2 Kerangka Pemikiran 53

2.3 Hipotesis Penelitian 59

BAB III METODE PENELITIAN 60

3.1 Desain Penelitian 60

3.2 Operasionalisasi Variabel 61

3.3 Jenis dan Sumber Data 63

3.4 Teknik Pengumpulan Data 63

3.5 Teknik Analisis Data dan Pengujian Hipotesis 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 69

4.1 Gambaran Objek Penelitian

4.1.1 Sejarah Singkat KPP Pratama Bandung Karees 4.1.2 Visi dan Misi KPP Pratama Bandung Karees

69 69 73 4.2 Deskripsi Hasil Penelitian

4.2.1 Ekstensifikasi

4.2.2 Peneriman Pajak Penghasilan Orang Pribadi

74 74 81 4.3 Analisis Data dan Pengujian Hipotesis

4.3.1 Analisis Data 4.3.2 Pengujian Hipotesis

87 87 91

4.4 Pembahasan 93

BAB V KESIMPULAN DAN SARAN 97

5.1 Kesimpulan 97

5.2 Saran 98

DAFTAR PUSTAKA 101

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Realisasi Penerimaan Pajak Periode 2008-2012 2

Tabel 1.2 Realisasi Pendapatan Negara Tahun 2012 2

Tabel 1.3 Penduduk Usia 15 Tahun Ke Atas yang Bekerja Menurut

Jumlah Jam Kerja Seluruhnya Tahun 2011-2013 4

Tabel 2.1 Tarif Pajak 32

Tabel 2.2 Penelitian Terdahulu 51

Tabel 3.1 Operasionalisasi Variabel 62

Tabel 3.2 Interpretasi Nilai r 66

Tabel 4.1 Wajib Pajak Orang Pribadi Terdaftar Baru Tahun 2009-2012 74 Tabel 4.2 Persentase Pertumbuhan Jumlah Wajib Pajak Orang Pribadi

Terdaftar Baru di KPP Pratama Bandung Karees 2009-2012 80 Tabel 4.3 Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama

Bandung Karees tahun 2009-2012 81

Tabel 4.4 Persentase Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Bandung Karees Tahun 2009-2012 86 Tabel 4.5 Jumlah Wajib Pajak Orang Pribadi Terdaftar Baru dan Jumlah

Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama

Bandung Karees Tahun 2009-2012 88

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR/GRAFIK

Gambar 2.1 Kerangka Pemikiran 58

Gambar 2.2 Hubungan Antar Variabel 59

Gambar 4.1 Foto Udara Wilayah Kerja KPP Pratama Bandung Karees 72 Grafik 4.1 Penambahan Wajib Pajak Orang Pribadi Terdaftar Baru di

KPP Pratama Bandung Karees Tahun 2009 75

Grafik 4.2 Penambahan Wajib Pajak Orang Pribadi Terdaftar Baru di

KPP Pratama Bandung Karees Tahun 2010 76

Grafik 4.3 Penambahan Wajib Pajak Orang Pribadi Terdaftar Baru di

KPP Pratama Bandung Karees Tahun 2011 78

Grafik 4.4 Penambahan Wajib Pajak Orang Pribadi Terdaftar Baru di

KPP Pratama Bandung Karees Tahun 2012 79

Grafik 4.5 Fluktuasi Penerimaan Pajak Penghasilan Pajak Orang Pribadi di KPP Pratama Bandung Karees Tahun 2009 82 Grafik 4.6 Fluktuasi Penerimaan Pajak Penghasilan Pajak Orang

Pribadi di KPP Pratama Bandung Karees Tahun 2010 83 Grafik 4.7 Fluktuasi Penerimaan Pajak Penghasilan Pajak Orang

Pribadi di KPP Pratama Bandung Karees Tahun 2011 84 Grafik 4.8 Fluktuasi Penerimaan Pajak Penghasilan Pajak Orang

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH EKSTENSIFIKASI WAJIB PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI

(Studi Pada Kantor Pelayanan Pajak Pratama Bandung Karees) Oleh:

Tri Elizabeth

Pembimbing: Arvian Triantoro S.Pd., M.Si ABSTRAK

Penelitian ini bertujuan untuk mendeskripsikan ekstensifikasi wajib pajak dan penerimaan Pajak Penghasilan Orang Pribadi, serta menguji pengaruh ekstensifikasi wajib pajak terhadap penerimaan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Bandung Karees. Desain penelitian yang digunakan adalah desain penelitian deskriptif-kuantitatif. Penelitian ini menggunakan data sekunder, yaitu berupa data wajib pajak baru dan data penerimaan Pajak Penghasilan Orang Pribadi yang diperoleh dari Kantor Pelayanan Pajak Pratama Bandung Karees, metode analisis data yang digunakan ialah analisis Korelasi Pearson, dan pengujian hipotesis dilakukan dengan menggunakan uji-t.

Hasil penelitian menunjukkan bahwa kegiatan ekstensifikasi yang dilaksanakan oleh Kantor Pelayanan Pajak Pratama Bandung Karees berpengaruh sebesar 66,58% terhadap penerimaan Pajak Penghasilan Orang Pribadi. Sedangkan sisanya sebesar 33,42% dipengaruhi oleh faktor-faktor lain yang tidak dijelaskan dalam penelitian ini.

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE EFFECT OF EXTENSIFICATION OF TAX PAYERS TO THE REVENUE OF INDIVIDUAL INCOME TAX

(A Study in Kantor Pelayanan Pajak Pratama Bandung Karees) By:

Tri Elizabeth

Advisor: Arvian Triantoro S.Pd., M.Si ABSTRACT

This present research aimed to describe the extensification of tax payers and the revenue of individual income tax, also to test the effect of extensification of tax payers to the revenue of individual income tax in Kantor Pelayanan Pajak Pratama Bandung Karees. This research was designed as a descriptive-quantitative study. Secondary data was used in the form of new tax payers data and the revenue of individual income tax data obtained from Kantor Pelayanan Pajak Pratama Bandung Karees. Pearson Correlation analysis was used as the data analysis method, and the hypothesis was tested using t-test.

The results showed that the extensification conducted by Kantor Pelayanan Pajak Pratama Bandung Karees had effects in the amount of 66,58% to the revenue of individual tax income. Furthermore, the rest 33,42% was affected by other factors not discussed in this research.

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber utama penerimaan yang potensial untuk negara dalam

membiayai semua pengeluaran termasuk pengeluaran pembangunan.

Dikatakan sebagai penerimaan yang potensial untuk negara karena

besarnya pajak seiring dengan laju pertumbuhan penduduk, perekonomian

dan stabilitas politik (Judisenno, 2005:4). Pajak merupakan sumber

utama penerimaan negara yang digunakan untuk membiayai

pengeluaran rutin maupun pembangunan agar tercapai kemakmuran

dan kesejahteraan masyarakat. Hal tersebut tertuang dalam Anggaran

Penerimaan dan Belanja Negara (APBN) dimana penerimaan pajak

merupakan penerimaan dalam negeri yang terbesar.

Walaupun penerimaan pajak selalu menjadi penerimaan yang

terbesar yang diterima oleh negara, pada kenyataannya realisasi

2

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

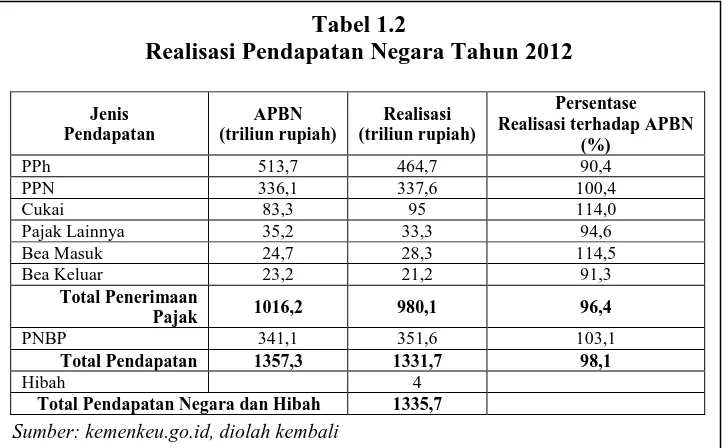

Tabel 1.2

Realisasi Pendapatan Negara Tahun 2012

Sumber: kemenkeu.go.id, diolah kembali

(republika.co.id, 2013). Realisasi penerimaan pajak dari tahun 2009 hingga

tahun 2012 dapat dilihat pada tabel 1.1 di bawah ini.

Tabel 1.1

Realisasi Penerimaan Pajak Periode 2008-2012

Tahun Anggaran

Jumlah

(dalam milyaran rupiah)

Persentase Realisasi Anggaran

(%)

APBN Realisasi

2009 649.454,823 620.039,044 95,47

2010 741.325,906 707.727,023 95,47

2011 878.685,216 873.721,483 99,44

2012 1.016.237,341 980.149,822 96,45

Sumber: kemenkeu.go.id, diolah kembali

Tabel 1.1 menunjukkan bahwa realisasi penerimaan pajak pada tahun 2008

melebihi target yaitu mencapai 108,42% dari target APBN. Namun pada

tahun 2009-2012 realisasi penerimaan pajak tidak mencapai target.

Jenis Pendapatan APBN (triliun rupiah) Realisasi (triliun rupiah) Persentase Realisasi terhadap APBN

(%)

PPh 513,7 464,7 90,4

PPN 336,1 337,6 100,4

Cukai 83,3 95 114,0

Pajak Lainnya 35,2 33,3 94,6

Bea Masuk 24,7 28,3 114,5

Bea Keluar 23,2 21,2 91,3

Total Penerimaan

Pajak 1016,2 980,1 96,4

PNBP 341,1 351,6 103,1

Total Pendapatan 1357,3 1331,7 98,1

Hibah 4

3

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pada tabel 1.2, realisasi penerimaan perpajakan tahun 2012 hanya

sebesar Rp 980,1 triliun dari yang dianggarkan Rp 1.016,2 triliun atau

mencapai target sebesar 96,4 persen dari apa yang telah dianggarkan.

Terdapat 3 jenis pajak yang tidak mencapai target di tahun 2012, yaitu

Pajak Penghasilan (PPh) sebesar Rp 464,7 Triliun, hanya 90,4 persen ; bea

keluar sebesar Rp 21,2 Triliun, hanya 91,3 persen dan Pajak Lainnya

sebesar Rp. 33,3 Triliun, hanya 94,6 persen. Meskipun hanya 3 jenis pajak

yang tidak mencapai target, akan tetapi gap antara target dan realisasi

terlalu besar. Selisih target dan realisasi yang paling besar terdapat pada

PPh dimana gap yang terjadi hampir mencapai 10 persen. Mengingat PPh

merupakan andalan dari penerimaan pajak yang paling besar menyumbang

ke kas negara, tentunya hal ini akan berdampak pada penerimaan negara.

Penerimaan negara akan berkurang sehingga mengakibatkan pembiayaan

pembangunan terutama untuk keperluan pengeluaran rutin negara akan

terganggu.

Hingga saat ini penerimaan PPh masih didominasi oleh PPh Badan.

Kontribusi yang berasal dari penerimaan PPh Orang Pribadi jauh lebih

kecil jika dibandingkan dengan penerimaan PPh Badan. Realisasi

penerimaan PPh Orang Pribadi tercatat sebesar Rp 3,7 triliun sedangkan

4

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Fenomena ini justru terbalik dengan kondisi di luar negeri dimana PPh

Orang pribadi lebih besar dari PPh Badan. Hal ini sejalan dengan

kesadaran akan kewajiban warga negara di negara-negara tersebut bahwa

pembayaran pajak merupakan kewajiban konstitusional warga negara yang

sejalan dengan cita-cita negara demokratis. Selain itu, fenomena ini juga

disebabkan karena sebagai instansi formal terdaftar, badan lebih mudah

terdeteksi kegiatan serta transparan objek pajaknya sehingga pemungutan

pajak atas badan lebih optimal daripada orang pribadi. Padahal jika dilihat

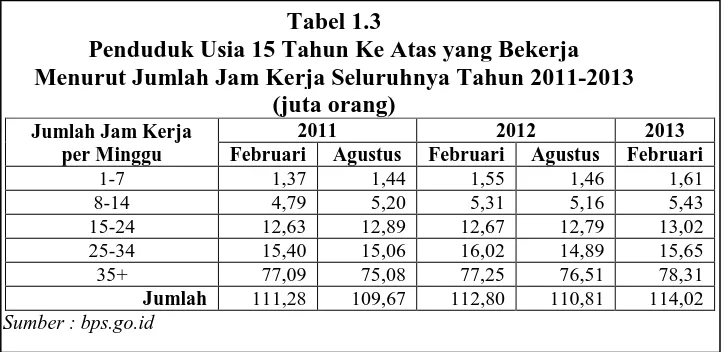

dari Tabel 1.2 , jumlah penduduk berusia kerja (15 tahun atau lebih) yang

bekerja 35 jam atau lebih mencapai 78,3 juta orang pada Februari 2013. Ini

menunjukkan bahwa Indonesia memiliki potensi pajak orang pribadi yang

besar.

Tabel 1.3

Penduduk Usia 15 Tahun Ke Atas yang Bekerja Menurut Jumlah Jam Kerja Seluruhnya Tahun 2011-2013

(juta orang) Jumlah Jam Kerja

per Minggu

2011 2012 2013

Februari Agustus Februari Agustus Februari

1-7 1,37 1,44 1,55 1,46 1,61

8-14 4,79 5,20 5,31 5,16 5,43

15-24 12,63 12,89 12,67 12,79 13,02

25-34 15,40 15,06 16,02 14,89 15,65

35+ 77,09 75,08 77,25 76,51 78,31

Jumlah 111,28 109,67 112,80 110,81 114,02

Sumber : bps.go.id

Selain itu berdasarkan data Direktorat Jenderal Pajak (DJP), dari

5

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pendapatan Tidak Kena Pajak (PTKP). Itu berarti, sebanyak 48 juta orang

mestinya membayar pajak (investor.co.id , 2013). Faktor utama rendahnya

penerimaan PPh Orang Pribadi ialah karena DJP belum memiliki data yang

akurat terkait berapa jumlah tempat usaha wajib pajak, selain itu lokasi

tempat usaha juga cenderung nomaden dan berubah-ubah.

Dengan menerapkan sistem self assesment, maka sangat dibutuhkan

partisipasi dan kesadaran penuh dari masyarakat untuk membayar pajak

secara sukarela. Tetapi pada pelaksanaannya terdapat perbedaan

kepentingan antara pemerintah dan wajib pajak. Dimana wajib pajak

berusaha untuk membayar pajak sekecil mungkin karena dengan

membayar pajak berarti mengurangi kemampuan wajib pajak. Masih

banyak masyarakat yang enggan untuk membayarkan kewajiban

perpajakannya. Untuk sebagian besar masyarakat, membayar pajak

merupakan beban yang senantiasa harus dihindari, agar tidak mengurangi

kekayaannya (Siahaan, 2010). Membayar pajak bukanlah sebuah tindakan

yang mudah seperti membayar untuk mendapatkan suatu barang atau jasa

(konsumsi), tetapi pelaksanaannya penuh dengan hal yang bersifat

emosional. Potensi bertahan untuk tidak membayar pajak sudah menjadi

6

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Di lain pihak pemerintah memerlukan dana untuk membiayai

pengeluaran dalam rangka penyelenggaraan pemerintahan yang sebagian

besar berasal dari penerimaan pajak. Adanya perbedaan kepentingan

tersebut menyebabkan wajib pajak cenderung untuk mengurangi jumlah

pembayaran pajak baik secara legal atau penghindaran pajak (tax

avoidance) maupun ilegal atau penggelapan pajak (tax evasion). Menurut

Suandy (2008:22), pengertian penghindaran pajak ialah sebagai berikut:

Pengurangan pajak (tax avoidance) adalah suatu usaha pengurangan secara legal dengan cara memanfaatkan ketentuan-ketentuan di bidang perpajakan secara optimal, seperti pengecualian dan pemotongan-pemotongan yang diperkenankan maupun memanfaatkan hal-hal yang belum diatur dan kelemahan-kelemahan yang ada dalam peraturan perpajakan yang berlaku.

Sedangkan penggelapan pajak (tax evasion) menurut Suandy (2008:22)

adalah “pengurangan pajak yang dilakukan dengan melanggar peraturan

perpajakan, seperti memberikan data-data palsu atau menyembunyikan

data”. Oleh sebab itu, tantangan terbesar saat ini bagi pemerintah

khususnya DJP melalui Kantor Pelayanan Pajak (KPP) adalah

menumbuhkan kesadaran dan kepatuhan masyarakat dalam hal membayar

pajak. Dengan adanya kesadaran dan kepatuhan wajib pajak maka realisasi

7

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Saat ini masih banyak masyarakat yang belum mendaftarkan dirinya

ke KPP terlepas bahwa penghasilannya di bawah PTKP atau di atas PTKP.

Jika penghasilannya di bawah PTKP maka Wajib Pajak tersebut tidak

harus memiliki NPWP, namun jika penghasilannya di atas PTKP maka

wajib pajak tersebut harus memiliki NPWP. NPWP tersebut akan berfungsi

sebagai identitas diri dalam administrasi perpajakan maka hal ini menjadi

sorotan bagi pemerintah untuk menambah jumlah wajib pajak terdaftar.

Melihat kondisi di atas, maka pemerintah mengeluarkan kebijakan

untuk meningkatkan penerimaan pajak yang diharapkan dapat memperluas

objek dan subjek pajak tanpa harus keluar dari kerangka asas keadilan

perpajakan. Salah satu kebijakan yang dapat dilakukan pemerintah ialah

melalui kegiatan ekstensifikasi wajib pajak. Menurut Surat Edaran

Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001, ekstensifikasi wajib

pajak merupakan kegiatan yang berkaitan dengan penambahan jumlah

wajib pajak terdaftar dan perluasan objek pajak dalam administrasi DJP.

Melalui ekstensifikasi ini diharapkan dapat meningkatkan kesadaran dan

kepatuhan bagi masyarakat dalam memenuhi kewajibannya sebagai warga

negara yang peduli akan pajak, karena sampai saat ini masih banyak

masyarakat yang tidak memahami ataupun dengan sengaja menghindar

8

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Untuk tahun 2012, pemerintah memiliki target kegiatan

ekstensifikasi dapat menambah penerimaan negara sebesar 1,3 triliun.

Salah satu kegiatan ekstensifikasi yang dilakukan ialah dengan sensus

pajak nasional. Melalui kegiatan ini juga diharapkan dapat menambah

sekitar dua juta wajib pajak baru. Berbagai upaya dilakukan agar setiap

masyarakat memiliki NPWP agar mereka memiliki gambaran untuk jumlah

pajak terutangnya.

Berdasarkan Keputusan Direktur Jenderal Pajak Nomor

KEP-112/PJ./2007 tentang Penerapan Organisasi, Tata Kerja, dan Saat Mulai

Beroperasinya Kantor Pelayanan Pajak Pratama dan Kantor Wilayah

Direktorat Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal

Pajak Jawa Barat I, dan Kantor Wilayah Direktorat Jenderal Pajak Jawa

Barat II tanggal 28 Agustus 2007, terhitung mulai tanggal 9 Agustus 2007

KPP Pratama di Kota Madya Bandung dibagi menjadi:

1. KPP Pratama Bandung Bojonegara, 2. KPP Pratama Bandung Cibeunying, 3. KPP Pratama Bandung Cicadas, 4. KPP Pratama Bandung Karees, 5. KPP Pratama Bandung Tegallega.

Adapun wilayah kerja KPP Pratama Bandung Karees meliputi:

1. Kecamatan Kecamatan Regol 2. Kecamatan Lengkong

9

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 4. Kecamatan Batununggal

5. Kecamatan Kiaracondong

Dengan jumlah wilayah kerja meliputi 5 kecamatan, KPP Pratama

Bandung Karees berpotensi untuk menjaring lebih banyak wajib pajak

terdaftar. Dengan semakin banyaknya jumlah wajib pajak yang terdaftar,

maka diperkirakan jumlah penerimaan pajak penghasilannya pun akan

semakin banyak pula.

Sudah banyak peneliti yang melakukan penelitian mengenai

penerimaan PPh Orang Pribadi. Hidayat (2008); Fitriani (2009); Vergina

(2012); dan Adrianti (2012) telah melakukan penelitian mengenai kegiatan

ekstensifikasi terhadap penerimaan PPh Orang Pribadi.

Penelitian-penelitian tersebut memberikan hasil yang berbeda mengenai pengaruh

kegiatan ekstensifikasi terhadap penerimaan PPh Orang Pribadi. Penelitian

yang dilakukan oleh Hidayat (2008); Fitriani (2009);dan Vergina (2012)

memberikan hasil yang sama, yaitu ekstensifikasi memberikan pengaruh

terhadap penerimaan PPh Orang Pribadi. Akan tetapi penelitian yang

dilakukan oleh Adrianti (2012) memberikan hasil bahwa ekstensifikasi

tidak berpengaruh terhadap penerimaan PPh Orang Pribadi.

Atas dasar perbedaan tersebut, penulis tertarik untuk melakukan

penelitian yang serupa tetapi dengan objek yang berbeda dengan

10

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan judul “Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan

Pajak Penghasilan Orang Pribadi”.

1.2. Rumusan Masalah Penelitian

Adapun masalah-masalah yang dirumuskan berkaitan dengan

penelitian yang dilakukan yaitu :

1. Bagaimana ekstensifikasi wajib pajak di KPP Pratama Bandung

Karees.

2. Bagaimana penerimaan pajak penghasilan orang pribadi di KPP

Pratama Bandung Karees.

3. Apakah ekstensifikasi wajib pajak berpengaruh terhadap penerimaan

pajak penghasilan orang pribadi di KPP Pratama Bandung Karees.

1.3. Maksud dan Tujuan Penelitian 1. Maksud Penelitian

Penelitian ini dimaksudkan untuk mengumpulkan data dan

informasi mengenai pengaruh ekstensifikasi wajib pajak dengan

penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama

11

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Tujuan Penelitian

Sedangkan tujuan penelitian ini ialah sebagai berikut :

a. Untuk mengetahui ekstensifikasi wajib pajak di KPP Pratama

Bandung Karees.

b. Untuk mengetahui penerimaan pajak penghasilan orang pribadi di

KPP Pratama Bandung Karees.

c. Untuk mengetahui apakah ekstensifikasi wajib pajak berpengaruh

terhadap penerimaan pajak penghasilan orang pribadi di KPP

Pratama Bandung Karees.

1.4. Kegunaan Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat memberikan

kegunaan sebagai berikut :

1. Bagi Kantor Pelayanan Pajak

Penelitian ini diharapkan dapat digunakan sebagai masukan bagi pihak

KPP Pratama Bandung Karees dan aparat pajak sehingga dapat

meningkatkan pelayanan dan mengetahui upaya yang efektif untuk

12

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penghasilan orang pribadi pun akan meningkat dengan meningkatnya

jumlah wajib pajak terdaftar.

2. Bagi Penulis

Penelitian ini bermanfaat untuk menambah pengetahuan mengenai

kegiatan ekstensifikasi yang dapat digunakan untuk mengukur

penerimaan pajak penghasilan orang pribadi.

3. Bagi Peneliti Berikutnya

Penelitian ini diharapkan dapat menjadi bahan referensi untuk

penelitian selanjutnya pada bidang perpajakan khususnya kegiatan

ekstensifikasi.

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Dalam mendapatkan suatu hasil yang baik atas suatu permasalahan

sehingga tujuan dan manfaat yang diinginkan dapat tercapai, maka dalam

pelaksanaannya diperlukan data yang akurat sesuai dengan kebutuhan untuk

dijadikan sebagai bahan pengadaan pengkajian. Data yang akurat adalah

data-data yang memenuhi syarat validitasnya (dapat dipercaya) dan data-data yang

memenuhi reliabilitasnya (terdapat konsistensi atau keajegan). Untuk

mendapatkan dan memperoleh data yang akurat tersebut sebagaimana yang

lazim digunakan dan berlaku dalam dunia ilmu pengetahuan, maka dilakukan

dan diperoleh melalui metode penelitian yang benar dan dilaksanakan sesuai

dengan tingkat kebutuhannya.

Desain penelitian yang digunakan dalam penelitian ini adalah deskriptif

kuantitatif. Menurut Sugiyono (2003:11) penelitian berdasarkan tingkat

eksplanasinya (tingkat kejelasan) dapat digolongkan menjadi tiga, yaitu:

penelitian deskriptif, penelitian komparatif, dan penelitian asosiatif. Penelitian

deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel

61

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perbandingan atau menghubungkan dengan variabel yang lain. Sedangkan

menurut Kuncoro (2003:8), penelitian deskriptif meliputi pengumpulan data

untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari

subjek penelitian. Menurut Sugiyono (2003:14), penelitian kuantitatif, adalah

“penelitian dengan maksud memperoleh data yang berbentuk angka, atau data

kuantitatif yang diangkakan”.

Berdasarkan teori diatas, maka dapat diambil pengertian bahwa

penelitan ini dilakukan untuk memperoleh data mengenai variabel dependen

yaitu penerimaan pajak penghasilan orang pribadi dan variabel independen

yaitu ekstensifikasi Wajib Pajak yang kemudian diangkakan sesuai dengan

metode yang rasional untuk diuji hipotesis.

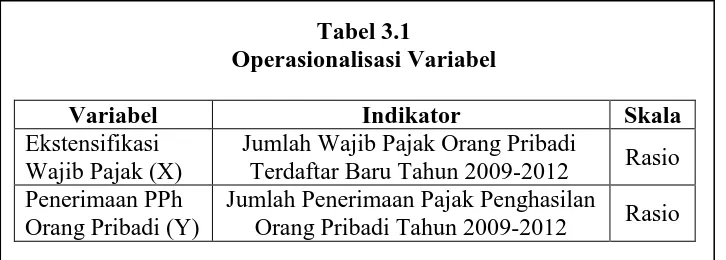

3.2 Operasionalisasi Variabel

Pengertian variabel dikemukakan oleh Arikunto (2006:116) sebagai

berikut:

62

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian ini, peneliti akan menggunakan satu variabel independen

dan satu variabel dependen.

Variabel bebas atau independen (X) dalam penelitian ini adalah

ekstensifikasi Wajib Pajak yang terdaftar pada KPP Pratama Bandung

Karees. Ekstensifikasi adalah kegiatan yang berkaitan dengan penambahan

jumlah Wajib Pajak terdaftar dan perluasan objek pajak dalam administrasi

Direktorat Jenderal Pajak (DJP).

Variabel terikat atau dependen (Y) dalam penelitian ini adalah

penerimaan pajak penghasilan orang pribadi. Pajak penghasilan adalah

pajak yang dikenakan terhadap Subjek Pajak atas penghasilan yang

diterima atau diperolehnya dalam Tahun Pajak atau dapat pula dikenakan

pajak untuk penghasilan dalam bagian Tahun Pajak, apabila kewajiban

pajak subjektifnya dimulai atau berakhir dalam Tahun Pajak.

Adapun operasionalisasi variabel dalam penelitian ini sebagai

berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Ekstensifikasi Wajib Pajak (X)

Jumlah Wajib Pajak Orang Pribadi

Terdaftar Baru Tahun 2009-2012 Rasio Penerimaan PPh

Orang Pribadi (Y)

Jumlah Penerimaan Pajak Penghasilan

63

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

64

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data runtut

waktu (time-series). Menurut Kuncoro (2003:125), data runtut waktu

adalah data yang secara kronologis disusun menurut waktu pada suatu

variabel tertentu. Pada penelitian ini, peneliti menggunakan runtut waktu

selama empat tahun yaitu dari tahun 2009-2012, karena penerimaan pajak

dari tahun 2009 hingga 2012 tidak mencapai target. Jenis data yang

digunakan dalam penelitian ini menurut sumbernya adalah data sekunder.

Kuncoro (2003:127) menyatakan bahwa data sekunder biasanya telah

dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data. Data yang digunakan dalam penelitian ini

adalah data sekunder dalam hal ini dari Kantor Pelayanan Pajak Pratama

Bandung Karees. Adapun yang menjadi sumber data dalam penelitian ini

adalah laporan data statistik jumlah wajib pajak baru yang terdaftar dan

penerimaan pajak penghasilan orang pribadi dari KPP Pratama Bandung

Karees dari tahun 2009-2012.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah

melalui dokumentasi. Dokumentasi merupakan pengumpulan data dengan

65

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terkait dengan masalah yang diteliti yaitu berupa laporan statistik jumlah

wajib pajak baru serta penerimaan pajak penghasilan orang pribadi dari

tahun 2009, 2010, 2011, dan 2012.

3.5 Teknik Analisis Data dan Pengujian Hipotesis 1. Analisis Data

Langkah pertama yang dilakukan dalam menganalisis data yaitu

dengan mengumpulkan data mengenai jumlah wajib pajak terdaftar baru

dan jumlah penerimaan pajak penghasilan orang pribadi di KPP Pratama

Bandung Karees.

Setelah data yang diperlukan terkumpul, maka langkah

selanjutnya ialah dengan melakukan analisis deskriptif terhadap variabel

X dan variabel Y, kemudian data variabel X dan variabel Y diolah

dengan menggunakan korelasi Pearson. Korelasi ini digunakan untuk

mengetahui derajat hubungan dan kontribusi variabel bebas dengan

variabel terikat.

a. Analisis Korelasi

Digunakan untuk mengukur kekuatan, kelemahan, dan arah

hubungan antara dua variabel yang diteliti. Koefisien korelasi

66

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

∑ ∑ ∑

√{ ∑ ∑ }{ ∑ ∑ }

(Sudjana, 2004 : 244)

Keterangan:

r = Koefisien korelasi

= Jumlah penerimaan PPh OP

= Jumlah Wajib Pajak OP terdaftar baru

= ukuran sampel

Besarnya koefisien korelasi adalah -1 0 1, dengan kriteria

sebagai berikut:

1) Jika r = -1 atau mendekati -1, maka terdapat hubungan antara

kedua variabel kuat dengan arah berlawanan atau negatif.

2) Jika r = 1 atau mendekati 1, maka terdapat hubungan antara

kedua variabel kuat dengan arah searah atau positif.

3) Jika r = 0 atau mendekati 0, maka hubungan antara kedua

variabel sangat lemah atau tidak ada hubungan sama sekali.

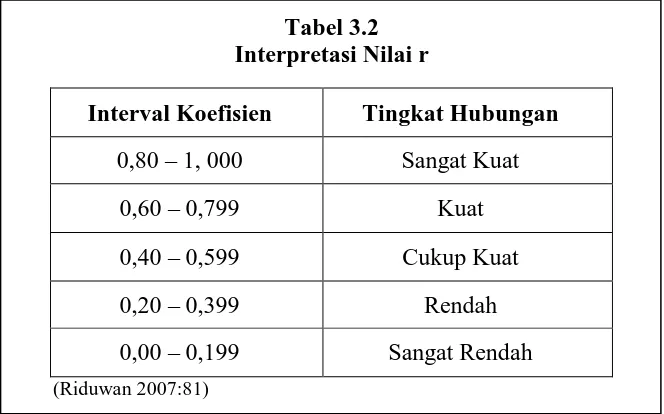

Sedangkan arti nilai r akan dikonsultasikan dengan tabel

67

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

[image:31.612.195.527.121.328.2]Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.2 Interpretasi Nilai r

Interval Koefisien Tingkat Hubungan

0,80 – 1, 000 Sangat Kuat

0,60 – 0,799 Kuat

0,40 – 0,599 Cukup Kuat

0,20 – 0,399 Rendah

0,00 – 0,199 Sangat Rendah

(Riduwan 2007:81)

Perhitungan analisis korelasi dilakukan dengan menggunakan

software SPSS versi 20.

b. Koefisien Determinasi

Koefisien determinasi menunjukkan besarnya pengaruh

variabel independen terhadap variabel dependen, dengan rumus

sebagai berikut:

Kd = r2 . 100%

Keterangan:

Kd = koefisien determinasi, yaitu persentasi dari pengaruh

variabel X terhadap variabel Y. Batas Kd adalah 0 Kd

100%.

2. Pengujian Hipotesis

68

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

H0: Ekstensifikasi Wajib Pajak tidak berpengaruh terhadap

Penerimaan Pajak Penghasilan Orang Pribadi.

H1: Ekstensifikasi Wajib Pajak berpengaruh terhadap

Penerimaan Pajak Penghasilan Orang Pribadi.

Untuk menguji hipotesis, yaitu signifikasi variabel bebas

(independen) yaitu ekstensifikasi Wajib Pajak terhadap variabel

terikat (dependen) yaitu penerimaan Pajak Penghasilan Orang Pribadi,

akan dilakukan dengan uji t.

a. Menghitung Nilai t

Rumus statistik uji t yang digunakan adalah:

t = √

√

(Sugiyono, 2012 : 250)

Keterangan:

t : t hitung

r : koefisien korelasi

n : jumlah sampel

b. Kriteria Pengujian

1) Jika thitung > ttabel, maka H0 ditolak, H1 diterima, berarti

terdapat hubungan antara ekstensifikasi Wajib Pajak dengan

69

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2) Jika thitung ttabel , maka H0 diterima, H1 ditolak, berarti tidak

terdapat hubungan antara ekstensifikasi Wajib Pajak dengan

penerimaan Pajak Penghasilan Orang Pribadi.

c. Membandingkan antara thitung dengan ttabel

H0 diterima jika thitung ttabel.

H1 diterima jika thitung > ttabel.

d. Kesimpulan

1) Jika H0 diterima atau H1 ditolak, berarti ekstensifikasi Wajib

Pajak tidak berpengaruh terhadap penerimaan Pajak Penghasilan

Orang Pribadi.

2) Jika H0 ditolak atau H1 diterima, berarti ekstensifikasi Wajib

Pajak berpengaruh terhadap penerimaan Pajak Penghasilan

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh ekstensifikasi wajib pajak

terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Bandung

Karees, maka penulis dapat menarik kesimpulan sebagai berikut.

1. Kegiatan ekstensifikasi wajib pajak yang dilakukan oleh KPP Pratama

Bandung Karees dari tahun 2009 hingga 2012 sesuai dengan PER-16/PJ/2007

melalui pemberi kerja dan PER-175/PJ./2006 melalui pendataan objek Pajak

Bumi dan Bangunan (PBB). Dengan adanya kegiatan ekstensifikasi yang

dilakukan oleh KPP Pratama Bandung Karees, sejak tahun 2009-2012 wajib

pajak baru yang terdaftar adalah sebesar 35.961.

2. Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Bandung

Karees sejak tahun 2009 hingga tahun 2012 terus mengalami peningkatan.

Selama tahun 2009 hingga tahun 2012, total penerimaan Pajak Penghasilan

Orang Pribadi di KPP Pratama Bandung Karees adalah sebesar Rp

625.696.840.423.

3. Berdasarkan hasil perhitungan analisis korelasi Pearson dengan

98

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ekstensifikasi wajib pajak dan variabel penerimaan PPh Orang Pribadi,

sebesar 0,816 (positif). Hasil ini menunjukkan hubungan yang sangat kuat

antara variabel ekstensifikasi Wajib Pajak dengan variabel penerimaan Pajak

Penghasilan Orang Pribadi yang bersifat searah, artinya bila terjadi kenaikan

kegiatan ekstensifikasi akan mengakibatkan kenaikan penerimaan Pajak

Penghasilan Orang Pribadi. Berdasarkan hasil uji hipotesis, besarnya t hitung =

9,53 > t tabel = 1,67866, maka H0 ditolak dan Ha diterima, maka hipotesis

yang dikemukakan oleh penulis yaitu “Ekstensifikasi Wajib Pajak

berpengaruh terhadap Penerimaan Pajak Penghasilan Orang Pribadi” dapat

diterima.

5.2 Saran

Penulis menyadari sepenuhnya bahwa dalam penyusunan penelitian ini

teerdapat kelemahan-kelemahan yang perlu mendapat perbaikan. Hal tersebut antara

lain disebabkan adanya keterbatasan dalam penelitian yaitu: serta ruang lingkup

penelitian yang hanya satu KPP,dengan terbatas pada satu KPP hasil penelitian

dirasakan hanya memberikan manfaat yang sedikit dalam pengembangan teori

tentang perilaku perpajakan.

Berdasarkan hasil kesimpulan dan keterbatasan penelitian, maka penulis

99

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1. Bagi Kantor Pelayanan Pajak:

a. Kegiatan ekstensifikasi harus dilaksanakan secara konsekuen dan juga

konsisten untuk dapat terus meningkatkan jumlah penerimaan Pajak

Penghasilan Orang Pribadi.

b. Dalam pelaksanaan kegiatan ekstensifikasi, sebaiknya petugas yang turun

ke lapangan memiliki kompetensi dalam arti memiliki keahlian (skill),

pengetahuan (knowledge) tentang perpajakan, dan teknik komunikasi

yang baik serta memiliki motivasi yang tinggi sebagai pelayan publik

agar masyarakat dengan sukarela mendaftarkan dirinya sebagai Wajib

Pajak.

c. Menjalin kerjasama dengan pihak eksternal terkait untuk meningkatkan

strategi ekstensifikasi Wajib Pajak Orang Pribadi agar memberikan hasil

yang lebih optimal.

2. Bagi Wajib Pajak

a. Wajib Pajak diharapkan lebih kooperatif lagi dengan petugas pajak, yaitu

dengan memberikan dokumen, catatan, maupun data lainnya yang

sebenarnya.

b. Wajib Pajak diharapkan lebih sadar dan juga patuh akan kewajiban

perpajakannya sebagai bentuk pengabdian kepada negara.

100

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Untuk peneliti selanjutnya sebaiknya melakukan penelitian mengenai kegiatan

ekstensifikasi dengan memperluas ruang lingkup penelitian; lebih

memperlihatkan karakter Wajib Pajak Orang Pribadi berdasarkan property

base yang sasarannya meliputi mall, pertokoan, dan pusat perdagangan; serta

menambah variabel yang tidak digunakan dalam penelitian ini, misalnya

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA Buku :

Arikunto, Suharsimi. (2006). Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta: Rhineka Cipta.

Devano, S dan Rahayu,S. (2006). Perpajakan: Konsep, Teori, dan Isu. Jakarta: Kencana.

Kuncoro, M. (2003). Metode Riset untuk Bisnis & Ekonomi. Jakarta: Penerbit Erlangga.

Mardiasmo. (2009). Perpajakan Edisi Revisi 2009. Yogyakarta: Andi.

Markus, Muda. (2005). Perpajakan Indonesia Suatu Pengantar. Jakarta: PT. Gramedia Pustaka Utama.

Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan Skripsi. Bandung: UPI.

Rimsky K. Judiseno. (2005). Pajak dan Strategi Bisnis. Jakarta: PT. Gramedia Pustaka Utama.

Siahaan, M.P. (2010). Hukum Pajak Elementer. Yogyakarta: Graha Ilmu.

Suandy, Erly. (2006). Perpajakan. Jakarta: Salemba Empat.

________ .(2008). Hukum Pajak. Jakarta: Salemba Empat.

Sugiyono. (2003). Metode Penelitian Administrasi. Bandung: CV Alfabeta.

_______. (2012). Metode Penelitian Bisnis. Bandung: CV Alfabeta.

102

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Jurnal :

Adrianti, Wella. (2009). “Pengaruh Ekstensifikasi Pajak dan Tingkat Kepatuhan

Wajib Pajak Terhadap Tingkat Penerimaan Pajak Penghasilan Pada Kantor

Pelayanan Pajak (Pratama) Kota Tanjungpinang”, e-Jurnal Universitas Maritim Raja Ali Haji.

Fitriani, Dini., dan Saputra, Putu, M.A., (2009). “Analisa Faktor-Faktor yang

Mempengaruhi Jumlah Penerimaan Pajak Penghasilan Orang Pribadi”,

Journal of Indonesian Applied Economics. Vol.3 No. 2 p.135-149

Vergina., dan Juwita,R. (2012). “Pengaruh Ekstensifikasi dan Intensifikasi Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak

Pratama Palembang Ilir Barat”. E-Jurnal Sekolah Tinggi Ilmu Ekonomi Multi Data Palembang.

Skripsi :

Hidayat, Abu G.A. (2008). Pengaruh Kegiatan Ekstensifikasi Terhadap Penerimaan Pajak Penghasilan Orang Pribadi. Skripsi. Bandung: Universitas Widyatama

Artikel:

Purnomo, D. (2012). Data Nasional Untuk Optimalisasi Penerimaan Pajak. [Online]. Tersedia: http://www.pajak.go.id/content/article/data-nasional-untuk-optimalisasi-penerimaan-pajak. [27 Mei 2013]

. (2012). Penerimaan Negara, Ekstensifikasi Pajak Dimulai Tahun 2013. [Online].Tersedia:http://www.ortax.org/ortax/?mod=berita&page=show&id=1 2702&q=&hlm=25 [27 Mei 2013]

. (2013). Penerimaan Pajak 2009-2012 Tak Capai Target. [Online]. Tersedia:http://www.republika.co.id/berita/ekonomi/keuangan/13/06/11/mo80 by-penerimaan-pajak-20092012-tak-capai-target [15 September 2013]

. (2013). Realisasi Penerimaan PPH Pribadi Rp 3,7 Triliun. [Online]. Tersedia:http://www.beritasatu.com/ekonomi/90444-realisasi-pph-pribadi-rp3-7-triliun.html [12 September 2013]

103

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Peraturan Perundang-Undangan:

Keputusan Direktur Jenderal Pajak Nomor KEP-112/PJ.2007 tentang Penerapan Organisasi, Tata Kerja, dan Saat Mulai Beroperasinya Kantor Pelayanan Pajak Pratama dan Kantor Wilayah Direktorat Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I, dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II

Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2007 tentang Pemberian Nomor Pokok Wajib Pajak Orang Pribadi yang Berstatus Sebagai Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai Melalui Pemberi Kerja/Bendaharawan Pemerintah

Peraturan Direktur Jenderal Pajak Nomor PER-116/PJ/2007 tentang Ekstensifikasi Wajib Pajak Orang Pribadi Melalui Pendataan Objek Pajak Bumi dan Bangunan

Peraturan Pemerintah Nomor 31 Tahun 2012 tentang Pemberian dan Penghimpunan Data dan Informasi yang Berkaitan Dengan Perpajakan

Peraturan Direktur Jenderal Pajak Nomor: PER-175/PJ/2006 tentang Tata Cara Pemutakhiran Data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha dan/atau Memiliki Tempat Usaha di Pusat Perdagangan dan/atau Pertokoan

Surat Edaran Direktur Jenderal Pajak Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak.

Surat Edaran Direktur Jenderal Pajak Nomor : SE-59/PJ/2008 tentang Pemberian NPWP Bagi Karayawan

Surat Edaran Direktur Jenderal Pajak Nomor SE-113/PJ/2010 tentang Penggalian Potensi dan Pengamanan Penerimaan Pajak Orang Pribadi Baru.

Surat Edaran Direktur Jenderal Pajak Nomor : SE-03/PJ.01/2010 tentang Usulan Daftar Isian Pelaksanaan Anggaran (DIPA) Tahun Anggaran 2011 Untuk Kegiatan Pendataan, Penilaian, dan Ekstensifikasi

Surat Edaran Direktorat Jenderal Pajak: SE-26/PJ.2/1988 tanggal 27 Juli 1988

104

Tri Elizabeth, 2014

Pengaruh Ekstensifikasi Wajib Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Surat Edaran Direktur Jenderal Pajak Nomor SE-13/PJ./2007 tentang Penjelasan Peraturan Direktur Jenderal Pajak Nomor: PER-175/PJ./2006 tentang Tata cara pemutakhiran data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi

Surat Edaran Nomor: SE-13/PJ/2007 tentang Penjelasan Peraturan Direktur Jenderal Pajak Nomor: PER-175/PJ./2006 tentang Tata Cara Pemutakhiran Data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha dan/atau Memliki Tempat Usaha di Pusat Perdagangan dan/atau Pertokoan.Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan

Surat Edaran Direktur Jenderal Pajak Nomor SE-4/PJ.01/2007 tentang Standar Biaya Kegiatan Ekstensifikasi WP Orang Pribadi Yang Berstatus Sebagai Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

Surat Kabar :

. (2012). “Target Ekstensifikasi Pajak Tahun Ini Rp 1,3 Triliun”. Kontan. (13 April 2012)

Internet:

bps.go.id