Informasi Dokumen

- Penulis:

- Ragil Setia Budi

- Pengajar:

- Mahendra Adhi Nugroho, S.E., M.Sc.

- Sekolah: Universitas Negeri Yogyakarta

- Mata Pelajaran: Akuntansi

- Topik: PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN BERBASIS WEB PADA RUMAH MAKAN AYAM GEPREK MANTAP

- Tipe: Skripsi

- Tahun: 2016

- Kota: Yogyakarta

Ringkasan Dokumen

I. Relevansi Kajian Teori terhadap Objektif Pendidikan dan Hasil Pembelajaran

Bab II skripsi ini, “Kajian Teori”, menyediakan landasan teori yang penting untuk memahami konsep-konsep kunci dalam perancangan sistem informasi akuntansi penjualan berbasis web. Bagian ini relevan dengan objektif pendidikan dengan memperkenalkan pelajar kepada teori-teori sistem informasi, sistem informasi akuntansi, dan pengembangan sistem. Penggunaan teori-teori seperti System Development Life Cycle (SDLC) dan model PIECES dalam analisis sistem menunjukkan pemahaman yang mendalam tentang metodologi penelitian dan praktik terbaik dalam bidang ini. Dengan menganalisis teori-teori ini, pelajar dapat mengaplikasikan pengetahuan teoritis ke dalam konteks praktikal pembangunan sistem.

1.1 Sistem Informasi dan Akuntansi

Definisi sistem informasi dan sistem informasi akuntansi (SIA) yang dibahas menunjukkan pemahaman asas tentang bagaimana data transaksi diproses menjadi informasi berguna bagi pengambilan keputusan. Penggunaan karya Jogiyanto dan Mulyadi memperlihatkan kepada pelajar pentingnya memilih sumber rujukan akademik yang sahih. Pemahaman tentang relevansi, ketepatan masa, dan ketepatan nilai informasi sangat penting bagi pelajar untuk menghasilkan sistem yang berkesan dan bermakna. Ini menghubungkan teori kepada praktik pengurusan maklumat yang efektif dan efisien.

1.2 Sistem Informasi Akuntansi Penjualan

Perbincangan mengenai Sistem Informasi Akuntansi Penjualan memberikan fokus khusus kepada proses-proses yang terlibat dalam mencatat dan melaporkan penjualan. Ini menghubungkan teori kepada praktik, menunjukkan bagaimana prinsip-prinsip akuntansi diterapkan dalam konteks sistem informasi. Kajian tentang fungsi-fungsi yang terlibat (penjualan, kas, gudang, pengapalan, dan perakaunan), dokumen yang digunakan (nota penjualan, bukti setor bank), dan prosedur-prosedur pengendalian dalaman (organisasi, otorisasi, prosedur pencatatan, dan praktik yang sihat) memberikan pemahaman yang komprehensif tentang sistem tersebut. Ini membolehkan pelajar untuk menganalisis kecekapan dan keberkesanan sistem yang berbeza.

1.3 Pengembangan Sistem dan SDLC

Penggunaan model SDLC (System Development Life Cycle) sebagai metodologi pembangunan sistem menunjukkan pendekatan sistematik dan bertahap dalam pembangunan sistem. Pelajar belajar tentang analisis sistem (termasuk analisis PIECES dan analisis keperluan sistem), perancangan sistem (input, output, dan pangkalan data), implementasi sistem (perancangan pelaksanaan, pembangunan dan ujian program, analisis keputusan pelaksanaan, dan penukaran sistem), dan pelbagai kaedah penukaran sistem. Memahami langkah-langkah ini penting dalam membangun dan menguji sistem yang efisien dan efektif.

1.4 Sistem Berbasis Web

Penjelasan mengenai sistem maklumat berasaskan web meningkatkan pemahaman pelajar tentang kelebihan dan kekurangan sistem berasaskan web berbanding sistem berasaskan desktop. Aspek-aspek penting seperti kebolehan akses jarak jauh, pemprosesan masa nyata, dan kebebasan platform dibincangkan. Ini menunjukkan kepada pelajar tentang pertimbangan-pertimbangan praktikal dan teknologi yang perlu dipertimbangkan semasa mereka memilih antara sistem yang berbeza. Kebolehan melaksanakan sistem daripada pelbagai sistem operasi dan peranti juga dijelaskan.

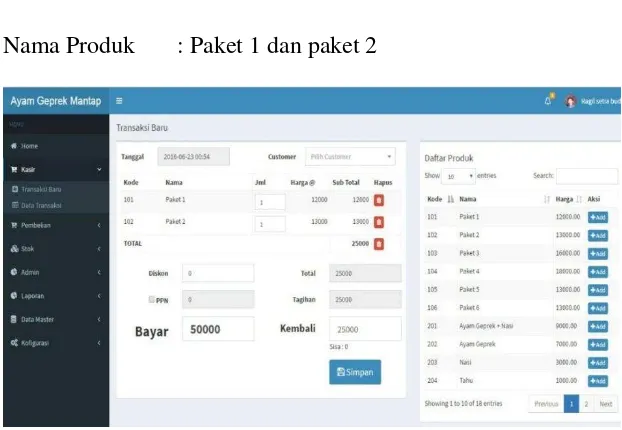

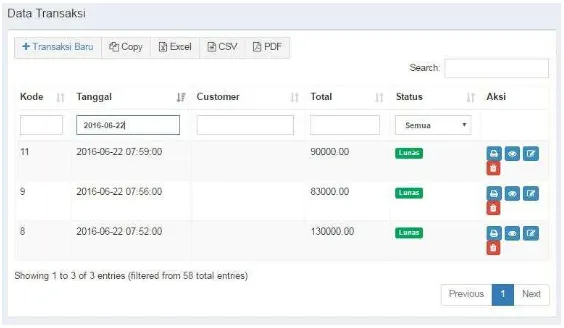

1.5 Desain Program Sistem Informasi Akuntansi Penjualan Berbasis Web

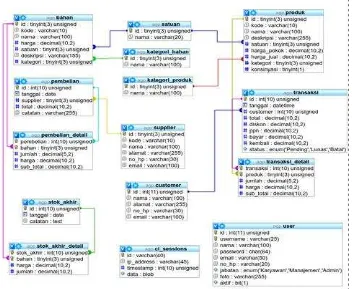

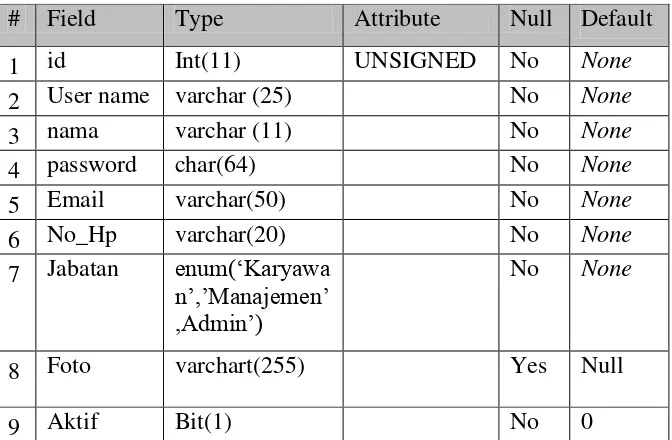

Bahagian ini menggariskan reka bentuk program yang dicadangkan, meliputi reka bentuk input (borang log masuk pentadbir, borang input data pentadbir, borang input produk, borang input kategori produk, borang input pembayaran, dan borang pendaftaran pelanggan), reka bentuk output (laporan butiran transaksi, laporan data produk, laporan data pelanggan, dan laporan jualan), dan reka bentuk pangkalan data (jadual pentadbir, jadual ahli/pelanggan, dan jadual produk). Ini membolehkan pelajar untuk memahami proses reka bentuk dan bagaimana keperluan sistem diterjemahkan kepada spesifikasi yang boleh dilaksanakan. Perbincangan ini penting bagi pelajar untuk memahami bagaimana sistem harus direka bentuk.

II. Relevansi Metodologi Penyelidikan terhadap Objektif Pendidikan dan Hasil Pembelajaran

Bab III, “Metodologi Penyelidikan”, menerangkan pendekatan penyelidikan dan kaedah yang digunakan dalam skripsi. Ini penting untuk tujuan pendidikan kerana menunjukkan kepada pelajar bagaimana penyelidikan dijalankan secara sistematik dan saintifik. Pendekatan penyelidikan pembangunan dan penggunaan teknik pengumpulan data seperti temu bual dan dokumentasi memberikan pemahaman tentang kaedah penyelidikan yang sesuai untuk projek pembangunan sistem.

2.1 Reka Bentuk Penyelidikan

Penerangan tentang reka bentuk penyelidikan pembangunan memberikan konteks untuk metodologi yang digunakan. Ini menunjukkan kepada pelajar pilihan yang ada dan kelebihan dan kekurangan pendekatan penyelidikan pembangunan dalam membangun sistem. Ini penting bagi pelajar untuk memahami bagaimana untuk merancang penyelidikan mereka sendiri.

2.2 Teknik Pengumpulan Data

Kaedah pengumpulan data (temu bual dan dokumentasi) menerangkan bagaimana data dikumpulkan untuk pembangunan sistem. Ini penting bagi pelajar untuk memahami proses pengumpulan data dalam konteks kajian sistem dan pembangunannya. Pelajar belajar tentang kelebihan dan kekurangan pelbagai kaedah pengumpulan data dan cara untuk memilih kaedah yang paling sesuai untuk projek mereka sendiri.

2.3 Analisis Data

Penjelasan tentang teknik analisis data menunjukkan bagaimana data yang dikumpulkan dianalisis dan ditafsirkan untuk membuat kesimpulan. Ini menunjukkan kepada pelajar bagaimana untuk menganalisis data mereka sendiri dengan cara yang sistematik dan saintifik. Perbincangan tentang teknik analisis yang sesuai penting untuk hasil pembelajaran pelajar.

III. Relevansi Hasil Penyelidikan dan Pembahasan terhadap Objektif Pendidikan dan Hasil Pembelajaran

Bab IV, “Hasil Penyelidikan dan Perbincangan”, membentangkan dapatan kajian dan analisis yang dijalankan. Ini adalah bahagian utama skripsi yang menunjukkan aplikasi teori dan metodologi. Ini penting untuk tujuan pendidikan kerana ia menunjukkan kepada pelajar bagaimana untuk menganalisis data dan menarik kesimpulan yang bermakna. Ini termasuk penerangan data syarikat, keputusan penyelidikan, perbincangan keputusan, dan keterbatasan kajian.

3.1 Analisis Sistem sedia ada

Analisis sistem sedia ada di Ayam Geprek Mantap menunjukkan kepada pelajar tentang keperluan untuk menilai sistem sedia ada sebelum membangun sistem baru. Ini membantu pelajar untuk memahami bagaimana untuk mengenal pasti kekuatan dan kelemahan sistem sedia ada dan bagaimana untuk menggunakan maklumat ini untuk memaklumkan pembangunan sistem yang baharu. Ia juga menyediakan konteks untuk penilaian sistem.

3.2 Pembangunan dan Pelaksanaan Sistem Baharu

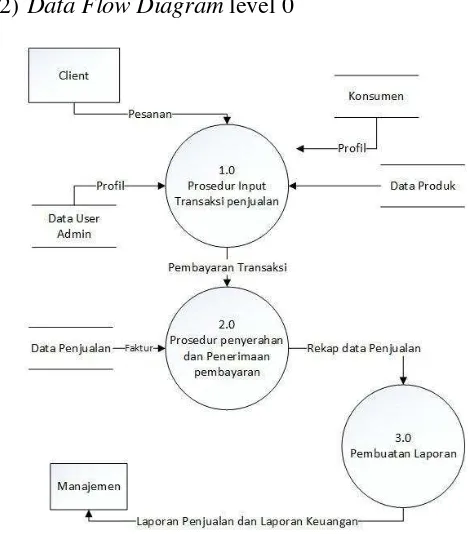

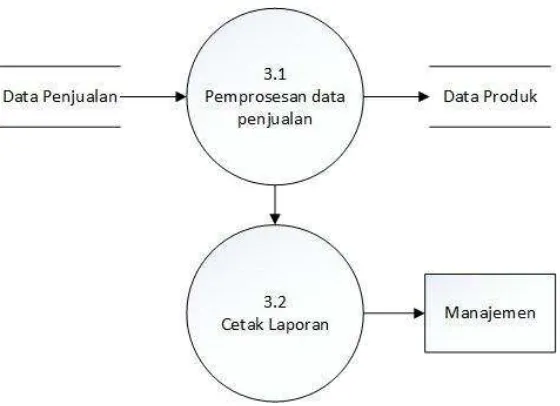

Penerangan tentang pembangunan dan pelaksanaan sistem baharu menunjukkan kepada pelajar tentang proses pembangunan sistem secara praktikal. Ini termasuk analisis PIECES, analisis keperluan sistem, analisis kelayakan sistem, reka bentuk sistem, pembangunan dan pengujian program, serta pelaksanaan sistem. Ini adalah bahagian penting bagi pelajar untuk memahami bagaimana untuk membangun dan melaksanakan sistem maklumat.

3.3 Analisis Keputusan dan Kesimpulan

Analisis keputusan dan kesimpulan menunjukkan kepada pelajar tentang cara untuk mentafsir keputusan penyelidikan dan menarik kesimpulan yang bermakna. Ini penting bagi pelajar untuk memahami bagaimana untuk berkomunikasi keputusan penyelidikan mereka dan bagaimana untuk menyokong hujah mereka dengan bukti. Perbincangan tentang keterbatasan kajian juga membantu pelajar untuk memahami had penyelidikan dan kepentingan pertimbangan yang teliti.

IV. Kesimpulan dan Saran

Bab V, “Kesimpulan dan Saran”, merumuskan dapatan kajian dan memberikan saran untuk penyelidikan dan aplikasi selanjutnya. Bahagian ini penting untuk tujuan pendidikan kerana ia menunjukkan kepada pelajar bagaimana untuk menyimpulkan hasil penyelidikan mereka dan membuat saran yang praktikal dan bermakna. Ini termasuk ringkasan keputusan dan saran yang boleh diberikan kepada Ayam Geprek Mantap.