PENGARUH LABA USAHA DAN NILAI J AMINAN K REDIT TERHADAP K EPUTUSAN PEMBERIAN KREDIT INVESTASI DI

BANK ICB BUMIPUTERA CABANG WIYUNG

SKRIPSI

Diajukan oleh : Wiwin Erfina Simanjuntak

0813010122 / FE / AK

Kepada

FAKULTAS EKONOMI

SKRIPSI

PENGARUH LABA USAHA DAN NILAI J AMINAN K REDIT TERHADAP K EPUTUSAN PEMBERIAN KREDIT INVESTASI DI

BANK ICB.BUMIPUTERA CABANG WIYUNG Disusun Oleh :

Wiwin Erfina Simanjuntak 0813010122/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 05 Oktober 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra.Ec.Anik Yuliati, M.Aks Drs. Ec. Munari ,MM Sekretaris

Dra. Ec. Erna Sulistyowati ,MM Anggota

Dra.Ec.Anik Yuliati, M.Aks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Dengan memanjatkan segala puji syukur kehadirat Tuhan Yang Maha Esa, atas segala rahmat dan hidayah-Nya telah diberikan, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagai persyaratan dalam memperoleh gelar sarjana Ekonomi jurusan Akuntansi dalam jenjang strata satu fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur dengan judul “PENGAR UH LABA USAHA DAN NILAI

J AM INAN K REDIT TERHADAP K EPUTUSAN PEMBERIAN KREDIT INVESTASI di BANK ICB BUMIPUTERA CABANG WIYUNG “

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran serta dorongan moril yang baik langsung maupun tidak langsung sampai terselesainya penyusunan skripsi ini. Pada kesempatan ini penulis

menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwaidi, M.Si selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih SE, MSi, selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Seluruh dosen dan staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah mendidik penulis selama menjadi mahasiswa.

7. Papa Drs. Edward Simanjutak, MM dan Mama Ellen Farida, SE terima kasih yang sebesar-besarnya karena telah memberikan kasih sayang, doa, dukungan dan semangat baik materiil maupun moril sehingga skripsi ini dapat terselesaikan dengan baik. ♥

8. Dua monster kecil yang selalu membuat rusuh dan merusak konsentrasi, akan tetapi secara tidak langsung juga memberikan hiburan dalam proses penyusunan skripsi ini, Evi Maria dan Roy Marasi. Terima kasih..

9. Best friend forever d’granat” Annisa Winda Sari, Nieka Ayu, Dita ika Puteri, Sesillia Nessya, M. Fadel Farid, Fariech Al Fikkri, Dedy Purnomo Hadi, dan Riandie Tri N. Saudara seperjuangan dalam menjalani perkuliahan, empat tahun yang penuh warna bersama kalian... Terima kasih karena kalian selalu ada, dalam susah maupun senang. Terima kasih karena kalian sudah mengajarkan arti kebersamaan... Thanks for everything... \(˚ ˚)/♥

10.Salah satu sahabat terbaik saya dari Tk hingga lulus Sarjana yang pernah ada, Eirene Putri Debarim. Terima kasih untuk dukungan doa dan supportnya yang luar biasa.love you beib (з´ `ε)

11.Arie Ardityo (Ayiek), terima kasih untuk cerita singkat warna warni bersama, dukungan serta motivasi saya selama empat tahun di UPN. Semoga cepat mendapatkan gelar S.E Good luck! J

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan dan kesempurnaan skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi para pembaca. Amin.

Surabaya, Oktober 2012

DAFTAR ISI

Halaman

Kata Pengantar... i

Daftar Isi... iii

Daftar Tabel... vii

Daftar Gambar... viii

Daftar Lampiran... ix

Abstraksi... x

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 11

BAB II: KAJ IAN PUSTAKA ... 12

2.1. Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 16

2.2.1. Pengertian Akuntansi ... 16

2.2.2. Akuntansi Keuangan ... 16

2.2.2.1. Pengertian Akuntansi Keuangan ... 16

2.2.2.2. Tujuan Akuntansi Keuangan ... 17

2.2.2.3. Manfaat akuntansi Keuangan ... 18

2.2.3. Akuntansi perbankan ... 18

2.2.3.1. Pengertian Akuntansi Perbankan ... 18

2.2.3.2. Tujuan Akuntansi Perbankan ... 19

2.2.3.3. Manfaat Akuntansi Perbankan ... 19

2.2.4. Laba Usaha ... 20

2.2.5. Nilai Jaminan Kredit ... 21

2.2.5.1. Pengertian Nilai Jaminan Kredit ... 21

2.2.5.2. Fungsi Nilai Jaminan kredit ……….. . 22

2.2.5.3. Jenis dan bentuk Jaminan kredit ……… 23

2.2.5.4. Pengaruh Nilai Jaminan Terhadap Keputusan Pemberian Kredit Investasi ... 24

2.2.6. Keputusan Pemberian Kredit ... 25

2.2.7. Bank ... 26

2.2.7.1. Pengertian Bank ... 26

2.2.7.2. Jenis-Jenis Bank ... 26

2.2.7.3. Fungsi Bank ... 28

2.2.8. Kredit ... 30

2.2.8.1. Pengertian Kredit ... 30

2.2.8.2. Tujuan Kredit ... 31

2.2.8.3. Fungsi Kredit ... 32

2.2.8.4. Jenis-Jenis Kredit ... 34

2.2.8.5. Unsur-Unsur Kredit ... 39

2.3. Kerangka Pikir ... 41

2.4. Hipotesis ... 42

BAB III METODE PENELITIAN ... 43

3.1. Definisi Operasional dan Pengukuran Variabel ... 43

3.1.1. Definisi Operasional ... 43

3.1.2. Pengukuran Variabel ... 44

3.2. Teknik Penentuan Sampel ... 45

3.2.1 Skala pengukuran ... 45

3.2.2 Populasi ... 45

3.2.3. Sampel ... 45

3.3. Teknik Pengumpulan Data ... 47

3.3.1. Jenis dan Sumber data ... 47

3.3.2. Cara Pengumpulan Data ... 48

3.5. Teknik Analisis ... 49

3.5.1. Uji Asumsi Klasik ... 49

3.6. Teknik Analisis dan Uji Hipotesis ... 52

3.6.1. Analisis Linier Berganda ... 52

3.6.2. Uji Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian... 56

4.1.1. Sejarah Bank ICB.Bumiputera Cabang Wiyung………. 56

4.1.2. Lokasi Bank ICB.Bumiputera Cabang Wiyung. ... 57

4.1.3. Struktur Organisasi ………. 58

4.2 Deskripsi Hasil Penelitian... 59

4.2.1 Deskripsi Variabel Nilai Laba Usaha (X1)... 59

4.2.2Deskripsi Variabel Nilai Jaminan Kredit (X2)... 61

4.2.3 Deskripsi Variabel Keputusan Pemberi Kredit (Y) ... 64

4.3 Analisis Hasil Penelitian... 66

4.3.1 Uji Normalitas... 66

4.3.2 Uji Asumsi Klasik... 67

4.4 Teknik Analisis dan Uji Hipotesis... 71

4.4.1 Teknik Analisis Regresi Linier Berganda... 71

4.4.2 Uji Hipotesis... 73

4.4.2.1 Uji Kesesuaian Model atau Uji F... 73

4.4.2.2 Uji Parsial atau Uji t... 75

4.5 Pembahasan... 76

4.5.1 Implikasi... 76

4.5.2 Perbedaan Dengan Penelitian Sebelumnya... 78

4.5.3 Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat... 79

4.5.4 Keterbatasan Penelitian ... 80

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 81

Lampiran

DAFTAR TABEL

Hal Tabel 1.1 Nilai Pengajuan Pinjaman dan Nilai Realisasi yang diberikan bank

Pada tahun 2011 - 2012 ... 8

Tabel 2.1 Perbedaan Peneliti Terdahulu dan sekarang ... 15

Tabel 3.1 Klasifikasi Durbin Watson ... 52

Tabel 4.1 Rekapitulasi Data Laba usaha (X1) ... 62

Tabel 4.2 Rekapitulasi Data Nilai Jaminan (X2) ... 65

Tabel 4.3 Rekapitulasi Data Keputusan Pemberian Kredit Investasi... 67

Tabel 4.4 Hasil Uji Normalitas... 70

Tabel 4.5 Hasil Uji Multikolineasitas ... 72

Tabel 4.6 Hasil Uji Heteroskedastisitas... 73

Tabel 4.7 Hasil Uji Autokorelasi... 74

Tabel 4.8 Hasil Pendugaan Parameter Regresi Linear Berganda... 75

Tabel 4.9 Hasil Analisis Hubungan kesesuaian model... 77

Tabel 4.10 Koefisien Determinasi (R square)... 77

Tabel 4.11 Hasil Analisis Varians Hubungan Secara Parsial... 78

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1:Data Penelitian Lampiran 2:Uji Normalitas Lampiran 3: Uji Asumsi Klasik Lampiran 4: Analisis linear berganda Lampiran 5: Uji t

Pengaruh Laba Usaha dan Nilai J aminan kredit Terhadap Keputusan Pemberian Kredit Investasi di Bank ICB Bumiputera Cabang Wiyung Sur abaya

Oleh

Wiwin Erfina Simanjuntak

ABSTRAK

Pertumbuhan dan perkembangan perekonomian merupakan hal yang sangat penting untuk mencapai tujuan pembangunan yaitu kemakmuran dan kesejahteraan rakyat di dalam suatu negara, untuk saat ini Indonesia merupakan salah satu negara berkembang. Untuk mencapai tujuan tersebut maka pelaksanaan ekonomi harus lebih memperhatikan keserasian, keselarasan, dan keseimbangan unsur–unsur pemerataan pembangunan, stabilitas nasional dan pertumbuhan ekonomi. Krisis yang melanda Indonesia menyadarkan kita betapa pentingnya memposisikan peran ekonomi rakyat sebagai kekuatan utama untuk menopang hidup masyarakat, sehingga rakyat tidak hanya dijadikan objek belas kasihan tetapi diberdayakan sebagai pelaku ekonomi tangguh. Pada perkembangannya UMKM (Usaha mikro kecil dan menengah) memberikan kontribusi yang besar terhadap perekonomian Indonesia, maka UMKM inilah yang dianggap penyelamat perekonomian Indonesia pada saat krisis. UMKM mempunyai ciri khas yaitu modal kecil, kegiatan usaha relatif kecil dan mempekerjakan beberapa karyawan.

Variabel penelitian adalah nilai laba usaha (X1), nilai jaminan kredit (X2) dan keputusan pemberian kredit investasi (Y). Populasi yang digunakan adalah permohonan kredit investasi yang diterima oleh Bank ICB Bumiputera cabang Wiyung selama tahun 2009-2011 yaitu 40 debitur. dengan teknik penarikan sampel menggunakan simple random sampling. Data yang digunakan adalah kuantitatif. Teknik pengolahan data yang diperoleh dalam penelitian menggunakan regresi linier berganda.

Dari analisis secara parsial dinyatakan bahwa variabel yang mempengaruhi keputusan pemberian kredit investasi di Bank ICB Bumiputera cabang Wiyung adalah nilai laba usaha,sedangkan nilai jaminan kredit tidak signifikan berpengaruh terhadap keputusan pemberian kredit investasi di Bank ICB Bumiputera cabang Wiyung diterima dan terbukti kebenarannya.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan dan perkembangan perekonomian merupakan hal yang sangat penting untuk mencapai tujuan pembangunan yaitu kemakmuran dan kesejahteraan rakyat di dalam suatu negara, untuk saat ini Indonesia merupakan salah satu negara berkembang. Untuk mencapai tujuan tersebut maka pelaksanaan ekonomi harus lebih memperhatikan keserasian, keselarasan, dan keseimbangan unsur–unsur pemerataan pembangunan, stabilitas nasional dan pertumbuhan ekonomi. Begitu juga dengan pengalaman Indonesia dalam beberapa tahun belakangan ini sesudah terjadinya masa krisis ekonomi pada tahun 1998. Kondisi tersebut bukan hanya merusak sistem ekonomi yang terbangun selama dekade sebelumnya tetapi juga aspek lain seperti politik, hukum, dan pemerintahan. Kita dihadapkan pada banyak pilihan yang sebenarnya tidak mengijinkan kita memilih atas kehendak dan keinginan sendiri. Kondisi ini menandakan bahwa posisi tawar kita tidak menguntungkan baik secara internal maupun eksternal. Secara sederhana, Indonesia memerlukan bantuan dan dukungan finansial yang besar untuk bisa membangun kembali apa yang sudah hancur dan mempertahankan yang masih ada.

(http://www.scribd.com/doc/2413665/Kebijaka-investasi-dalam-hal-pembangunan-ekonomi-writing)

masyarakat, sehingga rakyat tidak hanya dijadikan objek belas kasihan tetapi diberdayakan sebagai pelaku ekonomi tangguh. Pada perkembangannya UMKM (Usaha mikro kecil dan menengah) memberikan kontribusi yang besar terhadap perekonomian Indonesia, maka UMKM inilah yang dianggap penyelamat perekonomian Indonesia pada saat krisis. UMKM mempunyai ciri khas yaitu modal kecil, kegiatan usaha relatif kecil dan mempekerjakan beberapa karyawan.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Dengan semakin meningkatnya penyaluran kredit biasanya disertai pula dengan meningkatnya kredit bermasalah yang akan mempengaruhi kesehatan perbankan.Kredit macet merupakan salah satu problem yang selalu dihadapi lembaga pembiayaan dalam memberikan layanan kredit yang tidak dapat ditolak kemungkinan terjadinya masalah ini dan harus selalu siap dihadapi.

dari kredit yang diperolehnya akan meningkatkan dan memperkokoh struktur perekonomian nasional.

Menyangkut kredit macet yang sering terjadi pada UMKM, terutama lebih disebabkan sifat usaha kecil dan menengah yang lemah dalam hal manajemen. Pengelolaan keuangan usaha dari keuangan keluarga sering tercampur aduk. Namun kondisi ini tentu saja juga tak lepas dari rendahnya modal yang dimiliki untuk membiayai tenaga manajer yang handal. Oleh karena itu, mesti adanya koordinasi antara pemerintah dengan perbankan saat memberikan kredit bagi UMKM.

(http://www.anneahira.com/kredit-macet-dan-permasalahannya.htm)

Nilai jaminan adalah besarnya perkiraan nilai barang yang digunakan sebagai jaminan atas uang pinjaman. Secara garis besar dikenal ada 2 (dua) bentuk jaminan , yaitu jaminan perorangan dan jaminan kebendaan. Kita mengenal dua jenis hak jaminan kredit dalam praktek di masyarakat yaitu :

1. Hak jaminan kredit perorangan

Yaitu jaminan seorang pihak ketiga yang bertindak untuk menjamin dipenuhinya kewajiban –kewajiban debitur.termasuk dalam golongan ini antara lain “borg” yaitu pihak ketiga yang menjamin bahwa hutang orang lain pasti dibayar.

2. Hak jaminan kredit kebendaan

didahulukan terhadap kreditur-kreditur lainnya dalam hal pembagian penjualan hasil harta benda debitur.

Investasi (Haming, 2003: 31) sangat penting artinya baik di negara yang sedang membangun maupun di negara yang sudah maju, karena investasi sebagai alat untuk memperbanyak keluaran barang dan jasa dimasa yang akan datang dan pada saat yang sama akan memperluas kesempatan kaya. Dana investasi mungkin diperoleh dari sumber –sumber di dalam negeri dan mungkin pula diperoleh dari sumber luar negeri baik berupa kredit swasta maupun pinjaman antar pemerintah. Kalau ada kredit investasi, maka ada penambahan asset mesin produksi dan pembuatan pabrik.Sehingga ada peningkatan produksi dan semakin banyak penyerapan tenaga kerja.Ini sekaligus upaya agar usaha kecil dan menengah bisa bertahan ditengah situasi membanjirnya produk impor akibat krisis keuangan global (Tempo Interaktif,2008).Sebagai gambaran pada tahun 2009 (Tanjung,2010) pertumbuhan kredit investasi, dan modal kerja di Aceh mengalami peningkatan yang cukup signifikan.Kajian Ekonomi Regional (KER) yang disusun Bank Indonesia menunjukkan,peningkatan pembiayaan tersebut terjadi pada bank umum konvensional dan bank umum Syariah. “Namun demikian, pertumbuhan kredit di Aceh masih tetap didominasi oleh kredit konsumsi, yang sebenarnya kurang memberi dampak besar terhadap ekonomi Aceh,” kata pemimpin Bank Indonesia Banda Aceh, Mahdi Muhammad, tadi sore. Peningkatan pertumbuhan kredit modal kerja dan investasi itu, katanya menunjukkan bahwa pertumbuhan investasi di Aceh masih dalam bentuk perorangan. Sedangkan untuk investasi besar masih dalam tahap rencana.

mengembangkan usaha adalah kunci untuk kemajuan yang berkelanjutan dalam memerangi kemiskinan dan meningkatkan taraf kehidupan (The World Bank,2005:31)

Menurut Kieso (2002: 3), akuntansi keuangan merupakan sebuah proses yang berakhir pada pembuatan laporan keuangan menyangkut perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak internal maupun pihak eksternal. Pemakai laporan keuangan ini meliputi investor, kreditor, manajer, serikat kerja, dan badan – badan pemerintahan.

Pemerintah berusaha membantu para pengusaha untuk mendapatkan pengadaan sumber-sumber dana, salah satunya berasal dari bank. Bank ICB Bumiputera adalah salah satu bank yang memberikan fasilitas pinjaman bagi para pengusaha untuk memperlancar dan mengembangkan usahanya, yaitu dalam bentuk kredit investasi. Salah satu fasilitas kredit yang diberikan oleh Bank ICB Bumiputera adalah kredit investasi yang memberikan kemudahan dalam hal persyaratannya. Adapun usaha yang dilakukan oleh Bank ICB Bumiputera adalah dengan memberikan kemudahan kepada nasabah dalam persyaratan pengajuan kredit antara lain bunga yang ringan, masa waktu pelunasan yang lebih lama serta berbagai macam kemudahan yang ditawarkan, namun kelengkapan legalitas usaha memegang peranan penting bagi kelancaran usaha di kemudian hari. Dengan adanya dokumen ijin usaha yang legal dan lengkap , para pengusaha dapat terhindar dari resiko kerugian bisnis akibat larangan kegiatan pemerintah terhadap usaha non legal. Melayani para nasabah yang berorientasi pada pengembangan bisnis usahanya, persyaratan umum yang diperlukan dalam pengajuan kredit usaha kepada Bank ICB Bumiputera dari para nasabah pengusaha.

Tabel 1.1 : Tabel nilai pengajuan pinjaman dan nilai realisasi yang diberikan bank pada tahun 2011-2012

Sumber : data manajemen bank ICB bumiputera wiyung Surabaya yang telah diolah (nama debitur dirahasiakan karena alasan privasi)

Berdasarkan tabel diatas dapat dijelaskan, adanya nilai pengajuan yang seluruhnya dapat direalisasi dan ada juga yang tidak dapat direalisasi sepenuhnya, besar atau kecilnya usaha dan jumlah nilai yang diajukan belum tentu mempengaruhi keputusan untuk sepenuhnya merealisasikan nilai yang diajukan. Hal ini dapat dilihat dari PT.C yang mengajukan pinjaman sebesar Rp.96.000.000, tetapi hanya direalisasikan sebesar Rp. 90.000.000 ,atau hanya 94 % dari total nilai yang diajukan. Hal itu juga hampir serupa dengan CV.CC yang nilai pengajuannya sebesar Rp.

Perusahaan Pengajuan pinjaman Nilai realisasi

PT. A Rp. 55.000.000 Rp 45.000.000

PT. B Rp. 150.000.000 Rp 135.000.000

PT. C Rp. 96.000.000 Rp 90.000.000

CV.AA Rp. 88.000.000 Rp. 83.000.000

CV.BB Rp. 183.000.000 Rp. 183.000.000 CV.CC Rp. 195.000.000 Rp. 175.000.000

PT.D Rp. 33.000.000 Rp. 28.000.000

PT.E Rp. 78.000.000 Rp. 78.000.000

PT.F Rp. 130.000.000 Rp. 110.000.000

195.000.000 ,akan tetapi hanya direalisasikan sebesar Rp 175.000.000, atau hanya sebesar 90% dari total nilai pengajuan. Berbeda dengan CV.BB dan PT.E yang nilai realisasinya 100 % dari nilai yang diajukan.

Prinsip 6 C (Character, Capital ,Capacity ,Condition of Economy, Collateral, Constrain) yang diterapkan oleh pihak bank dalam menganalisa kelayakan suatu

kegiatan usaha. Sebaiknya dalam melakukan pinjaman kepada bank seharusnya debitur memiliki strategi, agar pada nantinya nilai pinjaman yang direalisasikan oleh pihak bank pinjaman, sesuai dengan harapan dari pihak debitur. Peran laba usaha serta nilai jaminan kredit yang dimiliki oleh calon debitur juga memiliki fungsi yang penting dalam kegiatan penyaluran kredit investasi Sedangkan nilai pengajuan kredit dalam pemohonan kredit oleh debitur tidak boleh melebihi dari nilai jaminan serta kemampuan pengembalian kredit/ laba. Dilihat secara kasat mata apabila suatu perusahaan memiliki nilai laba usaha serta nilai jaminan yang tinggi maka harapan mendapatkan nilai realisasi kredit sesuai dengan harapan akan terwujud, namun dalam teknis pelaksanaannya Bank memiliki kewajiban untuk menilai serta menyeleksi setiap permohonan yang diajukan hal tersebut dilakukan karena kegiatan penyaluran kredit memiliki resiko mengenai pengembalian kredit yang telah atau akan berikan kepada masyarakat supaya tidak mempengaruhi kegiatan operasional Bank itu sendiri.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka disusun rumusan masalah sebagai berikut :”Apakah Nilai Jaminan kredit dan Nilai Laba Usaha Berpengaruh signifikan terhadap keputusan pemberian Kredit Investasi Bank ICB Bumiputera Cabang Wiyung?”

1.3. Tujuan Penelitian

Adapun tujuan penelitian adalah untuk membuktikan apakah nilai laba usaha dan nilai jaminan kredit berpengaruh signifikan terhadap keputusan pemberian kredit investasi di Bank ICB Bumiputera Cabang Wiyung.

1.4. Manfaat Penelitian

Kegiatan penelitian ini memiliki berbagai manfaat: a. Bagi Penulis

Menambah wawasan penulis khususnya mengenai hal – hal yang menjadi pertimbangan oleh suatu bank dalam memberikan pinjaman investasi

b. Bagi Pengembangan Ilmu

Sebagai referensi bagi penelitian selanjutnya yang memfokuskan strategi keuangan untuk para pengusaha dalam perencanaan pengambilan kredit

c. Bagi Pihak Bank

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian berkaitan dengan penelitian ini antara lain :

a. Sundari (2008) Judul :

“Pengaruh Character, Capacity , Capital ,Colateral dan Condition of Economic Terhadap Keputusan Pemberian Kredit Investasi Pada Bank Rakyat Indonesia Cabang Kaliasin Surabaya”

Perumusan masalah :

“Apakah Character, Capacity , Capital ,Colateral dan Condition of Economic Terhadap keputusan Pemberian Kredit Investasi Pada Bank Rakyat Indonesia Cabang Kaliasin Surabaya”

Kesimpulan :

Dari analisis simultan dinyatakan bahwa variabel Character, Capacity , Capital ,Colateral dan Condition of Economic berpengaruh terhadap keputusan jumlah pemberian kredit investasi di Rakyat Indonesia Cabang Kaliasin Surabaya”

“Pengaruh nilai jaminan kredit ,nilai ajuan kredit,dan penghasilan terhadap keputusan pemberian kupedes periode januari 2005 – juni 2005 pada PT.BRI (Persero) unit Rungkut Cabang Kaliasin Surabaya.

Perumusan Masalah :

“Apakah nilai jaminan kredit ,nilai ajuan kredit,dan penghasilan berpengaruh terhadap keputusan pemberian kupedes periode januari 2005 – juni 2005 pada PT.BRI (Persero) unit Rungkut Cabang Kaliasin Surabaya?”

Kesimpulan :

a. Nilai jaminan kredit ,nilai ajuan kredit, dan penghasilan berpengaruh signifikan terhadap keputusan pemberian kredit yang diberikan oleh Bank Rakyat Indonesia unit Rungkut Cabang Kaliasin Surabaya

b. Bahwa penghasilan mempunyai pengaruh yang dominan terhadap keputusan pemberian kredit terbukti kebenarannya.

c. Moch . Adam Sudharta (2010) Judul :

“Pengaruh Laba Usaha Dan Nilai Jaminan Kredit Terhadap Keputusan Pemberian Kredit Ivestasi Di PT. BANK RAKYAT INDONESIA (PERSERO) Tbk. Kantor Cabang Sidoarjo.

Perumusan Masalah :

“Apakah Laba Usaha dan Nilai Jaminan Kredit Berpengaruh signifikan terhadap Keputusan pemberian Kredit Investasi di Bank Rakyat Indonesia Kantor Cabang Sidoarjo?”

a. Secara simultan laba usaha dan jaminan kredit hanya memberikan pengaruh sebesar 61,6% terhadap Keputusan pemberian Kredit pada BRI Kantor Cabang Sidoarjo yang ditunjukan dengan nilai R2 sebesar 0,616.

b. Sedangkan secara parsial Laba usaha tidak berpengaruh signifikan namun Nilai Jaminan Kredit memberikan kontribusi dalam keputusan pemberian kredit investasi.

Tabel 2.1 Perbedaan Peneliti Ter dahulu dengan Peneliti Sekarang

No Peneliti J udul Penelitian Variabel Penelitian

1. Sundari (2008)

Pengaruh Character, Capacity , Capital ,Colateral dan Condition of Economic Terhadap Keputusan Pemberian Kredit Investasi Pada Bank Rakyat Indonesia Cabang Kaliasin Surabaya

§(X): Character, Capacity , Capital ,Colateral dan Condition of Economic §(Y): Keputusan

pemberian kredit investasi

2. Fatmawati, Nurlina (2006)

Pengaruh nilai jaminan kredit ,nilai ajuan kredit,dan penghasilan terhadap keputusan pemberian kupedes periode januari 2005 – juni

Rungkut Cabang Kaliasin Surabaya pemberian kupedes 3. Sudharta,

Moch Adam (2010)

Pengaruh Laba Usaha Dan Nilai

Jaminan Kredit Terhadap Keputusan Pemberian Kredit Ivestasi Di PT.

BANK RAKYAT INDONESIA (PERSERO) Tbk. Kantor Cabang Sidoarjo.

§(X): Laba usaha, dan nilai jaminan kredit

§(Y): Keputusan pemberian kredit investasi

4. Simanjuntak, Wiwin Erfina (2012)

Pentingnya Nilai Laba Usaha dan Nilai Jaminan kredit Terhadap Keputusan Pemberian Kredit Investasi di Bank ICB Bumiputera Cabang Wiyung Surabaya

§(X): Nilai laba usaha, dan nilai jaminan kredit §(Y): Keputusan

pemberian kredit investasi

Sumber: Penulis

2.2. Landasan Teori 2.2.1. Pengertian Akuntansi

Berdasarkan pengertian mengenai akuntansi diatas, maka dapat disimpulkan bahwa akuntansi merupakan proses pengolahan informasi yang berkaitan dengan kesatuan ekonomi yang bersifat kuntitatif yang dapat menjadi dasar bagi pihak ekstern dan intern untuk mengambil keputusan. Sehingga akuntansi disebut sebagai bahasa perusahaan, karena melalui akuntansilah perusahaan dikomunikasikan kepada pihak-pihak yang berkepentingan dan orang-orang akan mengambil tindakan berdasarkan laporan tersebut.

2.2.2. Akuntansi Keuangan

2.2.2.1. Pengertian Akuntansi Keuangan

Akuntansi keuangan adalah sistem pengakumulasian, pemrosesan, dan pengkomunikasian yang didesain untuk informasi pengambilan keputusan yang berkaitan dengan investasi dan kredit oleh pemakai eksternal. Informasi akuntansi keuangan dikomunikasikan melalui laporan keuangan yang dipublikasikan dan dibatasi oleh beberapa ketentuan Standar Akuntansi Keuangan (Hanafi, 2003: 29).

Menurut Kieso (2002: 3), akuntansi keuangan merupakan sebuah proses yang berakhir pada pembuatan laporan keuangan menyangkut perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak internal maupun pihak eksternal. Pemakai laporan keuangan ini meliputi investor, kreditor, manajer, serikat kerja, dan badan – badan pemerintahan.

2.2.2.2. Tujuan Akuntansi Keuangan

Tujuan akuntansi keuangan adalah memberikan informasi kuantitatif tentang suatu perusahaan yang berguna bagi pemakai khususnya pemilik dan kreditur dalam proses pengambilan keputusan. Tujuan ini termasuk memberikan informasi yang dapat digunakan untuk menilai efektivitas manajemen dalam memenuhi tanggung jawab manajemen dan kepengurusannya (Harahap, 2002: 139).

2.2.2.3. Manfaat Akuntasi Keuangan

Laporan yang dihasilkan dari akuntansi keuangan akan bermanfaat bagi pihak internal perusahaan khususnya untuk dapat menilai kinerja dan kondisi keuangan perusahaan dimasa mendatang. Selain itu juga bermanfaat untuk pihak eksternal khususnya investor dan kreditor untuk pembuatan keputusan ekonomi (Hanafi, 2003: 139).

2.2.3. Akuntansi Perbankan

2.2.3.1. Pengertian Akuntansi Perbankan

Berdasarkan penjelasan diatas dapat disimpulkan bahwa akuntansi perbankan adalah proses pencatatan, penganalisaan, dan penafsiran data keuangan bank dengan prinsip – prinsip akuntansi yang telah diterima secara luas guna memenuhi kebutuhan berbagai pihak yang membutuhkan informasi akuntansi bank.

2.2.3.2. Tujuan Akuntasi Perbankan

Akuntansi perbankan bertujuan untuk mengatur pengakuan, pengkuruan, penyajian, dan pengungkapan laporan keuangan bank (PSAK tahun 2009 no. 31). 2.2.3.3. Manfaat Akuntasi Perbankan

Akuntansi perbankan memiliki manfaat bagi pengguna laporan keuangan bank yang membutuhkan informasi yang dapat dipahami, relevan, andal dan dapat dibandingkan dalam mengevaluasi posisi keuangan dan kinerja bank serta berguna dalam pengambilan keputusan ekonomi. Pengguna laporan keuangan bank berkepentingan dengan likuiditas, solvabilitas, dan resiko yang berkaitan dengan aset dan kewajiban yang diakui dalam neraca dan unsur – unsur diluar neraca (PSAK tahun 2009 no. 31).

2.2.4. Laba usaha

2.2.4.1. Pengertian laba usaha

perusahaan. Maka disimpulkan mengenai pendapatan adalah selisih antara penerimaan dengan biaya produksi. Penerimaan dapat didefinisikan sebagai hasil yang diperoleh pengusaha setelah menjalankan usahanya yang dinilai dengan uang sedangkan biaya adalah semua pengeluaran yang digunakan untuk membiayai usaha meliputi pengeluaran untuk pembelian bahan mentah, pembaran upah, pembayaran bunga bank atas kredit yang diajukan serta biaya – biaya sewa lainnya.

2.2.4.2. Pengaruh Laba Usaha Terhadap Keputusan Pemberian Kredit Investasi

Salah satu indikator suatu usaha dapat dikatakan berhasil adalah dengan melihat besarnya laba yang dihasilkan, secara umum dapat dilihat dari banyaknya lokasi usaha yang dimiliki, jumlah karyawan, dan kesejahteraan karyawan yang bekerja pada perusahaan ini memiliki kesejahteraan yang lebih baik dari karyawan yang bekerja pada perusahaan sejenis. Laba usaha juga menjadi salah satu pertimbangan bak dalam merealisasikan suatu pinjaman yang diajukan oleh suatu perusahaan, karena apabila perusahaan dapat menghasilkan laba yang terus menerus kemungkinan untuk kredit macet juga akan berkurang. Laba pada umumnya dipandang sebagai suatu investasi dan pedoman pengambilan keputusan, telah banyak para investor yang memberikan tambahan modal dengan asumsi pada masa yang akan mendatang dapat menghasilkan laba yang besar dan secara terus menerus (Belkaoui, 1987: 230).

2.2.5. Nilai jaminan kredit

2.2.5.1. Pengertian nilai jaminan kr edit

tinggi dan memenuhi aspek yuridis sehingga bila dikemudian hari terjadi masalah maka pihak bank tidak berada pada posisi yang lemah, karena dari hasil penjualan kembali jaminan dapat menutupi biaya hutang tidak tertagih.

2.2.5.2. Fungsi Nilai J aminan Kredit ditinjau dar i sisi bank maupun debitur a. Jaminan kredit sebagai pengamanan pelunasan kredit

Bila dikemudian hari debitur ingkar janji, yaitu tidak melunasi utangnya kepada bank sesuai dengan ketentuan perjanjian kredit, maka akan dilakukan pencairan (penjualan) atas objek jaminan kredit yang bersangkutan.Hasil pencairan jaminan kredit tersebut selanjutnya diperhitungkan oleh bank untuk pelunasan kredit debitur yang telah dinyatakan sebagai kredit macet. Pengamanan mengenai jaminan kredit dapat ditemukan baik pada tahap analisis kredit maupun melalui penerapan ketentuan hukum.

b. Jaminan kredit sebagai pendorong Motivasi Debitur

Umumnya nilai jaminan kredit yang diserahkan debitur kepada bank lebih besar bila dibandingkan dengan nilai kredit yang diberikan bank kepada debitur yang bersangkutan.Hal ini memberikan motivasi kepada debitur untuk dapat mengelola kondisi keuangan secara hati-hati sehingga dapat segera melunasi kreditnya agar dapat menguasai kembali hartanya.

c. Fungsi yang terkait dengan pelaksanaan ketentuan perbankan

kredit dalam pembentukan PPA yang dikaitkan dengan kualitas kreditnya dan dengan ketentuan peraturan perundangan tersebut mendukung keharusan penilaian jaminan kredit secara lengkap oleh bank sehingga akan merupakan jaminan yang layak dan berharga.

2.2.5.3. J enis dan bentuk J aminan Kredit

Secara umum jaminan kredit perbankan dapat dikelompokkan menjadi tiga kelompok yaitu:

a. Barang bergerak

Barang bergerak yang berupa barang berwujud,antara lain berupa barang perhiasan ,surat berharga,kendaraan bermotor,perlengkapan rumah tangga,perlengkapan kantor,alat berat,alat transportasi laut dan sungai,alat transportasi udara,barang persediaan,barang dagangan dan sebagainya.

b. Barang tidak bergerak

Barang tidak bergerak dapat berupa tanah dan benda-benda yang berkaitandengantanah seperti rumah tinggal, gedung, kantor, gudang, hotel,dan sebagainya.Barang tidak berwujud dapat berupa tagihan,piutang,dan sebagainya.

c. Jaminan Perorangan

2.2.5.4. Pengaruh Nilai J aminan Terhadap Keputusan Pemberian Kredit Investasi

Jumlah realisasi kredit yang sesuai dengan jumlah yang diajukan adalah harapan setiap calon debitur ketika akan melakukan kredit kepada bank, pemanfaatan aset sebagai jaminan merupakan salah satu jalan yang banyak ditempuh, apalagi jaminan tersebut memiliki nilai ekonomi yang cukup besar. Semakin tinggi nilai jaminan kredit yang dimiliki calon debitur diperkirakan akan mempengaruhi realisasi kredit yang dikucurkan oleh pihak bank.

Apabila debitur dinyatakan pailit dan tidak mampu membayar kembali kredit, harta debitur yang dijadikan jaminan akan diesksekusi. Hasil penjualannya digunakan untuk membayar kembali kredit. (Soetojo, 2000: 94)

2.2.6. Keputusan Pemberian Kredit

Keputusan pemberian kredit adalah suatu pernyataan yang berisi tentang keputusan mengenai besarnya prosentase dari kredit yang di setujui oleh pihak bank, dalam hal ini adalah jumlah tertulis atau jumlah yang disetujui dari besarnya permohonan kredit yang diajukan oleh debitur (anggraini,2002 : 32)

pihak bank mencari informasi selengkap –lengkapnya dari berbagai sumber mengenai pemohon yang akan dipergunakan dalam analisa dan evaluasi kredit.

2.2.7. Bank

2.2.7.1.Pengertian Bank

Secara umum bank adalah suatu badan usaha yang memiliki wewenang dan fungsi untuk untuk menghimpun dana masyarakat umum untuk disalurkan kepada yang memerlukan dana tersebut. Berikut di bawah ini adalah macam - macam dan jenis - jenis bank yang ada di Indonesia beserta arti definisi/ pengertian masing-masing bank. Bank dalam pasal 1 ayat (2) UU No. 10 Tahun1998 tentang perubahan UU No.7 tahun 1992 tentang perbankan adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dan atau bentuk – bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak.

Pengertian Bank (Kasmir, 2003:23) adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

2.2.7.2.J enis - J enis Bank a. Bank Sentral

b. Bank Umum

Bank umum adalah lembaga keuangan uang menawarkan berbagai layanan produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun dana secara langsung dari masyarakat dalam berbagai bentuk, memberi kredit pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing/ valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang berharga, dan lain sebagainya.

c. Bank Perkreditan Rakyat/ BPR

Bank perkreditan rakyat adalah bank penunjang yang memiliki keterbatasan wilayah operasional dan dana yang dimiliki dengan layanan yang terbatas pula seperti memberikan kridit pinjaman dengan jumlah yang terbatas, menerima simpanan masyarakat umum, menyediakan pembiayaan dengan prinsip bagi hasil, penempatan dana dalam SBI/ sertifikat bank indonesia, deposito berjangka, sertifikat/ surat berharga, tabungan, dan lain sebagainya.

2.2.7.3. Fungsi Bank

a. Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme pemindah bukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan possisi dan fungsinya dalam pelaksanaan kebijakan moneter. Dalam hal ini Bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

b. Mendukung Kelancaran Mekanisme Pembayaran

Fungsi lain dari bank umum yang juga sangat penting adalah mendukung kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank umum adalah jasa - jasa yang berkaitan dengan mekanisme pembayaran. Beberapa jasa yang amat dikenal adalah kliring, transfer uang, penerimaan setoran - setoran, pemberian fasilitas pembayaran dengan tunai, kredit, fasilitas - fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan sistem pembayaran elektronik.

c. Penghimpunan Dana Simpanan Masyarakat

d. Penyalur Dana Simpanan dan Pemberi Kredit

Bank dalam kegiatannya tidak hanya menyimpan dana yang diperoleh, akan tetapi untuk pemanfaatannya bank menyalurkan kembali dalam bentuk kredit kepada masyarakat yang memerlukan dana segar untuk usaha. Tentunya dalam pelaksanaan fungsi ini diharapkan bank akan mendapatkan sumber pendapatan berupa bagi hasil atau dalam bentuk pengenaan bunga kredit. Pemberian kredit akan menimbulkan resiko, oleh sebab itu pemberiannya harus benar-benar teliti dan memenuhi persyaratan untuk menghindari banyak kredit yang bermasalah atau macet.

e. Penyimpanan Barang-Barang Berharga

Penyimpanan barang - barang berharga adalah satu satu jasa yang paling awal yang ditawarkan oleh bank umum. Masyarakat dapat menyimpan barang-barang berharga yang dimilikinya seperti perhiasan, uang, dan ijazah dalam kotak - kotak yang sengaja disediakan oleh bank untuk disewa (safety box atau safe deposit box). Perkembangan ekonomi yang semakin pesat menyebabkan bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat - surat berharga.

f. Pemberian Jasa - Jasa Lainnya

2.2.8. Kredit

2.2.8.1. Pengertian Kredit

Kredit adalah pemberian prestasi oleh suatu pihak lain yang akan dikembalikan lagi pada suatu masa tertentu disertai dengan kontra prestasi berupa bunga dengan kata lain, uang atau yang diterima sekarang akan dikembalikan pada masa yang akan datang sedangkan dalam artiekonomi. Perkataan kredit berasal dari bahasa latin credere yang memiliki arti kepercayaan atau credo yang berarti kepercayaan. Maksudnya adalah si pemberi percaya kepada penerima kredit bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian sedang bagi si penerima kredit berarti menerima kepercayaan sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya (Suharjono, 2003: 11). kredit adalah penandaan.

Di dalam pemberian kredit, terdapat dua pihak yang berkepentingan langsung : a. Pihak yang berlebihan uang, disebut pemberian kredit (kreditor) dan

b. Pihak yang membutuhkan uang, disebut penerima kredit (debitur) 2.2.8.2. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian kredit tersebut tidak akan lepas dari misi bank tersebut didirikan. Menurut (Kasmir, 2003: 105), tujuan pemberian suatu kredit adalah sebagai berikut :

a. Mencari Keuntungan

b. Membantu Usaha Nasabah

Usaha nasabah debitur atau peminjam akan meningkat. Dengan pemberian kredit investasi maupun kredit modal, peminjam diharapkan dapat meningkatkan usahanya.

c. Membantu Pemerintah

Banyaknya kredit yang disalurkan bank mampu meningkatkan pelaksanaan pembangunan di sektor ekonomi. Dengan demikian, pemberian kredit dapat membantu tugas pemerintah.

2.2.8.3. Fungsi kredit

Fungsi kredit adalah sangat penting dalam perekonomian guna meningkatkan pendapatan dan kemakmuran masyarakat (Kasmir , 2003: 105). Dengan kata lain kredit dapat berfungsi sebagai berikut :

a. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna dari modal dalam hal ini adalah uang. Sehingga penerimaan modal dapat meningkatkan usahanya. b. Untuk meningkatkan daya guna barang

c. Meningkatkan kegairahan perusahan

Kredit dapat menimbulkan kegairahan berusaha dari masayarakat. Dengan diberikanya kredit maka pihak nasabah atau penusaha seperti tumbuh lagi kemampuan untuk bekerja lebih keras guna mencapai suatu keuntungan.

d. Untuk meningkatkan pemerataan pendapatan

Kredit juga sebagai jembatan untuk meningkatkan pendapatan nasional. Bila perusahaan itu semakin meningkat maka income dati perusahaan juga akan meningkatkan sehingga mempengaruhi pajak yang akan diberikan kepada negara. Dengan pajak yang semakin meningkat maka pendapatan nasional akan meningkat pula.

e. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi, karena adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara. f. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperluas arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

g. Untuk meningkatkan peredaran dan lalu lintas uang

memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

h. Untuk meningkatkan hubungan Internasional

Meningkatkan hubungan internasional. Bank - bank besar di luar negeri yang mempunyai jaringan usaha dapat memeberikan bantuan dalam bentuk kredit, bank secara langsung maupun tidak langsung kepada peruahaan - perusahaan di dalam negeri.

2.2.8.4. J enis-jenis Kredit

Beragam jenis usaha, menyebabkan beragam pula kebutuhan akan dana. Kebutuhan dana yang beragam menyebabkan jenis kredit juga menjadi beragam. Menurut ( kasmir, 2003:101) dalam praktiknya kredit yang diberikan bank umum kepada masyarakat terdiri dari berbagai jenis, secara umum jenis - jenis kredit dapat dilihat dari berbagai segi antara lain :

a. Kredit menurut tujuan penggunaannya 1. Kredit Konsumtif

Kredit konsumtif adalah kredit yang digunakan untuk membiayai pembelian barang-barang atau jasa yang dapat memberi kepuasan langsung terhadap kebutuhan pemohon dan sumber pembayaran berasal dari penghasilan/ gaji pemohon.

2. Kredit Produktif

3. Kredit Investasi

Kredit investasi adalah kredit yang digunakan untuk membiayai pembelian barang – barang modal tetap dan tahan lama seperti mesin, tanah, kendaraan, dan sebagainya.

4. Kredit Modal Kerja

Kredit modal kerja adalah kredit yang ditujukan untuk membiayai keperluan modal lancar yang biasanya habis dalam satu atau beberapa kali proses produksi, misalnya pembelian bahan mentah, gaji / upah pegawai, sewa gedung / kantor, pembelian barang dagangan dan sebagainya.

5. Kredit Likuiditas

Kredit likuiditas adalah kredit yang tidak mempunyai tujuan konsumtif tapi secara langsung tidak pula bertujuan produktif melainkan punya tujuan untuk membantu perusahaan yang sedang dalam kesulitan likuiditas dalam rangka pemeliharaan kebutuhan minimalnya, tujuan dari kredit ini adalah untuk berjaga – jaga.

a. Kredit berdasarkan jangka waktu

Pengelompokan kredit berdasarkan jangka waktu didasarkan pada masa tenggang waktu pengembalian kredit. Pengelompokan ini dibedakan menjadi: 1. Kredit Jangka Pendek (short term loan)

Kredit jangka pendek adalah kredit yang diberikan kepada calon debitur dengan jangka waktu paling lama satu tahun. Kredit jenis ini pada umumnya untuk memenuhi modal kerja.

Kredit jangka menengah adalah fasilitas kredit yang diberikan unuk jangka waktu lebih dari satu tahun sampai dengan tiga tahun. Sebagai contoh kredit pembelian kendaraan bermotor, dan kredit modal kerja tiga tahun.

3. Kredit Jangka Panjang (long term loan)

Kredit jangka panjang adalah kredit yang diberikan kepada calon debitur dengan jangka waktu lebih dari tiga tahun. Kredit jenis ini pada umumnya digunakan untuk memenuhi kebutuhan investasi calon debitur.

b. Kredit berdasarkan besar kecilnya kredit

Pengelompokan kredit berdasarkan besar kecilnya kredit yang diberikan didasarkan pada besarnya omset penjualan atau kegiatan usaha. Pengelompokan ini dibedakan menjadi:

1. Kredit Usaha Kecil

Sesuai keputusan Bank Indonesia, Kredit Usaha Kecil adalah Kredit/ pembiayaan dari bank untuk investasi dan atau modal kerja yang diberikan kepada nasabah usaha kecil (pengusaha kecil) dengan plafond kredit keseluruhan maksimum Rp. 500.000.000,- (lima ratus juta Rupiah) untuk pembiayaan usaha produktif.

2. Kredit Menengah

3. Kredit Besar

Kredit jenis ini diberikan untuk kegiatan usaha dengan omset penjualan diatas Rp 100.000.000.000,- (seratus miliar Rupiah).

c. Kredit berdasarkan sektor usaha 1. Kredit Pertanian

Kredit pertanian merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

2. Kredit Industri

Kredit industri merupakan kredit yang diberikan untuk membiayai bidang industri, baik industri kecil, menengah ataupun yang berskala besar.

3. Kredit Pendidikan

Kredit pendidikan merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan.

4. Kredit Pertambangan

Kredit pertambangan merupakan kredit yang diberikan untuk usaha tambang. Jenis usaha tambang yang dibiayai dalam jangka panjang seperti tambang emas, minyak bumi, dan timah.

d. Kredit berdasarkan jaminan

1. Kredit Dengan Jaminan (secured loan)

• Jaminan barang, baik barang tetap maupun barang tidak tetap (dapat begerak).

• Jaminan pribadi, yaitu perjanjian dimana suatu pihak menyanggupi pihak lain

(kreditur) bahwa dapat menjamin pembayarannya suatu utang apabila terutang (kreditur) tidak menepati janjinya.

• Jaminan efek – efek saham, obligasi dan sertifikat yang didaftar bursa efek.

2. Kredit Tanpa Jaminan (unsecured load)

Kredit tanpa jaminan merupakan kredit yang diberikan tanpa jaminan barang dan orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha serta loyalitas atau nama baik calon debitur selama ini.

2.2.8.5. Unsur – Unsur kredit

Sebuah bank harus melakukan suatu penilaian terhadap para calon debitur agar diperoleh keyakinan bahwa kredit yang disalurkan akan kembali (Dendawijaya, 2005: 89). Penilaian tersebut meliputi analisa 6C yang terdiri dari :

a. Character b. Capital c. Capacity

d. Condition of Economy e. Collateral

f. Constrain

2.2.9 Pengaruh Laba Usaha , Nilai J aminan terhadap Keputusan Pemberian Kredit Investasi

di setujui oleh pihak bank, dalam hal ini adalah jumlah tertulis atau jumlah yang disetujui dari besarnya permohonan kredit yang diajukan oleh debitur.

Laba usaha menjadi salah satu pertimbangan baik dalam merealisasikan suatu pinjaman yang diajukan oleh suatu perusahaan, karena apabila perusahaan dapat menghasilkan laba yang terus menerus kemungkinan untuk kredit macet juga akan berkurang.

Jumlah realisasi kredit yang sesuai dengan jumlah yang diajukan adalah harapan setiap calon debitur ketika akan melakukan kredit kepada bank, pemanfaatan aset sebagai jaminan merupakan salah satu jalan yang banyak ditempuh, apalagi jaminan tersebut memiliki nilai ekonomi yang cukup besar. Semakin tinggi nilai jaminan kredit yang dimiliki calon debitur diperkirakan akan mempengaruhi realisasi kredit yang dikucurkan oleh pihak bank.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa dalam keputusan pemberian kredit investasi, laba usaha dan nilai jaminan menjadi suatu pertimbangan penting dalam merealisasikan suatu pinjaman yang diajukan oleh suatu perusahaan. 2.3. Kerangka Pikir

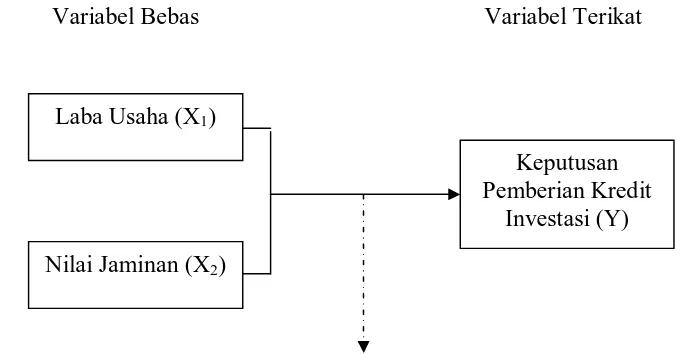

Gambar 2.1: Bagan Kerangka pikir

Variabel Bebas Variabel Terikat

Uji Regresi Linier Berganda 2.4. Hipotesis

Berdasarkan latar belakang perumusan masalah yang telah diuraikan maka dapat dirumuskan hipotesis antara lain yaitu:

Diduga Nilai Laba Usaha (X1) dan Nilai Jaminan Kredit (X2), berpengaruh signifikan postif terhadap keputusan pemberian kredit (Y) di Bank ICB Bumiputera Cabang Wiyung Surabaya.

Laba Usaha (X1)

Nilai Jaminan (X2)

Keputusan Pemberian Kredit

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

a. Keputusan pemberian kredit (Y)

Keputusan pemberian kredit adalah suatu pernyataan yang berisi tentang keputusan mengenai besarnya prosentase dari kredit yang disetujui oleh pihak bank, dalam hal ini adalah jumlah tertulis atau jumlah yang disetujui dari besarnya permohonan kredit yang diajukan oleh debitur.

b. Laba Usaha (X1)

Dalam suatu kegiatan usaha, pendapatan atau keuntungan ditentukan dengan cara mengurangkan berbagai biaya yang dikeluarkan dari hasil penjualan barang/ jasa yang diperoleh dan dinyatakan dalam satuan rupiah, laba usaha yang dimaksud adalah laba usaha debitur selanjutnya dinyatakan sebagai variabel bebas (X1).

c. Nilai jaminan kredit (X2)

Yang dimaksud adalah nilai jaminan kredit berupa material yang diserahkan sebagai pengaman terhadap kredit oleh debitur kepada bank dan dinyatakan dalam rupiah, untuk selanjutnya dinyatakan sebagai variabel bebas (X2).

a. Variabel Ter ikat (Y)

Keputusan pemberian kredit (Y) adalah variabel terikat yang digunakan dalam penelitian ini, pengukuran variabel ini menggunakan skala rasio dan dinyatakan dalam presentase dengan membandingkan antara jumlah permohonan kredit yang diajukan dengan realisasi pemberian kredit.

b. Variabel Bebas (X) 1. Laba usaha (X1)

Variabel ini pengukurannya menggunakan skala rasio dan dinyatakan dalam rupiah.

2. Nilai jaminan kredit (X2)

Variabel ini pengukurannya menggunakan skala rasio dan dinyatakan dalam rupiah.

3.2. Teknik Penentuan Sampel 3.2.1. Skala Pengukuran

Skala merupakan suatu prosedur pemberian angka atau symbol lain kepada sejumlah ciri dari suatu objek agar dapat menyatakan karakteristik angka pada cirri tersebut (Sumarsono ,2004 :55) Skala rasio digunakan dalam penelitian ini dan menggunakan satuan rupiah.

3.2.2. Populasi

3.2.3. Sampel

Sampel adalah bagian dari sebuah populasi, yang memiliki ciri dan karakteristik yang sama dengan populasi. Langkah – langkah yang diambil untuk memperoleh sampel dari suatu populasi disebut sampling plan (rencana sampling).

Penentuan sampel ini dengan metode simple random sampling yaitu setiap anggota populasi mempunyai peluang yang sama untuk ditarik sebagai sampel. Ukuran sampel yang dibutuhkan dalam penelitian ini diperoleh dengan menggunakan rumus slovin:

n = N 1 + N(e)2 Dimana:

n = Ukuran sampel N = Ukuran populasi

e = % (persen) kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat diinginkan, yaitu 5% maka: n = 40

1 + 40 (0,05)2 = 36

Sehingga jumlah sampel yang digunakan sebanyak 36 debitur. 3.3. Teknik Pengumpulan Data

Yaitu data yang diperoleh dari berbagai sumber maupun literatur lain yang berhubungan dengan cara pengajuan kredit investasi ,cara dalam mengatasi kekurangan modal bagi penguasaha dilihat dari laba usaha dan nilai jaminan kredit serta proses dan kendala yang dihadapi bank dalam penyaluran kredit.

2 . Data Sekunder

Yaitu data yang diperoleh dari Manajemen Pemasaran Bank ICB Bumiputera.Data ini diperoleh dengan menggali informasi kepada petugas bank yang berwenang untuk memperoleh data ,solusi maupun cara mengatasi kekurangan modal bagi pengusaha ,peranan kredit investasi serta proses dan kendala yang dihadapi bank dalam penyaluran kredit.

3.3.2. Cara Pengumpulan Data

Dalam pengumpulan data untuk menunjang terlaksananya penilitian ini maka digunakan teknik pengumpulan data sebagai berikut:

a. Observasi

Yaitu teknik pengumpulan data, dimana penyusun mengadakan pengamatan langsung ke lokasi kegiatan objek yang diteliti.

b. Interview

Yaitu mengadakan serangkaian tanya jawab secara langsung dengan yang berwenang untuk memperoleh data yang diperlukan sehubungan dengan permasalahan yang dihadapi.

c. Dokumentasi

3.4. Uji Normalitas

Menurut Sumarsono (2004:40) uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov.Dalam pengambilan keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal,

Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal. (Anonim,2011)

3.5. Teknik Analisis 3.5.1. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asusmsi klasik yang meliputi asumsi multikolonieritas, heteroskedastisitas, dan autokorelasi.

a. Uji Multikolonieritas

Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi anatar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolonieritas dapat dilihat dari (1) nilai tolerance dan nilai tolerance (2) nilai variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel

diregres terhadap variabel independen lainnya. Tolerance mengukur valiabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang sama dengan nilai VIF tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance 0,10 atau sama dengan nilai VIF > 10. Setiap peneliti harus menentukan tingkat kolonieritas yang masih dapat ditolerir (Ghozali, 2006:92).

b. Uji Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamat ke pengamat yang lain tetap, maka disebut homoskedastisitas. Dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model yang bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2009: 125).

Menurut Santoso (2002:301) deteksi adanya heteroskedastisitas adalah: a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedasitas. b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

Identifikasi secara statistik ada atau tidaknya gejala heteroskedastisitas dapat dilakukan dengan menghitung korelasi Rank Spearman (Gujarati, 1995 : 188)

rs = 1 – 6

N = Banyaknya data (Gujarati, 1995: 188) c. Uji Autokorelasi

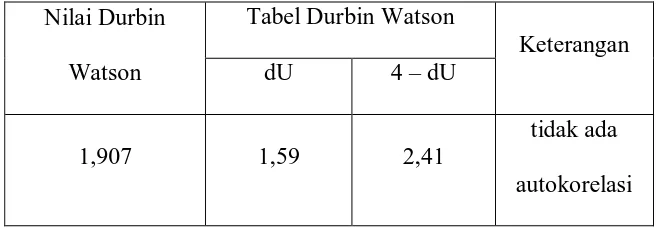

Menurut Ghozali (2006:95) uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t–1 (sebelumnya). Untuk mengetahui tidak adanya autokorelasi, maka perlu dilihat pada:

Tabel 3.1: Durbin Watson (uji DW) sebagai berikut:

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif Tidak ada autokorelasi, positif atau negative

Tolak

Tidak ada keputusan Tolak

Tidak ada keputusan Tidak ditolak

0 < d <dl dl < d < du 4 – dl < d <4 4 – du < d < 4 – dl du < d < 4 – du

Sumber : Ghozali , 2006:96

3.6. Teknik Analisis dan Uji Hipotesis 3.6.1 Analisis Linier Berganda

Berdasarkan tujuan dan hipotesis penelitian diatas, maka teknik analisis digunakan adalah analisis linier berganda dengan alasan bahwa metode ini dapat digunakan sebagai model prediksi terhadap satu variabel independen dengan beberapa variabel independen dengan persamaan sebagai berikut :

Keterangan:

Y = Keputusan pemberian kredit X1 = Laba usaha

X2 = Nilai jaminan kredit β 0 = Konstanta

β 1 = Koefisien Regresi Variabel X1 β 2 = Koefisien Regresi Variabel X2 e = Faktor kesalahan Baku

3.6.2. Uji Hipotesis a. Uji F

1. Uji hipotesis yang pertama adalah uji F, untuk menguji cocok atau tidaknya model regresi yang dihasilkan dengan melihat keterkaitan antar variabel X1, X2 terhadap Y.

2. Untuk pengujian hipotesis penelitian pengaruh variabel X1 besama X2 terhadap Y digunakan uji F dengan prosedur sebagai berikut :

Fhitung = . R2 / (k - 1) . (1 – R2 ) / (n – k – 1)

3. Dalam penelitian digunakan tingkat signifikasi 0,05 dengan derajat bebas (n – k)

Dimana :

4. Dari uraian diatas, maka hipotetis statistik sebagai berikut : H0 : β 1=β 2 = 0 (model regresi tidak cocok)

H1 : β 1= β 2 ≠ 0 (model regresi cocok) 5. Kriteria hipotesis

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima dan H1 ditolak.

Jika nilai probabilitas (P value ) / signifikan < 0,05 maka H0 di tolak dan H1 diterima.

b. Uji t

1. Untuk pengujian hipotesis penelitian pengaruh parsial variabel bebas terhadap variabel terikat digunakan uji t student dengan prosedur sebagai berikut :

Bj

thitung =

Se(Bj)

2. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat bebas (n – k)

Dimana :

Bi = Koefisien regresi Se(Bi) = Standart error

Kriterian pengujian uji t sebagai berikut :

H1 : β i ≠ 0 (secara parsial terdapat pengaruh positif variabel bebas terhadap variabel terikat)

Dimana i = 1, 2, 3 3. Kaidah pengujian:

Jika nilai probabilitas (P value) / signifikan > 0,05 maka H0 diterima dan H1 ditolak.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian 4.1.1. Sejar ah Bank ICB Bumiputera

Bumiputera Indonesia Tbk. dialihkan menjadi izin usaha atas nama PT Bank ICB Bumiputera,Tbk.

4.1.2. Lokasi Bank ICB.BUMIPUTERA Cabang Wiyung

Lokasi suatu usaha memiliki pengaruh yang penting untuk menentukan sukses atau tidaknya suatu usaha. Oleh karena itu, dalam menetapkan suatu lokasi perusahaan harus didasarkan atas pertimbangan secara cermat terhadap faktor – faktor yang mempunyai peranan penting dalam perusahaan Adapun lokasi Bank ICB.BUMIPUTERA Cabang Wiyung yaitu terletak di jalan Raya Menganti no 674 Wiyung Surabaya

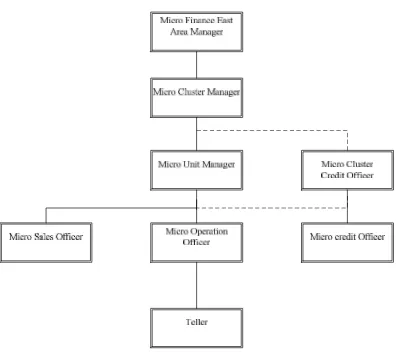

4.1.3. Struktur Organisasi

Gambar 4.1: Struktur Organisasi

Sumber: Bank ICB.BUMIPUTERA Cabang Wiyung 4.2. Deskr ipsi Hasil Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh dari Manajemen Pemasaran Bank ICB Bumiputera.

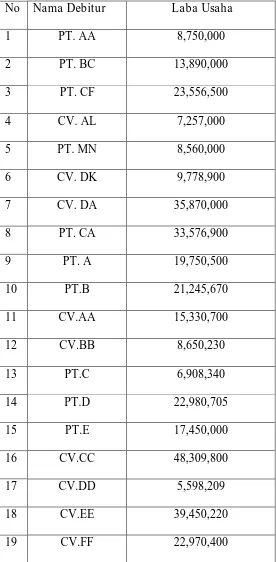

4.2.1. Deskr ipsi Variabel Nilai Laba Usaha (X1)

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian mengenai Nilai laba usaha, dapat disajikan pada tabel 4.1 sebagai berikut:

Tabel 4.1: Rekapitulasi Data Nilai Laba Usaha (X1) No Nama Debitur Laba Usaha

1 PT. AA 8,750,000

2 PT. BC 13,890,000

3 PT. CF 23,556,500

4 CV. AL 7,257,000

5 PT. MN 8,560,000

6 CV. DK 9,778,900

7 CV. DA 35,870,000

8 PT. CA 33,576,900

9 PT. A 19,750,500

10 PT.B 21,245,670

11 CV.AA 15,330,700

12 CV.BB 8,650,230

13 PT.C 6,908,340

14 PT.D 22,980,705

15 PT.E 17,450,000

16 CV.CC 48,309,800

17 CV.DD 5,598,209

20 PT. EB 64,897,000

21 PT. FA 39,570,345

22 PT. DG 6,597,800

23 CV. HB 39,870,689

24 PT. F 48,768,000

25 CV.GG 53,708,550

26 PT. G 29,780,660

27 CV. EB 37,696,700

28 PT. FB 49,650,000

29 PT. H 37,864,000

30 PT. BD 19,789,000

31 CV. FH 44,698,000

32 CV. DH 20,983,000

33 CV. BG 37,698,000

34 PT. AG 24,350,980

35 PT. CD 34,029,800

36 CV. HH 15,780,000

Sumber: Lampiran 1

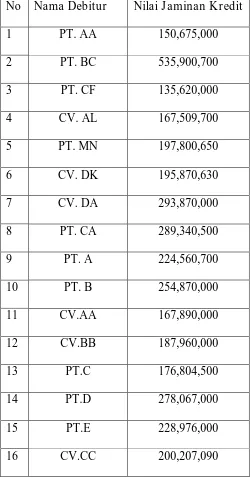

4.2.2. Deskr ipsi Variabel Nilai J aminan Kredit (X2)

Adalah nilai jaminan kredit berupa material yang diserahkan sebagai pengaman terhadap kredit oleh debitur kepada bank dan dinyatakan dalam rupiah.

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian mengenai nilai jaminan kredit, dapat disajikan pada tabel 4.2 sebagai berikut:

Tabel 4.2: Rekapitulasi Data Nilai J aminan Kredit (X2) No Nama Debitur Nilai J aminan Kredit

1 PT. AA 150,675,000

2 PT. BC 535,900,700

3 PT. CF 135,620,000

4 CV. AL 167,509,700

5 PT. MN 197,800,650

6 CV. DK 195,870,630

7 CV. DA 293,870,000

8 PT. CA 289,340,500

9 PT. A 224,560,700

10 PT. B 254,870,000

11 CV.AA 167,890,000

12 CV.BB 187,960,000

13 PT.C 176,804,500

14 PT.D 278,067,000

17 CV.DD 134,500,000

18 CV.EE 435,970,860

19 CV.FF 376,845,900

20 PT. EB 543,789,000

21 PT. FA 399,870,560

22 PT. DG 238,769,000

23 CV. HB 342,765,890

24 PT. F 423,546,980

25 CV.GG 467,869,020

26 PT. G 276,589,600

27 CV. EB 437,659,000

28 PT. FB 567,894,000

29 PT. H 654,876,000

30 PT. BD 234,576,500

31 CV. FH 354,789,500

32 CV. BG 213,980,300

33 CV. BG 435,129,000

34 PT. AG 438,679,000

35 PT. CD 324,867,500

36 CV. HH 276,589,000

Berdasarkan tabel 4.2 dapat diinterpestasikan bahwa besarnya nilai jaminan kredit berupa material yang diserahkan sebagai pengaman terhadap kredit oleh debitur kepada bank dan dinyatakan dalam rupiah dimiliki oleh PT. H sebesar Rp 654.876.000 . 4.2.3. Deskr ipsi Variabel Keputusan Pemberi Kredit (Y)

Keputusan pemberian kredit adalah suatu pernyataan yang berisi tentang keputusan mengenai besarnya prosentase dari kredit yang disetujui oleh pihak bank, dalam hal ini adalah jumlah tertulis atau jumlah yang disetujui dari besarnya permohonan kredit yang diajukan oleh debitur.

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian mengenai keputusan pemberian kredit, dapat disajikan pada tabel 4.3 sebagai berikut: Tabel 4.3: Rekapitulasi Keputusan Pemberi Kredit (Y)

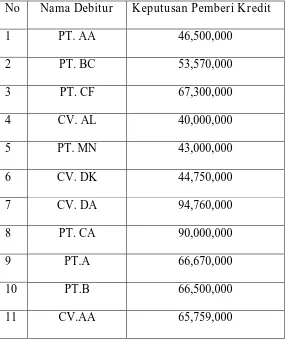

No Nama Debitur Keputusan Pemberi Kredit

1 PT. AA 46,500,000

2 PT. BC 53,570,000

3 PT. CF 67,300,000

4 CV. AL 40,000,000

5 PT. MN 43,000,000

6 CV. DK 44,750,000

7 CV. DA 94,760,000

8 PT. CA 90,000,000

9 PT.A 66,670,000

12 CV.BB 34,500,000

13 PT.C 27,700,000

14 PT.D 88,906,000

15 PT.E 59,500,000

16 CV.CC 87,800,000

17 CV.DD 23,500,000

18 CV.EE 187,005,000

19 CV.FF 132,500,000

20 PT. EB 198,000,000

21 PT. FA 167,500,000

22 PT. DG 42,350,000

23 CV. HB 174,600,000

24 PT. F 195,000,000

25 CV.GG 225,600,000

26 PT. G 134,000,000

27 CV. EB 143,770,000

28 PT. FB 215,500,000

29 PT. H 172,300,000

30 PT. BD 72,700,000

31 CV. FH 188,300,000

32 CV. DH 62,000,000

33 CV. BG 169,300,000

35 PT. CD 142,500,000

36 CV. HH 75,800,000

Sumber: Lampiran 1

Berdasarkan tabel 4.3 dapat diinterpestasikan bahwa besarnya keputusan pemberian kredit tertinggi CV GG, yaitu sebesar Rp 225.600.000

4.3 Analisis Hasil Penelitian 4.3.1. Uji Normalitas

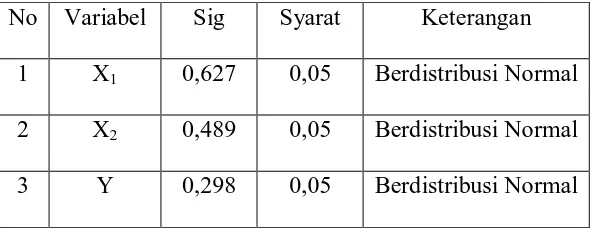

Uji normalitas bertujuan untuk menguji apakah data yang digunakan pada penelitian mempunyai distribusi normal atau tidak. Pengujian normalitas dilakukan dengan uji Kolmogorov Smirnov.

Hipotesis yang digunakan : H0 : residual tersebar normal H1 : residual tidak tersebar normal

Dasar analisis yang digunakan yaitu apabila nilai signifikansi atau nilai probabilitasnya lebih besar dari 5%, maka data tersebut berdistribusi normal. (Sumarsono, 2004: 43)

Berdasarkan hasil uji normalitas dengan alat bantu komputer yang menggunakan program SPSS. 16.0, dapat dilihat pada tabel 4.4 sebagai berikut:

Tabel 4.4. Hasil Uji Normalitas

Sumber: Lampiran 2

Berdasarkan pada tabel 4.4 di atas menunjukkan bahwa nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, dan sesuai dengan dasar analisis yang digunakan, hal ini berarti bahwa data tersebut berdistribusi normal.

4.3.2. Uji Asumsi Klasik

Tujuan dari pengujian asumsi klasik analisis regresi adalah untuk mengetahui secara pasti apakah model regresi linier berganda menghasilkan keputusan yang BLUE (Best Linear Unbiased Estimator), dalam arti pengambilan keputusan melalui uji F dan uji t tidak bias. Berdasarkan hasil uji asumsi klasik dengan alat bantu komputer yang menggunakan program SPSS.16.0 For Windows, diperoleh hasil sebagai berikut:

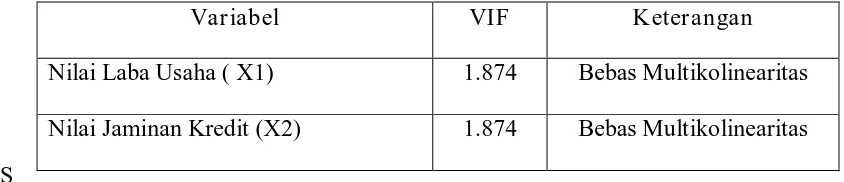

1. Uji Multikolinieritas

Alat uji yang digunakan untuk mengetahui ada tidaknya multikolinieritas dalam penelitian ini dengan melihat besarnya nilai Variance Inflation Factor (VIF). Dasar analisis yang digunakan yaitu jika nilai variance inflation factor (VIF) < 10, dan mempunyai angka tolerance mendekati 1 maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya kolerasi antar variabel bebas atau bebas multikolinieritas. (Ghozali, 2009: 96)

Tabel 4.5. Hasil Uji Multikolinieritas

S

umber: Lampiran 3

Berdasarkan pada tabel 4.5 di atas menunjukkan bahwa seluruh variabel bebas (X) yang digunakan dalam penelitian ini baik X1, X2 mempunyai nilai VIF (Variance Inflation Factor) < 10, dan sesuai dengan dasar analisis yang digunakan, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya kolerasi antar variabel bebas atau bebas Multikolinearitas.

2. Uji Heteroskedastisitas

Alat uji yang digunakan untuk mengetahui adanya heteroskedastisitas dalam suatu persamaan regresi dapat dilakukan dengan uji glejser.

Berdasarkan hasil uji heteroskedastisitas dengan alat bantu komputer yang menggunakan program SPSS. 16.0 For Windows, dapat dilihat pada tabel 4.6. sebagai berikut:

Tabel 4.6. Hasil Uji Heteroskedastisitas

S

Variabel VIF Keterangan

Nilai Laba Usaha ( X1) 1.874 Bebas Multikolinearitas Nilai Jaminan Kredit (X2) 1.874 Bebas Multikolinearitas

Variabel Pr obabilitas Keterangan