PENGARUH RASIO RENTABILITAS, LIKUIDITAS,

SOLVABILITAS TERHADAP RETURN SAHAM

PADA PERUSAHAAN TRANSPORTASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Manajemen

Oleh :

YUSROTUL MAILIYAH 0812010173 / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

SKRIPSI

PENGARUH RASIO RENTABILITAS, LIKUIDITAS,

SOLVABILITAS TERHADAP RETURN SAHAM

PADA PERUSAHAAN TRANSPORTASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Yang diajukan

YUSROTUL MAILIYAH 0812010173 / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. R.A. Suwaidi, MS Tanggal :………..

Mengetahui Wakil Dekan I

SKRIPSI

PENGARUH RASIO RENTABILITAS, LIKUIDITAS,

SOLVABILITAS TERHADAP RETURN SAHAM

PADA PERUSAHAAN TRANSPORTASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Disusun Oleh:

YUSROTUL MAILIYAH 0812010173 / EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh

Tim Penguji Skripsi Program Studi Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 24 Februari 2012

Pembimbing Utama : Tim Pengguji :

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “Pengaruh Rasio Rentabilitas, Likuiditas, Solvabilitas Terhadap Return Saham Pada Perusahaan Transportasi Yang Terdaftar Di Bursa Efek Indonesia”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 13

2.2.1. Informasi Keuangan ... 13

2.2.2. Sifat informasi ... 14

2.2.3. Laporan Keuangan... 14

2.2.4. Analisis Rasio ... 19

2.2.5. Saham ... 23

2.2.8. Pengaruh Likuiditas Terhadap Return Saham ... 34

2.2.9. Pengaruh Solvabilitas Terhadap Return Saham ... 35

2.3. Kerangka Konseptual ... 37

2.4. Hipotesis ... 37

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 38

3.2 Teknik Penentuan Sampel ... 38

3.3 Teknik Pengumpulan Data... 40

3.4 Teknik Analisis dan Uji Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Perusahaan ... 51

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 51

4.2. Deskripsi Hasil Pengujian Hipotesis... 54

4.2.1. Uji Normalitas ... 54

4.2.2. Uji Asumsi Klasik ... 55

4.2.2.1 Autokorelasi ... 55

4.2.2.2 Multikolinearitas ... 57

4.2.2.3 Heteroskedastisitas... 57

4.2.3. Hasil Pengujian Regresi Linier Berganda ... 58

4.4.2.4. Hasil Pengujian Uji F dan uji t... 60

BAB V KESIMPULAN DAN SARAN ... 62 5.1. Kesimpulan ... 62 5.2. Saran ... 63

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1. Normalitas Data Masing-masing Variabel...65

Tabel 4.2. Data Autokorelasi ...66

Tabel 4.3. Batas-batas daerah Test Durbin Watson ...66

Tabel 4.4 : Hasil Pengujian Multikolinieritas ...67

Tabel 4.5 : Hasil Pengujian Heteroskedastisitas ...68

Tabel 4.6 Koefisien Regresi...69

Tabel 4.7 : Hasil Uji F ...70

DAFTAR GAMBAR

SOLVABILITAS TERHADAP RETURN SAHAM

PADA PERUSAHAAN TRANSPORTASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Yusrotul Mailiyah

ABSTRAK

Kinerja keuangan melalui analisa laporan keuangan dapat membantu pelaku bisnis, pihak pemerintah, dan para pemakai laporan keuangan lainnya dalam menilai kondisi suatu perusahaan. Selain itu, rasio keuangan yang meliputi : Likuiditas, Rentabilitas, Solvabilitas bermanfaat dalam memprediksi pertumbuhan laba perusahaan, serta dapat dipakai sebagai sistem peringatan awal terhadap kemunduran kondisi keuangan dari suatu perusahaan. Tujuan dari penelitian ini adalah untuk membuktikan pengaruh Rentabilitas Terhadap Return Saham, untuk membuktikan pengaruh Likuiditas Terhadap Return Saham, untuk membuktikan pengaruh Solvabilitas Terhadap Return Saham

Populasi adalah jumlah dari keseluruhan objek yang karakteristiknya hendak diduga, sedangkan populasi yang digunakan dalam penelitian ini adalah perusahaan transportasi yang go public di Bursa Efek Indonesia.. Model yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Berdasarkan analisis data dapat disimpulkan bahwa untuk variable rentabilitas tidak berpengaruh terhadap Return Saham, variable likuiditas tidak berpengaruh terhadap Return Saham, variable solvabilitas tidak berpengaruh terhadap Return Saham.

BAB I PENDAHULUAN

1.1.Latar Belakang

Dalam dunia bisnis yang sedang memasuki era globalisasi mengakibatkan persaingan semakin tajam, sehingga perusahaan dituntut senantiasa berproduksi secara efisien bila ingin memiliki keunggulan daya saing. Perkembangan ekonomi yang tidak stabil mengakibatkan kelangsungan perusahaan-perusahaan di Indonesia menjadi tidak menentu. Apalagi dengan adanya krisis ekonomi yang dampaknya sampai saat ini masih belum berakhir, membuat ruang gerak perusahaan semakin sempit. Perusahaan menjadi kesulitan untuk dapat terus tumbuh dan berkembang dalam upaya pencapaian tujuan, yaitu memaksimumkan nilai perusahaan, yang juga berarti memaksimumkan kekayaan pemegang saham.

Makin banyaknya perusahaan yang menjual sahamnya di pasar modal menyebabkan investor mempunyai banyak pilihan dalam menginvestasikan dananya pada saham tersebut, baik pada satu saham atau beberapa saham yang dikeluarkan perusahaan, dengan harapan mendapatkan return yang maksimal baik yang berupa deviden maupun capital gain yang lebih besar atau paling tidak sama dengan hasil yang diharapkan (expected return). Seorang investor akan memilih investasi yang menjanjikan tingkat pengembalian yang tinggi, karena itulah seringkali investor mengabaikan tingkat risiko yang mungkin dihadapi.

Lamanya seorang investor menahan dananya pada saham tertentu untuk waktu tertentu merupakan hal yang menarik untuk diteliti. Dikarenakan pada investor atau pemilik saham bebas untuk memilih jenis saham selain besar dan lamanya memegang financial asset tersebut. Tentu dengan pertimbangan untuk mengurangi risiko sampai serendah-rendahnya untuk mendapatkan gain yang optimal. Analisis terhadap berbagai faktor yang berkenaan dengan investasi harus selalu dilakukan, diantaranya dengan menggunakan analisis rasio keuangan untuk mengetahui kinerja perusahaan yang akan difokuskan pada keuangan perusahaan dan risiko yang mungkin timbul atas investasi yang ditanamkan.

laporan-laporan keuangan lainnya. Dengan mengadakan analisa terhadap pos-pos neraca akan dapat diketahui atau akan diperoleh gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan rugi labanya akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan (S. Munawir, 1997:1).

Untuk mengukur tingkat kesehatan keuangan perusahaan dapat digunakan alat analisis yang disebut analisis rasio keuangan. Untuk melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan rugi-laba saja, atau pada neraca dan laporan rugi-laba. Setiap analisis keuangan bisa saja merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu (Suad Husnan,2002:69).

penelitian tentang manfaat dan pengaruh rasio keuangan dalam analisis kinerja keuangan pada perusahaan go public yang tercatat di BEJ pada tahun 2000. Alat analisis yang digunakan yaitu rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas, hasilnya menyimpulkan bahwa rasio-rasio keuangan mempunyai pengaruh terhadap kinerja keuangan secara parsial dan berpengaruh secara bersama-sama terhadap kinerja keuangan perusahaan.

Kinerja keuangan melalui analisa laporan keuangan dapat membantu pelaku bisnis, pihak pemerintah, dan para pemakai laporan keuangan lainnya dalam menilai kondisi suatu perusahaan tidak terkecuali perusahaan transportasi. Kinerja keuangan meliputi : Likuiditas, Rentabilitas, Solvabilitas bermanfaat dalam memprediksi pertumbuhan laba perusahaan, serta dapat dipakai sebagai sistem peringatan awal terhadap kemunduran kondisi keuangan dari suatu perusahaan.

Rasio keuangan merupakan alat yang dinyatakan dalam artian relative maupun absolute yang menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lainnya dalam laporan keuangan (Syafaruddin Alwi, 1994:107). Analisis laporan keuangan akan memberikan hasil yang terbaik jika digunakan dalam suatu kombinasi untuk menunjukan suatu perubahan kondisi keuangan atau kinerja operasional selama periode tertentu, lebih lanjut dapat memberikan gambaran suatu trend dan pola perubahan, yang pada akirnya bisa memberikan indikasi adanya risiko dan peluang bisnis (Mudrajad Kuncoro dan Suhardjono, 2002:557). Analisis rasio dapat memberikan penilaian terhadap kinerja keuangan perusahaan dalam hal ini menggunakan rasio rentabilitas, likuiditas, dan solvabilitas sebagai dasar dalam penilaian kinerja.

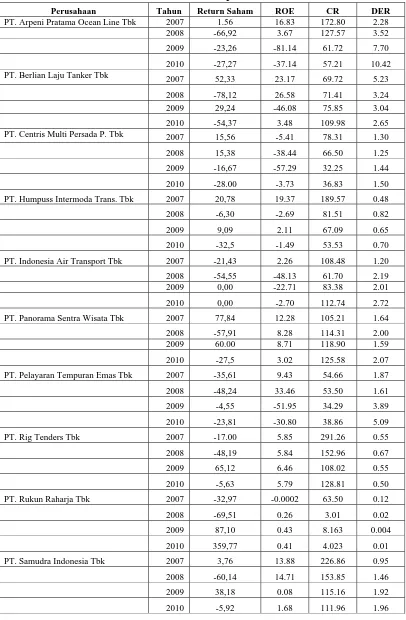

Tabel 1. Return Saham Perusahaan Transportasi di BEI Tahun 2007-2010.

PT. Berlian Laju Tanker Tbk

2007 52,33 23.17 69.72 5.23

2008 -78,12 26.58 71.41 3.24

2009 29,24 -46.08 75.85 3.04

2010 -54,37 3.48 109.98 2.65

PT. Centris Multi Persada P. Tbk 2007 15,56 -5.41 78.31 1.30

2008 15,38 -38.44 66.50 1.25

Berdasarkan tabel diatas dapat diketahui bahwa return saham pada perusahaan transportasi cenderung menurun sepertinya dipengaruhi oleh beberapa faktor yang salah satunya adalah faktor internal perusahaan yang meliputi Rentabilitas (ROE), Likuiditas (CR), Solvabilitas (DER) yang nilainya cenderung turun.Pada dasarnya perusahaan yang baik kinerjanya akan mempunyai harga saham yang tinggi (Ang: 1997:8) karena dalam dunia investasi harga saham dapat direfleksikan pada kinerja keuangan perusahaan, dimana semakin tinggi harga saham maka suatu perusahaan akan dikatakan semakin baik kinerjanya. Oleh karena itu penelitian ini ingin menganalisis kembali temuan penelitian sebelumnya dari sudut fundamental perusahaan, yaitu rasio yang terdapat dalam rentabilitas, likuiditas dan solvabilitas terhadap tingkat imbal hasil (return) saham perusahaan.

efisiensi dan hal ini tercermin dalam rentabilitas. Jadi rentabilitas memiliki pengaruh yang positif terhadap kinerja perusahaan. (Ulupui, 2009 : 10)

Demikian juga dengan likuiditas, tinggi rendahnya LDR dapat mempengaruhi harga saham. Dari aspek likuiditas, LDR yang tinggi berarti risiko dalam berinvestasi menjadi tinggi karena perusahaan dalam keadaan tidak liquid serta perusahaan dianggap tidak memiliki kemampuan untuk membayar kewajibannya atas dana dari pihak ketiga dalam operasionalnya. Pada PT. Arpeni Pratama Ocean Line Tbk, likuiditasnya mengalami penurunan pada tahun 2008 ke 2009 dari 3.67 menjadi -81.14 dan sebaliknya return saham PT. Arpeni Pratama Ocean Line Tbk, mengalami kenaikan dari -66,92 menjadi -23/26.

Likuiditas mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang harus segera dipenuhi, selanjutnya berkaitan dengan masalah likuiditas ini perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya berarti perusahaan dalam keadaan liquid Rasio Likuiditas merupakan rasio yang digunakan untuk

menginterprestasikan posisi keuangan jangka pendek. Rasio ini mengukur seberapa jauh aktiva lancar perusahaan bisa dipakai untuk memenuhi kewajiban lancarnya. CR merupakan rasio yang bertujuan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Semakin tinggi CR suatu perusahaan berarti semakin kecil resiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya. Akibatnya resiko yang ditanggung perusahaan juga semakin kecil. (Ang, 1997). Dengan semakin kecilnya resiko yang ditanggung perusahaan maka diharapkan akan meningkatkan minat para investor untuk menananamkan dananya dalam perusahaan tersebut, sehingga investor lebih menyukai CR yang tinggi dibandingkan CR yang rendah.

ekuitas (Ang, 1997), juga akan menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar (kreditur) sehingga tingkat resiko perusahaan semakin besar. Hal ini membawa dampak pada menurunnya harga saham di bursa, sehingga return saham akan menurun. Debt to Equity Ratio (DER), yang merupakan kelompok rasio solvabilitas juga menjadi salah satu variabel dalam penelitian ini. Nilai DER ditujukkan dengan total debts yang dibagi dengan nilai total sareholders equity. Semakin tinggi DER menunjukkan semakin besar total hutang terhadap total ekuitas (Ang, 1997), juga akan menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar (kreditur) sehingga tingkat resiko perusahaan semakin besar. Hal ini membawa dampak pada menurunnya harga saham di bursa, sehingga return saham akan menurun. Dengan demikian, rasio solvabilitas berpengaruh negatif terhadap return saham

Berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk

melakukan penelitian dengan judul “Pengaruh Rasio Rentabilitas, Likuiditas, Solvabilitas Terhadap Return Saham Pada Perusahaan Transportasi Yang Terdaftar Di Bursa Efek Indonesia ”.

1.2.Perumusan Masalah

Berdasarkan penjelasan dan latar belakang tersebut diatas, maka perumusan masalah dalam penelitian ini adalah

1.3.Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh Rentabilitas Terhadap Return Saham. 2. Untuk mengetahui pengaruh Likuiditas Terhadap Return Saham. 3. Untuk mengetahui pengaruh Solvabilitas Terhadap Return Saham.

1.4.Manfaat Penelitian

Penelitian yang dilakukan dapat bermanfaat bagi : 1. Praktisi

Hasil penelitian ini diharapkan dapat memberikan masukan yang menjadikan pertimbangan dalam pemecahan masalah yang berkaitan dengan return saham.

2. Peneliti

Untuk menambah wawasan dan pengalaman secara praktik di bidang keuangan khususnya mengenai teoritik tentang teori-teori yang telah di peroleh selama studi di perguruan tinggi dengan kasus-kasus nyata ankan dan juga untuk memperdalam pengetahuan yang berkenaan dengan materi tersebut.

3. Akademis

BAB II

TINJAUAN PUSTAKA

2.1.Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan rasio keuangan dalam memprediksi pertumbuhan laba yang dapat dijadikan sebagai bahan masukan serta bahan pengkajian pernah dilakukan oleh :

A. Budiawan (2009) dengan judul : Analisis Kinerja Keuangan Perusahaan Ditinjau Dari Rentabilitas, Likuiditas Dan Solvabilitas (Studi Kasus Pada PTPN X Surakarta)

Hasil dari penelitian ini menyatakan bahwa tingkat kinerja keuangan perusahaan secara keseluruhan menurut Surat Keputusan Menteri Keuangan RI No.826/KMK.013/1992 menunjukkan bahwa kinerja keuangan PTPN X Surakarta dari tahun 2006 sampai tahun 2008 mengalami penurunan secara terus-menerus, yaitu pada tahun 2006 dengan kondisi sehat, tahun 2007 dengan kondisi kurang sehat dan tahun 2008 dengan kondisi tidak sehat, yang mencerminkan kondisi kesehatan perusahaan dalam keadaan yang kurang baik. Hal tersebut mungkin disebabkan oleh beberapa faktor internal perusahaan, yang meliputi penurunan hasil penjualan, biaya-biaya yang meningkat terutama biaya non usaha, kemampuan dalam membayar hutang harus tetap ditingkatkan dan pembelian aktiva yang digunakan perusahaan lebih ditujukan untuk

kegiatan operasional. Sehingga untuk periode selanjutnya perusahaan harus memperhatikan faktorfaktor tersebut guna mencapai tujuan perusahaan sesuai dengan yang diharapkan.

B. Ulupui (2009) Dengan judul : Analisis pengaruh rasio likuiditas, leverage, aktivitas, dan Profitabilitas terhadap return saham

Berdasarkan hasil pembahasan di atas, penelitian ini menemukan hal-hal sebagai berikut.

• Variabel current ratio memiliki pengaruh yang positif dan signifikan terhadap return saham satu periode ke depan.

• Variabel return on asset berpengaruh positif dan signifikan terhadap return saham satu periode ke depan.

• Variabel debt to equity rasio menunjukkan hasil yang positif, tetapi tidak signifikan.

2.2. Landasan Teori 2.2.1. Informasi Keuangan 2.2.1.1. Pengertian Informasi

Menurut Robert G murdick (1986 : 6), Informasi terdiri dari data yang telah di ambil kembali, diolah atau sebaliknya digunakan untuk tujuan informasi atau kesimpulan, argumentasi, atau sebagai dasar untuk kriteria peramalan atau pengambilan keputusan.

Menurut Raymond (1996 : 18), informasi adalah data yang telah di proses atau data yang memiliki arti.

Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa informasi adalah data yang telah diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian dan suatu kejadian nyata yang dapat digunakan sebagai dasar peramalan atau pengambilan keputusan sekarang maupun masa depan.

2.2.2.2. Sifat informasi

Suatu informasi bagi perusahaan sangatlah penting, oleh karena itu pihak manajemen perusahaan harus memperhatikan sifat-sifat dari informasi tersebut karena akan sangat mempengaruhi kualitas pengambilan keputusan.

Menurut Rosyidi (1999 : 242) sifat-sifat informasi adalah sebagai berikut :

2. Relevan, kapasitas informasi yang dapat mendorong keputusan tertentu atau keputusan yang berbeda apabila dimanfaatkan oleh para pemakainya untuk kepentingan memprediksi hasil pada masa yang akan datang, yang didasarkan atas kejadian waktu lampau dan saat sekarang. 3. Dapat dipercaya, informasi bebas dari kesalahan serta telah dinilai dan

disajikan secara layak sesuai dengan tujuan.

4. Tepat waktu, informasi yang siap digunakan oleh para pemakainya sebelum kehilangan makna dan kapasitasnya dalam mempengaruhi dan menentukan berbagai keputusan.

5. Netralitas, informasi yang disajikan tidak memihak dan bebas dari penyimpangan.

2.2.3.Laporan Keuangan

2.2.3.1.Pengertian Laporan Keuangan

Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan perusahaan. Agar para pemakai jasa laporan keuangan memperoleh gambaran yang jelas, maka laporan keuangan yang disusun harus didasarkan pada standar akuntansi yang lazim. Di Indonesia standar akuntansi tersebut disusun oleh Ikatan Akuntan Indonesia dengan nama Standar Akuntansi Keuangan.

daya ekonomi dan kewajiban dari suatu perusahaan bisnis dan aktivitas ekonomi yang mengubah sumber daya dan kewajiban.

Menurut Riyanto (1997 : 327), laporan finansial ( financial Statement) memberikan ikhisar mengenai keadaan finansial suatu

perusahaan, dimana neraca ( Balance Sheet ) mencerminkan nilai aktiva, uatang dan modal sendiri pada suatu saat tertentu, dan laporan rugi laba (income statement) mencerminkan hasil-hasil yang di capai selama suatu periode tertentu biasanya meliputi periode satu tahun

Menurut Zaki Baridwan (1997 : 17), laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaki-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan yang di buat oleh manajement dengan tujuan untuk mempertanggungjawabkan tugas-tugasnya yang di bebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga di gunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan.

Menurut Munawir ( 1995 : 2 ), laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktifitas perusahaan tersebut.

2.2.3.2. Tujuan Laporan Keuangan

Laporan keuangan harus memberikan informasi yang berguna bagi investor, kreditor dan pemakai lain dalam pengambilan keputusan ekomomi, selain itu laporan keuangan juga membantu dalam menilai jumlah waktu dari penerimaan kas di masa depan dari bunga hasil dari penjualan, penarikan atau jatuh tempo dari sekuritas atau pinjaman ( Kieso, 1995 : 9)

Menurut Zaki Baridwan (1999 : 4) Tujuan umum laporan keuangan dapat dinyatakan sebagai berikut :

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber-sumber ekomoni netto ( Sumber dikurangi kewajiban) Suatu perusahaan yang timbul dari aktivitas-aktivitas usaha dalanm rangka memperoleh laba.

c. Untuk memberikan infomasi keuangan yang membantu para pemakai laporan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengetahui perubahan dalam sumber-sumber ekonomi dan kewajiban,seperti informasi mengenai aktifitas pembelanjaan dan penanaman.

kebutuhan pemakai laporan,seperti informasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

1) Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan secara sepihak (Irrevocable) dan harus dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi. Contoh laporan komitmen adalah komitmen kredit, komitmen penjualan atau pembelian aktiva bank dengan syarat Repurcbase Agrement (Repo), sedangkan laporan kontinjensi merupakan tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak terjadinya satu atau lebih peristiwa di masa yang akan datang. Penyajian laporan komitmen dan kontinjensi disajikan tersendiri tanpa pos lama. . (Kasmir 2003:243)

2) Laporan laba-rugi ( income statement)

Laporan laba rugi merupakan laporan keuangan bank yang meng-gambarkan hasil usaha bank dalam suatu periode tertentu. Dalam laporan ini tergambar jumlah pendapatan dan sumber-sumber pendapatan serta jumlah biaya dan jenis-jenis biaya yang dikeluarkan (Kasmir 2003:243).

3) Laporan Arus Kas (Statement Of Cash Flow)

langsung atau tidak langsung terhadap kas. Laporan arus kas harus disusun berdasarkan konsep kas selama periode laporan (Kasmir 2003:243).

4) Catatan atas laporan keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai Posisi Devisa Neto, menurut jenis masa uang dan aktivitas lainnya. (Kasmir 2003:243).

5) Laporan Keuangan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-caban-bank yang bersangkutan baik yang ada di dalarn negeri maupudi luar negeri. Sedangkan laporan konsolidasi merupakan laporan bank yang bersangkutan dengan anak perusahaannya. (Kasmir 2003:243)

2.2.4. Analisis Rasio

2.2.4.1. Pengertian Analisis Rasio

dibandingkan dengan rasio perbandingan digunakan sebagai standar.(Munawir, 1998 : 64)

Menggunakan analisa laporan finansiil dari perusahaan, manajer akan dapat mengetahui keadaan dan perkembangan finansiil dari perusahaan dan akan dapat diketahui hasil-hasil finansiil yang telah dicapai dari waktu lalu dan waktu yang sedang berjalan. Dengan mengetahui kelemahan-kelemahan yang dimilikinya diusahakan agar dapat diperbaiki. Analisa yang dilakukan oleh manajer disebut analisis intern (Bambang, 1997 : 328)

Analisa intern dilakukan oleh kreditur atau investor. Investor berkepentingan terhadap laporan finansiilnya. Suatu perusahaan dalam rangka penentuan kebijaksanaan penanaman modal. Para kreditur berkepentingan terhadap kemampuan nasabah untuk dapat memenuhi kewajiban finansiil yang harus dipenuhi (Bambang, 1997 : 328-329)

2.2.4.2. Kinerja Keuangan

Menurut Bambang (1997 : 331) mengelompokkan kinerja keuangan yaitu antara lain :

1) Rentabilitas

ROE = Laba Bersih x 100% Modal Sendiri

2) Likuiditas

Likuiditas mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang harus segera dipenuhi dapat dirumuskan dengan (Faisol, 2007:152):

CR = Aktiva Lancar x 100% Hutang Lancar

3) Solvabilitas

Rasio solvabilitas menunjukkan berapa bagian dari aktiva yang digunakan untuk menjamin utang jangka panjang dapat dirumuskan dengan (Faisol, 2007:152) :

DER = Jumlah Utang x 100% Jumlah Modal Sendiri

2.2.4.3. Kegunaan Analisis Rasio

Analisis rasio seperti halnya alat-alat analisis yang lain adalah “future oriented”. Oleh karena itu penganalisa harus mampu untuk

penganalisa dalam menginterprestasikan data yang bersangkutan. (Munawir, 1998 : 64)

Analisis rasio digunakan oleh tiga kelompok utama (Weston, 1990 : 312-313) Yaitu :

1. Manajer, yang menggunakan rasio-rasio tersebut untuk menganalisis mengendalikan dan memperbaiki operasi perusahaan. 2. Analisa kredit, seperti petugas kredit bank atau analis yang

menetapkan peringkat obligasi (di AS), yang menganalisis rasio untuk menentukan kemampuan suatu perusahaan membayar utangnya.

3. Analisa sekuritas, yaitu analisis saham yang berkepentingan atas efisiensi dan prospek pertumbuhan perusahaan, dan analis obligasi yang berkepentingan atas kemampuan perusahaan untuk membayar bunga dan pokok obligasi serta nilai likuiditas aktiva dalam hal ini kepailitan.

2.2.4.4. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap ( 1998 : 298 ), Analisis rasio keuangan memiliki beberapa keterbatasan yang diharuskan untuk diketahui dalam penggunaan dalam perhitungan. Keterbatasan tersebut antara lain :

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjaga keterbatasan teknik seperti :

Bahan perhitungan rasio atau laporan keuangan itu

hanya mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif.

Nilai yang terkandung dalam laporan keuangan dari

rasio adalah nilai perolehan (cost) bukan harga pasar.

Klasifikasi dalam laporan keuangan bisa berdampak

pada angka rasio.

Metode pencatatan yang tergambar dalam standar

akuntansi bias diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan dalam menghitung rasio.

4. Sulit jika ada data yang sesuai tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bias terjadi kesalahan.

2.2.5. Saham

Saham menurut Tandellin (2001:26) dapat dibedakan menjadi 2 yaitu: 1. Saham Preferen

pendapatan yang tetap seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada saham biasa.

2. Saham Biasa

Adalah Sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunnyai hak kepemilikan atas asset-aset perusahaan. Oleh karena itu, pemegang saham mempunnyai hak suara (voting rights) untuk memilih direktur maupun manajemen perusahaan dan

ikut berperan dalam pengambilan keputusan penting perusahaan dalam rapat umum pemegang saham (RUPS).

Jika dilihat menurut tingkatannya dalam perdagangan saham tersebut menurut Sitompul (1996:4-6), saham-saham dapat dibedakan atas:

a. Saham Utilitas (Utility Stock)

Saham ini merupakan saham yang dikeluarkan oleh perusahaan yang menyelenggarakan kegiatan di bidang sarana dan prasarana umum misalnya telekomunikasi, listrik, energi dan yang berkaitan dengan kepentingan umum lainnya. Saham-saham dari perusahaan ini banyak diminati pata pemodal sebab kebanyakan dari perusahaan tersebut memegang monopoli dari pemerintah, dengan demikian beresiko kecil meskipun tidak dapat dikatakan tidak mempunnyai resiko.

b. Saham Blue Chip (Blue Chip Stock)

perusahaan-perusahaan besar terutama perusahaan multinasional seperti IBM, General Electric dan sebagainya, di Indonesia dapat dikatakan antara lain Astra. Namun demikian bukannya tanpa resiko menanamkan modal diperusahaan tersebur, Karena dengan besarnya perusahaan, maka deviden yang diterima para pemodal akan kecil jumlah persahamnya, sehongga bgi pemodal-pemodal kecil tidak begitu menguntungkan.

c. Saham Establish Growth

Yaitu saha dari perusahaan yang sedang berkembang dengan pesat, saham perusahaaan seperti ini menjanjikan keuntungan yang besar di masa depan, perusahaan tersebut memiliki pertumbuhan yang baik namun kekuatan finansial kurang, sehingga memerlukan investasi yang relative besar untuk mendukung pertumbuhan bisnisnya. Menanamkan modal pada perusahaan ini penuh resiko, namun bila pertumbuhan berhasil baik maka para pemodal akan mendapat keuntungan yang besar sesuai dengan resiko yang dihadapi.

d. Saham Emerging Growth

e. Saham Penny (Penny stock)

Perusahannya juga biasa disebut perusahaan Penny, yaitu perusahaan yang baru memulai usahanya dan tentunya memerlukan dana yang besar untuk menjalankan bisnisnya. Pemidal yang memiliki saham perusahaan ini harus siap menerima resiko kehilangan seluruh investasi.

2.2.5.1. Keuntungan Membeli Saham

Pada dasarnya, ada dua keuntungann yang diperoleh investor dengan membeli atau memiliki saham, yaitu :

deviden dalam bentuk saham sehingga jumlah saham yang dimiliki seorang investor akan bertambah dengan adanya pembagian deviden tersebut.

2. Capital Gain, merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder. Misalnya, seorang investor membeli saham Telkom (TLKM) dengan harga per saham Rp 3.000, kemudian menjualnya kembali dengan harga per saham Rp 3.500, maka investor tersebut mendapatkan capital gain sebesar Rp 500 untuk setiap saham yang dijualnya. Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Investor seperti ini bisa saja membeli saham pada pagi hari, lalu menjualnya lagi pada siang hari jika saham mengalami kenaikkan.

3. Saham Bonus (jika ada), adalah saham yang dibagikan perusahaan kepada para pemegang saham yang diambil dari agio saham. Agio saham adalah selisi antara harga jual terhadap harga nominal saham pada saat perusahaan melakukan penawaran umum di pasar perdana. Misalnya, setiap saham dengan nominal Rp 500 dijual dengan harga Rp 800, maka setiap saham akan memberikan agio kepada perusahaan sebesar Rp 300.

penawaran (supply) atas saham tersebut. Dengan kata lain, harga saham terbentuk atas permintaan dan penawaran saham. Supply dan demand terjadi karena beberapa faktor, baik yang sifatnya spesifik atas saham (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak), maupun yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial-politik, maupun rumor-rumor yang berkembang.

2.2.5.2. Karakteristik Saham

1. Saham Preferen, mempunyai beberapa karateristik antara lain :

o Memiliki hak lebih dahulu memperoleh deviden.

o Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditor, apabila perusahaan tersebut dilikuidasi (dibubarkan).

o Kemungkinan dapat memperoleh tambahan dari pembagian laba perusahaan disamping penghasilan yang diterima secara tetap.

o Dalam hal perusahaan dilikuidasi, memiliki hak memperoleh pembagian kekayaan perusahaan diatas pemegang saham biasa setelah semua kewajiban perusahaan dilunasi.

Kelebihan Dan Kelemahan Saham Preferen

o Kelemahannya yaitu :

Dibandingkan dengan investasi dalam bentuk pinjaman/

utang, saham preferen kurang aman karena deviden secara hukum bukan kewajiban.

Tidak memiliki waktu jatuh tempo.

Sulit diperjualbelikan dibanding saham biasa karena

biasanya jumlah saham preferenyang beredar jauh lebih sedikit.

Pada saaat perusahaan dilikuidasi, yang dibayarkan

hanyalah nilai nominalnya.

2. Saham Biasa, mempunyai beberapa karakteristik, antara lain :

o Deviden dibayarkan sepanjang perusahaan memperoleh laba. o Memiliki hak suara dalam rapat umum pemegang saham (satu

saham satu suara atau one share one vote).

o Memiliki hak terakhir (junior) dalam hal pembagian kekayaan perusahaan jiak perusahaan dilikuidasi setelah semua kewajiban perusahaan dilunasi.

o Hak untuk memiliki saham baru yang diterbitkan oleh perusahaan terlebih dahulu (preemptive right).

capital gain yang besar dalam waktu singkat. Namun, seiring

berfluktuasinya harga saham, maka saham juga dapat membuat investor mengalami kerugian besar dalam waktu singkat. Resiko investor yang memiliki saham diantaranya :

1. Tidak mendapat deviden

Perusahaan akan membagikan deviden jika operasinya menghasilkan keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan deviden jika mengalami kerugian. Dengan demikian, potensi keinginan investor untuk mendapatkan deviden ditentukan oleh kinerja perusahaan tersebut.

2. Capital loss

3. Perusahaan bangkrut atau dilikuidasi

Jika sebuah perusahaan bangkrut, maka tentu saja akan berdampak langsung terhadap saham perusahaan tersebut. Sesuai dengan peraturan pencatatan saham di bursa efek, jika sebuah perusahaan bangkrut maka secara otomatis saham perusahaan akan dikeluarkan dari bursa atau di-delist. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi. Ini berarti setelah semua aset perusahaan dijual hasil penjualan terlebih dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

4. Saham dikeluarkan dari bursa (delisting)

Jika saham perusahaan dikeluarkan dari pencatatan Bursa Efek atau di-delist. Saham perusahaan dikeluarkan dari bursa umumnya dikarenakan kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan deviden secara berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai Peraturan Pencatatan Efek di Bursa.

5. Saham dihentikan sementara (suspensi). 2.2.6. Return Saham

mendatang dalam benutk dividen dan capital gain. Astika (2003:2) menyatakan bahwa return saham merupakan suatu variabel yang muncul dari perubahan harga saham sebagai akibat dari reaksi pasar karena adanya penyampaian informasi keuangan suatu entitas ke dalam pasar modal. Return saham yang diterima investor dinyatakan sebagai berikut (Jogianto,

2001):

Pi,t – Pi (t-1)

Ri,t = X 100 % Pi(t-1)

Ri,t = tingkat keuntungan saham i pada periode t Pi,(t+1) = harga saham i pada periode t+1 Pi (t) = harga saham i pada periode t

pencatatan di bursa efek, dan saham dihentikan perdagangannya oleh otoritas bursa efek.

2.2.6. Pengaruh Rentabilitas Terhadap Return Saham

Rentabilitas merupakan kemampuan perusahaan dalam memperoleh keuntungan sebelum pajak dengan modal rata-rata yang digunakan, maka dengan rentabilitas tinggi mencerminkan efisiensi perusahaan yang tinggi. Jadi, rentabiltas ini menjadi alat ukur efektivitas dan efisiensi operasi perusahaan dalam menggunakan modalnya untuk menghasilkan laba, maka marjin keuntungan, rasio operasi, dan produktivitas tenaga kerja merupakan faktor-faktor yang mencerminkan efisiensi dan hal ini tercermin dalam rentabilitas (Machfoedz dalam Suardana, 2008:6).

2.2.7. Pengaruh Likuiditas Terhadap Return Saham

Likuiditas mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang harus segera dipenuhi, selanjutnya berkaitan dengan masalah likuiditas ini perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya berarti perusahaan dalam keadaan liquid dan sebaliknya apabila perusahaan tidak segera memenuhi kewajiban keuangannya pada saat ditagih berarti perusahaan tersebut dalam keadaan inliquid. (Ang, 1997 dalam Suardana, 2008:7).

untuk menananamkan dananya dalam perusahaan tersebut, sehingga investor lebih menyukai CR yang tinggi dibandingkan CR yang rendah.

Beberapa penelitian empiris yang telah dilakukan seperti penelitian Mas’ud Machfoed (1994) telah membuktikan bahwa makin tinggi likuiditas suatu perusahaan yang diukur dari nilai current ratio maka akan semakin tinggi return saham. Berdasarkan hal tersebut maka diajuakan hipotesis sebagai bahwa Current Ratio berpengaruh positif terhadap return saham.

2.2.8. Pengaruh Solvabilitas Terhadap Return Saham

Rasio solvabilitas menunjukkan berapa bagian dari aktiva yang digunakan untuk menjamin utang. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba yang diharapkan. Menurut Suwarno dalam Suardana, (2008:7) jika rasio solvabilitas meningkat, maka modal sendiri yang dimiliki bank meningkat sehingga tersedia dana murah yang cukup besar untuk mengakselerasi pemberian kredit dan pengembangan.

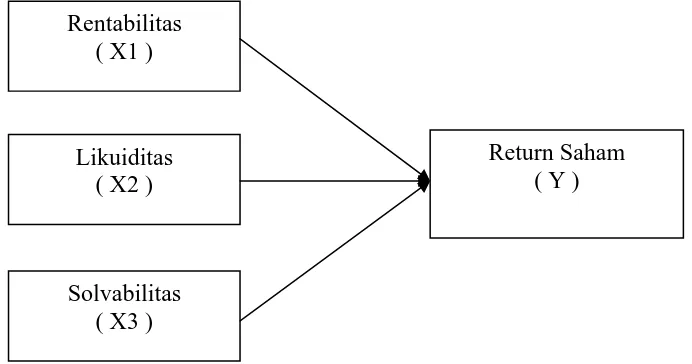

2.3. Kerangka Konseptual

Untuk mengetahui adanya hubungan kinerja perusahaan dan return saham, dapat digambarkan dalam suatu bagan kerangka konseptual sebagai berikut :

Gambar. 1

Diagram Kerangka Konseptual

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut : 1. Rentabilitas berpengaruh positif dan signifikan terhadap Return Saham 2. Likuiditas berpengaruh positif dan signifikan terhadap Return Saham 3. Solvabilitas berpengaruh negatif dan signifikan terhadap Return Saham

Rentabilitas ( X1 )

Likuiditas ( X2 )

Solvabilitas ( X3 )

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Definisi operasional dalam suatu penelitian adalah untuk memberikan

petunjuk tentang bagaimana suatu penelitian diukur. Variabel yang

dipergunakan dalam penelitian ini terdiri dari dua macam variabel. Yaitu

variabel independen (bebas) dan variable dependen (terikat).

Adapun definisi secara operasional dari setiap variabel yang

diajukan dalam penelitian ini adalah :

a. Variabel terikat / variabel yang diprediksi :

Return Saham (sebagai variabel Y)

Return saham adalah suatu variabel yang muncul dari perubahan

harga saham sebagai akibat dari reaksi pasar karena adanya penyampaian

informasi keuangan suatu entitas ke dalam pasar modal dengan rumus

(Ulupui, 2009 : 9) :

b. Variabel bebas / variabel yang memprediksi, antara lain :

1) Rentabilitas

Rentabilitas merupakan kemampuan perusahaan dalam memperoleh

keuntungan sebelum pajak dengan modal rata-rata yang digunakan, dapat

dirumuskan dengan (Faisol, 2007:152) :

ROE = Laba Bersih x 100% Modal Sendiri

2) Likuiditas

Likuiditas mencerminkan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek yang harus segera dipenuhi dapat dirumuskan

dengan (Faisol, 2007:152):

CR = Aktiva Lancar x 100% Hutang Lancar

3) Solvabilitas

Rasio solvabilitas menunjukkan berapa bagian dari aktiva yang

digunakan untuk menjamin utang jangka panjang dapat dirumuskan

dengan (Faisol, 2007:152) :

DER = Jumlah Utang x 100% Jumlah Modal Sendiri

3.2. Teknik Penentuan Sampel

a. Populasi

Yang dipergunakan sebagai populasi dalam penelitian ini adalah

seluruh Perusahaan Jasa Transportasi yang go public di Bursa Efek

Indonesia periode tahun 2007-2009, yang berjumlah 10.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah

(Sumarsono, 2002 : 44) Metode penelitian yang dilakukan adalah

penelitian sensus karena seluruh anggota populasi merupakan sampel

penelitian.

3.3. Teknik Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data terdiri dari :

a. Metode Dokumentasi

Yaitu mempelajari dokumen-dokumen yang berupa laporan keuangan

perusahaan.

b. Studi Pustaka

Yaitu membaca literatur-literatur yang berkaitan dengan penelitian ini dari

perusahaan.

3.4. Teknik Analisa dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk,

dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

Jika nilai signifikansi lebih kecil dari 5%, maka distribusi adalah tidak

normal.

Jika nilai signifikansi lebih besar dari 5%, maka distribusi adalah

normal.

3.4.2. Teknik Analisis

Data yang diperoleh akan dianalisis. Dalam penelitian ini termasuk

dalam analisis kuantitatif yaitu teknik analisis dimana data-data yang

berbentuk angka-angka akan dianalisis dengan cara melakukan

perhitungan dengan menggunakan metode statistik analisis regresi linier

berganda dengan bantuan program komputer yang menggunakan SPSS

sebagai program analisis (pengolahan data).

Dimana metode analisis regresi berganda yang dapat dinyatakan

dengan rumus sebagai berikut :

Y = 0 + 1X1 + 2X2 + 3X3 + ei

Dimana :

Y = Return Saham

X1 = Rasio Likuiditas

X2 = Rasio Rentabilitas

X3 = Rasio Solvabilitas

0 = Bilangan konstanta

3.4.3. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE ( Best

Linier Unbiased Estimator ), artinya pengambilan keputusan melalui uji F

dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE

maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar

yang tidak boleh dilanggar oleh regresi linier berganda yaitu :

a. Tidak boleh ada autokorelasi

b. Tidak boleh ada multikolinieritas

c. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persaman regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F dan uji t menjadi bias.

3.4.3.1. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya).

Untuk menguji variabel-variabel yang diteliti, apakah terjadi

autokorelasi atau tidak, dapat digunakan uji Durbin Watson, yaitu dengan

cara membandingkan nilai Durbin Watson yang dihitung dengan dL dan

Banyaknya data time series minimal yang dapat dihitung dengan

Durbin Wtson enam buah data dengan satu variabel. Identifikasi gejala

autokorelasi dapat dilakukan dengan kurva di bawah ini :

ada daerah daerah ada

auto keragu keragu auto

korelasi raguan raguan

positif Tidak ada autokorelasi

negatif positif dan tidak ada

autokorelasi negatif

0 dL dU 4 - dU 4- dL 4

3.4.3.2. Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas.

Multikolinieritas dapat dilihat dari nilai tolerance dan Variance

Inflation Factor (VIF). Nilai tolerance yang rendah sama dengan nilai VIF

tinggi (karena VIF : 1/tolerance) dan menunjukkan adanya

multikolinieritas yang tinggi. Batas nilai non multikolinieritas yaitu nilai

VIF < 10 dan mempunyai tolerance > 0,10. Hal ini berarti dalam model

3.4.3.3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lainnya.

Salah satu cara untuk mendeteksi ada atau tidak adanya

Heteroskedastisitas adalah dengan cara menggunakan uji rank spearman

yaitu dengan membandingkan antara residual dengan seluruh variabel

bebas.

Menurut Santoso (2002:301) deteksi adanya Heteroskedastisitas adalah :

1) Nilai probabilitas > 0,05 berarti bebas dari Heteroskedastisitas

2) Nilai probabilitas < 0,05 berarti terkena Heteroskedastisitas

3.4.4. Uji Hipotesis

Untuk mengetahui besarnya pengaruh variabel bebas yaitu :

terhadap variabel terikat, maka digunakan uji F dan uji t. (Anonim,

2003:L-21)

a. Uji F

Untuk menguji cocok atau tidaknya model regresi yang dihasilkan

untuk mengetahui pengaruh variabel X1, X2, X3, terhadap Y digunakan uji

F (Anonim, 2003:L-21), dengan prosedur sebagai berikut:

1. Menentukan rumusan hipotesis statistik:

Ho: 1 = 2 = 0 (model regresi yang dihasilkan tidak cocok untuk

Hi : 1 = 2 = 3 0 (model regresi yang dihasilkan cocok untuk

mengetahui penegaruh variabel bebas terhadap pertumbuhan laba (Y).

2. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat

bebas (n-k-1), dimana n : jumlah pengamatan variabel dan k : jumlah

variabel.

3. Dengan F hitung =

R2/ k

Fhit = …..….(Sudjana,2002:108)

(1-R2) / ( n-k-1)

F hitung = F hasil perhitungan

R2 = koefisien determinasi

k = jumlah variabel

n = jumlah sampel

4. Kriteria pengujian sebagai berikut (Santoso, 2002: 168) :

a. Apabila nilai probabilitas ≥ 0,05 , maka Ho diterima dan Hi ditolak.

b. Apabila nilai probabilitas < 0,05 , maka Ho ditolak dan Hi diterima

b. Uji t

Untuk menguji signifikasi tidaknya pengaruh variabel X1, X2, X3

secara parsial terhadap Y digunakan uji t, dengan prosedur sebagai

berikut :

1. Menentukan rumusan hipotesis statistik :

Ho : 1 = 2 = 0 (variabel bebas (X) tidak berpengaruh terhadap

Hi: 1 = 2 = 3 0 (variabel bebas (X) berpengaruh signifikan

terhadap pertumbuhan laba (Y).

1. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan

derajat bebas (n-k-1) dimana n : jumlah pengamatan, dan k :

jumlah variabel.

2. t hitung =

bj

thit = (Anonim, 2003:L-21)

se (bj)

Dimana:

t hitung = t hasil perhitungan

bj = koefisien regresi variabel bebas

se (bj) = standar error untuk masing-masing koefisien regresi

j = 1,2,…k (variabel ke j sampai ke k)

3. Kriteria pengujian sebagai berikut (Santoso, 2002: 168) :

a. Apabila nilai probabilitas ≥ 0,05 , maka Ho diterima dan Hi

ditolak.

b. Apabila nilai probabilitas < 0,05 , maka Ho ditolak dan Hi

diterima.

Untuk mengetahui variabel bebas yang mempunyai pengaruh

dominan terhadap variabel terikat dari analisis regresi linier berganda

tersebut dapat dilihat dari nilai koefisien beta standar/koefisien regresi

HASIL DAN PEMBAHASAN

4.1. Deskripsi Perusahaan

4.1.1. Gambaran Umum Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat utang.

2009 yaitu penggabungan BES dan BEJ. Penggabungan kedua Bursa ini diyakini dapat menghasilkan sinergi sehingga efisiensi pasar modal dapat tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.2. Gambaran Perusahaan Transportasi Go Publik

Brikut ini adalah gambaran yang berkaitan dengan kondisi Perusahaan Transportasi yang Go Publik, yang meliputi::

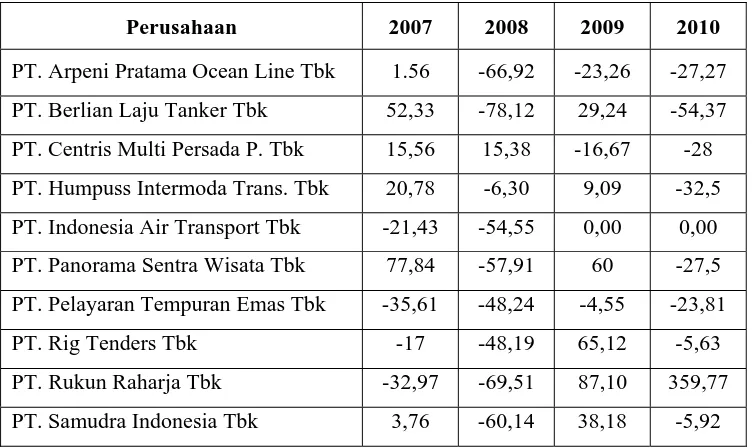

Tabel 4.1. Data Return Saham Perusahaan Transportasi Tahun 2007-2010

Perusahaan 2007 2008 2009 2010

PT. Arpeni Pratama Ocean Line Tbk 1.56 -66,92 -23,26 -27,27

PT. Berlian Laju Tanker Tbk 52,33 -78,12 29,24 -54,37

PT. Centris Multi Persada P. Tbk 15,56 15,38 -16,67 -28

PT. Humpuss Intermoda Trans. Tbk 20,78 -6,30 9,09 -32,5

PT. Indonesia Air Transport Tbk -21,43 -54,55 0,00 0,00

PT. Panorama Sentra Wisata Tbk 77,84 -57,91 60 -27,5

PT. Pelayaran Tempuran Emas Tbk -35,61 -48,24 -4,55 -23,81

PT. Rig Tenders Tbk -17 -48,19 65,12 -5,63

PT. Rukun Raharja Tbk -32,97 -69,51 87,10 359,77

PT. Samudra Indonesia Tbk 3,76 -60,14 38,18 -5,92

Saham yang tertinggi diperoleh pada tahun 2010 P PT. Rukun Raharja Tbk sebesar 359,77, sedangkan yang terendah adalah PT. Berlian Laju Tanker Tbk sebesar -78,12

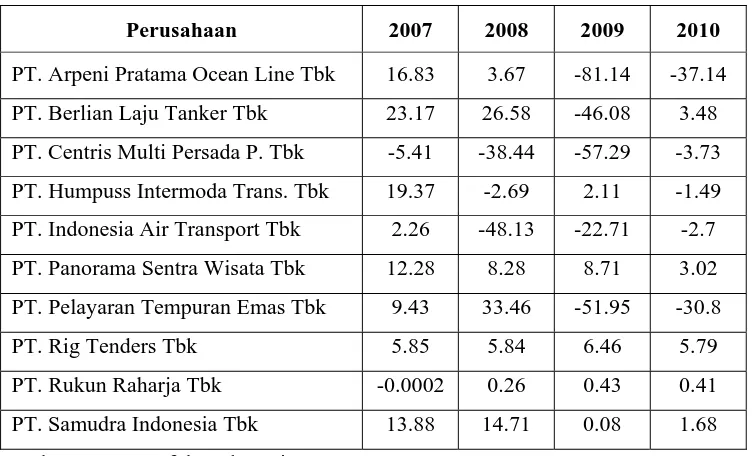

Tabel 4.2. Data Return On Earning Perusahaan Transportasi Tahun 2007-2010

Perusahaan 2007 2008 2009 2010

PT. Arpeni Pratama Ocean Line Tbk 16.83 3.67 -81.14 -37.14

PT. Berlian Laju Tanker Tbk 23.17 26.58 -46.08 3.48

PT. Centris Multi Persada P. Tbk -5.41 -38.44 -57.29 -3.73

PT. Humpuss Intermoda Trans. Tbk 19.37 -2.69 2.11 -1.49

PT. Indonesia Air Transport Tbk 2.26 -48.13 -22.71 -2.7

PT. Panorama Sentra Wisata Tbk 12.28 8.28 8.71 3.02

PT. Pelayaran Tempuran Emas Tbk 9.43 33.46 -51.95 -30.8

PT. Rig Tenders Tbk 5.85 5.84 6.46 5.79

PT. Rukun Raharja Tbk -0.0002 0.26 0.43 0.41

PT. Samudra Indonesia Tbk 13.88 14.71 0.08 1.68

Sumber : Bursa Efek Indonesia

Tahun 2007-2010

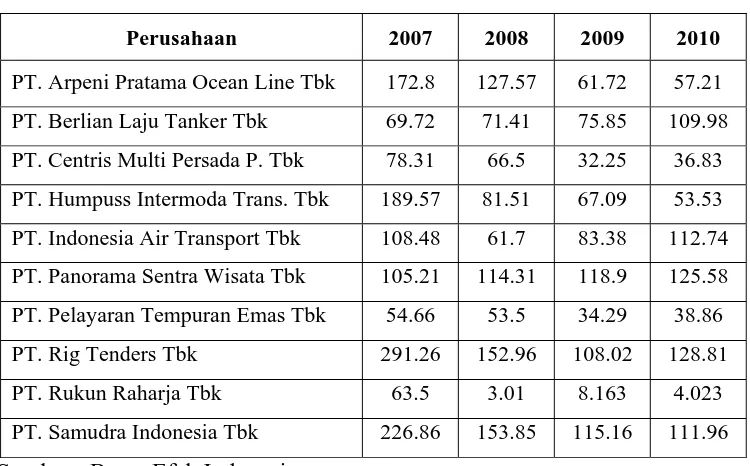

Perusahaan 2007 2008 2009 2010

PT. Arpeni Pratama Ocean Line Tbk 172.8 127.57 61.72 57.21

PT. Berlian Laju Tanker Tbk 69.72 71.41 75.85 109.98

PT. Centris Multi Persada P. Tbk 78.31 66.5 32.25 36.83

PT. Humpuss Intermoda Trans. Tbk 189.57 81.51 67.09 53.53

PT. Indonesia Air Transport Tbk 108.48 61.7 83.38 112.74

PT. Panorama Sentra Wisata Tbk 105.21 114.31 118.9 125.58

PT. Pelayaran Tempuran Emas Tbk 54.66 53.5 34.29 38.86

PT. Rig Tenders Tbk 291.26 152.96 108.02 128.81

PT. Rukun Raharja Tbk 63.5 3.01 8.163 4.023

PT. Samudra Indonesia Tbk 226.86 153.85 115.16 111.96

Sumber : Bursa Efek Indonesia

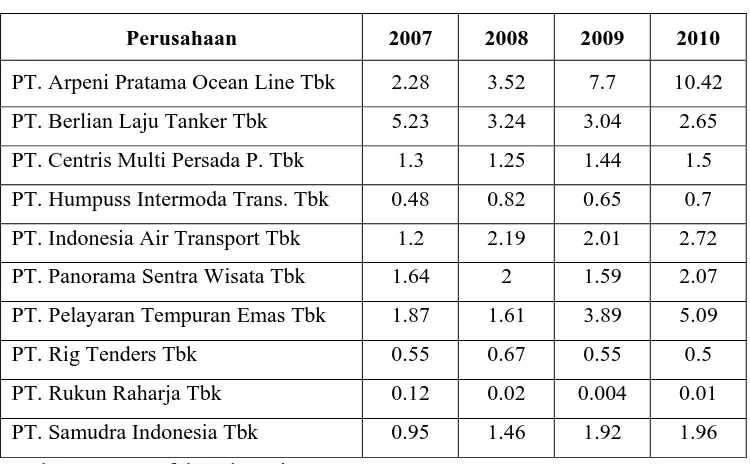

Tahun 2007-2010

Perusahaan 2007 2008 2009 2010

PT. Arpeni Pratama Ocean Line Tbk 2.28 3.52 7.7 10.42

PT. Berlian Laju Tanker Tbk 5.23 3.24 3.04 2.65

PT. Centris Multi Persada P. Tbk 1.3 1.25 1.44 1.5

PT. Humpuss Intermoda Trans. Tbk 0.48 0.82 0.65 0.7

PT. Indonesia Air Transport Tbk 1.2 2.19 2.01 2.72

PT. Panorama Sentra Wisata Tbk 1.64 2 1.59 2.07

PT. Pelayaran Tempuran Emas Tbk 1.87 1.61 3.89 5.09

PT. Rig Tenders Tbk 0.55 0.67 0.55 0.5

PT. Rukun Raharja Tbk 0.12 0.02 0.004 0.01

PT. Samudra Indonesia Tbk 0.95 1.46 1.92 1.96

Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.4. diatas dapat diketahui bahwa untuk Debt Equity Ratio yang tertinggi diperoleh pada tahun 2010 pada perusahaan PT. Arpeni Pratama Ocean Line Tbk sebesar 10.42, sedangkan yang terendah adalah PT. Rukun Raharja Tbk sebesar 0.004

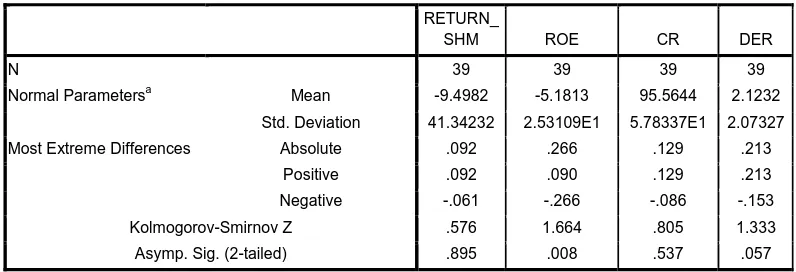

4.2. Deskripsi Hasil Pengujian Hipotesis 4.2.1. Uji Normalitas

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

Tabel 4.5. Normalitas Data Masing-masing Variabel

One-Sample Kolmogorov-Smirnov Test

RETURN_

SHM ROE CR DER

N 39 39 39 39

Normal Parametersa Mean -9.4982 -5.1813 95.5644 2.1232

Std. Deviation 41.34232 2.53109E1 5.78337E1 2.07327

Most Extreme Differences Absolute .092 .266 .129 .213

Positive .092 .090 .129 .213

Negative -.061 -.266 -.086 -.153

Kolmogorov-Smirnov Z .576 1.664 .805 1.333

Asymp. Sig. (2-tailed) .895 .008 .537 .057

Sumber : Lampiran

4.2.2.1. Autokorelasi

Untuk asumsi klasik yang mendeteksi adanya autokorelasi di sini dilihat dari hasil analisis yang menunjukkan hasil bahwa nilai Durbin Watson sebesar 2,767, hal ini menunjukkan adanya gejala autokorelasi.(negative), tetapi tidak menjadi masalah yang serius karena data penelitian ini meruapakan data pooling (gabungan data time series dan cross section) :

Tabel 4.6. Data Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .129a .017 -.068 42.71663 2.767

a. Predictors: (Constant), DER, CR, ROE

b. Dependent Variable: RETURN_SHM

Jadi dapat disimpulkan bahwa model regresi linier berganda yang diperoleh pada penelitian ini telah memenuhi asumsi klasiknya yaitu tidak memenuhi autokorelasi dan normalitas datanya untuk sebagian variabel Deteksi Autokorelasi:

a. Besarnya Angka Durbin Watson

Patokan : Angka D-W di bawah –2 ada autokorelasi (positif) Angka D-W di atas +2 ada autokorelasi (negatif)

Dalam pengujian asumsi klasik terhadap analisis regresi linier berganda ini menyatakan bahwa hasil analisis penelitian ini menunjukkan tidak adanya gejala multikolinieritas pada semua variabel bebas dimana nilai VIF pada semua variabel (lebih kecil dari 10). Syarat terjadi multikolinieritas jika nilai VIF (Variance Inflation Factor) 10 (Cryer,1994 : 681)..

Tabel 4.7 : Hasil Pengujian Multikolinieritas

Coefficientsa

a. Dependent Variable: RETURN_SHM

Sumber : Lampiran

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang

artinya seluruh variabel bebas pada penelitian ini tidak ada gejala multikolinier.

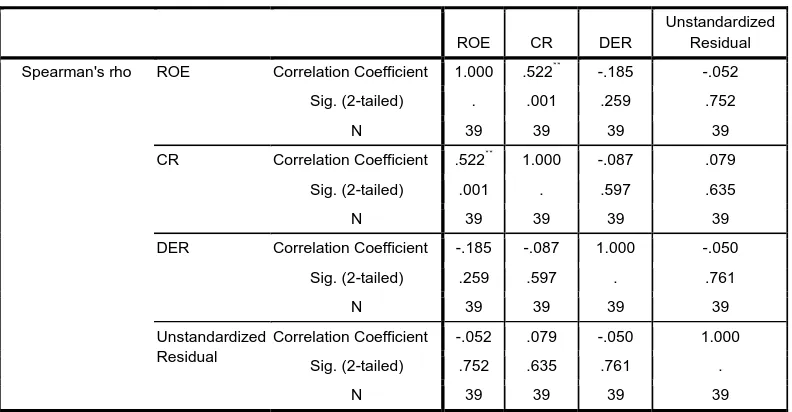

4.2.2.3. Heteroskedastisitas

Rank Spearman antara residual dengan seluruh variabel bebas. Tabel 4.8 : Hasil Pengujian Heteroskedastisitas

Correlations

ROE CR DER

Unstandardized Residual

Spearman's rho ROE Correlation Coefficient 1.000 .522** -.185 -.052

Sig. (2-tailed) . .001 .259 .752

Correlation Coefficient -.052 .079 -.050 1.000

Sig. (2-tailed) .752 .635 .761 .

N 39 39 39 39

**. Correlation is significant at the 0.01 level (2-tailed).

Hasil analisis menunjukkan bahwa pada variabel X1, X2 dan X3, TIDAK mempunyai korelasi yang signifikan antara residual dengan variabel bebasnya,(nilai Sig lebih besar dari 0,05) maka hasil analisis ini dapat disimpulkan seluruh variabel penelitian tidak terjadi Heteroskedastisitas

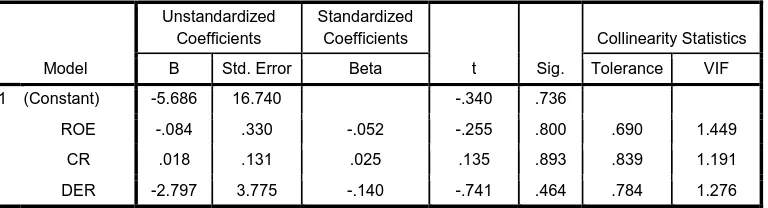

4.3. Hasil Pengujian Regresi Linier Berganda

Coefficientsa

a. Dependent Variable: RETURN_SHM

Sumber : Lampiran

Berdasarkan Tabel 4.5 tersebut, maka model regresi yang diperoleh adalah sebagai berikut :

Y = XXXXe

Y = 5.686 + 0.084 X1 + 0.018 X2 - 2.797 Xe

Dengan asumsi bahwa variabel X1, X2, X3 adalah nol atau konstan maka nilai Return Saham (Y) adalah sebesar 5.686

Koefisien regresi untuk variabel ROE (X1) diperoleh nilai 0.084 mempunyai positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai ROE (X1) akan menaikkan nilai Return Saham (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel DER (X3) diperoleh nilai - 2.797 mempunyai koefisien regresi negatif, hal ini menunjukkan

terjadinya perubahan yang berlawanan arah dengan variabel terikat. Jadi semakin besar nilai DER (X3) akan menurunkan nilai Return Saham (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

4.4. Hasil Pengujian Uji F dan uji t

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan dan uji t digunakan untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat. Adapun hasil dari uji F dan uji t adalah sebagai berikut :

Tabel 4.10 : Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1084.262 3 361.421 .198 .897a

Residual 63864.873 35 1824.711

Total 64949.135 38

a. Predictors: (Constant), DER, CR, ROE

b. Dependent Variable: RETURN_SHM

Berdasarkan hasil pengujai dengan F test, menunjukkan bahwa nilai signifikansi (Sig) = 0,897 lebih besar dari 0,05, hal ini dapat disimpulkan jika penggunaan model regresi dalam penelitian ini adalah kurang tepat

Coefficientsa

a. Dependent Variable: RETURN_SHM

Hasil uji t pada tabel di atas menunjukkan bahwa :

1. ROE (X1) berpengaruh terhadap Return Saham (Y), tidak dapat diterima dengan tingkat [Sig. ,0,800 > 0,05 : Non signifikan.

2. CR (X2) berpengaruh terhadap Return Saham (Y), tidak dapat diterima dengan tingkat [Sig. 0,893 > 0,05 : Non signifikan.

3. DER (X3) berpengaruh terhadap Return Saham (Y), tidak dapat diterima dengan tingkat [Sig. 0,464 > 0,05 : Non signifikan.

4.5. Pembahasan

4.3.1. Pembahasan Pengaruh Rentabilitas Terhadap Return Saham

dalam menggunakan modal sendiri dalam menghasilkan laba akan memberikan harapan naiknya return sahamnya. Berdasarkan hasil tersebut menunjukkan bahwa perusahaan mampu meningkatkan tingkat laba bersihnya dengan mengandalkan Modal Sendiri yang dimiliki, yang berarti bahwa mampu memperbaiki kinerja keuangannya dalam hal perolehan laba dari tahun ke tahun.

4.3.2. Pembahasan Pengaruh Likuiditas Terhadap Return Saham

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh Rentabilitas, Likuiditas dan Solvabilitas berpengaruh signifikan terhadap Return Saham dan Dividen maka dapat diambil beberapa kesimpulan sebagai berikut :

a. Rentabilitas tidak berpengaruh terhadap Return Saham. Berdasarkan hasil tersebut menunjukkan bahwa perusahaan mampu meningkatkan tingkat laba bersihnya dengan mengandalkan Modal Sendiri yang dimiliki, yang berarti bahwa mampu memperbaiki kinerja keuangannya dalam hal perolehan laba dari tahun ke tahun.

b. Likuiditas tidak berpengaruh terhadap Return Saham. Hasil ini menunjukkan bahwa semakin tinggi earnings semakin efisien perputaran aset dan atau semakin tinggi profit margin yang diperoleh oleh perusahaan. Hal ini kurang berdampak pada peningkatan nilai perusahaan yang juga kurang mempengaruhi return saham satu tahun ke depan

Berdasarkan uraian diatas maka dapat dikemukakan beberapa saran yang kiranya dapat dijadikan bahan bagi perusahaan, investor dan peneliti selanjutnya dalam menentukan kebijaksanaan dimasa yang akan datang. 1. Sebaiknya investor berhati-hati dalam menginvestasikan modalnya.

Walaupun Current Ratio (CR) relatif besar, artinya perusahaan cukup aman untuk melangsungkan usahanya, namun demikian dengan Current Ratio (CR) yang besar bila tidak digunakan seoptimal mungkin, perusahaan tidak akan mampu memperoleh hasil yang maksimal, khususnya laba perusahaan

2. Dalam menentukan investasinya, investor juga harus mempertimbangkan besarnya Debt to Equity Ratio (DER) perusahaan. Semakin besar Debt to Equity Ratio (DER), maka semakin besar resiko yang akan dihadapi perusahaan termasuk investor bila menanamkan modalnya, salah satunya adalah resiko kebangkrutan. Oleh karena itu, akan sia-sialah seluruh investasi yang telah ditanamkan pada perusahaan yang bersangkutan

lebih baik didalam menjelaskan mengenai Return Saham.

DAFTAR PUSTAKA

Ang. Robert, 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Baridwan, Zaki, 1999, Intermediate Accounting, Penerbit BPFE, Yogyakarta Brigham, Eugene F and Joel F.Houston, 2006. Dasar-Dasar Manajemen

Keuangan, alih bahasa Ali Akbar Yulianto, Buku satu, Edisi sepuluh, PT. Salemba Empat, Jakarta

Dahlan, Siamat ; 1993, Manajemen Lembaga Keuangan, Jakarta. Lembaga Penerbit Fakultas Ekonomi Universitas Indinesia.

Djarwanto. 1998. Pokok-pokok Analisis Laporan Keuangan. Edisi Pertama.Yogyakarta: BPFE UGM.

Ghozali, Imam, 2001, Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan keempat, Badan Penerbit Universitas Diponegoro, Semarang. Harahap, Sofyan Syafri, 2002, Analisa Kritis Atas Laporan Keuangan, PT Raja

Grafindo Persada, Jakarta.

Herlambang, Teddy, 2003, Ekonomi mako, Teori Analisis dan Kebijakan, PT. Gramedia Pustaka Utama

Husnan, Suad, 2002. Dasar-dasar Manajemen Keuangan. Edisi ketiga. Yogyakarta: YKPN.

Jumingan, 2005, Analisis Laporan Keuangan , Jakarta, PT.Bumi Aksara Kasmir. 2003. Manajemen Perbankan. Jakarta: PT Raja Grafindo Persada.

Kieso, Donald E and Kimmel, Paul D, 1995, Accounting Principles Pengantar Akutansi, Edisi Ketujuh, Penerbit Salemba Empat, Jakarta.

Kuncoro, Mudrajad dan Suhardjono. 2002. Manajemen Perbankan, Edisi Pertama. Yogyakarta: BPFE.

Lely Aryani. 2007. Evaluasi Pengaruh CAMEL Terhadap Kinerja Perusahaan. Buletin Studi Ekonomi. Volume 12 Nomor 1.

Machfoedz, Mas’ud. 1994. Akuntansi Lanjutan 2, Edisi Kedua, BPFE – Yogyakarta, Yogyakarta.

Macleod, Raymond, 1996, Sistem Infomasi Manajemen, JilidII, PT. Prehallindo,Jakarta

Martono. 2003. Bank dan Lembaga Keuangan Lain. Edisi Kedua. Yogyakarta: Ekonisia.

Menteri Keuangan Republik Indonesia. 1992. Surat Keputusan Menteri Keuangan Republik Indonesia Nomor : 826/KMK.013/1992. Tentang Sistem Penilaian Kinerja BUMN.

Munawir, Slamet. 1995. Analisa Laporan Keuangan, Edisi Keempat.Yogyakarta: Liberty.

Murdick, G. Robert, E, Joel Ross dan R. James Clagget, 1986. Information System for Modern Management. (Terjemahan). Jakarta: Gelora Aksara Pratama,

Riyanto. Bambang, 1997. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Rosyidi, Suherman, 1999. Pengatar Teori Ekonomi, Jakarta : PT. Raja Grafindo Persada.

Said A. Bawazier. 1991. ”Pasar Modal Sebagai Wahana Dana Murah”. Manajemen dan Usahawan Indonesia. No. 11 Tahun XX. Jakarta: Lembaga Manajemen FE-UI.

Santoso, Singgih, 2002, SPSS Statistik Parametrik, Penerbit PT. Elex Media Komputindo, Jakarta.

Sawir, Agnis, 2001, Analisis Kinerja Keuangan Dan Perencanaan Keuangan Perusahaan. PT Gramedia Pustaka Utama, Anggota IKAPI, Jakarta.

Standar Akuntansi Keuangan. 1999. IAI. Jakarta: Salemba Empat.

Subagyo. 1997. Bank dan Lembaga Keuangan Lain. Jakarta: Penerbit Salemba Empat.

Suhardjono, 2002. Akuntansi Perbankan, Buku Dua, Edisi Pertama, Salemba Empat, Jakarta