NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Diajukan Oleh : KARTIKO SATRIO B

0813010033/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRESTASI

BELAJ AR MAHASISWA AKUNTANSI DALAM MATA KULIAH

PEMERIKSAAN AKUNTANSI II DI UNIVERSITAS PEMBANGUNAN

NASIONAL “VETERAN” J AWA TIMUR

Yang Diajukan

KARTIKO SATRIO BUONO

0813010033/FE/EA

Disetujui untuk Ujian Lisan oleh :

Pembimbing Utama

Dr a. Tituk Diah Widajantie, MAKs

Tanggal : …………..

NIP : 19670123 199303 2001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

AKUNTANSI II DI UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh :

KARTIKO SATRIO BUONO 0813010033/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi J ur usan Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur pada tanggal 27 September 2013

Pembimbing Utama Tim Penguji

Ketua

Dra. Tituk Diah Widajantie, M.Aks Dra. Ec. Anik Yuliati, M.Aks

NIP. 196701231993032001 NIP. 196108311992032001

Sekr etaris

Dra. Er ry Andaniwati, M.Aks

NIP. 195912231992032001 Anggota

Dra. Ec. Sar i Andayani, M.Aks NIP. 19610111992032001 Mengetahui

Dekan Fakultas Ekonomi

Dengan mengucap syukur Alhamdulillah atas kehadirat Allah SWT yang telah

melimpahkan berkah, rahmat dan hidayah-Nya kepada penulis. Sehingga penulis dapat

menyelesaikan penulisan skripsi dengan judul “analisis faktor-faktor yang mempengaruhi

prestasi belajar mahasiswa akuntansi dalam mata kuliah pemeriksaan akuntansi II di

Universitas Pembangunan Nasional “Veteran” Jawa Timur”, guna memenuhi sebagian

persyaratan dalam memperoleh gelar sarjana ekonomi jurusan akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada

pihak-pihak yang telah membantu baik secara langsung maupun tidak langsung baik

dalam bentuk dukungan, doa, maupun bimbingan yang telah diberikan. Secara khusus

penulis dengan rasa hormat mengucapkan terima kasih kepada: .

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, M.Si, Ak selaku ketua program studi akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Tituk Diah Widajantie, M.Aks. Selaku dosen pembimbing yang telah

meluangkan waktu dan mengarahkan penulis sehingga terselesaikannya

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswa.

6. Kedua orang tua (bapak dan ibu) dan keluarga besar Hari Sulistiyono tercinta,

yang senantiasa mendukung, memotivasi dan mendoakan penulis sampai saat

ini.

7. Alm. Frandi Pranata, Rahardian Wisnu Wardana, Slatem, Leo, Titis, Affandi,

Jintul, Timo,Hussein, Galeh, Made, Irma, Winda, Lestari dan teman-teman di

Akuntansi serta keluarga besar HMAK yang telah mendukung dan membantu

memperlancar penyelesaian skripsi ini.

Penulis sadar bahwa dalam menyusun skripsi ini masih terdapat banyak

kekurangan. Oleh karena itu kritik dan saran yang membangun dari semua pihak sangat

kami harapkan demi perbaikan selanjutnya. Akhirnya penulis berharap semoga hasil

skripsi ini bermanfaat bagi kita semua.

Surabaya, Juni 2013

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL ... 10

2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 15

2.2.1. Pengertian Akuntansi ... 15

2.2.2. Tujuan Akuntansi ... 16

2.2.3. Bidang-bidang Akuntansi ... 17

2.2.4. Pengertian Pemeriksaan Akuntansi ... 20

2.2.5. Belajar ... 21

2.2.5.1. Pengertian Belajar……….. ... 21

2.2.5.2. Tujuan Belajar… ... 23

2.2.6.2. Faktor-Fakor yang Mempengaruhi Prestasi

Belajar ... 28 2.2.7. Kebiasaan Belajar ... 29 2.2.7.1. Definisi Kebiasaan Belajar ... 29 2.2.7.2. Pengaruh Kebiasaan Belajar Terhadap Prestasi

Belajar ... 30 2.2.8. Prestasi Akademik ... 31 2.2.8.1. Pengertian Prestasi Akademik ... 31 2.2.8.2. Faktor-Faktor yang Mempengaruhi Prestasi

Akademik ... 32 2.2.9. Metode Pengajaran ... 33 2.2.9.1. Definisi Metode Pengajaran ... 33 2.2.9.2. Pengaruh Metode Pengajaran Terhadap Prestasi

Belajar ... 36 2.2.10. Lingkungan Belajar ... 38 2.2.10.1. Pengertian Lingkungan Belajar ... 38 2.2.10.1. Pengaruh Lingkungan Belajar Terhadap Prestasi

BAB III METODE PENELITIAN ... 45

3.1. Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1. Definisi Operasional………... 45

3.1.2. Pengukuran Variabel………... 48

3.2. Teknik Penentuan Sampel ... 51

3.2.1. Populasi ………... 51

3.2.2. Sampel ………. 52

3.3. Teknik Pengumpulan Data ... 53

3.3.1. Jenis Data ... 53

3.3.2. Sumber Data ... 53

3.3.3. Teknik Pengumpulan Data……….. 54

3.4. Uji Kualitas Data ………...……… ... 54

3.4.1. Uji Validitas ... 54

3.4.2. Uji Reabilitas ………... 55

3.4.3. Uji Normalitas ……… ... 55

3.5. Uji Asumsi Klasik ………...……… ... 56

3.5.1. Uji Autokorelasi ... 56

3.5.2. Uji Multikolinieritas ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1. Deskripsi Obyek Penelitian ... 60

4.1.1. Sejarah Singkat Universitas Pembangunan Nasional ”Veteran” Jawa Timur ... 60

4.1.2. Tempat Kedudukan ... 63

4.1.3. Falsafah, Visi, Misi dan Tujuan ... 63

4.1.3.1. Falsafah ... 63

4.1.3.2. Visi ... 63

4.1.3.3. Misi ... 64

4.1.3.4. Tujuan ... 65

4.1.4. Deskripsi Fakultas Ekonomi ... 65

4.1.5. Riwayat Progdi Akuntansi ... 66

4.1.5.1. Visi Progdi Akuntansi ... 67

4.1.5.2. Misi Progdi Akuntansi ... 67

4.1.5.3. Tujuan Progdi Akuntansi ... 68

4.1.6. Pendidikan Profesi Akuntansi ... 68

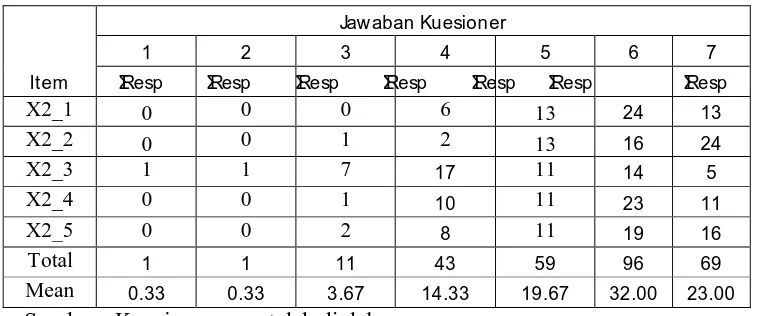

4.2. Deskripsi Hasil Penelitian ... 71

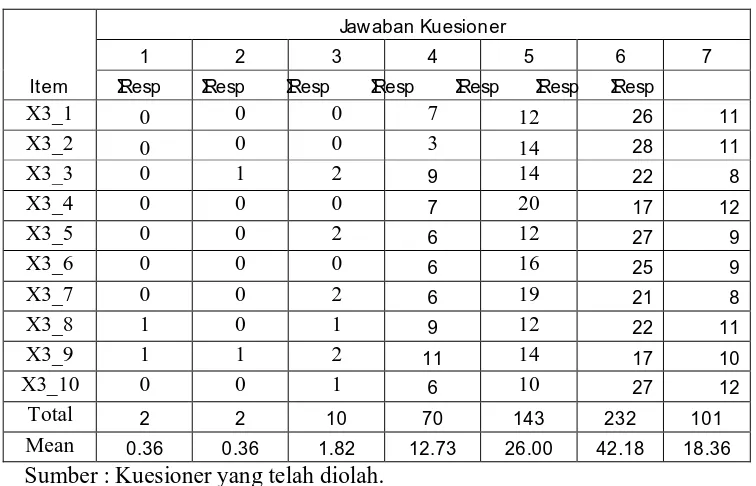

(X3) ... 75

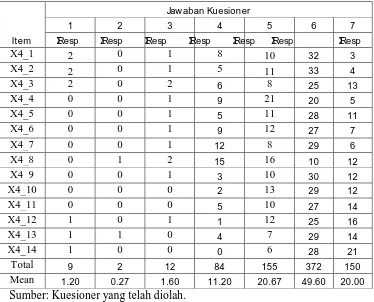

4.2.4. Rekapitulasi Jawaban Variabel Lingkungan (X4) ... 77

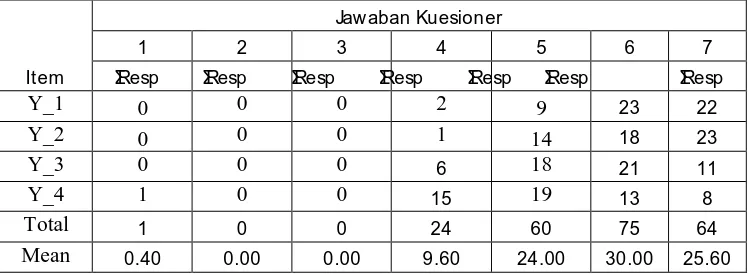

4.2.5. Rekapitulasi Jawaban Variabel Prestasi Belajar (Y) ... 79

4.3. Uji Kualitas Data ... 80

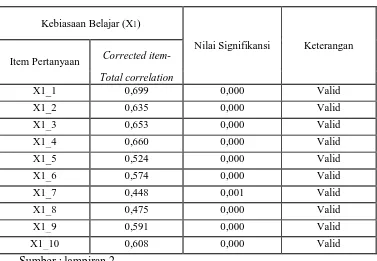

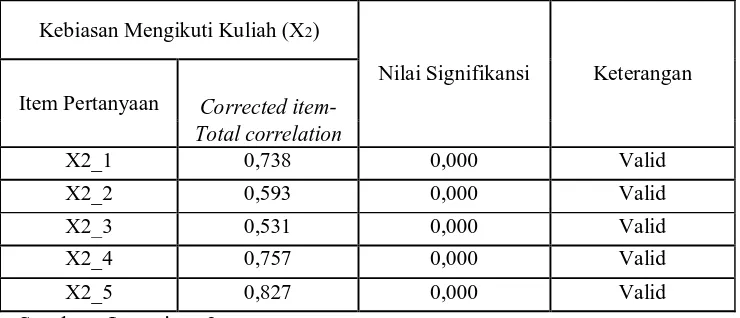

4.3.1. Uji Validitas ... 80

4.3.1.1. Kebiasaan Belajar (X1) ... 81

4.3.1.2. Kebiasaan Mengikuti Kuliah (X2) ... 82

4.3.1.3. Metode Pengajaran (X3) ... 82

4.3.1.4. Lingkungan (X4) ... 83

4.3.1.5. Prestasi Belajar (Y) ... 85

4.3.2. Uji Reliabilitas ... 86

4.3.3. Uji Normalitas ... 87

4.4. Uji Asumsi Klasik... 88

4.4.1. Mulltikolenaritas ... 88

4.4.2. Heteroskedastisitas ... 90

4.5. Analisis Regresi Linier ... 92

4.5.1. Persamaan Regresi ... 92

4.5.2. Koefisien Determinasi ... 95

4.6. Uji Hipotesis ... 95

Penelitian ... 102

4.9. Perbedaan Penelitian dengan Penelitian Terdahulu ... 104

4.10.Keterbatasan Penelitian ... 106

BAB V KESIMPULAN DAN SARAN ... 107

5.1. Kesimpulan ... 107

5.2. Saran ... 108 LAMPIRAN

Oleh :

Kar tiko Satr io Buono

Abstr aks

Dalam rangka mendukung perkembangan dan penyerapan materi akuntansi oleh para mahasiswa dibutuhkan pendidikan yang baik. Profesi akuntansi dihasilkan melalui pendidikan S1. Pada jenajgan pendidikan ini mahasiswa dituntut untuk menguasai Pemeriksaan Akuntansi II yang lebih dikenal Auditing sebagai salah satu mata kuliah pokok. Namun kenyataannya yang terjadi, prestasi belajar yang dicapai oleh mahasiswa kurang optimal. Hal ini dibuktikan dengan banyaknya mahasiswa yang mengambil ujian perbaikan mata kuliah pemeriksaan akuntansi II. Oleh karena itu diharapkan dengan tujuan untuk mengubah prestasi belajar X1-X4 terhadap Y.

Sample yang diambil adalah progdi akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan teknik pengambilan sample probability sampling, yang digunakan sejumlah 56 orang. Variabel penelitian yang digunakan adalah prestasi belajar sebagai kebiasaan belajar, kebiasaan mengikuti kuliah, metode pengajaran dan lingkungan sebagai variabel bebas serta variabel terikat.

Berdasarkan hasil linier berganda menyebutkan bahwa kebiasaan belajar, metode pengajaran dan lingkungan tidak berpengaruh terhadap prestasi belajar, sedangkan kebiasaan mengikuti kuliah berpengaruh terhadap prestasi belajar.

1.1. Lata r Belakang Masalah

Dalam Era globalisasi, Negara kita mengalami perubahan yang pesat

dalam berbagai bidang, termasuk bidang pendidikan, hal ini dikarenakan

adanya kesadaran manusia akan arti pentingnya pendidikan, melalui

pendidikan manusia dapat mengembangkan potensi yang dimilikinya secara

menyeluruh melalui pendidikan pula kemajuan suatu bangsa termasuk bangsa

Indonesia dapat dicapai.

Pendidikan mempunyai peran yang sangat penting dalam peningkatan

mutu sumber daya manusia menuju jenjang profesionalisme. Landasan yang

paling mendasar dalam pembentukan seorang profesionalisme yang

berkualitas, mampu bersaing dan memiliki keunggulan kompetitif dapat

dicapai melalui pendidikan tinggi yang mampu berintegrasi dengan

perkembangan jaman.

Pendidikan berfungsi untuk meningkatkan mutu kehidupan, baik sebagai

individu maupun sebagai kelompok dalam kehidupan bermasyarakat.

Pendidikan sangat penting dalam kehidupan dan tidak dapat dipisahkan dari

kehidupan. Sifatnya mutlak dalam kehidupan, baik dalam kehidupan

seseorang, keluarga, maupun bangsa dan negara. Maju mundurnya suatu

Pendidikan juga merupakan upaya untuk mengembangkan potensi yang

dimiliki manusia, karena melalui pendidikan manusia dapat memiliki

kemampuan dan kekuatan yang berpengaruh terhadap perkembangan fisik,

mental, etika dan seluruh aspek kehidupan manusia.

Mengingat pentingnya bagi kehidupan, maka pendidikan harus

dilaksanakan sebaik-baiknya, sehingga memperoleh hasil yang diharapkan.

Pendidikan dalam pelaksanaan harus dimulai dengan pengadaan tenaga

pendidikan sampai pada usaha peningkatan mutu tenaga kependidikan.

Kemampuan dosen sebagai tenaga kependidikan, baik secara personal, sosial,

maupun professional, harus benar-benar dipikirkan karena pada dasarnya

dosen adalah sebagai ujung tombak keberhasilan pendidikan.

Salah satu bidang kejuruan yang bertujuan profesionalisme pada jenjang

perguruan tinggi atau program strata-1 (S1) adalah bidang akuntansi. Pada

jenjang ini mahasiswa dituntut untuk menguasai Pemeriksaan Akuntansi II

atau yang lebih dikenal dengan Auditing sebagai salah satu mata kuliah

pokok, dengan penguasaan penuh pada Pemeriksaan Akuntansi dapat

menciptakan jasa profesional akuntan yang handal dan berkualitas.

Program pendidikan pada lembaga pendidikan tinggi yang diandalkan

untuk pembentukan kompetisi pribadi dan wawasan kebangsaan dalam

penelitian ini yaitu Pemeriksaan Akuntansi II. Melalui mata kuliah ini

diharapkan mahasiswa mendapat bekal dalam hal menjalankan praktek

kuliah Pemeriksaan Akuntansi II ditandai adanya perubah perilaku mahasiswa

baik dari aspek kognitif, afektif, dan psikomotoriknya sesuai dengan tujuan

kurikuler. Perubahan perilaku dalam pembelajaran pada umumnya tercermin

dari hasil belajar dalam mata kuliah Pemeriksaan Akuntansi II dan

optimilasasi interaksi antara faktor-faktor yang terkait di dalamnya.

Kenyataan yang terjadi, prestasi belajar yang dicapai oleh para mahasiswa

kurang optimal, dengan adanya nilai yang diterima oleh setiap mahasiswa

kurang maksimal pada waktu mengerjakan soal ujian yang diberikan

mahasiswa memilih mengambil UP (Ujian Perbaikan) terlebih dahulu

daripada mengulang mata kuliah tersebut pada semester depan agar

kelulusannya tidak tertunda terlalu lama, sehingga secara tidak langsung

menuntut mahasiswanya untuk meningkatkan prestasi akademik mereka agar

dapat mengimbangi Akreditas (A) yang telah didapat oleh jurusan akuntansi

dan untuk mempertahankan reputasi pada sebuah institusi perguruan tinggi

yaitu Universitas Pembangunan Nasional “Veteran” Jawa Timur yang

nantinya akan menjadi bekal saat di dunia pekerjaan. Serta mendapatkan nilai

IPK (Indeks Prestasi Kumulatif) pada mata kuliah Pemeriksaan Akuntansi II

tersebut dengan hasil yang memuaskan.

Dibuktikan dengan hasil prestasi akademik yang diperoleh dari Progdi

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur dalam

mata kuliah Pemeriksaan Akuntansi II dari TA 2010/2011 sampai dengan TA

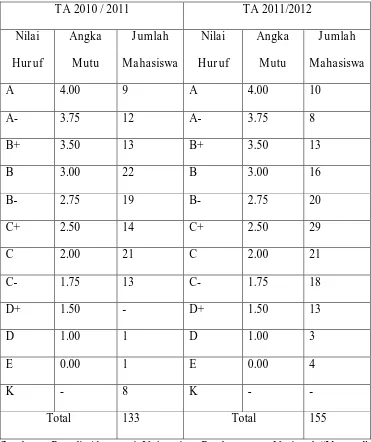

Tabel 1.1 : Hasil Prestasi Akademik Mata kuliah Pemeriksaan Akuntansi II

Sumber : Progdi Akuntansi Universitas Pembangunan Nasional “Veteran”

Dari data di atas dapat diketahui bahwa dengan hasil akhir prestasi

akademik yang diperoleh mahasiswa akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur dalam mata kuliah Pemeriksaan Akuntansi II

dari Tahun Akademik 2010/2011 sampai dengan Tahun Akademik

2011/2012. Dari seluruh mahasiswa yang telah menempuh mata kuliah

Pemeriksaan Akuntansi II di Tahun Akademik 2010/2011 dapat disimpulkan

yang memperoleh prestasi akademik kurang dari predikat “Memuaskan” yaitu

dengan nilai Angka Mutu 2,00 – 2,75 sebanyak 23 mahasiswa atau 17,29 %

dari jumlah keseluruhan mahasiswa Tahun Akademik 2010/2011. Sedangkan

dari seluruh mahasiswa akuntansi dari Tahun Akademik 2011/2012 dapat

disimpulkan yang memperoleh prestasi akademik kurang dari predikat

“Memuaskan” sebanyak 38 mahasiswa atau 24,52 % dari jumlah keseluruhan

mahasiswa Tahun Akademik 2011/2012 yang telah menempuh mata kuliah

Pemeriksaan Akuntansi II.

Kurikulum strata-1 (S1) akuntansi sejak dahulu diarahkan untuk

menghasilkan akuntan yang secara implisit merupakan akuntan publik. Mata

kuliah Pemeriksaan Akuntansi II merupakan salah satu dari mata kuliah

keterampilan yang mengarah pada profesionalisme di bidang administrasi.

Kemampuan intelektual pada diri mahasiswa tentunya berbeda-beda, sehingga

ada juga mahasiswa yang beranggapan bahwa mata kuliah Pemeriksaan

tidak maksimalnya perolehan nilai pada mata kuliah tersebut.

(Baridwan,1996)

Mahasiswa dalam suatu perguruan tinggi terdiri dari berbagai ragam sikap

dan nilai sebagai pengalaman individu yang juga merupakan refleksi

keberadaan keluarga dan budaya. Suatu lembaga pendidikan berusaha untuk

menggali dan menumbuhkan serta mengembangkan potensi yang dimiliki

untuk mewujudkan prestasi mahasiswa secara optimal, oleh karena itu dalam

mendukung pengembangan dan penyerapan materi akuntansi oleh para

mahasiswa maka dibutuhkan suatu metode pengajaran yang baik.

Menurut Gainen dan Locatelli,1995 (Fauzy,2008) menyebutkan nilai

pendidikan sebagai salah satu sistematik collection interprestasi dan pengguna

informasi mengenai karakteristik mahasiswa, lingkungan pendidikan, hasil

pembelajaran dan kepuasan klien terhadap kinerja mahasiswa yang meningkat

serta adanya keberhasilan secara professional, dengan demikian, input yang

diperoleh mahasiswa dapat menghasilkan output secara optimal sebagai salah

satu indikasi kualitas skill serta adanya unsur profesionalisme.

DeMong, Lendgren, Perry (dalam Fauzy,2008) mengemukakan bahwa ada

dua keahlian intelektual yang penting untuk suatu keberhasilan profesi yaitu

kemampuan dalam berfikir kritis dan kreatif sehingga wajar jika seseorang

yang profesional akan berupaya mengetahui timbulnya permasalahan dan

Menurut Hanifah (2001:65) (Ariesta,2009) menyatakan bahwa prestasi

akademik yang dicapai seorang mahasiswa merupakan hasil interaksi antara

berbagai faktor yang mempengaruhinya, baik dari dalam diri mahasiswa

(faktor internal) maupaun dari luar diri mahasiswa (faktor eksternal).

Misalnya dalam penelitian terdahulu yang dilakukan Faridah (2003) yang

meneliti faktor-faktor yang mempengaruhi prestasi mahasiswa dalam mata

kuliah akuntansi keuangan menengah seperti kebiasaan belajar, ability and

effort, intelleftual skill, prestasi selain akuntansi keuangan menengah, high

school grades dan college grades.

Untuk itu, dalam penelitian ini, akan dikaji faktor-faktor yang diduga

mempunyai hubungan dan memberikan kontribusi terhadap pencapaian hasil

mata kuliah Pemeriksaan Akuntansi II. Kemerosotan belajar akademik

mahasiswa disebabkan oleh faktor-faktor internal remaja itu sendiri seperti

kebiasaan belajar, kebiasaan mengikuti kuliah, metode pengajaran dan

lingkungan. Disamping itu, faktor-faktor eksternal seperti lingkungan turut

mendukung prestasi belajar dari mahasiswa tersebut.

Dari indentifikasi awal yang dilakukan peniliti tentang permasalahan yang

dihadapi para mahasiswa dalam memahami mata kuliah Pemeriksaan

Akuntansi II, peneliti ingin mengetahui penyebab yang mempengaruhi

prestasi belajar mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II.

Maka dalam penyusunan skripsi ini penulis tertarik untuk meneliti “Ana lisis

Akuntansi dalam Mata Kuliah Pemer iksaan Akuntansi II di Univer sitas

Pemba ngunan Nasional “Veter an” J awa Timur ” .

1.2. Rumusa n Masa lah

Berdasarkan latar belakang masalah yang dikemukakan dapat dirumuskan

“Apakah Kebiasaan Belajar, Kebiasaan Mengikuti Kuliah, Metode Pengajaran

Dosen dan Lingkungan berpengaruh terhadap prestasi belajar mahasiswa

jurusan akuntansi dalam mata kuliah Pemeriksaan Akuntansi II pada

mahasiswa jurusan akuntansi di Universitas Pembangunan Nasional

“Veteran” Jawa Timur ?”

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini mempunyai tujuan sebagai

berikut. Untuk membuktikan pengaruh Kebiasaan Belajar, Kebiasaan

Mengikuti Kuliah, Metode Pengajaran Dosen dan Lingkungan terhadap

prestasi belajar mahasiswa jurusan akuntansi dalam mata kuliah Pemeriksaan

Akuntansi II di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

1.4. Ma nfa at Penelitian

1. Bagi Peneliti

Peneliti dapat memperoleh pengetahuan dalam pengamatan langsung

serta merupakan aplikasi terapan teori yang pernah didapat dari

perkuliahan.

2. Bagi Program Studi

Dapat memberikan saran yang ilmiah sehingga dapat dipergunakan

sebagai pertimbangan dalam mengambil kebijakan-kebijakan untuk

memperbaiki sistem yang ada demi menciptakan lulusan yang handal.

Dan sebagai sumbangan pemikiran serta untuk menambah

perbendaharaan perpustakaan dan literatur yang nantinya akan berguna

bagi mahasiswa sebagai studi perbandingan mencari data otentik

tntang masalah yang dikehendaki.

3. Bagi Mahasiswa

Diharapkan dengan penelitian ini dapat lebih menumbuhkan

kepedulian mahasiswa dalam mata kuliah Pemeriksaan Akuntansi II

karena ternyata penguasaan penuh terhadap Pemeriksaan Akuntansi II

sangat dibutuhkan untuk menjadi sarjana yang kompeten dibidangnya.

4. Bagi Universitas

Peneliti ini diharapkan dapat menambah perbendaharaan

keperpustakaan Universitas Pembangunan Nasional “Veteran” Jawa

Timur, khususnya fakultas ekonomi sehingga dapat digunakan

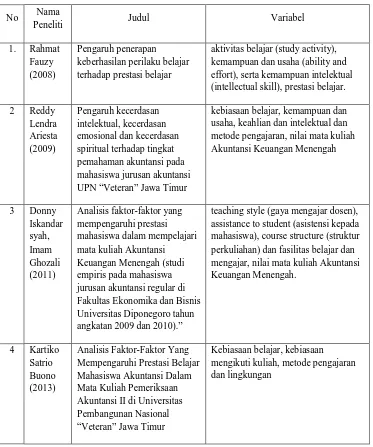

2.1. PENELITIAN TERDAHULU

Beberapa peneliti terdahulu yang berhubungan dengan penelitian sekarang

adalah sebagai berikut:

1. Fauzy (2008)

a. Judul

“Pengaruh penerapan keberhasilan perilaku belajar terhadap prestasi

belajar.”

b. Rumusan Masalah

a) Apakah dengan penerapan keberhasilan perilaku belajar yang

meliputi aktivitas belajar (study activity), kemampuan dan usaha

(ability and effort), serta kemampuan intelektual (intellectual skill)

berpengaruh terhadap prestasi belajar yang diraih oleh

mahasiswa?

b) Dari faktor-faktor diatas, manakah yang mempunyai pengaruh

lebih dominan terhadap prestasi belajar ?

c. Kesimpulan

“Berdasarkan hasil analisis yang dilakukan dapat diambil kesimpulan

bahwa penerapan keberhasilan perilaku belajar yang meliputi aktivitas

kemampuan intelektual (intellectual skill) tidak berpengaruh terhadap

prestasi belajar mahasiswa akuntansi UPN “Veteran” Jawa Timur.

Dengan demikian diantara faktor aktivitas belajar (study activity),

kemampuan dan usaha (ability and effort), dan kemampuan intelektual

(intellectual skill), tidak ada yang berpengaruh dominan terhadap

prestasi belajar mahasiswa.”

2. Ariesta (2009)

a. Judul

“Faktor-faktor yang mempengaruhi prestasi belajar mahasiswa dalam

mata kuliah Akuntansi Keuangan Menengah.”

b. Rumusan Masalah

“Apakah kebiasaan belajar, kemampuan dan usaha, keahlian dan

intelektual dan metode pengajaran berpengaruh terhadap prestasi

belajar mahasiswa strata-1 (S1) akuntansi dalam mata kuliah

Akuntansi Keuangan Menengah”

c. Kesimpulan

“Kesesuaian model analisis untuk variabel kebiasaan belajar,

kemampuan dan usaha, keahlian intelektual dan metode pengajaran

berpengaruh signifikan terhadap prestasi belajar mahasiswa S1

akuntansi UPN “Veteran” Jawa Timur dalam mata kuliah Akuntansi

Keuangan Menengah, sedangkan secara parsial hanya kebiasaan

prestasi belajar mahasiswa S1 akuntansi UPN “Veteran” Jawa Timur

dalam mata kuliah Akuntansi Keuangan Menengah.”

3. Iskandarsyah dan Ghozali (2011)

a. Judul

“Analisis faktor-faktor yang mempengaruhi prestasi mahasiswa dalam

mempelajari mata kuliah Akuntansi Keuangan Menengah (studi

empiris pada mahasiswa jurusan akuntansi regular di Fakultas

Ekonomika dan Bisnis Universitas Diponegoro tahun angkatan 2009

dan 2010).”

b. Rumusan Masalah

“Apakah teaching style (gaya mengajar dosen), assistance to student

(asistensi kepada mahasiswa), course structure (struktur perkuliahan)

dan fasilitas belajar dan mengajar berpengaruh terhadap prestasi

mahasiswa dalam mempelajari mata kuliah Akuntansi Keungan

Menengah (AKM).”

c. Kesimpulan

“Hasil penelitian ini menunjukkan bahwa teaching style, assistance to

students, course structure, dan fasilitas belajar dan mengajar

berpengaruh positif terhadap prestasi mahasiswa dalam mempelajari

matakuliah AKM. Hal ini berarti bahwa gaya mengajar dosen yang

menarik, tidak menekan cenderung diminati mahasiswa sehingga

AKM meningkat. Adanya kegiatan asistensi yang terjadwal akan

membantu dan memudahkan siswa dalam memahami dan

meningkatkan prestasi mahasiswa dalam mempelajari matakuliah

AKM. Struktur perkuliahan yang baik, seperti penggabungan konsep

teoritis dengan aplikasinya di dunia nyata, membentuk forum group

discussion, dan mengikuti perkembangan materi berupa konvergensi

IFRS, isu-isu terkini, maupun studi kasus akan meningkatkan

pemahaman dan prestasi mahasiswa dalam mempelajari matakuliah

AKM. Serta kelengkapan sumber-sumber referensi yang diperbarui,

kemudahan akses fasilitas perpustakaan dan jurnal, serta prasarana

yang menunjang bagi mahasiswa akan meningkatkan dan

memudahkan pemahaman serta prestasi mahasiswa untuk mempelajari

Tabel 2.1 Perbedaan penelitian yang dilakukan sekarang dengan penelitian

terdahulu.

No Nama

Peneliti Judul Variabel

1. Rahmat kemampuan dan usaha (ability and effort), serta kemampuan intelektual usaha, keahlian dan intelektual dan metode pengajaran, nilai mata kuliah Akuntansi Keuangan Menengah

Semua peneliti terdahulu terdapat beberapa persamaan dan perbedaan.

Persamaan meliputi variabel bebas yaitu kebiasaan belajar dan metode

pengajaran. Perbedaanya terdapat pada variabel bebasnya, dimana dari semua

penilti terdahulu memiliki variabel bebas yang berbeda. Pertama, pada

penilitian ini yang akan dilakukan ini variabel bebasnya adalah kebiasaan

mengikuti kuliah dan lingkungan. Kedua,pada variabel terikatnya yaitu nilai

pada mata kuliah Pemeriksaan Akuntansi II. Ketiga sekaligus yang terakhir

adalah pada objek penilitiannya adalah mahasiswa akuntansi UPN “Veteran”

Jawa Timur angkatan tahun 2010 yang mengambil konsentrasi akuntansi

keuangan dan masih aktif dalam perkuliahan.

2.2. Landasa n Teor i

2.2.1. Penger tian Akunta nsi

Single dan Marconi (dalam Ikhsan dan Ishak, 2005:4), mendefinisikan

akuntansi sebagai suatu disiplin jasa yang mampu memberikan informasi

yang relevan dan tepat waktum mengenai masalah keuangan perusahaan dan

untuk membantu pemakai internal dan eksternal dalam proses pengambilan

keputusan ekonomi.

American Accounting Association dalam Soemarso (2002:3)

mendefinisikan akuntansi sebagai proses mengidentifikasikan, mengukur dan

keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi

tersebut. Definisi ini mengandung dua pengertian, yakni:

1. Kegiatan Akuntansi

Bahwa akuntansi merupakan proses yang terdiri dari identifikasi,

pengukuran dan pelaporan informasi ekonomi.

2. Kegiatan Akuntansi

Bahwa informasi ekonomi yang dihasilkan oleh akuntansi diharapkan

berguna dalam penilaian dan pengambilan keputusan mengenai

kesatuan usaha yang bersangkutan.

Menurut Yadiati dan Ilham (2006:6) akuntansi adalah suatu sistem

informasi yang mengidentifikasi, mencatatm dan mengkomunikasikan

kejadian ekonomi dari suatu organisasi kepada pihak yang berkepentingan.

Berdasarkan pendapat diatas dapat disimpulkan bahwa akuntansi adalah

pengetahuan yang mempelajari pencatatan informasi yang bersifat finansial

suatu organisasi, yang kemudian akan dilaporkan kepada pihak-pihak yang

berkepentingan guna pengambilan keputusan ekonomi.

2.2.2. Tujuan Akunta nsi

Menurut Baridwan (2000:4) tujuan pengambilan informasi keuangan

(tujuan akuntansi) mengenai unit organisasi perusahaan adalah:

1. Memberikan informasi keuangan yang dapat dipercaya mengenai

2. Memberikan informasi yang dapat dipercaya mengenai perubahan

dalam sumber-sumber ekonomi neto (sumber dikurangi kewajiban)

suatu perusahaan yang timbul dari aktivitas-aktivitas usaha dalam

rangka memperoleh laba.

3. Memberikan informasi keuangan yang membantu para pemakai

laporan didalam mengestimasi potensi perusahaan dalam

menghasilkan laba.

4. Memberikan informasi penting lainnya mengenai

perubahan-perubahan dan sumber-sumber ekonomi dan kewajiban, seperti

informasi mengenai aktivitas pembelanjaan dan penanaman.

5. Memungkinkan sejauh mungkin informasi lain yang berhubungan

dengan laporan keuangan yang relevan untuk kebutuhan pemakai

laporan, seperti informasi mengenai kebijaksanaan akuntansi yang

dianut perusahaan.

2.2.3. Bida ng-bidang Akuntansi

Seiring dengan perkembangan jaman, pemanfaatan informasi akuntansi

menjadi semakin luas dan canggih dalam berbagai bidang dan organisasi.

Perkembangan ekonomi, perdagangan bebas, komunikasi dan teknologi ini

yang kemudian menjadi dasar dalam pengembangan kurikulum pendidikan

1. Akuntansi Keuangan

Bidang ini berkaitan dengan akuntansi untuk suatu unit ekonomi

secara keseluruhan. Bidang ini berhubungan dengan pelaporan

keuangan untuk pihak-pihak diluar perusahaan.(Soemarsono, 2002:7)

2. Pemeriksaan Akuntansi

Bidang ini berhubungan dengan audit secara bebas terhadapa laporan

yang dihasilkan oleh akuntansi keuangan. Walaupun tujuan utama

audit adalah agar informasi akuntansi yang disajikan dapat lebih

dipercaya, namun terdapat tujuan-tujuan lain yang dapat dicakup.

Misalnya, memastikan ketaatan terhadap kebijaka, prosedur atau

peraturan serta menilai efisiensi dan efektifitas suatu

kegiatan.(Soemarsono, 2002:7)

3. Akuntansi Manajemen

Akuntansi manajemen merupakan bidang akuntansi yang tujuan

utamanya ialah penyediaan informasi bagi pihak manajemen yang

akan digunakan untuk aktivitas perencanaan, pengendalian, dan

pengambilan keputusan internal.(Yadiati dan Ilham, 2006:11)

4. Akuntansi Biaya

Akuntansi biaya adalah bidang akuntansi yang menekankan kegiatan

pada penerapan dan pencatatan biaya dan kontrol atas biaya, terutama

yang berhubungan dengan biaya produksi suatu barang. (Yadiati dan

5. Sistem Informasi

Bidang ini menjadi sangat penting karena setiap organisasi melakukan

aktivitasnya berdasarkan informasi yang diperoleh. Apabila informasi

tidak berkualitas, maka aktivitas organisasi pun menjadi tidak

berkualitas. Informasi yang berkualitas tersebut dihasilkan dari sistem

informasi. Informasi yang dihasilkan tidak hanya informasi keuangan,

namun juga informasi nonkeuangan yang sangat dibutuhkan berbagai

pihak, baik pemegang saham, manajemen, kreditor, investor,

pemerintah, maupun serikat pekerja.(Yadiati dan Ilham, 2006:12)

6. Akuntansi Pemerintahan

Bidang ini mengkhususkan diri dalam pencatatan dan pelaporan

transaksi-transaksi yang terjadi di badan pemerintahan, misalnya

menyediakan laporan akuntansi tentang aspek kepengurusan (Business

aspect) dari administrasi keuangan negara. Di samping itu, bidang ini

mencakupi pengendalian atas pengeluaran melalui anggaran

negara.(Soemarsono, 2002:9)

7. Akuntansi Perpajakan

Bidang akuntansi yang tujuan utamanya bagaimana menyusun laporan

keuangan untuk tujuan perpajakan dengan berdasarkan pada

8. Anggaran (Budgeting)

Anggaran adalah bidang akuntansi yang berkaitan dengan penyusunan

rencana keuangan dari kegiatan perusahaan yang diukur dalam satu

unit moneter dan berlaku untuk jangka waktu tertentu di masa

mendatang, serta pengendalian dan analisisnya.(Yadiati dan Ilham,

2006:12)

9. Akuntansi Keprilakuan

Bidang ini menggunakan metodologi ilmu pengetahuan perilaku untuk

melengkapi gambaran informasi dengan mengukur dan melaporkan

faktor manusia yang mempengaruhi keputusan bisnis dan hasil

mereka.(Ikhsan dan Ishak, 2005:4)

2.2.4. Penger tian Pemer iksaan Akuntansi

Menurut Aren dan loebbecke (1997: 1), pemeriksaan akuntansi yang lebih

sering disebut auditing adalah proses pengumpulan dan pengevaluasian bahan

bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi

yang dilakukan seorang yang kompeten dan independen untuk dapat

menentukan dan melaporkan kesesuaian informasi yang dimaksud dengan

kriteria-kriteria yang telah ditetapkan.

Carmichael dan Willingham (dalam Santoso, 2003: 1) mendifinisikan

audit sebagai proses yang sistematis untuk memperoleh dan mengevaluasi

kegiatan dan transaksi ekonomi untuk memastikan tingkat kesesuaian antara

asersi tersebut dengan kriteria-kriteria yang telah ditetapkan. Kemudian

mengkomunikasikan hasil pemeriksaan tersebut kepada pihak yang

berkepentingan.

Pernyataan tersebut selaras dengan pendapat Jusup. Menurut Jusup dan

Haryono (2001: 11), audit adalah suatu proses sistematis untuk mendapatkan

dan mengevaluasi bukti yang berhubungan dengan asersi tentang

tindakan-tindakan dan kejadian-kejadian ekonomi secara objektif untuk menentukan

tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan

dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Dari definisi diatas bisa disimpulkan bahwa audit merupakan suatu proses

evaluasi terhadap kegiatan-kegiatan yang dilakukan perusahaan atau instansi

berdasarkan bukti terkait untuk mendeteksi kesalahan-kesalahan yang terjadi

dalam perusahaan atau instansi tersebut.

2.2.5. Belajar

2.2.5.1.Penger tian Belajar

Belajar adalah kegiatan yang berproses dan merupakan unsur yang sangat

fundamental dalam setiap penyelenggaraan jenis dan jenjang pendidikan. Ini

berarti bahwa berhasil atau gagalnya pencapaian tujuan pendidikan itu amat

bergantung pada proses belajar yang dialami, baik ketika ia berada di sekolah

disajikan beberapa pengertian belajar menurut beberapa ahli agar pemahaman

yang benar mengenai arti belajar dengan segala aspek, bentuk, dan

manifestasinya mutlak diperlukan.

Barlow (dalam Syah, 2006: 90) mendefiniskan belajar adalah suatu proses

adaptasi atau penyesuaian tingkah laku yang berlangsung secara progresif

sedang Chapplin (dalam Syah, 2006: 90) merumuskan belajar dari dua macam

rumus, bahwa adalah perolehan perolehan perubahan tingkah laku yang relatif

menetap sebagai akibat latihan dan pengalaman serta yang kedua, belajar

adalah proses memperoleh respon-respon sebagai akibat adanya

latihan-latihan khusus.

Hitzman (dalam Syah, 2006: 90) bahwa belajar adalah suatu perubahan

yang terjadi dalam diri organisme disebabkan oleh pengalaman yang dapat

mempengaruhi organism tersebut.

Menurut Imron, 1996 (dalam Ariesta, 2009: 16) definisi belajar adalah

mengumpulkan sejumlah pengetahuan. Dalam belajar pengetahuan

dikumpulkan sedikit demi sedikit hingga akhirnya menjadi banyak. Sehingga

orang yang banyak pengetahuannya diidentifikasi sebagai orang yang banyak

belajar, sementara orang yang sedikit pengetahuannya diidentifikasi sebagai

orang yang sedikit belajar dan orang yang tidak berpengetahuan dipandang

sebagai orang yang tidak belajar.

Selain itu menurut Slameto, 1995: 2 (dalam Ariesta, 2009: 16) definisi

suatu perubahan tingkah laku yang baru secara keseluruhan, sebagai hasil

pengalaman individu itu sendiri dalam interaksi dengan lingkungannya.

Menurut Slameto peranan guru selain sebagai perencana pengajaran, seorang

guru diharapkan mampu untuk merencanakan kegiatan belajar mengajar

secara efektif, untuk itu seorang guru harus memiliki pengetahan yang cukup

tentang prinsip-prinsip belajar sebagai dasar dalam merancang kegiatan

belajar mengajar, seperti merumuskan tujuan, memilih bahan, memilih

metode, menetapkan evaluasi, dan sebagainya.

Melihat uraian diatas jelaslah bahwa belajar merupakan kegiatan penting

yang hrus dilakukan setiap orang secara maksimal untuk dapat menguasai

atau memperoleh sesuatu, yaitu usaha yang dilakukan seseorang dari tidak

tahu menjadi tahu, dan tidak mengerti menjadi mengerti, serta membawa

pengaruh dan manfaat yang positif bagi mahasiswa dalam berinteraksi dengan

lingkungannya dalam mata kuliah Pemeriksaan Akuntansi II.

2.2.5.2.Tujuan Belajar

Menurut Dalyono (2005: 48) setiap manusia di mana saja berada tentu

melakukan kegiatan belajar. Seorang siswa yang ingin mencapai cita-citanya

tentu harus belajar dengan giat, oleh karena itu untuk dapat mencapai cita-cita

tidak bisa dengan bermalas-malas, tetapi harus rajin, gigih dan tekun belajar.

Belajar adalah syarat mutlak untuk menjadi pandai dalam segala ha, baik

2.2.5.3.Pr oses Belaja r

Purwanto (2006: 86) menguraikan beberapa macam cara penyesuaian diri

yang dilakukan manusia dengan sengaja maupun tidak sengaja, dan

bagaimana hubungannya dengan belajar.

1. Belajar dan Kematangan

2. Belajar dan Penyesuaian diri

3. Belajar dan Pengalaman

4. Belajar dan Bermain

5. Belajar dan Pengertian

6. Belajar dan Menghapal/Mengingat

7. Belajar dan Latihan

Keduanya menyebabkan perubahan/proses dalam tingkah laku, sikap dan

pengetahuan. Namun, ada proses belajar tanpa latihan. Ada pula yang hanya

dengan pengertian saja, tanpa latihan. Belajar tidak hanya melatih

kematangan, menyesuaikan diri, memperoleh pengalaman, pengertian atau

latihan-latihan.

Menurut Suprijanto (2007: 40) membagi proses belajar menjadi dua yaitu

proses belajar yang terjadi dalam diri seseorang yang sedang melakukan

kegiatan belajar tanpa dapat terlihat lahiruyah (terjadi dalam pikiran orang)

2.2.5.4.Faktor -faktor yang Mempengar uhi Belajar

Berhasil atau tidaknya seseorang dalam belajar menurut Dalyono (2005:

55-60) disebabkan beberapa faktor yang mempengaruhi pencapaian hasil

belajar yaitu berasal dari dalam diri orang yang belajar dan ada pula dari luar

dirinya. Faktor-faktor yang menentukan pencapaian hasil belajar yaitu:

a. Intelegensi

Seseorang yang memiliki intelegensi yang baik (IQ-nya tinggi)

umumnya mudah belajar dan hasilnya cenderung baik. Sebaliknya

orang intelegensinya rendah, cenderung mengalami kesukaran dalam

belajar, lambat berpikir sehingga prestasi belajarnya pun rendah.

b. Motivasi

Seseorang yang belajar dengan motivasi yang kuat, akan

melaksanakan semua kegiatan belajarnya dengan sungguh-sungguh,

penuh gairah atau semangat. Sebaliknya, belajar dengan motivasi yang

lemah, akan malas bahkan tidak mau mengerjakan tugas-tugas yang

berhubungan dengan pelajaran. Kuat lemahnya motivasi belajar

seseorang turut mempengaruhi keberhasilannya, karena itu motivasi

belajar perlu diusahakan terutama yang berasal dari dalam diri dengan

cara memikirkan masa depan yang penuh tantangan dan harus

c. Cara Belajar

Cara belajar seseorang juga mempengaruhi pencapaian hasil

belajarnya. Selain itu, teknik-teknik belajar perlu diperhatikan,

bagaimana caranya membaca, mencatat, menggarisbawahi, membuat

ringkasan atau kesimpulan, apa yang harus dicatat dan sebagainya.

Selain dari teknik-teknik tersebut, perlu juga diperhatikan waktu

belajar, tempat, fasilitas, penggunaan media pengajaran dan

penyesuaian bahan pelajaran.

2.2.6. Pr estasi Belajar

2.2.6.1.Definisi Pr estasi Belajar

Menurut Hanifah (2001: 68) prestasi atau kinerja merupakan hasil akhir

dari suatu kegiatan, sedangkan prestasi belajar merupakan hasil akhir dari

proses belajar. Menurut Arifin (1990) dalam Faridah (2003: 80) kata prestasi

belajar dari bahasa Belanda, yaitu prestasi yang berarti hasil usaha, sedangkan

Wingkel (1987) dalam Faridah (2003: 80) mengemukakan bahwa prestasi

belajar berarti hasil yang bisa diberikan oleh mahasiswa.

Diitinjau dari fungsinya prestasi belajar menurut Arifin (1990) dalam

Faridah (2003: 80-81) adalah sebagai berikut:

a. Prestasi belajar sebagai indikator kualitas dan kuantitas pengetahuan

yang telah dikuasai anak didik.

c. Prestasi belajar juga sebagai bahan informasi dalam inovasi

pendekatan. Hal ini berdasarkan asumsi bahwa prestasi belajar dapat

dijadikan pendorong bagi anak didik dalam meningkatkan ilmu

pengetahuan dan berperan sebagai umpan balik dalam meningkatkan

mutu pendidikan.

d. Prestasi belajar sebagai indikator intern dan ekstern dari institusi

pendidikan. Indikator intern adalah prestasi belajar dapat dijadikan

indikator produktivitas suatu institusi pendidikan, sedangkan indikator

ekstern menunjukkan bahwa prestasi belajar dijadikan indikator

kesuksesan peserta didik di masyarakat.

e. Prestasi belajar dapat dijadikan indikator terhadap daya serap

(kecerdasan peserta didik).

Menurut pendapat Faridah (2003: 81) prestasi belajar merupakan hasil

yang telah diciptakan atau diperoleh dengan jalan keuletan kerja. Nasutin, dkk

(1986) dalam Hanifah (2001: 68) mengatakan bahwa prestasi belajar adalah

kesempurnaan yang dicapai seseorang, dalam berfikir, merasa dan berbuat.

Prestasi belajar dikatakan sempurna apabila memenuhi tiga aspek, yakni:

kognitif, afektif dan psikomotoris. Sebaliknya, dikatakan prestasi kurang

memuaskan jika seseorang belum mampu memenuhi target dalam tiga kriteria

tersebut. Prestasi belajar menunjukkan tingkat kemampuan yang dimiliki oleh

mahasiswa dalam menerima, memahami, mengolah dan menilai

Berdasarkan pengertian diatas, maka prestasi belajar adalah hasil yang

telah dicapai oleh mahasiswa dengan jalan keuletan dan ketekunan kerja,

prestasi belajar merupakan output dari interaksi belajar mengajar yang

berlangsung dalam suatu proses yang diperoleh oleh faktor-faktor lain.

2.2.6.2.Faktor -faktor yang Mempengar uhi Pr estasi Bela jar

Faktor-faktor yang mempengaruhi prestasi belajar mahasiswa menurut

Hamalik (1983:139) dalam Ariesta (2009:21) adalah:

1. Faktor yang bersumber dari diri sendiri, seperti tidak mempunyai

tujuan yang jelas, kurangnya minat terhadap bahan pelajaran,

kesehatan yang sering terganggu, kecakapan mengikuti pelajaran,

kebiasaan belajar dan kurangnya penguasaan bahan.

2. Faktor yang bersumber dari lingkungan belajarm seperti cara member

pelajaran, kurangnya bahan pelajaran, kurangnya alat-alat, bahan

pelajaran tidak sesuai dengan kemampuan, dan penyelenggaraan

perkuliahan terlalu padat.

3. Faktor yang bersumber dari lingkungan keluarga, seperti masalah

kemampuan ekonomi, masalah broken home, dan kurangnya kontrol

orang tua.

4. Faktor yang bersumber dari masyarakat. Seperti gangguan dari jenis

kelamin, berkerja disamping sekolah, aktif berorganisasi, dan tidak

2.2.7. Kebiasaan Bela jar

2.2.7.1.Definisi Kebiasaan Belaja r

Menurut Djali (2000:164) dalam buku psikologi pendidikan mengatakan

bahwa kebiasaan belajar diartikan sebagai cara atau teknik yang menetap pada

diri siswa pada waktu menerima pelajaran, membaca buku, mengerjakan

tugas, dan pengaturan waktu untuk menyelesaikan kegiatan.

Berdasarkan pengeertian kebiasaan belajar menurut Sri Yanti (1996)

dalam Ariesta (2009:22) kebiasaan belajar didefinisikan sebagai kegiatan

belajar atau cara belajar yang sudah merupakan kebiasaan yang dilakukan.

Kebiasaan belajar mahasiswa erat kaitannya dengan penggunaan waktu, baik

untuk belajar maupun untuk kegiatan lain yang menunjang belajar. Hal ini

sesuai dengan pendapat Roestiah dalam Syukri (1995) dalam Ariesta

(2009:22) bahwa belajar yang efisien dapat dicapai apabila menggunakan

strategi yang tepat, yakni adanya pengaturan waktu, baik untuk mengikuti

kuliah, belajar di rumah, belajar bersama atau kelompok, maupun untuk

mengikuti ujian. Menurut Daud, dkk (1993) dalam Ariesta (2009: 22)

dorongan untuk membiasakan belajar dengan baik perlu diberikan karena

mengarah pada suatu pembentukan sikap dalam bertindak, sehingga yang

terpenting adalah adanya motivasi dari diri individu untuk terbiasa belajar

Menurut uraian di atas dapat disimpulkan bahwa pengertian kebiasaan

belajar adalah kebiasaan atau keterampilan tiap-tiap individu untuk

mengumpulkan dan menambah sejumlah pengetahuannya.

2.2.7.2.Pengar uh Kebiasaan Bela ja r Ter hada p Pr estasi Belajar

Setiap manusia dimana saja berada tentu melakukan kegiatan belajar.

Seorang siswa yang ingin mencapai cita-citanya tentu harus belajar dengan

giat, untuk dapat mencapai cita-cita tidak bisa dengan bermalas-malasan,

tetapi harus rajin, gigih dan tekun belajar.

Pengaruh kebiasaan belajar terhadap prestasi belajar didasari oleh

pembiasan klasik yang dikembangkan oleh Ivan Pavlov pada tahun

1849-1936 yang menyatakan bahwa conditional stimulus adalah ransangan

dilakukan melalui usaha yang terencana dan disadari karena sering dilakukan

maka menjadi kebiasaan. (Syah, 1997:106)

Kebiasaan belajar cenderung menguasai perilaku mahasiswa dalam setiap

melakukan kegiatan belajar, karena kebiasaan mengandung motivasi yang

kuat bagi mahasiswa sebagai daya penggerak psikis dalam diri mereka

masing-masing. Misalnya, mahasiswa yang seringkali berlatih soal-soal akan

lebih baik prestasinya daripada mahasiswa yang hanya belajar secara teori

karena kurang strategi dan taktik dalam penyelesaian soal.

Faridah (2003) dalam Ariesta (2009:24) kebiasaan belajar dan prestasi

belajar yang dipergunakan turut menentukan hasil belajar. Karena cara belajar

yang dipergunakan turut menentukan hasil belajar. Cara belajar yang tepat

akan membawa hasil yang memuaskan, sedangkan cara belajar yang kurang

tepat akan menyebabkan hasilnya kurang memuaskan.

Pada umumnya setiap mahasiswa memiliki kemampuan yang berbeda satu

sama lain, demikian pula dengan lingkungan sosial yang dihadapinya.

Keadaan demikian yang memberi motivasi kepada mahasiswa untuk belajar

dan menambah pengetahuan serta keterampilan mereka. Misalnya, mahasiswa

yang seringkali berlatih soal-soal akan lebih baik prestasinya daripada

mahasiswa yang hanya belajar secara teori karena kurang strategi dan taktik

dalam penyelesaian soal.

Semakin seseorang belajar karena didorong kebutuhan akan pengetahuan

dan disertai dengan kerja keras, maka seseorang akan terbiasa untuk belajar.

Semakin terbiasa seseorang dalam belajar, semakin besar peluang untuk

memperoleh prestasi yang lebih baik dengan ada pengaruh postif antara

kebiasaan belajar dengan prestasi belajar.

2.2.8. Pr estasi Akademik

2.2.8.1.Penger tian Pr estasi Aka demik

Dalam kamus besar bahasa Indonesia prestasi akademik adalah hasil

biasanya ditentukan melalui penngukuran dan penilaian, dalam Sriatun

(2010:26).

Prestasi akademik adalah salah satu ukuran yang dipakai untuk menilai

proses belajar atau merupakan hasil studi dari seluruh mata kuliah yang telah

ditempuh atas prestasi belajarnya (Hanifah,Abdullah dalam Sriatun, 2009:26)

Prestasi belajar adalah hasil yang diperoleh seseorang dalam mengikuti

kegiatan atas belajar mengajar dalam jangka waktu tertentu atau setelah

menyelesaikan suatu program tertentu. Prestasi belajar ini biasanya

dinyatakan dalam bentuk nilai yang tercantum dalam buku kemajuan belajar

atau Kartu Hasil Studi (KHS).

2.2.8.2.Faktor -Fa ktor yang Mempengar uhi Pr estasi Akademik

Faktor-faktor yang mempengaruhi prestasi belajar mahasiswa

(Hamalik,1990 dalam Sriatun 2010:26).

1. Faktor yang bersumber dari diri sendiri

Yaitu faktor yang bersumber dari diri mahasiswa sendiri, seperti tidak

mempunyai tujuan jelas, kurangnya minat terhadap bahan pelajaran,

kesehatan yang sering terganggu, kecapakan mengikuti pelajaran,

kebiasaan belajar dan kurangnya penguasaan bahan.

2. Faktor Yang Bersumber Dari Lingkungan Belajar

Faktor yang bersumber dari lingkunga belajar, seperti cara memberi

penunjang belajar, pelajaran tidak sesuai dengan kemampusan dan

penyelenggaraan kuliah yang terlalu padat.

3. Faktor Yang Bersumber Dari Lingkungan Keluarga

Yaitu masalah kemampuan ekonomi, masalah broken home dan

kurangnya control dari orang tua.

4. Faktor Yang Bersumber Dari Masyarakat

Faktor yang bersumber dari masyarakat yaitu seperti gangguan dari

jenis kelamin lain, yaitu hubungan antara laki-laki dengan perempuan,

bekerja disamping kuliah, aktif berorganisasi, dan tidak dapat

mengatur rekreasi dan waktu istirahat.

2.2.9. Metode Pengajar an

2.2.9.1.Definisi Metode Pengaja ran

Menurut Syah (1997:2002) Metode (method) secara harafiah berarti

“cara”. Secara umum metode diartikan sebagai cara melakukan suatu kegiatan

atau cara melakukan pekerjaan dengan mengggunakan fakta dan

konsep-konsep secara sistematis. Menurut Rohani (2004:118) metode adalah suatu

cara kerja yang sistematik yang berfungsi sebagai alat untuk mencapai suatu

tujuan. Makin baik suatu metode makin efektif pula dalam pencapainnya,

tetapi tidak ada satu metode dipengaruhi oleh berbagai faktor. Faktor utama

Selanjutanya, menurut Tardif (1989) dalam Ariesta (2009: 30) metode

pengajaran ialah cara yang berisi prosedur baku untuk melaksanakan kegiatan

kependidikan, khususnya kegiatan penyajian materi pelajaran kepada siswa.

Teknik penyampaian materi atau metode pengajaran juga berpengaruh

terhadap persepsi mahasiswa dikaitkan dengan pentingnya keahlian dan

kemampuan (skill and abilities) dalam mata Pemeriksaan Akuntansi II. Di

dalam penilitian Friedlan (1995) membagi metode pengajaran menjadi dua

yaitu traditional approach dan Traditional approach. Pendekatan

non-Traditional, penggunaan mini cases lebih diperluas termasuk diskusi kelas

dan menekankan kemampuan untuk berpikir kritis sebagai langkah

identifikasi pentingnya profesi, demikian juga sebaliknya dengan pendekatan

traditional. (Faridah, 2003:84)

Menurut Rohani (2004:118) dalam buku pengelolaan pengajaran,

menjelaskan bahwa metode pengajaran, selain ditentukan atau dipengaruhi

oleh tujuan, juga faktor kesesuaian dengan bahan, kemampuan guru atau

dosen untuk menggunakannya, keadaan peserta didik dan situasi yang

melingkupinya, dengan kata lain penerapan suatu metode pengajaran harus

memiliki:

a. Relevansi dengan tujuan

Tujuan pengajaran yang jelas dan tepat akan membantu dalam

merencanakan kegiatan pengajaran, salah satunya dapat membantu

b. Relevansi dengan bahan

Sifat dan keluasaan suatu bahan pengajaran dapat pula menjadi acuan

untuk menerapkan sesuatu jenis metode. Apakah bahan itu

mengandung unsur emosi, memerlukan pengamatan, memerlukan

gerakan atau keterampilan tertentu, mengandung materi hapalan, dan

sebagainya. Semua itu sangat mempengaruhi penentuan alternatif

metode pengajaran.

c. Relevansi dengan kemampuan guru (dosen)

Suatu metode yang dipergunakan oleh guru untuk mengajar haruslah

dikuasai betul olehnya. Ketidakmampuan seorang guru dalam

menggunakan suatu metode pada waktu mengadakan interaksi

pengajaran akan berakibat banyak kejanggalan, bahkan ditertawakan

peserta didik.

d. Relevansi dengan keadaan peserta didik (mahasiswa)

Metode pengajaran harus juga mempertimbangkan keadaan atau

kesediaan peserta didik. Kecocokan sesuatu metode itu pun

sebenarnya relatif. Karena itu dalam satu peristiwa pengajaran

seharusnya digunakan lebih dari satu metode dan menggunakan

metode yang bervariasi hingga tidak menimbulkan kejemuan dan

e. Relevansi dengan situasi pengajaran

Situasi pengajaran juga menjadi faktor penting dari pelaksanaan suatu

metode. Suasana atau situasi kelas pengajaran yang berkaitan dengan

semangat belajar atau mengajar, cuacam keadaan lingkungan kelas

atau sekolah, dan sebagainya perlu dipertimbangkan secara cermat

oleh guru yang menghendaki suatu metode pengajaran.

Berdasarkan keterangan di atas dapat disimpulkan bahwa metode

pengajaran adalah suatu cara yang dilakukan dosen dalam menyampaikan

pelajaran kepada mahasiswa.

2.2.9.2.Pengar uh Metode Pengajar an ter hadap Pr estasi Belajar

Menurut Syah (1997:202) pada prinsipnya, tidak satu pun metode

pengajaran yang dapat dipandang sempurna dan cocok dengan semua pokok

bahasan yang ada dalam setiap bidang studi. Ini dikarenakan setiap metode

pengajaran pasti memiliki keunggulan-keunggulan dan kelemahan-kelemahan

yang khas.

Pengaruh metode pengajaran terhadap prestasi belajar dilandasi dari teori

medan kognitif dalam belajar oleh Kurt Lewin. Teori ini menggambarkan

bagaimana seseorang belajar dan memperoleh pemahaman diri terhadap

lingkungannya, bagaimana dia dengan pengetahuan dan pemahamannya

menyesuaikan diri terhadap lingkungannya. Teori medan dapat dipergunakan

meliputi tiga aspek yang saling berhubungan dalam situasi atau medan

instruksional, yakni:

a. Guru sebagai komunikator, melalui produksi atau manipulasi saluran

tanda-tanda atau lambang-lambang, bertujuan membentuk medan

kognitif para siswanya berdasarkan kebutuhan khusus dan tuntutan

khusus tertentu.

b. Siswa sebagai komunikan menyimak materi pengajaran tersebut atau

membentuk secara kognitif saluran khusus tanda-tanda,

lambang-lambang materi pengajaran yang disajikan oleh guru.

c. Pesan yang bersifat pengajaran. Pesan pengajaran merupakan bagian

dan stimulus yang dirancang mengandung berbagai tanda atau

lambang bahan pengajaran.(Sudjana,1989:20-21)

Menurut Slameto (1995:98), sebagai pengelola pengajaran, seorang guru

harus mampu mengelola seluruh proses kegiatan belajar-mengajar dengan

menciptakan kondisi-kondisi belajar sedemikian rupa sehingga setiap anak

dapat belajar secara efektif dan efisien. Melihat dari fungsinya sebagai penilai

hasil belajar, seorang guru hendaknya senantiasa secara terus menerus

mengikuti hasil belajar yang telah dicapai oleh siswa dari waktu ke waktu.

Informasi yang diperoleh melalui evaluasi ini merupakan umpan balik

terhadap proses kegiatan belajar-mengajar, yang akan dijadikan sebagai titik

selanjutnya, dengan demikian proses belajar-mengajar akan senantiasa

ditingkatkan terus menerus dalam mencapai hasil belajar yang optimal.

Menurut Syah (1997:201), dalam kenyataan sehari-hari sering dijumpai

sejumlah dosen yang menggunakan metode tertentu yang kurang cocok

dengan isi dan tujuan pengajaran,tetapi dalam kenyataan sehari-hari tak jarang

pula sejumlah dosen yang mampu memilih metode yang tepat untuk

mengajarkan materi tertentu, namun kurang mampu mengaplikasikannya

dengan baik. Hasilnya tentu saja tidak memadai, bahkan mungkin merugikan

semua pihak terutama pihak siswa dan keluarganya, walaupun kebanyakan

mereka tidak menyadari akan hal ini, padahal jika dosen dapat mengajar

dengan baik, maka secara tidak langsung mahasiswa dapat mudah memahami

dan mengerti setiap materi yang diterangkan.

Berdasarkan keterangan di atas dapat disimpulkan bahwa metode

pengajaran berpengaruh positif terhadap prestasi belajar mahasiswa.

2.2.10. Lingkungan Bela ja r

2.2.10.1. Penger tian Lingkungan Belajar

Manusia disepanjang hidupnya tidak akan pernah lepas dari apa yang

disebut dengan lingkungan. Lingkungan dalam kehidupan manusia selalu

mengitarinya dan terdapat hubungan timbal balik diantara keduanya.

Lingkungan disatu sisi dapat mempengaruhi lingkungan. Demikian halnya

banyak berpengaruh terhadap proses pembelajaran yang berlangsung di

dalamnya.

Menurut Rohani (2004:19) dalam Johari (2006:40) perkembangan

seseorang dalam hidupnya tidak pernah lepas dari adanya faktor pembawaan

dan faktor lingkungan. Diantara keduanya terdapat hubungan yang saling

mempengaruhi dalam menjadikan manusia yang berkualitas dan bercirikan

keunggulan serta mempunyai karakter dan kepribadian yang baik.

Berdasarkan hasil penilitian para pakar psikologi dikatakan bahwa faktor

pembawaan lebih menentukan dalam hal intelegensi, fisik dan reaksi

inderawi. Sementara itu “Faktor lingkungan lebih berpengaruh dalam hal

pembentukan kebiasaan, kepribadian, sikap dan nilai.”

Lingkungan belajar menurut Saroni (dalam Setiawan, 2012:27) adalah

“segala sesuatu yang berhubungan dengan tempat proses pembelajaran

dilaksanakan. Lingkungan ini mencakuo dua hal utama, yaitu lingkungan fisik

dan lingkungan sosial, kedua aspek lingkungan tersebut dalam proses

pembelajaran haruslah saling mendukung, sehingga mahasiswa merasa

kerasan di universitas dan mau mengikuti proses pembelajaran secara sadar

dan bukan karena tekanan ataupun keterpaksaan.”

Sidjabat (dalam Setiawan, 2012:27) menuliskan bahwa penelitian

mengungkapkan bahwa efektivitas belajar terjadi jauh lebih besar dalam kelas

Teaching Tips, menyatakan bahwa dalam kelas kecil banyak keuntungan yang

diperoleh. Dua diantaranya dijelaskan berikut ini :

a. Kelas ukuran kecil

Kelas ukuran kecil sangat baik dalam meningkatkan gairah dan

kemampuan belajar mereka yang memiliki motifasi rendah sebab

dosen dapat menyapa masing-masing peserta secara pribadi. Dalam

kelas ukuran kecil dosen memiliki kesempatan yang relatif besar untuk

berinteraksi dengan peserta didiknya. Intensifnya interaksi

menunjukkan bahwa dosen menaruh perhatian terhadap keberadaan

dan kebutuhan mereka. Rasa dihargai akan muncul dalam diri peserta

didik. Sudah tentu hal demikian sangat bermanfaat bagi diri peserta

didik. Sudah tentu hal demikian sangat bermanfaat bagi tujuan yang

menekankan segi-segi penerapan, analisis, sintensis, serta pemikiran

kritis. Pembahasan suatu pokok bahasan secara kritis selalu dapat

dilakukan secara bersama-sama.

b. Kelas ukuran besar

Dalam kelas ukuran besar sebaliknya dosen memiliki kesempatan

yang relatif kecil untuk lebih mengenal peserta didiknya. Sering

perserta didik merasa kurang terlibat atau tidak perlu terlibat dalam

kegiatan diskusi. Kelas ukuran besar juga cenderung memusatkan

kegiatan mengajarnya kepada dosen. Untuk memukau perhatian

mengadakan persiapan yang sangat matang sehingga dapat

mengemukakan ide-ide secara jelas, sistematis, di sertai contoh-contoh

yang konkret.

Lingkungan belajar dikampus merupakan situasi yang turut serta

mempengaruhi belajar individu. Menurut Hamalik (dalam Setiawan, 2012:28)

menyatakan bahwa lingkungan adalah sesuatu yang ada dialam sekitar yang

memiliki makna atau pengaruh tertentu kepada individu. Kondisi lingkungan

belajar yang kondusif baik lingkungan rumah maupun lingkungan universitas

menciptakan ketenangan dan kenyamanan mahasiswa dalam belajar, sehingga

mahasiswa akan lebih mudah untuk menguasai materi belajar secara

maksimal. Menurut Slameto (dalam Setiawan 2012:28) menyatakan

lingkungan yang baik perlu diusahakan agar dapat memberi pengaruh yang

positif terhadap anak atau mahasiswa sehingga dapat belajar dengan

sebaik-baiknya.

Dari pendapat diatas dapat disimpulkan bahwa lingkungan belajar adalah

segala sesuatu yang berbeda disekitar mahasiswa dalam proses baik di rumah

maupun di kelas dan universitas, meliputi lingkungan fisik dan non fisik.

Keberhasilan mahasiswa dalam belajar dapat dilihat dari prestasi belajar

mahasiswa yang bersangkutan, di dalam pendidikan mahasiswa akan dinilai

keberhasilannya melalui tes hasil belajar. Hasil yang diharapkan adalah

prestasi belajar yang baik karena setiap orang menginginkan prestasi belajar

Namun antara mahasiswa satu dengan mahasiswa yang lainnya berbeda dalam

pencapaian prestasi belajar, ada yang mampu mencapai prestasi yang tinggi,

namun ada juga mahasiswa yang rendah prestasi belajarnya.

Adapun perubahan prestasi belajar mahasiswa banyak diketahui oleh

berbagai faktor, prestasi belajar dipengaruhi oleh dua faktor yaitu faktor

internal dan eksternal. Faktor internal yaitu faktor yang bersumber dari dalam

individu seperti kecerdasan, perhatian, minat, bakat, motivasi, kematangan

dan kesiapan.

Faktor eksternal adalah semua faktor yang bersumber dari luar seperti

lingkungan. Lingkungan ini terdiri dari tiga yaitu lingkungan keluarg,

lingkungan kampus dan lingkungan masyarakat. Lingkungan keluarga

meliputi cara orang tua mendidik, relasi antara anggota keluarga, suasana

rumah, keadaan ekonomi keluarga, pengertian orang tua dan latar belakang

kebudayaan. Lingkungan kampus meliputi metode belajar, kurikulum, relasi

dosen dengan mahasiswam relasi mahasiswa dengan mahasiswa, displin

kampus, alat pelajaran, waktu kampus dan lain-lain. Sedangkan lingkungan

masyarakat meliputi keadaan mahasiswa dalam masyarakat, mass media,

teman bergaul dan berbentuk kehidupan masyarakat. (Wahyuni, 2007:20-21)

2.2.10.2. Pengar uh Lingkunga n ter hadap Pr estasi Bela jar

Lingkungan mempengaruhi prestasi belajar dalam berkonsentrasi untuk

pelajar akan mengetahui faktor apa saja yang berpengaruh terhadap

konsentrasi dan dapat memaksimalkan konsentrasi, mereka mampu

menggunakan kemampuannya pada saat suasana yang tepat. Lingkungan

belajar yang efektif adakah sebuah lingkungan belajar yang produktif, dimana

sebuah lingkungan sesuai dengan kebutuhan para pelajar. Semakin mahasiswa

berinteraksi dengan lingkungan, semakin mahir mahasiswa tersebut mengatasi

situasi-situasi yang menantang dan semakin mudah mahasiswa mempelajari

informasi baru (DePotter&Hernacki,2001:81). Dengan demikian ada

pengaruh positif antara kebiasaan belajar dengan prestasi belajar.

2.3. Model Konseptual

Berdasarkan hasil penelitian terdahulu dan telaah teori yang telah

dikemukakan diatas, maka dapat dibuat kerangka pikir yang dapat digunakan

dalam penyelesaian permasalahan ini. Sumber kerangka pemikiran adalah

bahasa landasan teori yang dihubungkan dengan variabel penelitian dalam

upaya untuk memecahkan masalah, sehingga untuk diagram kerangka pikir

Gambar 2.1. Diagram : Model Konseptual

Analisis Regresi Berganda

2.4. Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas “Diduga Kebiasaan

Belajar, Kebiasaan Mengikuti Kuliah, Metode Pengajaran dan Lingkungan

berpengaruh terhadap prestasi belajar mahasiswa dalam mata kuliah

Pemeriksaan Akuntansi II.” Kebiasaan Belajar (X )

Kebiasaan Mengikuti Kuliah (X )

Metode Pengajaran (X )

Lingkungan (X )

BAB III

METODE PENELITIAN

3.1. Definisi Oper asional dan Pengukur an Va r iabel

3.1.1. Definisi Oper asional

Definisi operasional menurut Nasir (2005:126) adalah suatu definisi yang

diberikan kepada suatu variabel dengan cara memberikan arti atau

menspesifikasikan kegiatan maupun memberikan suatu operasional yang

diperlukan untuk mengukur variabel tersebut. Adapun variabel yang

digunakan dalam penelitian ini adalah:

1. Variabel Bebas (X)

Variabel dalam penelitian ini antara lain:

a. Kebiasaan Belajar (X1)

Kebiasaan belajar dapat diartikan sebagai kebiasaan yang

menetap pada diri siswa pada waktu menerima pelajaran,

membaca buku, mengerjakan tugas dan pengaturan waktu

untuk menyelesaikan kegiatan dalam perkuliahan Pemeriksaan

Akuntansi II.

Indikator yang digunakan untuk mengukur variabel

kebiasaan belajar adalah (Meta,2007):

1) Pengaturan waktu untuk belajar dan penyelesaian

2) Membaca buku

3) Penggunaan cara belajar yang efektif dan efisien dalam

mengerjakan tugas

4) Menghindarkan dari hal-hal yang mengganggu

konsentrasi belajar

5) Mengindarkan diri dari segala sesuatu yang

memungkinkan tertundanya penyelesaian tugas

6) Kebiasaan dalam menerima pelajaran dari dosen

7) Ketepatan waktu dalam menyelesaikan tugas

b. Kebiasaan Mengikuti Kuliah (X2)

Kebiasaan mengikuti kuliah pelajaran yaitu seberapa besar

perhatian dan keaktifan seorang mahasiswa dalam belajar

diperkuliahan Pemeriksaan Akuntansi II.

Indikator untuk mengukur variable kebiasaan mengikuti

kuliah yang digunakan adalah:

a) Membuat catatan / pertanyaan

b) Cara mengerjakan latihan dan mendiskusikan dengan

teman

c) Meminta penjelasan

d) Mengerjakan ketinggalan materi

c. Metode Pengajaran (X3)

Metode pengajaran ialah cara yang berisi prosedur baku

untuk melaksanakan kegiatan kependidikan, khususnya

kegiatan penyajian materi pelajaran kepada mahasiswa dalam

mata kuliah Pemeriksaan Akuntansi II.

Indikator yang digunakan untuk mengukur variabel metode

pengajaran adalah (Kartika, 2003):

a) Kemampuan dosen mengelola kelas

b) Penguasaan dosen terhadap isi mata kuliah

c) Metode pengajaran dosen

d) Kemauan dan kemampuan dosen dalam membantu

mahasiswa dalam proses belajar mengajar

e) Kualitas bahan ajaran

f) Penggunaan media belajar

g) Kejujuran dan keterbukaan dosen terhadap mahasiswa

h) Objektifitas dosen dalam penilaian hasil belajar

mahasiswa

i) Kepuasan tentang penilaian yang diberikan dosen

d. Lingkungan (X4)

Lingkungan belajar adalah segala sesuatu yang berada