DI SURABAYA

SKRIPSI

Diajukan untuk memenuhi Sebagai persyaratan memperoleh gelar Sarjana Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik UPN ”Veteran”

Jawa Timur

Oleh :

FERY ARDIANSYAH NPM. 0742010055

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA

TIMUR FAKULTAS ILMU SOSIAL DAN ILMU POLITIK JURUSAN ILMU ADMINISTRASI BISNIS

telah diberikan kepada penulis, sehingga penulisan laporan skripsi penelitian dengan judul “Variabel – Variabel yang Berpengaruh Terhadap Keputusan Pemberian Kredit pada PT. BPR Surya Artha Utama di Surabaya. “ ini dapat diselesaikan.

Penulis menyadari bahwa penyusunan laporan penelitian ini tidak akan berjalan lancar serta tidak akan terwujud dengan baik tanpa adanya dukungan dan bantuan dari berbagai pihak. Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada Ibu Dra. Lia Nirawati, M.Si selaku dosen pembimbing yang telah memberikan pengarahan, koreksi serta dorongan hingga terselesaikannya laporan skripsi ini. Penulis juga menyampaikan terima kasih kepada :

1. Ibu Hj. Suparwati, Dra, M.Si. selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur. Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

2. Bapak Drs. Sadjudi, SE, M.Si. (Alm) selaku ketua Program Studi Ilmu Administrasi Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Nurhadi, M.Si. selaku sekretaris Program Studi Ilmu Administrasi Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dosen – dosen Program Studi Ilmu Administrasi Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

penulis dalam menyelesaikan laporan skripsi ini.

Menyadari banyaknya kekurangan dalam penyusunan laporan skripsi ini, maka penulis senantiasa mengharapkan saran dan kritik yang membangun dari semua pihak. Besar harapan bahwa laporan skripsi ini dapat memberikan manfaat bagi semua pihak.

Surabaya, Juni 2011

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Landasan Teori ... 6

2.1.1 Pengertian Pemasaran ... 6

2.1.2 Manajemen Pemasaran ... 8

2.1.3 Konsep Pemasaran ... 9

2.1.4 Strategi Pemasaran ... 11

2.1.5 Manajemen Perkreditan ... 12

2.1.6 Kredit ... 13

2.1.6.1 Pengertian Kredit ... 13

2.1.6.2 Unsur – Unsur Kredit ... 15

2.1.6.3 Fungsi Kredit ... 17

2.1.7 Bank ... 24

2.1.7.1 Pengertian Bank ... 24

2.1.7.2 Jenis Bank ... 27

2.1.7.3 Fungsi Bank ... 28

2.2 Kerangka Berpikir ... 29

2.3 Hipotesis ... 31

BAB III METODOLOGI PENELITIAN ... 32

3.1 Definisi Operasional dan Pengukuran Variabel ... 32

3.1.1 Variabel Bebas (Independent) ... 32

3.1.2 Variabel Terikat (Dependent) ... 36

3.2 Populasi, Sampel, dan Teknik Penarikan Sampel ... 37

3.2.1 Populasi ... 37

3.2.2 Sampel dan Teknik Pengambilan Sampel ... 38

3.3 Teknik Pengumpulan Data ... 39

3.3.1 Jenis Data ... 39

3.3.2 Pengumpulan Data ... 39

3.4 Teknik Analisis dan Uji Hipotesis ... 40

3.4.1 Uji Validitas dan Reliabilitas ... 40

3.4.1.1 Reliabilitas Data ... 41

3.4.4.2 Uji T ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1 Gambaran Obyek Penelitian dan Penyajian Data ... 48

4.1.1 Sejarah Singkat Perusahaan ... 48

4.1.2 Lokasi Perusahaan ... 50

4.1.3 Struktur Organisasi ... 50

4.1.4 Uraian Pekerjaan ... 53

4.2 Deskripsi Hasil Penelitian ... 58

4.2.1 Deskripsi Variabel Character (X1) ... 58

4.2.2 Deskripsi Variabel Capacity (X2) ... 61

4.2.3 Deskripsi Variabel Capital (X3) ... 63

4.2.4 Deskripsi Variabel Collateral (X4) ... 65

4.2.5 Deskripsi Variabel Conditions (X5) ... 67

4.2.6 Deskripsi Variabel Keputusan Pemberian Kredit (Y) ... 69

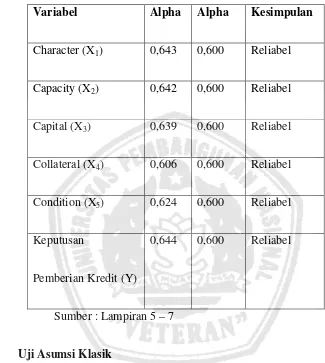

4.3 Hasil Uji Validitas dan Reliabilitas ... 72

4.3.1 Uji Validitas ... 72

4.3.2 Uji Reliabilitas ... 74

4.4 Uji Asumsi Klasik ... 75

4.4.1 Multikolinieritas ... 75

4.5.2 Uji F ( Uji Simultan ) ... 83

4.5.3 Uji T ( Uji Parsial ) ... 85

4.5.4 Koefisien Korelasi Parsial ... 91

4.6 Pembahasan ... 92

BAB V KESIMPULAN DAN SARAN ... 95

5.1 Kesimpulan ... 95

5.2 Saran ... 96 DAFTAR PUSTAKA

Tabel 4.2 Variabel Capacity (X2) ... 61

Tabel 4.3 Variabel Capital (X3) ... 63

Tabel 4.4 Variabel Collateral (X4) ... 65

Tabel 4.5 Variabel Conditions (X5) ... 67

Tabel 4.6 Variabel Keputusan Pemberian Kredit (Y) ... 69

Tabel 4.7 Uji Validitas ... 73

Tabel 4.8 Uji Reliabilitas ... 75

Tabel 4.9 Nilai Variance Inflation Variabel Bebas ... 76

Tabel 4.10 Uji Rho Spearman Variabel Bebas dengan Variabel Residu ... 77

Tabel 4.11 Hasil Analisis Regresi Linear Berganda ... 79

Tabel 4.12 Koefisien Korelasi dan Koefisien Determinasi ... 82

Tabel 4.13 Hasil Perhitungan Uji F ... 83

Tabel 4.14 Hasil Perhitungan Uji T ... 85

Gambar 2.1 Unsur – Unsur Kredit ... 15

Gambar 2.2 Kerangka Berpikir ... 31

Gambar 4.1 Struktur Organisasi PT. BPR Surya Artha Utama ... 52

Gambar 4.2 Pengujian Autokorelasi ... 78

Gambar 4.3 Distribusi Kriteria Penerimaan/Penolakan Hipotesis ... 84

Gambar 4.4 Kurva Distribusi Hasil Analisis Secara Parsial Faktor kemauan untuk membayar (character) (X1) ... 86

Gambar 4.5 Kurva Distribusi Hasil Analisis Secara Parsial Faktor kapasitas calon debitur (capacity) (X2) ... 87

Gambar 4.6 Kurva Distribusi Hasil Analisis Secara Parsial Faktor modal yang dimiliki calon debitur (capital) (X3) ... 88

Gambar 4.7 Kurva Distribusi Hasil Analisis Secara Parsial Faktor jaminan atas kredit (collateral) (X4) ... 89

Oleh :

FERY ARDIANSYAH ABSTRAKSI

Pelaksanaan pembangunan disamping untuk meningkatkan pendapatan nasional sekaligus harus menjamin pembagian yang merata bagi seluruh rakyat. Hal ini membuat jalannya roda pembangunan nasional di negara mengalami kemajuan di berbagai bidang. Salah satu pegangan yang penting dalam kebijakan moneter adalah bagaimana tentang bagaimana kebijakan suku bunga dan kredit. Dalam hal ini perlu diperhatikan bahwa suku bunga kredit akan dapat menunjang tercapainya sasaran kebijakan moneter yang dapat mendorong tabungan masyarakat dan dapat pula mengurangi tekanan inflasi.

PT. BPR Surya Artha Utama Kota Surabaya adalah sebuah perusahaan yang bergerak dibidang perbankkan yang mengkhususkan diri sebagai bank perkreditan rakyat yang legalitasnya sebagai pemberi kredit kepada para Pegawai Negeri Sipil di lingkungan Kota Surabaya beserta para pedagang pasar yang berada dibawah naungan PD. Pasar Surya dan juga masyarakat umum di Kota Surabaya.

Penelitian bertujuan untuk menganalisis pengaruh character, capacity, capital,

collateral, conditions terhadap keputusan pemberian kredit. Teknik sampel yang

dipergunakan adalah simple random sampling. Dalam penelitian ini yang menjadi populasi sebanyak 71 sehingga jumlah sampel yang diambil sebanyak 60 orang. Teknis analisis yang dipergunakan adalah analisis regresi linear berganda.

Hasil dari penelitian telah menunjukkan bahwa secara simultan variabel character (X1), capacity (X2), capital (X3), collateral (X4) dan conditions (X5). berpengaruh secara

signifikan terhadap keputusan pemberian kredit. Hal ini dapat diketahui dari nilai signifikan variabel character (X1) sebesar 0,832 dengan thitung sebesar 0,213, variabel

capacity (X2) sebesar 0,025 dengan thitung sebesar 2,303, variabel capital (X3) sebesar

0,007 dengan thitung sebesar 2,798, variabel collateral (X4) sebesar 0,413 dengan thitung

sebesar -0,825, variabel conditions (X5) sebesar 0,037 dengan thitung sebesar 2,140.

Dengan demikian dapat diketahui thitung lebih besar dari ttabel sebesar 2,004 maka H0

ditolak, yang berarti bahwa tidak terdapat pengaruh secara parsial dari variabel character (X1) dan variabel collateral (X4). Sedangkan terdapat pengaruh secara parsial dari

variabel capacity (X2), variabel capital (X3), dan variabel conditions (X5), terhadap

keputusan pemberian kredit (Y).

BAB I

PENDAHULUAN

1.1Latar belakang

Pelaksanaan pembangunan disamping untuk meningkatkan pendapatan

nasional sekaligus harus menjamin pembagian yang merata bagi seluruh rakyat. Hal

ini membuat jalannya roda pembangunan nasional di negara mengalami kemajuan di

berbagai bidang. Hal ini dialami yang besar dari sektor moneter melalui berbagai

kebijakan. Peranan kebijakan moneter dalam suatu perekonomian biasanya terlihat

jelas pada waktu perekonomian tersebut menciptakan dan memelihara suatu tingkat

kestabilan ekonomi.

Salah satu pegangan yang penting dalam kebijakan moneter adalah

bagaimana tentang bagaimana kebijakan suku bunga dan kredit. Dalam hal ini perlu

diperhatikan bahwa suku bunga kredit akan dapat menunjang tercapainya sasaran

kebijakan moneter yang dapat mendorong tabungan masyarakat dan dapat pula

mengurangi tekanan inflasi.

Menurut Undang-undang No. 7/1992 menyebutkan bahwa bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan menyalurkan

kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.

Untuk memperlancar operasinya, tujuan dari didirikan bank tersebut adalah

untuk memberikan pelayanan jasa kredit kepada masyarakat terutama pada golongan

semua pihak diantaranya pemerintah yaitu tercapainya salah satu tujuan

pembangunan nasional dalam bentuk kesejahteraan umum.

Bagi bank, dengan adanya kebijakan tersebut akan memperbesar dan

memperluas pemberian kredit khususnya kepada Pegawai Negeri Sipil. Serta bagi

masyarakat, dengan adanya bank tersebut akan lebih mudah mendapatkan pelayanan

kredit. Adapun prosedur permohonan kredit di BPR Surya Artha Utama adalah

sederhana, dengan persyaratan-persyaratan yang ringan berupa suku bunga yang

relatif kecil dibanding dengan suku bunga yang ada pada bank lain.

Dalam menjalankan operasionalnya PT. BPR Surya Artha Utama telah

memanfaatkan potensi-potensi wilayah yang ada, dengan mengadakan

pendekatan-pendekatan mengingat penyebaran penduduk di Kota besar seperti Surabaya yang

beraneka ragam latar belakang pekerjaannya. Sedangkan dalam penyaluran

kreditnya PT. BPR Surya Artha Utama lebih banyak memberikan penyaluran kredit

kepada pedagang kecil yang kebanyakan berada di lokasi – lokasi pasar – pasar

tradisional yang strategis.

Meskipun tidak dapat dipungkiri bahwa masih sering kali terjadi kendala

yang harus dihadapi oleh pihak bank dalam hal berkaitan dengan tanggung jawab

pihak debitur, yaitu kemampuan dan ketepatan waktu dalam melakukan pembayaran

pengambilan pinjaman atau hutang. Realita yang sering kali terjadi adalah jika pihak

debitur tidak mampu mengembalikan pinjaman dari bank maka pada akhirnya

berakhir pada terjadinya kredit bermasalah, pada debitur antara lain seperti kemauan

kredit serta kondisi perekonomian debitur. Kelima hal tersebut sangat berpengaruh

terhadap kelangsungan pembayaran angsuran kredit kedepannya.

Kondisi tersebut di atas mengharuskan pihak bank mempunyai perencanaan

dan pengendalian yang matang dalam pengelolaan kredit. Perencanaan dan

pengendalian yang matang didukung oleh informasi yang handal dan terpercaya,

maka pihak bank akan mampu untuk melakukan strategi pengambilan keputusan

yang tepat.

Dari sini masalah – masalah yang berhubungan dengan pemberian kredit

muncul dan diperlukan sikap hati – hati dari Bank PT. BPR Surya Artha Utama ini

sendiri. Kebijakan yang dilakukan oleh Bank tersebut dilakukan untuk menjaga

kelangsungan proses pemberian kredit dari awal pencairan sampai calon debitur

dapat memenuhi kewajibannya yang dapat dimaklumi. Berdasarkan data yang ada

pada PT. BPR Surya Artha Utama diketahui mengalami kredit bermasalah. Dengan

adanya kredit bermasalah ini, disamping dapat menimbulkan kerugian bagi bank,

kredit bermasalah ini juga dapat dipastikan akan menghambat pertumbuhan ekonomi

nasional.

Untuk dapat mengatasi kondisi yang demikian, maka di dalam pengelolaan

pemberian kredit, maka pihak bank dengan mempertimbangkan informasi character

(X1) berkaitan dengan potensi kelayakan dan kemauan debitur untuk membayar,

capacity (X2) yang dimiliki debitur, capital (X3) berkaitan dengan kemampuan

debitur dalam mengembalikan pinjaman, collateral (X4) mempertimbangkan nilai

dari jaminan terhadap besarnya permohonan kredit, conditions (X5) memperhatikan

calon debitur sebagai petimbangan dalam pengambilan keputusan. Berdasarkan

informasi tersebut di atas maka penulis ingin melakukan penelitian lebih lanjut

tentang pemberian kredit. Adapun judul penelitian yang akan diajukan yaitu :

“Variabel – Variabel Yang Berpengaruh Terhadap Keputusan Pemberian

Kredit Pada PT. BPR Surya Artha Utama di Surabaya.”

1.2Perumusan masalah

Berdasarkan latar belakang masalah yang telah diuraikan dapat dirumuskan

permasalahan penelitian ini sebagai berikut :

a. Apakah terdapat pengaruh character (X1), capacity (X2), capital (X3),

collateral (X4), dan conditions (X5). berpengaruh secara simultan terhadap

keputusan pemberian kredit ?

b. Apakah terdapat pengaruh character (X1), capacity (X2), capital (X3),

collateral (X4), dan conditions (X5). berpengaruh secara parsial terhadap

keputusan pemberian kredit ?

1.3Tujuan Penelitian

a. Untuk mengetahui dan menganalisis pengaruh secara simultan character

(X1), capacity (X2), capital (X3), collateral (X4), dan conditions (X5) terhadap

keputusan pemberian kredit.

b. Untuk mengetahui dan menganalisis pengaruh secara parsial character (X1),

capacity (X2), capital (X3), collateral (X4), dan conditions (X5) terhadap

1.4Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah :

a. Bagi Teoritis

Hasil penelitian ini dapat digunakan sebagai bahan informasi dan masukan

bagi pihak perusahaan untuk mengetahui hubungan variabel yang menjadi

pertimbangan akan senantiasa memenuhi kebijakan dalam rangka memenuhi

harapan debitur.

b. Bagi Praktis

Diharapkan dapat digunakan untuk kepentingan ilmiah, dan referensi

kepustakaan Universitas Pembangunan Nasiional “Veteran” Jawa Timur,

khususnya dibidang pemasaran yang berkaitan dengan keputusan pemberian

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Pemasaran

Pemasaran tidak hanya mencakup kegiatan pertukaran (jual-beli) barang atau

jasa yang terjadi dalam pasar, tetapi juga membahas semua sistematika yang

menyangkut gerak dinamis dalam dunia usaha. Dimana untuk tujuan jangka

pendeknya perusahaan dapat menghasilkan produk untuk memberikan kepuasaan

kepada konsumen, dan untuk tujuan jangka panjangnya perusahaan mendapatkan

keuntungan yang diharapkan guna mempertahankan kelangsungan hidup perusahaan.

Oleh karena itu setiap perusahaan harus melakukan salah satu fungsi pokok kegiatan

yaitu pemasaran. Dimana menurut Ma’ruf (2005:3), fungsi pemasaran adalah

mewujudkan sasaran perusahaan dengan cara :

1. Menetapkan basis pelanggan (customer bases) secara strategis, rasional, dan

lengkap informasinya.

2. Mengidentifikasi kebutuhan pelanggan dan calon pelanggan yang sekarang dan

juga yang akan datang.

3. Menciptakan produk yang dapat memenuhi kebutuhan pelanggan dengan pas

dan menguntungkan dan yang mampu membedakan perusahaan dari pesaingnya.

4. Mengkomunikasikan dan “mengantarkan” produk tersebut kepada pasar sasaran

5. Memimpin personel perusahaan untuk menjadi sekumpulan tenaga kerja yang

disiplin, profesionalitas, dan berpengetahuan serta punya dedikasi bagi nilai dan

sasaran perusahaan.

Definisi pemasaran menurut Kotler (2002:9) adalah suatu proses sosial dan

manajerial yang didalamnya individu dan kelompok mendapatkan apa yang mereka

butuhkan dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan

produk yang bernilai dengan pihak lain.

Sedangkan menurut Assauri (2004:4) pemasaran adalah kegiatan manusia

yang diarahkan untuk memenuhi dan memuaskan kebutuhan dan keinginan melalui

proses pertukaran. Dari beberapa definisi diatas dapat disimpulkan bahwa pemasaran

adalah suatu kegiatan yang meliputi keseluruhan dari suatu usaha untuk memenuhi

kebutuhan dan keinginan individu dan kelompok melalui pertukaran. Kebutuhan

adalah suatu keadaan merasa tidak memiliki kepuasan dasar tertentu. Kebutuhan ini

timbul bukan diciptakan dari para ahli pemasaran atau masyarakat itu sendiri, tetapi

kebutuhan – kebutuhan itu telah adalah dalam diri manusia sesuai dengan

kehidupannya dan setiap orang akan selalu memenuhi kebutuhan akan tempat

tinggal, makanan, pakaian, keamanan, dan beberapa hal lain untuk bertahan hidup.

Keinginan adalah hasrat akan pemuas tertentu dari kebutuhan yang lebih

mendalam dan keinginan diciptakan oleh para ahli pemasaran yang terbentuk sesuai

dengan kebudayaan dan perkembangan seseorang. Manusia mempunyai banyak

keinginan tetapi tidak semuanya dapat dipenuhi karena harus disesuaikan dengan

keinginan yang mana yang harus dipenuhi terlebih dahulu dengan membuat prioritas

pertama terhadap keinginan yang akan dipenuhi terlebih dahulu.

Perusahaan selaku produsen apabila dapat merealisir kebutuhan dan

keinginan konsumen atau pasar akan menciptakan permintaan yang efektif bagi

perusahaan dan akan timbul suatu kepuasan dan loyalitas konsumen terhadap produk

perusahaan. Oleh karena itu pemasaran memiliki peranan yang sangat penting

sebagai ujung tombak suatu perusahaan.

2.1.2 Manajemen Pemasaran

Definisi manajemen pemasaran menurut Kotler (2002:9) adalah proses

perencanaan dan pelaksanaan pemikiran, penetapan harga, promosi, serta penyaluran

gagasan, barang dan jasa untuk menciptakan pertukaran yang memuaskan tujuan –

tujuan individu dan organisasi.

Sedangkan menurut Radiosunu (2003:3), manajemen pemasaran adalah

penganalisaan, perencanaan, pelaksanaan dan pengawasan program – program yang

bertujuan menimbulkan pertukaran dengan pasar yang dijadikan sasaran dengan

maksud untuk mencapai objective organisasi pemasaran.

Secara garis besar dapat disimpulkan bahwa manajemen pemasaran adalah

proses yang melibatkan analisa, perencanaan, pelaksanaan, dan pengendalian pada

suatu pertukaran produk yang menghasilkan kepuasan bagi individu serta tercapainya

2.1.3 Konsep Pemasaran

Definisi konsep pemasaran menurut Kotler (2002:22) adalah kunci untuk

meraih tujuan organisasi adalah menjadi lebih efektif daripada para pesaing dan

memadukan kegiatan pemasaran guna menetapkan dan memuaskan kebutuhan dan

keinginan pasar sasaran. Sedangkan menurut Swastha (2000:17) konsep pemasaran

adalah sebuah falsafah bisnis yang menyatakan bahwa pemuasan kebutuhan

konsumen merupakan syarat ekonomi dan sosial bagi kelangsungan hidup

perusahaan.

Sehingga dapat disimpulkan bahwa konsep pemasaran berientasi pada

kebutuhan dan keinginan konsumen yang didukung oleh usaha pemasaran terpadu

guna terciptanya kepuasan konsumen sebagai kunci tercapainya tujuan organisasi.

Menurut Tjiptono (2005:3) konsep pemasaran berientasi pada konsumen,

dimana konsumen hanya akan bersedia membeli produk – produk yang mampu

memenuhi kebutuhan dan keinginan serta memberikan kepuasan baginya.

Implikasinya, fokuus aktivitas pemasaran dalam mewujudkan tujuan perusahaan

adalah berusaha memuaskan pelanggan melalui pemahaman perilaku konsumen

secara menyeluruh yang dijabarkan dalam kegiatan pemasaran yang

mengintegrasikan kegiatan – kegiatan fungsional lainnya secara efisien dan efektif

dibandingkan para pesaing.

Menurut Swastha (2001:18), selain berientasi pada konsumen terdapat dua

faktor lain yang merupakan dasar dalam konsep pemasaran yaitu koordinasi dan

Ketiga faktor penting dalam konsep pemasaran menurut Swastha (2001:18),

dapat dijelaskan sebagai berikut :

1. Orientasi Konsumen

Perusahaan yang mempraktekkan orientasi konsumen harus :

a. Menentukan kebutuhan pokok dari pembeli yang akan dilayani dan dipenuhi.

b. Memilih kebutuhan pembeli tertentu sebagai sasaran dalam penjualannya.

c. Menentukan produk dan program pemasarannya.

d. Mengadakan penelitian pada konsumen, untuk mengukur, menilai dan

menafsirkan keinginan, sikap serta tingkah laku mereka.

e. Menentukan dan melaksanakan strategi yang paling baik, apakah

menitikberatkan pada mutu yang tinggi, harga yang murah atau model yang

menarik.

2. Koordinasi dan integrasi dalam perusahaan

Untuk memberikan kepuasan konsumen secara optimal, semua elemen – elemen

pemasaran yang ada harus dikoordinasi dan dintegrasikan. Dengan kata lain

setiap orang dan setiap bagian dalam perusahaan turut berkecimpung dalam suatu

usaha yang terkoordinir untuk memberikan kepuasan konsumen sehingga tujuan

perusahaan dapat direalisir.

3. Mendapatkan laba melalui pemuasan konsumen

Salah satu tujuan dari semua perusahaan pada umumnya adalah mengoptimalkan

laba yang disebut dengan orientasi laba. Dengan laba ini, perusahaan dapat

, dapat memberikan tingkat kepuasan yang lebih besar pada konsumen serta

dapat memperkuat kondisi perekonomian.

2.1.4 Strategi Pemasaran

Strategi pemasaran merupakan bagian dari strategi bisnis yang memberikan

arah pada semua fungsi manajemen suatu organisasi.

Menurut Tull dan Kahle yang dikutip oleh Tjiptono (2002:6) strategi

pemasaran sebagai alat fundamental yang direncanakan untuk mencapai tujuan

perusahaan dengan mengembangkan keunggulan bersaing yang berkesinambungan

melalui pasar yang dimasuki dan program pemasaran yang digunakan untuk

melayani pasar sasaran tersebut.

Sedangkan menurut Hawkins, Best and Coney (2001:12) marketing strategy

is formulated in term of the marketing mix. This is, it envolves determining the

product features, price, communication, distribution and services that will provide

customers with superior value.

Atau strategi pemasaran adalah perumusan yang dipandang dari segi bauran

pemasaran. Yaitu yang menyangkut ciri – ciri (keistimewaan) produk, harga,

komunikasi, distribusi dan pelayanan yang akan memberikan pelanggan nilai lebih.

Dari beberapa definisi diatas dapat disimpulkan bahwa strategi pemasaran

merupakan alat atau perumusan yang direncanakan dalam memberikan arah untuk

mencapai tujuan perusahaan melalui bauran pemasaran yaitu produk, harga,

komunikasi (promosi), distribusi dan pelayanan yang saling berkaitan untuk

2.1.5 Manajemen Perkreditan

Menurut Suhardjono (2002:243-244) manajemen mencakup prinsip kehati –

hatian dalam pemberian kredit, organisasi dan jabatan yang berhak memberikan

kredit, proses dan prosedur dalam pemberian kredit, dokumentasi dan administrasi

kredit, pengawasan dan pembinaan kredit serta penyelesaian kredit bila mencakup

prakarsa kredit, analisis kredit, rekomendasi kredit dan keputusan kredit.

Dalam pelaksanaan pemberian kredit dan pengelolaan pengkreditan bank

wajib mematuhi kebijakan perkreditan yang telah dibuat tersebut serta konsisten dan

konsekuen. Kebijaksanaan perkreditan harus sudah diterapkan dan dilaksananakan

selambat – lambatnya pada tanggal 1 januari 1996. Bagi bank yang telah

mempunyai pedoman kebijaksanaan perkreditan wajib menyesuaikan kembali

pedoman kebijaksanaan perkreditan wajib menyesuaikan kembali pedoman tersebut

dengan memperhatikan semua aspek – aspek tersebut di atas. Sedangkan bagi bank

yang baru memperoleh izin usaha wajib memiliki dan menerapkan serta

melaksanakan kebijaksanaan perkreditan sejak mulai melakukan kegiatan usahanya.

Apabila dalam pelaksanaanya ternyata bank memberikan kredit tidak sesuai

dengan kebijaksanaan perkreditan yang telah ditetapkannya, sehingga bank Indonesia

akan memberikan sanksi yang mempengaruhi penilaian kesehatan bank dan sanksi

sesuai dengan perundang – undangan yang berlaku.

Pedoman tersebut wajib di buat mengingat bahwa sesuai dengan lingkup

pemberian kredit mencakup bahwa aspek dan mengandung resiko yang bervariasi,

kredit yang dapat di pergunakan oleh setiap pejabat di bidang perkreditan, maka

setiap bank harus mempunyai pedoman kebijaksanaan perkreditan.

2.1.6 Kredit

2.1.6.1 Pengertian Kredit

Menurut Suhardjono (2000:11) kata kredit berasal dari bahasa yunani

“Credre” yang berarti kepercayaan atau bersala dari bahasa latin “Creditium” yang

berarti kepercayaan akan benar. Pengertian tersebut kemudian dibakikan oleh

pemerintah dengan dikeluarkan undang – undang pokok perbankkan no. 14 tahun

1967 bab. 1 pasal. 1 dan 2 yang merumuskan pengertian kredit sebagai berikut :

“kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan

persetujuan pinjam meminjam antara bank dengan pihak lain dimana pihak

peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan

jumlah bunga yang telah ditentukan.

Selanjutnya pengertian kredit tersebut dalam undang – undang no. 7 tahun

1992 tentang perbankkan sebagaimana telah diubah dengan undang – undang nomor.

10 tahun 1998, yang mendefinisikan pengertian kredit adalah sebagai berikut :

“kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

Menurut Kent (2003:12) “Kredit adalah hak untuk menerima pembayaran

atau kewajiban untuk melakukan pembayaran pada waktu yang diminta atau pada

waktu yang akan datang karena penyerahan barang – barang sekarang”.

Dalam praktek sehari – hari pengertian kredit tersebut mencakup pula

kegiatan antara lain : pembelian surat berharga yang disertai Note Purchase

Agreement (NPA), pembelian surat berharga lain yang diterbitkan nasabah

pengambilalihan tagihan dalam rangka kegiatan ajak piutang (factoring) pemberian

jaminan bank, fasilitas berupa komitmen dan kontingensi yang diantaranya meliputi

bank garasi, latter of credit (L atau C), surat kredit berdokumen dalam negeri

(SKBDN), stand by L or C (SLBC), ekspektasi endosemen dan aval surat berharga.

Menurut Untung yang menguntip dari Simorangkir (2000:194) kredit adalah

pemberian prestasi (misalnya uang dan barang) dengan batas prestasi (kontrapretasi)

yang akan terjadi pada waktu yang akan dating. Kehidupan ekonomi modern adalah

prestasi uang, yang dengan demikian transaksi kredit menyangkut uang sebagai alat

kredit. Kredit berfungsi kooperatif antara si pemberi kredit dan si penerima kredit

atau antara kreditur dengan debitur. Mereka menarik keuntungan dan saling

menanggung resiko. Singkatnya, kredit dalam arti luas didasarkan atas komponen

kepercayaan, resiko dan pertukaran ekonomi di masa – masa yang akan datang.

Secara umum kredit diartikan sebagai “the ability to borrow on the opinion

conceived by the leader that will be repaid”.

Definisi kredit tersebut memberikan konsekuensi bagi bank dan peminjam

1. Penyediaan uang atau yang dapat dipersamakan dengan itu oleh bank

(kreditur)

2. Kewajiban debitur mengembalikan kredit yang diterima

3. Jangka waktu pengembalian kredit

4. Pembayaran bunga

5. Perjanjian kredit

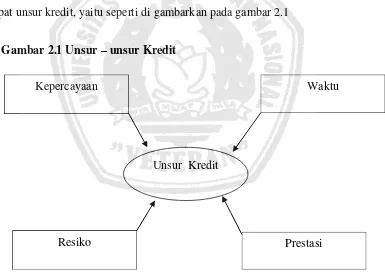

2.1.6.2 Unsur – Unsur Kredit

Menurut Untung (2000: 2) dari uraian diatas dapat ditemukan sedikitnya ada

empat unsur kredit, yaitu seperti di gambarkan pada gambar 2.1

Gambar 2.1 Unsur – unsur Kredit

Intisari kredit adalah unsur kepercayaan. Unsur lainnya adalah mempunyai

pertimbangan tolong menolong. Selain itu, diliat dari pihak kreditur, unsur penting

dalam kegiatan kredit sekarang ini adalah untuk mengambil keuntungan dari modal

dengan mengambil kontraprestasi, sedangkan dipandang dari segi debitur, adalah Kepercayaan

Resiko Prestasi

Waktu

adanya bantuan dari kreditur untuk mencapai menutupi kebutuhan yang berupa

prestasi. Hanya saja antara prestasi dengan kontraprestasi tersebut suatu masa yang

memisahkannya. Kondisi ini mengakibatkan adanya resiko yang berupa

ketidaktentuan, sehingga oleh karena itu diperlukan suatu jaminan dalam pemberian

kredit tersebut.

1. Kepercayaan, disini berarti bahwa si pemberi kredit yakin bahwa prestasi

yang diberikannya baik dalam bentuk uang, barang, atau jasa yang akan benar

– benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan

datang.

2. Tenggang waktu, yaitu yang memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur

waktu ini terkandung pengertian nilai agio dari uang, yaitu uang yang ada

sekarang lebih tinggi nilainya dari uang yang diterima pada masa yang akan

datang.

3. Degree Of Risk, yaitu resiko yang akan dihadapi sebagai akibat dari adanya

jangka waktu yang memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima dikemudian hari. Semakin panjang jangka

waktu kredit diberikan maka semakin tinggi pula tingkat resikonya, sehingga

terdapat unsur – unsur ketidak tentuan yang tidak dapat diperhitungkan.

Inilah yang menyebabkan timbulnya unsur resiko. Karena adanya unsur

resiko ini maka dibutuhkan jaminan dalam pemberian kredit.

4. Prestasi atau obyek kredit itu tidak saja diberikan dalam bentuk uang, tetapi

modern sekarang ini didasarkan pada uang transaksi kredit yang menyangkut

uanglah yang sering kita jumpai dalam praktek perkreditan.

2.1.6.3 Fungsi Kredit

Menurut Untung (2004: 4), kredit pada awal perkembangannya mengarah

fungsinya untuk merangarah kedua belah pihak untuk pencapaian tujuan kebutuhan

baik dalam bidang usaha maupun kebutuhan sehari – hari.

Suatu kredit mencapai fungsinya, baik bagi debitur, kreditur, maupun

masyarakat, apabila secara sosial ekonomis membawa pengaruh yang lebih baik.

Bagi pihak debitur dan kreditur, mereka sama – sama memperoleh keuntungan, dan

juga mengakibatkan tambahan penerimaan Negara dari pajak, serta membawa

dampak kemajuan ekonomi yang bersifat mikro maupun makro. Kredit dalam

kehidupan perekonomian dan perdagangan mempunyai fungsi :

1. Meningkatkan daya guna uang

2. Meningkatkan peredaran dan lalu lintas uang

3. Meningkatkan daya guna dan peredaran uang

4. Sebagai salah satu alat stabilitas ekonomi

5. Meningkatkan semangat berusaha

6. Meningkatkan pemerataan pendapatan

2.1.6.4 Jenis Kredit

Menurut Untung (2000: 4), kredit terdiri dari beberapa jenis bila dilihat

berbagai pandangan.

Jenis kredit dapat dibedakan menurut berbagai kriteria, yaitu dari berbagai

kriteria lembaga pemberian – penerima kredit, jangka waktu serta penggunaan kredit,

kelengkapan dokumen penggunaan kredit, kelengkapan dokumen perdagangan, atau

dari berbagai kriteria lainnya.

Dari segi lembaga pemberi – penerima kredit yang menyangkut struktur

pelaksanaan kredit di Indonesia, maka jenis kredit dapat digolongkan menjadi

sebagai berikut :

1. Kredit perbankan kepada masyarakat untuk kegiatan usaha, dan atau konsumsi.

Kredit ini diberikan oleh bank pemerintah maupun bank swasta kepada dunia

usaha guna membiayai sebagai kebutuhan permodalan, dan atau kredit dari bank

kepada individu untuk membiayai pembelian kebutuhan hidup yang berupa

barang maupun jasa.

2. Kredit likuiditas, yaitu yang diberikan oleh bank sentral kepada bank – bank di

Indonesia, yang selanjutnya digunakan sebagai dana untuk membiayai kegiatan

pengkreditannya. Kredit ini dilaksanakan oleh bank Indonesia dalam rangka

melaksanakan tugasnya sesuai ketentuan pasal 29 UU Bank Sentral tahun 1968,

yaitu memajukan urusan perkreditan dan sekaligus bertindak sebagai pengawas

wewenang untuk menetapkan batas – batas kuantitatif dan kualitatif di bidang

perkreditan bagi perbankan yang ada.

3. Kredit langsung, kredit ini diberikan oleh bank Indonesia kepada lembaga

pemerintahan. Misalnya bank Indonesia memberikan kredit langsung kepada

bulog dalam rangka melaksanakan program pengadaan pangan, atau pemberian

kredit langsung kepada pertamina atau pihak ketiga lainnya.

2.1.6.5 Penilaian Kredit

Menurut Siamat (2001:171), penilaian kredit atau disebut juga analisis kredit,

dilakukan oleh suatu tim atau bagian dalam organisasi perkreditan terhadap

permohonan kredit yang diajukan kepada tujuan untuk menilai kondisi calon debitur.

Analisis kredit dimaksudkan agar pemberian kredit tersebut mencapai sasaran yaitu

dapat lebih terarah, memberikan hasil dan aman. Dengan analisis kredit macet yang

disebabkan ketidakmampuan debitur memenuhi kewajibannya sesuai yang telah

disepakati sebagaimana tertuang dalam perjanjian kredit.

Agar tujuan analisis tercapai, perlu persiapan analisis berupa pengumpulan

informasi atau data sebagai bahan analisis dengan menggunakan teknik – teknik

penganalisaan yang mencakup baik analisis kuantitatif maupun kualitatif. Bahan

analisis tersebut haruslah dapat dipercaya sehingga akan memberikan output yang

lebih akurat pula. Selain itu, tenaga analisis haruslah yang memiliki keterampilan dan

2.1.6.6 Seleksi dalam pemberian kredit

Menurut Sundjaja (2001:162), sumber informasi kredit dan metode analisa

kredit yang tepat harus dikembangkan. Setiap aspek dari pemilihan kredit adalah

penting untuk keberhasilan mengelolah piutang dagang.

Lima dimensi utama yaitu Character (karakter), Capacity (kemampuan),

Capital (modal), Collector (jaminan), dan Condition (keadaan) yang sering

digunakan oleh analisis kredit perusahaan untuk menganalisis kemampuan

permohonan kredit.

1. Character

Meneliti dan memperhatikan sifat – sifat pribadi, cara hidup, status sosial dan

lain – lain. Hal ini penting karena berkaitan dengan kemampuan untuk membayar

(willingness to pay).

2. Capacity

Meneliti kemampuan pimpinan perusahaan beserta staf dalam meraih penjualan

ataupun pendapatan yang dapat diukur dari penjualan yang dicapai pada masa

lalu dan juga keahlian yang dimiliki dalam bidang usaha. Hal ini berkaitan

dengan kemampuan untuk membayar (ability to pay).

3. Capital

Mengukur posisi keuangan secara umum dengan memperhatikan modal yang

dimiliki perusahaan dan juga perbandingan hutang dan modalnya.

4. Collateral

Mengukur besarnya aktiva yang akan dikaitkan sebagai jaminan atas kredit.

Memperhatikan keadaan perekonomian pada umumnya serta trend perekonomian

yang akan mempengaruhi terhadap jalannya usaha perusahaan.

Analisa kredit memberikan perhatian utama terhadap character dan capacity

karena merupakan dasar yang paling utama dalam memberikan kredit.

Pertimbangan terhadap 3 C lainnya seperti capital, collateral, dan condition

penting dalam menyusun rencana kredit serta dalam membuat keputusan akhir

kredit, yang mana juga dipengaruhi oleh pengalaman dan pertimbangan dari

analisis kredit.

2.1.6.7 Faktor – Faktor Penyebab Kredit Bermasalah

1. Faktor Internal

Menurut Siamat (2001:175), faktor internal kredit bermasalah berhubungan

dengan kebijakan dan strategi yang ditempuh pihak bank.

a. Kebijakan perkreditan yang ekspansif

Bank memiliki kelebihan dana (exess liquidity) sering menetapkan kebijakan

perkreditan yang terlalu ekspansif yang melebihi pertumbuhan kredit secara

wajar yaitu dengan menetapkan sejumlah target kredit yang harus dicapai

untuk kurun waktu tertentu tersebut cenderung mendorong pejabat kredit

menempuh langkah – langkah yang lebih agresif dalam memilih calon debitur

dan kurang menerapkan prinsip – prinsip perkreditan yang sehat dalam

menilai permohonan kredit sebagaimana seharusnya. Disamping itu bank

sering saling membajak nasabah dengan memberikan kemudahan yang

debiturnya masuk dalam daftar kredit macet yang diterbitkan bank indonesia

secara rutin.

b. Penyimpangan dalam pelaksanaan prosedur perkreditan

Pejabat bank sering tidak mengikuti dan kurang disiplin dalam menerapkan

prosedur perkreditan sesuai dengan pedoman dan tata cara pemberian kredit

dalam suatu bank. Hal ini yang sering terjadi , bank tidak mewajibkan calon

debitur membuat studi kelayakan dan menyampaikan data keuangan yang

lengkap. Penyimpangan sistem dan prosedur perkreditan tersebut bisa

disebabkan karena jumlah dan prosedur dan kualitas sumber daya manusia

khususnya yang menangani masalah perkreditan belum memadai. Di samping

itu, salah satu penyebab timbulnya kredit bermasalah tersebut dari sisi intern

bank adanya pihak dalam bank yang sangat dominan dalam pemutusan kredit.

c. Lemahnya sistem administrasi dan pengawasan kredit

Untuk mengukur kelemahan sistem administrasi dan pengawasan kredit bank

dapat dilihat dari dokumen kredit yang seharusnya diminta dari debitur tetapi

tidak dilakukan oleh bank, berkas perkreditan tidak lengkap dan tidak teratur,

pemantauan terhadap usaha debitur tidak dilakukan secara rutin, termasuk

peninjauan langsung pada lokasi usaha debitur secara periodik, sehingga bank

melakukan langkah – langkah pencegahan.

d. Lemahnya sistem informasi kredit

Sistem informasi kredit yang tidak berjalan sebagaimana mestinya akan

memperlemah keakuratan pelaporan bank yang ada pada gilirannya akan sulit

pengambilan langkah – langkah yang diperlukan untuk mencegah terjadinya

kredit bermasalah.

e. Itikad kurang baik dari pihak bank

Pemilik atau pengurus bank seringkali memanfaatkan keberadaan banknya

untuk kepentingan kelompok bisnisnya dengan sengaja melanggar ketentuan

kehati – hatian perbankan terutama ketentuan legal lending limit. Skenario

lain adalah pemilik atau pengurus bank memberikan kredit tersebut

digunakan untuk kepentingan pemilik atau pengurus bank untuk tujuan lain.

Skenario lain adalah pemilik dan pengurus bank untuk tujuan yang lain.

Skenario ini terjadi karena adanya kerjasama antara pemilik dan pengurus

bank yang memiliki itikad kurang baik.

2. Faktor Eksternal

Faktor eksternal ini sangat terkait dengan kegiatan usaha debitur yang

menyebabkan terjadinya kredit bermasalah antara lain dari :

1. Penurunan kegiatan ekonomi dan tingginya tingkat bunga kredit

Kegiatan usaha debitur rentan terhadap terjadinya penurunan kegiatan

ekonomi dan dalam waktu yang sama tingkat suku bunga mengalami

kenaikkan yang tinggi. Penurunan kegiatan ekonomi atau akibat dari

kebijakan pengetatan uang yang dilakukan oleh bank indonesia,

menyebabkan tingkat bunga naik yang pada gilirannya bank tidak lagi

mampu membayar cicilan pokok dan bunga kredit.

2. Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur

Persaingan bank yang sangat ketat dalam penyaluran kredit dapat

memperoleh kredit melebihi jumlah yang diperlukan dan untuk usaha yang

tidak jelas atau spekulatif. Dalam kondisi persaingan yang tajam sering bank

menjadi rasional dalam pemberian kredit dan akan diperburuk dengan

keterbatasan kemampuan teknis dan pengalaman petugas bank dalam

pengeloaan kredit.

3. Kegagalan usaha debitur

Kegagalan usaha debitur dapat terjadi karena sifat usaha debitur sensitif

terhadap pengaruh eksternal (external factor) misalnya kegagalan dalam

pemasaran produk, terjadi perubahan harga dipasar, perubahan pola

konsumen dan pengaruh perekonomian nasional.

4. Debitur mengalami musibah

Musibah dapat saja terjadi pada debitur misalnya meninggal dunia, lokasi

usahanya mengalami kebakaran atau kerusakan sementara usaha debitur tidak

dilindungi dengan asuransi.

2.1.7 Bank

2.1.7.1Pengertian Bank

Perbankkan sebagai salah satu lembaga keuangan mempunyai nilai strategis

dalam kehidupan perekonomian suatu Negara. Lembaga tersebut dimaksudkan

sebagai perantara pihak – pihak yang kelebihan dana (surplus of fund) dengan pihak

– pihak yang kekurangan dana (lack of fund). Peranan penting yang dilakukan Bank

antara lain sebagai tempat yang aman bagi masyarakat untuk menyimpan uangnya.

Dalam pelaksanaannya Bank memberikan kriteria – kriteria maupun alternatif -

deposito. Selain itu Bank juga berperan sebagai sumber permodalan dalam

memberikan pinjaman dan jasa – jasa. Definisi mengenai Bank yang dikutip di

bawah ini pada dasarnya tidak berbeda satu sama lain. Kalaupun ada perbedaan

hanya terletak pada tugas atau usaha Bank.

Ada yang mendefinisikan Bank sebagai suatu badan yang tugas utamanya

menghimpun dana dari pihak ketiga. Sedangkan definisi lain mengatakan Bank

adalah suatu lembaga yang tugas utamanya sebagai perantara untuk menyalurkan

penawaran dan permintaan kredit pada waktu yang ditentukan. Penulis lain

mendefinisikan Bank adalah suatu badan yang usaha utamanya menciptakan kredit.

Sebelum masuk ke pembahasan yang lebih lanjut berikut ini akan dijelaskan

pengertian Bank dari berbagai sudut pandang.

Menurut Kasmir (2003:11) dinyatakan bahwa Bank adalah : “Lembaga

keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa Bank

lainnya.

Perbankkan dalam ilmu sosiologi adalah sebagai “suatu lembaga sosial dalam

arti bahwa perbankan tersebut merupakan bentuk himpuan norma – norma dari

segala tingkatan yang menyangkut kegiatan pokok manusia”.

Berikut ini beberapa definisi lain yang dikemukakan oleh Lukman

Dendawijaya (2001:24-25) yang diambil dari berbagai sumber :

b. “Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit,

baik dengan alat – alat pembayarannya sendiri atau dengan alat – alat yang

diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat – alat

penukar baru berupa uang giral”. (Stuart).

c. “Bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam

jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan

terhadap mata uang, bertindak sebagai tempat penyimpanan benda – benda

berharga, membiayai perusahaan – perusahaan dan lain – lain”. (A.

Abdurrachman, eksiklopedia keuangan dan perdagangan).

Sedangkan menurut UU no. 10/1998 atas penyempurnaan dari UU no. 7/1992

dijelaskan bahwa :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Dari uraian diatas dapat dijelaskan bahwa Bank merupakan perusahaan yang

bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan dengan

masalah di bidang keuangan. Jadi dapat disimpulkan bahwa usaha perbankan

meliputi tiga kegiatan utama yaitu:

1. Menghimpun dana

2. Menyalurkan dana

2.1.7.2 Jenis Bank

Jenis atau bentuk Bank bermacam – macam tergantung pada cara

penggolongannya. Penggolongan dapat dilakukan berdasarkan hal – hal berikut ini :

1. Formalitas berdasarkan Undang – Undang

Berdasarkan Pasal 5 Undang – Undang no. 10 tahun 1998 tentang perubahan UU

no. 7 tahun 1992 tentang perbankkan ada dua jenis Bank yaitu :

a. Bank Umum

b. Bank Perkreditan Rakyat

2. Jenis Bank berdasarkan kepemilikan

a. Bank milik Negara (BUMN)

b. Bank milik pemerintah daerah (Badan Usaha Milik Daerah)

c. Bank milik swasta nasional

d. Bank milik swasta campuran (Nasional dan Asing)

e. Bank milik asing (Cabang atau Perwakilan)

3. Penekanan kegiatan usaha

a. Bank Rentail (Rentail Banks)

b. Bank Korporasi (Corporate Banks)

c. Bank Komersial (Commercial Banks)

d. Bank Pedesaan (Rural Banks)

e. Bank Pembangunan (Development Banks)

f. Dan lain – lain

4. Pembayaran bunga atau pembagian hasil usaha

b. Bank berdasarkan Prinsip Syariah

2.1.7.3 Fungsi Bank

Secara umum fungsi utama Bank adalah menghimpun dana dari masyarakat

dan menyalurkannya kembali pada masyarakat untuk berbagai tujuan atau sebagai

financial intermediary. Secara lebih spesifik fungsi Bank dapat sebagai :

1. Agent of trust (Agen kepercayaan)

Dasar utama kegiatan perbankkan adalah kepercayaan atau trust baik hal

penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan

dananya di Bank apabila dilandasi oleh unsur saling percaya antara nasabah

dengan Bank yang bersangkutan.

2. Agent of development (Agen pengembangan)

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan sektor

riil. Kedua sektor ini saling berinteraksi dan saling mempengaruhi. Tugas Bank

sebagai penghimpun dana dan penyalur dana sangat diperlukan untuk kelancaran

kegiatan perekonomian di sektor riil. Kegiatan Bank tersebut memungkinkan

masyarakat melakukan intervensi, distribusi, dan juga konsumsi barang dan jasa

mengingat semua kegiatan tersebut selalu berkaitan dengan penggunaan uang.

Kelancaran kegiatan intervensi distribusi – distribusi ini tidak lain adalah

kegiatan pembangunan perekonomian masyarakat.

3. Agent of service (Agen pelayanan)

Disamping melakukan kegiatan penghimpunan dan penyaluran dana Bank juga

memberikan penawaran jasa – jasa yang ditawarkan erat kaitannya dengan

dengan kegiatan perekonomian masyarakat secara umum. Jasa – jasa Bank ini

antara lain berupa jasa pengiriman uang, jasa penitipan barang – barang berharga,

jasa pemberian jaminan Bank dan jasa – jasa lainnya.

Ketiga fungsi Bank diatas diharapkan dapat memberikan gambaran yang

menyeluruh dan lengkap mengenai fungsi Bank dalam perekonomian, sehingga Bank

tidak hanya diartikan sebagai lembaga perantara uang atau financial intermediary

institution.

2.2 Kerangka Berpikir

PT. BPR Surya Artha Utama Surabaya dalam melakukan pengambilan

keputusan kredit yang ditujukan untuk calon debitur harus dipertimbangkan dengan

pengendalian dan pengawasan, karena apabila ada kesalahan akan berakibat fatal

bagi setiap langkah yang akan dilaksanakan dengan tujuan agar dana yang ada dapat

digunakan seoptimal mungkin.

Di dalam kebijaksanaan pemberian kredit, tidak lepas dari faktor – factor

character (X1), capacity (X2), capital (X3), collateral (X4) dan conditions (X5) yang

merupakan faktor untuk bahan analisis dan pertimbangan mengenai kredit yang akan

diberikan. Tanpa adanya faktor – faktor tersebut maka kredit yang akan diberikan

akan mengandung resiko bagi kelangsungan hidup PT. BPR Surya Artha Utama

Surabaya.

Character berkaitan dengan watak dan perilaku seseorang baik secara

individual maupun dalam komunitas atau lingkungan usahanya. Pejabat analis dalam

melakukan penilaian kharakter calon debitur perlu memperhatikan terutama sifat –

kebiasaan, temperamental, kekakuan, membanggakan diri secara berlebihan dan

sebagainya.

Capacity merupakan penilaian dengan kemampuan peminjam mengelolah

usahanya secara sehat untuk kemudian memperoleh laba sesuai yang diperkirakan.

Penilaian kemampuan perlu untuk mengetahui sejauh mana hasil usaha calon debitur

dapat membayar semua kewajiban (ability to pay) tepat pada waktunya sesuai

dengan perjanjian kredit.

Capital merupakan penilaian terhadap permodalan. Ini penting mengingatkan

kredit yang diberikan oleh PT. BPR Surya Artha Utama Surabaya untuk memenuhi

dana dan modal yang dibutuhkan oleh calon debitur.

Collateral adalah penilaian terhadap jaminan yang diajukan sebagai

penjaminan atas kredit guna yang diperoleh adalah untuk mengetahui sejauh mana

pinjaman itu dapat menutupi resiko kegagalan pembayaran angsuran atau

pengembalian kewajiban – kewajiban calon debitur.

Conditions adalah penilaian dengan memperhatikan kedaan calon debitur

secara umum yang dapat mempengaruhi terhadap jalannya kelancaran pembayaran

angsuran.

Berdasarkan uraian di atas dapat ditarik model alur kerangka berpikir sebagai

Gambar 2.2 kerangka berpikir

2.3 Hipotesis

Berdasarkan perumusan masalah, tujuan penelitian yang diajukan maka dapat

dirumuskan hipotesis berikut :

1. Terdapat pengaruh secara simultan character (X1), capacity (X2), capital (X3),

collateral (X4) dan conditions (X5) terhadap keputusan pemberian kredit pada

PT. BPR Surya Artha Utama Surabaya.

2. Terdapat pengaruh secara parsial character (X1), capacity (X2), capital (X3),

collateral (X4) dan conditions (X5) terhadap keputusan pemberian kredit pada

PT. BPR Surya Artha Utama Surabaya. Character

(X1)

Capacity (X2)

Capital (X3)

Collateral (X4)

Conditions (X5)

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional adalah sesuatu yang dapat

menjadi objek pengamatan dalam suatu penelitian yang berdasarkan atas sifat atau

hal yang dapat di definisikan, dan diobservasikan. Dalam definisi operasional

dijelaskan tentang variabel – variabel yang akan diamati untuk menjadi objek

pengamatan dalam penelitian, yang mana bersifat kuantitatif. Adapun variabel yang

digunakan dalam penelitian ini adalah keputusan pemberian kredit (Y) sebagai

variabel terikat, sedangkan variabel bebasnya sebagai berikut :

3.1.1 Variabel Bebas (Independent)

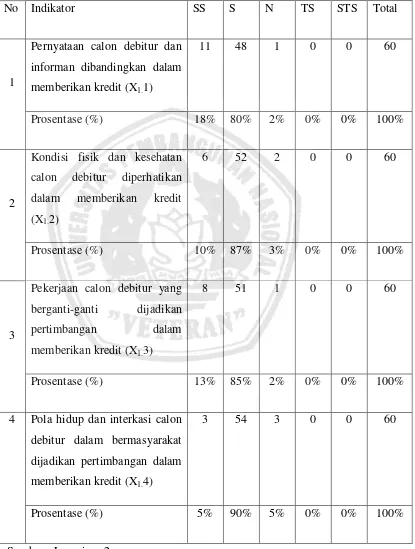

1. Kemauan untuk membayar atau character (X1)

Hal ini berkaitan dengan potensi kemauan calon debitur PT. BPR Surya

Artha Utama Surabaya untuk membayar angsuran, yang diukur dengan

indikator :

a. Kejujuran calon debitur

Adalah kesamaan dari apa yang diutarakan oleh konsumen dan

disamakan dengan informasi lingkungan yang berkembang pada saat itu

dari 2 – 3 informan untuk memperoleh suatu pernyataan yang benar.

b. Kesehatan calon debitur

Adalah kelayakan kondisi fisik pemohon kredit, yang meliputi : usia

c. Sifat temperamental calon debitur

Adalah pekerjaan yang berganti – ganti dari calon konsumen dengan

masyarakat sekitar.

d. Kepribadian dari calon debitur

Adalah perilaku yang menentukan sebuah sikap yang didasarkan atas

pola hidup.

Skala pengukuran yang digunakan adalah skala likert dengan

menggunakan skor 1 dan skor tertinggi adalah 5, sebagai berikut :

Skor 1 menunjukan sangat tidak setuju

Skor 2 menunjukan tidak setuju

Skor 3 menunjukan netral

Skor 4 menunjukan setuju

Skor 5 menunjukan setuju

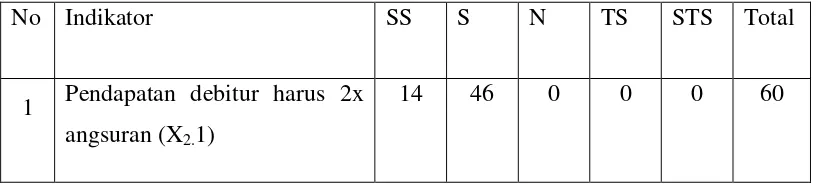

2. Kapasitas calon debitur atau capacity (X2)

Meneliti kemampuan calon debitur PT. BPR Surya Artha Utama Surabaya

dalam mengembalikan pinjaman kredit yang diukur dengan indikator :

a. Pendapatan calon debitur

Adalah jumlah penghasilan yang didapatkan selama proses pinjaman

kredit dengan analisa jumlah pendapatan dikurangi kebutuhan hidup

dan didapatkan minimal 2x angsuran.

b. Pekerjaan calon debitur

Adalah status legalitas pekerjaan yang dimiliki oleh pemohon kredit.

Adalah jumlah yang dikeluarkan pemohon untuk kebutuhan hidup

selama 1 bulan dikurangi kebutuhan lain harus setara dengan jumlah

angsuran yang diambil.

Skala pengukuran yang digunakan adalah skala likert dengan

menggunakan skor 1 dan skor tertinggi adalah 5, sebagai berikut :

Skor 1 menunjukan sangat tidak setuju

Skor 2 menunjukan tidak setuju

Skor 3 menunjukan netral

Skor 4 menunjukan setuju

Skor 5 menunjukan sangat setuju

3. Modal yang dimiliki calon debitur atau capital (X3)

Mempertimbangkan posisi keuangan atau modal calon debitur PT. BPR

Surya Artha Utama Surabaya yang di ukur perbandingan hutang dan

modalnya yang diukur dengan indikator :

a. Status tempat tinggal / rumah

Menandakan apakah bahwa tempat tinggal tersebut milik pribadi, orang

tua ataupun kontrakan yang dapat dilihat dari bukti pajak bumi

bangunan.

b. Barang berharga yang dimiliki

Menandakan kepemilikan yang diukur untuk menjadi acuan dalam

analisa kredit.

Adalah tanggungan lain dari calon debitur dan berbagai permasalahan

hutang piutang calon debitur.

Skala pengukuran yang digunakan adalah skala likert dengan

menggunakan skor 1 dan skor tertinggi adalah 5, sebagai berikut :

Skor 1 menunjukan sangat tidak setuju

Skor 2 menunjukan tidak setuju

Skor 3 menunjukan netral

Skor 4 menunjukan setuju

Skor 5 menunjukan sangat setuju

4. Jaminan atas kredit atau collateral (X4)

Mempertimbangkan penjaminan calon debitur PT. BPR Surya Artha Utama

Surabaya yang akan dikaitkan sebagai jaminan atas kredit, yang diukur

dengan indikator :

a. Pekerjaan penjamin calon debitur

Adalah suatu jaminan yang dikaitkan dengan pemohon kredit yang

meliputi pendapatan dan pekerjaan penjamin.

b. Hubungan penjamin dengan calon debitur

Adalah hubungan penjamin harus berdasarkan satu keluarga yang dapat

dilihat dari identitas kartu keluarga.

5. Kondisi calon debitur secara umum atau conditions (X5)

Memperhatikan keadaan calon debitur PT. BPR Surya Artha Utama

Surabaya yang dapat mempengaruhi jalannya kredit yang diukur dengan

a. Daerah tempat tinggal

Adalah analisa yang didapat dari keseluruhan dari obyek lingkungan

atau wilayah tempat tinggal calon debitur, dibedakan dalam 2 macam :

daerah aman atau daerah black list.

b. Kondisi rumah

Dilihat dari letak posisi dan jenis bangunan

c. Keadaan keluarga

Adalah ditinjau dari jumlah keluarga dalam satu keluarga, diantaranya

yang menjadi tanggungan kebutuhan dan yang produktif.

Skala pengukuran yang digunakan adalah skala likert dengan

menggunakan skor 1 dan skor tertinggi adalah 5, sebagai berikut :

Skor 1 menunjukan sangat tidak setuju

Skor 2 menunjukan tidak setuju

Skor 3 menunjukan netral

Skor 4 menunjukan setuju

Skor 5 menunjukan sangat setuju

3.1.2 Variabel terikat (Dependent)

Keputusan pemberian kredit (Y) merupakan suatu keputusan mengenai

jumlah atau besarnya kredit yang disetujui oleh pihak PT. BPR Surya Artha Utama

Surabaya yang diukur dengan indikator :

1. Kemampuan membayar dijadikan pertimbangan dalam keputusan

2. Kapasitas debitur dijadikan pertimbangan keputusan pemberian kredit

3. Modal debitur dijadikan pertimbangan keputusan kredit

4. Jaminan atas dijadikan pertimbangan keputusan pemberian kredit

5. Kondisi calon debitur secara umum dijadikan pertimbangan keputusan

pemberian kredit

Dalam penelitian ini, skala pengukuran yang digunakan untuk mengukur variabel

yang diteliti adalah dengan menggunakan ukuran skala likert, yang merupakan skala

sikap, pendapat, dan persepsi seseorang atau sekelompok tentang kejadian atau

gejala sosial, dengan skor terendah yang diberikan adalah 1 dan skor tertinggi adalah

5, sebagai berikut :

Skor 1 menunjukan sangat tidak setuju

Skor 2 menunjukan tidak setuju

Skor 3 menunjukan netral

Skor 4 menunjukan setuju

Skor 5 menunjukan sangat tidak setuju

3.2 Populasi, Sampel, dan Teknik Penarikan Sampel

3.2.1 Populasi

Menurut sugiono (2006: 90) bahwa populasi adalah wilayah generalisasi yang

terdiri atas obyek dan subyek yang mempunyai kualitas dan karakteristik tertentu

yang diteliti untuk dipelajari dan kemudian ditarik kesimpulan. Jadi populasi bukan

hanya orang, tetapi juga obyek dan benda – benda alam yang lain. Populasi juga

yang dimiliki oleh populasi tersebut. Yang sering digunakan dalam penelitian

meliputi seluruh karakteristik atau sifat yang dimiliki oleh subyek dan obyek itu.

Dalam penelitian ini yang menjadi populasi adalah debitur yang dinilai oleh pegawai

bagian analis kredit di PT. BPR Surya Artha Utama Surabaya yang berjumlah

sebanyak 71 orang pada tahun 2011.

3.2.2 Sampel dan Teknik Pengambilan Sampel

Menurut Sugiyono (2006: 91), sampel adalah bagian dari jumlah karakteristik

kualitatif. Jadi menggunakan seluruh sampel pada penelitian ini yang menjadi sampel

adalah pegawai di PT. BPR Surya Artha Utama Surabaya yang berjumlah sebanyak

60 orang.

Teknik pengambilan sampel yang digunakan adalah teknik Simple Random

Sampling, yang artinya pengambilan anggota sampel dari populasi dilakukan secara

acak tanpa memperhatikan strata yang ada dalam populasi itu, cara demikian

dilakukan bila anggota populasi dianggap homogen.

Rumus Slovin :

a =

a =

=

60

dimana :

N = Jumlah populasi

e = Tingkat kesalahan (error) dalam pengambilan sampel dari populasi (disini

digunakan tingkat kesalahan sebesar 5 % yang berarti level of confidence atau

tingkat kepercayaannya sebesar 95 %).

3.3 Teknik Pengumpulan Data

Pada penelitian ini adapun teknik yang digunakan dalam rangka memperoleh

data antara lain :

3.3.1 Jenis Data

Data yang digunakan adalah :

1. Data sekunder yaitu data yang diperoleh langsung dari perusahaan

2. Data primer yaitu data yang diperoleh langsung dari observasi langsung di

lapangan dengan menggunakan kuesioner

3.3.1 Pengumpulan Data

Dokumen yaitu merupakan teknik pengumpulan data yang dilakukan penulis

dengan mempelajari catatan – catatan atau dokumen berupa data yang akan diteliti

berkaitan dengan masalah yang dibahas, indikator character), pendapatan calon

debitur (capacity), modal calon debitur (capital), jaminan atas kredit (collateral) dan

3.4 Teknik Analisis dan Uji Hipotesis

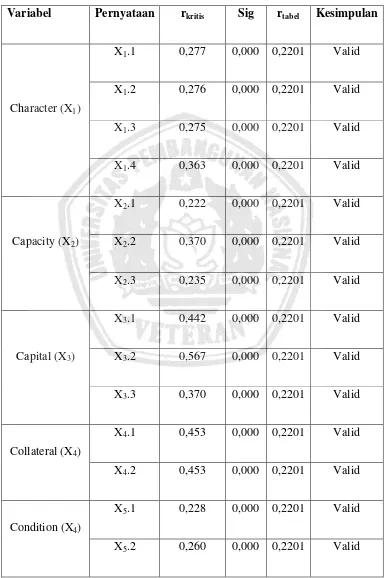

3.4.1 Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk mengukur sah atau valid tidanya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Jadi validitas

ingin mengukur apakah butir – butir pertanyaan dalam kuesioner yang sudah dibuat

betul – betul dapat mengukur apa yang hendak diukur.

Langkah dalam menguji validitas butir pertanyaan pada kuesioner :

1. Menentukan nilai

r

tabelDari tabel r untuk df = jumlah kasus – kasus dengan tingkat signifikasi 5 %

2. Mencari

r

hitungr

hitung adalah angka korelasi pearson (terletak diakhiri output), dengan rumus:r =

keterangan :

r = koefisien korelasi Pearson validitas

x = skor tanggapan responden setiap pertanyaan

y = skor total tanggapan responden seluruh pertanyaan

n = banyaknya subyek atau jumlah responden

3. Mengambil keputusan

a. Jika

r

hitung positif danr

hitung >r

tabel, maka butir pertanyaan tersebut valid(sahih).

b. Jika

r

hitung positif danr

hitung <r

tabel, maka butir pertanyaaan tersebut tidakvalid (sahih).

3.4.1.1 Reliabilitas Data

Reliabilitas adalah alat untuk mengukur suatu kuisioner yang merupakan

indikator dari variabel. Suatu kuisioner dikatakan reliable atau handal jika jawaban

seorang terhadap pertanyaan adalah kuisioner dari waktu.

Cara mencari reliabilitas untuk keseluruhan item adalah dengan memprediksi

angka korelasi yang diperoleh dengan memasukkannya ke dalam rumus :

r

= 1 -( Saifudin, 2001: 72 )

dengan :

r

= Koefisien realibilitas tes= Varian perbedaan skor antara dua belahan

= Varian skor tes (X)

3.4.2 Asumsi – Asumsi Klasik Analisis Regresi Linier Berganda

Pengujian ini dimaksudkan untuk mendeteksi ada tidaknya autokorelasi,

multikolinieritas dan heterokedastisitas dalam hasil estimasi, karena apabila terjadi

menjadi tidak valid dan secara statistik dapat mengacaukan kesimpulan yang

diperoleh, untuk itu dilakukan uji asumsinya.

Tujuan utama penggunaan uji asumsi klasik adalah untuk mendapatkan

koefisien regresi yang terbaik linier dan tidak bisa (BLUE = Best Linier Unbiased

Estimator) antara lain :

a. Best yaitu pentingnya sifat ini bisa diterapkan dalam uji signifikan baku terhadap

a

dan ßb. Linear yaitu sifat yang dibutuhkan untuk memindahkan dalam penafsiran

c. Unbiased yaitu penafsiran parameter yang diperoleh dari data yang besar kira –

kira mendekati nilai parameter yang sebenarnya.

d. Estimasi yaitu e yang diharapkan sekecil mungkin. Penerapan asumsi klasik pada

model regresi linier berganda tergantung ada tidaknya gangguan pada asumsi

klasik tersebut. Dalam pengujian ini dihindari penyimpangan – penyimpangan

yang bersifat sebagai berikut :

1. Autokorelasi

Satu dari asumsi penting dari model regresi linier klasik adalah bahwa

kesalahan atau gangguan. Uji yang kedalam fungsi regresif populasi adalah random

atau tak berkolerasi. Jika ini dilanggar, kita mempunyai problem serial korelasi atau

autokorelasi. Sedangkan yang dimaksud dengan autokorelasi yaitu keadaan dimana

kesalahan pengganggu dalam suatu periode tertentu berkolerasi dengan kesalahan

pengganggu periode yang lain. Pengujian terhadap gejala autokorelasi dilakukan

dengan menggunakan Uji Statistik Durbin Watston (Gujarati, 1995: 223).

dimana :

= Residual (perbedaan variabel tak bebas yang sebenarnya dengan

variabel tak bebas yang ditaksir) dari setiap periode waktu.

= Residual dari waktu sebelumnya.

2. Heterokedastisitas

Pengujian heterokedastisitas dilakukan untuk melihat apakah ada kesalahan

pengganggu mempunyai varian yang sama atau tidak. Hal tersebut dilambangkan

sebagai :

E (U ) = ... (Gujarati, 1995:223)

Dimana :

= Varian

I = 1, 2, …… n

Apabila didapat varian yang sama maka asumsi homokedastisitas

(penyebaran yang sama) diterima.

3. Multikolinieritas

Multikolinieritas merupakan suatu keadaan dimana satu atau lebih variabel

independen terdapat korelasi atau hubungan dengan variabel independen lainnya,

dengan kata lain satu atau lebih variabelnya merupakan fungsi linier dari variabel

independen yang lain. Untuk mempermudah dalam pengujian maka terlebih dahulu

dilakukan uji korelasi. Uji korelasi ini dilakukan untuk melihat hubungan masing –

masing variabel independen. Tulisan dapat dilakukan dengan menghitung Variance

Inflation Faktor (VIIF).

VIF = 1 / (1 - ) (Sudrajat, 1998:210)

R = Koefisien korelasi antar variabel bebas

VIF menyatakan tingkat pembengkakan varian apabila VIF lebih besar dari 10 maka

terjadi multikolinier pada persamaan tersebut.

3.4.3 Teknik Analisis

Data diolah dengan teknik analisis dengan menggunakan uji statistik regresi

linier berganda, dengan bentuk persamaannya adalah sebagai berikut :

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + c (Sudjana, 2003: 69)

Keterangan :

Y = Keputusan pemberian kredit

b0 = Konstanta

b1 … b4 = Koefisien

X1 = Kemauan untuk membayar (character)

X2 = Pendapatan debitur (capacity)

X3 = Modal debitur (capital)

X4 = Jaminan atas kredit (collateral)

X5 = Kondisi perekonomian secara umum (conditions)

c = Variabel pengganggu, merupakan wakil dari semua faktor lain yang dapat

Untuk mengetahui apakah model analisis tersebut cukup layak atau tidak

digunakan dalam pembuktian selanjutnya, maka perlu untuk mengetahui

(koefisien determinasi) dengan menggunakan rumus sebagai berikut :

=

(

Sudjana, 2003:107)Keterangan :

= Koefisien determinasi

= Jumlah kuadrat

= Jumlah kuadrat – kuadrat total regresi

3.4.4 Uji Hipotesis

3.4.4.1Uji F

1. Untuk mengetahui ada tidaknya pengaruh yang signifikan antara variabel –

variabel bebas dan variabel terikat secara bersama – sama (simultan) maka

digunakan uji F dengan rumus sebagai berikut :

Fhitung =

(Sudjana, 2003:108)

Keterangan ;

Fhitung = F hasil perhitungan

= Koefisien determinasi

k = Jumlah variabel independent

2. H0 : b1 = b2 = 0 berarti tidak ada pengaruh secara simultan variabel bebas (X)

terhadap variabel terikat.

H0 : b1 = b2 ≠ 0 berarti ada pengaruh secara simultan variabel bebas (X) terhadap

variabel terikat.

3. Menentukan level of significant (α) sebesar, dengan :

df = n – k – 1

Keterangan :

n = Jumlah sampel

k = Banyaknya variabel bebas

Confidence interval sebesar 95 %

Kriteria pengujian yang dipakai dalam uji F adalah :

1. Jika Fhitung < Ftabel, maka H0 diterima dan Hi ditolak

2. Jika Fhitung > Ftabel, maka H0 ditolak dan Hi diterima

3.4.4.2 Uji T

1. Untuk mengetahui ada tidaknya pengaruh yang signifikan antara variabel –

variabel bebas dan variabel terikat secara parsial, maka digunakan uji t

dengan rumus sebagai berikut :

thitung =

(

Sudjana, 2003:111)Keterangan :

thitung = t hasil perhitungan

bi = Koefisien regresi

2. H0 : b1 atau b2 = 0 berarti tidak ada pengaruh secara parsial variabel bebas (X)

terhadap variabel terikat.

H0 : b1 atau b2 ≠ 0 berarti ada pengaruh secara parsial variabel bebas (X)

terhadap variabel terikat.

3. Menentukan level of significant (α) sebesar 5 %, dengan :

df = n – k – 1

Keterangan :

n = Jumlah sampel

k = Jumlah parameter regresi

Confidence interval sebesar 95 %

4. Kriteria pengujian yang dipakai dalam uji t adalah :

1. Jika Fhitung < Ftabel, maka H0 diterima dan Hi ditolak