FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN DALAM

PEMBERIAN KREDIT INVESTASI OLEH PT.BPR SURYA ARTHA UTAMA

SURABAYA

SKRIPSI

Diajukan Oleh :

MUCHAMMAD FIRDAUS 0813010045/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

J AWA TIMUR

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN DALAM PEMBERIAN KREDIT INVESTASI OLEH PT. BPR SURYA ARTHA

UTAMA SURABAYA Disusun Oleh :

MUCHAMMAD FIRDAUS 0813010045/FE/AK

telah diper tahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Pr ogram Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur pada tanggal 05 Oktober 2012

Pembimbing Utama : Tim Penguji :

Ketua

Dr s. EC. Munari, MM Dr s. EC. Munar i, MM Sekr etaris

Dra.Ec.Erna Sulistyowati, MM Anggota

Dra.Ec.Anik Yuliati, MAks

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Dengan memanjatkan segala puji syukur kehadirat Tuhan Yang Maha Esa, atas

segala rahmat dan hidayah-Nya telah diberikan, sehingga penulis dapat

menyelesaikan skripsi ini guna memenuhi persyaratan dalam memperoleh gelar

sarjana Ekonomi jurusan Akuntansi dalam jenjang strata satu fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur dengan judul

“FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN DALAM

PEMBERIAN KREDIT INVESTASI OLEH PT.BPR SURYA ARTHA UTAMA

SURABAYA”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai

pihak yang telah memberikan motivasi, bimbingan, saran serta dorongan moril yang

baik langsung maupun tidak langsung sampai terselesainya penyusunan skripsi ini.

Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof.Dr.Ir.Teguh Soedarto,MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih SE, MSi, selaku Kepala Program Studi Akuntansi

4. Bapak Drs. EC. Munari, MM, selaku Dosen Pembimbing yang telah memberikan

bimbingan dan pengarahan selama penyusunan penelitian ini.

5. Seluruh dosen dan staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur, yang telah mendidik penulis selama menjadi mahasiswa.

6. Ayah, Ibu tercinta serta kakak-kakak aku tiada kata ucapkan, karena merekalah

yang telah memberikan kasih sayang, dukungan dan semangat baik materiil maupun

spiritual sehingga skripsi ini dapat terselesaikan dengan baik.

7. teman-teman upn, alifian, erik, deny, alam, bryan, budi, dan semua yang tidak bisa

saya tulis satu persatu.

8. Dan berbagai pihak yang turut membantu demi terselesainya skripsi ini, rangga,

agnes, bangga, dandy dan semua yang tidak dapat penulis sebutkan satu persatu.

Penelitian ini masih jauh dari kata sempurna, oleh karena itu penulis sangat

berharap kritik dan saran yang membangun dari pembaca dan pihak lain.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi semua

pihak yang berkepentingan dan dapat memberi sumbangan yang berguna bagi

almamater tercinta.

Surabaya, 30 Agustus 2012

DAFTAR ISI

HAL

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

ABSTRACK ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJ AUAN PUSTAKA ... 7

2.1 Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 9

2.2.1 Bank ... 9

2.2.2 Kredit ... 10

2.2.2.1 Pengertian Kredit ... 10

2.2.2.2 Unsur-unsur Kredit ... 11

2.2.2.3 Tujuan Kredit ... 16

2.2.2.4 Fungsi Kredit ... 18

2.2.2.5 Jenis Kredit Perbankan Untuk Masyarakat ... 21

2.2.3 Laba Usaha ... 25

2.2.4 Jaminan Kredit ... 26

2.2.5 Pengaruh Laba Usaha terhadap Keputusan Pemberian Kredit….. 26

2.2.6 Pengaruh Jaminan terhadap Keputusan Pemberian Kredit …….. 27

2.3 Kerangka Pikir ... 28

2.4 Hipotesis ... 29

BAB III METODOLOGI PENELITIAN ... 30

3.1 Definisi Operasional dan Pengukuran Variabel ... 30

3.2 Teknik Penentuan Sampel ... 31

3.2.1 Populasi ... 31

3.2.2 Sampel ... 31

3.3 Teknik Pengumpulan Data ... 32

3.3.1 Jenis Data ... 32

3.4 Teknik Analisis dan Uji Hipotesis ... 33

3.4.1 Teknik Analisis ... 33

3.4.1.1 Uji Asumsi Klasik ... 33

3.4.1.2 Uji Regresi Linier Berganda ... 35

3.4.2 Uji Hipotesis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1 Deskripsi Obyek Penelitian ... 44

4.1.1 Sejarah PT. BPR Surya Artha Utama ... 44

4.1.2 Profil Perusahaan ... 46

4.2 Deskripsi Data Penelitian ... 49

4.2.1 Laba Usaha ... 49

4.2.2 Jaminan Usaha ... 50

4.2.3 Keputusan Jumlah Pemberian Kredit Investasi ... 51

4.3 Analisis Data Penelitian ... 53

4.3.1 Asumsi Klasik ... 53

4.3.2 Persamaan Regresi Linier Berganda ... 57

4.3.3 Uji F ... 58

4.3.4 Koefisien Determinasi ... 59

4.3.5 Uji t ... 60

4.4 Pembahasan ... 61

4.4.1 Implikasi Hasil Penelitian ... 61

4.4.3 Keterbatasan Penelitian ... 68

BAB V KESIMPULAN DAN SARAN ... 69

5.1 Kesimpulan ... 69

Oleh :

Muchammad Fir daus

Abstr aksi

Keberhasilan pihak bank dalam memberikan kredit investasi di tentukan dari perencanaan dan pengendalian yang matang dalam pengelolaan kredit. Perencanaan dan pengendalian yang matang didukung oleh informasi yang handal dan terpercaya, maka pihak bank akan mampu untuk melakukan strategi 5C dan pengambilan keputusan yang tepat dengan melihat laba usaha perusahaan dan jaminan yang diberikan oleh debitur. Atas dasar pemikiran tersebut penelitian ini bertujuan mengetahui apakah laba usaha dan jaminan berpengaruh terhadap keputusan pemberian kredit investasi oleh PT. BPR Surya Arta Utama Surabaya.

Penelitian ini menggunakan data sekunder yang diperoleh dari observasi lapangan, interview, dan dokumentasi. Untuk memenuhi tujuan penelitian, hipotesis di uji dengan uji f dan uji t.

Dari uji f dapat disimpulkan bahwa : nilai Fhitung sebesar 4,349 dengan

tingkat signifikan lebih kecil dari 5% yaitu sebesar 0,016. Hal ini berarti model regresi yang dihasilkan adalah cocok atau sesuai untuk mengetahui pengaruh laba usaha (X1) dan jaminan usaha (X2) terhadap keputusan jumlah pemberian kredit

investasi di PT.BPR Surya Artha Utama Surabaya (Y). Dari uji t dapat disimpulkan bahwa : dapat dijelaskan laba usaha (X1) secara parsial ter bukti

signifikan terhadap keputusan jumlah pemberian kredit investasi di PT.BPR Surya Artha Utama Surabaya (Y), dilihat dari nilai thitung yang dihasilkan yaitu

sebesar 2,877 dengan tingkat signifikan kurang dari 5% yaitu sebesar 0,005. Sedangkan jaminan usaha (X2) secara parsial tidak ter bukti signifikan terhadap

keputusan jumlah pemberian kredit investasi di PT.BPR Surya Artha Utama Surabaya (Y), dilihat dari nilai thitung yang dihasilkan yaitu sebesar -1,537 dengan

tingkat signifikan lebih dari 5% yaitu sebesar 0,128.

By :

Muchammad Fir daus

Abstr act

The bank successful in giving investment credit determined from mature planning and controlling in credit management. Mature planning and controlling supported by reliable and trustable information, then bank be able to make 5C strategy and precisely decision making by looking company business profit and guarantee that given by debtor. On such premise this research purposed to recognize what are business profit and guarantee have influenced toward investment credit giving decision by PT. BPR Surya Artha Utama Surabaya.

This research using secondary data taken from field observation, interview, and documentation. Fulfill the research aims, hypothesis tested with f-test and t-f-test.

From f-test can be concluded that : F-calculation value as 4,349 with smaller

level significant than 5% that is 0,016. It mean regression model produced is match or suitable to know business profit (X1) and business guarantee (X2) toward

investment credit number giving decision in PT. BPR Surya Artha Utama Surabaya (Y). from t-test could be concluded that : can be explained profit business (X1) partially significant proved toward decision in investment credit in

PT. BPR Surya Artha Utama Surabaya (Y), partially significant unproved toward investment credit number giving decision in PT. BPR Surya Artha Utama Surabaya (Y), seen from tcalculation resulted -1,537 with higher significance level

5% that is 0,128.

BAB I PENDAHULUAN

1.1Latar Belakang

Dalam rangka mewujudkan masyarakat adil dan makmur berdasarkan

Pancasila dan Undang-undang Dasar 1945, pelaksanaan pembangunan nasional yang

berdasarkan kekeluargaan perlu senantiasa dipelihara dengan baik. Untuk mencapai

tujuan tersebut maka pelaksanaan nasional harus lebih memperhatikan keserasian,

keselarasan, dan keseimbangan unsur-unsur pemerataan pembangunan, stabilitas

nasional, dan pertumbuhan ekonomi.

Pembangunan suatu negara memerlukan dana investasi dalam jumlah besar.

Dalam pelaksanaannya diarahkan untuk berlandaskan kepada kemampuan sendiri,

disamping memanfaatkan sumber lain sebagai pendukung, sumber dari luar tidak

mungkin selamanya untuk pembangunan. Oleh karena itu perlu ada usaha yang

sungguh-sungguh untuk mengarahkan dana investasi, yang bersumber dari dalam

tabungan masyarakat, tabungan pemerintah, dan penerimaan devisa.

Menurut Undang-undang No. 10 tahun 1998 menyebutkan bahwa bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Untuk memperlancar operasinya, tujuan dari didirikan bank tersebut adalah

ekonomi lemah. Dengan adanya pemberian kredit tersebut dapat menguntungkan

semua pihak diantaranya pemerintah yaitu tercapainya salah satu tujuan

pembangunan nasional dalam bentuk kesejahteraan umum. Peranan bank dalam

masyarakat adalah memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran

dan peredaran uang dalam bentuk giro, deposito, dan tabungan , kemudian

dikembalikan lagi kepada masyarakat dalam bentuk kredit.

Dana yang digunakan untuk pembiayaan pembangunan terutama digali dari

kemampuan sendiri, sedangkan dana dari luar negeri merupakan perlengkapan

dengan memegang prinsip peningkatan kemandirian dalam melaksanakan

pembangunan. Dana perbankan lebih memperhatikan pihak luar, dalam hal ini

masyarakat serta badan usaha baik pemerintah maupun swasta. Sumber utama dari

pihak perbankan dalam mencapai pendapatan bank tergantung dari besarnya jumlah

nasabah kredit yang berupa operasi perkreditan. Dalam upayanya menghimpun dana

dari masyarakat yang berhasil dihimpun oleh bank akan menghasilkan jenis dana

yang berbeda dengan biaya-biayanya.

Bagi bank, dengan adanya kebijakan tersebut akan memperbesar dan

memperluas pemberian kredit khususnya kepada Pegawai Negeri Sipil. Serta bagi

masyarakat, dengan adanya bank tersebut akan lebih mudah mendapatkan pelayanan

kredit. Adapun prosedur permohonan kredit di BPR Surya Artha Utama adalah

sederhana, dengan persyaratan-persyaratan yang ringan berupa suku bunga yang

Dalam menjalankan operasionalnya PT. BPR Surya Artha Utama telah

memanfaatkan potensi-potensi wilayah yang ada, dengan mengadakan

pendekatan-pendekatan mengingat penyebaran penduduk di Kota besar seperti Surabaya yang

beraneka ragam latar belakang pekerjaannya. Sedangkan dalam penyaluran kreditnya

PT. BPR Surya Artha Utama lebih banyak memberikan penyaluran kredit kepada

pedagang kecil yang kebanyakan berada di lokasi – lokasi pasar – pasar tradisional

yang strategis.

Sebagai antisipasi dana reaksi atas perkembangan dan persaingan

perekonomian yang semakin pesat, maka perlu adanya sumber-sumber untuk

menyediakan dana guna membiayai kegiatan perekonomian yang semakin

berkembang. Kemudian mulai timbul suatu cara untuk mencari dan menggali sumber

dana yang diperoleh dengan mudah dan cepat.

Bankir-bankir yang mengelola banknya menurut sistem dan metode yang

mengacu tingkat produktivitas usaha para nasabah (baik industri, perdagangan, dan

jasa) akan mampu melihat ke depan dan mengambil keputusan yang seimbang bagi

perkembangan ekonomi negaranya. Dari sektor ini pula perbankan dapat

mempengaruhi maju mundurnya perekonomian, dan tidak dapat dipungkiri bahwa

aktivitas terbesar dan terpenting bagi kegiatan perbankan sampai sekarang terletak

pada sektor kredit.

Meskipun tidak dapat dipungkiri bahwa masih sering kali terjadi kendala yang

harus dihadapi oleh pihak bank dalam hal berkaitan dengan tanggung jawab pihak

pengambilan pinjaman atau hutang. Realita yang sering kali terjadi adalah jika pihak

debitur tidak mampu mengembalikan pinjaman dari bank maka pada akhirnya

berakhir pada terjadinya kredit bermasalah, pada debitur antara lain seperti kemauan

untuk membayar, pendapatan debitur, modal yang dimiliki oleh debitur, jaminan atas

kredit serta kondisi perekonomian debitur. Kelima hal tersebut sangat berpengaruh

terhadap kelangsungan pembayaran angsuran kredit kedepannya.

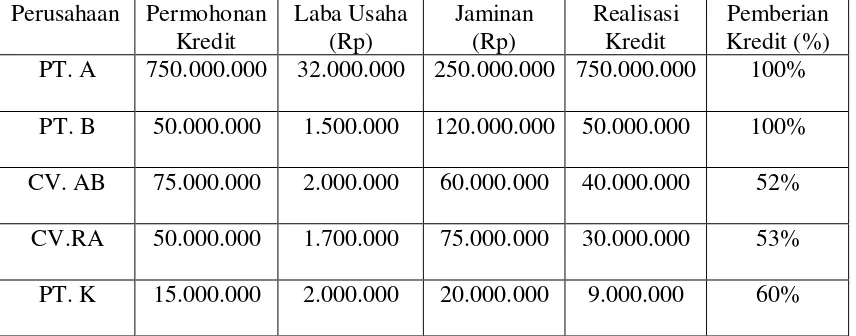

Tabel 1.1 : Tabel nilai pengajuan pinjaman dan nilai terealisasi yang di berikan oleh

bank pada tahun 2009-2010

Perusahaan Permohonan Kredit

Laba Usaha (Rp)

Jaminan (Rp)

Realisasi Kredit

Pemberian Kredit (%)

PT. A 750.000.000 32.000.000 250.000.000 750.000.000 100%

PT. B 50.000.000 1.500.000 120.000.000 50.000.000 100%

CV. AB 75.000.000 2.000.000 60.000.000 40.000.000 52%

CV.RA 50.000.000 1.700.000 75.000.000 30.000.000 53%

PT. K 15.000.000 2.000.000 20.000.000 9.000.000 60%

Sumber: data manajemen PT. BPR Surya Artha Utama Surabaya yang telah di olah

(nama debitur dirahasiakan, karena alasan privasi)

Dari tabel diatas dapat diketahui bahwa ada pemohon kredit yang tidak

disetujui, hal ini disebabkan pihak bank BPR. Surya Artha Utama dalam pemberian

kredit berpedoman pada jaminan yang diberikan dan laba yang dicapai oleh

perusahaan setiap bulannya. Misalnya untuk perusahaan PT. A yang mengajukan

bulannya sebesar Rp. 32.000.000 dengan jaminan Rp. 250.000.000 maka pihak bank

dapat merealisasikan sepenuhnya yaitu Rp. 750.000.000 atau 100%, sedangkan

perusahaan CV.AB yang mengajukan permohonan kredit sebesar Rp. 75.000.000

dengan laba usaha yang dicapai setiap bulannya sebesar Rp. 2.000.000 dengan

jaminan Rp. 60.000.000 tetapi pihak bank hanya merealisasikan sebesar Rp.

40.000.000 atau 52%.

Ketentuan tersebut harus mengacu pada tiga asas likuiditas, solvabilitas,

rentabilitas, dan prinsip 5C antara lain character, capacity, capital, collateral, dan

condition. Hal tersebut dilakukan agar para pengusaha mendapat kemudahan dalam

memperoleh kredit. Dan yang berlaku dalam pemberian kredit harus memberikan

keuntungan bagi bank pemberi kredit.

Kondisi tersebut di atas mengharuskan pihak bank mempunyai perencanaan

dan pengendalian yang matang dalam pengelolaan kredit. Perencanaan dan

pengendalian yang matang didukung oleh informasi yang handal dan terpercaya,

maka pihak bank akan mampu untuk melakukan strategi pengambilan keputusan

yang tepat.

Untuk mengetahui seberapa jauh kemungkinan calon debitur memenuhi

kewajiban dan mengatur kemampuannya dalam melunasi hutang pokok dan bunga,

serta sekaligus usaha untuk memperkecil resiko yang timbul dari pemberian kredit,

maka sebelumnya pihak bank akan melakukan analisa yang menyangkut beberapa

calon prinsipnya adalah agar pemberian kredit pada calon debitur dapat mencapai

sasaran sekaligus memperoleh pendapatan dan laba.

Dari latar belakang tersebut maka ingin dilakukan penelitian dengan judul:

“Faktor-faktor yang mempengaruhi keputusan dalam pember ian kr edit

investasi oleh PT. BPR Sur ya Artha Utama Sur abaya.”

1.2Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalahnya adalah sebagai

berikut :

Apakah laba usaha, dan jaminan berpengaruh terhadap jumlah pemberian kredit

investasi oleh PT. BPR Surya Artha Utama Surabaya?

1.3Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut:

Untuk mengetahui dan menguji secara empiris apakah laba usaha dan jaminan

berpengaruh terhadap keputusan pemberian kredit investasi oleh PT. BPR Surya Arta

1.4Manfaat Penelitian

Manfaat penelitian adalah sebagai berikut :

a. Bagi akademisi

Sebagai bahan masukan yang bermanfaat bagi kemajuan study dan perkembangan

Ilmu ekonomi khususnya dibidang kredit dan sebagai bahan referensi penelitian

dimasa yang akan datang.

b. Bagi praktisi

Diharapkan dapat digunakan sebagai bahan masukan bagi lingkungan dunia

perbankan dalam menentukan kriteria pemberian kredit.

c. Bagi peneliti

Penelitian ini diharapkan dapat menambah pengetahuan praktis tentang keputusan

pemberian kredit investasi secara relevan dengan ilmu pengetahuan pada

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai

sebagai bahan masukan serta bahan pengkajian berkaitan dengan penelitian ini antara

lain :

a. Saputra (2007)

“Keputusan Pemberian Kredit Investasi di Bank Rakyat Indonesia Cabang

Bojonegoro”

1. Perumusan Masalah

“Apakah laba Usaha dan jaminan berpengaruh terhadap jumlah pemberian kredit

investasi di BRI Cabang Bojonegoro?”

2. Hipotesis

Di duga bahwa laba usaha dan jaminan berpengaruh terhadap jumlah pemberian

kredit investasi di BRI Cabang Bojonegoro.

3. Hasil Penelitian

Laba usaha dan jaminan berpengaruh terhadap jumlah pemberian kredit

b. Diding Kusuma Atmaja Putra (2010)

“ Faktor yang mempengaruhi Keputusan Pemberian Kredit Investasi di

Bank Rakyat Indonesia Cabang Bojonegoro.”

1. Perumusan masalah

“Apakah laba usaha dan jaminan berpengaruh terhadap jumlah pemberian

kredit investasi di BRI Cabang Bojonegoro?”

2. Hipotesis

Diduga bahwa laba usaha dan jaminan berpengaruh terhadap jumlah

pemberian kredit investasi di BRI Cabang Bojonegoro

3. Hasil Penelitian

Laba usaha dan jaminan berpengaruh terhadap keputusan pemberian kredit

investasi di Bank Rakyat Indonesia Cabang Bojonegoro.

c. Sudharta (2010)

“Pengaruh Laba Usaha dan Nilai J aminan Kredit Terhadap Keputusan

Pemberian Kredit Investasi di BRI Cabang Sidoarjo

a. Perumusan Masalah

“Apakah laba usaha dan nilai jaminan kredit berpengaruh signifikan terhadap

keputusan pemberian kredit investasi di BRI Cabang Sidoarjo”?

b. Hipotesis

Di duga bahwa laba usaha dan nilai jaminan kredit berpengaruh signifikan

terhadap keputusan pemberian kredit investasi di BRI Cabang Sidoarjo

c. Hasil penelitian

Laba usaha dan nilai jaminan tidak berpengaruh secara signifikan terhadap

keputusan pemberian kredit investasi di BRI Cabang Sidoarjo.

d. Aryo Bayu Ramadhan (2011)

”Pengaruh Nilai Pengajuan Kredit, Laba Usaha dan Nilai J aminan Kredit

Ter hadap Keputusan Pemberian Kredit Investasi di Bank CIMB Tbk.

Cabang Mojokerto.”

1. Perumusan Masalah

Apakah nilai pengajuan kredit, laba usaha, dan nilai jaminan kredit

berpengaruh signifikan terhadap keputusan pemberian kredit investasi di Bank

CIMB NIAGA Tbk, Cabang Mojokerto?

2. Hipotesis

Bahwa nilai pengajuan kredit, laba usaha, dan nilai jaminan kredit

berpengaruh signifikan positif terhadap keputusan pemberian kredit investasi

di Bank CIMB NIAGA Tbk, Cabang Mojokerto.

3. Hasil Penelitian

a. Nilai pengajuan kredit, nilai laba dan nilai jaminan kredit mempunyai

pengaruh yang nyata terhadap keputusan pemberian kredit di Bank CIMB

Niaga Cabang mojokerto.

b. Hasil pengolahan data nilai koefisien determinasi (R2) menunjukkan bahwa

nilai pengajuan kredit, nilai laba usaha dan nilai jaminan kredit mempengaruhi

c. Penghasilan mempunyai pengaruh yang lebih dominan terhadap keputusan

pemberian kredit.

Dari beberapa penelitian terdahulu di atas terdapat perbedaan pada tahun

penelitian dan objek penelitian yaitu di duga bahwa laba usaha dan jaminan

berpengaruh terhadap keputusan jumlah pemberian kredit investasi di PT.BPR Surya

Artha Utama Surabaya.

2.2 Landasan Teori

2.2.1 Bank

2.2.1.1 Pengertian Bank

Menurut PSAK No.31 menyatakan bahwa bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat.

Menurut Undang-undang pokok perbankan No.14 tahun 1967, bank adalah

lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa-jasa

dalam lalu lintas pembayaran dan peredaran uang.

Menurut Undang-undang Republik Indonesia tentang perbankan No. 7 tahun

1992 merumuskan, bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan, dan menyalurkannya pada masyarakat dalam rangka

Menurut sinungan (1997:3) sebagai intitusi yang amat penting perannya

dalam masyarakat, bank adalah suatu lembaga keuangan, yaitu suatu badan yang

berfungsi sebagai perantara keuangan dari dua pihak, yakni pihak yang berlebihan

dana dan pihak yang kekurangan dana.

Dari definisi diatas maka dapat disimpulkan bahwa, bank adalah suatu

lembaga keuangan yang menghimpun dana dari masyarakat dalam bentuk giro,

deposito, tabungan dan sebagainya dan menyalurkannya kembali kepada masyarakat

dalam bentuk kredit untuk meningkatkan taraf hidup rakyat banyak.

2.2.1.2 J enis-J enis Bank

a. Bank Sentral

Bank sentral adalah bank yang didirikan berdasarkan Undang – undang nomor

13 tahun 1968 yang memiliki tugas untuk mengatur peredaran uang, mengatur

pengerahan dana – dana, mengatur perbankan, mengatur perkreditan, menjaga

stabilitas mata uang, mengajukan pencetakan/penambahan mata uang rupiah dan lain

sebagainya. Bank sentral hanya ada satu sebagai pusat dari seluruh bank yang ada di

Indonesia.

b. Bank Umum

Bank umum adalah lembaga keuangan yang menawarkan berbagai layanan

produk dan jasa kepada masyarakat dengan fungsi seperti menghimpun dana secara

masyarakat yang membutuhkan, jual beli valuta asing / valas, menjual jasa asuransi,

jasa giro, jasa cek, menerima penitipan barang berharga dan lain sebagainya.

c. Bank Perkreditan Rakyat / BPR

Bank perkreditan rakyat adalah bank penunjang yang memiliki keterbatasan

wilayah operasional dan dana yang dimiliki dengan layanan yang terbatas pula seperti

memberikan kredit pinjaman dengan jumlah yang terbatas, menerima simpanan

masyarakat umum, menyediakan pembiayaan dengan prinsip bagi hasil, penempatan

dana dalam SBI / sertifikat bank Indonesia, deposito berjangka, sertifikat / surat

berharga, tabungan, dan lain sebagainya.

2.2.2 Kredit

2.2.2.1 Pengertian kr edit

Kredit berasal dari bahasa yunani, ‘credere’ yang berarti kepercayaan atau

dalam bahasa latin, ‘creditum’ yang berarti kepercayaan dan kebenaran, karena itu

dasar dari kredit adalah kepercayaan. Dengan demikian istilah kredit memiliki arti

khusus, yaitu meminjamkan uang atau penundaan pembayaran.

Menurut PSAK No. 3 kredit adalah peminjaman uang atau tagihan yang

dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau

Menurut Undang - undang pokok perbankan No. 14 tahun 1967, kredit adalah

penyediaan uang atau tagihan – tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan pinjam – meminjam antara bank dengan lain pihak dalam hal

mana pihak peminjam berkewajiban melunasi hutangnya pada jangka waktu tertentu.

Dengan jumlah bunga yang telah ditetapkan. Adalagi yang menyebutnya bahwa

definisi kredit adalah suatu pemberian prestasi oleh suatu pihak kepada pihak lain dan

prestasi itu akan dikembalikan lagi pada suatu masa tertentu yang akan dating disertai

dengan kontra prestasi yang berupa bunga.

2.2.2.2 Unsur – Unsur Kredit

Unsur yang terkandung dalam pemberian suatu kredit adalah sebagai berikut

(Kasmir,2002 : 103) :

a. Kepercayaan

Suatu keyakinan member kredit bahwa kredit yang diberikan berupa uang,

barang, atau jasa yang benar – benar diterima kembali di masa dating.

b. Kesepakatan

Di samping unsur percaya didalam kredit juga mengandung unsur kesepakatan

anatara si pemberi kredit dengan si penerima kredit. Kesepakatan ini terdapat

dalam suatu perjanjian dimana masing – masing pihak menandatangani hak dan

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu mencakup masa

pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk

jangka pendek, jangka menengah, atau jangka panjang.

d. Resiko

Suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak

tertagihnya atau macet pemberian kredit. Semakin panjang suatu kredit semakin

besar resikonya demikian pula sebaliknya.

e. Balas jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa yang dikenal dengan

bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit merupakan

keuntungan bank.

Untuk mengetahui seberapa jauh kemungkinan calon debitur memenuhi

kewajibannya sekaligus mengukur kemampuannya dalam melunasi hutang pokok dan

bunga, maka pihak bank akan melakukan analisa kredit yang menyangkut beberapa

aspek. Untuk dapat melaksanakan perkreditan secara sehat dikenal adanya prinsip

“5C” (Kasmir, 2002 : 117), yang meliputi :

a. Character

Suatu keyakinan bahwa sifat atau watak calon debitur yang akan diberikan kredit

benar – benar dapat dipercaya, hal ini tercermin dari latar belakang calon debitur

b. Capacity

Kemampuan calon debitur dalam menjalankan usahanya dihubungkan dengan

pendidikannya, kemampuan usaha juga di ukur dengan kemampuannya dalam

memahami tentang ketentuan – ketentuan pemerintah. Sehingga dapat dilihat

kemampuannya dalam mengembalikan kredit yang disalurkan.

c. Capital

Modal calon debitur perlu diketahui dan diteliti, dilihat laporan keuangan neraca

dan laporan rugi laba dengan melakukan pengukuran dari segi likuiditas,

solvabilitas, rentabilitas, dan ukuran lainnya.

d. Collateral

Merupakan jaminan yang diberikan calon debitur, yang harus diteliti

kebenarannya. Sehingga jika terjadi suatu masalah, maka jaminan yang diberikan

akan dapat dipergunakan secepat mungkin oleh pihak bank.

e. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik

sekarang dan dimasa yang akan datang sesuai usaha masing – masing, serta

prospek usaha yang dijalankan calon debitur.

Sebelum melaksanakan prinsip-prinsip perkreditan diatas dalam pemberian

suatu kredit, bank harus berdasarkan kebijaksanaan kredit dengan memperhatikan 3

1. Asas Likuiditas

Yaitu asas yang mengharuskan bank untuk tetap dapat menjaga tingkat

likuiditasnya, karena suatu bank yang likuid akibatnya sangat parah yaitu

hilangnya kepercayaan dari para nasabahnya atau masyarakat luas.

2. Asas Solvabilitas

Yaitu menerima simpanan dana dari masyarakat dan disalurkan dalam bentuk

kredit

3. Asas Rentabilitas

Yaitu setiap kegiatan usaha akan selalu mengharapkan untuk memperoleh laba,

baik untuk mempertahankan eksistensinya maupun untuk keperluan

mengembangkan usahanya.

Didalam pemberian kredit, bank akan memperhatikan aspek – aspek

pertimbangan kredit untuk menilai suatu kelayakan suatu usaha yang akan dibayar

oleh kredit bank (Munawir, 1998 : 236) meliputi :

1. Aspek umum, dalam hal ini harus diteliti masalah – masalah :

a. Bentuk, nama dan alamat perusahaan

b. Susunan manajemen

c. Bidang usaha

d. Keterangan tentang jumlah pegawai

e. Kebangsaan

f. Bank langganan

2. Aspek ekonomi, yang meliputi masalah :

a. Pemasaran dan keadaan harga

b. Persaingan

c. Jumlah penjualan dari tiap – tiap jenis produk

d. Cara penjualan

e. Taksiran pemerintah dan sebagainya

3. Aspek teknik, harus diteliti oleh :

a. Bahan baku dan penolong yang dibutuhkan

b. Tanah dan tempat pabrik

c. Bangunan (milik, sewa, umur, harga)

d. Urut – urutan proses produksi

e. Perincian mesin

f. Jumlah produksi

g. Tersedianya tenaga kerja (keahlian, pendidikan, tingkat upah)

h. Dan lain – lain, missal mengenai tenaga penggerak (diesel stsu PLN),

tersedianya air (sumur atau PAM)

4. Aspek yuridis

Yaitu memenuhi ketentuan hukum yang berlaku, termasuk izin – izin yang

5. Aspek kemanfaatan dan kesempatan kerja, yang harus diperhatikan :

a. Manfaat ekonomi bagi penduduk dan pengaruhnya terhadap struktur

perekonomian setempat

b. Jumlah tenaga kerja yang dapat diserap oleh proyek yang bersangkutan

c. Termasuk sektor yang diprioritaskan oleh pemerintah

6. Aspek keuangan, hal yang perlu dinilai adalah sebagai berikut :

a. Neraca dan laporan rugi laba

b. Laporan sumber dan penggunaan modal kerja

c. Rencana penerimaan dan pengeluaran kas (cash budget)

d. Proyeksi laporan keuangan

e. Penilaian proyek investasi

f. Perhitungan kebutuhan kredit

g. Rencana angsuran kredit (repayment schedule)

2.2.2.3. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan pemberian

kredit tidak akan terlepas dari misi bank tersebut didirikan. Adapun tujuan utama

pemberian suatu kredit (Kasmir, 2002 : 105) antara lain :

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit terutama dalam

bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi

2. Membantu usaha nasabah

Yaitu untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi

maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan

dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan,

maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan

pembangunan di berbagai sektor.

Fasilitas kredit selain mempunyai tujuan utama, ada pula tujuan kredit secara

umum. Tujuan kredit pada umumnya adalah sebagai berikut :

a. Keuntungan (profit)

Yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan yang diambil

dari pendapatan bunga.

b. Keamanan (safety)

Yaitu keamanan dari prestasi atau fasilitas yang diberikan harus benar – benar

terjamin sehingga tujuan profibility dapat benar – benar tercapai tanpa hambatan –

hambatan yang berarti.

Dengan demikian maka tujuan kredit yang diberikan oleh suatu bank,

khususnya bank pemerintah yang mengemban tugas sebagai agent of development

adalah untuk :

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna

menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat

memperluas usahanya.

Berdasarkan kebijaksanaan di bidang ekonomi dan pembangunan dan

ketentuan yang berlaku di negara kita maka secara umum dapat dikemukakan bahwa

kebijaksanaan kredit perbankan (Kasmir, 2002 : 102) adalah sebagai berikut :

a. Pemberian kredit harus sesuai dan seirama dengan kebijaksanaan moneter dan

ekonomi

b. Pemberian kredit harus selektif dan diarahkan kepada sektor – sektor yang

diprioritaskan

c. Bank dilarang memberikan kredit kepada usaha – usaha yang diragukan

kemampuannya

d. Setiap kredit harus diikat dengan suatu perjanjian kredit (akad kredit), yang

tersirat pertimbangan yuridis yaitu revenue (penghasilan pemerintah bertambah

dengan adanya bea materi kredit).

e. Overdraft (penarikan uang dari bank melebihi saldo giro atau melebihi plafond

kredit yang disetuju) dilarang.

f. Pemberian kredit untuk pembayaran kembali kepada pemerintah dilarang (kredit

untuk membayar pajak dan bea cukai)

2.2.2.4. Fungsi kr edit

Dalam kehidupan perekonomian, bank memegang peranan yang sangat

penting sebagai lembaga keuangan yang membantu pemerintah untuk mencapai

kemakmuran. Kredit pada awal perkembangannya mengarahkan fungsinya untuk

merangsang kedua belah pihak untuk tujuan pencapaian kebutuhan baik dalam bidang

usaha maupun kebutuhan sehari – sehari. Pihak yang mendapat kredit harus dapat

menunjukkan prestasi yang lebih tinggi pada kemajuan usahanya itu, atau

mendapatkan pemenuhan atas kebutuhannya. Adapun bagi pihak yang memberikan

kredit, secara material dia harus mendapatkan rentabilitas berdasarkan perhitungan

yang wajar dari modal yang dijadikan objek kredit, dan secara spiritual mendapatkan

kepuasan karena dapat membantu pihak lain untuk mencapai kemajuan.

Suatu kredit mencapai fungsinya, baik bagi debitur, kreditur, maupun

masyarakat, apabila secara sosial ekonomis membawa pengaruh yang lebih baik.

Bagi pihak debitur dan kreditur, mereka sama – sama memperoleh keuntungan, dan

juga mengakibatkan tambahan penerimaan negara dari pajak, serta membawa dampak

kemajuan ekonomi yang bersifat mikro maupun makro.

Kredit dalam kehidupan perekonomian sekarang, dan juga dalam

perdagangan, mempunyai fungsi sebagai berikut (Kasmir, 2002 : 107) :

a. Meningkatkan Daya Guna Uang

Dengan adanya kredit dapat meningkatkan daya guna uang maksudnya jika uang

diberikan kredit uang tersebut menjadi berguna untuk menghasilkan barang atau

jasa oleh penerima kredit.

b. Meningkatkan Peredaran Dan Lalu Lintas Uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah

ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan

memperoleh kredi maka daerah tersebut akan memperoleh tambahan uang dari

daerah lainnya.

c. Meningkatkan Daya Guna Barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh debitur untuk

mengolah yang tidak berguna akan menjadi berguna atau bermanfaat.

d. Meningkatkan Peredaran Barang

Kredit dapat menambah atau memperlancar arus barang dari satu wilayah ke

wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke

wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang

yang beredar.

e. Kredit Sebagai Alat Stabilitas Ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena

dengan adanya kredit yang diberikan akan menambah jumlah barang yang

diperlukan oleh masyarakat. Kemudian kredit dapat membantu dalam

mengekspor barang dari dalam negeri keluar negeri sehingga meningkatkan

f. Meningkatkan Kegairahan Berusaha

Penerima kredit akan dapat meningkatkan kegairahan berusaha karena bantuan

kredit yang diterima nasabah dari bank dapat digunakan untuk memperbesar

volume usaha dan prokduktivitasnya.

g. Meningkatkan Pemerataan Pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama dalam

hal meningkatkan pendapatan.

h. Meningkatkan Hubungan Internasional

Dalam pinjaman internasional akan dapat meningkatkan saling membutuhkan

anatara si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh negara

lain akan meningkatkan kerjasama di bidang lainnya.

2.2.2.5. J enis kredit perbankan untuk masyarakat

Kredit yang diberikan bank umum dan bank perkreditan rakyat untuk

masyarakat terdiri dari beberapa jenis. Secara umum jenis – jenis kredit dibedakan

menurut berbagai kriteria, yaitu dari kriteria tujuan kredit, jangka waktu, jaminan,

sektor usaha dan penggunannya. (Kasmir,2002 : 110) :

a. Dari segi tujuan kredit, kredit dikelompokkan menjadi :

1. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi.

2. Kredit Konsumtif

Kredit yang digunakan untuk konsumsi secara pribadi. Dalam kredit ini tidak ada

pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan

atau dipakai oleh seorang atau badan usaha.

3. Kredit Perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang

dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan

tersebut.

b. Dari segi jangka waktu, kredit dikelompokkan menjadi :

1. Kredit jangka pendek (short tern loan)

Yaitu kredit yang berjangka waktu maksimum 1 tahun. Kredit semacam ini,

biasanya diberikan bank sebagai modal kerja.

2. Kredit jangka menengah (medium tern loan)

Yaitu kredit yang berjangka waktu antara 1 sampai 3 tahun. Bank biasanya

menyalurkan kredit jangka menengah untuk keperluan – keperluan modal

kerja atau investasi yang jumlahnya relative kecil, seperti alat kerja atau mesin

– mesin ringan.

3. Kredit jangka panjang (long tern loan)

Yaitu kredit yang berjangka waktu lebih dari 3 tahun. Kredit jangka panjang ini

umumnya adalah kredit investasi yang bertujuan untuk menambah modal

perusahaan dalam rangka rehabilitasi, ekspansi atau perluasan, dan pendirian

c. Dari segi jaminan, kredit dikelompokkan menjadi :

1. Kredit dengan jaminan (secured loan)

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk

barang berwujud atau barang tidak berwujud.

Jaminan yang diberikan untuk suatu kredit dapat terdiri atas :

a. Jaminan barang, baik barang tetap maupun barang tidak tetap (bergerak).

b. Jaminan pribadi yaitu perjanjian dimana suatu pihak menyanggupi pihak lain

(kreditur) bahwa ia menjamin pembayarannya suatu utang apabila terutang

(kreditur) tidak menepati janjinya.

c. Jaminan efek-efek saham, obligasi, dan sertifikat yang didaftar bursa efek.

d. Dari segi sektor usaha, kredit dikelompokkan menjadi :

1. Kredit pertanian, merupakan kredit yang dibiayai untuk sector perkebunan atau

pertanian rakyat yang berjangka pendek atau jangka panjang.

2. Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan

ayam dan jangka panjang kambing atau sapi.

3. Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah, atau\

besar.

4. Kredit pertambangan, jenis usaha tambang yang dibiayai dalam jangka panjang.

5. Kredit pendidikan, merupakan kredit yang diberikan untuk membangun sarana

dan prasarana pendidikan.

6. Kredit profesi, diberikan kepada para professional seperti : dosen, dokter, atau

7. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian

Perumahan.

e. Dari segi kegunaannya, kredit dikelompokkan menjadi :

1. Kredit Modal Kerja

Yaitu kredit yang digunakan untuk meningkatkan produksi dalam

operasionalnya. Misalnya : Kredit modal kerja diberikan untuk membeli bahan

baku, membayar pegawai atau biaya-biaya lainnya yang berkaitan dengan

proses produksi perusahaan.

2. Kredit Investasi

Yaitu kredit yang digunakan untuk keperluan perluasan usaha atau membangun

proyek atau pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit

investasi, misalnya untuk membangun pabrik atau membeli mesin-mesin.

Ciri-ciri kredit investasi adalah :

Pertama : diperlukan untuk penanaman modal

Kedua : mempunyai perencanaan yang terarah dan matang

Ketiga : waktu penyelesaian kredit berjangka menengah atau panjang

Dengan cirri-ciri diatas, pada umumnya jumlah keuangan bank yang

bersangkutan didalam proyek – proyek kredit investasi itu tidaklah sedikit.

Mengingat lamanya pengendapan dalam proyek investasi maka haruslah disusun

suatu cash flow atau perputaran keuangan perusahaan investor yang mencakup segala

komponen biaya dan pendapatan sehingga akan dapat diketahui berapa uang yang

kemudian dibuatkan suatu amorization schedule yaitu rencana pengangsuran kredit,

berdasarkan proyeksi kemampuan pendapatan dan biaya dari tahun ke tahun

bersamaan dengan perkiraan tentang keadaan – keadaan dimasa datang, mengingat

kredit investasi sesuai dengan sifatnya memerlukan waktu yang cukup panjang.

Untuk memperkirakannya, perlu diadakan perhitungan dan perkiraan neraca dan

laba rugi selama kredit berjalan. Dari perkembangan – perkembangan inilah

kemudian dapat diadakan pengukuran tentang earning power (kekuatan pendapatan)

dan solvency (kemampuan mengangsur) perusahaan. Data yang diperlukan untuk

penyusunan perkiraan neraca dan laba rugi harus sedemikian rupa dapat dipercaya.

Kesukaran yang utama pada umumnya adalah memperoleh suatu data yang benar –

benar akurat, faktual, dan aktual (yang benat – benar dapat dipercaya).

2.2.3 Laba Usaha

Menurut Soemarso (2002 : 227) laba usaha adalah selisih antara laba bruto

(pendapatan) dengan beban usaha. Atau laba yang diperoleh semata-mata dari

kegiatan utama perusahaan.

Penggunaan informasi keuangan melalui laporan keuangan oleh pihak luar

(outsider) yaitu untuk membuat keputusan investasi dan menempatkan sumber daya

yang akan diinvestasikan dan juga untuk memutuskan pemberian kredit oleh kreditor.

Untuk kepentingan tersebut laporan keuangan dirancang, guna mengetahui

Informasi laba merupakan komponen laporan keuangan perusahaan, menurut

Statement Of Financial Accounting Concept No. 1 (1992) memiliki manfaat sebagai

berikut : menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang

representatif dalam jangka panjang, memprediksi laba dan menaksir resiko dalam

investasi atau kredit.

Untuk menganalisis realisasi laba usaha maka data historis yang berurutan paling

tidak selama kurun waktu dua tahun terakhir harus tersedia dan dapat dianalisis.

Laporan laba atau rugi perusahaan pada periode-periode yang sudah berlaku

menggambarkan situasi yang dihadapi oleh perusahaan, baik dalam bidang

manajemen, keuangan, maupun perpajakan, juga pengalaman dari pengelola tersebut.

2.2.4 J aminan Kredit

Jaminan kredit adalah seluruh harta kekayaan seseorang, baik barang bergerak,

tidak bergerak, barang berwujud maupun tidak berwujud, baik yang diserahkan

secara tegas (berdasarkan perjanjian) maupun secara otomatis (berdasarkan

Undang-undang) oleh debitur kepada kreditur, dengan maksud untuk menjamin

pembayarankembali kreditnya berdasarkan suatu perikatan (Kasmir, 2003 : 113)

Pentingnya suatu jaminan oleh bank atau suatu pemberian kredit, tidak lain

adalah karena jaminan merupakan salah satu upaya untuk mengantisipasi resiko yang

mungkin timbul dalam tenggang antara pelepasan dan pelunasan kredit.

Keberadaan jaminan kredit (collateral) merupakan persyaratan guna

kredit tidak selalu harus dengan jaminan kredit, sebab jenis usaha dan peluang bisnis

yang dimiliki debitur pada dasarnya sudah merupakan jaminan atas prospek usaha itu

sendiri. Hanya saja, jika suatu kredit dilepas tanpa agunan maka kredit itu akan

memiliki resiko yang sangat besar karena jika investasi yang dibiayai mengalami

kegagalan atau tidak sesuai dengan perhitungan semula. Jika hal ini terjadi maka bank

akan dirugikan sebab dana yang disalurkan berpeluang untuk tidak dapat

dikembalikan. Itu berarti kredit tersebut macet tanpa ada asset nasabah yang dapat

digunakan untuk menutup kredit yang tidak terbayar. Lain halnya jika ada agunan

bank akan dapat menarik kembali dana yang disalurkannya dengan memanfaatkannya

jaminan tersebut. Masalah collateral dapat menjadi pelik jika tidak disikapi dengan

seksama.

2.2.5 Pengaruh Laba Usaha Terhadap Keputusan Pemberian Kredit

Menurut Ahmed Belkaoui dasar akuntansi bukanlah pemilik bukan pula kesatuan

usaha akan tetapi sekelompok aktiva dan kewajiban-kewajiban yang bersangkutan

serta batasan-batasan yang bersangkutan yang mengatur pemakaian aktivalah yang

menjadi dasar akuntansi, yakni yang disebut sebagai “Dana”. Teori dana memandang

satuan usaha sebagai satuan yang terdiri dari sumber-sumber ekonomi (dana) dan

kewajiban-kewajiban yang bersangkutan serta batasan-batasan yang bersangkutan

dalam pemikiran dana tersebut. Oleh karena itu, teori dana lebih terpusat pada aktiva

dalam arti bahwa teori dana lebih menitikberatkan pada administrasi dan kelayakan

terhadap pemberian kredit oleh investor yang menunjukkan kemampuan perusahaan

dalam menghasilkan laba bersih dari pengelolahan aktivanya (assets).

Laba usaha mempengaruhi kebijaksanaan dalam pemberian kredit investasi.

Laba usaha menunjukkan seberapa besar solvabilitas, likuiditas, rentabilitas, dan

tingkat resiko usaha perusahaan. Hal tersebut dapat menunjukkan kemampuan

perusahaan untuk melunasi kewajiban-kewajibannya dari kegiatan usaha yang akan

dilakukannya yang akan dibiayai dengan kredit dari bank (Muljono, 1990 : 14).

2.2.6 Pengaruh J aminan Ter hadap Keputusan Pemberian Kredit

Teori keputusan yang dikemukakan oleh Revered Thomas Bayes pada tahun

1763 yang dikenal dengan teori Bayes mengatakan dengan tindakan atau alternatif

yang ada maka kita dapat memperkirakan resiko yang akan muncul (untung atau rugi)

atau tindakan dari tiap keadaan yang akan terjadi dimasa depan (P.Siagian,1987).

Teori keputusan menjelaskan jaminan mempunyai peranan yang sangat penting

dalam proses pemberian kredit, karena jaminan adalah sebagai alat pengaman apabila

usaha yang dibiayai dengan kredit tersebut mengalami kegagalan atau sebab-sebab

lain di mana debitur tidak mampu melunasi kreditnya dari hasil usahanya yang

normal (Muljono, 1990 : 16).

Dalam UU pokok perbankan No. 14 Tahun 1967 pasal 24 ayat 1 mengatakan

bahwa bank umum pada prinsipnya tidak dibenarkan memberikan kredit tanpa

adanya jaminan. Pengertian jaminan menurut undang – undang ini adalah jaminan

2.3 Kerangka Pikir

Model alur kerangka berpikir yang dapat disimpulkan dari penjelasan diatas

adalah sebagai berikut :

Variabel Bebas

Regresi Linier Berganda

Gambar: Diagram Kerangka Pikir

2.4 Hipotesis

Berdasarkan penelitian terdahulu dan landasan teori yang telah diuraikan

maka dapat dirumuskan hipotesis sebagai berikut :

Di duga bahwa laba usaha dan jaminan berpengaruh terhadap keputusan jumlah

pemberian kredit investasi di PT.BPR Surya Artha Utama Surabaya. Laba Usaha

(X1)

Jaminan Usaha (X2)

Keputusan Jumlah Pemberian

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Untuk menghindari kesalahan persepsi terhadap penelitian maka berikut ini

diberikan penjelasan mengenai variable-variabel berikut :

a. Keputusan jumlah pemberian kr edit investasi

Keputusan Jumlah pemberian kredit investasi adalah suatu keputusan

mengenai jumlah besarnya kredit yang telah mendapatkan persetujuan dari pihak

bank, dalam hal ini adalah perbandingan antara jumlah yang direalisasikan dengan

jumlah permohonan kredit yang diajukan oleh debitur.

Pengukuran data variable dengan menggunakan skala rasio dan dinyatakan

dalam prosentase yang memperbandingkan antara realisasi pemberian kredit dengan

permohonan kredit yang diajukan, yang selanjutnya dinyatakan sebagai variabel

terikat (Y).

b. Laba Usaha

Laba usaha adalah selisih antara laba bruto (pendapatan) dengan beban usaha.

Atau laba yang diperoleh semata-mata dari kegiatan utama perusahaan.

Pengukuran variabel dengan menggunakan skala rasio dan dinyatakan dalam

c. J aminan Usaha

Jaminan adalah jaminan yang berupa material yang diserahkan sebagai

pengaman terhadap kredit yang diterima oleh debitur.

Pengukuran variable dengan menggunakan skala rasio dan dinyatakan dalam

rupiah. Dan selanjutnya dinyatakan sebagai variabel bebas (X2).

3.2 Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah kelompok subjek atau objek yang memiliki ciri-ciri yang atau

karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek atau objek

yang lain dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian

(sumarsono, 2002, 44).

Populasi dalam penelitian ini adalah permohonan kredit jenis kredit investasi

yang diterima oleh BPR Surya Artha Utama Surabaya selama tahun 2010 sampai

dengan tahun 2011 yaitu 130 Debitur. Dipilihnya periode 2010 sampai dengan 2011

berdasarkan pertimbangan bahwa arsip permohonan masih mudah diperoleh.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik

yang sama dengan populasi (sumarsono, 2002, 44). Penentuan sampel ini dengan

anggota populasi yang tidak homogen. Ukuran sampel yang dibutuhkan dalam

penelitian ini diperoleh dengan menggunakan rumus slovin :

... (Umar,2004:85)

Dimana :

n = Ukuran Sampel

N = Ukuran Sampel

E = % (Persen) kelonggaran ketidak telitian karena kesalahan pengambilan

sampel yang dapat diinginkan, yaitu 5 %.

Maka :

= 98

Sehingga jumlah sampel yang digunakan sebanyak 98 debitur.

3.3 Teknik Pengumpulan Data

3.3.1 J enis Data

Jenis data yang diperlukan dalam penelitian ini meliputi data sekunder yaitu

data yang bersumber dari data intern Bank Perkreditan Rakyat Surya Artha Utama

Surabaya yang berupa tabel pengajuan pinjaman dan nilai terealisasi yang telah

3.3.2 Car a Pengumpulan Data

Cara pengumpulan data yang digunakan adalah:

a. Observasi

Yaitu teknik pengumpulan data, dimana penyusun mengadakan pengamatan

langsung ke lokasi kegiatan objek yang diteliti yaitu PT. BPR Surya Artha Utama

Surabaya.

b. Interview

Yaitu mengadakan serangkaian tanya jawab secara langsung dengan pihak

yang berwenang untuk memperoleh data Informasi yang diharapkan adalah data

mengenai Pemberian Kredit Investasi dimana faktor – faktor yang mempengaruhi

keputusan dalam pemberian kredit investasi.

c. Dokumentasi

Yaitu memperoleh data dari dokumen atau arsip tentang obyek penelitian

yang diperlukan yaitu data – data baik yang menyangkut gambaran umum PT.BPR

Surya Artha Utama Surabaya, struktur Organisasi, tugas dan tanggung jawab, serta

jumlah pemberian kredit investasi dan daftar para debitur yang mengajukan kredit

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. 1 Uji Asumsi Klasik

Untuk mengetahui apakah koefisien regresi yang didapat telah sahih

(benar, dapat diterima), maka perlu melakukan pengujian terhadap

kemungkinan adanya pelanggaran asumsi klasik. Penerapan pengujian asumsi

klasik regresi linier dilakukan terhadap data residual, kecuali uji asumsi

multikolinieritas. Adapun asumsi klasik regresi linier adalah sebagai berikut :

1. Error (residual) tidak mengalami autokorelasi

Menurut Gujarati (1995: 201), autokorelasi didefinisikan sebagai

korelasi antara data observasi yang diurutkan berdasarkan urut waktu (Data

time series) atau data yang diambil pada waktu tertentu (Data cross

sectional). Penyimpangan asumsi model klasik yang pertama adalah adanya

autokorelasi dalam model regresi. Artinya adanya korelasi antar anggota

sampel yang diurutkan berdasarkan waktu (data time series) atau data yang

diambil pada waktu tertentu.

Adanya autokorelasi pada error mengindikasikan bahwa ada satu atau

beberapa faktor (variabel) penting yang mempengaruhi variabel terikat yang

tidak dimasukkan kedalam model regresi. Uji autokorelasi yang digunakan

Tabel 3.1 : Kriteria Uji Durbin Watson

Nilai d Kesimpulan

0 < d < dL Ada autokorelasi positif

dL≤ d ≤ dU Tidak ada kesimpulan

dU < d < 4-dU Tidak ada autolorelasi

4-dU≤ d ≤ 4-dL Tidak ada kesimpulan

4-dL < d < 4 Ada autokorelasi negatif

Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu

dilihat tabel Watson dengan jumlah variabel bebas (k) dan jumlah data (n)

sehingga diketahui dL dan dU maka dapat diperoleh distribusi daerah

keputusan ada tidak terjadi autokorelasi.

2. Ragam dar i er ror (residual) ber sifat homogen (homoskedastik)

Maksud dari ragam bersifat homogen adalah bahwa error memiliki

nilai ragam yang sama antara error ke-i dan error ke-j. Bagaimanapun juga,

error sebenarnya berupa data. Hanya saja, sangat sulit atau bahkan tidak

mungkin untuk mengetahui nilainya secara pasti. Oleh karena itu, diperlukan

suatu penduga dari data error. Data penduga yang paling tepat adalah data

residual. Setiap nilai dari data residual diharapkan memiliki nilai ragam yang

mirip. (http://ineddeni.wordpress.com)

Jika varians dari residual dari suatu pengamatan ke pengamatan lain

berbeda, maka disebut terdapat heteroskedastisitas. Metode regresi yang baik

Identifikasi secara statistik ada atau tidaknya gejala heteroskedastisitas

dapat dilakukan dengan melakukan Uji Glejser , jika tingkat signifikan

(p-value) lebih besar 5%, maka tidak terdapat gejala heteroskedastisitas

3. Tidak terjadi multikolinieritas antar variabel bebas X

Menurut Ghozali (2005: 91), Uji Multikolineritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (Independen). Model regresi yang baik seharusnya tidak terjadi

korelasi antara variabel bebas. Multikolineritas dapat dilihat dari (1) nilai

Tolerance dan lawannya (2) Variance Inflation Factor (VIF). Kedua ukuran

ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh

variabel independen lainnya. Dalam pengertian sederhana setiap variabel

independen menjadi variabel dependen (terikat) dan diregres terhadap

variabel independen lainnya. Tolerance mengukur variabilitas independen

yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi

nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=

1/tolerance). Nilai cut off yang umum dipakai untuk menentukan adanya

Multikolinearitas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF >

10. Setiap peneliti harus menentukan tingkat kolinieritas yang masih dapat

ditolerir. Sebagai misal nilai tolerance= 0,10 sama dengan tingkat

kolinieritas 0,95. Walaupun Multikolineritas dapat dideteksi dengan nilai

tolerance dan VIF, tetapi kita masih tetap tidak mengetahui variabel-variabel

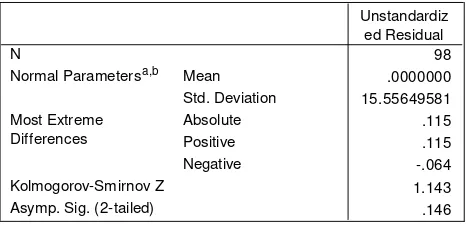

4. Er ror (residual) menyebar nor mal dengan r ata-r ata nol dan suatu

ragam (variance) tertentu.

Statistik uji yang paling sering digunakan untuk menguji asumsi

kenormalan error (residual) adalah Kolmogorov-Smirnov normality test.

Kolmogorov-Smirnov Test bekerja dengan cara membandingkan 2 buah

distribusi/sebaran data yaitu distribusi yang dihipotesiskan dan distribusi

yang teramati. Distribusi yang dihipotesiskan dalam kasus ini adalah

distribusi normal, sedangkan distribusi yang teramati adalah distribusi yang

dimiliki oleh data yang sedang diuji. Apabila distribusi yang teramati mirip

dengan distribusi yang dihipotesiskan (distribusi normal), maka data yang

diamati memiliki distribusi/sebaran normal.

Hipotesis dalam uji normalitas adalah :

H0 = Data menyebar normal

H1 = Data tidak menyebar normal

Apabila nilai p-value (tingkat signifikan) lebih besar dari α = 5%,

maka H0 diterima yang artinya asumsi kenormalan residual tidak dilanggar

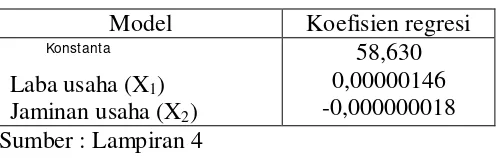

3.4.1.2 Uji Regresi Linier Berganda

Penelitian ini menggunakan teknik persamaan regresi linier berganda untuk

pengaruh antara variabel terikat dengan variable bebas. Persamaan regresi linier

berganda dapat dinyatakan sebagai berikut :

Y = B0 + b1x1 + b2x2 + e

Keterangan :

Y : variabel terikat yaitu keputusan pemberian kredit investasi

X1 : variabel bebas yaitu target pendapatan atau laba usaha

X2 : variabel bebas yaitu jaminan usaha

b1 : Koefisien regresi variabel X1

b2 : Koefisien regresi variabel X2

e : kesalahan baku

b0 : konstanta

3.4.2 Uji Hipotesis

a. Uji F

1. Uji hipotesis yang pertama adalah uji F, untuk menguji cocok atau

tidaknya model regresi yang dihasilkan dengan melihat pengaruh

simultan variable X1 dan X2 terhadap Y.

2. Untuk mengetahui ada tidaknya pengaruh secara simultan antara variabel

variabel bebas dengan variable terikat digunakan uji F dengan rumus

Keterangan :

R2 : koefisien determinasi

K : jumlah variabel bebas

n : jumlah sampel

3. Dalam penelitian digunakan tingkat signifikasi 0,05 dengan derajat bebas

(n-k)

n : jumlah pengamatan

k : jumlah variabel

4. Dari uraian di atas, maka hipotesis statistik sebagai berikut :

H0 : b1 = b2 = 0 (Model regresi tidak cocok).

H1 : b1 = b2 ≠ 0 (Model regresi cocok).

5. Kriteria hipotesis

Jika nilai profitabilitas (P value) / signifikan > 0,05 maka H0 diterima dan

H1 ditolak.

Jika nilai profitabilitas (P value) / signifikan < 0,05 maka H0 ditolak da

H1 Diterima.

b. Uji t

1. untuk mengetahui signifikasi variable-variabel bebas mana yang

sebagai berikut:

Keterangan :

Bj : koefesien regresi

Se (bj0) : standar error (simpangan baku untuk masing-masing koefesien

regresi).

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas (n-k)

n : jumlah pengamatan

k : jumlah variabel

3. Ho : b1 = 0 (tidak ada pengaruh yang nyata variabel terikat terhadap

variabel bebas secara parsial)

Ho : b1 ≠ 0 (ada pengaruh yang nyata variabel terikat terhadap

variabel bebas secara parsial).

4. Kaidah pengujian :

Jika nilai profitabilitas (P value) / signifikan > 0,05 maka H0 diterima

dan H1 ditolak.

Jika nilai profitabilitas (P value) / signifikan < 0,05 maka H0 ditolak dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah PT. BPR SURYA ARTHA UTAMA

PT. BPR SURYA ARTHA UTAMA sejak didirikan pada bulan Mei 2006

mengemban beberapa misi utamanya mengembangkan perekonomian daerah

disamping sebagai salah satu sumber pendapatan asli daerah.

Pada perjalanannya keberadaan Bank Perkreditan Rakyat ini cukup mendapat

sambutan dari masyarakat, hal ini terbukti dengan kenyataan bahwa volume usaha

semakin besar dari waktu ke waktu dengan perhitungan Tingkat Kesehatan Bank rata

– rata diatas 90, dan tingkat LDR rata – rata diatas 85 %.

Krisis keuangan global yang melanda dunia mau tidak mau mempengaruhi

kondisi makro ekonomi di Indonesia, hal ini dibuktikan dengan semakin tingginya

tingkat inflasi dan melambatnya pertumbuhan ekonomi, baik yang dialami Indonesia

maupun negara- negara lain. Bank – bank berlomba – lomba meningkatkan suku

bunga baik Funding maupun landing. Banyak bank-bank yang tergerus labanya

karena kondisi ini.

Namun demikian patut disyukuri bersama bahwa krisis keuangan tersebut tidak

terlalu berpengaruh dalam kinerja BPR pada tahun 2008, perkembangan terhadap

ketiga yang dipakai untuk pembiayaan kredit sampai dengan akhir tahun 2010

mencapai 808%.

Untuk itu penting dilakukan tambahan penyetoran modal guna mendukung

kemampuan ekspansi kredit atau memperluas jaringan kerja dengan membuka outlet

– outlet pelayanan nasabah.

Diharapkan pada tahun 2011 BPR Surya Artha Utama dapat menerima

tambahan modal sebesar Rp. 7.350.000.000,- (tujuh milyar tiga ratus lima puluh juta

rupiah) jumlah tersebut merupakan total modal yang Belum disetor.

Modal yang kuat akan menjadikan bank lebih mampu bersaing dan

mengembangkan diri dengan volume usaha yang lebih besar.

PT. BPR SURYA ARTHA UTAMA bergerak dalam bidang industri perbankan

yang telah mempunyai captive market yaitu :

• Pegawai Negeri Sipil di lingkungan PEMKOT Surabaya dan

• Pedagang Pasar dibawah PD. Pasar Surya.

• Calon Pelanggan PDAM Kota Surabaya

Dengan semakin membaiknya kondisi perekonomian secara makro dan

stabilitas politik yang mendukung tumbuhnya iklim berusaha yang semakin sehat,

perusahaan berencana mengadakan ekspansi kredit atas captive market yang telah

dimilikinya. Namun demikian ekspansi kredit tersebut tentunya harus didukung

dengan penghimpunan dana pihak ketiga dengan penawaran kompesasi yang sangat

dalam pembiayaan Kredit Pegawai Negeri dan PD Pasar Surya untuk pembiayaan

para pedagang pasar dibawah PD Pasar Surya serta Calon Pelanggan PDAM kota

Surabaya, kami berpendapat bahwa ekspansi kredit tersebut relative aman. Untuk

memenuhi kebutuhan tersebut diperlukan Dana Pihak Ketiga yang cukup memadai.

4.1.2. Pr ofil Perusahaan

Bentuk : Perseroaan terbatas

Bisnis/Industri : Perbankan

Deskripsi bisnis :

a. Menghimpun dana dalam bentuk simpanan dalam bentuk

Deposito berjangka, tabungan, atau bentuk lain yang

dipersamakan dengan itu.

b. Memberikan kredit

c. Menempatkan dananya dalam bentuk Sertifikat Bank

Indonesia (SBI), deposito berjangka, sertifikat deposito,

dan/atau tabungan dalam tabungan lain.

Dasar Hukum :

1. Undang-undang nomor 7 tahun 1992 sebagaimana telah

diubah dengan undang-udang nomor 10 tahun 1998 tentang

Bank Perkreditan Rakyat (BPR)

2. Undang-undang Republik Indonesia Nomor 40 tahun 2007

3. Akte Pendirian Nomor 21 tanggal 9 Agustus 2004

sebagaimana telah disahkan oleh Menteri Hukum dan HAM

Republik Indonesia dengan SK nomor : C-10565

HT.01.01.TH.2005 tanggal 18 april 2005.

Equitas : Modal Dasar Modal Disetor

Nominal 10 Milyar 2,650 Milyar

Jumlah saham 10.000 Lbr 2.650 Lbr

ShareHolder : Pemerintah Kota Surabaya

Kopkar. PD Pasar Surya

Alamat : Jl. Walikota Mustajab no.84 Surabaya

Phone 031-5480250 atau 031-5480251

Fax 031-5480360

Tujuan : a. Menjalankan usaha Perbankan sebagaimana dimaksud dalam UU

No.7 tahun 1992 tentang Perbankan sebagai mana telah diubah

dengan UU No.10 tahun 1998.

b. Mendorong pertumbahan perekonomian daerah.

c. Membantu Pengembangan dan Pertumbuhan UKM dengan

menyalurkan kredit komersial.

d. Memberikan pembiayaan kepada individu-individu untuk

memenuhi kebutuhannya.

1. Pelayanan secara cepat, tepat, mudah dan terpadu untuk

penepatan dana dengan tetap memperhatikan peraturan Bank

Indonesia Nomor : 5 / 23 / PBI / 2003 tentang PENERAPAN

PRINSIP MENGENAL NASABAH di dukung sumber daya

manusia yang handal.

2. Kedepan memperluas jaringan pemasaran dengan membuka unit

pelayanan kas atau kantor cabang diwilayah Surabaya,

khususnya di unit pasar dibawah kepemilikan PD Pasar Surya.

3. Memberi rasa aman dan kenyamanan bagi para

deposan/kreditur dengan mengikuti sertakan program Penjamin

Bank Indonesia Pemasaran Penyaluran Kredit.

4. Mengutamakan pelayanan kepada nasabah dalam Penyaluran,

namun tetap memperhatikan prinsip kehati-hatian dengan selalu

melakukan survey yang terstandarisasi.

5. Selalu meningkatkan mutu layanan dari waktu kewaktu.

6. Kedepan memperluas jaringan pemasaran dengan membuka

unit pelayanan kas atau kantor cabang diwilayah Surabaya.

7. Menjalin dan meningkatkan kerjasama dengan lembaga

pembiayaan

Produk : a. Kredit Konsumtif

b. Kredit Modal Kerja/Investasi