PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR

TERHADAP KUALITAS AUDIT PADA KANTOR

AKUNTAN PUBLIK DI SURABAYA

USULAN PENELITIAN Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi Oleh:

ALIFIAN YUZI 0813010159/FE/EA

FAKULTAS EKONOMI

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR

TERHADAP KUALITAS AUDIT PADA KANTOR

AKUNTAN PUBLIK DI SURABAYA

SKRIPSI

Diajukan Untuk memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan oleh :

ALIFIAN YUZI 0813010159/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVESITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

2013

Hak Cipta © milik UPN "Veteran" Jatim :

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR

TERHADAP KUALITAS AUDIT PADA KANTOR

AKUNTAN PUBLIK DI SURABAYA

SKRIPSI

Diajukan oleh :

ALIFIAN YUZI 0813010159/ FE/ EA

Kepada

FAKULTAS EKONOMI

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR

TERHADAP KUALITAS AUDIT PADA KANTOR

AKUNTAN PUBLIK DI SURABAYA

SKRIPSI

Diajukan oleh :

ALIFIAN YUZI 0813010159/ FE/ EA

Kepada

FAKULTAS EKONOMI

UNIVESITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

2013

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA KANTOR AKUNTAN PUBLIK

DI SURABAYA Disusun Oleh: ALIFIAN YUZI 0813010159/ FE/ AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

DRA. EC. SITI SUNDARI, M. SI DR. SRI TRISNANINGSIH, M.SI Sekretaris

DRA. EC. SITI SUNDARI, M. SI Anggota

DRS. EC. SJAFII, MM, AK

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

i

KATA PENGANTAR

Dengan mengucapkan puji syukur kepada Allah SWT yang telah melimpahkan rahmat-Nya kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul “PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA KANTOR AKUNTAN PUBLIK DI SURABAYA”.

Skripsi ini merupakan salah satu syarat yang diperlukan untuk mendapatkan derajad strata 1 sarjana ekonomi pada jurusan akuntansi, fakultas ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, baik dalam tata cara penulisan, penyajian maupun bobot materi yang diuraikan didalamnya, oleh karena itu penulis sangat menghargai adanya kritik dan saran yang membangun dari semua pihak yang bersedia meluangkan waktu untuk membaca skripsi ini.

Terselesaikannya skripsi ini tidak lepas dari dorongan, motivasi, dan bantuan, serta bimbingan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati penulis mengucapkan terima kasih yang dalam dan penghargaan yang tinggi kepada:

1. Prof. Dr. Ir. H.R. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

3. Dr. Hero Priono, M.Si, Ak selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

4. Dra. Ec. Siti Sundari, M.Si selaku Dosen Pembimbing yang telah memberikan waktu, tenaga, pikiran dan inspirasi dalam membimbing penyusunan skripsi ini.

5. Para Dosen yang telah memberikan bekal ilmu pengetuhuan dan suri tauladan kepada penulis selama menjadi mahasiswa..

6. Orang tuaku yang selalu memberikan dukungan baik materiil dan moril, dengan kasih sayang mereka selama ini. ”Thank you mom and dad, you are the best parents that I’ll ever had.”

7. Adik-adikku (Dita dan Rizky) yang selalu memberikan semangat dalam menyelesaikan skripsi ini.

8. Untuk semua orang yang turut membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu persatu.

Akhir kata, semoga Allah SWT senantiasa melimpahkan rahmat-Nya pada pihak-pihak yang membantu dalam penyusunan skripsi ini. Penulis juga berharap semoga skripsi ini dapat bermanfaat bagi kita semua.

Surabaya, Februari 2013

iii

DAFTAR ISI

Kata Pengantar ………... i

Daftar Isi ……….. iii

Daftar Tabel ……… vii

Daftar Gambar ………...……… vii i Abstrak ………. ix

BAB I : PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II : TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 11

2.2.1. Definisi, Tujuan, dan Proses Auditing ... 11

2.2.1.1. Definisi Auditing ... 11

2.2.1.2. Tujuan Audit ... 12

2.2.1.3. Proses Audit ... 13

2.2.2. Jenis-jenis Auditing ... 14

2.2.3. Jenis-jenis Auditor ... 15

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.4. Kompetensi Auditor ... 16

2.2.4.1. Definisi Kompetensi Auditor ... 16

2.2.4.2. Pencapaian Kompetensi Profesional Auditor ... 18

2.2.5. Independensi Auditor ... 19

2.2.6. Kualitas Audit ... 21

2.2.7. Pengaruh Kompetensi Auditor terhadap Kualitas Audit ... 24

2.2.8. Pengaruh Independensi Auditor terhadap Kualitas Audit ... 24

2.3. Kerangka Pikir ... 25

2.4. Hipotesis ... 26

BAB III : METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 27

3.1.1. Definisi Operasional ... 27

3.1.1.1. Kompetensi Auditor (X1) ... 27

3.1.1.2. Independensi Auditor (X2) ... 28

3.1.1.3. Kualitas Audit (Y) ... 28

3.1.2. Pengukuran Variabel ... 28

3.2. Teknik Penentuan Sampel ... 29

3.2.1. Populasi ... 29

3.2.2. Sampel ... 29

3.3. Teknik Pengumpulan data ... 30

3.3.1. Jenis Data dan Sumber Data ... 30

v

3.4. Uji Kualitas Data ... 31

3.4.1. Uji Validitas Data ... 31

3.4.2. Uji Reliabilitas ... 32

3.4.3. Uji Normalitas ... 32

3.5. Asumsi Klasik ... 33

3.5.1. Autokorelasi ... 33

3.5.2. Multikolinieritas ... 33

3.5.3. Heteroskedastisitas ... 34

3.6. Uji Hipotesis ... 34

3.6.1. Uji F ... 35

3.6.2. Uji t ... 36

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ………...……. 37

4.1.1. Sejarah Singkat Akuntan Publik ………... 37

4.1.2. Fungsi Akuntan ………. 38

4.1.3. Ketentuan dan Pengaturan ……… 39

4.2. Deskripsi Hasil Penelitian ……… 40

4.2.1. Pengembalian Kuesioner Responden ……….. 41

4.2.2. Variabel Kompetensi (X1) ………...………….……. 41

4.2.3. Variabel Independensi (X2) ……….. 42

4.2.4. Variabel Kualitas Audit (Y) ………. 44

4.3. Uji Kualitas Data ……… 45

4.3.1. Uji Validitas ………. 45

Hak Cipta © milik UPN "Veteran" Jatim :

4.3.1.1. Hasil Uji Validitas Variabel Kompetensi …….. 45

4.3.1.2. Hasil Uji Validitas Variabel Independensi ….… 46 4.3.1.3. Hasil Uji Validitas Variabel Kualitas Audit …... 47

4.3.2. Uji Reliabilitas ……….………….. 48

4.4. Regresi Linier Berganda ……….. 49

4.4.1. Uji Normalitas Data ………... 49

4.4.2. Analisis Asumsi Klasik ……….. 49

4.4.3. Persamaan Regresi Linier Berganda ………. 51

4.4.4. Uji F ………... 52

4.4.5. Uji T ……….. 53

4.5. Pembahasan ………. 54

4.5.1. Implikasi Hasil Penelitian ………. 54

4.5.2. Perbedaan Hasil Penelitian Dahulu dengan Penelitian Sekarang ………... 56

4.5.3. Keterbatasan Penelitian ………... 57

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan ……… 58

5.2. Saran ………. 59 DAFTAR PUSTAKA

vii

DAFTAR TABEL

Tabel 4.1 Rekapitulasi Jawaban Responden Variabel Kompetensi Auditor ….. 42

Tabel 4.2 Rekapitulasi Jawaban Responden Variabel Independensi Auditor... 43

Table 4.3 Rekapitulasi Jawaban Responden Variabel Kualitas Audit ………... 44

Table 4.4 Hasil Uji Validitas Variabel Kompetensi Auditor ………. 45

Tabel 4.5 dan 4.6 Hasil Uji Validitas Variabel Independensi Auditor ……….. 46

Tabel 4.7 dan 4.8 Hasil Uji Validitas Variabel Kualitas Audit ……....……….. 47

Table 4.9 Hasil Uji Reliabilitas ………. 48

Table 4.10 Hasil Uji Normalitas ……… 49

Table 4.11 Hasil Uji Multikolinieritas ……….. 50

Table 4.12 Hasil Uji Heteroskedastisitas ……….. 50

Table 4.13 Persamaan Regresi Linier Berganda ……… 51

Table 4.14 Hasil Uji F ……… 52

Table 4.15 Koefisien Determinasi ………. 53

Table 4.16 Hasil Uji t ………. 53

Table 4.17 Perbedaan Hasil Penelitian Dahulu dengan Penelitian Sekarang….. 56

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR GAMBAR

ix

KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA KANTOR AKUNTAN PUBLIK

DI SURABAYA Oleh : ALIFIAN YUZI

Abstrak

Profesi auditor merupakan profesi yang dipercaya masyarakat, karena masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan manajemen perusahaan dalam laporan keuangan. Jasa auditor sangat bermanfaat dalam memberi informasi yang akurat dan terpercaya dalam mengambil keputusan. Penelitian ini bertujuan untuk mengetahui pengaruh kompetensi yang ditinjau dari pengetahuan, pengalaman, dan independensi auditor terhadap kualitas audit. Penelitian ini merupakan penelitian kausal, dimana ada pengaruh kompetensi dan independensi terhadap kualitas audit.

Populasi dalam penelitian ini adalah auditor pada 9 Kantor Akuntansi Publik di Surabaya. Pengambilan sampel dilakukan dengan cara probability sampling, dengan sampel 59 responden. Jenis data yang digunakan dalam penelitian adalah data primer. Metode pengumpulan data yang dilakukan adalah dengan survey melalui pembagian kuesioner kepada responden. Analisis data penelitian menggunakan teknik analisis regresi berganda dengan menggunakan program SPSS versi 16.0 for windows.

Dari hasil analisis menunjukkan bahwa hipotesis (1) menyatakan bahwa diduga kompetensi tidak berpengaruh signifikan terhadap kualitas audit, (2) menyatakan bahwa diduga independensi auditor berpengaruh signifikan terhadap kualitas audit auditor.

Keyword : Kompetensi Auditor, Independensi Auditor, Kualitas Audit.

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR ISI

Kata Pengantar ………... i

Daftar Isi ……….. iii

Daftar Tabel ……… vii

Daftar Gambar ………...……… viii

Abstrak ………. ix

BAB I : PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II : TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 11

2.2.1. Definisi, Tujuan, dan Proses Auditing ... 11

2.2.1.1. Definisi Auditing ... 11

2.2.1.2. Tujuan Audit ... 12

2.2.1.3. Proses Audit ... 13

2.2.2. Jenis-jenis Auditing ... 14

iv

2.2.4.1. Definisi Kompetensi Auditor ... 16

2.2.4.2. Pencapaian Kompetensi Profesional Auditor ... 18

2.2.5. Independensi Auditor ... 19

2.2.6. Kualitas Audit ... 21

2.2.7. Pengaruh Kompetensi Auditor terhadap Kualitas Audit ... 24

2.2.8. Pengaruh Independensi Auditor terhadap Kualitas Audit ... 24

2.3. Kerangka Pikir ... 25

2.4. Hipotesis ... 26

BAB III : METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 27

3.1.1. Definisi Operasional ... 27

3.1.1.1. Kompetensi Auditor (X1) ... 27

3.1.1.2. Independensi Auditor (X2) ... 28

3.1.1.3. Kualitas Audit (Y) ... 28

3.1.2. Pengukuran Variabel ... 28

3.2. Teknik Penentuan Sampel ... 29

3.2.1. Populasi ... 29

3.2.2. Sampel ... 29

3.3. Teknik Pengumpulan data ... 30

3.3.1. Jenis Data dan Sumber Data ... 30

3.3.2. Pengumpulan Data ... 31

Hak Cipta © milik UPN "Veteran" Jatim :

3.4. Uji Kualitas Data ... 31

3.4.1. Uji Validitas Data ... 31

3.4.2. Uji Reliabilitas ... 32

3.4.3. Uji Normalitas ... 32

3.5. Asumsi Klasik ... 33

3.5.1. Autokorelasi ... 33

3.5.2. Multikolinieritas ... 33

3.5.3. Heteroskedastisitas ... 34

3.6. Uji Hipotesis ... 34

3.6.1. Uji F ... 35

3.6.2. Uji t ... 36

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ………...……. 37

4.1.1. Sejarah Singkat Akuntan Publik ………... 37

4.1.2. Fungsi Akuntan ………. 38

4.1.3. Ketentuan dan Pengaturan ……… 39

4.2. Deskripsi Hasil Penelitian ……… 40

4.2.1. Pengembalian Kuesioner Responden ……….. 41

4.2.2. Variabel Kompetensi (X1) ………...………….……. 41

4.2.3. Variabel Independensi (X2) ……….. 42

4.2.4. Variabel Kualitas Audit (Y) ………. 44

vi

4.3.1. Uji Validitas ………. 45

4.3.1.1. Hasil Uji Validitas Variabel Kompetensi …….. 45

4.3.1.2. Hasil Uji Validitas Variabel Independensi ….… 46 4.3.1.3. Hasil Uji Validitas Variabel Kualitas Audit …... 47

4.3.2. Uji Reliabilitas ……….………….. 48

4.4. Regresi Linier Berganda ……….. 49

4.4.1. Uji Normalitas Data ………... 49

4.4.2. Analisis Asumsi Klasik ……….. 49

4.4.3. Persamaan Regresi Linier Berganda ………. 51

4.4.4. Uji F ………... 52

4.4.5. Uji T ……….. 53

4.5. Pembahasan ………. 54

4.5.1. Implikasi Hasil Penelitian ………. 54

4.5.2. Perbedaan Hasil Penelitian Dahulu dengan Penelitian Sekarang ………... 56

4.5.3. Keterbatasan Penelitian ………... 57

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan ……… 58

5.2. Saran ………. 59 DAFTAR PUSTAKA

LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR TABEL

Tabel 4.1 Rekapitulasi Jawaban Responden Variabel Kompetensi Auditor ….. 42

Tabel 4.2 Rekapitulasi Jawaban Responden Variabel Independensi Auditor... 43

Table 4.3 Rekapitulasi Jawaban Responden Variabel Kualitas Audit ………... 44

Table 4.4 Hasil Uji Validitas Variabel Kompetensi Auditor ………. 45

Tabel 4.5 dan 4.6 Hasil Uji Validitas Variabel Independensi Auditor ……….. 46

Tabel 4.7 dan 4.8 Hasil Uji Validitas Variabel Kualitas Audit ……....……….. 47

Table 4.9 Hasil Uji Reliabilitas ………. 48

Table 4.10 Hasil Uji Normalitas ……… 49

Table 4.11 Hasil Uji Multikolinieritas ……….. 50

Table 4.12 Hasil Uji Heteroskedastisitas ……….. 50

Table 4.13 Persamaan Regresi Linier Berganda ……… 51

Table 4.14 Hasil Uji F ……… 52

Table 4.15 Koefisien Determinasi ………. 53

Table 4.16 Hasil Uji t ………. 53

viii

DAFTAR GAMBAR

Gambar 1 : Diagram Kerangka Pikir ……… 26

Hak Cipta © milik UPN "Veteran" Jatim :

KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA KANTOR AKUNTAN PUBLIK

DI SURABAYA

Oleh : ALIFIAN YUZI

Abstr ak

Profesi auditor merupakan profesi yang dipercaya masyarakat, karena masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan manajemen perusahaan dalam laporan keuangan. Jasa auditor sangat bermanfaat dalam memberi informasi yang akurat dan terpercaya dalam mengambil keputusan. Penelitian ini bertujuan untuk mengetahui pengaruh kompetensi yang ditinjau dari pengetahuan, pengalaman, dan independensi auditor terhadap kualitas audit. Penelitian ini merupakan penelitian kausal, dimana ada pengaruh kompetensi dan independensi terhadap kualitas audit.

Populasi dalam penelitian ini adalah auditor pada 9 Kantor Akuntansi Publik di Surabaya. Pengambilan sampel dilakukan dengan cara probability sampling, dengan sampel 59 responden. Jenis data yang digunakan dalam penelitian adalah data primer. Metode pengumpulan data yang dilakukan adalah dengan survey melalui pembagian kuesioner kepada responden. Analisis data penelitian menggunakan teknik analisis regresi berganda dengan menggunakan program SPSS versi 16.0 for windows.

Dari hasil analisis menunjukkan bahwa hipotesis (1) menyatakan bahwa diduga kompetensi tidak berpengaruh signifikan terhadap kualitas audit, (2) menyatakan bahwa diduga independensi auditor berpengaruh signifikan terhadap kualitas audit auditor.

KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT PADA KANTOR AKUNTAN PUBLIK

DI SURABAYA

Oleh : ALIFIAN YUZI

Abstr ak

Auditor profession is a profession that public trust, because people expect a free appraisal and impartially against the company's management information presented in the financial statements. Auditor services are very useful in providing accurate and reliable information in making decisions. This study aimed to determine the effect of competence in terms of knowledge, experience, and independence of the auditor to audit quality. This study is causal, where there is an influence of the competence and independence of audit quality.

The population in this study was an auditor at 9 Office of Public Accountancy in Surabaya. Sampling was done by probability sampling, with samples of 59 respondents. Types of data used in the study is primary data. Method of data collection is through the distribution of questionnaires to survey respondents. Analysis of research data using multiple regression analysis techniques using SPSS version 16.0 for windows.

From the results of the analysis indicate that the hypothesis (1) states that the alleged competence no significant effect on audit quality, (2) states that the alleged independence of the auditor significant effect on audit quality auditor.

keywor d: Competence Auditor , Auditor Independence, Audit Quality Auditor ..

Hak Cipta © milik UPN "Veteran" Jatim :

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan yang disajikan manajemen perusahaan merupakan refleksi dari kondisi perusahaan secara umum tentang kinerja manajemen dalam mempertanggungjawabkan pengelolaan dana yang diinvestasikan oleh pemilik, dan kondisi perusahaan secara khusus mengenai tingkat posisi keuangan perusahaan. Agar informasi yang terkandung dalam laporan keuangan dapat dipercaya maka dibutuhkan suatu pengesahaan oleh pihak ketiga yang independent untuk menjembatani berbagai kebutuhan para pihak yang berkepentingan. Pihak yang dipercaya untuk melakukan audit atas laporan keuangan yaitu akuntan publik atau auditor eksternal.

2

Guna menunjang profesionalisme maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang telah ditetapkan oleh Ikatan Akuntansi Indonesia (IAI), yakni standar umum, standar pekerjaan lapangan dan standar pelaporan. Standar umum bersifat pribadi yang harus dimiliki oleh seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang cukup dalam melaksanakan prosedur auditor. Sedangkan standar pekerjaan lapangan dan standar pelaporan mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan selama melakukan audit serta mewajibkan auditor untuk menyusun suatu laporan atas laporan keuangan yang diauditnya.

Namun selain standar audit, auditor juga harus mematuhi kode etika profesi yang mengatur perilaku auditor dalam menjalankan praktik profesinya baik dengan sesama anggota maupun dengan masyarakat umum. Kode etika ini mengatur tentang tanggung jawab profesi, kompetensi dan kehati-hatian profesional, kerahasiaan, perilaku profesional serta standar teknis bagi seorang auditor dalam menjalankan profesinya.

Di sektor bisnis kepercayaan yang besar dari pemakai laporan keuangan auditan terhadap akuntan publik sebagai auditor eksternal perusahaan mengharuskan akuntan publik memperhatikan kualitas audit yang dilakukannya. Pertanyaan tentang kualitas audit yang dilakukan akuntan publik oleh masyarakat bertambah besar setelah terjadi banyak skandal yang melibatkan akuntan publik, baik di luar negeri maupun di dalam negeri.

Hak Cipta © milik UPN "Veteran" Jatim :

3

Skandal yang terjadi di luar negeri melibatkan perusahaan besar seperti yang menimpa Enron, Andersen, Xerox, WorldCom, Tyco, Global Crossing, Adelphia dan Walt Disney (Sunarsip 2002 dalam Christiawan 2002:83).

Kasus di dalam negeri dapat terlihat dengan adanya sanksi pembekuan yang diberikan oleh Menteri Keuangan terhadap beberapa KAP dalam beberapa tahun terakhir.. Mereka adalah AP Rutlat Hidayat dan Muhamad Zen, serta KAP Atang Djaelani. Izin AP Rutlat Hidayat dibekukan selama 9 bulan melalui Keputusan Menteri Keuangan (KMK) Nomor 866/KM.1/2008 terhitung mulai tanggal 15 Desember 2008. Rutlat telah melakukan pelanggaran terhadap Standar Auditing (SA) saat melakukan audit umum atas laporan keuangan PT Serasi Tunggal Mandiri untuk tahun yang berakhir 31 Desember 2006, yaitu berupa ketidak jujuran secara pribadi dalam memeriksa fakta yang ditemukan dalam laporan keuangan yang diperiksa dan berkolusi dengan pihak yang laporan keuangannya yang diperiksa .hal tersebut melanggar aturan profesionalitas akuntan publik yang independen (tidak memihak) dan kompeten, sehingga berpengaruh cukup signifikan terhadap laporan auditor independen.

4

laporan keuangan yang tidak memenuhi kualifikasi tertentu menurut norma pemeriksaan akuntan atau Standar Profesional Akuntan Publik (SPAP) dalam pelaksanaan audit umum atas laporan keuangan PT Pura Binaka Mandiri tahun buku 2007, sehingga berpengaruh cukup signifikan terhadap laporan auditor independen.

Sementara KAP Atang Djaelani dikenai pembekuan izin selama 3 bulan melalui KMK Nomor 877/KM.1/2008 terhitung mulai tanggal 17 Desember 2008. KAP tersebut telah dikenai sanksi peringatan sebanyak 3 kali dalam jangka waktu 48 bulan terakhir dan masih melakukan pelanggaran berikutnya, yaitu tidak menyampaikan laporan kegiatan usaha dan laporan keuangan KAP tahun takwim 2004 dan 2007 (Hukumonline.com).

Arens (1997:2) menyatakan bahwa seorang auditor harus mempunyai kemampuan memahami kriteria serta mampu menentukan jumlah bahan bukti yang dibutuhkan untuk mendukung kesimpulan yang akan diambilnya. Muhamad Fahdy (2012:57-58) menyatakan bahwa independensi dan motivasi berpengaruh positif dan signifikan terhadap kualitas hasil pemeriksaan. Sedangkan untuk pengalaman kerja, obyektifitas, integritas, dan kompetensi tidak berpengaruh signifikan terhadap kualitas hasil pemeriksaan. Standar Pemeriksaan Keuangan Negara (SPKN) disahkan tahun 2007 dalam standar pemeriksaan menyatakan standar umum bagian pertama “pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan,” Dengan Pernyataan Standar Pemeriksaan ini

Hak Cipta © milik UPN "Veteran" Jatim :

5

semua organisasi pemeriksa bertanggung jawab untuk memastikan bahwa setiap pemeriksaan kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk melaksanakan tugas tersebut.

De Angelo (1981) dalam Alim, dkk mendefinisikan kualitas audit sebagai probabilitas bahwa auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntansi kliennya.

6

Menurut Widagdo dalam Cristiawan (2002) terdapat 7 kualitas audit yang berpengaruh secara signifikan terhadap kepuasan klien, yaitu (1) atribut pengalaman melakukan audit, (2) atribut memahami industri klien, (3) atribut responsif terhadap kebutuhan klien, (4) atribut pemeriksaan sesuai dengan standar umum audit, (5) atribut komitmen kuat terhadap kualitas audit, (6) attribut keterlibatan pimpinan audit terhadap pemeriksaan dan (7) attribut melakukan pekerjaan lapangan dengan tepat.

Dalam melaksanakan audit, auditor harus bertindak sebagai seorang ahli dalam bidang akuntansi dan auditing. Pencapaian keahlian dimulai dengan pendidikan formal. Jadi setiap praktisi harus memastikan tersediannya pelatihan dan penyeliaan yang tepat bagi mereka yang bekerja di bawah wewenangnya dalam kapasitas profesional (SPAP, 2011).

Selain itu untuk meningkatkan kepercayaan masyarakat terhadap independensi auditor maka pekerjaan akuntan dan operasi Kantor Akuntan Publik (KAP) perlu dimonitor dan di “audit“ oleh sesama auditor (peer review) guna menilai kelayakan desain sistem pengendalian kualitas dan kesesuaiannya dengan standar kualitas yang diisyaratkan sehingga output yang dihasilkan dapat mencapai standar kualitas yang tinggi. Peer review sebagai mekanisme monitoring yang dipersiapkan oleh auditor dapat meningkatkan kualitas jasa akuntansi dan audit. Selain itu peer review dirasakan memberi manfaat baik bagi klien, kantor akuntan publik maupun akuntan yang terlibat dalam peer review. Manfaat tersebut antara lain mengurangi risiko litigation (tuntutan),

Hak Cipta © milik UPN "Veteran" Jatim :

7

memberikan pengalaman positif, mempertinggi moral pekerja, dan lebih meyakinkan klien atas kualitas jasa yang diberikan.

Manfaat penelitian mengenai kualitas audit penting bagi KAP dan auditor agar mereka dapat mengetahui faktor-faktor yang mempengaruhi kualitas audit dan selanjutnya dapat meningkatkannya kualitas audit yang dihasilkannya. Bagi pemakai jasa audit, penelitian ini penting yakni untuk menilai sejauh mana akuntan publik dapat konsisten dalam menjaga kualitas jasa audit yang diberikannya.

Berdasarkan latar belakang di atas, maka peneliti mengangkat judul “Pengar uh Kompetensi dan Independensi Auditor ter hadap Kualitas Audit pada Kantor Akuntan Publik di Sur abaya“

1.2. Rumusa n Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Apakah kompetensi auditor berpengaruh terhadap kualitas audit? 2. Apakah independensi auditor berpengaruh terhadap kualitas audit?

1.3. Tujuan Penelitian

8

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penulisan skripsi ini adalah sebagai berikut:

1. Bagi Auditor

Hasil penelitian ini diharapkan dapat memberikan suatu masukan yang bermanfaat bagi auditor guna meningkatkan kualitas audit.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai tambahan khasanah perpustakaan, bahan referensi dan bahan masukan bagi peneliti lebih lanjut, yang berhubungan dengan masalah yang ada.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan, pengetahuan sekaligus memberi gambaran secara realitas mengenai permasalahan yang dihadapi oleh KAP dalam kaitannya dengan pengaruh kompetensi dan independensi auditor terhadap kualitas audit.

Hak Cipta © milik UPN "Veteran" Jatim :

9

BAB II

KAJ IAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

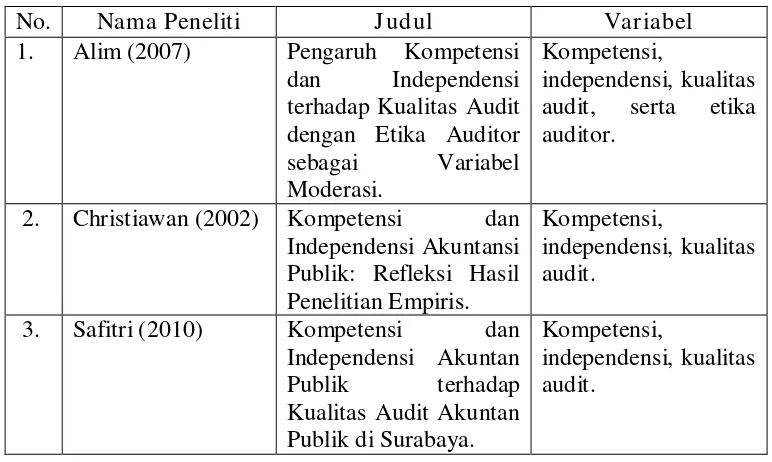

A.Alim (2007) Judul:

“Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi”

Permasalahan:

1. Apakah kompetensi berpengaruh terhadap kualitas audit?

2. Apakah interaksi antara kompetensi dan etika auditor berpengaruh terhadap kualitas audit?

3. Apakah independensi berpengaruh terhadap kualitas audit?

4. Apakah interaksi antara independensi dan etika auditor berpengaruh terhadap kualitas audit?

Hasil Penelitian:

1. Kompetensi berpengaruh signifikan terhadap kualitas audit.

2. Interaksi kompetensi dan etika auditor tidak berpengaruh signifikan terhadap kualitas audit.

10

4. Interaksi independensi dan etika auditor tidak berpengaruh signifikan terhadap kualitas audit.

B.Christiawan (2002) Judul:

“Kompetensi dan Independensi Akuntan Publik: Refleksi Hasil Penelitian Empiris”

Permasalahan:

1. Apakah kompetensi auditor dapat menentukan kualitas audit? 2. Apakah independensi auditor dapat menentukan kualitas audit? Hasil Penelitian:

1. Kompetensi auditor sangat menentukan kualitas audit. 2. Independensi auditor sangat menentukan kualitas audit.

C. Safitri (2010) Judul:

“Kompetensi dan Independensi Akuntan Publik terhadap Kualitas Audit Akuntan Publik di Surabaya”

Permasalahan:

1. Apakah terdapat pengaruh kompetensi dan independensi akuntan publik terhadap profesionalisme akuntan publik?

2. Faktor apakah yang lebih dominan mempengaruhi profesionalisme para akuntan publik?

Hak Cipta © milik UPN "Veteran" Jatim :

11

Hasil Penelitian:

a. Menyatakan bahwa ada pengaruh antara kompetensi dan independensi akuntan publik terhadap kualitas audit akuntan publik, teruji kebenarannya.

b. Menyatakan bahwa independensi akuntan publik yang berpengaruh paling dominan terhadap kualitas audit akuntan publik, teruji kebenarannya.

Tabel 1 : Perbedaan dan Persamaan Penelitian Terdahulu

2.2. Landasan Teori

2.2.1. Definisi, Tujuan, dan Proses Auditing 2.2.1.1. Definisi Auditing

Menurut Konrath dalam Agoes (2012:2) auditing adalah suatu proses sistematis untuk secara objektif mendapatkan dan mengevaluasi

No. Nama Peneliti J udul Variabel

1. Alim (2007) Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Publik: Refleksi Hasil Penelitian Empiris. Kualitas Audit Akuntan Publik di Surabaya.

Kompetensi,

12

bukti mengenai asersi tentang kegiatan-kegiatan dan kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan antara asersi tersebut dan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Sedangkan menurut Agoes (2012: 4) auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Report of the Committee on Basic Auditing Concepts of the

American Accounting Association (Accounting Review, vol. 47) dalam Boynton (2002: 5) memberikan definisi auditing sebagai suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak berkepentingan.

2.2.1.2. Tujuan Audit

Menurut Jusup (2001: 117) tujuan umum suatu audit atas laporan keuangan adalah memberikan suatu pernyataan pendapat mengenai

Hak Cipta © milik UPN "Veteran" Jatim :

13

apakah laporan keuangan klien telah disajikan secara wajar, dalam segala hal yang material sesuai dengan prinsip akuntansi berlaku umum.

2.2.1.3. Proses Audit

Proses audit disebut juga tahap-tahap audit adalah merupakan langkah-langkah yang dilakukan auditor mulai dari rencana audit, pelaksanaan sampai pada penerbitan laporan keuangan.

Menurut Agoes (2012: 9) tahapan-tahapan audit (pemeriksaan umum oleh akuntan publik atas laporan keuangan perusahaan) dapat dijelaskan sebagai berikut:

a. Kantor Akuntan Publik (KAP) dihubungi oleh calon pelanggan (klien) yang membutuhkan jasa audit.

b. KAP membuat janji untuk bertemu dengan calon klien untuk membicarakan:

• Alasan perusahaan untuk mengaudit laporan keuangan (apakah untuk kepentingan pemegang saham dan direksi, pihak bank/kreditor, Bapepam-LK, Kantor Pelayanan Pajak, dan lain-lain).

• Apakah sebelumnya perusahaan pernah diaudit KAP lain.

• Apa jenis usaha perusahaan dan gambaran umum mengenai perusahaan tersebut.

14

• Apakah sistem penyimpanan bukti-bukti pembukuan tertata cukup rapi.

c. KAP mengajukan surat penawaran (audit proposal) yang antara lain berisi: jenis jasa yang diberikan, besarnya biaya audit (audit fee), kapan audit dimulai, dan lain-lain. Jika perusahaan menyetujui, audit proposal tersebut akan menjadi Engagement Letter (Surat Penugasan/ Perjanjian kerja).

d. KAP melakukan audit field work (pemeriksaan lapangan) di kantor klien. Setelah audit field work selesai KAP memberikan draft audit report kepada klien, sebagai bahan untuk diskusi. Setelah draft report disetujui klien, KAP akan menyerahkan final audit report, namun sebelumnya KAP harus meminta Surat Pernyataan Langganan (Client Representation Letter) dari klien yang tanggalnya sama dengan tanggal audit report dan tanggal selesainya audit field work.

e. Setelah audit report, KAP juga diharapkan memberikan Management Letter yang isinya memberitahukan kepada manajemen mengenai kelemahan pengendalian intern perusahaan dan saran-saran perbaikannya.

2.2.2 J enis-jenis Auditing

Menurut Jusup (2001: 15) audit pada umumnya dikelompokkan menjadi tiga golongan, yaitu:

Hak Cipta © milik UPN "Veteran" Jatim :

15

1. Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan sebagai keseluruhan yaitu informasi kuantitatif yang akan diperiksa dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan.

2. Audit Kesesuaian

Tujuan audit kesesuaian adalah untuk menentukan apakah pihak yang diaudit telah mengikuti prosedur atau aturan tertentu yang ditetapkan oleh pihak yang berwenang.

3. Audit Operasional

Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metode yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas.

2.2.3 J enis-jenis Auditor

1. Auditor Independen

Auditor independen adalah auditor operasional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya.

2. Auditor Pemerintah

16

pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Umumnya yang disebut auditor pemerintah adalah auditor yang bekerja di Bidang Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK) serta instansi pajak.

3. Auditor Intern

Auditor intern adalah Auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokonya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi, dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

2.2.4 Kompetensi Auditor

2.2.4.1 Definisi Kompetensi Auditor

Menurut kamus Kompetensi Loma (1998) dalam Alim, dkk (2007) kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkingkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai sikap,

Hak Cipta © milik UPN "Veteran" Jatim :

17

pengetahuan dan keterampilan dimana kompetensi akan mengarahkan tingkah laku akan menghasilkan kinerja.

Dalam standar umum yang pertama dijelaskan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor.

Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki akuntan publik dalam bidang auditing dan akuntansi. Dalam melaksanakan audit, akuntan publik harus bertindak sebagai seorang yang ahli di bidang akuntansi dan auditing (Chritiawan, 2002). Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu tingkatan pemahaman dan pengetahuan yang memungkingkan seseorang anggota untuk memberikan jasa dengan kemudahan dan kecerdikan.

Dalam hal ini penugasan profesional melebihi kompetensi anggota perusahaan, anggota wajib melakukan konsultasi atau menyerahkan klien kepada pihak lain yang lebih kompeten (Mulyadi, 2002: 58).

18

laporan audit yang dibuatnya dan dapat memecahkan permasalahan yang dihadapi oleh kliennya.

2.2.4.2 Pencapaian Kompetensi Profesional Auditor

Menurut Boyton, dkk (2002: 61) kompetensi auditor ditentukan oleh 3 faktor, yaitu:

1. Pendidikan universitas formal untuk memasuki profesi 2. Pelatihan praktik dan pengalaman dalam auditing

3. Mengikuti pendidikan profesi berkelanjutan selama karier profesi auditor.

Menurut Mulyadi (2002: 58) pencapaian kompetensi profesional pada awalnya memerlukan standar pendidikan yang tinggi, diikuti oleh pendidikan khususnya, pelatihan dan ujian profesional dalam subyek-subyek yang relevan dan pengalaman kerja.

Asisten yunior untuk mencapai kompetensi harus memperoleh pengalaman dengan mendapatkan supervise yang memadai dan review atas pekerjaannya dari atasannya yang lebih berpengalaman. Akuntan publik harus secara terus menerus mengikuti perkembangan yang terjadi dalam bisnis dan profesinya. Akuntan publik harus mempelajari, memahami dan menerapkan ketentuan-ketentuan baru dalam prinsip akuntansi dan standar auditing yang ditetapkan oleh organisasi profesi (Christiawan: 2002).

Hak Cipta © milik UPN "Veteran" Jatim :

19

Menurut Mulyadi (2002: 58) setelah akuntan publik mencapai kompetensinnya, maka yang harus dilakukan oleh akuntan publik selanjutnya adalah memelihara kompetensinya dengan cara:

1. Kompetensi harus dipelihara dan dijaga melalui komitmen untuk belajar dan melakukan peningkatan profesional secara berkesinambungan selama kehidupan profesi anggota.

2. Pemeliharaan kompetensi professional memerlukan kesadaran untuk terus mengikuti perkembangan profesi akuntan, termasuk diantaranya pernyataan-pernyataan akuntansi, auditing, peraturan lainnya baik nasional maupun internasional yang relevan.

3. Anggota harus menerapkan suatu program yang dirancang untuk memastikan terdepannya kendali mutu atas pelaksanaan jasa profesi yang konsisten dengan standar nasional dan internasional.

Jadi akuntan publik harus memiliki latar belakang pendidikan formal auditing dan akuntansi, pengalaman kerja yang cukup dalam profesi yang akan ditekuninya dan mengikuti pendidikan-pendidikan profesi berkelanjutan. Akuntan publik juga harus dituntut untuk memenuhi kualifikasi teknis dan berpengalaman dalam bidang industri klien.

2.2.5. Independensi Auditor

20

tergantung pada pihak lain. Independensi juga berarti adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang obyektif tidak memihak dalam merumuskan dan menyatakan pendapatnya.

Definisi independensi The CPA Handbook menurut E.B. Wilcox dalam Alim (2007) adalah suatu standar auditing yang penting karena opini akuntan independen bertujuan untuk menambah kredibilitas laporan keuangan yang disajikan oleh manajemen. Jika akuntan tersebut tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun.

Independensi merupakan salah satu komponen etika yang harus dijaga oleh akuntan publik. Independen berarti akuntan publik tidak mudah dipengaruhi, karena ia melaksanakan pekerjaan untuk kepentingan umum. Akuntan publik tidak dibenarkan memihak kepentingan siapapun. Auditor berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik. Sikap mental independen tersebut meliputi independen dalam fakta (in fact) maupun dalam penampilan (in appearance). Tudingan pelanggaran independen dalam penampilan sering terjadi. Setidaknya terdapat dua hal penyebab pelanggaran ini yaitu: pertama, kantor akuntan publik melakukan multi service pada klien yang sama dan kedua, tidak ada batasan lamanya kantor akuntan publik yang sama melakukan audit pada klien yang sama.

Hak Cipta © milik UPN "Veteran" Jatim :

21

2.2.6. Kualitas Audit

Menurut De Angelo (1981) dalam Alim (2007) mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Hasil penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil. Untuk mengukur kualitas audit diperlukan suatu kriteria. Standar auditing merupakan salah satu ukuran kualitas audit. Standar ini harus diterapkan dalam setiap audit atas laporan keuangan yang dilakukan oleh auditor independen. Standar ini dapat diterapkan tanpa memandang besar kecilnya usaha klien, bentuk organisasi bisnis, jenis industri maupun sifat organisasi bisnis.

Menurut Agoes (2012:31) standar auditing yang telah ditetapkan dan disahkan oleh Institut Akuntan Publik Indonesia (2011: 150.1-150.2) terdiri atas sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki kelebihan dan memiliki teknis yang cukup sebagai auditor.

22

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan saksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laoran keuangan telah disusun sesuai dengan standar akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan standar akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan standar akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai kecuali dinyatakan lain dalam laporan auditor.

Hak Cipta © milik UPN "Veteran" Jatim :

23

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan maka laoran auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawa yang dipikul oleh auditor.

24

tepat, standar etika yang tinggi dan tidak mudah percaya, tidak berpengaruh terhadap kepuasan klien.

2.2.7. Pengaruh Kompetensi Auditor terhadap Kualitas Audit

Kompetensi auditor adalah auditor yang dengan pengetahuan dan pengalamannya yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat dan seksama.

Kualitas audit merupakan segala kemungkinan (probability) dimana auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan. Oleh karena itu dapat dipahami bahwa seorang auditor yang memiliki pengetahuan dan pengalaman yang memadai akan lebih memahami dan mengetahui berbagai masalah secara lebih mendalam dan lebih mudah dalam mengikuti perkembangan yang semakin kompleks dalam lingkungan audit kliennya. Jadi, dapat disimpulkan bahwa semakin tinggi kompetensi yang dimiliki auditor maka semakin tinggi pula kualitas audit yang dihasilkannya.

2.2.8. Pengaruh Independensi Auditor terhadap Kualitas Audit

Independensi merupakan sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam

Hak Cipta © milik UPN "Veteran" Jatim :

25

melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

Auditor berkewajiban untuk jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan akuntan publik. Sesuai dengan sikap independensinya maka auditor harus melaporkan dalam laporan auditan jika terjadi pelanggaran dalam laporan keuangan kliennya. Karena jika auditor kehilangan independensinya maka laporan audit yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan. Jadi sikap independen mutlak harus dimiliki oleh auditor demi menghasilkan audit yang berkualitas.

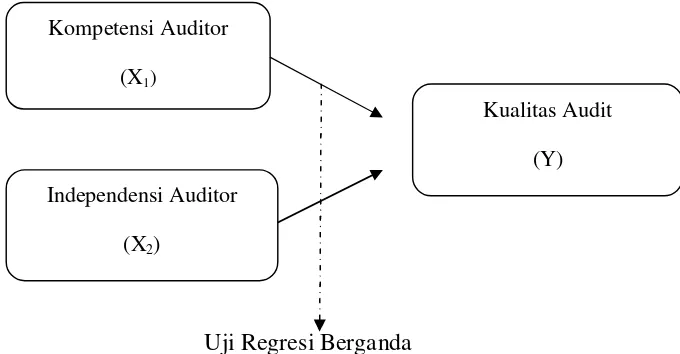

2.3. Kerangka Pikir

Berbagai penelitian tentang kualitas audit yang pernah dilakukan menghasilkan temuan yang berbeda mengenai faktor pembentuk kualitas audit. Namun secara umum menyimpulkan bahwa untuk menghasilkan audit yang berkualitas, seorang akuntan publik yang bekerja dalam suatu tim audit dituntut untuk memiliki kompetensi yang cukup dan independensi yang baik.

26

menganalisis kompetensi dan independensi auditor terhadap kualitas audit adalah sebagai berikut:

Uji Regresi Berganda Gambar 2.1 Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan landasan teori dan penelitian terdahulu maka disusun hipotesis sebagai berikut:

H1 : Bahwa kompetensi berpengaruh terhadap kualitas audit. H2 : Bahwa independensi berpengaruh terhadap kualitas audit.

Kompetensi Auditor (X1)

Independensi Auditor (X2)

Kualitas Audit (Y)

Hak Cipta © milik UPN "Veteran" Jatim :

27

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Var iabel

3.1.1. Definisi Operasional

Definisi operasional dan pengukuran variabel ini mencakup pengertian yang digunakan untuk memperoleh data yang dianalisa yang sesuai dengan tujuan penelitian. Dalam penelitian ini digunakan beberapa variabel yang dapt membantu perhitungan dal memecahkan suatu masalah.

Pengukuran variabel dalam penelitian ini meliputi kompetensi auditor (X1), independensi auditor (X2), dan kualitas audit (Y).

3.1.1.1. Kompetensi Auditor (X1)

Kompetensi adalah sesuatu yang berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki akuntan publik dalam bidang auditing dan akuntansi. Dalam melaksanakan audit, auditor harus bertindak sesuai dengan Standar Profesional Akuntan Publik (SPAP).

28

3.1.1.2. Independensi Auditor (X2)

Independensi adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain dan tidak tergantung oleh orang lain dan tidak tergantung oleh orang lain.

Indikator untuk variabel ini menggunakan instrumen Alim (2007) dan dikembangkan terdiri dari 12 pernyataan.

3.1.1.3. Kualitas Audit (Y)

Kualitas audit adalah probabilitas di mana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi klien.

Indikator untuk variabel ini menggunakan instrumen Alim (2007) dan dikembangkan terdiri dari 6 pernyataan.

3.1.2. Pengukuran Variabel

Pengukuran variabel yang diterapkan dalam kompetensi auditor (X1), independensi auditor (X2), dan kualitas audit (Y) menggunakan Semantic Defferential (Sugiyono, 2009:138) dengan menggunakan skala interval. Alternatif jawaban dalam penelitian ini adalah:

Sangat Tidak Setuju 1 2 3 4 5 Sangat Setuju

Hak Cipta © milik UPN "Veteran" Jatim :

29

Angka 1-2 berarti Cenderung Sangat Tidak Setuju, angka 3 berarti Ragu-ragu atau Netral, dan angka 4-5 berarti Cenderung Sangat Setuju.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2002: 55). Di Surabaya terdapat 43 KAP yang telah terdaftar dalam Institut Akuntan Publik Indonesia (IAPI), tetapi hanya 9 KAP yang menyatakan kesediaannya dalam menerima kuesioner dengan jumlah 69 akuntan publik yang menjadi obyek penelitian.

3.2.2 Sampel

Sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Untuk itu sampel yang diambil dari populasi harus representative (Sugiyono, 2002: 56). Teknik pengambilan sampel yang digunakan adalah probability sampling dengan simple random sampling, yaitu pengambilan sampel secara acak.

30

= 1 +

Dimana:

n : Ukuran sampel N : Ukuran populasi

e : Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolelir atau diinginkan (e=5%).

Cara perhitungan:

= 69

1 + 69( 0.05)

n = 59 responden

Sehingga jumlah anggota sampel yang dibutuhkan dalam penelitian sebanyak 59 auditor dalam 9 KAP di Surabaya yang telah terdaftar pada IAPI.

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data dan Sumber Data

Jenis data yang digunakan dalam penlitian ini adalah data primer, dan sumber data yang digunakan berasal dari jawaban kuesioner yang tersebar pada 9 Kantor Akuntan Publik (KAP) di Surabaya.

Hak Cipta © milik UPN "Veteran" Jatim :

31

3.3.2. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu dengan memberikan angket (kuesioner) kepada responden. Menurut Nazir (2005: 246) angket yaitu teknik pengumpulan data dengan cara pembagian lembar pertanyaan yang harus diisi oleh responden guna melengkapi data.

3.4. Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan instrumen kuesioner harus dilakukan pengujian kualitas terhadap data yang diperoleh. Pengujian ini bertujuan untuk mengetahui apakah instrumen yang digunakan valid dan reliable sebab kebenaran data yang diolah sangat menentukan kualitas hasil penelitian.

3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut itu dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan.

32

umumnya tidak dapat dituntut suatu koefisien yang tinggi sekali sebagaimana halnya dalam interpretasi koefisien reliabilitas.

- Jika nilai rhitung > 0,30 berarti pernyataan valid

- Jika nilai rhitung ≤ 0,30 berarti pernyataan tidak valid

3.4.2. Uji Reliabilitas

Uji realibilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Suatu kuesioner dinyatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:132).

Dasar analisis yang digunakan yaitu nilai Cronbach Alpha > 0,6 maka konstruk atau variabel tersebut adalah reliabel (Nunnally dalam Ghozali, 2006: 46).

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Semirnov (Sumarsono, 2004: 40).

Pedoman dalam pengambilan keputusan apakah distribusi data mengikuti distribusi normal adalah jika nilai signifikan (nilai

Hak Cipta © milik UPN "Veteran" Jatim :

33

probabilitasnya) lebih kecil dari 0,05, maka distribusi tidak normal namun jika nilai signifikasinya lebih dari 0,05 distribusinya adalah normal.

3.5. Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji regresi ini tidak bias. Menurut Gujarati (1999: 153) untuk mengambil keputusan BLUE harus memenuhi tiga asumsi klasik yang tidak boleh dilanggar oleh persamaan tersebut yaitu:

3.5.1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji Durbin Watson (DB test), tetapi dalam penelitian ini data yang digunakan bukan data time series, sehingga untuk uji autokorelasi tidak dilakukan (Gujarati, 1999: 201).

3.5.2. Multikolinieritas

34

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar variabel bebas atau bebas multikolinieritas (Ghozali, 2006: 57-59).

3.5.3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya heteroskedastisitas digunakan uji korelasi rank spearman.

Dasar pengambilan keputusan menurut Santoso (2001: 161), yaitu sebagai berikut:

1. Apakah nilai-nilai sig (2-tailed) > 0,05 maka H0 diterima berarti

tidak terjadi heteroskedastisitas.

2. Apabila nilai-nilai sig (2-tailed) < 0,05 maka H0 ditolak berarti

terjadi heteroskedastisitas.

3.6. Uji Hepotesis

Hipotesis penelitian ini diuji dengan menggunakan metode regresi linier berganda, dengan alasan penggunaan variable yang lebih dari satu. Dalam penelitian ini analisis regresi linier berganda yang dilakukan dengan

Hak Cipta © milik UPN "Veteran" Jatim :

35

memasukkan dua buah variabel independen yang terdiri atas kompetensi dan independensi, serta satu variabel dependen yaitu kualitas audit.

Secara umum formulasi dari regresi berganda dapat ditulis sebagai berikut:

Y= β0+ β1X1 + β2X + e………...…….…….. ( Anonim, 2011)

Dimana : Y = Kualitas Audit

X1= Kompetensi Auditor

X2= Independensi Auditor

Β0= Intercept (Konstanta)

β1, β2= Koefisien Regresi

e = Error

Uji hipotesis dilakukan dengan menggunakan uji hipotesis dengan menggunakan rumus Uji F dan Uji t. langkah-langkah penyajian yang dilakukan untuk masing-masing uji hipotesis antara lain sebagai berikut:

3.6.1. Uji F

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan, dengan prosedur sebagai berikut:

36

H1 : b1 = b2 = b3 ≠ 0

(Model regresi yang dihasilkan cocok)

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 atau dengan kriteria pengujian sebagai berikut:

a. Apabila tingkat signifikan (p – value) > 0,05 H0 diterima dan H1

ditolak.

b. Apabila tingkat signifikan (p – value) < 0,05 H0 ditolak dan H1

diterima.

3.6.2. Uji t

Uji t digunakan untuk mengetahui pengaruh secara parsial kompetensi dan independensi auditor terhadap kualitas audit, dengan prosedur menurut Ghozali (2001: 47), sebagai berikut:

1. H0 : b1 = 0

(tidak terdapat pengaruh yang signifikan X1 atau X2 terhadap Y)

H1 : b1 ≠ 0

(terdapat pengaruh yang signifikan X1 atau X2 terhadap Y)

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05 atau dengan criteria pengujian sebagai berikut:

a. Apabila tingkat signifikansi ≥ 0,05 H 0 diterima dan H1 ditolak

b. Apabila tingkat signifikansi < 0,05 H0 ditolak dan H1 diterima

Hak Cipta © milik UPN "Veteran" Jatim :

37

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian 4.1.1. Sejar ah Singkat Akuntan Publik

Profesi Akuntan Publik di Indonesia ada seiring keluarnya lulusan pertama pendidikan Akuntan pada tahun 1957. Akuntan merupakan suatu gelar profesi yang pemakaiannya dilindungi oleh Undang-Undang No. 34, tahun 1954. Dimana didalamnya terdapat hal-hal yang perlu diketahui diantaranya, yaitu :

1. Akuntan harus lulusan Fakultas Ekonomi dari Perguruan Tinggi Negeri atau mempunyai ijazah yang disamakan. Pertimbangan persamaan ini berada di tangan Panitia Ahli Persamaan Ijazah Akuntan.

2. Akuntan tersebut harus terdaftar dalam register negara yang diselenggarakan oleh Departemen Keuangan dan memperoleh ijin menggunakan gelar akuntan dari departemen tersebut.

3. Menjalankan pekerjaan akuntan dengan memakai nama kantor akuntan, biro akuntan atau nama lain yang memuat nama akuntan atau akuntansi hanya diijinkan jika pimpinan kantor atau biro tersebut dipegang seseorang, atau beberapa orang akuntan.

38

belakang pendidikannya. Apabila akuntan bekerja dengan tanggung jawab sendiri untuk memberikan jasa dibidang keahliannya, maka jabatan inilah yang dimaksud dengan Profesi Akuntan Publik.

Perkembangan profesi akuntan publik pernah mendapat dorongan dari pemerintah pada tahun 1978 sampai dengan 1983, yaitu dengan dikeluarkannya Keputusan Menteri Keuangan No. 108/KMK.07/1978, tentang penggunaan laporan pemeriksaan akuntan publik untuk memperoleh keringanan didalam penentuan pajak pendapatan atau pajak perseorangan atas dasar laporan keuangan yang telah diperiksa oleh akuntan publik.

Profesi akuntan publik timbul disebabkan karena pihak luar perusahaan memerlukan jasa pihak yang independen (tidak memihak) untuk menilai keandalan pertanggungjawaban laporan keuangan yang disajikan oleh manajer didalam laporan keuangannya.

4.1.2.Fungsi Akuntan

Akuntan merupakan bagian dari proses dari pasar dan kegiatan pasar modal. Akun diharapkan dapat menjadi penengah antara investor atau calon investor dengan perusahaan. Investor atau calon investor ini merupakan sebagian dari masyarakat luas yang memerlukan informasi mengenai perusahaan dan fungsi akuntan disini adalah untuk memberikan pernyataan bahwa informasi yang disediakan oleh pihak perusahaan adalah benar atau tidak menyesatkan investor dan calon investor. Dengan cara memeriksa laporan keuangan, akuntan menambah kredibilitas (kepercayaan) terhadap

Hak Cipta © milik UPN "Veteran" Jatim :

39

laporan keuangan tersebut dianggap sudah layak karena sudah diperiksa oleh seseorang yang ahli dan professional dan kedudukannya tidak memihak.

4.1.3.Ketentuan dan Pengaturan

Pemberian ijin praktek kepada akuntan publik di Indonesia yang dikeluarkan pemerintah pada tahun 1986, yang dituangkan dalam Keputusan Menteri Keuangan RI No.763/KMK.011/1986 tentang akuntan publik.

Dalam surat keputusan tersebut terdapat persyaratan-persyaratan yang harus dipenuhi untuk mendapatkan ijin praktek sebagai akuntan publik. Adapun persyaratan-persyaratan yang harus dipenuhi adalah sebagai berikut:

1. Memiliki ijasah akuntan sebagaimana di atur UU No.34 Tahun 1954 serta memiliki regrister Negara.

2. WNI dan bertempat tinggal di Indonesia

3. Telah menyelesaikan wajib kerja sarjana sesuai dengan peraturan perundang-undangan yang berlaku tanpa cacat, atau dinyatakan bebas dari kewajiban wajib kerja sarjana.

40

5. Telah mempunyai pengalaman kerja paling sedikit tiga tahun sebagai akuntan dengan reputasi baik dibidang pemeriksaan akuntan, hal ini dibuktikan dengan surat dari pimpinan kantor akuntan publik atau kepala BPKP3 dalam hal ini pengalaman kerja diperoleh dalam lingkungan pemerintah.

6. Tidak merangkap sebagai pegawai instansi pemerintah atau pimpinan/karyawan Badan Usaha Milik Negara/Daerah maupun swasta. Ketentuan ini tidak berlaku bagi akuntan publik yang merangkap sebagai dosen tetap pada perguruan tinggi negeri atau perguruan tinggi swasta dan atau sebagai pimpinan pada suatu usaha konsultasi manajemen.

7. Anggota Ikatan Indonesia (IAI)

8. Memiliki Nomor Pokok Wajib Pajak (NPWP)

Ketentuan tentang kewajiban bagi akuntan yang akan berpraktek sebagai akuntan publik untuk menyelesaikan wajib kerja sarjana dalam butir ketiga diatas telah dicabut dengan SK MenKeu RI No.374/KMK.013/1998 Tanggal 28 Mei 1998.

4.2. Deskr iptif Hasil Penelitian

Analisis deskriptif untuk menginterprestasikan distribusi frekuensi jawaban responden, yang bertujuan untuk mendeskripsikan variabel kompetensi, independensi dan kualitas audit berdasarkan jawaban para responden.

Hak Cipta © milik UPN "Veteran" Jatim :

41

4.2.1.Pengembalian Kuesioner Responden

Data penelitian dikumpulkan dengan menyebarkan 69 kuesioner pada 9 Kantor Akuntan Publik. Berdasarkan perhitungan rumus slovin, maka jumlah sampel minimal adalah 59 kuesioner. Berikut ini rincian penerimaan dan pengembalian kuesioner :

- Kuesioner yang didistribusikan = 69

- Kuesioner yang kembali = 48

- Kuesioner yang layak dianalisis = 48

Berdasarkan uraian tersebut, maka rasio kuesioner yang kembali terhadap jumlah sampel minimal adalah (48/59) x 100% = 81,35%

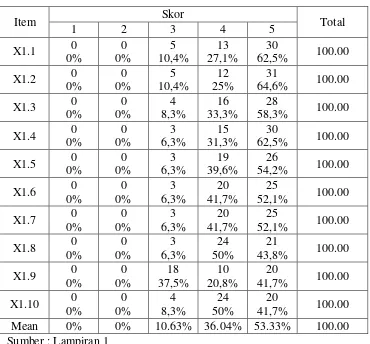

4.2.2. Variabel Kompetensi Auditor (X1)

Kompetensi adalah sesuatu yang berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki akuntan publik dalam bidang auditing dan akuntansi. Dalam melaksanakan audit, auditor harus bertindak sesuai dengan Standar Profesional Akuntan Publik (SPAP). Indikator untuk variabel ini menggunakan instrumen Alim (2007) dan dikembangkan terdiri dari 10 pernyataan.

42

Tabel 4.1 : Rekapitulasi Jawaban Responden Variabel Kompetensi Auditor

Item Skor Total

Sumber : Lampiran 1

Berdasarkan nilai rata-rata, dapat diketahui bahwa 10,63% responden menjawab skor 3; 36,04% responden menjawab skor 4 dan 53,33% responden menjawab skor 5. Hal ini berarti 89,37% responden menyetujui jawaban dalam kuesioner, sehingga dapat dikatakan bahwa sebagian besar auditor cenderung memiliki keahlian, pendidikan dan pengalaman dalam bidang auditing dan akuntansi.

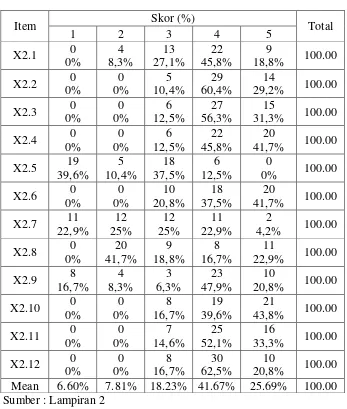

4.2.3. Variabel Independensi Auditor (X2)

Independensi adalah sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain dan tidak tergantung oleh orang lain dan tidak

Hak Cipta © milik UPN "Veteran" Jatim :

43

tergantung oleh orang lain. Indikator untuk variabel ini menggunakan instrumen Alim (2007) dan dikembangkan terdiri dari 12 pernyataan. Adapun rekapitulasi jawaban responden pada variabel independensi (X2)

adalah sebagai berikut :

Tabel 4.2 : Rekapitulasi Jawaban Responden Variabel Independensi

Item Skor (%) Total Sumber : Lampiran 2

44

responden menjawab skor 5. Hal ini berarti 67,36% responden menyetujui jawaban dalam kuesioner, sehingga dapat dikatakan bahwa sebagian besar auditor cenderung memiliki sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain dan tidak tergantung oleh orang lain.

4.2.4. Variabel Kualitas Audit (Y)

Kualitas audit adalah probabilitas di mana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi klien. Indikator untuk variabel ini menggunakan instrumen Alim (2007) dan dikembangkan terdiri dari 6 pernyataan. Adapun rekapitulasi jawaban responden pada variabel kualitas audit (Y) adalah sebagai berikut :

Tabel 4.3 : Rekapitulasi Jawaban Responden Variabel Kualitas Audit

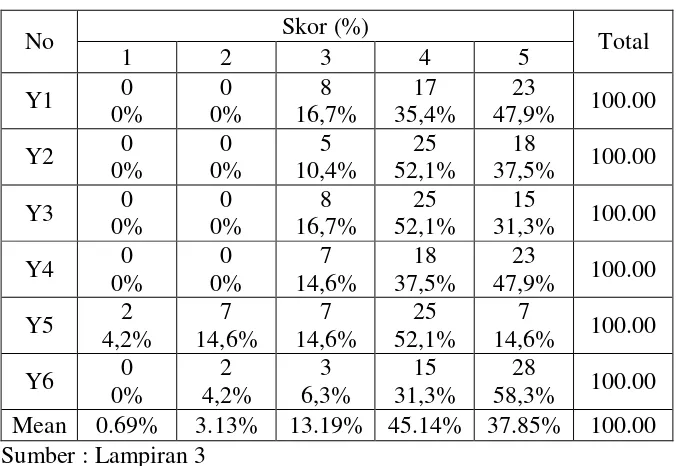

No Skor (%) Total Sumber : Lampiran 3

Berdasarkan nilai rata-rata, dapat diketahui bahwa 0,69% responden menjawab skor 1; 3,13% responden menjawab skor 2; 13,19% responden

Hak Cipta © milik UPN "Veteran" Jatim :

45

menjawab skor 3; 45,14% responden menjawab skor 4 dan 37,85% responden menjawab skor 5. Hal ini berarti 82,99% responden menyetujui jawaban dalam kuesioner, sehingga dapat dikatakan bahwa sebagian besar auditor memiliki kualitas yang baik dalam menjalankan pekerjaannya.

4.3. Uji Kualitas Data 4.3.1. Uji Validitas

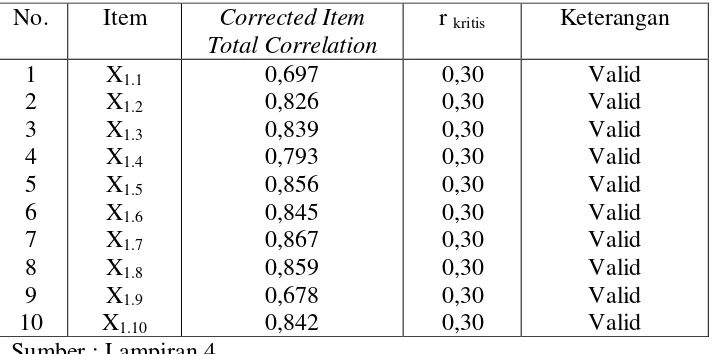

4.3.1.1. Hasil Uji Validitas Variabel Kompetensi Auditor (X1)

Uji validitas pada variabel kompetensi auditor dilakukan sebanyak satu kali putaran, dan hasil uji validitas pada variabel ini adalah sebagai berikut :

Tabel 4.4 : Hasil Uji Validitas Variabel Kompetensi Auditor No. Item Corrected Item Sumber : Lampiran 4