Akuntansi Keuangan dan

Perbankan

Dosen : Nur Kholis, S.Pd.I, MM

Sekolah Tinggi Ilmu Ekonomi Dewantara Bogor

Definisi akuntansi

Pada umumnya akuntansi diartikan sebagai seni pencatatan, pengklasifikasian dan

pengikhtisaran dengan cara yang

sepatutnya dan dalam satuan uang atas transaksi dan kejadian yang

setidak-tidaknya sebagian mempunyai sifat

keuangan serta penginterpretasian hasil dari pencatatan tersebut

Sejarah akuntansi

Sejarah akuntansi dimulai pada tahun 1494 pada saat Lucas Paciolo, yang

berkebangsaan Italia, menerbitkan buku ilmu pasti yang berjudul “ Summa de Arithmetica Geometria, Proportioni et

Proportionalita” yang berarti segala sesuatu tentang aritmetika, geometri dan proporsi.

Sejarah akuntansi

Dalam buku tersebut, terdapat satu bab yang di dalamnya membahas tentang

pembukuan yang menekankan pada sistem pencatatan yang terjadi di Venice lebih dari

200 tahun sebelumnya, dan masih digunakan pada masa itu, dan dikenal

Sejarah akuntansi

Melalui buku tersebut, Pacioli dianggap sebagai orang pertama yang menggagas sistem tata buku berpasangan (double entry

system)

Menurut Adnan dan Labatjo di dalam bukunya; “Sejarah akuntansi dalam

perspektif Islam” menyatakan bahwa Pacioli

bukanlah penemu akan tetapi pencatat apa yang beredar pada saat itu.

Sejarah akuntansi

Keraguan terhadap buku Pacioli cukup beralasan mengingat sejak abad ke-8 Masehi, Bangsa Arab berlayar sepanjang pantai Arabia dan India dan berhenti di Italia

untuk berdagang. Dan bangsa Arab itulah yang mempraktekkan metode akuntansi, yang sekarang dikenal dengan double entry

Sejarah akuntansi

Dan Zaid menyatakan bahwa buku Pacioli didasarkan pada tulisan Leonard of Piza, orang Eropa pertama yang menerjemahkan

buku Aljabar yang ditulis dalam bahasa Arab, yang berisikan dasar-dasar

Sejarah akuntansi

Pada tahun 1363 M, lebih dari satu abad sebelum buku Pacioli diterbitkan, telah ada

manuskrip tentang akuntansi yang ditulis oleh Abdullah bin Muhammad bin Kiyah Al Mazindarani dengan judul Risalah Falakiyah

Persamaan akuntansi

HARTA

Kekayaan yang dapat berbentuk benda berwujud atau tidak berwujud, yang

diperoleh melalui hutang dan/atau modal sendiri

hutang

Hak para kreditur atas kekayaan perusahaan

modal

Definisi bank

Asal dari kata Bank adalah dari bahasa Italia yaitu banca yang berarti tempat penukaran

uang.

Secara umum pengertian bank adalah sebuah lembaga intermediasi keuangan yang umumnya menerima simpanan uang,

meminjamkan uang dan menerbitkan

promes / banknote / promissory note/ surat sanggup bayar

Definisi bank

Menurut Undang-undang No. 7 tahun 1992 tentang perbankan, yang dimaksud dengan

bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam rangka

Definisi bank

Menurut Undang-undang No. 10 tahun 1998 tentang perbankan, yang dimaksud dengan

bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

Usaha bank

Penghimpunan Dana dari Masyarakat Penyaluran Dana kepada Masyarakat Pelayanan/ Jasa Perbankan • Tabungan • Giro • dll • KPR• Kredit Modal Kerja • dll

• Payroll

• Transfer Dana • dll

Jenis bank

1. Bank Sentral : BI 2. Bank Umum ;

a. Bank Umum Konvensional b. Bank Umum Syariah

3. Bank Perkreditan Rakyat ; a. BPR Konvensional

Pengawasan perbankan

Sesuai amanat Undang-undang No. 21

tahun 2011 tentang Otoritas Jasa Keuangan, maka terhitung sejak 31 Desember 2013,

pengaturan dan pengawasan bank dilakukan oleh OJK.

Dengan demikian BI selaku Bank Sentral akan fokus pada pengendalian inflasi dan

Persamaan akuntansi pada

bank

HARTA BANK

PENEMPATAN DANA

PENYALURAN DANA DALAM KREDIT / PEMBIAYAAN

PENANAMAN DANA DALAM AKTIVA TETAP

HUTANG BANK

Hutang

• DANA MASYARAKAT

Hutang

• DANA PINJAMAN

MODAL BANK

MODAL SAHAM

LABA DITAHAN

Hubungan antara neraca dan

laba rugi

Pada dalam tata buku berpasangan (Double

Entry System), keseimbangan antara saldo

normal debet akan sama dengan saldo normal debet.

Dan apabila hanya mengandalkan harta, hutang dan modal saja, maka neraca tidak

akan dapat ditutup dengan seimbang

Hubungan antara neraca dan

laba rugi

HARTA BANK HUTANG BANK MODAL & CADANGAN BIAYA BANK PENDAPATAN BANK

LAPORAN KEUANGAN DAN

BANK

Bentuk pertanggungjawaban pimpinan perusahaan adalah berupa ikhtisar keuangan yang biasanya terdiri dari : neraca, perhitungan laba rugi, laba ditahan

LAPORAN KEUANGAN DAN

BANK

Neraca Bank memperlihatkan gambaran posisi keuangan suatu bank pada suatu saat tertentu dan posisi keuangan bank sekaligus

memberitahukan arah bisnis yang sedang ditempuh

LAPORAN KEUANGAN DAN

BANK

Ikhtisar laba rugi memperlihatkan hasil kegiatan atau operasional suatu bank selama suatu periode tertentu sekaligus memperlihatkan kemampuan manajemen bank dalam menciptakan pendapatan dari

harta yang dimiliki suatu bank serta

memperlihatkan efisiensi pengeluaran biaya, baik dana maupun overhead dan personalia

LAPORAN KEUANGAN DAN

BANK

Ikhtisar perubahan posisi keuangan memperlihatkan dari mana saja sumber pendanaan bank dan kemana saja dana yang telah diserapnya disalurkan sekaligus

memperlihatkan keefektifan manajemen dalam menyerap dana dan menyalurkannya

LAPORAN KEUANGAN DAN

BANK

Berbeda dengan perusahaan lainnya, perusahaan bank diwajibkan untuk menyertakan laporan komitmen dan kontinjensi yaitu memberikan gambaran mengenai posisi komitmen dan kontinjensi

baik yang bersifat tagihan maupun kewajiban pada tanggal laporan

LAPORAN KEUANGAN DAN

BANK

Berbeda dengan perusahaan lainnya, perusahaan bank diwajibkan untuk menyertakan laporan komitmen dan kontinjensi yaitu memberikan gambaran mengenai posisi komitmen dan kontinjensi

baik yang bersifat tagihan maupun kewajiban pada tanggal laporan

LAPORAN KEUANGAN DAN

BANK

Laporan komitmen adalah suatu laporan mengenai ikatan atau kontrak atau berupa

janji yang tidak dapat dibatalkan

(irrevocable) secara sepihak oleh bank.

Laporan kontinjensi adalah suatu laporan mengenai keadaan yang masih diliputi ketidakpastian mengenai kemungkinan

LAPORAN KEUANGAN DAN

BANK

Laporan keuangan bank terdiri dari : 1. Neraca

2. Laporan Komitmen dan Kontinjensi 3. Laporan Laba/Rugi

4. Laporan Arus Kas

Tujuan Laporan Keuangan

Informasi keuangan yang dapat dipercaya mengenai posisi keuangan perusahaan (termasuk bank) pada

suatu saat tertentu

Informasi keuangan yang dapat dipercaya mengenai hasil usaha perusahaan selama periode akuntansi

tertentu

Informasi keuangan yang dapat membantu pihak-pihak yang berkepentingan untuk menilai atau

menginterpretasikan kondisi dan potensi suatu perusahaan

Informasi penting lainnya yang relevan dengan kebutuhan pihak-pihak yang berkepentingan dengan

Syarat-syarat Laporan Keuangan

Relevan ; data yang berkaitan dengan transaksi yang bersangkutan

Jelas dan dapat dimengerti Dapat diuji kebenarannya ; terdapat bukti

transaksi, formulir, dokumen dan pendukung lainnya

Netral ; dapat dipergunakan oleh semua pihak

Tepat waktu ; jelas batas periode laporan keuangannya

Dapat diperbandingkan ; dasar untuk mengetahui tren laporan keuangan per

periode laporan Lengkap

Konsep dasar akuntansi

1. Kesatuan akuntansi ; Jelas entitas atau perusahaannya

2. Kesinambungan perusahaan ; usaha yang berkelanjutan dari tahun ke tahun 3. Periode akuntansi ; pembatasan periode

laporan

4. Pengukuran dalam nilai uang ; kesamaaan satuan mata uang

Konsep dasar akuntansi

5. Harga perolehan ; nilai awal suatu aktiva 6. Penetapan pendapatan dan biaya ;

7. Konsistensi ; terus menerus dari satu period ke periode lainnya

8. Objektivitas ; apa adanya sesuai realitas dan terlepas dari segala kepentingan

Konsep dasar akuntansi

9. Materialitas ; pengabaian transaksi yang jumlahnya relatif kecil dan tidak berarti

terhadap laporan keuangan, salah

satunya pembulatan decimal, penyajian laporan dalam ribuan

10.Konservatisme ; prinsip keberhati-hatian, yakni terhadap pencatatan pendapatan

Konsep dasar akuntansi

11.Pernyataan terbuka ; pemberian catatan kaki terhadap hal-hal yang

mempengaruhi laporan keuangan 12.Realisasi ; Bisa dijadikan dasar

Sifat laporan keuangan

1. Umum ; dapat digunakan semua pihak 2. Adanya taksiran dan pertimbangan

3. Material ; hanya hal-hal yang

mempengaruhi keuangan perusahaan 4. Konservatif dalam menghadapi

ketidakpastian ; maka dipilih alternatif

yang menghasilkan laba bersih atau nilai aktiva yang paling kecil

Sifat laporan keuangan

5. Mempunyai istilah-istilah teknis

6. Mempunyai berbagai metode akuntansi 7. Pengabaian hal yang bersifat kualitatif

PENGHIMPUNAN DANA DARI MASYAKAKAT

Penghimpunan dana

Penghimpunan dana dari masyakat

merupakan salah satu usaha pokok bank, yang biasa kita sebut sebagai simpanan

simpanan

Simpanan tersebut memiliki pengertian sebagai dana yang dipercayakan oleh masyarakat kepada bank berdasarkan

perjanjian penyimpanan dana yang merupakan kewajiban bank kepada

masyarakat dimana dana/simpanan tersebut dapat ditarik/dicairkan oleh masyarakat

Bentuk simpanan pada bank

Definisi giro

Giro adalah simpanan pihak lain pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro,

kartu ATM (kartu debet), sarana perintah pembayaran lainnya atau dengan cara

Sifat rekening giro

Rekening giro merupakan hutang jangka pendek bank yang harus disajikan dalam

Media penarikan giro

Media penarikan giro

CEK

Pengertian cek adalah perintah tanpa bersyarat dari si pemberi kuasa atau

penerbit cek untuk membayarkan sejumlah uang sebagaimana tertera di dalamnya

Media penarikan giro

CEK

Syarat-syarat :

1. Tertulis jelas kata “CEK” di dalamnya 2. Berisi perintah tak bersyarat yang berlaku

resmi untuk mencairkan sejumlah dana 3. Nama si penerbit cek (pihak tertarik/bank)

Media penarikan giro

CEK

Syarat-syarat :

4. Menetapkan tempat pembayaran 5. Tanggal efektif penarikan

6. Tanda tangan dari pihak yang akan mencairkan cek tersebut (penarik)

Media penarikan giro

CEK

Jenis-jenis Cek : 1. Cek atas nama

2. Cek atas unjuk 3. Cek silang 4. Cek mundur

Media penarikan giro

Media penarikan giro

BILYET GIRO

Bilyet giro adalah surat perintah yang sudah distandarisasi bentuknya oleh bank yang

menerima perintah pemindahbukuan sejumlah dana dari rekening yang bersangkutan kepada penerima yang disebut namanya pada bank yang sama

Media penarikan giro

BILYET GIRO

Bilyet giro adalah surat perintah yang sudah distandarisasi bentuknya oleh bank yang

menerima perintah pemindahbukuan sejumlah dana dari rekening yang bersangkutan kepada penerima yang disebut namanya pada bank yang sama

Media penarikan giro

BILYET GIRO Syarat-syarat :

1. Tertulis jelas nama bilyet giro dan nomor bilyet giro yang akan ditransaksikan

2. Adanya surat perintah untuk

pemindahbukuan secara jelas tanpa adanya beban pada rekening penarik

Media penarikan giro

BILYET GIRO Syarat-syarat :

3. Tertulis jelas nama dan rekening pihak pemegang dari bilyet giro

4. Tertulis jelas nama dan rekening bank penerima

5. Tertulis jelas dana yang akan dipindahbukukan

Media penarikan giro

BILYET GIRO Syarat-syarat :

6. Tertulis jelas tempat serta tanggal penarikan dari bilyet giro tersebut

7. Tertulis jelas nama si penarik dan tanda tangan

Media penarikan giro

Persamaan Cek dan Bilyet Giro

1. Uang giral resmi untuk transaksi keuangan

2. Berisi surat perintah tidak bersyarat

3. Dapat dijadikan bahan perhitungan pada lembaga kliring dari bank yang

bersangkutan

4. Expired Date hingga 70 hari semenjak media penarikan diterbitkan

Media penarikan giro

Perbedaan Cek dan Bilyet Giro

1. Dapat ditarik tunai 2. Dapat dilakukan atas unjuk

3. Dikenakan bea materai 4. Adanya cek mundur yang

telah disepakati 5. Tidak dapat dicairkan sebelum tanggal penerbitan

1. Tidak dapat ditarik tunai 2. Harus dicairkan oleh pihak

yang tertulis namanya 3. Free bea materai 4. Mencantumkan tanggal

efektif

5. Dapat diserahkan kepada bank sebelum tangga efektif

Pembukuan transaksi giro

Pembukuan transaksi giro, jika terjadi

peristiwa/ transaksi keuangan antara lain : 1. Setoran nasabah ; tunai, transfer atau

kliring

2. Pemindahbukuan ; transfer atau kliring 3. Penarikan : tunai atau kliring

Pembukuan transaksi giro

Setoran giro yang diterima tunai diakui pada saat uang diterima.

Setoran giro melalui kliring (bilyet giro bank lain) diakui setelah tidak ada tolakan kliring

Pembukuan transaksi giro

Setoran giro yang diterima tunai diakui pada saat uang diterima.

Setoran giro melalui kliring (bilyet giro bank lain) diakui setelah tidak ada tolakan kliring

Ilustrasi jurnal

A. Pada saat penerimaan setoran secara tunai :

Penerimaan Setoran secara Tunai Db. Kas

Kr. Giro ………..

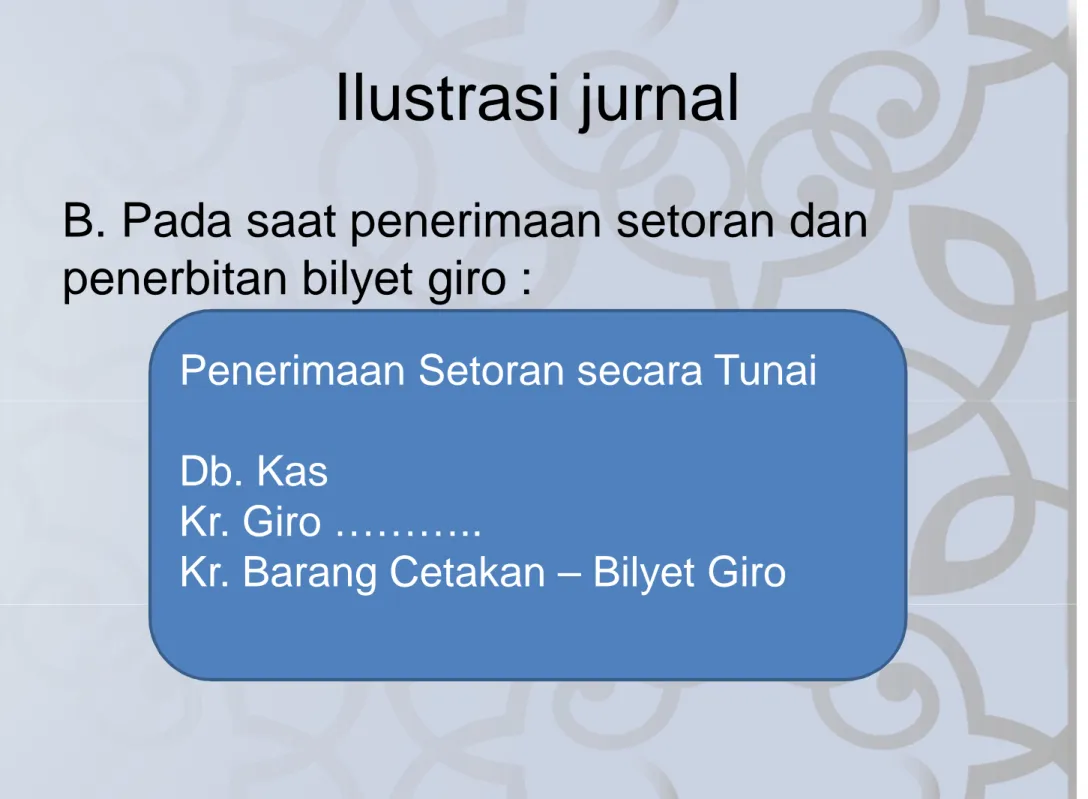

Ilustrasi jurnal

B. Pada saat penerimaan setoran dan penerbitan bilyet giro :

Penerimaan Setoran secara Tunai Db. Kas

Kr. Giro ………..

Setoran giro secara tunai

Bapak Umar mendatangi Bank Bersama

untuk membuka giro. Beliau menyetor tunai sejumlah Rp. 250.000.000,- dan membayar tunai semua biaya administrasi dan

penerbitan bilyet giro sebesar Rp. 200.000,-. Maka pembukuan transaksi yang dilakukan oleh Bank Bersama adalah :

Setoran giro secara tunai

Pembukaan Rekening Giro Baru No. 2120001234 a.n. Ahmad Db. Kas Rp. 250.200.000,-Kr. Giro No. 2120001234 Rp. 250.000.000,-Kr. Barang Cetakan – Bilyet Giro Rp.

200.000,-Referensi

1. Lapoliwa dan Kuswandi, “Akuntansi

Perbankan”, Institut Bankir Indonesia, Jakarta,

2000

2. Tim Perumus PAPI, “Pedoman Akuntansi

Perbankan Indonesia”, Bank Indonesia,

Jakarta, 2008

3. Yaya, Martawireja, Abdurahim, “Akuntansi

Perbankan Syariah”, Salemba Empat, Jakarta,

Sekian

Wassalamu’alaikum Warahmatullahi Wabarakatuh