DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

DIMAS PERMONO 0813010074 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2012

Hak Cipta © milik UPN "Veteran" Jatim :

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr a m Studi Akuntansi

Oleh :

DIMAS PERMONO 0813010074 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Disusun O leh :

DIMAS PERMONO 0813010074/FE/EA

telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veter an” J awa Timur

pada tanggal 31 J uli 2012

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Dr s. Ec. Saiful Anwar , MSi Dr . Indr awati Y, Ak, MM Sekr etar is

Dr . Gideon Setyo B., MSi Anggota

Dr s. Ec. Munar i, MM /

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang diajukan Dimas Per mono 0813010074/FE/EA

Telah disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Saiful Anwar, MSi Tanggal : ……….. NPT. 030 194 437

Mengetahui

Wakil Dekan I Fakultas Ekonomi

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang diajukan DIMAS PERMONO

0813010074/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr s. Ec. Saiful Anwar, Msi Tanggal : ……….. NPT. 030194437

Mengetahui, KetuaProgdiAkuntansi

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang diajukan DIMAS PERMONO

0813010074/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Drs. Ec. Saiful Anwar, MSi Tanggal : ……….. NPT. 030 194 437

Mengetahui, Ketua Progdi Akuntansi

KATA PENGANTAR

Assalamu’ alaikum Wr. Wb,

Dengan mengucapkan puji syukur atas kehadirat kepada Allah SWT yang telah melimpahkan berkat, rahmat, hidayah, dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Structure Asset, Managerial Ownership, Institusional Owner ship Dan Earning Volatility Ter hadap Kebijakan Hutang Pada Perusahaan Manufaktur Yang Terdaftar Di Bur sa Efek Indonesia” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat penyelesaian Program Studi Pendidikan Strata – 1, Fakultas Ekonomi, Jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan skrispi, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, baik dalam tata cara penulisan, penyajian maupun bobot materi yang diuraikan didalamnya, oleh karena itu penulis sangat menghargai adanya kritik dan saran yang membangun dari semua pihak yang bersedia meluangkan waktu untuk membaca skripsi ini.

Terselesaikannya skripsi ini tidak lepas dari dorongan, motivasi, dan bantuan, serta bimbingan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati penulis mengucapkan terima kasih yang dalam dan penghargaan yang tinggi kepada:

1. Bapak Prof. Dr. Ir. H.R. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

3. Bapak Drs. Rahman A. Suwaidi, MS, selaku Wakil Dekan 1 Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, Msi, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Saiful Anwar, Msi, selaku Dosen Pembimbing yang telah memberikan waktu, tenaga, pikiran dan inspirasi dalam membimbing penyusunan skripsi ini.

6. Ibu Dra. Ec. Erna Sulistyowati, MM, selaku Dosen Wali yang telah memberikan bantuan, nasehat, dan bimbingan selama menuntut ilmu di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Buat seluruh Bapak dan Ibu Dosen Akuntansi yang telah memberikan bekal ilmu pengetahuan yang sangat bernilai. Sehingga ucapan terima kasih dirasa belum cukup untuk menghargain jasa para Bapak dan Ibu. Namun, teriring doa semoga apa yang sudah diberikan kepada kami akan terbalaskan dengan berkah dari sang Illahi.

8. Staf perpustakaan Universitas Pembangunan Nasional ”Veteran” Jatim yang telah memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini.

10. Orang Tuaku yang selalu memberikan dukungan baik materiil dan moril, dengan kasih sayang mereka selama ini.

11. Buat kakakku “Ari Sunarko, Imam Sudarko, Teguh Harmoko” dan adikku “Fani Kusteviani” yang selalu memberikan semangat dalam menyelesaikan skripsi ini.

12. Untuk semua pihak yang turut membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu persatu

Semoga Allah SWT senantiasa melimpahkan rahmat-Nya pada pihak-pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr. Wb.

Surabaya, Juli 2012

Penulis

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I : PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II : TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 15

2.2.1 Pengertian Hutang ... 15

2.2.2 Jenis-Jenis Hutang ... 16

2.2.3 Faktor-Faktor yang Mempengaruhi Keputusan Pemberian Hutang ... 20

2.2.7.1 Cara Penilaian Rentabilitas ... 31

2.2.7.2 Hubungan Antara Rasio Hutang Dengan Rentabilitas Modal Sendiri ... 32

2.3 Diagram Kerangka Pikir ... 40

2.4 Hipotesis Penelitian ... 41

BAB III : METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 42

3.2 Teknik Penentuan Sampel ... 45

3.3 Teknik Pengumpulan Data ... 47

3.4 Teknik Analisis dan Uji Hipotesis ... 48

3.4.1 Teknik Analisis ... 48

3.4.2 Uji Hipotesis ... 49

3.4.2.1 Uji Normalitas ... 49

3.4.2.2 Uji Asumsi Klasik ... 50

3.4.2.3 Pengujian Hipotesis ... 53

Hak Cipta © milik UPN "Veteran" Jatim :

4.1.3 Sejarah Singkat PT. AKR Corporindo, Tbk ... 57

4.1.4 Sejarah Singkat PT. Alumindo Light Metal Industries, Tbk ... 58

4.1.5 Sejarah Singkat PT. Asiaplast industries, Tbk... 59

4.1.6 Sejarah Singkat PT. Berlina, Tbk ... 59

4.1.7 Sejarah Singkat PT. Budi Acid Jaya, Tbk ... 60

4.1.8 Sejarah Singkat PT. Gudang Garam, Tbk ... 60

4.1.9 Sejarah Singkat PT. Indofood Sukses Makmur, Tbk ... 61

4.1.10 Sejarah Singkat PT. Intikeramik Alamasri Industries, Tbk ... 62

4.1.11 Sejarah Singkat PT. Kimia Farma... 62

4.1.12 Sejarah Singkat PT. Langgeng Makmur Industries, Tbk ... 64

4.1.13 Sejarah Singkat PT. Lion Mesh Prima, Tbk ... 64

4.1.14 Sejarah Singkat PT. Lautan Luas, Tbk ... 65

4.1.15 Sejarah Singkat PT. Siantar Top, Tbk ... 66

4.2 Deskripsi Hasil Penelitian ... 67

4.2.1 Deskripsi Mengenai Struktur Asset ... 67

4.2.2 Deskripsi Mengenai Kepemilikan Manajerial ... 69

4.2.3 Deskripsi Mengenai Kepemilikan Institusional ... 71

4.2.4 Deskripsi Mengenai Earning Volatility... 72

4.2.5 Deskripsi Mengenai Kebijakan Hutang... 74

4.3 Uji Kualitas Data ... 75

4.4 Analisis Regresi Linier Berganda... 77

4.4.1 Hasil Pengujian Normalitas ... 77

4.4.4 Teknik Analisis ... 85

4.4.4.1 Hasil Uji F... 85

4.4.4.2 Hasil Uji t ... 87

4.5 Analisis Hasil Penelitian ... 90

4.6 Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu ... 94

4.7 Keterbatasan Penelitian ... 97

4.8 Implikasi Penelitian ... 98

BAB V : KESIMPULAN DAN SARAN ... 99

5.1 Kesimpulan ... 99

5.2 Saran ... 100

DAFTAR PUSTAKA LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

Indonesia tahun 2008-2010 ... 3

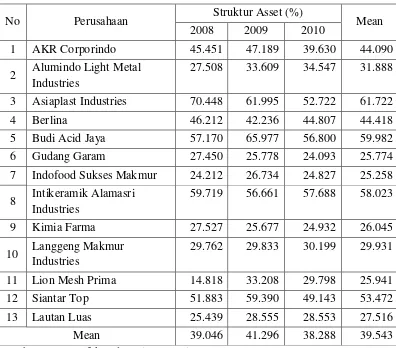

Tabel 4.1 Data Struktur Aset Perusahaan Manufaktur Di Bursa Efek Indonesia tahun 2008-2010 ... 68

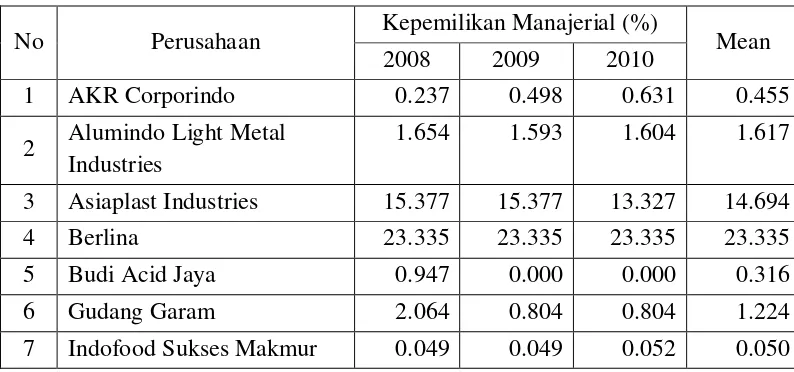

Tabel 4.2 Data Kepemilikan Manajerial Perusahaan Manufaktur Di Bursa Efek Indonesia tahun 2008-2010 ... 69

Tabel 4.3 Data Kepemilikan Institusional Perusahaan Manufaktur Di Bursa Efek Indonesia tahun 2008-2010 ... 71

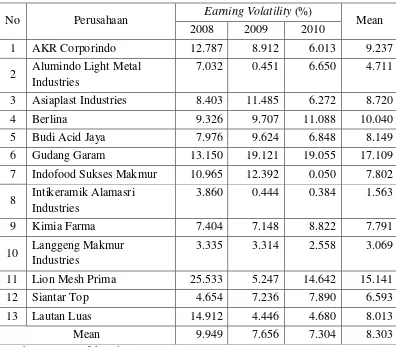

Tabel 4.4 Data Earning Volatility Perusahaan Manufaktur Di Bursa Efek Indonesia tahun 2008-2010 ... 73

Tabel 4.5 Data Kebijakan Hutang Perusahaan Manufaktur Di Bursa Efek Indonesia tahun 2008-2010 ... 74

Tabel 4.6 Hasil Uji Outlier ... 76

Tabel 4.7 Hasil Uji Normalitas ... 78

Tabel 4.8 Hasil Uji Multikolinieritas ... 79

Tabel 4.9 Hasil Uji Korelasi Antar variabel ... 80

Tabel 4.10 Hasil Uji Heteroskedastisitas ... 81

Tabel 4.11 Hasil Uji Autokorelasi ... 82

Tabel 4.12 Hasil Estimasi Koefisien Regresi ... 83

Tabel 4.13 Hasil Uji F ... 86

Tabel 4.14 Hasil R Square... 86

Gambar 2. Kurva Durbin Watson ... 52

Hak Cipta © milik UPN "Veteran" Jatim :

Lampiran 2 Analisis Deskriptif Lampiran 3 Uji Kualitas Data

Lampiran 4 Nilai Korelasi Antar Variabel

Oleh:

Dimas Per mono 0813010074

ABSTRAK

Salah satu alternatif bagi perusahaan dalam memenuhi dana untuk mengelola dan menjalankan kegiatan perusahaan adalah dengan menerbitkan hutang. Pendanaan dengan hutang oleh perusahaan memiliki kelemahan, karena hutang yang lebih tinggi dari aktiva akan meningkatkan risiko perusahaan. Jika pendanaan diperoleh melalui hutang berarti rasio hutang terhadap equity akan meningkat sehingga akan meningkatkan risiko finansial. Penelitian ini membahas tentang pengaruh struktur aset, kepemilikan manajerial, kepemilikan institusional, dan earning volatility yang dikaitkan dengan kebijakan hutang perusahaan, khususnya pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder laporan keuangan tahunan perusahaan yang dimuat dalam Indonesian Capital Market Directory dan data-data di BEI pada tahun 2008 sampai 2010. Teknik analisis data-data yang digunakan adalah teknik analisis kuantitatif dengan metode analisis regresi berganda.

Hasil penelitian menunjukkan bahwa tidak terdapat pengaruh struktur aset, kepemilikan manajerial, dan earning volatilityterhadap kebijakan hutang perusahaan. Selain itu, juga dapat disimpulkan bahwa perubahan kebijakan hutang pada perusahaan manufaktur di Bursa Efek Indonesia periode 2008-2010 mampu dijelaskan secara bersama-sama oleh perubahan struktur aset, kepemilikan manajerial, dan earning volatility sebesar 1%, sedangkan sisanya 99% dijelaskan oleh faktor lain yang tidak diteliti.

Kata kunci: Str uktur Aset, Kepemilikan Manajerial, Kepemilikan Institusional, Earning Volatility, Kebijakan Hutang

Hak Cipta © milik UPN "Veteran" Jatim :

1.1Latar belakang masalah

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau pemegang saham. Namun, seringkali pihak manajemen atau manajer perusahaan mempunyai tujuan lain yang bertentangan dengan tujuan utama tersebut, sehingga timbul konflik kepentingan antara manajer dan pemegang saham. Manajer diberikan kepercayaan oleh para pemegang saham untuk mengelola dan menjalankan kegiatan perusahaan. Dalam usahanya untuk mengelola dan menjalankan kegiatan perusahaan, manajer memerlukan dana untuk kegiatan ekspansi bisnisnya. Salah satu alternatif bagi perusahaan dalam memenuhi dana tersebut adalah dengan menerbitkan hutang. Disisi lain kebijakan hutang ini rentan terhadap konflik antara pemegang saham, manajemen dengan kreditur (bondholder).

obligasi yang belum jatuh tempo. Sebaliknya jika proyek berisiko tinggi tersebut memberikan hasil yang bagus, kompensasi yang diterima kreditur (berupa bunga) tidak ikut naik (Nisa Fidyati, 2003).

Teknologi merupakan salah satu penyebab utama terjadinya globalisasi pasar. Globalisasi pasar dapat bermuara pada masalah peluang dan tantangan berdasarkan kekuatan dan kelemahan yang dimiliki oleh masing-masing industri dalam menghadapi semakin ketatnya persaingan. Hanya perusahaan yang memiliki operasi global yang dapat terus-menerus memiliki peluang mempertahankan dan mempertinggi tingkat pertumbuhannya. Dalam menghadapi kondisi perekonomian seperti ini, banyak perusahaan baik yang berskala besar atau kecil, yang bersifat profit motive maupun nonprofit motive akan menaruh perhatian pada masalah manajemen pendanaan disamping masalah lain seperti produksi, marketing, personalia dalam usaha mencapai tujuan perusahaan.

struktur financial. Teori struktur financial mengarah pada keseimbangan antara hutang dan aset perusahaan, berapa besar dari aset yang dimiliki perusahaan tersebut dibiayai dengan hutang.

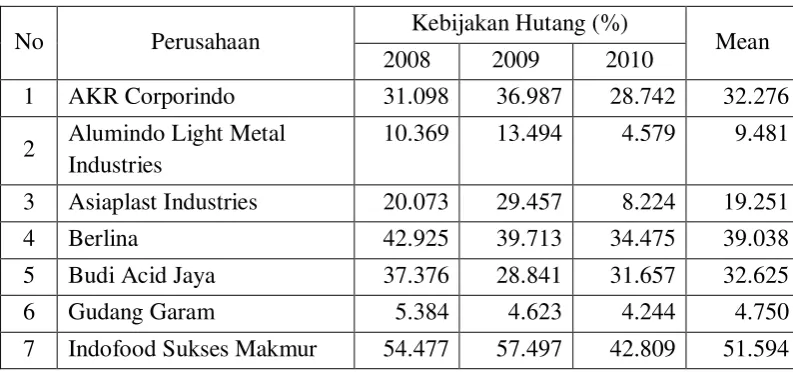

Pendanaan dengan hutang oleh perusahaan memiliki kelemahan, karena hutang yang lebih tinggi dari aktiva akan meningkatkan risiko perusahaan. PT. Siantar Top, Tbk, misalnya, perusahaan ini menurut data yang diperoleh, pada tahun 2008 memiliki kebijakan hutang 10.320, pada tahun 2009 dan 2010 mengalami penurunan berturut-turut, yaitu 7.798 dan 6.583. PT. Budi Acid Jaya Tbk tahun 2008 37.376, pada tahun 2009 dan 2010 mengalami penurunan berturut-turut yaitu 28.841 dan 31.657.

Berikut ini ditampilkan kebijakan hutang yang dimiliki oleh perusahaan yang diteliti

Tabel 1.1

Data Kebijakan Hutang Perusahaan Manufaktur di BEI Tahun 2008-2010

No Perusahaan Kebijakan Hutang (%) Mean

2008 2009 2010

1 AKR Corporindo 31.098 36.987 6.583 8.234

2 Alumindo Light Metal Industries 10.369 13.494 4.579 9.481 3 Asiaplast Industries 20.073 29.457 8.224 19.251

4 Berlina 42.925 39.713 31.657 32.625

5 Budi Acid Jaya 37.376 28.841 34.475 39.038

6 Gudang Garam 5.384 4.623 4.244 4.924

7 Indofood Sukses Makmur 54.477 57.497 28.742 32.276 8 Intikeramik Alamasri Industries 17.768 18.316 22.315 19.466

9 Kimia Farma 4.825 5.655 6.184 5.555

10 Langgeng Makmur Industries 12.595 11.193 17.258 17.263

11 Lion Mesh Prima 12.641 21.889 8.089 10.626

12 Siantar Top 10.320 7.798 42.809 51.594

13 Lautan Luas 45.254 51.362 52.546 49.721

Berdasarkan Tabel diketahui kebijakan hutang dari 13 perusahaan sampel pada tahun 2008-2010 selama tiga tahun berbeda-beda ada yang mengalami kenaikan dan ada yang mengalami penurunan, hal ini dikarenakan manajemen masing-masing perusahaan menerapkan kebijakan yang berbeda-beda dalam pemenuhan kebutuhan dananya. Pada periode 2008 hingga 2010, perusahaan yang memiliki rata-rata kebijakan hutang tertinggi adalah PT. Indofood Sukses Makmur yaitu sebesar 51.594%, sedangkan perusahaan yang memiliki rata-rata kebijakan hutang terendah adalah PT. Gudang Garam yaitu sebesar 4.924%. Hasil deskriptif di atas menunjukkan bahwa PT. PT. Indofood Sukses Makmur merupakan perusahaan yang mempergunakan utang jangka panjang guna pembiayaan tetapnya terbesar selama periode 2008-2010, sedangkan PT. Gudang Garam merupakan perusahaan yang mempergunakan utang jangka panjang guna pembiayaan tetapnya terkecil selama periode 2008-2010.

Dalam penelitian ini digunakan beberapa diantaranya managerial ownership, institusional ownership, asset structure dan earning volatility didasarkan kepada alasan bahwa keempat variabel tersebut merupakan faktor penting yang mempengaruhi debt ratio.

struktur aktivanya tidak fleksibel. Earning volatility yang semakin tinggi akan menaikkaan biaya kebangkrutan yang tidak lain merupakan biaya keagenan

1.2 Perumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka dapat diambil suatu perumusan masalah yaitu:

- Apakah terdapat pengaruh asset structure ,managerial ownership, institusional ownership, dan earning volatility terhadap kebijakan hutang ?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan permasalahan yang telah dikemukakan maka tujuan yang hendak di capai sehubungan dengan penelitian ini adalah : 1. Untuk menganalisis pengaruh asset structure, managerial ownership,

institusional ownership, dan earning volatility terhadap kebijakan hutang. 2. Untuk menganalisis seberapa besar faktor – faktor diatas berpengaruh terhadap

hutang perusahaan.

1.4 Manfaat penelitian

Manfaat dari penelitian ini adalah sebagai berikut : a. Bagi Peneliti

Untuk mengembangkan dan memperdalam pengetahuan mengenai masalah pendanaan.

b. Bagi Universitas

pengembangan lebih lanjut bagi rekan – rekan yang ingin mengadakan penelitian dalam bidang yang berkaitan di masa yang akan datang.

c. Bagi Investor

Diharapkan dapat menggunakan hasil penelitian ini sebagai salah satu bahan pertimbangan dalam melakukan investasi, khususnya pada pemilihan perusahaan setelah mengetahui perilaku manajemen dalam perusahaan tersebut.

d. Bagi Perusahaan

2.1 Penelitian Terdahulu

Penelitian yang dilakukan oleh peneliti ini mengacu pada empat penelitian terdahulu yang berhubungan dengan kebijakan hutang, penelitian-penelitian tersebut yaitu :

1. Wahidahwati (2002) meneliti tentang pengaruh kepemilikan manajerial dan kepemilikan institusional pada kebijakan hutang perusahaan, sebuah perspektif theory agency. Permasalahan yang diangkat adalah apakah managerial ownership dan institusional ownership (termasuk variabel control) baik secara simultan maupun parsial mempunyai pengaruh signifikan terhadap kebijakan hutang perusahaan. Teknik analisis data dalam penelitian ini menggunakan model persamaan regresi berganda dengan dua variabel independen, satu variabel dependen dan lima variabel kontrol. Variabel independen yang digunakan adalah managerial ownership dan institusional ownership sedangkan variabel dependen yangdigunakan adalah kebijakan hutang dan untuk variabel kontrol adalah dividen payment, size frim, aset structure, earning volatility dan stock volatility.

Adapun persamaan dan perbedaan antara penelti terdahulu dan penelitian yang dilakukan sekarang yaitu:

Persamaan: 1. Sama-sama menggunakan variabel kepemilikan manajerial, kepemilikan institusional dan variabel kontrol (asset structure dan earning volatility).

2. keduanya sama-sama menggunakan teknik analisis regresi berganda.

Perbedaaan: 1. Variabel yang digunakan dalam penelitian sebelumnya adalah kepemilikan manajerial, kepemilikan institusional, struktur aset, ukuran perusahaan, deviden payment, earning volatility, dan stock volatility. Sedangkan dalam penelitian sekarang menggunakan variabel struktur aset, kepemilikan manajerial, kepemilikan institusional, dan earning volatility.

2. Pada penelitian sebelumnya periode yang digunakan tahun 1995 dan 1996, sedangkan pada penelitian sekarang menggunakan periode 2008 hingga 2010.

Kesimpulan

aset dan firm size mempunyai pengaruh yang signifikan dan berhubungan positif terhadap kebijakan hutang.

2. Nisa Fidyati (2003) meneliti tentang faktor-faktor yang mempengaruhi kebijakan hutang perusahaan. Permasalahan yang diangkat adalah apakah terdapat pengaruh yang signifikan antara rasio aktiva tetap, ukuran perusahaan, risiko sistematis dan kesempatan pertumbuhan baik secara simultan maupun parsial terhadap variabel dependen kebijakan hutang. Teknik analisis dalam penelitian ini menggunakan metode regresi linier berganda dengan empat variabel independen dan satu variabel dependen. Variabel independen yang digunakan adalah rasio aktiva tetap, ukuran perusahaan, kesempatan bertumbuh dan risiko sistematis sedangkan variabel dependen yang digunakan adalah kebijakan hutang.

Adapun persamaan dan perbedaan penelitian terdahulu dengan penelitian yang dilakukan sekarang adalah :

Persamaan; 1. Sama-sama menggunakan variabel rasio aktiva tetap.

2. keduanya sama-sama mengguanakan teknik analisis regresi berganda.

aktiva tetap, kepemilikan manajerial, dan kepemilikan institusional.

3. Periode yang digunakan pada penelitian sebelumnya adalah tahun 1995-1996, sedangkan pada penelitian sekarang menggunakan periode tahun 2008-2010

Kesimpulan

Kesimpulan dari hasil penelitian ini menunjukkan bahwa secara simultan variabel-variabel independen mempunyai pengaruh yang signifikan terhadap kebijakan hutang perusahaan.Namun, secara parsial hanya variabel rasio aktiva tetap dan ukuran perusahaan yang memiliki pengaruh signifikan dan berhubungan positif terhadap kebijakan hutang. Variabel kesempatan bertumbuh memiliki pengaruh signifikan dan berhubungan positif terhadap kebijakan hutang. Membuktikan bahwa perusahaan yang memiliki tingkat pertumbuhan yang tinggi akan membutuhkan hutang besar pula.

dengan lima variabel antara lain kepemilikan manajerial, kepemilikan institusional, risiko, kebijakan hutang dan kebijakan deviden.

Adapun persamaan dan perbedaan antara penelitian terdahulu dengan penelitian yang dilakukan sekarang yaitu :

Persamaan : Sama-sama menggunakan variabel kepemilikan manjerial, kepemilikan institusional dan kebijakan hutang.

Perbedaan : 1. Variabel yang digunakan dalam penelitian sebelumnya adalah kebijakan deviden, kepemilikan manajerial, kepemilikan institusional, kebijakan hutang dan risiko, sedangkan dalam penelitian ini variabel yang digunakan adalah struktur aset, kepemilikan manajerial, kepemilikan institusional dan earning volatility

2. Periode yang digunakan pada penelitian sebelumnya adalah tahun 1998 sampai 2001, sedangkan pada penelitian sekarang menggunakan periode tahun 2008 sampai 2010. 3. Pada penelitian sebelumnya menggunakan model

persamaan simultan (2SLS) atau (3SLS), sedangkan pada penelitian sekarang menggunakan teknik analisis regresi linier berganda.

Kesimpulan

tinggi) manajer memilih proyek yang berisiko tinggi dengan tujuan mendapat return tinggi. Variabel kepemilikan manajerial mempunyai hubungan positif dan signifikan terhadap kebijakan hutang, kepemilikan institusional mempunyai hubungan positif dan tidak signifikan terhadap kebijakan hutang 4. Yuli Soesetio (2008) meneliti tentang kepemilikan manajerial dan institusional,

kebijakan deviden, ukuran perusahaan, struktur aktiva dan profitabilitas terhadap kebijakan hutang. Permasalahan yang diangkat adalah apakah terdapat pengaruh yang signifikan antara kepemilikan manajerial dan institusional, kebijakan deviden, ukuran perusahaan, struktur aktiva dan profitabilitas terhadap kebijakan hutang. Teknik analisis data dalam penelitian ini menggunakan model regresi linier berganda dengan dua variabel independen, satu variabel dependen dan tiga variabel kontrol. Variabel independen yang digunakan adalah kepemilikan manajerial dan kepemilikan institusional sedangkan variabel dependen yang digunakan adalah kebijakan hutang, dan untuk variabel kontrol adalah deviden payment, size firm, profitabilitas,dan asset structure.

Adapun persamaan dan perbedaan antara penelitian terdahulu dengan penelitian yang dilakukan sekarang yaitu :

Persamaan: 1. Sama-sama menggunakan variabel kepemilikan manajerial, kepemilikan institusional dan variabel kontrol (struktur aset).

Perbedaan: 1. Variabel yang digunakan dalam penelitian sebelumnya adalah kepemilikan manajerial, kepemilikan institusional, struktur aset, ukuran perusahaan, struktur aktiva dan profitabilitas. Sedangkan dalam penelitian sekarang menggunakan variabel struktur aset, ukuran perusahaan, kepemilikan manajerial, kepemilikan institusional, dan earning volatility.

2. Pada penelitian sebelumnya periode yang digunakan tahun 2004 hingga 2006 sedangkan pada penelitian sekarang menggunakan periode 2008 hingga 2010.

Kesimpulan

kebijakan hutang. Semakin tinggi rasio profitabilitas akan terjadi penurunan rasio hutang.

2.2 Landasan Teori

Dalam sub bab ini akan dijelaskan teori-teori yang menjadi pedoman bagi penelitian yang dilakukan sekarang.

2.2.1 Pengertian Hutang

Menurut Riyanto ( 2001 : 227 ), pengertian hutang adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja didalam perusahaan, yang pada saatnya harus dibayar kembali.

Menurut Sofyan Syafri Harahap ( 2002 : 71 ), pengertian hutang adalah kewajiban–kewajiban ekonomis dari perusahaan yang diakui dan dinilai sesuai dengan prinsip – prinsip akuntansi yang lazim diterima. Hutang disini termasuk juga saldo kredit yang ditunda yang bukan merupakan utang atau kewajiban.

Menurut Kieso dkk ( 2002 : 179 ), pengertian hutang adalah kemungkinan pengorbanan masa depan atas manfaat ekonomi yang muncul dari kewajiban saat ini entitas tertentu untuk menstransfer aktiva atau menyediakan jasa kepada entitas lainnya di masa depan sebagai hasil dari transaksi atau kewajiban dari masa lalu.

Teori yang melandasi pendanaan melalui hutang adalah teori struktur modal yang disebut pecking order theory (Myer and Majluf, 1984), teori ini mendasarkan diri atas informasi asimetrik (asymmetric information) suatu istilah yang menunjukkan bahwa manajemen mempunyai informasi yang lebih banyaktentang prospek, risiko, dan nilai perusahaan dari pada pemodal publik. Manajemen mempunyai informasi yang lebih banyak dari pemodal karena merekalah yang mengambil keputusan–keputusan keuangan, yang menyusun berbagai rencana perusahaan dan sebagainya.

2.2.2 J enis – J enis Hutang ( kewajiban )

Menurut Riyanto ( 2001 : 227-239), hutang ( kewajiban ) dibagi menjadi tiga golongan, yaitu:

A. Hutang Jangka Pendek ( Short-term debt )

Hutang jangka pendek ( short-term debt ) merupakan hutang yang jangka waktunya pendek, yaitu kurang dari satu tahun. Adapun jenis – jenis hutang jangka pendek, yaitu:

1. Kredit Rekening Koran

2. Kredit dari penjual

Kredit dari penjual merupakan kredit perniagaan dan kredit ini terjadi apabila penjualan produk dilakukan dengan kredit.

3. Kredit dari pembeli

Kredit dari pembeli adalah kredit yang diberikan oleh perusahaan sebagai pembeli kepada pemasok ( supplier ) dari bahan mentahnya atau barang-barang lainnya.

4. Kredit wesel

Kredit wesel terjadi apabila suatu perusahaan mengeluarkan “ surat pengakuan hutang “ yang berisikan kesanggupan untuk membayar sejumlah uang tertentu dan pada saat tertentu surat promes ( notes payable), dan setelah ditanda-tangani surat tersebut dapat dijual atau diuangkan pada bank.

B. Hutang Jangka Menengah ( intermediate-Term Debt )

Hutang jangka menengah adalah hutang yang jangka waktunya antara 1 sampai 10 tahun. Adapun jenis dari hutang menengah, yaitu:

1. Term Loan

2. Leasing

Leasing merupakan persetujuan atas dasar kontrak dimana pemilik dari aktiva ( leasor ) menginginkan pihak lain ( lessee ) untuk menggunakan jasa dari aktiva tersebut selama periode tertentu. Hak milik atas aktiva tersebut tetap pada “ Lessor”.

C. Jangka Panjang ( long-Term Debt)

Hutang jangka panjang merupakan hutang yang jangka waktunya lebih dari 10 tahun. Adapun jenis dari hutang jangka panjang adalah :

1. Obligasi (Bonds)

Menurut Siamat (1995:387), pengertian obligasi yaitu bukti hutang dari emiten yang dijamin oleh penanggung yang menanggung janji pembayaran bunga atau janji lainnya serta pelunasan pokok pinjaman yang dilakukan pada tanggal jatuh tempo.

Pada surat tersebut tercantum nilai nominal dan biaya yang akan dibayarkan, serta jangka waktu pembayaran kembali hutang tersebut. Surat berharga ini diperjual-belikan ke masyarakat luas dan harga pasar yang terbentuk bisa berubah-ubah sesuai tingkat bunga yang berlaku dimasyarakat. Apabila tingkat suku bunga diperkirakan naik maka harga obligasi tersebut akan turun. Dan apabila tingkat bunga diperkirakan turun maka harga obligasi akan naik.

- Debenture, adalah obligasi yang tidak dijamin. Biasanyaditerbitkan oleh perusahaan yang terkenal kuat posisi keuangannya.

- Subordinate Debenture, adalah obligasi tanpa jaminan yang diterbitkan sesudah debenture. Posisi klaim jika terjadi likuidasi berada dibawah posisi debenture.

- Convertible Bonds, bentuk obligasi dimana perusahaan berkewajiban membayar bunga apabila perusahaan mendapatkan keuntungan. Bunga ini bersifat kumulatif, biasanya tidak lebih dari satu tahun.

- Income Bonds, adalah obligasi yang membayar bunga hanya jika ada dana untuk membayar.

- Mortage Bonds, adalah obligasi yang dijamin dengan aktiva riil perusahaan penerbitnya.

2. Hipotek

Hipotek adalah bentuk hutang jangka panjang yang dijamin dengan aktiva tidak bergerak (tanah, bangunan). Dalam hipotek disebutkan secara jelas aktiva apa yang akan di pakai sebagai jaminannya. Dalam peristiwa likuidasi maka aktiva-aktiva tersebut dibayarkan terlebih dahulu kepada pemilik hutang-hutang hipotek ini.Jadi aktiva yang dijaminkan dijual dan hasil penjualannya dibayarkan terlebih dahulu kepada pihak yang memberikan hipotek tersebut. (Riyanto, 2001:239).

- Pendapatan yang ditangguhkan, yang meliputi jumlah uang atau aktiva lain yang diperoleh tetapi belum diakui sebagai pendapatan untuk periode yang bersangkutan. Seperti: pendapatan sewa jangka panjang yang diterima dimuka

- Uang jaminan jangka panjang yang diterima langganan. - Hutang pada direksi atau perusahaan afiliasi.

2.2.3 Faktor-faktor yang Mempengar uhi Keputusan PemberianHutang Ketika sebuah perusahaan mengajukan permohonan hutang, maka perusahaan harus menyajikan rencana keuangan secara rinci, termasuk mengenai proyeksi khusus akan pendapatan dan pengeluaran di masa mendatang.

Menurut Jeff Madura, (2001 : 225) dalam keputusan pemberian pinjaman, pemilik dana akan mempertimbangkan beberapa faktor, antara lain :

- Rencana penggunaan pinjaman perusahaan. - Kondisi keuangan bisnis perusahaan.

- Peramalan tentang industri atau lingkungan disekitar bisnis perusahaan. - Adanya jaminan dari perusahaan yang dapat digunakan untuk

mengembalikan pinjaman.

2.2.4 Struktur Aset

pihak menurut sumbernya atau asalnya disebut modal pasif yang terletak disebelah kredit.

Jumlah kekayaan yang dimiliki oleh perusahaan dapat dijadikan jaminan perusahaan. Perusahaan yang memiliki struktur kekayaan yang lebih fleksibel akan cenderung menggunakan hutang lebih besar daripada perusahaan yang memiliki struktur kekayaan yang tidak fleksibel, karena investor akan selalu memberikan pinjaman bila ada jaminan. Seperti dijelaskan oleh Bringham dan Gapenski bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mendapatkan hutang dari pada perusahaan yang tidak memiliki jaminan terhadap hutang (Wahidahwati, 2002:5).

Pembagian Modal Aktif

Menurut Riyanto (1995 : 19) modal aktif atau kekayaan suatu perusahaan dapat dibedakan menjadi dua berdasarkan cara dan lamanya perputaran, yaitu:

1. Aktiva lancar

Aktiva lancar adalah aktiva yang habis dalam satu kali berputar dalam proses produksi, dan proses perputarannya adalah dalam jangka waktu pendek (umumnya kurang dari satu tahun). Dengan kata lain aktiva lancar adalah aktiva yang dapat diuangkan dalam waktu yang pendek.

2. Aktiva Tetap

lamanya perputaran, aktiva tetap adalah aktiva yang mengalami proses perputaran dalam jangka waktu yang panjang (lebih dari satu tahun).

Pembagian Modal Pasif

Menurut Riyanto (1995 : 21) modal aktif dapat dibedakan menjadi dua berdasarkan asalnya, yaitu :

1. Modal Sendiri atau Modal Badan Usaha

Merupakan modal yang berasal dari perusahaan itu sendiri atau berasal dari pengambil bagian, peserta atau pemilik perusahaan dan yang tertanam didalam perusahaan untuk waktu yang tidak tertentu lamanya.Modal inilah yang menjadi tanggungan terhadap keseluruhan risiko perusahaan dan secara yuridis modal inilah yang merupakan jaminan bagi para kreditur.

Modal sendiri di dalam suatu perusahaan yang berbentuk perseroan terbatas, terdiri dari :

a) Modal Saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu perseroan terbatas. Bagi perusahaan yang bersangkutan yang diterima dari hasil penjualan sahamnya “akan tetap tertanam” didalam perusahaan tersebut selama hidunya, meskipun bagi pemegang saham sendiri itu bukan merupakan penanaman yang permanen, karena setiap pemegang saham dapat menjual sahamnya.

- Saham Biasa

a. Deviden dibayarkan sepanjang perusahaan memperoleh laba. b. Memiliki hak suara.

c. Hak memperoleh pembagian kekayaan perusahaan apabila bangkrut dilakukan setelah semua kewajiaban perusahaan dilunasi. - Saham Preferen

a. Memiliki hak paling dahulu memperoleh deviden. b. Tidak memiliki hak suara.

c. Dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan pengurus.

d. Memiliki hak pembayaran maksimum sebesar nilai nominal perusahaan dilikuidasi.

e. Kemungkinan dapat memperoleh tambahan dari pembagian laba perusahaan disamping penghasilan diterima secara tetap.

- Saham Preferen Kumulatif

b) Cadangan

Disini dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lampau atau dari tahun berjalan.

c) Laba Ditahan

Keuntungan yang diperoleh suatu perusahaan dapat sebagian dibayar sebagai deviden dan sebagian ditahan oleh perusahaan. Adanya keuntungan akan memperbesar modal sendiri. Sebaliknya adanya kerugian akan memperkecil modal sendiri. Dengan kata lain saldo laba akan memperbesar modal sendiri dan saldo kerugian akan memperkecil modal sendiri.

2. Modal Asing atau Modal Kreditur

Merupakan modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja didalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan “hutang” yang pada saatnya harus dibayarkan kembali.

2.2.5 Kepemilikan Manajerial

Dalam konteks ini manajer cenderung untuk menggunakan kelebihan keuntungan untuk konsumsi perilaku opportunistik yang lain. Mereka menerima manfaat penuh tapi tidak menannggung risiko ataupun biaya yang oleh Wahidahwati (2002) disebut agency cost of equity.

Pecking order theory (Myers) dalam Made Sudarma (2006) informasi asimetri suatu kondisi dimana manajemen tahu lebih banyak tentang kondisi perusahaan dibandingkan dengan investor di pasar modal. Oleh sebab itu, urutan pendanaan perusahaan diatur sebagai berikut :pertama laba ditahan dan depresiasi, kedua dari hutang dan terakhir dari penerbitan saham baru atau right issue. Pada pasar modal yang sudah maju, penerbitan saham baru adalah sesuatu yang tabu atau menjadi alternatif pendanaan urutan terakhir, karena dalam kondisi asimetri penerbitan saham baru direspon negatif oleh investor karena merupakan kabar buruk bagi investor (bad signaling) sehingga harga saham anjlok dan nilai saham turun.

Teori modifikasi pecking order yang dikemukakan oleh Myers dan Majluf (1984) adalah sebagai berikut :

a. Kebijakan deviden merupakan kebijakan yang sulit. Manajer berusaha membagikan deviden dalam jumlah yang konstan dan tidak akan menaikkan ataupun menurunkan jumlah tersebut walaupun laba perusahaan berfluktuasi. b. Perusahaan lebih menyukai pembelanjaan internal (laba ditahan dan

penyusutan) daripada pembelanjaan eksternal.

d. Apabila perusahaan membutuhkan dana dari luar maka akan dilakukan pemilihan surat berharga berdasarkan pecking order. Prioritas utama adalah hutang yang aman (safe debt), kemudian prioritas berikutnya secara berurutan adalah hutang yang berisiko, convertible securities, saham preferen dan sebagai prioritas terakhir adalah saham biasa.

Jadi, pecking order theory menyatakan bahwa dalam memenuhi kebutuhan dana, perusahaan lebih menyukai pembelanjaan internal daripada pembelanjaan eksternal. Apabila pemenuhan kebutuhan dana internal tidak mencukupi maka perusahaan akan memprioritaskan penggunaan hutang, baru kemudian penerbitan saham.

Kepemilikan manajerial merupakan pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris). Menurut Schroeder et al dalam Fitri Ismiyati dan Mahmuh M. Hanafi kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Pendekatan keagenan menganggap struktur kepemilikan manajerial sebagai suatu instrument atau alat untuk mengurangi konflik keagenan diantara berbagai klaim (claim holder) dalam perusahaan.Pendekatan ketidakseimbangan informasi antara insider dan outsider melalui pengungkapan informasi laporan keuangan di pasar modal.

kepemilikan institusional (Wahidahwati, 2002).Kepemilikan manajerial merupakan kepemilikan perusahaan oleh pihak yang ikut serta dan aktif dalam mengelola dan menjalankan perusahaan (komisaris dan manajer).

Menurut Agus Sartono (2001:12) terdapat beberapa mekanisme yang dapat memotivasi manajer agar bertindak yang terbaik bagi kepentingan pemegang saham seperti ancaman kehilangan pekerjaan, ancaman pembelian oleh pihak lain atau takeover dan kompensasi atau insentif. Dalam usaha meminimumkan agency problem atau konflik antar kelompok dalam perusahaan maka diperlukan biaya (agency cost). Adapun biaya-biaya tersebut tercemin dalam empat alternatif antara lain :

1. Pengeluaran untuk monitoring seperti halnya biaya untuk pemeriksaan akuntansi dan prosedur pengendalian intern.

2. Pengeluaran insentif sebagai kompensasi untuk manjemen atas prestasi yang konsisten, memaksimumkan nilai perusahaan. Bentuk insentif yang umum adalah stock option (pemberian hak kepada manajemen untuk membeli saham perusahaan dimasa yang akan datang dengan harga yang telah ditentukan), performance share (pemberian saham kepada manajemen atas pencapaian tujuan) dan cash bonus (bonus kas yang dikaitkan dengan pencapaian tujuan tertentu).

4. Golden Parachutes dan poison pill dapat dipergunakan pula untuk mengurangi konflik antara manajemen dan pemegang saham. Golden Parachutes adalah suatu kontrak antara manajemen dan pemegang saham yang menjamin bahwa manajemen akan mendapat kompensasi sejumlah tertentu apabila perusahaan dibeli perusahaan lain. Sedangkan poison pill adalah usaha pemegang saham untuk menjaga agar perusahaan tidak diambil alih oleh pihak lain. Usaha ini dapat dilakukan dengan mengeluarkan hak penjualan saham pada harga tertentu.

2.2.6 Kepemilikan Institusional

mempunyai return yang tinggi baik dalam bentuk dividen yield maupun capital gain. Crutchley Jensen, Jahera dan Reymon (1999) dalam Fitri Ismiyati dan mahmuh M. Hanafi (2003).

Kepemilikan institusional dan kepemilikan manajerial dapat mempengaruhi keputusan pencairan dana apakah melalui right issue atau penerbitan hutang. Penerbitan saham menyebabkan prosentase kepemilikan pemegang saham lama akan terdilusi karena bertambahnya lembar saham sehingga laba perlembar saham akan turun. Untuk menghindari hal itu, alternatif yang sesuai yaitu dengan pendanaan melalui hutang, karena akan ada penghematan pajak dari beban bunga hutang sehingga laba perlembar saham naik dan nilai perusahaan akan meningkat. Namun, disisi lain penggunaan hutang dibatasi oleh Financial distress dan risiko kebangkrutan (Mogdilini dan Miller, 1963) dalam (Sudarma, 2006).

Konflik kepentingan antara manajer dan pemegang saham dapat diminimumkan dengan mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan yang terkait. Namun, dengan munculnya mekanisme pengawasan tersebut akan menimbulkan biaya yang disebut agency cost. Adapun beberapa alternatif untuk mengurangi agency cost oleh manajemen yaitu :

1. Dengan meningkatkan kepemilikan saham perusahaan oleh manajemen sehingga manajer merasakan langsung manfaat dari keputusan yang diambil. 2. Meningkatkan dividen payout ratio dengan demikian tidak tersedia cukup

3. Meningkatkan pendanaan dengan hutang. Peningkatan hutang akan menurunkan excess cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan.

4. Institusional investor sebagai monitoring agen yang akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

2.2.7 Earning Volatility

Earning volatility mencerminkan tingkat hasil (rate of return) dari total investasi perusahaan sebelum dipotong pajak dan bunga pinjaman. Earning volatility ini sangat bermanfaat untuk mengukur efektivitas operasional manajemen perusahaan tersebut dan menjadi salah satu pertimbangan bagi pihak investor untuk memberikan hutang pada perusahaan tersebut, karena perusahaan yang mempunyai kesempatan yang lebih baik untuk mengadakan pinjaman atau penarikan modal asing dibandingkan dengan perusahaan yang mempunyai earningyang tidak stabil.

Perusahaan yang menderita kerugian terus-menerus atau dalam jumlah yang sangat besar akan menempatkan perusahaan dalam kesukaran finansial, sehingga perusahaan tidak dapat membayar beban bunganya, membayar utang-utangnya yang telah sampai jatuh tempo yang semuanya ini akan merugikan para kreditor.

Menurut riyanto (1995:35) kemampuan perusahaan untuk menghasilkan laba selama periode tertentu disebut rentabilitas.Cara untuk menilai rentabilitas suatu perusahaan adalah bermacam-macam dan tergantung pada laba dan aktiva atau modal mana yang akan dibandingkan. Apakah yang akan diperbandingkan itu laba yang berasa dari operasi atau usaha, atau laba neto sesudah pajak dengan aktiva operasi, atau laba neto sesudah pajak diperbandingkan dengan keseluruhan aktiva ataukah yang akan diperbandingkan itu laba neto sesudah pajak dengan jumlah modal sendiri.

2.2.7.1 Cara Penilaian Rentabilitas

Menurut Riyanto (1995 : 36-44) ada dua cara penilaian rentabilitas perusahaan, yaitu :

a. Rentabilitas Ekonomi

b. Rentabilitas Modal Sendiri

Rentabilitas modal sendiri merupakan perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan laba tersebut dilain pihak.Rentabilitas modal sendiri sering juga dimaksudkan kemampuan suatu perusahaan dengan modal sendiri yang bekerja didalamnya untuk menghasilkan keuntungan.Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan, sedangkan modal yang diperhitungkan hanyalah modal sendiri bekerja di dalam perusahaan.

2.2.7.2 Hubungan Antar a Rasio Hutang Dengan Rentabilitas Modal Sendiri Besarnya rentabilitas modal sendiri selain dipengaruhi oleh rentabilitas ekonomi juga dipengaruhi oleh rasio hutang.Pengaruh rentabilitas ekonomi terhadap rentabilitas modal sendiri selalu positif, yaitu makin besar rentabilitas ekonomi selalu mengakibatkan makin besarnya rentabilitas modal sendiri. Sedangkan pengaruh rasio hutang terhadap rentabilitas modal sendiri :

Menurut Riyanto (1995: 51), yaitu:

2. Berpengaruh negatif, artinya makin besar rasio hutang mengakibatkan kecilnya rentabilitas modal sendiri. Hal ini terjadi jika rentabilitas ekonomi lebih kecil dari pada tingkat bunganya.

3. Tidak mempunyai pengaruh, terjadi apabila rentabilitas ekonomi besarnya sama persis dengan tingkat bunga pinjaman, maka berapapun rasio hutang tidak akan mempengaruhi besarnya rentabilitas modal sendiri.

Menurut Harahap (2003), yaitu :

a. Jika rentabilitas ekonomi lebih besar dari tingkat bunga.Hal ini berarti dalam keadaan rentabilitas ekonomi lebih besar dari tingkat bunga,makin tinggi leverage-nya, sehingga memperbesar tingkat rentabilitas modalsendiri. Sehingga penggunaan hutang pada kondisi ini akan menguntungkan,karena penggunaan hutang dapat menghasilkan pendapatan yang lebih besardari beban bunga yang timbul dari penggunaan hutang itu sendiri. Kondisi iniakan menguntungkan bagi pemegang saham.

c. Jika rentabilitas ekonomi sama dengan tingkat bunga. Pada kondisi ini perubahan financial leverage tidak akan mempengaruhi tingkat rentabilitas modal sendiri. Karena besarnya hasil dari penggunaan hutang sama dengan beban tetap yang ditimbulkan oleh pengunaan hutang tersebut. Dari penjelasan diatas dapat disimpulkan bahwa perusahaan yang menggunakan modal asing yang lebih besar akan memperoleh kenaikan rentabilitas yang lebih besar daripada perusahaan lain yang mempunyai jumlah modal asing yang lebih kecil. Sebaliknya dalam keadaan ekonomi yang memburuk dimana rentabilitas ekonomi perusahaan pada umumnya menurun, perusahaan yang mempunyai modal asing yang lebih besar akan mengalami penurunan rentabilitas ekonomi yang lebih besar pula daripada perusahaan lain yang mempunyai jumlah modal asing yang lebih sedikit. Dalam situasi ekonomi yang lebih baik dimana rentabilitas ekonominya meningkat, besarnya rentabilitas modal sendiri pun meningkat

2.2.8 Hubungan Variabel Independen Terhadap Kebijakan Hutang a. Hubungan struktur aset dengan kebijakan hutang

Jumlah kekayaan yang dimiliki oleh perusahaan dapat dijadikan jaminan perusahaan. Perusahaan yang memiliki struktur kekayaan yang lebih fleksibel akan cenderung menggunakan hutang lebih besar daripada perusahaan yang memiliki struktur kekayaan yang tidak fleksibel, karena investor akan selalu memberikan pinjaman bila ada jaminan. Seperti dijelaskan oleh Bringham dan Gapenski dijelaskan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan terhadap hutang ( wahidawati, 2002).

Dari penjelasan diatas dapat disimpulkan bahwa tindakan perusahaan yang memilih struktur aktiva yang lebih fleksibel akan mudah untuk mendapatkan pinjaman karena investor akan selalu memberikan pinjaman bila ada jaminan atas uang yang dipinjamkannya dari pada perusahaan yang tidak memiliki jaminan terhadap hutang, sehingga perusahaan dapat melakukan kegiatan produksi secara continue.

b. Hubungan kepemilikan manajerial dengan kebijakan hutang

keputusan yang salah (Jensen dan Meckling, 1976) dalam (Wahidahwati, 2002). Wahidahwati (2002) menyatakan bahwa perusahaan dengan managerial ownership besar mempunyai andil besar dalam mengurangi hutang.Hal ini disebabkan karena penggunaan hutang yang tinggi akan meningkatkan risiko kebangkrutan pada perusahaan. Dengan adanya kepemilikan manajerial, maka akan memberikan kesempatan pada manajer untuk lebih berhati-hati dalam menggunakan hutang. Pendanaan dengan hutang juga akan meningkatkan pengawasan pihak debtholder terhadap kemungkinan tindakan ekspropriasi yang dilakukan oleh pihak mayoritas dalam hal ini kepemilikan institusional.

Dari penjelasan tersebut dapat disimpulkan bahwa kepemilikasn manjerial mempunyai pengaruh ke perusahaan yaitu dapat meningkatkan kinerja perusahaan melalui peningkatan perusahaan, sehingga harga saham di pasar bursa mengalami peningkatan dan mempunyai pengaruh pada kebijakan hutang yang diterapkan oleh perusahaan apabila beban bunga yang harus ditanggung perusahaan tinggi. Ini jelas akan menimbulkan kebangkrutan sehingga menurunkan nilai perusahaan.

c. Hubungan kepemilikan institusional dengan kebijakan hutang

yang memiliki informasi internal maka asimetris informasi menjadi kecil sehingga ketergantungan perusahaan terhadap pendanaan hutang menjadi melemah, sehingga konsekuensinya semakin besar kepemilikan institusional maka semakin rendah asimetris informasi dan hutang menjadi kecil.

Perusahaan menggunakan operating dan financial leverage bertujuan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber dananya, dengan demikian akan meningkatkan potensial keuntungan pemegang saham (Agus Sartono, 2001:257). Kepemilikan institusional merupakan kepemilikan perusahaan oleh pihak eksternal yang pasif dalam mengelola dan menjalankan perusahaan, namun hanya memberikan pengawasan terhadap kinerja manajemen dan secara aktif ikut dalam pengambilan keputusan.

Manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya pihak lain karena manajer bertindak untuk kepentingan dirinya dan sudah tidak berdasar pada maksimisasi nilai perusahaan. Oleh karena itu, keberadaan kepemilikan institusional atau investor untuk mengontrol pihak internal terhadap perusahaan sangat diperlukan dimana akan dapat mengurangi biaya keagenan pada perusahaan, serta penggunaan hutang oleh manajer. Dengan adanya kontrol ini menyebabkan manajer menggunakan hutang pada tingkat rendah untuk mengantisipasi kemungkinan terjadi Financial distress dan risiko kebangkrutan sehingga pihak manajemen akan bekerja untuk kemakmuran pemegang saham .

biaya pihak lain karena manajer bertindak untuk kepentingan dirinya dan sudah tidak berdasar pada maksimisasi nilai perusahaan dan monitor yang efektif oleh kepemilikan institusional dapat mengurangi biaya keagenan pada perusahaan.

d. Hubungan earning volatility terhadap kebijakan hutang

Berdasarkan study Bradley dalam Wahidahwati (2002:5) ditemukan bahwa earning volatility memiliki hubungan yang negatif dengan rasio hutang. Hal ini menunjukkan bahwa hubungan yang negatif antara earning volatility atau standar deviasi laba sebelum bunga dan pajak dengan rasio hutang dan earning volatility yang semakin tinggi akan menaikkan biaya kebangkrutan yang tidak lain merupakan biaya keagenan hutang.

Manajerial ownership merupakan faktor terpenting yang mempengaruhi hutang.Hal ini kemungkinan disebabkan oleh masih sejajarnya kepentingan antara manajer dan pemegang saham. Sedangkan hasil dan arah hubungan manajerial ownership dengan hutang sudah sesuai dengan teori dan konsistensi dengan hasil penelitian Moh’d, et al. (1998 ), Jensen et al. ( 1994 ) yang menunjukkan bahwa kepemilikan saham oleh pihak manajemen berhubungan negatif dengan penggunaan hutang.

modal sendiri tidak mencukupi maka dengan mempertimbangkan variable asset struktur dan earning volatility masih memungkinkan perusahaan untuk memenuhi sebagian kebutuhan pendanaannya melalui penggunaan hutang. Dengan adanya keseimbangan tersebut, maka dapat meminimumkan total biaya keagenan dalam perusahaan ( Wahidahwati : JRAI 2002 : 5 )

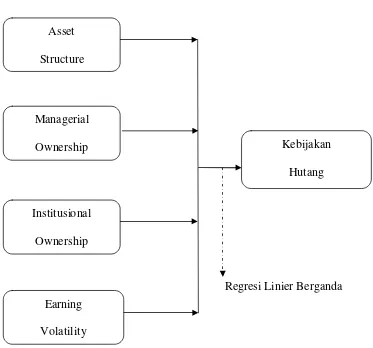

2.3 Diagram Kerangka pikir

Berdasarkan landasan teori dan penelitian terdahulu, maka kerangka pemikiran dalam penelitian ini dapat digambarkan dalam diagram seperti berikut:

Variabel Independen Variabel Dependen

Regresi Linier Berganda

Gambar 1: Kerangka Pemikiran Asset

Structure

Managerial Ownership

Institusional Ownership

Earning Volatility

Dari kerangka pemikiran diatas dapat diketahui bahwa, independen variabel adalah struktur aset, kepemilikan manajerial, kepemilikan institusional, earning volatility yang mempengaruhi dependen variabel yaitu kebijakan hutang pada perusahaan manufaktur.

2.4 Hipotesis Penelitian

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, peneliti terdahulu, landasan teori yang digunakan dan kerangka pemikir maka hipotesis yang diajukan sebagai berikut:

H1 : Struktur aset mempunyai pengaruh positif terhadap kebijakan hutang pada

perusahaan manufaktur.

H2 : Kepemilikan manajerial mempunyai pengaruh positif terhadap kebijakan

hutang pada perusahaan manufaktur.

H3 : Kepemilikan institusional mempunyai pengaruh negatif terhadap kebijakan

hutang pada perusahaan manufaktur.

H4 : Earning volatility mempunyai pengaruh negatif terhadap kebijakan hutang

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau kontrak dengan cara memberikan arti atau menspesifikasi kegiatan apapun dengan memberikan suatu operasional yang diberikan untuk mengukur variabel tersebut ( Nazir,2005:126).

Berdasarkan pada permasalahan penelitian dan pengembangan hipotesis, maka variabel-variabel yang akan diteliti dalam penelitian ini dapat diidentifikasikan dan diukur sebagai berikut :

1. Kebijakan Hutang (Y)

Kebijakan hutang adalah kebijakan yang diambil oleh manajer untuk menggunakan sejumlah hutang dalam komponen struktur modal perusahaan. Hutang merupakan merupakan salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya. Variabel ini dapat diukur dari cerminan rasio hutang perusahaan (debt to equity ratio). Debt to equity ratio merupakan perbandingan antara total hutang dengan total modal sendiri.

Hutang jangka panjang

Kebijakan Hutang = x 100 %

Hutang jangka panjang + Equity

...(Nisa Fidyati,2003)

2. Variabel struktur aset (X1)

Struktur aset merupakan dua komponen aktiva secara garis besar dalam komposisinya yaitu aktiva lancar dan aktiva tetap. Aktiva lancar adalah uang kas dan aktiva-aktiva lain yang dapat direalisasikan menjadi uang kas, dijual atau dikonsumsi dalam suatu periode akuntansi yang normal. Sedangkan aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan. Variabel ini diukur dengan menggunakan hasil bagi antara aktiva tetap terhadap total aktiva. Satuan dari variabel ini adalah prosentase sehingga skala pengukurannya adalah skala rasio.

Fixed Asset

Asset Structure = x 100 % Total Asset

..………(Wahidahwati,2002)

3. Variabel kepemilikan manajerial (X2)

Saham yang dimiliki manajer / komisaris

Kepemilikan Manajerial = x 100%

Total keseluruhan saham

..………(Wahidahwati,2002)

4. Variabel kepemilikan institusional (X3)

Kepemilikan institusional merupakan pemegang saham dari pihak-pihak yang berbentuk institusi seperti bank, perusahaan asuransi, dana pensiun, dan institusi lainnya yang melakukan pengawasan terhadap kinerja manajemen sehingga manajer tidak dapat melakukan perilaku oppurtunistik dalam menjalankan perusahaan. Dalam penelitian ini proksi yang digunakan untuk mengukur kepemilikan institusional yaitu dengan prosentase saham yang dimiliki oleh pihak eksternal atau investor.

Saham yang dimiliki institusi luar

Kepemilikan Institusional = x 100%

Total keseluruhan saham

..………(Wahidahwati,2002)

5. Variabel earning volatility (X4)

Pendapatan operasional bersih

Earning Volatility = x 100%

Total aktiva

..………(Wahidahwati,2002)

3.2 Teknik Penentuan Sampel a. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri-ciri atau karakteristik-karekteristik tertentu yang berbeda dengan kelompok subyek atau obyek yang lain dan kelompok tersebut dikenai generalisasi dari hasil penelitian (sumarsono, 2004:44). Perusahaan yang menjadi populasi dalam penelitian ini adalah data “ Analisis Variabel Struktur Aset, Kepemilikan Manajerial, Kepemilikan Institusional Dan Earning Volatility Yang Mempengaruhi Kebijakan Hutang” pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sebanyak 50 perusahaan yang dipublikasikan pada Indonesia Capital Market Directory, dalam penelitian ini digunakan laporan keuangan tahun 2008 sampai dengan 2010.

b. Sampel

tujuan atau target tertentu (Indriantoro, 2002:124). kriteria-kriteria yang digunakan adalah:

1. Perusahaan manufaktur yang telah mengeluarkan laporan keuangan per 31 Desember yang telah diaudit dan dinyatakan dalam rupiah selama tiga tahun berturut-turut pada periode 2008 sampai 2010 di Bursa Efek Indonesia.

2. Tersedia data tentang prosentase kepemilikan saham oleh direktur, komisaris (managerial ownership) dan instansi luar (institusional ownership).

Berdasarkan kriteria diatas, maka jumlah sampel yang digunakan dalam penelitian ini adalah 13 perusahan manufakturs dari 50 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Berikut ini adalah nama-nama perusahaan yang dijadikan sampel dalam penelitian ini:

1. PT. AKR Corporindo, Tbk

2. PT. Alumindo Light Metal Industries, Tbk 3. PT. Asiaplast Industries, Tbk

4. PT. Berlina, Tbk

5. PT. Budi Acid Jaya, Tbk 6. PT. Gudang Garam, Tbk

7. PT. Indofood Sukses Makmur, Tbk 8. PT. Intikeramik Alamasri Industries, Tbk 9. PT. Kimia Farma, Tbk

12. PT. Lautan Luas, Tbk 13. PT. Siantar Top, Tbk

3.3 Teknik Pengumpulan Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari laporan keuangan. Data sekunder adalah data yang diperoleh dari pihak yang telah mengumpulkan terlebih dahulu dan menerbitkannya (Sekaran, 2006:77).

2. Sumber Data

Sumber data diperoleh dari laporan tahunan perusahaan yang dimuat dalam Indonesia Capital Market Direktory dan data-data di BEI pada tahun 2008-2010.

3. Pengumpulan Data

Karena data yang digunakan dalam penelitian ini adalah data sekunder, maka prosedur pengumpulan datanya dilakukan dengan melihat catatan-catatan perusahaan, baik yang disediakan oleh perusahaan itu sendiri maupun yang ada dalam perpustakaan yang dipublikasikan oleh BEI. Jenis data mencakup:

- Data tentang prosentase saham yang dimiliki direktur, komisaris atau manajer (insider)

- Data tentang prosentase saham yang dimiliki oleh institusi.

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis

Untuk menaksir dan menganalisa hubungan yang diajukan dalam hipotesis pengaruh manajerial ownership dan institusional ownership terhadap hutang perusahaan akan dilakukan beberapa analisa yang mendukung tujuan dari penelitian ini.

Sesuai dengan tujuan hipotesis penelitian yang diajukan, maka kaitan antara variabel penelitian dapat digambarkan secara spesifik ke dalam model regresi linier berganda sebagai berikut:

Y = β

0+ β

1X

1+ β

2X

2+ β

3+X

3+ β

4+X

4+ ε

Dimana :

Y : Kebijakan Hutang

X1 : Asset Structure

X2 : Manajerial Ownership

X3 : Institusional Ownership

X4 : Earning Volatility

β1,β2,β3,β4 : Koefisien regresi

ε : kesalahan baku

3.4.2 Uji Hipotesis

Sebelum dilakukan uji hipotesis regresi berganda maka terlebih dahulu dilakukan pengujian tentang :

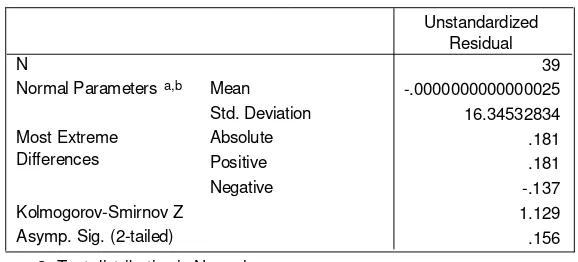

3.4.2.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal atau tidak dapat dilakukan dengan berbagai metode diantaranya metode kolmogorov smirnov ( Sumarsono, 2004 : 40). Uji kolmogorov smirnov merupakan uji goodness of fit yang berkaitan dengan tingkat kesesuaian antara distribusi sample (skor observasi) dan distribusi teoritisnya.

a. Hipotesis :

H0 : Data berdistribusi normal

H1 : Data tidak berdistribusi normal

b. Daerah keputusan :

Tingkat signifikan > 5% maka H0 diterima dan H1 ditolak

Tingkat signifikan < 5% maka H0 ditolak dan H1 diterima

3.4.2.2Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi klasik yaitu :

1. Tidak boleh ada Multikolinearitas 2. Tidak boleh ada Heteroskedastisitas 3. Tidak boleh ada Korelasi

Apabila salah satu dari kedua asumsi dasar tersebut dilanggar maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

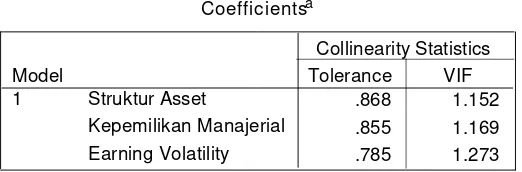

1. Uji Multikolenieritas

Uji Multikoliniearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak orthogonal. Variabel orthogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol (Ghozali, 2001 : 57).

Cara untuk mengetahui ada tidaknya multikoliniearitas yaitu dengan melihat besarnya nilai variance inflation faktor (VIF). VIF dapat dihitung dengan rumus :

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Dengan nilai VIF dibawah 10, maka tidak terjadi multikoliniearitas (Ghozali, 2001 : 57).

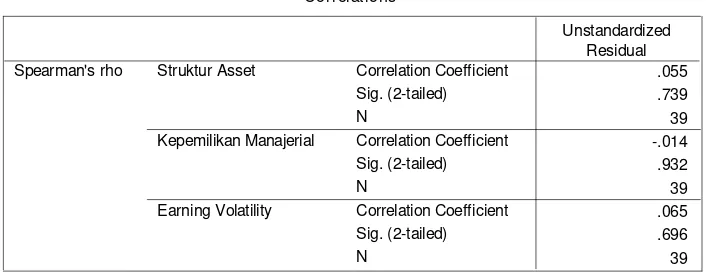

2. Uji Heteroskedastisitas

Penyimpangan asumsi model klasik yang kedua adalah adanya heteroskedastisitas. Artinya varians variabel dalam model tidak sama (konstan). Konsekuensi adanya heteroskedastisitas dalam model regresi adalah penaksir (estimator) yang diperoleh tidak efisien, baik dalam sampel kecil maupun dalam sampel besar, walaupun penaksir yang diperoleh menggambarkan populasinya (tidak bias) dan bertambahnya sampel yang digunakan akan mendekati nilai sebenarnya (konsisten).

Diagnosa adanya heteroskedastisitas secara kuantitatif dalam suatu regresi dapat dilakukan dengan melakukan pengujian korelasi Rank spearman ( Ghozali, 2001 : 57).

Menurut Santoso (2002 : 301), deteksi adanya heteroskedastisitas adalah : 1. Nilai probabilitas > 0,05, berarti bebas dari heteroskedastisitas. 2. Nilai probabilitas < 0,05, berarti terkena heteroskedastisitas.

3. Uji Autokorelasi

Untuk mendiagnosa adanya autokorelasi dalam suatu model regresi dilakukan pengujian terhadap nilai Durbin-Watson (Uji DW) dengan ketentuan sebagai berikut :

Ada Daerah Daerah Ada

Autokorelasi Keragu – raguan Keragu – raguan Autokorelasi Positif Negatif

Tidak ada

Autokorelasi positif

dan autokorelasi negatif

0 dL dU 2 4 – dU 4 – dL 4 Gambar 2 : Kurva Durbin Watson

Sumber : Gujarati, 1995: 216

Kriter ia DW tes berada di

Salah satu cara untuk menghilangkan pengaruh autokorelasi yang terdapat dalam suatu model regresi adalah dengan memasukkan log variabel dependennya.

3.4.2.3 Pengujian Hipotesis a. Uji Kesesuaian Model (Uji F)

Uji ini dilakukan untuk melihat apakah model yang dianalisis memiliki tingkat kelayakan model yang tinggi yaitu variabel-variabel yang digunakan model mampu untuk menjelaskan fenomena yang dianalisis.

a. Hipotesis :

H0 : β1 = β2 = β3=β4= 0 (model regresi tidak cocok)

H1: β1 = β2 = β3=β4≠ 0 (model regresi cocok)

b. Level of signifikan (α) = 0,05 c. Ketentuan pengujian:

- Jika tingkat signifikan (p-value) > 0,05 maka H0 diterima danH1ditolak

- Jika tingkat signifikan (p-value) < 0,05 maka H0 ditolak danH1diterima

a. Uji Hipotesis / uji t

Untuk menguji signifikan atau tidaknya pengaruh antara variabel independen secara parsial terhadap variabel dependen digunakan uji t dengan rumus sebagai berikut :

a. Hipotesis :

H0 : β1 = β2 = β3=β4 = 0 ( tidak terdapat pengaruh yang nyata variabel bebas

H1: β1 = β2 = β3 =β4≠ 0 ( tercepat pengaruh yang nyata variabel bebas secara

parsial terhadap variabel terikat) Dimana i = 1,2,3,4

b. Level of signifikan (α) = 0,05 c. Ketentuan pengujian :

- Jika tingkat signifikan (p-value) > 0,05 maka H0 diterima danH1ditolak,

berarti tidak ada pengaruh yang signifikan X1, X2, X3, atau X4 terhadap Y.

- Jika tingkat signifikan (p-value) < 0,05 maka H0 ditolak danH1 diterima,

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau kontrak dengan cara memberikan arti atau menspesifikasi kegiatan apapun dengan memberikan suatu operasional yang diberikan untuk mengukur variabel tersebut ( Nazir,2005:126).

Berdasarkan pada permasalahan penelitian dan pengembangan hipotesis, maka variabel-variabel yang akan diteliti dalam penelitian ini dapat diidentifikasikan dan diukur sebagai berikut :

1. Kebijakan Hutang (Y)

Kebijakan hutang adalah kebijakan yang diambil oleh manajer untuk menggunakan sejumlah hutang dalam komponen struktur modal perusahaan. Hutang merupakan merupakan salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya. Variabel ini dapat diukur dari cerminan rasio hutang perusahaan (debt to equity ratio). Debt to equity ratio merupakan perbandingan antara total hutang dengan total modal sendiri.

Hutang jangka panjang

Kebijakan Hutang = x 100 %

Hutang jangka panjang + Equity