PENGUNGKAPAN SUKARELA TERHADAP BIAYA HUTANG

(Studi Pada Perusahaan Manufaktur Pengolahan Logam Yang

Terdaftar di Bursa Efek Indonesia)

Diajukan untuk Memenuhi Salah Satu Syarat Mendapatkan Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

Anggun Cahyani Yunanda

NIM. 0906922

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Kepemilikan Institusional Dan Pengungkapan Sukarela

Terhadap Biaya Hutang

(Studi Pada Perusahaan Manufaktur Pengolahan Logam Yang

Terdaftar Di Bursa Efek Indonesia)

Oleh

Anggun Cahyani Yunanda

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Anggun Cahyani Yunanda 2014 Universitas Pendidikan Indonesia

Februari 2014

Hak Cipta dilindungi undang-undang.

Kepemilikan Institusional dan Pengungkapan Sukarela Terhadap Biaya Hutang (Studi Pada Peusahaan Manufaktur Pengolahan Logam Yang Terdaftar di Bursa Efek Indonesia)” beserta seluruh isinya adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan. Atas pernyataan ini, saya siap menanggung risiko/ sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Februari 2014 Yang membuat pernyataan,

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Pengaruh Kepemilikan Institusional dan Pengungkapan Sukarela terhadap Biaya Hutang

(Studi pada Perusahaan Manufaktur Pengolahan Logam yang Terdaftar Di Bursa Efek Indonesia)

Oleh:

Anggun Cahani Yunanda

0906922

Pembimbing I : Dra. Silvana Agustami, M.Si.,Ak

Pembimbing II : Indah Fitriani, SE.,M.Ak.,Ak

Penelitian ini bertujuan untuk mengetahui tentang pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya bunga pada perusahaan perusahaan manufaktur pengolahan logam yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan adalah sebanyak 10 perusahaan manufaktur pengolahan logam selama tiga tahun yaitu 2010-2012 dengan total 30 sampel dengan metode

purposive sampling. Dalam penelitian ini, peneliti menggunakan studi dokumentasi yang dilakukan dengan mengumpulkan data sekunder yaitu dengan

web browsing. Pengungkapan sukarela diukur dengan metode scoring atas kriteria pengungkapan sukarela yang telah ditetapkan. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan metode regresi linear sederhana. Hasil pengujian menunjukan bahwa kepemilikan institusional terbukti berpengaruh negatif terhadap biaya hutang sebesar 32% dan pengungkapan sukarela tidak memiliki pengaruh negatif terhadap biaya hutang.

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

The Influence of Institutional Ownership and Voluntary Disclosure Toward Cost of Debt

(Case Study on Manufacturing Metal Company which are listed at Indonesia Stock Exchange)

By:

Anggun Cahyani Yunanda 0906922

Main Supervisor : Dra. Silvana Agustami, M.Si.,Ak

Co-Supervisor : Indah Fitriani, SE.,M.Ak.,Ak

The aims of this research is to find out about the influence of institutional ownership and voluntary disclosure toward cost of debt in manufacturing metal companies which are listed at Indonesia Stock Exchange. The sample of this research was 10 manufacturing metal companies over three years is 2010-2012 with a total of 30 samples, using a purposive sampling method. In this research, researchers used documentation study to collected secondary data with web browsing. Voluntary disclosure is measured by using the scoring method with voluntary disclosure criteria which has been decided. Data analysis was performed with the classical assumption and hypothesis testing with simple linear regression method. The test results show that institutional ownership has been proved to have negative influence toward the cost of debt by 32% and voluntary disclosure has not been proved to have negative influence toward the cost of debt.

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GRAFIK ... v

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

BAB II KAJIAN TEORITIS, KERANGKA PEMIKIRAN, HIPOTESIS 14 2.1 Kajian Pustaka ... 14

2.1.1 Teori Agency ... 14

2.1.2 Struktur Kepemilikan ... 17

2.1.3 Kepemilikan Institusional ... 18

2.1.4 Definisi Pengungkapan ... 20

2.1.5 Jenis Pengungkapan... 22

2.1.6 Indeks Pengungkapan Berdasarkan BAPEPAM ... 24

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.8 Laporan Keuangan ... 31

2.1.9 Laporan Tahunan ... 33

2.1.10 Cost of Debt ... 34

2.1.11 Penelitian Terdahulu ... 37

2.2 Kerangka Pemikiran ... 39

2.3 Hipotesis ... 43

BAB III METODE PENELITIAN ... 45

3.1 Objek Penelitian ... 45

3.2 Metode Penelitian ... 45

3.2.1 Desain Penelitian ... 45

3.2.2 Definisi dan Operasionalisasi Variabel ... 46

3.2.3 Populasi dan Sampel Penelitian... 48

3.2.4 Teknik Pengumpulan Data ... 50

3.2.5 Teknik Analisis Data ... 50

3.2.5.1 Uji Asumsi Klasik ... 51

3.2.5.2 Pengujian Hipotesis ... 54

BAB IV Hasil Penelitian dan Pembahasan 4.1 Hasil Penelitian ... 56

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2 Deskripsi Hasil Penelitian ... 61

4.1.3 Uji Asumsi Klasik ... 70

4.1.4 Pengujian Hipotesis ... 78

4.2 Pembahasan Hasil Penelitian ... 84

BAB V Simpulan dan Saran 5.1 Simpulan ... 87

5.2 Saran ... 88

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Persaingan antar perusahaan semakin ketat dan menuntut perusahaan untuk tetap bertahan dan lebih unggul dibanding perusahaan yang lain. Untuk itu, perusahaan harus selalu berinovasi dan berkembang. Untuk itu, perusahaan membutuhkan manajemen yang handal dan dana yang tidak sedikit. Untuk mendapat tambahan dana, perusahaan dapat memperolehnya dari pinjaman, maupun menjual sahamnya. Banyak cara dilakukan sedemikian mungkin unuk menarik para investor atau kreditor agar mau memberikan pinjaman modal demi kelancaran bisnis suatu perusahaan. Disisi lain para investor maupun kreditor terkadang ragu untuk menanamkan modalnya disuatu perusahaan karena sebab sebab tertentu.

Risiko suatu perusahaan dijadikan sebagai keputusan untuk pengambilan investasi maupun pinjaman kepada suatu perusahaan. Kreditor mengharapkan return yang akan didapatkan kelak sesuai dengan risiko yang diambil. Oleh sebab itu kreditor pun perlu menganalisis tentang perusahaan yang akan dipinjamkan modal. Kreditor harus mengetahui dan mempertimbangkan besar kecilnya resiko mengenai kondisi pasar yang akan diambil. Survei Norton Rose yang bertema

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

57% responden dari pelaku industri di hampir seluruh dunia menyatakan bahwa negara Indonesia merupakan salah satu negara tujuan berinvestasi dengan risiko tinggi.

Faktor lemahnya penegakan hukum, maraknya kasus korupsi hingga keterbatasan infrastruktur menjadi alasan mengapa Indonesia menjadi salah satu negara dengan High Risk Level.

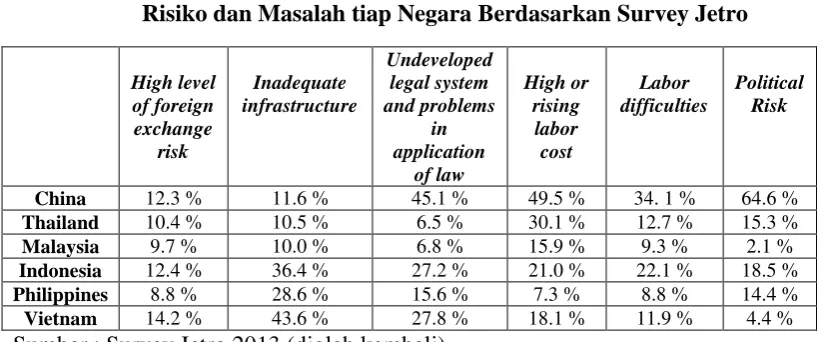

Selain itu Survey Jetro juga mengungkapkan hasil dari survey yang menyatakan bahwa Indonesia termasuk dalam negara dengan tingkat risiko yang tinggi dibandingkan dengan negara lain. Risiko dari segi infrastruktur, biaya pekerja, hukum di indoneisa yang masih sangat lemah, maupun risiko politik yang menjadi alasan mengapa Indonesia termasuk High Risk Level. Berikut tabel berdasarkan hasil dari Survey Jetro:

Tabel 1.2

Risiko dan Masalah tiap Negara Berdasarkan Survey Jetro

3

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Persentase risiko dihitung tinggi jika melebihi 20%. Indonesia mencapai 36% berisiko tinggi di infrastrukturnya, 27,2% risiko di legal system dan hukum Indonesia yang masih sangat lemah. Belum juga masalah biaya pekerja yang mencapai 21% urutan ketiga setelah China dan Thailand. Dan dibandingkan dengan Malaysia, Indonesia memiliki tingkat risiko yang jauh lebih tinggi. Hal hal seperti ini yang membuat Indonesia tergolong dalam High Risk Jurisdiction.

Dengan demikian, artinya ketika suatu negara sudah diindikasikan sebagai

high risk jurisdiction, maka biaya hutang (cost of debt) yang di tetapkan oleh kreditor pun akan besar pula. Madura (2006:246) mengatakan bahwa “biaya utang lebih tinggi di beberapa negara berkembang dengan tingkat risiko tinggi dibandingkan dengan negara industri, terutama karena kondisi ekonomi”. Cost of debt (biaya utang) adalah tingkat pengembalian yang diinginkan kreditur saat memberikan pendanaan kepada perusahaan (Indah Masri dan Martani, 2012).

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Scott, et. Al (2011: 431) mengatakan bahwa “If management accepts investments with high levels or risk or if it uses debt or preferred stock

extensively, the firm’s risk increase. Investor then require a higher rate of return,

which causes a higher cost of capital to the company”. Dapat disimpulkan bahwa

jika manajemen menerima investasi dengan risiko yang tinggi dengan menggunakan hutang maupun saham preferen. Maka investor menuntut tingkat pengembalian yang tinggi, ini menyebabkan biaya modal menjadi lebih tinggi pula.

Dra. Sri Handaru Yuliati dalam bukunya Dasar Dasar Manajemen Keuangan Internasional (1997) menuliskan bahwa “biaya utang terutama

ditentukan oleh tingkat bunga bebas risiko dan premi risiko. Tingkat bunga bebas risiko merupakan kompensasi karena kreditur mau menunda kegiatan konsumsinya. Sementara premi risiko merupakan penghargaan atas ketersediaan kreditur menanggung risiko tidak terbayarnya bunga dan pokok hutang.”

5

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kreditor. Perusahaan mengharapkan mendapatkan pinjaman modal dengan biaya hutang (cost of debt) yang serendah mungkin.

Gunarsih (2003) dalam Yulisa Rebecca (2011) berpendapat bahwa isu

corporate governance muncul karena adanya pemisahan antara kepemilikan dan pengelolaan perusahaan. Pemisahaan antara fungsi kepemilikan dan pengelolaan perusahaan menimbulkan kemungkinan terjadinya agency problem yang dapat menyebabkan agency conflict, yaitu konflik yang timbul sebagai akibat keinginan manajemen (agent) untuk melakukan tindakan yang sesuai dengan kepentingannya yang dapat mengorbankan kepentingan pemegang saham.

Penelitian Asbaugh et. Al. (2004) dalam Juniarti (2009) membuktikan bahwa perusahaan dengan good corporate governance yang kuat ternyata memiliki peringkat kredit (credit ratings) yang lebih tinggi dibandingkan perusahaan dengan good corporate governance yang lemah. Dengan sistem good corporate governance yang kuat dapat membuat para investor dan kreditor percaya kepada perusahaan kita, karena penerapan good corporate governance

yang kuat membuktikan bahwa terdapat pengelolaan manajemen yang baik sehingga risiko yang diterima oleh para investor dan kreditor pun semakin kecil. Itulah sebabnya bahwa perusahaan dengan good corporate governance yang kuat akan mendapatkan keuntungan berupa biaya hutang (cost of debt) yang rendah.

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

maupun pengelolaan suatu menejemen perusahaan apabila kepemilikan institusional diluar perusahaan jumlahnya cukup signifikan.

Jensen (1993) mengenai teori keagenan dalam Yulisa Rebecca (2011) berpendapat bahwa investor institusional, yang juga berperan sebagai fidusiari, memiliki insentif yang lebih besar untuk memantau manajemen dan kebijakan perusahaan. Pemantauan yang efektif dari investor institusional dapat mengurangi perilaku oportunistik manajemen yang mengarah pada berkurangnya agency cost

dan biaya ekuitas yang lebih rendah.

Cornett et. Al (2006) dalam Juniarti (2009) menemukan adanya bukti yang menyatakan bahwa tindakan pengawasan yang dilakukan oleh sebuah perusahaan dan pihak investor institusional dapat membatasi perilaku manajemen. Tindak pengawasan yang ketat dapat menurunkan risiko perusahaan yang tidak diinginkan, dengan menurunnya risiko suatu perusahaan maka tingkat bunga yang diberikan kreditor pun akan lebih kecil.

7

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sabrina (2007) berpendapat bahwa Investor dan kreditur, ketika akan meminjamkan sejumlah uang kepada perusahaan, mencoba untuk memperkirakan

default risk perusahaan berdasarkan semua informasi yang tersedia tersebut. Demikian juga halnya dengan penjamin (underwriters) akan memasukkan perkiraan default risk dalam bayaran (fees) mereka. Salah satu faktor yang mungkin masuk dalam perhitungan default risk mereka adalah bahwa perusahaan menyembunyikan unfavorable information, dimana unfavorable information tersebut akan mengakibatkan naiknya default risk perusahaan.

Pengungkapan dikategorikan menjadi dua jenis yaitu pengungkapan yang bersifat wajib (mandatory), yaitu pengungkapan yang wajib dilakukan oleh perusahaan yang didasarkan pada standar atau peraturan tertentu. Pengungkapan yang bersifat sukarela (voluntary), yaitu pengungkapan informasi yang tidak diharuskan oleh badan penyelenggara pasar modal.

Perusahaan yang melakukan pengungkapan sukarela (voluntary disclosure) merupakan perusahaan dengan tingkat transparansi yang tinggi. Transparansi suatu perusahaan pun dinilai akan mengurangi risiko. Maka, biaya hutang (cost of debt) yang diterima pun semakin kecil. Sengupta (1998) dalam R. Lanny Wulansari (2004) memberikan bukti bahwa perusahaan yang memiliki

rating disclosure quality yang tinggi dari para analis keuangan, akan menikmati

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang memiliki cost of debt yang rendah, dinilai daari tingkat kualitas disclosure

yang tinggi.

Sebagai dasar pengambilan keputusan para investor maupun kreditor, informasi yang disajikan harus dapat dipahami, di percaya, relavan, dan transparan. Karena sebagaimana yang kita ketahui bahwa kegiatan investasi merupakan suatu kegiatan yang mengandung resiko. Oleh sebab itu investor dan kreditor sebisa mungkin mengurangi resiko yang ada dengan memilih perusahaan yang trebuka dan transparan.

Perusahaan yang dipakai penelitian ini adalah perusahaan perusahaan di bidang manufaktur yang terdaftar di Bursa Efek Indonesia. Alasan penulis menggunakan data dari perusahaan manufaktur dikarenakan perusahaan manufaktur merupakan perusahaan yang memproduksi barang tiap harinya. Untuk itu perusahaan membutuhkan biaya yang cukup tinggi, dan biaya yang diperoleh dapat berupa utang dan sebagainya.

9

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pertumbuhan sektor manufaktur berada dibawah rata rata. Tercatat pertumbuhan hanya sebesar 2,3 % jauh dari yang di targetkan sekitar 5%. Menurut anggota komisi VI DPR Sukur Nababan, industri manufaktur terpuruk akibat buruknya infrastruktur, banyaknya pungutan liar, lemahnya penegakan hukum dan peraturan yang kurang mendukung sehingga menyebabkan ekonomi biaya tinggi. Hal ini dapat menjadi risiko bagi para kreditur, dan berdampak pada suku bunga yang diterima akan tinggi pula. Menurut Keluarga Mahasiswa ITB (km.itb.ac.id), salah satu penyebab di balik deindustrialisasi di Indonesia adalah rendahnya dukungan perbankan. Pada tahun 2008, industri manufaktur hanya memperoleh 15% kredit perbankan. Salah satunya karena banyak industri manufaktur yang dianggap bermasalah.

Badan Pusat Statistik dalam keterangan pers di Jakarta (bisnis.liputan6.com) mengatakan bahwa industry manufaktur yang mengalami penurunan paling tinggi dialami oleh logam dasar sebesar 8,48 %, diikuti oleh tekstil sebesar 8,32 %, furniture 6,6 %, kertas sebesar 4,37 %, dan pengolahan lainnya sebesar 3,49 %. Disaat sektor lain meningkat, sektor manufaktur justru mengalami penurunan terutama di subsektor logam. Berikut adalah grafik The World Bank, Revitalisasi Pertumbuhan di Sektor Manufaktur Indonesia.

Grafik 1.1

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber : The World Bank

Dari grafik diatas menggambarkan bahwa penurunan dari logam dan baja sangat signifikan dibandingkan dengan subsektor yang lainnya. Dari fenomena fenomena diatas makan peneliti akan meneliti perusahaan manufaktur sub sektor logam sebagai subjek penelitian ini.

11

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kesimpulan bahwa tax avoidance terbukti menyebabkan biaya hutang menjadi lebih besar. Retno dan Ida Bagus (2011) juga meneliti tentang “analysis of the impact of family ownership on a company’s cost of debt” dan menyimpulkan bahwa proporsi kepemilikan keluarga memiliki hubungan yang signifikan dengan biaya utang. Begitu pula dengan Aldamen (2010) yang dalam penelitiannya

“corporate governance, risk assessment and cost of debt” menyimpulkan bahwa

corporate governance berdampak negatifpada default risiko dan dimensi informasi risiko dan ketiga faktor ini digabungkan untuk mengurangi biaya utang.

Disini peneliti menggunakan kepemilikan institusional dan pengungkapan sukarela (voluntary disclosure) sebagi variabel dependen yang dapat dilihat dari beberapa penelitian sebelumnya bahwa hasil penelitian mengenai kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang masih terdapat hasil yang tidak konsisten maka peneliti tertarik untuk meneliti ulang. Perusahaan yang diteliti adalah perusahaan manufaktur subsektor logam dan sejenisnya yang terdaftar di bursa efek indonesia dengan kriteria tertentu dengan periode tahun 2010 – 2012. Maka judul dari penelitian ini adalah “Pengaruh Kepemilikan Institusional dan Pengungkapan Sukarela Terhadap Biaya Hutang (Studi Pada

Perusahaan Manufaktur Pengolahan Logam yang terdaftar di Bursa Efek

Indonesia)”

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Apakah kepemilikan institusional berpengaruh negatif terhadap biaya hutang ?

2. Apakah pengungkapan sukarela (voluntary disclosure) berpengaruh negatif terhadap biaya hutang ?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh kepemilikan institusional terhadap biaya hutang.

2. Untuk mengetahui pengaruh pengungkapan sukarela (voluntary disclosure) terhadap biaya hutang.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan yang berarti dalam pengembangan ilmu ekonomi, khususnya pada bidang ilmu akuntansi. Hasil penelitian ini juga diharapkan dapat menjadi bahan referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan dengan biaya hutang perusahaan.

2. Manfaat Praktis

13

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian ini diharapkan dapat digunakan sebagai referensi bagi manajemen untuk menerapkan suatu kebijakan yang dapat mengurangi biaya hutang (cost of debt).

b. Bagi Calon Investor

Penelitian ini dapat digunakan sebagai salah satu bahan pertimbangan bagi investor maupun kreditur untuk mengambil keputusan investasi dan pemberia pinjaman kepada perusahaan. c. Bagi Pemerintah

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Suharsimi Arikunto (2006:118) objek penelitian adalah

“fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep

atau variabel. Obyek penelitian ditemukan melekat pada subyek penelitian”. Adapun yang menjadi objek penelitian adalah Kepemilikan Institusional sebagai variable independen yang pertama (X1) dan Pengungkapan Sukarela sebagai variable independen yang kedua (X2) dan Biaya Hutang sebagai variabel dependen (Y). Sementara yang menjadi subjek penelitiannya adalah perusahaan-perusahaan manufaktur pengolahan logam yang terdaftar di Bursa Efek Indonesia periode 2010 – 2012.

Sementara itu yang menjadi subjek penelitiannya adalah perusahaan manufaktur pengolahan logam tahun 2010-2012 di Bursa Efek Indonesia. Pemilihan perusahaan yang bergerak di sektor pertambangan ini dilandasi oleh fenomena yang terdapat pada subsector perusahaan tersebut.

45

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Desain penelitian adalah rencana yang terstruktur berisi pendekatan yang

dipakai untuk menjawab perumusan masalah. Dalam penyusunan skripsi ini, metode penelitian yang digunakan penulis adalah metode kausalitas. Metode kausalitas menurut Kuncoro (dalam Dede Andri, 2012:71) adalah „selain

mengukur kekuatan hubungan antara dua variabel atau lebih juga menunjukkan

arah hubungan antara variabel independen dengan variabel dependen.‟ Dengan

kata lain dari definisi tersebut metode kausalitas mempertanyakan masalah sebab

akibat.

Penelitian yang dilakukan dengan metode kausalitas ini menggunakan pendekatan studi kasus, karena dalam penelitian ini peneliti mengkaji secara mendalam dan menyeluruh, sekaligus mencari tahu bagaimana keterkaitan antara variabel dengan permasalahannya.

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2011:38), variabel penelitian pada dasarnya adalah

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Variabel yang digunakan dalam penelitian ini adalah variabel independen dan variabel dependen sebagai berikut:

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sugiyono (2011:39) “variabel independen adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya varaibel dependen (terikat)”. Variabel independen dalam penelitian ini adalah Kepemilikan Institusional dan Voluntary Disclosure.

Kepemilikan institusional adalah presentase kepemilikan saham yang dimiliki oleh institusi lain dan berperan dalam memonitoring segala keputusan yang diambil manajer suatu perusahaan. Kepemilikan institusional diukur dengan presentase kepemilikan institusi dalam struktur saham perusahaan. Pengungkapan Sukarela adalah butur-butir pengungkapan yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Penilaian Pengungkapan Sukarela akan didapatkan dengan metode scoring, yaitu pemberian skor bagi tiap-tiap kriteria yang telah ditetapkan. Jumlah score pengungkapan sukarela tersebut akan dibagi dengan total maksimum skor untuk mendapatkan indeks Pengungkapan Sukarela(Juniarti dan Sentosa, 2009).

b. Variabel Dependen

47

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

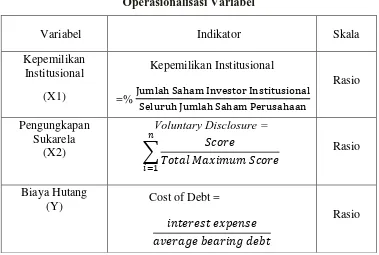

Operasionalisasi variabel dari penelitian ini disajikan dalam tabel di bawah: Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Kepemilikan

3.2.3 Populasi dan Sampel Penelitian

Menurut Sugiyono (2011:80), Populasi adalah “Wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk mempelajari dan kemudian ditarik kesimpulannya”.

Maka, dalam penelitian ini yang menjadi populasi adalah 16 perusahaan manufaktur subsector logam yang terdaftar di Bursa Efek Indonesia tahun 2010-2012.

Sugiyono (2011:62), menyatakan bahwa “Sampel adalah bagian dari

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sampel yang akan diteliti, oleh karena itu perlu dilakukan teknik pengambilan

sampel atau teknik sampling. “Teknik sampling merupakan teknik pengambilan

sampel” (Sugiyono, 2011:81).

Sampel yang diambil dalam penelitian ini adalah perusahaan manufaktur subsector logam yang terdaftar di Bursa Efek Indonesia sejak tahun 2010 sampai dengan 2012. Sampel penelitiaan ini akan ditentukan berdasarkan syarat yang ditentukan yaitu purposive sampling. Menurut Sugiyono (2011:85) pengertian

purposive sampling adalah sampel dengan pertimbangan tertentu”. Dibawah ini

adalah kriteria sampel perusahaan pertambangan yang akan dijadikan sampel:

a. Perusahaan manufaktur subsektor logam yang list di Bursa Efek Indonesia selama tiga tahun berturut – turut dalam kurun waktu 2010 – 2012.

b. Perusahaan yang memiliki beban bunga selama periode berjalan.

c. Data-data mengenai variabel penelitian yang akan diteliti tersedia lengkap dalam laporan keuangan tahunan perusahaan yang diterbitkan pada tahun 2010 – 2012 yaitu beban bunga, hutang jangka panjang, hutang jangka pendek maupun keterangan kepemilikan yang dimiliki oleh perusahaan. Berdasarkan pada kriteria yang telah ditentukan, maka sampel yang digunakan adalah 10 perusahaan manufaktur subsector logam seperti yang terlihat pada tabel di bawah ini:

49

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sampel Penelitian

No Perusahaan Kode

Perusahaan

1 Alaska Industrindo Tbk ALKA

2 Alumindo Light Metal Industry Tbk ALMI 3 PT Gunawan Dianjaya Steel Tbk GDST 4 Indal Aluminium Industry Tbk INAI

5 Jaya Pari Steel Tbk JPRS

6 Krakatau Steel Tbk KRAS

7 Lion Metal Works Tbk LION

8 Lionmesh Prima Tbk LMSH

9 Pelat Timah Nusantara Tbk NIKL

10 Pelangi Indah Canindo Tbk PICO Sumber www.idx.co.id

3.2.4 Teknik Pengumpulan Data

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

maka peneliti tidak akan mendapatkan data yang memenuhi standar data yang

ditetapkan”.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan tahunan perusahaan untuk tahun 2010-2012 yang terdaftar di Bursa Efek Indonesia (BEI) yang dapat diperoleh melalui situs IDX (Indonesia Stock Exchanges).

Data dikumpulkan dengan menggunakan metode dokumentasi. dokumentasi dilakukan dengan mengumpulkan sumbersumber data dokumenter seperti laporan tahunan perusahaan yang menjadi sampel penelitian.

3.2.5 Teknik Analisis Data

Analisis data merupakan kegiatan setelah data dari seluruh proses responden atau sumber data lain terkumpul, (Sugiyono, 2011:147). Analisis data digunakan untuk mengolah data untuk mengartikan data yang telah diperoleh dari laporan keuangan. Hal ini bertujuan untuk menjawab pertanyaan dari berbagai perumusan masalah yang telah ditentukan.

51

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.2.5.1 Uji Asumsi Klasik

Uji asumsi klasik harus dilakukan dalam penelitian ini, untuk menguji apakah data memenuhi asumsi klasik. Hal ini dilakukan untuk menghindari terjadinya estimasi yang bias, mengingat tidak semua data dapat diterapkan regresi.

Pengujian yang dilakukan dalam penelitian ini adalah uji Normalitas, uji Linearitas, uji Heteroskedastisitas dan uji Autokorelasi.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,variabel pengganggu atau residual memiliki distribusi normal. Dalam uji normalitas ini ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik (Ghozali, 2009). Alat ujiyang digunakan adalah dengan analisis grafik histogram dan grafik

normalprobability plot dan uji statistik dengan Kolmogorov-Smirnov (1-sample K-S).

Dasar pengambilan keputusan dengan analisis grafik normal probabilityplot adalah (Ghozali, 2009):

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal,maka model regresi tidak memenuhi asumsi normalitas.

Dasar pengambilan keputusan uji statistik dengan Kolmogorov-Smirmov Z(I-Sample K-S) adalah (Ghozali, 2009):

1. Apabila nilai Asymp. Sig (2-tailed) kurang dari 0,05, maka H0 ditolak. Hal iniberarti ada data residual terdistribusi tidak normal.

2. Apabila nilai Asymp. Sig (2-tailed) lebih besar dari 0,05 maka H0 diterima.Hal ini berarti data residual terdistribusi normal.

2. Uji Linearitas

Salah satu asumsi penting lain pada sebuah model regresi adalah asumsi

linieritas. “Maksudnya apakah garis regresi antara X dan Y membentuk garis

linear atau tidak. Kalau tidak linear maka analisis regresi tidak dapat dilanjutkan” (Sugiyono, 2011:265).

3. Uji Heteroskedastisitas

Menurut Ghozali (2009) “UjiHeteroskedastisitas bertuuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan lain”. Cara memprediksi ada tidaknya

heteroskedastisitas pada suatu model dapat dilihat dengan pola gambar

53

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1. Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0 2. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang, melebar kemudian menyempit dan melebar sekali

4. Penyebaran titik-titik data tidak berpola 4. Uji Autokorelasi

Menurut Ghozali (2009) “Uji autokorelasi bertujuan untuk menguji apakah

dalam model regresi linier ada korlasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode t-1 sebelumnya”. Untuk mendeteksi autokorelasi menggunakan pengujian statistik Durbin Watson (DW) hasil perhitungan dari SPSS. Kriteria yang dipakai dalam pengujian ini adalah

1. Jika nilai DW dibawah 0 sampai 1,5 berarti ada autokorelasi positif 2. Jika nilai DW diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi 3. Jika nilai DW diantara 2,5 sampai 4 berarti ada autokorelasi negative

3.5.5.2 Pengujian Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara

terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul

(Suharsimi Arikunto, 2006:71).

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Data-data yang dipergunakan untuk pengujian statistik ini merupakan data-data yang berasal dari variabel dependen yaitu cost of debt dan data yang berasal dari variabel independen yaitu kepemilikan institusional dan voluntary disclosure. Ketiga variable tersebut menggunakan skala ukur rasio.

Hipotesis dalam penelitian ini akan diuji dengan menggunakan analisis regresi linier sederhana

a. Analisis Regresi Linier Sederhana

Regresi linier sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Untuk menguji hipotesis yang diajukan dalam penelitian ini digunakan analisis regresi linier sederhana. Dengan rumus sebagai berikut :

Y = a ± bX Dimana :

Y = subjek dalam variabel dependen yang diprediksikan. a = harga Y bila X=0 (konstan)

b = angka arah koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik dan bila b (-) maka terjadi penurunan.

55

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam penelitian ini, nilai-nilai dalam persamaan tersebut dicari melalui program SPSS.

b. Menghitung Koefisien Determinasi

Setelah diketahui nilai koefisien korelasi (r) yang memperlihatkan derajat atau kekuatan korelasi antara variabel maka akan dihitung koefisien determinasi (kd) yang dapat memperlihatkan berapa persen variasi variabel X akan mempengaruhi variabel Y dengan rumus:

Kd= r2x 100% Keterangan:

Kd = Koefisien determinasi r = nilai koefisien korelasi (Sudjana, 2004: 246)

nilai Kd berada antara 0 sampai 1 (0 <= Kd<=1)

jika nilai Kd = 0 berarti tidak ada pengaruh variabel X terhadap variabel Y.

jika nilai Kd = 1 berarti variasi (naik turunnya) variabel dependen Y adalah

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

jika nilai Kd berada antara 0 sampai 1 (0 <= Kd<= 1) maka besarnya pengaruh

87

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisa dan pengolahan data yang telah dilakukan pada bab sebelumnya, maka dapat disimpulkan sebagai berikut :

1. Kepemilikan Institusional berpengaruh negatif terhadap Biaya Hutang. Artinya bahwa semakin besar persentase kepemilikan institusional dalam suatu perusahaan maka biaya hutang yang diterima pun akan semakin rendah. Hal ini dikarenakan kepemilikan institusional berperan aktif dalam mengawasi jalannya suatu usaha sehingga risiko atas suatu perusahaan semakin kecil dan biaya hutang yang diterima pun akan semakin kesil. Hasil dari penelitian ini mendukung teori agensi. Dari hasil penelitian didapatkan bahwa kepemilikan institusional berpengaruh sebesar 32% terhadap biaya bunga dan 68% lainnya dipengaruhi oleh faktor lain yang tdak diteliti. 2. Pengungkapan Sukarela tidak berpengaruh negatif terhadap Biaya Hutang.

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5.2 Saran

1. Bagi peneliti selanjutnya

Bagi peneliti selanjutnya yang tertarik untuk meneliti disarankan agar memperluas objek yang akan diteliti agar bisa di generalisasikan pada semua perusahaan yang terdaftar di Bursa Efek Indonesia dikarenakan penelitian ini hanya menggunanya 10 perusahaan dengan periode 3 tahun saja. Selain itu disarankan untuk peneliti selanjutnya tidak hanya meneliti variabel yang ada penelitian ini saja, tetapi juga diteliti faktor lain yang mempengaruhi biaya hutang.

2. Bagi Perusahaan

89

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Aldamen, Husam et.al. 2010. Corporate Governance, Risk Assessment and Cost of Debt. Journal Bond University. Queensland. Australia.

Arief Budiman Anwar. 2010. Analisis Pengaruh Kualitas Pengungkapan Informasi Dan Rasio Keuangan Terhadap Harga Saham. Fakultas Ekonomi Universitas Indonesia. Jakarta.

Arikunto, Suharsimi. (2006). ProsedurPenelitian: SuatuPendekatanPraktek. Jakarta: PT RinekaCipta

Botosan, Christine A. 1997. Disclosure Level and The Cost of Equity Capital. The Accounting Review Vol 72 No. 3. Washington University.

Brigham F. Eugene dan Houston, Joel. (2010). Dasar – Dasar Manajemen Keuangan : Assetials Of Financial Management. Jakarta: Penerbit Salemba Empat.

Eva Andriyah. 2009. Peranan Pengungkapan Informasi dalam Meningkatkan Praktik Good Corporate Governance. Skripsi. Bandung

Faisal. 2004. Analisis Agency Cost, Struktur Kepemilikan dan Mekanisme Corporate Governance. Simposium Nasional Akuntasi VII Denpasar. Bali.

Harahap, SofyanSyafri. (2007). TeoriAkuntansi. Jakarta: PT Raja GrafindoPersada Healy, Paul M dan Krishna G. Palepu. 2001. Information Asymetry, Corporate Disclosure and The Capital Market. Journal of Accounting and Economics 31 (2001) 405–440. Boston.

Hendriksen, Eldon S dan Michael Van Breda. 2002. Teori Akunting Edisi Kelima Buku Dua. (Penerjemah: Herman Wibowo, Batam: Interaksara).

Indah Masri dan Dwi Martani. 2012. Pengaruh Tax Avoidance terhadap Cost of Debt. Jurnal Magister Akuntasi. Fakultas Ekonomi Universitas Indonesia. Irma Agustin Leonita. 2012. Hubungan Antara Pelaksanaan Kerja Komite Audit

dengan Tingkat Pengungkapan Modal Intelektual. Skripsi. Universitas Pendidikan Indonesia. Bandung.

58

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Juniarti, dan Agnes Sentosa. 2009. Pengaruh Good Corporate Governance, Voluntary Disclosure Terhadap Biaya Hutang (Costs Of Debt). Jurnal Fakultas Ekonomi Universitas Kristen Petra.

Keiso, Donald et.al. 2008. Akuntansi Intermediate Edisi keduabelas jilid 1.

Penrbit: Erlangga. Jakarta

Ketut Purnami. 2011. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen Dan Leverage Pada Kos Keagenan (Agency Cost). Bali

Kuncoro, Mudrajat. 2003. Metode Riset untuk Bisnis dan Ekonomi. Jakarta: Erlangga

Lawrence J. Gitman and Chad J. Zutter. 2012. Principles of Managerial Finance 13th edition. Pearson.

Lukman Syamsudin. 2007. ManajemenKeuangan Perusahaan. Jakarta: PT Raja GrafindoPersada

Madura. 2006. International Corporate Finance buku 2. Jakarta: Salemba Empat Mukzi Garby Pamessa. 2012. Pengaruh Pengungkapan (Disclosure) Terhadap

Informasi Asimetri Dan Pengarug Informasi Asimetri Terhadap Cost Of Equity Capital. Skripsi. Universitas Pendidikan Indonesia. Bandung Norton Rose. 2011. Indonesia inward investment, an industry survey.

http://www.nortonrosefulbright.com/files/indonesia-inward-investment-june-2011-pdf-52492.pdf

Pittman, J., Fortin, S., (2004).Auditor choice and the cost of debt capital for newly public firms.Journal of Accounting and Economics37, 113–136.

R.Lanny Wulansari. 2004. Analisis Pengaruh Tingkat Pengungkapan Informasi Laporan Tahunan (Disclosure Level Annual Report) Terhadap Cost of Debt. Skripsi. Universitas Padjajaran. Bandung

Retno Kusumastuti dan Ida Bagus. 2011. Analysis of The Impact of Family

Ownership on a Company’s Cost of Debt. International Journal of Administrative Science and Organization. Jakarta

Sabrina. 2007. Pengaruh Luas Pengungkapan Sukarela dan Informasi Asymetri terhadap Cost of Equity Capital. Skripsi. Universitas Padjadjaran.

Anggun Cahyani Yunanda, 2014

Pengaruh kepemilikan institusional dan pengungkapan sukarela terhadap biaya hutang

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Scott, William R. 2003. Financial Accounting Theory 3rd. Toronto. Prentice Hall. Sri Handaru Yuliati. 1997. Dasar dasar Manajemen Keuangan Internasional.

Yogyakarta. Andi.

Sugiyono. (2011). Metode Penelitian Bisnis Kuantitatif Kualitati fdan R&D. Bandung: Alfabeta

Tarjo, 2008. Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage terhadap Management Laba dan Nilai Pemegang Saham serta Cost of Equity Capital. Simposium Nasional Akuntansi XI.

The World Bank. Mempercepat Laju Revitalisasi Pertumbuhan Sektor Manufaktur Indonesia. www.worldbank.org

Widya Sartika. 2012. Analisis Hubungan Penghindaran Pajak Terhadap Biaya Hutang dan Kepemilikan Institusional Sebagai Variabel Pemoderasi.

Skripsi. Universitas Indonesia.

Wien Ika Permanasari. 2010. Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, Dan Corporate Social Responsibility Terhadap Nilai Perusahaan. Universitas Diponogoro. Semarang

Yeni Oktahidayanti. 2012. Pengaruh Struktur Kepemilikan Terhadap Return Saham Pada Perusahaan Subsektor Telekomunikasi Yang Terdaftar Di Bei. Skripsi. Universitas Pendidikan Indonesia. Bandung

Yulisa Rebecca. 2011. Pengaruh Corporate Governance Index, Kepemilikan Keluarga Dan Kepemilikan Institusional Terhadap Biaya Ekuitas Dan Biaya Utang: Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bei. Jurnal Universitas Indonesia. Jakarta

www.idx.co.id