Yuni Priyaningsih, 2013

PENGARUH KUALITAS AKTIVA PRODUKTIF TERHADAP RENTABILITAS (Studi pada Bank Umum Syariah di Indonesia Tahun 2008-2012)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Disusun oleh YUNI PRIYANINGSIH

0906521

JURUSAN PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2013

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Yuni Priyaningsih, 2013

PENGARUH KUALITAS AKTIVA PRODUKTIF TERHADAP RENTABILITAS (Studi pada Bank Umum Syariah di Indonesia Tahun 2008-2012)

Oleh : Yuni Priyaningsih

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Yuni Priyaningsih 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Yuni Priyaningsih, 2013

BERITA ACARA PELAKSANAAN SIDANG UJIAN SKRIPSI PENGARUH KUALITAS AKTIVA PRODUKTIF TERHADAP

RENTABILITAS

(Studi pada Bank Umum Syariah di Indonesia Tahun 2008-2012)

Skripsi ini telah diuji pada :

Hari/Tanggal : Jumat, 25 Oktober 2013 Waktu : 09.30 s.d selesai

Tempat : Ruang Laboratorium Akuntansi FPEB UPI

Panitia ujian terdiri dari :

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 19600412 198603 1 002 Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003 Anggota : 1. Dr. H. Kusnendi, MS

NIP. 19600122 198403 1 003 2. Drs. H. Ajang Mulyadi, M.M NIP. 19611102 198603 1 002 Penguji : 1. Dr. Kurjono, M.Pd

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

…KATA MUTIARA…

“Bila anda berpikir anda bisa maka anda benar. Bila anda berpikir anda tidak bisa andapun benar. Karena itu ketika seseorang berpikir tidak bisa maka sesungguhnya dia telah membuang kesempatan untuk menjadi bisa ” (Henry Ford)

“Tetap tenang, hanya itu caranya jika kamu ingin tetap tenang “( Pidi Baiq)

“Ambil waktu untuk merencanakan, tetapi jika tiba waktunya bertindak, berhenti berpikir dan maju terus” (Andrew Jackson)

v

Yuni Priyaningsih, 2013

PENGARUH KUALITAS AKTIVA PRODUKTIF TERHADAP RENTABILITAS

(Studi pada Bank Umum Syariah di Indonesia Tahun 2008-2012)

Yuni Priyaningsih

Pembimbing: Drs. H. Yayat Supriyatna, MM

ABSTRAK

Penelitian ini dimaksudkan untuk mengetahui apakah kualitas aktiva produktif berpengaruh terhadap rentabilitas. Penelitian ini juga bertujuan untuk mengetahui gambaran kualitas aktiva produktif dan rentabilitas pada Bank Umum Syariah di Indonesia periode 2008-2012. Metode pengumpulan sampel yang digunakan adalah teknik purposive sampling. Jumlah sampel yang dihasilkan sebanyak tiga Bank Umum Syariah dan tahun amatan 5 tahun. Bank yang dijadikan sampel adalah Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah.

Metode penelitian yang digunakan dalam penelitian ini adalah analisis deskriptif dan verifikatif. Teknik analisis data yang digunakan dalam penelitian ini adalah uji regresi linear sederhana yang didahului dengan uji linearitas. Penelitian ini menggunakan uji f dan uji t dengan taraf signifikansi 5%. Perhitungan statistik dibantu dengan software EViews ver.06 for window.

Hasil penelitian menunjukan bahwa rata-rata rentabilitas Bank Umum Syariah di Indonesia adalah 1,15% dan termasuk ke dalam kategori cukup baik. Penelitian ini juga menunjukan bahwa kualitas aktiva produktif berpengaruh positif terhadap rentabilitas. Adapun saran dari penelitian ini adalah agar Bank Umum Syariah di indonesia dapat meningkatkan kualitas aktiva produktifnya dengan cara memperketat seleksi penanaman dana yang akan dilakukan sehingga pada akhirnya akan meningkatkan rentabilitas Bank Umum Syariah.

vi

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE EFFECT OF EARNING ASSETS QUALITY ON RENTABILITY

(Study on Sharia Commercial Bank at Indonesia for the Year 2008-2012)

Yuni Priyaningsih

Advisor: Drs. H. Yayat Supriyatna, MM

ABSTRACT

This research is intended to determine whether the earning asset quality affect rentability. This research also aims to reveal the earning asset quality and rentability of the Sharia Commercial Bank at Indonesia in the period 2008-2012. Sample collection method used in this study was purposive sampling. Three and t-test with a significance level of 5 %. Statistic calculation helped by software EViews ver.06 for windows.

The results showed that the average rentability Sharia Commercial Bank at Indonesia is 1,15% and categorized in quite good level. This research also showed that earning asset quality has positive effect on rentability. The suggestion from this research is that Sharia Commercial Bank at Indonesia have to improve the earning assets quality by tightening the selection of investment so that will be increase rentability of Sharia Commercial Bank at Indonesia.

vii

Yuni Priyaningsih, 2013

DAFTAR ISI

KATA PENGANTAR……….……….i

UCAPAN TERIMAKASIH……….………...….ii

ABSTRAK………..………...………..………..v

DAFTAR ISI………..………..……….vii

DAFTAR TABEL……….………..x

DAFTAR GAMBAR….………..………..xi

BAB I PENDAHULUAN………...…………..……..……….1

1.1. Latar Belakang Masalah………..………..1

1.2.Rumusan Masalah………...………...9

1.3.Maksud dan Tujuan Penelitian………...………..10

1.4.Kegunaan penelitian………...………..10

BAB II LANDASAN TEORI………....12

2.1 Teori yang Relevan dan Penelitian Terdahulu……….12

2.2 Kerangka Pemikiran……….44

2.3 Hipotesis………...50

BAB III METODE PENELITIAN……….51

3.1 Desain Penelitian………..51

3.2 Operasionalisasi variabel……….51

3.3 Populasi dan Sampel………53

3.4 Teknik Pengumpulan Data………...55

3.5 Teknik Analisis Data dan Pengujian Hipotesis………55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………..62

4.1 Gambaran Objek Penelitian………62

4.2 Deskripsi Hasil Penelitian………...67

4.3 Analisis Data dan Pengujian Hipotesis………94

4.4 Pembahasan Penelitian…..………100

BAB V KESIMPULAN DAN SARAN….……….106

5.1 Kesimpulan……….………...106

5.2 Saran……….……….107

DAFTAR PUSTAKA……….……….108

viii

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Rentabilitas Bank Umum Syariah dan Bank Umum Konvensional……3

Tabel 1.2 Kualitas Aktiva Bank Umum Syariah Indonesia………....7

Tabel 2.1 Kriteria Penilaian Peringkat Rasio Kualitas Aktiva Produktif………..37

Tabel 2.2 Kriteria Penilaian Peringkat Rasio Rentabilitas Bank Syariah...……..42

Tabel 3.1 Operasionalisasi Variabel……….….………52

Tabel 3.2 Sampel Penelitian……….….……….54

Tabel 4.1 Kualitas Aktiva Produktif Bank Umum Syariah Sampel..……….68

Tabel 4.2 Kualitas Aktiva Produktif Bank Mega Syariah………...……….71

Tabel 4.3 Kualitas Aktiva Produktif Bank Syariah Mandiri……...……….75

Tabel 4.4 Kualitas Aktiva Produktif Bank Muamalat Indonesia...……….79

Tabel 4.5 Rentabilitas Bank Umum Syariah Sampel…..………...………..83

Tabel 4.6 Rentabilitas Bank Mega Syariah………...…..………...………..86

Tabel 4.7 Rentabilitas Bank Syariah Mandiri……...…..………...………..89

Tabel 4.8 Rentabilitas Bank Muamalat Indonesia………...…..………...……...92

Tabel 4.9 Hasil Uji Chow………..………...…..………...………..96

Tabel 4.10 Koefisien Regresi KAP Terhadap Rentabilitas……...………..97

ix

Yuni Priyaningsih, 2013

DAFTAR GAMBAR

Gambar 1.1 Rentabilitas Bank Umum Syariah dan Bank Umum Konvensional…4

Gambar 2.1 Kerangka Pemikiran………...48

Gambar 2.2 Hubungan Variabel………..………..49

Gambar 4.1 Fluktuasi KAP Bank Umum Syariah Sampel………...……..70

Gambar 4.2 Fluktuasi KAP Bank Mega Syariah………...………...……..72

Gambar 4.3 Fluktuasi KAP Bank Syariah Mandiri……...………...……..76

Gambar 4.4 Fluktuasi KAP Bank Muamalat Indonesia….………...……..80

Gambar 4.5 Fluktuasi Rentabilitas Bank Umum Syariah Sampel………...85

Gambar 4.6 Fluktuasi Rentabilitas Bank Mega Syariah………...………...…..87

Gambar 4.7 Fluktuasi Rentabilitas Bank Syariah Mandiri……...…………...…..90

Gambar 4.8 Fluktuasi Rentabilitas Bank Muamalat Indonesia….………...93

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan bank syariah di dunia merupakan fenomena yang menyita perhatian banyak pihak akhir-akhir ini. Tidak sedikit kajian dilakukan di berbagai tempat untuk mengetahui bagaimana praktik perbankan syariah yang sesungguhnya. Ekonomi syariah dianggap cukup menjanjikan untuk dijadikan alternatif dari sistem perekonomian internasional mengingat sistem perekonomian internasional yang dianut saat ini mulai terlihat memiliki banyak kelemahan.

Bank syariah di Indonesia sekarang telah ada dalam fase perkembangan yang pesat. Hal ini ditunjukkan oleh berbagai data yang dikeluarkan oleh Bank Indonesia mengenai perbankan syariah tahun 2012. Angka pertumbuhan bank syariah sampai dengan bulan Oktober 2012 mampu tumbuh sebesar 37% sehingga total assetnya menjadi 174,09 triliun. Pembiayaan telah mencapai Rp 135,58 triliun tumbuh 40,06% dan penghimpunan dana menjadi Rp 134,45 triliun meningkat 32,06%. Juga fakta-fakta lain seperti jumlah Bank Umum Syariah dan unit usaha syariah yang bertambah cukup banyak dalam jangka waktu beberapa tahun saja.

Berkembangnya sistem perbankan syariah yang semakin pesat ini adalah dampak dari diberlakukannya undang-undang No. 21 Tahun 2008 tentang perbankan syariah yang terbit tanggal 16 juli 2008. Peraturan ini membuat perkembangan perbankan syariah di Indonesia semakin memiliki landasan yang

2

Yuni Priyaningsih, 2013

memadai. Masyarakat semakin percaya dengan peranan bank syariah sehingga mendorong pertumbuhan bank syariah di Indonesia menjadi lebih cepat.

Namun meskipun sedang dalam fase perkembangan yang pesat, tidak dipungkiri perbankan syariah masih belum dapat memaksimalkan pencapaiannya di segala aspek. Salah satunya adalah dalam hal perolehan rentabilitas. Setiap bank harus memperhatikan rentabilitas yaitu rasio laba terhadap nilai bersih, karena hal ini menggambarkan sejauh mana keberhasilan bank tersebut dalam menginvestasikan dananya.

Sebagaimana tujuan bank pada umumnya yaitu untuk mendapatkan profit, Bank Umum Syariah juga berkepentingan untuk mendapatkan profit yang optimal. Namun pada faktanya Bank Umum Syariah di Indonesia masih mengalami ketidakstabilan dalam hal perolehan rentabilitas. Sastradipoera (2004:274) mengemukakan bahwa “Rentabilitas bisnis perbankan adalah kesanggupan bisnis perbankan memperoleh laba berdasarkan investasi yang dilakukannya”. Hal yang diharapkan adalah perolehan laba dapat sebanding dengan dana yang telah diinvestasikan oleh bank tersebut.

3

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

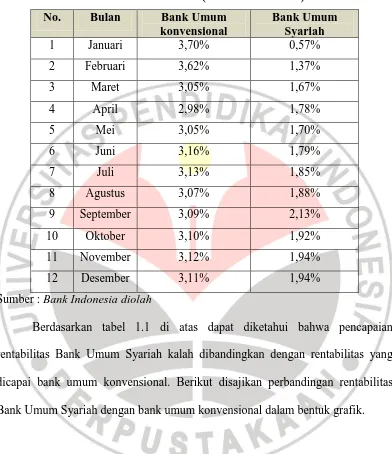

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Tabel 1.1

Rentabilitas Bank Umum Konvensional dan Bank Umum Syariah di Indonesia Tahun 2012 (berdasarkan ROA)

No. Bulan Bank Umum

Sumber : Bank Indonesia diolah

4

Yuni Priyaningsih, 2013

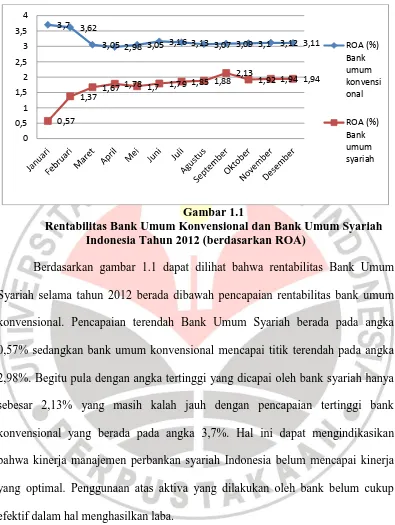

Gambar 1.1

Rentabilitas Bank Umum Konvensional dan Bank Umum Syariah Indonesia Tahun 2012 (berdasarkan ROA)

Berdasarkan gambar 1.1 dapat dilihat bahwa rentabilitas Bank Umum Syariah selama tahun 2012 berada dibawah pencapaian rentabilitas bank umum konvensional. Pencapaian terendah Bank Umum Syariah berada pada angka 0,57% sedangkan bank umum konvensional mencapai titik terendah pada angka 2,98%. Begitu pula dengan angka tertinggi yang dicapai oleh bank syariah hanya sebesar 2,13% yang masih kalah jauh dengan pencapaian tertinggi bank konvensional yang berada pada angka 3,7%. Hal ini dapat mengindikasikan bahwa kinerja manajemen perbankan syariah Indonesia belum mencapai kinerja yang optimal. Penggunaan atas aktiva yang dilakukan oleh bank belum cukup efektif dalam hal menghasilkan laba.

Jika pencapaian rentabilitas seperti ini terus menerus terjadi maka akan berdampak pada tingkat kepercayaan masyarakat terhadap Bank Umum Syariah. Bank Umum Syariah akan sulit bersaing dengan Bank Konvensional yang ada. Apabila kepercayaan masyarakat pada kinerja Bank Umum Syariah berkurang

5

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pada akhirnya penghimpunan dana dari masyarakat akan menjadi bermasalah. Ketika penghimpunan dana dari masyarakat bermasalah fungsi dari Bank sebagai lembaga intermediasi akan sulit terwujud.

Rentabilitas bank dipengaruhi oleh beberapa faktor, Masood & Ashraf (2012:256) menyatakan bahwa rentabilitas bank dipengaruhi oleh faktor internal dan faktor eksternal. Faktor internal tersebut merupakan variabel-variabel spesifik bank yaitu asset size, capital adequacy, assets quality, deposits, assets management, liquidity, operating efficiency, gearing ratio, financial risk. Sedangkan faktor eksternal merupakan variabel makro ekonomi yaitu diantaranya inflation rate dan economic growth rate.

Faktor-faktor tersebut di atas sesuai dengan beberapa penelitian yang telah dilakukan sebelumnya yaitu penelitian tentang analisis tingkat kecukupan modal dan likuiditas terhadap profitabilitas yang dilakukan oleh Hiras Pasaribu dan Rosa Luxita Sari (2011). Penelitian ini menghasilkan kesimpulan bahwa Capital Adequacy Ratio (CAR) dan loan to deposit ratio (LDR) berpengaruh terhadap profitabilitas.

6

Yuni Priyaningsih, 2013

inflasi dan suku bunga BI terhadap kinerja keuangan. Penelitian ini menyatakan bahwa tingkat inflasi berpengaruh terhadap ROE. Siagian dan Yasin (2009) meneliti Pengaruh Non Performing Loan, Tingkat Kecukupan Modal, Tingkat Likuiditas dan Kualitas Aktiva Produktif terhadap Tingakat Profitabilitas Perbankan. Hasil penelitian menyatakan kualitas aktiva produktif berpengaruh terhadap profitabilitas.

7

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kualitas aktiva produktif dalam banyak penelitian sering diproksikan dengan Non Performing Finance (NPF). Hal ini dikarenakan pembiayaan merupakan aktiva produktif paling dominan yang biasanya dimiliki oleh Bank. Berikut disajikan perbandingan kualitas aktiva dari Bank Umum Syariah di Indonesia berdasarkan Non Performing Finance (NPF) dengan rentabilitas berdasarkan ROA

Tabel 1.2

Kualitas Aktiva Bank Umum Syariah Indonesia Tahun 2012 (Berdasarkan NPF)

11 Maybank Indonesia Syariah 2,50% 2,88%

Sumber: website masing-masing bank syariah diolah

8

Yuni Priyaningsih, 2013

rendah. Hal ini memperkuat dugaan bahwa rentabilitas bank umum syariah dipengaruhi oleh kualitas aktiva produktifnya.

Selain dengan menjaga rentabilitas, bank juga harus memelihara kepercayaan nasabah dengan menjaga keberlangsungan hidup dari bank itu sendiri. Salah satu hal yang menjadi pertimbangan adalah kesiapan bank dalam menghadapi resiko kerugian atas penanaman dana (aktiva produktif) yang telah dilakukan. Karena penanaman dana (aktiva produktif) yang dilakukan oleh bank tidak selalu dapat kembali sesuai dengan yang diharapkan bank.

Dendawijaya (2005:107) mengemukakan “Aktiva produktif adalah semua aktiva dalam rupiah dan valuta asing yang dimiliki oleh bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya”. Dalam perbankan syariah aktiva produktif ini terdiri dari pembiayaan, surat berharga syariah, penempatan, penyertaan modal, penyertaan modal sementara, komitmen dan kontingensi pada transaksi rekening administratif serta Sertifikat Wadiah Indonesia.

Dalam melakukan penanaman dana, suatu bank harus selalu mempertimbangkan resiko dan prinsip kehati-hatian. Prinsip ini diaplikasikan dengan cara pemenuhan kualitas aktiva dan penyisihan penghapusan aktiva yang memadai. Oleh karena itu penilaian kualitas aktiva dan pembentukan penyisihan penghapusan aktiva perlu dilakukan terhadap aktiva produktif dan aktiva non produktif.

9

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya. Oleh karena itu kualitas dari aktiva produktif diduga dapat mempengaruhi rentabilitas bank. Kualitas aktiva produktif merupakan alat untuk menilai tingkat kemungkinan kembalinya dana yang telah ditanamkan dalam aktiva produktif. Perbankan Indonesia menilai kualitas aktiva berdasarkan tingkat ketertagihannya atau kolektabilitasnya. Secara umum kolektabilitas dikategorikan menjadi 5 macam yaitu, lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet. Penulis berupaya mengembangkan penelitian ini dengan mengambil objek Bank Umum Syariah yang ada di Indonesia. Alasan penulis memilih objek tersebut adalah karena penulis merupakan seorang muslim sehingga merasa memiliki ketertarikan cukup tinggi terhadap Bank Umum Syariah. Alasan lain adalah karena jumlah Bank Umum Syariah di Indonesia saat ini semakin banyak. Selain itu juga prospek Bank Umum Syariah yang dirasa menjanjikan serta menarik perhatian banyak investor dan juga nasabah Indonesia.

Berdasarkan pemaparan di atas maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kualitas Aktiva Produktif terhadap Rentabilitas Studi pada Bank Umum Syariah di Indonesia Tahun 2008-2012”

1.2 Rumusan Masalah

Agar penulisan penelitian ini tidak menyimpang dari masalah yang akan dikaji, penulis merumuskan beberapa masalah sebagai berikut:

10

Yuni Priyaningsih, 2013

2. Bagaimana rentabilitas yang terjadi pada Bank Umum Syariah di Indonesia pada periode tahun 2008-2012.

3. Bagaimana pengaruh kualitas aktiva produktif terhadap rentabilitas pada Bank Umum Syariah di Indonesia pada periode tahun 2008-2012.

1.2 Maksud dan Tujuan Penelitian 1.2.1 Maksud Penelitian

Penelitian ini dilakukan dengan maksud untuk memperoleh data, informasi dan gambaran mengenai kualitas aktiva produktif dan rentabilitas pada Bank Umum Syariah Indonesia yang kemudian akan diolah dan dianalisis.

1.2.2Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk mengetahui :

1. Bagaimana kualitas aktiva produktif yang terjadi pada Bank Umum Syariah di Indonesia pada periode tahun 2008-2012.

2. Bagaimana rentabilitas yang terjadi pada Bank Umum Syariah di Indonesia pada periode tahun 2008-2012.

3. Bagaimana pengaruh kualitas aktiva produktif terhadap rentabilitas pada Bank Umum Syariah di Indonesia pada periode tahun 2008-2012.

1.3 Kegunaan Penelitian

11

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Manfaat teoritis, diharapkan dapat menjadi informasi yang berguna sebagai bahan masukan dan sebagai sumbangan pemikiran untuk pengembangan ilmu pengetahuan, khususnya mengenai pengaruh kualitas aktiva produktif terhadap rentabilitas pada bank.

Yuni Priyaningsih, 2013

BAB III

METODE PENELITIAN

3.1 Desain penelitian

Metode penelitian menyangkut teknik-teknik dan prosedur yang digunakan dalam penelitian. Selain itu juga merupakan rencana dan sistematika penelitian yang disusun agar diperoleh jawaban yang tepat atas pertanyaan yang diajukan dalam penelitian. Sugiyono (2009:29) menyatakan bahwa “metode deskriptif digunakan untuk menganalisis data dengan mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya”.

Jenis penelitian yang dilakukan penulis dalam penilitian ini adalah, penelitian verifikatif, metode penelitian verifikatif menurut Hasan (2009:22)

adalah “penelitian dengan tujuan untuk menguji kebenaran sesuatu dalam bidang

yang telah ada sebelumnya”. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

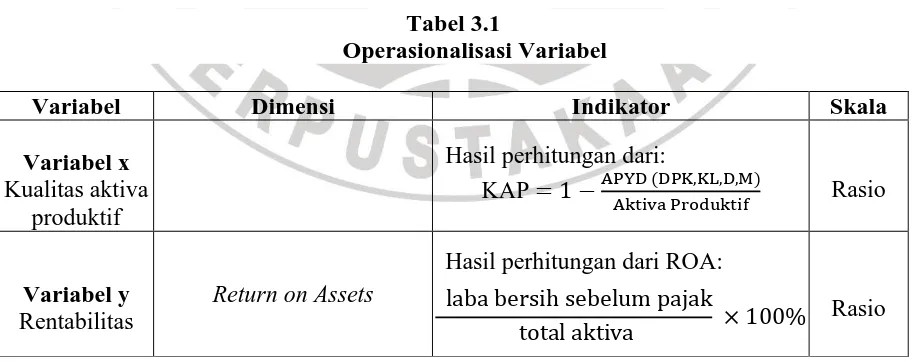

3.2Operasionalisasi variabel

Sugiyono (2012:2) mengemukakan pengertian variabel adalah “segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Dalam penelitian ini terdapat dua variabel yang akan diteliti yaitu sebagai berikut:

51

52

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu a. Variabel independen

Menurut Sugiyono (2012:4) variabel bebas adalah “variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”. Adapun variabel independen dalam penelitian ini adalah kualitas aktiva produktif. Kualitas aktiva produktif adalah tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam aktiva produktif. Secara umum kualitas aktiva produktif dikategorikan menjadi 5 macam yaitu, lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet.

b. Variabel dependen

Variabel terikat menurut Sugiyono (2012:4) adalah “variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas”. Variabel

bebas dalam penelitian ini adalah rentabilitas yang diproksikan dengan Return on

asset (ROA) yaitu rasio yang mengukur kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam persentase. Adapun operasionalisasi variabel tersebut adalah sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Variabel x Kualitas aktiva

produktif

Hasil perhitungan dari:

KAP

Hasil perhitungan dari ROA:

53

Yuni Priyaningsih, 2013

3.3Populasi dan sampel 3.3.1 Populasi

Sugiyono (2012:61) mengemukakan bahwa “populasi adalah wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Populasi bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi juga seluruh karakteristik/sifat yang dimiliki oleh obyek/subyek yang diteliti tersebut. Adapun anggota populasi yang diteliti oleh penulis adalah 11 Bank Umum Syariah di Indonesia pada tahun 2008-2012. 3.3.2 Sampel

Menurut Sugiyono (2012:62) menerangkan bahwa “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. Sampel selalu memiliki ukuran yang lebih kecil dibanding dengan populasi yang bersangkutan. Pengambilan sampel yang akan diteliti harus dilakukan dengan menggunakan teknik tertentu.

Sugiyono (2012:62) menyatakan bahwa “teknik sampling adalah teknik

pengambilan sampel”. Adapun teknik sampling yang digunakan oleh penulis

dalam penelitian ini adalah Purposive sampling. Sugiyono (2012:68)

mengemukakan bahwa “sampling purposive adalah teknik penentuan sampel

dengan pertimbangan tertentu”

Adapun kriteria pengambilan anggota sampel yang diteliti adalah sebagai berikut:

54

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2) Bank Umum Syariah yang telah berdiri minimal 5 tahun.

3) Bank Umum Syariah yang telah go public yang menyajikan laporan keuangan yang dibutuhkan dalam penelitian ini selama 5 tahun berturut-turut yaitu dari tahun 2008 sampai dengan 2012.

4) Menyajikan laporan keuangan triwulanan dalam website resminya.

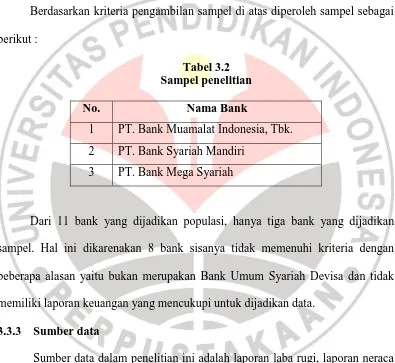

Berdasarkan kriteria pengambilan sampel di atas diperoleh sampel sebagai berikut :

Tabel 3.2 Sampel penelitian

No. Nama Bank

1 PT. Bank Muamalat Indonesia, Tbk. 2 PT. Bank Syariah Mandiri

3 PT. Bank Mega Syariah

Dari 11 bank yang dijadikan populasi, hanya tiga bank yang dijadikan sampel. Hal ini dikarenakan 8 bank sisanya tidak memenuhi kriteria dengan beberapa alasan yaitu bukan merupakan Bank Umum Syariah Devisa dan tidak memiliki laporan keuangan yang mencukupi untuk dijadikan data.

3.3.3 Sumber data

55

Yuni Priyaningsih, 2013

Adapun data yang digunakan merupakan kombinasi antara data cross section dengan data bertipe time series. Data gabungan ini disebut juga dengan data panel (pooled data). Hal ini dilakukan karena data panel memiliki beberapa keunggulan. Menurut Widarjono (2007: 215) metode regresi data panel mempunyai beberapa keuntungan jika dibandingkan dengan data time series atau cross section, yaitu : 1. Data panel yang merupakan gabungan dua data time series dan cross section

mampu menyediakan data yang lebih banyak sehingga akan menghasilkan degree of freedom yang lebih besar.

2. Menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul ketika ada masalah penghilangan variabel (ommited-variabel).

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh peneliti adalah studi dokumen, yaitu data yang digunakan berasal dari dokumen atau sumber pustaka. Sedangkan data yang digunakan adalah data sekunder yaitu data yang sudah tertulis atau diolah terlebih dahulu oleh pihak lain. Data tersebut penulis dapatkan dari website resmi masing-masing bank syariah.

3.5 Teknik Analisis Data dan Pengujian Hipotesis

Wirartha (2006:46) menyatakan bahwa teknik analisis data mencakup uraian tentang model dan cara menganalisis data. Adapun teknik analisis yang digunakan oleh penulis adalah:

56

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu KAP

Dimana :

Aktiva produktif yang diklasifikasikan (APYD) adalah aktiva produktif, baik yang sudah maupun yang mengandung potensi tidak memberikan penghasilan atau menimbulkan kerugian, yang besarnya ditetapkan sebagai berikut:

25% dari Aktiva Produktif yang digolongkan Dalam Perhatian Khusus

50% dari Aktiva Produktif yang digolongkan Kurang Lancar

75% dari Aktiva Produktif yang digolongkan Diragukan

100% dari Aktiva Produktif yang digolongkan

b. Menghitung besarnya variabel y (ROA). Yaitu dengan membagi laba bersih sebelum pajak dengan total aktiva dikalikan 100%

ROA =

c. Analisis statistik

Setelah didapat data KAP dan ROA, langkah selanjutnya adalah

melakukan analisis statistik. Adapun analisis statistik yang digunakan adalah

analisis regresi linier (regression analysis). Menurut Sugiyono (2012:260)

menyatakan bahwa “analisis regresi digunakan untuk memprediksikan

seberapa jauh perubahan nilai variabel dependen, bila nilai variabel

independen dimanipulasi/dirubah-rubah atau dinaik turunkan”. Dalam

penelitian ini analisis regresi dilakukan untuk mengetahui pengaruh variabel

57

Yuni Priyaningsih, 2013

dalam proses pengujian hipotesis harus menghindari penyimpangan asumsi

klasik. Hal ini penting karena bertujuan untuk memperoleh model regresi dengan estimasi yang tidak bias dan pengujian yang dapat dipercaya. Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji linearitas. Adapun analisis statistik dalam penelitian ini diuraikan sebagai berikut: 1) Uji linearitas

Uji linearitas dilakukan dengan tujuan untuk mengetahui apakah variabel

independen dan variabel dependen memiliki hubungan yang linear secara

signifikan atau tidak. Adapun cara untuk mengetahuinya adalah dengan

menggunakan diagram scatter plot dengan dibantu oleh software Eviews ver 6.0 for windows.

2) Pemilihan Metode Terbaik Regresi Data Panel

Model regresi dengan data panel memiliki kesulitan dalam menentukan spesifikasi modelnya. Terdapat beberapa metode yang dapat digunakan untuk mengestimasi data panel, menurut Yamin et al (2011: 200) terdapat tiga metode dalam untuk mengestimasi data panel yaitu, esimasi common effect, estimasi fixed effect, estimasi random effect. Untuk menentukan model mana yang paling baik terdapat beberapa langkah yang harus dilakukan yaitu:

Uji Chow

Hipotesis yang digunakan sebagai berikut: H0: Model common effect

58

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu kriteria yang digunakan adalah terima H0 jika Fhitung Ftabel(a/2, n-1, nt-n-k)

Bila kita menolak H0 lanjutkan dengan meregresikan data panel dengan random effect

Lakukan Uji Hausman untuk membandingkan apakah model regresi data panel menggunakan analisis dengan metode fixed effect atau metode random effect.

3) Analisis regresi linier sederhana

Analisis yang digunakan adalah regresi sederhana, hal ini dikarenakan

variabel yang diteliti adalah satu variabel independen (KAP) dan satu

variabel dependen (ROA). Analisis regresi digunakan untuk mengetahui

kekuatan hubungan antara variabel independen dan variabel dependen,

juga untuk mengetahui arah hubungan dari kedua variabel tersebut.

Setelah dilakukan analisis akan diketahui gambaran seberapa besar nilai

ROA apabila KAP berubah. Persamaan umum dari regresi linier

sederhana adalah sebagai berikut:

Sugiyono (2012:261)

Sedangkan untuk mencari nilai a dan b adalah sebagai berikut :

∑ ∑ ∑ ∑ ∑ ∑

∑ ∑ ∑ ∑ ∑

keterangan:

59

Yuni Priyaningsih, 2013

a =Konstanta (nilai rentabilitas jika tidak ada kualitas aktiva produktif)

b =Koefisien regresi (kecenderungan perubahan tingkat rentabilitas dengan adanya kualitas aktiva produktif

X =Variabel independen (kualitas aktiva produktif) n =Banyak sampel

4) Pengujian keberartian regresi (uji F)

Uji statistik F dilakukan dengan tujuan untuk mengetahui apakah variabel independen berpengaruh signifikan terhadap variabel dependen. Untuk F hitung diperoleh dengan bantuan eviews ver 6.0 for windows.

Hipotesis untuk uji F tersebut diuraikan sebagai berikut: H0: regresi tidak berarti

H1: regresi berarti

Adapun rumus dalam uji F tersebut sebagai berikut:

Dimana :

JK(b│a)

Sudjana (2003: 19) Keterangan :

= varians regresi

S2sis = varians sisa/residu

F =

60

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Kriteria pengujiannya adalah sebagai berikut:

1. Jika F hitung ≤ F tabel maka H0 diterima 2. Jika F hitung > F tabel maka H0 ditolak 5) Uji signifikansi (uji t)

Uji statistik t dilakukan dengan tujuan untuk mengetahui seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variansi variabel terikat (Priadana & Muis, 2009:187). Dalam penelitian ini uji t dilakukan dengan bantuan software eviews ver 6.0 for windows. Dengan tingkat signifikansi α = 5%.

Hipotesis untuk uji t tersebut diuraikan sebagai berikut:

H0 = kualitas aktiva produktif tidak berpengaruh positif dan signifikan terhadap rentabilitas

H1 = kualitas aktiva produktif berpengaruh positif dan signifikan terhadap rentabilitas

Adapun rumus untuk uji t tersebut adalah sebagai berikut:

61

Yuni Priyaningsih, 2013

Sb = Simpangan Baku Sb2 = Varians

Kriteria pengujian yang digunakan sebagai berikut: H0: diterima apabila thitung ttabel

H0: ditolak apabila thitung>ttabel

Distribusi student t, dengan df = n - k Keterangan :

df = degree of freedom n = jumlah observasi

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk menguji bukti-bukti mengenai pengaruh kualitas aktiva produktif terhadap rentabilitas pada Bank Umum Syariah di Indonesia. Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan sebelumnya, maka peneliti menyimpulkan bahwa:

1. Gambaran kualitas aktiva produktif pada Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah secara umum dalam keadaan baik. Bank Mega Syariah menjadi yang terbaik diantara Bank Umum Syariah lainnya karena memiliki rata-rata 0,97.

2. Gambaran rentabilitas pada Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah dinilai cukup baik. Bank Mega Syariah menjadi yang terbaik diantara Bank Umum Syariah lainnya karena memiliki rata-rata 1,36%.

3. Berdasarkan hasil analisis statistik didapat kesimpulan bahwa kualitas aktiva produktif pada Bank Umum Syariah di Indonesia memiliki pengaruh yang positif dan signifikan terhadap rentabilitas.

107

Yuni Priyaningsih, 2013

5.2. Saran

Berdasarkan kesimpulan yang telah dipaparkan di atas, maka ada beberapa saran yang berkaitan dengan penelitian, yakni sebagai berikut:

1. Bagi Bank Umum Syariah yang telah diteliti disarankan untuk terus berupaya meningkatkan kualitas aktiva produktif yang dimilikinya, salah satu caranya adalah dengan memperketat seleksi pemberian pembiayaan dengan lebih memperhatikan prinsip 5C (Character, Capacity, Capital, Collateral, dan Condition) serta lebih meningkatkan fungsi pengawasan dan kepatuhan prosedur.

2. Berdasarkan perhitungan rentabilitas bank yang telah dilakukan dalam penelitian ini, disarankan kepada Bank Umum Syariah di Indonesia agar terus mengupayakan peningkatan rentabilitasnya, dengan cara memberikan pembiayaan secara prudent dan sehat serta menjaga disiplin anggaran dan efisiensi pada seluruh aktivitas.

3. Berdasarkan hasil penelitian kualitas aktiva produktif berpengaruh positif signifikan terhadap rentabilitas bank. Oleh karena itu untuk meningkatkan rentabilitasnya Bank Umum Syariah disarankan untuk mengurangi adanya kredit kurang lancar, dalam perhatian khusus, diragukan, dan macet.

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Buku:

Abdullah, D.V & Chee, K. (2012). Buku Pintar Keuangan Syariah. Jakarta: Zaman Arthesa, A. (2006). Bank dan Lembaga Keuangan Bukan Bank. Jakarta: Indeks Burhanuddin. S (2010). Aspek Hukum Lembaga Keuangan Syariah. Yogyakarta :

Graha ilmu

Dendawijaya, L. (2005). Manajemen Perbankan. Jakarta: Ghalia Indonesia

Gujarati, D.N dan Porter, D.C. (2009). Basic Econometrics Fifth Edition. New York: McGrawHill.

Hasan, I. (2009). Analisis Data Penelitian dengan Statistik. Jakarta: Bumi Aksara Haron, S & Azmi, W.N.W. (2009). Islamic Finance and Banking System. Malaysia:

McGrow-Hill

Hasibuan, M.S.P. ( 2009). Dasar- dasar perbankan. Jakarta: PT. Bumi aksara

Ismail, A.G. (2010). Money, Islamic Bank and The Real Economy. Singapura: Cengage Learning Asia Pte Ltd.

Karim, A. (2011). Bank islam analisis fiqh dan keuangan. Jakarta: PT. Raja Grafindo Persada

Faud, M.R & Rustan, M.DM. (2005). Akuntansi Perbankan Petunjuk Praktis Operasional Bank. Yogyakarta: Graha Ilmu

Perwataatmadja, K & Tanjung, H. (2011). Bank Syariah Teori Praktik dan penerapannya. Jakarta: PT. Senayan Abadi

Priadana, H.M.O & Muis, S. (2009). Metodologi Penelitian ekonomi dan Bisnis. Yogyakarta: Graha Ilmu

Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan Skripsi (POPS). Bandung: Program Sudi Akuntansi

109

Yuni Priyaningsih, 2013

Rohmana, Y. (2010). EKONOMETRIKA Teori dan Aplikasi dengan EViews. Bandung: Laboratorium Pendidikan Ekonomi dan Koperasi UPI

Sastradipoera, K. (2004). Strategi manajemen Bisinis Perbankan. Bandung: Kappa-Sigma

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi bagi Para Peneliti. Bandung : Tarsito

Sugiyono. (2012). Statistika untuk Penelitian. Bandung: Alfabeta

_______. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Wirartha, I.M. (2006). Pedoman Penulisan Usulan Penelitian, Skripsi, dan Tesis. Yogyakarta: C.V ANDI OFFSET

Yamin, S., Rachmach, L.A., dan Kurniawan, H. (2011). Regresi dan Korelasi dalam Genggaman Anda. Jakarta: Salemba Empat

Jurnal:

Arianto, Dwi Agung Nugroho. (2011). “Peranan Al-Mudharabah Sebagai Salah Satu Produk Perbankan Syariah Dalam Upaya Mengentaskan Kemiskinan Di Indonesia”. Jurnal Ekonomi & Pendidikan, Volume 8 Nomor 2, November 2011

Asma, I., Fadli, A. and Noor, T. (2011). “Determinant of Islamic banking

institutions’ profitability in Malaysia”, Word Applied Sciences Journal, Vol.

12, 1 July.

Bebeji, aminu . (2012). “Consolidation and asset Quality of bank in Nigeria”. International journal of business and management invention. Issn (online) :2319 -8028 . Volume 2 issue2

http://www.ijbmi.org/papers/Vol(2)2/Version-1/B221220.pdf

110

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Fathoni, M. i, Sasongko, N dan Setiawan, A.A. (2012) “Pengaruh tingkat kesehatan bank terhadap pertumbuhan laba pada perusahaan sector perbankan”. jurnal ekonomi manajemen sumber daya vol. 13 no. 1 ,juni 2012

http://publikasiilmiah.ums.ac.id/bitstream/handle/123456789/2847/2.pdf?sequenc e=1

Fitri, Kurniawaty Dan Yulianti, Rinda. (2012). “Tinjauan Faktor Penyebab Dormant Account (Studi Kasus Bank Syariah Mandiri Cabang Pekanbaru)”. Jurnal Ekonomi Volume 20, Nomor 4 Desember 2012

Fitrianto, Hendra dan Mawardi, Wisnu. (2006). Analisis Pengaruh Kualitas Aset, Likuiditas, Rentabilitas, Dan Efisiensi Terhadap Rasio Kecukupan Modal Perbankan Yang Terdaftar Di Bursa Efek Jakarta. Jurnal Studi Manajemen & Organisasi Volume 3, Nomor 1, Januari, Tahun 2006, Halaman 1

http://ejournal.undip.ac.id/index.php/smo

Jati, I.K dan Wiryanti, N.W. (2011). Intensitas pengelolaan Hutang, Struktur Finansial, dan Rentabilitas Ekonomi”. JAKI Vol. 1 No.1 Hal.56-71

Karunia, C. (2013). “Analisis pengaruh rasio capital , asset quality dan liquidity terhadap kinerja keuangan pada sector perbankan yang ada di bursa efek Indonesia periode 2007-2011”. Jurnal ilmiah mahasiswa universitas

Surabaya vol.2 no.1 2013.

http://journal.ubaya.ac.id/index.php/jimus/issue/current

Khalid, A. (2012). “The Impact Of Asset Quality on Profitability of Private Banks

in India”, Journal of African Macroeconomic Reviews. Vol.2, N0. 1 ISSN 2220- 945X

http://www.journalsbank.com/jamr_2_4.pdf

Masood, O & Ashraf. M. (2012). “Bank Spesific and Macroeconomic profitability determinants of Islamic Bank”. Qualitatif research in financial markets. Vol. 4 no. 2/3

http://www.emeraldinsight.com/journals.htm?articleid=17047273

Mirza, Nawazish & Alexandre, Hervé. (2011). Size Value and Asset Quality Premium in European Banking Stocks. Halshs-00578921, Version1-22Mar Musnaini. (2010). “Perilaku Nasabah Non Muslim Dalam Bauran Pemasaran

111

Yuni Priyaningsih, 2013

Prabowo, B.A. (2009). “Konsep Akad Murabahah Pada Perbankan Syariah (Analisa Kritis Terhadap Aplikasi Konsep Akad Murabahah Di Indonesia Dan

Malaysia)”. Jurnal Hukum No. 1 Vol. 16 Januari 2009: 106 – 126

Sari, D., Haruman,T., Ariyanti,M., Setiawan, S. A. C. (2005). “Pengaruh Permodalan, Kualitas Aktiva Produktif, Rentabilitas Dan Likuiditas Terhadap

Profit Margin”. Jurnal Riset Manajemen Vol 5 no.1 Maret ISSN 1693-0975 Sugiharti, Welthi. (2012). Analisis Kinerja Keuangan dan Prediksi Tingkat Kesehatan

Bank dengan Menggunakan Metode Camel pada Bank Umum yang Tercatat di Bursa Efek Indonesia. Jurnal Akuntansi , Fakultas Ekonomi Universitas Gunadarma

Surkantini. (2005). “Pengaruh Struktur Modal Terhadap Rentabilitas Perusahaan”. Jumal Akuntansi Vol 1 No.1 Juni 2005 ISSN 1858-3687.

Qin, Xuezhi & Pastory, Dickson. (2012). “Commercial Banks Profitability Position: The Case of Tanzania”. International Journal of Business and Management. Vol. 7, No. 13

http://www.ccsenet.org/journal/index.php/ijbm/article/view/17448

Skripsi, tesis, disertasi, dan laporan penelitian:

Ariyanti, L.E. (2010). Analisis pengaruh CAR, NIM, LDR, NPL, BOPO, ROA dan Kualitas Aktiva Produktif Terhadap Perubahan Laba Pada Bank Umum di Indonesia. Tesis. Semarang: Program Pascasarjana Universitas Diponegoro Kurniati, Desi. (2010). Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

PT. Bank Jabar Banten. Skripsi. Bandung: Fakultas Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Peraturan Perundang-undangan dan dokumen lainnya:

Bank Indonesia. (2008). Undang-undang no 21 tahun 2008 Tentang Perbankan Syariah.

Bank Indonesia. (2004). Peraturan Bank Indonesia No. 6/10/PBI/2004 Tentang Sistem penilaian Kesehatan Bank Umum

112

Yuni Priyaningsih, 2013

Pengaruh Kualitas Aktiva Produktif Terhadap Rentabilitas

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bank Indonesia. (2011). Surat Keputusan Direksi Bank No. 13/13/PBI/2006 tentang penilaian kualitas aktiva bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah.

Bank Indonesia. (2004). Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 mei 2004 perihal penilaian kesehatan bank umum.

Bank Indonesia, (2007). Peraturan Bank Indonesia No. 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Bank Indonesia, (2007). Surat Edaran Bank Indonesia No.9/24/DPbS perihal Sistem

Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Artikel yang dipublikasikan dalam media elektronik:

http://www.bi.go.id/NR/rdonlyres/77FFB81A-7E62-4408-89BBB87DE482D7D0/27761/OutlookBS2013seminar1.pdf

http://2009risna.blogspot.com/2012/03/24-pengertian-laporan-kualitas-aktiva.html!?m=1