commit to user

EVALUASI KELAYAKAN INVESTASI PROPERTI PROYEK PEMBANGUNAN PERUMAHAN

CITRA ALAM MANDIRI SUKOHARJO

SKRIPSI

Oleh :

HANDHIKA EKA YUHANANTA

I.1108516

FAKULTAS TEKNIK

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

BAB 1

PENDAHULUAN

1.1Latar Belakang Masalah

Bisnis properti berarti mengeluarkan atau menanamkan modal dalam bentuk tanah

atau ditambah bangunan, keuntungannya berupa proteksi daya beli terhadap

inflasi dan mendapatkan nilai tambah dari pengembangannya (seperti dijadikan

bangunan komersial atau perumahan).

Properti merupakan investasi terbaik, karena karakteristik properti berbeda dengan

bisnis lainnya. Lambat laun tanah akan semakin sempit dan mahal karena jumlah

penduduk terus membengkak. Rumah-rumah baru akan terus dibangun, terutama

di kota-kota besar dan negara berkembang. Nilai properti akan naik disebabkan

oleh inflasi yang membuat harga barang dan jasa naik. Secara umum investasi

properti dianggap lebih aman, karena kebanyakan investasi lain banyak

dipengaruhi oleh faktor luar. Misalnya harga-harga di bursa saham bisa naik

maupun turun dengan cepat bahkan signifikan karena isu politik, kebijakan

pemerintah, keamanan negara, kondisi ekonomi, atau seperti obligasi yang

harganya turun saat angka inflasi dan suku bunga naik. Meskipun properti juga

terpengaruh oleh faktor luar, namun perubahannya tidak terlalu cepat. Misalnya

harga rumah tidak bisa berubah begitu saja dalam sehari tetapi butuh tahunan.

Hal lain yang menarik dari investasi properti adalah bahwa sistemnya bisa dibuat

sedemikian rupa sehingga memungkinkan untuk menggunakan uang dari pihak

lain untuk membiayai investasi. Pada jenis investasi lain, besarnya jumlah

investasi sangat ditentukan dari seberapa banyak investor bersedia dan mampu

membayarnya secara tunai. Kesempatan untuk menggunakan uang dari pihak lain

commit to user

Untuk menilai properti, yang paling akurat adalah sesuai dengan harga pasaran

dimana pertumbuhan properti akan selalu berbanding lurus dengan pertumbuhan

ekonomi. Ketika ekonomi tumbuh maka properti akan menyusul tumbuh di

belakangnya, tetapi ketika ekonomi memburuk, properti akan lebih dulu jatuh.

Untuk melihat prospek properti pada suatu saat secara makro adalah dengan

melihat trend suku bunga SBI (Sertifikat Bank Indonesia). Ketika suku bunga

rendah artinya itu adalah saat properti sedang bagus, karena ketika suku bunga

rendah, baik kredit konstruksi bagi developer dan KPR bagi end user akan mudah

terserap. Secara umum beberapa hal yang harus dinilai dalam melakukan investasi

properti yaitu nilai tanah (luas tanah dikalikan dengan harga pasaran yang berlaku,

bukan NJOP), nilai bangunan (luas bangunan dikalikan dengan harga bangunan),

dan premium value (misalnya lokasi yang strategis).

Ada beberapa tipe pelaku investasi properti, yang pertama adalah orang yang

keputusannya dalam membeli properti hanya berdasarkan anggapan bahwa harga

properti akan selalu naik, sehingga mereka membeli tanpa melalui proses survey

harga secara mendalam. Tipe yang kedua adalah orang yang memutuskan untuk

membeli properti ketika harga yang ditawarkan jauh di bawah harga pasar,

kemudian dijual lagi dengan harga yang lebih mahal. Tipe yang ketiga adalah

orang yang melakukan jual beli properti dengan cara membebaskan lahan yang

luas, kemudian memberikan nilai tambah di atas lahan tersebut sehingga harganya

bisa naik berkali-kali lipat. Tipe yang keempat adalah golongan yang membeli

properti dengan dasar keputusan ketika harga properti tersebut turun dan tidak

akan menjualnya kembali, karena digunakan untuk berbisnis.

Semakin besarnya peluang bisnis properti di kota Solo dan sekitarnya dilirik oleh

para developer baik dari dalam kota Solo sendiri ataupun pengembang dari luar

kota, salah satu developer yang mengembangkan bisnis perumahan adalah CV.

Arfa Mandiri dengan proyek pembangunan kompleks perumahan Citra Alam

Mandiri yang berlokasi di desa Gonilan, kecamatan Kartasura, kabupaten

commit to user

Mengingat proyek ini mempertaruhkan modal besar dalam jangka panjang, maka

akan timbul pertanyaan apakah proyek ini layak untuk dijalankan, apakah

menginvestasikan dana pada proyek ini menguntungkan dan mempunyai prospek

yang bagus.

Berdasarkan pertimbangan-pertimbangan tersebut, penulis mencoba untuk

melakukan evaluasi kelayakan investasi properti pada proyek pembangunan

kompleks perumahan Citra Alam Mandiri ini. Evaluasi kelayakan investasi

properti ini mencakup aspek teknis (evaluasi kompetitor, evaluasi pemilihan

lokasi, evaluasi strategi pemasaran), aspek sosial (evaluasi perizinan), dan aspek

ekonomi (evaluasi finansial). Data di dapat dari questionaire, wawancara, hasil pengamatan dan referensi, kemudian diolah dengan program Microsoft Office Excel 2003.

1.2Rumusan Masalah

Agar penelitian lebih terarah, maka dirumuskan beberapa permasalahan sebagai

berikut :

1. Apakah proyek pembangunan kompleks perumahan Citra Alam Mandiri ini

secara teknis memungkinkan (possible) untuk dijalankan?

2. Apakah investasi pada proyek pembangunan kompleks perumahan Citra Alam

Mandiri ini secara ekonomis feasible?

3. Apakah proyek pembangunan kompleks perumahan Citra Alam Mandiri ini

acceptable apabila dilihat dari aspek sosial?

1.3Batasan Masalah

Batasan masalah dalam penelitian ini adalah :

1. Data primer didapat dari hasil questionaire, wawancara dan pengamatan, sedangkan data sekunder diperoleh dari referensi.

2. Evaluasi kelayakan investasi properti ini mencakup aspek teknis (evaluasi

kompetitor, evaluasi pemilihan lokasi, evaluasi strategi pemasaran), aspek

commit to user

3. Pengolahan data evaluasi finansial dilakukan dengan program Microsoft

Office Excel 2003.

1.4Tujuan Penelitian

Tujuan penelitian ini adalah untuk mencari jawaban atas permasalahan yang telah

dirumuskan diatas yaitu :

1. Untuk mengetahui apakah proyek pembangunan kompleks perumahan Citra

Alam Mandiri ini secara teknis memungkinkan (possible) untuk dijalankan.

2. Untuk mengetahui apakah menginvestasikan dana pada proyek pembangunan

kompleks perumahan Citra Alam Mandiri ini secara ekonomis feasible.

3. Untuk mengetahui apakah proyek pembangunan perumahan Citra Alam

Mandiri ini secara sosial acceptable.

1.5Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi mahasiswa :

Menambah pengetahuan dan wawasan mengenai kelayakan investasi pada

suatu obyek properti.

2. Bagi para konsumen perumahan :

Dapat dijadikan sebagai bahan pengambilan keputusan untuk membeli rumah

di kompleks perumahan Citra Alam Mandiri.

3. Bagi pihak developer :

Dari hasil evaluasi ini dapat dilakukan upaya-upaya peningkatan sehingga

commit to user

BAB 2

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

Berdasarkan kutipan dari jurnal internasional, The Building Stock As a Reseach Object, ”Land is a non renewable and limited resourse. It cannot be consumed but only has a changed use”. Lahan atau tanah adalah sumber daya alam yang tidak dapat diperbaharui dan terbatas. Lahan atau tanah ini hanya bisa digunakan

dengan cara dialih fungsikan. (Niklaus Kohler and Uta Hassler, Karlsruhe

University, Germany).

Hal inilah yang mendasari pesatnya laju pertumbuhan sektor properti di kota Solo

dan sekitarnya. Pembangunan permukiman dan perumahan, menengah ke atas dan

menengah ke bawah, naik secara signifikan. Pembangunan perumahan menengah

ke bawah tahun 2004 mencapai 800 unit, tahun 2005 meningkat menjadi 1.600

unit. Tahun 2006 mencapai 3.000 unit. Sedangkan pembangunan perumahan

menengah atas tahun 2004 sekitar 500-600 unit, tahun 2005 dibangun sekitar

1.000 unit. tahun 2006 dibangun sekitar 1.500 unit. Tahun–tahun berikutnya terus

mengalami peningkatan yang signifikan. (REI Surakarta).

Seseorang atau sekelompok orang dalam membeli unit perumahan mempunyai

pertimbangan yang berbeda-beda, tapi pada dasarnya mempunyai garis persamaan

yaitu :

1. Lokasi

Konsumen lebih menyukai lokasi yang dekat dengan pusat bisnis, mall, pasar,

rumah sakit, terminal/bandara/stasiun, sekolah. Lokasi yang kurang diminati

misalnya dekat dengan makam, dilalui kabel tegangan tinggi, dekat dengan

tempat pembuangan sampah, dan sebagainya.

2. Fasilitas

commit to user

3. Legal

Terdiri atas IMB, status sertifikat (HM atau HGB). SHM lebih diminati

daripada HGB.

4. Pengalaman pengembang

Tingkat kepercayaan konsumen lebih tinggi pada pengembang yang telah

berpengalaman.

5. Luas rumah dan tanah

Luas rumah dan tanah mempengaruhi konsumen sesuai dengan kebutuhannya.

6. Harga unit perumahan

Harga yang murah atau sebanding dengan produk yang ditawarkan akan lebih

dipilih oleh konsumen. (Suwito Santoso, Konsultan Properti).

2.2. Dasar Teori

2.2.1. Pengertian Investasi Properti

Investasi properti berarti mengeluarkan atau menanamkan modal dalam bentuk

tanah atau ditambah bangunan, keuntungannya berupa proteksi daya beli terhadap

inflasi dan mendapatkan nilai tambah dari pengembangannya (seperti dijadikan

bangunan komersial atau perumahan). (Property Plus, 2010).

Segala hal yang dipersiapkan sebelum membuka sebuah usaha disebut investasi

awal yang terdiri dari modal investasi itu sendiri, cadangan modal kerja dan

cadangan modal operasional selama sekian bulan.

2.2.2. Evaluasi Investasi

Evaluasi merupakan penilaian atas sebuah obyek, dalam hal ini adalah proyek

pembangunan kompleks perumahan Citra Alam Mandiri. Tujuan evaluasi adalah

untuk mengetahui kondisi investasi, apakah layak untuk dijalankan, mempunyai

prospek yang bagus dan menguntungkan. Cakupan evaluasi ini meliputi evaluasi

commit to user

2.2.2.1. Kompetitor

Sangat penting untuk mengetahui kekuatan kompetitor atau pesaing, untuk itu

perlu diperhatikan berbagai aspek, mulai dari persaingan harga, kualitas produk,

sistem pemasaran, promosi, hingga kinerja personel yang terlibat.

Sebaiknya tidak bertarung pada level yang sama, perlu dicari level yang berbeda

agar tidak terjadi perebutan pasar. Segmen yang sama bisa diambil asalkan pihak

developer lebih unggul dan harga tidak lebih tinggi dari pesaing. (Property Plus, 2010).

Untuk menganalisis kekuatan kompetitor, penulis melakukan pengamatan dalam

beberapa hal, yaitu tipe rumah, kelas rumah, harga jual, progress dan jangka waktu penjualan dari pihak kompetitor.

2.2.2.2. Pemilihan Lokasi

Pemilihan lokasi merupakan keputusan terpenting bagi pengembang, apalagi

lahan dinilai sebagai komoditas yang terbatas. Lokasi yang bagus atau strategis

dapat menjadi keunggulan kompetitif yang sulit diduplikasi.

Lokasi bagus adalah lokasi yang mudah terlihat kendaraan yang melintas.

Semakin banyak kendaraan yang melintas didepannya, kemungkinan berhasil juga

akan semakin besar. Keramaian lalu lintas juga merupakan salah satu bentuk iklan

yang paling efektif.

Lokasi bagus adalah lokasi yang banyak peminatnya. Tidak semua lokasi

memiliki karakter yang sama, dapat berubah seiring dengan waktu, seperti

perubahan infrastruktur dan sarana transportasi publik (stasiun kereta api, terminal

bus, bandara dan sebagainya). Hal ini dapat berpengaruh besar bagi properti

perumahan. (Property Plus, 2010).

commit to user

2.2.2.3. Strategi PemasaranPemasaran adalah proses sosial dan manajerial dimana individu dan kelompok

mendapatkan kebutuhan sesuai keinginan mereka dengan menciptakan,

menawarkan dan menukarkan produk yang bernilai satu sama lain. (Susanto,

1999). Pemasaran memiliki kekuatan unutk mengendalikan bisnis, mengerti

tentang pasar, memenangkan konsumen, memimpin inovasi, membangun merek

dan mengendalikan pertumbuhan yang menguntungkan.

Beberapa strategi yang digunakan dalam penjualan antara lain sebagai berikut :

1. Uang cash plus KPR

Uang muka antara 20–30 % dan bisa dibayarkan secara bertahap selama 3–4

bulan atau selama masa bangun. Kekurangan pembayaran merupakan plafon

kredit yang diajukan ke bank dengan fasilitas KPR. KPR ini diajukan sebelum

rumah jadi atau progress bangun nol persen.

2. Pembayaran cash bertahap dan cash keras

Pembayaran secara bertahap dan cash keras pada prinsipnya mengacu pada

keharusan pelunasan oleh konsumen sebelum rumah ditempati atau rumah

jadi. Sedangkan besar tahapan pembayaran dan waktunya bisa bervariasi

tergantung kapan mulai bangun atau kapan rumah selesai.

3. Kredit melalui developer

Sistem pembayaran secara kredit kepada developer. Jangka waktu dan suku

bunga sesuai dengan ketentuan dari developer. (Property Plus, 2010).

Untuk mengevaluasi pemasaran, penulis melakukan wawancara dengan pihak

developer untuk mendapatkan data-data terkait strategi pemasaran yang digunakan.

2.2.2.4. Perizinan

Ketentuan perizinan antar daerah berbeda-beda, oleh karena itu ada beberapa hal

yang harus diperhatikan, yaitu apakah lokasi tersebut diperbolehkan untuk

dijadikan kawasan perumahan, fasilitas apa saja yang harus dipenuhi untuk

commit to user

dan luas hunian. Data kualifikasi perizinan untuk membuat perumahan diperlukan

agar bisa mengetahui besaran luas tanah yang harus memakai izin perusahaaan

atau yang diperbolehkan memakai nama pribadi. Hal ini menyangkut status tanah

HGB (Hak Guna Bangunan) atau HM (Hak Milik). Perizinan yang menggunakan

badan usaha dan atas nama pribadi akan berbeda biayanya.

Semua hal tersebut dijadikan pertimbangan atas biaya yang diperlukan dan untuk

menganalisis kelayakan proyek atas biaya keseluruhan. (Property Plus, 2010).

Untuk mengevaluasi perizinan, penulis mengambil data dari hasil wawancara

dengan pihak developer.

2.2.2.5. Finansial

Evaluasi finansial mencakup proyeksi kas, payback period, NPV (Net Present Value), IRR (Internal Rate of Return) dan BCR (Benefit Cost Ratio). Payback period, NPV dan IRR adalah beberapa cara untuk menilai sebuah keputusan investasi. Meskipun ketiga cara melihat dari sudut pandang yang berbeda,

ketiganya menunjukkan seberapa berharganya sebuah investasi. (Peni R.

Pramono, 2008).

Proyeksi kas sangat penting karena mencerminkan keluar masuknya uang dan

pada akhirnya menunjukkan apakah investasi ini layak dikerjakan. Hal-hal yang

diteliti antara lain adalah kewajaran investasi awal, kewajaran hasil dari keluar

masuknya kas, besarnya profit atau keuntungan.

Payback Period melihat dari sisi waktu, kapan sebuah investasi mencapai titik

impas atau kapan modal yang ditanamkan akan kembali. Payback Period dihitung

dari tahun terakhir sebelum nilai akumulasi positif ditambah dengan jumlah yang

belum terlampaui, dibagi dengan perolehan pada tahun berikutnya.

Net Present Value (NPV) adalah angka yang menunjukkan sisa antara kas masuk dan kas keluar dari sebuah investasi. Proyeksi kas memperhitungkan apa yang

didapat dan dikeluarkan pada tahun kesekian, sedangkan NPV menggunakan nilai

commit to user

terhadap waktu. Hal ini dimaksudkan agar nilai yang diperhitungkan dari kas yang

keluar masuk ditahun kesekian tersebut dinilai dengan acuan yang sama. Yang

dipakai sebagai angka rate adalah tingkat pengembalian modal atau biaya modal.

NPV dihitung dengan cara mendiskontokan aliran kas di masa datang (future cash

flow) dengan angka rate. NPV diperoleh dengan cara mengurangkan pengeluaran investasi awal dengan aliran kas di masa depan yang di-present value-kan.

n

NPV positif = investasi layak (diterima)

NPV negatif = investasi tidak layak (ditolak)

IRR mendiskontokan future cash flow pada tingkat NPV yang bernilai nol. Atau dengan kata lain adalah ukuran yang menyatarakan aliran kas bersih di masa

datang (future net cash flow) dengan pengeluaran investasi awal. IRR dinyatakan dalam persen.

BCR merupakan cara mengevaluasi suatu proyek dengan membandingkan nilai

commit to user

BCR > 1 = investasi layak (diterima)

BCR < 1 = investasi tidak layak (ditolak)

2.2.3. Pengolahan Data

Data primer yang diperoleh dari hasil questionaire, wawancara dan observasi dilapangan, kemudian digunakan sebagai data masukan untuk mengevaluasi

kelayakan investasi properti pada proyek pembangunan kompleks perumahan

Citra Alam Mandiri.

2.2.4 Analisis Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode analisis statistik

deskriptif. Menurut Sumanto (1995) yang dimaksud analisis deskriptif adalah

penelitian dengan mengumpulkan data untuk menguji hipotesis yang berkaitan

dengan status atau kondisi obyek yang diteliti pada saat dilakukan penelitian.

Ketentuan-ketentuan yang dijadikan acuan dalam analisis deskriptif antara lain :

1. Analisis deskriptif dibatasi hanya pada taraf pengumpulan fakta-fakta saja,

commit to user

2. Di dalam analisis deskriptif diperlukan perencanaan agar uraian tersebut

benar-benar sudah mencakup seluruh persoalan dalam setiap fasenya.

3. Data yang deskriptif biasanya dipergunakan sebagai dasar yang langsung

untuk membuat keputusan-keputusan.

4. Setelah menganalisis data, orang yang melakukan penelitian biasanya

mencoba untuk meramalkan akibat dari suatu tindakan. (J.Supranto, 1993).

Singgih Santoso (2008) menyatakan bahwa analisis statistik deskriptif lebih

berhubungan dengan pengumpulan dan peringkasan data, serta penyajian hasil

peringkasan tersebut. Data-data statistik yang bisa diperoleh dari hasil sensus,

survei, atau pengamatan lainnya umumnya masih acak, mentah, dan tidak

terorganisir dengan baik. Data-data tersebut harus diringkas dengan baik dan

teratur, baik dalam bentuk tabel atau grafik sebagai dasar untuk berbagai

pengambilan keputusan.

Statistik deskriptif adalah statistik yang berfungsi untuk mendiskripsikan atau

memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi

sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang

berlaku untuk umum. (Sugiyono, 1994).

2.3. Kerangka Pemikiran

Proyek pembangunan kompleks perumahan Citra Alam Mandiri mempertaruhkan

modal besar dalam jangka panjang, maka akan timbul pertanyaan apakah proyek

ini secara teknis memungkinkan untuk dijalankan, apakah investasi dana pada

proyek ini secara ekonomis feasible dan apakah proyek ini acceptable apabila ditinjau dari aspek sosial.

Untuk menjawab pertanyaan-pertanyaan tersebut perlu dilakukan evaluasi

kelayakan investasi properti ini yang mencakup aspek teknis (evaluasi kompetitor,

evaluasi pemilihan lokasi, evaluasi strategi pemasaran), aspek sosial (evaluasi

perizinan) dan aspek ekonomis (evaluasi finansial). Data yang didapat berasal dari

hasil questionaire, wawancara dan pengamatan, kemudian evaluasi finansial

commit to user

Setelah dilakukan evaluasi investasi, dapat diketahui apakah proyek pembangunan

kompleks perumahan Citra Alam Mandiri ini memang layak untuk dijalankan,

commit to user

BAB 3

METODE PENELITIAN

3.1 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode analisis statistik

deskriptif.

3.2 Lokasi Penelitian

Penelitian ini dilakukan pada proyek pembangunan kompleks perumahan Citra

Alam Mandiri, yang berlokasi di desa Gonilan, kecamatan Kartasura, kabupaten

Sukoharjo.

3.3 Waktu Penelitian

Penelitian dilakukan selama 3 bulan pada jam kerja (pukul 08.00-16.00 WIB)

dengan pengamatan pada ruang lingkup kompleks perumahan Citra Alam

Mandiri.

3.4 Sumber Data

Data primer berasal dari hasil survey, questionaire dan wawancara dengan pihak

developer dan pengamatan pada ruang lingkup kompleks perumahan Citra Alam Mandiri. Sedangkan data sekunder berasal dari referensi buku, jurnal dan internet.

3.5 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang digunakan untuk mengumpulkan

data- data yang akan digunakan untuk penelitian, hasil dari proses pengumpulan

data tersebut kemudian dianalisis sesuai dengan persoalan yang dihadapi, yaitu

commit to user

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

questoinaire dan wawancara dengan pihak developer untuk mendapatkan informasi-informasi yang berkaitan dengan penelitian, serta pengamatan langsung

di lapangan. Disamping itu juga mencari data sekunder, berupa data yang

mengacu dari penelitian yang pernah dilakukan, literatur-literatur, majalah, surat

kabar, internet dan berbagai sumber yang relevan dengan judul penelitian.

3.6 Instrumen Pengumpulan Data

Instrumen pengumpulan data adalah alat bantu yang dipilih dan digunakan oleh

peneliti dalam kegiatannya mengumpulkan data agar menjadi sistematis. Adapun

instrumen yang digunakan adalah lembar pengamatan dan alat tulis.

3.7 Tahapan Penelitian dan Analisis Data

Tahap dan prosedur penelitian adalah sebagai berikut :

1. Tahap persiapan

Langkah yang dilakukan yaitu merumuskan masalah penelitian dan

menentukan tujuan penelitian kemudian menentukan metode yang dipakai

dalam penelitian.

2. Tahap pengumpulan data.

a. Survey lapangan untuk melihat apakah proyek yang ada memenuhi syarat

untuk dijadikan lokasi penelitian serta melakukan proses perijinan kepada

pelaksana dan pemilik proyek.

b. Menentukan zona yang akan diamati.

3. Tahap penilaian atau scoring data.

Langkah yang dilakukan dalam tahap ini yaitu melakukan wawancara dan

mengajukan questionaire dengan pihak developer, kemudian melakukan

pengamatan pada ruang lingkup kompleks perumahan Citra Alam Mandiri.

4. Tahap analisis data

Langkah yang dilakukan yaitu menganalisis data penelitian dengan

menggunakan analisis statistik deskriptif, mengevaluasi kompetitor, pemilihan

commit to user

5. Tahap pembahasan hasil analisis

Langkah yang dilakukan yaitu melakukan evaluasi dan pembahasan dari hasil

analisis kelayakan investasi properti pada proyek pembangunan kompleks

perumahan Citra Alam Mandiri.

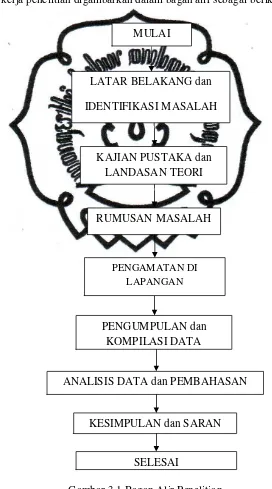

3.8 Bagan Alir Penelitian

Langkah kerja penelitian digambarkan dalam bagan alir sebagai berikut :

Gambar 3.1 Bagan Alir Penelitian MULAI

LATAR BELAKANGdan

IDENTIFIKASI MASALAH

RUMUSAN MASALAH KAJIAN PUSTAKA dan

LANDASAN TEORI

PENGAMATAN DI LAPANGAN

PENGUMPULAN dan KOMPILASI DATA

ANALISIS DATA dan PEMBAHASAN

KESIMPULAN dan SARAN

commit to user

BAB 4

ANALISIS dan PEMBAHASAN

4.1 Analisis Risiko

Sebagaimana dengan dunia usaha pada umumnya, CV. Citra Alam Mandiri tidak

terlepas dari berbagai risiko usaha yang dipengaruhi oleh faktor–faktor internal

maupun eksternal yang masing-masing berdampak pada keuangan perusahaan.

4.1.1 Risiko Internal

Risiko internal merupakan resiko yang hadir atau muncul dari dalam perusahaan.

Risiko ini dapat diminimalkan karena variabelnya berasal dari dalam perusahaan.

Risiko internal perusahaan biasanya muncul dari sistem manajemen perusahaan,

artinya perusahaan harus dikelola dengan baik dan profesional sesuai dengan

fungsi dan tanggung jawab setiap bagian. Struktur organisasi yang dimiliki

terutama dalam rencana struktur organisasi proyek harus dibuat lebih jelas dan

sesuai dengan kebutuhan. Dalam perencanaan struktur organisasi tersebut

pembagian tugas dan tanggung jawab setiap jabatan harus jelas. Penempatan SDM

harus profesional dibidangnya agar pembangunan dan pemasaran perum Citra

Alam Mandiri dapat berjalan dengan baik. Untuk meminimalisir risiko internal,

CV. Citra Alam Mandiri menempatkan SDM yang berpengalaman dalam

pembangunan dan pemasaran perum Citra Alam Mandiri mulai dari manajer

proyek, marketing, hingga operasional proyek di lapangan.

4.1.2 Risiko Eksternal

Risiko eksternal merupakan resiko yang muncul dari luar perusahaan, antara lain

sebagai berikut :

1. Risiko Naik Turunnya Pasar

Kegiatan usaha utama CV. Citra Alam Mandiri adalah pembebasan dan

commit to user

pasar properti serta ketidakseimbangan antara permintaan dan penawaran,

dapat mempengaruhi kegiatan usaha dan mengurangi atau menurunkan

keuntungan perusahaan. Untuk meminimalisir risiko naik turunnya pasar,

perusahaan membuat analisis sensitivitas sebagai dasar perencanaan

keuangan.

2. Risiko Perubahan Peraturan Pemerintah

Pemerintah memiliki wewenang untuk mengeluarkan peraturan–peraturan

yang dapat berakibat negatif terhadap pasar properti di Indonesia yang pada

akhirnya dapat mempengaruhi keuangan perusahaan. Oleh karena itu,

perusahaan membuat analisis sensitivitas mengenai risiko-risiko yang

berimbas pada keuangan.

3. Risiko Gugatan Hukum

Sudah menjadi pengetahuan umum bahwa pembebasan tanah di Indonesia

tidak menutup kemungkinan timbulnya gugatan hukum, perusahaan

menyadari akan adanya risiko timbulnya gugatan hukum dalam kegiatan

pembebasan lahan yang dilakukan. Hal ini memungkinkan timbulnya biaya

baru sehingga berdampak negatif bagi kondisi keuangan perusahaan. Untuk

meminimalisir risiko ini, sebelum membebaskan atau membeli lahan, pihak

developer selalu memeriksa terlebih dahulu kondisi dan status tanah yang ditawarkan. Pemeriksaan ini melalui Badan Pertanahan Nasional (BPN)

Sukoharjo.

4. Risiko Kurangnya Pendanaan

Pembangunan perum Citra Alam Mandiri merupakan sebuah proyek jangka

panjang, sedangkan tingkat penjualan dapat berbeda–beda dalam setiap

periode sehingga tingkat kesuksesan tidak dapat ditentukan berdasarkan hasil

penjualan dalam salah satu periode saja. Untuk menyikapi hal tersebut, pihak

developer menyiapkan cadangan dana untuk kegiatan operasional perusahaan dengan pendanaan secara internal maupun eksternal yang mencakup pinjaman

dari bank.

5. Risiko Dampak Lingkungan

Kegiatan–kegiatan pembangunan perum Citra Alam Mandiri yang

commit to user

meskipun demikian tidak dapat dipastikan bahwa Badan Pemerintah

Kabupaten maupun desa tidak akan menetapkan peraturan tambahan yang

akan mengharuskan perusahaan untuk mengeluarkan biaya tambahan

sehubungan dengan masalah lingkungan hidup. Hal ini dapat mempengaruhi

kinerja keuangan perusahaan. Untuk meminimalisir hal tersebut, perusahaan

selalu berusaha mematuhi regulasi yang dibuat pemerintah desa maupun

kabupaten dan membuat analisis sensitivitas mengenai risiko-risiko yang

berimbas pada keuangan perusahaan.

6. Risiko Kenaikan Harga Bahan Bangunan

Beberapa bahan bangunan seperti semen, besi beton dan pasir merupakan

bahan bangunan utama dalam pembangunan proyek. Harga bahan bangunan

utama tersebut dapat mengalami kenaikan sehingga mengakibatkan

meningkatnya biaya konstruksi suatu proyek yang dapat menurunkan laba

bersih perusahaan. Untuk meminimalisir risiko tersebut, perusahaan membuat

analisis sensitivitas sebagai dasar perencanaan keuangan.

7. Risiko Kelangkaan Bahan Bangunan

Kelangkaan pasokan bahan bangunan yang diperlukan bagi proyek

pembangunan perumahan dapat berakibat buruk bagi pihak developer. Akibat

buruk yang ditimbulkan dapat berupa keterlambatan penyerahan bangunan

kepada pembeli dan pencairan dana KPR dari bank. Hal ini pada akhirnya

dapat merusak reputasi developer yang dapat mengakibatkan menurunnya

permintaan atas produk yang dihasilkan. Tertundanya pencairan dana KPR

dari bank kepada pihak developer akan berpengaruh kepada aliran kas

perusahaan. Untuk menjaga kelangkaan bahan bangunan, pihak developer

mengambil langkah untuk menstok material bahan bangunan yang disimpan

dalam gudang dan secara kontinyu melakukan kontrol stok material tersebut.

8. Risiko Molornya Durasi Schedule Pembangunan

Dalam merencanakan pembangunan atau proses konstruksi, pihak developer

telah melakukan perkiraan waktu yang dibutuhkan untuk menyelesaikan

proses pembangunan. Kondisi tersebut tentunya dengan asumsi tidak ada

kendala yang cukup berarti selama dilapangan. Namun demikian tidak

commit to user

mempengaruhi proses pembangunan sehingga membutuhkan waktu yang

lebih lama dari jadwal yang telah direncanakan. Untuk meminimalisir

permasalahan atau kendala–kendala tersebut pihak developer melakukan

pengawasan dan pengontrolan yang terus-menerus kepada para kontraktor

yang terlibat.

9. Risiko Naiknya Suku Bunga

Kegiatan usaha perusahaan dipengaruhi pula oleh naiknya suku bunga yang

dapat mengakibatkan turunnya target penjualan. Disamping itu, kenaikan suku

bunga dapat mengakibatkan naiknya biaya pinjaman yang pada akhirnya dapat

menurunkan laba bersih perusahaan. Untuk meminimalisir risiko tersebut,

perusahaan membuat analisis sensitivitas sebagai dasar perencanaan

keuangan.

10.Risiko Kondisi Perekonomian

Bila keadaan perekonomian negara mengalami kelesuan yang panjang maka

daya beli masyarakat menurun. Keadaan ini dapat menurunkan permintan

yang mengakibatkan menurunnya pendapatan perusahaan. Untuk

meminimalisir hal tersebut, pihak developer bekerjasama dengan bank supaya

dapat memberikan pinjaman dengan suku bunga yang cukup rendah. Hal

lainnya adalah dengan cara pembayaran yang lebih fleksibel sehingga pembeli

tidak dibebani oleh suku bunga yang cukup tinggi.

11.Risiko Persaingan Usaha

Persaingan pasar properti di Indonesia cukup ketat, selain itu kegagalan

perusahaan dalam mengantisipasi dan/atau mencermati persaingan akan

mengakibatkan beralihnya pembeli ke pesaing yang lebih kompetitif baik dari

segi harga maupun kualitas pelayanan. Hal–hal tersebut akan berdampak pada

realisasi penjualan, laba usaha dan kinerja perusahaan. Risiko persaingan

adalah salah satu hal yang tidak mungkin dihindari. Oleh karena itu,

perusahaan selalu memberikan pelayanan terbaik mulai dari saat penawaran

hingga setelah pembelian (after sales service). Perusahaan juga memberikan berbagai macam cara pembayaran sehingga pembeli dapat memilih cara

commit to user

12.Risiko Kebakaran dan Kerusakan

Risiko kebakaran dan kerusakan merupakan risiko yang tidak terelakkan yang

mungkin dapat terjadi pada suatu proyek. Risiko kerusakan bangunan dapat

timbul oleh tindakan–tindakan perusakan yang dilakukan oleh manusia

maupun yang diakibatkan oleh bencana alam lainnya. Hal–hal tersebut dapat

mengakibatkan kerugian bagi perusahaan yang pada akhirnya dapat

mempengaruhi keuangan dan kinerja perusahaan. Untuk meminimalisir risiko

tersebut, pihak developer selalu melakukan pengawasan dan pengontrolan proyek secara kontinyu.

13.Risiko Tidak Tercapai Proyeksi

Target penjualan yang telah diproyeksikan memiliki kemungkinan tidak

tercapai atau malah bisa melebihi target tersebut. Target yang tidak tercapai

disebabkan oleh banyak faktor yang mempengaruhi, antara lain faktor

permintaan dan kondisi perekonomian yang memberikan pengaruh atas

rencana target penjualan. Oleh karena itu, dalam menetapkan target penjualan,

pihak developer selalu memperhatikan segmen yang dituju dan ditunjang oleh

strategi pemasaran yang baik sehingga mampu mengoptimalkan peluang yang

ada. Secara umum, risiko tidak tercapainya penjualan tergambarkan pada

analisa sensitivitas yang terdapat pada analisa keuangan.

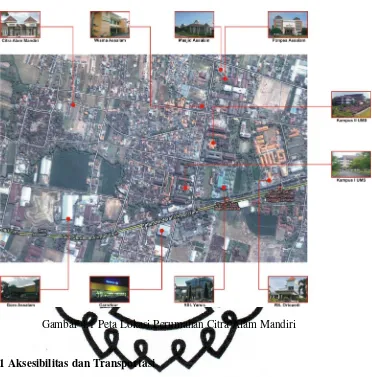

4.2 Analisis Pemilihan Lokasi

Proyek pembangunan perumahan Citra Alam Mandiri terletak di Jl. Beo,

kelurahan Gonilan, kecamatan Kartasura, kabupaten Sukoharjo. Area perumahan

menempati lahan seluas 1826 m2, dengan batas sebelah utara adalah jalan dan

kebun, batas sebelah selatan adalah jalan dan kebun, batas sebelah barat adalah

commit to user

Gambar 4.1 Peta Lokasi Perumahan Citra Alam Mandiri

4.2.1 Aksesibilitas dan Transportasi

Lokasi proyek berada pada lokasi yang mempunyai aksesibilitas yang baik. Hal

ini terlihat dari kemudahan pencapaian menuju lokasi dari berbagai arah. Lokasi

terletak tidak jauh dari Jalan Ahmad Yani yang merupakan jalan utama

penghubung kota Solo dengan kota Klaten, Yogyakarta, Boyolali dan Semarang.

Banyak angkutan umum yang melewati Jalan Ahmad Yani, lokasi juga terletak

tidak jauh dari terminal bus Kartasura yang hanya berjarak 2 km. Selain itu, jarak

ke bandara Adi Sumarmo juga tidak terlalu jauh, yakni 6 km.

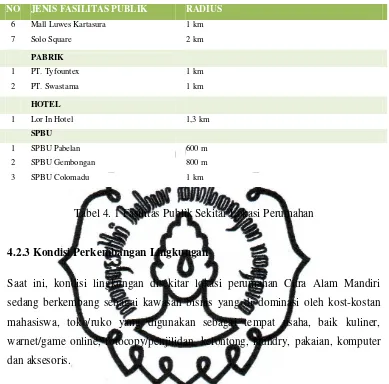

4.2.2 Infrastruktur dan Fasilitas Publik

Saat ini, dilokasi perumahan dan lingkungan sekitarnya sudah tersedia beberapa

commit to user

bersih, serta jaringan telpon. Sedangkan fasilitas publik di sekitar tapak antara lain

pabrik, perkantoran, sekolah, universitas serta rumah sakit.

Berikut data beberapa kantor, sarana kesehatan, sarana pendidikan, bank dan

fasilitas bisnis disekitar lokasi perumahan Citra Alam Mandiri.

NO JENIS FASILITAS PUBLIK RADIUS

KANTOR PEMERINTAH

1 Kantor Polisi Kartasura 2 km

2 Kantor Kecamatan Kartasura 2 km

3 Kantor Balai Besar Bengawan Solo 800 m 4 Kantor Kelurahan Gonilan 500 m

5 SAMSAT Solo 2 km

6 Kantor DPRD Solo 1,5 km

PERGURUAN TINGGI

1 Universitas Muhammadiyah Surakarta 300 m

2 Akademi Seni & Desain Indonesia 300 m

3 International Hotel School (IHS) 600 m

commit to user

NO JENIS FASILITAS PUBLIK RADIUS

6 Mall Luwes Kartasura 1 km

7 Solo Square 2 km

PABRIK

1 PT. Tyfountex 1 km

2 PT. Swastama 1 km

HOTEL

1 Lor In Hotel 1,3 km

SPBU

1 SPBU Pabelan 600 m

2 SPBU Gembongan 800 m

3 SPBU Colomadu 1 km

Tabel 4. 1 Fasilitas Publik Sekitar Lokasi Perumahan

4.2.3 Kondisi Perkembangan Lingkungan

Saat ini, kondisi lingkungan disekitar lokasi perumahan Citra Alam Mandiri

sedang berkembang sebagai kawasan bisnis yang di dominasi oleh kost-kostan

mahasiswa, toko/ruko yang digunakan sebagai tempat usaha, baik kuliner,

warnet/game online, fotocopy/penjilidan, kelontong, laundry, pakaian, komputer

dan aksesoris.

Lokasi strategis yang diperkuat dengan dukungan fasilitas publik dan infrastruktur

yang baik menjadikan daerah ini sangat potensial untuk dijadikan sebagai lokasi

perumahan, hal ini diindikasikan oleh pembangunan pemukiman baru yang terus

bermunculan. Lingkungan disekitar lokasi masih sangat potensial untuk

dikembangkan pada masa yang akan datang.

4.2.4 Rencana Pengembangan Wilayah

Dalam Peraturan Daerah Kabupaten Sukoharjo Nomor 2 Tahun 2005 tentang

Rencana Umum Tata Ruang Kota (RUTRK) Kecamatan Kartasura, dijelaskan

pada pasal 18 bahwa strategi pengembangan wilayah kecamatan Kartasura adalah

commit to user

1. Ke arah Utara (Ngadirejo, Kartasura dan Singopuran), dikembangkan untuk

pusat perdagangan dan pusat Pemerintah Kecamatan.

2. Ke arah Timur (Pabelan, Makamhaji dan Gonilan) pusat pendidikan dan

kesehatan.

3. Ke arah Selatan (Gumpang, Pucangan dan Ngemplak) untuk industri kecil.

4. Ke arah Barat (Kertonatan, Wirogunan dan Ngabeyan) industri pengolahan

kayu.

Berdasarkan pasal 22 RUTRK Kecamatan Kartasura, desa Gonilan termasuk

Bagian Wilayah Kota (BWK III). Terkait dengan pasal 24 mengenai rencana

pengembangan kota, BWK III diperuntukkan sebagai pusat pelayanan kota

tingkat regional, khususnya pelayanan pendidikan, kesehatan, perdagangan,

industri dan pariwisata.

Pasal 26 mengenai rencana permukiman, menyebutkan bahwa kebutuhan rumah

sampai dengan akhir tahun perencanaan sebanyak 20.570 unit dengan persebaran

mengacu pada rencana persebaran penduduk. Pengembangan permukiman

diarahkan pada pusat-pusat kegiatan kota Kecamatan Kartasura sehingga tercapai

sistem kota yang efisien.

Pasal 28 mengenai rencana fasilitas perdagangan dan jasa, menyebutkan bahwa

jumlah fasilitas perdagangan yang dibutuhkan sampai akhir tahun perencanaan di

BWK III mempunyai fasilitas sekurang-kurangnya 1 pasar tradisional dan

beberapa pasar modern, pasar grosir, pertokoan, toko dan warung yang jumlahnya

menyesuaikan kebutuhan dan perkembangan kota, serta sesuai dengan peraturan

perundang-undangan yang berlaku.

Pasal 29 mengenai rencana fasilitas pendidikan dan budaya, menjelaskan bahwa

rencana fasilitas pendidikan yang dibutuhkan sampai akhir tahun perencanaan

pada BWK III adalah sekurang-kurangnya 16 TK/RA/BA, 11 SD/MI, 3

SMP/MTs, 6 SMA/SMK/MA, 1 Perguruan Tinggi. Fasilitas pendidikan yang ada

tetap dipertahankan, sedang untuk perluasannya disesuaikan dengan tingkat skala

commit to user

Pasal 31 mengenai rencana fasilitas kesehatan, menjelaskan bahwa kebutuhan

sampai akhir tahun perencanaan pada BWK III adalah mempunyai fasilitas

kesehatan sekurang-kurangnya 2 Rumah Sakit, 1 Puskesmas, 2 Puskesmas

Pembantu, 3 Rumah Bersalin, 9 tempat Praktek Dokter, 3 Balai Pengobatan dan 3

Apotik.

Pasal 33 mengenai rencana fasilitas industri, menjelaskan bahwa fasilitas industri

pada BWK III diperuntukkan bagi industri besar dan industri kecil yang non

polutan. Jenis industri diarahkan pada industri yang bersifat padat karya.

Pasal 34 mengenai rencana fasilitas rekreasi dan olah raga, menjelaskan bahwa

kebutuhan sampai dengan akhir tahun perencanaan pada BWK III adalah

mempunyai fasilitas sekurang-kurangnya 12 taman bermain dan 3 lapangan olah

raga terbuka.

Ditinjau dari hal-hal tersebut, RUTRK Kecamatan Kartasura sangat mendukung

pengembangan wilayah disekitar lokasi perumahan pada masa yang akan datang.

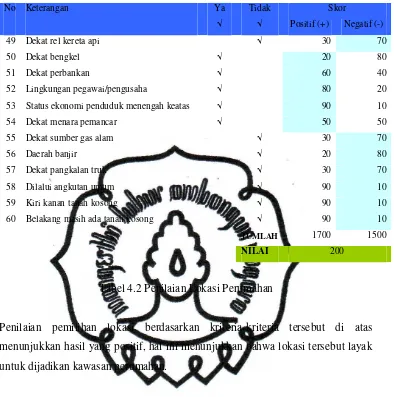

4.2.5 Penilaian Lokasi

Setelah dilakukan pengamatan dilokasi, kemudian dilakukan penilaian atas

kriteria-kriteria sebagai berikut :

commit to user

No Keterangan Ya Tidak Skor

√ √ Positif (+) Negatif (-)

49 Dekat rel kereta api √ 30 70

50 Dekat bengkel √ 20 80

51 Dekat perbankan √ 60 40

52 Lingkungan pegawai/pengusaha √ 80 20

53 Status ekonomi penduduk menengah keatas √ 90 10

54 Dekat menara pemancar √ 50 50

55 Dekat sumber gas alam √ 30 70

56 Daerah banjir √ 20 80

57 Dekat pangkalan truk √ 30 70

58 Dilalui angkutan umum √ 90 10

59 Kiri kanan tanah kosong √ 90 10

60 Belakang masih ada tanah kosong √ 90 10

JUMLAH 1700 1500

NILAI 200

Tabel 4.2 Penilaian Lokasi Perumahan

Penilaian pemilihan lokasi berdasarkan kriteria-kriteria tersebut di atas

menunjukkan hasil yang positif, hal ini menunjukkan bahwa lokasi tersebut layak

untuk dijadikan kawasan perumahan.

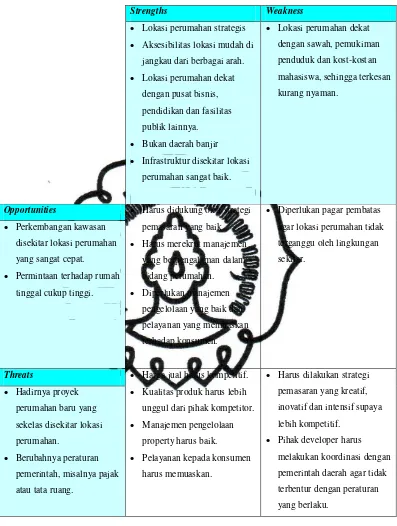

4.2.6 Analisis SWOT Lokasi Perumahan

Berdasarkan analisa yang telah dilakukan terhadap pemilihan lokasi, kemudian

dirumuskan hal-hal sebagai berikut :

commit to user

Strengths Weakness

Lokasi perumahan strategis Aksesibilitas lokasi mudah di

jangkau dari berbagai arah.

Harus didukung oleh strategi

pemasaran yang baik.

Harga jual harus kompetitif. Kualitas produk harus lebih

unggul dari pihak kompetitor.

commit to user

4.3 Analisis Kompetitor4.3.1 Peta Persaingan Usaha

Kompetitor pada penelitian ini dibatasi pada developer dengan produk perumahan yang sekelas dengan perumahan Citra Alam Mandiri, yaitu dengan kisaran tipe

perumahan mulai dari tipe 45 sampai dengan tipe 55 m2. Sedangkan dari segi

jarak, dibatasi dalam radius maksimal 2 km dari perumahan Citra Alam Mandiri.

Cit ra Alam Mand iri

Taman Panda n Taman Palem

Saf i ra Residen ce

Pe rm at a Re gency

In t an Permat a

Gambar 4.2 Peta Persaingan Usaha

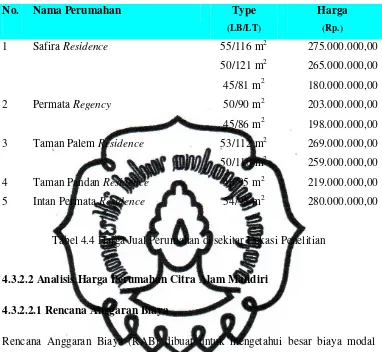

4.3.2 Analisis Harga

Analisis harga jual perumahan yang direncanakan harus mempertimbangkan

harga jual perumahan lainnya yang telah ada terlebih dahulu. Selain itu, juga

didasarkan atas pertimbangan posisi produk dibandingkan dengan perumahan

commit to user

4.3.2.1 Analisis Harga KompetitorNo. Nama Perumahan Type

(LB/LT)

Harga

(Rp.)

1 Safira Residence 55/116 m2 275.000.000,00

50/121 m2 265.000.000,00

45/81 m2 180.000.000,00

2 Permata Regency 50/90 m2 203.000.000,00

45/86 m2 198.000.000,00

3 Taman Palem Residence 53/112 m2 269.000.000,00

50/110 m2 259.000.000,00

4 Taman Pandan Residence 46/95 m2 219.000.000,00

5 Intan Permata Residence 54/95 m2 280.000.000,00

Tabel 4.4 Harga Jual Perumahan di sekitar Lokasi Penelitian

4.3.2.2 Analisis Harga Perumahan Citra Alam Mandiri

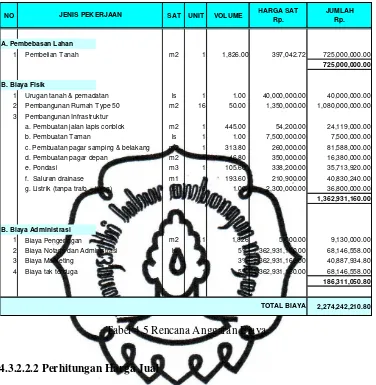

4.3.2.2.1 Rencana Anggaran Biaya

Rencana Anggaran Biaya (RAB) dibuat untuk mengetahui besar biaya modal

yang dibutuhkan, antara lain biaya pembelian lahan, pembangunan perumahan

dan infrastruktur penunjang, proses pengeringan tanah, notaris untuk proses pecah

commit to user

2 Biaya Notaris dan Administrasi ls 1 5% 1,362,931,160.00 68,146,558.00

3 Biaya Marketing ls 1 3% 1,362,931,160.00 40,887,934.80

4 Biaya tak terduga ls 1 5% 1,362,931,160.00 68,146,558.00

186,311,050.80

2,274,242,210.80 TOTAL BIAYA

JENIS PEKERJAAN

Tabel 4.5 Rencana Anggaran Biaya

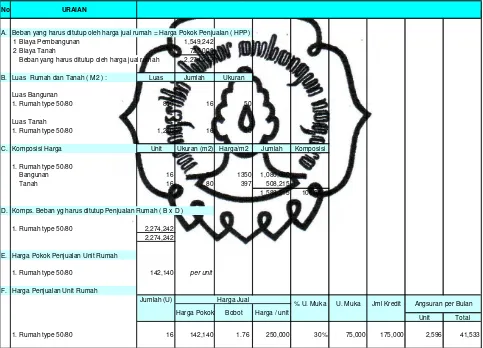

4.3.2.2.2 Perhitungan Harga Jual

Harga jual perumahan dihitung berdasarkan besar biaya modal yang dibutuhkan

ditambah dengan keuntungan yang ingin diperoleh. Harga pokok penjualan

merupakan beban yang harus ditutup oleh harga jual rumah. Perhitungan harga

pokok penjualan harus memperhatikan komposisi unsur-unsur yang terdapat

dalam perumahan, yaitu luas tanah dan bangunan. Nilai bunga pada perhitungan

harga jual ini didasarkan pada Bank Syariah Mandiri Solo yaitu sebesar 7,8 %

flat/tahun.

A. Beban yang harus ditutup oleh harga jual rumah = Harga Pokok Penjualan ( HPP) 1 Biaya Pembangunan 1,549,242

2 Biaya Tanah 725,000

Beban yang harus ditutup oleh harga jual rumah 2,274,242

B. Luas Rumah dan Tanah ( M2 ) : Luas Jumlah Ukuran

Luas Bangunan

1. Rumah type 50/80 800 16 50

Luas Tanah

1. Rumah type 50/80 1,280 16 80

C. Komposisi Harga Unit Ukuran (m2) Harga/m2 Jumlah Komposisi

1. Rumah type 50/80

Bangunan 16 50 1350 1,080,000

Tanah 16 80 397 508,215

1,588,215 100.00%

D. Komps. Beban yg harus ditutup Penjualan Rumah ( B x D )

1. Rumah type 50/80 2,274,242 2,274,242

E. Harga Pokok Penjualan Unit Rumah

1. Rumah type 50/80 142,140 per unit

F. Harga Penjualan Unit Rumah

commit to user

Apabila dibandingkan dengan perumahan lain di sekitar lokasi penelitian, harga

jual perumahan Citra Alam Mandiri relatif lebih mahal, yaitu Rp. 250.000.000,00

dengan tipe rumah 50/80 m2. Meskipun demikian, perumahan Citra Alam Mandiri

memiliki keunggulan dibandingkan pihak kompetitornya, yaitu berada pada lokasi

yang lebih strategis. Hal ini diindikasikan dengan perkembangan lingkungan di

sekitar lokasi perumahan yang lebih pesat dan harga tanah yang lebih mahal.

4.3.3 Posisi Produk

Perumahan Citra Alam Mandiri yang sedang dikembangkan merupakan kawasan

hunian yang menghadirkan konsep yang berbeda dengan perumahan yang telah

terlebih dahulu ada. Perumahan lainnya cenderung menghadirkan konsep modern

minimalis, sedangkan perumahan Citra Alam Mandiri hadir dengan konsep Art Deco–Mediteranian yang sesuai untuk daerah beriklim tropis. Hal ini diindikasikan dengan tingginya jarak plafond dengan lantai, yaitu 5,7 m pada

ruang tamu dan keluarga, 3,6 m pada ruangan lain yang menambah kesan lapang

dan sejuk dalam ruangan.

Ditinjau dari segi lokasi, perumahan Citra Alam Mandiri berada pada lokasi yang

lebih strategis dibandingkan dengan pihak kompetitornya. Hal–hal tersebut di atas

membuat posisi produk lebih unggul dibandingkan pihak kompetitor. Berdasarkan

hasil pengamatan, keseluruhan developer membidik segmen yang sama, yaitu segmen masyarakat menengah ke atas.

4.3.4 Analisis Permintaan

Permintaan produk perumahan dapat diketahui dari tingkat hunian (occupancy) dari kawasan perumahan lain yang telah ada. Berdasarkan hasil pengamatan di

lapangan, Intan Permata Residence merupakan kawasan hunian yang occupancy -nya paling tinggi, mencapai 85 %. Taman Pandan Residence memiliki tingkat

occupancy paling rendah, yaitu sekitar 35 %, tapi hal ini wajar mengingat perumahan tersebut baru mulai dipasarkan. Kawasan perumahan yang lain

commit to user

Berdasarkan tingginya tingkat occupancy kawasan perumahan di atas, maka

keputusan pihak developer untuk mengembangkan perumahan Citra Alam

Mandiri dengan tipe rumah 50/80 m2 sudah tepat, mengingat posisi produk lebih

unggul apabila dibandingkan dengan pihak kompetitor.

4.4 Analisis Pemasaran

4.4.1 Target Market

Perumahan yang dikembangkan oleh CV. Arfa Mandiri adalah tipe 50/80 m2

dengan harga jual Rp. 250.000.000,00. Dengan asumsi, pembeli atau konsumen

menggunakan fasilitas KPR (Kredit Pemilikan Rumah) sebesar 70 % dari harga

jual, maka fasilitas KPR yang digunakan adalah sebesar Rp. 175.000.000,00.

Berdasarkan harga tersebut, dengan asumsi bunga KPR sebesar 7,8 % per tahun

(Sumber : Bank Syariah Mandiri Solo) dengan jangka waktu pinjaman 10 tahun,

maka angsuran yang dibayar oleh konsumen adalah sebesar Rp. 2.596.000,00 per

bulan.

Secara umum, alokasi dana angsuran biasanya sekitar 30 % dari pendapatan, maka

target market pembeli perumahan adalah kelompok yang berpenghasilan diatas Rp. 8.654.000,00 per bulan.

4.4.2 Strategi Penjualan

Beberapa strategi penjualan yang digunakan oleh pihak developer antara lain :

1. Uang muka plus KPR

Uang muka antara 20 – 30 % dibayarkan secara bertahap selama 3 bulan.

Kekurangan pembayaran merupakan plafon kredit yang diajukan ke bank

dengan fasilitas KPR yang diajukan sebelum rumah jadi.

2. Pembayaran cash bertahap

Pembayaran dilakukan secara bertahap sesuai dengan progress bangunan atau

commit to user

3. Sistem pesan - bangun

Pihak developer baru akan mulai membangun unit perumahan setelah

konsumen membayar uang muka.

Penggunaan strategi penjualan tersebut sudah tepat karena imbas risiko terhadap

cashflow perusahaan lebih sedikit apabila dibandingkan dengan sistem pembayaran kredit melalui developer.

Risiko penggunaan sistem uang muka plus KPR yang berimbas pada keuangan

perusahaan adalah :

1. Keterlambatan progress bangunan sehingga tidak mencapai progress

minimum yang diajukan oleh pihak bank sebagai syarat pencairan KPR.

Syarat pencairan KPR ini berbeda-beda antar bank.

2. Konsumen tidak lolos BI Checking, sehingga mengakibatkan pengajuan KPR

ditolak oleh pihak bank.Pada saat pengajuan KPR, pihak bank selaku pemberi

kredit akan melakukan pemeriksaan mengenai track record keuangan calon debitur, apakah sebelumnya pernah bermasalah dalam pembayaran angsuran

pinjaman atau tidak. Selain itu, pihak bank juga akan menganalisa pola

keuangan dengan melihat rekening tabungan calon debitur. Dalam kasus

seperti ini, biasanya pihak developer akan melakukan upaya mediasi dengan pihak bank yang berwujud perjanjian buy back. Perjanjian ini menyatakan kesanggupan pihak developer untuk membeli kembali obyek properti yang diagunkan apabila konsumen gagal membayar angsuran. Alternatif solusi lain

yaitu pengajuan KPR langsung dialihkan kepada pihak istri/suami atau

keluarga kreditur.

3. Konsumen telah berusia lanjut atau menderita penyakit sehingga pihak

asuransi tidak berani menjamin kredit yang diajukan. Pengajuan KPR akan di

asuransikan oleh pihak bank untuk mengantisipasi resiko yang timbul selama

jangka waktu pinjaman. Asuransi meliputi kerugian (rumah) dan jiwa. Untuk

mengatasi permasalahan tersebut, calon debitur membuat surat pernyataan

yang berisi pengalihan tanggungan pelunasan pinjaman apabila debitur

meninggal dunia sebelum jangka waktu pinjaman selesai. Pelunasan pinjaman

commit to user

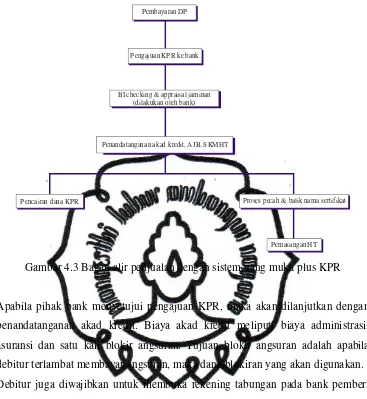

Pengajuan KPR ke bankBI checking & appraisal jaminan (dilakukan oleh bank)

Penandatanganan akad kredit, A JB, SKMHT

Pencairan dana KPR Proses pecah & balik nama sertifikat

Pemasangan H T Pembayaran DP

Gambar 4.3 Bagan alir penjualan dengan sistem uang muka plus KPR

Apabila pihak bank menyetujui pengajuan KPR, maka akan dilanjutkan dengan

penandatanganan akad kredit. Biaya akad kredit meliputi biaya administrasi,

asuransi dan satu kali blokir angsuran. Tujuan blokir angsuran adalah apabila

debitur terlambat membayar angsuran, maka dana blokiran yang akan digunakan.

Debitur juga diwajibkan untuk membuka rekening tabungan pada bank pemberi

KPR.

Penandatanganan akad kredit merupakan sinyal bagi pihak developer bahwa dana

KPR dipastikan cair. Oleh karena itu, developer berkewajiban untuk segera memproses sertifikat yang akan dijadikan jaminan. Penandatanganan Akta Jual

Beli (AJB) dilakukan antara pihak developer dengan konsumen dihadapan notaris,

untuk kemudian diproses pecah dan balik nama sertifikat.

Proses selanjutnya adalah penandatanganan Surat Kuasa Membebankan Hak

Tanggungan (SKMHT). Dalam SKMHT ini, pemilik sertifikat (pemegang hak)

memberi kuasa kepada pihak kreditur (bank) untuk membebankan hak

tanggungan di atas hak kepemilikan tanahnya (menjaminkan tanahnya). Dengan

commit to user

jaminan tidak perlu lagi menandatangani Akta Pemberian Hak Tanggungan

(APHT) karena telah memberikan kuasa pada kreditur untuk bertindak

sebagaimana dinyatakan dalam SKMHT.

Lain lagi jika sertifikat yang diagunkan tidak sedang diproses pecah maupun balik

nama atau dengan kata lain sertifikat tersebut akan langsung menjadi agunan,

maka setelah penandatanganan akad/perjanjian kredit proses selanjutnya adalah

penandatanganan APHT antara pihak pemilik jaminan dengan pihak kreditur. Jika

pihak yang berhutang (debitur) menjaminkan tanah miliknya sendiri maka pihak

pertama adalah debitur itu sendiri sebagai pemilik jaminan. Namun jika jaminan

bukan atas nama (bukan milik) debitur maka yang menandatangani adalah si

pemilik jaminan. Inti dari APHT adalah bahwa pemegang hak (pemilik sertifikat

tanah) membebankan hak tanggungan (menjaminkan) tanahnya untuk menjamin

pelunasan sejumlah hutang debitur kepada kreditur.

Setelah perjanjian dan akta-akta tersebut ditandatangani, notaris akan

mengeluarkan covernote yang menjadi dasar/pegangan bank untuk mencairkan

kredit. Isi dari covernote adalah notaris menerangkan bahwa antara debitur dan bank telah melakukan penandatangan akta tersebut dan proses sertifikasi sedang

berjalan yang akan selesai dalam waktu tertentu, kemudian akan secepatnya

diserahkan kepada pihak bank selaku kreditur. Dengan demikian pencairan kredit

tidak perlu menunggu semua proses pembuatan akta dan prosesnya selesai tetapi

cukup dengan jaminan covernote yang dibuat oleh notaris.

Setelah sertifikat selesai proses pecah dan balik nama, kemudian diserahkan

kepada notaris yang ditunjuk oleh pihak bank untuk pemasangan hak tanggungan.

Apabila proses tersebut telah selesai, maka hak kepemilikan sertifikat resmi

menjadi milik bank. Setelah masa pinjaman selesai, debitur bisa memulihkan hak

kepemilikannya atas sertifikat tersebut dengan proses Roya, bisa melalui notaris

atau langsung ke Badan Pertanahan Nasional (BPN) setempat.

Pada sistem pembayaran cash bertahap, setelah konsumen melakukan sejumlah

pembayaran maka akan dilanjutkan dengan penandatanganan AJB dihadapan

commit to user

4.5 Analisis Perizinan4.5.1 Regulasi Perizinan

Secara garis besar, peraturan mengenai perizinan pendirian perumahan di

kecamatan Kartasura, kabupaten Sukoharjo mengacu pada Peraturan Daerah

Kabupaten Sukoharjo Nomor 2 Tahun 2005 tentang Rencana Umum Tata Ruang

Kota (RUTRK) Kecamatan Kartasura. RUTRK ini berlaku selama 10 tahun.

RUTRK Kecamatan Kartasura bertujuan untuk :

1. Mewujudkan pemanfaatan ruang yang serasi dan seimbang dengan kebutuhan

dan kemampuan daya dukung pertumbuhan dan perkembangan kota.

2. Mewujudkan pemanfaatan ruang kota yang sejalan dengan tujuan dan

kebijakan pembangunan nasional dan daerah.

Fungsi RUTRK Kecamatan Kartasura adalah :

1. Sebagai dasar bagi Pemerintah Daerah dalam menyusun program

pembangunan dan kegiatan yang berkaitan dengan pemanfaatan ruang kota

Kecamatan Kartasura.

2. Sebagai dasar dalam pemberian rekomendasi pemanfaatan ruang sehingga

pemanfaatan ruang sesuai dengan RUTRK Kecamatan Kartasura.

RUTRK Kecamatan Kartasura memuat materi-materi sebagai berikut:

1. Kebijakan pengembangan penduduk berisikan arahan distribusi penduduk

menurut sub kawasan atau unit lingkungan atau skala ruang tertentu apabila

secara teknis tidak memungkinkan.

2. Rencana pemanfaatan ruang kawasan berisikan arahan pemanfaatan ruang

berupa tata guna tanah.

3. Rencana sistem jaringan pergerakan berisikan arahan pola jaringan pergerakan

untuk seluruh sistem jalan kolektor primer dan lokal primer yang ada di

wilayah perencanaan.

4. Rencana struktur pelayanan kegiatan kawasan berisikan arahan hubungan tata

commit to user

5. Rencana sistem jaringan utilitas berisikan arahan pola jaringan untuk sistem

jaringan air bersih, drainase, air limbah, pengelolaan sampah, listrik,

telekomunikasi dan irigasi.

6. Rencana kepadatan bangunan berisikan arahan perbandingan luas lahan yang

tertutup bangunan dan atau bangunan-bangunan yang terletak dalam setiap

petak peruntukan dengan luas lahan petak peruntukannya dalam tiap unit

lingkungan.

7. Rencana ketinggian bangunan berisikan arahan ketinggian maksimum

bangunan untuk setiap unit lingkungan.

8. Rencana garis sempadan berisikan penetapan tentang garis sempadan untuk

unit lingkungan.

9. Rencana penanganan bangunan berisikan arahan penataan bangunan dan

utilitas dalam wilayah perencanaan.

10.Rencana tahapan pelaksanaan pembangunan berisikan arahan prioritas tahapan

pelaksanaan pembangunan dalam wilayah perencanaan selama 10 tahun yang

dibagi dalam tahapan 5 tahunan.

Berdasarkan RUTRK Kecamatan Kartasura Pasal 24 mengenai Rencana

Pengembangan Kota, desa Gonilan termasuk dalam Bagian Wilayah Kota (BWK)

III yang diperuntukkan sebagai pusat pelayanan kota tingkat regional, khususnya

pelayanan pendidikan, kesehatan, perdagangan, industri dan pariwisata. Lebih

lanjut lagi dijelaskan pada pasal 26 mengenai Rencana Permukiman, bahwa

pengembangan permukiman diarahkan pada pusat-pusat kegiatan Kota Kecamatan

commit to user

Sertifikat Induk

Ijin Lokasi Perumahan

Pecah Sertifikat Basah

Pengeringan

Kering Status Tanah

Gambar 4.4 Bagan alir proses perijinan perumahan

Badan Pertanahan Nasional (BPN) Kabupaten Sukoharjo mensyaratkan dalam

sekali proses, maksimal jumlah pecah kaveling dalam satu sertifikat induk adalah

lima bidang. Pecah sertifikat bisa lebih dari 5 bidang apabila menggunakan

fasilitas tapak kaveling. Pihak yang mengajukan proses pecah sertifikat bisa atas

nama pribadi atau badan usaha, dengan hasil sebagai berikut :

1. Pengajuan pecah sertifikat atas nama perseorangan, status sertifikat akan

berupa hak milik.

2. Pengajuan proses pecah sertifikat atas nama badan usaha, status sertifikat

berupa hak guna bangunan (HGB).

Biaya pengajuan pecah sertifikat atas nama pribadi berbeda dengan pengajuan

atas nama badan usaha. Ditinjau dari sisi konsumen, sertifikat berstatus hak milik

lebih diminati daripada hak guna bangunan. Masa berlaku HGB sampai dengan 25

tahun, setelah masa berlaku habis bisa dilakukan perpanjangan status atau

peningkatan status menjadi hak milik.

Ijin lokasi perumahan dikeluarkan oleh Dinas Pekerjaan Umum atas rekomendasi

dari pemerintah desa dan kecamatan. Apabila status tanah masih basah (sawah),

commit to user

sertifikat induk bisa dipecah melalui notaris/PPAT (Pejabat Pembuat Akta Tanah).

Biaya pengajuan ijin lokasi berbeda-beda antara wilayah satu dengan yang lain.

4.5.2 Strategi Perizinan Developer

4.5.2.1 Ijin Lokasi

Berdasarkan hasil penelitian, CV. Arfa Mandiri dalam mengembangkan

perumahan tidak melalui proses ijin lokasi dan tapak kaveling, hal ini dilakukan

pihak developer untuk menekan biaya pengeluaran. Apabila dilaksanakan, biaya tapak kaveling atas perumahan tersebut yaitu sebesar Rp. 450.000,00/bidang.

Biaya ijin lokasi yaitu sebesar Rp. 15.000,00/m2 dengan rincian sebagai berikut :

1. Biaya rekomendasi pada tingkat kelurahan sebesar Rp. 3.000,00/m2.

2. Biaya rekomendasi pada tingkat kecamatan sebesar Rp. 5.000,00/m2.

3. Biaya pengajuan di Dinas Pekerjaan Umum sebesar Rp. 10.000,00/m2.

Pada ijin lokasi juga terdapat aturan mengenai jumlah kaveling yang boleh

dibangun dan fasilitas umum yang harus disediakan dalam kawasan perumahan.

Pihak developer beranggapan bahwa hal-hal tersebut akan mengurangi profit yang

akan diperoleh.

Sebagai konsekuensi proses pecah sertifikat tidak memakai tapak kaveling, maka

dalam sekali proses, jumlah pecah kaveling maksimal adalah sebanyak lima

bidang. Hal ini mengakibatkan proses pecah kaveling dan balik nama secara

commit to user

Gambar 4.5 Proses pecah kaveling perumahan

Efek negatif dari sistem pecah kaveling bertahap ini adalah :

1. Proses pecah dan balik nama yang membutuhkan waktu yang lama dapat

menimbulkan komplain atau gugatan hukum dari konsumen maupun bank

pemberi KPR.

2. Bank penyedia fasilitas KPR mempunyai aturan yang berbeda-beda, beberapa

bank mengharuskan sertifikat sudah harus pecah sesuai luas kaveling yang

dibeli konsumen sebagai syarat pencairan kredit. Hal ini mengakibatkan pihak

developer hanya dapat menjalin kerjasama dengan bank tertentu saja yang

menerapkan persyaratan lebih lunak. Konsumen tidak mendapatkan

kesempatan untuk menikmati bunga pinjaman yang lebih kompetitif.

3. Proses pengajuan IMB akan ikut menjadi lama karena harus menunggu proses

pecah dan balik nama selesai lebih dulu.

commit to user

konsumen yang menginginkan penambahan luas tanah maupun bangunan, pihak

developer bisa mengubah luasan kaveling dari rencana masterplan awal.

Pada saat melakukan pembelian tanah induk, pihak penjual menandatangani Akta

Jual Beli dan Surat Kuasa Menjual yang dibuat oleh notaris. Surat ini menyatakan

bahwa pihak pemilik sertifikat menguasakan penjualan kepada pihak developer

(di wakilkan atas nama perseorangan, bukan perusahaan). Penggunaan surat kuasa

jual ini dimaksudkan untuk menekan biaya dan mempercepat proses pecah, karena

pihak developer tidak perlu melakukan proses balik nama terlebih dahulu. Tanpa melalui proses tapak kaveling, dalam sekali proses pecah dan balik nama

maksimal sebanyak lima bidang. Sehingga apabila setelah pembayaran tanah akan

diproses pecah dan balik nama, maka pihak penjual harus menandatangani lima

buah Akta Jual Beli (AJB). Hal ini tidak efisien ditinjau dari segi waktu dan biaya,

mengingat hak kepemilikan sebuah sertifikat bisa lebih dari satu orang. Selain itu,

pihak developer membutuhkan waktu untuk mempersiapkan dokumen terkait

karena harus menunggu rumah terjual. Jangka waktu antara pembelian tanah

dengan penjualan membutuhkan waktu yang lama karena harus melewati proses

pengeringan, pengurukan dan perencanaan.

Dengan surat kuasa jual ini, pihak developer bisa melakukan proses pecah dan balik nama kepada konsumen perumahan secara fleksibel tanpa terikat oleh pihak

penjual lagi.

4.5.2.2Ijin Mendirikan Bangunan (IMB)

IMB dikeluarkan oleh Dinas Tata Kota Pemerintah Kabupaten Sukoharjo.

Pengajuan IMB membutuhkan copy sertifikat dan gambar situasi. Kerugian sistem

pecah kaveling bertahap ini, pengajuan IMB harus menunggu proses pecah

sertifikat selesai sehingga membutuhkan waktu yang lama. Pihak developer juga harus berhati-hati karena kemungkinan pengecekan ijin lokasi. Lokasi kaveling

commit to user

4.6 Analisis Finansial4.6.1 Proyeksi Pendapatan

Pada saat penelitian ini dilakukan, tingkat occupancy perumahan Citra Alam Mandiri sudah mencapai 50 % atau sudah terjual 8 unit dari total 16 unit rumah

yang dipasarkan. Sehingga, diproyeksikan pada akhir tahun 2011 akan terjual

sebanyak 10 unit rumah, sedangkan sisanya akan habis terjual pada tahun

berikutnya. Dana KPR dari bank diproyeksikan cair 8 unit pada tahun 2011 dan

sisanya akan cair pada tahun 2012.

Tahun

2011 2012 2013

1 Pendapatan Penjualan

Jumlah Harga / U Total

Rumah type 50/80 16 250,000 4,000,000

2 Jumlah Pendapatan Penjualan 4,000,000

3 Penerimaan Kas dari Uang muka Pembeli 30%

Rumah type 50/80 unit 10 6

pendapatan 750,000 450,000

4 Penerimaan dari Bank 70%

Rumah type 50/80 unit 8 8

pendapatan 1,400,000 1,400,000

5 Penerimaan Kas Total 2,150,000 1,850,000 0

No URAIAN

Tabel 4.7 Perhitungan pendapatan atas penjualan unit rumah (x Rp. 1.000,00)

4.6.2 Proyeksi NPV, IRR dan BCR

Besar bunga yang dipakai pada perhitungan NPV adalah sebesar 15 % per tahun,

diasumsikan dari persentase biaya modal. Biaya modal adalah imbalan yang

diharapkan oleh investor atas investasi yang ditanamkan. Suku bunga efektif untuk pinjaman ke bank besarnya bervariasi antara 12 – 14 % per tahun.

Penjualan perumahan memakai sistem pesan-bangun, sehingga pengeluaran untuk

commit to user

Tahun

2011 2012 2013

A. Penerimaan Pendapatan Tunai

1 Uang Muka Pembeli

- Rumah Type 50/80 750,000 450,000

2 Pembayaran dari Bank

- Rumah Type 50/80 1,400,000 1,400,000 0

Total Pendapatan Tunai 2,150,000 1,850,000 0

B. Pengeluaran Tunai

1 Biaya Pembangunan 1,421,401 852,841

Total Pengeluaran Tunai 1,421,401 852,841 0

Net Cash Inflow 728,599 997,159 0

C. Perhitungan NPV

Net Present Value ( NPV ) 1,595,694

D. Perhitungan IRR 63.32%

E. BCR 1.74

1 Present Value Manfaat 3,758,696

2 Present Value Biaya 2,163,002

No URAIAN

Tabel 4.8 Perhitungan NPV, IRR dan BCR (x Rp. 1.000,00)

Langkah perhitungan NPV dan IRR adalah sebagai berikut :

1. Net Present Value (NPV)

commit to user

2011 -1,421,401

2,150,000

2012 -852,841

1,850,000

Arus Kas

Gambar 4.6 Perhitungan NPV dengan menggunakan fungsi finansial

Dari hasil perhitungan menggunakan fungsi finansial pada program Microsoft

Excell didapatkan nilai NPV sebesar Rp. 1.595.694.000,00.

2. Internal Rate of Return (IRR)

Perhitungan IRR harus berdasarkan nilai keluar masuknya uang atau arus kas.

Tabel 4.9 Arus kas (x Rp. 1.000,00)

Nilai negatif menunjukkan uang keluar, sedangkan nilai positif menunjukkan

uang masuk. Langkah selanjutnya adalah memasukkan data arus kas tersebut

commit to user

Gambar 4.7 Perhitungan IRR dengan menggunakan fungsi finansial

Dari hasil perhitungan menggunakan fungsi finansial pada program Microsoft

Excell didapatkan nilai IRR sebesar 63,32 %.

3. Benefit Cost Ratio (BCR)

Nilai BCR diperoleh dengan cara membandingkan total present value

pendapatan dengan total present value pengeluaran.