Korespondensi dengan Penulis:

Im am M u klis: Telp./Fax. +62 341 585 911 E-mail: [email protected]

PENYALURAN KREDIT BANK DITINJAU DARI JUM LAH DANA

PIHAK KETIGA DAN TINGKAT NON PERFORM ING LOANS

Imam M ukhlis

Fakultas Ekonomi Universitas Negeri M alang Jl. Semarang 5 M alang, 65145.

Abstract

This research aimed to analyze the effect of money deposit on the bank and non performing loans on credit allocation from Bank Rakyat Indonesia in 2000-2009. The method of analyze was dynamic regression model by Error Correction M odel (ECM ) approach version Domowitz and Elbadawi. Our empirical results showed that only non performing loan on the short term had a significant effect to credit allocation from Bank Rakyat Indonesia on the short term and long term. The variable money deposit of the bank did not have a significant effect on credit allocation from Bank Rakyat Indonesia both on short term and long term period.

Key w ords: money deposit, non performing loans, credit allocation

Keberadaan sektor keuangan dalam perekonomi-an suatu negara memiliki perperekonomi-an penting dalam upa-ya untuk meningkatkan pertumbuhan ekonomi. Sektor keuangan yang berkembang dengan baik akan dapat mendorong kegiatan perekonomian. Sebaliknya sektor keuangan yang tidak dapat ber-kembang dengan baik akan menyebabkan pereko-nomian mengalami hambatan likuiditas dalam upa-ya mencapai pertumbuhan ekonomi upa-yang tinggi (Brandl, 2002).

Keberadaan sektor keuangan dengan segala fungsinya akan sangat ditentukan oleh kinerja per-bankan. Dalam konteks ini bank dapat berperan dalam menjalankan fungsi intermediasi. Dalam fungsi ini bank sebagai sebuah lembaga keuangan dapat menjembatani pihak yang kelebihan dana dan pihak yang kekuranan dana. Dalam sebuah

perekonomian, fungsi ini sangat penting dalam mendorong likuiditas keuangan yang dibutuhkan dalam menggerakkan sektor-sektor kegiatan eko-nomi.

meningkatkan porsi pinjaman (kredit) ke sektor usaha.

Dalam kaitannya dengan fungsi intermediasi bank dalam penyaluran kredit ke sektor usaha, bank akan dihadapkan pada persoalan moral haz-ard yang timbul dalam kelembagaan perbankan yang menganut model originated and distributed (Mcllory, 2008). Selain itu pula bank juga akan dihadapkan pada risiko kegagalan kredit yang diakibatkan oleh kondisi makroekonomi maupun bank specific factor (Espinoza & Prasad, 2010). De-ngan kata lain debitur yang telah diberikan kredit tidak mampu untuk memenuhi kew ajibannya se-suai dengan kesepakatan semula. Dalam kondisi ini bank akan menghadapi kredit macet yang dapat mengakibatkan kerugian baik bagi bank maupun bagi debitur. Kerugian tersebut terjadi karena ma-sing-masing pihak tidak dapat mendapatkan insen-tif posiinsen-tif seperti yang telah direncanakan. Semakin besarnya kredit macet tersebut akan semakin me-ningkatkan nilai non performing loan (NPL) bank. Dalam hal ini bank dengan tingkat pemberian kre-dit yang besar tanpa diimbangi dengan kemampu-an dalam menjaga kualitas kreditnya akkemampu-an berdam-pak pada penurunan tingkat kesehatan bank. Selanjutnya tingkat kesehatan bank yang semakin menurun akan berdampak pada terganggunya fungsi intermediasi bank dalam perekonomian. Krisis ekonomi yang terjadi di berbagai negara se-perti pada tahun 1997/ 1998 dan 2006/ 2007 mem-berikan contoh akan pentingnya mengelola ke-uangan bank agar dapat menjaga fungsi interme-diasinya dengan baik.

Berbagai studi berupaya untuk mengungkap-kan faktor-faktor penentu pemberian kredit bank ke sektor usaha dalam perekonomian. Studi terse-but ditujukan untuk mendapatkan informasinya yang lebih komprehensif dalam kaitannya dengan kinerja bank kegiatan kreditnya. Dalam penelitian-nya Agenor (2000) menjelaskan bahw a sebab-sebab menurunnya penyaluran kredit perbankan kepada sektor sw asta di Asia setelah krisis tahun 1997

ma-sih menimbulkan perd ebatan d i antara p ara ekonom. Sebagian berpendapat bahw a menurun-nya pemenurun-nyaluran kredit perbankan disebabkan oleh credit crunch yang menimbulkan fenomena credit rationing sehingga terjadi penurunan penaw aran kredit oleh perbankan (supply side constrain).

Pada sisi lain Warjiyo (2004) mengungkapkan bahw a perilaku penaw aran kredit perbankan tidak hanya dipengaruhi oleh dana yang tersedia yang bersumber dari DPK, tetapi juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitur dan kondisi perbankan itu sendiri seperti permodalan atau CA R (capital adequacy ratio), jumlah kredit macet atau NPLs, danLDR (loan to deposit ratio). Sedangkan menurutSuseno & Piter (2003), kepu-tusan bank untuk menyalurkan kredit kepada debi-tur dapat disebabkan oleh faktor rentabilitas atau tingkat keuntungan yang tercermin dalam ROA (return on assets).

Keg iatan p eny alu ran kred it ini sangat mengandung risiko yang dapat mempengaruhi ke-sehatan dan kelangsungan usaha bank. Likuiditas keuangan, solvabilitas dan profitabilitas keuangan bank umumnya dipengaruhi oleh keberhasilan mereka dalam mengelola kredit yang disalurkan. Menyadari bahw a kredit merupakan tulang pung-gung bagi kelangsungan hidup usaha bank, maka pemberian kredit harus dilakukan secara sistema-tis untuk mencegah terjadinya kredit bermasalah.

sebab antara lain debitur tidak mampu membayar bunga dan atau melunasi kredit yang mereka pin-jam. Meskipun semua tahapan-tahapan dalam pro-ses pemberian kredit telah dilaksanakan dengan hati-hati dan telah dilakukan pengaw asan pem-binaan kredit secara berkesinambungan. Penelitian yang dilakukan Meydianaw athi (2007) menyimpul-kan bahw a, pertama, pulihnnya kepercayaan terha-dap sistem perbankan dengan adanya program penjaminan pemerintah telah mendorong kenaikan DPK. Selain itu, program rekapitalisasi perbankan mampu mengatasi permasalahan modal dan renta-bilitas bank (yang tercermin dalam rasio CAR dan ROA) serta non performing loan (NPLs) yang ber-hasil ditekan telah meningkatkan kemampuan bank umum dalam menyalurkan kredit investasi dan modal kerja kepada sektor UMKM di Indo-nesia. Kedua, secara serempak variabel-variabel DPK, ROA , CAR, dan NPLs berpengaruh nyata dan signifikan terhadap penaw aran kredit investasi dan kredit modal kerja bank umum kepada sektor UMKM di Indonesia. Ketiga, secara parsial variabel DPK, ROA, dan CAR berpengaruh positif dan sig-nifikan terhadap penaw aran kredit investasi dan modal kerja bank umum kepada sektor UMKM di Indonesia. Sebaliknya, NPLs berpengaruh negatif dan signifikan terhadap penaw aran kredit investasi dan modal kerja bank umum kepada sektor ini.

Penelitian oleh Hadad, dkk. (2004) membuat kajian tentang model dan estimasi permintaan dan penaw aran kredit konsumsi rumah tangga di In-donesia. Metode penelitiannya dengan mengguna-kan pendekatan seemingly unrelated regression ter-hadap sampel konsumen 26 propinsi. Hasil pene-litiannya memberikan kesimpulan bahw a perilaku penaw aran kredit konsumsi di tingkat propinsi me-nunjukkan bahw a peningkatan aktivitas perekono-mian cenderung akan direspon oleh perbankan de-ngan menaikkan porsi pemberian kredit dalam bentuk konsumsi. Hal ini sejalan dengan fenomena bahw a salah satu penggerak utama pertumbuhan eko no mi, termasuk pertumbuhan ekono mi d i tingkat daerah adalah konsumsi masyarakat.

Hasil penelitian Harmanta & Ekanand a (2005) menganalisis tentang faktor-faktor yang mempengaruhi penaw aran kredit. Berdasarkan hasil penelitiannya menyimpulkan bahw a pena-w aran kredit merupakan formula dari kapasitas kredit (lending capacity) bank umum, suku bunga kredit bank umum, suku bunga SBI, NPLs, dan variabel dummy dapat berfungsi untuk memper-lancar operasional sebuah bank. Dalam fungsi penaw aran kredit tersebut seluruh variabel (ke-cuali variabel dummy krisis) secara statistik memi-liki pengaruhi yang cukup signifikan dalam mem-pengaruhi penaw aran kredit.

Penelitian ini bertujuan untuk menguji pengaruh DPK dan NPL terhadap jumlah kredit yang disalurkan oleh bank, baik dalam jangka pen-dek maupun dalam jangka panjang.

M ETODE

Obyek penelitian ini adalah PT. Bank Rakyat Indonesia (Persero) Tbk. Pemilihan bank tersebut didasarkan pada pertimbangan bahw a BRI meru-pakan bank tertua di Indonensia yang mayoritas sahamnya masih dimiliki oleh pemerintah. Sehingga keberhasilan bank tersebut dalam menjalankan usahanya akan mempengaruhi besarnya pendapat-an ypendapat-ang dapat disetorkpendapat-an ke APBN. Selain itu pula bank BRI merupakan bank yang memiliki kemam-puan dalam penyaluran kredit terbesar diban-dingkan dengan bank lain khususnya ke sektor UMKM.

Model estimasi yang digunakan dalam pene-litian ini mengembangkan Meydianaw athi (2007) dalam menganalisis perilaku penaw aran kredit perbankan kepada sektor UMKM di Indonesia se-lama tahun 2002-2006. Fakto r-fakto r penentu penaw aran kredit tersebut, meliputi: DPK, CAR, ROA, dan NPLs. Dalam penelitian ini faktor-faktor penentu dalam penyaluran kredit hanya meliputi variabel DPK dan NPLs. Hal ini dengan pertim-bangan bahw a kedua variabel tersebut mew akili fungsi intermediasi bank, yakni fungsi penghim-punan dana dan fungsi penyaluran dana. Kemam-puan bank dalam menjaga kedua peran tersebut akan mempermudah bank dalam meningkatkan kesehatan keuangannya. Fungsi penyaluran kredit dalam penelitian ini adalah Kredit=f(DPK,NPL). Fungsi tersebut kemudian diestimasi dengan me-tode ordinary least square (OLS) dengan pendekatan regresi dinamis versi error correction model (ECM) Domow itz dan Elbadaw i. Model empiris yang digunakan dalam penelitian ini adalah sebagai berikut:

Kreditt=a0 + a1DPKt + a2NPLt+et... (1)

Dalam bentuk log linier model tersebut menjadi:

LKredit

t= a0 + a1LDPKt + a2NPL t + et... (2)

Model regresi linier tersebut kemudian di-estimasi dengan pendekatan ECM versi Domow itz dan Elbadaw i pada persamaan 3:

DLKreditt =

α

0 +α

1 DLDPKt +α

2 DLNPLt +α

3 BLDPKt +α

4 BLNPLt+α

5ectt …….(3)Dimana: ECT =BLDPKt+BLNPLt-BLKREDITt

Dalam hal ini spesifikasi model dikatakan valid manakala koefisien dari ECT (a5) signifikan secara statistik dan nilai koefisien ECT (a

5) tersebut

> 0 (Martinez-Espineira, 2007). Hasil estimasi dengan model ECM tersebut menghasilkan dua

inteprestasi hasil, yakni dalam jangka pendek dan dalam jangka panjang. Koefisien

α

1 danα

2 pada persamaan tersebut merupakan koefisien ECM da-lam jangka pendek. Koefisienα

3 dan

α

4 padaper-samaan tersebut dapat digunakan untuk menghi-tung koefisien ECM dalam jangka panjang. Sedang-kan koefisien regresi jangka panjang model ECM tersebut dapat dihitung dari besaran dan simpang-an koefisien jsimpang-angka psimpang-anjsimpang-ang.

Kedua skalar tersebut akan dipergunakan untuk mengetahui simpangan baku yang diperoleh dari matriks varian dan kovarian dari estimasi mo-del ECM (Martinez-Espineira, 2007). Adapun vari-abel yang diamati dalam model ECM dapat di-asumsikan sebagai berikut:

DYt = e0 + e1 DXt + e2 BXt + e3 B (Xt - Yt) ……….. (4)

Dengan: DYt = (1- B) Yt=Yt - Y(t-1) dan DXt = (1-B) Xt=Xt - X(t-1)

Hubungan jangka panjang antara variabel Yt dan Xt yang diperoleh dari persamaan 4 adalah:

Yt = r0 + r1 Xt ………. (5)

Dengan: r0=e0/ e3 dan r1= (e2 + e3)/ e3

Selanjutnya dengan cara tersebut, simpangan baku koefisien regresi jangka panjang untuk r0 dan r1 dapat dihitung dengan persamaan berikut:

Var (r0) = R0T V (e3, e0) R0

R0T = [dr0 / de0 dr0/ de3] = [ 1/ e3 - r0/ e3]

Dimana Var (r0) merupakan varian penaksir varians ro, R0 merupakan matrik turunan parsial, V(e3,e0) merupakan matriks varians –kovarians parameter yang sedang T diamati dan R0 adalah transpose matrik R0.

Var (r1) = R1T V(e3,e2) R1

Dimana Var (r1) merupakan varian penaksir varians r1, R1 merupakan matrik turunan parsial, V(e3,e2) merupakan matriks varians –kovarians parameter yang sedang T diamati dan R1 adalah transpose matrik R1

Dalam penelitian ini juga dilakukan uji sta-sioneritas, yakni uji untuk mengetahui perilaku data apakah variabel yang dipakai dalam model stasioner atau tidak. Jika tidak stasioner maka sam-pai derajat ke berapa data variabel tersebut stasio-ner. Selain itu pula dilakukan uji apakah terjadi kointegrasi pada variabel-variabel yang dipakai dalam model. Uji yang terakhir ini penting untuk melihat apakah variabel-variabel yang dipakai da-lam model menunjukkan hubungan keseimbang-an jkeseimbang-angka pkeseimbang-anjkeseimbang-ang integrasi (Azis, 2008). Uji ini da-pat terlaksana manakala data yang dianalisis memi-liki derajat integrasi yang sama (pada umumnya I(0) atau I(1)) (Martinez-Espineira, 2007). Selain itu pula dilakukan uji hipotesis (uji t) dan uji asumsi klasik yang meliputi uji normalitas, linieritas, multikoli-nieritas, heteroskedastis dan uji autokorelasi.

HASIL

Pengujian Ukar-akar Unit (Unit Root Test)

Pengujian akar-akar unit untuk semua varia-bel yang digunakan dalam analisis runtun w aktu perlu dilakukan untuk memenuhi kemampuan vali-ditas analisis ECM. Ini berarti bahw a data yang dipergunakan harus bersifat stasioner, atau dengan kata lain perilaku data yang stasioner memilki va-rians yang tidak terlalu besar dan mempunyai ke-cenderungan untuk mendekati nilai rata-ratanya.

Pengujian stasioneritas data yang dilakukan terhadap seluruh variabel dalam model penelitian yang penulis ajukan, didasarkan pada A ugmentasi Dickey Fuller Test. Hasil pengujian masing-masing variabel penelitian dapat dilihat pada Tabel 1.

Variabel Uji Akar Unit Uji Derajat Integrasi

LKREDIT - I(2)*

LDPK - I(1)*

LNPL - I(2)**

Tabel 1. Uji Stasioneritas Data

Keterangan: **signifikan pada tingkat 5%; * signifikan pada tingkat 10%

Semua data sudah stasioner pada derajat 1 (d(1)) dan derajat 2 (D(2)) pada berbagai tingkat keyakinan baik 5% dan 10% (Tabel 1). Hal ini kare-na nilai t hitung statistik DF/ ADF dari masing-ma-sing variabel lebih besar dari nilai kritis mutlaknya

Analisis Estimasi ECM

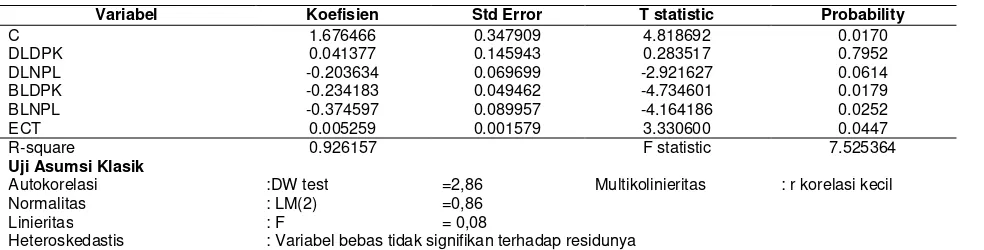

Hasil estimasi empiris dengan menggunakan model ECM dapat dilihat pada Tabel 2.

Hasil estimasi pada Tabel 2 dapat dituliskan lagi sebagai berikut ini:

DLKREDIT = 1.68 + 0.04DLDPK 0.20DLNPL -0.23BLDPK - 0.37BLNPL + 0.005ECT...(6)

(4,81) (0,28) (-2,92) (-4,73) (-4,16) (3,33)

Hasil estimasi dalam jangka panjang model ECM dapat dituliskan sebagai berikut ini:

LKREDIT = 318,78 – 43,53LDPK-70,23LN PL ...………..… (7)

(8,2E-08) (-0,103) (-0,058)

PEM BAHASAN

Pengaruh Variabel DPK terhadap Penyaluran Kredit

Berdasarkan hasil estimasi ECM dapat dije-laskan pengaruh variabel DPK terhadap penyalur-an kredit menunjukkpenyalur-an DPK baik dalam jpenyalur-angka pendek maupun dalam jangka panjang tidak signi-fikan. Hal ini terjadi karena dalam kenyataanya dana DPK yang tersimpan di bank belum di-alokasikan secara maksimal ke berbagai sektor ke-giatan ekonomi yang membutuhkan kucuran dana bank. Hal ini juga dibuktikan dengan masih ren-dahnya tingkat LDR bank masih rendah. Dalam hal ini w alaupun bank BRI merupakan bank de-ngan tingkat pengucuran kredit tertinggi di Indo-nesi, namun hal tersebut masih belum mampu men-jelaskan perilaku dana DPK dalam kaitannya de-ngan penyaluran kredit bank BRI.

Dalam hal ini pihak bank masih melihat insen-tif yang diberikan dalam kepemilikian Serinsen-tifikat Bank Indonesia (SBI) masih lebih tinggi dari pada penyaluran kredit ke masyarakat dalam kegiatan ekonomi. Ketakutan bank akan terjadinya kredit macet sebagai akibat dari krisis keuangan yang ter-jadi menyebabkan bank akan bersifat hati-hati da-lam menerapkan kebijakan pemberian kred it. Sebagai akibatnya dana yang dapat d ihimpun bank masih mengendap dalam bentuk kepemilikan SBI. Data yang ada menunjukkan bahw a jumlah dana yang terserap dalam bentuk SBI mengalami

kenaikan selama periode 2008-2009.

Hasil penelitian ini tidak sesuai temuan Soedarto (2004) bahw a pertambahan jumlah dana pihak ketiga akan menambah kemampuan dana yang dapat dijadikan kredit oleh bank. Selain itu simpanan masyarakat yang terdiri dari giro, depo-sito dan tabungan berpengaruh positif dan sig-nifikan terhadap besar kecilnya penyaluran kredit. Oleh karena itu semakin besar simpanan masya-rakat pada Bank BRI maka akan semakin besar penyaluran kredit yang dapat disalurkan. Per-bedaan hasil penelitian ini dapat disebabkan oleh beberapa faktor. Namun demikin secara garis be-sar dapat dijelaskan lagi bahw a w alaupun terjadi kenaikan dalam dana DPK bank, namun kenya-taannya dana tersebut masih banyak diparkir oleh bank dalam bentuk sertifikat SBI. Walaupun Bank Indonesia terus berusaha menurunkan tingkat bunga SBI, namun angka tersebut masih menjadi sebuah insentif yang menarik bagi bank untuk menaruh dananya di dalam bentuk SBI. Sebagai akibatnya alokasi kredit ke sector usaha tidak seiring dengan kenaikan dana DPK masyarakat di bank.

Pengaruh NPL terhadap Penyaluran Kredit

Pengaruh NPL terhadap penaw aran kredit dapat dijelakan baik dalam jangka pendek maupun dalam jangka panjang. Dalam jangka pendek vari-abel NPL berpengaruh negatif dan signifikan

ter-Variabel Koefisien Std Error T statistic Probability

C 1.676466 0.347909 4.818692 0.0170

DLDPK 0.041377 0.145943 0.283517 0.7952

DLNPL -0.203634 0.069699 -2.921627 0.0614

BLDPK -0.234183 0.049462 -4.734601 0.0179

BLNPL -0.374597 0.089957 -4.164186 0.0252

ECT 0.005259 0.001579 3.330600 0.0447

R-square 0.926157 F statistic 7.525364

Uji Asumsi Klasik

Autokorelasi :DW test =2,86 Multikolinieritas : r korelasi kecil

Normalitas : LM(2) =0,86

Linieritas : F = 0,08

Heteroskedastis : Variabel bebas tidak signifikan terhadap residunya

hadap penyaluran kredit bank dengan koefisien regresi sebesar 0,20. Hal ini mengandung arti bah-w a kenaikan dalam NPL akan memberikan dam-pak pada penurunan tingkat penyaluran kredit Bank BRI ke berbagai sektor kegiatan ekonomi.

Sebagaiman diketahui bahw a indikator NPL merupakan salah satu indikator kesehatan kualitas aset bank. Penilaian kualitas aset merupakan peni-laian terhadap kondisi aset bank dan kecukupan manajemen risiko kredit. Semakin tinggi nilai NPL yakni di atas 5% maka bank tersebut dikatakan tidak sehat. NPL yang tinggi menyebabkan menu-runnya laba yang akan diterima oleh bank.

Penu-runan laba mengakibatkan dividen yang dibagikan juga semakin berkurang sehingga pertumbuhan tingkat return saham bank akan mengalami penu-runan.

Pendapatan terbesar dalam bank yang dapat mempengaruhi modal adalah pendapatan bunga dari penyaluran kredit. Karena dari peningkatan penyaluran kredit maka perolehan pendapatan bunga meningkat, meningkatnya perolehan pen-dapatan ini dapat menutupi seluruh beban ter-masuk NPL. Setelah pendapatan dikurangi beban dan NPL baru didapat laba dimana peningkatan laba ini akan mempengaruhi pertumbuhan modal. Karena penyaluran kredit memberikan pemasukan yang sangat besar maka masing-masing bank d alam membuat kebijakan penyaluran kred it berbeda-beda. Dengan tujuan menambah jumlah mod al, w alaupun ad a pend apatan bank yang diperoleh selain dari bunga misal: biaya adminis-trasi tabungan dan jasa transfer.

Berdasarkan hasil estimasi dengan menggu-nakan pendekatan ECM juga dapat disimpulkan bahw a dalam jangka panjang perilaku penaw aran kredit Bank BRI tid ak d ipengaruhi secara sig-nifikan oleh NPL. Hal ini mengandung arti bahw a dalam perkembangannya perilaku penaw aran kre-dit bank akan dipengaruhi oleh banyak faktor. Da-lam kondisi perekonomian yang semakin trans-paran dan mengglobal, penetrasi pelaku dan instu-men keuangan dari luar negeri membaw a tekanan

pada kinerja keuangan bank. Munculnya bank-bank asing dalam sistem perbank-bankan nasional akan menambah tingkat persaingan bank baik dalam menghimpun dana masyarakat maupun menya-lurkan ke masyarakat yang membutuhkan untuk mendanai kegiatan ekonominya (Aydin, 2007).

Dalam hal ini Bank BRI yang memiliki seg-men pasar pelaku ekonomi yang tersebar di berba-gai pelosok tanah air, memiliki komitmen tersendi-ri dalam membetersendi-rikan kredit kepada masyarakat. Sebagai salah satu bank milik pemerintah, keber-adaan bank masih menjadi alat bagi kebijakan pe-merintah dalam menjaga stabilitas perekonomian. Selain itu pula bank diharapkan mampu menjadi pendorong bagi percepatan dan pemerataan pem-bangunan di berbagai daerah di Indonesia. Oleh karena itu tinggi rendahnya NPL senantiasa tidak dijadikan penghambat bagi bank untuk memberi-kan penyaluran kredit ke masyarakat. Misi utama d alam pemberian kredit tersebut merupakan pengew ejaw antahan dari arah kebijakan pemerin-tah dalam pembangunan nasional.

KESIM PULAN DAN SARAN

Kesimpulan

pengaruh variabel DPK dan NPL terhadap besar-nya pebesar-nyaluran kredit bank.

Saran

Ketersed iaan d ana yang berlebih yang dimiliki oleh Bank BRI harus diimbangi dengan kebijakan diversifikasi dalam pengalokasian dana bank ke berbagai instrumen keuangan yang meng-untungkan. Pengalokasian dana bank yang cende-rung bersifat dominan pada salah satu instrumen keuangan dapat meningkatkan risiko kerugian ma-nakala instrumen keuangan yang ada mengalami default. Oleh karena itu manajemen bank dapat me-lakukan inisiasi kegiatan dalam pemberian kredit ke pelaku usaha yang berorientasi pada pemanfaat-an po tensi eko nomi lo cal d pemanfaat-an pemberd ayapemanfaat-an masyarakat dalam pembangunan nasional. Diver-sifikasi penyaluran dana bank ini dimaksudkan agar ada keseimbangan antara aset bank dalam sektor keungan dan dalam sektor riil.

Peningkatan penyaluran kredit merupakan prioritas utama dalam strategi pembangunan yang berorientasi pada pertumbuhan ekonomi. Penya-luran kredit yang ada dapat mendorong pening-katan likuiditas perekonomian yang dibutuhkan dalam pencapaian pertumbuhan ekonomi yang tinggi. Dalam hal ini peranan bank dalam mening-katkan alokasi kredit ke masyarakat perlu diting-katkan kualitas kreditnya. Hal ini dapat dilakukan dengan melakukan penilaian dan seleksi yang ketat pad a permoho nan kred it yang ada, sehingga dapat mengurangi angka NPL bank.

Penelitian selanjutnya disarankan mengguna-kan variabel lain dalam menentumengguna-kan model penya-luran kredit selain variabel yang telah digunakan. Dalam hal ini indikator kinerja kesehatan bank da-pat digunakan indikator lain seperti tingkat LDR, BOPO dan NIM. Hal ini dimaksudkan untuk men-dapatkan gambaran yang lebih realistik dalam kaitannya d engan penyaluran kredit bank ke masyarakat.

DAFTAR PUSTAKA

Agenor, P.R., Aizenman, J., & Hoffmaister, A. 2000. The Credit Crunch in East Asia: What Can Bank Ex-cess Liquid Assets Tell Us? NBER, Inc., Cambridge.

W orking Paper 7951.

Aydin, B. 2007. Three Essays On The Credit Growth And Banking Structure Of Central And Eastern Euro-pean Countries. Dissertation. Presented to The Fac-ulty of The Graduate School Universtiy Of South-ern California,

A zis, N. 2008. The Ro le o f Exchange Rate on Trade

Balance:Emp irics fro m Banglad esh. Paper.

www.soegw.org (Diaksestanggal 26 Mei 2010):1-25

BBRI Annual Report 2009_lamp_01. (w ww .bri.co .id, diakses tanggal 20 Agustus 2010).

BBRI_Annual Report_2009_lamp_03_2. (www.bri.co.id, diakses tanggal 15 Oktober 2010)

BBRI A nnual Rep o rt 2006. (w w w .bri.co .id, diakses tanggal 23 Agustus 2010).

Brandl, M.W. 2002. The Role of Financial Institution in

Long Run Economic Growth.

www.buc.utexas.edu/ faculty/ Michael.brandl

Espinoza, R. & Prasad, A. 2010. Non Performing Loans in The GCC Banking System and Their Macroeco-nomic Effects. IM F W orking Paper. WP/ 10/ 224, Oktober.

Harmanta & Ekananda, M. 2005. Disintermediasi Fungsi Perbankan di Indonesia Pasca Krisis 1997: Faktor Permintaan atau Penaw aran Kredit, Sebuah

Pendekatan dengan Model Disequilibrium. Buletin

Ekonomi M oneter dan Perbankan, (Juni).

Kishan, R.P. & Opiela, T.P. 2000.Bank Size, Bank Capi-tal, and The Bank Lending Channel. Journal of M oney, Credit, and Banking, 32(1).

Martinez, R. & Espeniera. 2007. An Estimation of Resi-dential Water Demand Using Cointegration Error Correction Techniques. Journal of Aplied Econom-ics, IX(1): 161-184

Meydianawathi, L.G. 2007. Analisis Perilaku Penawaran Kredit Perbankan kepada Sektor UMKM di Indo-nesia (2002-006). Buletin Studi Ekonomi, 12(2): 134-147.

Hadad, M.D. 2004. Mo del Estimasi Permintaan dan Penawaran Kredit Konsumsi Rumah Tangga di Indonesia. Direktorat Penelitian dan Pengaturan

Perbankan. Bank Indonesia. Jakarta.

(www.bi.go.id)

Suseno & A bd ullah, P. 2003. Sistem dan Kebijakan Perbankan di Indonesia. Jakarta: Pusat Pendidikan dan Studi Kebanksentralan BI.

W arjiyo , P. 2004. M ekanisme Transmisi Kebijakan