KEPATUHAN WAJIB PAJAK DAN KEMANDIRIAN BANGSA Disusun untuk memenuhi tugas mata kuliah Seminar Perpajakan

Dosen Pembina

Diana Sari, Dr., S.E., M.Si., Ak., Q.I.A.

Oleh

Kelompok 9

Noviyanti 0110U042

Ratih Novita S. 0110U122

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS WIDYATAMA

KATA PENGANTAR

Puji dan syukur mari kita panjatkan kehadirat ALLAH SWT yang telah memberikan rahmad dan karunianya kepada penyusun, sehingga penyusun bisa menyusun makalah ini dengan judul ” Kepatuhan Wajib Pajak dan Kemandirian Bangsa ”.

Penyusun berharap makalah ini bisa bermanfaat serta memberikan sumbangan pengetahuan bagi semua pihak yang tertarik dan ingin mengetahui tentang perpajakan yang ada di Indonesia. Makalah ini juga diharapkan bisa menjadi penambah literatur khususnya bagi mahasiswa fakultas ekonomi yang mengambil mata kuliah seminar pajak.

Namun demikian, penyusun beserta kelompok menyadari bahwa makalah ini masih jauh dari kesempurnaan, untuk itu penyusun beserta kelompok mengharapkan kritik serta saran yang membangun dari semua pihak demi penyempurnaan makalah ini.

Akhir kata semoga makalah ini bermanfaat bagi kita semua, bersama ini penyusun mempersembahkan makalah dengan judul ” Kepatuhan Wajib Pajak dan Kemandirian Bangsa ” kehadapan para pembaca sekalian.

Bandung, 05 Maret 2013

DAFTAR ISI

BAB I...4

PENDAHULUAN...4

Latar Belakang Permasalahan...4

1.2 Identifikasi Masalah...5

1.3 Maksud dan Tujuan...5

1.3 Manfaat...5

BAB II...6

PEMBAHASAN...6

A. Pengertian Kepatuhan Pajak (Tax Compliance)...6

B. Tingkat Kepatuhan Pajak...8

C. Faktor-Faktor Yang Mempengaruhi Kepatuhan Pajak...11

D. Faktor Utama Kepatuhan Pajak...17

E. Indikator Kepatuhan Pajak...19

F. Motif Kepatuhan dan Penghindaran Pajak (Tax Evasion dan Tax Avoidance)...20

G. Kebijakan dalam Kepatuhan Pajak...20

H. Pajak dan Kemandirian Bangsa...25

I. Keadilan Pajak...28

BAB III...31

PENUTUP...31

BAB I PENDAHULUAN

1.1 Latar Belakang Permasalahan

Sumber penerimaan negara Indonesia yang paling potensial adalah penerimaan pajak. Penerimaan pajak akan digunakan untuk membiayai pembangunan dan meningkatkan kesejahteraan seluruh rakyat Indonesia. Salah satu penerimaan pajak berasal dari Pajak Penghasilan (PPH). Pajak Penghasilan sendiri terbagi dua, yaitu Pajak Penghasilan yang berasal dari Badan dan Pajak Penghasilan yang berasal dari wajib pajak orang pribadi.

Dalam usaha untuk meningkatkan penerimaan pajak, antara lain fiskus melakukan ekstensifikasi dan intensifikasi penerimaan pajak. Ekstensifikasi ditempuh dengan meningkatkan jumlah Wajib Pajak yang aktif. Sedangkan, intensifikasi dapat ditempuh melalui meningkatkan kepatuhan Wajib Pajak, dan pembinaan kualitas aparatur perpajakan, pelayanan prima terhadap Wajib Pajak, dan pembinaan kepada para Wajib Pajak, pengawasan administratif, pemeriksaan, penyidikan dan penagihan pasif dan aktif serta penegakan hukum. Penerimaan pajak penghasilan (PPh) orang pribadi masih di bawah penerimaan Pajak Penghasilan badan. Sementara dilihat dari realisasi penerimaan PPh nonmigas, kendati jumlah wajib pajak (WP) orang pribadi terus meningkat. Idealnya, peningkatan jumlah basis Wajib Pajak Orang Pribadi akan berbanding lurus dengan besarnya penerimaan pajak dari PPh orang pribadi (Ali Imron, 2009; Bisnis Indonesia).

Pada umumnya Wajib Pajak cenderung untuk menghindarkan diri dari pembayaran pajak. Kecenderungan ini terjadi karena tingkat kesadaran masyarakat yang masih rendah. Pemeriksaan pajak merupakan salah satu instrumen yang baik untuk meningkatkan tingkat kepatuhan Wajib Pajak, baik formal maupun material dari peraturan perpajakan, yang tujuan utamanya untuk menguji dan meningkatkan kepatuhan perpajakan seorang wajib pajak. Kepatuhan ini akan berdampak baik secara langsung maupun tak langsung pada penerimaan pajak.

Dalam makalah ini penyusun mengidentifikasi masalah tersebut sebagai berikut : 1. Pengertian kepatuhan pajak (tax compliance) ?

2. Bagaimana tingkat kepatuhan pajak ?

3. Faktor-faktor apa saja yang mempengaruhi kepatuhan pajak ? 4. Apa faktor utama kepatuhan pajak ?

5. Apa saja indikator kepatuhan pajak ?

6. Apa motif kepatuhan dan penghindaran pajak ? 7. Bagaimana kebijakan dalam kepatuhan pajak ? 8. Bagaimana pajak dan kemandirian bangsa ? 9. Apa yang dimaksud dengan keadilan pajak ?

1.3 Maksud dan Tujuan

Adapun maksud dan tujuan penelitian ini dilakukan adalah : 1. Untuk mengetahui pengertian Kepatuhan Pajak

2. Untuk mengetahui tingkat kepatuhan pajak

3. Untuk mengetahui faktor-faktor yang mempengaruhi kepatuhan pajak 4. Untuk mengetahui faktor utama kepatuhan pajak

5. Untuk mengetahui indikator kepatuhan pajak

6. Untuk mengetahui motif kepatuhan dan penghindaran pajak 7. Untuk mengetahui kebijakan dalam kepatuhan pajak

8. Untuk mengetahui pajak dan kemandirian bangsa 9. Untuk mengetahui keadilan pajak

1.3 Manfaat

Manfaat yang diperoleh dari penelitian ini bagi penulis yaitu menambah pengetahuan penulis mengenai Perpajakan lebih dalam, terutama penerapan kepatuhan pajak di Indonesia. Penelitian ini juga diharapkan memberi pandangan positif mengenai kebijakan perpajakan di Indonesia terutama dalam menganalisis hubungan kepatuhan pajak terhadap tingkat

penerimaan pajak di Indonesia.

BAB II PEMBAHASAN

Pajak merupakan salah satu sumber penerimaan negara yang sangat penting bagi pembangunan nasional dewasa ini. Setiap tahun anggaran (APBN), pemerintah senantiasa berusaha untuk meningkatkan penerimaan pajak guna membiayai pembangunan yang akan dilaksanakan. Salah satu indikator yang digunakan pemerintah untuk mengikuti keberhasilan dalam penerimaan negara dari pajak ini adalah tax ratio , yaitu perbandingan jumlah pajak yang diperoleh atau dikumpulkan pemerintah dengan jumlah pendapatan domestik bruto dalam satu tahun fiskal. Semakin besar tax ratio mengindikasikan semakin besar porsi penerimaan pajak dalam APBN.

Upaya untuk meningkatkan penerimaan pajak, dihadapkan pada kondisi yang masih belum optimalnya sistem perpajakan diljalankan. Dalam sistem self assesment yang berlaku saat ini posisi wajib pajak sangat penting karena wajib pajak diwajibkan untuk melaksanakan kewajiban pajaknya secara mandiri. Kewajiban penghitungan pajak, pembayaran pajak, dan pelaporan pajak dilaksanakan sendiri oleh wajib pajak dengan demikian seorang wajib pajak dituntut untuk mengerti dan memahami tidak saja peaturan perpajakan, tetapi juga aspek administrasi dan prosedur perpajakan. Pemenuhan kewajiban ini tidaklah muddah dilakukan wajib pajak. Berjalannya sistem ini banyak bergantung pada adanya aturan yang jelas, adil, dan transparan, demikian pila prosedur administrasi sederhana dan tidak berbelit-belit. Paralel dengan itu, administrasi perpajakan dituntut pula untuk benar-benar transparan dan

memberikan pelayanan yang baik dan terpuji, sehingga wajib pajak dapat melaksanakan pemenuhan kewajiban perpajakannya dengan baik dan bertanggung jawab.

Pada akhirnya orang atau badanlah sebagai subjek pajak yang melaksanakan pembayaran pajak tersebut. Dengan sistem ini sepanjang tidak ditemukan data yang menyimpang, maka otorisasi penentuan besarnya jumlah pajak terutang sudah bergeser ke wajib pajak. Dengan demikian efektifitas sistem ini banyak bergantung pada seberapa besar kesadaran dan tanggung jawab seorang wajib pajak. Kesadaran atau kepatuhan pajak

seyogyanya menjadi hal utama dalam proses jalannya sistem self assesment. Fenomena yang terjadi, perilaku penghindaran pajak cenderung menjadi bagian dari perilaku warga

masyarakat dalam melakukan pemenuhan tindakan kewajiban perpajakannya. Uraian berikut

ini menjelaskan tinjauan secara teoritis berkaitan dengan kepatuhan pajak ( tax complience) baik terkait dengan teori perpajakan (taxation) maupun dengan penelitian-penelitian yang pernah dilakukan di berbagai negara terkait dengan tax complience.

form is usually cast in term of the degree version relate which taxpayer comply with the tax law. However, like many such concepts, the meaning of complience can be seen almost as continuum of definition and on to even more comprehensive version relating to taxpayer decision to conform to the wider objectives of society as reflected in tax policy...”

Berdasarkan penertian di atas, definisi kepatuhan pajak dapat dilihat secara sederhana atau secara lebih komprehensif. Secara sederhana menurutnya kepatuhan wajib pajak adalah sekedar menyangkut sejauh mana wajib ajak memenuhi kewajiban perpajakannya seauai dengan aturan perpajakan yang berlaku. Dengan demikian derajat atau tingakt kepatuhan dapat diukur dengan adanya tax gap, yaitu perbedaan antara apa yang tersurat dalam aturan perpajakan dengan apa yang dilaksanakan oleh seorang wajib pajak. Tax gap ini dapat pula diartikan sebagai perbedaan antara seberapa besar pajak yang dapat dikumpulkan dengan besar pajak yang seharusnya terkumpul, sebagaimana dinyatakan James dan Alley (1999), tax gap represent the difference between the actual revenue colleted and the amount that

would be collected. Dalam praktek pemahaman ini terus berkembang ke berbagai pengertian

dan bahkan lebih kompleks sejalan dengan kepentingan masyarakat. Perkembangan dunia bisnis yang terus berubah secara cepat seiring dengan dinamika perubahan perekonomian menuntut pula terus menerus perlunya dilakukan penyesuaian-penyesuaian dalam ketentuan perpajakan.

Lebih jauh dijelaskan “tax complience in this context would appear to indicate complience with government policy in a wider sense, rather than only complience with the

tax law, and therefore what could be expected from a responsible citizen.” Dengan demikian

kepatuhan pajak ini lebih merajuk pada bagaimana sikap pembayar pajak yang memiliki rasa tanggung jawab sebagai warga negara bukan hanya sekedar takut akan sanksi dari hukum pajak yang berlaku. Pendapat seru[a dinyatakan oleh James and Nobes (1997 : 137) yang mengemukakan bahwa the definition of complience is usually cast in terms of the degree to which tax payer comply with tax law. It has than been said that the degree of non complience can be measured in terms of the tax gap.

Pengertian ini sejalan dengan pendapat sebelumnya bahwa kepatuhan dapat dijelaskan sebagai tingkatan wajib pajak dalam memenuhi hukum pajak. Oleh karena itu, derajat ketidak patuhan dapat diukur dengan berapa besar kesenjangan pajak (taxgap) yang terjadi. Tax gap merujuk pada perbedaan antara penerimaan pajak yang diterima (actual revenue) dengan apa yang seharusnya diterima jika wajib pajak patuh 100%.

fiskus, ancaman atau sanksi hukum. Kepatuhan pajak baru akan terealisir setelah dilakukan tindakan penegakan hukum (law enforecement). Sejatinya kepatuhan pajak diharapkan lebih merupakan suatu kesadaran secara sukarela (voluntary tax complience). Untuk itu definisj kepatuhan yang lebih sesuai adalah kepatuhan sukarela (voluntary tax complience), yaitu mencakup tingkatan kesadaran untuk tunduk terhadap peraturan perpajakan dan sekaligus terhadap administrasi pajak yang berlaku tanpa perlu disertai dengan aktivitas tindakan dari otoritas pajak (enforcement activity) sebelumnya. Hal ini sejalan sebagaimana dinyatakan James and Nobes (1997), a more appropriate might therefore include the degree of complience with tax law and administration without the need for enforcement activiy. Sebagai konsekuansi menjadi benar bahwa pengertian kepatuhan pajak sukarela adalah mencakup tidak saja kesediaan wajib pajak untuk melaksanakan apa yanag tersurat dlam aturan pajak, tetapi juga termasuk konsistensi semangat melaksanakan dari pada apa yang tersirat dari aturan pajak dimaksud.

Oleh karena itu, setiap perencanaan pajak haruslah selalu di dalam koridor ketentuan pajak. Setiap upaya perencanaan pajak yang tidak sesuai dengan ketentuan perpajakan karenanya dianggap tidak mencerminkan kepatuhan pajak sukarela.

B. Tingkat Kepatuhan Pajak

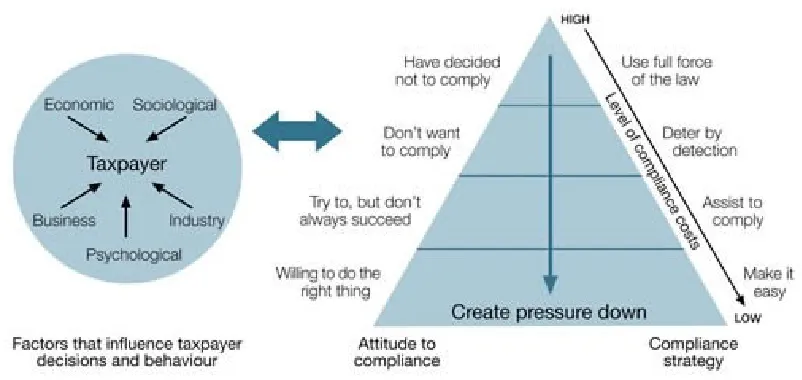

Hubungan sikap kepatuhan pajak dengan strategi kepatuhan dalam merespon tindak ketidakpatuhan pajak digambarkan melalui Complience Model yang dikemukakan oleh Australlian Tax Office (2000) dan New Zealand Revenue Department (2003) (James, Hasseldine, Hite, and Toumi, 2003). Model ini didasarkan pada asumsi bahwa kebijakkan yang diharapkan adalah refleksi dari tingkat kepatuhan pajak yang ada (attitude to

complience). Model tersebut juga sesuai dengan model yang digambat=rkan oleh OECD

Centre for Tax Policy and Administration dalam menjelaskan tingkat kepatuhan pajak,

Sumber : Centre for Tax Policy and Administration, (2004:38) Gambar 2.1

Berdasarkan model OECD di atas dapat diketahui bahwa perilaku-perilaku kepatuhan wajib pajak adalah bervariasi. Seiap tingkat kepatuhan dapat direspon dengan strategi

kepatuhan (complience strategy) yang berbeda. Pilihan strategi kepatuhan yang dilaksanakan adalah merupakan produk dari kebijakan. Gambar 2.1 menunjukkan masyarakat wajib pajak dibagi menjadi lima tingkatan kepatuhan. Pada tingkatan paling baik atau ideal dimana wajib pajak sudah memiliki tingkat kesadaran yang sangat tinggi dalam melaksanakan kewajiban perpajakannya dengan baik (willing to do the right things), maka sebagai strategi kepatuhan terhadap mereka adalah upaya fiskus untuk terus-menerus memberikan kemudahan dalam pelayanan yang terbaik. Saat ini Direktorat Jenderal Pajak memiliki tenaga AR (account

representative) yang dapat berperan aktif sesai perannya dalam membina wajib pajak,

memberikan penyuluhan, informasi yang diperlukan, sehingga wajib pajak merasa nyaman dalam memenuhi kewajiban perpajakannya. Dengan tingkat kesadaran yang sangat baik wajib pajak akan terus secara konsisten menunjukkan tingkat kepatuhan yang tinggi bila terdapat pelayanan yang baik dari aparat perpajakan. Wajib pajak mengetahui dengan benar untuk selalu menjalankan aktivitas ekonominya sesuai dengan aturan yang benar. Melakukan tindakan yang bertentangan dengan ketentuan perpajakan akan mengakibatkan kontra

produktif, dan mereka tidak akan melakukan hal tersebut.

Pada tingkat kepatuhan selanjutnya adalah masyarakat wajib pajak yang selalu mencoba-coba untuk memanfaatkan peluang menghindar pajak walau tidak selalu berhasil

berakibat melanggar aturan pajak. Peraturan perpajakan berupa undang-undang pajak beserta aturan pelaksanaannya dimaksudkan untuk tidak memberikan peluang untuk dpat ditafsirkan oleh siapa saja, melainkan suatu ketentuan yang pasti yang bagi yang melannggarkarnya akan terena sanksisesuai ketentuan. Wajib pajak yang tidak memahami secara penuh aturan

perpajakan dapat terjebak pada pemahan yang keliru dan berdampak pada gagalnya penegakkan kepatuhan pajak dengan baik. Dalam konteks ini strategi kepatuhan pajak dibangun atas dasar kepercayaan pada itikad baik wajib pajak dengan cara memberikan bantuan pelayanan bagaimana memahami aturan pajak dan prosedur administrasi yang menyertainya dengan benar (assist to comply). Dengan strategi ini diharapkan dikemudian hari wajib pajakmembatalkan niatnya untuk menghindari pajak, sehingga kembali dapat meningkatkan kepatuhannya.

Tingkatan kepatuhan pajak selanjutnya adalah dimana wajib pajak tidak patuh yaitu tidak bersedia memenuhi aturan perpajakan yang berlaku (don’t want to comply). Wajib pajak selalu dengan aktif menghindar memenuhi kewajibannya dengan alasan yang berbeda-beda. Masalah perbedaan perlakuan pajak akibat masih dirasakannya ketidakadilan aturan, prosedur administrasi pelaporan pajak yang dirasakan masih rumit me ndorong wajib pajak tidak bersedia melaksanakan kewajiban perpajakannya dengan benar. Sebaliknya gejala ini dapat pula diakibatkan oleh keberadaan usaha wajib pajak yang menurun, sehingga kewajiban pajak menjadi tertunda. Demikian pula perilaku curang sebagian wajib pajak dapat

mendorong wajib pajak lainnya bertindak sama. Davis, et al. (2003) mengemukakan bahwa

enforecement and behavior of other affect tax payer complience. Pendapat senada

sebagaimana dinyatakan Weisman (Davis, et al., 2003) bahwa “if taxpayer begin to believe that others are cheating, the temptations to shave their own tax burden may become

irreistible.” Dengan demikian kepatuhan menyangkut unsur perilaku pihak-pihak yang

Tingkat kepatuhan pajak yang terakhir adalah sudah pada tingkat yang sama sekali tidak bersedia memenuhi kepatuhan pajak atau tidak mau membayar pajak yang menjadi kewajibannya (have decided not to comply). Fenomena ini menunjukkan seoalah ada dan bisa sebagian wajib pajak berada diatas undang-undang atau aturan perpajakan. Segala upaya dilakukan wajib pajak untuk menghindar pajak, bahkan menyelundupkan atau menggelapkan pajak, yaitu dengan sengaja melanggar perpajakan. Dalam kondisi ini pajak yang seharusnya merupakan kewajiban menjelma menjadi suatu hal yang tidak penting dan dapat diabaikan begitu ssaja. Efektivitas penerimaan pajak menghadapi tantangan berat dan untuk itu tindakan antisipasi benar-benar harus menjadikan pelanggar aturan menjadi jera. Penegakkan hukum

(law enforcement) menjadi strategi pilihan yang tepat, yaitu dengan cara menggunakan semua

perangkat hukum mulai dari pemeriksaan pajak sampai dengan penyidikkan pajak bilamana ditemukan bukti permulaan tentang adanya tindak pidana fiskal.

C. Faktor-Faktor Yang Mempengaruhi Kepatuhan Pajak

Terdapat banyak faktor yang mempengaruhi kepatuhan pajak. Faktor-faktor tersebut dapat dikelompokkan menjadi faktor individu, politik, ekonomi, dan faktor sodial

(Hobsor,2002:1). Sementara itu, Tomkins(2001:754) mengemukakan bahwa faktor sosial memiliki tingkat tertinggi sebagai penentu dari tax payer non complience. Beberapa studi menunjukkan adanya faktor-faktor lain yang berpengaruh terhadap kepatuhan dalam membayar pajak.

Borck (2004) dalam penelitiannya menemukan bahwa dampak pengenaan sanksi pinalti terhadap penggelapan pajak (tax evasion), berakibat menurunnya penerimaan pajak yang diharapkan (expected tax revenue). Menurutnya apabila kesejahteraan wajib pajak (tax

payer welfare). Menurutnya apabila pengenaan sanksi denda diterapkan terhadap

karena berbagai hal. Beberapa diantaranya, misalnya aturan yang tidak jelas, sehingga terdapat multi tafsir pemahaman antara wjib pajak dengan fiskus. Pelaporan pajak (SPT) dalam pelaksanaannya diwajibkan diungkapkan dengan benar, jelas, dan lengkap. Dalam hal ini pengertian dan faktor-faktor apa saja yang menjadi dasar ketentuan benar, lengkap, dan jelas haruslah transparan dinyatakan dalam ketentuanannya. Dalam konteks ini apabila fiskus tidak tepat dan tidak profesional dalam menerapkan sanksi akan berakibat tercederainya rasa keadilan wajib pajak. Dampak penerapan sanksi yang tidak benar adalah negatis dimana wajib pajak cenderung beebuat sebaliknya akan lebih menghindar pajak dan penerimaan pajak akan menurun. Oleh karena itu, dalam menentukan adanya dugaan pelanggaran, atau bahkan penggelapan pajak haruslah disertai fakta dan data yang sebenarnya yang dapat dipertanggung jawabkan, sehingga hasil yang diharapkan adalah positif. Dengan demikian ketika pemerintah ingin meningkatkan bobot besarnya kesejahteraan masyarakat dan pendapatan pajak yang diharapkan, bagian dari denda yang dikenakan terhadap evaded tax seharusnya lebih tinggi.

Prinsip utama penghindara pajak (tax avoidence), dapat dibedakan menjadi tiga prinsip yaitu Stiglitz (1985) :

1. Menunda pembayaran pajak (postponement of taxes)

2. Memilih tarif pajak yang rendah (different marjinal tax rate )

3. Merekayasa penghasilan menjadi berbagai jenis penghasilan yang memiliki tarif yang berbeda-beda (manipulation of different types of income that are taxed to different degrees)

dan stakeholder lainnya yang terkait. Prinsip yang digunakan adalah standar akuntansi yang berlaku. Sebaliknya laporan keuangan fiskal ditujukkan untuk menghitung seberapa besar pajak yang seharusnya terutang yang didasarkan pada aturan perpajakan. Perbedaan tujuan diantara model laporan keuangan ini mensyaratkan adanya rekonsiliasi lapran keuangan fiskal. Prinsip bisnis yang mengutamakan keuntungan dapat mendorong perilaku rekayasa penghasilan secara tidak benar. Tarif pajak atas kegiatan hasil usaha akan berbeda dan cenderung lebih tinggi dari tarif pajak yang akan dikenakan atsa modal misalnya bunga dan dividen. Mengubah atau merekayasa penghailan usaha menjadi penghasilan modal tentu mengungkapkan suatu yang tidak benar, termasuk pengelapan pajak yang akan dikenakan sanksi. Oleh karena tiu, rekayasa penghasilan harus dalam bingkai aturan pajak yang benar. Memutuskan investasi dalam bentuk saham atau tabungan sepenuhnya adalah pilihan wajib pajak yang masing-masing pilihan jenis investasi akan memberika resiko dan penghasilan yang berbeda, demikian pula besar pajak yang ditanggung sesuai ketentuan pajak yang berlaku.

Penggelapan pajak adalah perilaku wajib pajak yang salah dan menyimpang bertentangan dengan semangat dan tanggung jawab yang diharapkan dari seorang wajib pajak, karenanya dikenakan ssanksi berat. Keputusan untuk menggelapkan pajak lebih didasarkan pada perilaku wajib pajak yang hanya semata-mata mencari keuntungan sebesar-besarnya tanpa melihat kewajiban yang harus dipikul. Sandmo (2004), menyatakan bahwa keputusan untuk menggelapkan pajak (tax evasion) sangat tergantung dari persepsi membayar pajak individu terhadap perilaku orang lain. Dengan demikian asas perlakuan sama haruslah diterapkan bagi semua wajib pajak yang menggelapkan pajak tanpa membeda-bedakan.

James, et al., (2003) mengemukakan bahwa work in sociology has identified a number of relevant variables such as social support, social influence, attitudes and certain

background such as gender, race, and culture. Pandangan ini mengisyaratkan bahwa

kepatuhan pajak ditengarai dipengaruhi oleh masalah-masalah sosial. Termasuk didalamnya antara lain dukungan masyarakat, pengaruh masyarakat, perilaku, dan latar belakang gender seperti masalah ras dan budaya. Masyarakat menitik beratkan pada rasa keadilan dalam membayar pajak. Dukungan dan pengaruh masyarakat merasakan adanya keadilan dalam aturan pajak. Demikian pula dalam perilaku gender dan budaya masyarakat sangat sensitif dengan keadilan pajak baik yang terutang dalam aturan maupun dalam praktik

Dengan demikian sikap masyarakat terhadap negara dalam kaitan dengan kepatuhan pajak lebih didasarkan pada aspek keadilan yang merupakan salah satu faktor penting yang mempengaruhi keputusan mereka untuk patuh.

Murphy(2003) mengemukakan studi yang berangkat dari fenomena bahwa selama ini memang faktor yang menyebabkan patuhnya pembayar pajak labih banyak dikaji dari aspek psikologi. Dalam studinya Murphy (2003) melihatnya dari aspek hukum. Beberapa studi yang mennjau aspek hukum yang berpengaruh terhadap kepatuhan menunjukkan bahwa pengaruh dari ancaman dan paksaan legal (legal coercion), pemeriksaan misalnya kadang-kadang justru berdampak kontra produktif (counterproductive) (Ayres dan Braithwaite, 1992, Blumenthal, Christian & Slemrod, 1998; braithwaite, 2001; Murphy,2002a). Lebih jauh dikemukakan bahwa temuan ini mengindikasikan pentingnya kehati-hatian fiskus dalam merespons tindak pelanggaran aturan perpajakan (uncomlience), terlebih apabila dirasakan tidak didasari dasar hukum yang tidak jelas. Pengenaan sanksi yang tidak tepat justru berakibat negatif dimana wajib pajak justru akan lebih menunjukkan ketidakpatuhannya.

Menurut pada berbagai hasil studi yang mencoba mengidentifikasikan faktor-faktor yang mempengaruhi tax compliance, OECD (organization for Economic Cooperation and

Development, 2004) mengemukakan analisi tentang perilaku kepatuhan dari para tax payer .

hasil penelitian yang ada secara umum diarahkan pada dua pendekatan dari kepatuhan, yaitu: (1) perspektif ekonomi dan (2) perilaku yang menitik beratkan pada riset dari disiplin

psikologi dan sosiologi. Faktor-faktor termasuk dalam faktor ekonomi adalah :

1. Beban keuangan, ada hubungan antara jumlah pajak yang terutang dengan perilaku kepatuhan (financial burden, there appears to be a relationship between the amount of tax owed and complience behavior)

2. Biaya kepatuhan, ada biaya yang harus dikeluarkan untuk memenuhi kewajiban pajak diatas biaya seharusnya (the cost of complience, tax payer appear to face a number of common cost of having to comply with their tax obligation over and above the actual amount)

3. Hambatan, wajib pajak yang patuh menghendaki adanya denda terhadap wajib pajak yang tidak patuh (disincentive, studies has shown that those who are compliant want those who are non-compliant to be punished)

4. Pendorong, memberikan wajib pajak insentif akan berdampak positif terhdap kepatuhan pajak (incentives, giving tax payer incentives may have a positive effect on compliance behavior)

1) Perbedaan individu; faktor-faktor individu memperngaruhi perilaku termasuk; jenis kelamin, umur, tingkat pendidikan, moral, industry, kepribadian,

lingkungan dan beban resiko.

2) Perasaan ketidak adilan; wajib pajak merasakan sistem yang tidak jujur atau berpengalaman dilakukan tidak jujur cenderung kurang patuh

3) Persepsi risiko rendah; jika wajib pajak punya kesempatan untuk tidak patuh, maka ia akan ambil risiko untuk tidak patuh

4) Pengambilan risiko; sementara masyarakat ada yang berpandangan bahwa menghindar pajak adalah permainan untuk dilaksanakan dan berhasil.

Beberapa studi lain menunjukkan faktor-faktor yang mempengaruhi kepatuhan dalam membayar pajak. Murphy (2003) mengemukakan studi yang berangkat dari fenomena bahwa selama ini memang faktor yang menyebabkan kepatuhan pembayar pajak lebih banyak dikaji dari aspek psikologi. Dalam studinya tersebut Murphy melihatnya dari aspek hukum.

Beberapa studi yang meninjau aspek ukum yang berpengaruh terhadap kepatuhan

menunjukkan bahwa pengaruh ancaman dan legal coercion kadang-kadang bersifat kontra produktif. Temuan ini menunjukkan bahwa betapa pentingnya pemahaman lebih mendalam alasan apa yang menyebabkan wajib pajak tidak memenuhi kewajibannya. Pemberian ancaman pemerikaan dan penerapan sanksi secara tidak tepat, justru berdampak negatif menurunkan kepatuhan wajib pajak. Hanya terhadap wajib pajak yang terbukti melakukan pelanggaran aturan perpajakan yang dapat dikenakan sanksi hukun, misalnya pemeriksaan pajakn atau pengenaan sanksi bunga dan denda kenaikan. Pemilihan identifikasi kesalahan yang tepat akan menghasilkan solusi yang tepat pula.

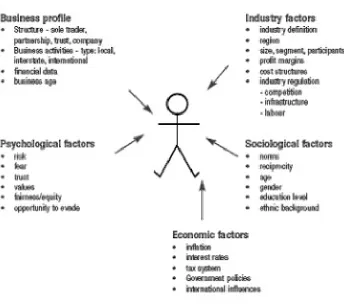

Gambar 3.1. factor Influence The Compliance Behavior of Business

Dalam gambar 3.1 secara rinci dpat diketahui faktor-faktor yang mempengaruhi kepatuhan pajak. Dari perspektif bisnis kepatuhan pajak dipengaruhi dari berbagai hal, yaitu : faktor profil bisnis, faktor industri, faktor sosiologi, faktor ekonomi, dan faktor psikologi. Adapaun elemen apa saja yang terkait dalam faktor tersebut dapat dilihat secara rinci pada gambar diatas. Dengan adanya rincian yang sangat detail dari faktor- faktor yang

mempengaruhi kepatuhan pajakn tentu memudahkan otoritas pajak di damal mengidentifikasi pelanggaran wajib pajak dengan lebih tepat.

Penelitian lain oleh Edlund dan Aberg (2002) bertujuan untuk mengetimasi pengaruh antara norma-norma perpjakan sosial dengan perilaku penghindaran pajak. Penelitian ini dilakukan terhadap dalam negara-negara dalam kelompok OECD selama tahun 1981-1998, sedangkan metode analisis yang digunakan adalah model regresi linier berganda. Hasil penelitiannya menunjukkan bahwa tingkat tarif pajak umum memiliki pengaruh negatif terhadap dorongan norma masyarakat. Meskipun demikian proses politik dapat mengubahnya dan dalam banyak kasus, bahkan dapat menolak pengaruh negatif tarif pajak terhadap

aktual. Dalam hal ini perilaku pajak lebih disebabkan oleh faktor-faktor lain dari pada nilai moral individu, sehingga dalam hal ini asumsi bahwa norma-norma pajak sosial berpengaruh signifikan terhadap tax evasion tidak mendapat dukungan secara empiris.

D. Faktor Utama Kepatuhan Pajak

1. teori risiko menentang (risk aversion theory)

Teori standar tentang tax compliance pertama kasli dikemukakan oleh Allingham and Sandmo (1972). Teori ini mengasumsikan sedemikian tingginya tingkat ketidak patuhan dari sisi ekonomi. Teori ini berkeyakinan tidak ada individu bersedia membayar pajak secara sukarela (voluntary complience). Oleh karena itu, individu akan selalu menentang untuk membayar pajak.

Guna menjelaskan teorinya tersebut Allingham and Sandmo merumuskan suatu model :

D = D (I, t, p, f) ...(1) Keterangan :

D adalah declared income I adalah pendapatan tetap t adalah tarif pajak

p adalah probabilitas untuk diaudit f adalah penalty rate

berdasarkan model ini beberapa faktor utama kepatuhan pajak antara lain: pendapatan yang tetap (I), tarif pajak (t), probabilitas dilakukan pemeriksaan (p), dan besarnya sanksi yang mungkin dikenakan (f). Menurutnya individu diasumsikan memiliki endowment pendapatan yang tetap (I) dan harus melaporkan pendapatannya ke pemerintah untuk menentukan besarnya pajak yang harus dibayarkannya. Notasi D merupakan declared

income, yaitu tingkat pendapatan wajib pajak yang sedia untuk dilaporkan pada tingkat tarif

Oersamaan (1) di atas menunjukkan bahwa terdapat permintaan untuk menyatakan pendapatan yang bergantung pada I, t, p, dan f. Dalam hal ini D meningkat seiring dengan kenaikan dalam probabilitas audit (p) dari deteksi atau penalty rate (f). Sementara itu, dampak dari besarnya tarif (t) dan pendapatan (I) bergantung perilaku individu terhadap risiko.

Meskipun demikian menurut Cowell and Gordon (1988) dalam perkembangannya juga terdapat faktor lain yang mempengaruhi tax compliance berdasarkan model di atas, yakni government expenditure (G). Sehingga, model tax compliance-nya menjadi:

D = D(I, t, p, f, G)...(2)

Adapun yang dimaksud G di sini adalah refleksi transfer pemerintah yang mungkin diperoleh sebagai manfaat bagi seorang wajib pajak. Perbedaan teori Allingham and Sandmo (1972) dengan teori Cowell and Gordon (1988) terletak pada adanya manfaat pajak sebagai cerminan daro governmentexpenditure (G), di mana Cowell and Gordon (1988) menyetakan bahwa governmentexpenditure berbanding lurus dengan declaredincome.

2. teori moral pajak (tax morale theory)

Frey (1997) memperkenalkan adanya moral pajak atau disebut juga motivasi intrinsik individu untuk bertindak, yang didasari oleh nilai-nilai yang dipengaruhi oleh norma-norma budaya. Menurut pendapat ini tax morale dapat dipahami sebagai penjelasan prinsip-prinsip moral atau nilai-nilai yang diyakini seseorang mengapa membayar pajak. Beberapa faktor yang mempengaruhi tax morale seperti:

Persepsi adanya kejujuran

Sikap membantu atau melayani dari aparat Kepercayaan terhadap instansi pemerintah Penghargaan atau rasa hormat dari aparat pajak Sejumlah sifat-sifat individu lainnya

Tax morale akan berbeda-beda disetiap negara karena setiap negar memiliki kulturnya masing-masing. Teori ini dengan pendeketan psikologi masyarakat, berpandangan bahwa antara masyarakat dan pemerintah terdapat kontrak implisit yang mana msyarakat menydari bahwa mereka memiliki hak dan kewajiban.

menghargai dan menghormati mereka, dan kemudian berdampak terhadap masyarakat yang merasa puas dan meyakini bahwa pajak yang dipungut benar-benar dipergunakan untuk kebutuhan publik. Sebaliknya manakala pejabat pajak menganggap wajib pajak semata-mata sebagai subjek yang harus dipaksa untuk membayar pajaknya, maka wajib pajak cenderung merespon dengan aktif untuk mencoba menghindar membayar pajak.

Greetz and Wiede (1985) menyimulkan bahwa tax morale juga adalah etika yang mengukur seberapa jauh tingkat komitmen wajib pajak atau kewajiban pertanggungjawaban warga negara mematuhi aturan pajak. Oleh karena itu, apabila faktor komitmen ini hilang, maka tingkat etikapun ternodai. Oleh karena itu, menipisnya etika dapat dipersalahkan atsa menurunnya tingkat kepatuhan pajak.

E. Indikator Kepatuhan Pajak

Dalam proses pelaporan pajak dengan sistem self ratio of assesment, Sommerfeld, et al., (1994:77) menjelaskan bahwa self assesment process requires all entities subject to tax to

file a tax return and accurately report their income. Berdasarkan pendapat ini indikator

kepatuhan pajak didasarkan pada adanya kewajiban seluruh wajib pajak untuk memasukkan Surat Pemberitahuan (SPT) dan melaporkan semua penghasilan secara akurat. Sejalan dengan implementasi penilaian sendiri tersebut, diharapkan wajib pajak dapat mencapai tingkat kepatuhan sukarela (voluntary compliance level-VCL). Pengertian VCL adalah perbandingan antara pajak yang sesungguhnya dilaporkan dengan pajak yang seharusnya dilaporkan. Dengan demikian VCL merujuk pada kepatuhan wajib pajak untuk melaporkan pajak pada kondisi yang sebenarnya.

Dalam praktik pelaksanaannya yang berlangsung saat ini pada Direktorat Jenderal Pajak sesuai dengan Undang Undang Nomor 28 tahun 2007 tantang Ketentuan Umum dan Tata Cara Perpajakan, indikator kepatuhan wajib pajak antara lain dapat dilihat dari :

1) Aspek ketepatan waktu, sebagai indikator kepatuhan adalah persentase pelaporan SPT yang disampaiakan teat waktu sesuai ketentuan yang berlaku 2) Aspek income atau penghasilan WP, sebagai indikator kepatuhan adlah

kesediaan membayar kewajiban angsuran Pajak Penghasilan (PPh) sesuai ketentuan yang berlaku

4) Dalam perkembangannya indikator kepatuhan ini dpat juga dilihat dari aspek lainnya, misalnya aspek pembayaran dan aspek kewajiban pembukuan.

F. Motif Kepatuhan dan Penghindaran Pajak (Tax Evasion dan Tax Avoidance)

Penerimaan negara yang berasal dari pajak merupakan salah satu aspek penting dalam rangka menjamin kelangsungan pembangunan yang berbasis pada kemandirian dalam

pembiayaannya. Meskipun demikian dalam implementasinya, suatu negara akan menghadapi kendala terutama terkait kemauan masyarakat untuk membayar pajak. Dalam hal in akan muncul perilaku tax avoidance dan tax evasion dari masyarakat sebagai wujud dari keenggananya dalam membyar pajak yang dibebankan oleh negara kepadanya.

Dalam hal ini tax avoidance digunakan untuk menjelaskan manipulasi legal dari seorang individu untuk mengurangi pajak, sedangkan tax evasion manipulasi pajak dengan sengaja melanggar aturan pajak. Dengan demikian walaupun tax avoidance(penghindaran pajak) dianggap legal tidak melanggar hukum, tetapi apabila maksud tujuannya untuk

mengurangi pajak yang seharusnya dibayar,maka perilaku ini tetap dianggap tidak patuh(non

compliance). Oleh karena itu, yang dipentingkan disini adalah semangat daripada setiap

tindakan itu sesuai dengan apa yang tertulis dalam undang-undang. Suatu tindakan wajib pajak yang semangatnya tidak konsisten dengan aturan perpajakan dianggap non compliance.

Secara lebih khusus Cowell(1990:5) menjelaskan bahwa tax evasion sebagai suatu kegiatan judi. Seorang penjudi yang professional akan mengambil posisi dengan resiko yang lebih kecil dari seluruh tindakannya, sedangkan penjudi yang lainnya akan bertindak

sebaliknya. Dalam komdisi ini akan terjadi suatu permainan untuk menentukan siapa yang menang dan siapa yang kalah sesuai dengan parameter yang diyakininya masing-masing.

G. Kebijakan dalam Kepatuhan Pajak

Beberapa system penetapan pajak yang sedang dan pernah diterapkan di Indonesia adalah sebagai berikut(Sofyan dan Hidayat,2004:22)

Model sistem pertama,yaitu system penaksiran pajak secara individual (self assessment system) yang murni dan self assessment system per kelompok. Dalam memudahkan pengawasannya,Dirjen Pajak menggolongkannya menjadi:

1. Golongan satu, system individual self assessment system murni diberlakukan kepada

mereka yang berstatus wajib pajak pengusaha besar. Pada system ini wajib pajak diwajibkan membuat laporan keuangan perusahaan yang diaudit oleh akuntan public. Selanjutnya wajib pajak menghitung,mengisi SPT berikut lampirannya dan membayar sendiri utang pajaknya. Dalam kaitan ini pejabat pajak melakukan pengawasan dalam bentuk pemeriksaan (post audit) terhadap wajib pajak.

2. Golongan dua, yaitu self assessment system perkelompok diberlakukan terhadap

mereka yang berstatus wajib pajak golongan dua ini diharuskan bergabung dalam satu asosiasi pengusaha atau profesi,missalnya asosiasi pengusaha sepatu,profesi

pengacara ,dokter, dan sebagainya dengan masing-masing asosiasi menentukan berapa prosentase keuntungan bersih rata-rata yang diperoleh dari usaha para anggota yang tergabung dalam asosiasi, bagaimana menentukan peringkat(ranking) dari masing-masing anggota asosiasi ,dan secara bersama-sama anggota asosiasi akan lebih mudah diarahkan dalam menghitung,memperhitungkan dan mengisi SPT Tahunan serta masing-masing membayar sendiri utang pajaknya.

Model sistem kedua,yaitu system penetapan pajak yang menggabungkan self assessment

system dan official assessment system per individual. Model system kedua ini pada

prinsipnya tetap menyederhanakan golongan wajib pajak menjadi 2(dua) untuk memudahkan pengawasan, yaitu:

1. Golongan satu,yaitu self assessment system yang diberlakukan terhadap wajib pajak pengusaha besar dan bonafit. Wajib pajak ini diwajibkan untuk membuat laporan keuangan perusahaan yang diaudit oleh akuntan public kemudian

menghitung,memperhitungkan ,mengisi SPT tahunan berikut lampirannya dan membayar sendiri utang pajaknya.pengwasan yang dilakukan dengan sektor usaha masing-masing wajib pajak.

tahunan berikut lampirannya. Sementara itu, audit oleh Kantor Akuntan Publik(KAP) tidak dipersyaratkan terhadap laporan keuangan perusahaan. Dirjen Pajak melakukan pengawasan dengan melakukan pemeriksaan (pre audit) dalam rangka menetapkan berapa besarnya pajak yang terutang berdasarkan SPT beriku lampirannya.

Apabila pemerintah melakukan perubahan kebijakan di bidang perpajakan guna meningkatkan pemasukan pajak ke kas Negara dan menunjang peningkatan pertumbuhan perekonomian,maka pemerintah harus bersunggguh-sungguh mempertimbangkan hal-hal sebagai berikut:

1. Pertama-tama tetap memegang teguh prinsip-prinsip “four Smith’s

Canons”adil,certainty,convenience,ekonomis dalam seluruh aturan

perundang-undangan perpajakan dan peraturan pelaksanaannya.

2. Tidak semata-mata pertimbangan ekonomi tetapi juga unsure moral(Feld,2002) 3. Menetapkan system pajak yang efisien,fleksibel,realistis dan integrated dengan

system/subsistem secara internal dengan system yang lain secara eksternal dalam menunjang kebijakan pendapatan Negara(fiscal policy)

Hal tersebut diatas sangat penting untuk mendukung kepatuhan wajib pajak dalam menjalankan kewajibannya membayar pajak.

Neumark yang dikutip oleh Narmantu(1987) menyatakan bahwa kenyamanan administrasi dan kepatuhan (ease of administration and compliance) memerlukan empat persyaratan,yaitu:

1. The requirement of clarity ,yaitu dalam proses pemungutan pajak terdapat kejelasan

,antara lain menyangkut kejelasan mengenai subjek,objek, tariff kapan pajak harus dibayar,dimana harus dibayar,hak-hak wajib pajak maupun pejabat pajak (kursif-pen) dan sebagainya.

2. The requirement of continuity ,yaitu menyangkut perlunya kesinambungan

kebijaksanaan, karena peraturan perundang-undangan kemungkinan dapat berubah-ubah dan variasi,tetapi tetap dalam kerangka kebijakan umum perpajakan.

3. The requirement of economy, yaitu menghendaki agar organisasi dan administrasi

pajak (fiskus) dilaksanakan seefisien mungkin ,Karena biaya dan tenaga yang dikorbankan untuk pemungutan pajak harus seimbang. Efisiensi bukan hanya dari sisi fiskus ,tetapi juga dari sisi wajib pajak.

4. The requirement of convenience,yaitu menghendaki supaya dalam melaksanakan

Dengan kondisi diatas diharapkan system perpajakan dapat berjalan dengan efektif karena para wajib pajak berada dalam kondisi yang menyenangkan dalam melaksanakan kewajibannya membayar pajak. Di sadari bahwa tidak mudah untuk meyakinkan seluruh pembayar pajak untuk patuh dengan system pajak yang dipersyaratkan. Kepatuhan pajak tampaknya menjadi aspek yang signifikan dari kebijakan pajak dan merupakan masalah yang sudah lama terjadi dan efektifitas pemungutan pajak selalu berhubungan dengan masalah kebijakan perpajakan itu sendiri.

Menyadari ketimpangan antara kebijakan yang dilakukan dengan tuntutan wajib pajak yang semakin ingin diperlakukan adil dan transparan/kepastian hukum, maka perlu

dipertimbangkan faktor-faktor lain yang mempengaruhi tingkat kesadaran/kepatuhan wajib pajak disamping faktor ekonomi.

Sesungguhnya menurut wajib pajak untuk patuh memenuhi kewajiban pajak,terkait langsung dengan kesadaran ,kerelaan,kebersediaan wajib pajak itu sendiri. Apa pun yang dianjurkan kepada segolongan masyarakat itu sendiri,sulit kiranya suatu anjuran/himbauan akan dilaksanakan. Kemauan untuk mematuhi aturan adalah disamping factor masalah eksistensi pribadi seseorang juga pengaruh faktor lingkungan luar seseorang. Seseorang yang berakhlak moral baik mempunyai etika baik,cenderung mematuhi aturan. Demikian pula nilai-nilai orientasi seorang bahkan pilihan resiko sekalipun akan menentukan langkah seseorang. Dipihak lain factor situasional turut ambil peranan dalam membentuk pola

perilaku seseorang dalam menentukan langkahnya. Aspek situasional bias menyangkut sanksi audit,keadilan ,dan kepastian hokum/fairness (Trivedi et al, 2003)

Upaya mengetahui faktor-faktor yang mempengaruhi tingkat kepatuhan wajib pajak terus berkembang dan pada Mei 2004 dilakukan pertemuan antar Negara-negara OECD dalam sebuah seminar yang membahas secara khusus masalah tingkat kepatuhan pajak tersebut. Forum ini membicarakan berbagai hasil penelitian yang dilakukan masing-masing Negara domestic sehubungan dengan isu kepatuhan pajak. Forum berhasil mengidentifikasi dan membahas prinsip-prinsip umum yang melandasi risiko perilaku kepatuhan sebagai akibat kebijakan perpajakan yang sedang dijalankan. Bahkan ,diskusi ini merekomendasikan suatu strategi (compliance strategi) yang dapat dilaksanakan sebagai cara untuk

mempengaruhi perilaku wajib pajak dalam pemenuhan kewajiban perpajakannya.

Berkaitan dengan upaya meningkatkan kepatuhan perpajakan,Purnomo (2004:220-227) mengemukakan bahwa meningkatkan kepatuhan wajib pajak adalah tujuan pertama dari reformasi perpajakan jangka menengah. Terkait dengan hal tersebut maka terdapat tiga strategi yang akan dilaksanakan,yaitu:

1. Membuat program dan kegiatan yang diharapkan dapat menyadarkan dan

meningkatakn kepatuhan sukarela khususnya wajib pajak yang selama ini belum patuh. Programnya antara lain: program kampanye sadar dan peduli pajak, program pengembangan pelayanan perpajakan

2. Meningkatkan pelayanan terhadap wajib pajak yang relative sudah patuh sehingga tingkat kepatuhan dapat dipertahankan atau ditingkatkan. Programnya antara lain: program pengembangan pelayanan prima dan program penyederhanaan

pemenuhan kewajiban perpajakan.

3. Memerangi ketidakpatuhan (combatting non compliance) dengan berbagai program dan kegiatan ,diharapkan dapat menangkal ketidakpatuhan perpajakan. Program yang dijalankan antara lain: program pengenaan sanksi,menentukan sikap atas kelompok wajib pajaka yang tidak patuh,meningkatkan efektivitas pemeriksaan,modernisasi aturan dan metode pemeriksaan penagihan ,pemanfaatan teknologi terkini,dan pemanfaatan bank data.

Disamping itu dikemukakan pula pentingnya upaya untuk meningkatkan kepercayaan masyarakat terhadap administrasi perpajakan. Strategi yang dijalankan adalah dengan meningkatkan citra Direktorat Jendral Pajak dan melanjutkan pengembangan administrasi LTO ( Large Taxplayer Office ) dengan demikian kebijakan perpajakan diharapkan dapat berjalan efektif yaitu seiring dengan meningkatnya kepatuhan wajib pajak.

H. Pajak dan Kemandirian Bangsa

Dalam sejarah perjalanan Republik ini, telah kita ketahui bahwa sumber pendapatan negara dari Pajak telah menjadi unsur utama dalam menunjang kegiatan perekonomian, menggerakkan roda pemerintahan dan penyediaan fasilitas umum bagi masyarakat. Bahkan secara persentase, setidaknya pajak memenuhi kurang lebih 70% pos penerimaan dalam Anggaran Pendapatan dan Belanja Negara (APBN) beberapa tahun belakangan. Ini menunjukkan peranan Pajak dalam mewujudkan stabilitas roda kehidupan negeri ini harus makin ditingkatkan mengingat makin tingginya tuntutan kebutuhan dan makin kompleksnya tantangan jaman, terutama memasuki Era Globalisasi dan berlakunya Central America Free Trade Agreement (CAFTA).

Karena kita tahu CAFTA telah membuat sektor Usaha Mikro, Kecil dan Menengah (UMKM) terpuruk karena tingginya ongkos produksi dan harga yang tidak mampu bersaing dengan produk China, UMKM sendiri adalah sebuah sektor yang di tahun 2010 lalu diharapkan mampu mengisi 45% Produk Domestik Bruto (PDB) sebesar Rp 3000T (Bataviase, April 2010) walaupun suku bunga sendiri belum juga bersahabat dalam mendukung kemajuan UMKM terutama yang masih berskala kecil. Sementara produk China bebas masuk ke pasar dalam negeri dan memposisikan diri sebagai pelayan yang memenuhi segala apa yang dibutuhkan masyarakat.

Kembali lagi ke Pajak, jumlah pemenuhan porsi Pajak dalam APBN yang sangat dominan tersebut sebetulnya hanya dalam bentuk Persentase saja, nyatanya secara nominal jumlah tersebut masih jauh dari potensi yang sebetulnya bisa digali, penggalian potensi ini berubah menjadi semacam keharusan yang sebetulnya menjadi inti atau jiwa dari program modernisasi Perpajakan yang gencar berlangsung beberapa tahun belakangan ini. Mengapa? Karena menurut pendapat saya, modernisasi harus berujung pada satu titik yaitu terpenuhinya tujuan Budgetair dan Regulerend atas Pajak dalam kehidupan Republik ini.

Tetapi menurut saya, ada semacam euforia yang terjadi dalam kerangka reformasi ini. Bagaimana kemudian pemberian fasilitas Tax Cut atau Tax Holiday menjadi semacam pilihan kebijakan fiskal yang dianggap mampu mendorong atau dapat meningkatkan penerimaan Pajak, mungkin benar adanya namun dalam jangka panjang, sementara ibarat manusia, maka reformasi dalam bidang perpajakan ini seperti bayi yang baru belajar berlari. Sehingga banyak potensial loss yang harus direlakan demi membangun iklim yang dirasa nyaman dan membangun kepercayaan bagi Wajib Pajak. Pemerintah bisa saja mengatasnamakan kebijakan ini untuk tujuan jangka panjang dan penyehatan iklim industri, namun harus dilihat sisi keberpihakan industri yang dipilih, apakah relevan dengan karakter bangsa atau yang juga harus dipikirkan adalah alternatif pembiayaan lain yang harus dicari sebagai ganti

potensial loss yang terjadi. Entah itu Surat Utang Negara (SUN) atau meminjam uang kepada

International Monetary Fund (IMF). Mana yang bunga nya yang lebih rendah dan kondisi yang memberi beban yang lebih ringan saat maturity date tiba, tentunya ini setelah melalui analisis cost-benefit oleh para pengambil kebijakan.

Selain mengejar dari sisi intensifikasi, upaya memaksimalkan penerimaan dari Pajak juga dilakukan salah satunya dengan pencanangan jumlah Wajib Pajak 10 Juta, sebuah program ekstensifikasi karena meningkatkan jumlah Wajib Pajak walau mungkin dengan segala kekurangan administrasi disana sini dalam pelaksanaanya, namun satu hal yang dapat saya ambil hikmahnya adalah bahwa masih betapa sedikitnya jumlah masyarakat sadar pajak jika dibandingkan dengan jumlah total penduduk Republik ini. Disinilah perjuangan yang sesungguhnya untuk dapat mewujudkan konsep Pajak sebagai unsur yang menuntun pada kemandirian bangsa. Peran pemerintah disini bukan hanya mewajibkan membayar pajak, memberi Nomor Pokok Wajib Pajak (NPWP) dan mengenakan sanksi. Tapi lebih dari itu adalah bagaimana membangun kesadaran masyarakat banyak tentang arti penting Pajak bagi kehidupan negeri, kehidupan mereka dan kita semua juga.

bukan atas nama kebanggan pribadi sebagai penduduk negeri. Menurut saya, dalam kondisi semacam ini, cukup relevan jika tindakan untuk meningkatkan jumlah Wajib Pajak dilakukan dengan cara yang agak indirect-coercive mengingat masih rendahnya kesadaran untuk ber NPWP. Bahkan mungkin sudah waktunya field isian NPWP menjadi hal yang lumrah dalam banyak aspek kepengurusan terkait dengan kegiatan yang menunjukkan kemampuan finansial.

Stigma timbal-balik langsung masih menjadi alasan utama keengganan ber NPWP, sungguh lah kalau begitu betapa iklan himbauan mengenai arti penting pajak yang kini marak di layar kaca sangat tepat untuk disiarkan berulang-ulang supaya masyarakat disadarkan mengenai kemana larinya uang Pajak yang masuk ke negara. Ditjen Pajak harus lebih awas dan intens lagi mengenai penyiaran ini, terutama dari segi muatan dan sasaran, karena tidak dipungkiri bahwa ada banyak hal mengenai pajak yang masih secara keliru dipahami masyarakat, hal ini miris namun memang masih terjadi, seperti misalnya masih banyak yang beranggapan bahwa pembayaran uang Pajak itu dilakukan di kantor Pajak bukan ke Bank Umum/Persepsi/Kantor Pos atau adanya pengenaan biaya dalam pengurusan administrasi Pajak (padahal sudah jelas bahwa Jasa pengurusan NPWP ini secara nyata merupakan contoh Non Jasa Kena Pajak). Terdengar aneh, itulah faktanya, bukan suatu aib rasanya jika iklan layanan masyarakat yang sangat basic ini ditayangkan agar membangun persepsi yang lebih baik bagi masyarakat yang mungkin belum mengetahui.

Perpaduan dari pelaksanaan yang baik dari sisi tujuan Budgetair dan Regulerend ini dapat diukur melalui angka Tax Ratio dan kita harus mengakui bahwa Indonesia masih terbilang rendah dalam hal Tax Ratio ini, di tahun 2010 hanya 13,3% mengalami penurunan 0.6% dibanding tahun 2007. Kenyataannya adalah kita harus banyak berbenah, reformasi yang kin telah sedang berjalan harus kita teruskan sebagai jalan untuk memperbaiki banyak hal menuju pencapaian kesadaran masyarakat akan arti penting Pajak dan termasuk memperbaiki diri secara individual atas nama petugas pajak dan secara institusional atas nama DJP secara terus menerus. Sehingga Pajak sebagai penerimaan negara dapat menjadi sumber andalan menuju kemandirian bangsa sehingga kedepan pemerintah tidak lagi dihadapkan pada pilihan sulit mengambil kebijakan yang bagaikan buah simalakama, atau setidak-tidaknya jika memang ada yang harus dikorbankan, tentulah bukan kesejahteraan rakyat yang dipertaruhkan.

Dalam satu acara wawancara televisi terkait masalah perpajakan, seorang anggota DPR menjelaskan perdebatan ketika beberapa waktu lalu dilakukan revisi terhadap Undang Undang Ketentuan Umum Perpajakan (KUP) dengan maksud agar ketentuan dalam KUP tersebut memberi perlakuan yang sama (equal treatment) antara Wajib Pajak dan petugas pajak, dengan argumen bahwa kewenangan petugas pajak tidak seimbang dengan hak wajib pajak.Untuk itu, tulisan ini akan membahas mengenai prinsip-prinsip dasar administrasi perpajakan agar dapat dimengerti bagi semua lapisan masyarakat tentang letak kedudukan negara dan masyarakat dalam aturan dan administrasi perpajakan.

Salah satu fungsi negara sebagaimana diatur dalam UUD 1945 adalah menetapkan Anggaran Pendapatan dan Belanja Negara (APBN). Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) diajukan oleh Presiden yang kemudian dibahas dengan DPR untuk akhirnya ditetapkan dalam bentuk Undang Undang. Salah satu jenis pendapatan negara adalah melalui sektor perpajakan. Pajak dipungut berdasarkan UUD 1945 pasal 23A yang berbunyi “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang.” Karena pembahasannya dilakukan antara pemerintah dan wakil rakyat, APBN adalah wujud pelayanan pemerintah terhadap rakyatnya dalam partisipasi politik dan finansial. Anggaran belanja pemerintah diperoleh dari pendapatan negara yang salah satunya adalah dari sektor pajak.

Untuk mengatur pelaksanaan ketentuan perpajakan di Indonesia dibuatlah Undang undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah dengan Undang-Undang Nomor 16 tahun 2009. Berdasarkan UU tersebut, sebagaimana disebutkan dalam pasal 1 ayat 1, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Adapun fungsi dari pajak adalah sebagai fungsi budget dimana pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluarannya. Fungsi kedua yaitu fungsi mengatur,dimana pajak dipakai untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

perpajakannya sebagai kontribusi kepada negara. Semua jenis pajak dapat diwujudkan dalam bentuk setoran pajak kepada kas negara setelah adanya penegakan UU KUP. Sebagai contoh adalah setoran terhadap pemabayaran pajak, ketetapan pajak, tagihan pajak maupun sanksi perpajakan.

Sebagaimana jenis kewajiban warga negara yang lainnya, pemenuhan kewajiban perpajakan adalah suatu keharusan dan bersifat mengikat seperti layaknya akta tertulis antara dua pihak yang melakukan suatu perjanjian. Hubungan Wajib Pajak dan negara

dimanifestasikan menurut cara-cara yang diatur dalam KUP. Administrasi perpajakan dan Wajib Pajak adalah instrumen yang saling berkaitan dalam perpajakan. Administrasi

perpajakan sendiri merupakan bagian birokrasi dari suatu negara sebagaimana berbagai aspek negara yang lain. Contoh lain dari birokrasi yang diatur dalam peraturan perundang-undangan adalah administrasi tentang tugas pokok dan fungsi kementerian, peraturan kepegawaian dan lain-lain.

Karena UU KUP merupakan bagian dari kebijakan perpajakan (tax policy) di bidang administrasi perpajakan, maka kandungan di dalamnya telah mengandung prinsip-prinsip dasar adminsitrasi perpajakan yang efektif, efisien dan keadilan (equitable). Yang di maksud dengan efektif adalah tepat sasaran agar Wajib Pajak dapat memenuhi kewajiban

perpajakannya dengan benar melalui tersedianya layanan yang memadai serta digunakan sepenuhnya untuk penerimaan negara. Prinsip efisiensi dalam administrasi perpajakan adalah penggunaan dana yang digunakan untuk pengumpulan pajak tidak boleh lebih besar dari pajak yang diterima dan biaya kepatuhan dapat ditekan serendah mungkin. Sedangkan prinsip keadilan adalah jaminan bahwa perlakuan yang sama berlaku bagi seluruh masyarakat dalam pemenuhan kewajiban perpajakannya sebagai wajib pajak. Prinsip keadilan tersebut bukanlah adanya perlakuan yang sama antara masyarakat sebagai pembayar pajak dengan petugas pajak. Administrasi perpajakan (DJP) hanyalah instrumen bagi negara sebagai penerima pajak. Dan hal ini, prinsip keadilan telah terpenuhi secara tuntas dalam UU KUP, dimana dijamin perlakuan dan kewajiban yang sama diberikan kepada semua masyarakat

BAB III PENUTUP

3.1 Kesimpulan

tersebut dibutuhkan juga sebuah sanksi yang tegas untuk mendorong masyarakat

melaksanakan kewajiban perpajakannya dan tidak melakukan tax avoidance dan tax evasion. Berbagai dimensi dapat digunakan untuk mengetahui tingkat kepatuhan pajak. Beberapa diantaranya antara lain adanya kewajiban seluruh wajib pajak untuk melaporkan Surat Pemberitahuan(SPT) dan mengungkapkan kebenaran jumlah penghasilan yang dilaporkannya. Sejalan dengan implementasi self assessment diharapkan wajib pajak dapat mencapai suatu tingkat kepatuhan pajak sukarela (voluntary compliance level VCI). Dengan demikian kepatuhan wajib pajak untuk melaporkan pajak pada kondisi yang sebenarnya dapat terlaksana. Beberapa indikator kepatuhan wajib pajak antara lain dapat dilihat dari : Aspek ketepatan waktu, yaitu persentase pelaporan SPT yang disampaikan tepat waktu sesuai ketentuan yang berlaku . Aspek income yaitu kesediaan membayar kewajiban angsuran pajak penghasilan (PPh) sesuai ketentuan yang berlaku. Aspek law enforcement (pengenaan