Peramalan Produksi di PT.XXX dan Peramalan Data Simulasi dengan Metode ARIMA Musmirani (1207015018), Abdussamad (1207015033), Andini Juita Sari (1207015065)

Program Studi Statistika

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Mulawarman

ABSTRAK

Penelitian ini mempelajari suatu metode dalam meramalkan suatu data time series. Metode yang dipakai dalam penelitian ini adalah Autoregressive Integrated Moving Average (ARIMA). Metode ini merupakan gabungan dari proses Autoregressive (AR) dan Moving Average (MA). Metode ini diaplikasikan pada data jumlah Produksi di PT.XXX dan data simulasi. Sehingga diperoleh ramalan jumlah produksi untuk tahun berikutnya.

Kata Kunci:ARIMA, Peramalan, AR, MA, Produksi, Simulasi

1. Pendahuluan

Analisis Deret Berkala (time series analysis) adalah suatu metode kuantitatif untuk menentukan pola data masa lampau yang telah dikumpulkan secara teratur menurut urutan waktu kejadian. Pola masa lalu ini dapat digunakan sebagai dasar pertimbangan untuk forecasting di masa yang akan datang.

Peramalan adalah suatu kegiatan memprediksi masa depan menggunakan kondisi ataupun data dimasa lalu. Menurut Assauri(1984:7) peramalan merupakan kegiatan dalam memperkirakan apa yang akan terjadi pada masa yang akan datang, atau lebih tepatnya peramalan adalah kegiatan mencoba menduga perubahan yang akan terjadi. Hasil ramalan adalah situasi/kondisi yang diperkirakan akan terjadi pada masa yang akan datang. Ramalan dapat diperoleh dengan bermacam‐macam cara yang dikenal dengan metode peramalan.

Menurut Makridakis dkk (1999:8) peramalan dengan menggunakan metode kuantitatifdapat diterapkan apabila terdapat tiga kondisi berikut yaitu: tersedia informasi tentang masa lalu, informasi tersebut dapat dikuantitatifkan dalam bentuk data numerik,dan dapat diasumsikan bahwa beberapa aspek pola masa lalu akan terus berlanjutdimasa mendatang.

Hal yang perlu diperhatikan pada peramalan data time series adalah galat (error), dimanamerupakan bagian yang tidak terpisahkan dalam metode peramalan. Hasil dariprediksi sangatlah jarang yang sama dengan data sesungguhnya, maka seorangperamal hanya bisa berusaha untuk membuat galatnya menjadiseminimal mungkin. Untuk meramalkan data time series dibutuhkan teknik peramalan yang baik. Teknik peramalan dapat bermacam-macam tergantung pada pola data yang ada.

Penelitian ini bertujuan untuk melakukan peramalan terhadap data jumlah Produksi di PT.XXX dan data simulasi. Sehingga diperoleh ramalan jumlah produksi untuk beberapa tahun berikutnya. Dengan menggunakan model ARIMA dan melakukan identifkasi hasil peramalan berdasarkan model ARIMA terbaik.

2. Kajian Teori

2.1 Analisis Deret Waktu

Analisis Deret Berkala (time series analysis) adalah suatu metode kuantitatif untuk menentukan pola data masa lampau yang telah dikumpulkan secara teratur menurut urutan waktu kejadian. Pola masa lalu ini dapat digunakan sebagai dasar pertimbangan untuk forecasting di masa yang akan datang.

pun penurunan nilai secara tajam (fluktuasi data berada pada sekitar nilai rata-rata konstan). Kondisi stasioner terdiri atas dua hal, yaitu stasioner dalam rata-rata dan stasioner dalam variansi. Untuk memeriksa kestasioneran dapat digunakan diagram deret waktu (time series plot) yaitu diagram pencar antara nilai

peubah Yt dengan waktu t. Jika diagram deret waktu berfluktuasi disekitar garis yang sejajar sumbu

waktu (t) maka dikatakan deret (series) stasioner dalam rata-rata. Bila kondisi stasioner dalam rata-rata tidak terpenuhi diperlukan proses pembedahan (differencing) (Aswi dan Sukarna, 2006).

Secara umum model ARIMA (Box-Jenkins) dirumuskan dengan notasi sebagai berikut : (Harijono dan Sugiarto, 2000): ARIMA (p,d,q) dalam hal ini, p menunjukkan orde / derajat Autoregressive (AR) ; d menunjukkan orde / derajat Differencing (pembedaan), q menunjukkan orde / derajat Moving Average (MA).

2.2 Model Autoregressive (AR)

Model Autoregressive adalah model yang menggambarkan bahwa variable dependen dipengaruhi oleh variabel dependen itu sendiri pada periode-periode dan waktu-waktu sebelumnya (Sugiarto dan Harijono, 2000). Secara umum model autoregressive (AR) mempunyai bentuk sebagai berikut :

Y

t=

θ

0+

θ

1Y

t−1+

θ

2Y

t−2+

…

+

θ

pY

t−p−

e

t ...(1)Dimana,

Y

t = deret waktu stationer θ0 = konstantaY

t−1, … ,Y

t−p = nilai masa lalu yang berhubunganθ1, … ., θp = koefisien atau parameter dari model autoregressive

e

t = residual pada waktu t2.3 Model MA (Moving Average)

Secara umum model moving average mempunyai bentuk sebagai berikut :

Y

t=

∅

0+

∅

1e

t−1−

∅

2e

t−2−

…

−

∅

pe

t−p ...(2)Dimana,

Y

t = deret waktu stationer ∅0 = konstanta∅

n = koefisien model moving average yang menunjukan bobot. Nilai koefisien dapat memiliki tanda negative atau positif, tergantung hasil estimasie

t = residual lampau yang digunakan oleh model, yaitu sebanyak q, menentukan model ini.Menurut Soejeti (1987) suatu deret waktu yang stationer dapat diestimasi nilai mean (

μ

¿

danACF

{

γ

k;k

=

0,1,.

.

}

dengan menggunakan persamaan statistic sebagai berikut :^

μ

= ^

z

=

1

n

∑

t=1n

Z

t ……….(3)Dan untuk

k

=

0,1,.

. ,

maka nilai autokorelasi (ACF) adalah sebagai berikut :^

γ

k=

c

k=

∑

t=1 n(

Z

t− ´

Z

)(

Z

t+k− ´

Z

)

n

...(4)

Untuk memperoleh harga estimasi yang cukup baik diperlukan

n

yang cukup besar, yaitun ≥

50

. Nilaick yang dihitung hanya

k ≤

n

4

. Nilai ρk kemudian diestimasikan dengan :r

k=

c

kc

0………(5)

2.5 Fungsi Autokorelasi Parsial

Menurut Soejeti (1987) PACF yabg ditulis dengan

{

∅

kk;k

=

1,2,

…

}

, yakni himpunanautokorelasi parsial untuk berbagai lag k. persamaannya adalah sebagai berikut :

∅kk=

|

Pk¿

|

|

Pk| ……… (6)Dengan

P

k adalah matriks autokorelasik × k

danP

k ¿adalah

P

k dengan kolom terakhir digantidengan :

[

ρ

1ρ

2 . . .ρk

]

Model ARIMA secara umum

∅

p(

B

)(

1

−

B

)

dZ

t=

θ

q(

B

)

a

t ………..(7) Dimana ,∅

p(

B

)

❑

= Autoregressive

(

1

−

B

)

d = differencing Zt = dataa

t=

¿

residual3. Metodologi Pendekatan Box- Jenkins

Menurut Aswi dan Sukarna (2006) dasar dari pendekatan Box dan Jenkins terdiri dari tigga tahap, yaitu identifikasi model, penaksiran dan diagnostic model, serta aplikasi model (peramalan).

1. Identifikasi Model

Tahap ini terdiri dari pemeriksaan stationeritas data deret waktu dan kemudian penetapan model smentara berdasarkan ACF dan PACF.

2. Penaksiran Parameter dan Pengujuan Diagnostik

Metode penakasiran parameter yang umum digunakan adalahmetode least squares, yaitu suatu metode yang dilakukan dengan cara mencari nilai parameter yang meminimumkan jumlah kuadrat kesalahan.

Pengujian diagnostik terdiri dari uji signifikansi parameter dan uji kesesuaian white noise dan uji kenormalan residual.

Uji Signifikansi Parameter

Untuk AR Hipotesis

H0 : ∅ = 0 ( nilai parameter model AR (1) tidak signifikan berbeda dengan nol)

H1 :

∅

≠

0 (nilai parameter model AR (1) signifikan berbeda dengan nol)Untuk MA Hipotesis

H0 : θ = 0 (nilai parameter model MA (1) tidak signifikan berbeda dengan nol)

H1 :

θ

≠

0 (nilai parameter model MA (1) signifikan berbeda dengan nol) Uji Kesesuaian Model

Berikut adalah proses pengujian white noise dengan menggunakan Ljung-Box. Hipotesis

H0 :

ρ

1=

ρ

2=

…

=

ρ

K=

0

(Residual memenuhi syarat white noise)H1 : minimal ada satu ρi≠0 untuk i=1,2,… , K (Residual tidak memenuhi syarat white noise) Statistik Uji

Q¿

=n(n+2)

∑

k=1K ρ k2

H0 ditolak jika

Q

¿>

χ

2α ;df atau p-value < αSelanjutnya adalah melakukan pengujian kenormalan residual. Proses pengujiannya adalah sebagai berikut:

Hipotesis

H0 : Residual berdistribusi normal

H1 : Residual tidak berdistribusi normal

Statistik Uji

D

hitung=

¿

S

n1(

X

)−

S

n2(

X

)

...(9)Daerah Kritis

H0 ditolak jika Dhitung>Dtabel atau p-value < α

3. Peramalan

Tujuan model time series adalah menggunakan model yang diperoleh untuk inferensi time series dimasa mendatang berdasarka pola yang terjadi di masa lalu. Yakni, berdasarkan suatu model ingin diturunkan distribusi bersyaratkan observasi yang akan dating, jika diketahui observasi yang lalu.

4. Data dan Pembahasan 4.1 Data

1. Berikut merupakan data Penjualan Produk PT. XXX dari Januari 2010 – Juni 2014

Tabel 4.1 Tabel Data Penjualan Produk PT.XXX

t Zt t Zt t Zt T Zt t Zt t Zt

1 4639 11 2414 21 5584 31 4993 41 4127 51 5555

2 2784 12 2221 22 3891 32 4446 42 6316 52 5712

3 5860 13 2619 23 3501 33 4849 43 6650 53 4786

4 5781 14 3203 24 4436 34 3016 44 6304 54 4066

5 4897 15 2706 25 2922 35 2881 45 4842

6 3920 16 2717 26 2837 36 3821 46 4352

7 3835 17 3677 27 4690 37 4300 47 3215

8 3618 18 4272 28 5119 38 4168 48 2652

9 3350 19 3771 29 5838 39 5448 49 4494

10 2625 20 4955 30 5389 40 5477 50 5753

Lakukan peramalan 10 periode kedepan dengan menggunakan data Penjualan Produk PT.XXX pada Tabel 4.1

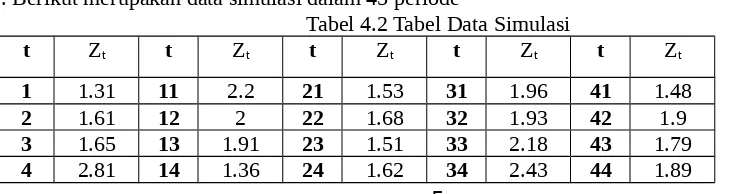

2. Berikut merupakan data simulasi dalam 45 periode

Tabel 4.2 Tabel Data Simulasi

t Zt t Zt t Zt t Zt t Zt

1 1.31 11 2.2 21 1.53 31 1.96 41 1.48

2 1.61 12 2 22 1.68 32 1.93 42 1.9

3 1.65 13 1.91 23 1.51 33 2.18 43 1.79

5 2.06 15 1.69 25 1.19 35 1.34 45 1.95

6 2.51 16 2.36 26 1.38 36 3.02

7 3.55 17 2.61 27 1.29 37 1.88

8 2.94 18 2.16 28 1.5 38 1.72

9 1.87 19 1.57 29 1.53 39 1.36

10 2.11 20 1.65 30 2.19 40 1.26

Lakukan peramalan 10 periode kedepan dengan menggunakan data simulasi pada Tabel 4.2

4.2 Pembahasan

1. Data Penjualan Produk PT.XXX a. Identifikasi Model

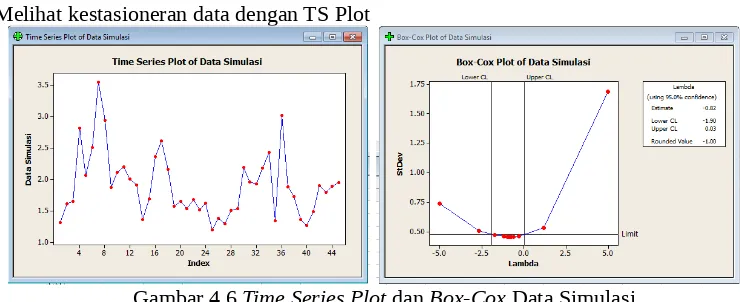

Melihat kestasioneran data dengan TS Plot

Gambar 4.1 Time Series Plot dan Box-Cox Data Penjualan Produk PT.XXX

Berdasarkan Gambar 4.1 data tidak stasioner dalam rata-rata dan data terlihat tidak stasioner dalam variansi karena nilai estimate adalah 0,64. Kemudian data di transformasikan dengan melihat nilai estimate yaitu Z0,64.

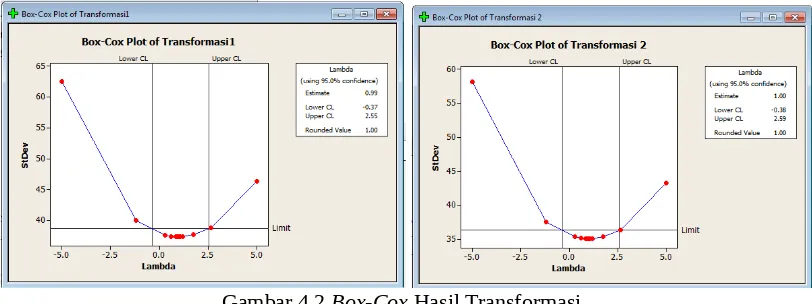

Gambar 4.2 Box-Cox Hasil Transformasi

Berdasarkan Gambar 4.2 hasil transformasi 1 tersebut belum menunjukkan data penjualan produk stasioner dalam variansi karena nilai estimate adalah 0,99. Maka dilakukan transformasi lagi dengan Z0,99.

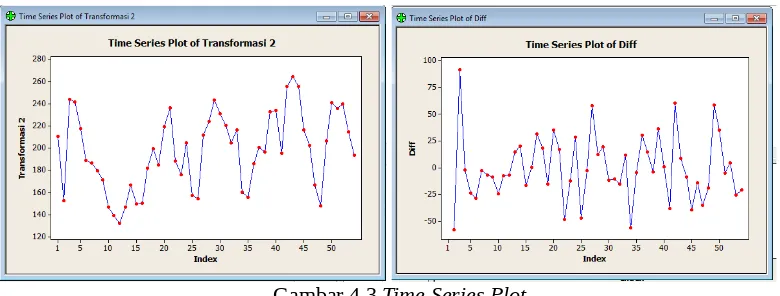

Gambar 4.3 Time Series Plot

Berdasarkan Gambar 4.3 data trasnfomasi 2 terlihat belum stasioner dalam rata-rata, oleh karena itu dilakukan differencing kemudian dilihat TS plot nya. Time Series Plot data differencing terlihat belum stasioner dalam rata-rata maka di differencing sekali lagi.

Gambar 4.3 Time Series Plot Data Differencing 2

Berdasarkan Gambar 4.3 disamping data yang telah di differencing 2 kali terlihat sudah stasioner dalam rata-rata.

Maka selanjutnya melihat grafik ACF dan PACF.

Gambar 4.4 Grafik ACF dan PACF

Berdasarkan Gambar 4.4 pada grafik ACF cut off di lag 1 dan pada grafik PACF cut off di lag 5. Oleh karena model yang di dapat adalah ARIMA (5,2,1).

Model sementara:

b. Pengujian Signifikan Parameter Hipotesis untuk parameter model AR

H0:

∅

= 0 (Parameter model AR tidak signifikan berbeda dengan nol)H1: ∅ ≠ 0 (Parameter model AR signifikan berbeda dengan nol)

Hipotesis untuk parameter model MA

H0: θ = 0 (Parameter model MA tidak signifikan berbeda dengan nol)

H1:

θ

≠

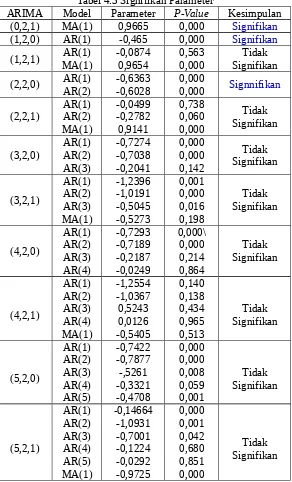

0 (Parameter model MA signifikan berbeda dengan nol)Tabel 4.3 Signifikan Parameter

ARIMA Model Parameter P-Value Kesimpulan

(0,2,1) MA(1) 0,9665 0,000 Signifikan

(1,2,0) AR(1) -0,465 0,000 Signifikan

(1,2,1) MA(1)AR(1) -0,08740,9654 0,5630,000 SignifikanTidak

(2,2,0) AR(1)

Berdasarkan Tabel 4.3 terdapat 3 model t=yang signifikan yaitu ARIMA (0,2,1), ARIMA (1,2,0) dan ARIMA (2,2,0) yang kemudian di uji White Noise.

c. Pengujian White Noise Hipotesis

H1:

∃

ρ

i≠

0, i=1,2,…,k (Residual belum memenuhi syarat White Noise)Tabel 4.4 Tabel Pengujian White Noise Model

ARIMA

Lag

Kesimpulan

12 24 36 48

(0,2,1) 0,082 0,348 0,355 0,102 White Noise

(1,2,0) 0,000 0,024 0,010 0,001 Tidak White Noise (2,2,0) 0,190 0,299 0,312 0,012 Tidak White Noise

Berdasarkan Tabel 4.4 hanya ada satu model yang memenuhi syarat White Noise yaitu model ARIMA (0,2,1), selanjutnya model tersebut di uji kenormalan residual.

d. Uji Kenormalan Hipotesis

H0: Residual berdistribusi normal

H1: Residual tidak berdistribusi normal

Gambar 4.5 Grafik Kenormalan

Berdasarkan Gambar 4.5 terlihat data menyebar disekitar garis diagonal dan p-value=0,152 <

α

=0,05 maka dapat disimpulkan bahwa residual model ARIMA (0,2,1) berdistribusi normal. Maka model ARIMA (0,2,1) cocok untuk peramalan.e. Peramalan

dengan taraf kepercayaan 95% berikut adalah data hasil peramalan penjualan PT.XXX selama 5 periode dengan model ARIMA (0,2,1) adalah sebagai berikut:

Tabel 4.5 Tabel Peramalan Data Penjualan Produk di PT.XXX

Period Forecast Forecast (

Z

1 0.99¿

Forecast (

Z

1

0,67

¿

Actual50

205.651

217.018

4474.82

241.140

51

205.105

216.436

4456.07

235.848

52

204.570

215.865

4437.73

240.050

53

204.046

215.307

4419.82

214.600

54

203.534

214.761

4402.32

193.539

55

203.033

214.228

4385.24

56

202.544

213.707

4368.58

57

202.066

213.197

4352.33

58

201.600

212.701

4336.49

2. Data Simulasi a. Identifikasi Model

Melihat kestasioneran data dengan TS Plot

Gambar 4.6 Time Series Plot dan Box-Cox Data Simulasi

Berdasarkan Gambar 4.6 data tidak stasioner dalam rata-rata dan data terlihat tidak stasioner dalam variansi karena nilai estimate adalah -0,82. Kemudian data di transformasikan dengan melihat nilai estimate yaitu Z-0,82.

Gambar 4.7 Box Cox dan Time Series Plot Data Transformasi

Berdasarkan Gambar 4.7 terlihat nilai estimate nya 1 yang berarti bahwa data transformasi sudah stasioner dalan variansi. Kemudian pada TS plot terlihat bahwa data transformasi belum stasioner dalam rata-rata, maka dilakukan transformasi.

Gambar 4.8 Time Series Plot Data Simulasi Differencing

Berdasarkan Gambar 4.8 data yang di difffrencing sekali belum menunjukkan stasioner dalam rata-rata, dan kemudia di diffrencing lagi sehingga pada grafik Time Series Differencing yang kedua terlihat bahwa data sudah stasioner dalam rata-rata.

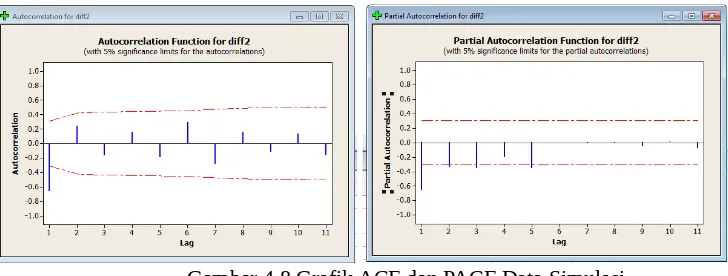

Gambar 4.8 Grafik ACF dan PACF Data Simulasi

Berdasarkan Gambar 4.4 pada grafik ACF cut off di lag 1 dan pada grafik PACF cut off di lag 5. Oleh karena model yang di dapat adalah ARIMA (5,2,1).

Model sementara:

1. ARIMA (0,2,1) 6. ARIMA (3,2,0) 11. ARIMA (5,2,1) 2. ARIMA (1,2,0) 7. ARIMA (3,2,1)

3. ARIMA (1,2,1) 8. ARIMA (4,2,0) 4. ARIMA (2,2,0) 9. ARIMA (4,2,1) 5. ARIMA (2,2,1) 10. ARIMA (5,2,0)

b. Pengujian Signifikan Parameter Hipotesis untuk parameter model AR

H0:

∅

= 0 (Parameter model AR tidak signifikan berbeda dengan nol)H1: ∅ ≠ 0 (Parameter model AR signifikan berbeda dengan nol)

Hipotesis untuk parameter model MA

H0: θ = 0 (Parameter model MA tidak signifikan berbeda dengan nol)

H1:

θ

≠

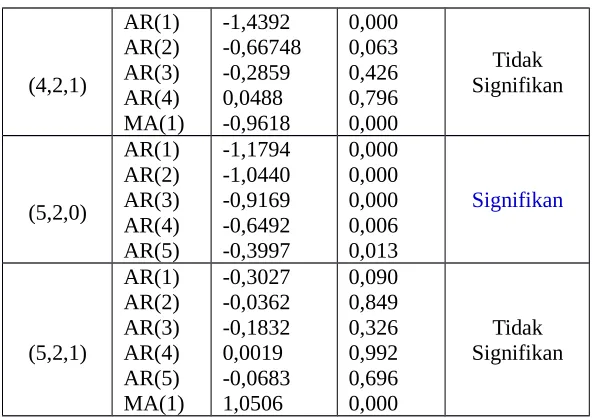

0 (Parameter model MA signifikan berbeda dengan nol)Tabel 4.6 Signifikan Parameter Data Siimulasi ARIMA Model Parameter P-Value Kesimpulan

(0,2,1) MA(1) 0,9921 0,000 Signifikan

(1,2,0) AR(1) -0,6666 0,000 Signifikan

(1,2,1) AR(1)MA(1) -0,35060,9844 0,0240,000 Signifikan

(2,2,0) AR(1)AR(2) -0,8912-0,3441 0,0000,026 Signifikan

(4,2,1)

Berdasarkan Tabel 4.6 terdapat 7 model yang signifikan, kemudian model tersebut di uji White Noise.

c. Pengujian White Noise Hipotesis

H0:

ρ

1 =ρ

2 = … =ρ

k = 0 (Residual memenuhi syarat White Noise) H1: ∃ρi ≠ 0, i=1,2,…,k (Residual belum memenuhi syarat White Noise)Tabel 4.7 Tabel Pengujian White Noise Model

ARIMA

Lag

Kesimpulan

12 24 36

(0,2,1) 0,076 0,398 0,101 White Noise

(1,2,0) 0,200 0,595 0,025 Tidak White Noise

(1,2,1) 0,636 0,862 0,406 White Noise

(2,2,0) 0,109 0,313 0,051 White Noise

(2,2,1) 0,112 0,422 0,013 Tidak White Noise

(3,2,0) 0,258 0,422 0,130 White Noise

(5,2,0) 0,636 0,640 0,279 White Noise

Berdasarkan Tabel 4.7 terdapat 5 model yang telah memenuhi White Noise, selanjutnya model tersebut di uji kenormalan residual.

d. Uji Kenormalan Residual Hipotesis

H0: Residual berdistribusi normal

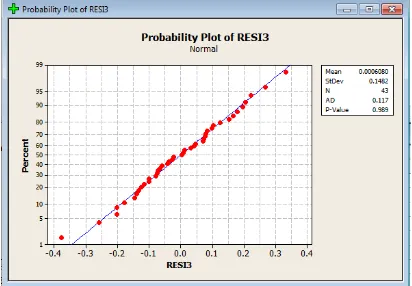

Gambar 4.9 Grafik Normal ARIMA (0,2,1)

Berdasarkan Gambar 4.9 terlihat data menyebar disekitar garis diagonal dan p-value=0,416 >

α

=0,05 maka dapat disimpulkan bahwa residual model ARIMA (0,2,1) berdistribusi normal. Maka model ARIMA (0,2,1) cocok untuk peramalan.Berdasarkan Gambar 4.10 terlihat data menyebar disekitar garis diagonal dan p-value=0,189 > α =0,05 maka dapat disimpulkan bahwa residual model ARIMA (1,2,1) berdistribusi normal. Maka model ARIMA (1,2,1) cocok untuk peramalan.

Gambar 4.10 Grafik Normal ARIMA (1,2,1)

Gambar 4.11 Grafik Normal ARIMA (2,2,0)

Berdasarkan Gambar 4.12 terlihat data menyebar disekitar garis diagonal dan p-value=0,891 >

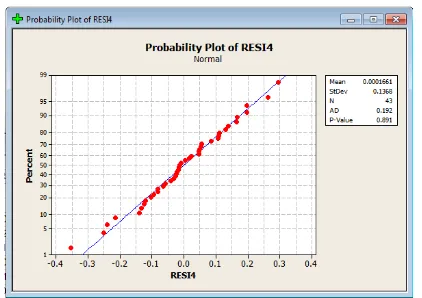

α

=0,05 maka dapat disimpulkan bahwa residual model ARIMA (3,2,0) berdistribusi normal. Maka model ARIMA (3,2,0) cocok untuk peramalan.Gambar 4.12 Grafik Normal ARIMA (3,2,0)

Gambar 4.12 Grafik Normal ARIMA (5,2,0)

Berdasarkan Gambar 4.11 terlihat data menyebar disekitar garis diagonal dan p-value=0,911 >

α

=0,05 maka dapat disimpulkan bahwa residual model ARIMA (5,2,0) berdistribusi normal. Maka model ARIMA (5,2,0) cocok untuk peramalan.Tabel 4.8 Perbandingan Nilai SSE

Model ARIMA SSE

(0,2,1) 0,695046

(1,2,1) 0,610497

(2,2,0) 0,921882

(3,2,0) 0,786036

(5,2,0) 0,642263

Berdasarkan Tabel 4.8 disamping terlihat bahwa model ARIMA (1,2,1) memiliki nilai SSE yang paling kecil, oleh karena itu model ARIMA (1,2,1) cocok digunakan untuk peramalan.

e. Peramalan

Dengan taraf kepercayaan 95% berikut adalah data hasil peramalan penjualan selama 5 periode dengan model ARIMA (1,2,1) adalah sebagai berikut:

Tabel 4.9 Tabel Peramalan Data Simulasi

Period Forecast Forecast (

Z

1 −0.82¿

Actual

41 0.800872 1.31101

0.72508

42 0.801259 1.31024

0.59077

43 0.792208 1.32852

0.62038

44 0.786450 1.34039

0.59334

46 0.772989 1.36891

47 0.766301 1.38349

48 0.759652 1.39827

49 0.752974 1.41341

50 0.746290 1.42886

5. Kesimpulan

Pada data penjualan produk di PT. XXX model terbaik ARIMA yang telah memenuhi semua asumsi adalah ARIMA (0,2,1) dan pada data simulasi model ARIMA terbaiknya dalah ARIMA (1,2,1). Kedua model ARIMA terbaik tersebut digunakan untuk peramalan data beberapa periode sesudahnya.

DAFTAR PUSTAKA