PENGARUH BIAS SELF FULFILLING PROPHECY DAN INISIATIF PERUBAHAN MANAJEMEN SEBAGAI UPAYA PENGURANGBIASAN

GOING CONCERN JUDGMENT

Teodora Winda Mulia

Universitas Katolik Widya Mandala Surabaya

Jogiyanto Hartono Supriyadi Ertambang Nahartyo

Universitas Gadjah Mada Yogyakarta

Abstract

Auditor in giving his opinion should act independently to provide an opinion in accordance with the actual conditions of the audited company. Regulated by profession in PSAS No. 30 states the auditor's responsibility to measure the entity's ability to continue as a Going Concern. This Mechanism is an early warning signal for the public. Auditor's professional judgment in providing biased due to consider the irrational reaction of users of financial statements; it can be said self-fulfiling prophecy (SFP). Using 2x2 experimental design research, between subjects with 57 subjects experienced auditors examine the effect of SFP to judgment going concern judgment.The results provide evidence that auditors Self Fulfilling Prophecy affected affects Going Concern judgment, but management initiatives that do not lead to a revised judgment auditee GC both operational and strategic initiatives. These results prove that in the context of Indonesia affected by the SFP auditor will seek appropriate results with those predicted in the beginning, although there are accounting and auditing standards.

1 PENDAHULUAN

Auditor dalam memberikan opininya harus bertindak independen dengan memberikan opini sesuai dengan kondisi senyatanya dari perusahaan auditan. Namun dengan adanya reaksi irasional dari investor, sangat dimungkinkan auditor mempertimbangkan reaksi tersebut dalam proses memberikan opini Going Concernnya sehingga tindakan auditor tersebut adalah tindakan irasional yang mengganggu keputusan rasional auditor.

Kasus kebangkrutan dibeberapa perusahaan terjadi setelah perusahaan tersebut mendapatkan opini Going Concern (GC) dari auditor. GC sebenarnya bermanfaat sebagai sinyal peringatan dini bagi publik, namun seharusnya secara rasional mempertimbangkan berbagai indikator lain dalam pengambilan keputusan. Keputusan penarikan dana oleh investor dan kreditor tanpa mempertimbangkan indikator-indikator lain dikatakan merupakan tindakan irasional dari investor dan kreditor.

Jika dikatakan opini GC merupakan sinyal peringatan dini bagi publik, para pelaku bisnis, investor, kreditor, dan regulator mempertanyakan mengapa auditor tidak memberikan peringatan dini terhadap risiko kegagalan perusahaan pada saat terjadi kasus kebangkrutan perusahaan publik. Weiss (2002) menemukan bahwa dari 228 perusahaan publik Amerika yang mengalami kebangkrutan, sebanyak 95 perusahaan, termasuk Enron, mendapatkan opini clean setahun sebelum kebangkrutan. Pada saat krisis moneter di Indonesia, Basri (1998) dalam Fanny dan Saputra (2005) memberikan bukti bahwa sekitar 80% dari 280 perusahaan go public dapat dikategorikan sudah bangkrut sebab nilai aset perusahaan-perusahaan tersebut jauh di bawah angka nominal utang atau pinjaman luar negerinya. Padahal beberapa diantara perusahaan tersebut mendapatkan opini clean.

mempertahankan keberlanjutan usahanya merupakan keadaan yang mengharuskan auditor menambahkan paragraf penjelasan dalam laporan audit, meskipun tidak mempengaruhi pendapat Wajar Tanpa Pengecualian yang dinyatakan oleh auditor.

Fenomena seorang auditor menerbitkan opini GC kepada perusahaan dan diikuti dengan tindakan penyedia sumber daya eksternal perusahaan merespon dengan menarik dukungannya (penyedia eksternal memutuskan tidak melanjutkan pendanaan kepada perusahaan) maka tindakan tersebut diasumsikan sebagai tindakan irasional. Jika penarikan sumber daya eksternal mengakibatkan perusahaan mengalami kebangkrutan dan auditor dalam memberikan judgment profesional mengalami bias akibat mempertimbangkan reaksi irasional pengguna laporan keuangan, maka dapat dikatakan terjadi self-fulfiling prophecy (SFP).

SFP dituliskan dalam buku social theory dan social structure, oleh Robert K. Merton pada tahun 1948 digunakan pada bidang ilmu sosiologi didefinisikan sebuah prediksi yang secara langsung atau tidak langsung yang menyebabkan hal tersebut terjadi atau menjadi benar. Pryor dan Terza (2001) menyatakan bahwa keberadaan pengaruh SFP menjadikan opini GC memberikan informasi inkremental untuk mempengaruhi tindakan beberapa pihak eksternal.

Pertanyaan apakah SFP mempengaruhi keputusan auditor dalam pemberian opini GC merupakan isu pertama penelitian ini. Penelitian awal keberadaan pengaruh SFP tidak mengidentifikasi dasar teoritis pengaruh tersebut terjadi. Walaupun demikian SFP setidaknya cukup banyak dijadikan referensi oleh auditor dan pihak-pihak lainnya. Berdasar bukti yang diberikan oleh Favere-Marchesi (2006), Parker dan Forgaty (2012), dan Carmichael dan Pany (1993), terdapat pengaruh SFP untuk pengguna laporan keuaangan, setidaknya untuk beberapa perusahaan.1 Penelitian Zhang dan Harrold (1997) memberikan bukti bahwa opini GC dengan SFP menyebabkan kebangkrutan dikarenakan kebangkrutan merupakan proses yang kompleks yang dipengaruhi oleh banyak faktor bukan opini GC semata.

Auditor pada kondisi rasional akan memberikan judgment GC sesuai dengan bukti yang diperoleh dan prosedur audit yang dilakukan. Namun auditor dapat mengalami SFP dalam judgment GC dikarenakan adanya bias judgment profesional akibat rasionalitas yang terbatas. Dalam mengambil keputusan, auditor lebih banyak

1

terpengaruh oleh pertimbangan kemungkinan reaksi investor dan kreditor atas opini GC, yaitu respon penarikan dukungan pendanaan dari pada bukti obyektif yang dikumpulkan. Penelitian Guiral, Ruiz, dan Rodgers (2011) memberikan bukti bahwa ekspektasi auditor tentang SFP berakibat pada perilaku auditor melalui bukti yang mengkonfirmasi dan bukti yang tidak mengkonfirmasi. Selain itu auditor dengan ekspektasi yang lebih besar tentang SFP memiliki sensitivitas lebih besar untuk mengurangi bukti dan pada waktu yang bersamaan, tendensi yang lebih kecil untuk menyukai kejadian yang berlawanan

Terdapat bukti kualitatif (Bell, 1991; Guiral et, al (2011), Parker dan Forgaty, 2012) bahwa keputusan opini GC auditor mempengaruhi pemberi pinjaman untuk menarik dukungannya sehingga berkontribusi untuk kegagalan perusahaan (pengaruh SFP). Akan tetapi, peneliti lainnya (Altman, 1982 dan Boritz, 1991) menyatakan bahwa pengaruh SFP terhadap kegagalan perusahaan masih menjadi keraguan karena banyak perusahan yang menerima opini GC tidak menjadi bangkrut.

Selain adanya pengaruh SFP dalam pemberian opini GC oleh auditor, opini GC diharapkan memberikan informasi inkremental bagi pengguna. Oleh karena itu perlu dipertimbangkan jenis dan dampak informasi yang digunakan oleh auditor dalam

judgment GC (selain informasi keuangan). Perusahaan auditan dengan kondisi akan memperoleh opini GC tentunya akan melakukan beberapa tindakan perbaikan berupa inisiatif manajemen. Pertanyaan apakah auditor yang mempertimbangkan dampak SFP disertai dengan perolehan informasi inisiatif perubahan manajemen akan mempengaruhi atau merubah keputusan auditor dalam pemberian opini GC merupakan isu kedua dari penelitian ini.

Penelitian ini memfokuskan pada evaluasi auditor terhadap inisiatif perubahan manajemen dalam konteks GC. Penelitian sebelumnya (Behn, et al., 2001; Geiger dan Rama, 2003) menunjukkan bahwa dalam perusahaan yang bermasalah, inisiatif pengelolaan operasi seperti pengurangan biaya mempunyai dampak negatif terhadap keberlanjutan usaha, sedangkan inisiatif strategik dengan dampak positif terhadap likuiditas umumnya mempunyai dampak positif juga atas keberlanjutan usaha.

mempengaruhi keputusan opini audit GC, namun kebanyakan penelitian terkini berfokus pada rasio-rasio keuangan yang mempengaruhi auditor dalam pengambilan keputusan GC.

Opini GC diberikan oleh auditor untuk menunjukkan kemampuan manajemen perusahaan dalam mengelola perusahaan agar bertahan hidup. Ketika kondisi ekonomi merupakan sesuatu yang tidak pasti, para pengguna laporan keuangan mengharapkan auditor untuk memberikan signal peringatan dini akan kegagalan perusahaan (Chen dan Church, 1996). Opini GC merupakan pernyataan eksplisit auditor yang dapat menjadi signal apakah perusahaan auditan dapat mempertahankan keberlanjutan usahanya sampai setahun kemudian setelah pelaporan (AICPA, 1998).2

Pengaruh SFP terhadap opini audit GC menimbulkan dampak ekonomik dan litigasi bagi perusahaan auditan, pengguna laporan keuangan dan auditor itu sendiri. Hal ini disebabkan GC yang dipengaruhi oleh SFP berdampak pada subyektifitas atau bias

judgment professional auditor dan menyebabkan timbulnya masalah etika yaitu subyektifitas pemberian judgment GC dengan mengabaikan bukti audit. Bagi perusahaan yang menerima opini GC menunjukkan returns saham yang negatif. Sedangkan bagi pengguna laporan keuangan, khususnya investor dan kreditor, menyebabkan penundaan atau bahkan penghentian investasi dan pendanaan.

2. Kajian Teori dan Pengembangan Hipotesis 2.1.Keputusan Opini GC Auditor

Guiral, et al (2011) menggambarkan keputusan opini sebagai proses dua tahap di mana auditor pertama kali mengidentifikasi kesulitan keuangan perusahaan yang dapat mengindikasi kemungkinan bagi perusahaan untuk gagal. Kemudian, auditor harus menentukan apakah situasi perusahaan menjamin penerbitan opini GC (sedikitnya dengan mengevaluasi inisiatif manajemen).

Konsekuensi persepsian dari penerbitan opini GC juga mempengaruhi keputusan pelaporan (Guiral et, al (2011), Parker dan Forgaty, (2012)). Guiral et, al (2011) menyatakan bahwa keputusan opini GC dapat mempunyai “...sejumlah ramifikasi bagi klien dan KAP, oleh karenanya dapat mempengaruhi keputusan tidak wajar auditor”. Ramifikasi ini mencakup kerugian potensial dari klien dan pendapatan jika auditor menerbitkan opini GC dan perusahaan mengganti auditor, dan ketakutan tuntutan 2

Di Indonesia, contohnya adalah PT Fiskara Agung yang dilikuidasi tahun 2000 setahun setelah mendapat opini tidak memberikan pendapat dari auditor.

hukum oleh investor dan kreditor jika opini GC tidak diberikan dan perusahaan mengumumkan kebangkrutan.

Guiral et, al (2011) melaporkan bahwa auditor yang kurang cenderung menerbitkan opini GC adalah mereka yang mempunyai sedikit keyakinan yang kuat bahwa menerbitkan opini GC dapat menyebabkan mereka kehilangan klien. Parker dan Forgaty (2012) melaporkan bahwa enam dari 16 partner audit yang diwawancara untuk penelitiannya tidak dapat mengingat kasus-kasus tertentu saat mereka kehilangan klien karena menerbitkan opini audit GC. Akan tetapi, sepuluh partner menyatakan bahwa mereka kehilangan klien karena penerbitan opini GC.

Kerugian litigasi potensial jika opini GC tidak diterbitkan dan klien menjadi bangkrut telah dinyatakan sebagai faktor potensial yang mempengaruhi keputusan opini GC. Altman (1982) menyatakan bahwa telah terjadi sejumlah tuntutan hukum (sebagian besar ditetapkan diluar persidangan) melawan auditor yang tidak menerbitkan opini GC kepada perusahaan yang kemudian dinyatakan bangkrut. Beberapa auditor, secara konsekuen, meyakini bahwa memberikan opini GC dapat melindunginya dari kewajiban legal. Akan tetapi, tidak ada partner yang diwawancarai oleh Parker dan Forgaty (2012) mengingat kasus-kasus spesifik di mana opini GC yang telah diterbitkannya dapat membuat terhindar dari kewajiban legal atau di mana kegagalan untuk menerbitkan opini GC telah menyebabkan tuntutan hukum. Parker dan Forgaty (2012) melaporkan bahwa auditor cenderung menerbitkan opini GC ketika default perusahaan dilaporkan dalam Wall Street Journal. Hal ini dapat diinterpretasikan sebagai bukti perhatian auditor bahwa berita kesulitan keuangan perusahaan meningkatkan probabilitas litigasi jika mereka auditor tidak menerbitkan opini GC terhadap perusahaan yang pada perioda berikutnya dinyatakan bangkrut.

Dodd, et al. (1984) melaporkan bahwa perioda waktu dari akhir tahun fiskal sampai laporan audit, diantara perusahaan-perusahaan yang menerima opini ”subject to”, meningkat sejalan dengan ketidakpastian yang menyebabkan opini tidak wajar menjadi semakin langka. Lag pelaporan ini dapat terjadi jika auditor menginginkan untuk melakksanakan prosedur pengauditan tambahan; hal itu juga dapat terjadi jika auditor menginginkan untuk meluangkkan waktu lebih banyak untuk rapat dengan manajemen dalam hal penerbitan opini GC (Parker dan Forgaty, 2012). Variabel lainnya yang menjadi pertimbangan dalam model keputusan opini GC mencakup adanya fraud yang dilaporkan setelah tanggal laporan audit; indikator yang menunjukkan status default

penurunan dalam pemeringkatan obligasi; penurunan nilai pasar antara waktu opini diterbitkan dan pengumuman kebangkrutan; dan proksi untuk pengaruh penerbitan berita yang berkaitan dengan aktivitas perusahaan. Dari semua itu, hanya berita negatif yang diterbitkan sebelum opini (dua tahun sebelum tanggal opini) dilaporkan signifikan (Parker dan Forgaty, 2012, et al.).

2.1.2. Pernyataan Standar Auditing (PSA) No.30. ( IAI )

PSA No.30Seksi 341 tentang “ Pertimbangan Auditor atas Kemampuan Entitas dalam Mempertahankan Kelangsungan Hidupnya”, yang berlaku secara efektif mulai tahun 1998. SA seksi 341 paragraf 2 mewajibkan auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode pantas tidak lebih dari satu tahun sejak tanggal laporan keuangan diaudit. Auditor harus melakukan evaluasi apakah terdapat “kesangsian” bukan “kepastian”.

PSA 30 paragraf 6 menyebutkan bahwa auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang jika dipertimbangkan secara keseluruhan, menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Contoh kondisi dan peristiwa tersebut :

1. Tren negatif, sebagai contoh kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang jelek.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan, sebagai contoh kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran deviden, penolakan oleh pemasok terhadap pengajuan permintaan kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metoda pendanaan baru atau penjualan sebagian besar aktiva.

3. Masalah intern, sebagai contoh, pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses proyek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

lisensi atau paten penting, kehilangan pelanggan atau pemasok utama; kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

PSA 30 paragraf 10–14 memberikan pedoman kepada auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor, pedoman tersebut sebagai berikut :

1. Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas, maka auditor harus :

a. Memperoleh informasi mengenai inisiatif manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut.

b. Menetapkan kemungkinan bahwa inisiatif tersebut secara efektif dilaksanakan.

2. Jika manajemen tidak memiliki inisiatif yang mengurangi dampak kondisi dan peristiwa terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya, auditor mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat (Disclaimer )

3. Jika manajemen memiliki inisiatif tersebut, langkah selanjutnya yang harus dilakukan oleh auditor adalah menyimpulkan (berdasarkan pertimbangannya) atas efektivitas inisiatif tersebut,

a. Jika auditor berkesimpulan inisiatif tidak efektif, maka auditor menyatakan tidak memberikan pendapat (Disclaimer)

b. Jika auditor berkesimpulan inisiatif tersebut efektif dan klien mengungkapkan keadaan tersebut dalam catatan atas laporan keuangan, maka auditor menyatakan pendapat wajar tanpa pengecualian (Unqualified Opinion With Emphasis of Matter Paragraph)

2.1.4. Pengaruh SFP atas Judgment GC

Terdapat keyakinan oleh beberapa auditor bahwa menerbitkan opini GC dapat memperburuk masalah keberlanjutan hidup perusahaan. Keyakinan bahwa opini audit negatif dapat mempengaruhi keberlanjutan hidup perusahaan di luar pengaruh dari kondisi perusahaan atas keberlangsungannya disebut sebagai pengaruh SFP. The

Commission on Auditor’s Responsibilities (CAR, 1978) menggambarkan pengaruh SFP sebagai berikut:

Creditors often regard a ‘subject to’ qualification as a separate reason for not

granting a loan, a reason in addition to the circumstances creating the uncertainty

that caused the qualification. This frequently puts the auditor in the position of, in

effect, deciding whether a company is able to obtain the funds it needs to continue

operating. Thus, the auditor’s qualification tends to be a self-fulfilling prophecy:

The auditor’s expression of uncertainty about the company’s ability to continue may

make the company’s inability a certainty (CAR, 1978, p. 30)

Sampai sejauh mana keyakinan pengaruh SFP dapat mempengaruhi keputusan opini masih belum jelas atau sudah terkofirmasikah bahwa model keputusan opini dapat menjadi proksi bagi pengaruh potensial dari keyakinan tersebut. Setidaknya cukup umum bahwa hal itu berlanjut menjadi acuan auditor dan yang lainnya. Sebagai contoh, Guiral et, al (2011), Parker dan Forgaty (2012), dan Carmichael dan Pany (1993), menyatakan bahwa terdapat pengaruh SFP, sedikitnya bagi beberapa perusahaan. Mereka menyimpulkan pengaruh SFP atas opini GC sebagai satu dari faktor-faktor dalam model analitis dari hubungan antara keputusan opini auditor dan keputusan klien untuk mengganti auditor. Akan tetapi, kurang dari separuh partner yang diwawancarai oleh Parker dan Forgaty (2012) menyetujui bahwa terdapat validitas konsep pengaruh SFP meskipun tiga orang diantara mereka mengatakan bahwa mereka terbiasa dengan kasus dimana opini audit GC menyebabkan kegagalan. Jika pengaruh SFP terjadi dalam beberapa kasus, tidak diketahui apakah pengaruhnya signifikan secara ekonomik atau mengapa pengaruh itu terjadi untuk beberapa perusahaan dibanding perusahaan lainnya. Asare (1990) telah menyarankan bahwa penelitian tambahan diperlukan untuk menginvestigasi apakah terdapat pengaruh SFP.

menyebut cerita SFP sebagai mitos. Boritz melaporkan bahwa 213 perusahaan Kanada yang menerima pengungkapan audit GC, tidak ada yang bangkrut (mendukung pernyataannya bahwa opini GC tidak menyebabkan kegagalan). Akan tetapi, perbedaan antara perusahaan Kanada dan Amerika seharusnya menjadikan perhatian. Nogler (1995) menemukan bahwa hanya 28% dari sampel perusahaan Amerika yang menerima laporan audit GC menjadi bangkrut setelah opini GC awal diterima (beberapa perusahaan mengalami kebangkrutan beberapa tahun setelah menerima opini GC awal). Taffler dan Tseung (1984) melaporkan bahwa 10 dari 40 perusahaan di Inggris yang menerima opini GC menjadi bangkrut, dua sedang dalam proses, dan 28 sisanya berlanjut beroperasi.

George dan George (1996) menginvestigasi pengaruh opini GC pada perusahaan yang berlanjut hidup menggunakan pendekatan berisiko proporsional yang sama. Akan tetapi George tidak menyimpulkan perusahaan kendali yang tidak menerima opini GC. George melaporkan hubungan negatif antara opini dan keberlanjutan hidup perusahaan yang diinterpretasikan sebagai bukti yang lebih baik dari hadirnya pengaruh SFP bagi opini GC. Akan tetapi, jika suatu perusahaan gagal tiga atau empat tahun setelah menerima opini GC awal (seringkali menerima opini GC pada tahun sebelum kebangkrutan) tampaknya tidak cukup untuk mempertimbangkan kegagalan sebagai indikasi SFP. Istilah tersebut mengasumsikan bahwa opini merupakan penyebab kegagalan dengan memberikan informasi baru atau dengan mengindikasikan keseriusan opini perusahaan.

2.2. Pengembangan Hipotesis

2.2.1. Pengaruh Judgment GC dengan SFP Mengenai Kebangkrutan

juga dipertimbangkan sebagai variabel laten yang mendasari bentuk keluaran bangkrut atau tidak bangkrut.

Opini GC juga cenderung berkorelasi dengan faktor-faktor kebangkrutan lainnya. Sebagai contoh, menurut teori organisasi, kemampuan dan kredibilitas tim pengelolaan kesulitan keuangan perusahaan mempengaruhi apakah penyedia sumberdaya eksternal akan bekerjasama dengan perusahaan atau mengambil tindakan yang memaksa perusahaan masuk dalam kebangkrutan atau membuat perusahaan mencari perlindungan kebangkrutan secara sukarela untuk menghindari tindakan kreditor lebih jauh.3 Karakteristik-karakteristik seperti ini tidak teramati secara langsung bagi peneliti yang mendasarkan hanya pada informasi yang tersedia di publik.

Hopwood, et al. (2012) melaporkan hubungan positif dan signifikan antara opini dan kebangkrutan setelah mengontrol rasio-rasio keuangan yang berkaitan dengan kesulitan keuangan, tetapi, tidak ada kontrol untuk faktor-faktor lainnya. Hopwood, et al. (2012) menginterpretasikan hasilnya hanya sebagai bukti kemampuan inkremental dari opini GC untuk menjelaskan kebangkrutan. Mereka tidak mengasumsikan bahwa hasilnya mengindikasikan ada hubungan langsung antara opini GC dan kebangkrutan. Kenyataannya, mereka menyatakan bahwa opini GC mungkin berhubungan dengan faktor-faktor kebangkrutan lainnya yang diabaikan dalam model. Hubungan positif antara kebangkrutan dan opini GC dapat terjadi karena perusahaan yang cenderung menerima opini juga cenderung gagal.

Asare (1990) menyatakan bahwa, terdapat sejumlah kecil penelitian yang didesain untuk mengevaluasi apakah pengaruh SFP ada. Proporsi kecil perusahaan GC yang menjadi bankrut di pasar modal memberikan bukti bahwa pengaruh SFP hanyalah mitos (Boritz, 1991) karena opini GC menunjukkan pengaruh SFP hanya untuk beberapa jenis perusahaan atau di bawah kondisi yang sama. Argumennya adalah bahwa pengaruh SFP tergantung pada tindakan pengguna dalam merespon opini GC (baik karena opini tersebut memperbesar pentingnya kondisi keuangan perusahaan atau karena opini tersebut memberikan informasi tambahan yang diberikan oleh laporan keuangan) dan bahwa tindakan tersebut mempengaruhi sampai sejauh mana perusahaan tidak mampu memperoleh atau mempertahankan kreditnya. Berdasarkan pada argumentasi teori dan hasil empiris yang telah dibahas sebelumnya mengarah pada hipotesis berikut:

3

Pembahasan dengan pihak bank sebagai pemberi kredit mengkonfirmasi bahwa pengelolaan perusahaan merupakan faktor penting bagi bank untuk bersedia melanjutkan kerjasama dengan perusahaan yang bermasalah.

H1: Auditor yang terkena Self Fulfilling Prophecy memiliki kecenderungan lebih kecil dalam memberikan judgment GC kepada perusahaan auditannya.

2.2.2. Hubungan Inisiatif Perubahan Manajemen dan Keputusan Opini GC Hipotesis kedua berkaitan dengan dampak langsung inisiatif perubahan manajemen terhadap judgment GC. Prediksi pengaruh langsung bahwa tindakan operasi dan strategik manajemen terhadap keputusan opini GC didasarkan pada literatur strategik yang terkait dengan hubungan antara keberhasilan berubah (turnaround) dan implementasi manajemen atas inisiatif operasi dan strategik. Secara keseluruhan, bukti dari literatur strategi menyatakan bahwa inisiatif strategik berhubungan dengan keberhasilan perusahaan untuk berubah. Barker dan Duhaime (1997), sebagai contoh, menunjukkan bahwa ketika perusahaan mengalami penurunan, maka perusahaan melakukan perbaikan dengan merubah secara ekstensif strateginya. Sebagai tambahan, penelitian Sudarsanam dan Lai (2001) mengindikasikan bahwa perusahaan memperbaiki dirinya dari kesulitan keuangan dengan mengadopsi strategi yang lebih berwawasan ke depan, dan bersifat ekspansif. Studi sebelumnya yang terkait dengan kepercayaan diri pada inisiatif operasi kebanyakan berfokus pada pengurangan aktivitas dan hasilnya inkonklusif (Barker dan Mone, 1994; Sudarsanam dan Lai, 2001). Hal ini mengindikasikan bahwa inisiatif berubah operasional saja tidak cukup, sehingga perusahaan yang mempunyai masalah keuangan juga harus menghubungkannya dengan

strategik positioning (Barker dan Duhaime, 1997).

Konsisten dengan literatur strategik terkait kepercayaan diri (efficacy) dari inisiatif manajemen, penelitian GC terkini oleh Behn et al. (2001), Geiger dan Rama (2003) mengindikasikan bahwa inisiatif operasi seperti pengurangan biaya (cost-cutting) umumnya meningkatkan kecenderungan bahwa opini GC diterbitkan. Di sisi lain, inisiatif strategik dengan dampak jangka panjang terhadap kinerja seperti aliansi strategik menurunkan kecenderungan bahwa laporan GC diterbitkan. Dengan kata lain, auditor cenderung merasakan usaha perbaikan dengan inisiatif strategik yang cenderung mempunyai dampak jangka panjang sebagai faktor pengurang risiko, sedangkan inisiatif operasi cenderung dirasakan sebagai faktor risiko GC. Berdasarkan latar belakang teoretis tersebut maka dirumuskan hipotesis sebagai berikut:

H2: auditor yang terkena SFP, dengan mempertimbangkan implementasi inisiatif perubahan strategik mempunyai kecenderungan lebih kecil dalam memberikan

3 Metoda Penelitian

3.1 Pemilihan Sampel dan Pengumpulan Data

Penelitian ini menggunakan auditor senior, manager dan partner sebagai subjek penelitian. Data yang akan diuji diperoleh dengan melakukan eksperimen laboratoris. Sebelum eksperimen dilakukan pada subjek yang sesungguhnya terlebih dahulu dilakukan pilot test dengan melakukan diskusi baik dengan profesional dan akademisi. 3.2 Desain Eksperimen

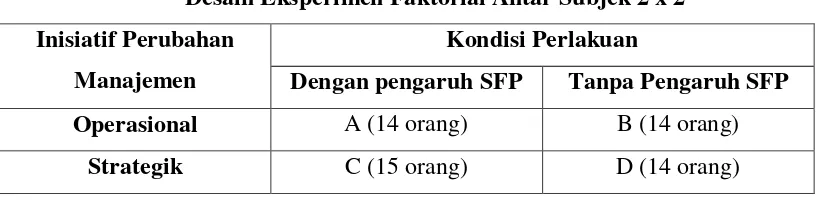

Penelitian menggunakan desain eksperimental faktorial antar subyek 2x2. Pengujian dilakukan untuk menginvestigasi pengaruh SFP bagi auditor dalam pembuatan judgment GC terkait dengan probabilitas kebangkrutan dengan dua kondisi perlakuan yaitu terkena SFP dan tanpa SFP. Tritmen kedua berkaitan dengan inisiatif strategik (OPERASIONAL dan STRATEGIK) Desain eksperimen dapat dilihat dalam tabel 1. Penempatan acak (random asignment) partisipan pada setiap treatment

Tabel 1

Desain Eksperimen Faktorial Antar Subjek 2 x 2 Inisiatif Perubahan

Manajemen

Kondisi Perlakuan

Dengan pengaruh SFP Tanpa Pengaruh SFP

Operasional A (14 orang) B (14 orang)

Strategik C (15 orang) D (14 orang)

3.3. Tugas dan Prosedur Eksperimen

Tugas eksperimen terdiri atas empat bagian. Secara lebih spesifik partisipan diminta untuk melakukan (1) meyakinkan tidak adanya pengaruh pemahaman auditing dan etika profesi yang mengganggu hasil eksperimen, selanjutnya (2) membaca informasi perusahaan, (2) membuat judgment GC (3) membuat pengukuran kelayakan inisatif perubahan manajemen, (4) melengkapi kuisioner demografis.

untuk tahun ini (3) Posisi Keuangan dan Laba rugi auditan untuk tahun sebelumnya (4) informasi yang berkaitan dengan kepatuhan perjanjian hutang.

Selanjutnya, partisipan diminta menilai kemungkinan bahwa perusahaan akan berlanjut dengan status GC. Pada saat partisipan menunjukan judgment GC, mereka diminta untuk mengidentifikasi probabilitas judgment bahwa perusahaan akan berlanjut dengan status GC pada tahun yang akan datang pada skala 0 sampai dengan 100, dengan titik akhir yaitu secara pasti tidak akan berlanjut sebagai operasi viable dan secara pasti akan berlanjut sebagai operasi yang viable. Sebagai tambahan partisipan diminta menentukan tingkat keyakinan atas keputusan GC pada skala 0 (tidak yakin sama sekali) sampai 100 (benar-benar yakin).

Pada tahap kedua partisipan diberikan informasi perubahan manajemen strategik atau operasi, partisipan akan menerima informasi tambahan yang berkaitan dengan adanya perjanjian aliansi strategis dengan perusahaan lain (strategik) atau mengimplementasikan inisiatif pemotongan biaya (operasi) dalam kaitan untuk meningkatkan arus kas dan mengembalikan laba dan pertumbuhan penjualan. Selajutnya partisipan diminta mengindikasikan kemungkinan bahwa perusahaan akan dapat mengeksekusi strategi dengan sukses pada skala mulai dari 0 (secara pasti tidak akan sukses) sampai skala 100 (secara pasti akan sukses). Pada saat partisipan menunjukan judgment GC, mereka diminta untuk mengidentifikasi probabilitas

judgment bahwa perusahaan akan berlanjut dengan status GC pada tahun yang akan datang pada skala 0 sampai dengan 100, dengan titik akhir yaitu secara pasti tidak akan berlanjut sebagai operasi viable dan secara pasti akan berlanjut sebagai operasi yang

viable. Sebagai tambahan partisipan diminta menentukan tingkat keyakinan atas keputusan GC pada skala 0 (tidak yakin sama sekali) sampai 100 (benar-benar yakin).

Pada tahapan ketiga eksperimen, partisipan diminta mengisi kuisioner demografis yang berkaitan dengan latar belakang audit. Partisipan diminta untuk memberikan informasi yang berkaitan dengan level tanggung jawab pada KAP, lama pengalaman dan spesialisasi industri perusahaan auditan yang ditangani.

3.4 Analisis Data

4 HASIL PENELITIAN DAN PEMBAHASAN 4.1. Eksperimen dan Subjek Penelitian

Pengambilan data dilaksanakan dengan cara mendatangi langsung Kantor Akuntan Publik (KAP) di Surabaya yang bersedia untuk dijadikan tempat untuk pelaksanaan eksperimen.

Randomisasi dilakukan pada saat membagi instrumen eksperimen dengan memberikan secara acak sehingga setiap subjek mendapatkan kesempatan yang sama untuk menerima semua kombinasi kasus.

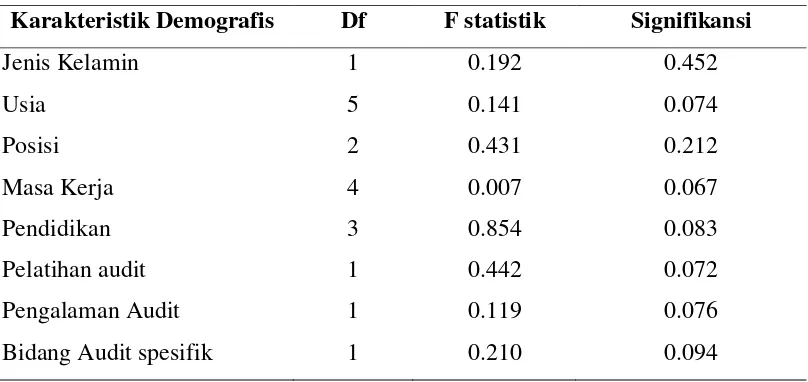

Subjek pada kelompok yang menerima informasi SFP maupun tidak menerima informasi SFP serta menerima informasi inisiatif perubahan manajemen strategik dan operasional memiliki variansi karakteristik yang tidak jauh berbeda. Hasil pengujian

independent sample t-test dengan membandingkan judgment GC atas karakteristik demografis yang terdiri dari jenis kelamin, usia, posisi, masa kerja, pendidikan, pelatihan audit pengalaman audit pada bidang tertentu dan bidang audit spesifik disajikan ada tabel 2.

Tabel 2a. Pengujian Karakteristik demografi atas judgment GC atas Pengaruh Self Fulfilling Prophecy

Karakteristik Demografis Df F statistik Signifikansi

Jenis Kelamin 1 0.192 0.452

Usia 5 0.141 0.074

Posisi 2 0.431 0.212

Masa Kerja 4 0.007 0.067

Pendidikan 3 0.854 0.083

Pelatihan audit 1 0.442 0.072

Pengalaman Audit 1 0.119 0.076

Tabel 2b. Pengujian Karakteristik demografi atas judgment GC atas inisiatif perubahan manajemen

Karakteristik Demografis Df F statistik Signifikansi

Jenis Kelamin 1 0.342 0.521

4.3. Pengujian Galat Eksperimental

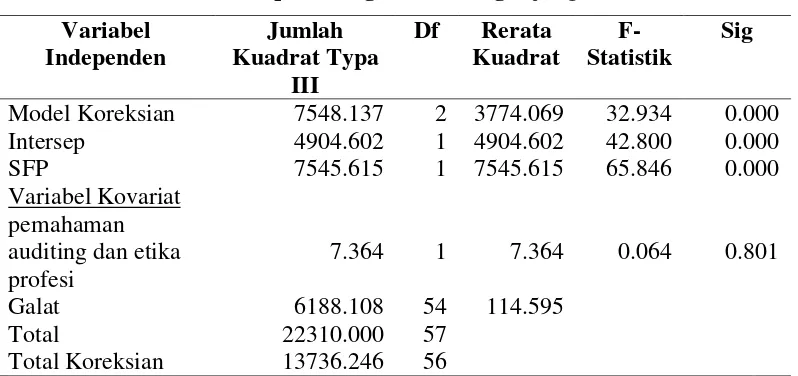

Pengujian statitik menggunakan ANCOVA untuk mereduksi faktor lain yang mungkin mempengaruhi hubungan sebab akibat tersebut. Faktor lain yang mungkin berpengaruh dalam hubungan SFP terhadap judgment GC tersebut adalah pemahaman auditing dan etika profesi dengan menjawab empat pertanyaan dan masing-masing pertanyaan diberikan skor satu. Hasil pengujian ANCOVA dapat dilihat pada tabel 3

Tabel 3a.

Hasil Pengujian Galat Eksperimental pemahaman auditing dan etika profesi terhadap Hubungan SFP dengan judgment GC

Variabel

Tabel 3b.

Hasil Pengujian Galat Eksperimental pemahaman auditing dan etika profesi terhadap Hubungan insiatif perubahan manajemen dengan judgment GC Variabel

Independen

Jumlah Kuadrat Typa

III

Df Rerata

Kuadrat

F-Statistik Sig

Model Koreksian 4437.116 2 2218.558 10.567 0.000

Intersep 5945.317 1 5949.317 28.335 0.000

Perubahan Manajemen

4431.878 1 4431.878 21.108 0.000

Variabel Kovariat pemahaman auditing dan etika profesi

8.448 1 8.448 0.040 0.842

Galat 11337.867 54 209.960

Total 232410.000 57

Total Koreksian 15774.982 56

Hasil pengujian ANCOVA menunjukan bahwa SFP dan inisiatif perubahan manajemen berpengaruh terhadap judgment GC dengan signifikansi 0.00 pada α 0.05. Nilai pemahaman auditing dan etika profesi tidak berpengaruh terhadap judgment GC ditunjukan dengan signifikansi 0.842 pada α 0.05. Dengan demikian dapat disimpulkan bahwa galat eksperimental yaitu pemahaman auditing dan etika profesi tidak berpengaruh terhadap hubungan antara SFP dan inisiatif perubahan manajemen terhadap judgment GC. Pertimbangan professional yang digunakan dalam membuat

judgment GC disebabkan oleh inisiatif perubahan manajemen dan tidak disebabkan pemahaman auditing dan etika profesi

4.4. Hasil Pengecekan Manipulasi

Pertanyaan mengenai manipulasi SFP terdiri dari dua pertanyaan dengan dua pilihan jawaban yaitu ya atau tidak. Tiap pertanyaan yang benar akan diberikan skor satu, sehingga apabila partisipan menjawab dengan tepat selauruh pertanyaan adalah 2.

manipulasi non SFP yaitu sel B dan D, sejumlah 28 orang lolos pengecekan manipulasi. Dengan demikian jawaban dari 57 orang partisipan dapat digunakan dalam pengolahan data.

Hasil pengecekan manipulasi pada kelompok dengan manipulasi inisiatif perubahan manajemen yaitu pada sel A dan B menunjukan bahwa 26 orang pada kelompok tersebut lolos pengecekan manipulasi, sehingga dapat digunakan untuk pengolahan data. Pada kelompok dengan manipulasi non SFP yaitu sel C dan D, sejumlah 28 orang lolos pengecekan manipulasi. Dengan demikian jawaban dari 54 orang partisipan dapat digunakan dalam pengolahan data.

4.5. Hasil Eksperimen 4.5.1. Pengujian Hipotesis 1

Hipotesis pertama menyatakan bahwa Auditor yang terkena Self Fulfilling Prophecy

memiliki kecenderungan lebih kecil dalam memberikan judgment GC kepada perusahaan auditannya. Pengujian dilakukan dengan one way ANOVA yaitu membandingkan kelompok yang menerima informasi SFP dan kelompok yang tidak menerima informasi SFP. Hasil pengujian ANOVA dapat dilihat di tabel 4.

Tabel 4. Pengujian Hipotesis Pertama-Analisis ANOVA Variabel

Independen

Jumlah Kuadrat Typa

III

Df Rerata

Kuadrat

F-Statistik Sig

Model Koreksian 7540.773 2 7540.773 66.943 0.000 Intersep 207120.562 1 207120.562 1.839000 0.000

SFP 7540.773 1 7540.773 66.943 0.000

Galat 6195.473 55 112.645

Total 223310.000 57

Total Koreksian 13726.246 56 Variabel terikat: Judgment GC

Hasil pengujian tersebut menunjukan bahwa terdapat perbedaan signifikan antara rerata pada kelompok yang menerima SFP dan kelompok yang tidak menerima SFP (signifikansi 0.000) dengan demikian dapat disimpulkan bahwa hipotesis 1 didukung yaitu Auditor dengan mempertimbangkan pengaruh reaksi investor dan kreditor atas prediksi kebangkrutan perusahaan auditan memiliki kecenderungan lebih kecil dalam memberikan opini GC

4.5.2. Pengujian Hipotesis 2

Hipotesis 2 menyatakan bahwa auditor yang terkena SFP, dengan mempertimbangkan implementasi inisiatif perubahan strategik mempunyai kecenderungan lebih kecil dalam memberikan judgment GC. Hipotesis kedua menggunakan pegujian efek interaksi antara variabel SFP dan insiatif perubahan manajemen dengan menggunakan two ways interaction ANOVA. Berikut hasil pengujian disajikan pada tabel 5

Tabel 5. Pengujian Hipotesis Kedua-Analisis ANOVA Variabel

Independen

Jumlah Kuadrat Typa III

Df Rerata Kuadrat

F-Statistik

Sig

Model Koreksian 10616.763 3 3538.921 36.362 .000 Intersep 214113.643 1 214113.643 2.200E3 .000

SFP 6187.856 1 6187.856 63.579 .000

Perubahan

Manajemen 4249.357 1 4249.357 43.662 .000 Interaksi

SFPxPerubahan

Manajemen .713 1 .713 .007 .932

Galat 5158.219 53 97.325

Total 232410.000 57 3538.921

Profile Plots

Hasil uji ANOVA menunjukan terdapat pengaruh langsung antara variabel independen SFP dan inisiatif perubahan manajemen. Pengaruh SFP menunjukan nilai F sebesar 63.579 dan signifikan pada 0.000 , hal ini berarti terdapat perbedaan rerata judgment GC pada kelompok yang menerima dan tidak menerima informasi SFP. Pengaruh Inisiatif Perubahan Manajemen menunjukan nilai F sebesar 43.662 dan signifikan pada 0.000 , hal ini berarti terdapat perbedaan rerata judgment GC pada kelompok yang menerima informasi perubahan operasional dan perubahan strategik. Hasil interaksi antara variabel SFP dan insiatif perubahan manajemen menunjukan nilai F sebesar 0.007 dan signifikan pada 0.932. Atas hasil tersebut dapat dinyatakan bahwa hipotesis 2 tidak terdukung, karena tidak ada pengaruh bersama atas judgment

GC pada kelompok yang menerima informasi SFP dan informasi perubahan manajemen

4.6. Pembahasan

Pengujian hipotesis 1 yaitu Auditor yang terkena SFP memiliki kecenderungan lebih kecil dalam memberikan judgment GC kepada perusahaan auditannya. Temuan pada pengujian hipotesis ini memberikan bukti empiris bahwa auditor dengan mempertimbangkan pengaruh reaksi investor dan kreditor atas prediksi kebangkrutan perusahaan auditan memiliki kecenderungan lebih kecil dalam memberikan judgment GC.

keuangan (Guiral et al, 2011, Parker dan Forgaty, 2012). Auditor tidak memberikan opini GC pada perusahaan auditan karena biaya hukum dari pihak ketiga dan kehilangan reputasi (Krishnan dan Krishnan, 1996). dan Nogler (1995) memberikan bukti bahwa auditor yang memberikan opini GC menghadapi biaya kehilangan klien dan reputasi. Model game theory dari Tucker dan Matsumura (1998) memberikan bukti bahwa auditor memberikan lebih sedikit opini GC ketika opini tersebut mengandung SFP. Kerugian yang dialami auditor akibat memberikan opini GC tersebut dapat terjadi ketika klien pindah ke auditor lain setelah perusahaan mampu bertahan setelah pemberian opini GC, atau ketika perusahaan auditan menjadi bangkrut.

Temuan penelitian ini mengkonfirmasi penelitian-penelitian sebelumnya dari Asare (1990) dan Boritz (1991). Auditor yang mempertimbangkan reaksi investor dan kreditor atas prediksi kebangkrutan perusahaan auditan cenderung lebih kecil dalam memberikan opini GC karena auditor menghadapi economic trade-off dalam memutuskan pemberian opini GC. Pengaruh SFP dari opini GC tergantung pada tindakan pengguna dalam merespon opini GC dan bahwa tindakan tersebut mempengaruhi sampai sejauh mana perusahaan tidak mampu memperoleh atau mempertahankan pendanaanya.

Penelitian ini memberikan implikasi bahwa pemberian opini GC sangat dipengaruhi oleh fator keperilakuan auditor. Faktor tersebut memegang peran penting mengenai pertimbangan atas dampak judgment yang dikeluarkan auditor. Pertimbangan bahwa reaksi yang akan muncul sebagai akibat pemberian judgment tersebut mengakibatkan auditor cenderung mengalami bias, sebagai akibatnya terjadi bias dalam pembuatan judgment. Auditor dalam melaksanakan tugas berpedoman pada Standar Akuntansi Keuangan dan Standar Profesional Akuntan Publik. Pada konteks ini, dalam menjalankan tugasnya untuk memberikan judgment GC seorang auditor tidak sama sekali melanggar aturan yang sudah ditetapkan, namun auditor akan melakukan upaya-upaya perbaikan atau negoisasi pada tahap akhir audit sebagai bentuk koreksi agar pemberian opini GC dapat diminimalisir. Reorganisasi dalam proses kepailitan pada dasarnya lebih mahal daripada negosiasi ulang hutang (Jensen, 1989; Gilson, et al., 1990), sehingga upaya inilah yang sering ditempuh oleh auditor untuk menghindari pemberian opini GC.

merupakan contoh biaya langsung. Biaya tidak langsung (meliputi hilangnya penjualan, penurunan nilai sediaan, meningkatnya biaya operasi karena suku bunga yang lebih tinggi dan hilangnya pinjaman dari pemasok, hilangnya karyawan kunci, serta permintaan atas waktu kerja manajer yang tinggi umumnya diperkirakan lebih besar daripada biaya langsung kepailitan. Sehingga kondisi tersebut menjadikan pertimbangan auditor dalam memberikan judgment GC nya.

Myers, Schmidt, dan Wilkins (2013) menggambarkan konteks Amerika bahwa auditor yang tidak terkena pengaruh SFP lebih besar kemungkinannya untuk memberikan opini GC karena tuntutan profesi dan publik yang lebih tinggi dan peraturan yang lebih ketat . Kondisi ini semakin meningkat sejak The Sarbanes-Oxley Act 2002 (SOX) diundangkan dalam bulan Juli 2002 untuk menguatkan independensi auditor, meningkatkan kualitas pelaporan keuangan, dan memperbaiki kepercayaan publik terhadap profesi auditor. Penelitian Myers et al. (2013) menunjukkan bahwa terjadi peningkatan konservatisme auditor dan akurasi dalam pemberian opini GC.

Hal tersebut nampaknya berbeda dengan konteks Indonesia, dikarenakan kesepakan auditor untuk perusahaan publik yang menerima opini GC akan mendapatkan penalti dari BAPEPAM. Hal ini memperkuat temuan bahwa auditor pada konteks Indonesia lebih mungkin terkena SFP. Jika menelusuri laporan audit perusahaan yang terdaftar pada tahun 2002-2012 hampir tidak ditemukan perusahaan yang terdaftar di Bursa Efek Indonesia yang mendapatkan opini GC. Biasa yang dilakukan adalah memberikan opini audit yang merefleksikan kondisi GC perusahaan auditan, misalkan Opini audit wajar tanpa pengecualian dengan bahasa penjelas, dimana ada bagian penjelasan inilah perusahaan terancam GCnya. Sedangkan pada perusahaan yang derajat GC nya tidak bisa dilakukan upaya perbaikan kondisi, maka auditor akan memberikan opini tidak wajar atau opini disclaimer. Namun pada saat auditee

mengalami kondisi ini, biasa yang terjadi adalah putusnya perikatan atau terjadi opinion shopping.

jangka pendek, perusahaan mempunyai peluang untuk terikat dalam pengurangan aktivitas seperti divestasi, eliminasi produk, rasionalisasi biaya dan pengurangan karyawan. Sebagai tambahan, dalam inisiatif pengurangan ini terkait strategi peningkatan pendapatan mencakup peningkatan penjualan lini produk yang ada, penurunan harga jual, peningkatan biaya penjualan.

Pembuatan keputusan GC melibatkan informasi yang komplek dan dilakukan tanpa ada prosedur khusus yang ditujukan untuk memberikan penilaian GC. Menurut SAS No. 59 atau PSA No. 30, auditor seharusnya mengevaluasi kondisi atau peristiwa yang tersembunyi selama perikatan yang meragukan tentang keberlanjutan usaha perusahaan auditan. Akan tetapi, standar tersebut tidak memberikan petunjuk eksekusi prosedur pengauditan tersendiri untuk mengidentifikasi masalah potensial GC. Hasil dari prosedur pengauditan yang didesain dan dilaksanakan untuk mencapai tujuan pengauditan lainnya seharusnya mencukupi untuk tujuan tersebut.

Hasil pengujian menunjukkan bahwa hipotesis ini tidak didukung. Hasil ini tidak mengkonfirmasi penelitian Behn et al. (2001), Geiger dan Rama (2003) mengindikasikan bahwa inisiatif operasi seperti pengurangan biaya (cost-cutting) umumnya meningkatkan kecenderungan bahwa opini GC diterbitkan. Hasil pengujian interaksi subyek auditor dengan informasi tambahan perubahan operasi yang bersifat jangka pendek dan perubahan strategik yang bersifat jangka panjang baik pada kondisi SFP dan tidak menerima informasi SFP adalah tidak berbeda. Penelitian ini juga tidak mengkonfirmasi penelitian Sudarsanam dan Lai (2001) yang memberikan bukti bahwa perusahaan yang pulih dari kesulitan keuangan umumnya mengadopsi strategi yang lebih berpandangan ke depan, sedangkan perusahaan yang tidak pulih dari kesulitan keuangan berlanjut terikat dalam strategi restrukturisasi operasional. Hasil ini menunjukkan efektivitas pendekatan strategik daripada pendekatan operasional bagi perubahan dan pemulihan perusahaan dan dapat mengurangi kemungkinan pemberian opini.

agar dihasilkan judgment yang lebih baik. Temuan ini dapat dijelaskan dengan belief adjustment model (Einhorn dan Hogart, 1992). Pada model ini Einhorn dan Hogart menyatakan bahwa individu merupakan sequential procesors yang menggunakan strategi ancoring dan adjustment (adiktif) untuk menggabungkan bukti-bukti baru dalam tugas evaluasi.

Argumen lainnya sesuai dengan penelitian Chen Wang, Ju Lin, dan Hsu (2013) menyatakan bahwa auditor yang terkena pengaruh SFP lebih kecil kemungkinannya memberikan opini GC karena dampak keuangan terhadap operasional perusahaan tidak terjadi dalam jangka waktu yang pendek (satu tahun) tapi membutuhkan waktu lama. Louwers et al. (1999) menyatakan bahwa hasil pengujian empiris menimbulkan bias ketika peneliti hanya fokus pada satu atau dua tahun setelah pemberian opini GC, mengabaikan probabilitas kebangkrutan yang menurun dan dampak jangka panjang dari opini GC, sehingga sangat dimungkinkan hipotesis ini tidak terkonfirmasi sebagai akibat time frame yang pendek dari judgment GC yang berbeda dengan jangka waktu yang dibutuhkan sekalipun auditee melakukan perubahan operasional.

Auditor berkewajiban untuk mengevaluasi tindakan perbaikan oleh manajemen sebagai respon atas kondisi perusahaan status GC nya bermasalah. Perubahan tersebut dikenal sebagai inisiatif perubahan manajemen yang biasanya terdiri atas dua jenis yang bisa dipilih oleh auditee yaitu perubahan yang bersifat operasional yang menghasilkan arus kas jangka pendek secara cepat atau perubahan strategik yang bersifat perbaikan jangka panjang. Konsisten dengan temuan empiris sebelumnya, walaupun inisiatif perubahan manajemen yang bersifat strategik tidak menunjukan perbaikan dalam jangka pendek, namun auditor dapat merespon tindakan ini sebagai tindakan positif yang mengurangi kemungkinan pemberian judgment GC dikarenakan perubahan strategik akan memberikan hasil dalam jangka panjang.

5 Penutup 5.1. Kesimpulan

Hasil penelitian ini memberikan bukti bahwa auditor yang terkena Self Fulfilling

Prophecy (SFP) mempengaruhi judgment Going Concern (GC). Temuan ini

Indonesia auditor yang terkena SFP akan mengupayakan hasil yang sesuai dengan yang diprediksikan di awal, bukan dengan tidak memenuhi standar akuntansi maupun pengauditan. Hal itulah yang menjadi penjelasan mengapa inisiatif perubahan manajemen tidak terkonfirmasi pada penelitian ini, karena upaya auditor tersebut mengarahkan tindakannya untuk mengurangi besarnya kemungkinan judgment GC melalui upaya-upaya yang dinegosiasikan bersama dengan auditee. Hasil ini sekaligus membuktikan bahwa auditor mengalami SFP.

5.2. Saran dan Implikasi

Pembuat standar pengauditan disarankan untuk memperhatikan aspek keperilakuan dalam penyusunan standar pengauditan. Sampai saat ini tidak ada suatu prosedur audit baku yang berkaitan dengan opini GC, sedangkan pembuatan judgment GC mengikuti prosedur audit umum. Kantor Akuntan Publik hanya memiliki alat bantu berupa

checklist untuk judgment GC yang dibuat berdasarkan kriteria kondisi GC, tidak ada prosedur tambahan yang standar untuk tugas ini. Pengembangan penelitian ini dapat dilakukan dengan menguji dampak SFP dan opinion shopping yang keduanya memiliki dampak yang sama pada bias judgment GC. Pengembangan penelitian mendatang dapat digunakan berbagai tritmen yang konvergen untuk mengevaluasi status GC auditee

Implikasi praktis bagi KAP maupun organisasi profesi IAPI adalah memberikan masukan dalam pengembangan standar untuk tugas GC sehingga opini ini dapat memenuhi fungsinya yaitu menjadi sistem peringatan dini. Penyusunan standar pelaksanaan tugas dapat mempertimbangkan aspek-aspek keperilakuan untuk mengurangi bias dalam judgment GC. Selain itu juga perlu dipertimbangkan mengenai

time frame dari GC yang berkaitan dengan definisi inisiatif perubahan manajemen baik perubahan yang bersifat operasional maupun strategik. Koordinasi dengan institusi lain pengguna laporan audit seperti BAPEPAM agar memiliki pemahaman yang sama mengenai definisi dan kegunaan dari opini GC serta inisiatif perubahan manajemen.

Implikasi selanjutnya adalah bagi para peneliti, dalam memberikan pengukuran GC dapat menggunakan kondisi yang lebih kontekstual yang benar-benar terjadi sesuai dengan konteks Indonesia, mengingat sampai saat ini peneliti belum menemukan laporan audit yang menyatakan perusahaan menerima opini GC. Selain itu time frame

DAFTAR PUSTAKA

Altman, E., 1968. Financial Ratios, Discriminant Analysis and Prediction of Corporate Bankrupcy. Journal of Finance (September): 589-609

Altman, E., 1982. Accounting Implications of Failure Prediction Models. Journal of Accounting, Auditing, & Finance (Fall): 4-19

Asare, S., 1990. The Auditor’s Going Concern Decision: A Review and Implication for Future Research. Journal of Accounting Literature: 39-64

Asare, S., 1992. The Auditor's Going-concern Decision: Interaction of Task Variables and the Sequential Processing of Evidence, The Accounting Review, 67, 379-393.

Barker III, V.L. dan I.M. Duhaime . 1997. Strategik change in the turnaround process: theory and empirical evidence, Strategik Management Journal, 18(1), 13-38.

Barker III, V.L. dan M.A. Mone. 1994. Retrenchment: Cause of Turnaround or Consequence of Decline?, Strategik Management Journal, 15(5), 395-405.

Behn, B.K., S.E. Kaplan dan K.R. Krumwiede. 2001. Further Evidence on the Auditor's Going-Concern Report: The Influence of Management Plans, Auditing: A Journal of Practice and Theory, 20(1),13-29.

Bell, T.B. 1991. Discussion of: Towards an Explanation of Auditor Failure to Modify the Audit Opinions of Bankrupt Companies. Auditing: A Journal of Practice and Theory (Supplement): 14-20

Boritz, J.E. 1991. The ‘Going Concern’ Assumption: Accounting and Auditing Implications. Toronto: Canadian Institute of Chartered Accountants

Carmichael, D.R. dan K. Pany. 1993. Reporting on Uncertainties, Including Going Concern. The Expectation gap Standard: Progress, Implementation issues, and Research Opportunities. New York: AICPA. 35-58

Chen, K.C. dan B.K. Church. 1996. Going Concern Opinions and the Market’s Reaction to Bankrupcy Fillings. The Accounting Review (January): 117-28 Dodd, P., N. Dopuch, R. Holthausen, dan R. Leftwich. 1984. Qualified Audit Opinions

and Stock Prices: Information Content, Announcement dates, and Concurrent Disclosure. Journal of Accounting and Economics (April): 3-38

Einhorn, H., dan R. Hogart. 1992. Order effect in belief updating: the belief updating: The belief-adjustmentmodel. Cognitive Psychology 24 (January):1-55

Fanny, Margaretta dan Saputra, S. 2005. Opini Audit Going Concern : Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Dan Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta).

Simposium Nasional Akuntansi VIII. 966-978.

Favere‐Marchesi, Michael, 2006 Audit Review: The Impact of Discussion Timing and Familiarity. Behavioral Research in Accounting: February 2006, Vol. 18, No. 1, pp. 53-64

Geiger, M.A. dan D.V. Rama. 2003. Audit Fees, Nonaudit Fees, and Auditor Reporting on Stressed Companies, Auditing: A Journal of Practice and Theory, 22(2), 53-69. George. C, J. Spiceland. dan S. George. 1996. "A Longitudinal Study of the

Going-Concern Audit Decision and Survival Time." Advances in Quantitative Analysis of Finance and Accounting 4: 77-103.

Ho, Joanna L. 1994. The Effect of Experience on Consensus of Going-Concern Judgments. Behavioral Research in Accounting. Vol. 6: 160-172.

Hopwood, W., J.C. McKeown dan J.F. Parker dan Forgaty, 2012. A Test of the Incremental Explanatory Power of Opinion Qualified for Consistency and Uncertainty. The Accounting Review (January): 28-48

Ikatan Akuntan Indonesia. 2001. Standar Profesi Akuntan Publik, 29 Laporan Auditor Atas Laporan Keuangan Auditan. Jakarta: Salemba Empat

Ikatan Akuntan Indonesia. 2001. Standar Profesi Akuntan Publik, 30 Pertimbangan Auditor Atas Kemampuan Entitas Dalam Mempertahankan Kelangsungan Hidupnya. Jakarta: Salemba Empat

Jensen M.C. 1989. Active Investors, LBOs, and the Privatization of Bankruptcy.

Journal of Applied Corporate Finance (Spring):35-44

Guiral, Andre´s Emiliano Ruiz, and Waymond Rodgers. 2011. To What Extent Are Auditors’ Attitudes toward the Evidence Influenced by the Self-Fulfilling Prophecy?. AUDITING: A Journal of Practice & Theory: February 2011, Vol. 30, No. 1, pp. 173-190.

Geiger, M.A. dan D.V. Rama. 2003. Audit Fees, Nonaudit Fees, and Auditor Reporting on Stressed Companies, Auditing: A Journal of Practice and Theory, 22(2), 53-69. Krishnan, J., dan J Krishnan. 1996. The Role of Economic Trade-Offs in the Audit

Opinion Decision: An Empirical Analysis. Journal of Accounting, Auditing, and Finance, 11 (4), Fall, 565-586.

Louwers, T.J., F.M. Messina, dan M.D. Richard. 1995. The Auditor’s Going Concern Modification and a Self Fulfilling Prophecy: A Discrete- Time Survival Analysis. Working Paper, University of Houston

Parker dan Forgaty, 2012, J.F., 1984. Auditor's Perceptions of the Going-Concern Opinion Decision, Auditing: A Journal of Practice and Theory, 3(2), 17-30. Nogler, G.E., 1995. The Resolution of Auditor Going-concern Opinions, Auditing: A

Journal of Practice and Theory, 14 (2), 54-73.

Palmrose, Z. 1988. An Analysis of Auditor Litigation and Audit Service Quality. The Accounting Review (January): 55-73

Pryor, C., dan J. V. Terza. 2001. Are Going-Concern Audit Opinions a Self-Fulfilling Prophecy?. Advances in Quantitative Analysis of Finance and Accounting

10:89-116.

Sudarsanam, S. dan J. Lai. 2001. Corporate Financial Distress and Turnaround Strategies: An Empirical Analysis. British Journal of Management, 12(3), 183-199.

Taffler, R.J., dan M. Tseung. 1984. The Audit Going Concenrn Qalification in Practice- Exploding Some Myths. The Accountant’s Magazine (July): 263-69

Tucker, R.R. and E.M. Matsumura. 1998. Strategic Auditor Behavior and Going-concern Decisions,. Auditing: A Journal of Practice and Theory 16(1), p. 79-98. Weiss, M.D. 2002. The Worsening Crisis on Wall Street of Confidence on Wall Street:

The Role of Accounting Firms, Weiss Ratings, Inc, Working pper