BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori keagenan (Agency Theory)

Teori keagenan (Agency theory) merupakan basis teori yang mendasari

praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari

sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip

utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi

wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang

(agensi) yaitu manajer, dalam bentuk kontrak kerja sama yang disebut ”nexus of

contract”.

Teori keagenan menyatakan bahwa antara manajemen dan pemilik

mempunyai kepentingan yang berbeda (Jensen dan Meckling, 1976). Dalam

model keagenan dirancang sebuah sistem yang melibatkan kedua belah pihak,

sehingga diperlukan kontrak kerja antara pemilik (principal) dan manajemen

(agent). Dalam kesepakatan tersebut diharapkan dapat memaksimumkan utilitas

principal, dan dapat memuaskan serta menjamin agen untuk menerima reward

dari hasil aktivitas pengelolaan perusahaan. Perbedaan kepentingan antara pemilik

dan manajemen terletak pada maksimalisasi manfaat (utility) pemilik (principal)

dengan kendala (constraint) manfaat (utility) dan insentif yang akan diterima oleh

manajemen (agent). Karena kepentingan yang berbeda sering muncul konflik

kepentingan antara pemegang saham/ pemilik (principal) dengan manajemen

Pada dasarnya agency theory merupakan model yang digunakan untuk

memformulasikan permasalahan (conflict) antara manajemen (agent) dengan

pemilik (principal). Kinerja perusahaan yang telah dicapai oleh pihak manajemen

diinformasikan kepada pihak pemilik (principal) dalam bentuk laporan keuangan.

Dalam sistem desentralisasi, manajemen mempunyai informasi yang superior

dibandingkan dengan pemilik, karena manajemen telah menerima pendelegasian

untuk pengambilan keputusan/ kebijakan perusahaan. Ketika pemilik tidak dapat

memonitor secara sempurna aktivitas manajemen, maka secara potensial

manajemen dapat menentukan kebijakan yang mengarah pada peningkatan level

kompensasinya. Pada model hubungan principal-agent, seluruh tindakan (actions)

telah didelegasikan oleh pemilik (principal) kepada manajer (agent).

Teori agensi mengasumsikan bahwa semua individu bertindak atas

kepentingan mereka sendiri. Pemegang saham sebagai principal diasumsikan

hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka di

dalam perusahaan. Sedang para agen disumsikan menerima kepuasan berupa

kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut.

Karena perbedaan kepentingan ini masing-masing pihak berusaha

memperbesar keuntungan bagi diri sendiri. Principal menginginkan pengembalian

yang sebesarnya dan secepatnya atas investasi yang salah satunya dicerminkan

dengan kenaikan porsi deviden dari tiap saham yang dimiliki. Agen menginginkan

kepentingannya diakomodir dengan pemberian kompensasi / bonus / insentif /

remunerasi yang “memadai” dan sebesar - besarnya atas kinerjanya. Principal

menilai prestasi Agen berdasarkan kemampuannya memperbesar laba untuk

besar deviden, maka Agen dianggap berhasil/berkinerja baik sehingga layak

mendapat insentif yang tinggi.

Sebaliknya Agen pun memenuhi tuntutan Principal agar mendapatkan

kompensasi yang tinggi. Sehingga bila tidak ada pengawasan yang memadai maka

sang Agen dapat memainkan beberapa kondisi perusahan agar seolah-olah target

tercapai. Permainan tersebut bisa atas prakarsa dari Principal ataupun inisiatif

Agen sendiri. Maka terjadilah Creative Accounting yang menyalahi aturan, misal:

adanya piutang yang tidak mungkin tertagih yang tidak dihapuskan; Capitalisasi

expenses yang tidak semestinya; Pengakuan penjualan yang tidak semestinya;

yang kesemuanya berdampak pada besarnya nilai aktiva dalam neraca yang

“mempercantik” laporan keuangan walaupun bukan nilai yang sebenarnya. Atau

bisa juga dengan melakukan income smoothing (membagi keuntungan ke periode

lain) agar setiap tahun kelihatan perusahaan meraih keuntungan, padahal

kenyataannya merugi atau laba turun.

2.1.2 Good Coorporate Governance (GCG )

Perkembangan konsep corporate governance sesungguhnya telah

dimulai jauh sebelum isu corporate governance menjadi kosa kata paling hangat

di kalangan eksekutif bisnis. Banyak terdapat definisi yang digunakan untuk

memberikan gambaran tentang corporate governance, yang diberikan baik oleh

perorangan (individual) maupun institusi (institutional). Adapun institusi yang

memberikan definisi atas corporate governance antara lain adalah Forum for

Corporate Governance in Indonesia (FCGI) dan Organizaton for Economic

FCGI mendefinisikan corporate governance yang disadur dari Cadbury

Committee of United Kingdom sebagai:

…..Seperangkat peraturan yang mengatur hubungan antara Pemegang Saham,

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak

dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan

mengendalikan perusahaan. Tujuan corporate governance ialah untuk

menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

(FCGI, 2006)

Menurut Finance Committee on Corporate Governance Malaysia

menyatakan bahwa good corporate governance merupakan suatu proses serta

struktur yang digunakan untuk mengarahkan sekaligus mengelola bisnis dan

urusan perusahaan ke arah peningkatan pertumbuhan bisnis dan akuntabilitas

perusahaan. Adapun tujuannya adalah menaikkan nilai saham dalam jangka

panjang, tetapi tetap memperhatikan berbagai kepentunagna para stakeholder

lainnya.

Menurut Organization of Economic Cooperationand Development

(OECD) mendefiniskan Corporate Governance sebagai berikut: “corporate

governance is the system by which business corporations are directed and

controlled. The Corporate Governance structure specifies the distribution of the

right and responsibilities among different participants in the corporation, such as

the board, managers, shareholders, and other stakeholders, and spells out the

also provides this structure through which the company objectives are set, and the

means of attaining those objectives and monitoring performance”

OECD melihat Corporate Governance sebagai suatu sistem dimana

sebuah perusahaan atau entitas bisnis diarahkan dan diawasi. Sejalan dengan itu,

maka struktur dari Corporate Governance menjelaskan distribusi hak-hak dan

tanggungjawab dari masing-masing pihak yang terlibat dalam sebuah bisnis, yaitu

antara lain Dewan Komisaris dan Direksi, Manajer, Pemegang saham, serta

pihak-pihak lain yang terkait sebagai stakeholders. Selanjutnya, struktur dari Corporate

Governance juga menjelaskan bagaimana aturan dan prosedur dalam pengambilan

dan pemutusan kebijakan sehingga dengan melakukan itu semua maka tujuan

perusahaan dan pemantauan kinerjanya dapat dipertangungjawabkan dan

dilakukan dengan baik,

Corporate governance merupakan suatu proses dan struktur yang

digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemengang saham dalam jangka

panjang dengan tetap memperhatikan kepentingan stakeholder lainnya,

berlandaskan peraturan perundangan dan nilai-nilai etika. (Kep. Men BUMN

2002)

Dari definisi di atas, dapat disimpulkan bahwa Good Corporate Governance atau

GCG merupakan :

1. Suatu struktur yang mengatur pola hubungan harmonis antara peran dewan

2. Suatu sistem pengecekan, perimbangan kewenangan atas pengandalian

perusahaan yang dapat membatasi munculnya dua peluang : pengelolaan salah

dan penyalahgunaan aset perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian,

berikut pengukuran kinerjanya.

Prinsip-prinsip Good Corporate Governance menurut Kep.Men.BUMN,

2002 meliputi:

1. Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materiil dan

relevan mengenai perusahaan.

2. Kemandirian, yaitu suatu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepetingan dan pengaruh / tekanan dari pihak

manapun yang tidak sesuai dengan peraturan perundang-undangan yang

berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggung jawabab

organ segingga pengelolaan perusahaan terlaksana secara efektif.

4. Pertanggung jawab, yaitu kesesuaian didalam pengelolaan perusahaan

terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat.

5. Kewajaran,(fairness), yaitu keadilan dan kesetaraan didalam memenuhi

hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan

2.1.2.1Dewan Komisaris Independen

Dalam rangka memberdayakan fungsi pengawasan Dewan Komisaris,

keberadaan Komisaris Independen adalah sangat diperlukan. Secara langsung

keberadaan Komisaris Independen menjadi penting, karena didalam praktek

sering ditemukan transaksi yang mengandung benturan kepentingan yang

mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas)

serta stakeholder lainnya, terutama pada perusahaan di Indonesia yang

menggunakan dana masyarakat didalam pembiayaan usahanya.

Komisaris Independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan Direksi, anggota dewan komisaris lainnya dan pemegang saham

pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan.

Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab

atas pengawasan kualitas informaasiyang terkandung dalan laporan keuangan. Hal

ini penting mengingat adanya kepentingan dari manajemen untuk melakukan

manajemen laba yang berdampak pada berkurangnya kepercaan investor. Untuk

mengawasinya dewan komisaris diperbolehkan memiliki akses pada informasi

perusahaan.

Pertimbangan Independen adalah cara pandang atau penyelesaian

masalah dengan mengesampingkan kepentingan pribadi dan menghindari

benturan kepentingan. Tugas Dewan Komisaris adalah melakukan pengawasan

dan memberikan nasihat kepada Direksi. Tugas pengawasan dan nasihat itu

Pengawasan oleh Dewan Komisaris meliputi baik pengawasan atas kebijakan

Direksi dalam melakukan pengurusan Perseroan Terbatas, serta jalannya

pengurusan tersebut secara umum – baik mengenai Perseroan maupun usaha Perseroan. Pengawasan dan nasihat yang dilakukan Dewan Komisaris harus

bertujuan untuk kepentingan Perseroan dan sesuai dengan maksud dan tujuan

Perseroan.

Kriteria Komisaris Independen secara rinci diatur dalam peraturan

Bapepam-LK yaitu :

1. Berasal dari luar Emiten atau Perusahaan Publik

2. Tidak mempunyai saham Emiten atau Perusahaan Publik baik langsung

maupun tidak langsung

3. Tidak mempunyai hubungan Afiliasi dengan Komisaris, Direksi dan Pemegang

saham Utama Emiten atau Perusahaan Publik

4. Tidak mempunyai hubungan usaha dengan Emiten atau Perusahaan Publik baik

langsung maupun tidak langsung

2.1.2.2Komite Audit

Badan Pengawasa Pasar Modal dan Lembaga Keuangan (Bapepam-LK)

menerbitkan peraturan tentang pembentukan dan pedoman pelaksanaan kerja

komit audit sebagai penyempurnaan peraturan sebelumnya. Menyatakan

penyempurnaan peraturan itu dimaksudkan untuk meningkatkan independensi,

peran dan kewenangan Komite Audit dalam membantu pelaksanan tugas dan

Peraturan dimaksud adalah Peraturan Nomor IX.I.5 lampiran Keputusan

Ketua Bapepam dan LK Nomor: Kep-643/BL/2012 tentang Pembentukan dan

Pedoman Pelaksanaan Kerja Komite Audit. Penerbitan peraturan ini

penyempurnaan sekaligus mencabut Keputusan Ketua Bapepam Nomor:

KEP-29/PM/2004 tanggal 24 September 2004 tentang Pembentukan dan Pedoman

Pelaksanaan Kerja Komite Audit. Peraturan tersebut memuat ketentuan umum,

struktur dan keanggotan, persyaratan keanggotaan, masa tugas, tugas dan

tanggung jawab, wewenang, rapat, dan pelaporan komite audit, serta sanksi.

Peraturan ini juga memuat pengaturan sistem pelaporan terkait informasi

pengangkatan/pemberhentian komite audit kepada Bapepam-LK, yang juga wajib

dimuat dalam laman burs dan/atau laman emiten atau perusahaan publik.

Komite Audit bertugas membantu dewan komisaris untuk memastikan

bahwa:

1. laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi

yang berlaku umum.

2. Struktur pengendalian internal perusahaan dilaksanakan dengan baik.

3. Pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan

standar audit yang berlaku.

4. Tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

Disamping itu, Komite Audit juga bertugas memproses calon auditor

eksternal termasuk imbalan jasanya untuk disampaikan kepada Dewan Komisaris.

Pedoman Good Corporate Governance tidak mengatur banyaknya

anggota Komite Audit dalam suatu perusahaan namun harus disesuaikan dengan

pengambilan keputusan. Bagi perusahaan yang sahamnya tercatat di bursa efek,

perusahaan negara, perusahaan daerah, perusahaan yang menghimpun dan

mengelola dana masyarakat, perusahaan yang produk atau jasanya digunakan oleh

masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap

kelestarian lingkungan, Komite Audit diketuai oleh Komisaris Independen dan

anggotanya dapat terdiri dari Komisaris dan atau pelaku profesi dari luar

perusahaan. Salah seorang anggota memiliki latar belakang dan kemampuan

akuntasi dan atau keuangan.

Adapun persyaratan anggota Komite Audit menurut Pedoman Good

Corporate Governance di Negara-negara anggota ACMF ( The Asean Capital

Market Forum) sebagai berikut :

1. Memiliki integritas yang tinggi, kemampuan, pengetahuan dan pengalaman

yang memadai sesuai latar belakang pendidikannya.

2. Mempunyai kemampuan komunikasi yang baik.

3. Memiliki kemampuan yang cukup untuk membaca dan memahami laporan

keuangan .

4. Memiliki pengetahuan yang memadai mengenai peraturan

perundang-undangan dibidang pasar modal.

5. Salah satu anggota memiliki latar belakang pendidikan akuntansi atau

keuangan.

6. Bukan merupakan orang dalam Kantor Akuntan Publik, Konsultan Hukum

maupun Pihak lain yang memberikan jasa audit, non audit maupun jasa

konsultasi lain kepada Emiten atau Perusahaan Publik dalam waktu enam

7. Tidak mempunyai hubungan keluarga karena perkawinan dan keturunan

sampai derajat kedua dengan Direksi, Komisaris dan Penegang saham Utama

Emiten maupun Perusahaan Publik.

8. Tidak mempunyai hubungan usaha baik langsung mapun tidak langsung

dengan kegiatan usaha Emiten maupun Perusahaan Publik.

9. Tidak memiliki saham Emiten atau Perusahaan Publik baik langsung maupun

tidak langsung.

10. Bukan merupakan orang yang berwenang dan bertanggungjawab

merencanakan, memimpin dan mengendalikan kegiatan Emiten maupun

Perusahaan Publik dalam waktu enam bulan terakhir sebelum diangkat.

2.1.3 Manajemen Laba

Manajemen laba mencakup usaha manajemen untuk memaksimumkan

atau meminimumkan laba, termasuk perataan laba sesuai dengan keinginan

manajer. (Scott, 2000) membagi cara pemahaman atas manajemen laba menjadi

dua:

1. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi,

kontrak utang, dan political costs (opportunistic earnings management).

2. Kedua, dengan memandang manajemen laba dari perspektif efficient

contracting (efficient earnings management), dimana manajemen laba

memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan

perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga

demikian, manajer dapat mempengaruhi nilai pasar perusahaannya melalui

manajemen laba, misalnya dengan membuat perataan laba (income

smoothing) dan pertumbuhan laba sepanjang waktu.

Pengertian manajemen laba menurut (Fischer dan Rozenzwig, 1995)

manajemen laba adalah tindakan manajer yang menaikkan (menurunkan) laba

yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak

mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan

dalam jangka panjang.

Pengertian manajemen laba menurut (Healy dan Wallen, 1999)

manajemen laba terjadi ketika manajer menggunakan judgement dalam laporan

keuangan dan penyusunan transaksi untuk mengubah laporan keuangan, sehingga

menyesatkan stakeholders tentang kinerja ekonomi perusahaan atau untuk

mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada

angka akuntansi.

Menurut (Scott, 2000) menyatakan bahwa Manajemen laba adalah

pilihan direksi yang mempengaruhi laba yang tujuannya adalah mencapai tujuan– tujuan tertentu.

Manajemen laba adalah campur tangan dalam proses pelaporan keuangan

eksternal dengan tujuan untuk menguntungkan diri sendiri.

Tipe-tipe manajemen laba menurut (Scott, 2000) yaitu:

a. Taking a bath

Salah satu pola manajemen laba ketika perusahaan akan dilakukan

reorganisasi (penciutan pegawai) apa bila perusahaan harus melakukan rugi,

Tindakan ini melakukan tindakan dan akan menghapuskan laba, biaya tahun

ini dimasukkan tahun ini karena adanya tindakan dalam meningkatkan laba

tahun depan. Pada tahun depan akan mengambil keputusan dalam

merampingkan perusahaan (melakukan PHK).

b. Income minimization (meminimalkan pendapatan)

Pola ini dipilih mungkin karena sudut pandang politik selama periode atau

motif meminimalkan pajak. Cara ini dilakukan pada saat perusahaan

memperoleh profitabilitas yang tinggi dengan tujuan agar tidak mendapat

perhatian secara politik. Kebijakan yang diambil dapat berupa penghapusan

(write off) atas barang-barang modal dan aktiva tak berwujud. Pembebann

pengeluaran iklan, riset, biaya penelitian yang dikeluarkan dan pembangunan

yang cepat.

c. Income Maximization (memaksimalkan pendapatan)

Dari direksi bertujuan untuk mencapai bonus, perusahaan yang berkaitan

dengan perjanjian utang makanya dilakukan memaksimalkan laba.

d. Income Smoothing (Meratakan laba)

Tindakan ini pola dilakukan atau dipakai direksi yang mempunyai sifat yang

tidak mau menghadapi resiko maka direksi berkeinginan perubahan laba,

maka dilakukan meratakan laba.

2.1.4 Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa

Menurut PSAK Nomor 7, pihak-pihak yang mempunyai hubungan

menyiapkan laporan keuangannya (dalam pernyataan ini dirujuk sebagai “entitas

pelapor”)

(a) Orang atau anggota keluarga terdekat terkait entitas pelopor jika orang

tersebut:

(i) memiliki pengendalian atau pengendalian bersama atas entitas pelapor;

(ii) memiliki pengaruh signifikan terhadap entitas pelapor; atau

(iii) personal manajemen kunci entitas pelapor atau entitas induk entitas

pelapor

(b) Suatu entitas terkait dengan entitas pelapor jika memenuhi salah satu hal

berikut;

(i) Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama

(artinya entitas induk, entitas anak dan entitas anak berikutnya terkait

dengan entitas lain.

(ii) Satu entitas adalah entitas asosiasi atau ventura bersama bagi entitas lain

(atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu

kelompok usaha, dimana entitas lain tersebut adalah anggotanya.

(iii) Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang

sama

(iv) Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang

lain adalah entitas asosiasi dari entitas ketiga.

(v) Entitas tersebut adalah suatu program imbalan pasca kerja untuk imbalan

kerja dari salah satu entitas pelapor atau entitas yang terkait dengan

entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan

(vi) Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang

diidentifikasi dalam butir (a).

(vii) Orang yang diidentifikasi dalam butir (a) (i) memiliki pengaruh

signifikan terhadap entitas atau anggota menejemen kunci entitas (atau

entitas induk dari entitas).

Istilah berikut yang digunakan dalam Pernyataan ini:

Anggota keluarga dekat dari individu adalah anggota keluarga yang mungkin

mempengaruhi, atau dipengaruhi oleh, orang dalam hubungan mereka dengan

entitas. Mereka dapat termasuk:

(a) pasangan hidup dan anak dari individu;

(b) anak dari pasangan hidup individu; dan

(c) tanggungan dari individu atau pasangan hidup individu.

Anggota manajemen kunci adalah orang-orang yang mempunyai

kewenangan dan tanggung jawab untuk merencanakan, memimpin dan

mengendalikan aktivitas entitas, secara langsung atau tidak langsung, termasuk

direktur dan komisaris (baik eksekutif maupun tidak) dari entitas.

Pihak-pihak yang Mempunyai Hubungan Istimewa adalah pihak-pihak

yang dianggap mempunyai hubungan istimewa bila satu pihak mempunyai

kemampuan untuk mengendalikan pihak lain atau mempunyai pengaruh

signifikan atas pihak lain dalam mengambil keputusan keuangan dan operasional.

Transaksi antara pihak-pihak yang Mempunyai Hubungan Istimewa adalah suatu

pengalihan sumber daya atau kewajiban antara pihak-pihak yang mempunyai

Tujuan Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa

Hubungan dengan pihak-pihak yang mempunyai hubungan istimewa

merupakan suatu karakteristik (feature) normal dari perdagangan dan bisnis.

Misalnya, entitas sering melaksanakan bagian dari kegiatan mereka melalui

entitas anak, ventura bersama dan entitas asosiasi. Dalam keadaan ini, entitas

memiliki kemampuan untuk mempengaruhi kebijakan keuangan dan operasi

investee melalui adanya pengendalian, pengendalian bersama atau pengaruh

signifikan.

Suatu hubungan dengan pihak-pihak yang mempunyai hubungan

istimewa dapat berpengaruh terhadap laba atau rugi dan posisi keuangan entitas.

Pihak-pihak yang mempunyai hubungan istimewa dapat menyepakati transaksi di

mana pihak-pihak yang tidak mempunyai hubungan istimewa tidak dapat

melakukannya. Misalnya, entitas yang menjual barang kepada entitas induknya

pada harga perolehan, mungkin tidak menjual dengan persyaratan tersebut kepada

pelanggan lain. Selain itu, transaksi antara pihak-pihak yang mempunyai

hubungan istimewa mungkin tidak dilakukan dalam jumlah yang sama, seperti

dengan pihak-pihak yang tidak mempunyai hubungan istimewa.

Laba atau rugi dan posisi keuangan entitas dapat dipengaruhi oleh

pihak yang mempunyai hubungan istimewa bahkan jika transaksi dengan

pihak-pihak yang mempunyai hubungan istimewa tidak terjadi sekalipun. Hanya dengan

keberadaan hubungan istimewa itu saja, mungkin sudah cukup untuk

mempengaruhi transaksi entitas dengan pihak lain. Misalnya, entitas anak dapat

mengakhiri hubungan dengan mitra dagangnya, pada saat terjadinya akuisisi oleh

dalam kegiatan yang sama seperti mitra dagang sebelumnya. Selain itu, satu pihak

dapat menahan diri untuk bertindak, karena pengaruh signifikan dari yang lain -

misalnya, entitas anak dapat diminta oleh entitas induk untuk tidak terlibat dalam

kegiatan penelitian dan pengembangan.

2.1.5 Kinerja Keuangan

Setiap investor pasti mengkehendaki keuntungan dari dana yang telah

diinvestasikan. Oleh karena itu sangat penting bagi investor untuk pada

perusahaan mana ia akan berinvestasi. Kinerja keuangan dapat dikatakan sebagai

hasil yang dicapai oleh perusahaan dari berbagai aktivitas yang dilakukan dalam

mendayagunakan sumber keuangan yang tersedia. Kinerja keuangan dapat dilihat

dari analisis laporan keuangan atau analisis rasio keuangan.

Harga saham dapat dilihat dari informasi keuangan salah satunya

laporan keuangan. Laporan keuangan (financial statements) merupakan ringkasan

dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi –transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan (Zaki

Baridwan,1992). Laporan keuangan ini dibuat oleh manajemen dengan tujuan

untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh

para pemilik perusahaan. Disamping itu laporan keunagan dapat juga digunakan

untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di

luar perusahaan.

Kinerja perusahaan adalah suatu usaha formal yang dilaksanakan

perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan

Keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan

sumber daya yang dimilikinya.

Dari pengertian diatas dapat ditarik kesimpulan bahwa kinerja keuangan

adalah usaha formal yang telah dilakukan oleh perusahaan yang dapat mengukur

keberhasilan perusahaan dalam menghasilkan laba yang berkaitan dengan

profitabilitas, sehingga dapat melihat prospek, pertumbuhan, dan potensi

perkembangan baik perusahaan dengan mengandalkan sumber daya yang ada.

Suatu perusahaan dapat dikatakan berhasil apabila telah mencapai standar dan

tujuan yang telah ditetapkan. Profitabilitas suatu perusahaan diukur dengan

kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif,

dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan

membandingkan antara laba yang diperoleh dalam suatu priode dengan jumlah

aktiva atau jumlah modal perusahaan (Munawir, 1979).

Pengukuran Kinerja Keuangan

Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan

diatas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain.

Analisis kinerja keuangan merupakan proses pengkajian secara kritis terhadap

review data, menghitung, mengukur, menginterprestasi, dan memberi solusi

terhadap keuangan perusahaan pada suatu periode tertentu. Kinerja Keuangan

2.1.6 Pengaruh Transaksi Pihak-pihak yang Mempunyai Hubungan Istimewa dan Manajemen Laba Terhadap Kinerja Keuangan.

Pernyataan dalam PSAK berhubungan dengan pengungkapan

pihak-pihak yang mempunyai hubungan istimewa dan transaksi antara perusahaan

pelapor dan pihak yang mempunyai hubungan istimewa.

Pihak-pihak yang berhubungan istimewa adalah pihak-pihak yang

dianggap mempunyai hubungan istimewa bila satu pihak mempunyai kemampuan

untuk mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak

lain dalam mengambil keputusan keuangan dan operasional.

Pihak-pihak yang mempunyai hubungan istimewa adalah salah satu hal

yang normal dalam dunia bisnis dan perdagangan. Hubungan pihak-pihak yang

mempunyai hubungan istimewa akan mempengaruhi laporan rugi laba dan posisi

keuangan entitas. Pihak-pihak yang mempunyai hubungan istimewa dapat

melakukan transaksi yang tidak akan dilakukan oleh pihak-pihak yang

mempunyai hubungan istimewa. Posisi keuangan dan hasil usaha dari suatu

perusahaan dapat terpengaruh oleh hubungan istimewan dengan suatu pihak

walaupun tidak terjadi sesuatu transaksi dengan pihak tersebut.

Dalam hal menyusun laporan keuangan pihak manajemen

berkepentingan menyusun laporan laba yang sesuai dengan tujuannya dan bukan

berdasarkan kepentingan pribadi. Kondisi ini perlu suatu mekanisme

pengendalian yang dapat mensejajarkan perbedaan kepentingan antara kedua

belah pihak. Good Corporate Governance (Dewan Komisaris Independen dan

Komite Audit) memiliki kemampuan dalam menyusun laporan keuangan yang

Teknik manajemen laba dapat mempengaruhi laba yang dilaporkan oleh

manajemen. Praktik manajemen laba akan mengakibatkan kualitas laba yang

dilaporkan menjadi rendah. Laba yang dilaporkan tinggi akan mempengaruhi para

pemengang saham atau para pengguna laporan keuangan dalam hal pengambilan

keputusan untuk masa yang akan datang. Baik pihak pengguna laporan keuangan

intern maupun pihak ekstern perusahaan.

2.2 Review Peneliti Terdahulu (Theoritical Mapping)

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu

yang berkaitan denagan penelitian ini adalah:

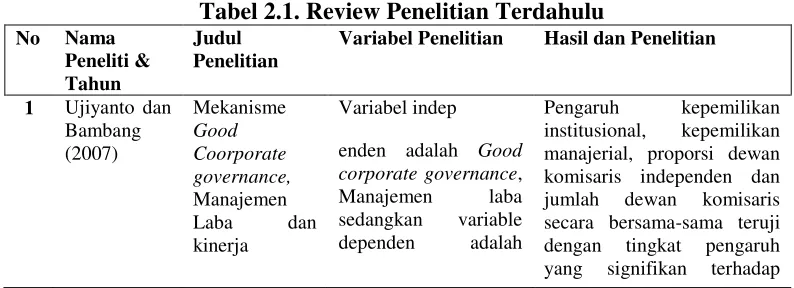

1. Ujiyanto dan Bambang (2007) yang meneliti Mekanisme Good Coorporate

governance, Manajemen Laba dan kinerja keuangan pada perusahaan sektor

manufaktur pada Bursa Efek Jakarta. Pengaruh kepemilikan institusional,

kepemilikan manajerial, proporsi dewan komisaris independen dan jumlah

dewan komisaris secara bersama-sama teruji dengan tingkat pengaruh yang

signifikan terhadap manajemen laba, sedangkan Manajemen laba

(discretionary accruals) tidak berpengaruh secara signifikan terhadap kinerja

keuangan (cash flow return on assets). Teknik analisis menggunakan analisa

statistik deskriptif digunakan untuk mengetahui nilai rata-rata, minimum,

maksimum dan standar deviasi, dengan melakukan uji asumsi klasik

(normality, multicolinearty dan heterokedastisitas) dan pengujian hipotesis

analisis regresi berganda, dengan menggunakan analisis dua jalur. Dengan

saran perlu menambah variabel komite audit yang merupakan suatu komite

kinerja keuangan, biaya non kas dalam menentukan cash flow return on asset

hanya menggunakan biaya defresiasi, untuk selanjutnya menambah biaya non

kas yang lain.

2. Hamonagan dan Machfoedz (2006 ), yang meneliti mekanisme corporate

governance, kualitas laba dan nilai perusahaan pada perusahaan manufaktur

pada Bursa Efek Jakarta. Hasil penelitian mekanisme corporate governance

memengaruhi kualitas laba. Penelitian ini memberikan bukti bahwa

mekanisme corporate governance mempengaruhi nilai perusahaan. Dan

kualitas laba bukan merupakan variabel pemediasi (variabel intervening

,sebagian atau penuh) dalam hubungan antara mekanisme corporate

governance dan nilai perusahaan. Penelitian selanjutnya diharapkan meneliti

dan mendapatkan teori akan peranan kualita laba sebagai variabel pemediasi

dalam hubungan antara mekanisme corporate governance dan nilai

perusahaan.

3. Tuti Sriwedari (2009), yang meneliti mekanisme good corporate governance,

manajemen laba dan kinerja keuangan perusahaan manufaktur di Bursa Efek

Indonesia. Hasil penelitianya tidak ada satupun variabel independen yang

berpengaruh signifikan terhadap variabel dependen, bahkan ada beberapa

yang berpengaruh negatif seperti kepemilikan instutional terhadap

manajemen laba, kepemilikan manajerial terhadap manajemen laba, proporsi

dewan komisaris independen terhadap manajemen laba, dan manajemen laba

terhadap kinerja keuangan artinya dari hasil peelitian tidak satupun dari hasil

hipotesis yang dapat diterima. Menggunakan analisis dua jalur atau hubungan

selanjutnya menggunakan secara lengkap prinsip-prinsip GCG, dengan lebih

menggunakan indikator-indikator selain yang digunakan dalam penelitian ini,

dan menggunakan data penelitian tidak hanya pada perusahaan manufaktur

tetapi perusahaan yang lain yang terdaftar di Bursa Efek Indonesia.

4. Dian dan Vidi (2010), yang meneliti Corporate Government Mechanism,

Company Size, and Earnings Management pada Bursa Efek Indonesia. Hasil

penelitiannya terdiri dari: Dewan komisaris, komite audit, kepemilikan

institusional, dan perusahaan masing-masing memiliki dampak yang

signifikan terhadap akrual diskresioner, sementara kepemilikan tidak

memiliki dampak yang signifikan terhadap akrual diskresioner. Menggunakan

analisi regresi linear berganda.

5. Linvani Kuan,et al (2010), meneliti Related Party Transaction and Earnings

Management. Hasil penelitian semua analisis dilakukan dalam penelitian ini

pada umumnya tidak menemukan secara empiris bukti adanya hubungan

related party transaction dan earning management diperusahaan Indonesia.

Ada beberapa alasan layak bebrapa kontradiksi dengan prinsip-prinsip teori

keagenan dan tidak signifikan hubungan antara related party transaction dan

earning management dalam Indonesia seperti yang ditemukan dalam

penelitian. Teknik analis menggunakan korelasi matrik. Sedangkan untuk

pene;iti selanjutnya dapt dilakukan dengan menggunakan ukuran yang

berbeda dari related party transaction seperti transaksi dengan pihak primer

dan skunder menurut penelitian Gordon dan Henry (2005).

6. Elizabeth, Elaine (2005), meneliti: Related Party Transaction and Earnings

laba yang diukur dengan disesuaikan akrual normal mutlak, dikaitkan dengan

jenis transaksi tertentu seperti yang melibatkan fixed rate pembiayaan dari

pihak yang mempunyai hubungan istimewa. Dimana penjelasan hasil

penelitian ini menyatakan bahwa ketika perusahaan telah memperoleh

pembiayaan dari pihak terkait daripada pihak ketiga, baik karena mereka

tidak mampu melakukannya atau karena alasan lain, mungkin ada insentif

untuk mengelola pendapatan untuk memperoleh pembiayaan dimasa depan

dan membayar pihak terkait. Dari hasil penelitian ini juga tidak menunjukkan

disesuiakan akrual normal berhubungan dengan jenis atau jumlah transaksi

seperti: pinjaman, investasi, pembelian. Secara keseluruhan tampak bahwa

kekhawatiran tentang pihak transaksi hubungan istimewa, namun hanya

beberapa transaksi yang mempunyai hubungan istimewa. Kehadiran transaksi

pihak-pihak yang mempunyai hubungan istimewa tidak selalu indikasi bahwa

perusahaan tersebut cenderung untuk terlibat dalam manajemen laba yang

lebih besar.

7. Mark dan Brian (2004), meneliti: Related Party Transaction. Hasil penelitian

menyiratkan kuat kuantitatif interprestasi materialitas oleh perusahaan related

party transaction. Artinya sebagai ukuran perusahaaan meningkat,

pentingnya nilai transaksiyang diberikan relatif menurun. Penulis juga

menemukan bukti kualitatif materialitas penilaian. Hasil penelitian ini

menyarankan pemantauan pengumuman penilaian dalam mengurangi

terjadinya transaksi yang mempunyai hubungan istimewa dan membantu

untuk disiplin pengungkapan transaksi yang terjadi. Peneliti menemukan hasil

institutional dan related party transaction . Tapi sampel peneliti hanya terdiri

dari perusahaan-perusahaan besar di S & P indeks. Perusahaan-perusahaan

indeks memiliki kepemilikan institutional yang tinggi dan berikut analisis

diseluruh informasi, sehingga tidak mungkin cukup variabilitas dalam

langkah-langkah untuk mengidentifikasi atau related party transaction yang

potensi. Tehnik analisa menggunakan korelasi matrik dan multivarian.

Penelitian selanjutnya sebaiknya memeriksa sampel yang lebih luas untuk

menentukan sejauh mana keterbatasan.

8. Vinola Herawati (2008) yang meneliti Peran Praktek Corporate Governance

Sebagai Moderating Variabel dari Pengaruh Earning Management Terhadap

Nilai Perusahaan. Variabel Independen adalah Earning Management,

Variabel Dependen Nilai Perusahaan, sedangnkan Variabel moderating

adalah Corporate Governance. Hasil penelitian menyatakan adanya

kepemilikan manajerial akan menurunkan nilai perusahaan dimungkinkan

karena belum banyak manajemen perusahaan di Indonesia memiliki saham

perusahaan yang dikolalanya dengan jumlah yang cukup signifikan. Praktek

GCG ini kurang sempurnah dikarenakan pemilihan tahun selama 3 tahun

sedangkan sebelumnya menggunakan 5 tahun periode audit.

9. Ikhtisar Review Penelitian Terdahulu disajikan pada Tabel 2.1

Tabel 2.1. Review Penelitian Terdahulu

No Nama

Peneliti & Tahun

Judul Penelitian

Variabel Penelitian Hasil dan Penelitian

keuangan kinerja keuangan manajemen laba. Manajemen laba (discretionary accruals) tidak berpengaruh secara signifikan terhadap kinerja keuangan (cash flow return

Hasil penelitian mekanisme

corporate governance

memengaruhi kualitas laba. Penelitian ini memberikan bukti bahwa mekanisme

corporate governance

mempengaruhi nilai perusahaan. Dan kualitas laba bukan merupakan variabel pemediasi (variabel intervening ,sebagian atau penuh) dalam hubungan antara mekanisme corporate

governance dan nilai

perusahaan

variabel independen yang berpengaruh signifikan terhadap variabel dependen, bahkan ada beberapa yang berpengaruh negatif seperti kepemilikan instutional terhadap manajemen laba, kepemilikan manajerial terhadap manajemen laba, proporsi dewan komisaris independen terhadap manajemen laba, dan manajemen laba terhadap kinerja keuangan artinya dari hasil peelitian tidak satupun dari hasil hipotesis yang

5 Linvani adalah Related party transaction. Variabel

Semua analisis dilakukan dalam penelitian ini pada umumnya tidak menemukan secara empiris bukti adanya hubungan related party transaction dan earning management diperusahaan adalah Related Party Transaction,

sedangkan variabel dependen adalah Earning Management

Menemukan bukti bahwa manajemen laba yang diukur dengan disesuaikan akrual normal mutlak, dikaitkan dengan jenis transaksi tertentu seperti yang melibatkan fixed rate pembiayaan dari pihak yang mempunyai hubungan istimewa. Kehadiran transaksi pihak-pihak yang mempunyai hubungan istimewa tidak selalu indikasi bahwa perusahaan tersebut cenderung untuk terlibat dalam manajemen laba yang lebih besar.

8 Vinola akan menurunkan nilai perusahaan