BAB I PENDAHULUAN

1.1 Latar Belakang

Sistem perekonomian di Indonesia yang sesuai dengan prinsip syariah

sebenarnya telah dipraktikkan dan melembaga sejak lama (Hamidi, 2003: 1). Bila

melihat kebelakang, sesungguhnya masyarakat Indonesia telah mengenal ekonomi

syariah bahkan jauh sebelum sistem kapitalis dikenal bangsa ini melalui para

pedagang Eropa pada abad ke – 17. Jejaknya masih bisa dilihat di pedesaan, di

mana praktik bagi hasil dalam pertanian antara pemilik lahan dan petani

penggarap masih tetap berlangsung. Dalam perkembangannya, bahkan sempat

memiliki peran secara nasional, terbukti dengan terbentuknya Sarekat Dagang

Islam pada tahun 1909 (Ibid). Dengan demikian, legalisasi perbankan syariah

melalui UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah

dalam UU No. 10 Tahun 1998 serta UU No. 23 Tahun 1999 tentang Bank

Indonesia merupakan jawaban atas permintaan yang nyata dari masyarakat.

Lahirnya UU No.21 Tahun 2008 tentang Bank Syariah telah melengkapi

landasan konstitusional dalam menjalankan dan mengembangkan perbankan

syariah di Indonesia. Dengan diperkenalkannya perbankan berdasarkan prinsip

syariah, maka sisitem perbankan Indonesia saat ini, sudah dapat dijalankan

dengan berdasarkan prinsip syariah.

Sistem perbankan syariah yang ada dimasyarakat untuk melengkapi

kebutuhan masyarakat, seperti produk dan jasa yang ditawarkan oleh bank

masyarakat memanfaatkannya karena masih ada bank konvensional yang

menawarkan produk dan jasa juga kepada masyarakat. Masyarakat bisa memilih

dengan prinsip kepercayaan masing-masing orang untuk memilih produk atau jasa

yang ditawarkan oleh bank.

Kegiatan usaha perbankan syariah pada dasarnya merupakan perluasan

jasa perbankan bagi masyarakat yang membutuhkan dan menghendaki

pembayaran imbalan yang tidak didasarkan pada sisitem bunga, melainkan atas

dasar prinsip syariah sebagaimana digariskan syariah (hukum) Islam. Dengan

adanya kegiatan usaha perbankan syariah ini sangat membantu masyarakat untuk

bertransaksi, seperti bisa melakukan pembayaran listrik, air dan telepon. Siamat

(2005: 407) menyatakan bahwa “Prinsip operasi bank syariah berdasarkan pada

syariah Islam yaitu hukum-hukum yang bersumber dari Al Qur’an dan Sunnah

Rasul”. Perbankan syariah menjalankan operasinya tidak menggunakan sistem

bunga sebagai dasar penentuan imbalan yang akan diterima melainkan bagi hasil

yang telah disepakati oleh kedua belah pihak, misalnya kesepakatan antara

sipenerima pembiayaan dengan pihak bank.

Bank Syariah di Indonesia berlaku sejak dirintis Undang-Undang No. 7

Tahun 1992 tentang perbankan. Undang-undang tersebut menggunakan istilah

‘bank bagi hasil’ untuk bank yang berprinsip Syariah. Salah satu bank yang

mendasarkan kegiatannya pada prinsip syariah adalah BPR Syariah. Bank umum

yang pertama kali menyatakan dirinya sebagai bank umum syariah adalah Bank

Muamalat Indonesia dikemukakan Majelis Ulama Indonesia di awal tahun 1990

beroperasi pada tanggal 1 Mei 1992 menjadi bank umum pertama yang beropersi

berdasarkan prinsip – prinsip syariah.

Pada akhir tahun 1998, jumlah kantor bank syariah secara nasional di

Indonesia adalah sebanyak 78 kantor, yang terdiri dari 1 kantor bank umum dan

77 kantor BPR (Triandaru, 2006: 154). Perkembangan bank berdasarkan prinsip

syariah masih sangat kecil dibandingkan dengan bank konvensional. Hingga awal

tahun 2005, terdapat 3 bank umum syariah dan 16 bank unit usaha syariah (Ibid).

Perkembangan syariah sangat diwarnai oleh perkembangan perbankan

syariah yang diawali dengan berdirinya tiga BPRS di Bandung, yaitu PT BPRS

Berkah Amal Sejahtera dan PT BPRS Dana Mardatilah pada tanggal 19 Agustus

1991, PT BPRS Amanah Rabbaniah pada tanggal 24 Oktober 1991. Selain itu,

pada tanggal 10 November 1991, juga telah berdiri PT BPRS Hareukat di

Nangroe Aceh Darussalam.

Keberadaan BPRS sangat membantu masyarakat kecil dan usaha kecil

menengah (UKM). Selama ini ada tiga sumber dana yang selalu menjadi acuan

BPRS untuk mendapatkan dana yang seterusnya disalurkan sebagai pembiayaan

(Hamidi, 2003: 81). Pertama, dari modal BPRS sendiri. Kedua, dari dana

masyarakat atau yang lebih dikenal dana pihak ketiga (DPK). Ketiga, pinjaman

antarbank. Pemerintah telah lama menggulirkan kebijakan kredit usaha mikro

dalam menanggulangi kemiskinan yang telah lama merugikan sebagian

masyarakat Indonesia. Upaya pemerintah dalam menanggulangi kemiskinan telah

dikaitkan dengan pengembangan usaha mikro. Pengembangan usaha mikro akan

pekerjaan. Pengembangan UKM menjadi hal penting untuk mengingat perannya

yang cukup besar dalam perekonomian.

Para pedagang kecil yang tinggal di desa tergolong ekonomi lemah, seperti

di kecamatan Kotanopan. Kehadiran BPRS sangat diharapkan oleh masyarakat

setempat, untuk memenuhi kebutuhan ekonomi dan pengembangan usahanya.

Selain itu, sektor UKM akan berdampak langsung bagi tersedianya lapangan

pekerjaan yaitu mengatasi pengangguran dan kemiskinan.

Berdasarkan kebutuhan masyarakat terhadap layanan jasa perbankan

syariah bertujuan untuk memenuhi kebutuhan masyarakat yang membutuhkan

dana cepat. Salah satu produk yang ditawarkan oleh bank syariah kepada

masyarakat adalah Pembiayaan UKM. BPRS Sindanglaya Kotanopan salah satu

bank syariah yang pertama kali berdiri di Kab. Mandailing Natal Kecamatan

Kotanopan dan beroperasinya sebagai bank yang berprinsip syariah pada tahun

2005. BPRS Sindanglaya Kotanopan ini dulunya beroperasi sebagai bank

Konvensional semenjak tahun 1993. Semenjak saat itu, BPRS Sindanglaya

Kotanopan mulai mengembangkan usaha syariah, dengan strategi pengembangan

bertahap dan berkesinambungan yang sesuai dengan prinsip syariah.

Mulai berdirinya BPRS Sindanglaya ini, bertujuan untuk membantu

mengembangkan usaha kecil dan menengah untuk melayani kebutuhan

pembiayaan bagi golongan ekonomi lemah yang tidak terjangkau oleh bank

umum. BPRS ini akan menjadi lembaga yang akan memberikan layanan

perbankan syariah kepada masyarakat dan memberi solusi permodalan bagi

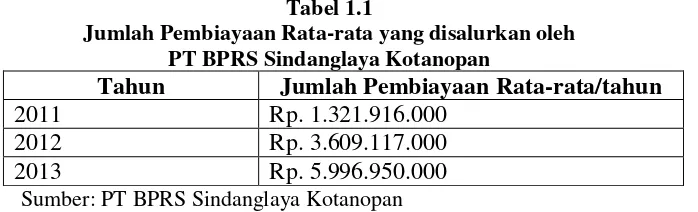

Tabel 1.1

Jumlah Pembiayaan Rata-rata yang disalurkan oleh PT BPRS Sindanglaya Kotanopan

Tahun Jumlah Pembiayaan Rata-rata/tahun

2011 Rp. 1.321.916.000

2012 Rp. 3.609.117.000

2013 Rp. 5.996.950.000

Sumber: PT BPRS Sindanglaya Kotanopan

Berdasarkan tabel diatas penyaluran pembiayaan yang disalurkan oleh PT BPRS

Sindanglaya Kotanopan semakin meningkat dari setiap tahunnya. Pada tahun

2011 pembiayaan mencapai Rp 1.321.916.000,- per tahun. Kemudian pada tahun

2012 rata-rata kenaikan 62% yaitu Rp 3.509.117.000,- dan kemudian pada tahun

2013 mengalami peningkatan mencapai 70% yaitu Rp 5.996.950.000,-. Hal

tersebut bermakna bahwa BPRS Sindanglaya Kotanopan menunjukkan

peningkatan untuk pembiayaan UKM di Kecamatan Kotanopan Kabupaten

Mandailing Natal dari tahun ke tahun. Nominal pinjaman dana yang diberikan

oleh BPRS Sindanglaya Kotanopan untuk pembiayaan UKM dari Rp 1.000.000 –

Rp 100.000.000 dilihat dari jenis usaha yang dimiliki oleh nasabahnya.

Berdasarkan latar belakang diatas, maka penulis bermaksud mengadakan

penelitian yang membahas tentang “Analisis Peran BPR Syariah Bagi Pengembangan UKM Di Kecamatan Kotanopan Kabupaten Mandailing Natal”.

1.2 Perumusan Masalah

Dari latar belakang diatas, maka dapat disimpulkan rumusan masalah yaitu:

1. Bagaimana pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap jumlah tenaga kerja pengusaha UKM di Kecamatan

2. Bagaimana pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap pendapatan pengusaha UKM di Kecamatan

Kotanopan Kabupaten Mandailing Natal?

3. Bagaimana pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap diversifikasi produk UKM di Kecamatan Kotanopan

Kabupaten Mandailing Natal?

1.3 Tujuan Penelitian

Sesuai perumusan diatas, maka tujuan penelitiannya adalah:

1. Untuk mengetahui pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap jumlah tenaga kerja pengusaha UKM di Kecamatan

Kotanopan Kabupaten Mandailing Natal.

2. Untuk mengetahui pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap pendapatan pengusaha UKM di Kecamatan Kotanopan

Kabupaten Mandailing Natal.

3. Untuk mengetahui pengaruh pembiayaan yang diberikan BPRS Sindanglaya

Kotanopan terhadap diversifikasi produk UKM di Kecamatan Kotanopan

Kabupaten Mandailing Natal.

1.4 Manfaat Penelitian 1. Bagi Pemerintahan

Dapat dijadikan sebagai masukan bagi pemerintah supaya

memperhatikan daerah-daerah terpencil yang masih membutuhkan dana

2. Bagi Perusahaan

Dapat dijadikan masukan bagi PT BPR Syariah untuk terus

menyalurkan pembiayaan untuk UKM, guna pengembangan Usaha Kecil

dan Menengah.

3. Bagi Masyarakat

Bagi masyarakat untuk menanbah ilmu pengetahuan dan informasi

khususnya mengenai pembiayaan BPR Syariah bagi pengembangan

UKMdi Kecamatan Kotanopan Kabupaten Mandailing Natal.

4. Bagi Peneliti lain

Penelitian ini dapat dijadikan sebagai sumber informasi, dan

sebagai bahan sumbangan pemikiran tentang peran BPR Syariah bagi

pengembangan UKM.

5. Bagi Penulis

Sebagai salah satu syarat untuk menyelesaikan pendidikan Sarjana

di Universitas Sumatera Utara dan menambah pengetahuan dan

pengalaman penulis agar dapat mengembangkan ilmu yang diperoleh

selama mengikuti perkuliahan di Universitas Sumatera Utara Fakultas