BAB II

TINJAUAN PUSTAKA

2.1 Landasan teori

2.1.1 Laporan keuangan

Setiap pengguna laporan keuangan mengharapkan adanya transparansi dari laporan keuangan agar bisa mengetahui dengan mudah informasi dari suatu perusahaan.Laporan keuangan merupakan laporan akuntansi yang menghasilkan informasi berupa pencatatan dan pengikhtisaran bagi pemakai untuk pengambilan keputusan pada periode tertentu yang dapat menggambarkan kinerja perusahaan. Pengertian laporan keuangan menurut Standar Akuntansi Keuangan no.1 (2007:5) menjelaskan bahwa:

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Penyusunan laporan keuangan disiapkan mulai dari berbagai sumber data, terdiri dari faktur-faktur, bon-bon, nota kredit, salinan faktur penjualan, laporan bank dan sebagainya.Data yang asli bukan saja digunakan untuk mengisi buku perkiraan, tetapi dapat juga dipakai untuk membuktikan keabsahan transaksi.

Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan pada suatu periode tertentu tentang keseluruhan aktivitas operasi perusahaan baik dari segi aktiva, kewajiban, pendapatan dan kinerja perusahaan. Laporan keuangan terdiri dari neraca,laporan laba rugi,laporan perubahan ekuitas,laporan arus kas dan catatan atas laporan keuangan.Laporan keuangan disajikan sekurang-kurangnya setahun sekali untuk memberikan informasi bagi penggunanya yang merupakan produk akhir dari siklus akuntansi.Dimana laporan keuangan dapat menggambarkan dengan jelas tentang kondisi keuangan suatu perusahaan dan informasi yang diberikan untuk entitas itu sendiri ataupun bagi entitas lainnya.

Menurut PSAK No. 1 paragraf 7 (IAI, 2007 : 1.2) menjelaskan bahwa “Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. dan beban termasuk keuntungan”.

Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi: (1) aset; (2) kewajiban; (3) ekuitas; (4) pendapatan dan kerugian; dan (5) arus kas.

Para pemakai laporan keuangan akan menggunakannya untuk meramalkan, membandingkan, dan menilai dampak keuangan yang timbul dari keputusan ekonomis yang diambilnya. Laporan keuangan akan lebih bermanfaat apabila yang dilaporkan tidak saja aspek kuantitatif saja, tetapi mencakup penjelasan-penjelasan lainnya yang dirasa perlu, dan informasi ini harus faktual dan dapat diukur secara objektif.

2.1.2 Auditing

2.1.2.1 Defenisi Auditing

kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilalukan oleh orang yang kompeten dan independen”.

Menurut Mulyadi (2002:9) menjelaskan bahwa “auditing merupakan suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara penyataan tersebut dengan kriteria yang ditetapkan, serta penyampaian hasilnya kepada pemakai yang berkepentingan’’.

2.1.2.2 Audit laporan keuangan

laporan keuangan yang berkaitan dengan kerangka kerja akuntansi yang ditetapkan, yaitu prinsip akuntansi alternatif (alternative accounting principles) dan estimasi akuntansi (accounting estimates). Estimasi adalah bagian yang melekat dengan proses

akuntansi, dan tidak seorang pun termasuk auditor dapat meramalkan bagaimana hasil suatu estimasi itu, sehingga hal ini dapat menimbulkan suatu ketidakpastian. Walaupun memiliki keterbatasan, namun audit atas laporan keuangan akan menambah kredibilitas suatu laporan keuangan. Perlunya audit atas laporan keuangan karena adanya perbedaan kepentingan antara manajemen dan pemakai laporan keuangan, konsekuensi, kompleksitas penyajian laporan keuangan, dan keterbatasan akses dari para pemakai laporan keuangan. Selanjutnya, dari segi ekonomis audit bermanfaat untuk meningkatkan kredibilitas, efisiensi dan kejujuran, efisiensi operasional, dan mendorong efisiensi pasar modal. Demikian pula, audit bermanfaat dilihat dari sisi pengawasan yang bmeliputi “preventive control”, “detective control”, dan “reporting control”. Dan apabila suatu perusahaan tidak memerlukan auditor independen maka akan kecil kredibilitasnya atas laporan keuangan.

2.1.2.3 Tujuan Audit

material, posisi keuangan dan hasil usaha serta arus kas sesuai dengan prinsip akuntansi yang berlaku umum’’. Untuk mencapai tujuan ini, auditor perlu menghimpun bukti kompeten yang cukup. Dimana auditor perlu mengidentifikasi dan menyusun sejumlah bukti dari apa yang dapat dihimpun, dan bagaimana cara menghimpun bukti tersebut dari setiap akun laporan keuangan secara spesifik, sesuai dengan tujuan umum audit yang berkaitan dengan keterjadian, kelengkapan, keakuratan, klasifikasi, penetapan waktu dan lainnya.

2.1.2.4 Standar Auditing

Standar Auditing merupakan pedoman umum untuk membantu auditor memenuhi tanggungjawab profesionalismenya dalam audit atas laporan keuangan yang mencakup pertimbangan mengenai kualitas professional seperti kompetensi dan independensi, persyaratan pelaporan dan bukti.Standar auditing yang berlaku umum (generally accepted auditing standards) yang diperbaharui dengan SAS 105 dan SAS 113 menjelaskan bahwa “ 10 standar auditing yang berlaku umum dibagi menjadi tiga kategori yaitu standar umum, standar lapangan, standar pelaporan”.

tindakan tersebut berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur tersebut’’.

Standar auditing yang telah ditetapkan dan disahkan oleh Institut Akuntan Publik Indonesia (2011:150.1-150.2) dalam Sukrisno Agoes (2012:31),terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar :

1. Standar Umum

a. Audit harus dilakukan oleh seorang yang sudah mengikuti pelatihan dan memiliki kecakapan teknis yang memadai sebagai seorang auditor.

b. Dalam semua hal yang berhubungan dengan perikatan,independensi dalam sikap mental harus dipertahankan oleh auditor

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat,saat, dan lingkup pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,pengamatan,permintaan keterangan dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan

a. Auditor dalam laporan auditnya harus menyatakan apakah laporan keuangan telah disajikan sesuai standar akuntansi yang berlaku umum di Indonesia.

dinyatakan.Dalam hal nama auditor dikaitkan dengan laporan keuangan,maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan,jika ada dan tingkat tanggung jawab yang dipikul oleh auditor(IAPI,2011:150.1 & 150.2)

2.1.3 Teori Kepatuhan

Penelitian Siti Suharni dalam Shaleh ( 2013) menyatakan bahwa “teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya di bidang psikologis dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu’’.

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan perusahaan publik di Indonesia telah diatur dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal tentang kewajiban penyampaian laporan keuangan berkala. Regulasi tersebut sesuai dengan teori kepatuhan (compliance theory) Baron dan Bryne (1991: 387) dinyatakan bahwa :

Obedience is a form of social influence in which one or more persons are ordered to do something, and they do it. It is in a sense, the most direct form of social influence. Several strategies can help reduce the occurance of destructive obedience. These include reminding individuals that they share in the responsibility for any harm produced, reminding them that beyond some point obedience is inappropriate, calling into question the motives of authority figures.

maupun organisasi (emiten atau perusahaan publik) yang efeknya tercatat di bursa efek di Indonesia dan Bursa Efek di Negara Lain wajib menyampaikan laporan keuangan secara berkala kepada Bapepam dan mengumumkan laporan keuangan tersebut kepada masyarakat. Peraturan mengenai penyampaian laporan keuangan berkala dan laporan tahunan ini telah diperbaharui oleh Bapepam pada tahun 2011 dan mulai berlaku kembali pada tanggal 5 Juli 2011.Hal tersebut inilah yang sesuai dengan teori kepatuhan (compliance theory).

akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar Modal (Bapepam).

Perusahaan yang terlambat menyampaikan laporan keuangan akan dikenakan sanksi administratif berupa denda berdasarkan ketentuan Pasal 63 huruf e Peraturan Pemerintah Nomor 45 Tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal yang menyatakan bahwa ”emiten yang pernyataan pendaftarannya telah menjadi efektif, dikenakan sanksi denda Rp. 1.000.000 (satu juta rupiah) atas setiap hari keterlambatan penyampaian laporan keuangan dengan ketentuan jumlah keseluruhan denda paling banyak Rp. 500.000.000 (lima ratus juta rupiah)”. Perusahaan yang tidak melaksanakan kewajiban dalam menyampaikan laporan keuangan berkala akan dikenakan sanksi sesuai dengan Keputusan Direksi PT Bursa Efek Jakarta Nomor : Kep-307/BEJ/07-2004, tentang Peraturan Nomor I-H Tentang Sanksi : Khusus bagi Perusahaan Tercatat yang terlambat menyampaikan Laporan Keuangan, Peraturan Nomor I-E tentang Kewajiban Penyampaian Laporan dikenakan sanksi mulai dari Peringatan I sampai dengan peringatan III disertai denda sebesar Rp 50.000.000 sampai Rp 150.000.000, bahkan akan dikenakan suspensi. Pengenaaan sanksi tersebut dilakukan dengan proses-proses tertentu sesuai peraturan.

Menurut Mc Gee (2007) menjelaskan bahwa’’ salah satu cara untuk mengukur transparansi dan kualitas pelaporan keuangan adalah ketepatan waktu (audit timeliness). Rentang waktu antara tanggal laporan keuangan dengan tanggal ketika informasi keuangan diumumkan ke publik berhubungan dengan kualitas infomasi keuangan yang dilaporkan’’. Informasi yang relevan akan bermanfaat bagi para pengguna apabila disajikan secara tepat waktu sebelum pengguna kehilangan kemampuan untuk mempengaruhi keputusan yang akan diambil. Ada dua cara mendefenisikan ketepatan waktu yaitu:

1. Ketepatan waktu : Ketepatan waktu pelaporan dari tanggal laporan keuangan sampai tanggal melaporkan audit.

2. Ketepatan waktu ditentukan dengan ketepatan waktu pelaporan relatif atas tanggal pelaporan yang diharapkan.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 24 (SAK, 2007:5) menjelaskan bahwa “laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas yang membuat informasi laporan keuangan berguna bagi para pengguna.Keempat karakterisktik tersebut yaitu dapat dipahami, relevan, keandalan, dan dapat dibandingkan’’.

waktu dan ketentuan informasi andal. Untuk menyediakan informasi tepat waktu, sering kali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi.Sebaliknya jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang dihasilkan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil keputusan. Dalam usaha mencapai keseimbangan antara relevansi dan keandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan.

dengan menggunakan variabel dummy, di mana kategori 0 untuk perusahaan yang tepat waktu dan kategori 1 untuk perusahaan yang tidak tepat waktu.

2.1.5 Audit Timeliness

Manfaat dari laporan keuangan suatu perusahaan tergantung pada keakuratannya dan ketepatan waktunya. Ketepatan waktu(timeliness) merupakan salah satu faktor penting dalam menyajikan suatu informasi yang relevan. Karakteristik informasi yang relevan harus mempunyai nilai prediktif dan disajikan tepat waktu. Laporan keuangan sebagai sebuah informasi akan bermanfaat apabila informasi yang dikandungnya disediakan tepat waktu bagi pembuat keputusan sebelum informasi tersebut kehilangan kemampuannya dalam mempengaruhi pengambilan keputusan. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Dalam melaksanakan kegiatan audit dibutuhkan perencanan yang merupakan bagian dari prosedur audit, termasuk membuat anggaran waktu (time budget).

anggaran waktu untuk membantu mengevaluasi kinerjanya. Namun jika tujuan pokok audit tidak sesuai maka informasi yang disampaikan tidak akan baik dan menimbulkan kerugian bagipihak tertentu. Proses dalam mencapai ketepatwaktuan dalam menyajikan laporan keuangan auditor independen tidak mudah melihat semakin meningkatnya perkembangan perusahaan di Indonesia yang merupakan hambatan dalam pencapaian harapan untuk laporan keuangan yaitu ketepatan waktu. Hambatan ini dijelaskan Standar Pemeriksaan Kantor Akuntan Publik pada standard ketiga yang menyatakan bahwa ’’audit harus dilaksanakan dengan penuh kecermatan dan ketentuan serta pengumpulan alat pembuktian yang cukup memadai’’. Audit ketepatan waktu diperlukan dalam penyajian laporan keuangan auditor independen karena akan mempengaruhi pengambilan keputusan terhadap suatu perusahaan.

Dyer dan Mc Hugh (1975) dalam Suharni (2013) menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam penelitiannya:

1. Preliminary lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preleminary oleh bursa.

2. Auditor’s report lag: interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

2.1.6 Faktor-faktor yang mempengaruhi ketepatan waktu audit (audit timeliness)

2.1.6.1 Ukuran Perusahaan

Dyer dan Mc Hugh (1975), Carslaw dan Kaplan (1991) dan Owusu-Ansah (2000) dalam Situmorang (2010) menjelaskan ’’ukuran perusahaan secara signifikan mempunyai hubungan dengan ketepatan waktu penyampaian laporan keuangan. Ukuran (proksi) yang mereka gunakan untuk variabel ukuran perusahaan ini adalah dengan total aset’’. Bukti empiris yang ada menunjukkan bahwa perusahaan yang memiliki aset yang lebih besar melaporkan lebih cepat dibandingkan dengan perusahaan yang memiliki aset yang lebih kecil. Sebab perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan sistem informasi yang lebih canggih, memiliki sistem pengendalian intern yang kuat, adanya pengawasan dari investor, regulator dan sorotan masyarakat, maka hal ini memungkinkan perusahaan untuk melaporkan laporan keuangan auditannya lebih cepat ke publik.

perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat

2.1.6.2 Kualitas Auditor

Kualitas auditor dalam penelitian ini dilihat dari besarnya perusahaan audit yang melaksanakan pengauditan laporan keuangan tahunan.Semakin banyak auditor melakukan audit maka semakin sedikit waktu yang di butuhkan dalam menyelesaikan audit terhadap laporan keuangan. The Big 4 atau The Big F our adalah suatu kelompok kantor akuntan internasional yang menangani bagian terbesar pekerjaan audit dari perusahaan-perusahaan publik. Anggota the Big Four sesuai urutan

berdasarkan jumlah penghasilan dan sumber daya adalah:

1. Price Water House Cooper 2. Deloitte

3. Ernst & Young 4. KPMG

Andersen meninggalkan hanya empat kantor akuntan internasional di seluruh dunia, yang menyebabkan masalah besar bagi perusahaan-perusahaan internasional besar, karena mereka diharuskan untuk menggunakan kantor akuntan yang berbeda untuk pekerjaan audit perusahaan dan layanan non-auditnya. Karena itu, hilangnya salah satu kantor akuntan besar itu telah menurunkan tingkat kompetisi di antara kantor-kantor akuntan dan menyebabkan meningkatnya beban akuntansi bagi banyak klien.

Pr icewater houseCooper s (PwC) adalah kantor jasa professional terbesar di dunia saat ini. Kantor ini dibentuk pada tahun 1998 dari penggabungan usaha antara Pr ice Water house dan Cooper s & Lybr and. PwC adalah yang terbesar di antara The Big Four , yang lainnya adalah: Deloitte, Ernst & Young dan KPMG. Penghasilan gabungan PricewaterhouseCoopers di seluruh dunia mencapai 20.3 Miliar Dollar AS untuk tahun fiskal 2005 dan mempekerjakan lebih dari 130.000 profesional di 148 negara. Di Amarika Serikat kantor ini beroperasi dengan nama Pr icewater houseCooper s LLP yang merupakan perusahaan swasta terbesar keenam.

Adapun KAP di Indonesia yang telah berafiliasi dengan KAP Big Four:

2.KAP Osman Bing Satrio (Deloitte & Touche Tohmatsu) 3.KAP Siddarta Siddharta Widjaja (KPMG Peat Marwick)

4.KAP Drs Haryanto Sahari dan KAP Tanudiredja, Wibisana (Price Waterhouse Coopers)

Menurut Gilling (1997) dalam Made Gede Wirakusuma (2004: 1208) menemukan adanya hubungan antara perusahaan audit dengan lamanya penyelesaian audit. Sementara Davis dan Whittred (1980) dalam Wirakusuma (2004:1209) serta Carslaw dan Kaplan (1991) dalam Wirakusuma tidak menemukan adanya hubungan antara perusahaan audit dengan lamanya penyelesaian audit.

2.1.6.3 Audit Report Lag

Menurut Wah Lai dan Cheuck (2005) menyatakan ‘’ An audit report lag or audit delay is a period from a companys

dilaksanakan dengan perencanaan yang matang dan pengumpulan alat-alat pembuktian yang cukup memadai’’. Adanya standar ini mengakibatkan proses pengauditan membutuhkan waktu yang relatif lama karena auditor harus mengumpulkan semua bukti- bukti yang akan memakan waktu yang cukup lama, akibatnya akuntan publik menunda pengumuman laporan keuangan auditannya.

Menurut Standar Akuntansi Keuangan (2007:5) “Keterlambatan penyelesaian audit laporan keuangan dapat disebabkan karena perusahaan berusaha untuk mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan keuangan’’. Berdasarkan teori tersebut dapat dikatakan audit report lag mempengaruhi ketepatan waktu pelaporan keuangan, semakin cepat (semakin sedikit hari) audit report lag, maka pelaporan keuangan cenderung semakin tepat waktu, dan sebaliknya semakin lama (semakin banyak hari) audit report lag, maka pelaporan keuangan semakin tidak tepat waktu.

2.2 Tinjauan Terdahulu

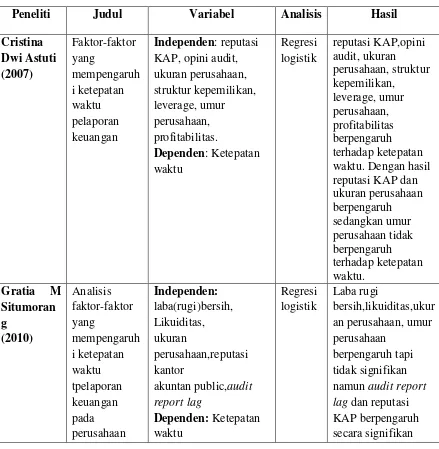

hasil pengujian hipotesis yang menunjukkan bahwa reputasi KAP,opini audit, ukuran perusahaan, struktur kepemilikan, leverage, umur perusahaan, profitabilitas berpengaruh terhadap ketepatan waktu. Dengan hasil reputasi KAP dan ukuran perusahaan berpengaruh sedangkan umur perusahaan tidak berpengaruh terhadap ketepatan waktu.

Situmorang (2010) melakukan penelitian tentang faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan bahwa variabel laba(rugi) bersih, umur perusahaan berpengaruh negatif dan tidak signifikan terhadap ketepatan waktu waktu. Sedangkan variabel likuiditas , ukuran perusahaan berpengaruh positif tetapi tidak signifikan terhadap ketepatan waktu , dan variabel reputasi KAP berpengaruh positif dan signifikan terhadap ketepatan waktu serta audit report lag berpengaruh negatif dan signifikan terhadap ketepatan waktu pelaporan keuangan.

Sembiring (2011) melakukan penelitian tentang Analisis Faktor faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan pada perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia., dengan hasil penelitian ukuran perusahaan dan audit report lag berpengaruh negatif terhadap ketepatan waktu, profitabilitas berpengaruh positif terhadap ketepatan waktu sedangkan umur perusahaan dan opini audit tidak berpengaruh terhadap ketepatan waktu.

perusahaan publik sektor jasa pariwisata yang terdaftar di Bursa Efek Indonesia. Hasil penelitian menunjukkan item-item luar biasa berpengaruh terhadap ketepatan waktu, profitabilitas, rasio gearimg, ukuran perusahaan dan pergantian auditor tidak berpengaruh terhadap ketepatan waktu dan reputasi KAP tidak berpangaruh signifikan terhadap ketepatan waktu.

Tabel 2.1 Penelitian terdahulu

Peneliti Judul Variabel Analisis Hasil

Cristina waktu. Dengan hasil reputasi KAP dan ukuran perusahaan an perusahaan, umur perusahaan

perkebunan

Independen : ukuran perusahaan, umur perusahaan,

profitabilitas, opini audit, dan audit report lag

Dependen : Ketepatan Waktu

Regresi Sederha na

ukuran perusahaan dan audit report lag berpengaruh negatif perusahaan dan opini audit tidak , rasio gearing, ítem-item luar biasa, ukuran perusahaan, reputasi KAP, dan pergantian auditor

Dependen : ketepatan waktu

Regresi Logistik

2.3. Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

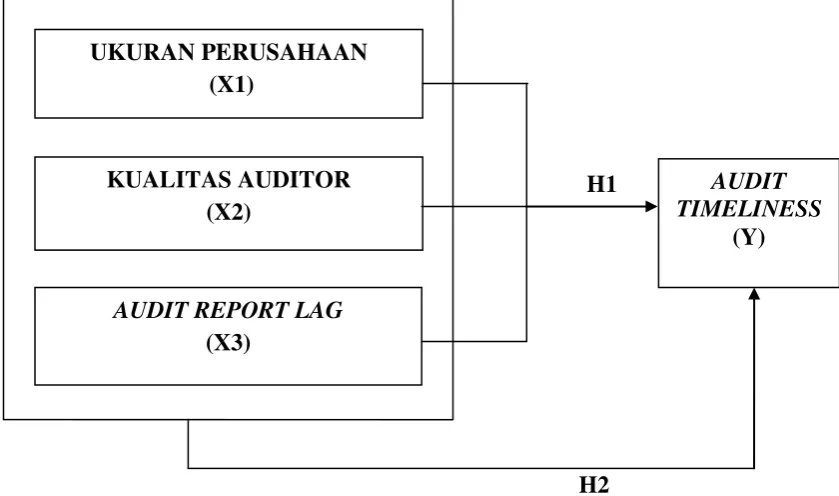

Permintaan akan audit laporan keuangan meningkat karena kebutuhan para pengguna atas informasi akurat, relevan dan tepat waktu. Sehingga hal ini menuntut adanya transparansi kondisi perusahaan khususnya kondisi keuangan.Supaya informasi yang disajikan tidak berkurang nilainya maka laporan keuangan harus disajikan secara tepat waktu. Ketepatan waktu akan memberikan andil bagi kinerja yang efisien dipasar saham yaitu sebagai fungsi evaluasi dan pricing yang dapat mengurangi tingkat inside trading dan kebocoran serta rumor yang berkembang di pasar saham. Berdasarkan penelitian sebelumnya ada banyak faktor yang mempengaruhi Audit Timeliness.Hubungannya dapat dilihat sebagai berikut :

H1

H2

Gambar 2.1

Bagan Kerangka Konseptual UKURAN PERUSAHAAN

(X1)

KUALITAS AUDITOR (X2)

AUDIT TIMELINESS

(Y)

AUDIT REPORT LAG

2.3.2 Hipotesis

Hipotesis merupakan suatu pernyataan sementara yang menjadi dasar tentang bagaimana fakta fakta itu akan dipresentasikan dan dijelaskan (Hanafiah, 2003:19).

Berdasarkan tinjauan teoritis dan kerangka konseptual yang telah dijelas kan sebelumnya, maka penulis mengajukan hipotesis sebagai berikut:

H1 : Ukuran perusahaan, kualitas auditor dan audit report lag berpengaruh secara parsial terhadap Audit Timeliness pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia.