BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Corporate Social Responsibility (CSR)

Keberadaan industri yang mengambil tempat di lingkungan masyarakat tidak dapat terlepas dari sederetan excess negative externalitas yang dimunculkan dan masyarakat sekitarnya tidak dapat kontra prestasi langsung bahkan menanggung dampak sosial dan lingkungan. Adanya komitmen perusahaan terhadap sosial responsibility untuk melakukan upaya-upaya prefentif dan refresif terhadap kemungkinan munculnya akses negatif eksternalitas. Maka korporet mempunyai kewajiban sebagaimana yang diatur dalam Undang-Undang di Indonesia secara filosofis CSR telah tertanam dalam jiwa Pancasila dan Pasal 33 UUD 1945, yaitu:

Ayat 1; Perekonomian disusun sebagai uasaha bersama berdasarkan atas asas kekeluargaan

Ayat 2; Cabang-cabang produksi penting bagi Negara dan menguasai hajat hidup orang banyak dikuasai oleh Negara

Ayat 3; Bumi, air dan kekayaan alam yanmg terkandung didalamnya dikuasai oleh Negara dan dipergunakan untuk sebesar-besarnya kemakmuran rakyat

berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi Nasional

Ayat 5; Ketentuan lebih lanjut mengenai pelaksanaan pasal ini diatur dalam Undang-Undang

Dasar ini lah yang melahirkan UU No. 25 Tahun 2007 tentang penanaman modal dan UU No. 40 Tahun 2007 tentang perseroan terbatas yang memberikan kewajiban hukum untuk melaksanakan CSR. Perlunya pengelolaan CSR terpadu. “Proses yang memajukan pengembangan dan pengelolaan yang terkoordinasi atas dana CSR dalam memaksimalkan upaya kesejahteraan sosial ekonomi dengan berwawasan lingkungan” (DGB USU, 2012).

Teori agensi menjelaskan ada konflik kepentingan antara manajer (agen) dan principal (pemilik). Pemilik ingin mengetahui semua informasi di perusahaan termasuk aktifitas manajemen dan semua yang terkait investasi/dananya dalam perusahaan. Hal ini dilakukan untuk meminta pertanggungjawaban atas kinerja manajer. Untuk menghindari hal tersebut diperlukan akuntan publik yang mengevaluasi kinerja manajer. Paradigma akuntansi konvensional beranggapan bahwa pihak yang di utamakan dalam pengungkapan laporan keuangan adalah

menguntungkan agen (manajer) dan stakeholders. Hal ini didukung dengan teori legitimasi, teori stakeholders, teori ekonomi politik.

Teori legitimasi menjelaskan perusahaan melakukan kegiataan usaha dengan batasan-batasan yang ditentukan oleh norma-norma, nilai-nilai sosial dan reaksi terhadap batasan tersebut mendorong pentingnya perilaku organisasi dengan memperhatikan lingkungan. Teori stakeholders berpendapat bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun memberikan manfaat bagi stakeholders. Di dalam perusahaan adanya pihak yang diutamakan yaitu stakeholders. Terdapat sejumlah stakeholders yang ada dimasyarakat, dengan adanya pengungkapan CSR merupakan cara untuk mengelola hubungan organisasi dengan kelompok stakeholders yang berbeda. Tujuan utama dari perusahaan adalah menyeimbangkan konflik antara

stakeholders. Teori politik ekonomi menjelaskan tidak hanya reaksi stakeholders

tetapi juga menjelaskan laporan akuntansi dipandang sebagai dokumen sosial, politik dan ekonomi. Dengan mempertimbangkan ekonomi politik, entitas akan lebih mampu untuk kebijakan yang akan diambil berkaitan dengan isu yang berpengaruh atas kegiatan organisasi dan informasi yang dipilih untuk diungkapkan.

CSR berguna bagi perusahaan selain untuk nilai tambah perusahaan juga mengurangi biaya sosial yang timbul nanti dari aktivitas perusahaan.

2.1.1.1 Pengertian Pertanggungjawaban Sosial Perusahaan

Corporate Social Responsibility atau tanggung jawab sosial perusahaan didefinisikan sebagai komitmen bisnis untuk memberikan kontirbusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan (The World Business Council for Sustainable Development (WBCSD). Konsep Corporate Social Responsibility melibatkan tanggung jawab kemitraan antara pemerintah, lembaga sumber daya masyarakat, serta komunitas setempat (lokal). Kemitraan ini tidaklah bersifat pasif dan statis. Kemitraan ini merupakan taggung jawab secara sosial antara stakeholders (http://www.psychologymania.com, 2014).

2.1.1.2 Sejarah Corporate Social Responsibility (CSR)

1. Sejarah CSR dunia

Sejarah CSR dunia terbagi atas beberapa fase. Untuk fase pertama pertanggungjawaban sosial perusahaan kepada masyarakat bermula di Amerika Serikat sekitar tahun 1900 atau lebih dikenal sebagai permulaan abad ke-19. Pada waktu itu Amerika sedang dalam pertumbuhan yang begitu pesat, ditandai dengan banyaknya perusahaan-perusahaan raksasa yang muncul dan hidup berdampingan dengan masyarakat. Pasa saat itu, banyak perusahaan besar menyalahgunakan kuasa mereka dalam hal diskriminasi harga, menahan buruh dan prilaku lainya yang menyalahi moral kemanusiaan. Dengan katalain, banyak perusahaan yang berbuat semena-mena terhadap masyarakat. Hal itu jelas membuat emosi masyarakat.

Emosi yang meluap membuat masyarakat melakukan aksi protes. Menanggapi hal itu, pemerintah Amerika Serikatpun melakukan perubahan peraturan perusahaan untuk mengatasi masalah tersebut. Dimana perusahaan harus bertindak adil dan menghargai masyarakat. Gaji buruh harus dikeluarkan dan tidak ada diskriminasi harga kepada masyarakat Amerika.

Fase kedua evolusi munculnya CSR tercetus pada tahun 1930-an. Dimana pada waktu ini banyak protes yang muncul dari masyarakat akibat ulah perusahaan yang tidak mempedulikan masyarakat sekitarnya. Segala sesuatu hanya diketahui oleh perusahaan. Ditambah kenyataan bahwa pada saat itu telah terjadi resesi dunia secara besar-besaran yang mengakibatkan pengangguran dan banyak perusahaan yang bangkrut. Pada masa ini dunia berhadapan dengan kekurangan modal untuk input produksinya. Buruh terpaksa berhenti bekerja,

pengangguran sangat meluas dan merugikan pekerjannya. Saat itu timbul ketidakpuasan terhadap sikap perusahaan yang tidak bertanggung jawab terhadap pekerjanya karena perusahaan hanya diam dan tidak bisa berbuat apa-apa. Menurut masyarakat pada masa ini perusahaan sama sekali tidak memiliki tanggung jawab moral. Menyadari kemarahan masyarakat muncul beberapa perusahaan yang meminta maaf kepada masyarakat dan memberi beberapa jaminan kepada para karyawannya yang dipecat.

Sesuatu yang menarik dari kedua fase ini adalah belum dikenalnya istilah CSR. Meskipun upaya perusahaan untuk memperhatikan masyarakat sekitarnya sudah jelas terlihat. Namun usaha itu lebih dikenal sebatas tanggung jawab moral. Sedangkan untuk sejarah awal penggunaan istilah CSR itu dimulai pada tahun 1970an. Pada saat ini banyak perusahaan yang memberikan bantuan kepada masyarakat baik berupa bantuan bencana alam, tunjangan dll.

Ketenaran istilah CSR semakin menjadi ketika buku Cannibals With Forks: The Triple Bottom Line in 21st Century Business (1998) terbit dipasaran. Buku ini adalah karangan John Elkington. Didalam buku ini ia mengembangkan tiga komponen penting sustainable development, yakni economic growth,

environmental protection, dan social equity, yang digagas the World Commission on Environment and Development (WCED). dalam Brundtland Report (1987), Elkington mengemas CSR ke dalam tiga fokus yang senagja ia singkat menjadi 3P yaitu singkatan dari profit, planet dan people.

lingkungan (planet) dan kesejahteraan masyarakat (people). Menurut Elkington, sebuah perusahaan tidak akan pernah menjadi besar jika lingkungan dan masyarakat tidak mendukung. Bisa dibayangkan jika lingkungannya rusak, maka tidak akan terjadi arus komunikasi dan transportasi yang bagus untuk kelancaran usaha perusahaan.

2. Sejarah CSR Indonesia

Istilah CSR dikenal pada tahun 1980-an. Namun semakin populer digunakan sejak tahun 1990-an. Sama seperti sejarah munculnya CSR didunia dimana istilah CSR muncul ketika kegiatan CSR sebenarnya telah terjadi. Di Indonesia, kegiatan CSR ini sebenarnya sudah dilakukan perusahaan bertahun-tahun lamanya. Namun pada saat itu kegiatan CSR Indonesia dikenal dengan nama CSA (Corporate Social Activity) atau “aktivitas sosial perusahaan”. Kegiatan CSA ini dapat dikatakan sama dengan CSR karena konsep dan pola pikir yang digunakan hampir sama.

Layaknya CSR, CSA ini juga berusaha merepresentasikan bentuk “peran serta” dan “kepedulian” perusahaan terhadap aspek sosial dan lingkungan.misalnya, bantuan bencana alam, pembagian Tunjangan Hari Raya (THR), beasiswa dll.

Selang beberapa waktu setelah itu, pemerintah mengimbau kepada pemilik perusahaan untuk memperhatikan lingkungan sekitarnya. Namun, ini hanya sebatas imbauan karena belum ada peraturan yang mengikat. Sejatinya pemerintah menegaskan bahwa yang perlu diperhatikan perusahaan bukan hanya sebatas stakeholders atau para pemegang saham. Melainkan stakeholders, yakni pihak-pihak yang berkepentingan terhadap eksistensi perusahaan. Stakeholders dapat mencakup karyawan dan keluarganya, pelanggan, pemasok, masyarakat sekitar perusahaan, lembaga-lembaga swadaya masyarakat, lingkungan, media massa dan pemerintah.

Setelah tahun 2007 tepatnya Undang-Undang Nomor 40 tahun 2007 tentang kewajiban Perseroan Terbatas keluar, hampir semua perusahaan Indonesia telah melakukan program CSR, meski lagi-lagi kegiatan itu masih berlangsung pada tahap cari popularitas dan keterikatan peraturan pemerintah. Misalnya, masih banyak perusahaan yang jika memberikan bantuan maka sang penerima bantuan harus menempel poster perusahaan ditempatnya sebagai tanda bahwa ia telah menerima bantuan dari perusahaan tersebut. Jika sebuah perusahaan membantu masyarat secara ikhlas maka penempelan poster-poster itu terasa berlebihan (http://id.shvoong.com, 2014).

2.1.1.3 Contoh Implementasi Corporate Social Responsibility di Indonesia Ketika Gempa di Sumatera Barat terjadi beberapa tahun lalu. Banyak perusahaan baik dari dalam dan luar negeri datang dan memberikan bantuan. Bantuan yang mereka berikan berbagai macam bentuknya, ada yang memerikan

bantuan berupa minuman, pakaian, dan makanan ringan. Mereka yang memberi tidak terhitung jumlahnya. Namun, dari semua pemberi bantuan itu, ada sebuah perusahaan yang mencolok. Perusahaan itu adalah TV ONE. Dikatakan mencolok karena proses pemberian bantuan TV ONE ini diluput media secara besar-besaran. Ditempat terjadinya pemberian bantuan itu diadakan pesta besar-besaran dan menjadi pusat perhatian.

Bantuan TV ONE diberikan pada beberapa Sekolah Dasar disekitaran pantai Pariaman. Bantuan yang diberikan itu berupa uang untuk renovasi ruang kelas beasiswa kepada siswa yang tidak mampu dan pembangunan sekolah yang runtuh. Meski jumlah biaya yang dikeluarkan tidak jelas namun dari jenis bantuannya yang kasat mata dapat diperkiraan jumlah bantuannya sampai Miliaran rupiah. Bantuan TV ONE untuk rakyat Sumatera Barat itu hingga saat ini masih dapat kita saksikan, berupa SD-SD dengan cat dinding warna merah menyala. Hal itu jelas berbeda dengan SD lain yang biasanya berdinding warna putih merah. Bantuan ini merupakan salah satu contoh penerapan CSR di

Indonesia ).

2.1.2 Corporate Social Responsibility (CSR) Goal

Tanggung jawab sosial perusahaan atau Corporate Social Responsibility

Indonesia tahun 2010, konsep CSR mulai diperkenalkan dalam dunia bisnis. Sampai saat ini terdapat banyak definisi CSR karena tidak adanya kesepakatan definisi CSR. Akan tetapi dapat disimpulkan bahwa definisi CSR yang berkembang saat ini mengarah pada kesamaan konsep yaitu pada konsep Triple Bottom Line (Profit, People and Planet), yang berarti bahwa program tanggungjawab sosial perusahaan diarahkan pada isu ekonomi, sosial dan lingkungan.

World Business Council and Sustainable Development (1998), mendefinisikan secara jelas bahwa CSR adalah bentuk komitmen oleh entitas bisnis tentang bagaimana dapat berkontribusi untuk pembangunan ekonomi berkelanjutan. Kemudian secara detail WBCSD memberi rincian bentuk kontribusi yaitu korporasi dapat melakukan aksi CSR nya dengan membantu karyawan, keluarga karyawan, komunitas lokal dan masyarakat secara luas untuk mengembangkan kualitas kehidupan mereka sejalan dengan keuntungan bisnis dan pembangunan komunitas.

perusahaan hanya bersikap reaktif atau pro-aktif dalam isu- isu CSR. Beberapa pertimbangan perusahaan melakukan program CSR adalah menyangkut beberapa hal yaitu diantaranya:

1. Legal aspect yaitu untuk memenuhi regulasi, hukum dan aturan yang mengaturnya.

2. Social investment yaitu untuk alasan pencitraan dengan tujuan image yang positif.

3. Corporate strategy yaitu CSR sebagai bagian dari strategi bisnis perusahaan misalnya dalam Public Relation strategy.

4. Risk Management strategy yaitu bertujuan untuk meredam dan menghindari konflik sosial.

2.1.3 Corporate Social Responsibility (CSR) Issue

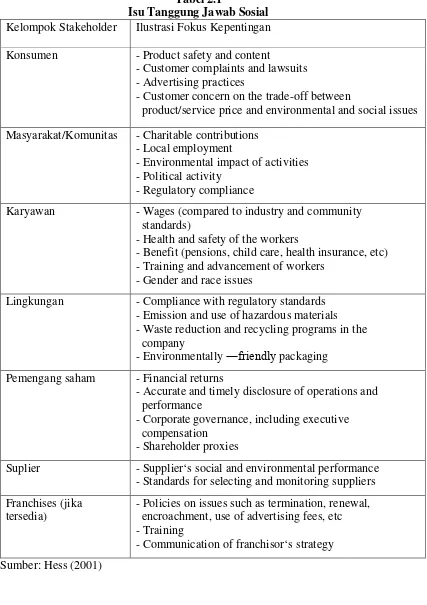

(2001) memberikan contoh tentang isu tanggung jawab sosial yang menjadi kepentingan stakeholder seperti dalam tabel dibawah ini:

Tabel 2.1

Isu Tanggung Jawab Sosial Kelompok Stakeholder Ilustrasi Fokus Kepentingan Konsumen - Product safety and content

- Customer complaints and lawsuits - Advertising practices

- Customer concern on the trade-off between

product/service price and environmental and social issues Masyarakat/Komunitas - Charitable contributions

- Local employment

- Environmental impact of activities - Political activity

- Regulatory compliance

Karyawan - Wages (compared to industry and community standards)

- Health and safety of the workers

- Benefit (pensions, child care, health insurance, etc) - Training and advancement of workers

- Gender and race issues

Lingkungan - Compliance with regulatory standards - Emission and use of hazardous materials - Waste reduction and recycling programs in the company

- Environmentally ―friendly packaging Pemengang saham - Financial returns

- Accurate and timely disclosure of operations and performance

- Corporate governance, including executive compensation

- Shareholder proxies

Suplier - Supplier‘s social and environmental performance - Standards for selecting and monitoring suppliers Franchises (jika

tersedia)

- Policies on issues such as termination, renewal, encroachment, use of advertising fees, etc - Training

Kolk (2004) berpendapat bahwa secara umum sustainability report harus memfokuskan diri pada isu kesehatan dan keselamatan, hubungan dengan karyawan, aksi philantropi dan charity. O‘Rouke (2004) menambahkan bahwa perusahaan harus mencakup beberapa isu dalam laporan CSR nya yaitu: kinerja lingkungan, pembangunan ekonomi dan sosial, ketenagakerjaan, kontribusi untuk pemerintah, hubungan dengan pemangku kepentingan, supply chain management. Isu-isu sosial akan terus berkembang seiring dengan dinamika yang terjadi dalam kehidupan sosial kemasyarakatan. Isu- isu sosial tersebut berkembang sebagai wujud dari adanya perubahan dalam cara pandang hidup masyarakat yang harus segera direspon oleh perusahaan. Ekses dari ketidak-mampuan perusahaan dalam menangkap isu sosial yang berkembang di masyarakat akan berdampak pada gesekan/bentrokan yang terjadi di tengah-tengah komunitas kehi-dupan social masyarakat. Apalagi dalam suasana krisis ekonomi dunia yang sedang terjadi, persoalan-persoalan perburuhan, komunikasi pemerintah dan perusahaan, bahkan hubungan pekerja di dalam perusa-haan sendiri akan dapat terganggu dari mencuatnya isu sosial dalam masyarakat.

2.1.4 Corporate Relation Program

Implementasi pogram Corporate Social Responsibility (CSR) merupakan realisasi dan aktualisasi dari upaya perusahaan untuk terus dekat dengan masyarakat. Menurut Budimanta et al. (2008: 24) dalam Mapisangka (2009), CSR pada dasarnya merupakan suatu elemen yang penting dalam kerangka

merupakan proses penting dalam pengelolaan biaya dan keuntungan kegiatan bisnis dengan stake-holders baik secara internal (pekerja, shareholders dan penanam modal), maupun eksternal (kelembagaan, pengaturan umum, anggota-anggota masyarakat, ke- lompok masyarakat sipil dan perusahaan lain).

2.1.5 Usaha Mikro Kecil Menengah dan Perkembangannya

UMKM dapat dikategorikan menjadi tiga terutama berdasarkan jumlah aset dan omzet sebagaimana yang tercantum didalam Undang-Undang No. 20 Tahun 2008 Tentang UMKM sebagai berikut:

1. Definisi Usaha Mikro

Usaha mikro merupakan usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi criteria:

a. Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).

2. Definisi Usaha Kecil

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Definisi Usaha Menengah

Usaha menengah merupakan usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria:

a. memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau b. memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua

milyar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

2.1.5.1 Usaha Mikro Ciri-ciri usaha mikro

a. Jenis barang/komoditi usahanya tidak selalu tetap, sewaktu-waktu dapat berganti;

c. Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan keuangan keluarga dengan keuangan usaha;

d. Sumber daya manusianya (pengusahanya) belum memiliki jiwa wirausaha yang memadai;

e. Tingkat pendidikan rata-rata relatif sangat rendah;

f. Umumnya belum akses kepada perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non bank;

g. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Contoh usaha mikro

a. Usaha tani pemilik dan penggarap perorangan, peternak, nelayan dan pembudidaya;

b. Industri makanan dan minuman, industri meubelair pengolahan kayu dan rotan,industri pandai besi pembuat alat-alat;

c. Usaha perdagangan seperti kaki lima serta pedagang di pasar dll.; d. Peternakan ayam, itik dan perikanan;

e. Usaha jasa-jasa seperti perbengkelan, salon kecantikan, ojek dan penjahit (konveksi).

a. Perputaran usaha (turn over) cukup tinggi, kemampuannya menyerap dana yang mahal dan dalam situasi krisis ekonomi kegiatan usaha masih tetap berjalan bahkan terus berkembang;

b. Tidak sensitif terhadap suku bunga;

c. Tetap berkembang walau dalam situasi krisis ekonomi dan moneter;

d. Pada umumnya berkarakter jujur, ulet, lugu dan dapat menerima bimbingan asal dilakukan dengan pendekatan yang tepat.

Namun demikian, disadari sepenuhnya bahwa masih banyak usaha mikro yang sulit memperoleh layanan kredit perbankan karena berbagai kendala baik pada sisi usaha mikro maupun pada sisi perbankan sendiri.

2.1.5.2 Usaha Kecil Ciri-ciri usaha kecil

a. Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak gampang berubah;

b. Lokasi/tempat usaha umumnya sudah menetap tidak berpindah-pindah;

c. Pada umumnya sudah melakukan administrasi keuangan walau masih sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha;

d. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP; e. Sumberdaya manusia (pengusaha) memiliki pengalaman dalam berwira usaha; f. Sebagian sudah akses ke perbankan dalam hal keperluan modal;

g. Sebagian besar belum dapat membuat manajemen usaha dengan baik seperti

Contoh usaha kecil

a. Usaha tani sebagai pemilik tanah perorangan yang memiliki tenaga kerja; b. Pedagang dipasar grosir (agen) dan pedagang pengumpul lainnya;

c. Pengrajin industri makanan dan minuman, industri meubelair, kayu dan rotan, industri alat-alat rumah tangga, industri pakaian jadi dan industri kerajinan tangan;

d. Peternakan ayam, itik dan perikanan; e. Koperasi berskala kecil.

2.1.5.3 Usaha Menengah Ciri-ciri usaha menengah

a. Pada umumnya telah memiliki manajemen dan organisasi yang lebih baik, lebih teratur bahkan lebih modern, dengan pembagian tugas yang jelas antara lain, bagian keuangan, bagian pemasaran dan bagian produksi;

b. Telah melakukan manajemen keuangan dengan menerapkan sistem akuntansi dengan teratur, sehingga memudahkan untuk auditing dan penilaian atau pemeriksaan termasuk oleh perbankan;

c. Telah melakukan aturan atau pengelolaan dan organisasi perburuhan, telah ada Jamsostek, pemeliharaan kesehatan dll;

d. Sudah memiliki segala persyaratan legalitas antara lain izin tetangga, izin usaha, izin tempat, NPWP, upaya pengelolaan lingkungan dll;

e. Sudah akses kepada sumber-sumber pendanaan perbankan;

Contoh usaha menengah

Jenis atau macam usaha menengah hampir menggarap komoditi dari hampir seluruh sektor mungkin hampir secara merata, yaitu:

a. Usaha pertanian, perternakan, perkebunan, kehutanan skala menengah; b. Usaha perdagangan (grosir) termasuk expor dan impor;

c. Usaha jasa EMKL (Ekspedisi Muatan Kapal Laut), garment dan jasa transportasi taxi dan bus antar proponsi;

d. Usaha industri makanan dan minuman, elektronik dan logam;

e. Usaha pertambangan batu gunung untuk kontruksi dan marmer buatan (Tanjung, 2013).

disimpulkan bahwa pengembangan UMKM meningkatkan ketahanan ekonomi Indonesia di era globalisasi sekarang ini (Kementerian KUMKM, 2005-2009).

Namun, pengembangan UMKM di Indonesia belum terjadi secara maksimal karena berbagai kendala. Dari berbagai studi, dapat disimpulkan bahwa faktor utama yang mempengaruhi perkembangan UMKM adalah permodalan, pemasaran, kebijakan pemerintah, dan sistem produksi yang dijalankan. Empat faktor tersebut saling berkaitan dalam pengaruhnya ke perkembangan UMKM di Indonesia. Permodalan berhubungan erat dengan institusi perbankan di Indonesia yang memberikan pinjaman kepada pelaku UMKM. Pemasaran berhubungan dengan permintaan produk UMKM dan persaingannya dengan produk-produk luar negeri dan usaha besar. Pasar bebas dengan berbagai negara yang baru disepakati pemerintah Indonesia mempunyai dampak yang besar terhadap produk UMKM. Sistem produksi berkaitan dengan teknologi, tenaga kerja, dan rantai suplai bahan baku dan produk UMKM. Kebijakan pemerintah berkaitan erat dengan produk hukum yang mengatur sistem ekonomi di Indonesia. Masing-masing faktor di atas memberikan kesempatan dan ancaman tersendiri terhadap perkembangan UMKM di Indonesia. Tulisan ini akan membahas, dari faktor-faktor di atas, faktor-faktor apa yang paling berpengaruh terhadap perkembangan UMKM dan langkah apa yang bisa dilakukan untuk mengembangkan UMKM di Indonesia (Manikmas, dan Adnyana, 2003).

UMKM dari persaingan produk-produk asing dan industri besar dalam pasar sehingga persaingan di dalam negeri bisa menguntungkan produk sendiri. Kedua produk hukum ini sudah dibuat oleh pemerintah. Peraturan-peraturan yang dibuat terkait dengan kebijakan-kebijakan fiscal seperti kredit dengan bunga rendah dan kebijakan-kebijakan hukum seperti UU No. 20 Tahun 2008 Tentang UMKM. Akan tetapi, berbagai pengamatan menunjukkan bahwa kebijakan pengembangan UMKM terbukti tidak berpengaruh besar terhadap perkembangan dan pengembangan UMKM di Indonesia. Penyebab ketidakefektifan kebijakan dan program pemerintah antara lain disebabkan oleh kekurangan sumber daya, ketidakjelasan tujuan, terhambat oleh korupsi, dan tidak melibatkan usaha besar dan jasa komersial untuk mendukung tercapainya tujuan kebijakan-kebijakan tersebut. Selain itu, kebijakan pengembangan UMKM juga tenggelam dalam kebijakan-kebijakan industrialisasi dan pengembangan usaha besar, seperti persetujuan untuk terlibat dalam pasar bebas.

2.1.6 Teori Utilitas

yang berhasil dalam tugasnya tersebut. Sampai pada tingkat tertentu, kegagalan tersebut disebabkan oleh adanya keterangan-keterangan yang tidak tepat dan ada juga alasan-alasan lain seperti pembelian-pembelian secara impulsif.

Segala usaha yang dilakukan untuk mencapai kepuasan maksimum dengan pendapatan yang terbatas inilah yang mempengaruhi permintaan konsumen terhadap barang dan jasa di pasar. Untuk menganalisa pembentukan permintaan konsumen secara lebih akurat, maka akan digunakan beberapa asumsi yang akan menyederhanakan realitas ekonomi. Disini kita akan mempelajari tentang teori nilai guna (utility).

Secara historis, teori nilai guna (utility) merupakan teori yang terlebih dahulu dikembangkan untuk menerangkan kelakuan individu dalam memilih barang-barang yang akan dibeli dan dikonsumsinya. Dapat dilihat bahwa analisis tersebut telah memberi gambaran yang cukup jelas tentang prinsip-prinsip pemaksimuman kepuasan yang dilakukan oleh orang-orang yang berfikir secara rasional dalam memilih berbagai barang keperluannya. Disini kita juga akan mempelajari bagaimana suatu barang bisa memmberikan kenikmatan terhadap individu dan bagaimana barang itu akhirnya sama sekali tidak bisa

Doktrin dari utilitarianisme, melihat maksimalisasi dari utilitas sebagai kriteria moral untuk organisasi dalam masyarakat. Menurut para utilitarian, seperti

Dalam ekonomi

(1806-1876), masyarakat harus bertujuan untuk memaksimalisasikan jumlah utilitas dari individual, bertujuan untuk “kebahagiaan terbesar untuk jumlah terbesar”.

istilah dari kebiasaan maksimalisasi utilitas dibawah keadaan ekonomi tertentu. Sebagai kebiasaan usaha hipotetikal, utilitas tidak membutuhkan adanya keadaan mental seperti “kebahagiaan”, “kepuasan”, dan lain-lain.

Utilitas digunakan oleh ekonom dalam konstruksi sebagai yang berperan sebagai kombinasi dari atau utilitas masyarakat bisa dibuat sebagai variabel tetap dari fungsi utilitas (contohnya seperti peta kurva indiferen) dan fungsi kesejahteraan sosial. Ketika dipasangkan dengan komoditas atau produksi, fungsi ini bisa mewakilkan

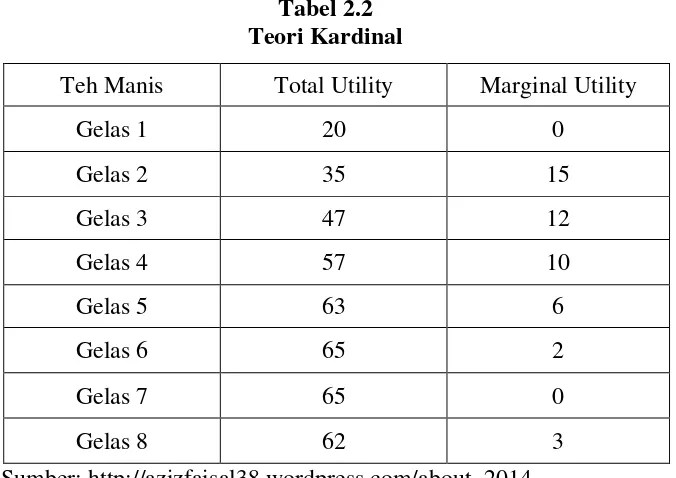

Utilitas total (total utility/TU) adalah manfaat total yang diperoleh dari seluruh barang yang dikonsumsi, utilitas marginal (marginal utility/MU) adalah tambahan manfaat yang diperoleh karena menambah konsumsi sebanyak satu unit. Utility terbagi dalam 2 teori, yaitu :

1. Teori Kardinal

Teori ini menyatakan bahwa kegunaan dasar dapat dihitung secara nominal. Satuan ukuran kegunaan (utility) adalah util. Keputusan untuk mengonsumsi suatu barang berdasarkan perbandingan antara manfaat yang diperoleh dengan biaya yang harus dikeluarkan. Teori cardinal merupakan teori dimana kepuasan konsumen dapat diukur secara kuantitatif. Teori cardinal ini dapat dijelaskan dengan hukum The Law of Diminishing return. Sebagaimana dijelaskan pada gambar dibawah ini:

Tabel 2.2 Teori Kardinal

Teh Manis Total Utility Marginal Utility

Gelas 1 20 0

Gelas 2 35 15

Gelas 3 47 12

Gelas 4 57 10

Gelas 5 63 6

Gelas 6 65 2

Gelas 7 65 0

Gelas 8 62 3

Sumbe

Gambar 2.1: Grafik pendekatan Kardinal.

Dalam pendekatan kardinal yang digunakan adalah pendekatan Guna Batas (Marginal Utility, MU). MU adalah tambahan kepuasan sebagai akibat bertambahnya satu satuan barang yang dikonsumsi. Semakin banyaknya barang yang dikonsumsi maka daya guna marginal (tambahan kepuasan) semakin berkurang, bahkan setelah mencapai titik tertentu menjadi negatif.

2. Teori Ordinal

Pendekatan ordinal mengasumsikan bahwa konsumen mampu meranking/membuat urutan-urutan kombinasi barang yang akan dikonsumsi berdasarkan kepuasan yang akan diperolehnya tanpa harus menyebutkan secara absolut. Pendekatan ordinal digunakan dengan menggunakan analisis kurva indiferensi. Kurva indiferensi adalah kurva yang menunjukkan berbagai titiktitik kombinasi dua barang yang memberikan kepuasan yang sama. Mengukur kepuasan konsumen dengan pendekatan kurva indiferensi didasarkan pada 4 (empat) asumsi, yakni:

X

1. Konsumen memiliki pola preferensi akan barang-barang konsumsi yang dinyatakan dalam bentuk peta indiferensi.

2. Konsumen memiliki dana dalam jumlah tertentu.

a. Konsumen selalu berusaha untuk mencapai kepuasan maksimum. b. Semakin jauh dari titik origin, maka kepuasan konsumen semakin

tinggi ).

2.1.7

A. Katakteristik Pendapatan 1. Pengertian Pendapatan

Menurut Paton dan Littlekon (1940), pengertian pendapatan dapat ditinjau dari aspek fisik dan aspek moneter. Dilihat dari aspek fisik, pendapatan merupakan hasil akhir dari suatu aliran fisik dalam proses menghasilkan laba. Hasil akhir dari aliran fisik tersebut berupa barang atau jasa yang dihasilkan dari proses produksi. Dengan demikian pendapatan dapat diartikan sebagai produk perusahaan, karena pendapatan ditimbulkan dan melekat dalam seluruh aliran kegiatan perusahaan. Aliran fisik melibatkan beberapa hal berikut :

a. Kegiatan menghasilkan dan menjual output b. Obyek kegiatan yang berupa produk itu sendiri Sedang aliran moneter melibatkan :

b. Obyek peristiwa yang berupa jumlah rupiah aktiva yang dihasilkan atau dijual.

2. Pendapatan dan Untung (Gains)

Menurut FASB mendefinisikan pendapatan sebagai aliran masuk atau kenaikan aktiva suatu entitas atau penurunan hutang (kombinasi keduannya) dari penyerahan atau produksi barang, penyerahan jasa, atau kegiatan lain yang merupakan kegiatan utama yang berlangsung terus-menerus dari entitas tersebut.

FASB mendefinisikan untung (Gains) sebagai kenaikan aktiva yang sekaligus menaikan modal yang berasal dari transaksi sampingan atau isidentil atau transaksi atau peristiwa lain yang bukan berasal dari pendapatan atau investasi oleh pemilik perusahaan.

B. Pengukuran Pendapatan

C. Pembentukan dan Realitas Pendapatan

1. Pembentukan pendapatan (Earnings process)

Earnings process adalah suatu konsep yang menjelaskan proses terjadinya pendapatan. Jadi proses pembentukan pendapatan dimulai dari kegiatan produksi, penjualan, dan pengumpulan piutang. Menurut Paton dan Littleton (1940) konsep pembentukan pendapatan tersebut didukang oleh konsep upaya dan hasil. Konsep pembentukan pendapatan juga dilandasi anggapan bahwa cost (potensi dan jasa) yang memiliki kedudukan yang sama dalam menghasilkan pendapatan.

2. Realisasi pendapatan

Proses transaksi pendapatan ditandai oleh dua dua kejadian berikut: a. Adanya kepastian perubahan produk menjadi bentuk aktiva lain (potensi

jasa) melalui kegiatan penjualan yang sah.

b. Diperolehnya aktiva lain (biasanya aktiva lancar) sebagai pengesahan terhadap transaksi penjualan tersebut.

D. Pengakuan Pendapatan

Menurut FASB (1960) dalam SFAC No. 5, ada 2 kriteria yang dapat dijadikan dasar untuk mengakui pendapatan, yakni :

b. Pendapatan telah terbentuk (Cornet) yaitu bila kegiatan menghasilkan barang dan jasa telah berjalan dan secara substansial telah selesai. Menurut Kamm (1990) ada 3 kriteria untuk mengakui pendapatan:

1. Keterukunan nilai aktiva 2. Terjadinya transaksi

3. Proses pembentukan pendapatan telah selesai 4. Saat Pengakuan Pendapatan

c. Pendapatan diakui selama kegiatan produksi, Pendapatan dapat diakui selama kegiatan produksi, meskipun produk yang dihasilkan perusahaan masih dalam proses produksi.

d. Pendapatan diakui saat produksi selesai, Ada beberapa syarat yang harus dipenuhi untuk mengakui pendapatan saat produksi selesai, diantaranya adalah:

1. Harga jual dapat ditentukan dengan cukup tepat

2. Tidak diperlukan biaya atau kegiatan pemasaran yang materiil untuk menjual produk tersebut.

3. Cost produk sulit untuk ditentukan.

4. Satuan-satuan persediaan dapat saling dipertukarkan.

1. Biaya setelah penjualan, misalnya biaya penagihan piutang, biaya garansi barang dan lain-lain.

2. Hak pengembalian barang, dilakukan apabila hak hak pengembalian sudah berlalu/habis atau apabila semua syarat diatas dipenuhi.

3. Penjualan jasa, menentukan kejadian yang menandai apakah penyerahan jasa telah dilakukan.

f. Pengakuan pendapatan pada saat kas diterima, alasan yang mendukung penggunaan dasar penerimaan kas untuk pengakuan pendapatan yang berasal dari penjualan angsuran didasarkan pertimbangan sebagai berikut:

1. Seluruh atau sebagian piutang yang timbul bukan merupakan aktiva yang mempunyai daya beli murni.

2. Semakin lama jangka waktu angsuran, semakin besar kemungkinan piutang itu tidak dapat ditagih.

3. Biaya sesudah penjualan, terutama biaya penagihan dan pengumpulan piutang, biasanya lebih tinggi dibanding biaya sesudah penjualan untuk jenis penjualan kredit.

2.2 Penelitian Terdahulu

variabel independen yang ada, hanya variabel Corporate Relation Program yang memiliki pengaruh terbesar terhadap peningkatan kesejahteraan hidup masyarakat di sekitar lingkungan perusahaan PT. Batamindo Investment Cakrawala.

Mulkhan dan Agung P (2012), berdasarkan hasil penelitian dan pembahasan mengenai pengaruh factor CSR goal, CSR issue, dan Corporate Relation Program terhadap kesejahteraan UMKM yang menarik kesimpulan sebagai berikut:

1. Secara parsial, kesejahteraan UMKM hanya menunjukkan korelasi dan signifikansi yang bermakna dengan variabel CSR issue. Sedangkan variable CSR goal dan Corporate Relation program tidak memiliki pengaruh yang signifikan. Hal ini memperlihatkan bahwa pelaksanaan PKBL yang dilaksanakan oleh PTPN III lebih banyak didasari oleh aspek legal atau tuntutan perundang-undangan serta isu terkini tentang sosial, ekonomi dan lingkungan (triple bottom line)

2. Secara simultan, hasil uji regresi linear berganda menunjukkan variabel CSR

goal, CSR issue dan Corporate Relation Program tidak memberikan pengaruh yang signifikan terhadap kesejahteraan UMKM. Dimana hanya variabel CSR

1. Penyaluran kredit program CSR dari perusahaan swasta dilakukan dengan bekerja

sama dengan pihak ketiga yaitu LSM Pupuk dan Baitul Maal Muamalat. Nilai

kredit program CSR terus meningkat selama 2007-2009, baik berupa kredit modal

maupun domba.

2. Kredit program CSR yang berasal dari perusahaan swasta berdampak positif

terhadap peningkatan pendapatan sebesar Rp. 1.527.652 untuk sektor UMKM

yang sebagian besar adalah fakir miskin. Kredit program CSR merupakan sumber

modal penting yang didapat oleh sebagian besar pelaku UMKM di Kabupaten

Garut.

Zaleha (2008) melakukan penelitian dengan judul “Peranan Corporate Social

Responsibility (CSR) PT. Inalum Divisi PLTA. Siguragura Terhadap Perkembangan

Sosial Ekonomi Masyarakat Kecamatan Pintupohan Meranti Kabupaten Toba

Samosir” maka diambil kesimpulan dari hasil penelitian, yaitu; Format dan Konsep

yang diimlementasikan PT. Inalum kepada masyarakat ternyata belum memiliki

dokumen perencanaan dan strategi dalam pencapaian target, tingkat pengetahuan dan

keterlibatan masyarakat terhadap keberadaan Program CSR PT. Inalum masih rendah,

proses pembentukan Program CSR bidang pendidikan belum melibatkan stakeholder

utama (komite sekolah) dan proses pengembangan ekonomi rakyat (CSR bidang

ekonomi) masih bersifat karitas (Charty) dan belum dapat menggalang partisipasi

aktif masyarakat.

Meylina (2008) melakukan penelitian dengan judul “Analisis Pengaruh

Pelaksanaan Program Kemitraan Terhadap Perkembangan UKM Mitra Binaan PTPN

III Kebun Bangun” dengan indikator pendapatan dan jumlah tenaga kerja mengambil

pengusaha usaha UKM sebelum dan sesudah menjadi mitra binaan PTPN III kebun

Bangun begitu juga dengan perbedaan penyerapan tenaga kerja bagi UKM.

Setyaningrum (2011) melakukan penelitian dengan judul “Pengaruh

Implementasi Corporate Social Responsibility Terhadap Kesejahteraan Hidup

Masyarakat (Studi Kasus pada PT. Apac Inti Corpora, Bawen)” dengan variabel

dependen kesejahteraan masyarakat dan variabel independen Corporate Social

Responsibility Goal (X1), Corporate Social Issue (X2), Corporate Relation Program

(X3), menarik kesimpulan bahwa variabel-variabel independent antara lain

Corporate Social Responsibility Goal, Corporate Social Issue, Corporate

Relation Program secara signifikan memiliki pengaruh positif terhadap peningkatan kesejahteraan masyarakat. Namun diantara variabel independen yang ada, hanya variabel Corporate Relation Program yang memiliki pengaruh terbesar terhadap peningkatan kesejahteraan hidup masyarakat di sekitar lingkungan perusahaan pada PT. Apac Inti Corpora, Bawen.

Manurung (2012) melakukan penelitian dengan judul “Analisis Penerapan

Corporate Social Responsibility (CSR) Pada PT. Perkebunan Nusantara IV Medan” menarik kesimpulan bahwa PTPN IV memiliki komitmen yang tinggi untuk selalu memelihara dan mempertahankan keseimbangan antara kepentingan internal perusahaan dengan kepentingan diluar pihak-pihak perusahaan. PTPN IV telah memperhatikan perhatiannya kepada tiga hal yaitu laba (Profit), masyarakat (People) dan lingkungan (Planet) akan memberikan manfaat multiplier effect yang diharapkan kepada masyarakat, lingkungan maupun terhadap perusahaan itu sendiri.

Siregar (2013) melakukan penelitian dengan judul “Kajian Implementasi

Corporate Social Responsibility (CSR) PT. Perkebunan Nusantara III Distrik Labuhanbatu II Dalam Pemberdayaan Masyarakat Kecamatan Torgamba Kabupaten Labuhanbatu Selatan”. Hasil penelitian menunjukkan bahwa Implementasi Corporate Social Responsibility PT. Perkebunan Nusantara III Distrik Labuhanbatu II berupa Program Kemitraan dan Program Bina Lingkungan. Program - program tesebut telah direncanakan dan direalisasikan sesuai dengan kebutuhan masyarakat. Program Kemitraan berupa bantuan pinjaman modal usaha bergulir kepada mitra binaan. Program Bina Lingkungan dalam bentuk bantuan bahan material untuk pembangunan sarana ibadah, pendidikan dan infrastruktur. Impelementasi Corporate Social Responsibility

2.3Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

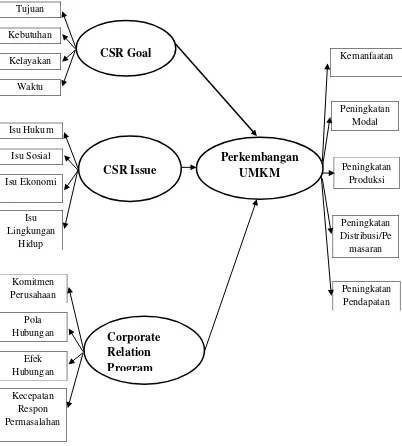

Penelitian ini terdiri dari 3 (tiga) variabel independen yakni CSR Goal (X1), CSR Issue (X2) dan Corporate Relation Program (X3) serta 1 (satu) variabel dependen (Perkembangan UMKM), sehingga kerangka konsep penelitian ini dapat digambarkan sebagai berikut:

2.3.2 Hipotesis

Hipotesis dalam penelitian ini adalah:

a. Corporate Social Responsibility Goal berpengaruh positif terhadap perkembangan Usaha Mikro Kecil dan Menengah Mitra Binaan PTPN III di Kota Medan

b. Corporate Social Responsibility Issue berpengaruh positif terhadap perkembangan Usaha Mikro Kecil dan Menengah Mitra Binaan PTPN III di Kota Medan