BAB II

TINJAUAN TEORITIS

2.1 Ruang Lingkup Baitul Mal wa Tamwil (BMT) 2.1.1 Sejarah Berdirinya Baitul Mal wa Tamwil (BMT)

Latar belakang berdirinya Baitul Mal wa Tamwil (BMT) bersamaan dengan usaha pendirian Bank Syariah di Indonesia, yakni tepatnya pada tahun 1990-an. BMT semakin berkembang tatkala pemerintah mengeluarkan kebijakan hukum ekonomi UU No. 7/1992 tentang Perbankan dan PP No. 72/1992 tentang Bank Perkreditan Rakyat Berdasarkan Bagi Hasil. Pada saat bersamaan, Ikatan Cendekiawan Muslim Indonesia (ICMI) sangat aktif melakukan pengkajian intensif tentang pengembangan ekonomi Islam di Indonesia. Dari berbagai penelitian dan pengkajian tersebut, maka terbentuklah BMT-BMT di Indonesia. ICMI berperan besar dalam mendorong pendirian BMT-BMT di Indonesia. Di samping ICMI, beberapa organisasi massa Islam seperti Nahdatul Ulama (NU), Muhammadiyah, Persatuan Islam (Persis), dan ormas-ormas Islam lainnya mendukung upaya pengembangan BMT-BMT di seluruh Indonesia. Hal tersebut dilakukan untuk membangun sistem ekonomi Islam melalui pendirian lembaga-lembaga keuangan syariah.

1. Ahsan (mutu hasil kerja terbaik), thayyiban (terindah), ahsanu ‘amala (memuaskan semua pihak), dan sesuai dengan nilai-nilai salaam: keselamatan, kedamaian, dan kesejahteraan.

2. Barokah, artinya berdaya guna, berhasil guna, adanya penguatan jaringan, transparan (keterbukaan), dan betanggung jawab sepenuhnya kepada masyarakat.

3. Spiritual communication (penguatan nilai ruhiyah) 4. Demokrasi, partisipatif, dan inklusif.

5. Keadilan sosial dan kesetaraan gender (non-diskriminatif). 6. Ramah lingkungan

7. Peka dan bijak terhadap pengetahuan dan budaya lokal, serta keanekaragaman budaya.

8. Keberlanjutan, memberdayakan masyarakat dengan meningkatkan kemampuan diri dan lembaga masyarakat lokal.

2.1.2 Pengertian Baitul Mal wa Tamwil (BMT)

sehingga dana yang ada dapat disimpan untuk dibiayakan atau diputar melalui usaha agar produktif. Dengan kata lain baittul tamwil adalah usaha yang melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang kegiatan ekonomi. Lembaga ini didirikan dengan maksud untuk memfasilitasi masyarakat bawah yang tidak terjangkau oleh pelayanan bank Islam atau BPRS. BMT memiliki pangsa pasar tersendiri, yaitu masyarakat kecil yang mengalami hambatan psikologis bila berhubungan dengan pihak bank.

Kegiatan utama BMT antara lain adalah menyumbangkan usaha-usaha produktif dan investasi-investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya. Sedangkan kegiatan Baitul Mal, BMT dapat menerima titipan BAZIS dari dana zakat, infaq, dan sedekah dan menjalankan sesuai dengan peraturan serta amanahnya sehingga fungsi BMT tidak hanya profit oriented, tetapi juga social oriented.

Tabel 2.1

Nama dan Alamat BMT di Kota Medan

NO. NAMA-NAMA BMT ALAMAT

1 BMT RAMADHAN Jl. Puskesmas No. 683 Bandar Khalifah – Tembung

2 BMT NURUL HIJRAH Jl. Puskesmas Dusun VII No. 33-C Bandar Khalifah – Tembung 3 BMT KUBE SEJAHTERA

003

Jl. M. Yaqub Lubis No. 195 Dusun IV Bandar Kahlifah

4 BMT KUBE SEJAHTERA

001 Jl. Pengabdian No. 35-B Bandar Setia

5 BMT EL-HAFIZ Jl. Bromo No. 28

6 BMT QANIA Jl. Bromo Gg. Aman No. 10 7 BMT EL-RIDHO Jl. Bromo No. 64-A

8 BMT AL-MUNAWAR Jl. A.R. Hakim No. 135 Lantai 2, Kel. Pasar Merah Timur, Medan Area 9 BMT AMANAH RAY Jl. Sutrisno No. 732

MADANI Jl. Sidomulyo Dusun XIII Tembung 18 BMT ZAM-ZAM Jl. Letda Sujono No. 32

19 BMT LKM – BMT TERPADU Jl. Makmur Dusun VII Tanjung. Kantor Desa Sambirejo Timur 20371 20 BMT EL- HIJRAH 01 Jl. Beringin Pasar VII No. 59

21 BMT AMANAH SEJAHTERA Jl. Besar Tembung No. 01

22 BMT BMT EL-SABIL Jl. B. Zein Hamid Gg. Sepakat No. 2-A Titi Kuning Medan

24 BMT AR – ROUDAH Pesantren Ar-Roudah 25 BMT BANGUN BERSAMA Batang Kuis

26 BMT P3TM PETISAH Pasar Petisah Lantai 2 27 BMT MITRA BANGSA Bandar Setia

28 BMT SEJAHTERA Klumpang, Amparan Perak 29 BMT SERUMPUN Jl. Sultan Mukmin Al-Rasyid 30 BMT AL – AMELINA Jl. Mahkamah

31 BMT PUTI BATUAH Jl. Perjuangan no.72, Setia Budi

32 BMT MES Jl. Gagak Hitam

33 BMT AR-RIDWAN Jl. Ayahanda – Gatot Subroto 34 BMT AMANAH SYARIAH Jl. Perhubungan No. 17 35 BMT KUBE SEJAHTERA

BERSAMA

Jl. Perhubungan No. 47 Laut Dendang

36 KSP KAHMI DELI

SEJAHTERA Jl. Binjai Km. 10,8 Medan 37 BMT EL KUBE CITRA

BERSAMA

Jl. Sudirman Dsn III No. 18 Kec. Percut Sei Tuan Kab. Deli Serdang 38 BMT KB AMIN Jl. Brigdejen Katamso No. 387 40 BMT BINA MITRA

MANDIRI (Pusat) Jl. H.M. Yamin No. 504 41 BMT BINA MITRA

MANDIRI (Cabang) Jl. Durung 14

42 BMT AR-RAHMAN Jl. Gaperta komp. Trikarya 44 BMT AR-RAUDHATUL

HASANAH Jl. Jamin Ginting

45 BMT AL-MASYHUR Jl. Karya Kasih 46 BMT AS-SALAM Jl. Gaharu Medan 47 BMT MUSLIMIN Jl. Laksana Medan 48 BMT AL-AMILINA Jl. Mahkamah No. 66A

49 BMT JUM’AT Jl. Sunggal Komp. Pusri No. 10 50 BMT USWAH HASANAH

YAMKI Jl. Sentosa Baru No. 53

2.1.3 Kedudukan dan Status Baitul Mal wa Tamwil (BMT)

Sama halnya dengan lembaga-lembaga ekonomi lainnya, kedudukan dan status BMT merupakan lembaga keuangan yang memiliki badan hukum. Tiga landasan pokok pendirian BMT (Solehudin, 2004: 49) yakni:

1. Filosofis

Gagasan pendirian BMT didasarkan kepada kepentingan menjabarkan prinsip-prinsip ekonomi Islam (fiqh al-muamalah) dalam praktek. Prinsip-prinsip ekonomi Islam sejenis tauhid, keadilan, persamaan, kebebasan, tolong-menolong, dan toleransi menjadi kerangka filosofis bagi pendirian BMT di Indonesia. Selain itu, azas-azas muamalah seperti kekeluargaan, gotong-royong, mengambil manfaat dan menjauhi mudharat serta kepedulian terhadap golongan ekonomi lemah menjadi dasar utama bagi kepentingan mendirikan BMT di Indonesia.

2. Sosiologis

Pendirian BMT di Indonesia lebih didasarkan kepada adanya tuntutan dan dukungan dari umat Islam bagi adanya lembaga keuangan berdasarkan syariah. Seperti diketahui, umat Islam merupakan mayoritas penduduk Indonesia, tetapi belum ada lembaga keuangan berbasis syariah. Pada gilirannya, ide pembentukan BMT semakin mencuat ke permukaan di awal tahun 1990-an (Antonio, 2001: 25).

3. Yuridis

Perbankan. Ketika bank-bank syariah banyak didirikan diberbagai wilayah, pada saat bersamaan BMT-BMT pun tumbuh subur mengikuti kebijakan pemerintah tersebut.

BMT berasaskan Pancasila dan UUD 45 serta berlandaskan prinsip syariah Islam, keimanan, keterpaduan (kaffah), kekeluargaan / koperasi, kebersamaan, kemandirian dan profesionalisme. Dengan demikian keberadaan BMT menjadi organisasi yang sah dan legal. Sebagi lembaga keuangan syariah, BMT harus berpegang teguh pada prinsip-prinsip syariah. Keimanan menjadi landasan atas keyakinan untuk mau tumbuh dan berkembang. Keterpaduan mengisyaratkan adanya harapan untuk mencapai sukses di dunia dan di akhirat juga keterpaduan antara sisi maal dan tamwil (sosial dan bisnis). Kekeluargaan dan kebersamaan berarti upaya untuk mencapai kesuksesan tersebut diraih secara bersama. Kemandirian berarti BMT tidak dapat hidup hanya dengan bergantung pada uluran tangan pemerintah, tetapi harus berkembang dari meningkatnya partisipasi anggota dan masyarakat, untuk itulah pola pengelolaannya harus professional.

2.1.4 Karakteristik Baitul Mal wa Tamwil (BMT)

Sebagai lembaga usaha yang mandiri, BMT memiliki karakteristik (Suhendi, 2004: 29-30) sebagai berikut:

2. Bukan merupakan lembaga sosial, tetapi dapat dimanfaatkan untuk mengelola dana sosial umat seperti zakat, infaq, sedekah, hibah, dan wakaf.

3. Lembaga ekonomi umat yang dibangun dari bawah secara swadaya yang melibatkan peran serta masyarakat disekitarnya.

4. Lembaga ekonomi milik bersama antara kalangan masyarakat bawah dan kecil serta bukan milik perorangan atau kelompok tertentu diluar masyarakat sekitar BMT.

5. Staf dan karyawan BMT bertindak aktif dan dinamis, berpandangan positif, dan produktif dalam menarik dan mengelola dana masyarakat. 6. Kantor BMT dibuka pada waktu tertentu dan ditunggui oleh sejumlah

staf dan karyawan untuk memberikan pelayanan kepada nasabah. Sebagian lainnya terjun langsung ke lapangan mencari nasabah, menarik, dan menyalurkan dana kepada nasabah, menyetor dana ke kas BMT, memonitor, dan melakukan supervisi.

7. BMT memiliki komitmen melakukan pertemuan dengan semua komponen masyarakat dilapisan bawah melalui forum-forum pengajian, dakwah, pendidikan, dan kegiatan sosial-ekonomi yang berimplikasi kepada kegiatan produktif di bidang ekonomi.

2.1.5 Fungsi dan Peran Baitul Mal wa Tamwil (BMT)

Adapun fungsi BMT (Soemitra, 2009: 448) adalah sebagai berikut:

1. Mengidentifikasi, memobilisasi, mengorganisasi, mendorong dan mengembangkan potensi ekonomi anggota, kelompok anggota muamalat (Pokusma) dan daerah kerjanya.

2. Meningkatkan kualitas SDM anggota dan pokusma menjadi professional dan islami sehingga semakin utuh dan tangguh dalam menghadapi persaingan global.

3. Menggalang dan memobilisasi potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota.

4. Menjadi perantara keuangan antara gharim ( yang berhutang ) sebagai shahibul maal dengan duafa sebagai mudharib, terutama untuk dana sosial seperti zakat, infaq, sedekah, wakaf, hibah dll.

5. Menjadi perantara keuangan antara pemilik dana baik sebagai pemodal maupun penyimpan dengan pengguna dana untuk pengembangan usaha produktif.

Adapun peranan BMT (Musfidin, 2012) antara lain adalah sebagai berikut: 1. Menjauhkan masyarakat dari praktek ekonomi non-syariah. Aktif

melakukan sosialisasi di tengah masyarakat tentang arti penting sistem ekonomi Islam. Hal ini biasa dilakukan dengan pelatihan-pelatihan mengenai cara-cara bertransaksi Islami.

3. Melepaskan ketergantungan pada rentenir.

4. Menjaga keadilan ekonomi masyarakat dengan distribusi yang merata. 2.1.6 Visi dan Misi Baitul Mal wa Tamwil (BMT)

Semakin banyaknya lembaga keuangan syariah bank dan non-bank, maka semakin banyak masyarakat beralih memanfaatkan pelayanan jasa keuangan syariah yang ditawarkan. Mereka menuntut suatu kepercayaan bahwa sistem bagi hasil di lembaga keuangan syariah tidak akan membebani mereka dalam aspek pengembalian kredit dan pembiayaan seperti di lembaga keuangan konvensional. Dalam hal ini, BMT pun hendaknya mempertegas kembali visinya (Suhendi, 2004: 35-36) yang mencakup:

1. Mengusahakan pengelolaan modal yang berasal dari simpanan-simpanan anggota dengan sistem syariah dan usaha lain yang tidak bertentangan dengan misi BMT.

2. Memberikan pelayanan pembiayaan kepada para anggota untuk tujuan-tujuan produktif dengan sistem pelayanan yang cepat, layak, dan tepat sasaran.

3. Mengusahakan program pendidikan secara intensif dan teratur bagi anggota untuk menambah pengetahuan dan keterampilan para kewirausahaan anggota.

4. Melakukan program pembinaan keagamaan kepada para anggota BMT. 5. Usaha-usaha lain yang bermanfaat bagi anggota dan tidak bertentangan

Disamping mempertegas visinya, BMT pun hendaknya mempertegas pula misinya yaitu:

1. Meningkatkan kesejahteraan dikalangan anggota pada khususnya dan kemajuan ekonomi dilingkungan kerja pada umumnya.

2. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota dengan prinsip syariah.

3. Mengembangkan sikap hemat dari kegiatan menyimpang. 4. Menumbuhkembangkan usuha-usaha yang produktif ditengah

masyarakat dan anggotanya di lingkungannya.

5. Memperkuat bargaining power, sikap amanah, dan jaringan komunikasi bisnis yang lebih luas dengan anggota dan masyarakat dilingkungannya. 2.1.7 Manfaat dan Tujuan Baitul Mal wa Tamwil (BMT)

Sebagai lembaga pengelola dana masyarakat dalam skala kecil dan menengah, BMT sesungguhnya menawarkan pelayanan jasa dalam bentuk kredit dan pembiayaan kepada masyarakat. Beberapa manfaat yang dapat diperoleh dari pelayanan BMT (Suhendi, 2004: 41), antara lain:

1. Meraih keuntungan bagi hasil dan investasi dengan cara syariah.

2. Pengelolaan dana berdasarkan nilai-nilai kejujuran dan keadilan akan menjadikan setiap simpanan dan pinjaman di BMT aman baik secara syari’i maupun ekonomi.

4. BMT dan masyarakat dapat berperan membangun citra perekonomian yang dikelola umat Islam.

5. Menggairahkan usaha-usaha kecil produktif dan membebaskan mereka dari jeratan rentenir.

6. Partisipasi positif bagi kemajuan lembaga-lembaga keuangan dan perbankan Islam termasuk di dalamnya BMT.

Jika dilihat dalam kerangka sistem ekonomi Islam, tujuan BMT (Suhendi, 2004: 33) adalah sebagai berikut:

1. Membantu meningkatkan dan mengembangkan potensi umat dalam program pengentasan kemiskinan.

2. Memberikan sumbangan aktif terhadap upaya pemberdayaan dan peningkatan kesejahteraan umat.

3. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota dengan prinsip syariah.

4. Mengembangkan sikap hemat dan mendorong kegiatan gemar menabung.

5. Menumbuhkembangkan usaha-usaha yang produktif dan sekaligus memberikan bimbingan dan konsultasi bagi anggota di bidang usahanya. 6. Meningkatkan wawasan dan kesadaran umat tentang sistem dan pola

perekonomian Islam.

7. Membantu para pengusaha lemah untuk mendapatkan modal pinjaman. 8. Menjadi lembaga keuangan alternatif yang dapat menopang percepatan

2.1.8 Pengembangan BMT: Peluang dan Tantangan

Selama ini, perkembangan BMT di Indonesia tidak dapat dilepaskan dari peran Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) dalam mendorong pendirian BMT di Indonesia. Di samping itu, seiring dengan berbagai kemudahan yang diberikan oleh pemerintah, saat ini upaya mendirikan sebuah lembaga BMT dalam hal mendapatkan status badan hukum tidaklah terlalu sulit. Berkenaan dengan hal tersebut, upaya untuk mendirikan dan mengembangkan BMT sesungguhnya mudah dan terbuka lebar. Akan tetapi, bukan tanpa hambatan bahwa pendirian dan pengembangan BMT ke depan akan dihadapkan kepada peluang dan tantangan. Dilihat dari segi peluangnya, BMT memiliki banyak peluang untuk dikembangkan di masa mendatang karena alasan berikut:

1. Tingkat pertumbuhan ekonomi yang relatif tinggi 2. Peluang pasar yang luas

3. Kebijakan pemerintah 4. Akuntabilitas publik

5. Kerja sama inter-antar lembaga

Dilihat dari segi eksistensinya di masa depan, BMT akan dihadapkan kepada berbagai tantangan dan kendala sebagai berikut:

1. BMT masih kurang dikenal oleh masyarakat luas, sehingga jumlah nasabahnya pun tidak terlalu banyak.

3. Keterbatasan sarana dan prasarana penunjang bagi pelayanan jasa keuangan kepada masyarakat.

4. Kurang promosi terhadap lembaga itu sendiri, maka kepercayaan masyarakat terhadap BMT masih kurang.

5. Mayoritas orang – orang kota mempunyai rasa gengsi untuk menabung dalam jumlah kecil.

6. Minimnya modal yang dimiliki oleh lembaga BMT.

7. Minimnya dukungan lembaga lain terhadap lembaga ini, karena lembaga BMT dibentuk oleh, dari, dan untuk masyarakat di wilayah tertentu. 2.1.9 Lokasi Kantor Baitul Mal wa Tamwil (BMT)

Lokasi kantor BMT merupakan lokasi yang strategis, berdekatan dengan pusat perdagangan, khususnya pasar terdekat yang strategis, usaha-usaha industri kecil dan rumah tangga, dan usaha ekonomi lain yang ada atau sengaja dikembangkan untuk “menggerakkan ekonomi masyarakat”. Singkatnya dekat dengan kegiatan simpan pinjam. Lokasi dapat juga berdekatan dengan mesjid atau mushala karena BMT melakukan pengajian rutin dan pertemuan bisnis. 2.1.10 Prinsip Operasional Baitul Mal wa Tamwil (BMT)

a. Pertumbuhan

• Tumbuh dari masyarakat sendiri dengan dukungan tokoh

• Modal awal (Rp 20-30 Juta) dikumpulkan dari para pendiri dan

POKUSMA dalam bentuk Simpanan Pokok dan Simpanan Pokok Khusus.

• Landasan sebaran keanggotaan yang kuat sehingga BMT tidak

dikuasai oleh perseorangan dalam jangka panjang.

• BMT adalah lembaga bisnis, membuat keuntungan, tetapi juga

memiliki komitmen yang kuat untuk membela kaum yang lemah dalam penanggulangan kemiskinan, BMT menggunakan dana maal.

b. Profesional

• Pengelola profesional, bekerja penuh waktu, pendidikan S1

minimum D3, mendapat pelatihan pengelolaan BMT oleh PINBUK selama 2 minggu, memiliki komitmen kerja, penuh waktu, penuh hati, dan perasaanya untuk mengembangkan bisnis dan lembaga BMT.

• Menjemput bola, aktif membaur dalam masyarakat.

• Pengelola profesional berlandaskan sifat-sifat amannah, siddiq,

tabligh, fattonah, sabar, dan istiqomah.

• Berlandaskan sistem dan prosedur: SOP dan Sistem Akuntansi

yang memadai.

• Bersedia mengikat kerjasama dengan PINBUK untuk menerima

• Pengurus mampu melakukan pengawasan yang efektif.

• Akuntabilitas dan transparansi dalam pelaporan.

c. Prinsip Islamiyah

• Menerapkan cita-cita dan nilai-nilai Islam.

• Akad yang jelas.

• Rumusan penghargaan dan sanksi yang jelas dan penerapannya

yang tegas dan lugas.

• Berpihak pada yang lemah.

• Program pengajian/penguatan ruhiyah yang teratur dan

berkelanjutan sebagai program dari BMT. 2.2 Produk-Produk Jasa Keuangan BMT

Sama halnya dengan lembaga keuangan syariah lainnya, BMT menawarkan berbagai jenis produk yang dikumpulkan dan disalurkan kembali kepada masyarakat. Produk-produk BMT (Yusup, 2004: 124-125) tersebut mencakup atas:

2.2.1 Produk Pengumpulan Dana Masyarakat

a. Simpanan Wadi’ah adalah titipan dana ynag dilakukan setiap waktu dan dapat ditarik pemilik atau nasabah dengan cara mengeluarkan semacam surat berharga pemindah bukuan/transfer dan perintah membayar lainnya. Pihak-pihak penyimpan dana dapat menerima keuntungan bagi hasil yang sesuai dengan jumlah dana yang diinvestasikan di BMT. Simpanan terbagi dua yaitu wadi’ah dhomanah dan wadi’ah amanah.

b. Simpanan Mudharabah adalah simpanan para pemilik dana yang penyetoran dan atau penarikannya dapat dilakukan sesuai dengan perjanjian yang telah disepakati sebelumnya.

Pendistribusian zakat boleh dilakukan dengan dua cara yaitu konsumtif dan produktif. Konsumtif untuk tujuan membantu masyarakat muslim yang mengalami kesulitan sedangkan untuk zakat produktif bersifat profit oriented. Secara umum zakat bertujuan untuk menata hubungan dua arah yaitu hubungan vertikal dengan tuhan dan hubungan horizontal dengan sesama manusia. Artinya secara vertikal, zakat sebagai ibadah dan wujud ketakwaan dan kesyukuran hamba kepada Allah. Sedangkan secara horizontal zakat bertujuan mewujudkan rasa keadilan sosial dan kasih sayang diantara pihak yang berkemampuan dengan pihak yang tidak mampu dan dapat memperkecil problema dan kesenjangan sosial serta ekonomi umat (Asnaini, 2008: 42).

Zakat disalurkan menurut ketentuan disalurkan kepada tujuh golongan, yaitu:

1. Fakir dan miskin, termasuk didalamnya biaya penyantunan orang-orang miskin di lembaga-lembaga sosial, panti-panti asuhan, dan lembaga modal bagi fakir miskin agar mereka dapat berusaha secara produktif.

4. Memerdekakan budak belian yakni dana untuk membebaskan petani, pedagang, dan nelayan kecil dari hisapan lintah darat, penijon, dan rentenir.

5. Kelompok gharim atau kelomopok yang berutang. Orang atau lembaga Islam yang jatuh pailit atau mempunyai tanggungan utang sebagai pelaksanaan kegiatan yang baik dan sah menurut hukum.

6. Fi sabilillah, termasuk segala keperluan peribadatan, pendidikan, dakwah, penelitian, penerbitan buku-buku, dan majalah ilmiah.

7. Ibnu sabil, orang yang terputus bekal di perjalanan, termasuk segala usaha guna membantu biaya perjalanan seseorang yang kehabisan biaya, beasiswa, dan biaya-biaya ilmiah.

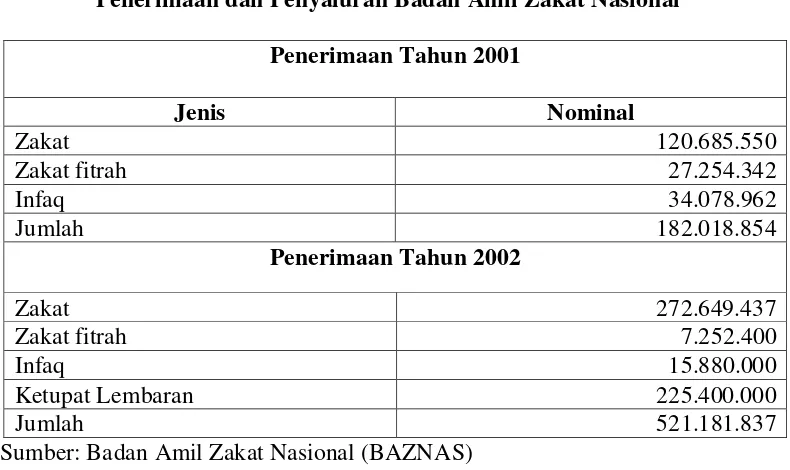

Tabel 2.2

Penerimaan dan Penyaluran Badan Amil Zakat Nasional

Sumber: Badan Amil Zakat Nasional (BAZNAS)

Dalam Undang-Undang No. 38/1999 Pasal 11 (2) Bab IV tentang Pengelolaan Zakat, disebutkan tujuh jenis harta yang dikenai zakat, yaitu:

1. Emas, perak, dan uang

2. Perdagangan dan Perusahaan

3. Hasil pertanian. Perkebunan, dan perikanan 4. Hasil pertambangan

5. Hasil Perternakan

6. Hasil pendapatan dan jasa 7. Rikaz

Harta-harta kekayaan sebagaimana disebutkan diatas, wajib dikeluarkan zakatnya apabila telah memenuhi ketentuan wajib zakat (mencapai nisab, kadar, dan waktu/haul).

Penerimaan Tahun 2001

Jenis Nominal

Zakat 120.685.550

Zakat fitrah 27.254.342

Infaq 34.078.962

Jumlah 182.018.854

Penerimaan Tahun 2002

Zakat 272.649.437

Zakat fitrah 7.252.400

Infaq 15.880.000

Ketupat Lembaran 225.400.000

Didin Hafidhuddin (2002) mengemukakan jenis harta yang wajib dizakati sesuai dengan perkembangan perekonomian modern saat ini meliputi:

1. Zakat Profesi 2. Zakat Perusahaan

3. Zakat surat-surat berharga 4. Zakat perdagangan mata uang

5. Zakat hewan ternak yang diperdagangkan 6. Zakat madu dan produksi hewani

7. Zakat investasi properti 8. Zakat asuransi syariah

9. Zakat usaha tanaman anggrek, sarang burung walet, ikan hias, dan sektor modern lainnya yang sejenis

10.Zakat sektor rumah tangga modern.

Selanjutnya sedekah dalam pengertian umum adalah memberikan harta atau nilainya dan juga manfaatnya kepada yang berhak atau patut diberi, karena perintah Allah/Rasul-Nya, baik perintah wajib maupun perintah sunnah, yang merupakan ibadah kepada Allah dan sekaligus merupakan amal sosial kemasyarakatan dan kemanusiaan (Nukthoh, 2005: 19-20).

Dalam kasus sedekah, ibadah privat sekaligus menjadi ibadah publik sebuah individual yang berwujud dalam bentuk sosial. Dengan demikian, nilai sedekah terbagi dua:

1. Nilai spiritual (vertikal) 2. Nilai sosial (horizontal)

Sedangkan, Infaq adalah amal/pemberian seseorang Muslim atau badan hukum karena sesuatu kebutuhan yang didasari rasa taqarrub kepada dan mengharapkan pahala dari Allah SWT (Nukthoh, 2005: 18-19).

Lembaga sedekah sangat digalakkan oleh ajaran Islam untuk menanamkan jiwa sosial dan mengurangi penderitaan orang lain. Bentuk sedekah tidak hanya berupa materi, tetapi dapat juga berupa jasa yang bermanfaat bagi orang lain (Mohammad Hidayat, 2010: 317). Setiap orang bisa saja melakukakn infaq dan sedekah itu. Zakat, infaq, dan sedekah inilah yang nantinya dijadikan sebagai sumber dana pembiayaan Qardhul Hasan di BMT. 2.2.2 Produk Penyaluran Dana

bentuk pembiayaan yang ditawarkan oleh BMT kepada masyarakat bergantung kepada dua jenis akad, yaitu: musyarakah dan jual-beli (bai’). Di antara pembiayaan yang sudah umum dikembangkan oleh BMT maupun lembaga keuangan syariah lainnya (Yusup, 2004: 125-127) adalah:

a. Pembiayaan Bai’ Bitsaman Ajil

Pembiayaan berakad jual-beli adalah suatu perjanjian pembiayaan yang disepakati antara BMT dengan anggotanya, dimana BMT menyediakan dana investasi atau berupa pembelian barang modal dan usaha anggotanya yang kemudian proses pembayarannya dilakukan secara mencicil atau angsuran. Jumlah kewajiban yang harus dibayarkan oleh pemnjam adalah jumlah atas harga barang modal dan mark-up yang telah disepakati bersama.

b. Pembiayaan Murabahah

Pembiayaan berakad jual-beli. Pembiayaan murabahah pada dasarnya merupakan kesepakatan antara BMT dengan pemberi modal dan anggota sebagai peminjam. Prinsip yang digunakan adalah sama seperti pembiayaan BBA, tetapi proses pengembaliannya akan dibayarkan pada saat jatuh tempo.

c. Pembiayaan Mudharabah

d. Pembiayaan Musyarakah

Pembiayaan dengan akad syirkah adalah penyertaan BMT sebagai pemilik modal dalam kegiatan usaha, di mana terjadinya kesepakatan untuk menanggung resiko dan keuntungan yang berimbang sesuai dengan penyertaan modal masing-masing.

e. Pembiayaan Qardhul Hasan

Pinjaman kebajikan yaitu suatu perjanjian antara BMT sebagai pemberi pinjaman dengan nasabah sebagai penerima pinjaman, baik berupa uang maupun barang tanpa persyaratan adanya tambahan atau biaya apa pun. Peminjam (nasabah) berkewajiban mengembalikan uang atau barang yang dipinjam, dengan jumlah yang sama dengan pokok pinjaman. BMT sebagai pemberi pinjaman tidak diperbolehkan meminta peminjam untuk membayar lebih dari jumlah pokok pinjaman, akan tetapi BMT dibenarkan untuk menerima kelebihan pembayaran secara sukarela yang besarnya tidak ditentukan sebelum akad, ini hukumnya sunnah. Tujuan utama pembiayaan Qardhul Hasan adalah untuk menolong peminjam yang berada dalam keadaan terdesak, baik untuk hal-hal yang bersifat konsumtif maupun produktif. Peminjam dipilih secara selektif dan hati-hati terutama kepada peminjam yang dinilai jujur dan mempunyai reputasi baik. Dana Qardhul Hasan ini berasal dari dana zakat, infaq, dan sedekah yang dititipkan di BMT (Sumitro: 107).

mempercayakan penyaluran infaknya kepada BMT. Dasar hukum dari Qardhul Hasan adalah sebagai berikut:

1. Q.S. Al-Baqarah (2): 282, “Hai orang-orang yang beriman, jika kamu bermuamalah tidak secara tunai sampai waktu tertentu, buatlah secara tertulis…”

2. Q.S. Al-Hadid (57): 11, “Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, maka Allah akan melipatgandakan (balasan) pinjaman itu untuknya, dan dia akan memperoleh pahala yang banyak.”

3. HR. Muslim “Orang yang melepaskan seorang muslim dari kesulitan dunia, Allah akan melepaskan kesulitan di hari kiamat; dan Allah senantiasa menolong hamba-Nya selama ia (suka) menolong saudaranya.”

Adapun ketentuan mengenai Qardhul Hasan telah diatur dalam fatwa DSN No. 19/DSN-MUI/IX/2000. Dalam fatwa ini, ketentuan umum Qardhul Hasan adalah sebagai berikut:

1. Qardhul Hasan adalah pinjaman yang diberikan kepada nasabah (muqtaridh) yang memerlukan.

2. Nasabah Qardhul Hasan wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati bersama.

3. Biaya administrasi dibebankan kepada nasabah.

5. Nasabah Qardhul Hasan bisa memberikan tambahan (sumbangan) dengan sukarela kepada bank selama tidak diperjanjikan dalam akad. 6. Jika nasabah tidak dapat mengembalikan sebagian atau seluruh

kewajibannya pada saat yang telah disepakati dan nasabah telah memastikan ketidakmampuannya, bak dapat:

a. Memperpanjang waktu pengembalian, atau

b. Menghapus (write off) sebagian atau seluruh kewajibannya.

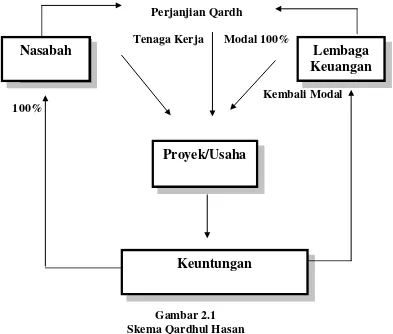

Adapun mekanisme pembiayaan Qardhul Hasan akan disajikan dalam Gambar 2.1 dibawah ini:

Perjanjian Qardh

Tenaga Kerja Modal 100%

Kembali Modal 100%

Gambar 2.1 Skema Qardhul Hasan

Nasabah

Proyek/Usaha

Lembaga

Keuangan

2.3 Koperasi Syariah

Koperasi syariah adalah suatu perkumpulan atau organisasi yang beranggotakan orang-orang atau badan hukum yang bekerja sama dengan penuh kesadaran untuk meningkatkan kesejahteraan anggota atas dasar sukarela secara kekeluargaan dengan berpegang pada Al-Qur’an dan Sunnah sehingga sesuai dengan syariat Islam. Sama halnya dengan BMT, koperasi syariah juga dalam perkembangannya memiliki tujuan untuk meningkatkan kualitas usaha ekonomi untuk kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta turut membangun tatanan perekonomian yang berkeadilan sesuai dengan prinsip-prinsip Islam.

Sebagaimana lembaga ekonomi lainnya, koperasi adalah salah satu bentuk persekutuan yang melakukan kegiatan muamalah di bidang ekonomi. Dalam koperasi juga berlaku kaidah fiqh yang menyatakan bahwa pada asalnya segala bentuk muamalah itu hukumnya boleh (mubah) sampai ada dalil yang mengharamkannya. Jadi koperasi boleh melakukan kegiatan apa saja di bidang ekonomi sepanjang bukan kegiatan yang dilarang oleh syariah, seperti memproduksi dan memperdagangkan barang-barang terlarang, transaksi-transaksi yang bersifat ribawi, spekulatif (maysir), dan manipulatif (gharar), atau memperoleh keuntungan secara tidak sah menurut syariah, seperti perzinaan, penipuan, dan sebagainya (Zainul Arifin, 2004: 45).

sebagai syirkah/syarikah. Lembaga ini adalah wadah kemitraan, kerjasama, kekeluargaan, dan kebersamaan usaha yang sehat, baik, dan halal. Maka tak heran jika jejak koperasi berdasarkan prinsip syariah telah ada sejak abad III Hijriyah di Timur tengah dan Asia Tengah. Bahkan, secara teoritis telah dikemukakan oleh filosuf Islam Al-Farabi. As-Syarakhsi dalam Al-Mabsuth, sebagaimana ditulis oleh M. Nejatullah Siddiqi dalam Patnership and Profit Sharing in Islamic Law, ia meriwayatkan bahwa Rasulullah saw. pernah ikut dalam suatu kemitraan usaha semacam koperasi, diantaranya dengan Sai bin Syarik di Madinah.

Sebagian besar konsep dasar koperasi sudah sejalan dengan syariah (Ani Widyastuti, 2009). Tinggal sedikit penajaman dan modifikasi pada beberapa aspek, sehingga koperasi memiliki jiwa syariah secara sempurna. Penyesuaian itu, misalnya, berupa landasan koperasi syariah yang harus sesuai Alquran dan Sunnah dengan dijiwai semangat saling menolong (ta’aawun) dan saling menguatkan (takaaful). Koperasi syariah semestinya menegakkan prinsip-prinsip Islam seperti:

1. Meyakini bahwa kekayaan adalah amanah Allah yang tidak dapat dimiliki siapa pun secara mutlak

2. Kebebasan muamalah diberikan kepada manusia sepanjang masih bersesuaian dengan syariah Islam

3. Manusia merupakan khalifah Allah dan pemakmur bumi

Kalau dilihat dari keberadaan simpanan pokok, wajib, dan suka rela, pada dasarnya koperasi syariah dapat didirikan atas dasar prinsip syirkah mufawadhah dan syirkatul inan. Syirkah mufawadhah adalah perkongsian antara dua orang atau lebih, dengan masing-masing pihak memberikan kontribusi dana (simpanan pokok dan wajib) yang sama. Sedangkan simpanan suka rela tergantung pada masing-masing anggota. Bentuk lain adalah syirkatul inan, yaitu perkongsian dua orang atau lebih dengan kontribusi dana dari masing-masing anggota kongsi bervariasi. Dana itu dikembangkan bersama-sama dan pembagian keuntungannya berdasarkan kesepakatan bersama.