BAB II

TINJAUAN PUSTAKA

2.1 Konsep Teknologi Informasi

Teknologi informasi muncul sebagai akibat semakin merebaknya globalisasi

dalam kehidupan organisasi, semakin kerasnya persaingan bisnis, semakin

singkatnya siklus hidup barang dan jasa yang ditawarkan, serta meningkatknya

tuntutan selera konsumen terhadap produk dan jasa yang ditawarkan.

Teknologi dalam perkembangan arus produksi, konsumsi dan distribusi

informasi memegang peranan penting. Peranan teknologi dala proses

mengklasifikasi informasi terletak ketika hasil teknologi membantu mengubah

pola komunikasi yang dibatasi oleh ruang dan waktu menjadi pola komunikasi

informasi tanpa batas. Dengan demikian, pada dasarnya teknologi bersifat baik.

Maka tidak mengherankan apabila terjadi perubahan dari media massa tradisional

menjadi media massa baru. Pada akhirnya media baru dalam konteks teknologi

dan globalisasi mengalami perubahan yang sedemikian kompleks. Globalisasi

menjadi salah satu faktor penting dalam industri dan teknologi media komunikasi.

Menurut William dan Sawyer (2003), yang dimaksud dengan teknologi

informasi adalah "information technology is a general term that describes any

technology that helps to produce, manipulate, store, communicate, and / or

disseminate information”.

komunikasi berkecepatan tinggi yang menghubungkan data, suara dan video".

Sedangkan di dalam situs Wikipedia disebutkan bahwa teknologi informasi

adalah “hasil rekayasa manusia terhadap proses penyampaian informasi dari

bagian pengirim ke penerima sehingga pengiriman informasi tersebut akan lebih

cepat, lebih luas penyebarannya, dan lebih lama penyimpanannya”.

Menurut McKeown (2001) yang dimaksud dengan teknologi informasi

adalah “teknologi informasi merujuk pada seluruh bentuk teknologi yang

digunakan untuk menciptakan, menyimpan, mengubah dan menggunakan

informasi dalam segala bentuknya”.

Menurut Warsita (2008) yang dimaksud dengan teknologi informasi adalah :

"Teknologi informasi adalah sarana dan prasarana (hardware, software, dan useware) sistem dan metode untuk memperoleh, mengirimkan, mengolah, menafsirkan, menyimpan, mengorganisasikan, dan menggunakan data secara bermakna. Oleh karena itu, teknologi informasi menyediakan begitu banyak kemudahan dalam mengelola informasi dalam arti menyimpan, mengambil kembali, dan pemutahiran informasi".

Dari penjelasan diatas dapat disimpulkan bahwa teknologi informasi adalah

teknologi hasil karya manusia yang menggabungkan komputasi dan jalur

komunikasi berkecapatan tinggi yang digunakan dalam proses penyampaian

informasi (data, suara, video) sehingga penyebaran informasi lebih cepat,

penyebarannya lebih luas dan lebih lama penyimpanannya.

Teknologi ini menggunakan seperangkat komputer untuk mengolah data,

lainnya sesuai dengan kebutuhan, dan teknologi telekomunikasi digunakan agar

data dapat disebar dan diakses secara global.

Teknologi mempunyai peranan penting dalam perbankan, kemajuan sistem

informasi dunia perbankan ditopang dengan adanya teknologi. Dalam perbankan

penerapan teknologi bertujuan selain untuk memudahkan operasional intern

perusahaan, juga bertujuan untuk memudahkan pelayanan terhadap customers.

Untuk saat ini, dalam dunia perbankan hampir semua produk yang ditawarkan

kepada customers serupa, sehingga persaingan yang terjadi dalam dunia

perbankan adalah bagaimana memberikan produk yang serba mudah dan serba

cepat. Sejak teknologi informasi mampu mendukung terhadap sistem transaksi

lembaga keuangan bank, model transaksi pun lebih mengedepankan pada model

non face to face dan paperless document atau digital document.

Teknologi informasi juga memberikan keuntungan lain bagi bank karena

dalam proses perbankan sendiri segala sesuatunya menjadi lebih praktis,

termanajemen, efektif dan efisien.

2.2 Konsep Mobile Banking

Bank menyediakan layanan Mobile Banking (m-Banking) untuk memenuhi

kebutuhan masyarakat akan alternative media untuk melakukan transaksi

perbankan, selain yang tersedia di kantor cabang dan ATM. Dengan Mobile

Banking, masyarakat tidak perlu lagi membuang waktu untuk mengantri di

kantor-kantor bank atau ATM, karena saat ini banyak transaksi perbankan dapat

dilakukan dimanapun, kapanpun dengan mudah dan praktis melalui handphone.

tagihan, pembelian pulsa isi ulang, ataupun pengecekan mutasi dan saldo

rekening. Hampir semua bank di Indonesia telah menyediakan fasilitas

M-Bankingnya baik berupa SIMtolkit (Menu Layanan Data) maupun sms plain (sms

manual) atau dikenal dengan istilah sms banking.

M-Banking adalah langkah awal evolusi bank menjadi financial service

provider (FSP). Dalam hal ini, fungsi bank tidak hanya sebagai tempat

menyimpan dan menyalurkan uang. Sebagai FSP, bank di masa depan berfungsi

mengelola keuangan nasabahnya. Termasuk dalam pembayaran tagihan, sampai

merencanakan dana pensiun. Dan layanan-layanan ini bersifat personal,

disesuaikan dengan karakteristik nasabahnya.

2.2.1 Sejarah Mobile Banking

Mobile banking diluncurkan pertama kali oleh Excelcom pada akhir

1995 dan respon yang didapat juga beragam. Latar belakang dari kemunculan

m-banking ini disebabkan oleh bank-bank yang saat ini ingin mendapat kepercayaan

dari setiap nasabahnya. Dan salah satu cara yang dilakukan yaitu dengan

pemanfaatan teknologi.

Peranan teknologi yang tumbuh dengan pesat, harus dimanfaatkan

secara cermat dan tepat. Berbagai macam teknologi menyediakan

terobosan-terobosan baru yang dapat digunakan oleh bank dalam usahanya untuk selalu

meningkatkan kualitas layanan yang ada. Sehingga dari situlah bank-bank yang

ada di seluruh dunia membuat suatu inovasi baru dengan meluncurkan m-banking.

Bank Central Asia (BCA) misalnya, sebagai salah satu bank swasta

Bank Central Asia merupakan bank pertama yang meluncurkan sistem m-banking

pertama di Indonesia dibandingkan bank-bank lainnya yang biasa disebut juga

dengan m-BCA. Proses m-banking sendiri muncul tidak hanya berhubungan

dengan bank saja, namun teknologi ini juga bekerja sama dan berhubungan

dengan jaringan operator selular. Sehingga dapat dilihat bahwa m-banking

memberikan keuntungan bagi semua kalangan, baik bagi bank, operator selular

maupun bagi para nasabah pengguna m-banking.

2.2.2 Pengertian Mobile Banking

Menurut Ronald M Hutabarat (2010), mobile banking adalah “sebuah

fasilitas perbankan melalui komunikasi bergerak seperti handphone dengan

penyediaan fasilitas yang hampir sama dengan ATM kecuali mengambil uang

cash”.

Sedangkan dalam Wikipedia disebutkan bahwa “mobile banking

adalah istilah yang digunakan untuk melakukan cek saldo, transaksi rekening,

pembayaran dan lain-lain melalui perangkat mobile seperti ponsel”.

Mobile banking adalah layanan perbankan melalui saluran via wireless

(Mattila, 2003). Mobile banking adalah bagian dari elektronic banking yang

menggunakana teknologi mobile phone. Ada dua macam bentuk mobile banking,

yakni SMS-banking yang diakses dengan mengirimkan pesan tertulis dan

WAP-banking bentuk mobile internet service yang diakses via GPRS (internet)

connection.

Mobile banking atau biasa dikenal dengan M-Banking adalah suatu

dana antar rekening dan bank lain, mutasi rekening koran, informasi suku bunga

tabungan, deposito, kredit, pembayaran tagihan, dan kurs valuta asing melalui

sarana perangkat seluler. Dapat disimpulkan bahwa Mobile banking adalah salah

satu fasilitas perbankan melalui komunikasi bergerak seperti handphone yang

digunakan untuk melakukan cek saldo, transaksi rekening dan lain-lain kecuali

mengambil uang cash.

2.2.3 Fungsi Mobile Banking

Mobile banking (m-Banking) merupakan suatu layanan perbankan

berbasis mobile phone atau handphone (HP). M-banking kini telah tersebar ke

seluruh dunia, termasuk Indonesia telah menikmati kemudahan akses perbankan

yang ditawarkan bank melalui m-banking dimana saja melalui perangkat mobile

seperti handphone dan PDA.

Dengan adanya m-banking, bank berusaha mempermudah akses para

nasabahnya dalam melakukan transaksi perbankan. Hampir semua bank di

Indonesia telah menyediakan fasilitas m-banking, baik berupa SIM toolkit (Menu

Layanan Data) maupun SMS plain (SMS Manual) yang biasa dikenal dengan SMS

banking. SMS banking merupakan sebuah fasilitas yang disediakan oleh bank

untuk melakukan transaksi keuangan dan permintaan informasi keuangan seperti

Kegunaan, keuntungan dan kenyamanan yang dapat diperoleh dari

penggunaan mobile banking, adalah :

a. Mudah

Untuk melakukan transaksi perbankan kita tidak perlu datang langsung ke

bank, kecuali pada saat mendaftarka nomor ponsel.

b. Praktis

Setiap nasabah dapat langsung bertransaksi perbankan melalui ponsel setiap

saat, kapan saja dan dimana saja.

c. Aman

M-banking dilengkapi dengan sistem proteksi yang maksimal yang secara

otomatis sudah terprogram sejak pendaftaran. Selain menggunakan pin yang

dapat dipilih sendiri dan nomor ponsel yang didaftarkan, setiap transaksi yang

dilakukan juga akan diacak untuk menjamin keamanan para nasabah.

d. Penggunaan yang bersahabat

M-banking dirancang sedemikian rupa sehingga mudah digunakan oleh siapa

saja, nasabah bisa memilih jenis transaksi dari menu yang telah tersedia tanpa

harus menghapal kode transaksi yang ingin dilakukan.

e. Nyaman

Nasabah seperti mempunyai ATM dalam genggaman tangan, karena berbagai

transaksi yang biasa dilakukan di ATM, kini dapat dilakukan melalui

2.2.4 Dampak Penggunaan Mobile Banking

Penggunaan mobile banking menimbulkan dampak yang positif secara

khusus terhadap bank itu sendiri, nasabah dan operator telepon selular.

a. Bank

Mendapatkan keuntungan, karena nasabah akan semakin bertambah banyak

dan bank mendaapatkan kepercayaan dari nasabah.

b. Nasabah

Mendapatkan pelayanan yang lebih dari bank, karena dengan adanya

m-banking akan semakin mempermudah para nasabah dalam melakukan transaksi

perbankan atau hanya sekedar melakukan pengecekan saldo dimanpun,

kapanpun dengan dimensi ruang dan waktu yang tidak terbatas.

c. Operator Seluler

Mendapatkan konsumen yang aktif dalam penggunaan ponselnya. Konsumen

yang menggunakan fasilitas m-banking, pulsanya akan terpotong dan

konsumen akan melakukan pengisian ulang pulsa kembali untuk melakukan

transaksi m-banking.

2.2.5 Keterbatasan Mobile Banking

M-banking memiliki beberapa keterbatasan dibandingkan dengan jenis

lain dalam sistem perbankan seperti internet banking. Keterbatasannya adalah

perangkat mobile yang terbatasa dalam hal :

− Kecepatan pemrosesan

− Keterbatasan ukuran layar

2.3 Teori-Teori Penerimaan Teknologi

Beberapa model dan teori yang telah digunakan dalam literatur sistem

informasi untuk menjelaskan bagaimana individual organisasi mengadopsi

teknologi baru. Teori dan model tersebut adalah Theory of Reason Action (TRA),

Theory of Planned Behavior (TPB), Social Cognitive Theory, Task-Fit Theory,

dan Technology Acceptance Model (TAM). Dan model atau teori yang paling

mutakhir adalah Unified Theory of Acceptance and Use of Technology (UTAUT),

yang dikemukakan pertama kali oleh Venkantesh (2003).

2.3.1 Theory of Reason Action (TRA)

Theory of Reason Action (TRA) dikembangkan oleh Fishbein dan

Ajzen (1975 dan 1980). Teori ini disusun menggunakan asumsi dasar bahwa

manusia berperilaku dengan cara yang sadar dan mempertimbangkan segala

informasi yang tersedia. Berdasarkan teori ini, performa individual dari perilaku

spesifik menentukan perhatian perilaku yang menunjukkan sikap (attitude toward

behavior) dan norma subjektif (subjective norms) berdasarkan keyakinan terhadap

perilaku. Teori ini merekomendasikan bahwa persepsi mendatangkan inovasi

secara spesifik, dimana difusi teori inovasi mempunyai lima karakter spesifik dari

dampak inovasi perilaku adopsi (Agarwal dan Prasad, 1997).

Teori ini merupakan teori yang paling sering digunakan dalam model

teoritis dalam sistem informasi. Akan tetapi dikarenakan norma subjektif ini tidak

memiliki kepastian teori dan ukurannya adalah aspek psikologi seseorang yang

kedalam TAM. Oleh karena itu Davis menyempurnakan teori ini dengan

menciptakan TAM.

Gambar 2.1 Theory of Reason Action (TRA)

(Sumber: Davis, 1989)

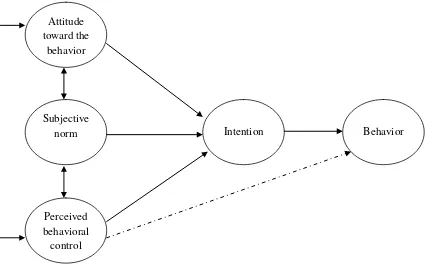

2.3.2 Theory of Planned Behavior (TPB)

Theory of Planned Behavior (TPB) merupakan perluasan dari TRA.

TPB dikembangkan oleh Ajzen (1991) dengan teori perilaku terencana (theory of

planned behavior), di mana determinan intensi tidak hanya dua (sikap terhadap

perilaku yang bersangkutan dan norma-norma subjektif) melainkan tiga dengan

diikutsertakannya aspek kontrol perilaku yang dihayati (perceived behavioral

control), yaitu :

1. Keyakinan yang berpengaruh pada sikap terhadap perilaku tertentu

2. Keyakinan pada norma-norma subjektif

3. Keyakinan pada kontrol perilaku yang dihayati.

Keyakinan mengenai perilaku apa yang bersifat normatif dan motivasi

subjektif dalam diri individu. Kontrol perilaku ditentukan oleh pengalaman masa

lalu dan perkiraan individu mengenai seberapa sulit atau mudahnya untuk

melakukan perilaku yang bersangkutan.

Dalam teori perilaku terencana, faktor utama dari suatu perilaku yang

ditampilkan individu adalah intensi untuk menampilkan perilaku tertentu (Ajzen,

1991). Intensi diasumsikan sebagai faktor motivasional yang mempengaruhi

perilaku. Intensi merupakan indikasi seberapa keras seseorang berusaha atau

seberapa banyak usaha yang dilakukan untuk menampilkan suatu perilaku.

Sebagai aturan umum, semakin keras intensi seseorang untuk terlibat

dalam suatu perilaku, semakin besar kecenderungan ia untuk benar-benar

melakukan perilaku tersebut. Intensi untuk berperilaku dapat menjadi perilaku

sebenarnya hanya jika perilaku tersebut ada di bawah kontrol individu yang

bersangkutan. Individu tersebut memiliki pilihan untuk memutuskan

menampilkan perilaku terterntu atau tidak sama sekali (Ajzen, 1991). Sampai

seberapa jauh individu akan menampilkan perilaku, juga tergantung pada

faktor-faktor non motivasional.

Jika intensi dianggap sebagai faktor yang konstan, maka usaha-usaha

untuk menampilkan perilaku tertentu tergantung pada sejauh mana kontrol yang

dimiliki individu tersebut. Hal penting kedua yang mendasari pernyataan bahwa

ada hubungan langsung antara kontrol terhadap perilaku yang dihayati (perceived

behavioral control) dan perilaku nyatanya, seringkali dapat digunakan sebagai

Gambar 2.2 Theory of Planned Behavior (TPB)

(Sumber: Ajzen, 1991)

2.3.3 Social Cognitive Theory

Social Cognitive Theory dikembangkan oleh Compeau dan Higgins

(1999). Model tersebut didasarkan pada teori kognitif yang dikembangkan untuk

menguji apakah pengaruh komputer self-efficacy, ekspektasi hasil, minat atau

perhatian, serta kecemasan terhadap penggunaan komputer. Dalam teori ini

self-efficacy merupakan anteseden terhadap penggunaan teknologi. Tanggapan

emosional seperti perhatian dan kecemasan dipengaruhi self-efficacy. Sementara

itu, menurut Venkatesh (2003) ekspektasi dibagi menjadi dua kelompok yaitu :

− Ekspektasi pencapaian individual

− Ekspektasi kinerja

Attitude toward the

behavior

Subjective norm

Perceived behavioral

control

2.3.4 Task-Technology Fit Theory

Inti dari model ini adalah konstruk yang disebut kecocokan tugas

dengan teknologi atau Task-Technology Fit (TTF), yaitu kesesuaian antara

kemampuan teknologi dengan tuntutan pekerjaan, atau kemampuan teknologi

untuk mendukung pekerjaan (Goodhue and Thompson, 1995) di dalam Dishaw,

Strong, dan Bandy (2002). Beberapa penelitian yang menggunakan teori tersebut,

sebagai pembanding atau dikombinasikan dengan TAM, mempunyai pengaruh

kuat dalam pembentukan variabel perceived ease-of-use, perceived usefulness dan

behaviour intention to use, diantaranya adalah Thompson, Higgins, dan Howell

(1991) dengan model utilisasi personnel computer (PC), serta Venkantesh dan

Davis (2000) yang menggunakan variabel kesesuaian tersebut sebagai variabel

eksternal terhadap TAM.

Menurut Goodhue (1995) evaluasi terhadap user dengan

menggunakan model ini ditentukan oleh karakteristik dari pekerjaan, karakteristik

dari individu dan sistem informasi dan persyaratan suatu pekerjaan akan

menghasilkan evaluasi user yang positif. Goodhue (1995) menganjurkan bahwa

TTF digunakan sebagai konstruk evaluasi user untuk mengukur kesuksesan suatu

sistem informasi.

TTF berkaitan erat dengan ilmu psikologi kognitif dan model mental

yang menjelaskan bagaimana kesesuaian teknologi akan memenuhi kebutuhan

dari tugas-tugas yang dimiliki oleh seorang user. Definisi ini menekankan pada

kemampuan dalam menyelesaikan suatu pekerjaan atau tugas yang akan

software yang tepat dalam mengerjakan suatu tugas tertentu. Menurut Dishaw dan

Strong (1998) TTF juga memiliki suatu hubungan dengan model user attitude dan

behavior toward IT seperti TAM dan TRA.

2.3.5 Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM), diperkenalkan pertama kali

oleh Davis pada tahun 1989. TAM merupakan model yan popular dan banyak

digunakan dalam berbagai penelitian mengenai proses adopsi teknologi informasi.

Model TAM sebenarnya diadopsi dari model The Theory of Reasoned Action

(TRA), yaitu teori tindakan yang beralasan yang dikembangkan oleh Fishbein dan

Ajzen (1975), dengan satu asumsi bahwa reaksi dan persepsi seseorang terhadap

sesuatu hal, akan menentukan sikap dan perilaku orang tersebut. Teori ini

membuat model perilaku seseorang sebagai suatu fungsi dari tujuan perilaku.

Tujuan perilaku di tentukan oleh sikap atas perilaku tersebut.

Dengan demikian dapat di pahami reaksi dan persepsi pengguna

teknologi informasi (TI) akan mempengaruhi sikapnya dalam penerimaan

penggunaan TI, yaitu salah satu faktor yang dapat mempengaruhi adalah persepsi

pengguna atas kemanfaatan dan kemudahan penggunaan TI sebagai suatu

tindakan yang beralasan dalam konteks penggunaan TI, sehingga alasan seseorang

dalam melihat manfaat dan kemudahan penggunaan TI menjadikan tindakan

orang tersebut dapat menerima penggunaan TI.

Menurut Davis (1989), tujuan utama dari model TAM adalah untuk

penulusuran pengaruh faktor eksternal perilaku pengguna komputer terhadap

pengguna (user behavior relationship). Tujuan model ini untuk menjelaskan

faktor-faktor utama dari perilaku pengguna TI tehadap penerimaan penggunaan TI

itu sendiri.

Model TAM secara lebih terperinci menjelaskan penerimaan TI

dengan dimensi-dimensi tertentu yang dapat mempengaruhi dengan mudah

diterimanya TI oleh si pengguna (user). Model ini menempatkan faktor sikap dari

tiap-tiap perilaku pengguna dengan dua variabel yaitu persepsi manfaat (perceived

usefulness) dan persepsi kemudahan penggunaan (perceived ease of use). Dan

variabel tersebut merupakan determinan utama perilaku adopsi (perilaku untuk

menggunakan atau mengadopsi) dan akhirnya penggunaan teknologi.

Perceived usefullness didefinisikan sebagai tingkat keyakinan individu

bahwa penggunaan TI tertentu akan meningkatkan kinerjanya. Konsep ini

menggambarkan manfaat sistem bagi pemakainya yang berkaitan dengan

produktivitas, kinerja tugas, efektivitas, pentingnya suatu tugas dan overall

usefullness (Davis 1989). Sementara perceived ease of use didefinisikan sebagai

tingkat dimana seseorang meyakini bahwa penggunaan TI merupakan hal yang

mudah dan tidak memerlukan usaha keras dari pemakainya. Konsep ini mencakup

kejelasan tujuan penggunaan SI dan kemudahaan penggunaan sistem untuk tujuan

sesuai dengan keinginan pemakai. Kesimpulannya adalah model TAM dapat

menjelaskan bahwa persepsi pengguna akan menentukan sikapnya dalam

penerimaan penggunaan TI. Model ini secara lebih jelas menggambarkan bahwa

penerimaan penggunaan TI dipengaruhi oleh kemanfaatan (usefulness) dan

Gambar 2.3 Technology Acceptance Model (TAM)

(Sumber: Davis, 1989)

2.3.6 Unified Theory of Acceptance and Use of Technology (UTAUT)

UTAUT Model, yang dikemukan oleh Venkantesh (2003), merupakan

model yang disusun berdasarkan teori-teori dasar mengenai perilaku pengguna

teknologi dan model penerimaan teknologi yaitu TRA, TAM, TPB, motivational

model, Model Pemanfaatan Personal Computer, teori difusi inovasi, dan SCT.

Model tersebut terdiri dari 4 variabel sebagai determinant terhadap

tujuan dan penggunaan teknologi informasi yaitu:

1. Ekspektasi kinerja

2. Ekspektasi usaha

3. Pengaruh sosial

4. Kondisi pendukung

Dan juga terdapat empat variabel sebagai moderator antara

determinant dengan tujuan dan penggunaan teknologi informasi, yaitu:

4. Voluntarines

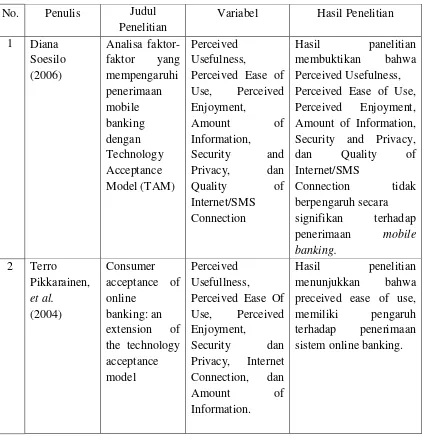

2.4 Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Penulis Judul Penelitian

Variabel Hasil Penelitian

1 Diana

Perceived Ease of Use, Perceived Enjoyment, preceived ease of use, memiliki pengaruh terhadap penerimaan sistem online banking.

2.5 Kerangka Konseptual

Kerangka konseptual adalah populasi utama dimana sepenuhnya proyek

secara logis diterangkan, dikembangkan, dan dielaborasi dari perumusan masalah

yang didentifikasi melalui proses wawancara, observasi dan survey literature

(Kuncoro, 2003:4). Berdasarkan teori pendukung dan perumusan masalah yang

dikemukakan penulis diatas. Gambar 2.4 dibawah ini merupakan suatu kerangka

konseptual yang berfungsi sebagai penuntun, dan juga dapat mencerminkan alur

berpikir yang merupakan dasar bagi perumusan hipotesis.

Gambar 2.4 Kerangka Konseptual

Sumber: Data diolah oleh penulis

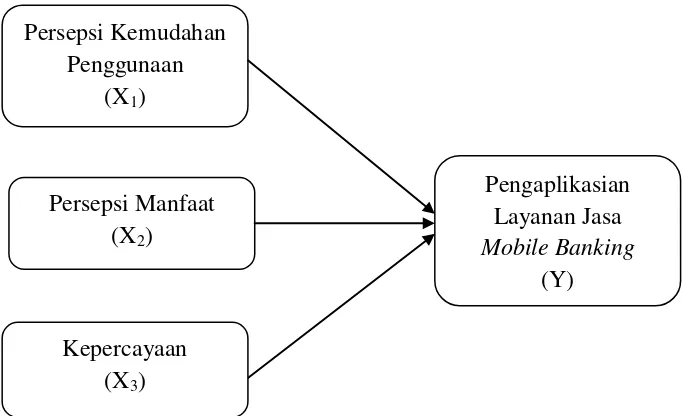

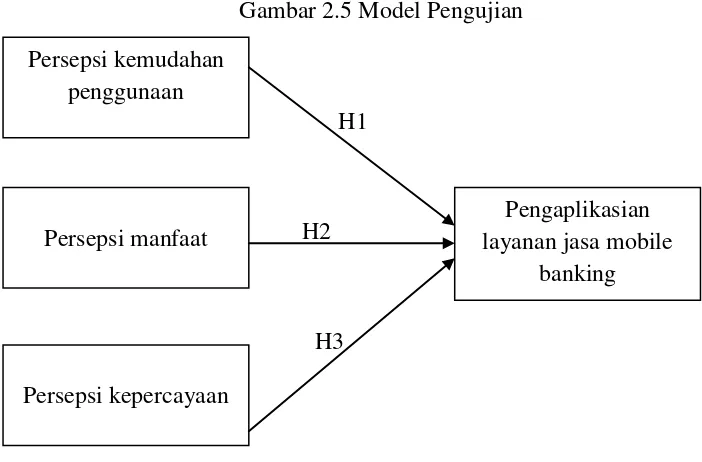

2.6 Hipotesis Penelitian

Pada bagian yang sebelumnya telah dijelaskan bahwa penelitian ini

memodifikasi dan mengembangkan Technology Acceptance Model (TAM). Persepsi Kemudahan

Penggunaan (X1)

Persepsi Manfaat (X2)

Pengaplikasian Layanan Jasa

Mobile Banking (Y)

Gambar 2.5 Model Pengujian

H1

H2

H3

Atas dasar modifikasi model pada gambar 2.5, pengembangan

hipotesa diuraikan sebagai berikut:

1. Persepsi kemudahan penggunaan (Perceived ease of use)

Davis (1989) mendefinisikan kemudahan penggunaan (ease of use)

sebagai suatu tingkatan dimana seseorang percaya bahwa mobile dapat dengan

mudah dipahami. Atas dasar definisi tersebut kemudahan penggunaan mobile

banking berarti kemudahan dalam memahami bila transaksi melalui media

mobile banking kapanpun dan dimanapun.

Menurut Adam et. al. (1992), intensitas penggunaan dan interaksi

antara penggunaan dan interaksi antara pengguna (user) dengan sistem juga

dapat menunjukkan kemudahan penggunaan. Suatu sistem yang sering

digunakan menunjukkan bahwa sistem tersebut lebih dikenal, lebih mudah

dioperasikan dan lebih mudah digunakan oleh penggunanya. Kemudahan

penggunaan akan mengurangi usaha (baik waktu dan tenaga) para nasabah Persepsi kemudahan

penggunaan

Persepsi kepercayaan Persepsi manfaat

Pengaplikasian layanan jasa mobile

dalam mempelajari seluk beluk bertransaksi via mobile banking. kemudahan

penggunaan juga memberikan indikasi bahwa para pengguna sistem informasi

bekerja lebih mudah dibandingkan dengan bekerja tanpa menggunakan sistem

informasi.

Berdasarkan uraian diatas, maka hipotesa yang diuji adalah:

H1: persepsi kemudahan penggunaan berpengaruh dengan pengaplikasian

layanan jasa mobile banking

2. Persepsi manfaat (Perceived usefulness)

Davis (1989) dan Adam et. al (1992) mendefinisikan kemanfaatan

(usefulness) sebagain suatu tingkatan dimana seseorang percaya bahwa

penggunaan suatu teknologi tertentu akan meningkatkan prestasi kinerja

seseorang. Berdasarkan definisi tersebut dapat diartikan bahwa kemanfaatan

dari penggunaan komputer dapat mempengaruhi peningkatkan kinerja, prestasi

kerja seseorang yang menggunakannya. Menurut Thompson et.al (1991;1994)

kemanfaatan teknologi informasi merupakan manfaat yang diharapkan oleh

pengguna teknologi informasi (TI) dalam melaksanakan tugasnya.

Menurut Chin dan Todd (1991) memberikan beberapa dimensi

tentang kemanfaatan teknologi informasi (TI). Kemanfaatan dapat dibagi

kedalam dua kategori, yaitu:

1. Kemanfaatan dengan estimasi satu faktor.

Meliputi dimensi :

− Menjadikan pekerjaan lebih muidah (makes job easier)

− Menambah produktifitas (increase productivity)

− Mempertinggi efektifitas (enchance efectiveness)

− Meningkatkan kinerja pekerjaan (improve job performance)

2. Kemanfaatan dengan estimasi dua faktor

Kemanfaatan dengan estimasi dua faktor dibagi menjadi dua kategori yaitu

kemanfaatan dan efektivitas.

Persepsi manfaat dalam mobile banking merupakan manfaat yang

diperoleh nasabah dalam menyelesaikan tugas ataupun pekerjaannya. Suatu

layanan mobile banking akan bermanfaat jika layanan tersebut mudah

dimengerti serta mampu menjalin interaksi dengan nasabah penggunanya.

Maka, bank sebagai pihak penyedia layanan ini berusaha mensosialisasikannya

kepada nasabah mereka dengan terjun langsung ke lapangan. Sebagai contoh

yang telah dilakukan oleh bank Mandiri, mengirim langsung promoter ke

ATM-ATM Mandiri yang tersebar di Medan dan menawarkan layanan

m-banking kepada setiap nasabah yang berada di antrian ATM. Setiap nasabah

yang registrasi untuk menggunakan layanan ini akan mendapat brochure yang

berisi langkah-langkah yang mudah dipahami dalam menggunakan mobile

banking yang dapat nasabah pelajari dirumah.

Tidak hanya itu, bank juga menyediakan layanan 24 jam seperti

layanan call center mandiri 14000 yang siap membantu nasabah untuk berbagai

macam pertanyaan seputar mobile banking. Sehingga manfaat-manfaat mobile

banking, seperti cek saldo, transfer antar rekening, info kurs dan sebagainya

yang terbuang dan menghemat biaya bahkan ketika bank sedang tidak

beroperasi (hari libur). Dapat disimpulkan bahwa tingkat kemanfaatan mobile

banking mempengaruhi sikap setiap para nasabah terhadap penggunaan sistem

layanan ini.

Berdasarkan uraian diatas, maka hipotesa yang diuji adalah:

H2: persepsi manfaat berpengaruh dengan pengaplikasian layanan jasa

mobile banking

3. Kepercayaan (Trust)

Kepercayaan adalah sekumpulan keyakinan yang dipegang oleh para

pelanggan terhadap kharakteristik bank dan kemungkinan perilaku konsumen

bank di masa datang. Dua dimensi kepercayaan yang digunakan pada

penelitian penelitian sebelumnya yaitu keamanan dan privasi. Masyarakat

memiliki pemahaman yang lemah terhadap resiko keamanan dengan

menggunakan mobile banking walaupun mereka menyadari resiko tersebut.

Konsumen sering menganggap bahwa bank lebih peduli terhadap

isu-isu privasi dan melindungi mereka. Dengan demikian semakin banyak

informasi privasi yang diperlukan dalam bertransaksi melalui mobile banking,

maka semakin tinggi kemungkinan mereka menolak pengadopsian m-banking:

bertransaksi dengan m-banking kurang memberikan kemudahan. Hal yang

sama, semakin kurang terjamin keamanan bertranskasi melalui internet, para

nasabah enggan memanfaatkan sistem tersebut. Untuk membangun

kepercayaan dan rasa aman nasabah, untuk m-banking melalui SMS, nasabah

infrastruktur jaringan operator GSM sudah mempunyai sistem sekuritas

berganda dan berlapis.

Sebagai contoh kerjasama antara BCA dengan salah satu operator

GSM Excelcomindo. Menurut Yudi Hartono, manajer segmen produk ProXL

PT Excelcomindo Pratama, di dalam SIM card XL sudah tertanam teknologi

pengaman berupa 'Key', yang langsung meng-enkripsi data yang di-upload

nasabah ke bank. Pada saat hendak bertransaksi, pengguna juga diminta

memasukkan password untuk dapat melakukan transaksi ini. Pengamanan dua

lapis, di pihak operator dan bank serta dukungan teknologi enskripsi triple-desk

selama data dikirim, itu sudah menjamin keamanan bertransaksi via

handphone.

Dalam adopsi teknologi informasi, sebagai contoh adopsi dalam bisnis

on-line, akan bejalan evolutif dengan adanya trust atau kepercayaan pengguna

sebagai umpan balik positif dari upaya komponen pendorongnya, yaitu apabila

kepercayaan dapat ditumbuhkan oleh vendor kepada konsumen, maka akan

semakin menumbuhkan pula perhatian konsumen untuk menggunakan suatu

teknologi baru.

Kesimpulannya, jika nasabah kurang memiliki rasa percaya terhadap

suatu layanan maka semakin kecil pula keinginan untuk mengadopsi layanan

tersebut. Dan manfaat yang akan didapat pun menjadi sedikit.

Berdasarkan uraian diatas maka hipotesis yang akan diuji adalah:

H3: Kepercayaan berpengaruh dengan pengaplikasian layanan jasa mobile