1 BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap usaha diharapkan mempunyai laporan keuangan untuk menganalisis

kinerja keuangan sehingga dapat memberikan informasi tentang posisi keuangan,

kinerja, dan arus kas perusahaan yang bermanfaat bagi pengguna laporan

keuangan dalam membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka.

Namun praktik akuntansi keuangan pada UKM (Usaha Kecil Menengah)

masih sangat rendah dan memiliki banyak kelemahan. Kelemahan tersebut

dikarenakan kurangnya kemampuan pelaku UKM dalam mengelola usaha,

rendahnya pendidikan, dan kurangnya pemahaman pelaku UKM dalam bidang

akuntansi.

Semakin berkembangnya usaha, menunjuk UKM untuk berhubungan dengan

pihak eksternal perusahaan. Sebagai contoh, dalam meningkatkan pendanaan

UKM akan berhubungan dengan pihak bank / lembaga keuangan lainnya. Pihak

bank / lembaga keuangan lainnya akan mensyaratkan laporan keuangan untuk

menilai kelayakan kredit UKM tersebut.

Ikatan Akuntansi Indonesia (IAI) telah menerbitkan Standar Akuntansi

Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang sudah

pada entitas tanpa akuntabilitas publik. Pada umumnya, UKM termasuk dalam

entitas tanpa akuntabilitas public, karena UKM tidak menerbitkan laporan

keuangan untuk tujuan umum.

Pada saat ini besarnya potensi UKM belum sebanding dengan tingkat

kemajuan UKM. Dalam melakukan kegiatannya, UKM masih menghadapi

beberapa masalah. Masalah yang mempunyai bagian yang cukup besar yaitu

masalah teknologi, modal, dan keahlian manajerial (Soetrisno, 2015).

Salah satu masalah pada UKM adalah pengelolaan keuangan dan permodalan,

dimana UKM masih menghadapi masalah yang cukup serius. Fenomena yang

terjadi adalah walaupun UKM mendapatkan laba yang cukup besar tetapi para

invertor tidak bersedia meminjamkan modal pada UKM tersebut. Alasan

mendasarnya adalah UKM tersebut tidak dapat menunjukkan bukti operasional

dan keuntungannya dalam bentuk laporan keuangan. Selama ini pembukuan

dianggap rumit dan tidak penting dalam membangun bisnis, padahal pembukuan

sangat penting bagi perusahaan untuk mengambil sebuah keputusan. Pembukuan

bukan hanya diperlukan oleh perusahaan-perusahaan besar tetapi pembukuan juga

sangat dibutuhkan bagi UKM.

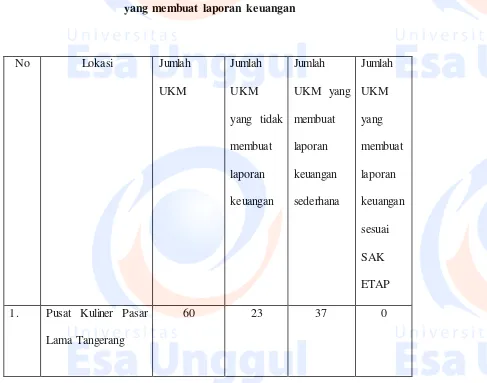

Berikut adalah daftar UKM di Pusat Kuliner Pasar Lama Tangerang yang

Tabel 1.1

Daftar UKM di Pusat Kuliner Pasar Lama Tangerang yang membuat laporan keuangan

No Lokasi Jumlah

dapat mengevaluasi prestasi kerja dan sulit untuk mengajukan kredit ke pihak

ketiga. Kita tidak bisa menyalahkan UKM, karena PSAK terlalu rumit untuk

usaha sektor kecil. SAK ETAP ini yang akan membantu UKM dalam membuat

laporan keuangan yang sederhana tetapi tetap relevan, SAK ETAP ini

SAK ETAP diharapkan memberi kebebasan dalam berbisnis, berinvestasi, dan

membangun ekonomi rakyat berbasis UKM di Indonesia.

1.2Identifikasi Masalah

Berdasarkan uraian latar belakang yang dijelaskan sebelumnya, maka

identifikasi masalah penelitian ini adalah :

a. Rendahnya pengetahuan para pelaku UKM tentang akuntansi berbasis

SAK ETAP

b. Sedikitnya kreditor yang ingin memberikan kredit dalam penambahan

modal pada UKM

1.3Pembatasan Masalah

Jumlah UKM penelitian ini dibatasi sebanyak 60 UKM di Pusat Kuliner

Pasar Lama Tangerang. Periode Penelitian dilakukan pada tahun 2017. Masalah

yang di teliti mengenai penerapan laporan keuangan berbasis SAK ETAP.

1.4Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas, maka penulis merumuskan

permasalahan sebagai berikut :

1. Bagaimana proses bisnis yang terjadi pada UKM di Pusat Kuliner Pasar

Lama?

2. Bagaimana transaksi yang terjadi UKM di Pusat Kuliner Pasar Lama?

4. Metode akuntansi seperti apa yang layak digunakan pada UKM di Pusat

Kuliner Pasar Lama?

1.5Tujuan Penulisan

Tujuan yang ingin dicapai pada penelitian ini adalah :

1. Untuk mengetahui proses bisnis yang terjadi pada UKM di Pusat Kuliner

Pasar Lama.

2. Untuk mengetahui transaksi yang terjadi pada UKM di Pusat Kuliner

Pasar Lama.

3. Untuk mengetahui perkiraan apa saja yang terlibat pada UKM di Pusat

Kuliner Pasar Lama.

4. Untuk mengetahui metode akuntansi seperti apa yang layak digunakan

pada UKM di Pusat Kuliner Pasar Lama.

1.6Kegunaan Penelitian

Kegunaan dalam penelitian ini adalah :

a. Bagi UKM di Pusat Kuliner Pasar Lama Tangerang

Hasil penelitian ini diharapkan dapat menambah pengetahuan bagi pelaku

UKM dalam menyusun laporan keuangan berbasis SAK ETAP

b. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan pengembangan ilmu

akuntansi dan menjadi salah satu tambahan referensi bagi rekan-rekan yang ingin

c. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan akan berguna bagi penelitian selanjutnya yang dapat

digunakan sebagai acuan penelitian.