1

KAJIAN EKONOMI DAN

KEUANGAN REGIONAL

Provinsi Kalimantan Timur

Kantor Perwakilan Bank Indonesia

2

KATA PEN GAN TAR

Puji Syukur kehadirat Tuhan Yang M aha Esa yang telah melimpahkan rahmat dan karunia-Nya sehingga buku Kajian Ekonomi dan Keuangan Regional (KEKR) Kalimantan Timur (Kaltim) periode triw ulan IV 2014 dapat diselesaikan dan disusun dengan baik dan tepat w aktu serta dipublikasikan dan didiseminasikan kepada

stakeholders Bank Indonesia. Kajian Ekonomi dan Keuangan Regional Provinsi

Kalimantan Timur diterbitkan secara periodik setiap triw ulan sebagai perw ujudan peran Kantor Perw akilan Bank Indonesia Provinsi Kalimantan Timur dalam memberikan

informasi kepada stakeholders tentang perkembangan ekonomi Kalimantan Timur

terkini serta prospeknya di triw ulan mendatang. Kami mengharapkan publikasi ini dapat menjadi salah satu referensi dalam proses diskusi atau proses pengambilan kebijakan berbagai pihak terkait.

Analisa pada kajian ini menggambarkan perekonomian daerah Provinsi Kalimantan Timur didasarkan pada data dan informasi yang diperoleh dari berbagai pihak seperti instansi di lingkungan pemerintah daerah Provinsi Kalimantan Timur, Badan Pusat Statistik, pelaku usaha dan akademisi, laporan dari perbankan serta data hasil analisis intern Bank Indonesia dan sumber-sumber lainnya. Atas seluruh bantuan tersebut kami mengucapkan penghargaan dan terima kasih yang sebesar-besarnya. Harapan kami, hubungan kemitraan yang terjalin selama ini dapat lebih ditingkatkan di masa yang akan datang.

Kami menyadari bahw a buku kajian ini masih belum sempurna ataupun terdapat penyajian data yang kurang tepat, oleh karena itu kami senantiasa mengharapkan kritikan, masukan, dan saran untuk lebih meningkatkan kualitas kajian sehingga dapat memberikan kemanfaatan yang maksimal di masa yang akan datang.

Akhirnya besar harapan kami mudah-mudahan laporan triw ulanan ini dapat bermanfaat bagi semua kalangan dalam memahami perekonomian Kalimantan Timur. Terima kasih.

Samarinda, Februari 2015

KEPALA PERWAKILAN BANK INDONESIA PROVINSI KALIM ANTAN TIM UR

3

D AFTAR ISI

KATA PENGANTAR ... 2

DAFTAR TABEL ... 5

DAFTAR GRAFIK ... 5

DAFTAR GAM BAR ... 8

TABEL INDIKATOR TERPILIH ... 9

... 12

RINGKASAN EKSEKUTIF I. Perkembangan Ekonomi M akro Regional ... 14

1.1 Kondisi Umum Perekonomian ... 14

1.2 Sisi Permintaan ... 15

1.2.1 Konsumsi ... 15

1.2.2 Investasi ... 16

1.2.3 Ekspor-Impor ... 17

1.3 Sisi Penawaran ... 21

1.3.1 Sektor Pertanian, Kehutanan dan Perikanan ... 22

1.3.2 Sektor Pertambangan ... 24

1.3.3 Sektor Industri Pengolahan ... 28

1.3.4 Sektor Lainnya ... 29

BOKS 1.1 ... 30

II. Perkembangan Inflasi Daerah ... 36

2.1 Gambaran Umum Inflasi ... 36

2.2 Inflasi Tahunan dan Triwulanan ... 36

2.3 Faktor-faktor yang Mempengaruhi ... 38

2.3.1 Sisi Permintaan ... 38

2.3.2 Sisi Penaw aran ... 39

2.4 Dekomposisi dan Komoditas Penyumbang Inflasi ... 40

BOKS II.1 ... 44

BOKS II.2 ... 45

III. Perbankan dan Sistem Pembayaran ... 48

3.1 Perbankan ... 48

3.1.1 Kelembagaan ... 49

3.1.2 Aset Perbankan ... 50

3.1.3 Penghimpunan Dana ... 50

4

3.2 Sistem Pembayaran ... 55

3.2.1 Perkembangan Transaksi Tunai ... 56

3.2.2 Perkembangan Transaksi Non-Tunai ... 57

IV. Keuangan Daerah ... 59

4.1 Realisasi APBD Kabupaten Kota Se-Kalimantan Timur Triwulan IV 2014 ... 59

4.2 Realisasi APBD Pemerintah Provinsi Kalimantan Timur Triwulan IV 2014 ... 60

4.2.1 Realisasi Pendapatan... 60

4.2.2 Realisasi Belanja ... 62

BOKS IV.1 ... 63

V. Ketenagakerjaan dan Kesejahteraan ... 67

5.1 Ketenagakerjaan ... 67

5.2 Kesejahteraan ... 70

BOKS V.1 ... 72

VI. Prospek Perekonomian dan Inflasi... 76

6.1 Proyeksi Pertumbuhan Ekonomi ... 76

6.2 Proyeksi Inflasi ... 77

5

D AFTAR TABEL

Tabel I.1 Pertumbuhan dan Kontribusi PDRB Kaltim menurut Penggunaan (yoy) ... 15

Tabel I.2 Komoditas Ekspor Nonmigas Utama Kaltim Triwulan IV 2014 ... 19

Tabel I.3 Komoditas Impor Nonmigas Utama Kaltim... 21

Tabel I.4 Pertumbuhan dan Kontribusi PDRB Kaltim menurut Sektor Ekonomi ... 22

Tabel I.5 Perbandingan PDRB Kaltim Tahun 2010 Berdasarkan Tahun Dasar 2000 dan 2010 ... 33

Tabel I.6 Struktur PDRB Kaltim Tahun 2010 Berdasarkan Tahun Dasar 2010 Atas Dasar Harga Berlaku 34 Tabel II.1 Perkembangan Inflasi Balikpapan, Samarinda, Tarakan dan Kaltim ... 37

Tabel II.2 Komoditas Penyumbang Inflasi & Deflasi (mtm) Terbesar di Kaltim ... 43

Tabel II.3 Komoditas Penyumbang Inflasi & Deflasi (mtm) Terbesar di Kaltim ... 43

Tabel II.4 Komoditas Penyumbang Inflasi & Deflasi (mtm) Terbesar di Kaltim ... 44

Tabel II.5 Hubungan Inflasi Umum, Inflasi Pangan dan Non Pangan ... 46

Tabel III.1 Perkembangan Indikator Aset, DPK, Kredit dan LDR Bank Umum ... 49

Tabel III.2 Perkembangan Kelembagaan Perbankan di Provinsi Kalimantan Timur ... 50

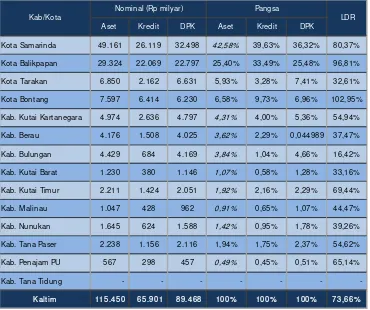

Tabel III.3 Perkembangan Aset Perbankan Berdasarkan Kab/Kota di Kalimantan Timur (Rp. Miliar) ... 50

Tabel III.4 Perkembangan Dana Pihak Ketiga (DPK) Perbankan di Kalimantan Timur ( Rp. Miliar) ... 51

Tabel IV.IV.1 Realisasi APBD se-Kalimantan Timur Triwulan IV 2014 ... 60

Tabel IV.IV.2 Realisasi Pendapatan APBD Pemerintah Provinsi Kalimantan Timur s.d. Triwulan IV 2014 ... 61

Tabel IV.IV.3 Realisasi Belanja APBD Pemerintah Provinsi Kalimantan Timur s.d. Triwulan IV 2014 .... 63

Tabel V.1 Jumlah Tenaga Kerja & Tingkat Pengangguran Terbuka Kaltim Berdasarkan Pendidikan ... 70

D AFTAR GRAFIK

Grafik I.1 Indeks Pembelian Barang Tahan Lama Kaltim ... 16Grafik I.2 Indeks Harga Perdagangan Besar Kaltim... 16

Grafik I.3 Pertumbuhan KPM,KPSM & Kmultiguna Kaltim ... 16

Grafik I.4 Pertumbuhan KPR Perbankan Kaltim ... 16

Grafik I.5 Kebutuhan Semen Kaltim ... 17

Grafik I.6 Perkembangan Impor Barang Modal Kaltim ... 17

Grafik I.7 Perkembangan Kredit Investasi Kaltim ... 17

Grafik I.8 Realisasi Investasi PMTB Kaltim ... 17

Grafik I.9 Pertumbuhan Nilai Ekspor Migas Kaltim... 18

Grafik I.10 Pertumbuhan Nilai Ekspor nonmigas Kaltim ... 18

Grafik I.11 Pertumbuhan Volume Ekspor nonmigas Kaltim ... 18

Grafik I.12 Volume Ekspor Batubara Tiongkok dan India ... 19

Grafik I.13 Perkembangan Ekspor Batubara Kaltim berdasarkan Negara Tujuan ... 20

6

Grafik I.15 Nilai Impor Migas Kaltim ... 21

Grafik I.16 Nilai Impor nonmigas Kaltim ... 21

Grafik I.17 Perkembangan Share Negara Asal Utama Impor Nonmigas Kaltim ... 21

Grafik I.18 Indeks Produksi Jagung Kaltim ... 23

Grafik I.19 Indeks Produksi Ikan Laut Kaltim ... 23

Grafik I.20 Indeks Produksi Kelapa Sawit (TBS) Kaltim ... 23

Grafik I.21 Harga TBS Kaltim dan Internasional ... 24

Grafik I.22 Perkembangan Kredit Pertanian Kaltim... 24

Grafik I.23 Lifting Gas Alam Kaltim ... 25

Grafik I.24 Lifting Minyak Bumi Kaltim ... 25

Grafik I.25 Perkembangan Kredit Pertambangan Kaltim ... 25

Grafik I.26 Konsumsi Domestik Batubara Kaltim ... 25

Grafik I.27 Produksi Batubara PKP2B Kaltim ... 26

Grafik I.28 Harga Batubara Internasional ... 26

Grafik I.29 Harga Batubara Acuan ... 26

Grafik I.30 PMI Manufaktur... 27

Grafik I.31 Harga Solar Pertambangan ... 27

Grafik I.32 Harga Futures Komoditas Batubara... 27

Grafik I.33 Indeks Produksi LNG Kaltim ... 28

Grafik I.34 Indeks Produksi Kilang Minyak Kaltim... 28

Grafik I.35 Indeks Produksi Pupuk Kaltim ... 29

Grafik I.36 Perkembangan Kredit Perindustrian Kaltim ... 29

Grafik I.37 Perkembangan Kredit Angkutan Kaltim ... 30

Grafik I.38 Indeks Tingkat Hunian Hotel Kaltim ... 30

Grafik I.39 Indeks Omzet Restoran Kaltim ... 30

Grafik I.40 Kebutuhan Semen Kaltim ... 30

Grafik I.41 Perbandingan Pertumbuhan PDRB Kaltim Tahun 2011-2013 Berdasarkan Tahun Dasar 2000 dan 2010 Atas Dasar Harga Konstan ... 34

Grafik II.1 Laju Inflasi Provinsi Antar Provinsi ... 37

Grafik II.2 Laju Inflasi Provinsi Kaltim, Wilayah Kalimantan dan Nasional ... 37

Grafik II.3 Perkembangan Inflasi Kota Sampel Kaltim ... 37

Grafik II.4 Ekspektasi Konsumen 3-6 Bulan ke Depan ... 39

Grafik II.5 Ekspektasi Harga Konsumen Menurut Kelompok ... 39

Grafik II.6 Rata-rata Tinggi Gelombang di Perairan ... 39

Grafik II.7 Nilai Tukar Rupiah/USD dan Inflasi Kaltim ... 39

Grafik II.8 Dekomposisi Inflasi Kaltim ... 40

Grafik II.9 Inflasi berdasarkan Kelompok Pengeluaran ... 40

Grafik II.10 Perubahan Harga dan Inflasi Cabai ... 41

7

Grafik II.12 Dekomposisi Inflasi Inti ... 42

Grafik II.13 Dekomposisi Inflasi Inti Barang/Jasa ... 42

Grafik II.14 Perkembangan Inflasi Umum, Pangan dan Non Pangan di Kaltim ... 46

Grafik III.1 Pertumbuhan Aset Perbankan Nasional dan Kaltim (yoy) ... 48

Grafik III.2 Pertumbuhan DPK Perbankan Nasional dan Kaltim (yoy) ... 48

Grafik III.3 Pertumbuhan Kredit Perbankan Nasional dan Kaltim (yoy)... 48

Grafik III.4 Kredit Kaltim Berdasarkan Jenis Penggunaan ... 52

Grafik III.5 Share Kredit Kaltim Berdasarkan Sektor Ekonomi ... 52

Grafik III.6 Pertumbuhan Kredit Modal Kerja, Investasi dan Konsumsi Kaltim (yoy) ... 53

Grafik III.7 Pertumbuhan Kredit Perbankan Kaltim kepada Sektor Ekonomi Utama (yoy) ... 53

Grafik III.8 Share Kredit Kaltim Berdasarkan Jenis Penggunaan ... 53

Grafik III.9 Perkembangan Kredit Kaltim berdasarkan Lokasi Proyek ... 53

Grafik III.10 Pertumbuhan Kredit, LDR & NPL Gross Perbankan di Kaltim ... 54

Grafik III.11 Persentase NPL Gross Kaltim berdasarkan sektor ekonomi penyumbang terbesar ... 54

Grafik III.12 Pertumbuhan UMKM berdasarkan ... 55

Grafik III.13 Persentase Kredit UMKM Kaltim berdasarkan sektor ekonomi TwIV-2014 ... 55

Grafik III.14 Total Peredaran Uang Kartal di Kaltim ... 56

Grafik III.15 Peredaran Uang Kartal di Kaltim berdasarkan Wilayah Kerja KPw BI ... 56

Grafik III.16PerkembanganPenarikan Uang LusuhKaltim ... 57

Grafik III.17 Ratio Penarikan Uang Lusuh terhadap Inflow Kaltim ... 57

Grafik III.18 Perkembangan Transaksi Non Tunai ... 57

Grafik III.19 Perkembangan Transaksi Kliring ... 58

Grafik III.20 Perkembangan Warkat Kliring ... 58

Grafik III.21 Perkembangan Transaksi RTGS ... 58

Grafik III.22 Perkembangan RTGS per Wilker KPw ... 58

Grafik IV.1 Perkembangan Pendapatan APBD Provinsi Kalimantan Timur TA 2008-2014 ... 60

Grafik IV.2 Perkembangan Belanja APBD Provinsi Kalimantan Timur TA 2008-2014 ... 60

Grafik IV.3 Perkembangan Realisasi Belanja Pemerintah Provinsi Kaltim Tahun 2014 ... 62

Grafik IV.4 Perkembangan Realisasi Belanja Pemerintah Provinsi Kaltim ... 63

Grafik V.1 Kondisi Ketersediaan Lap Kerja Kaltim ... 68

Grafik V.2 Perkembangan Angkatan Kerja Kaltim ... 68

Grafik V.3 Perkembangan Penduduk Bekerja Kaltim ... 68

Grafik V.4 Perkembangan TPAK & TPT Kaltim ... 68

Grafik V.5 Tenaga Kerja Kaltim Berdasarkan Sektor Usaha ... 69

Grafik V.6 Tenaga Kerja Kaltim Berdasarkan Status ... 69

Grafik V.7 Persentase Penduduk Miskin Kaltim ... 70

Grafik V.8 Jumlah Penduduk Miskin Kaltim ... 70

Grafik V.9 Garis Kemiskinan Kaltim ... 71

8

Grafik V.11 Kedalaman Kemiskinan Kaltim ... 71

Grafik V.12 Keparahan Kemiskinan Kaltim ... 71

Grafik V.13 Indeks Keyakinan Konsumen Kaltim ... 72

Grafik V.14 Indeks Penghasilan Kaltim ... 72

Grafik V.15 Indeks Tingkat Konsumsi Kaltim ... 72

Grafik V.16 Komposisi Responden Survei ... 73

Grafik V.17 Respon Pelaku Usaha Terhadap Kenaikan UMP ... 73

Grafik V.18 Perkiraan Pelaku Usaha Mengenai Dampak Kenaikan UMP 2015 ... 74

Grafik V.19 Perkiraan Persentase Penurunan Margin Usaha Atas Dampak Kenaikan UMP 2015 ... 74

Grafik V.20 Upaya yang Dilakukan Pelaku Usaha ... 74

Grafik V.21 Strategi yang Diambil Pelaku Usaha ... 74

Grafik V.22 Persentase Maksimal Kenaikan UMP 2015 Yang Masih Dapat diterima Pelaku Usaha (Menurut Kategori) Tanpa Harus Menaikkan Harga Jual ... 75

D AFTAR GAM BAR

Gambar I.1 Peta Perekonomian Nasional (yoy) ... 14Gambar I.2 Perbandingan Klasifikasi Menurut PDB/PDRB Pengeluaran ... 32

9

TABEL IN D IKATO R TERPILIH

1. Inflasi dan PD RB

Q I Q II Q III Q IV Q I Q II Q III Q IV

MAKRO EKONOMI

Indeks Harga Konsumen (IHK) 150.6 158.4 159.7 160.7 113.4 114.4 116.1 120.5

Kota Samarinda 149.1 156.9 159.3 159.9 114.0 114.4 115.2 120.2

Kota Balikpapan 147.8 154.9 154.9 156.5 111.9 113.6 115.6 118.9

Kota Tarakan 165.0 174.3 176.5 176.6 115.4 116.6 121.0 126.6

Laju Inflasi Tahunan (y-o-y,%) 6.3 10.1 9.5 9.7 8.5 7.7 4.6 7.7

Kota Samarinda 5.6 10.4 10.2 10.4 8.8 7.8 3.0 6.7

Kota Balikpapan 6.8 9.4 8.0 8.6 7.3 7.3 5.7 7.4

Kota Tarakan 7.0 11.3 11.5 10.4 9.9 8.3 7.3 11.9

PDRB - harga konstan(miliar Rp) 120,566.1 121,034.3 120,156.6 120,685.1 121,363.0 122,033.4 123,477.8 125,303.4

Pertanian, Kehutanan, dan Perikanan 8,132.1 8,238.7 8,335.8 8,176.8 8,510.1 8,562.8 8,674.1 8,808.9

Pertambangan dan Penggalian 62,462.1 63,175.5 60,902.7 59,793.9 60,637.9 60,728.2 61,298.3 63,388.3

Industri Pengolahan 22,737.6 21,792.4 22,589.8 23,554.0 23,087.9 23,184.7 23,063.2 21,781.3

Pengadaan Listrik, Gas 37.9 37.7 37.6 38.2 37.6 38.6 38.6 60.9

Pengadaan Air 50.4 51.1 52.0 53.0 54.5 53.5 54.3 54.0

Konstruksi 8,407.2 8,388.5 8,495.2 8,811.9 8,826.2 8,848.1 9,054.7 9,584.3

Perdagangan Besar dan Eceran, dan Rep 5,988.4 6,215.7 6,257.4 6,189.5 6,281.2 6,408.8 6,619.5 6,409.0

Transportasi dan Pergudangan 3,211.0 3,353.1 3,430.5 3,549.0 3,562.6 3,617.4 3,712.9 3,787.7

Penyediaan Akomodasi dan Makan Minu 836.2 845.0 845.6 861.7 865.1 881.4 897.6 911.0

Informasi dan Komunikasi 1,507.6 1,536.6 1,557.4 1,592.4 1,629.3 1,672.3 1,721.6 1,767.0

Jasa Keuangan 1,617.5 1,654.1 1,699.0 1,709.7 1,683.7 1,698.2 1,705.9 1,776.4

Real Estate 954.2 974.4 994.6 1,020.4 1,033.6 1,057.0 1,076.4 1,089.5

Jasa Perusahaan 228.5 236.6 242.8 251.3 256.4 262.0 267.0 270.8

Administrasi Pemerintahan, Pertahanan 2,217.6 2,261.5 2,330.0 2,388.6 2,345.1 2,447.6 2,625.2 2,732.3

Jasa Pendidikan 1,188.1 1,272.8 1,364.3 1,631.4 1,495.4 1,487.7 1,558.4 1,721.3

Jasa Kesehatan dan Kegiatan Sosial 513.5 519.2 536.8 570.7 557.8 575.7 586.2 625.9

Jasa lainnya 476.1 481.6 485.1 492.5 498.6 509.4 523.8 534.7

Pertumbuhan PDRB (yoy,%) N/A N/A N/A N/A 0.66 0.83 2.76 3.83

Nilai Ekspor Nonmigas(USD juta) 4,512.1 4,733.7 4,213.5 4,523.2 3,916.0 3,791.8 3,647.6 3,500.6

Volume Ekspor Nonmigas(ribu ton) 64,497.9 68,549.3 66,211.2 69,959.5 63,070.9 65,804.7 62,119.5 62,119.5

Nilai Impor Nonmigas (USD juta) 512.2 689.6 586.2 452.6 390.0 433.4 402.0 402.0

Volume Impor Nonmigas (ribu ton) 234.0 234.5 182.6 240.6 172.1 219.0 238.7 238.7

10

2. Perbankan

Q I Q II Q III Q IV Q I Q II Q III Q IV

PERBANKAN

Bank Umum:

Total Aset (Rp triliun) 104.9 111.9 115.5 107.8 98.7 110.6 114.4 115.4

DPK (Rp triliun) 82.0 85.2 88.9 85.4 80.2 87.7 91.2 89.5

Giro (Rp triliun) 21.5 25.0 25.5 22.1 16.8 23.1 22.4 22.6

Tabungan (Rp triliun) 32.1 32.5 33.7 37.8 35.6 35.1 36.6 38.8

Deposito (Rp triliun) 28.4 27.8 29.7 25.4 27.7 29.4 32.2 28.1

Kredit (Rp triliun) - berdasarkan lokasi proyek 82.0 88.4 93.3 101.2 100.9 99.2 100.7 106.8

Modal Kerja 32.1 30.4 32.2 35.4 34.1 32.8 33.6 36.6

Investasi 30.6 37.5 39.9 43.6 44.5 43.7 44.0 46.4

Konsumsi 19.3 20.4 21.3 22.2 22.4 22.7 23.0 23.8

LDR (%) 99.98% 103.69% 104.95% 118.49% 125.91% 113.14% 110.33% 119.43%

Kredit (Rp triliun) -berdasarkan lokasi kantor cab 53.4 57.7 62.1 64.1 63.8 64.1 64.0 65.9

Modal Kerja 19.5 19.7 21.1 22.4 21.2 22.4 22.2 22.8

Investasi 15.7 18.8 20.7 21.1 21.9 21.1 20.9 21.1

Konsumsi 18.2 19.3 20.2 20.6 20.7 20.6 20.9 22.0

NPL (%) 2.83% 2.95% 3.61% 3.88% 3.60% 5.05% 4.87% 4.67%

LDR (%) 65.06% 67.76% 69.85% 75.05% 79.62% 73.10% 70.17% 73.66%

Kredit MKM berdasarkan lokasi kantor

Kredit Mikro (<Rp 50 juta) (Rp triliun) 4.9 4.9 4.9 4.7 4.8 4.7 4.6 4.6

Kredit Modal Kerja 1.3 1.3 1.4 1.3 1.4 1.5 1.5 1.5

Kredit Investasi 0.2 0.3 0.3 0.3 0.3 0.3 0.3 0.3

Kredit Konsumsi 3.4 3.3 3.2 3.1 3.0 2.9 2.7 2.8

Kredit Kecil (Rp 50 juta < X ≤ Rp 500 juta) (Rp triliun) 15.1 16.2 16.9 17.4 17.4 17.6 18.1 18.8

Kredit Modal Kerja 2.5 2.5 2.6 2.7 2.5 2.6 2.7 2.7

Kredit Investasi 1.1 1.3 1.3 1.3 1.3 1.2 1.2 1.2

Kredit Konsumsi 11.5 12.4 13.0 13.4 13.6 13.8 14.2 14.8

Kredit Menengah (Rp 500 juta < X < ≤ Rp 5 miliar) (Rp triliun) 12.2 13.3 14.2 14.4 13.8 14.1 14.4 14.8

Kredit Modal Kerja 6.4 6.9 7.5 7.6 7.0 7.2 7.5 7.7

Kredit Investasi 2.8 3.1 3.1 3.1 3.1 3.1 3.1 3.1

Kredit Konsumsi 3.0 3.3 3.5 3.7 3.7 3.9 3.8 4.0

Total Kredit MKM (Rp triliun) 32.1 34.3 35.9 36.5 36.1 36.5 37.0 38.2

NPL MKM (%) 3.06% 2.94% 3.10% 2.51% 3.02% 3.62% 3.82% 3.69%

LDR MKM (%) 39.18% 40.27% 40.43% 42.68% 44.98% 41.61% 40.57% 42.70%

BPR:

Total Aset (Rp miliar) 305 296 307 332 339 328 302 359

DPK (Rp miliar) 190 180 182 194 203 199 174 191

Tabungan 74 74 77 86 82 78 79 96

Giro - - -

-Deposito 115 106 105 108 121 121 95 94

Kredit (Rp miliar) 212 227 233 229 236 253 233 231

Modal Kerja 123 129 135 136 138 148 129 128

Investasi 15 18 19 17 17 17 19 20

Konsumsi 75 80 79 76 80 88 85 84

Kredit UMKM (Rp miliar) 124.2 130.6 135.6 136.0 135.7 143.3 132.5 134.9

Rasio LDR (%) 111.93% 125.82% 128.03% 118.47% 116.47% 127.18% 133.63% 121.11%

Rasio NPL Gross (%) 13.68 13.56 14.01 14.62% 14.38% 12.95% 15.42% 13.76%

2014 2013

11

3. Sistem Pembayaran

Q I Q II Q III Q IV Q I Q II Q III Q IV

SISTEM PEMBAYARAN

Posisi Kas Gabungan (Rp triliun) 3.97 4.75 8.45 7.94 4.88 5.17 7.80 8.00 Inflow (Rp triliun) 2.16 1.27 2.82 1.26 2.63 1.73 2.72 1.65 Outflow (Rp triliun) 1.81 3.48 5.63 6.67 2.25 3.43 5.08 6.36

Clean Money Policy (Rp miliar) 247.00 188.20 504.50 473.91 347.66 348.73 485.52 250.83 Nominal Transaksi RTGS (Rp triliun) 73.61 92.38 95.87 100.40 85.56 84.44 84.96 106.82 Volume Transaksi RTGS (transaksi) 91,717 96,090 90,482 100,458 90,503 89,871 87,392 86,038 Rata-rata harian nominal transaksi RTGS 1.23 1.54 1.52 1.59 1.36 1.34 1.35 1.70 Rata-rata harian volume transaksi RTGS 1,529 1,173 1,436 1,595 1,437 1,427 1,387 1,366 Nominal Kliring Debet Penyerahan(Rp triliun) 6.93 6.88 6.92 7.13 6.88 6.86 6.26 6.83 Volume Kliring Debet Penyerahan(transaksi) 196,466 191,691 168,559 191,957 125,279 188,073 172,274 182,238 Rata-rata harian Nominal Kliring Debet Penyerahan(Rp triliun) 0.116 0.109 0.110 0.113 0.109 0.109 0.099 0.108 Rata-rata harian Volume Kliring Debet Penyerahan(transaksi) 3,274 3,090 2,676 3,047 1,989 2,985 2,735 2,893 Nominal Kliring Debet Pengembalian(Rp triliun) 0.27 0.29 0.35 0.31 0.30 0.34 0.30 0.29 Volume Kliring Debet Pengembalian(transaksi) 5,209 5,612 6,098 6,023 5,445 6,057 5,533 5,609 Rata-rata harian Nominal Kliring Pengembalian 0.004 0.005 0.006 0.005 0.005 0.005 0.005 0.005 Rata-rata harian Volume Kliring Pengembalian 87 89 97 96 86 96 88 89 Nominal Tolakan Cek/BG Kosong(Rp triliun) 0.21 0.24 0.30 0.27 0.26 0.31 0.24 0.24 Volume Tolakan Cek/BG Kosong(transaksi) 3,968 4,491 5,144 5,077 4,516 5,063 4,555 4,579 Rata-rata harian Nominal Tolakan Cek/BG Kosong 0.003 0.004 0.005 0.004 0.004 0.005 0.004 0.004 Rata-rata harian Volume Tolakan Cek/BG Kosong 66 71 82 81 72 80 72 73

2014

12

RIN GKASAN EKSEKU TIF

KAJIAN EKO N O M I D AN KEUAN GAN

REGIO N AL KALIM AN TAN TIM UR TRIW U LAN III-2014

Perkembangan Ekonomi M akro Regional

Perekonomian Kalimantan Timur (Kaltim) pada triwulan IV 2014 secara agregat mengalami perbaikan, tumbuh sebesar 3,8% (yoy)1

. Perbaikan terjadi di sektor pertambangan meski masih pada level terbatas. Secara keseluruhan tahun 2014, perbaikan kinerja pada akhir triwulan ini belum dapat memberi pengaruh besar pada kinerja sektor pertambangan yang tumbuh melambat cukup dalam. Secara kumulatif tahun 2014, perekonomian Kaltim tumbuh sebesar 2,0% (yoy) dari sebelumnya tumbuh 2,7% (yoy).

Dari sisi sektoral, perbaikan ekonomi lebih disumbang oleh perbaikan pertumbuhan di sektor pertambangan, khususnya kegiatan eksplorasi pertambangan nonmigas.

Perkembangan Inflasi Daerah

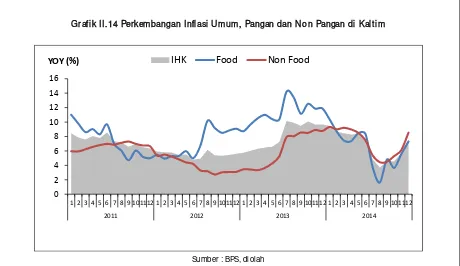

Laju inflasi Provinsi Kalimantan Timur (termasuk Kalimantan Utara) pada triwulan IV 2014 tercatat mengalami peningkatan cukup tajam menjadi 7,66% (yoy) setelah pada triwulan III-2014 tercatat sebesar 4,57% (yoy).

Peningkatan inflasi ini merupakan dampak dari penyesuaian beberapa harga komoditas energi yang diatur oleh pemerintah seperti kenaikan harga bahan bakar minyak (BBM) bersubsidi, kenaikan tarif dasar listrik (TDL), dan kenaikan harga gas LPG ukuran 12 kg.

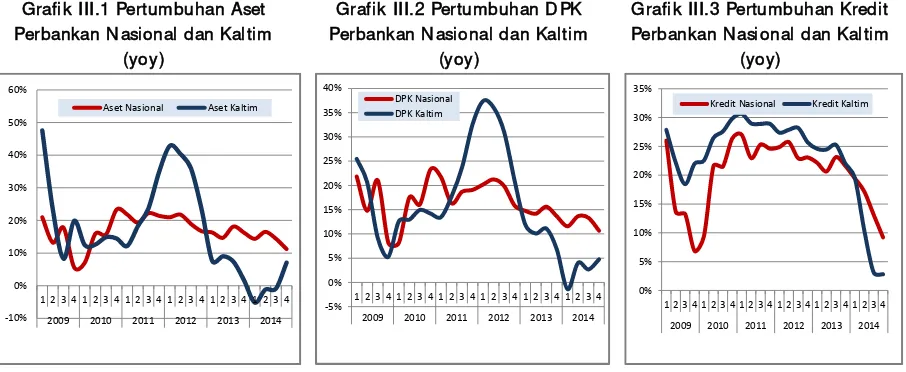

Perkembangan Perbankan dan Sistem Pembayaran

Kinerja perbankan Kaltim pada triwulan IV 2014 menunjukkan peningkatan. Perkembangan sistem pembayaran di Kaltim, baik tunai maupun nontunai mulai membaik di triwulan IV 2014, sejalan dengan meningkatnya aktivitas perekonomian pada sektor-sektor utama. Pada transaksi tunai, jumlah nominal uang yang keluar (outflow) mengalami peningkatan dari triwulan sebelumnya, sedangkan untuk uang yang masuk (inflow) mengalami penurunan. Lebih lanjut, transaksi non tunai triwulan IV 2014 baik transaksi kliring maupun Real Time Gross Settlement (RTGS) menunjukkan tren peningkatan.

1

Berita Resmi Statistik - BPS Provinsi Kalimantan Timur, No. 010/02/64/Th.XVIII, 5 Februari 2015 menggunakan tahun dasar 2010

Peningkatan kinerja

perekonomian Kaltim

lebih disumbang oleh

perbaikan sektor

pertambangan

Kebijakan pada

kelompok

administered prices

dan kondisi cuaca

yang kurang

kondusif mendorong

inflasi Kaltim

meningkat tajam di

akhir tahun 2014

Perbaikan indikator

kinerja perbankan

dan sistem sejalan

dengan perbaikan

aktivitas ekonomi di

13

Perkembangan Keuangan D aerah

Realisasi APBD baik dari sisi belanja dan pendapatan di Kalimantan Timur meningkat dibandingkan triwulan sebelumnya. Dari sisi pendapatan, data sementara sampai dengan triwulan IV 2014 menunjukkan bahwa APDB kabupaten/kota se-Kalimantan Timur sudah terealisasi sebesar Rp23,12 triliun atau 95,85% dari target pendapatan dalam APBD Perubahan 2014. Di sisi belanja,realisasi APBD kabupaten/kota di Kaltim baru mencapai Rp23,94 triliun atau 79,94% dari target belanja dalam APBD Perubahan 2014.

Ketenagakerjaan dan Kesejahteraan

Kondisi ketenagakerjaan di Kalimantan Timur (Kaltim) pada Agustus 2014 tercatat lebih baik dibandingkan dengan periode yang sama tahun lalu tercermin dari tingkat pengangguran terbuka yang tercatat lebih rendah dibandingkan dengan periode yang sama tahun sebelumnya. Hal ini didorong oleh tingginya penyediaan lapangan kerja di sektor pertanian.

Prospek Perekonomian dan Inflasi

Kondisi perekonomian makro di triwulan I 2015 diproyeksi melambat yang disumbang oleh tertahannya produksi pertambangan batubara, khususnya akibat masih lemahnya permintaan Tiongkok yang masih mengalami perlambatan ekonomi serta belum adanya kabar positif terkait perkembangan harga batubara internasional. Pergerakan inflasi Kaltim pada triwulan I 2015 diperkirakan masih mendapatkan tekanan meskipun pemerintah telah menurunkan harga BBM bersubsidi, LPG dan semen di awal tahun. Namun secara keseluruhan tahun 2015, risiko inflasi yang disebabkan oleh pangan masih cukup tinggi mengingat prognosa produksi pertanian di Kaltim masih belum mencukupi untuk memenuhi kebutuhan di Kaltim

Peningkatan realisasi

anggaran belanja

Pemerint ah Daerah

pada akhir tahun

memberikan st imulus

posit if bagi

perekonomian Kalt im

Perekonomian Kaltim

triwulan I 2015

diproyeksi melambat

sejalan dengan masih

lemahnya permintaan

Tiongkok terhadap

batubara, sedangkan

inflasi diperkirakan

masih mendapat

14

Pertambangan, 47.98%

Industri, 18.45% Konstruksi,

8.00% Perdagangan,

7.96%

PHR, 5.14% Lainnya, 12.46%

Kalbar 1.1% / 12.9%

Kalteng 0.8% / 9.7%

Kalsel 1.1% / 12.7%

Kaltim 5.6% / 64.7%

I.

Perkembangan Ekonomi M akro Regional

Peningkatan kinerja perekonomian Kaltim lebih disumbang oleh

perbaikan sektor pertambangan...

1.1 Kondisi Umum Perekonomian

Perekonomian Kalimantan Timur (Kaltim) pada triwulan IV 2014 secara agregat mengalami perbaikan, tumbuh sebesar 3,8% (yoy)2

. Perbaikan terjadi di sektor pertambangan meski masih pada level terbatas. Secara keseluruhan tahun 2014, perbaikan kinerja pada akhir triwulan ini belum dapat memberi pengaruh besar pada kinerja sektor pertambangan yang tumbuh melambat cukup dalam. Secara kumulatif tahun 2014, perekonomian Kaltim tumbuh sebesar 2,0% (yoy) dari sebelumnya tumbuh 2,7% (yoy).

Dari sisi sektoral, perbaikan ekonomi lebih disumbang oleh perbaikan pertumbuhan di sektor pertambangan, khususnya kegiatan eksplorasi pertambangan nonmigas. Perbaikan juga terjadi di beberapa sektor lainnya, seperti pertanian, listrik dan gas, konstruksi, komunikasi, jasa keuangan, administrasi pemerintahan, jasa kesehatan dan jasa lainnya. Di sisi lain, terdapat pula beberapa sektor yang mengalami penurunan kinerja di periode laporan, antara lain industri pengolahan, pengadaan air, perdagangan dan akomodasi, transportasi, real estate, jasa perusahaan dan jasa pendidikan.

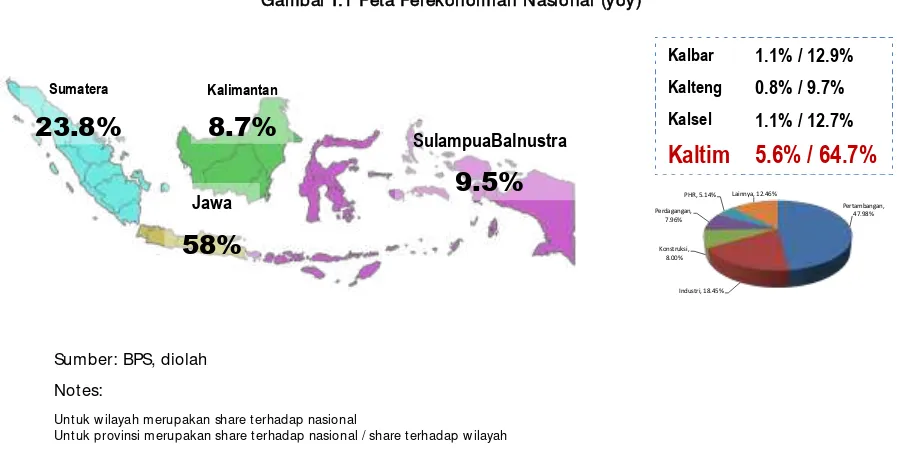

Dalam konteks spasial, sektor pertambangan batubara dan industri pengolahan migas Kaltim menjadi bagian dominan dari sektor ekonomi utama di Kalimantan. Sumbangan ekonomi Kaltim terhadap wilayah Kalimantan mencapai 64,7%, sedangkan bagi perekonomian Indonesia sekitar 5,6% (Gambar I.1).

Gambar I.1 Peta Perekonomian N asional (yoy)

Sumber: BPS, diolah

Notes:

Untuk w ilayah merupakan share terhadap nasional

Untuk provinsi merupakan share terhadap nasional / share terhadap w ilayah

2

Berita Resmi Statistik - BPS Provinsi Kalimantan Timur, No. 010/02/64/Th.XVIII, 5 Februari 2015 menggunakan tahun dasar 2010 Kalimantan

8.7%

Sumatera

23.8%

Jawa

58%

SulampuaBalnustra

15

1.2 Sisi Permintaan

Perlambatan pertumbuhan perekonomian Kaltim pada tahun 2014 dipicu oleh penurunan kinerja ekspor luar negeri sebagai akibat lesunya sektor pertambangan batubara yang merupakan komoditas ekspor utama Kaltim (Tabel I.1). Pertumbuhan ekonomi Kaltim tahun 2014 lebih disumbang oleh ekspor antar wilayah yang tumbuh sebesar 339,5% (yoy) serta memberikan andil sebesar 18,4%. Selain itu, pertumbuhan investasi yang tercermin dari Pembentukan Modal Tetap Bruto (PMTB) serta pengeluaran konsumsi rumah tangga yang terjadi pada periode laporan juga menjadi penyumbang pertumbuhan ekonomi Kaltim. Lebih lanjut, pengeluaran pemerintah hanya tumbuh sebesar 3,7% (yoy) dengan andil sebesar 0,2% terhadap pertumbuhan ekonomi.

Tabel I.1 Pertumbuhan year-on-year dan Kontribusi PDRB Kaltim menurut Penggunaan (tahun dasar 2010)

Sumber: BPS Provinsi Kalimantan Timur

1.2.1 Konsumsi

Konsumsi rumah tangga tumbuh sebesar 6,7% (yoy) serta memberikan andil sebesar 1% terhadap pertumbuhan ekonomi Kaltim. Kondisi ini merupakan dampak membaiknya konsumsi rumah tangga yang didukung oleh pengeluaran masyarakat terhadap barang konsumsi nonmakanan. Tumbuh tingginya konsumsi nonmakanan pada periode ini tercermin dari Indeks Pembelian Barang Tahan lama dari 109 menjadi 115 pada periode laporan (Grafik I.1). Sementara di sisi lain, indikator indeks harga perdagangan besar justru mengalami penurunan (Grafik 1.2).

Growth ADHK

(yoy)

Share Andil

2013 2014 2013 2014 (%) (%) (%)

1. Pengeluaran Konsumsi Rumah T angga 86.50 100.60 69.80 74.50 6.7 17.4 1.0 2. Pengeluaran Konsumsi LNPRT 1.90 2.10 1.50 1.60 6.7 0.4 0.0 3. Pengeluaran Konsumsi Pemerintah 29.50 32.00 24.20 25.10 3.7 5.5 0.2 4. Pembentukan Modal tetap Bruto 141.30 153.30 125.90 131.40 4.4 26.5 1.1 5. Perubahan Inventori 8.50 10.50 4.80 5.90 22.9 1.8 0.2 6. Ekspor Luar Negeri 393.20 376.80 360.50 262.00 (27.3) 65.1 (20.4) 7. Impor Luar Negeri 114.60 123.80 76.80 69.60 (9.4) 21.4 (1.5) 8. Net Ekspor Antar Wilayah 25.00 27.50 (25.60) 61.30 339.5 4.7 18.4

TOTAL PDRB 571.30 579.00 482.40 492.20 2.0 100.0 2.0 Jenis Pengeluaran ADHB (Rp Triliun) ADHK (Rp Triliun)

16 Grafik I.1 Indeks Pembelian Barang Tahan Lama

Kaltim

Grafik I.2 Indeks H arga Perdagangan Besar Kaltim

Sumber: BPS Prov. Kaltim

Perbaikan konsumsi non bahan makanan yang terjadi pada periode laporan diduga lebih didominasi oleh kelompok barang non investasi. Penundaan pembelian barang konsumsi yang bersifat investasi oleh masyarakat terindikasi dari kredit konsumsi pada triwulan laporan yang cenderung stabil, seperti kredit properti dan multiguna (Grafik I.3). Rendahnya pertumbuhan kredit konsumsi pada periode laporan diduga karena pengaruh dampak kebijakan LTV yang dikeluarkan oleh Bank Indonesia dalam rangka stabilisasi ekonomi. Pertumbuhan KPR tipe rumah lebih dari 70m2

masih cenderung melambat sejak triwulan II-2013, sementara KPR untuk tipe rumah kurang dari 70m2

cenderung stabil setelah mengalami penurunan pada triwulan III-2013. Lebih lanjut, kredit ruko/rukan juga tumbuh stabil pada triwulan laporan setelah mengalami penurunan pada triwulan sebelumnya (Grafik I.4).

Grafik I.3 Pertumbuhan KPM ,KPSM & Kmultiguna Kaltim

Grafik I.4 Pertumbuhan KPR Perbankan Kaltim

Di lain sisi, konsumsi pemerintah hanya tumbuh sebesar 3,7% (yoy) pada tahun 2014. Dari sisi realisasi APBD provinsi, Kabupaten dan Kota di Kaltim tercatat sebesar 91,72%.

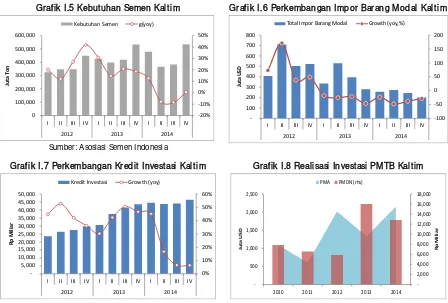

1.2.2 Investasi

Investasi tumbuh meningkat pada triwulan IV 2014. Perbaikan terjadi baik dari investasi bangunan maupun nonbangunan. Membaiknya investasi bangunan terkonfirmasi dari kebutuhan semen Kaltim yang meningkat 0,4% (yoy) pada triwulan laporan setelah

Indeks harga Perdagangan Besar g(yoy), Rhs

17

meningkatnya kinerja sektor konstruksi pada triwulan IV 2014 dari 6,6% (yoy) pada triwulan III menjadi sebesar 8,8% (yoy).

Perbaikan investasi nonbangunan terkonfirmasi dari pertumbuhan impor barang modal yang naik dari kontraksi 38,5% (yoy) pada triwulan III 2014 menjadi 28,4% (yoy) pada triwulan IV 2014 (Grafik I.6). Lebih lanjut, perbaikan investasi juga sejalan dengan peningkatan nilai Penanaman Modal Asing (PMA). Nilai PMA meningkat dari -33,7% (yoy) menjadi 60,7% (yoy). Hal ini didukung peningkatan PMA di bidang pertambangan. Di sisi lain, nilai PMDN masih menunjukkan tren penurunan (Grafik I.8).

Daerah tujuan utama investasi PMDN di Kaltim adalah Kota Bontang, Kota Balikpapan dan Kabupaten Kutai Timur. Investasi di Bontang didominasi oleh investasi kimia dengan produk akhir berupa pupuk, sedangkan untuk Kutai Timur, investasi banyak bergerak di sektor perkebunan kelapa sawit. Sementara itu tujuan utama PMA adalah Kabupaten Kutai Timur dan Kota Balikpapan.

Grafik I.5 Kebutuhan Semen Kaltim

Sumber: Asosiasi Semen Indonesia

Grafik I.6 Perkembangan Impor Barang M odal Kaltim

Grafik I.7 Perkembangan Kredit Investasi Kaltim

Grafik I.8 Realisasi Investasi PM TB Kaltim

Sumber: BPPMD Provinsi Kalimantan Timur

1.2.3 Ekspor-Impor

Pada triwulan IV 2014, ekspor luar negeri Kaltim tercatat turun lebih dalam dari -23,6% (yoy) menjadi -45,8% (yoy). Sejalan dengan hal tersebut, impor luar negeri Kaltim juga mengalami penurunan pada triwulan IV 2014 dari -3,8% (yoy) menjadi -80,6% (yoy). Secara kumulatif tahun 2014, ekspor luar negeri Kaltim tercatat masih tumbuh negatif sebesar 27,3% (yoy) dan menyumbang -20,4% terhadap pertumbuhan ekonomi Kaltim. Sementara itu, impor luar negeri juga tumbuh negatif sebesar 9,4% (yoy) dengan andil 1,48%. Di sisi lain, perbaikan

-20%

Total Impor Barang Modal Growth (yoy,%)

0%

2010 2011 2012 2013 2014

18

net ekspor antar wilayah menjadi faktor pendorong pertumbuhan ekonomi Kaltim sebesar 18,4%.

Jika dilihat lebih lanjut, kontraksi pertumbuhan ekspor luar negeri yang terjadi pada tahun 2014 merupakan dampak menurunnya produksi batubara Kaltim yang disebabkan oleh rendahnya harga komoditas batubara global dan menurunnya permintaan batubara dari Tiongkok. Nominal ekspor luar negeri selama tahun 2014 tercatat sekitar US$25,7 miliar atau tumbuh negatif sebesar 17% dari tahun sebelumnya. Level kontraksi ini tercatat lebih rendah dibandingkan tahun sebelumnya yang mengalami penurunan 8,3%.

Dilihat berdasarkan komoditas migas dan nonmigas, ekspor migas Kaltim mencapai US$2,38 miliar atau menurun sebesar 25% (yoy) pada triwulan IV 2014, lebih dalam dibandingkan dengan triwulan sebelumnya yang turun 11,9% (yoy) (Grafik I.9). Sementara itu ekspor nonmigas Kaltim mencapai US$3,50 miliar pada triwulan IV 2014, turun 22,6% dari periode yang sama tahun lalu. Penurunan kinerja ekspor migas terutama disumbang oleh komoditas minyak mentah dan gas. Sama halnya dengan ekspor migas, ekspor nonmigas juga mengalami penurunan dari -22,6% (yoy) menjadi -25,8% (yoy) pada triwulan laporan (Grafik I.10). Penurunan ekspor nonmigas lebih disebabkan karena lesunya kinerja tambang batubara sebagai dampak terkontraksinya harga batubara global pada akhir tahun 2014. Sejalan dengan terkontraksinya nilai ekspor nonmigas, penurunan tonnase ekspor nonmigas juga masih terus terjadi sampai dengan triwulan laporan, dimana volume ekspornya tercatat sebesar 64,24 juta ton, atau turun 8,2% (yoy) (Grafik 1.11).

Grafik I.9 Pertumbuhan N ilai Ekspor M igas Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah

Grafik I.10 Pertumbuhan N ilai Ekspor nonmigas Kaltim

Grafik I.11 Pertumbuhan Volume Ekspor nonmigas Kaltim

-50%

Ekspor Non Migas Growth (%,yoy)

19

Komoditas nonmigas yang diekspor Kaltim dari sisi nilai sangat didominasi oleh komoditas batubara dengan pangsa ekspor mencapai 86,9% pada triwulan IV 2014, diikuti oleh kayu dan artikel kayu (3,5%), CPO (2,7%), bahan kimia inorganik (1,8%) dan pupuk (1,6%). Nilai ekspor komoditas batubara mengalami penurunan pertumbuhan 20,5% (yoy) dan memberikan kontribusi -17,8%. Dari sisi volume, perlambatan ekonomi Tiongkok menjadi faktor penghambat permintaan sehingga realisasi pengapalan batubara ke Tiongkok relatif menurun. Penurunan volume ekspor batubara ke Tiongkok sudah mulai tergantikan oleh naiknya permintaan batubara India, namun secara agregat masih belum dapat menggantikan permintaan batubara Tiongkok yang hilang. Lebih lanjut, komoditas yang menjadi pendorong ekspor Kaltim pada periode laporan adalah bahan kimia inorganik (didominasi amoniak) dan CPO (Tabel 1.3).

Tabel I.2 Komoditas Ekspor Nonmigas U tama Kaltim Triw ulan IV 2014

Dilihat dari negara tujuannya, realisasi ekspor batubara Kaltim masih sangat didominasi oleh pasar Asia. Sulitnya menembus pasar Eropa dan Amerika merupakan efek dari tingginya biaya transportasi, sehingga konsumen Eropa dan Amerika lebih memilih impor dari negara lainnya seperti Afsel dan Venezuela. Perlambatan ekonomi yang masih terus terjadi di Tiongkok menjadi faktor utama menurunnya pengiriman ke konsumen batubara terbesar di dunia tersebut. Selama tahun 2014, penurunan permintaan batubara Tiongkok sudah mulai terkompensasi dengan naiknya permintaan batubara dari India. Namun demikian, kenaikan volume permintaan India tersebut belum mencapai level volume kenaikan permintaan Tiongkok pada tahun 2012 dan 2013 yang lalu (Grafik I.12)

Grafik I.12 Volume Ekspor Batubara Tiongkok dan India

Sumber: DSTa Bank Indonesia

Kom oditas Nilai 27 Bahan Bakar M ineral dan Produk M inyak

M ineral 3,157.87 86.9% -20.5% -17.8%

20

Kenaikan permintaan batubara India lebih disebabkan karena terpilihnya Narendra Modi sebagai Perdana Menteri. Kebijakan yang pro penyediaan listrik dan pro penggunaan batubara sebagai bahan bakar menjadi faktor kunci masih tertahannya level tonnase batubara yang diekspor Kaltim. Potensi kenaikan permintaan India masih cukup terbuka seiring dengan tingkat utilisasi pabrik semen yang merupakan salah satu konsumen batubara Indonesia masih tertahan di level 60%-65%. Selain India, kenaikan permintaan juga terjadi pada ekspor ke ASEAN, Jepang, dan Korsel meskipun ke pasar Taiwan cenderung sedikit menurun (Grafik 1.13). Berbeda dengan batubara yang cenderung hanya diekspor ke pasar Asia, negara tujuan ekspor CPO Kaltim lebih variatif. Tercatat terdapat empat negara yang menjadi tujuan utama ekspor CPO Kaltim, yakni Malaysia, India, Italia dan Spanyol. (Grafik 1.14).

Grafik I.13 Perkembangan Ekspor Batubara Kaltim berdasarkan N egara Tujuan

Grafik I.14 Perkembangan Ekspor CPO Kaltim berdasarkan N egara Tujuan

Di lain sisi, pertumbuhan kegiatan impor luar negeri Kaltim pada tahun 2014 tercatat negatif 9,4% (yoy) dan menyumbang 1,5% terhadap pertumbuhan ekonomi. Namun demikian penurunan impor Kaltim pada triwulan IV 2014 mulai menunjukkan perbaikan. Dibedakan berdasarkan komoditas migas dan nonmigas, transaksi impor migas luar negeri Kaltim pada triwulan IV 2014 mencapai US$1,59 miliyar atau tumbuh 2,1% (yoy). Kinerja ini berada diatas pertumbuhan transaksi impor migas pada triwulan sebelumnya yang mengalami penurunan 8,6% (yoy) (Grafik I.15). Kondisi ini didorong oleh peningkatan impor komoditas minyak mentah yang naik sebesar 3,9% (qtq) dari triwulan sebelumnya. Peningkatan impor minyak mentah pada triwulan IV 2014 diindikasi merupakan aksi building stock yang dilakukan pemerintah seiring dengan rendahnya harga minyak dunia. Sementara itu, berdasarkan data Direktorat Jenderal Bea dan Cukai, nilai impor nonmigas Kaltim selama triwulan IV 2014 adalah sejumlah US$346,66 juta atau lebih rendah 24% (yoy) dibanding tahun lalu. Level penurunan ini relatif sedikit membaik dibandingkan triwulan sebelumnya yang tercatat turun 28,6% (yoy) (Grafik I.16).

21 Grafik I.15 N ilai Impor M igas Kaltim

Grafik I.16 N ilai Impor nonmigas Kaltim

Jika dilihat komoditasnya, impor nonmigas Kaltim didominasi (pangsa 44,38%) oleh komoditas nuclear react, yaitu bahan peledak untuk pertambangan, besi dan hasilnya (7,9%), karet dan hasilnya (9,6%) serta kapal, perahu dan sejenisnya yang mengambang dengan pangsa impor 7,7% (Tabel I.3). Jika dilihat berdasarkan negara asal impor, pada triwulan laporan Singapura merupakan negara asal impor terbesar bagi Kaltim secara nilai dengan share mencapai 18,6%, diikuti Amerika Serikat (16%), Tiongkok (9,3%) dan Jepang yang memiliki pangsa impor 8,2% (Grafik I.17).

Secara keseluruhan, transaksi ekspor impor luar negeri Kaltim pada triwulan IV 2014 masih terus mengalami net ekspor (jumlah ekspor lebih besar dibandingkan dengan jumlah impor) dengan nominal sebesar US$3.939 juta, namun masih lebih rendah dibandingkan net ekspor triwulan sebelumnya yang tercatat sebesar US$4.391 juta. Net ekspor ini terdiri atas net ekspor migas sebesar US$785 juta dan net ekspor nonmigas sebesar US$3.153 juta.

Tabel I.3 Komoditas Impor N onmigas U tama Kaltim Tw IV-2014

Grafik I.17 Perkembangan Share Negara Asal Utama Impor N onmigas Kaltim

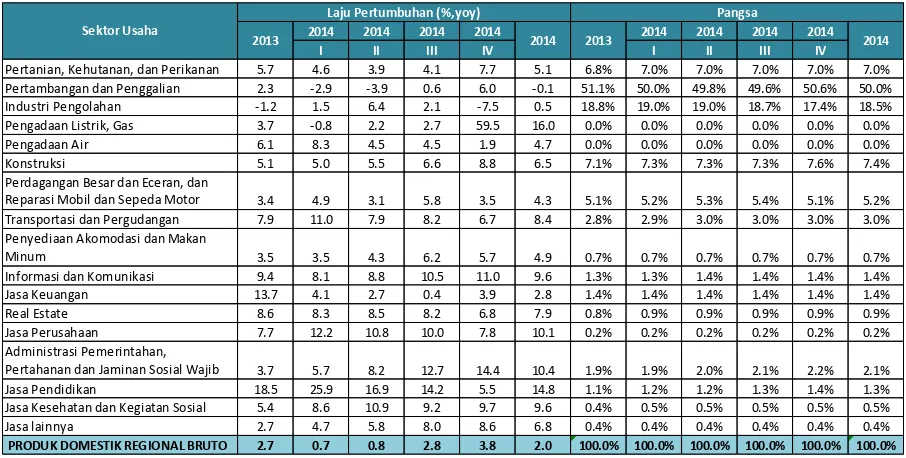

1.3 Sisi Penaw aran

Asesmen dari sisi penawaran memperlihatkan bahwa perbaikan pertumbuhan ekonomi yang terjadi pada periode laporan lebih disebabkan oleh sektor pertambangan khususnya pertambangan batubara. Kenaikan tingkat pertumbuhan yang terjadi pada pertambangan batubara disebabkan karena metode perhitungan PDRB yang baru (SNA 2008) tidak hanya memperhitungkan produksi namun juga kegiatan eksplorasi pada sektor pertambangan sebagai output pada PDRB. Perbaikan yang terjadi pada sektor primer membawa dampak yang positif pada sektor sekunder dan tersier seperti konstruksi dan jasa. Sementara itu sektor yang pada

Impor Non Migas Growth (%,yoy)

22

triwulan IV 2014 tumbuh lebih rendah dibandingkan triwulan sebelumnya adalah industri pengolahan, pengadaan air, perdagangan, penyediaan akomodasi, transportasi, real estate, jasa perusahaan dan jasa pendidikan (Tabel I.4).

Tabel I.4 Pertumbuhan year-on-year dan Kontribusi PDRB Kaltim menurut Sektor Ekonomi (tahun dasar 2010)

Sumber: BPS Provinsi Kalimantan Timur, diolah

1.3.1 Sektor Pertanian, Kehutanan dan Perikanan

Laju pertumbuhan sektor pertanian, kehutanan dan perikanan di triwulan IV 2014 tumbuh semakin baik jika dibandingkan dengan triwulan sebelumnya, yakni dari 4,1% menjadi 7,7% (yoy). Sumbangan pertumbuhan yang diberikan juga mengalami kenaikan dari 0,3% menjadi 0,5%. Secara keseluruhan tahun 2014, perbaikan kinerja pada akhir triwulan ini belum dapat memberi pengaruh besar pada kinerja sektor tersebut yang tumbuh melambat. Secara kumulatif tahun 2014, sektor pertanian, kehutanan dan perikanan tumbuh sebesar 5,1% (yoy) dari sebelumnya tumbuh 5,7% (yoy).

Perbaikan kinerja sektor pertanian, kehutanan dan perikanan pada triwulan laporan terjadi di seluruh subsektor. Perbaikan di subsektor pertanian salah satunya didorong oleh pertumbuhan produksi jagung sebagaimana teridentifikasi pada indeks produksinya yang meningkat pada triwulan IV 2014 (Grafik I.18). Sementara itu, perbaikan di subsektor perikanan diduga merupakan sumbangan dari perikanan laut yang tercermin dari peningkatan pada indeks produksi perikanan laut (Grafik I.19).

2014 2014 2014 2014 2014 2014 2014 2014

I II III IV I II III IV

Pertanian, Kehutanan, dan Perikanan 5.7 4.6 3.9 4.1 7.7 5.1 6.8% 7.0% 7.0% 7.0% 7.0% 7.0% Pertambangan dan Penggalian 2.3 -2.9 -3.9 0.6 6.0 -0.1 51.1% 50.0% 49.8% 49.6% 50.6% 50.0% Industri Pengolahan -1.2 1.5 6.4 2.1 -7.5 0.5 18.8% 19.0% 19.0% 18.7% 17.4% 18.5% Pengadaan Listrik, Gas 3.7 -0.8 2.2 2.7 59.5 16.0 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% Pengadaan Air 6.1 8.3 4.5 4.5 1.9 4.7 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Konstruksi 5.1 5.0 5.5 6.6 8.8 6.5 7.1% 7.3% 7.3% 7.3% 7.6% 7.4%

Perdagangan Besar dan Eceran, dan

Reparasi Mobil dan Sepeda Motor 3.4 4.9 3.1 5.8 3.5 4.3 5.1% 5.2% 5.3% 5.4% 5.1% 5.2% Transportasi dan Pergudangan 7.9 11.0 7.9 8.2 6.7 8.4 2.8% 2.9% 3.0% 3.0% 3.0% 3.0% Penyediaan Akomodasi dan Makan

Minum 3.5 3.5 4.3 6.2 5.7 4.9 0.7% 0.7% 0.7% 0.7% 0.7% 0.7%

Informasi dan Komunikasi 9.4 8.1 8.8 10.5 11.0 9.6 1.3% 1.3% 1.4% 1.4% 1.4% 1.4% Jasa Keuangan 13.7 4.1 2.7 0.4 3.9 2.8 1.4% 1.4% 1.4% 1.4% 1.4% 1.4% Real Estate 8.6 8.3 8.5 8.2 6.8 7.9 0.8% 0.9% 0.9% 0.9% 0.9% 0.9% Jasa Perusahaan 7.7 12.2 10.8 10.0 7.8 10.1 0.2% 0.2% 0.2% 0.2% 0.2% 0.2% Administrasi Pemerintahan,

Pertahanan dan Jaminan Sosial Wajib 3.7 5.7 8.2 12.7 14.4 10.4 1.9% 1.9% 2.0% 2.1% 2.2% 2.1% Jasa Pendidikan 18.5 25.9 16.9 14.2 5.5 14.8 1.1% 1.2% 1.2% 1.3% 1.4% 1.3% Jasa Kesehatan dan Kegiatan Sosial 5.4 8.6 10.9 9.2 9.7 9.6 0.4% 0.5% 0.5% 0.5% 0.5% 0.5% Jasa lainnya 2.7 4.7 5.8 8.0 8.6 6.8 0.4% 0.4% 0.4% 0.4% 0.4% 0.4%

PRODUK DOMESTIK REGIONAL BRUTO 2.7 0.7 0.8 2.8 3.8 2.0 100.0% 100.0% 100.0% 100.0% 100.0% 100.0%

Sektor Usaha

2013 2014 2013 2014

23 Grafik I.18 Indeks Produksi Jagung Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah

Grafik I.19 Indeks Produksi Ikan Laut Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah

Survei Prompt Indikator pada triwulan IV 2014 menunjukkan adanya perbaikan pertumbuhan produksi Tandan Buah Segar (TBS) Kaltim (Grafik I.20). Masih terus terjadinya ekspansi lahan yang disertai dengan curah hujan yang mendukung menjadi faktor pendorong peningkatan produksi. Lebih lanjut, optimisme pengusaha untuk melakukan ekspansi di subsektor kelapa sawit saat ini masih tinggi karena besarnya potensi permintaan ke depan yang dikonfirmasi oleh ekspektasi pelaku usaha lewat liaison KPw BI Prov. Kaltim.

Grafik I.20 Indeks Produksi Kelapa Saw it (TBS) Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah

Dari sisi eksternal, kembali menurunnya harga CPO internasional pada triwulan IV 2014 menjadi salah satu faktor penahan bagi para pelaku usaha perkebunan kelapa sawit yang merupakan input industri pengolahan CPO. Pada triwulan laporan, rerata harga CPO internasional tercatat kembali turun di level US$652/MT, sedangkan triwulan lalu masih tercatat senilai US$693,5/MT (Grafik I.21). Rebound masih sangat mungkin terjadi pada harga internasional jika melihat masih tumbuhnya permintaan di pasar internasional. Sejalan dengan harga komoditas global, rerata harga TBS lokal masih terus mengalami penurunan, bahkan pada triwulan laporan harga hanya tercatat sebesar Rp1.420/kg lebih rendah jika dibandingkan dengan triwulan sebelumnya sebesar Rp1.640/kg.

Dari sisi penyaluran kredit (berdasarkan lokasi proyek di Kaltim) untuk sektor pertanian tercatat masih tumbuh cukup tinggi meskipun melambat dari 12,9% (yoy) menjadi 11,1% (yoy). Kredit yang disalurkan ke sektor pertanian sampai dengan periode akhir triwulan IV 2014 mencapai Rp16,82 triliun (Grafik I.22). Perlambatan penyaluran kredit yang terjadi pada sektor pertanian bukan mengindikasikan sudah tidak menariknya subsektor perkebunan, namun lebih menggambarkan sudah usainya siklus investasi perkebunan.

-5%

Produksi Ikan Laut g(yoy), Rhs

0%

24 Grafik I.21 H arga TBS Kaltim dan Internasional

Sumber: Dinas Perkebunan Prov.Kaltim & Bloomberg

Grafik I.22 Perkembangan Kredit Pertanian Kaltim

Sumber: LBU Bank Indonesia

1.3.2 Sektor Pertambangan

Sektor pertambangan dan penggalian tercatat sebagai sektor penopang pertumbuhan ekonomi pada triwulan IV 2014. Pertumbuhan yang terjadi pada sektor ekonomi terbesar ini tercatat 6% (yoy), jauh diatas level pertumbuhan periode lalu, yakni 0,7% (yoy). Sejalan dengan itu kontribusi pertumbuhannya terhadap perekonomian juga naik dari 0,3% menjadi 3%. Perbaikan pertumbuhan sektor pertambangan lebih disebabkan adanya peningkatan kinerja pada subsektor nonmigas khususnya kegiatan eksplorasi pertambangan batubara. Secara keseluruhan tahun 2014, perbaikan pada akhir triwulan ini belum dapat memberi pengaruh besar pada kinerja sektor pertambangan yang menurun pada tahun 2014. Secara kumulatif tahun 2014, sektor pertambangan turun dari 2,3% (yoy) menjadi -0,1% (yoy).

Di lain sisi, kinerja pertambangan migas terlihat menurun sejalan dengan pertumbuhan lifting gas yang masih terus mengalami penurunan hingga -20,6% (yoy) pada periode laporan, turun dari periode sebelumnya yang tumbuh negatif 12,8% (yoy) (Grafik I.23). Penurunan tingkat natural declining pada triwulan laporan diperkirakan bersifat temporer sehingga dalam jangka yang lebih panjang, penurunan lifting masih terus terjadi akibat sumur-sumur migas di Kaltim yang semakin tua. Dengan asumsi tidak adanya sumur baru, maka tingkat penurunan produksi secara alami (natural declining) diperkirakan sebesar 11% untuk gas alam dan 4,5%-5% untuk minyak bumi per tahunnya. Sementara itu, lifting minyak bumi tumbuh membaik pada triwulan IV 2014 sebesar 4,2% (yoy), lebih baik dari triwulan sebelumnya yang tumbuh negatif 8,7% (yoy) (Grafik I.24). Peningkatan lifting minyak pada triwulan IV 2014 diperkirakan sebagai upaya pelaku usaha dalam mengoptimalisasi sumur yang ada serta menutupi rendahnya realisasi lifting pada triwulan-triwulan sebelumnya.

400.00

2009 2010 2011 2012 2013 2014 2015

25 Grafik I.23 Lifting Gas Alam Kaltim

Sumber: Dinas Pertambangan dan Energi Prov.Kaltim

Grafik I.24 Lifting M inyak Bumi Kaltim

Sumber: Dinas Pertambangan dan Energi Prov.Kaltim

Peningkatan pertumbuhan subsektor pertambangan nonmigas lebih disebabkan karena adanya peningkatan eksplorasi tambang batubara pada periode laporan. Lebih lanjut, metode perhitungan PDRB yang baru telah menggunakan SNA 2008 dimana dalam menghitung output PDRB tidak hanya melihat kegiatan produksi saja melainkan juga memperhitungkan kegiatan eksplorasi. Meningkatnya kegiatan eksplorasi teridentifikasi dari meningkatnya kredit berdasarkan lokasi proyek di Kaltim untuk sektor pertambangan pada triwulan IV 2014 yang mencapai Rp17,02 triliun atau tumbuh 30,6% (yoy), meningkat dari triwulan sebelumnya yang tercatat tumbuh negatif 3,9% (yoy) (Grafik I.25). Lebih lanjut, BPPMD Kaltim mengkonfirmasi bahwa komponen investasi andalan di sektor PMA masih didominasi oleh sektor pertambangan. Kondisi ini juga disebabkan adanya rencana pemerintah untuk menggantikan energi bahan bakar pembangkit listrik dari minyak menjadi batubara dan gas. Kondisi ini sejalan dengan meningkatnya permintaan domestik terhadap batubara Kaltim pada triwulan IV 2014 (Grafik I.26).

Grafik I.25 Perkembangan Kredit Pertambangan Kaltim

Grafik I.26 Konsumsi D omestik Batubara Kaltim

Sumber: McCloskey Indonesian Coal Report

Di sisi eksternal, masih terus turunnya permintaan batubara Tiongkok kembali menjadi sumber koreksi harga internasional pada triwulan IV 2014. Penurunan permintaan ini berdampak langsung kepada produksi Kaltim yang banyak dikonsumsi oleh Tiongkok (Grafik I.27). Namun demikian, terjadi kenaikan permintaan dari India yang juga merupakan salah satu konsumen batubara terbesar di dunia. Selain India, pada triwulan IV 2014 pasar yang masih cukup prospektif adalah ASEAN dan beberapa negara Asia lainnya.

26 Grafik I.27 Produksi Batubara PKP2B Kaltim

Sumber: McCloskey Indonesian Coal Report

Masih terus berlanjutnya kondisi yang tidak menguntungkan bagi bisnis batubara tercermin dari kembali menurunnya rata-rata harga batubara internasional dari US$57,21/ton menjadi US$56,15/ton, turun 11,8% (yoy) dari periode sebelumnya sebesar -10,6% (yoy) (Grafik I.28). Penurunan harga di pasar internasional terutama disebabkan oleh kebijakan Tiongkok untuk mengurangi impor guna menjaga stabilitas harga di level domestik dan pengurangan penggunaan batubara akibat tingkat polusi Tiongkok yang tinggi. Penurunan harga di pasar internasional ditransformasikan secara langsung pada penurunan Harga Batubara Acuan (HBA) yang dikeluarkan oleh Kementerian ESDM dari triwulan sebelumnya sebesar US$70,81/ton menjadi US$65,87/ton, turun 19,5% (yoy) dari triwulan sebesar -9,4% (yoy) (Grafik I.29). Penurunan permintaan juga terkonfirmasi oleh Purchasing Manager Index (PMI) Tiongkok yang terus menurun selama 3 bulan terakhir mencapai 49,6 pada Desember 2014. Meskipun demikian, kondisi ini terkompensasi oleh sektor manufaktur India yang masih terus berekspansi sehingga kebutuhan energinya berpotensi meningkat (Grafik I.30).

Grafik I.28 H arga Batubara Internasional

Sumber: Bloomberg

Grafik I.29 H arga Batubara Acuan

Sumber: Kementerian ESDM & Bloomberg

Dalam menjaga tingkat margin di tengah tren penurunan harga dalam jangka panjang yang masih terus berlangsung, pilihan bagi perusahaan adalah dengan menambah produksi atau melakukan efisiensi biaya. Berdasarkan hasil liaison KPw BI Prov. Kaltim, strategi efisiensi biaya yang dilakukan oleh perusahaan tambang antara lain dengan cara menunda investasi alat berat, memakai alat berat yang sudah habis umur ekonomisnya, mengurangi jam kerja karyawan sampai dengan merumahkan karyawan. Contact liaison juga menyatakan bahwa

-20% 2010 2011 2012 2013 2014

27

strategi paling efektif dalam efisiensi biaya adalah dengan cara melakukan tambang selektif dengan mempertimbangkan stripping ratio terhadap kalori yang terkandung dalam batubara.

Grafik I.30 PM I M anufaktur

Sumber : HSBC

Dari sisi biaya, rendahnya harga batubara juga sedikit terkompensasi oleh penurunan harga solar industri untuk tambang pada akhir triwulan IV 2014 yang sejalan dengan tren harga minyak global yang masih belum menunjukkan perbaikan (Grafik I.31). Berdasarkan hasil liaison KPw BI Prov. Kaltim, biaya bahan bakar memiliki share sampai dengan 30% dari cost structure biaya pertambangan. Koreksi harga batubara dalam level terbatas diperkirakan dapat terjadi sampai dengan triwulan III-2015 seiring dengan belum membaiknya permintaan Tiongkok yang merupakan konsumen batubara terbesar di dunia. Hal ini tercermin dari future price komoditas batubara yang cenderung terkoreksi dalam level terbatas sampai dengan triwulan III-2015 (Grafik I.32).

Grafik I.31 H arga Solar Pertambangan

Sumber: Distributor Solar Pertamina

Grafik I.32 H arga Futures Komoditas Batubara

Sumber: Globalcoal Report, IMF

Dari sisi produksi, komitmen penambang skala besar untuk mematuhi kontrak dengan pemerintah menjadi faktor pendorong terjaganya volume produksi di tengah koreksi harga. Lebih lanjut, aktifitas penambangan skala besar juga relatif masih tinggi karena adanya kontrak jangka panjang dengan pembeli dan perusahaan kontraktor. Bagi penambang kecil maksimalisasi produksi merupakan satu-satunya cara untuk mendapatkan keuntungan dan

40

28

menjaga agar likuiditas perusahaan tetap terjaga. Selain itu, penambang dengan izin IUP juga diperkirakan memaksimalkan produksi pada triwulan laporan karena per tanggal 1 Oktober

melakukan ekspor.

1.3.3 Sektor Industri Pengolahan

Semakin dalamnya kontraksi sektor industri dibandingkan periode lalu menjadi faktor penghambat pertumbuhan Kaltim pada periode laporan. Level kontraksi pertumbuhan industri pengolahan Kaltim pada triwulan IV 2014 memburuk dibandingkan kondisi periode sebelumnya, dari 0,4% menjadi -1,3% (yoy). Penurunan ini sejalan dengan Survei Kegiatan Dunia Usaha (SKSDU) KPw BI Prov. Kaltim yang pada triwulan laporan menurun dari 62,5 menjadi 50.

Kondisi ini diperkirakan karena penurunan hasil industri LNG yang terkontraksi semakin dalam, tercermin dari indeks produksi LNG yang menurun pada periode laporan (Grafik I.33). Sementara itu produksi LNG yang pangsanya mencapai 64,2% dari industri pengolahan migas Kaltim secara umum juga masih mengalami kontraksi. Natural declining produksi gas Kaltim yang masih terjadi seiring dengan masih tertahannya investasi karena belum adanya kepastian perpanjangan disalah satu blok migas. Di sisi lain, sedikit tambahan produksi diperoleh dari lapangan gas yang baru beroperasi meskipun masih jauh dari kemampuan untuk menutupi natural declining Kaltim.

Berdasarkan rilis data BPS Prov. Kaltim tercermin bahwa nilai tambah yang dihasilkan dari produksi kilang minyak Kaltim pada triwulan IV 2014 masih mengalami penurunan 2,3% (yoy), lebih dalam dibandingkan triwulan lalu yang tumbuh negatif 1,3% (Grafik I.34).

Grafik I.33 Indeks Produksi LN G Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah

Grafik I.34 Indeks Produksi Kilang M inyak Kaltim

Sumber: Liaison KPw BI Prov.Kaltim

Di lain sisi, industri pengolahan nonmigas yang didominasi oleh industri pupuk dan kertas yang mulai membaik pada periode laporan, tercermin dari indeks produksi pupuk yang tumbuh dari 38,8 menjadi 43,5 (Grafik I.35). Sementara itu, berdasarkan hasil liaison, kinerja industri CPO Kaltim juga mengalami perbaikan pada tahun 2014 tercermin dari meningkatnya penjualan CPO oleh salah satu kontak liaison. Produksi CPO Kaltim masih dapat terus

29

ditingkatkan menyusul komitmen Pemerintah Daerah Kaltim untuk menggenjot pertumbuhan ekonomi dari sektor-sektor ekonomi nonmigas. Selain CPO, industri pupuk urea dan bahan kimia amoniak juga merupakan komoditas yang prospektif bagi Kaltim. Dari sisi pembiayaan, penyaluran kredit di sektor perindustrian mencapai Rp9,65 triliun pada triwulan laporan atau tumbuh 2% (yoy), lebih tinggi dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar 1,4% (yoy) (Grafik I.36).

Grafik I.35 Indeks Produksi Pupuk Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah

Grafik I.36 Perkembangan Kredit Perindustrian Kaltim

1.3.4 Sektor Lainnya

Sektor Perdagangan, Sektor Konstruksi dan Sektor Transportasi sebagai sektor yang berkontribusi cukup besar dalam struktur ekonomi Kaltim tercatat mengalami penurunan kinerja pada periode laporan kecuali sektor konstruksi yang tumbuh meningkat. Pertumbuhan sektor perdagangan triwulan IV 2014 tercatat menurun dari 5,8% (yoy) menjadi 3,6% (yoy). Penurunan yang terjadi di sektor perdagangan sejalan dengan IKK pada periode laporan sebesar 119,94 yang lebih rendah dibandingkan dengan periode yang sama tahun lalu sebesar 132,32. Lebih lanjut, penurunan pada sektor perdagangan sejalan dengan penurunan output sektor utama ekonomi. Sementara itu, pertumbuhan sektor transportasi mengalami perlambatan sebesar 6,7% (yoy) pada periode laporan dari sebelumya tumbuh sebesar 8,2% (yoy). Perlambatan sektor transportasi sejalan dengan melambatnya kredit di sektor transportasi pada periode laporan (Grafik I.37). Perlambatan pertumbuhan juga terjadi pada sektor penyediaan akomodasi makan dan minum yang terkonfirmasi dengan penurunan tingkat hunian hotel di triwulan laporan dimana omzet restoran belum menunjukkan perbaikan yang signifikan (Grafik I.38 dan I.39).

Sementara itu, sektor konstruksi tumbuh lebih baik dibandingkan dengan triwulan lalu, yaitu tumbuh sebesar 8,8% (yoy). Kondisi ini terutama disebabkan karena faktor ekspansi belanja modal pemerintah di akhir tahun. Selain itu, terdapat beberapa proyek besar yang sedang dikerjakan di Kaltim seperti Bandara Long Bawan, Bandara Long Apung, Bandara Data Dawai, Pipa gas untuk PKT V, Institut Teknologi Kalimantan, Institut Seni dan Budaya, Proyek PT.Total (Peciko 78 & Sisi Nubi), PLTU Embalut dan PLTG Senipah. Kondisi ini sejalan dengan pertumbuhan kebutuhan semen yang meningkat pada triwulan laporan (Grafik I.40).

30 Grafik I.37 Perkembangan Kredit Angkutan Kaltim

Grafik I.38 Indeks Tingkat H unian H otel Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah

Grafik I.39 Indeks O mzet Restoran Kaltim

Sumber: BPS Provinsi Kalimantan Timur, diolah

Grafik I.40 Kebutuhan Semen Kaltim

Sumber: Asosiasi Semen Indonesia

BO KS 1.1

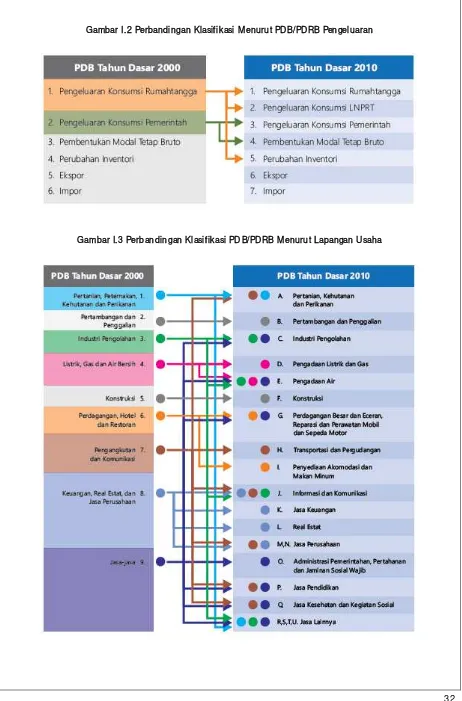

Perubahan Perhitungan PD B/PD RB dari Tahun D asar 2000 ke 2010

Dalam sepuluh tahun terakhir, banyak perubahan yang terjadi pada tatanan global dan lokal yang sangat berpengaruh terhadap perekonomian Indonesia. Krisis finansial global yang terjadi pada tahun 2008, penerapan perdagangan beban antara China-ASEAN (CAFTA), perubahan sistem pencatatan perdagangan internasional dan meluasnya jasa layanan pasar modal merupakan contoh perubahan yang perlu diadaptasi dalam mekanisme pencatatan statistik nasional.

Latar belakang perubahan tahun dasar PDB/PDRB :

Salah satu bentuk adaptasi pencatatan statistik nasional adalah melakukan perubahan tahun dasar Produk Domestik Bruto (PDB) Indonesia dari tahun 2000 ke 2010 yang dilatarbelakangi oleh beberapa hal berikut:

Rekomendasi Perserikatan Bangsa-Bangsa (PBB) yang tertuang dalam 2008 System of National Accounts (SNA 2008) melalui penyusunan kerangka Suplly and Use Tables (SUT). Perubahan tahun dasar PDB ini dilakukan secara bersamaan dengan penghitungan Produk Domestik Regional Bruto (PDRB) Provinsi untuk menjaga konsistensi hasil penghitungan.

Menjaga konsistensi antara tiga pendekatan PDB dan memperkecil perbedaan antara PDB

-20%

Malam Kamar Terjual (Hotel) g(yoy), Rhs

31

nasional dan PDRB

M anfaat perubahan tahun dasar PDB/PDRB :

Menginformasikan perekonomian terkini seperti pergeseran struktur dan pertumbuhan ekonomi;

Meningkatkan kualitas data PDB/PDRB;

Menjadikan data PDB/PDRB dapat diperbandingkan secara internasional.

Perubahan harga tahun dasar akan memberikan impllikasi sebagai berikut :

Meningkatkan nominal PDB, yang pada gilirannya akan berdampak pada pergeseran kelompok pendapatan suatu negara dari pendapatan rendah, menjadi menengah, atau tinggi dan pergeseran struktur perekonomian;

Akan merubah besaran indikator makro seperti rasio pajak, rasio hutang, rasio investasi dan tabungan, nilai neraca berjalan, struktur dan pertumbuhan ekonomi.

Akan menyebabkan perubahan pada input data untuk modeling dan forecasting.

M engapa tahun 2010 dipilih sebagai tahun dasar baru menggantikan tahun dasar 2000 ?

Dibandingkan dengan periode lainnya, perekonomian Indonesia pada tahun 2010 relatif stabil;

Telah terjadi perubahan struktur ekonomi selama 10 (sepuluh) tahun terakhir terutama di bidang informasi dan teknologi serta transportasi yang berpengaruh terhadap pola distribusi dan munculnya produk-produk baru;

Rekomendasi PBB tentang pergantian tahun dasar dilakukan setiap 5 (lima) atau 10 (sepuluh) tahun;

Teridentifikasinya pembaharuan konsep definisi, klasifikasi, cakupan dan metodologi sesuai rekomendasi dalam SNA 2008;

Tersedianya sumber data baru untuk PDB/PDRB seperti data Sensus Penduduk 2010 dan Indeks Harga Produsen (IHP)/ Producer Price Index (PPI).

Tersedianya kerangka kerja Matriks Supply/Tabel Penyediaan dan Tabel Penggunaan yang digunakan untuk benchmarking/menetapkan PDRB.

32 Gambar I.2 Perbandingan Klasifikasi M enurut PD B/PD RB Pengeluaran

33

Perbedaan Level PD RB Kaltim tahun dasar 2000 dan 2010

Seperti yang telah disebutkan di atas, salah satu dampak dari perubahan tahun dasar dalam perhitungan PDB/PDRB ini adalah meningkatnya nominal PDB/PDRB. Jika dihitung menggunakan tahun dasar 2000, PDRB Kalimantan Timur tahun 2010 berdasarkan harga berlaku mencapai Rp321,76 triliun. Sedangkan jika dihitung menggunakan tahun dasar 2010, PDRB Kalimantan Timur tahun 2010 berdasarkan harga berlaku mencapai Rp418,21 triliun, atau lebih tinggi Rp96,45 triliun (29,97%) dibandingkan dengan PDRB yang dihitung menggunakan tahun dasar 2000. Perbedaan tersebut disebabkan oleh dampak implementasi SNA 2008 meliputi cakupan/metodologi dan perubahan harga serta volume.

Secara umum, perubahan tahun dasar memberikan dampak terhadap perubahan nominal dan struktur serta pertumbuhan PDRB Kaltim tahun dasar 2010 menurut lapangan usaha (sektoral) yang terlihat dalam tabel dan grafik sebagai berikut :

Tabel I.5 Perbandingan PD RB Kaltim Tahun 2010 Berdasarkan Tahun D asar 2000 dan 2010 Atas D asar H arga Berlaku M enurut Lapangan U saha (9 Sektor)

Sumber : BPS, diolah

Berdasarkan tabel I.5 terlihat bahwa secara umum tidak terjadi perubahan yang signifikan dalam struktur PDRB Kaltim tahun dasar 2010 dibandingkan dengan tahun dasar 2000. Sektor pertambangan dan penggalian masih menjadi sektor utama dalam struktur PDRB Kaltim tahun dasar 2010 dengan pangsa sebesar 48,22%, disusul dengan sektor i ndustri pengolahan yang memiliki pangsa sebesar 23,46%. Sementara itu pangsa sektor konstruksi terjadi peningkatan dari 2,75% menjadi 6,95%, sehingga menempati urutan ketiga setelah sektor pertambangan dan penggalian serta sektor industri pengolahan. Sebaliknya pangsa sektor perdagangan, hotel dan restoran yang semula berada pada peringkat ketiga, turun menjadi peringkat kelima dengan pangsa sebesar 5,57% dibawah sektor pertanian.

(Triliun Rp) Pangsa (%) (Triliun Rp) Pangsa (%)

1 Pertanian 19,28 5,99 27,40 6,55

2 Pertambangan dan Penggalian 152,60 47,43 201,66 48,22

3 Industri Pengolahan 80,67 25,07 98,09 23,46

4 Listrik, Gas dan Air Bersih 0,90 0,28 0,29 0,07

5 Konstruksi 8,86 2,75 29,05 6,95

6 Perdagangan, Hotel dan Restoran 26,37 8,20 23,30 5,57

7 Pengangkutan dan Komunikasi 12,03 3,74 15,20 3,63

8 Keuangan, Real Estat dan Jasa Perusahaan 7,46 2,32 8,80 2,11

9 Jasa-Jasa 13,59 4,22 14,41 3,45

321,76 100,00 418,21 100,00

96,45 29,97

Produk Domestik Regional Bruto

Perbedaan Tahun Dasar 2000 ke 2010 Tahun Dasar 2000 Lapangan Usaha

34 Tabel I.6 Struktur PD RB Kaltim Tahun 2010 Berdasarkan Tahun Dasar 2010

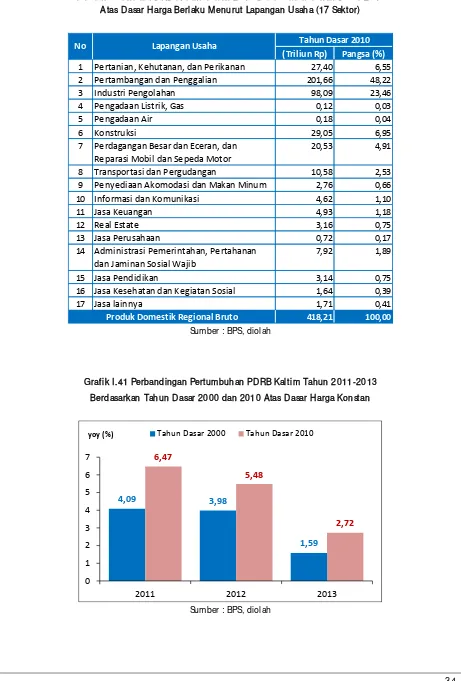

Atas D asar H arga Berlaku M enurut Lapangan U saha (17 Sektor)

Sumber : BPS, diolah

Grafik I.41 Perbandingan Pertumbuhan PD RB Kaltim Tahun 2011-2013 Berdasarkan Tahun D asar 2000 dan 2010 Atas D asar H arga Konstan

Sumber : BPS, diolah

(Triliun Rp) Pangsa (%)

1 Pertanian, Kehutanan, dan Perikanan 27,40 6,55

2 Pertambangan dan Penggalian 201,66 48,22

3 Industri Pengolahan 98,09 23,46

4 Pengadaan Listrik, Gas 0,12 0,03

5 Pengadaan Air 0,18 0,04

6 Konstruksi 29,05 6,95

7 Perdagangan Besar dan Eceran, dan

Reparasi Mobil dan Sepeda Motor

20,53 4,91

8 Transportasi dan Pergudangan 10,58 2,53

9 Penyediaan Akomodasi dan Makan Minum 2,76 0,66

10 Informasi dan Komunikasi 4,62 1,10

11 Jasa Keuangan 4,93 1,18

12 Real Estate 3,16 0,75

13 Jasa Perusahaan 0,72 0,17

14 Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib

7,92 1,89

15 Jasa Pendidikan 3,14 0,75

16 Jasa Kesehatan dan Kegiatan Sosial 1,64 0,39

17 Jasa lainnya 1,71 0,41

418,21 100,00 Tahun Dasar 2010

Produk Domestik Regional Bruto No Lapangan Usaha

4,09 3,98

1,59 6,47

5,48

2,72

0 1 2 3 4 5 6 7

2011 2012 2013

35

Ke depan, penghitungan PDRB Kaltim menurut lapangan usaha akan berubah dari 9 sektor menjadi 17 sektor sebagaimana tabel I.6. Dengan demikian terdapat 8 sektor baru yang merupakan pemisahan dari beberapa sektor. Meskipun demikian, struktur perekenomian Kaltim menurut 17 sektor tersebut tidak mengalami perubahan, yakni masih didominasi oleh sektor pertambangan dan penggalian (48,22%), sektor industri pengolahan (23,46%), sektor konstruksi (6,95%), dan sektor pertanian (6,55).