BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Investasi

Menurut Tandelilin (2010:3) Investasi komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Istilah investasi bisa berkaitan dengan berbagai macam aktivitas. Menginvestasikan sejumlah dana pada aset riil (tanah, emas, mesin atau bangunan), maupun aset finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan. Beberapa alasan mengapa seseorang melakan investasi antara lain:

a. Untuk mendapatkan kehidupan yang lebih layak di masa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

b. Mengurangi tekanan inflasi.

c. Dorongan untuk menghemat pajak.

Beberapa negara di dunia banyak melakukan kebijakan yang bersifar mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

2.1.2 Pasar Modal

2.1.2.1 Pengertian Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi (Tandelilin, 2010:13).Samsul (2006:43) menjelaskan pasar modal adalah tempat atau sarana bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari satu tahun.

2.1.2.2 Instrumen Pasar Modal

Bentuk instrumen di pasar modal biasanya disebut efek. Samsul (2006:45) menjelaskan beberapa instrumen di pasar modal, yaitu:

a. Saham

Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya disebut

juga sebagai pemegang saham (shareholder atau stockholder). Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai pemegang saham adalah apabila mereka sudah tercatat sebagai pemegang saham dalam buku yang disebut Daftar Pemegang Saham (DPS).

b. Obligasi (bonds)

Obligasi adalah tanda bukti perusahaan memiliki utang jangka panjang kepada masyarakat yaitu di atas 3 tahun. Pihak yang membeli obligasi disebut pemegang obligasi (bondholder) dan pemegang obligasi akan menerima kupon sebagai pendapatan dari obligasi yang dibayarkan setiap 3 bulan atau 6 bulan sekali. Pada saat pelunasan obligasi oleh perusahaan, pemegang obligasi akan menerima kupon dan pokok obligasi.

c. Bukti Right

Bukti right adalah hak untuk membeli saham pada harga tertentu dalam jangka

d. Waran

Waran adalah hak untuk membeli saham pada harga tertentu dalam jangka

waktu tertentu. Waran tidak saja dapat diberikan kepada pemegang saham lama, tetapi juga sering diberikan kepada pemegang obligasi sebagai pemanis (sweetener) pada saat perusahaan menerbitkan obligasi. Harga tertentu berarti harganya sudah ditentukan di muka sebesar di atas harga pasar saat diterbitkan. Jangka waktu tertentu berarti setelah 6 bulan, atau dapat setelah 3 tahun, 5 tahun, atau 10 tahun.

e. Derivative (produk turunan)

indeks saham dan indeks obligasi adalah angka indeks yang diperdagangkan

untuk tujuan spekulasi dan lindung nilai (hedging). Perdagangan yang dilakukan tidak memerlukan penyerahan barang secara fisik, melainkan hanya perhitungan untung rugi dari selisih antara harga beli dan harga jual. Berbeda dengan saham, obligasi, bukti right, dan waran, indeks saham dan indeks obligasi diperdagangkan secara berjangka. Mekanisme perdagangan produk

derivative ini dilakukan secara future dan option.

oleh Manajer Investasi. Melihat itu, investor dapat membentuk portofolio secara tidak langsung melalui Manajer Investasi.

2.1.3 Reksa Dana

2.1.3.1 Pengertian Reksa Dana

Pengertian reksa dana menurut Undang-Undang Pasar Modal No.8 Tahun 1995 pasal 1 ayat 27 adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh Manajer Investasi.

Sumber: Tandelilin (2010:21)

Gambar 2.1

Proses Pembentukan Portofolio Melalui Reksa dana

2.1.3.2 Bentuk Reksa Dana

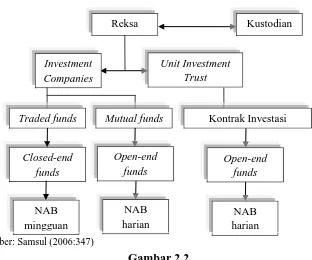

Samsul (2006:89) menjelaskan berdasarkan bentuknya, reksa dana dapat dibedakan menjadi dua bentuk yaitu:

a. Investment companies

Untuk reksa dana berbentuk investment companies, kontrak pengelolaan dibuat oleh direksi perseroan dan manajer investasi. Kontrak penyimpanan kekayaan reksa dana berbentuk investment companies dibuat oleh manajer investasi dengan Bank Kustodian, dan Bank Kustodian dilarang terafiliasi dengan manajer investasi. Reksa dana berbentuk Investment companies dapat bersifat reksa dana terbuka (open-end fund) atau dikenal juga dengan istilah mutual

fund dan reksa dana tertutup (closed-end fund).

Portofolio

Manajer Investasi

Reksa dana berbentuk investment companies menerbitkan Reksa Dana berupa saham berbadan hukum Perseroan Terbatas. Bank Kustodian menerbitkan NAB harian untuk open-end fund dan NAB mingguan untuk closed-end fund. b. Unit Investment Trust (Kontrak Investasi Kolektif/KIK)

Untuk reksa dana berbentuk KIK pengelolaan dilakukan oleh perusahaan yang memiliki izin usaha sebagai manajer investasi. Kontrak penyimpanan kekayaan reksa dana berbentuk KIK -seperti halnya dengan reksa dana berbentuk

Investment companies- dibuat oleh manajer investasi dengan Bank Kustodian,

dan Bank Kustodian dilarang terafiliasi dengan manajer investasi. Reksa dana berbentuk KIK bersifat open-end fund.

Reksa dana KIK menerbitkan Reksa Dana berupa Unit Penyertaan (UP) oleh Manajer Investasi (MI). Unit Penyertaan untuk pertama kalinya diterbitkan oleh sponsor dengan nominal Rp 1.000 per satu Unit Penyertaan pada saat

Initial Public Offering (IPO). Unit Penyertaan dapat dijual kembali kepada

manajer investasi. Bank Kustodian menerbitkan NAB harian untuk open-end

Gambar 2.2 Sifat Reksa Dana

2.1.3.3 Sifat Reksa Dana

Reksa dana dibagi menjadi 2 (dua) berdasarkan jenisnya yaitu (Tandelilin, 2010:21):

a. Reksa dana tertutup (close-ended)

Pada reksa dana tertutup, setelah dana terhimpun mencapai jumlah tertentu

maka reksa dana tersebut akan ditutup. Dengan demikian, investor tidak dapat menarik kembali dana yang telah diinvestasikan.

b. Reksa dana terbuka (open-ended)

Pada reksa dana terbuka, investor dapat menginvestasikan dananya dan / atau

menarik dananya setiap saat dari reksa dana tersebut selama reksa dana tersebut masih aktif. Dengan demikian, investor dapat membeli kembali reksa dana yang telah dijual.

Reksa Kustodian

Investment

Traded funds Mutual funds

Open-end

2.1.3.4 Jenis Reksa Dana

Berdasarkan portofolio investasinya, reksa dana dibagi menjadi (www.ojk.go.id):

a. Reksa dana Saham (Stock Funds)

Reksa dana saham adalah reksa dana yang melakukan investasi sekurang-kurangnya 80% (delapan puluh perseratus) dari aktivanya dalam efek bersifat ekuitas. Lebih lanjut Reksa Dana Saham dapat dibagi-bagi berdasarkan strategi investasinya, yaitu antara lain Aggressive-Growth Funds dengan portofolio investasi terutama pada saham perusahaan-perusahaan baru yang mempunyai potensi pertumbuhan sangat tinggi, walaupun bersifat spekulatif dengan resiko yang sangat tinggi dan memperoleh pendapatan bersumber pada kenaikan harga saham (Capital Gain) yang tinggi, walaupun dengan fluktuasi harga yang juga tinggi, Growth Funds dengan portofolio investasi pada saham perusahaan-perusahaan yang telah, dan diperkirakan akan terus mampu untuk tumbuh diatas rata-rata industri dan memperoleh pendapatan bersumber pada pada kenaikan harga saham (Capital Gain) yang optimal dengan memperhatikan tingkat resiko yang ada, Growth- Income Funds yaitu Reksa Dana dengan portofolio investasi pada perusahaan-perusahaan yang tumbuh sedikit dibawah rata-rata dan memiliki sejarah pembayaran dividen yang baik, dan memperoleh pendapatan bersumber pada potensi kenaikan harga (Capital

Gain) dan pembayaran dividen, Value-Income Funds dengan portofolio

dividen yang sangat baik, dan mempunyai pendapatan bersumber dari penerimaan deviden.

b. Reksa dana Pendapatan Tetap / Obligasi (Bond Funds)

Reksa dana Pendapatan Tetap adalah reksa dana yang melakukan investasi sekurang-kurangnya 80% (delapan puluh perseratus) dari aktivanya dalam bentuk efek bersifat utang. Seperti halnya Reksa dana Saham, Reksa dana Obligasi juga dapat dibagi berdasarkan strategi investasi, yaitu High-Yield

Bond Funds dengan sebagian besar portofolio investasi pada obligasi-obligasi

dengan tingkat bunga yang sangat tinggi, walaupun peringkat obligasi tersebut berada dibawah Investment Grade (obligasi dengan peringkat dibawah BBB (triple B)), atau bahkan obligasi-obligasi yang mempunyai potensi default yang tinggi (Junk Bond). High-Quality Bond Funds dengan sebagian besar portofolio investasi pada obligasi-obligasi yang diterbitkan oleh perusahaan-perusahaan mapan dengan peringkat yang sangat baik, yaitu minimal A (Single

A) walaupun hanya menawarkan tingkat suku bunga sesuai dengan rata-rata.

c. Reksa dana Campuran (Balanced Funds)

d. Reksa dana Pasar Uang (Money Market Funds)

Pada jenis reksa dana ini, dana diinvestasikan pada instrumen yang bersifat utang dengan jangka waktu jatuh tempo yang pendek, umumnya kurang dari setahun. Reksa dana jenis ini harus melakukan alokasi investasi sekurang-kurangnya 80% dari aktivanya dalam bentuk Efek bersifat utang. Contoh instrumen investasinya adalah: Sertifikat Bank Indonesia (SBI), deposito, atau obligasi yang akan jatuh tempo kurang dari satu tahun. Oleh karena diinvestasikan pada pasar uang, tingkat return yang ditawarkan pada reksa dana pasar uang umumnya hanya sedikit berada di atas bunga deposito. Dalam reksa dana pasar uang ini, tingkat bunga yang ditawarkan tetap di atas bunga deposito umumnya. Karena selain diinvestasikan pada deposito, dana pada reksa dana ini juga diinvestasikan pada obligasi yang jatuh tempo kurang dari setahun dan SBI. Tentu obligasi dan SBI memberikan bunga di atas deposito. e. Reksa dana Terproteksi (Protected Funds)

Reksa Dana Terproteksi adalah reksa dana yang selain memberikan potensi tingkat pengembalian, juga bertujuan untuk memberikan proteksi investasi pada saat jatuh tempo melalui mekanisme investasi dalam reksa dana tersebut. Proteksi itu timbul bukan karena ada pihak ketiga yang memberikan proteksi, melainkan karena reksa dana tersebut berinvestasi pada instrumen tertentu yang bersifat aman.

dibandingkan reksa dana tipe lain. Reksa dana ini memang menawarkan resiko yang relatif lebih kecil dengan potensi return yang lebih besar.

f. Reksa Dana Syariah (Syaria Funds)

Dalam reksa dana jenis ini, dana diinvestasikan pada efek-efek yang memenuhi ketentuan syariah. Saham yang terkandung dalam reksa dana akan disaring dan dipilih oleh manajer investasi. Karena tidak semua saham yang ada di bursa itu memenuhi syarat atau kriteria syariah. Oleh sebab itu, manajer investasi harus melakukan screening dan filtering.

Screening adalah memilih saham dari perusahaan yang bergerak dalam bisnis

tertentu. Perusahaan dilarang bergerak dalam bisnis yang tidak sesuai dengan prinsip syariah, misalnya :

1. Perusahaan jasa keuangan yang memberikan bunga kepada nasabah.

2. Perusahaan yang menjual alkohol, daging babi, atau komoditas haram lainnya.

3. Perusahaan yang bergerak dalam bidang perjudian atau night club.

Filtering adalah melihat rasio atas jumlah penggunaan utang yang dilakukan

oleh perusahaan tersebut.Filter dilakukan terhadap rasio dari jumlah total hutang perusahaan terhadap total nilai saham perusahaan tersebut.

g. Reksa Dana Indeks (Index Funds)

peraturan Bapepam, suatu reksa dana dapat digolongkan sebagai Reksa Dana Indeks jika memenuhi 3 (tiga) persyaratan, yaitu :

1. Sekurang-kurangnya 80% dari nilai aktiva bersih Reksa Dana tersebut wajib diinvestasikan pada efek yang merupakan bagian dari kumpulan efek penyusun Indeks saham tersebut.

2. Investasi dilakukan dengan jenis efek-efek yang sekurang-kurangnya merupakan 80% dari keseluruhan saham penyusun indeks.

3. Komposisi setiap saham sekurang-kurangnya 80% dan sebanyak-banyaknya 120% dari pembobotan saham tersebut dalam perhitungan indeks.

h. Exchange Traded Fund (ETF)

ETF atau Exchange Traded Fund secara sederhana dapat diartikan sebagai reksa dana yang diperdagangkan di bursa. Seperti halnya reksa dana, ETF merupakan Kontrak Investasi Kolektif (KIK) dimana unit penyertaan dicatatkan dan diperdagangkan di bursa seperti halnya saham. Seperti halnya reksa dana konvensional, dalam EFT terdapat pula manajer investasi dan bank kustodian.

adalah masalah likuiditas. ETF dapat dengan mudah dijual di market melalui bursa efek.

2.1.4 Nilai Aktiva Bersih (NAB)

Simatupang (2010:158) menjelaskan ukuran dari nilai portofolio efek suatu reksa dana adalah Nilai Aktiva Bersih (NAB) atau Net Asset Value (NAV). Kinerja suatu produk reksa dana dapat dilihat dari NAB masing-masing reksa dana yang menjadi satuan dari nilai aset suatu reksa dana. Secara umum NAB suatu reksa dana sangat tergantung kepada kinerja sekuritas yang menjadi portofolio Reksa Dana yang bersangkutan yaitu apabila harga pasar dari aset-aset yang menjadi portofolio reksa dana mengalami kenaikan, maka secara otomatis NAB reksa dana yang bersangkutan juga akan mengalami kenaikan dan sebaliknya apabila aset-aset dalam portofolio reksa dana mengalami penurunan dipasar maka otomatis total NAB reksa dana yang bersangkutan juga akan mengalami penurunan.

tergantung dari harga pasar yang menjadi portofolio efek dari masing-masing reksa dana tersebut.

2.1.5 Pihak-pihak yang Terkait dalam Aktivitas Reksa Dana 2.1.5.1 Manajer Investasi

Menurut Undang-undang Pasar Modal No.8 Tahun 1995, manajer investasi adalah pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah. Simatupang (2010:163) menjelaskan bahwa sesuai dengan peraturan Kep.19/PM/1996 dan Kep.07/PM/2007 tentang pedoman pengelolaan reksa dana baik berbentuk perseroan maupun berbentuk Kontrak Investasi Kolektif (KIK), sepenuhnya hanya dapat dilakukan oleh manajer investasi yang telah memperoleh ijin dari Bapepam & LK. Disamping persyaratan yang mewajibkan pengelolaan reksa dana hanya kepada manajer investasi, juga diatur persyaratan lain berupa ketentuan pengelolaan reksa dana harus bersifat terbuka, khususnya bagi reksa dana terbuka sesuai dengan Keputusan Ketua Bapepam & LK yaitu Kep.08/PM/1997 tanggal 30 April 1997.

Investasi menerima imbalan jasa manajemen berkisar antara 1 - 2,5% per tahun dari total dana yang dikelola.

2.1.5.2 Bank Kustodian

Menurut Undang-Undang Pasar Modal no.8 Tahun 1995, Kustodian adalah pihak yang memberikan jasa penitipan efek dan harta lain yang berkaitan dengan efek serta jasa lain, termasuk menerima deviden, bunga dan hak-hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya. Pasal 43 ayat 1 UUPM menyebutkan bahwa yang dapat bertindak sebagai bank Kustodian adalah Lembaga Penyimpanan dan Penyelesaian (LPP), perusahaan efek dan bank umum yang telah memperoleh persetujuan dari Bapepam & LK.

Peranan bank kustodian sangat penting khususnya untuk melindungi aset reksa dana dan administrasi pengelolaan reksa dana. Bank Kustodian mendapatkan pendapatan sebagai imbalan jasa manajemen sebesar 0,15 – 0,25% per tahun dari total dana yang dikelolanya (Simatupang, 2010:166).

2.1.5.3 Agen Penjual Efek Reksa Dana (APERD)

lembaga maupun perorangan yang memiliki dana besar, menengah sampai kepada investor kecil sekalipun.

2.1.5.4 Wakil Penjual Efek Reksa Dana (WaPERD)

Berdasarkan Keputusan Ketua Bapepam No.Kep- 110/PM/1996 bahwa wakil penjual efek reksa dana (Waperd) adalah pihak yang bersifat perorangan yang memperoleh ijin dari Bapepam untuk bertindak sebagai wakil dari suatu perusahaan efek, perusahaan perbankan atau lembaga yang diperkenankan melakukan penjualan efek reksa dana. Keberadaan Waperd sebagai wakil dalam kegiatan penjualan reksa dana dapat memberikan penjelasan terkait dengan peluang dan risiko dari setiap efek reksa dana yang dipasarkannya (Simatupang, 2010:171).

2.1.5.5 Perantara Pedagang Efek (Broker Dealer)

2.1.6 Keuntungan dan Risiko Investasi Reksa Dana 2.1.6.1 Keuntungan Investasi Reksa Dana

Investasi reksa dana memiliki beberapa kelebihan dan sangat cocok untuk investor kecil yang tidak memiliki waktu dan juga pengetahuan yang cukup. Namun tidak hanya itu investasi pada reksa dana juga menawarkan beberapa keuntungan yang akan didapat oleh investor yaitu (Simatupang, 2010:175):

a. Pengelolaan Profesional

Pengelolaan portofolio suatu reksa dana hanya boleh dilaksanakan oleh manajer investasi yang telah memperoleh izin dari Bapepam & LK sebagai tenaga ahli dibidang investasi. Peran manajer investasi sangat penting mengingat bahwa mayoritas investor individu akan mengalami kesulitan untuk melakukan diversifikasi sendiri atas dana investasi yang dimilikinya.

b. Diversifikasi Otomatis

Peraturan yang mengharuskan bahwa portofolio reksa dana ridak boleh menginvestasikan dananya melebihi 10% dari total portofolio reksa dana jelas menunjukkan bahwa pengelolaan reksa dana terdifersifikasi secara otomatis yang merupakan salah satu syarat untuk pengamanan risiko dari kerugian yang fatal akibat dari kejatuhan harga apabila portofolio investasi hanya terdiri dari satu atau dua efek tertentu saja.

c. Transparansi/keterbukaan

bersangkutan. Misalnya apakah komposisi reksa dana yang diterbitkan dalam bentuk reksa dana saham, pendapatan tetap, pasar uang dan yang lainnya. Setelah diterbitkan, manajer investasi wajib mengumumkan NAB reksa dana setiap hari di surat kabar dan menerbitkan laporan keuangan tahunan secara teratur kepada publik.

d. Likuiditas Tinggi

Tingkat likuiditas reksa dana yang tinggi dimungkinkan karena NAB yang wajib diumumkan setiap hari oleh manajer investasi dan selanjutnya para investor dapat menjual (redemption) kembali unit penyertaannya setiap saat kepada manajer investasi yang mengelola reksa dana yang bersangkutan sesuai nilai NAB yang diumumkan setiap hari di surat kabar oleh manajer investasi tersebut.

e. Tersedia Fasilitas Perpajakan

Peraturan perpajakan secara tegas menyebutkan bahwa setiap bunga yang diterima dari investasi obligasi akan dikenakan bunga yang besarnya cukup tinggi saat ini diperkirakan sebesar 30%. Adanya ketentuan pengenaan pajak bunga dari obligasi tersebut yang menjadi menariknya produk investasi reksa dana, karena produk investasi reksa dana sesuai dengan ketentuan yang berlaku saat ini memperoleh fasilitas perpajakn khususnya untuk produk investasi reksa dana pendapatan tetap.

f. Tersedia Banyak Alternatif Pilihan Jenis Investasi Reksa Dana

risiko, return, likuiditas dan lain-lain. Disamping itu investor setiap saat juga dimungkinkan untuk mengganti reksa dana yang dimilikinya (switching) sehingga terbuka luas bagi investor untuk memilih jenis investasi reksa dana yang lebih sesuai kemampuan atau kondisi keuangannya serta dengan tujuan investasinya.

g. Mendorong Meningkatkan Profesionalisasi Pelaku Pasar Modal di Indonesia. Dibawah tahun 2000, perilaku investor maupun para pialang sangat dominan tergantung dengan perilaku investor asing. Kondisi ini menguntungkan investor asing dan banyak merugikan para investor lokal karena investor asing masuk membeli saham-saham pada harga relatif murah dan kembali menjualnya pada saat harga saham sudah naik dengan harga yang tinggi.

Seiring dengan perkembangan reksa dana di Indonesia, investor lokal melalui para manajer investasi sudah mulai menunjukkan kemampuannya untuk tetap tenang dan tidak ikut-ikutan panik apabila investor asing melakukan penjualan atau pembelian secara besar-besaran terhadap efek dipasar modal.

2.1.6.2 Risiko Investasi Reksa Dana

a. Risiko Wanprestasi

Risiko wanprestasi adalah risiko yang terjadi pada reksa dana apabila terdapat pihak-pihak yang terkait dengan reksa dana seperti misalnya penerbit obligasi tidak dapat membayar bunga dan pokok obligasi kepada reksa dana yang meupakan aset dalam portofolio reksa dana yang bersangkutan yang menyebabkan kerugian aset reksa dana yang terwujud dengan menurunnya NAB total dan per unit reksa dana.

b. Risiko Likuiditas

Likuiditas yang tinggi adalah salah satu keuntungan investasi reksa dana karena ketika investor menjual unit penyertaannya kepada manajer investasi maka manajer investasi wajib membelinya sesuai dengan harga NAB yang berlaku pada hari itu. Namun dapat menjadi kerugian ketika muncul isu-isu yang menimbulkan kepanikan bagi para investor reksa dana sehingga para investor berbondong-bondong menjual unit penyertaan yang dimilikinya (redemption) yang berakibat tidak mampunya manajer investasi menyediakan dana tunai yang cukup untuk melakukan pembayaran.

c. Risiko Perubahan Politik dan Ekonomi

(sangat likuid), sehingga unit reksa dana setiap saat dapat dijual oleh investor kepada manajer investasi.

d. Risiko Pasar dan Globalisasi

Kondisi pasar keuangan yang sangat dinamis yang menimbulkan terjadinya perubahan-perubahan yang sangat cepat yang tidak saja dipengaruhi faktor-faktor didalam negeri suatu negara saja tetapi juga sangat dipengaruhi oleh faktor-faktor luar negeri atau yang disebut pengaruh globalisasi, misalnya krisis yang terjadi di Amerika Serikat pada pertengahan tahun 2008, menyebabkan anjloknya harga-harga saham di pasar modal Amerika Serikat yang diikuti hampir semua negara didunia termasuk pasar modal Indonesia yang mengalami penurunan IHSG lebih dari 100%.

e. Risiko Terkait Peraturan

Adanya peraturan yang ketat ternyata dapat menghambat para manajer investasi untuk dapat mengoptimalkan pengelolaan aset portofolio reksa dana. Seperti pembatasan efek-efek asing maksimal 15% didalam portofolio reksa dana yang membatasi manajer investasi dalam melakukan diversifikasi portofolio reksa dana.

f. Risiko Aktivitas Lembaga-lembaga Terkait Reksa Dana

sejalan dengan berjalan waktu, manajer investasi melakukan kesalahan, kecurangan atau manipulasi yang menyebabkan kerugian reksa dana. Maka investor juga wajib berhati-hati dan selektif menentukan pilihan investasi dari reksa dana yang beredar.

2.1.7 Biaya Reksa Dana

Biaya menjadi salah satu faktor yang mempengaruhi kinerja dari reksa dana. Adapun jenis-jenis biaya yang umum dibebankan kepada suatu reksa dana yaitu (Simatupang, 2010:161):

a. Biaya Pengelolaan (Manajemen Fee)

Biaya pengelolaan adalah biaya pengelolaan yang merupakan jasa manajer investasi sebagai pihak yang mengelola reksa dana dan biaya manajemen ini menjadi beban bagi reksa dana yang bersangkutan atau dengan kata lain biaya pengelolaan tersebut menjadi tanggungan para investor dan besarannya sangat tergantung dari masing-masing manajer investasi sehingga perlu dicermati para investor.

b. Biaya Penyimpanan (Kustodian Fee)

c. Biaya Penjualan (Selling Fee)

Biaya penjualan adalah biaya yang dikenakan kepada setiap investor yang akan membeli reksa dana baik melalui manajer investasi maupun melalui agen penjual reksa dana yang ditunjuk, dimana ketentuan mengenai besaran biaya penjualan ini pada prinsipnya juga mengacu seperti halnya pada penetapan besaran biaya pengelolaan yang ditetapkan manajer investasi yaitu semakin sulit atau berisiko jenis produk reksa dana yang akan dikelola manajer investasi maka akan semakin besar juga biaya penjualan (selling fee) yang dikenakan kepada setiap investor.

d. Biaya Penjualan Kembali (Redemption Fee)

Biaya penjualan kembali (redemption fee) adalah biaya yang dikenakan kepada para investor reksa dana ketika akan menjual kembali reksa dana yang dimilikinya. Sesuai dengan peraturan reksa dana untuk seluruh produk reksa dana berbentuk KIK, kecuali untuk reksa dana KIK ETF, penjualan kembali unit reksa dana dilakukan investor kepada manajer investasi dan manajer investasi wajib untuk membelinya sesuai dengan NAB per unit yang diumumkan setiap hari kerja bursa.

e. Biaya Penggantian / Pertukaran (Swtiching Fee)

f. Biaya Audit, Distribusi Prospektus dan lain-lain

Secara umum, disamping biaya-biaya yang disebut diatas, juga setiap reksa dana yang diterbitkan dan dipasarkan kepada masyarakat terdapat biaya-biaya lain yang tidak langsung dibebankan kepada para investor seperti biaya audit, distribusi prospektus dan lain-lain.

2.1.8 Pengukuran Kinerja Reksa Dana

Zubir (2011:251) menjelaskan pengukuran kinerja saham dan portofolio berkaitan dengan pengukuran perubahan return dan risiko investasi tersebut dari waktu ke waktu. Ada 3 (tiga) ukuran kinerja investasi yaitu:

2.1.8.1 Indeks Sharpe

Menurut Zubir (2011:252) rasio ini disebut sebagai excess return to

variability meassure. Dalam proses mendapatkan portofolio yang terbaik,

portofolio tersebut diurut berdasarkan excess return to variablility terbesar sampai dengan terkecil. Portofolio yang mempunyai rasio terbesar dinilai mempunyai kinerja terbaik. Ukuran kinerja ini disebut juga sebagai Sharpe Meassure atau Indeks Sharpe yang dinyatakan sebagai berikut:

R̅� − �� ��

di mana:

R̅I = expected return saham atau portofolio Rf = risk free rate of return

Halim (2005:69) menjelaskanIndeks Sharpe ini pada hakikatnya untuk menghitung kemiringan (slope) garis yang menghubungkan portofolio yang berisiko dengan bunga bebas risiko. Kemiringan garis dinyatakan dengan (Rp – Rf)/ �p. Dengan demikian, semakin besar kemiringan garis tersebut berarti semakin baik portofolio yang membentuk garis tersebut. Karena semakin besar rasio premi risiko portofolio terhadap standar deviasi dapat dikatakan bahwa portofolio tersebut semakin baik. Indeks Sharpe ini relevan digunakan untuk investor yang menanamkan dananya hanya atau sebagian besar pada portofolio tersebut, sehingga risiko portofolio dinyatakan dalam standar deviasi.

2.1.8.2 Indeks Treynor

Teori ini pertama kali dikemukakan oleh Jack Treynor dan disebut Indeks

Treynor. Zubir (2011:257) menyatakan Indeks Treynor ini adalah ukuran kinerja

investasi menggunakan excess return terhadap beta, yaitu risiko yang tidak dapat dihilangkan melalui divesfisikasi. Pengukuran ini mengasumsikan bahwa portofolio terdiversifikasi dengan baik, sehingga risiko yang ada dalam portofolio hanyalah systematic risk. Indeks Treynor ini dinyatakan sebagai berikut:

R̅ − �� ��

di mana:

R̅ = expected return saham atau portofolio Rf = risk free rate of return

Halim (2005:69) menjelaskan dalam metode ini kinerja portofolio diukur dengna cara membandingkan antara premi risiko portofolio dengan risiko portofolio yang dinyatakan dengan beta (risiko pasar atau risiko sistematis). Sama halnya dengan Indeks Sharpe, Indeks ini untuk mengukur kemiringan garis yang menghubungkan portofolio yang berisiko dengan bunga bebas risiko, namun pembandingnya adalah beta. Semakin besar premi risiko portofolio terhadap beta, dapat dikatakan bahwa kinerja portofolio tersebut semakin baik.

Indeks Treynor ini relevan digunakan untuk investor yang memiliki berbagai portofolio atau menanamkan dananya pada berbagai reksa dana (mutual

funds), atau melakukan diversifikasi pada berbagai portofolio, sehingga risiko

portofolio dinyatakan dalam beta (β), yaitu risiko pasar atau risiko sistematis.

2.1.8.3 Indeks Jensen

Menurut Zubir (2011:258) Indeks Jensen berhubungan dengan model CAPM. Pengukuran tersebut merupakan perbedaan return (differential return) suatu investasi terhadap return yang diukur dengan CAPM.

αi= RiA– [Rf + (R̅m– Rf) βi]

di mana:

αi = differential return

RiA =expected return saham atau portofolio

Rf = tingkat bunga bebas risiko

R̅m = expected return market portofolio βi = beta saham atau portofolio

2.2 Penelitian Terdahulu

Berikut adalah beberapa penelitian terdahulu yang penulis jadikan sebagai bahan acuan penelitian adalah sebagai berikut:

1. Putri (2014) melakukan penelitian dengan judul “Analisis Pengaruh Market

Timing Ability, Stock Selection Skill,Expense Ratio dan Tingkat Risiko (Studi

Pada Reksa Dana Saham Jenis KIK Periode (2009-2013)”. Variabel dependen yang digunakan didalam penelitian ini adalah kinerja reksa dana saham dengan variabel independen Market Timing Ability, Stock Selection

Skill,Expense Ratio dan Tingkat Risiko. Peneliti menggunakan metode

analisis data uji asumsi klasik, analisis linier berganda, uji koefisien determinasi serta uji hipotesis uji t dan uji F. Hasil yang dalam penelitian ini adalah sebagai berikut: hasil dari uji F yang dilakukan menunjukkan bahwa

market timing ability, stock selection skill, expense ratio dan tingkat risiko

ratio berpengaruh negatif dan signifikan terhadap kinerjareksa dana saham

sedangkan tingkat risiko berpengaruh positif namun tidaksignifikan terhadap kinerja reksa dana saham.

2. Nindyaswara (2014) melakukan penelitian yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Kinerja Reksa dana Saham di Indonesia Periode Tahun 2011-2013”. Variabel terikat yang digunakan adalah kinerja reksa dana saham dengan variabel bebas total aset, perputaran portofolio, kapitalisasi dan rasio biaya. Peneliti menggunakan analisis regresi linier berganda dalam teknik analisis datanya. Sampel yang digunakan adalah 15 reksa dana. Hasil dalam penelitian ini yaitu Total asset tidak berpengaruh terhadap kinerja reksa dana saham. Artinya total asset tidak mempengaruhi kinerja reksa dana saham. Terdapat pengaruh positif antara perputaran portofolio terhadap kinerja reksa dana saham. Artinya semakin tinggi perputaran portofolio maka akan semakin meningkatkan kinerja reksa dana saham atau dengan kata lain semakin baik kinerja reksa dana saham. Tidak terdapat pengaruh antara kapitalisasi terhadap kinerja reksa dana saham. Artinya kapitalisasi tidak mempengaruhi kinerja reksa dana saham. Terdapat pengaruh positif antara rasio biaya terhadap kinerja reksa dana saham. Artinya semakin tinggi rasio biaya maka akan semakin meningkatkan kinerja reksa dana saham atau dengan kata lain semakin baik kinerja reksa dana saham.

3. Penelitian yang berjudul “Perromance, Timing and Selectivity skills of Indian

Equity Mutual Funds: An Empirical Approach” oleh Kaur (2013)

dari penelitian ini adalah pada periode penelitian 2008-2010 dengan sampel 10 reksa dana saham dengan metode evaluasi kinerja portofolio Indeks Sharpe, Indeks Treynor, dan Jensen Alpha disimpulkan bahwa market timing dan

stock selection skill berpengaruh positif signifikan terhadap kinerja reksa dana

saham.

4. Sari dan Purwanto (2012) melakukan penelitian yang berjudul “Analisis Kebijakan Alokasi Aset, Kinerja Manajer Investasi dan Tingkat Risiko terhadap Kinerja Reksa dana Saham di Indonesia”. Variabel terikat yang digunakan dalam penelitian ini adalah kinerja reksa dana saham dan variabel bebasnya yaitu kebijakan alokasi aset, kinerja manajer investasi dan tingkat risiko. Peneliti mengambil 75 reksa dana sebagai sampel penelitian. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil dari penelitian ini adalah kebijakan alokasi aset memiliki pengaruh negatif dan tidak signifikan terhadap kinerja reksa dana saham di Indonesia.Hal ini menunjukkan bahwa walaupun seorang manajer investasi berhasil melakukan kebijakan alokasi aset dengan baik, tidak akan ada perpengaruh pada peningkatan return dari reksa dana saham. Kemampuan manajer investasi berpengaruh positif dan signifikan terhadap kinerja reksa dana saham di Indonesia. Hal ini menunjukkan bahwa apabila seorang manajer investasi memiliki kemampuan stock selection ability dan market

timing ability dan mampu mengaplikasikannya maka akan terjadi peningkatan

semakin besar return dari suatu reksa dana, risiko atas investasi justru menurun (berbanding terbalik).

5. Panjaitan (2012) melakukan penelitan dengan judul “Analisis Kemampuan

Stock Selection dan Market Timing Manajer Investasi Pada Reksa Dana

Saham di Indonesia”. Variabel dependen yang digunakan adalah kinerja reksa dana saham dengan variabel independennya adalah market timing ability dan

stock selection skill. Peneliti menggunakan 51 reksa dana sebagai sampel

penelitian degan hasil penelitian yang menunjukkan bahwa stock selection

skill baik metode Treynor-Mazuy dan Henriksson-Merton menunjukkan

bahwa secara umum manajer investasi reksa dana saham di Indonesia tidak memiliki kemampuan memilih saham yang undervalue yang dapat mengalahkan kinerja pasar dan tidak memiliki kemampuan market timing yang baik dimana kurang optimal dalam merubah komposisi portofolio reksa dananya sesuai dengan tren pasar.

6. Penelitian yang dilakukan oleh Nurcahya dan Bandi (2010) dengan judul “Reksa Dana di Indonesia: Analisis Kebijakan Alokasi Aset, Pemilihan Saham dan Tingkat Risiko” menunjukkan bahwa kebijakan alokasi aset (asset

allocation policy) berpengaruh positif dan signifikan terhadap kinerja reksa

dana saham, yang berarti jika asset allocation policy semakin tinggi maka kinerja akan semakin baik. Variabel pemilihan saham (stock selection) berpengaruh positif dan signifikan terhadap kinerja reksa dana saham, karena

stock selection merupakan kemampuan manajer investasi untuk memilih

yang tinggi. Tingkat risiko (risk level) berpengaruh positif dan signifikan terhadap kinerja, semakin tinggi risiko suatu reksa dana maka akan semakin tinggi pula imbal hasil (return) yang diperoleh, sehingga makin baik kinerja suatu reksa dana.

7. Cuthbertson dan Nitzsche (2010) melakukan penelitian dengan judul ”Performance, Stock Selection and Market Timing of the German Equity

Mutual Fund Industry”. Sampel yang digunakan berjumlah 555 reksa dana.

Hasil dari penelitian ini adalah terdapat 6 reksa dana yang berkemampuan

stockselectionyang positif, 150 reksa dana berkemampuan negatif dan sisanya

tanpa kemampuan stock selection. Sedangkan pada market timing ability, 40-75 reksa danamemiliki kemampuan markettimingdan adanya penurunan antara 150 hingga 95 reksa dana yang tidak memiliki kemampuan market timing. 8. Haslem, et al. (2007) melakukan penelitian dengan judul “Identification and

Performance of Equity Mutual Funds with High Management Fees and

Expense Ratios”. Hasil dari penelitian ini yaitu expense ratio berpengaruh

Penelitian Terdahulu

Analisis Hasil Penelitian

1. Cicilia Henry 1. Market Timing

Ability

2. Stock Selection

Skill

3. Expense Ratio 4. Tingkat RIsiko

Regresi Linier Berganda

1.Market Timing Ability berpengaruh positif dan signifikan terhadap kinerja reksa dana saham 2. Stock Selection Skill berpengaruh

positif dan signifikan terhadap kinerja reksa dana saham

3. Expense Ratio berpengaruh negatif dan signifikan terhadap kinerja reksa dana saham

4. Tingkat Risiko berpengaruh positif dan tidak signifikan terhadap kinerja reksa dana saham. 2. Atilia Nini

1. Total Aset tidak berpengaruh terhadap kinerja reksadana saham 2. Perputaran portofolio berpengaruh

terhadap kinerja reksadana saham 3. Kapitalisasi tidak berpengaruh

terhadap kinerja reksadana saham 4. Rasio biaya berpengaruh positif

terhadap kinerja reksadana saham 3. Inderjit Kaur

(2013)

Performance, Timing and Selectivity Skills of Indian Equity Mutual Funds: 2. Selectivity Skill

Regresi Linier Berganda

1. Market Timing berpengaruh positif terhadap kinerja reksa dana saham 2. Selectivity Skills berpengaruh positif

terhadap kinerja reksa dana saham.

4. Anindita 3. Tingkat Risiko

Regresi Linier Berganda

1. Kebijakan Alokasi Aset berpengaruh negatif dan tidak signifikan terhadap kinerja reksa dana saham

2. Kinerja Manajer Investasi

berpengaruh positif dan signifikan terhadap kinerja reksa dana saham 3. Tingkat Risiko berpengaruh negatif

Lanjutan Tabel 2.1

No.

Peneliti (Tahun Penelitian)

Judul Penelitian Variabel Penelitian

Metode

Analisis Hasil Penelitian

5. Michael

n Market Timing Manajer 1. Stock Selection 2. Market Timing

Regresi Linier Berganda

1. Manajer investasi reksa dana saham di Indonesia tidak memiliki kemampuan memilih saham yang undervalue yang dapat mengalahkan kinerja pasar.

2. Manajer Investasi tidak memiliki kemampuan market timing yang baik dimana kurang optimal dalam merubah komposisi portofolio reksa dananya sesuai dengan tren pasar. 6. Ginting 3. Tingkat Risiko

Regresi Linier Berganda

1. Kebijakan Alokasi Aset berpengaruh positif signifikanterhadap kinerja reksa dana saham

2. Pemilihan Saham berpengaruh positif signifikan terhadap kinerja reksa dana saham.

3. Tingkat Risikoberpengaruh positifdan signifikan pada kinerja reksa dana saham.

7 Keith 1. Stock Selection 2. Market Timing

Regresi Linier Berganda

1. Terdapat 6 reksa dana saham yang berkemampuan stockselectionyang positif, 150 reksa dana

berkemampuannegatif dan sisanya tanpa kemampuan stock selection. 2. Sedangkan pada market timing

ability, 40-75 reksa danamemiliki kemampuan markettimingdan adanya penurunan antara 150 hingga 95 reksa dana yang tidak memiliki kemampuan market timing. 8. Haslem, et al.

(2007)

Identification and Performance of Equity Mutual

Dependen: Kinerja Reksa

Regresi Linier Berganda

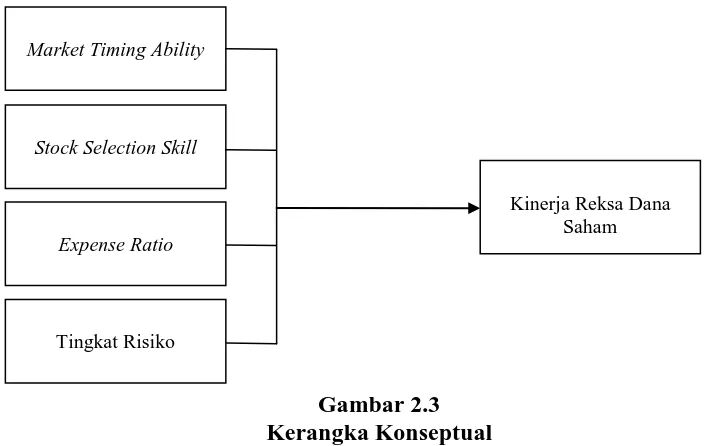

2.3 Kerangka Konseptual

“timing ability mirrors the ability to forecast the return of the benchmark

portfolio. If the fund managers possess real superior forecasting abilities, then

they would be able to provide the investors with excess abnormal returns”

(Knight dan Satchell, 2002:3). Menurut Knight dan Satchell (2002:3) market

timing menggambarkan kemampuan manajer investasi untuk meramalkan return

portofolio pasar.. Jika manajer investasi memiliki kemampuan untuk mengantisipasi perubahan atau pergerakan yang akan terjadi pada harga pasar maka akan memberi return yang lebih besar dari return pasar kepada investor. Jadi kinerja reksa dana akan lebih baik ketika market timing atas pembaruan portofolio saham yang dilakukan manajer investasi baik pula.

Knight dan Satchell (2002:3) menyatakan “In security selection, the fund

manager uses his assumptions and information about the market to take

advantageof any mispricing that he believes is occurring and uses the information

he has about the mispricing to gain abnormal returns. If a manager does have

superior ability and can identify the over- and/or underpriced securities then he

can game on his skills and generate excess returns”. Menurut Knight dan Satchell

(2002:3) stock selection adalah kemampuan manajer investasi untuk Management

Fees and

Expense Ratios Independen:

1. Management

Fees

2. Expense Ratios

menghasilkan excess return dari asumsi dan informasi mengenai penyimpangan harga saham yang terjadi di pasar modal. Jadi, Stock selection skill adalah kemampuan manajer investasi dalam memilih saham-saham yang tepat yang akan dimasukkan atau dikeluarkan dari portofolio reksadana sehingga memberikan tingkat pengembalian (return) yang lebih baik dari tingkat pengembalian pasar serta meningkatkan kinerja reksa dana itu sendiri. Karena pemilihan efek-efek yang baik di masa mendatang akan memberi keuntungan pada investor atas dana yang diinvestasikan pada reksa dana.

Menurut Bodie, et al. (2006:154) beban-beban reksa dana yang terdiri dari Beban Awal (Front-End Load), Beban Akhir (Back-End Load), Beban Operasional (Expense Load) dan Beban-beban 12b-1 secara tidak langsung dibebankan kepada investor melalui pengurangan secara periodik terhadap portofolio sehingga pada akhirnya akan mengurangi nilai aktiva bersih yang akan berpengaruh juga kepada kinerja reksa dana.

Berdasarkan Teori Portofolio Markowitz (1952) untuk mendapatkan

return yang semakin besar, maka seorang investor harus mau menerima risiko

Atas dasar penjelasan yang didasarkan pada pendapat para ahli, maka kerangka konseptual yang digunakan oleh peneliti adalah:

Gambar 2.3 Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis dari penelitian ini adalah Market Timing Ability, Stock Selection Skill, Expense Ratio dan Tingkat Risiko secara parsial dan simultan berpengaruh terhadap Kinerja Reksa Dana Saham di Indoneisa.

Market Timing Ability

Stock Selection Skill

Expense Ratio

Tingkat Risiko