BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Agensi

2.1.2. Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Pelaporan keuangan merupakan salah satu sumber informasi yang mengkomunikasikan keadaan keuangan dari hasil operasi perusahaan dalam periode tertentu kepada pihak-pihak yang berkepentingan sehingga manajemen mendapatkan informasi yang bermanfaat. Menurut IAI, (2009) tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Di samping itu, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atas dasar sumber daya yang dipercayakan kepadanya (Rahayu, 2010: 94). Atas dasar tujuan tersebut, diharapkan bahwa para pemakai laporan keuangan dapat menilai informasi yang dihasilkan untuk dasar pengambilan keputusan ekonomi yang berkaitan dengan perusahaan tersebut.

lain tetap disajikan untuk menghasilkan penyajian yang wajar walaupun pengungkapan tersebut tidak diharuskan oleh standar akuntansi (PSAK No.1, par.10).

Laporan keuangan merupakan media komunikasi yang digunakan oleh manajemen kepada pihak luar perusahaan. Kualitas komunikasi yang dicapai akan

tergantung dengan kualitas laporan keuangan. Untuk mendukung tercapainya kualitas laporan keuangan yang baik, maka diperlukan adanya aturan (regulasi) yang dibuat oleh profesi (dewan pembuat standar) dan Pemerintah.

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (PSAK: 2009) No.1 adalah:

1. Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila dapat mempengaruhi keputusan ekonomi pengguna, dengan membantu mengevaluasi peristiwa masa lalu, masa kini dan masa depan. 3. Keandalan

4. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

2.1.3. Audit

2.1.3.1. Definisi Audit

Auditing menurut Arrens (2003) dalam Rachmawati (2008) adalah sebagai berikut:

“Auditing is the accumulation and evaluation of evidence about

information to determine and report on the degree of

correspondence between the information and established criteria.

Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

ditetapkan, serta penyampaian hasil-hasilnya kepada para pemakai yang berkepentingan (Mulyadi, 2002:9). Tujuan audit secara umum atas laporan keuangan oleh auditor adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia. Kewajaran laporan keuangan yang dinilai berdasarkan asersi yang terkandung dalam setiap unsur yang disajikan dalam laporan keuangan.

2.1.3.2. Klasifikasi Audit a. Berdasarkan Tujuan Audit

1. Audit Laporan Keuangan

Audit laporan keuangan yaitu mengumpulkan bukti atas pernyataan atau asersi pada laporan keuangan dan membandingkan apakah laporan keuangan manajemen sesuai dengan standar akuntansi.

2. Audit Kepatuhan/Ketaatan

Audit kepatuhan atau ketaatan yaitu audit untuk menentukan apakah perusahaan telah beroperasi sesuai dengan ketentuan atau peraturan.

3. Audit Operasional

yang menilai kinerja, mengidentifikasi hal-hal yang perlu diperbaiki dan membuat rekomendasi untuk perbaikan.

b. Berdasarkan Hubungan Auditor 1. Auditor Internal

Auditor internal adalah sebuah bagian fungsi yang independen dalam sebuah perusahaan yang bertugas menguji dan mengevaluasi aktivitas perusahaan dan memberikan layanan jasa audit kepada perusahaan.

2. Auditor Eksternal

Auditor eksternal adalah kantor akuntan publik yang independen terhadap perusahaan yang diaudit dengan menawarkan jasa audit.

3. Auditor Pemerintah

Auditor pemerintahan adalah badan audit yang mengaudit pemerintahan.

2.1.3.3. Standar Audit a. Standar Umum

Standar umum bergubungan dengan kualifikasi atau seorang auditor dan kualitas pekerjaan auditor. Standar umum terdiri dari 3 standar yaitu:

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental yang harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib mengggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang memadai harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan hasil audit.

c. Standar Pelaporan

Standar pelaporan berhubungan dengan masalah pengkomunikasian hasil audit. Standar pelaporan terdiri dari 4 standar, yaitu:

2. Laporan audit harus menunjukkan keadaan yang di dalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan yang sesuai dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya.

3. Pengungkapan informasi dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

4. Laporan audit harus memuat pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor dan jika ada tingkat tanggung jawab yang bersangkutan.

2.1.3.4. Audit Laporan Keuangan

Laporan keuangan perlu diaudit karena beberapa alasan, antara lain:

1. Karena ada potensi konflik antara penyedia informasi dengan pengguna informasi

3. Keahlian sering menghendaki informasi disajikan dan diverifikasi

4. Para pengguna sering tercegah mempunyai hubungan langsung dengan informasi.

2.1.3.5. Keterlambatan Audit (Audit Delay)

Menurut Ashton (1987) dalam penelitian Wirakusuma (2004), Audit Delay adalah lamanya waktu penyelesaian audit dari akhir tahun fiskal perusahaan sampai tanggal laporan audit dikeluarkan.

Audit delay merupakan lamanya / rentang waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit. Audit delay inilah yang dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan informasi yang dipublikasikan.

mengarahkan pasar tidak dapat lagi bekerja dengan maksimal. Dengan demikian, regulator harus menentukan suatu regulasi yang dapat mengatur batas waktu penerbitan laporan keuangan yang harus dipenuhi pihak emiten. Tujuannya untuk tetap menjaga reliabilitas dan relevansi suatu informasi yang dibutuhkan oleh pihak pelaku bisnis di pasar modal.

Ketepatan waktu penyusunan atau pelaporan suatu laporan keuangan perusahaan bias berpengaruh pada nilai laporan keuangan tersebut. Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar modal. Informasi laba yang dihasilkan perusahaan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Artinya, informasi yang dipublikasikan tersebut akan menyebabkan kenaikan atau penurunan harga saham.

2.1.4. Profitabilitas

rasio profitabilitas ini dapat dikatakan sampai sejauh mana keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi perusahaan. Profitabilitas merupakan hasil dari sejumlah besar kebijakan dan keputusan manajemen dalam menggunakan sumber-sumber dana perusahaan.

Kartika (2009) menyatakan bahwa perusahaan tidak akan menunda penyampaian informasi yang berisi berita baik. Oleh karena itu, perusahaan yang mampu menghasilkan keuntungan akan cenderung mengalami aduit delay yang lebih pendek, sehingga good news tersebut dapat segera disampaikan kepada para investor dan pihak-pihak yang berkepentingan.

2.1.5. Umur Perusahaan

Umur perusahaan menunjukkkan kredibilitas maupun reputasi perusahaan dimata masyarakat. Jika perusahaan telah lama berdiri biasanya dianggap memiliki kinerja yang baik sehingga menimbulkan kepercaayan masyarakat. Perusahaan yang telah lama berdiri, secara tidak langsung membuktikan bahwa perusahaan mampu bertahan dan meraih laba dalam berbagai kondisi ekonomi. Selain itu pula, menunjukkan bagaimana perusahaaan dapat mempertahankan reputasi maupun posisi dalam industri dalam suatu persaingan yang semakin ketat.

menunjukkan bahwa perusahaan yang berumur lebih tua, memiliki pengalaman yang lebih banyak dalam mempublikasikan laporan keuangannya. Perusahaan yang memiliki pengalaman lebih banyak akan lebih menyadari mengenai pentingnya ketepatan waktu pelaporan keuangan suatu perusahaan.

2.1.6. Ukuran Perusahaan

dilaksanakan.Penelitian ini menggunakan log total aset yang dimiliki perusahaan sebagai ukuran perusahaan.

Jadi, ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba bersih sesudah pajak karena bersifat menambah modal sendiri. Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding dengan perusahaan yang lebih kecil.

2.2. Tinjauan Penelitian Terdahulu

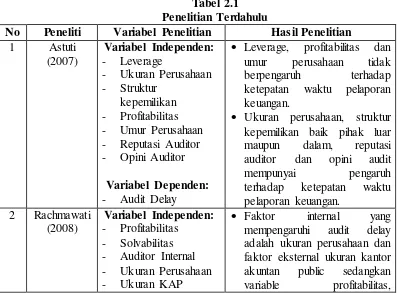

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam dari peneliti sebelumnya. Review atas penelitian terdahulu dapat dilihat pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian 1 Astuti

Leverage, profitabilitas dan umur perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Ukuran perusahaan, struktur kepemilikan baik pihak luar maupun dalam, reputasi auditor dan opini audit

mempunyai pengaruh

Variabel Dependen: - Audit Delay - Timeliness

solvabilitas, internal auditor tidak mempunyai pengaruh terhadap audit delay.

Faktor internal yang

mempunyai pengaruh

terhadap timeliness adalah

ukuran perusahaan,

solvabilitas sedangkan faktor eksternal seperti ukuran kantor akuntan public sedangkan profitabilitas, solvabilitas, internal auditor tidak mempunyai pengaruh terhadap timeliness.

Faktor Ukuran Perusahaan, laba rugi operasi, mempunyai pengaruh yang negatif terhadap audit delay.

Opini dari auditor punya pengaruh yang positif terhadap audit delay.

Faktor profit dan reputasi auditor tidak mempunyai pengaruh terhadap audit delay. dan kualitas auditor mempengaruhi audit delay. Ukuran perusahaan dan opini

auditor tidak mempengaruhi audit delay. terhadap audit delay.

Ukuran perusahaan dan ROA tidak berpengaruh

secara signifikan terhadap audit delay.

2.3. Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti. Variabel-variabel yang ada dalam penelitian ini antara lain: profitabilitas, umur perusahaan, ukuran perusahaan, dan audit delay. Audit delay adalah jangka waktu penyelesaian audit laporan keuangan tahunan sejak tanggal tutup buku perusahaan sampai tanggal yang tertera pada laporan auditor independen.

Ketepatan waktu penerbitan laporan keuangan auditan merupakan hal yang sangat penting bagi perusahaan publik karena akan berdampak pada tingkat kerelevansi dan keandalan informasi yang nantinya akan berpengaruh pada tingkat kepastian khususnya dalam pengambilan keputusan yang didasarkan pada kualitas informasi dari laporan keuangan tersebut. Panjang pendeknya jangka waktu penyelesaian audit tersebut akan dipengaruhi oleh berbagai faktor, yang selanjutnya akan dijelaskan secara lebih rinci. Berdasarkan uraian diatas, hubungan antar variable akan diperlihatkan dalam gambar kerangka pemikiran berikut:

Gambar 2.1 Kerangka Konseptual H1

Profitabilitas (X1)

H3

Audit Delay(Y) H2

Umur Perusahaan (X2)

H4

2.4. Hipotesis Penelitian

Berdasarkan rumusan masalah, kajian teori dan hasil penelitian sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

H1: Profitabilitas berpengaruh terhadap audit delay,

H2: Umur perusahaan berpengaruh terhadap audit delay

H3: Profitabilitas dan umur perusahaan berpengaruh terhadap audit delay

secara simultan,

H4: Ukuran perusahaan memoderasi hubungan antara profitabilitas dan umur