BAB II

TINJAUAN PUSTAKA 2.1 Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa

datang (Tandelilin, 2001). Seorang investor membeli sejumlah saham saat ini

dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun

sejumlah dividen di masa yang akan datang, sebagai imbalan atas waktu dan risiko

yang terkait investasi tersebut.

Istilah investasi berkaitan dengan berbagai macam aktivitas yang umumnya

dilakukan dengan menginvestasikan sejumlah dana pada aset riil (tanah, emas, mesin

atau bangunan), maupun aset finansial (deposito, saham atau obligasi). Investor

yang lebih pintar dan berani mengambil resiko melakukan investasi yang mencakup

aset-aset finansial yang lebih kompleks seperti warrants, option dan futures maupun

ekuitas internasional.

Proses investasi meliputi pemahaman dasar-dasar keputusan investasi dan

bagaimana mengorganisir aktivitas-aktivitas dalam proses keputusan investasi. Hal

mendasar dalam proses keputusan investasi adalah pemahaman hubungan antara

return yang diharapkan dan risiko suatu investasi. Hubungan risiko dan return yang

diharapkan merupakan hubungan yang searah dan linier, artinya semakin besar risiko

2.2 Pasar Modal

Pasar modal adalah tempat atau sarana bertemunya permintaan dan

penawaran atas instrumen keuangan jangka panjang yang umumnya lebih dari 1

tahun (Samsul, 2006).

Pasar modal dipandang sebagai salah satu sarana efektif untuk mempercepat

pembangunan suatu negara. Hal ini dimungkinkan karena pasar modal merupakan

wahana yang dapat menggalang pengerahan dana jangka panjang dari masyarakat

untuk disalurkan ke sektor-sektor produktif. Apabila pengerahan dana masyarakat

melalui lembaga-lembaga keuangan maupun pasar modal sudah dapat berjalan

dengan baik, maka dana pembangunan yang bersumber dari luar negri makin lama

makin berkurang.

Menurut Tandelilin, ada beberapa sekuritas yang umumnya diperdagangkan

di pasar modal, antara lain :

1. Saham

Saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang

menerbitkan saham. Dengan memiliki saham suatu perusahaan, investor

mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi

dengan pembayaran semua kewajiban perusahaan. Saham dapat dibedakan

menjadi saham preferen dan saham biasa. Saham preferen adalah saham yang

mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham biasa,

karena memberikan pendapatan tetap seperti obligasi dan mendapatkan hak

menunjukkan bahwa pemegangnya mempunyai hak kepemilikan atas aset-aset

perusahaan.

2. Obligasi

Obligasi merupakan sekuritas yang memberikan pendapatan dalam jumlah tetap

kepada pemiliknya. Pada saat membeli obligasi, investor sudah dapat

mengetahui dengan pasti berapa pembayaran bunga yang akan diperolehnya

secara periodik dan berapa pembayaran kembali nilai par (par value) pada saat

jatuh tempo.

3. Reksadana

Reksadana (mutual fund) adalah sertifikat yang menjelaskan bahwa pemiliknya

menitipkan sejumlah dana kepada perusahaan reksadana, untuk digunakan

sebagai modal berinvestasi baik di pasar modal maupun di pasar uang.

Perusahaan reksadana akan menghimpun dana dari investor untuk diinvestasikan

dalam bentuk portofolio yang dibentuk oleh manajer investasi.

4. Instrumen derivatif (Opsi dan Futures)

Instrumen derivatif merupakan instrumen yang nilainya merupakan turunan dari

suatu sekuritas lain, sehingga nilai instrumen derivatif sangat bergantung dari

harga sekuritas lainyang ditetapkan sebagai patokan. Ada beberapa jenis

2.3 Indeks Harga Saham

Indeks harga saham adalah indikator atau cerminan pergerakan harga saham.

Indeks merupakan salah satu pedoman bagi investor untuk melakukan investasi di

pasar modal, khususnya saham.

Menurut Ade Fatma (2008), di pasar modal sebuah indeks diharapkan

memiliki 5 fungsi, yaitu:

1. Sebagai indikator trend pasar

2. Sebagai indikator tingkat keuntungan

3. Sebagai tolak ukur (benchmark) suatu portofolio

4. Memfasilitasi pembentukan portofolio dengan startegi pasif

5. Memfasilitasi berkembangnya produk derivatif

Saat ini Bursa Efek Indonesia memiliki 11 jenis indeks harga saham, yang

secara terus menerus disebarluaskan melalui media cetak maupun elektronik.

Indeks-indeks harga saham tersebut antara lain:

1. Indeks Harga Saham Gabungan (IHSG)

IHSG menggunakan semua perusahaan tercatat sebagai komponen perhitungan

Indeks. Agar IHSG dapat menggambarkan keadaan pasar yang wajar, Bursa

Efek Indonesia berwenang mengeluarkan dan atau tidak memasukkan satu atau

beberapa Perusahaan Tercatat dari perhitungan IHSG. Dasar pertimbangannya

antara lain, jika jumlah saham Perusahaan Tercatat tersebut yang dimiliki oleh

sehingga perubahan harga saham Perusahaan Tercatat tersebut berpotensi

mempengaruhi kewajaran pergerakan IHSG.

2. Indeks Sektoral

Indeks sektoral menggunakan semua perusahaan tercatat yang termasuk dalam

masing-masing sektor. Sekarang ini ada 10 sektor yang ada di BEI yaitu sektor

pertanian, pertambangan, industri dasar, aneka industri, barang konsumsi,

properti, infrastruktur, keuangan, perdangangan dan jasa, dan manufaktur.

3. Indeks LQ 45

Indeks LQ 45 terdiri dari 45 saham perusahaan tercatat yang dipilih berdasarkan

pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah

ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan.

4. Jakarta Islamic Index (JII)

Indeks JII menggunakan 30 saham yang dipilih dari saham-saham yang masuk

dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK)

dengan mempertimbangkan kapitalisasi pasar dan likuiditas.

5. Indeks Kompas100

Indeks Kompas100 terdiri dari 100 saham perusahaan tercatat yang dipilih

berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan

kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap

6. Indeks BISNIS-27

Kerja sama antara Bursa Efek Indonesia dengan harian Bisnis Indonesia

meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Indeks

yang terdiri dari 27 saham Perusahaan Tercatat yang dipilih berdasarkan kriteria

fundamental, teknikal atau likuiditas transaksi dan Akuntabilitas dan tata kelola

perusahaan.

7. Indeks PEFINDO25

Kerja sama antara Bursa Efek Indonesia dengan lembaga rating PEFINDO

meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25. Indeks

ini dimaksudkan untuk memberikan tambahan informasi bagi pemodal khususnya

untuk saham-saham emiten kecil dan menengah (Small Medium Enterprises /

SME). Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan

mempertimbangkan kriteria-kriteria seperti: Total Aset, tingkat pengembalian

modal (Return on Equity/ROE) dan opini akuntan publik. Selain kriteria tersebut

di atas, diperhatikan juga faktor likuiditas dan jumlah saham yang dimiliki

publik.

8. Indeks SRI-KEHATI

Indeks ini dibentuk atas kerja sama antara Bursa Efek Indonesia dengan Yayasan

Keanekaragaman Hayati Indonesia (KEHATI). SRI adalah kependekan dari

Sustainable Responsible Investment. Indeks ini diharapkan memberi tambahan

informasi kepada investor yang ingin berinvestasi pada emiten-emiten yang

memiliki kesadaran terhadap lingkungan dan menjalankan tata kelola perusahaan

yang baik. Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih

dengan mempertimbangkan kriteri-kriteria seperti: Total Aset, Price Earning

Ra tio (PER) dan Free Float.

9. Indeks Papan Utama

Menggunakan saham-saham Perusahaan Tercatat yang masuk dalam Papan

Utama.

10.Indeks Papan Pengembangan

Mengguanakan saham-saham Perusahaan Tercatat yang masuk dalam Papan

Pengembangan.

11.Indeks Individual

Indeks harga saham masing-masing Perusahaan Tercatat.

2.3.1 Saham LQ 45

Saham LQ 45 adalah sebuah indeks saham yang terdiri dari 45 saham pilihan

sesudah melalui beberapa kriteria seleksi. Saham dalam indeks ini terdiri dari saham

yang mempunyai likuiditas yang tinggi dan juga dipertimbangkan sebagai

kapitalisasi pasar saham.

Kriteria Pemilihan Saham Indeks LQ45

Sejak diluncurkan pada bulan Februari 1997, ukuran utama likuiditas

transaksi adalah nilai transaksi di pasar reguler. Sesuai dengan perkembangan pasar

dan untuk lebih mempertajam kriteria likuiditas, maka sejak review bulan Januari

likuiditas. Menurut Ade Fatma (2008), kriteria suatu emiten untuk dapat masuk

dalam perhitungan indeks LQ45 adalah mempertimbangkan faktor-faktor sebagai

berikut:

1. Telah tercatat di BEI minimal 3 bulan.

2. Aktivitas transaksi di pasar reguler yaitu nilai, volume dan frekuensi transaksi.

3. Jumlah hari perdagangan di pasar reguler

4. Kapitalisasi pasar pada periode waktu tertentu.

5. Selain mempertimbangkan kriteria likuiditas dan kapitalisasi pasar tersebut di

atas, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan

tersebut.

Index Review and Stock Replacement

Setiap 3 bulan diadakan review kembali terhadap rangking pergerakan saham.

Hal tersebut dilakukan dengan menggunakan rumus perhitungan indeks LQ 45.

Penggantian saham akan dilakukan setiap 6 bulan, yaitu setiap awal Februari dan

Agustus. Jika sebuah saham tidak memenuhi kriteria, maka saham tersebut akan

drop out dari perhitungan indeks dan diganti dengan saham lain yang memenuhi

kriteria.

Saham yang memenuhi kriteria dengan ranking 1-35 dengan cepat akan

dimasukkan ke dalam perhitungan, sedangkan saham yang masuk ke dalam rangking

2.4 Konsep Risiko

Portofolio keuangan dapat diartikan sebagai investasi dalam berbagai

instrumen keuangan yang dapat diperdagangkan di bursa efek dan pasar uang dengan

tujuan menyebarkan sumber perolehan return dan kemungkinan risiko. Instrumen

keuangan yang dimaksud meliputi saham , obligasi, valuta asing, deposito, indeks

harga saham dan produk derivative lainnya.

Menurut Van Horne (dalam Yuliati, dkk, 1996), risiko merupakan

kemungkinan penyimpangan tingkat keuntungan yang sesungguhnya (actual return)

dari tingkat keuntungan yang diharapkan (expected return).

Expected return pada dasarnya merupakan rata-rata tertimbang dari berbagai

return historis, dengan probabilitas masing-masing return sebagai faktor

penimbangnya. Expected return dicerminkan oleh rata-rata (mean) dari distribusi

probabilitas tingkat keuntungan. Risiko suatu investasi diukur dari besarnya varians

atau deviasi standar dari expected return. Semakin besar tingkat penyearan (varians),

maka investasi menjadi semakin beresiko.

Risiko investasi dapat berupa kerugian penurunan kurs saham dan kurs

obligasi, gagal menerima dividen tunai dan kupon obligasi, gagal menerima kembali

pokok obligasi karena emiten dinyatakan pailit, dan gagal menerima kembali modal

karena emiten saham dinyatakan pailit atau sahamnya tidak laku dijual karena emiten

bersangkutan telah dikeluarkan dari pencatatan di Bursa Efek.

Untuk mengurangi risiko investasi, investor harus mengenal jenis risiko

sistematis atau systematic risk dan risiko tidak sistematis atau unsystematic risk.

Terjadinya risiko sistematis memberi dampak terhadap semua jenis saham sehingga

investasi dalam 1 jenis saham atau lebih tidak dapat mengurangi kerugian. Contoh

risiko sistematis adalah kenaikan inflasi yang tajam, kenaikan tingkat bunga dan

siklus ekonomi. Untuk mengurangi risiko sistematis, investor dapat melakukan

hedging atau lindung nilai di futures market atau di option market. Cara lainnya

adalah memahami perilaku siklus ekonomi dan tanda-tanda awal (leading indicator)

pergantian siklus ekonomi. Risiko tidak sistematis hanya berdampak terhadap suatu

saham atau sektor tertentu. Contoh risiko tidak sistematis adalah peraturan

pemerintah mengenai larangan ekspor atau impor semen, yang akan mempengaruhi

harga saham emiten yang menghasilkan produk semen, properti, atau produk lain

yang menggunakan bahan semen. Untuk mengurangi kerugian yang mungkin

timbul, investor sebaiknya berinvestasi dalam berbagai jenis saham dari bermacam

sektor sehingga jika satu jenis saham merugi, masih ada jenis saham lain yang

beruntung. Menurut Muhammad Samsul (2006), portofolio tidak mungkin

mendapatkan return yang maksimal, tetapi dapat menghasilkan return yang optimal

dengan risiko yang minimal.

2.5 Value at Risk (VaR)

Philippe Jorion mendefinisikan Value at Risk (VAR) dari suatu portofolio

sebagai berikut:

“VAR summa rizes the expected ma ximum loss (or worst loss) over a ta rget

Dari definisi diatas maka Value at Risk dapat diartikan sebagai kerugian terburuk

dari suatu portofolio aset pada suatu jangka waktu tertentu dengan suatu tingkat

kepercayaan tertentu.

VaR dapat menghitung besarnya kerugian terburuk yang dapat terjadi dengan

dengan mengetahui posisi aset, volatilitas dari asset, tingkat kepercayaan akan

terjadinya resiko, dan time horizon atau jangka waktu penempatan aset.

Menurut Moorad Choudhry (dalam Nugroho, 2010), terdapat 4 langkah

dalam menghitung Va R :

1. Menentukan horizon waktu pendugaan.

2. Memilih tingkat kepercayaan yang diharapkan.

3. Menentukan model volatilitas dan menghitung dugaan eksposur kerugian.

4. Perhitungan Value at Risk:

VaR untuk aset tunggal dapat dihitung dengan rumus sebagai berikut.

VaR

= V

0x σ x α’ x √t

...(2.1)Dimana :

V0 = mark to market harga saham

σ

= volatilitasα’ = Nilai skewness hasil dari Cornish Fisher Expansion √t = time horizon

2.5.1 Return

Return saham adalah pendapatan yang dinyatakan dalam persentase dari

memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian

investor menanggung risiko atas investasi yang dilakukannya.

Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu yield

dan capital gain (loss). Yield merupakan komponen return yang mencerminkan

aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi.

Sedangkan capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat

berharga (saham maupun surat utang jangka panjang), yang bisa memberikan

keuntungan (kerugian) bagi investor. Dengan kata lain, capital gain (loss) dapat

diartikan sebagai perubahan harga sekuritas.

Ada dua cara yang digunakan untuk melakukan perhitungan return, yaitu

dengan perhitungan aritmatik dan geometrik. Metode arimatik dapat dirumuskan

sebagai berikut:

Rt = ��− ...(2.2)

Dimana :

Rt = Return indeks bursa saham hari ini (t) St = Nilai indeks bursa saham hari ini (t)

St-1 = Nilai indeks bursa saham hari kemarin (t – 1)

Perhitungan return dari indeks saham juga dapat menggunakan logaritma

natural yang disebut dengan metode geometrik. Metode geometrik dapat dirumuskan

sebagai berikut:

Rt = ln

�

Dimana :

Rt = Return indeks bursa saham hari ini (t) St = Nilai indeks bursa saham hari ini (t)

St-1 = Nilai indeks bursa saham hari kemarin (t – 1)

2.5.1.1 Stasioneritas

Sekumpulan data dinyatakan stasioner jika nilai rata-rata dan varian dari data

time series tersebut tidak mengalami perubahan secara sistematik sepanjang waktu,

atau sebagian ahli menyatakan rata-rata dan variannya konstan ( Nachrowi, 2006).

Data yang stasioner berkaitan dengan metode estimasi yang digunakan.

Misalnya regresi, yang dapat memberikan dampak kurang baiknya model yang

diestimasi akibat otokorelasi dan heterokedatisitas. Mengingat tidak stasionernya

data mempunyai sifat seperti salah satu atau kedua hal tersebut, maka data yang tidak

stasioner akan mengakibatkan model yang diestimasi menjadi kurang baik.

Selain itu, data time series yang tidak stasioner hanya dapat dipelajari

perilakunya pada satu perioede tertentu saja berdasarkan berbagai pertimbangan.

Jadi, sekumpulan data time series yang tidak stasioner harus dibagi dalam beberapa

interval waktu, sehingga tidak dapat dianalisis secara umum (general).

2.5.2 Volatilitas

Volatilitas adalah pengukuran secara statistik atas harga suatu aset. Semakin

tinggi volatilitas aset, berarti semakin tinggi kemungkinan aset tersebut

menghasilkan return atau resiko.

Perhitungan volatilitas terlebih dahulu dilakukan sebelum menghitung VaR.

Sta nda rd Devia tion, Exponentially Weighted Moving Average (EWMA), dan

Genera lized Auto-Regressive Conditiona l Heteroskeda sticity (GARCH).

2.5.2.1 Simple Standard Deviation

Menurut Bringham (dalam Lubis, 2008), standar deviasi adalah kemungkinan

rata-rata deviasi dari nilai yang diharapkan. Angka tersebut akan memberikan

gambaran berapa rendah dan berapa tinggi nilai yang diharapkan tersebut menjadi

nilai yang nyata.

Standar deviasi (σ) menunjukkan berapa banyak variasi atau "dispersi" yang

terjadi dari rata-rata (mean). Standar deviasi yang rendah menunjukkan bahwa titik

data cenderung sangat dekat dengan mean, sedangkan standar deviasi yang tinggi

menunjukkan bahwa titik data tersebar di berbagai macam nilai.

Dalam statistika dan probabilitas, simpangan baku atau deviasi standar adalah

ukuran sebaran statistik yang paling lazim. Deviasi standar mengukur bagaimana

nilai-nilai data tersebar. Deviasi standar dapat didefinisikan sebagai rata-rata jarak

penyimpangan titik-titik data diukur dari nilai rata-rata data tersebut.

Standar deviasi dapat dihitung dengan rumus sebagai berikut.

� = √

å Xt − X̅ 2− ... (2.4)

Dimana :

σ = Volatilitas

Xt = Nilai data pada saat t

2.5.2.2 Exponentially Weighted Moving Average (EWMA)

Menurut Nugroho (2010), pendekatan EWMA berasumsi bahwa proyeksi

pada hari ini akan dipengaruhi oleh hasil proyeksi dan aktual pada hari sebelumnya.

Inti EWMA adalah diterapkannya exponential-smoothing techniques, dan pada

mulanya digunakan untuk memprediksi output dalam bidang pemasaran dan

produksi (operations research).

EWMA dapat dihitung dengan rumus sebagai berikut.

� = � �

�−+

− λ �

�...(2.5)

Dimana :

λ = decay factor

σt2 = varian return pada waktu t rt = return pada waktu t

2.5.2.3 GARCH

Model GARCH dikembangkan oleh Tim Bollerslev, merupakan

penyempurnaan dari model ARCH yang dikembangkan oleh Robert Engle. Menurut

Nugroho, perbedaan yang terdapat dalam GARCH pada dasarnya terletak pada

bagaimana ARCH dapat digunakan untuk menganalisis data untuk interval waktu

yang berbeda. Dalam GARCH kemudian ditunjukkan bahwa variansi data pada

waktu tententu, akan sebanding dengan kuadrat data pada waktu sebelumnya dan

variansi pada waktu sebelumnya. Bollerslev menyatakan bahwa varian residual tidak

Model GARCH (1,1) dirumuskan oleh Bollerslev sebagai berikut :

σ

2t

= α0 + α

te

2t-1+ λ

tσ

2 t-1 ...(2.6)Dimana: σ2

t = varian residual e2

t-1 = residual pada hari t – 1

σ2

t-1 = varian residual pada hari t – 1

Pada model GARCH tersebut varian residual ( σ2t ) tidak hanya dipengaruhi

oleh residual periode yang lalu ( e2

t-1 ) tetapi juga varian residual periode yang lalu (

σ2

t-1). Model residual pada persamaan 2.6 disebut model GARCH (1,1) karena

varian residual hanya dipengaruhi oleh residual periode sebelumnya dan varian

residual periode sebelumnya.

2.6 Uji Validitas (Backtesting)

Backtesting adalah suatu prosedur rutin yang dilakukan untuk

membandingkan kerugian atau keuntungan harian aktual (Actual P/L) saham dengan

hasil perhitungan VaR yang telah dilakukan dengan model. Backtesting dilakukan

untuk mengukur kualitas dan akurasi dari model yang digunakan. Hasil validasi

model menjadi dasar untuk mengetahui apakah suatu model layak untuk digunakan.

Pengambilan keputusan dilakukan dengan membandingkan hasil dari backtesting

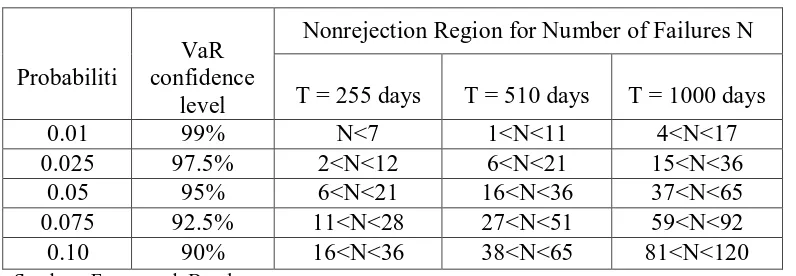

Tabel 2.1 Tabel Kupiec

Probabiliti

VaR confidence

level

Nonrejection Region for Number of Failures N

T = 255 days T = 510 days T = 1000 days

0.01 99% N<7 1<N<11 4<N<17 0.025 97.5% 2<N<12 6<N<21 15<N<36

0.05 95% 6<N<21 16<N<36 37<N<65 0.075 92.5% 11<N<28 27<N<51 59<N<92 0.10 90% 16<N<36 38<N<65 81<N<120 Sumber : Framework Basel

Selanjutnya model diverifikasi untuk menguji apakah model tersebut telah

dapat digunakan dengan uji validasi. Uji validasi dilakukan dengan menghitung

Likelihood Ra tio dengan rumus :

� = − ln[ − −� �] + �� [ − � −� � �] ...(2.7)

Dimana :

α = tingkat keyakinan yang digunakan

2.7 Penelitian sebelumnya

No Nama Peneliti Judul Penelitian Hasil Penelitan 1 Dedy Sahat Tupal

Parulian (2006)

Pengukuran Va lue a t Risk dengan Estimasi Volatilitas ARCH dan GARCH pada Indeks Hangseng, Nikkei, Kospi, JSX.

Meneliti validitas estimasi volatilitas ARCH dan GARCH pada model Value a t Risk .

Periode penelitian mulai tanggal 30 Juli 2004 – 30

Perhitungan Value At Risk untuk Indeks Bursa

Meneliti validitas dari model pengukuran volatilitas yang dipakai untuk menghitung nilai VaR.

Periode obeservasi yang digunakan adalah dua tahun variannya) valid untuk mengukur volatilitas dan menghitung VaR.

3 John Fernando

Tamba (2006) Implementasi model ARCH/GARCH pada pengukuran Va lue a t Risk reksadana pendapatan tetap PT.XYZ

4 Lely Diana (2008) Implementasi

pengukuran Va lue At Risk portfolio reksadana saham dengan estimasi volatilitas EWMA dan ARCH/GARCH (Studi kasus: yayasan dana pensiun PT.XYZ)

Menentukan model

volatilitas terbaik untuk

digunakan dalam

menentukan perhitungan nilai VaR Portfolio.

Periode pengamatan mulai dari 2 Januari 2006 - 28 Agustus 2008 sebanyak 647 data harian.

Hasilnya diketahui bahwa model volatilitas terbaik adalah dengan metode ARCH/ GARCH.

5 Ratna Kumalasari

(2005) Perbandingan Value at Risk dengan estimasi

volatilitas EWMA dan GARCH (Studi kasus pada bank X)

Meneliti metode estimasi volatilita yang paling sesuai digunakan dalam menghitung VaR.

Periode data sebanyak 510 titik dari tanggal 29 Mei 2003 – 30 Juni 2005.

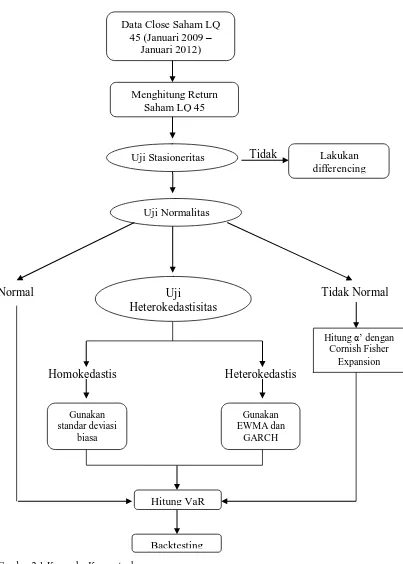

Data Close Saham LQ 45 (Januari 2009 –

Januari 2012)

Menghitung Return Saham LQ 45

Uji Normalitas

Lakukan differencing

Gunakan standar deviasi

biasa

Gunakan EWMA dan

GARCH 2.8 Kerangka Konseptual

Tidak

Normal Tidak Normal

Homokedastis Heterokedastis

Gambar 2.1 Kerangka Konseptual

Uji Stasioneritas

Uji

Heterokedastisitas

Hitung VaR

Backtesting

Hitung α’ dengan Cornish Fisher