BAB III

KEUANGAN DAERAH DAN KERANGKA PENDANAANNYA

3.1. KINERJA KEUANGAN MASA LALU

Menurut UU No. 22 Tahun 1999 Tentang Pemerintahan Daerah bahwa otonomi daerah adalah kewenangan Daerah Otonom untuk mengatur dan mengurus kepentingan Masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan aturan perundang-undangan. Otonomi Daerah, sebagaimana dikandung dalarn UU No. 22/1999, adalah usaha memberi kesempatan kepada daerah untuk memberdayakan potensi ekonomi, sosial-budaya dan politik di wilayahnya. Salah satu tujuan otonomi daerah adalah dalam rangka mensejahterakan masyarakat melalui peningkatan perekonomian masyarakat, untuk itu ketapatan pengelolaan keuangan daerah sangatlah menetukan dalam menigkatkan perekonomian masyarakat melalui kebijakan pembangunan yang akan dilaksanakan dari tahun ketahunya.

1. Pemantapan kelambagaan dan system operasional pemungutan pendapatan daerah.

2. Peningkatan sarana dan prasarana pelayanan

3. Peningkatan pendapatan asli daerah melalui intensifikasi dan ekstensifikasi menggunakan data potensi yang akurat, valid dan terpercaya

4. Pengembangan koordinasi dan system infromasi yang sinergis dibidang pendapatan diantara SKPD terkait

5. Peningkatan Pendapatan Asli Daerah (PAD) baik intensifikasi maupun ekstensifikasi dengan menggali dan mengembangkan sumber-sumber penerimaan yang sudah ada maupun sumber-sumber penerimaan baru.

6. Kebijakan dalam meningkatkan pelayanan umum kepada masyarakat/wajib pajak.

7. Membangun sistem dan prosedur administrasi pelayanan perpajakan dan retribusi yang nyaman dan sederhana.

8. Meningkatkan keterampilan dan pengetahuan serta profesionalisme sumber daya manusia (SDM) aparatur.

3.1.1 Kinerja Pelaksanaan APBD

Pendapatan Daerah Pemerintah Kabupaten Lebong selama kurun waktu 2005-2009 seluruhnya berjumlah Rp 1.161.243.590.829 terdiri dari Pendapatan Asli Daerah Rp 28.695.883.861 atau sekitar 2.5 persen, dana perimbangan Rp 1.114.928.691.548 atau sekitar 96 persen dan lain-lain pendapatan yang sah sebesar Rp 17.619.015.420 atau sekitar 1.5 persen. Jelas terlihat dari komposisi pendapatan daerah tersebut ketergantungan daerah terhadap pemerintah pusat masih cukup besar.

Tabel 3.1

Rata-rata Pertumbuhan Realisasi Pendapatan Daerah Tahun 2005 s/d 2009

No. Uraian 2005 2006 2007 2008 2009

1 PENDAPATAN 1.1. Pendapatan

Asli Daerah

1.1.

1. Pajak daerah

180.698.290 548.322.540 775.628.536 842.371.069 1.151.228.772 1.1.

2. Retribusi daerah 365.426.505 600.455.935 657.218.759 901.759.137 1.1.

3.

Hasil pengelolaan keuangan daerah yang dipisahkan

150.000.000 649.234.690 884.235.167 2.099.115.218

1.1. 4.

Lain-lain PAD

yang sah 64.544.566

1.687.847.67 8

4.392.898.19 2

10.129.175.9

67 3.536.485.201 1.2. Dana

Perimbangan

1.2. 1.

Dana bagi hasil pajak /bagi hasil bukan pajak

11.194.404.9 29

16.962.438.1

92 33.082.020.0 58

Dana alokasi umum

Dana alokasi khusus

Dana Penyesuain Tunjangan Profesi Pendidikan/Guru

5.251.737.800 1.2.

5

Pendapatan Bagi Hasil Pajak

1.369.033.55

1 5.656.636.808

1.3.

Lain-Lain Pendapatan Daerah yang Sah

1.3.

1 Hibah 1.3.

2 Dana darurat

1.3. 3

Dana bagi hasil pajak dari provinsi dan Pemerintah Daerah lainnya **)

penyesuaian dan otonomi khusus***)

1.699.000.00 0

1.3. 5

No. Uraian 2005 2006 2007 2008 2009

provinsi atau Pemerintah Daerah lainnya

Berdasarkan tabel diatas terlihat bahwa pada tahun 2005 proporsi Pendapatan Asli Daerah (PAD) terhadap total pendapatan APBD adalah sebesar 0.1 % sedangkan proporsi Dana Perimbangan sebesar 97,4% dan Lain-lain Pendapatan Yang Sah sebesar 2,4% yang berasal dari Dana Penyesuain dan Otonomi Khusus . Pada tahun 2006 proporsi PAD sebesar 1.2 %, Dana Perimbangan sedidit naik menjadi sebesar 98.8 % dikarenakan komponen pendapatan Lain-lain Pendapatan Yang Sah tidak ada penerimaan

Komposisi proporsi pada tahun 2007 masih didominasi oleh Dana Perimbangan sebesar 95,3 % walaupun sedikit mengalami penurunan jika dibandingkan dengan Tahun 2005 dan 2006 hal ini sebabkan karena ada peningkatan penerimaan pada komponen PAD sebesar 2,4% dan Lain-lain Pendapatan Yang Sah hanya sebesar 2,2 %. Tahun 2008 proporsi PAD sedikit bertambah menjadi sebesar 4,1 %. Sedangkan proporsi Dana Perimbangan sedikit menurun menjadi 92,4 % dikarenakan adanya peningkatan pada komponen lain penerimaan Daerah dan Lain-lain Pendapatan Yang Sah sebesar 3.2 %. Sedangkan pada tahun 2009 masih didominasi oleh Dana Perimbangan sebesar 97,5 % mengalami kenaikan yang sangat signifikan dibandingkan dengan tahun 2008 hal ini karena adanya penerimaan daerah yang tahun-tahun sebelumnya transfer langsung dari dana APBD ke person pada tahun 2009 ditransfer ke Daerah otonom yaitu Tunjangan Setifikasi dan Non Sertifikasi Guru, Sedangkan proporsi PAD sebesar 2,5% dan proporsi Lain-lain Pendapatan Yang Sah hanya sebesar 0 %

Tabel 3. 2

Proporsi PAD, Dana Perimbangan dan Lain-Lain Pendapatan Yang Sah

N O U R A I A N 2005 2006 2007 2008 2009

1. PENDAPATAN DAERAH 100 100 100 100 100

1.1 Pendapatan Asli Daerah 1 1 2 2 2

. 1.1

Pajak Daerah

0.3 0.4

. 1.2

Retribusi Daerah

0.3

. 1.3

Hasil Pengelolaan Kekayaan

Daerah Yang Dipisahkan 0.3 1

. 1.4

Lain-lain Pendapatan Asli Daerah

Yang Sah 0.7 1 2 4 1

1.2 Dana Perimbangan 96 99 96 92 98

1.2. 1

Dana Bagi Hasil Pajak dan Bukan

Pajak 16 7 13 8 15

1.2. 2

Dana Alokasi Umum 76 78 70 72 67

1.2. 3

Dana Alokasi Khusus

6 13 13 12 12

1.2.

4 Dana Penyesuain Tunjangan Profesi Pendidikan/Guru 2

1.2.

5 Pendapatan Bagi Hasil Pajak 1 2

1.3 Lain-Lain Pendapatan Daerah

Yang Sah 2 2 3

1.3. 1

Hibah

1.3. 2

Dana Darurat

- - - 3

1.3. 3

Dana Bagi Hasil Pajak dari Provinsi

-N O U R A I A N 2005 2006 2007 2008 2009

1. PENDAPATAN DAERAH 100 100 100 100 100

1.3. 4

Dana Penyesuaian dan Otonomi

Khusus 2 - -

-1.3. 5

Bantuan Keuangan dari Provinsi

atau Pemerintah Daerah Lainnya - - - -1.3.

6

Sumbangan Pihak Ketiga

- - -

-Pertumbuhan pendapatan total APBD dari tahun 2005-2009 terus mengalami kenaikan . Dimana pada tahun 2006 terjadi pertumbuhan yang positif yaitu sebesar 16%, sedangkan pada tahun 2007 mengalami kenaikan sebesar 3%, Tahun 2008 dan 2009 mengalami kenaikan sebesar 2%. Pola pertumbuhan ini dibentuk oleh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan yang mengalami pertumbuhan yang fluktuatif selama periode 2005-2009. Pertumbuhan pendapatan tertinggi terjadi pada tahun 2008 yaitu sebesar 16 %. Kenaikan pertumbuhan pendapatan tersebut dipengaruhi oleh pertumbuhan Pendapatan Asli Daerah sebesar 94 % dan Dan Perimbangan sebesar 54 %.

Tabel 3.3.

Pertumbuhan Pendapatan periode 2006-2009

N O U R A I A N 2006 2007 2008 2009

1. PENDAPATAN DAERAH 1.1 Pendapatan Asli Daerah

1.1.1 Pajak Daerah 94 17 4 15

1.1.2 Retribusi Daerah 100 24 5 16

1.1.3 Hasil Pengelolaan Kekayaan

Daerah Yang Dipisahkan 100 62 15 41

N O U R A I A N 2006 2007 2008 2009 Yang Sah

1.2 Dana Perimbangan

1.2.1 Dana Bagi Hasil Pajak dan Bukan

Pajak 20 32 (18) 35

1.2.2 Dana Alokasi Umum 54 2 6

1.2.3 Dana Alokasi Khusus 76 8 - 4

1.2.4 Dana Penyesuain Tunjangan Profesi Pendidikan/Guru

100

1.2.5 Pendapatan Bagi Hasil Pajak 100

1.3 Lain-Lain Pendapatan Daerah Yang Sah

1.3.1 Hibah -

-1.3.2 Dana Darurat - - -

-1.3.3 Dana Bagi Hasil Pajak dari Provinsi

dan Pemerintah Daerah Lainnya - 100 26

-1.3.4 Dana Penyesuaian dan Otonomi

Khusus (100) - -

-1.3.5 Bantuan Keuangan dari Provinsi

atau Pemerintah Daerah Lainnya - - -

-1.3.6 Sumbangan Pihak Ketiga - -

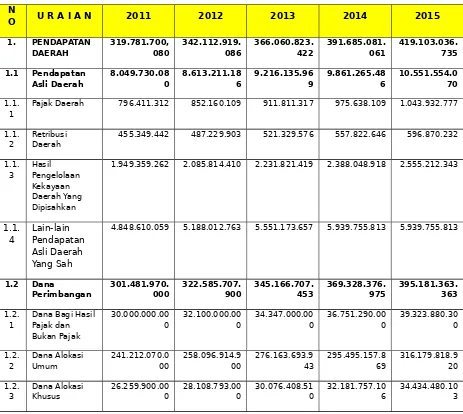

-3.1.2 Kebijakan Pendapatan Daerah Tahun 2011-2015

Dikarenakan masih belum begitu tingginya kemampuan fiskal Kabupaten Lebong di dalam membiayai pembangunan daerah, maka perlu diambil kebijakan-kebijakan guna meningkatkan pendapatan daerah seperti :

1. Peningkatan Pendapatan Asli Daerah (PAD) baik intensifikasi maupun ekstensifikasi dengan menggali dan mengembangkan sumber-sumber penerimaan yang sudah ada maupun sumber-sumber penerimaan baru.

3. Membangun sistem dan prosedur adminstrasi pelayanan perpajakan dan retribusi yang nyaman dan sederhana.

4. Meningkatkan keterampilan dan pengetahuan serta profesionalisme sumber daya manusia (SDM) aparatur.

5. Meningkatkan dana dari Pusat diluar DAU dan DAK ke Daerah

Berdasarkan beberapa kebijakan di atas, maka diproyeksikan pendapatan Kabupaten Lebong selama periode 2011-2015 sebagai berikut :

Tabel 3.4

Proyeksi pendapatan Kabupaten Lebong tahun 2011-2015

N

O U R A I A N 2011 2012 2013 2014 2015

1. PENDAPATAN DAERAH

1.1 Pendapatan Asli Daerah

8.049.730.08

Pajak Daerah 796.411.312 852.160.109 911.811.317 975.638.109 1.043.932.777

1.1. 2

Retribusi Daerah

455.349.442 487.229.903 521.329.576 557.822.646 596.870.232

1.1. 3

Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

1.949.359.262 2.085.814.410 2.231.821.419 2.388.048.918 2.555.212.343

1.1. 4

Lain-lain Pendapatan Asli Daerah Yang Sah

4.848.610.059 5.188.012.763 5.551.173.657 5.939.755.813 5.939.755.813

1.2 Dana

Dana Bagi Hasil Pajak dan Bukan Pajak

30.000.000.00

Dana Alokasi Umum

N

O U R A I A N 2011 2012 2013 2014 2015

1.2.

4 Dana Penyesuain Tunjangan Profesi Pendidikan/Gur u

4.000.000.000 4.280.000.000 4.579.600.000 4.900.172.000 5.243.184.040

1.2.

5 Pendapatan Bagi Hasil Pajak

1.3 Lain-Lain Pendapatan Daerah Yang Sah

10.200.000.0 00

10.914.000.0 00

11.667.980.0 00

12.495.438.6 00

13.370.119.3 02

1.3. 1

Hibah

1.3. 2

Dana Darurat

1.3. 3

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya

6.000.000.000 6.420.000.000 6.869.400.000 7.350.258.000 7.864.776.060

1.3. 4

Dana Penyesuaian dan Otonomi Khusus

4.200.000.000 4.494.000.000 4.808.580.000 5.145.180.600 5.505.343.242

1.3. 5

Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya 1.3.

6

Sumbangan Pihak Ketiga

3.1.2. Neraca Daerah

3.2. Kebijakan Pengelolaan Keuangan Masa Lalu

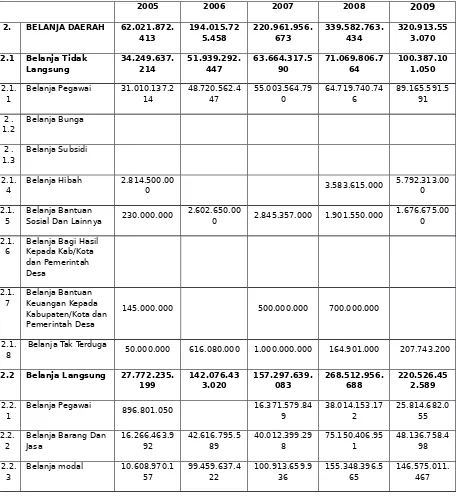

Tabel 3.5

Belanja Daerah Kabupaten Lebong Tahun 2005-2009

2005 2006 2007 2008 2009

2. BELANJA DAERAH 62.021.872. 413

2.1 Belanja Tidak Langsung

Belanja Pegawai 31.010.137.2 14

Belanja Bunga

2 . 1.3

Belanja Subsidi

2.1. 4

Belanja Hibah 2.814.500.00

0 3.583.615.000

5.792.313.00 0 2.1.

5

Belanja Bantuan

Sosial Dan Lainnya 230.000.000

2.602.650.00

0 2.845.357.000 1.901.550.000

1.676.675.00 0 2.1.

6

Belanja Bagi Hasil Kepada Kab/Kota dan Pemerintah Desa

2.1. 7

Belanja Bantuan Keuangan Kepada Kabupaten/Kota dan Pemerintah Desa

145.000.000 500.000.000 700.000.000

2.1. 8

Belanja Tak Terduga

50.000.000 616.080.000 1.000.000.000 164.901.000 207.743.200

2.2 Belanja Langsung 27.772.235. 199

Belanja Pegawai

896.801.050 16.371.579.84 9

Belanja Barang Dan Jasa

Belanja modal 10.608.970.1 57

pada tahun 2005 Pendapatan Kabupaten Lebong berasal dari transfer dari Kabupaten induk (Rejang Lebong)

3.3 KERANGKA PENDANAAN

Berikut diuraikan mengenai neraca daerah,

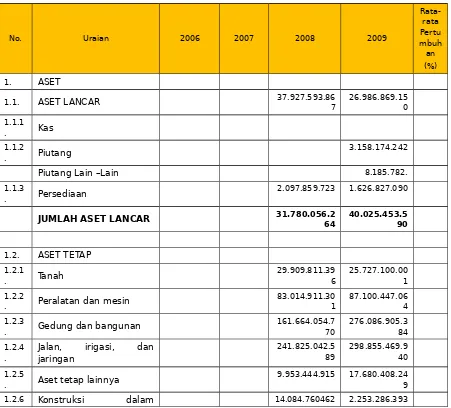

Tabel 3.6

Rata-Rata Pertumbuhan Neraca Daerah Tahun 2005 s/d 2010

Kabupaten Lebong

No. Uraian 2006 2007 2008 2009

Rata-rata Pertu mbuh an (%) 1. ASET

1.1. ASET LANCAR 37.927.593.867 26.986.869.150 1.1.1

. Kas

1.1.2

. Piutang

3.158.174.242 Piutang Lain –Lain 8.185.782. 1.1.3

. Persediaan

2.097.859.723 1.626.827.090

JUMLAH ASET LANCAR 31.780.056.264 40.025.453.590

1.2. ASET TETAP 1.2.1

. Tanah

29.909.811.39 6

25.727.100.00 1 1.2.2

. Peralatan dan mesin

83.014.911.30 1

87.100.447.06 4 1.2.3

. Gedung dan bangunan

161.664.054.7 70

276.086.905.3 84 1.2.4

.

Jalan, irigasi, dan jaringan

241.825.042.5 89

298.855.469.9 40 1.2.5

. Aset tetap lainnya

No. Uraian 2006 2007 2008 2009

Rata-rata Pertu mbuh an (%) . pengerjaan

1.2.7

. dst………

JUMLAH ASET TETAP 540.452.025.433 707.703.647.031

1.3. ASET LAINNYA 1.3.1

.

Tagihan penjualan angsuran

1.3.2 .

Tagihan tuntutan ganti kerugian daerah

308.489.329,3 6

1.3.3 .

Kemitraan dengan pihak kedua

1.3.4

. Aset tak berwujud 1.3.5

. dst………….

JUMLAH ASET DAERAH 588.935.968.352 747.633.703.296

2. KEWAJIBAN

2.1. KEWAJIBAN JANGKA PENDEK

2.1.1 .

Utang perhitungan pihak ketiga

2.1.2 .

Uang muka dari kas daerah

2.1.3 .

Pendapatan diterima dimuka

2.1.4

. Utang Belanja

1.767.557.602 10.337.845.38 6 JUMLAH KEWAJIBAN

JANGKA PENDEK

1.767.557.60 2

10.337.845.3 86

3. EKUITAS DANA

3.1. EKUITAS DANA LANCAR

3.1.1

. SILPA

37.927.593.86 7

26.986.869.15 0

No. Uraian 2006 2007 2008 2009

. Cadangan persediaan

2.097.859.723 1.626.827.090

3.1.4 .

Cadangan yang harus disediakan untuk pembayaran utang jangka pendek

( 1.767.557.60 2)

(10.337.845.3 86)

JUMLAH EKUITAS DANA LANCAR

38.257.895.9 88

21.442.210.8 78

3.2. EKUITAS DANA INVESTASI

Diinvestasikan dalam investasi jangka panjang

8.150.000.000 8.150.000.000

3.2.1 .

Diinvestasikan dalam aset tetap

540.452.025.4

Diinvestasikan dalam aset lainnya

308.489.329

JUMLAH EKUITAS DANA INVESTASI

548.910.514. 762

715.853.647. 031

JUMLAH EKUITAS DANA

588.935.968. 352

747.633.703. 296

Tabel 3.7

Komposisi Penutup Defisit Riil Anggaran Tahun 2005 s/d 2009

Kabupaten Lebong

No

. Uraian

Proporsi dari total defisit riil

2005 2006 2007 2008 2009

1.

Sisa Lebih Perhitungan Anggaran (SiLPA) Tahun Anggaran sebelumnya

Cadangan

3.

Hasil Penjualan Kekayaan Daerah Yang di Pisahkan

4. Penerimaan Pinjaman Daerah

5.

Penerimaan Kembali Pemberian Pinjaman Daerah

2.824.404.00 0

1.175.596.60 0