BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Menurut Bursa Efek Indonesia, Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), equity (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan pra sarana kegiatan jual beli dan kegiatan terkait lainnya. Pasar modal sebagai pesaing bank dalam peranya adalah sebagai sumber pembiayaan maupun sebagai sumber investasi (Lubis, 2008:7).

Pada dasarnya pasar modal sama dengan pasar-pasar yang lainnya yaitu setiap pembeli yang berhasil, selalu harus ada penjual yang berhasil. Jika jumlah orang yang membeli lebih banyak dari jumlah orang yang menjual harga akan naik, dan sebaliknya jika penjual lebih banyak dari pembeli maka harga akan turun. Yang membedakan pasar modal dengan lainnya adalah komoditas yang di perdagangkan. Pasar modal dapat dikatakan sebagai pasar abstrak karena yang diperjual belikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitanya lebih dari satu tahun.

utang komersial. Pembiayaan bagi suatu perusahaan dapat berasal dari dua sumber, yaitu sumber internal dan sumber eksternal. Sumber dana internal diperoleh dari setoran dan pemilik perusahaan dan sisa laba yang ditahan. Sementara itu, sumber pembayaan eksternal diperoleh melalui kredit perbankan dan dari lembaga-lembaga pembiayaan lainnya, seperti pasar modal dan modal ventura.

Pasar modal merupakan salah satu sarana yang efektif dalam menggerakkan dana dari masyarakat untuk selanjutnya disalurkan pada kegiatan-kegiatan yang produktif. Upaya pemerintah untuk meningkatkan kesejahteraan dalam perekonomian dapat dilakukan melalui pasar modal. Masyarakat yang memiliki kelebihan dana, baik masyarakat dalam negeri maupun masyarakat luar negeri, dapat menginvestasikan uangnya melalui pasar modal. Pasar modal yang telah berkembang memiliki peran yang sangat penting bagi pembangunan ekonomi suatu negara.

2.1.2 Jenis Pasar Modal

Terdapat 2 (dua) jenis pasar yang terdapat di pasar modal Indonesia, yaitu (Darmadji dan Fakhrudin dalam Wicaksono, 2012:10), yaitu:

a. Pasar Perdana (Primary Market)

berdasarkan faktor-faktor fundamental dan faktor lain yang perlu diidentifikasi. Underwriter selain menentukan harga saham bersama emiten, juga melakukan proses penjualannya.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder adalah pasar modal dimana saham dan sekuritas lainnya diperjual belikan kepada umum setelah masa penjualan di pasar perdana. Harga saham di pasar ini ditentukan oleh permintaan dan penawaran yang dipengaruhi berbagai faktor internal seperti earning per share (EPS) atau kebijakan deviden dan faktor eksternal sepeti kebijakan moneter dan inflasi.

2.2 Penawaran Umum Perdana (Initial Public Offering) 2.2.1 Definisi Initial Public Offering (IPO)

2.2.2 Manfaat Initial Public Offering (IPO)

Dengan melakukan Penawaran Umum Saham kepada masyarakat, perusahaan dapat menikmati berbagai manfaat antara lain sebagai berikut (Wicaksono, 2012:13) ;

a. Memperoleh dana tambahan dalam jumlah yang besar dan diterima secarasekaligus. Dana tambahan tersebut dapat digunakan untuk perluasan/ ekspansi perusahaan atau dapat juga digunakan untuk pembayaran utang, sehingga dapat menurunkan beban bunga dan pada akhirnya dapat meningkatkan laba perusahaan.

b. Biaya yang dikeluarkan perusahaan untuk go public termasuk ringan jika dibandingkan dengan sumber pendanaan lainnya seperti meminjam dana dari bank atau lembaga keuangan lainnya.

c. Perusahaan memiliki akses terhadap sumber dana yang lebih beragam di masa yang akan datang, misalnya perusahaan dapat melakukan penawaran umum terbatas (rights issue).

d. Perusahaan publik akan lebih dipercaya dibandingkan dengan perusahaan non publik dalam persaingannya, karena perusahaan publik harus transaran dalam menjalankan usahanya.

e. Perusahaan akan lebih dikenal oleh masyarakat. Hal ini terjadi karena secara otomatis sebagai perusahaan publik akan lebih banyak diekspos media, analis, investor, dan lembaga lainnya.

2.2.3 Konsekuensi Initial Public Offering (IPO)

Di samping berbagai manfaat yang dapat dinikmati sebagai perusahaan terbuka, ada beberapa konsekuensi yang harus diperhatikan / ditanggung oleh perusahaan terbuka, antara lain (Wicaksono, 2013:14):

a. Kewajiban untuk melakukan keterbukaan informasi secara penuh kepada publik (full disclosure). Hal ini merupakan konsekuensi utama menjadi perusahaan publik dimana perusahaan diwajibkan untuk memenuhi berbagai peraturan keterbukaan baik yang ditentukan Bapepam-LK,Lembaga Bursa dan berbagai kewajiban lainnya.

b. Transformasi manajemen menjadi perusahaan yang lebih transparan, profesional, kredibel dan memenuhi tuntutan Good Corporate Governance. Dengan menjadi perusahaan publik, maka perusahaan akan dikontrol oleh pihak–pihak eksternal perusahaan untuk mencegah terjadinya praktik – praktik bisnis yang tidak sehat.

c. Kewajiban membayar dividen, karena salah satu tujuan yang ingin diperoleh pemegang saham adalah untuk mendapatkan dividen. Atas persetujuan pemegang saham pada saat Rapat Umum Pemegang Saham (RUPS), perusahaan mempunyai kewajiban menyisihkan keuntungannya untuk memberi dividen kepada para pemegang saham secara proposional.

2.3 Underpricing

2.3.1 Definisi Underpricing

Underpricing adalah adanya selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO. Underpricing

saham juga dapat didefinisikan sebagai suatu keadaan dimana efek yang dijual di bawah nilai likuidasinya atau nilai pasar yang seharusnya diterima oleh pemegang saham. Ada kecenderungan bahwa harga penawaran di pasar perdana selalu lebih rendah dibandingkan dengan harga penutupan pada hari pertama diperdagangkan di pasar sekunder. Sedangkan overpricing yang disebut juga underpricing negatif, merupakan kondisi dimana harga penawaran perdana lebih tinggi daripada harga penutupan hari pertama di pasar sekunder.

Fenomena underpricing dapat dijelaskan dengan adanya asimetri informasi. Menurut De Lorenzo dan Fabrizio dalam Permatasari (2014:28) hampir semua penelitian terdahulu menjelaskan terjadinya underpricing sebagai akibat dari adanya asimetri informasi dalam distribusi informasi antara pelaku IPO yaitu emiten, underwriter dan investor. Dalam kaitannya dengan asimetri informasi terdapat dua model yang dapat menjelaskan adanya asimetri informasi.

informasi yang terjadi maka semakin besar risiko yang dihadapi oleh investor, dan semakin tinggi initial return yang diharapkan dari harga saham.

Menurut Beatty asimetri informasi dapat terjadi antara perusahaan emiten dengan underwriter (Model Baron) atau antara informed investor dengan

uninformed investor (Model Rock). Pada model Baron penjamin emisi (underwriter) dianggap memiliki informasi tentang pasar yang lebih lengkap daripada emiten sedangkan terhadap calon investor, penjamin emisi memiliki informasi yang lebih lengkap tentang kondisi emiten. Semakin besar asimetri informasi yang terjadi maka semakin besar risiko yang dihadapi oleh investor, dan semakin tinggi initial return yang di harapkan dari harga saham (Permatasari, 2014:28).

Model Rock dalam Permatasari (2014:28) menyatakan bahwa asimetri informasi terjadi pada kelompok informed investor dengan uninformed investor.

menutup kerugian dari pembelian saham yang overpriced, maka saham-saham IPO harus cukup underpriced.

2.3.2 Teori Underpricing

Underpicing terjadi karena Ex-Ante Uncertainty harga saham pada saat penawaran perdana. Terdapat beberapa teori yang menjelaskan fenomena underpricing di dalam Initial Public Offering (Ritter dalam Wicaksono, 2014:20) yaitu:

1. Teori Asimetri Informasi

Model Baron dalam Permatasari (2014:28) menawarkan hipotesis asimetri informasi yang menjelaskan perbedaan informasi yang dimiliki oleh pihak pihak yang terlibat dalam penawaran perdana yaitu emiten, penjamin emisi, dan masyarakat pemodal. Penjamin emisi (underwriter) memiliki informasi tentang pasar yang lebih lengkap daripada emiten, sedangkan terhadap calon investor, penjamin emisi memiliki informasi yang lebih lengkap tentang kondisi emiten. Semakin besar asimetri informasi yang terjadi maka semakin besar risiko yang dihadapi oleh investor, dan semakin tinggi initial return yang diharapkan dari harga saham. Model Rock dalam Permatasari (2014:28) menyatakan bahwa asimetri informasi terjadi pada kelompok informed investor dengan uninformed

penawaran secara sembarangan baik pada saham-saham IPO yang underpriced

maupun overpriced.

2. Teori Ex-Ante Uncertainty a. The Winner’s Curve Hypothesis

Sebuah pemahaman penting dari underpricing pada saat IPO adalah penjelasan kutukan pemenenang (winner’s curve). Hal ini terjadi karena jumlah saham yang ditawarkan dijual pada fixed price, pembatasan permintaan akan menyebabkan permintaan meningkat tanpa dapat diperkirakan sebelumnya. Distribusi saham sendiri tidak mengarah kepada terjadinya underpricing, tetapi jika di pasar terdapat investor-investor yang tidak memiliki cukup informasi di bandingkan yang lain maka mereka akan dirugikan. Investor-investor yang tidak memiliki cukup informasi ini cenderung akan mengalokasikan investasinya pada saham-saham yang kurang diinginkan (Wicaksono 2012:20).

b. The Signaling Hypothesis

Sekuritas yang underpriced meninggalkan kesan baik bagi investor, hal ini membuka peluang bagi perusahaan dan orang dalam untuk menjual penawaran di masa depan dengan harga lebih tinggi di bandingkan seharusnya. Pada model ini, perusahaan penerbit sekuritas memiliki informasi rahasia apakah firm value

1. Signal tersebut harus dapat ditangkap oleh investor sehingga biaya yang dikeluarkan tidak sia –sia,

2. Signal tersebut sulit atau terlalu mahal untuk dapat ditiru oleh perusahaan yang berkualitas rendah.

Penggunaan signal positif secara efektif oleh emiten dan underwriter dapat mengurangi tingkat ketidakpastian yang dihadapi oleh investor, sehingga investor dapat membedakan kualitas dari perusahaan yang baik dan buruk.

c. The Ownership Dispersion Hypothesis

Penerbit sekuritas dengan sengaja melakukan underpricing saham mereka untuk menghasilkan kelebihan permintaan sehingga dapat memiliki pemegang saham kecil dalam jumlah yang banyak. Kepemilikan tersebar ini akan meningkatkan likuiditas pasar, dan membuat lebih sulit bagi orang luar untuk masuk ke dalam menejemen.

d. The Agency Cost Hypothesis

Penerbit sekuritas dengan sengaja melakukan underpricing saham mereka untuk menghasilkan kelebihan pemintaan sehingga dapat memiliki pemegang saham kecil dalam jumlah yang banyak. Kepemilikan tersebar ini akan meninggalkan likuiditas pasar , dan membuat lebih sulit bagi orang luar untuk masuk ke dalam menejemen.

kemungkinan emiten (issue) yang lain untuk mempelajari pengalaman-pengalaman kinerja dari perusahaan underwriter, serta belum lagi dengan penjelasan menganai adanya kompetisi diantara para penjamin emisi). Model Baron mengemukakan bahwa underwriter memiliki informasi yang lebih baik mengenai haga yang tepat bagi saham-saham baru yang akan diterbitkan. Tujuan dari dilakukannya underpricing adalah karena harga yang lebih rendah dapat memudahkan usaha untuk mendistribusikan saham kepasar. Dengan melakukan

undepricing penjamin juga dapat mengurangi kemungkinan terjadinya kekurangan pembeli (undersubscription) (Wicaksono, 2012:22).

2.4 Faktor-Faktor yang Mempengaruhi Underpricing

Bagi perusahaan yang melakukan initial public offering, terdapat kecenderungan diman harga saham yang diperdagangkan di pasar sekunder cenderung mengalami underpricing. Berdasar pada penelitian – penelitian yang telah dilakukan sebelumnya setidaknya ada beberapa faktor yang mempengaruhi tingkat underpricing, yaitu:

1. Return on Equity (ROE)

keputusan investasi. Bagi investor, informasi mengenai laba yang diperoleh perusahaan bisa dijadikan dasar untuk menilai seberapa besar nilai pengembalian investasi yang dilakukan. Profitabilitas perusahaan yang tinggi menunjukan kemampuan perusahaan menghasilkan laba di masa yang akan datang dan laba merupakan informasi penting bagi investor menyatakan bahwa prestasi keuangan, khusunya tingkat keuntungan, memegang peranan penting dalam penilaian prestasi usaha perusahaan dan sering digunakan sebagai dasar dalam keputusan investasi, khususnya dalam pembelian saham.

Dalam IPO saham dari perusahaan dengan rasio Return on Equity (ROE) yang baik, akan menciptakan sinyal positif bagi calon investor untuk membeli saham perusahaan tersebut, sehingga pelaksanaan IPO diharapkan dapat berhasil. Hal ini menjadikan pihak perusahaan dan juga underwriter cenderung untuk tidak menentukan harga penawaran perdana yang jauh lebih rendah dibawah harga sewajarnya atau dengan kata lain menurunkan besarnya tingkat underpricing (Permatasari, 2014:62). Return on Equity (ROE) dapat dihitung dengan;

ROE =L eo e ev P � %

2. Debt to Equity Ratio (DER)

dalam melakukan keputusan investasi akan mempertimbangkan nilai DER perusahaan. Apabila DER tinggi, maka risiko perusahaan akan tinggi pula, sehingga investor dalam melakukan keputusan investasi cenderung menghindari DER yang tinggikarena semakin tinggi DER semakin tinggi pula underpricing-nya (Suyatmin dan Sutaji dalam Permatasari 2014:32). DER juga memberikan gambaran tentang seberapa besar hutang-hutang peusahaan dijamin modal sendiri perusahaan yang digunakan sebagai pendanaan usaha.

Penulis dalam penelitian ini mengajukan hipotesis dengan arah hubungan positif antara DER dengan tingkat underpricing, hal ini didasari oleh pemahaman bahwa semakin besar DER mencerminkan risiko perusahan yang semakin tinggi, sehingga para investor cenderung menghindari nilai DER yang tinggi. Dengan demikian semakin tinggi DER semakin tinggi pula tingkat Underpricing. Dept To Equity (DER) dapat dihitung dengan (Permatasari, 2014:6):

DER=Total EkuitasTotal HutangX 100%

3. Earning per Share (EPS)

Laba per lembar saham dapat dihitung dengan rumus (Permatasari, 2014:63):

EPS= Laba Bersih

Jumlah lembar saham

4. Ukuran Perusahaan

Untuk mengukur besarnya skala atau ukuran dari perusahaan adalah dengan melihat total asset dari laporan keuangan perusahaan tahun terakhir sebelum perusahaan tersebut melakukan IPO di bursa. Asset merupakan tolak ukur atau besaran skala suatu perusahaan. Biasanya perusahaan besar mempunyai asset yang besar pula nilainya. Secara teoritis peusahaan yang mempunyai kepastian (certainty) yang lebih besar daripada perusahaan kecil sehingga akan mengurangi tingkat ketidakpastian mengenai prospek perusahaan ke depan. Hal tersebut dapat membantu investor memprediksi risiko yang mungkin terjadi jika ia berinvestasi pada perusahaan itu.

Dengan rendahnya tingkat ketidakpastian perusahaan berskala besar dalam jangka panjang maka akan menurunkan tingkat underpricing dan kemungkinan

initial return yang akan diterima investor akan semakin rendah oleh karena itu diduga semakin besar ukuran peusahaan maka akan semakin kecil underpricing.

5. Umur Perusahaan

Saat emiten melakukan IPO, investor akan lebih percaya tehadap perusahaan yang sudah lama berdiri dan sudah lebih tekenal daripada perusahaan yang baru berdiri. Informasi perusahaan tersebut pun lebih mudah di akses dan lebih tesedia pada perusahaan yang sudah lebih lama berdiri dibandingkan yang baru berdiri. Reputasi perusahaan dimasa lalu sudah dapat dilihat dari peforma perusahaan di tahun-tahun sebelumnya. Kondisi tesebut dapat digunakan untuk memprediksi keadaan dimasa yang akan datang. Dari teori tersebut kita dapat melihat bahwa risiko kedepannya lebih kecil karena tingkat ketidakpastiannya lebih rendah dibanding perusahaan yang baru berdiri (Permatasari, 2012:38).

6. Reputasi Underwriter

Underwriter merupakan perusahaan swasta atau BUMN (pihak luar) yang menjembatani kepentingan emitten dan investor yakni menjadi penanggung jawab atas terjualnya efek emiten kepada investor. Peranan underwriter diduga bepengaruh terhadap tinggi rendahnya harga pedana saham yang akan dibeli investor tergantung kesepakatan antara penjamin emisi dengan emiten (Astuti, 2012:5).

Pengetahuan dan kemampuan dari underwriter merupakan jaminan pula bagi perusahaan bahwa proses penawaran umum akan ditangani dengan baik dan bahwa mereka akan mendapat dukungan yang sangat bermanfaat baik sebelum maupun sesudah pelaksanaan penawaran umum perdana. Hingga saat ini belum ada standar baku untuk mengkategorikan underwriter bereputasi baik dan buruk.

Pengukuran reputasi underwriter pada tiap penelitian mungkin berbeda, salah satunya adalah didasarkan perangkingan yang dibuat oleh idx statistic yang merangking underwriter ke dalam top 10 underwriter.

Berikut adalah daftar underwriter yang masuk ke dalam top 10 underwriter

yang ada di Indonesia pada tahun 2015 yang diterbitkan oleh idx statistik di Bursa Efek Indonesia;

1. Ciptadana Securities 2. Indo Primier Securities 3. Panin Securities

4. Credit Swisse Securities Indonesia 5. Mandiri Securities

6. Bahana Securities 7. Dana Reksa Securities 8. CIMB Securities Indonesia 9. Sinarmas Securities

10.RHB Osk Securities Indonrsia

tidak memiliki reputasi tinggi. Underwriter yang memiliki reputasi tinggi adalah

underwriter yang masuk dalam top 10 underwriter, sedangkan underwriter yang tidak masuk dalam top 10 underwriter dikategorikan sebagai underwriter yang tidak memiliki reputasi tinggi.

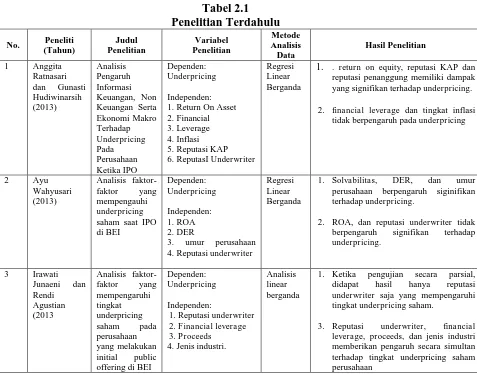

2.5 Penelitian Terdahulu

Berikut ini adalah penelitian terdahulu yang dijadikan referensi dalam penelitian ini: reputasi penanggung memiliki dampak yang signifikan terhadap underpricing.

2. financial leverage dan tingkat inflasi tidak berpengaruh pada underpricing perusahaan berpengaruh siginifikan terhadap underpricing.

2. ROA, dan reputasi underwriter tidak berpengaruh signifikan terhadap underpricing.

1. Ketika pengujian secara parsial, didapat hasil hanya reputasi underwriter saja yang mempengaruhi tingkat underpricing saham.

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian Variabel Penelitian

Metode 2. Debt to equity ratio 3. Besaran perusahaan 4. Earning pe share besaran perusahaan (size), earning per

share, ukuran penawaran saham

(proceeds), umur perusahaan, reputasi auditor, inflasi dan suku bunga berpengaruh tidak signifikan terhadap underpricing

1. Ukuran perusahaan bepengaruh signifikan terhadap tingkat underpricing dengan arah koefisien negatif.

2. Reputasi auditor berpengaruh secara signifikan terhdap tingkat underpricing dengan arah koefisien positif.

3. Variabel umur perusahaan, proporsi penawaran perdana, jenis industry, return on asset, financial leverage, tujuan penggunaan dana investasi, reputasi underwriter, dan earning per share tidak memiliki pengaruh signifikan pada tingkat underpricing

1. Reputasi underwriter, ukuran perusahaan, dan tujuan penggunaan dana untuk investasi secara signifikan berpengaruh pada underpicing dalam arah koefisien negatif.

2. Reputasi auditor, umur perusahaan, ROA, financial leverage, dan jens industry tidak memiliki pengaruh secara signifikan pada tingkat underpricing.

1. Ownership, Value Lost, Regulatory Effect memiliki pengaruh positif dan signifikan terhadap underprising

Lanjutan Tabel 2.1

No Peneliti

(Tahun) Judul Penelitian Variabel Penelitian

Metode

1. Variabel times of oversubscription memiliki pengaruh signifikan terhadap underpricing. perusahaan bepengaruh signifikan terhadap tingkat underpricing dengan arah koefisien positif

2. Jenis industridan tingkat penawaran bepengaruh signifikan terhadap tingkat underpricing dengan arah koefisien negatif

3. Waktu penawaran tidak berpengaruh

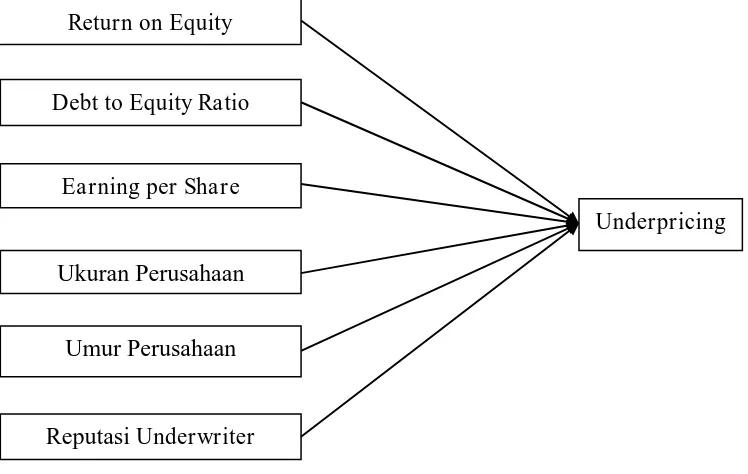

2.6 Kerangka Konseptual

Underpricing adalah adanya selisih positif antara harga saham di pasar sekunder dengan harga saham di pasar perdana atau saat IPO (Yolana, 2005:358).

Underpricing saham juga dapat didefinisikan sebagai suatu keadaan dimana efek yang dijual di bawah nilai likuidasinya atau nilai pasar yang seharusnya diterima oleh pemegang saham (Ang dalam Permatasari, 2014:28).

Fenomena underpricing dapat dijelaskan dengan adanya asimetri informasi. Menurut (Lorenzo dan Fabrizio dalam Permatasari, 2014:28) hampir semua penelitian terdahulu menjelaskan terjadinya underpricing sebagai akibat dari adanya asimetri informasi dalam distribusi informasi antara pelaku IPO yaitu emiten, underwriter dan investor.

diperoleh variabel – variabel yang digunakan dalam penelitian ini yaitu Return on Equity (ROE), Debt to Equity Ratio (DER), Earning per Share (EPS), ukuran perusahaan, umur perusahaan dan reputasi underwriter. Variabel – variabel ini diduga memiliki pengaruh terhadap perusahaan yang melakukan Initial Public Offering (IPO). Hubungan antara variabel – variabel tersebut dengan tingkat

underpricing akan di jelaskan sebagai berikut :

1. Pengaruh Return on Equity (ROE) terhadap Underpricing

khususnya tingkat keuntungan, memegang peranan yang penting dalam penilaian prestasi usaha perusahaan dan sering pihak perusahaan dan juga underwriter

cenderung untuk tidak menentukan harga penawaran perdana yang jauh lebih rendah dibawah harga sewajarnya atau dengan kata lain menurunkan besarnya tingkat underpricing. Dengan semakin tingginya tingkat ROE yang dimiliki perusahaan maka akan semakin rendah tingkat underpricing yang dialami karena investor akan menilai kinerja perusahaan dengan lebih baik dan bersedia untuk membeli saham perdananya dengan harga yang lebih tinggi. Calon investor akan mempertimbangkan persentase profitabilitas perusahaan sebelum menentukan keputusan investasinya sehingga nilai ketidakpastiannya semakin rendah yang juga akan menurunkan nilai underpricing perusahaan tersebut (Yasa, 2010:13). Sesuai dengan signaling theory, untuk mengatasi masalah penilaian yang rendah terhadap harga saham, maka perusahaan yang berkualitas akan memberikan sinyal positif kepada calon investor.

2. Pengaruh Debt to Equity Ratio (DER) terhadap Underpricing

karena semakin tinggi DER semakin tinggi pula underpricing nya(Daljono dalam Permatasari, 2014:32).

Dalam penelitian ini aspek leverage di interpretasikan dengan menggunakan rasio Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang dengan modal yang dimilikinya. DER yang tinggi menunjukan risiko financial atau risiko kegagalan perusahaan untuk mengembalikan pinjaman akan semakin tinggi, dan juga sebaliknya.

3. Pengaruh Earning per Share (EPS) terhadap Underpricing

Earning per Share (EPS) yang dibagikan merupakan salah satu informasi penting bagi investor di pasar modal dalam rangka pengambilan keputusan investasinya. EPS merupakan pendapatan bersih yang tersedia bagi pemegang saham biasa yang beredar. Sehingga EPS menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa atau laba bersih per lembar saham biasa.

4. Pengaruh Ukuran Perusahaan terhadap Underpricing

Ukuran perusahaan dapat dijadikan sebagai proksi tingkat ketidakpastian, karena perusahaan yang berskala besar umumnya lebih dikenal oleh masyarakat daripada perusahaan yang berskala kecil sehingga informasi mengenai prospek prusahaan yang berskala besar lebih mudah diperoeh investor daripada perusahaan yang berskala kecil (Nurhidayati dan Indriantoro dalam Permatasari, 2014:37). Bila informasi yang dimiliki oleh investor semakin banyak, maka investor dapat mengambil keputusan investasi yang lebih tepat bila dibandingkan dengan investor yang memiliki sedikit informasi mengenai perusahaan. Tingkat ketidakpastian perusahaan berskala besar umumnya rendah karena dengan skala yang tinggi perusahaan cenderung tidak dipengaruhi pasar dan juga sebaliknya. Keadaan ini dapat dinyatakan sebagai kecilnya tingkat risiko investasi perusahaan berskala besar dalam jangka panjang.

5. Pengaruh Umur Perusahaan terhadap Underpricing

mempunyai tingkat underpricing yang lebih rendah daripada perusahaan yang masih baru (Suyatmin dan Sujadi dalam Permatasari, 2014:38).

6. Pengaruh Reputasi Underwriter terhadap Underpricing

Underwriter merupakan mediator antara emiten dan calon investor.

Underwriter yang telah memiliki reputasi yang besar lebih dipercaya untuk menjualkan dan menjamin saham perusahaan yang akan dijual di pasar perdana. Jadi semakin tinggi reputasi underwriter semakin rendah tingkat underpricing. Peranan underwriter diduga berpengaruh terhadap tinggi rendahnya underpricing

karena tinggi rendahnya harga perdana saham yang akan dibeli investor tergantung kesepakatan antara penjamin emisi dengan emiten. Berdasarkan uraian teoritis dan penelitian terdahulu yang akan di paparkan sebelumnya, kerangka konseptual penelitian ini dapat digambarkan pada gambar 2.1 berikut;

Gambar 2.1

Return on Equity

Debt to Equity Ratio

Earning per Share

Ukuran Perusahaan

Umur Perusahaan

Reputasi Underwriter

2.7 Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis dalam penelitian ini adalah: Return On Equity, Financial Leverage (DER),