28

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian adalah penelitian asosiatif yang bertujuan untuk

mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2012, p. 14)

Penelitian ini dilakukan untuk mengetahui dan menganalisis pengaruh Intellctual

Capital yang diproyeksikan dengan Value Added Capital Employed (VACA),

Value Added Human Capital (VAHU) dan Structural Capital Value Added

(STVA) dan ROGIC (Rate og Growth of Intellectual Capital) terhadap kinerja

keuangan dan kinerja keuangan masa depan.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian ini berasal dari data sekunder, yaitu laporan APBD dan

realisasi APBD Pemerintah Daerah di Indonesia yang telah dipublikasi di website

resmi Direktorat Jenderal Perimbangan Keuangan (DJPK) dengan situs resmi

resmi www.bps.sumut.co.id. Waktu penelitian ini akan dilakukan dari bulan

Desember 2016 sampai dengan bulan April 2017.

3.3 Batasan Operasional

Variabel yang digunakan dalam penelitian ini adalah variabel terikat

(dependent variable) dan variabel bebas (independent variable). Variabel terikat

dalam penelitian ini adalah kinerja keuangan yang dinilai dari rasio kemandirian,

rasio efektivitas, rasio desentralisasi fiskal, dan rasio pertumbuhan. Variabel bebas

Capital Employed (VACA), Value Added Human Capital (VAHU) dan Structural

Capital Value Added (STVA) yang diproyeksikan dengan Value Added

Intellectual Coefficient (VAICTM) dan ROGIC (Rate of Growth of Intellectual Capital) yaitu merupakan selisih IC tahun ke-t dengan IC tahun ke-t-1.

Objek penelitian pada penelitian ini, yaitu pemerintah Kabupaten/Kota di

Sumatera Utara. Data penelitian yang digunakan pada penelitian ini diperoleh dari

laporan APBD dan realisasi APBD Pemerintah Daerah Kabupaten/Kota Sumatera

Utara dalam kurun waktut lima tahun, yaitu dimulai dari tahun 2011 sampai

dengan tahun 2015 yang dipublikasikan melalui website resmi Direktorat Jenderal

Perimbangan Keuangan ( DPJK), yaitdan Badan Pusat Statistik

Provinsi Sumatera Utara dengan situs resmi

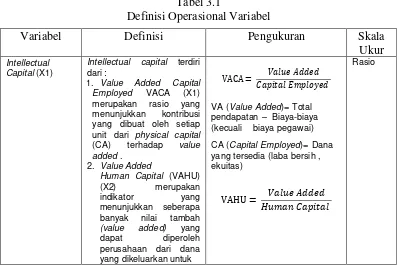

3.4 Definisi Operasional Variabel

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Pengukuran Skala

Ukur

Intellectual Capital (X1)

Intellectual capital terdiri dari :

1. Value Added Capital Employed VACA (X1) merupakan rasio yang menunjukkan kontribusi yang dibuat oleh setiap unit dari physical capital

(CA) terhadap value

added . 2. Value Added

Human Capital (VAHU)

(X2) merupakan pendapatan – Biaya-biaya (kecuali biaya pegawai) CA (Capital Employed)= Dana yang tersedia (laba bersih , ekuitas)

VAHU = ����������

������������

30

Lanjutan Tabel 3.1

Variabel Definisi Pengukuran Skala

Ukur untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana SC dalam penciptaan nilai.

VA (Value Added)= Total pendapatan – Biaya-biaya (kecuali biaya pegawai)

HC (Human Capital)= Biaya Pegawai

STVA = �����������������

����������

SC (Structural Capital)= VA – HC

VA (Value Added)= Total pendapatan

Merupakan selisih IC tahun ke-t dengan IC tahun ke-t-1. Asumsi yang mendasari perhitungan ROGIC adalah

jika IC mempengaruhi

kinerja keuangan masa

depan maka logikanya

rata-rata pertumbuhan IC

(rate of growth of

intellectual capital) juga

akan mempunyai

pengaruh dengan kinerja keuangan masa depan .

ROGIC= VAICt – VAICt-1

Lanjutan Tabel 6.1

Variabel Definisi Pengukuran Skala Ukur

Kinerja

Realisasi Pendapatan Asli Daerah (PAD)

Target Penerimaan Pendapatan Asli Daerah yang ditetapkan

berdasarkan pada Potensi Riil Daerah

Rasio

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek

yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012, p. 115).

Populasi dalam penelitian ini adalah seluruh Pemerintah Kabupaten/Kota di

Provinsi Sumatera Utara selama berjumlah 33, terdiri dari 25 Kabupaten dan 8

Kota. Penelitian ini menggunakan data sekunder dari laporan APBD dan

Realisasi APBD Pemerintah Kabupaten/Kota yang telah diaudit oleh DJPK untuk

32

dan dan Badan Pusat Statistik Provinsi Sumatera Utara dengan

situs resmi

3.5.2 Sampel

Sampel adalah bagian dari jumlah atau karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2012, p. 116). Dalam penelitian ini digunakan

metode populasi sasaran. Metode populasi sasaran adalah metode pemilihan

sampel dengan mempertimbangkan kriteria tertentu, menurut ciri-ciri khusus yang

dimiliki oleh populasi tersebut. Kriteria yang ditentukan dalam pemilihan sampel

adalah kabupaten dan kota Provinsi Sumatera Utara yang mempublikasikan

Laporan Realisasi APBD dalam situs Departemen Keuangan Republik Indonesia

Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id), dan Badan

Pusat Statistik (www.bps.co.id)

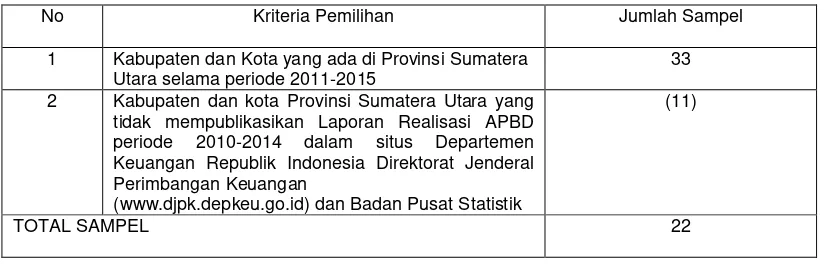

Berdasarkan kriteria di atas, maka jumlah sampel yang digunakan dalam

penelitian ini adalah sebanyak 22 kabupaten/kota. Berikut merupakan Tabel 3.2

yang menyajikan kriteria pengambilan sampel serta jumlah sampel yang

memenuhi kriteria untuk digunakan dalam penelitian.

Tabel 3.2

Kriteria Pengambilan Sampel

No Kriteria Pemilihan Jumlah Sampel

1 Kabupaten dan Kota yang ada di Provinsi Sumatera Utara selama periode 2011-2015

33

2 Kabupaten dan kota Provinsi Sumatera Utara yang tidak mempublikasikan Laporan Realisasi APBD periode 2010-2014 dalam situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan

(www.djpk.depkeu.go.id) dan Badan Pusat Statistik

(11)

Berdasarkan Tabel 3.2 diatas mengenai kriteria sampel penelitian, dapat

dilihat bahwa terdapat 11 kabupaten/kota yang tidak yang tidak mempublikasikan

Laporan Realisasi APBD secara lengkap selama periode 2011-2015 sesuai kriteria

yang ditetapkan oleh peneliti maka jumlah sampel yang digunakan dalam

penelitian ini adalah sebanyak 22 kabupaten/kota. Sampel yang akan digunakan

dalam penelitian ini disajikan dalam Tabel 3.3 berikut :

Tabel 3.3 Sampel Penelitian

Sumber: Direktorat Jenderal Perimbangan Keuangan

3.6 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif,

yaitu data yang berwujud angka-angka (Ridwan, 2010, p. 106). Sumber data yang

digunakan adalah data sekunder. Data tersebut diperoleh dari buku-buku referensi,

literatur ilmiah lainnya yang berkaitan dengan topik pembahasan penelitian dan

diperoleh dari laporan APBD dan Realisasi APBD tahunan Kabupaten/Kota di

No Nama Kabupaen/Kota

1 Kabupaten Asahan

2 Kabupaten Dairi

3 Kabupaten Deli Serdang 4 Kabupaten Tapanuli Tengah 5 Kabupaten Mandailing Natal

6 Kabupaten Simalungun

7 Kabupaten Tapanuli Selatan

8 Kabupaten Padang Lawas

9 Kabupaten Humbang Hasundutan

10 Kabupaten Samosir

11 Kabupaten Tanah Karo

12 Kabupaten Labuhan Batu

13 Kabupaten Toba Samosir

14 Kabupaten Pakpak Barat

15 Kota Medan

16 Kabupaten Labuhan Batu Utara

17 Kota Padangsidempuan

18 Kota Pematang Siantar 19 Kota Sibolga

20 Kota Tanjung Balai 21 Kota Binjai

34

Sumatera Utara tahun 2011-2015 melalui webite resmi Direktorat Jenderal

Perimbangan Keuangan (DJPK) di

Provinsi Sumatera Utara dengan situs resmi www.bps.sumut.co.id.

3.7 Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah studi dokumentasi.

Studi dokumentasi merupakan teknik pengumpulan data dengan cara

mengumpulkan dan mempelajari data dari buku-buku, jurnal penelitian, majalah

dan internet yang memiliki relevan dengan penelitian.

3.8 Teknik Analisis Data

Data-data yang diperoleh akan diolah menggunakan program software

Eviews dengan menggunakan alat statistik deskriptif dan regresi linear sederhana

yang terdiri dari dua variabel dependen (Y1 dan Y2) dan dua variabel independen (X1 dan X2).

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi mengenai suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum

(Gozali, 2009). Statistik deskriptif digunakan untuk memberikan gambaran variabel

intellectual capital dan kinerja keuangan.

3.8.2 Analisis Regresi Linear Sederhana

Untuk mengetahui bagaimana pengaruh kedua variabel, peneliti

menggunakan teknik analisis regresi linear sederhana. Analisis ini digunakan

untuk mempelajari bentuk hubungan yang ada diantara variabel-variabel yang

melalui variabel independen. Analisis ini juga dapat digunakan untuk

memutuskan apakah naik atau turunnya variabel dependen dapat dilakukan

dengan menaikkan atau menurunkan variabel independen. Persamaan umum

analisis regresi linear sederhana menurut (Sugiyono, 2012, p. 188)adalah sebagai

berikut :

Y1 = a + bX1 Y2 = a + bX1 Y3 = a + bX2

Model persamaan pada penelitian ini adalah regresi sederhana. Model

persamaannya adalah sebagai berikut:

Y1 = a + b1X1it + e + ………(1) Y2 (Yt+1) = a + b1X1it+ e + ………(2) Y3 (Yt+1) = a+ b2X2it +e + ……….(3) Keterangan:

Y1 = Kinerja Keuangan

Y2 dan Y3 = Kinerja Keuangan Masa Depan

a = Konstanta.

b1, b2, = Koefisien regresi variabel independen. X1 = Intellectual Capital

X2 = ROGIC (Rate of Growth of Intellectual Capital) e = error term

i = Kabupaten dan Kota

36

3.9 Pengujian Asumsi Klasik

Dengan menggunakan analisis regresi, maka ada beberapa uji asumsi yang

harus dipenuhi agar persamaan regresi dalam penelitian valid dan layak untuk

digunakan. Uji asumsi tersebut disebut dengan uji asumsi klasik.

3.9.1 Uji Multikolinearitas

Menurut (Ghozali, 2012) “uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen)”. Kemiripan antar variabel independen dalam satu model akan

menyebabkan korelasi sangat kuat antar variabel independen dengan variabel

independen lain. Model regresi yang baik seharusnya tidak terjadi korelasi di

antara variabel independen.

Salah satu cara untuk mendeteksi multikolinearitas dapat dilihat dari nilai

tolerance dan variance inflation factor (VIF). Tolerance mengukur variabel

independen yang terpilih dan tidak dijelaskan oleh variabel independen lainnya.

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

Jika nilai tolerance < 0,10 atau nilai VIF > 10 maka mengindikasikan

terjadinya multikolinearitas, sebaliknya jika nilai tolerance > 0,10 atau nilai VIF <

10 maka mengindikasikan tidak terjadi multikolinearitas.

3.9.2 Uji Autokorelasi

Menurut Ghozali (2012:110) ”uji autokorelasi bertujuan menguji apakah

dalam model regresi linear ada korelasi antara kesalahan pengganggu pada

maka dinamakan ada problem autokolerasi. Model regresi yang baik adalah

regresi yang bebas dari autokorelasi. Untuk mendeteksi ada tidaknya autokolerasi,

digunakan metode uji Durbin-Watson (DW). Dasar pengambilan keputusan ada

tidaknya autokolerasi dengan menggunakan nilai uji Durbin-Watson yaitu nilai

statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3

diindikasi terjadi autokorelasi (Field, 2009, pp. 220-221).

3.9.3 Uji Heteroskedastisitas

Menurut (Gozali, Aplikasi Analisis Multivariate dengan Program IBM

SPSS 20, 2012, p. 139) “uji heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain”. Jika varians dari residual dari suatu pengamatan

kepengamatan yang lain tetap, maka disebut homoskedastisitas dan jika varians

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah jika

homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi ada

tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar

Scatterplot model tersebut. Dasar analisis yang dapat digunakan untuk

menentukan heteroskedastisitas, antara lain sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau

38

3.10 Pengujian Hipotesis

3.10.1 Koefisien Determinasi (R2)

Koefisien determinasi adalah koefisien nilai yang menunjukan besarnya

variasi variabel terikat (dependent variable) yang dipengaruhi oleh variasi

variabel bebas (independent variable). Pengukuran besarnya persentase kebenaran

dari uji regresi tersebutu dapat dilihat melalui nilai koefisien determinasi multiple

R2 (koefisien determinan mengukur proporsi dari variasi yang dapat dijelaskan oleh variabel bebas). Apabila nilai R2 suatu regresi (mendekati satu), maka semakin baik regresi tersebut dan semakin mendekati nol, maka variabel

independen secara keseluruhan tidak bisa menjelaskan variabel dependen.

Adjusted R Square ini digunakan untuk melihat berapa besar pengaruh

faktor-faktor yang ditimbulkan oleh variabel bebas terhadap variabel terikat.

3.10.2 Uji-F (Uji Serempak)

Uji-F menunjukkan apakah semua variabel independen atau bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen (terikat).

H0:b1=b2=b3=b4=0, artinya secara bersama-sama variabel bebas (VACA, VAHU, STVA, ROGIC) berpengaruh tidak signifikan terhadap variabel terikat (Kinerja

Keuangan dan Kinerja Keuangan Masa Depan)

H1:b1≠b2≠b3=b4=0, artinya secara bersama-sama variabel bebas (VACA, VAHU, STVA, ROGIC) berpengaruh signifikan terhadap variabel terikat (Kinerja

Keuangan dan Kinerja Keuangan Masa Depan)

H0 diterima jika Fhitung ≤ Ftabel pada α = 5% H1diterima jika Fhitung > Ftabel pada α = 5% .

3.10.3 Uji-t (Uji Signifikansi Parsial)

Uji ini digunakan untuk mengetahui pengaruh satu variabel independen

secara parsial terhadap variabel dependen. Bentuk pengujiannya adalah sebagai

berikut :

H0:bi= 0, artinya secara parsial variabel bebas (Intellectual Capital dan ROGIC) berpengaruh tidak signifikan terhadap variabel terikat (Kinerja Keuangan dan

Kinerja Keuangan Masa Depan).

H1:bi ≠ 0, artinya secara parsial variabel bebas (Intellectual Capital dan ROGIC) berpengaruh signifikan terhadap variabel terikat (Kinerja Keuangan dan Kinerja

Keuangan Masa Depan).

Pengujian menggunakan uji-t dengan tingkat pengujian pada α =5%

derajat kebebasan (degree of freedom) atau df= (n-k).

Kriteria pengambilan keputusan:

H0 diterima jika t-tabel ≤ t-hitung ≤ t-tabel pada α= 5%

40

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Wilayah Provinsi Sumatera Utara sebagian besar berada di daratan Pulau

Sumatera, selebihnya berada di kepulauan yang meliputi Pulau Nias, Kepulauan

Batu-batu, serta pulau-pulau kecil lainnya di bagian barat dan timur Pulau

Sumatera. Berdasarkan letak geografis, Provinsi Sumatera Utar berada di bagian

barat Indonesia, dengan letak astronomis berada pada garis 1°-4° Lintang Utara

dan 98°-100° Bujur Timur. Provinsi Sumatera Utara terbagi menjadi 25 kabupaten

dan 8 kota yang terdiri dari 440 kecamaatan dan 6.008 desa/kelurahan, dengan

luas daratan mencapai 72.981,23 km2. Kabupaten Langkat memiliki wilayah

terluas di Sumatera Utara yaitu 6.262,00 km2, atau sekitar 8,40 persen. Kabupaten

Mandailing Natal memiliki luas wilayah terbesar kedua yaitu sebesar 6.134,00

km2. Sedangkan luas daerah terkecil yaitu Kota Tebing Tinggi yaitu 31,00 km2,

atau sekitar 0,04 persen dari total luas daratan Sumatera Utara.

Dalam penelitian ini mengambil sampel penelitian hanya pada

kota/kabupaten yang ada di provinsi Sumatera Utara. Terdiri dari 22 daerah

kota/kabupaten. Berikut ini gambaran umum objek peneltian adalah sebagai

berikut :

1. Kabupaten Asahan

Berdasarkan keputusan DPRD-GR Tk. II Asahan No. 3/DPR-GR/1963

Tanggal 16 Pebruari 1963 diusulkan ibukota Kabupaten Asahan dipindahkan

Kotamadya Tanjung Balai lebih dapat mengembangkan diri dan juga letak

Kota Kisaran lebih strategis untuk wilayah Asahan. Hal ini baru teralisasi

pada tanggal 20 Mei 1968 yang diperkuat dengan peraturan pemerintah

Nomor 19 Tahun 1980,Lembaran Negara Tahun 1980 Nomor 28,Tambahan

Negara Nomor 3166.Pada tahun 1982, Kota Kisaran ditetapkan menjadi Kota

Administratif berdasarkan Peraturan Pemerintah Nomor 17 Tahun 1982,

Lembaran Negara Nomor 26 Tahun 1982.

2. Kabupaten Deli Serdang

Kabupaten Deli Serdang sebagai bagian dari wilayah pantai timur Provinsi

Sumatera Utara terletak diantara 20 57 Lintang Utara dan 30 16 Lintang

Selatan dan 98033-99027 Bujur Timur dengan luas wilayah 2.497.72km2

atau 3,48% luas Propinsi Sumatera Utara. Sesuai dengan dikeluarkan UU

Nomor 36 Tahun 2003 tanggal 18 Desember 2003, Kabupaten Deli Serdang

telah dimekarkan menjadi dua wilayah yakni Kabupaten Deli Serdang dan

Kabupaten Serdang Bedagai, secara administratif Pemerintah Kabupaten Deli

Serdang kini terdiri atas 22 Kecamatan yang di dalamnya terdapat 14

Kelurahan dan 380 Desa.

3. Kabupaten Dairi

Mengawali berlakunya Otonomi Daerah Kabupaten Dairi telah diresmikan

secara definitive pembentukan 2 (dua) kecamatan baru tersebut yaitu

Kecamatan Lae Parira yang diresmikan Bupati Dairi pada tanggal 13 Pebruari

2001 di Lae Parira (ibukota Kecamatan Lae Parira) dan Kecamatan Sitellu

42

(ibukota Kecamatan Sitellu Tali Urang Jehe). Wilayah Kabupaten Dairi

terbagi atas : 15 Kecamatan, 8 kelurahan dan 161 desa.

4. Kabupaten Mandailing Natal

Mandailing Natal juga sering disebut dengan Madina adalah sebuah

kabupaten di Provinsi Sumatera Utara, Indonesia. Dibentuk berdasarkan

Undang-undang Nomor 12 tahun 1998, secara formal diresmikan oleh

Menteri Dalam Negeri pada tanggal 9 Maret 1999. Kabupaten yang

ber-lbukota di Panyabungan ini terdiri dari 23 Kecamatan dan 407 desa/

kelurahan. Luas wilayah Kabupaten Mandailing Natal adalah 662.070 ha atau

9,24% dari wilayah Provinsi Sumatera Utara. Wilayah kecamatan yang

terluas adalah Kecamatan Muara Batang Gadis, yakni 143.502 ha (21,67%)

sedangkan wilayah yang terkecil yaitu Kecamatan Lembah Sorik Merapi

seluas 3.472,57 ha (0,52%).

5. Kabupaten Tanah Karo

Secara Geografis letak Kabupaten Karo berada diantara 2º50’–3º19’ Lintang

Utara dan 97º55’–98º38’ Bujur Timur dengan luas 2.127,25 Km2 atau 2,97

persen dari luas Propinsi Sumatera Utara. Tanah Karo terbentuk sebagai

Kabupaten Daerah Tingkat II setelah melalui proses yang sangat panjang dan

dalam perjalanan sejarahnya Kabupaten ini telah mengalami perubahan mulai

dari zaman penjajahan Belanda, zaman penjajahan Jepang hingga zaman

6. Kabupaten Simalungun

Kabupaten Simalungun terletak antara 2,36° – 3,18° LU dan 98,32° – 99,35°

BT, berada pada ketinggian 20 – 1.400 m diatas permukaan laut. Kabupaten

Simalungun dengan luas 4.386,60 Km² atau 6,12% dari luas wilayah Propinsi

Sumatera Utara terdiri dari 31 Kecamatan, 343 desa /nagori dan 24 Kelurahan

dengan jarak rata-rata ibukota kecamatan ke ibukota kabupaten antara 13 km

s/d 97 km.

7. Kabupaten Tapanuli Selatan

Kabupaten Tapanuli Selatan adalah sebuah

kabupaten yang amat besar dan beribukota di

daerah yang telah berpisah dari Kabupaten Tapanuli Selatan adalah

Mandailing Natal, Kota Padang Sidempuan, Padang Lawas Utara dan Padang

Lawas Selatan. Setelah pemekaran, ibukota kabupaten ini pindah ke

Kabupaten Tapanuli Selatan terdiri dari 14 kecamatan.

8. Kabupaten Tapanuli Tengah

Kabupaten Tapanuli Tengah adalah salah satu kabupaten di Provinsi

Sumatera Utara yang terletak di Kawasan Barat Pulau Sumatera, dengan

wilayah sebagian merupakan pulau-pulau kecil di Samudera Hindia. Ibukota

Kabupaten Tapanuli Tengah adalah Pandan. Kabupaten Tapanuli Tengah

terdiri atas 20 (dua puluh) kecamatan, 30 (tiga puluh) kelurahan dan 147

44

Tapanuli Tengah Nomor 19 Tahun 2007 maka ditetapkan Hari Jadi

Kabupaten Tapanuli Tengah adalah tanggal 24 Agustus 1945.

9. Kabupaten Tapanuli Utara

Jumlah kecamatan di Kabupaten Tapanuli Utara menjadi 15 kecamatan.

Kecamatan yang masih tetap dalam Kabupaten Tapanuli Utara yaitu

Kecamatan Parmonangan, Kecamatan Adiankoting, Kecamatan Sipoholon,

Kecamatan Tarutung, Kecamatan Siata Barita, Kecamatan Pahae Jae,

Kecamatan Purbatua, Kecamatan Simangumban, Kecamatan Pahae Julu,

Kecamatan Pangaribuan, Kecamatan Garoga, Kecamatan Sipahutar,

Kecamatan Siborong-Borong, Kecamatan Pagaran, Kecamatan Muara.

10. Kabupaten Humbang Hasundutan

Luas Kabupaten Humbang Hasundutan adalah 251.765,93 Ha. Terdiri dari 10

(sepuluh) Kecamatan, 153 (seratus lima puluh tiga) Desa dan 1 (satu)

Kelurahan, yaitu Kecamatan Pakkat, Kecamatan Onanganjang, Kecamatan

Sijamapolang, Kecamatan Lintongnihuta, Kecamatan Paranginan, Kecamatan

Doloksanggul, Kecamatan Pollung, Kecamatan Parlilitan, Kecamatan

Tarabintang dan Kecamatan Baktiraja.. Kabupaten Humbang Hasundutan

diresmikan oleh Menteri Dalam Negeri RI pada 28 Juli 2003.

11. Kabupaten Samosir

Kabupaten Samosir adalah kabupaten yang baru dimekarkan dari Kabupaten

Desember 2003 tentang Pembentukan Kabupaten Samosir dan

berada di

tepat pada punggung pegununga

12. Kabupaten Labuhan Batu

Kabupaten Labuhan Batu adalah salah sat

Sejak 24 Juni 2008, jumlah kecamatan di kabupaten Labuhanbatu berkurang

dengan adanya pemekaran dari kabupaten ini, yaitu melalui pembentukan

dibentuknya Kabupaten Labuhanbatu Utara dan Kabupaten Labuhanbatu

Selatan, maka jumlah kecamatan di kabupaten ini menjadi 9 kecamatan.

13. Kabupaten Toba Samosir

Kabupaten ini dibentuk berdasarkan Undang-Undang Nomor 12 Tahun 1998

tentang pembentukan Kabupaten Daerah Tingkat II Toba Samosir dan

Kabupaten Toba Samosir ini merupakan pemekaran dari daerah tingkat II

pada ta

231 desa dan 13 kelurahan. Kecamata

jumlah desa/kelurahan terbanyak, yaitu 35 desa/kelurahan. Sedangkan

Kecamat

46

14. Kota Binjai

Binjai adalah salah satu

dalam wilayah provinsi

sebelah barat ibukota provinsi Sumatera Utara

kotamadya, Binjai adalah ibukota

dipindahkan ke

Langkat di sebelah barat dan utara sert

timur dan selatan.

15. Kota Medan

Luas Kota Medan adalah sekitar 26.510 hektar atau setara dengan 265,10

km². Dengan kata lain, Kota Medan memiliki wilayah 3,6% dari keseluruhan

administratif, Medan terdiri atas 151 kelurahan dan 21 kecamatan.

16. Kota Padangsidimpuan

Sejak tanggal

2001, Kota Padang Sidimpuan ditetapkan sebagai Daerah Otonom dan

merupakan hasil penggabungan dari Kecamatan Padang Sidimpuan Utara,

Kecamatan Padang Sidimpuan Selatan, Kecamatan Padang Sidimpuan

Batunadua, Kecamatan Padang Sidimpuan Hutaimbaru, dan Kecamatan

Padang Sidimpuan Tenggara yang sebelumnya masuk wilaya

17. Kota Pematang Siantar

Kota Pematangsiantar (sering disingkat Siantar saja) adalah salah sat

2 dan

berpenduduk sebanyak 240.787 jiwa (2010). Berdasarkan UU No.1/ 1957

berubah menjadi Kota Praja Penuh dan dengan keluarnya Undang-undang

No.18/ 1965 berubah menjadi Kota, dan dengan keluarnya Undang-undang

No. 5/ 1974 tentang-Pokok-pokok Pemerintahan di Daerah berubah menjadi

Kota Daerah Tingkat II Pematangsiantar sampai sekarang.

18. Kota Sibolga

Kota ini hanya memiliki luas ±10,77 km² dan berpenduduk sekitar 84.481

jiwa. Pada mResidentie

Tapanuli. Setelah masa kemerdekaan hingga tahun 1998, Sibolga menjadi

kotamadya Sibolga.Undang-Undang Nomor: 18 tahun 1956 Daerah

Swatantra Tingkat II Kotapraja Sibolga diganti sebutannya menjadi Daerah

Tingkat II Kota Sibolga yang pengaturannya selanjutnya ditentukan oleh

Undang-Undang Nomor 5 Tahun 1974 tentang Pokok-Pokok Pemerintahan

Daerah yang dipimpin oleh Walikota sebagai Kepala Daerah. Kemudian

hingga sekarang Sibolga merupakan Daerah Otonom Tingkat II yang

48

19. Kota Tanjung Balai

Sejak kemerdekaan Republik Indonesia, keberadaan Kota Tanjungbalai

sebagai daerah otonom ditetapkan berdasarkan Undang – Undang Nomor 9

Darurat Tahun 1956 (LN Tahun 1956 Nomor 60, TLN Nomor 1092) tentang

Pembentukan Daerah Otonom Kota – Kota Kecil dalam Lingkungan Daerah

Provinsi Sumatera Utara, nama Gementee Tanjungbalai diganti dengan Kota

Kecil Tanjungbalai. Sebelum Kota Tanjungbalai diperluas dari hanya 199 ha

(2 km²) menjadi 60,52 km², kota ini pernah menjadi kota terpadat di

kepadatan penduduk lebih kurang 20.000 jiwa per km². Akhirnya Kota

Tanjungbalai diperluas menjadi ± 60 Km² dengan terbitnya Peraturan

Pemerintah Republik Indonesia No. 20 Tahun 1987, tentang perubahan batas

wilayah Kota Tanjungbalai da

20. Kabupaten Padanglawas

Kabupaten Padang Lawas adalah kabupaten di Provinsi

Republik Indonesia Nomor: 38 Tahun 2007, tepatnya pada tanggal

21. Kabupaten Labuhan Batu Selatan

Kabupaten Labuhanbatu Selatan (Labusel) yang beribukota di Kota Pinang,

pemerintahan Preside

22. Kabupaten Labuhan Batu Utara

Kabupaten Labuhanbatu Utara adalah kabupaten yang baru dimekarkan dari

2008 pada

semasa pemerintahan Preside

kabupaten ini terletak di

4.2 Hasil Penelitian

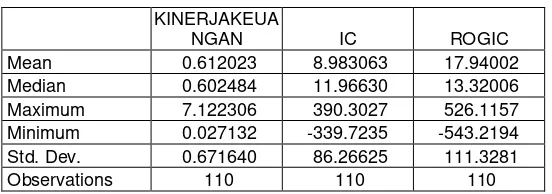

4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu

data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan

nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam

perhitungan statistik deskriptif adalah Intellectual Capital, ROGIC, dan kinerja

kuangan masa sekarang. Berdasarkan analisis statistik deskriptif diperoleh

50

Tabel 4.1

Statistik Deskriptif dari Intellectual Capital ROGIC, dan Kinerja Keuangan

KINERJAKEUA

NGAN IC ROGIC

Mean 0.612023 8.983063 17.94002

Median 0.602484 11.96630 13.32006

Maximum 7.122306 390.3027 526.1157

Minimum 0.027132 -339.7235 -543.2194

Std. Dev. 0.671640 86.26625 111.3281

Observations 110 110 110

Sumber: Hasil Olah software Eviews (2017)

4.2.1.1 Variabel Independen 1. Intellectual Capital

Tabel 4.1 memperlihatkan bahwa nilai rata-rata Intellectual Capital adalah

8.983063 dengan standar deviasi 86.26625. Nilai terendah (minimum)

Intellectual Capital adalah -339.7235 yang dimiliki oleh Kabupaten Tapanuli

Utara pada tahun 2015 dan nilai tertinggi (maximum) adalah 390.3027

sebesar yang dimiliki oleh Kabupaten Toba Samosir pada tahun 2012

(Data terlampir).

2. Rate of Growth of Intellectual Capital (ROGIC)

Tabel 4.1 memperlihatkan bahwa nilai rata-rata adalah Rate of Growth of

Intellectual Capital (ROGIC) adalah 17.94002 dengan standar deviasi

111.3281. Nilai terendah (minimum) ROGIC adalah -543.2194 yang dimiliki

oleh Kabupeten Deli Serdang pada tahun 2014 dan nilai tertinggi

(maximum) (ROGIC) 526.1157 adalah sebesar yang dimiliki oleh

4.2.1.2 Variabel Dependen

Tabel 4.1 memperlihatkan bahwa nilai rata-rata Kinerja Keuangan adalah

0.612023 dengan standar deviasi 0.671640 . Nilai terendah (minimum) adalah

0.027132 yang dimiliki oleh Kabupaten Tapanuli Utara pada tahun 2015 dan nilai

tertinggi (maximum) 7.122306 sebesar yang dimiliki oleh Kabupaten Pakpak

Barat tahun 2012 (Data terlampir).

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan

menggunakan uji Jarque-Bera (J-B). Didalam penelitian ini data sudah di

transformasi dengan menggunakan transformsi SQRT. Dalam penelitian ini,

tingkat signifikansi yang digunakan � = 0,05. Dasar pengambilan keputusan

adalah melihat angka probabilitas dari statistik J-B, dengan ketentuan sebagai

berikut.

Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi.

Jika probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.

Sumber: Hasil Olah software Eviews (2017)

Gambar 4.1

52

Perhatikan bahwa berdasarkan Gambar 4.1, diketahui nilai probabilitas dari

statistik J-B adalah 0,00000. Karena nilai probabilitas �, yakni 0,00000 lebih kecil

dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas

tidak dipenuhi (data berdistribusi secara tidak normal). Untuk menormalkan data

tersebut dilakukan transformasi data dalam bentuk SQRT, sehingga diperoleh

hasil sebagai berikut:

Gambar 4.2

Uji Normalitas dengan Uji Jarque-Bera Setelah Transformasi – Model 1

Berdasarkan Gambar 4.2, diketahui nilai probabilitas dari statistik J-B

dilihat nilai probabilitas �, yakni 0,572954 lebih besar dibandingkan tingkat

signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

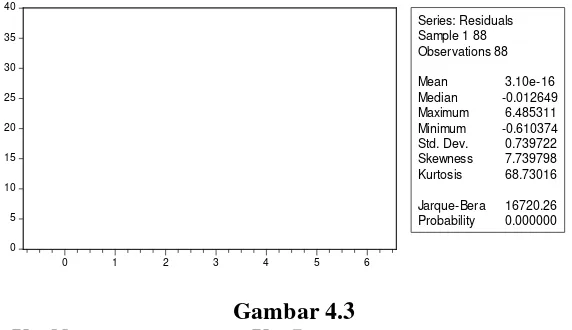

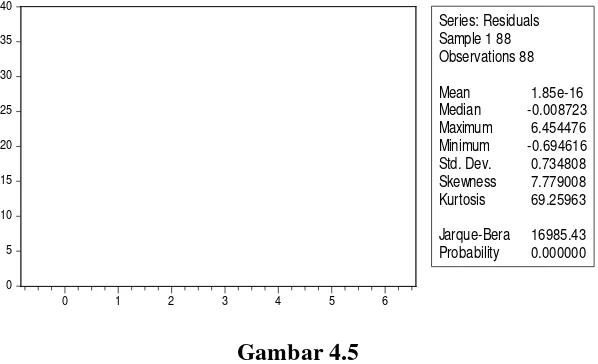

Gambar 4.3

Uji Normalitas dengan Uji Jarque-Bera – Model 2 0 Skewness 0.186438 Kurtosis 2.677515 Jarque-Bera 1.113899 Skewness 7.739798 Kurtosis 68.73016

Perhatikan bahwa berdasarkan Gambar 4.3, diketahui nilai probabilitas dari

statistik J-B adalah 0.00000. Karena nilai probabilitas �, yakni 0.00000 lebih kecil

dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas

tidak dipenuhi (data berdistribusi secara tidak normal). Untuk menormalkan data

tersebut dilakukan transformasi data dalam bentuk SQRT, sehingga diperoleh

hasil sebagai berikut:

Gambar 4.4

Uji Normalitas dengan Uji Jarque-Bera Setelah Transformasi – Model 2

Berdasarkan Gambar 4.4, diketahui nilai probabilitas dari statistik J-B

dilihat nilai probabilitas �, yakni 0,702901 lebih besar dibandingkan tingkat

signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

Gambar 4.5

Uji Normalitas dengan Uji Jarque-Bera – Model 3 0 Skewness 0.166091 Kurtosis 2.713731 Jarque-Bera 0.705079 Skewness 7.779008 Kurtosis 69.25963

54

Perhatikan bahwa berdasarkan Gambar 4.5 diketahui nilai probabilitas dari

statistik J-B adalah 0.0000. Karena nilai probabilitas �, yakni 0.00000 lebih kecil

dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas

tidak dipenuhi (data berdistribusi secara tidak normal). Untuk menormalkan data

tersebut dilakukan transformasi data dalam bentuk SQRT, sehingga diperoleh

hasil sebagai berikut:

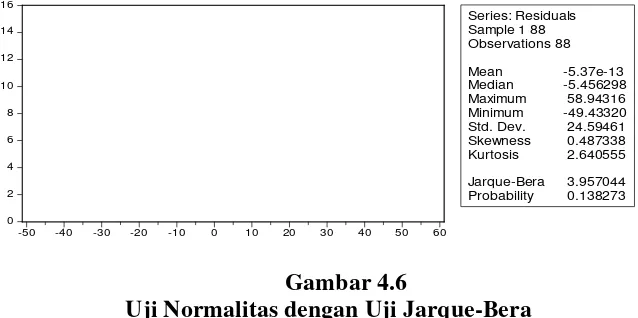

Gambar 4.6

Uji Normalitas dengan Uji Jarque-Bera Setelah Transformasi – Model 3

Berdasarkan Gambar 4.6, diketahui nilai probabilitas dari statistik J-B

dilihat nilai probabilitas �, yakni 0,138273 lebih besar dibandingkan tingkat

signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi.

4.2.2.2 Uji Multikolinearitas

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai

korelasi antar variabel yang terdapat dalam matriks korelasi. Ghozali (2013)

menyatakan jika antar variabel independen ada korelasi yang cukup tinggi, yakni

di atas 0,9, maka hal ini merupakan indikasi adanya multikolinearitas. Hasil uji

multikolinearitas disajikan pada Tabel 4.2.

Tabel 4.2

Uji Multikolinearitas – Model 1, 2, 3

VARIABEL

INTELLECTUAL

CAPITAL (X1) ROGIC (X2)

INTELLECTUAL CAPITAL 1.000000 -0.120378

ROGIC -0.120378 1.000000

Sumber: Hasil Olah software Eviews (2017)

Berdasarkan Tabel 4.2, dapat dilihat bahwa korelasi antara Intellectual

Capital dengan ROGIC adalah -0.120378. Dari hasil pengujian multikolinearitas

pada Tabel 4.2 dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas

antar variabel independen. Hal ini karena nilai korelasi antar variabel independen

tidak lebih dari 0,9 (Ghozali, 2013:105).

4.2.2.3 Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat

diuji dengan menggunakan uji Durbin-Watson (Field, 2009:220). Nilai statistik

dari uji Durbin-Watson berkisar di antara 0 dan 4. Field (2009:220) menyatakan

sebagai berikut.

“Specifically, it (Durbin-Watson) tests whether adjacent residuals are

correlated. The test statistic can vary between 0 dan 4 with a value 2

meaning that the residuals are uncorrelated".

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih

besar dari 3 diindikasi terjadi autokorelasi. Field (2009:220-221) menyatakan

sebagai berikut.

“The size of the Durbin-Watson statistic depends upon the number of

predictors in the model and the number of observations. For accuracy,

56

(1951) original paper. As very conservative rule of thumb, values less then

1 or greater than 3 are definitely cause for concern; however, values

closer to 2 may stil be problematic depending on your sample and model”.

Tabel 4.3 Uji Autokorelasi dengan Uji Durbin-Watson

Variavel Dependen Durbin-Watson Interval Kesimpulan

Kinerja Keuangan 2.001498 1 sampai dengan 3 Bebas gejala auto

Kinerja Keuangan

Masa Depan 2.220183

1 sampai dengan 3 Bebas gejala auto

Kinerja Keuangan

Masa Depan 2.234725

1 sampai dengan 3 Bebas gejala auto

Sumber: Hasil Olah Software Eviews (2017)

Berdasarkan Tabel 4.3, nilai dari statistik Durbin-Watson pada model 1, 2

dan 3 secara berturut-turut adalah 2.001498, 2.220183, dan 2.234725. Nilai

statistik Durbin-Watson terletak di antara 1 dan 3, maka asumsi non-autokorelasi

terpenuhi. Dengan kata lain, tidak terjadi gejala autokorelasi yang tinggi pada

residual.

4.2.2.4 Uji Heteroskedastisitas

Menurut (Gujarati, 2012) Deteksi ada tidaknya heteroskedastisitas dapat

dilakukan dengan uji Breusch-Pagan dan berikut hasil uji Breusch-Pagan.

Tabel 4.4

Hasil Uji Heteroskedastisitas (Uji Breusch-Pagan) Model 1

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 0.483185 Prob. F(1,108) 0.4885

Obs*R-squared 0.489941 Prob. Chi-Square(1) 0.4840

Scaled explained SS 2.233682 Prob. Chi-Square(1) 0.1350

Sumber: Hasil Olah Software Eviews (2017)

Diketahui nilai Prob Obs*R-Squared adalah 0.489941 > 0,05, yang berarti tidak

Tabel 4.5

Hasil Uji Heteroskedastisitas (Uji Breusch-Pagan) Model 2

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 0.218925 Prob. F(1,86) 0.6410

Obs*R-squared 0.223447 Prob. Chi-Square(1) 0.6364

Scaled explained SS 0.242496 Prob. Chi-Square(1) 0.6224

Sumber : Hasil Olahan Eviews (2017)

Diketahui nilai Prob Obs*R-Squared adalah 0.223447 > 0,05, yang berarti tidak

terjadi heteroskedastisitas.

Tabel 4.6

Hasil Uji Heteroskedastisitas (Uji Breusch-Pagan) Model 3

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 0.411484 Prob. F(1,86) 0.5229

Obs*R-squared 0.419048 Prob. Chi-Square(1) 0.5174

Scaled explained SS 5.097613 Prob. Chi-Square(1) 0.0240

Sumber : Hasil Olahan Eviews (2017)

Diketahui nilai Prob Obs*R-Squared adalah 0.419048 > 0,05, yang berarti tidak

terjadi heteroskedastisitas.

4.2.3 Regresi Linear Sederhana

Untuk mengetahui bagaimana pengaruh kedua variabel, peneliti

menggunakan teknik analisis regresi linear sederhana. Analisis ini digunakan

untuk mempelajari bentuk hubungan yang ada diantara variabel-variabel yang

terlibat, sehingga dapat diketahui bagaimana variabel dependen dapat diprediksi

melalui variabel independen. Analisis ini juga dapat digunakan untuk

58

dengan menaikkan atau menurunkan variabel independen. Berdasarkan analisis

regresi sedederhana diperoleh gambaran sebagai berikut :

4.2.3.1 Model 1

Tabel 4.7

Pengujian Regresi Sederhana Model 1

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

IC 0.028037 0.012908 2.171996 0.0320

C -0.002483 0.003572 -0.695115 0.4885

R-squared 0.004454 Mean dependent var 0.020065

Adjusted

R-squared 0.004764 S.D. dependent var 0.061994

F-statistic 0.483185 Durbin-Watson stat 2.074413

Prob(F-statistic) 0.032076

Sumber : Hasil Olahan Eviews (2017)

4.2.3.2 Model 2

Tabel 4.8

Pengujian Regresi Sederhana Model 2

Dependent Variable: KinerjaKeuangan_MasaDepan Method: Least Squares

Date: 04/15/17 Time: 02:31 Sample: 1 88

Included observations: 88

Variable Coefficient Std. Error t-Statistic Prob.

IC 0.024780 0.011985 2.067556 0.0417

C 0.639320 0.045286 14.11734 0.0000

R-squared 0.047353 Mean dependent var 0.723181

Adjusted R-squared 0.036276 S.D. dependent var 0.192464

F-statistic 4.274789 Durbin-Watson stat 2.220183

Prob(F-statistic) 0.041687

4.2.3.3 Model 3

Tabel 4.9

Pengujian Regresi Sederhana Model 3

Dependent Variable: KINERJA_MASADEPAN? Method: Pooled Least Squares

Date: 04/02/17 Time: 01:19 Sample: 2011 2014

Included observations: 4 Cross-sections included: 22

Total pool (balanced) observations: 88

Variable Coefficient Std. Error t-Statistic Prob.

ROGIC? -0.154938 0.046887 -3.304467 0.0014

C 725.7178 21.13030 34.34489 0.0000

R-squared 0.112666 Mean dependent var 656.4393

Adjusted R-squared 0.102348 S.D. dependent var 26.10936

S.E. of regression 24.73718 Akaike info criterion 9.276957

Sum squared resid 52625.83 Schwarz criterion 9.333260

Log likelihood -406.1861 Hannan-Quinn criter. 9.299640

F-statistic 10.91950 Durbin-Watson stat 1.799067

Prob(F-statistic) 0.001389

Sumber : Hasil Olahan Eviews 7.0 (2017)

4.2.4 Pengujian Hipotesis

4.2.4.1 Pengujian Hipotesis - Model 1

Uji hipotesis model 1 bertujuan untuk mengetahui pengaruh variabel bebas

X1 (Intellectual Capital), X2 (ROGIC), terhadap variabel terikat Y (Kinerja Keuangan). Dari Tabel 4.7 dapat kita lihat uji serempak dan uji simultan nya,

yaitu :

1. Uji Signifikansi Parsial (Uji t)

Uji Parsial dilakukan untuk melihat signifikansi pengaruh secara parsial

60

pengaruh paling besar diantara variabel independen terhadap variabel

dependen. Bentuk pengujiannya sebagai berikut:

1. jika nilai probabilitas ≤ 0,05 maka H 1 diterima H0 ditolak, artinya secara parsial terdapat pengaruh yang signifikan.

2. jika nilai probabilitas ≥ 0,05 maka H 1 ditolak H0 diterima, artinya secara parsial terdapat pengaruh yang tidak signifikan.

Tabel 4.10 Uji Signifikansi Parsial

Variable Coefficient Std. Error t-Statistic Prob.

IC 0.028037 0.012908 2.171996 0.0320

C -0.002483 0.003572 -0.695115 0.4885

Sumber : Hasil Olahan Eviews (2017)

Dari hasil estimasi regresi pada Tabel 4.10 dapat dilihat nilai parsial

variabel independen adalah Intellectual Capital berpengaruh secara positif dan

signifikan terhadap Kinerja Keuangan. Hal ini terlihat dari nilai signifikasi 0.0320

< 0.05. . Dengan demikian H1 diterima dan H0 ditolak.

Dari Tabel 4.10 maka rumus persamaan regresi pada model 1 adalah

sebagai berikut:

Kinerja Keuangan= -0.002483 + 0.028037 +e

Dari persamaan regresi sederhana tersebut dapat disimpulkan beberapa hal

berikut:

1. Konstanta sebesar −0.002483 artinya jika seluruh variabel independen

bernilai 0, maka Kinerja Keuangan sebesar −0.002483

dianggap konstan maka Kinerja Keuangan akan mengalami penurunan

sebesar 0.028037.

2. Uji Pengaruh Serempak (Uji F)

Uji F digunakan untuk menguji seberapa besar pengaruh secara simultan

variabel independen yaitu Intellectual Capital secara bersama terhadap variabel

dependen yaitu kinerja keuangan masa depan. H1 diterima apabila probabilitas F lebih kecil dari 0,05 (F < 0,05). Berikut Tabel F statistik hasil perhitungan analisis

data panel.

Tabel 4.11

Uji Pengaruh Serempak

R-squared 0.004454 Mean dependent var 0.020065

Adjusted R-squared 0.004764 S.D. dependent var 0.061994

S.E. of regression 0.062141 Akaike info criterion -2.700795

Sum squared resid 0.417048 Schwarz criterion -2.651695

Log likelihood 150.5437 Hannan-Quinn criter. -2.680879

F-statistic 0.483185 Durbin-Watson stat 2.074413

Prob(F-statistic) 0.032076

Sumber : Hasil Olahan Eviews (2017)

Pada Tabel 4.11 nilai statistik F dapat dilihat dari nilai probabilitas F sebesar

0.0320. Dengan nilai probabilitas F yang lebih kecil dari 0,05 (F < 0,05), maka

pengaruh variabel secara serempak dikatakan signifikan, H1 diterima dan H0 ditolak. Sehingga dapat disimpulkan bahwa Intellectual Capital berpengaruh

signifikan terhadap Kinerja Keuangan pada Kabupaten dan Kota di Provinsi

Sumatera Utara periode 2011-2015.

3. Uji Determinasi R2

62

Bila nilai R2 mendekati 0 maka pengaruh variabel independen terhadap dependen semakin lemah. Sedangkan Bila nilai R2 mendekati 1 maka pengaruh variabel independen terhadap dependen semakin kuat. Semakin tinggi nilai Adjusted R2 maka semakin tinggi pula kemampuan variabel independen menjelaskan variabel

dependen.

Tabel 4.11 memperlihatkan bahwa nilai Adjusted R-squared= 0.004764 ,

hal ini berarti besarnya pengaruh serentak (simultan) dari ketiga variabel bebas X1 (VACA), X2 (VAHU), dan X3 (STVA) terhadap variabel terikat Y (Kinerja Keuangan) adalah sebesar = 0.004764 x 100% = 0.047%. Dengan kata lain,

sebesar 0.047% kinerja keuangan dapat dijelaskan oleh X1 (Intellectual Capital) pada Pemerintah Daerah Kabupaten dan Kota di Provinsi Sumatera Utara.

4.2.4.2 Pengujian Hipotesis - Model 2 1. Uji Signifikansi Parsial (Uji t)

Tabel 4.12 Uji Signifikansi Parsial

Variable Coefficient Std. Error t-Statistic Prob.

IC 0.024780 0.011985 2.067556 0.0417

C 0.639320 0.045286 14.11734 0.0000

Sumber : Hasil Olahan Eviews (2017)

Dari hasil estimasi regresi pada Tabel 4.12 dapat dilihat nilai parsial

variabel independen adalah Intellectual Capital berpengaruh secara positif dan

signifikan terhadap Kinerja Keuangan Masa Depan. Hal ini terlihat dari nilai

Dari Tabel 4.12 maka rumus persamaan regresi pada model 1 adalah

sebagai berikut:

Kinerja Keuangan Masa Depan = 0.639320 + 0.024780 IC +e

Dari persamaan regresi sederhana tersebut dapat disimpulkan beberapa hal

berikut:

1. Konstanta sebesar 0.639320 artinya jika seluruh variabel independen bernilai

0, maka Kinerja Keuangan Masa Depansebesar 0.639320.

2. Koefisien regresi Intellectual Capital (b1) sebesar artinya 0.024780 jika + 0.024780 mengalami kenaikan sebesar 1% dan variabel lain dianggap konstan

maka Kinerja Keuangan akan mengalami penurunan sebesar 0.024780

2. Uji Pengaruh Serempak (Uji F) Tabel 4.13

Uji Pengaruh Serempak (Uji F)

R-squared 0.047353 Mean dependent var 0.723181

Adjusted R-squared 0.036276 S.D. dependent var 0.192464

S.E. of regression 0.188941 Akaike info criterion -0.472303

Sum squared resid 3.070077 Schwarz criterion -0.415999

Log likelihood 22.78131 Hannan-Quinn criter. -0.449619

F-statistic 4.274789 Durbin-Watson stat 2.220183

Prob(F-statistic) 0.041687

Sumber : Hasil Olahan Eviews (2017)

Pada Tabel 4.13 nilai statistik F dapat dilihat dari nilai probabilitas F

sebesar 0.041687. Dengan nilai probabilitas F yang lebih kecil dari 0,05 (F <

0,05), maka pengaruh variabel secara serempak dikatakan signifikan H1 diterima dan Ho ditolak. Sehingga dapat disimpulkan bahwa Intellectual Capital berpengaruh signifikan terhadap Kinerja Keuangan Masa Depan pada Kabupaten

64

3. Uji Determinasi R2

Tabel 4.13 memperlihatkan bahwa nilai Adjusted R-squared= 0.036276 ,

hal ini berarti besarnya pengaruh serentak (simultan) dari ketiga variabel bebas X1 (VACA), X2 (VAHU), dan X3 (STVA) terhadap variabel terikat Y1 (ROA) adalah sebesar 0.036276 x 100% = 3.62%. Dengan kata lain, sebesar 3.62% kinerja

keuangan masa depan dapat dijelaskan oleh X1 (Intellectual Capital) pada Pemerintah Daerah Kabupaten/Kota di Pronvinsi Sumatera Utara.

4.2.4.3 Pengujian Hipotesis - Model 3 1) Uji Signifikansi Parsial (Uji t)

Tabel 4.14 Uji Signifikansi Parsial

Variable Coefficient Std. Error t-Statistic Prob.

\

ROGIC? -0.154938 0.046887 -3.304467 0.0014

C 725.7178 21.13030 34.34489 0.0000

Sumber: Hasil Olah Software Eviews (2017)

Dari hasil estimasi regresi pada Tabel 4.12 dapat dilihat nilai parsial

variabel independen adalah Intellectual Capital berpengaruh secara positif dan

signifikan terhadap Kinerja Keuangan Masa Depan. Hal ini terlihat dari nilai

signifikasi 0.0014 < 0.05. . Dengan demikian H1 dierima dan H0 ditolak.

Dari Tabel 4.12 maka rumus persamaan regresi pada model 1 adalah

sebagai berikut:

Kinerja Keuangan Masa Depan = 725.7178 -0.154938 ROGIC +e

Dari persamaan regresi sederhana tersebut dapat disimpulkan beberapa hal

1. Konstanta sebesar 725.7178 artinya jika seluruh variabel independen bernilai

0, maka Kinerja Keuangan Masa Depansebesar 725.7178 .

2. Koefisien regresi Intellectual Capital (b1) sebesar artinya -0.154938 jika mengalami penurunan sebesar 1% dan variabel lain dianggap konstan maka

Kinerja Keuangan akan mengalami penurunan sebesar 0.154938

Kinerja Keuangan Masa Depan= 725.7178 - 0.154938 ROGIC + e

2) Uji Pengaruh Serempak (Uji F) Tabel 4.15

Uji Pengaruh Serempak

R-squared 0.112666 Mean dependent var 656.4393

Adjusted R-squared 0.102348 S.D. dependent var 26.10936

S.E. of regression 24.73718 Akaike info criterion 9.276957

Sum squared resid 52625.83 Schwarz criterion 9.333260

Log likelihood -406.1861 Hannan-Quinn criter. 9.299640

F-statistic 10.91950 Durbin-Watson stat 1.799067

Prob(F-statistic) 0.001389

Sumber: Hasil Olah Software Eviews (2017)

Pada Tabel 4.15 nilai statistik F dapat dilihat dari nilai probabilitas F sebesar

0.001389. Dengan nilai probabilitas F yang lebih kecil dari 0,05 (F < 0,05), maka

pengaruh variabel secara serempak dikatakan signifikan H1 diterima Ho ditolak. Sehingga dapat disimpulkan bahwa Rate of Growth of Intellectual Capital

(ROGIC) berpengaruh signifikan terhadap Kinerja Keuangan Masa Depan pada

Kabupaten dan Kota di Provinsi Sumatera Utara periode 2011-2015.

3) Uji Determinasi R2

Tabel 4.22 memperlihatkan bahwa nilai Adjusted R-squared= 0.102348 ,

66

sebesar 0.102348 x 100% = 10.2%. Dengan kata lain, sebesar 10.2% kinerja

keuangan dapat dijelaskan oleh ROGIC (X4) pada Pemerintah Daerah Kabupaten/Kota di Sumatera Utara.

4.3 Pembahasan

Berdasarkan hasil penelitian yang didapatkan lewat berbagai pengujian

tersebut di atas, dapat diinterpretasikan bahwa pengaruh variabel independen dan

dependen adalah sebagai berikut:

1. Pengaruh Intellectual Capital terhadap kinerja keuangan masa sekarang pada

Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara baik secara

parsial maupun simultan menunjukan bahwa Intellectual Capital berpengaruh

terhadap kinerja keuangan daerah pada Pemerintah Kabupaten dan Kota di

Provinsi Sumatera Utara. Sesuai dengan Knowledge Based Theory yang

menyatakan bahwa pengetahuan adalah salah satu sumber daya yang harus

dikelola agar memperoleh keunggulan kompetitif. Hal ini menunjukkan

bahwa nilai tambah (value added) yang dapat diperoleh daerah dari dana

yang dikeluarkan untuk karyawan atau tenaga kerja telah maksimal.

Komposisi PAD yang sebagian besar berasal dari retribusi menunjukkan

bahwa Pemerintah Daerah mendapatkan sebuah sumber pendapatan dengan

hasil yang besar. Tan et al., (2007) dalam (Ulum, Gozali, & Chariri, 2008)

menyatakan bahwa IC mempunyai pengaruh positif terhadap kinerja

keuangan perusahaan.Hal ini tidak sejalan dengan penelitian (Raharjo, 2009)

berpengaruh signifikan terhadap Kinerja Keuangan yang diukur dengan

Rasio efektivitas.

2. Pengaruh Intellectual Capital terhadap kinerja keuangan masa depan pada

Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara baik secara

parsial maupun simultan menunjukan bahwa Intellectual Capital berpengaruh

terhadap kinerja keuangan masa depan pada. Pemerintah Kabupaten dan Kota

di Provinsi Sumatera Utara. IC tidak hanya berpengaruh secara positif

terhadap kinerja perusahaan tahun berjalan, bahkan IC juga dapat

memprediksi kinerja keuangan masa depan (Chen, Cheng, & Hwang, 2005)

dalam (Ulum, Gozali, & Chariri, 2008). Hal ini tidak sejalan dengan

penelitian (Raharjo, 2009) yang menyatakan bahwa Intellectual Capital

secara simultan dan parsial tidak berpengaruh signifikan terhadap Kinerja

Keuangan Masa Depan yang diukur dengan Rasio efektivitas.

3. Pengaruh Rate of Growth of Intellectual Capital (ROGIC) terhadap kinerja

keuangan masa depan pada Pemerintah Kabupaten dan Kota di Provinsi

Sumatera Utara baik secara parsial maupun simultan menunjukan bahwa

Intellectual Capital berpengaruh terhadap kinerja keuangan masa depan pada

Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara. Hasil yang

didapatkan tersebut mengindikasikan bahwa Pemerintah Daerah mampu

memanfaatkan IC dalam organisasinya untuk memenuhi target PAD yang

telah dicanangkan. IC dapat dimanfaatkan secara maksimal oleh Pemerintah

Daerah di Sumatera Utara untuk mendorong pertumbuhan ekonomi di daerah

68

memiliki kinerja masa depan yang lebih baik, maka logikanya rata-rata

pertumbuhan dari IC (rate of growth of intellectual capital) juga akan

memilki hubungan positif dengan kinerja keuangan masa depan (Tan et al.,

2007 dalam (Ulum, Gozali, & Chariri, 2008). Komposisi PAD yang sebagian

besar berasal dari retribusi menunjukkan bahwa Pemerintah Daerah

mendapatkan sebuah sumber pendapatan dengan hasil yang besar. Hasil

penelitian ini tidak sejalan dengan penelitian (Raharjo, 2009) yang

menyatakan bahwa secara simultan Rate of Growth of Intellectual Capital

(ROGIC) tidak berpengaruh signifikan terhadap Kinerja Keuangan yang

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan analisis data tentang pengaruh

Intellectual Capital terhadap Kinerja Keuangan pada Kabupaten/Kota di Sumatera

Utara, dapat ditarik beberapa kesimpulan antara lain :

1. Secara simultan dan parsial hasil pengujian variabel Intellectual Capital

berpengaruh signifikan terhadap Kinerja Keuangan pada Kabupaten dan Kota

di Provinsi Sumatera Utara.

2. Secara simultan dan parsial hasil pengujian variable Intellectual Capital

berpengaruh signifikan terhadap Kinerja Keuangan Masa Depan pada

Kabupaten dan Kota di Provinsi Sumatera Utara.

3. Hasil pengujian secara simultan dan parsial Rate of Growth of Intellectual

Capital berpengaruh signifikan terhadap Kinerja Keuangan Masa Depan pada

Kabupaten dan Kota di Provinis Sumatera Utara.

5.2 Saran

Mengingat hasil penelitian tentang analisis pengaruh Intellectual Capital

terhadap Kinerja Keuangan pada Kabupaten dan Kota di Sumatera Utara belum

memberikan hasil maksimal, maka dengan ini disampaikan saran saran sebagai

berikut

1 Untuk penelitian selanjutnya mungkin dapat dipertimbangkan untuk memilih

sampel organisasi sektor publik yang lebih bersifat profit -oriented dan

70

bursa efek yang dalam hal ini adalah BUMD atau BUMN. Model VAIC

memang lebih mudah digunakan pada organisasi-organisasi yang tidak

bersifat profit-oriented hal ini dikarenakan metode VAIC menyediakan

perhitungan yang mudah dan data yang diperlukan hanyalah laporan keuangan

histories auditan. Namun kelemahan metode ini adalah penggunaan data historis

untuk pengukuran intellectual capital mungkin dapat memberikan hasil yang

kurang relevan dan tidak dapat digunakan pada organisasi baru.

2 Pemerintah daerah Kabupaten dan Kota yang ada di Provinsi Sumatera Utara

dalam melaporkan APBD dan RAPBD harus secara lengkap agar para peneliti