ANALISIS PENGARUH PERUBAHAN UU NO. 36 TAHUN 2008 TERHADAP INDIKASI MANAJEMEN LABA PADA INDUSTRI FARMASI YANG TERDAFTAR DI BURSA EFEK

INDONESIA M. Husni Mubarok

Darul Amri Rama Asmaran

Dosen Jurusan Akuntansi Politeknik Negeri Sriwijaya

Abstrak

Penelitian ini bertujuan untuk melihat apakah ada indikasi manajemen laba pada industri farmasi sebelum dan setelah perubahan UU PPh No. 36 Tahun 2008, apakah ada indikasi manajemen laba pada kelompok industri farmasi BUMN sebelum dan setelah perubahan UU PPh, apakah ada indikasi manajemen laba pada kelompok industry farmasi Non BUMN sebelum dan setelah perubahan UU PPh No. 36 Tahun 2008. Obyek penelitian ini adalah perusahaan farmasi yang terdaftar pada Bursa Efek Indonesia baik yang terkategori BUMN maupun Non BUMN. Untuk melihat pengaruh perubahan UU PPh terhadap indikasi manajemen laba, diukur dengan menggunakan Discretionary Accrual (DA) menggunakan Model Jones yang dimodifikasi. Peneliti menggunakan metode analisis statistic uji Paired Sample t-tes. Peneliti menemukan bahwa perubahan UU PPh melalui perubahan UU Pajak tidak berpengaruh terhadap praktek manajemen laba. Tidak ditemukan bukti yang mengarah pada upaya penurunan laba, hal ini dapat dilihat dari Nilai DA sebelum dan setelah perubahan tariff dengan hasil tidak terdapat perbedaan Indikasi/praktek Manajemen Laba sebelum maupun setelah perubahan UU PPh.

Kata Kunci: UU Pajak Penghasilan, Manajemen Laba, Discretionary Accrual .

1. PENDAHULUAN 1.1 Latar Belakang

Pada tahun 2007 pemerintah mulai mengimplementasikan reformasi perpajakan yang ditandai dengan terbitnya UU No. 28 tahun 2007 tentang Ketentuan Umum dan Tatacara Perpajakan diteruskan di tahun 2008 Pemerintah mengeluarkan Undang-Undang No. 36 tahun 2008 tentang pajak penghasilan. UU No. 36 tahun 2008 mulai berlaku di tahun pajak 2009 dan besaran tarif diatur sesuai tahun untuk tahun 2009 sebesar 28% sedangkan tahun 2010 sebesar 25%. Tarif tersebut lebih rendah dari tahun sebelumnya yang menngunakan tarif progresif yakni sebesar 10%, 15% dan 30%.

Menurut Girsang (2008) Pemerintah optimistis akan pemberlakuan Undang-undang Pajak Penghasilan (Pajak) No. 36 tahun 2008 karena dapat meningkatkan daya saing perekonomian Indonesia dengan terciptanya iklim

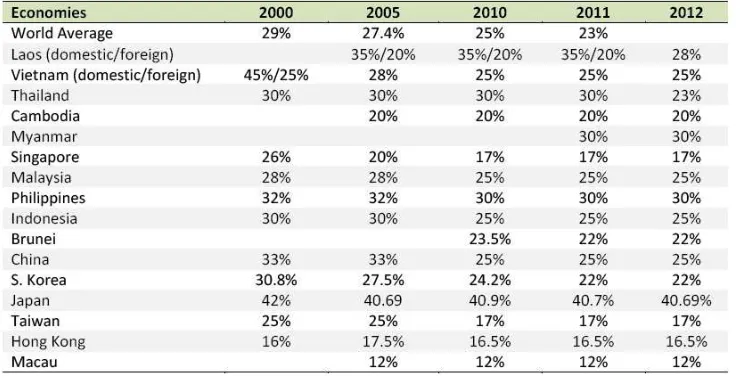

investasi yang kondusif. Daya saing Indonesia akan meningkat dengan Perubahan sejumlah tarif pajak yang disesuaikan dengan tarif di sejumlah negara saat ini, khususnya di Asia Tenggara. Berikut ini perbandingan tarif pajak penghasilan badan (income corporate tax) dengan sejumlah negara-negara di asia sebagaimana terlihat pada Tabel 1 di bawah ini.

Tabel 1. Perbandingan Tarif Pajak Badan Negara-Negara Asia

Sumber :

(http//www.intergroinc.com/Articles/CIT2012a.pdf/).

Tarif tunggal sangat menguntungkan sebagian wajib pajak badan, meskipun di satu sisi kurang menguntungkan wajib pajak lain, terutama wajib pajak dengan penghasilan kecil. Untuk mengantisipasi hal ini khususnya bagi usaha mikro, kecil dan menengah, pemerintah telah memberlakukan fasilitas pengurangan tarif sebesar 50%, dari tarif normal untuk peredaran bruto sampai dengan Rp4,8 miliar. Sedangkan bagi wajib pajak yang go public fasilitas pengurangan paling tinggi 5% sehingga tarif Pajak badannya menjadi sebesar 20%. Fasilitas ini diberikan khusus kepada emiten yang memenuhi syarat dan ketentuan sebagaimana diatur melalui peraturan menteri keuangan PMK-238/PMK.03/2008. Fenomena di tahun 2010 ini juga sangat menarik untuk diteliti agar dapat diperoleh fakta baru mengenai indikasi manajemen laba sebagaimana yang sudah dilakukan oleh penelitian terdahulu terkait Perubahan tarif Pajak Badan UU Pajak No. 36 tahun 2008.

Fenomena Perubahan tarif pajak merupakan sinyal positif bagi para wajib pajak karena merupakan insentif untuk membayar pajak dengan jumlah yang lebih kecil dari tahun sebelumnya sehingga muncul potensi bagi perusahaan untuk mengecilkan pajak. Prilaku ini sangat mungkin terjadi, mengingat penghematan pajak yang diperoleh oleh perusahaan. Cara-cara perusahaan dalam melakukan manajemen laba yang relevan dengan motivasi pajak misalnya

dengan mengalihkan sejumlah penghasilan ke tahun terjadinya Perubahan tarif.

Penelitian mengenai fenomena perubahan tarif pajak dan manajemen laba merupakan hal yang selalu menarik untuk dipelajari. Kuat dugaan, banyak perusahaan yang memanfaatkan secara baik kesempatan ini untuk melakukan praktek manajemen laba. Berbagai hasil penelitian di atas telah mampu menjelaskan sebagian fenomena manajemen laba terkait respon terhadap Perubahan tarif Pajak badan. Untuk itu, peneliti tertarik untuk melakukan pengujian kembali sejumlah variabel yang telah diteliti dan meneliti variabel lainnya yang mungkin berpengaruh terhadap praktek manajemen laba di Indonesia khususnya sebagai respon Perubahan tarif Pajak badan.

1.2 Rumusan Masalah

Dari uraian latar belakang di atas peneliti merumuskan masalah sebagai berikut:

1. Apakah terdapat perbedaan indikasi manajemen laba sebelum dan sesudah Perubahan UU PPh pada industri farmasi? 2. Apakah terdapat perbedaaan indikasi

manajemen laba sebelum dan sesudah Perubahan UU PPh pada Industri farmasi BUMN?

1.3 Tujuan Penelitian

1. Untuk mengetahui dan menganalisis perbedaan indikasi manajemen laba sebelum dan sesudah Perubahan UU PPh pada indusri farmasi. 2. Untuk mengetahui dan menganalisis perbedaan

indikasi manajemen laba sebelum dan setelah perubahan UU PPh pada indusri farmasi BUMN.

3. Untuk mengetahui dan menganalisis perbedaan indikasi manajemen laba sebelum dan setelah perubahan UU PPh pada indusri farmasi Non BUMN.

1.4 Manfaat Penelitian

Penelitian ini diharapkan akan memberikan kontribusi sebagai berikut:

1. Bagi peneliti dan akademisi, sebagai referensi dalam menjawab pertanyaan apakah terdapat perbedaan indikasi praktek manajemen laba sebelum dan sesudah perubahan tarif pajak badan di Indonesia.

2. Bagi para regulator pasar modal atau pemerintah dalam hal menambah pemahaman tentang kemungkinan terjadinya praktek manajemen laba yang dilakukan oleh perusahaan pada periode sebelum dan sesudah terjadinya perubahan tarif pajak, sehingga perlu meningkatkan pengawasan yang ketat terhadap pelaksanaan kewajiban pajak penghasilan badan yang sudah dilakukan oleh perusahaan.

3. Bagi para praktisi audit penelitian ini dapat menjadi sinyal yang perlu diperhatikan oleh auditor saat melakukan pemeriksaan laporan keuangan terkait dengan kemungkinan terjadinya penyimpangan atau salah saji terhadap laba yang sengaja dilakukan oleh perusahaan pada periode sebelum dan sesudah terjadinya perubahan tarif pajak badan.

4. Bagi perkembangan ilmu akuntansi, sebagai suatu bahan kajian dan pertimbangan bagi peneliti selanjutnya yang tertarik untuk meneliti indikasi praktek manajemen laba sebelum dan sesudah terjadinya perubahan tarif pajak.

2. LANDASAN TEORI 2.1. Teori Keagenan

Jensen dan Meckling (1976) menyatakan bahwa teori keagenan mendepenelitiankan pemilik sebagai principal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Untuk itu

manajemen diberikan sebagian kekuasaan untuk membuat keputusan bagi kepentingan terbaik pemegang saham. Oleh karena itu, manajemen wajib mempertanggungjawabkan semua upayanya kepada pemegang saham.

Dalam kaitannya dengan masalah keagenan ini, teori akuntansi positif menggunakan teori keagenan untuk menjelaskan dan memprediksi pilihan kebijakan akuntansi oleh manajer. Teori akuntansi positif yang diformulasikan oleh Watts dan Zimmerman (1986) telah memprediksi tiga hipotesis yang mendorong perusahaan untuk melakukan manajemen laba, yaitu:

a) The bonus plan hypothesis

Manajer perusahaan yang memiliki program bonus yang terkait dengan angka-angka akuntansi cenderung untuk memilih prosedur akuntansi yang menggeser reported earnings dari future period ke current period (menaikkan laba yang dilaporkan sekarang), ceteris paribus.

b) The debt covenant hypothesis

Perusahaan yang semakin mendekati pelanggaran debt covenant (perjanjian kontrak hutang) cenderung untuk memilih prosedur akuntansi yang menggeser reported earnings dari future periods ke current period (menaikkan laba yang dilaporkan sekarang), ceteris paribus.

c) The political cost hypothesis

Semakin besar political cost yang dihadapi suatu perusahaan, manajer cenderung untuk memilih prosedur akuntansi yang menangguhkan reported earnings dari current ke future period (menurunkan laba yang dilaporkan sekarang), ceteris paribus. Pengurangan biaya politik ini dapat ditempuh oleh perusahaan dengan cara mengecilkan pajak. Watts dan Zimmerman (1978) adalah cost yang harus dikeluarkan berkaitan dengan kebijakan regulasi pemerintah seperti pajak, tarif dan retribusi lainnya. Ukuran perusahaan juga sebagai proxy dari political cost, dianggap sensitif dari prilaku pelaporan laba. Perusahaan sedang dan besar memiliki tekanan yang kuat dari para stakeholdernya, agar kinerja perusahaan sesuai dengan harapan para investornya dibandingkan perusahaan kecil. 2.2. Teori Sinyal (Signaling Theory)

pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate.

2.3. Definisi Manajemen Laba

Menurut Sugiri (1998), definisi earnings management yaitu :

a. Definisi Sempit

Bahwa earnings management hanya berkaitan dengan pemilihan metode akuntansi. Selain itu juga diartikan sebagai perilaku manajer untuk “bermain ” dengan komponen discretionary accrual dalam menentukan earnings.

b. Definisi Luas

Earnings management merupakan tindakan manajer untuk meningkatkan atau mengurangi laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab tanpa mengakibatkan peningkatan atau Perubahan profitabilitas ekonomi jangka panjang tersebut. Scott (2000) mendefinisikan manajemen laba sebagai berikut: manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari Standar Akuntansi Keuangan yang ada dan secara alamiah dapat memaksimalkan utilitas mereka dan atau nilai pasar perusahaan. Manajemen laba menurut Mulford dan Comiskey (2002), merupakan financial numbers game (permainan angka–angka keuangan) yang dilakukan melalui creative accounting practises akibat adanya kelonggaran flexibility principles yang dikeluarkan oleh GAAP (General Accepted Accounting Principal).

2.4. Motivasi Manajemen Laba

Menurut Scott (2000) mengemukakan beberapa motivasi terjadinya manajemen laba adalah sebagai berikut:

1. Bonus Purposes

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara

opportunistic untuk melakukan manajemen laba, untuk memaksimalkan bonus mereka berdasarkan rencana bonus perusahaan.

2. Motivasi Politik (Political Motivations)

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan besar yang aktivitasnya mempengaruhi banyak pihak, dengan tujuan untuk mengurangi tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation Motivations

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan untuk tujuan penghematan pajak pendapatan.

4. Pergantian Chief Executif Officer (Changes of CEO Mativations).

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan untuk meningkatkan bonus mereka. Jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

5. Initial Public Offering (IPO)

Perusahaan yang akan go public belum memiliki nilai pasar. Hal ini meningkatkan kemungkinan manajer perusahaan tersebut melakukan manajemen laba dalam prospektus mereka dengan harapan dapat menaikkan harga saham perusahaan.

6. Motivasi Perjanjian Utang (Debt Covenants Motivations)

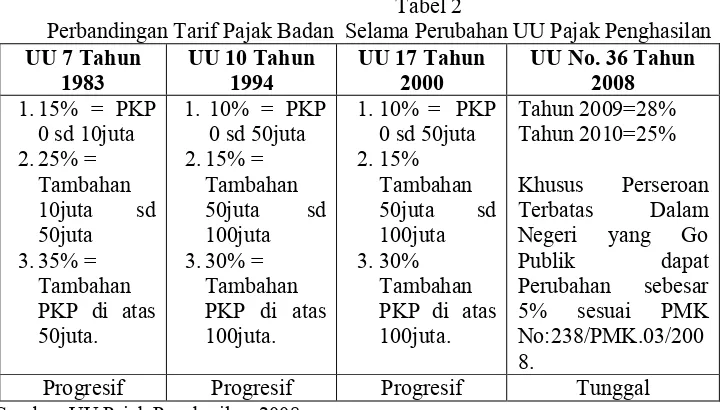

2.5. Perubahan Pajak Penghasilan Badan (Pajak) di Indonesia Tabel 2

Perbandingan Tarif Pajak Badan Selama Perubahan UU Pajak Penghasilan UU 7 Tahun

Progresif Progresif Progresif Tunggal

Sumber: UU Pajak Penghasilan, 2008.

Dari tabel di atas dapat dilihat bahwa sudah ada 3 kali perubahan tarif sejak UU No.7 tahun 1983 ditetapkan. Tabel di atas menunjukkan perubahan dari tarif progresif sampai yang terakhir menjadi tarif tunggal. Pada perubahan yang ketiga atau terakhir dapat dilihat bahwa tarif Pajak wajib pajak badan diturunkan dari tarif progresif maksimal sebesar 30 persen menjadi tarif tunggal 28 persen pada tahun 2009 dan 25 persen pada tahun 2010. Tarif Pajak ini masih dapat dikurangi lagi sebesar lima persen bagi wajib pajak badan yang sahamnya diperdagangkan di bursa efek di Indonesia dengan mengikuti Peraturan Pemerintah nomor 81 tahun 2007 yang telah ditetapkan sebelumnya dengan ketentuan sebagai berikut : (1) Merupakan wajib pajak dalam negeri berbentuk perseroan terbuka, (2) jumlah kepemilikan publik sebesar 40 persen atau lebih dari keseluruhan jumlah saham yang disetor, (3) saham tersebut dimiliki paling sedikit 300 pihak, (4) masing-masing pihak tersebut Peraturan Menteri Keuangan No. 238/PMK.03/2008.

Menurut Yulianto (2010) Reformasi Undang-Undang Pajak Penghasilan tahun 2008 dalam tinjauan political cost hypotheses dianggap dapat menimbulkan kecenderungan munculnya praktik pelaporan laba agresif. Anggapan ini yang

didasarkan pada dua alasan. Alasan pertama adalah adanya pemberian fasilitas keringanan pajak bagi emiten tertentu dalam paket reformasi Undang Undang Pajak Penghasilan 2008. Kebijakan tersebut dapat mendorong emiten untuk menarik investasi masyarakat dalam kepemilikan perusahaan dengan melaporkan nilai laba yang meningkat pada tahun 2009. Usaha tersebut dapat dilakukan selama periode 2009 berlangsung melalui penyajian laporan keuangan interim (laporan keuangan kwartalan emiten) dan periode-periode berikutnya. Pembahasan mengenai pelaporan laba agresif ini penting karena praktik manipulatif tersebut akan berpengaruh pada pembentukan harga saham masa depan (Frank, Lynch dan Rego (2009) dalam Yulianto (2010). Alasan kedua berkaitan dengan perbedaan tarif pajak antara tahun 2008 dengan tahun 2009. Perbedaan tarif pajak antar periode tersebut dapat memicu usaha penghematan pajak untuk periode 2009 melalui percepatan pengakuan biaya dan penundaan pengakuan pendapatan.

kecilnya discretionary accrual ini, misalnya kebebasan memilih metode penyusutan aset tetap, menentukan prosentase piutang tak tertagih, memilih metode penilaian persediaan dan sebagainya.

Sementara itu, nondiscretionary accrual merupakan komponen akrual yang diperoleh secara alamiah dari dasar pencatatan akrual dengan mengikuti standar akuntansi yang berlaku umum. Atas dasar pemikiran itu bahwa komponen akrual yang bebas dipermainkan dengan kebijakan manajerial adalah discretionary accrual, maka

discretionary accrual dijadikan sebagai proxy untuk mendeteksi praktek manajemen laba.

Model Jones dimodifikasi oleh Dechow, Sloan dan Sweeney (1995) dirancang untuk mengurangi kecenderungan terjadinya kesalahan model Jones, ketika discretionary diterapkan pada pendapatan. Perubahan pendapatan disesuaikan demgan perubahan piutang, karena dalam pendaptan atas penjualan sudah tentu ada yang berasal dari penjualan secara kredit. Pengurangan terhadap nilai piutang untuk menunjukkan bahwa pendapatan yang diterima benar-benar merupakan pendapatan bersih (Dechow et.al, 1995).

Total akrual merupakan selisih antara net income dengan cash flow operation yang dirumuskan sebagai berikut (Sook, 1998) :

= - ... (5) dimana :

= Total akrual perusahaan i ada tahun t

= Laba bersih (Net Income) perusahaan i pada tahun t

= Kas dari operasi (cash flow operation) perusahaan i pada tahun t.

Total akrual ( ) sendiri juga merupakan penjumlahan dari nondiscretionary accrual dengan discretionary accrual dengan persamaan berikut :

= - ... (6) dimana :

= Total akrual perusahaan i pada tahun t

= Nondiscretionary accrual perusahaan I pada tahun t = Discretionary accrual pada perusahaan i pada tahun t

Total akrual kemudian dirumuskan oleh Jones (1991) yang dimodifikasi oleh Dechow et. al (1995) sebagai berikut :

/ −1= ∝1 (1/ −1) + 1 (∆ −1 – ∆ / −1) + 2 (PP / −1) + ... (7)

Perhitungan nondiscretionary accrual menurut model Jones yang dimodifikasi kemudian dirumuskan sebagai berikut :

=∝1 (1/ −1) + 1 (∆ / −1 – ∆ ) + 2 (PP / −1) ... (8) dimana :

N = Non Discretionary accrual pada perusahaan i pada tahun t

= Total akrual perusahaan i pada tahun t −1 = Total aktiva perusahaan i pada tahun t-1

∆ = Pendapatan perusahaan i pada tahun t dikurangi pendapatan pada tahun t-1.

∆ = piutang perusahaan i pada tahun t dikurang piutang tahun t-1. = Aktiva tetap perusahaan i pada tahun t

= Error term perusahaan i pada tahun t Rumus menghitung DAit

D =T c /T –N ... (9)

Dalam penelitian ini, discretionary accrual sebagai proksi atas manajemen laba diukur dengan menggunakan Modified Jones

akrual yang paling kecil dibandingkan model-model yang lainnya. (Dechow et. al, 1995).

Menurut Sulistyanto (2008), secara empiris nilai discretionary accrual bisa nol, positif, atau negatif. Nilai nol menunjukkan manajemen laba dilakukan dengan pola perataan laba (income smoothing), sedangkan nilai positif menunjukkan bahwa manajemen laba dilakukan dengan pola penaikkan laba (income increasing) dan nilai negatif menunjukkan manajemen laba dengan pola Perubahan laba (income decreasing.) 2.7 Penelitian Terdahulu

Beberapa penelitian mengenai fenomena Perubahan tarif pajak dan pengaruhnya terhadap manajemen laba sudah dilakukan oleh beberapa peneliti sebelumnya baik penelitian di luar negeri maupun dalam negeri diantaranya Guenther (1994), Yamashita dan Otogawa (2007), Balanchandran (2006), Setiawati (2001), Husni (2010), Subagyo dan Octavia (2010), Yulianto (2010), serta Martani dan Wijaya (2011).

Guenther (1994) melakukan penelitian yang bertujuan untuk menemukan bukti empiris apakah perusahaan go publik di Amerika Serikat merespon perubahan kebijakan perpajakan di United States yaitu Tax Reform Act pada tahun 1986. Guenther (1994) menemukan bahwa perubahan tarif pajak direspon oleh perusahaan di AS hal ini ditandai dengan nilai negatif pada koefisien discretionary Accrual yang menunjukkan manajemen melakukan praktek manajemen laba negatif sebagai respon Perubahan tarif pajak di Amerika Serikat pada tahun sebelum terjadinya Perubahan tarif pajak.

Balachandran, et. al, (2006) melakukan penelitian yang serupa dengan Guenther dengan obyek penelitian perusahaan go publik di Australia, penelitian ini bertujuan untuk menemukan bukti empiris pengaruh Perubahan tarif pajak terhadap indikasi manajemen laba. Peneliti memperoleh hasil konsisten dengan penelitian serupa bahwa manajemen mengatur Perubahan laba pada tahun sebelum implementasi Perubahan tarif pajak dividen dan pajak badan.

Yamashita dan Otogawa (2007) melakukan penelitian terhadap perusahaan go publik di Jepang dalam menanggapi Perubahan tarif Pajak saat Reformasi Perpajakan terjadi pada tahun 1998 di Jepang. Peneliti menemukan bahwa discretionary accrual negatif secara signifikan untuk tahun sebelum pengurangan tarif pajak. Hasil ini menunjukkan bahwa perusahaan Jepang

mengatur laba rugi mereka untuk memperkecil pembayaran pajak penghasilan.

Sedangkan untuk kondisi di Indonesia penelitian perubahan tarif pajak Pajak badan sudah dilakukan oleh beberapa peneliti yang bertujuan untuk menemukan bukti empiris apakah perusahaan go publik merespon Perubahan tarif Pajak dengan melakukan praktek manajemen laba.

Setiawati (2001) dalam Martani (2011) menguji apakah ada perilaku manajemen laba dalam merespon perubahan UU Pajak tahun 1994 yang efektif per 1 Januari 1995 pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Namun, hasil penelitian tidak dapat membuktikan adanya perilaku perusahaan yang berusaha untuk menurunkan laba tahun 1994 dengan tujuan mendapatkan penghematan pajak pada tahun yang bersangkutan.

Lebih lanjut Husni (2010) dalam Martani (2011) melakukan penelitian yang serupa. Dalam penelitiannya ingin menguji apakah dengan dikeluarkannya UU Perpajakan tahun 2008 yang efektif per 1 Januari 2009, manajer akan berusaha menunda pengakuan laba suatu periode sebelum dikeluarkannya tarif baru yang lebih rendah. Hasil penelitian belum dapat menemukan bahwa manajemen merekayasa dengan adanya perubahan Undang-Undang Pajak Penghasilan tahun 2008).

Penelitian yang dilakukan Subagyo dan Octavia (2010) dalam Martani (2011) melakukan penelitian terkait Perubahan tarif Pajak badan UU No. 36 tahun 2008 tentang Pajak Penghasilan. Penelitian dilakukan terhadap perusahaan go publik di Indonesia. Peneliti menemukan bahwa perusahaan manufaktur yang melakukan manajemen laba dalam rangka merespon perubahan tarif pajak badan di Indonesia adalah perusahaan yang memperoleh laba (profit firm) saja, yang memanipulasi labanya guna meminimalkan pembayaran pajak perusahaannya. Peneliti juga membuktikan bahwa manajemen laba yang dilakukan perusahaan yang memperoleh laba (profit firm) dipengaruhi insentif pajak dan insentif non pajak, sedangkan manajemen laba yang dilakukan oleh perusahaan yang mengalami kerugian (loss firm) hanya dipengaruhi oleh insentif non pajak saja.

ditunjukkan dengan tidak adanya perbedaan nilai discretionary book tax accruals (DTA) antara tahun 2008 dan tahun 2009.

Sedangkan Martani dan Wijaya (2011) menemukan hasil yang berbeda dengan Yulianto (2010), Husni (2010) dan Setiawati (2010). Hasil penelitiannya berhasil menemukan bahwa manajemen melakukan praktek manajemen laba dalam merespon Perubahan tarif Pajak badan tahun 2009. Penelitian Martani dan Wijaya (2011) menggunakan model Jones (1991) dimodifikasi oleh Guenther (1994), Current accrual sebagai proxy manajemen labanya.

Perbedaaan beberapa hasil penelitian di atas menjadi celah bagi penelitian selanjutnya. Selain itu, Martani (2011) dan Yulianto (2010), Husni (2010) menggunakan periode penelitian relatif pendek hanya satu tahun sebelum dan sesudah perubahan yakni tahun 2008 dan 2009. Padahal Perubahan tarif juga berlaku untuk tahun 2010 menjadi sebesar 25%.

Menurut Sulistyanto (2008) nilai Discretionary Accrual yang menjadi proxy manajemen laba dapat bernilai 0 atau mendekati 0, bernilai positif atau dapat juga negatif. Nilai tersebut merupakan indikator bahwa apakah perusahaan melakukan praktek manajemen laba atau tidak.

Jika Discretionary Accrual (DA)nya bernilai sama dengan 0 atau mendekati nol, ini menunjukan bahwa perusahaan terindikasi melakukan praktek manajemen laba dengan pola perataan laba (Income Smoothing).

Selanjutnya, jika nilai Discretionary Accrual (DA) positif menunjukan bahwa perusahaan terindikasi melakukan praktek manajemen laba dengan pola peningkatan laba (Income Increasing).

Namun, jika nilai Discretionary Accrual (DA) negatif menunjukan bahwa perusahaan terindikasi melakukan praktek manajemen laba dengan pola Perubahan laba (Income Decreasing).

2.8 Kerangka Pikir

Gambar 1

Kerangka Pikir Indikasi Praktek Manajemen Laba Sebelum dan Sesudah Perubahan Tarif Pajak Badan.

2.9 Pengembangan Hipotesis

H1: Terdapat perbedaan indikasi manajemen laba sebelum dan sesudah Perubahan tarif Pajak badan pada industri farmasi.

H3: Terdapat perbedaan indikasi manajemen laba sebelum dan sesudah Perubahan tarif Pajak Penghasilan badan pada industri farmasi BUMN.

H3: Terdapat perbedaan indikasi manajemen laba sebelum dan sesudah Perubahan tarif Pajak Penghasilan badan pada industri farmasi Non BUMN.

3. METODOLOGI PENELITIAN 3.1. Populasi

Dalam penelitian ini peneliti mengambil populasi industri farmasi yang terdaftar di Bursa Efek Indonesia. Penelitian ini didesain untuk memperoleh gambaran mengenai apakah terjadi praktek manajemen laba selama periode pengamatan sebelum dan sesudah perubahan tarif pajak badan pada industri farmasi yang terdaftar di Bursa Efek Indonesia.

Adapun model yang digunakan untuk mendeteksi indikasi praktek manajemen laba Periode Sebelum Perubahan

UU PPh

Periode Setelah Perubahan UU PPh

dalam penelitian ini peneliti menggunakan model Jones yang dimodifikasi oleh Dechow (1995). 3.2. Sumber Data dan Teknik Pengambilan

Sampel

Jenis data yang diolah dan dianalisis oleh peneliti adalah data sekunder yaitu berupa laporan keuangan tahunan pada industri farmasi yang terdaftar di Bursa Efek Indonesia.

Industri Farmasi dipilih karena termasuk dalam industri manufaktur. Menurut Kiswara (1999) dalam Purnomo dan Pratiwi (2009) industri yang lebih banyak terdeteksi melakukan manajemen laba di bursa efek indonesia adalah Industri Manufaktur. Menurut Syahrul (2002) perusahaan go publik yang pernah terdeteksi oleh BAPPEPAM melakukan praktek manajemen laba adalah dari Industri Farmasi yakni kasus PT. Kimia Farma Tbk pada tahun 2001.

Untuk periode pengamatan, peneliti memilih fokus pada periode pengamatan 3 tahun sebelum dan 3 tahun sesudah perubahan tarif

Pajak badan yakni tahun 2006 sd 2011. 3 tahun sebelum perubahan tarif adalah 2006, 2007 dan 2008. Pada periode ini tarif pajak badan menggunakan tarif progresif. Selanjutnya, 3 tahun sesudahnya yakni tahun 2009, 2010 dan 2011 yang merupakan tahun perubahan tarif pajak badan menjadi tarif tunggal. Kriteria pengambilan sampel:

a. Perusahaan yang memperoleh laba selama periode pengamatan.

b. Perusahaan yang tidak baru listing/ IPO di Bursa Efek Indonesia.

c. Perusahaan yang tidak didelisting selama periode pengamatan.

d. Perusahaan yang memiliki data lengkap selama periode pengamatan.

Berdasarkan hasil verifikasi data ada 9 perusahaan farmasi yang terdaftar di bursa efek, tetapi yang memenuhi kriteria sampel hanya 7 perusahaan.

Tabel 3.

Sampel Pada Industri Farmasi

No. Keterangan Jumlah

1 Perusahaan Farmasi yang terdaftar di BEI 2006 sd. 2011. 9 2 Farmas yang baru IPO selama periode pengamatan (0) 3 Farmasi yang mengalami rugi selama periode pengamatan (1)

4 Data Farmasi yang tidak dipublikasikan secara Lengkap selama

periode pengamatan (1)

Jumlah 7

Sumber: data diolah

Tabel 4.

Nama Perusahaan Farmasi Memenuhi Kriteria Sampel No. Kode Nama perusahaan

Tabel 5.

Data Total Akrual (TAcc),

Selisih Pendapatan dengan Piutang (DRev-DRec), dan Aset Tetap (PPE) Sebelum Perubahan UU PPh

Data Sebelum Setelah Perubahan

TAcc DRev-DRec PPE

KLBF-2007 -0,0196329 0,155023382 0,258328383 KLBF -2006 0,07412416 0,165807172 0,260377558 KLBF -2005 0,007763417 0,016150566 0,246861833 TSPC -2007 0,010223451 0,16711129 0,239823608 TSPC -2006 -0,00659675 0,125639609 0,253332258 TSPC -2005 0,016067721 0,104364515 0,262309555 KAEF-2007 0,063237567 0,270823854 0,286966762 KAEF-2006 -0,00263474 0,062197516 0,313452646 KAEF-2005 -0,08612458 0,34309978 0,361331673 DVLA-2007 -0,12511009 0,127819871 0,275219724 DVLA -2006 -0,07818071 -0,10920861 0,230422527 DVLA -2005 -0,01195907 0,038799335 0,188951524 INAF-2007 0,190539875 0,231698462 0,088393827 INAF -2006 -0,10531097 0,319090397 0,119383582 INAF -2005 -0,11161996 0,514556988 0,172496208 MERK-2007 -0,14081048 0,264947351 0,165509784 MERK -2006 -0,07598922 0,165607822 0,165759928 MERK -2005 -0,0210059 0,410325912 0,212278819 PYFA-2007 0,016520067 0,308222201 0,595636685 PYFA-2006 -0,02513022 0,266604112 0,718515043 PYFA-2005 0,057909863 0,222775963 0,777609406 Sumber: data diolah

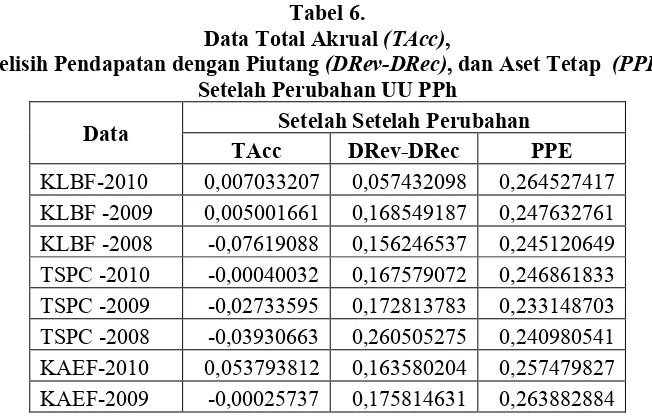

Tabel 6.

Data Total Akrual (TAcc),

Selisih Pendapatan dengan Piutang (DRev-DRec), dan Aset Tetap (PPE) Setelah Perubahan UU PPh

Data Setelah Setelah Perubahan

TAcc DRev-DRec PPE

KAEF-2008 -0,0126917 0,070845401 0,278114838 DVLA-2010 0,056457013 -0,05710776 0,229331711 DVLA -2009 -0,02518335 0,06152144 0,219052007 DVLA -2008 0,104419283 0,251772104 0,239771979 INAF-2010 0,01370925 0,171760743 0,46730803 INAF -2009 0,044962186 -0,00530744 0,133149001 INAF -2008 0,005540421 -0,33578309 0,104564972 MERK-2010 0,072516837 0,240017665 0,141537556 MERK -2009 -0,09399037 0,30503491 0,15451068 MERK -2008 0,174468891 0,070958556 0,178398887 PYFA-2010 0,034637027 0,067265822 0,547929135 PYFA-2009 -0,05342366 0,060368032 0,528593014 PYFA-2008 -0,01265014 0,145897319 0,547838427 Sumber: data diolah

3.3. Definisi Operasional Manajemen Laba Sebagai proxy manajemen laba, data berskala rasla rasio. Model pengukuran Discretionary Accrual yang dipergunakan dalam penelitian ini adalah dengan mengunakan model

Jones (1991) yang telah dimodifikasi oleh Dechow dkk (1995). Total akrual merupakan selisih antara net income dengan cash flow operation yang dirumuskan sebagai berikut :

cc =NI - ... (1) dimana :

cc = Total akrual perusahaan i ada tahun t

I = Laba bersih (Net Income) perusahaan i pada tahun t

= Kas dari operasi (cash flow operation) perusahaan i pada tahun t.

Total akrual ( ) sendiri juga merupakan penjumlahan dari nondiscretionary accrual dengan discretionary accrual dengan persamaan berikut :

cc = - ... (2)

dimana :

cc = Total akrual perusahaan i pada tahun t

= Nondiscretionary accrual perusahaan I pada tahun t = Discretionary accrual pada perusahaan i pada tahun t

Langkah I. Melakukan regresi OLS persamaan berikut untuk mendapatkan koefisien ∝1, 1 dan 2:

cc / T −1= ∝1 (1/T −1) + 1 (∆REV – ∆ )/ T −1) + 2 (PPE /T −1) + ... (3)

Selanjutnya koefisien tersebut digunakan untuk menghitung nondiscretionary accrual dengan rumus sebagai berikut :

dimana :

N = Non Discretionary accrual pada perusahaan i pada tahun t = Total akrual perusahaan i pada tahun t

−1 = Total aktiva perusahaan i pada tahun t-1

∆ = Pendapatan perusahaan i pada tahun t dikurangi pendapatan pada tahun t-1.

∆ = piutang perusahaan i pada tahun t dikurang piutang tahun t-1. = Aktiva tetap perusahaan i pada tahun t

= Error term perusahaan i pada tahun t

Langkah terakhir peneliti akan menghitung Discretionary Accrual dengan menggunakan rumus sebagai berikut:

Discretionary Accrual (DA) = (TAc it/TAt-1)– NDA ... (5)

Dari persamaan 5 di atas akan diperoleh nilai Discretionary Accrual yang akan menjadi indikator apakah perusahaan melakukan praktek manajemen laba atau tidak.

3.4. Metode Analisis

Penelitian ini menggunaan Uji Paired Sample t-test, digunakan untuk membandingkan mean dari suatu sampel yang berpasangan (paired). Sampel berpasangan adalah sebuah kelompok sampel dengan subyek yang sama namun mengalami dua perlakuan atau pengukuran yang berbeda. Jika perbedaanya

signifikan maka terdapat indikasi perusahaan melakukan manajemen laba. H0 diterima jika nilai signifikansinya di atas 0,05. Uji ini digunakan untuk menjawab hipotesis H1, H2 dan H3.

4. HASIL DAN PEMBAHASAN 4.1 Hasil

4.1.1 Statistik Deskriptif

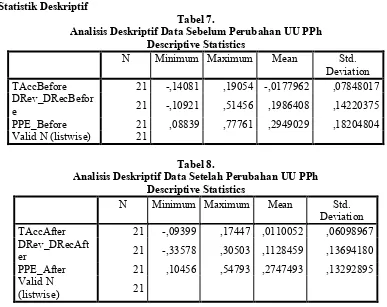

Tabel 7.

Analisis Deskriptif Data Sebelum Perubahan UU PPh Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation TAccBefore 21 -,14081 ,19054 -,0177962 ,07848017 DRev_DRecBefor

e 21 -,10921 ,51456 ,1986408 ,14220375

PPE_Before 21 ,08839 ,77761 ,2949029 ,18204804 Valid N (listwise) 21

Tabel 8.

Analisis Deskriptif Data Setelah Perubahan UU PPh Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation TAccAfter 21 -,09399 ,17447 ,0110052 ,06098967 DRev_DRecAft

er 21 -,33578 ,30503 ,1128459 ,13694180

PPE_After 21 ,10456 ,54793 ,2747493 ,13292895 Valid N

4.1.2 Uji Normalitas Data

Tabel 9. Hasil Uji Normalitas Sebelum Perubahan UU PPh One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 21

Normal Parametersa,b

Mean 0E-7

Std.

Deviation ,07671674

Most Extreme Differences

Absolute ,160

Positive ,160

Negative -,105

Kolmogorov-Smirnov Z ,732

Asymp. Sig. (2-tailed) ,658

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil uji Kolmogorov Smirnov atas Total Akrual (TAcc), Selisih Pendapatan dengan Piutang (DRev-DRec) dan Aset Tetap (PPE) pada Industri Farmasi diperoleh

nilai signifikansi uji sebelum perubahan UU PPh adalah sebesar 0,658 > 0,05 artinya data terdistribusi secara normal .

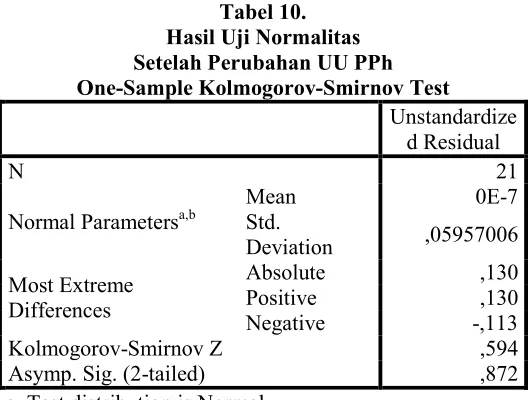

Tabel 10. Hasil Uji Normalitas Setelah Perubahan UU PPh One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 21

Normal Parametersa,b

Mean 0E-7

Std.

Deviation ,05957006

Most Extreme Differences

Absolute ,130

Positive ,130

Negative -,113

Kolmogorov-Smirnov Z ,594

Asymp. Sig. (2-tailed) ,872

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan hasil uji Kolmogorov Smirnov Data Total Akrual, Selisih Pendapatan dengan Piutang dan Aset Tetap pada Industri Farmasi diperoleh nilai signifikansi uji setelah

perubahan UU PPh adalah sebesar 0,872 > 0,05 artinya data terdistribusi secara normal.

Tabel 11.

Koefisen Regresi Sebelum perubahan UU PPh Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -,024 ,041 -,574 ,573

DRev_DRecBefor

e -,079 ,128 -,143 -,620 ,543

PPE_Before ,073 ,100 ,169 ,729 ,476

a. Dependent Variable: TAccBefore

Tabel 12.

Koefisien Regresi Setelah Perubahan UU PPh Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,038 ,033 1,135 ,271

DRev_DRecAfte

r -,055 ,103 -,123 -,528 ,604

PPE_After -,074 ,106 -,162 -,697 ,495

a. Dependent Variable: TAccAfter

Berdasarkan masing-masing koefisien di atas diperoleh nilai estimasi Non Discretionary Accrual (NDA) dan Discretionary Accrual (DA) sebagai berikut:

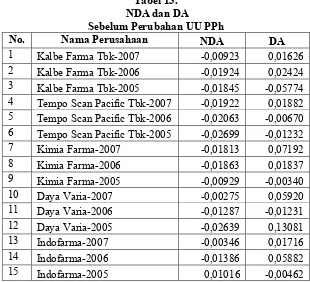

Tabel 13. NDA dan DA

Sebelum Perubahan UU PPh

No. Nama Perusahaan NDA DA

1 Kalbe Farma Tbk-2007 -0,00923 0,01626 2 Kalbe Farma Tbk-2006 -0,01924 0,02424 3 Kalbe Farma Tbk-2005 -0,01845 -0,05774 4 Tempo Scan Pacific Tbk-2007 -0,01922 0,01882 5 Tempo Scan Pacific Tbk-2006 -0,02063 -0,00670 6 Tempo Scan Pacific Tbk-2005 -0,02699 -0,01232

7 Kimia Farma-2007 -0,01813 0,07192

8 Kimia Farma-2006 -0,01863 0,01837

9 Kimia Farma-2005 -0,00929 -0,00340

10 Daya Varia-2007 -0,00275 0,05920

11 Daya Varia-2006 -0,01287 -0,01231

12 Daya Varia-2005 -0,02639 0,13081

13 Indofarma-2007 -0,00346 0,01716

14 Indofarma-2006 -0,01386 0,05882

16 Merck-2007 -0,03263 0,10515

17 Merck-2006 -0,03682 -0,05717

18 Merck-2005 -0,01658 0,19105

19 Pyridam Farma-2007 0,01068 0,02395

20 Pyridam Farma-2006 0,00982 -0,06324 21 Pyridam Farma-2005 0,00447 -0,01712 Sumber: data diolah

Tabel 14. NDA dan DA

Setelah Perubahan UU PPH

No. Nama Perusahaan NDA DA

1 Kalbe Farma Tbk-2007 0,01036 -0,02999 2 Kalbe Farma Tbk-2006 0,00961 0,06451 3 Kalbe Farma Tbk-2005 0,01884 -0,01108 4 Tempo Scan Pacific

Tbk-2007 0,01106 -0,00084

5 Tempo Scan Pacific

Tbk-2006 0,01234 -0,01894

6 Tempo Scan Pacific

Tbk-2005 0,01285 0,00322

7 Kimia Farma-2007 0,00187 0,06137

8 Kimia Farma-2006 0,01138 -0,01402 9 Kimia Farma-2005 -0,00761 -0,07852 10 Daya Varia-2007 0,01060 -0,13571 11 Daya Varia-2006 0,02696 -0,10514 12 Daya Varia-2005 0,02188 -0,03384

13 Indofarma-2007 0,01872 0,17182

14 Indofarma-2006 0,01162 -0,11693

15 Indofarma-2005 -0,00307 -0,10855

16 Merck-2007 0,01118 -0,15199

17 Merck-2006 0,01663 -0,09261

18 Merck-2005 -0,00028 -0,02073

19 Pyridam Farma-2007 -0,02303 0,03955 20 Pyridam Farma-2006 -0,02983 0,00470 21 Pyridam Farma-2005 -0,03180 0,08971

4.1.3.Uji Paired Sample t test

Tabel 15.

Hasil Uji Paired Sampel t test

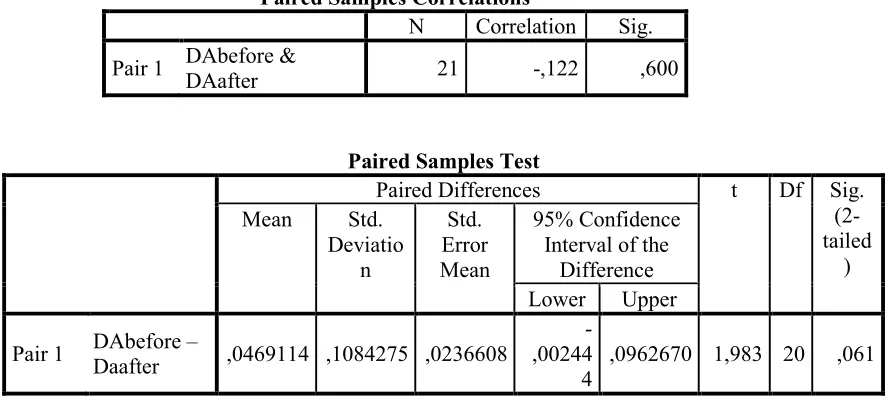

Industri Farmasi Sebelum dan Sesudah Perubahan UU PPh Paired Samples Statistics

Mean N Std.

Deviation

Std. Error Mean

Paired Samples Correlations

N Correlation Sig.

Pair 1 DAbefore &

DAafter 21 -,122 ,600

Paired Samples Test

Paired Differences t Df Sig.

(2-tailed

) Mean Std.

Deviatio n

Std. Error Mean

95% Confidence Interval of the

Difference Lower Upper

Pair 1 DAbefore –

Daafter ,0469114 ,1084275 ,0236608

-,00244 4

,0962670 1,983 20 ,061

Berdasarkan Tabel di atas, rata-rata Discretionary Accrual (DA) sebelum perubahan tarif pajak sebesar 0,0238633 dan sesudah perubahan UU PPh menjadi sebesar -0,0230481. Lebih lanjut diperoleh t hitung = 1,983, sedangkan

probabilitasnya sebesar 0,061 > 0,05, maka Ho diterima, artinya tidak terdapat perbedaan indikasi manajemen laba pada industri farmasi sebelum dan sesudah perubahan UU PPh

.

Tabel 16.

Hasil Uji Paired Sampel t test

Industri Farmasi BUMN Sebelum dan Sesudah Perubahan UU PPh Paired Samples Statistics

Mean N Std.

Deviation

Std. Error Mean

Pair 1

DAbumnBefor

e ,0264 6 ,03201 ,01307

DAbumnAfter -,0141 6 ,11305 ,04615

Paired Samples Correlations

N Correlation Sig.

Pair 1 DAbumnBefore &

DAbumnAfter 6 ,179 ,735

Paired Samples Test

Paired Differences T df Sig.

(2-tailed

) Mean Std.

Deviatio n

Std. Error Mean

95% Confidence Interval of the

Difference Lower Upper

Pair 1

DAbumnBefo re -

DAbumnAfter

Berdasarkan Tabel di atas, rata-rata Discretionary Accrual (DA) sebelum perubahan tarif pajak sebesar 0,0264 dan sesudah perubahan UU PPh menjadi sebesar -0,0141. Lebih lanjut diperoleh t hitung = 0,887, sedangkan

probabilitasnya sebesar 0,416 > 0,05, maka Ho diterima, artinya tidak terdapat perbedaan indikasi manajemen laba pada Industri Farmasi berstatus BUMN sebelum dan sesudah perubahan UU PPh.

Tabel 17.

Hasil Uji Paired Sampel t test

Industri Farmasi Non BUMN Sebelum dan Sesudah Perubahan UU PPh Paired Samples Statistics

Mean N Std.

Deviation

Std. Error Mean

Pair 1

DAnonBefor

e ,0229 15 ,07239 ,01869

DAnonAfter -,0266 15 ,06933 ,01790

Paired Samples Correlations

N Correlation Sig.

Pair 1 DAnonBefore &

DAnonAfter 15 -,225 ,421

Paired Samples Test

Paired Differences t df Sig.

(2-tailed) Mean Std.

Deviatio n

Std. Error Mean

95% Confidence Interval of the

Difference Lower Upper

Pair 1 DAnonBefore

- DAnonAfter ,04947 ,11091 ,02864 -,01195 ,11089 1,727 14 ,106

Berdasarkan Tabel di atas, rata-rata Discretionary Accrual (DA) sebelum perubahan tarif pajak sebesar 0,0229 dan sesudah perubahan UU PPh menjadi sebesar -0,0266. Lebih lanjut diperoleh t hitung = 1,727, sedangkan probabilitasnya sebesar 0,106 > 0,05, maka Ho diterima, artinya tidak terdapat perbedaan indikasi manajemen laba pada Industri Farmasi Non BUMN sebelum dan sesudah perubahan UU PPh. 4.2 Pembahasan

Menurut Sulistyanto (2008) sebagaimana telah dijelaskan diawal bahwa Nilai DA merupakan proxy manajemen laba, untuk melihat indikasi manajemen laba. Nilai nol atau mendeketi nol berarti perusahaan melakukan pola manajemen laba melalui perataaan laba (Income Smoothing), sedangkan nilai negatif menunjukkan pola manajemen laba melalui penurunan laba (Income Decreasing), dan nilai positif yang berarti penaikan laba (Income Increasing)

4.2.1 Analisis Perubahan UU PPh terhadap Indikasi Manajemen Laba Industri Farmasi sebelum dan setelah Perubahan UU PPh.

mendapatkan nilai PPh yang lebih rendah. Hasil penelitian ini menguatkan penelitian Yulianto (2010) yang menemukan bahwa tidak ada perbedaan antara nilai Discretionary Accrual (DA) antara perusahaan yang memperoleh fasilitas pengurangan tarif 5% dengan yang tidak memperoleh fasilitas pengurangan tariff pajak 5%. Artinya ada atau tidaknya fasilitas pengurangan tarif pajak tidak mempengaruhi perusahaan untuk melakukan penurunan laba.

Perubahan tarif pajak dalam UU PPh tidak berpengaruh pada industri farmasi dapat dikarenakan beberapa motivasi manajemen yang relevan dengan penurunan laba secara berkelanjutan. Menurut Watts dan Zimmerman (1986) motivasi pajak merupakan salah satu motivasi politis yang dipilih manajemen untuk menurunkan laba. Cara yang elegan dalam menurunkan laba secara berkelanjutan atau terus menerus adalah melalui strategi perencanaan pajak dalam jangka panjang. Hasil di atas menunjukan selama rentang periode penelitian, perusahaan memiliki strategi perencanaan pajak yang baik sehingga pola perataan laba. Hal ini sangat mungkin dilakukan oleh manajemen jika manajemen sudah memiliki strategi perencanaan pajak secara berkelanjutan, sehingga laba perusahaan akan diturunkan secara terus menerus atau dapat dibuat merata. Martani dan Wijaya (2011) menemukan bahwa variabel perencanaan pajak berpengaruh signifikan secara negatif artinya variabel perencanaan pajak menyebabkan turunnya laba

Selain itu, peneliti menduga besarnya pajak pada periode pengamatan sebelum perubahan UU PPh menghasilkan tariff efektif yang relatif sama dengan tariff PPh yang baru.

4.2.2 Analisis Perubahan UU PPh terhadap Indikasi Manajemen Laba Industri Farmasi BUMN sebelum dan setelah Perubahan UU PPh.

Secara umum nilai rata-rata Discretionary Accrual (DA) Perusahaan Farmasi 0,04051 adalah cenderung mendekat nol artinya secara umum praktek manajemen laba dalam industry farmasi memiliki pola perataan laba (Income Smoothing). Hal ini juga dapat dilihat dari Nilai DA sebelum perubahan UU PPh sebesar 0,0264 dan setelah perubahan UU PPh DAnya menjadi -0,0141, mendekati nol. Meskipun DA setelah perubahan negative, tetapi hasil uji hipotesisnya mempertegas secara signifikan tidak ada beda praktek manajemen laba antara sebelum dan setelah

perubahan UU PPh yakni masih sama menggunakan pola perataan laba. Hasil penelitian ini menunjukkan bahwa Industri farmasi BUMN tidak merespon perubahan UU PPh, tidak mengubah pola manajemen laba ke arah penurunan laba untuk mendapatkan nilai PPh yang lebih rendah.

Sejalan dengan hasil analisis sebelumnya perencanaan laba menjadi salah satu faktor yang mendukung perubahan UU PPh melalui perubahan tariff pajak tidak mempengaruhi manajemen menurunkan laba untuk mendapatkan jumlah pajak yang lebih kecil.

Selain itu, peneliti berpendapat bahwa karena status BUMN sebagai perusahaan plat merah pemerintah mendorong perusahaan farmasi cenderung tidak melakukan pola penurunan laba yang dapat mengurangi penerimaan pajak bagi negara dan berkurangnya jumlah deviden yang diberikan kepada pemerintah karena penurunan laba.

4.2.3 Analisis Perubahan UU PPh terhadap Indikasi Manajemen Laba Industri Farmasi Non BUMN sebelum dan setelah Perubahan UU PPh.

Secara umum nilai rata-rata Discretionary Accrual (DA) Perusahaan Farmasi 0,04947 adalah cenderung mendekat nol artinya secara umum praktek manajemen laba dalam industry farmasi memiliki pola perataan laba (Income Smoothing). Hal ini juga dapat dilihat dari Nilai DA sebelum perubahan UU PPh sebesar 0,0229 dan setelah perubahan UU PPh DAnya menjadi -0,0266, mendekati nol. Meskipun DA setelah perubahan negative, tetapi hasil uji hipotesisnya mempertegas secara signifikan tidak ada beda praktek manajemen laba antara sebelum dan setelah perubahan UU PPh yakni masih sama menggunakan pola perataan laba. Hasil penelitian ini menunjukkan bahwa Industri farmasi BUMN tidak merespon perubahan UU PPh, tidak mengubah pola manajemen laba ke arah penurunan laba untuk mendapatkan nilai PPh yang lebih rendah.

Sejalan dengan hasil analisis sebelumnya perencanaan laba menjadi salah satu faktor yang mendukung perubahan UU PPh melalui perubahan tariff pajak tidak mempengaruhi manajemen menurunkan laba untuk mendapatkan jumlah pajak yang lebih kecil.

5. SIMPULAN DAN SARAN 5.1 Simpulan

Secara umum, peneliti menyimpulkan perubahan UU PPh melalui perubahan tariff pajak badan tidak berpengaruh terhadap praktek manajemen laba Industri Farmasi secara keseluruhan. Tidak ditemukan bukti yang mengarah pada upaya penurunan laba, hal ini dapat dilihat dari Nilai DA sebelum dan setelah perubahan tariff dengan hasil:

1. Tidak terdapat perbedaan praktek manajemen laba pada industry farmasi sebelum dan setelah perubahan UU PPh. Industri Farmasi tidak merespon perubahan UU PPh dengan menurunkan laba untuk memperoleh jumlah pajak yang kecil.

2. Tidak terdapat perbedaan praktek manajemen laba pada industry farmasi BUMN sebelum dan setelah perubahan UU PPh. Industri Farmasi BUMN tidak merespon perubahan UU PPh dengan menurunkan laba untuk memperoleh jumlah pajak yang kecil. Hal ini mungkin karena BUMN berstatus sebagai perusahaan plat merah sehingga kebijakan pajak perusahaan tidak boleh merugikan penerimaan negara.

3. Tidak terdapat perbedaan praktek manajemen laba pada Industry Farmasi Non BUMN sebelum dan setelah perubahan UU PPh. Industri Farmasi non BUMN juga tidak merespon perubahan UU PPh dengan menurunkan laba untuk memperoleh jumlah pajak yang kecil.

5.2. Saran

Untuk kepentingan penelitan lanjutan, peneliti menyarankan hal-hal sebagai berikut: 1. Menambah kategori industry dan periode yang

dijadikan sampel atau

2. Mengganti model lain dalam mendeteksi manajemen laba sebagai perbandingan sekaligus untuk menguji konsistensi hasil penelitian ini.

3. Mengganti teknis analisis menggunakan regresi berganda untuk melihat faktor-faktor yang mempengaruhi manajemen laba.

DAFTAR PUSTAKA

Balachandran, Balashingham et al. 2007. “Earnings Management in Response to the Corporate Tax Law Changes Evidence from Australia”. Accounting and Finance Association of Australia and New Zealand Conference, No. 142.

Ghozali, I. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Girsang, Erna S.U. 2008. “UU Pajak Baru

Dongkrak Daya Saing”.

(http://www.ortax.org/ortax/?mod=berita& page=show&id=2740&q=ptkp&hlm= 23, diakses tanggal 3 April 2012).

Gumanti, T. A. 2000. “Earnings Management”. Suatu Telaah Pustaka, Jurnal Akuntansi dan Keuangan, November, Vol. 2 No. 2.

Gujarati, Damodar. (2003). Ekonometri Dasar. Terjemahan: Sumarno Zain. Erlangga Jakarta, Indonesia.

Guenther, David A. 1994. “Earnings management in response to corporate tax rate changes: evidence from the 1986 tax reform act”. The Accounting Review 69 (Januari): 230-243.

Ikatan Akuntan Indonesia, 2009. “Standar Akuntansi Keuangan”. Salemba Empat. Jakarta.

Jama’an. 2008. Pengaruh Mekanisme Corporate Governance, dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan. Tesis Program Magister Akuntansi Universitas Diponegoro (tidak dipublikasikan).

Jensen, M. C. and W. H. Meckling. 1976. “Theory of the Firm : Managerial Behaviour,

Agency Costs and Ownership Structure”. Journal of Financial Economic3(4):305-360.

&page=show&id=3863&q=&hlm=81, diakses tanggal 24 Juli 2012).

Martani, Dwi dan Wijaya, Maxson dan. 2011. “Praktik Manajemen Laba Perusahaan Dalam Menanggapi Perubahan Tarif Pajak Sesuai UU No.36 2008”. Simposium Nasional Akuntansi (SNA) XIV, Fakultas Ekonomi Universitas Syiah Kuala. Banda Aceh, 21-22 Juli 2011.

Peraturan Menteri Keuangan Nomor 238/PMK.03/2008. Tata Cara Pelaksanaan dan Pengawasan Pemberian Perubahan Tarif bagi Wajib Pajak Badan Dalam Negeri.

Peraturan Pemerintah Republik Indonesia Nomor 81 tahun 2007 tentang Perubahan Tarif Pajak Penghasilan Bagi Wajib Pajak Badan Dalam Negeri Yang Berbentuk Perseroan Terbuka.

Scott, R. William.2000. Financial Accounting Theory. Second Edition, Prentice Hall Canada inc., Scarborough, Ontario, Canada.

Sulistyanto, Sri. 2008. Manajemen Laba Teori dan Model Empiris. Gramedia, Jakarta, Indonesia.

Southichack, Mana .2012. “New Corporate Income Tax Makes Laos Less Competitive and Less Sustainable”. Paper, (http// www.intergro inc.com/Articles/CIT2012a.pdf/,diakses tanggal 25 Juli 2012).

Syahrul, Yura. 2002. “Bapepam: Kasus Kimia Farma Merupakan Tindak Pidana”. (http://www.tempo.co/read/news/2002/11/04 /05633339/Bapepam-Kasus-Kimia-Farma-Merupakan-Tindak-Pidana, diakses tanggal 1 April 2015).

Undang-Undang Pajak Penghasilan No. 10 tahun 1994 tentang Pajak Penghasilan.

Undang-Undang Pajak Penghasilan No. 17 tahun 2000 tentang Pajak Penghasilan.

Undang-Undang Pajak Penghasilan No. 36 tahun 2008 tentang Pajak Penghasilan.

Yulianto, Agus Sholikhan. 2010. Pengaruh Perubahan Tarif Pajak Badan 2009 Terhadap Praktik Manajemen Laba. Tesis Program Magister Akuntansi Universitas Diponegoro (tidak dipublikasikan).

Yamashita, H and Otogawa Kazuhisa, 2007. “Do Japanese Firms Manage Earnings in Response to Tax Rate Reduction in the Late 1990s?” M. S. -05-01.

Watts, R.L. and J.L. Zimmerman. 1978. “Towards a Positive Theory of the Determinants of Accounting Standards”. The Accounting Review 53, 112-134.