I. Pendahuluan

Bab Pendahuluan ini menyajikan latar belakang masalah yang menjadi fokus penelitian, yaitu perlindungan hukum bagi bank garansi akibat wanprestasi pihak yang dijamin (applicant) dalam kontrak pengadaan barang dan jasa. Latar belakang ini dibangun dengan memaparkan pentingnya bank garansi dalam mitigasi risiko dalam proyek pengadaan, khususnya terkait potensi wanprestasi kontraktor. Selanjutnya, rumusan masalah dirumuskan secara spesifik untuk mengarahkan penelitian, diikuti oleh tujuan penelitian yang ingin dicapai, dan manfaat penelitian baik secara teoritis maupun praktis. Tinjauan pustaka yang komprehensif memberikan kerangka teoritis yang kuat, mencakup tinjauan umum tentang bank, bank garansi, jaminan, penanggungan, wanprestasi, serta perlindungan hukum. Bagian ini juga menjelaskan metode penelitian yang digunakan, sumber data, teknik pengumpulan data, dan analisis data yang relevan dengan objek penelitian.

1.1 Latar Belakang Masalah

Sub-bab ini menjabarkan konteks permasalahan yang dikaji. Penulis menunjukan perubahan orientasi perbankan di Indonesia, dari pendekatan produk-oriented ke customer-oriented. Peranan penting bank dalam perekonomian dijelaskan, dengan penekanan pada bank garansi sebagai produk perbankan yang krusial dalam transaksi bisnis, terutama dalam kontrak pengadaan barang dan jasa. Potensi wanprestasi kontraktor dan dampaknya terhadap bank garansi dibahas secara rinci. Penulis menekankan perlunya perlindungan hukum bagi bank dalam konteks tersebut, yang menjadi landasan utama penelitian ini. Pembahasan ini memperlihatkan pemahaman penulis tentang konteks ekonomi dan hukum yang melingkupi permasalahan.

1.2 Rumusan Masalah

Sub-bab ini merumuskan secara spesifik pertanyaan-pertanyaan penelitian yang akan dijawab. Rumusan masalah ini difokuskan pada dua hal utama: bentuk-bentuk wanprestasi yang dilakukan oleh pihak yang dijamin dalam kontrak bank garansi pengadaan barang dan jasa, dan perlindungan hukum yang tersedia bagi bank garansi apabila terjadi wanprestasi tersebut. Rumusan masalah yang jelas dan terarah ini menunjukan kemampuan penulis untuk membatasi ruang lingkup penelitian dan menunjukan fokus penelitian yang tajam. Ini penting untuk efisiensi dan kedalaman analisis.

1.3 Tujuan Penelitian

Sub-bab ini menetapkan tujuan penelitian yang ingin dicapai berdasarkan rumusan masalah. Tujuan penelitian ini dijabarkan dengan jelas, yaitu untuk mengidentifikasi bentuk-bentuk wanprestasi oleh pihak yang dijamin dan untuk mengkaji perlindungan hukum bagi bank garansi dalam situasi wanprestasi. Tujuan penelitian yang eksplisit ini menunjukan arah dan sasaran yang ingin dicapai oleh penulis, sehingga penelitian memiliki kerangka yang terstruktur dan terarah.

1.4 Manfaat Penelitian

Sub-bab ini menjelaskan kontribusi penelitian, baik secara teoritis maupun praktis. Manfaat teoritis mencakup pengayaan ilmu pengetahuan hukum perbankan, khususnya mengenai perlindungan hukum bank garansi. Manfaat praktis meliputi penyediaan saran dan masukan bagi lembaga perbankan dan praktisi hukum dalam mengantisipasi dan menyelesaikan permasalahan terkait wanprestasi dalam kontrak pengadaan barang dan jasa yang melibatkan bank garansi. Penjelasan ini memperlihatkan relevansi praktis penelitian dan kemampuan penulis untuk menghubungkan penelitian dengan dunia nyata.

1.5 Tinjauan Pustaka

Sub-bab ini membahas landasan teori yang mendukung penelitian. Penulis memberikan tinjauan komprehensif tentang bank, termasuk pengertian, fungsi, asas, prinsip, dan landasan hukumnya. Tinjauan umum tentang bank garansi mencakup pengertian, jenis-jenis, fungsi, manfaat, syarat pemberian, dasar hukum, dan prosedur pengajuannya. Selain itu, penulis juga membahas tinjauan umum tentang jaminan, penanggungan, dan wanprestasi. Semua tinjauan ini secara sistematis mempersiapkan pembaca untuk memahami isu utama penelitian dan menunjukan kemampuan penulis untuk melakukan sintesis informasi dari berbagai sumber.

1.6 Metode Penelitian

Sub-bab ini menjelaskan metodologi penelitian yang digunakan, mencakup jenis penelitian, sumber data, metode pengumpulan data, metode analisis data, dan waktu penelitian. Penulis menjelaskan secara detail pendekatan yang digunakan untuk menjawab rumusan masalah. Penjelasan metodologi yang rinci dan tepat ini menjamin kredibilitas dan validitas penelitian. Dengan metodologi yang jelas, pembaca dapat menilai kualitas dan keandalan temuan penelitian.

II. Bentuk-Bentuk Wanprestasi

Bab ini menganalisis berbagai bentuk wanprestasi yang dilakukan oleh pihak yang dijamin (applicant) dalam kontrak bank garansi pengadaan barang dan jasa. Analisis ini akan menelusuri hubungan hukum antara bank garansi dengan pihak yang dijamin dan pihak penerima jaminan. Penulis akan menjelaskan bagaimana wanprestasi tersebut berdampak pada klaim bank garansi dan konsekuensi hukumnya.

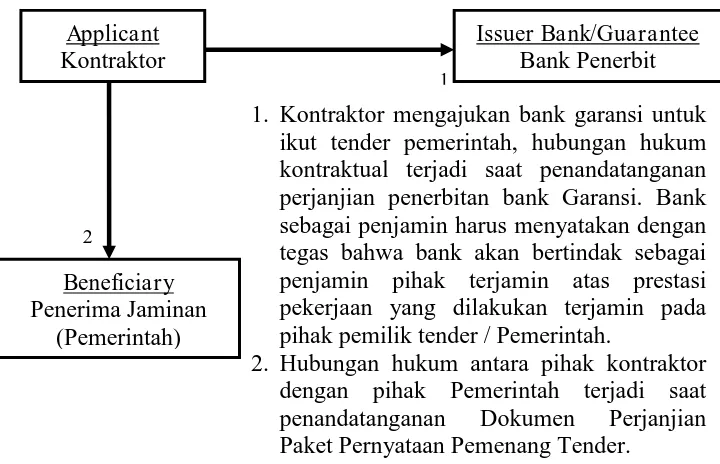

2.1 Hubungan Hukum Bank Garansi

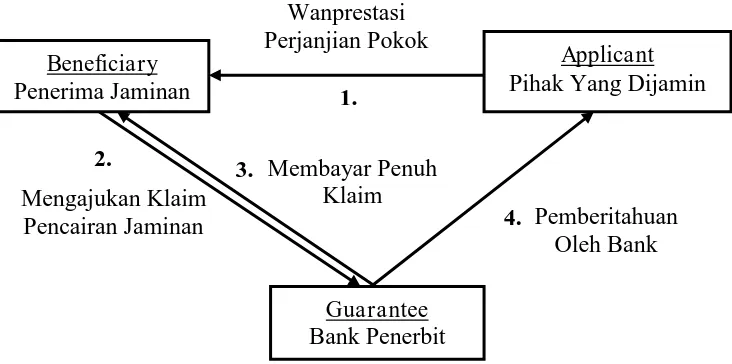

Sub-bab ini mengkaji hubungan hukum yang kompleks antara bank garansi dengan pihak-pihak yang terlibat, yaitu bank sebagai penjamin, pihak yang dijamin (applicant) sebagai debitur, dan penerima jaminan (beneficiary) sebagai kreditur. Analisis ini akan menunjukan bagaimana setiap pihak terikat dalam perjanjian dan hak serta kewajiban masing-masing. Penjelasan hubungan hukum yang tepat merupakan dasar yang kuat untuk memahami bagaimana wanprestasi dapat terjadi dan bagaimana konsekuensinya terhadap masing-masing pihak.

2.2 Bentuk Wanprestasi Pihak yang Dijamin

Sub-bab ini mengidentifikasi dan menjelaskan secara rinci berbagai bentuk wanprestasi yang dapat dilakukan oleh pihak yang dijamin. Penulis akan memberikan contoh kasus dan menganalisis bagaimana setiap bentuk wanprestasi ini dapat memicu klaim dari penerima jaminan terhadap bank garansi. Pemahaman yang mendalam tentang berbagai bentuk wanprestasi akan memperkuat argumen dan analisis dalam penelitian ini.

III. Perlindungan Hukum Bagi Bank Garansi

Bab ini membahas perlindungan hukum yang dapat diakses oleh bank garansi ketika pihak yang dijamin melakukan wanprestasi. Analisis ini meliputi perlindungan hukum secara preventif dan represif. Penulis akan menganalisis bagaimana prinsip-prinsip hukum dan regulasi perbankan dapat digunakan untuk melindungi bank dari kerugian finansial.

3.1 Perlindungan Hukum Preventif

Sub-bab ini membahas langkah-langkah yang dapat dilakukan bank untuk mencegah wanprestasi dan mengurangi risiko kerugian. Penulis akan membahas penerapan prinsip 5C dalam penerbitan bank garansi dan penggunaan jaminan lawan (counter guarantee) sebagai mekanisme mitigasi risiko. Analisis ini akan menunjukkan bagaimana langkah-langkah preventif ini berperan dalam melindungi bank dari potensi kerugian yang disebabkan oleh wanprestasi pihak yang dijamin.

3.2 Perlindungan Hukum Represif

Sub-bab ini mengkaji mekanisme hukum yang dapat digunakan bank untuk melindungi diri setelah terjadi wanprestasi dan klaim bank garansi diajukan. Penulis akan menganalisis proses pembayaran bank garansi (klaim bank garansi) dan hak-hak bank dalam konteks hukum. Penjelasan ini akan menunjukan bagaimana bank dapat melindungi diri dari tuntutan yang tidak berdasar dan mendapatkan perlindungan hukum yang adil.

IV. Penutup

Bab Penutup ini menyimpulkan temuan penelitian mengenai perlindungan hukum bagi bank garansi akibat wanprestasi pihak yang dijamin dalam kontrak pengadaan barang dan jasa. Kesimpulan ini akan menjawab rumusan masalah yang telah diajukan di bab pendahuluan. Selanjutnya, penulis memberikan saran-saran yang relevan bagi pengembangan kebijakan dan praktik perbankan yang terkait dengan bank garansi untuk meningkatkan perlindungan hukum bagi bank.

4.1 Kesimpulan

Sub-bab ini merangkum temuan-temuan utama penelitian dan menjawab rumusan masalah secara ringkas dan sistematis. Kesimpulan ini harus konsisten dengan analisis yang telah dilakukan di bab-bab sebelumnya dan memberikan jawaban yang jelas dan terarah terhadap pertanyaan-pertanyaan penelitian.

4.2 Saran

Sub-bab ini memberikan rekomendasi praktis berdasarkan temuan penelitian. Saran ini dapat ditujukan kepada lembaga perbankan, pembuat kebijakan, dan pihak-pihak lain yang terkait untuk meningkatkan perlindungan hukum bagi bank garansi dan mencegah wanprestasi di masa mendatang. Saran-saran ini harus relevan, spesifik, dan dapat diimplementasikan dalam konteks perbankan Indonesia.