BAB II

LANDASAN TEORI

A. Akuntansi

Dalam Christiandimar Firste Putrajana Pilat (2016:2), menyatakan bahwa akuntansi adalah profesi yang memakai teori tertentu, asumsi mengenai cara bertindak, ketentuan atau aturan tentang cara mengukur dan prosedur untuk mengumpulkan dan melaporkan informasi yang berguna tentang kegiatan dan tujuan yang menyangkut keuangan suatu organisasi. akuntansi adalah proses dari transaksi yang dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan untuk pihak-pihak tertentu. Pengertian-pengertian ini dapat disimpulkan bahwa Akuntans adalah suatu kegiatan-kegiatan yang berhubungan dengan bukti transaksi berupa faktur yang diproses dan dibuktikan dengan membuat jurnal, buku besar, neraca lajur kemudian akan menghasilkan informasi berupa laporan keuangan yang digunakan oleh pihak-pihak tertentu.

mengidentifikasi, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelasdan tegas bagi mereka yang menggunakan informasi tersebut”. Definisi ini mengandung beberapa

pengertian, yakni:

1) Bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi

2) Bahwa informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pegambilan keputusan mengenai kesatuan usaha yang bersangkutan(2017:1)

Dari definisi diatas, dapat disimpulkan bahwa akuntansi merupakan suatu kegiatan jasa yang berupa proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi yang nantinya dapat dipertimbangkan oleh manajemen dalam mengambil keputusan yang terbaik

B. Sistem Akuntansi

perusahaan. Pengertian-pengertian ini dapat disimpulkan bahwa: Sistem akuntansi adalah sekumpulan komponen berupa bukti transaksi, jurnal, buku besar, neraca lajur, dan laporan keuangan yang saling berhubungan dan digunakan oleh manajemen untuk mencapai tujuan tertentu.

C. Sistem Informasi Akuntansi

Dalam Desi Pakadang (2013:4) menyatakan sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan dan mengoperasikan bisnis. Untuk dapat menghasilkan informasi yang diperlukan oleh para pembuat keputusan.

Dalam Fauzia Kartika Sari (2013:4) mendefinisikan sistem informasi akuntansi adalah kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk merubah data ekonomi menjadi informasi yang berguna. Informasi ini kemudian di komunikasikan kepada beragam pengambilan keputusan. Dalam sistem informasi akuntansi adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai satu tujuan dari beberapa sub kecil, yang masing-masing melakukan

fungsi khusus yang penting untuk dan mendukung bagi yang lebih besar

.

seperti fungsi yang terkait, formulir yang digunakan, sistem otorisasi, catatan akuntansi, dan prosedur pelaksanaan transaksi. penerimaan kas adalah suatu transaksi yang menimbulkan bertambahnya saldo kas dan bank milik perusahaan yang diakibatkan adanya penjualan kecil produksi, penerimaan piutang maupun hasil transaksi lainnya yang menyebabkan bertambahnya kas. Pengertian-pengertian ini dapat disimpulkan bahwa, Penerimaan kas adalah suatu aliran kas yang masuk ke dalam kas suatu perusahaan atau transaksi yang dapat menambah saldo tunai dan atau rekening bank milik perusahaan baik yang berasal dari pendapatan tunai, penerimaan piutang, penerimaan transfer maupun penerimaan-penerimaan lainnya.

D. Pengertian Sistem Pengendalian Intern

Berdasarkan pengertian diatas maka dapat disimpalkan bahwa pengendalian intern adalah kerangka organisasi yang terdiri dari prosedur-prosedur yang saling berkaitan dalam melakukan suatu kebiasaan dalam perusahaan dan bertujuan untuk mengamankan harta, memeriksa kebenaran data administrasi dan akuntansi, memajukan efisiemsi dalam operasi dan membantu menjaga kebijaksanaan perusahaan untuk dipatuhi.

Pengertian Sistem menurut Mulyadi (2016:238) adalah: “suatu sistem pada dasarnya adalah sekelompok unsur yang erat hubungannya satu dengan yang lainnya yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Pengendalian intern adalah pengendalian (control) meliputi semua metode, kebijakan dan prosedur organisasi yang menjamin keamanan harta kekayaan perusahaan, akurasi dan kelayakan data manajemen serta standar operasi manajemen lainnya.

Kamus besar bahasa Indonesia, menyatakan sistem merupakan separangkat unsur yang secara teratur saling berkaitan hingga membentuk suatu totalitas. Dalam Venna Maria Aroran (2016:03) menyatakan bahwa sistem adalah hubungan satu unit dengan unit-unit lainnya saling berhungan satu sama lainnya dan yang tidak dapat terpisahkan serta menuju suatu kesatuan dalam rangka mencapai tujuan yang telah ditetapkan. Apabila satu unit macet/ terganggu, unit lainnya pun akan terganggu untuk mencapaitujuan yang telah ditetapkan tersebut. Pengendalian Intern menurut COSO (Committee of Sponsoring Organization of The Treadway Commission) menurut rangkaian tindakan yang mencakup keseluruhan proses dalam organisasi.pengendalian Intern berada dalam proses manajemen dasar, yaitu perencanaan, pelaksanaan dan

pemantauan. Komponen pengendalian intern menurut committe of sponsoring

organizations (COSO) adalah:

2. Aktivitas pengendalian (control activities). Pelaksanaan dari kebijakan-kebijakan dan prosedur-prosedur yang ditetapkan oleh manajemen untuk membantu memastikan bahwatujuan dapat tercapai.

3. Informasi dan komunikasi (informasi and communication). Sistem yang memungkinkanorang atau entitas, memperoleh dan menukar informasi yang diperlukan untuk melaks anakan, mengelola, dan mengendalikan operasinya.

4. Pemantauan (monitoring). Sistem pengendalian internal perlu dipantau proses ini bertujuan untuk menilai mutu kinerja sepanjang waktu. Ini dijalankan melalui aktivitas pemantauan yang terus-menerus, evaluasi yang terpisah atau kombinasi dari keduanya.

E. Tujuan Sistem Pengendalian Intern

Dalam Mavolia Marchia Manengkey (2015:2) mengemukakan bahwa sesuai dengan Standards for The Professional Practice of Internal Auditing (Standard 300), Scope of Work, 5 tujuan utama pengendalian intern adalah untuk meyakinkan:

1. Keandalan dan integritas informasi.

2. Ketaatan dengan kebijakan, rencana, prosedur, hukum dan peraturan. 3. Mengamankan aktiva.

4. Pemakaian sumber daya yang ekonomis dan efisien.

Mavolia Marchia Manengkey, menyatakan tujuan Pengendalian Intern : 1. Reliabilitas pelaporan keuangan.

2. Efektivitas dan efisiensi operasi.

3. Kesesuaian dengan peraturan dan regulasi yang berlaku.

Dalam Fifke Masyie Siwu (2013:4) menyatakan tujuan-tujuan dari sistem pengendalian intern antara lain:

1. Menjaga kekayaan dan catatan akuntansi Kekayaan fisik suatu perusahaan dapat di curi, di salah gunakan atau hancur karena kecelakaan kecuali jika kekayaan tersebut di lindungi dengan pengendalian yang memadai.

2. Mengecek ketelitian dan keandalan data akuntansi Manajemen memerlukan informasi keuangan yang teliti dan andal untuk menjalanakan usahanya. 3. Mendorong efisiensi Pengendalian intern ditujukan untuk mencegah

aplikasi usaha yang tidak perlu atau pemborosan dalam segala kegiatan bisnis perusahaan dan untuk mencegah penggunaan sumber daya perusahaan yang tidak perlu.

committe of sponsoring organizations (COSO) dalam Desi Pakadang (2013:4) mengatakan tujuan sistem pengendalian intern adalah:

1. Efisiensi dan efektivitas operasi.

2. Penyajian laporan keuangan yang dapat dipercaya.

3. Ketaatan terhadap undang-undang dan aturan yang berlaku.

Binarupa Aksara (1995:45). mengatakan tujuan sistem pengendalian intern

yang efektif diantaranya:

1. Menjaga keamanan harta perusahaan dan juga catatan organisasi. 2. Memeriksa ketelitian atas kecermatan dan kebenaran data akuntansi. 3. Memajukan efisiensi perusahaan.

4. Membantu agar tidak ada penyimpangan dari kebijakan-kebijakan manjemen yang ada.

F. Fungsi-Fungsi Sistem Pengendalian Intern

Fifke Masyie Siwu (2013:4) menyatakansistem pengendalian intern melaksanakan tiga fungsi penting sebagai berikut.

1. Pengendalian untuk pencegahan (preventive control) Mencegah timbulnya suatu masalah sebelum mereka muncul.

2. Pengendalian untuk pemeriksaaan (detective control) Dibutuhkan untuk mengungkap masalah begitu masalah tersebut muncul.

3. Pengendalian korektif (corrective control) Memecahkan masalah yang ditemukan oleh pengendalian untuk pemeriksaan.

G. Unsur-Unsur Sistem Pengendalian Intern

Dalam Desi Pakadang (2013:4) mengatakan unsur-unsur pengendalian intern meliputi :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. 2. Sistem wewenang dan prosedur pencatatan yang melindungi kekayaan, utang,

pendapatan dan biaya.

3. Praktik yang sehat dalam menjalankan tugas dan fungsi setiap unit. 4. Karyawan yang kompeten sesuai dengan tanggung jawabnya.

1. Lingkungan Pengendalian Lingkungan pengendalian dapat diwujudkan melalui:

a. Penegakan integritas dan nilai etika; b. Komitmen terhadap kompetensi; c. Kepemimpinan yang kondusif;

d. Pembentukan struktur organisasi yang sesuai dengan kebutuhan; e. Pendelegasian wewenang dan tanggung jawab yang tepat;

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia;

g. Perwujudan peran aparat pengawasan intern pemerintah yang efektif; h. Hubungan kerja yang baik dengan Instansi Pemerintah terkait. 2. Penilaian Resiko

Oleh karena itu, pimpinan instansi pemerintah melakukan penilaian resiko melalui beberapa tahap, yaitu:

a. Menetapkan tujuan instansi dengan cara memuat pernyataan dan arahan yang spesifik, terukur, dapat dicapai, realistis, dan terikat waktu.

b. Menetapkan tujuan pada tingkatan kegiatan berdasarkan pada tujuan dan rencanastrategis Instansi Pemerintah.

sesuai untuk tujuan Instansi Pemerintah dan tujuan pada tingkatan kegiatan secara komprehensif.

d. Melakukan analisa risiko untuk menentukan dampak dari risiko yang telah diidentifikasi terhadap pencapaian tujuan Instansi Pemerintah. 3. Kegiatan Pengendalian

Penyelenggaraan kegiatan pengendalian diutamakan pada kegiatan pokok Instansi Pemerintah, seperti:

a. Reviu atas kinerja Instansi Pemerintah yang bersangkutan; b. Pembinaan sumber daya manusia/Pegawai Pemerintahan; c. Pengendalian atas pengelolaan informasi;

d. Pengendalian fisik atas aset;

e. Penetapan dan reviu atas indikator dan ukuran kinerja; f. Pemisahan fungsi;

g. Otorisasi atas transaksi dan kejadian yang penting;

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; i. Pembatasan akses atas sumber daya dan pencatatannya;

j. Akuntabilitas terhadap sumber daya dan pencatatannya; dan

4. Informasi dan Komunikasi

Dalam hal ini pimpinan Instansi Pemerintah wajib mengidentifikasi, mencatat, dan mengkomunikasikan informasi dalam bentuk dan waktu yang tepat. Berkaitan dengan pengkomunikasian informasi, wajib diselenggarakan secara efektif, dengan cara sebagai berikut:

a. Menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi; dan

b. Mengelola, mengembangkan, dan memperbarui informasi secara terus menerus.

5. Pemantauan

Untuk memastikan apakah ( Sistem Pengendalian Intren )SPI dijalankan dengan baik oleh suatu instansi pemerintah, maka perlu dilakukan pemantauan. Pemantauan akan menilai kualitas kinerja dari waktu ke waktu dan memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat segera ditindaklanjuti. Pemantauan dilakukan melalui tiga cara, yaitu: a. Pemantauan berkelanjutan, diselenggarakan melalui kegiatan

pengelolaan rutin, supervisi, pembandingan, rekonsiliasi, dan tindakan lain yang terkait dalam pelaksanaan tugas

c. Tindak lanjut rekomendasi hasil audit dan reviu lainnya harus segera diselesaikan dan dilaksanakan sesuai dengan mekanisme penyelesaian rekomendasi hasil audit dan reviu lainnya yang ditetapkan. H. Prinsip-Prinsip Sistem Pengendalian Intren Yang Efektif

Christiandimar Firste Putrajana Pilat (2016:2), prinsip-prinsip pengendalian intern yang efektif antara lain:

1. penetapan tanggung jawab; 2. pemisahan tugas;

3. dokumentasi;

4. pengendalian fisik mekanik dan elektronik; serta 5. pengecekan independen atau verifikasi internal I. Komponen Sistem Pengendalian Intern COSO

committe of sponsoring organizations (COSO) yang dikutip Fifke Masyie Siwu (2013:4) mengungkapkan sistem pengendalian intern terdiri dari lima Komponen sebagai berikut:

1. Lingkungan pengendalian (control environment)

a. Komitmen atas integritas dan nilai-nilai etika b. Filosofi pihak manajemen dan gaya beroperasi c. Struktur organisasi

d. Badan audit dan dewan komisaris

e. Metode untuk memberikan otoritas dan tanggung jawab f. Kebijakan dan praktik-praktik dalam sumber daya manusia. g. Pengaruh-pengaruh eksternal.

2. Penilaian risiko (risk assestment)

Penilaian risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya serta membentuk suatu dasar untuk menentukan bagaimana risiko harus di kelola.

3. Aktivitas pengendalian (control activities)

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen dilaksanakan. Secara umum, aktivitas pengendalian terdiri dari hal-hal sebagai berikut.

a. Otorisasi transaksi dan kegiatan yang memadai b. Pemisahan tugas

c. Desain dan penggunaan dokumen serta catatan yang memadai d. Penjagaan aset dan catatan yang memadai

Informasi dan Komunikasi (information and communication) Informasi adalah data yang sudah di kelola yang digunakan untuk pengambilan keputusan dalam rangka penyelenggaraan tugas dan fungsi organisasi. 4. Pengawasan (monitoring) Pengawasan adalah proses penentuan kualitas

kinerja pengendalian intern sepanjang waktu. 5. Informasi dan komunikasi

J. Sistem Informasi Akuntansi Penerimaan Kas

Dalam Mulyadi (2016:455) Sistem Informasi Akuntansi Penerimaan Kas adalah satu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan penerimaan kas dari penjualan rutin dan tidak rutin berdasarkan ketentuan-ketentuan dari perusahaan yang bersangkutan.

cek dan wesel (money order atau kiriman uang melalui pos yang lazim berbentut draft bank atau cek bank, hal ini untuk selanjutnya diistilahkan dengan wesel), dan uang yang disimpan di bank yang dapat ditarik tanpa pembatasan dari bank bersangkutan. Lazimnya kas dapat diartikan sebagai segala sesuatu yang diterima bank untuk di setorkan ke rekening bank.

Berdasarkan definisi di atas dapat kita simpulkan kas yaitu alat pembayaran yang siap dan bebas dipergunakam untuk membiayai kegiatan umum perusahaan dan merupakan uang atau aktiva yang disimpan di bank dan dapat ditarik tanpa ada pembatasan dari bank bersangkutan.

K. Sistem Pengendalian Intern atas Penerimaan Kas

Mulyadi (2001:455) mengatakan sistem pengendalian intren penerimaan kas yaitu:

1. Penerimaan kas dalam bentuk tunai harus segera disetor ke bank dalam jumlah penuh dengan cara melibatkan pihak lain selain kasir untuk melakukan internal check.

Desi Pakadang (2013:4) mengemukakan prosedur-prosedur pengawasan yang efektif harus:

1. Harus ditunjukkan dengan jelas fungsi-fungsi dalam penerimaan kas dansetiap penerimaan kas harus segera dicatat dan disetor ke bank.

2. Diadakan pemisahan fungsi antara pengurusan kas dan pencatatan kas. 3. Diadakan pengawasan yang ketat terhadap fungsi penerimaan dan pencatatan

kas selain itu setiap hari harus dibuat laporan kas.

Tujuan pengendalian intern kas menurut Desi Pakadang (2013:4)adalah:

1. Menggunakan dana perusahaan secara efektif.

2. Menyediakan kas perusahaan yang cukup untuk keperluan operasional perusahaan.

3. Untuk memastikan bahwa pengeluaran kas hanya untuk tujuan yang diotorisasi.

4. Keandalan dalam pencatatan akuntansi.

5. Melindungi saldo kas dari penyelewengan, manipulasi dan pencurian

Tindakan pengendalian atas penerimaan kas lebih cenderung untuk menghindari adanya kecurangan/ penyimpangan/ penipuan (fraud) atas terjadihnya penerimaan atas kas. Transaksi-transaksi yang menimbulkan penerimaan kas yg dikemukakan antara lain:

sebuah jasa atau produk.

2. Penerimaan kas atas pelunasan piutang yang disebabkan karena adanya transaksi pembayaran kredit atas jasa dan produk dari pelanggan.

Dengan mengetahui sumber-sumber penerimaan kas, maka perancangan pengendalian atas kas dapat dilakukan dengan mengikuti arus masuk uang tersebut. Pengendalian atas penerimaan kas atas pendapatan/penjualan tunai dapat dilakukan sebagai berikut:

1. Mengendalikan jumlah uang kas yang ada pada kasir.

2. Memastikan mesin hitung pada kasir agar berjalan dengan baik pada saat transaksi sehingga pembeli dapat langsung memverifikasi jumlah pembayaran.

3. Menghitung jumlah kas di awal dan di akhir operasional harian.

4. Mengendalikan bukti penerimaan kas yang telah diverifikasi oleh pembeli, dimana pembeli juga menerima bukti pembayaran atas transaksi. Pengontrolan juga dapat dilakukan melalui penelusuran nomor bukti penerimaan kas yang biasanya telah otomatis dari software penjualan. 5. Uang tunai yang ada harus disimpan pada tempat yang aman/tempat

penyimpanan uang (brankas) dan sesegera mungkin disetorkan ke bank.

L. Kas

Dalam Fauzia Kartika Sari (2013:4) menyatakan Kas merupakan alat pembayaran yang dimiliki perusahaan dan siap digunakan di dalam transaksi perusahaan setiap saat diinginkan, karena itu, kas mencakup semua alat pembayaran yang dimiliki perusahaan yang disimpan di dalam perusahaan maupun di bank dan siap dipergunakan.Untuk lebih jelasnya mengenai pengertian kas, yang dimaksud dengan bank adalah sisa rekening giro perusahaan yang dapat dipergunakan secara bebas untuk kegiatan umum perusahaan.

M. Hasil Peneliti Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

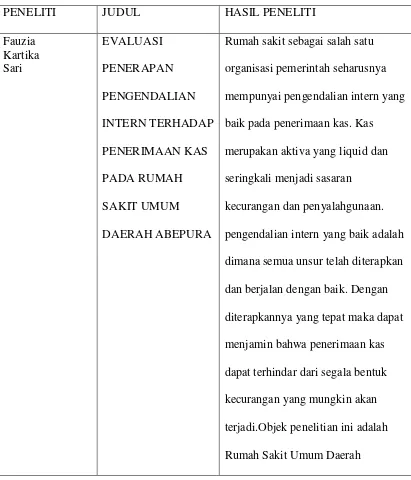

PENELITI JUDUL HASIL PENELITI

Fauzia

Rumah sakit sebagai salah satu organisasi pemerintah seharusnya mempunyai pengendalian intern yang baik pada penerimaan kas. Kas merupakan aktiva yang liquid dan seringkali menjadi sasaran

Abepura. Tujuan dari penelitian ini adalah untuk mengetahui penerapan pengendalian intern pada penerimaan kas. Metode yang dilakukan deskrisif dengan teknik wawancara dan survey secara langsung pada rumah sakit. Jenis data yang digunakan adalah data kualitatif. Hasil evaluasi terhadap pengendalian intern yang ada telah berjalan memadai (cukup), namun masih ada kecurangan yang dilakukan para karyawan untuk mencuri kas. Hasil ini menunjukkan bahwa pihak rumah sakit seharusnya lebih baik lagi memantau segala aktivitas yang ada serta memperkuat agar dapat dari segala bentuk

kecurangan. Fifke Masyie

Siwu

EVALUASI PENERAPAN SISTEM

PENGENDALIAN

sebagai pegangannya. PT. Pegadaian wajib menyimpan dan memelihara barang jaminan sehingga diperlukan pengendalian intern terhadap barang jaminan. Tujuan penelitian ini untuk mengetahui dan mengevaluasi

penerapan sistem pengendalian intern atas prosedur penerimaan dan

pengendalian intern PT. Pegadaian (Persero) UPC Kalawat sudah baik, tetapi masih terdapat penumpukan tugas pada pengelola UPC dan barang jaminan tidak langsung di simpan pada saat menerima barang jaminan, sebaiknya barang jaminan segera di masukkan ke dalam gudang setelah terjadi penerimaan barang jaminan.

mengenai suatu fenomena dengan mendeskripsikan sejumlah variabel yang berkenaan dengan masalah dan unit yang diteliti. Analisis data yang dilakukan adalah mendeskripsikan system dan prosedur penerimaan kas rawat inap dan rawat jalan dan menganalisis pengendalian intern pada Rumah Sakit Ibnu Sina Bojonegoro. Hasil penelitian ini menunjukkan pengendalian intern pada system akuntansi penerimaan kas Rumah Sakit Ibnu Sina sudah cukup baik, tetapi masih ada beberapa kelemahan seperti

kurangnya loket, keterlambatan pada pembuatan laporan keuangan dan belum adanya system informasi manajemen sehingga dalam

intern pada Rumah Sakit Ibnu Sina Bojonegoro ada beberapa saran yang dapat diterapkan yaitu, perlu adanya tambahan loket, penambahan

karyawan pada bagian akuntansi, pelatihan kerja bagi karyawan yang rangkap jabatan dan adanya

pemeriksaan mendadak pada seluruh fungsi.

Tujuan penelitian ini adalah untuk mengevaluasi Penerapan Sistem Pengendalian Penerimaan Kas pada Dinas Pendapatan Daerah Kota Manado. Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberi keyakinan yang memadai atas

kendala pelaporan keuangan, pengamanan aset Negara dan

ketaatan dalam perundang-undangan. Metode analisis data yang digunakan adalah analisis deskriptiif Kualitatif. Hasil penelitian menunjukan, untuk mewujudkan pengelolaan keuangan Negara yang akuntabel dan

transparan, Dinas Pendapatan Daerah Kota Manado. Melaksanakan sistem pengendalian penerimaan kas untuk mengontrol jalan pelaporan

penerimaan kas dan kegiatan lainya. Penerapan sistem pengendalian penerimaan kas pada Dinas Pendapatan Daerah Kota Manado telah sesuai dengan peraturan. Mavolia Marchia

Manengkey

EVALUASI SISTEM PENGENDALIAN INTERN

PENERIMAAN KAS

PADA PT. BANK RAKYAT

INDONESIA (PERSERO) TBK. UNIT BAHU MANADO

penerimaan kas. Bank sebagai lembaga yang bergerak dibidang keuangan, dalam kegiatannya sehari-hari tidak terlepas dari transaksi penerimaan kas. Adanya

pengendalian intern yang memuaskan untuk penerimaan kas, maka hal-hal yang merugikan perusahaan bisa dihindarkan atau dikurangi seminimal mungkin. Tujuan penelitian ini

adalah mengevaluasi pelaksanaan sistem pengendalian intern

pengamanan fisik kas yaitu uang kas yang ada di dalam kantor disimpan di dalam lemari besi yang dilengkapi dengan kunci kombinasi angka yang bersifat rahasia, pemeriksaan intern dilaksanakan secara insidentil dan laporan harian dibuat setiap hari kerja sehingga keadaan keuangan bank sehari-hari dapat diketahui. Prosedur penerimaan kas yang telah diterapkan Bank Rakyat Indonesia Unit Bahu Manado agar tetap dipertahankan dan jika memungkinkan ditingkatkan

PADA

PERUSAHAAN KONTRAKTOR PT. LUMBUNG

BERKAT INDONESIA

memberi jaminan keamanan dalam melindungi aset perusahaan terutama dalam penerimaan kas. Tujuan penelitian ini adalah untuk mengevaluasi penerapan sistem pengendalian intern penerimaan kas yang ada dan diterapkan oleh PT. LBI. Metode penelitian yang digunakan adalah penelitian

kualitatif. Objek penelitian skripsi ini adalah PT. Lumbung Berkat

Indonesia, yang bergerak dalam bidang kontraktor.Hasil dan kesimpulan penelitian menunjukan bahwa penerapan sistem

orangnya. Namun, masih ada

beberapa aspek yang perlu diperbaiki yaitu dana yang diterima melalui kasir perusahaan tidak langsung disetorkan kerekening perusahaan sehingga sering adanya saldo yang mengendap pada perusahaan. Di era globalisasi baiknya perusahaan menggunakan jaringan internet dan bekerja sama dengan bank untuk membuat virtual account perusahaan, agar mempermudah pelanggan dalam melakukan pembayaran via ATM atau Internet Banking yang akan langsung ditransfer kerekening bank perusahaan PT. LBI, guna

Desi Pakadang EVALUASI

Pengendalian intern merupakan suatu teknik pengawasan dari seluruh kegiatan operasional perusahaan yang digunakan untuk mencegah

terjadinya kecurangan dan kesalahan serta melindungi harta milik

perusahaan terutama kas yang paling liquid. Objek penelitian adalah Rumah Sakit Gunung Maria di Tomohon, rumah sakit milik swasta yang bergerak di bidang pelayanan kesehatan masyarakat umum.Tujuan penelitian ini untuk mengevaluasi penerapan sistim pengendalian intern penerimaan kas .Metode analisis data yang digunakan adalah metode deskriptif, dengan cara