viii

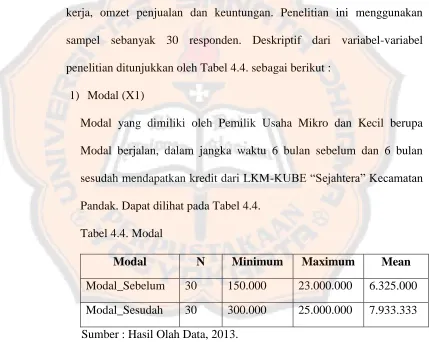

ABSTRAK

STUDI KOMPARASI PERKEMBANGAN USAHA MIKRO DAN KECIL MASYARAKAT SEBELUM DAN SESUDAH MENDAPATKAN KREDIT DARI LKM-KUBE “SEJAHTERA”

KECAMATAN PANDAK KABUPATEN BANTUL

Hanun Prastiwi

Universitas Sanata Dharma Yogyakarta

2013

Penelitian ini bertujuan untuk menguji perbedaan modal, jumlah mitra usaha, jumlah tenaga kerja, jumlah omzet penjualan, dan jumlah keuntungan pada Usaha Mikro dan Kecil Sebelum dan Sesudah mendapatkan Kredit dari LKM-KUBE “Sejahtera” Kecamatan Pandak Kabupaten Bantul tahun 2013.

Penelitian ini merupakan penelitian studi komparasi yang dilaksanakan pada pemilik Usaha Mikro dan Kecil Masyarakat yang memperoleh kredit dari LKM-KUBE “Sejahtera” Kecamatan Pandak Kabupaten Bantul dengan jumlah 30 pemilik usaha yang seluruhnya dijadikan sampel penelitian. Data dikumpulkan menggunakan kuesioner. Pengujian analisis data dengan uji prasyarat normalitas, dan uji hipotesis menggunakan uji paired sampel t-test.

ix

ABSTRACT

STUDY ON THE COMPARISON OF MICRO AND SMALL ENTERPRISES BEFORE AND AFTER GETTING CREDIT FROM LKM-KUBE " SEJAHTERA "

PANDAK DISTRICT BANTUL REGENCY

Hanun Prastiwi

Sanata Dharma University Yogyakarta 2013

This study aims to examine the differences of capital, the number of business partners , number of employees, number of sales turnover, and the amount of profit on Micro and Small Enterprises before and after getting loans from LKM-KUBE "Sejahtera" Pandak District Bantul Regency in 2013.

This research is a comparative study conducted on the owner of Micro and Small Enterprises who obtained credit from the LKM-KUBE "Sejahtera" Pandak District Bantul Regency. The samples were 30 business owners. Data were collected by using questionnaires. Testing data analysis were prerequisite normality test, hypotheses test by using paired sample t-test.

i

DARI LKM-

KUBE “SEJAHTERA” KECAMATAN PANDAK

KABUPATEN BANTUL

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi

Oleh:

Hanun Prastiwi

NIM : 091324012

PROGRAM STUDI PENDIDIKAN EKONOMI

BIDANG KEAHLIAN KHUSUS PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Dengan segala puji dan syukur kepada Tuhan Yang Maha Esa atas berkat, rahmat, serta bimbingannya

Karya kecil ini kupersembahkan untuk :

Kedua Orangtuaku Ayahanda Sanjaya dan Ibunda Hariyati yang selalu memberiku semangat, kasih sayang, dukungan, serta do’a yang tak henti -hentinya dihaturkan untuk mendukung penulis dalam menyelesaikan skripsi

Adik-adikku Arif Aribimo, Lastri Rindiyantika dan Roidah Zihni Adzani yang selalu memberikan senyuman keceriaan

My Soulmate Hariyanto yang selalu memberikan motivasi, cinta dan kasih sayang yang luar biasa

Para pendidik yang selalu membimbing dan menuntunku dalam menuju kesuksesan

Sahabat-sahabatku Widiya, Emma, Zita, Yulia, Reni, Yanti, Wahyu, Tina, Kyla, Putri, Diana, dan Hesti yang selalu menemani dan memberikan semangat

Untuk seluruh teman-teman PE angkatan 2009

v

Kebahagiaan itu seperti batu arang, ia diperoleh sebagai produk sampingan dalam proses pembuatan sesuatu.

(Aldous Huxley)

Yang kalah adalah wujud hukuman atas kegagalan. Pemenang adalah penghargaan atas kesuksesannya.

(Bob Gilbert)

Musuh yang paling berbahaya di atas dunia ini adalah penakut dan bimbang. Teman yang paling setia, hanyalah keberanian dan keyakinan yang teguh.

(Andrew Jackson)

Kesakitan membuat Anda berpikir. Pikiran membuat Anda bijaksana. Kebijaksanaan membuat kita bisa bertahan dalam hidup.

viii

ABSTRAK

STUDI KOMPARASI PERKEMBANGAN USAHA MIKRO DAN KECIL MASYARAKAT SEBELUM DAN SESUDAH MENDAPATKAN KREDIT DARI LKM-KUBE “SEJAHTERA”

KECAMATAN PANDAK KABUPATEN BANTUL

Hanun Prastiwi

Universitas Sanata Dharma Yogyakarta

2013

Penelitian ini bertujuan untuk menguji perbedaan modal, jumlah mitra usaha, jumlah tenaga kerja, jumlah omzet penjualan, dan jumlah keuntungan pada Usaha Mikro dan Kecil Sebelum dan Sesudah mendapatkan Kredit dari LKM-KUBE “Sejahtera” Kecamatan Pandak Kabupaten Bantul tahun 2013.

Penelitian ini merupakan penelitian studi komparasi yang dilaksanakan pada pemilik Usaha Mikro dan Kecil Masyarakat yang memperoleh kredit dari LKM-KUBE “Sejahtera” Kecamatan Pandak Kabupaten Bantul dengan jumlah 30 pemilik usaha yang seluruhnya dijadikan sampel penelitian. Data dikumpulkan menggunakan kuesioner. Pengujian analisis data dengan uji prasyarat normalitas, dan uji hipotesis menggunakan uji paired sampel t-test.

ix

ABSTRACT

STUDY ON THE COMPARISON OF MICRO AND SMALL ENTERPRISES BEFORE AND AFTER GETTING CREDIT FROM LKM-KUBE " SEJAHTERA "

PANDAK DISTRICT BANTUL REGENCY

Hanun Prastiwi

Sanata Dharma University Yogyakarta 2013

This study aims to examine the differences of capital, the number of business partners , number of employees, number of sales turnover, and the amount of profit on Micro and Small Enterprises before and after getting loans from LKM-KUBE "Sejahtera" Pandak District Bantul Regency in 2013.

This research is a comparative study conducted on the owner of Micro and Small Enterprises who obtained credit from the LKM-KUBE "Sejahtera" Pandak District Bantul Regency. The samples were 30 business owners. Data were collected by using questionnaires. Testing data analysis were prerequisite normality test, hypotheses test by using paired sample t-test.

x

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah Swt yang telah

memberikan rahmat serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi

dengan judul “Studi Komparasi Perkembangan Usaha Mikro dan Kecil Masyarakat

Sebelum dan Sesudah Mendapatkan Kredit dari LKM-KUBE Sejahtera Kecamatan

Pandak Kabupaten Bantul” .

Penulis menyadari bahwa kelancaran dalam penyusunan skripsi ini

tidaklah mungkin terlaksana dengan baik tanpa dukungan dan kerjasama dari

berbagai pihak. Oleh karena itu penulis ingin mengucapkan banyak terima kasih

kepada :

1. Allah Swt atas segala petunjuk dan hidayah-Nya ;

2. Bapak Rohandi, Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan

Universitas Sanata Dharma Yogyakarta;

3. Bapak Indra Darmawan , S.E., M.Si. selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial Universtas Sanata Dharma Yogyakarta;

4. Bapak Indra Darmawan, S.E., M.Si. selaku Ketua Program Studi Pendidikan

Ekonomi Universitas Sanata Dharma Yogyakarta; sekaligus selaku Dosen

Pembimbing I yang telah meluangkan banyak waktu dan memberikan bimbingan,

xi

5. Bapak Yohanes Maria Vianey Mudayen, S.Pd., M.Sc. selaku Dosen Pembimbing II

yang dengan sabar, ikhlas dan banyak meluangkan waktu untuk membimbing penulis

dalam penyusunan skripsi ini hingga selesai;

6. Bapak Dr. C. Teguh Dalyono, M.S. selaku Dosen penguji yang telah banyak

meluangkan waktu dalam memberikan bimbingan, kritik, dan saran untuk

kesempurnaan skripsi ini;

7. Seluruh Staf Pengajar di Program Studi Pendidikan Ekonomi Universitas Sanata

Dharma Yogyakarta yang telah mencurahkan ilmunya dengan sepenuh hati yang tak

akan pernah terlupakan ;

8. Ibu Christina Kristiani selaku Tenaga Administrasi Program Studi Pendidikan

Ekonomi yang telah banyak membantu penulis selama menjalankan pendidikan di

Universitas Sanata Dharma Yogyakarta;

9. Mbak Heppy Dwi Mumpuni dan Yuli Astuti, selaku pengelola LKM-KUBE

“Sejahtera” Kecamatan Pandak yang telah banyak membantu penulis dalam

terlaksananya penelitian

10.Para responden pemilik Usaha Mikro dan Kecil yang telah bersedia mengisi

kuesioner penelitian;

11.Ayahanda Sanjaya dan Ibunda Hariyati, terimakasih atas nasehat, do’a, cinta, kasih

sayang, kesabaran yang engkau berikan kepada penulis hingga mampu

menyelesaikan perkuliahan dengan baik;

12.Adekku Arif Aribimo, Lastri Rindiyantika, dan Roidah Zihni Adzani yang telah

xii

13.Abang Hariyanto, yang telah memberikan banyak dukungan, motivasi, cinta yang

luar biasa, dan butir-butir doa yang selalu mengiringi langkahku;

14.Sahabat-sahabatku: Reni, Yulia, Zita, Yanti, Widiya, Emma, Soke, Putri, Tina, Diana,

Hesti, Kyla, Angelin, Kak Theo, Kak Ocep, terima kasih untuk bantuan,

kebersamaan, dan rasa kekeluargaan yang selama ini kita bangun serta bantuan

selama penyusunan skripsi;

15.Teman-teman Mahasiswa PE Angkatan ’09. Terima kasih atas kebersamaan dan

kekompakan yang telah kita bangun selama empat tahun, semoga kita semua mampu

meraih kesuksesan dalam meniti karir;

16.Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu

dan mendukung penulis selama penyusunan skripsi

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, penulis senantiasa menerima kritik dan saran yang bersifat membangun

demi kesempurnaan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat berguna bagi semua

pihak yang berkepentingan.

Yogyakarta, Oktober 2013

xiii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERSEMBAHAN ... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiiii

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Identifikasi dan Rumusan Masalah ... 5

C.Variabel Penelitian dan Definisi Operasional ... 7

D.Tujuan Penelitian ... 9

xiv

BAB II TINJAUAN PUSTAKA ... 11

A.Lembaga Keuangan Mikro ... 11

1. Pengertian Lembaga Keuangan Mikro ... 11

2. Tujuan Lembaga Keuangan Mikro ... ... 11

3. Kepemilikan Lembaga Keuangan Mikro ... 12

4. Kegiatan Usaha ... ... . 12

B. Kredit ... 12

1. Pengertian Kredit ... 12

2. Prinsip Dasar Pemberian Kredit ... 13

3. Tujuan Pemberian Kredit... 15

4. Fungsi Kredit ... 16

5. Klasifikasi Kredit ... 17

C.Usaha Kecil dan Mikro ... 20

1. Pengertian Usaha Kecil dan Mikro ... 20

2. Kriteria UMKM ... ... 21

3. Pembinaan dan Pengembangan ... 22

4. Kemitraan ... 23

D.Tenaga Kerja ... 23

1. Pengertian Tenaga Kerja ... 23

2. Pengertian Angkatan Kerja ... ... 24

3. Pengertian Kesempatan Kerja ... 24

E. Modal ... 25

1. Pengertian Modal... 25

2. Jenis Modal ... 25

F. Hasil Penelitian Sebelumnya ... 27

xv

BAB III METODE PENELITIAN ... 30

A.Jenis Penelitian ... 30

B. Tempat dan Waktu Penelitian ... 31

C.Subjek dan Objek Penelitian ... 31

D.Populasi, Sampel, dan Teknik Pengambilan Sampel ... 32

E. Variabel Penelitian dan Pengukuran... 32

F. Teknik Pengumpulan Data ... 36

1. Data Primer ... 36

2. Data Skunder ... 36

G.Teknik Analisis Data ... 37

1. Pengujian Prasyarat ... 37

2. Pengujian Hipotesis ... 38

BAB IV GAMBARAN, ANALISIS DATA DAN PEMBAHASAN .... 40

A.Gambaran Umum ... 40

1. Pengertian ... 40

2. Tujuan ... 40

3. Sasaran ... 41

4. Landasan Operasional ... 41

5. Landasan Konsep... 42

6. Legalitas Lembaga... 43

7. Struktur dan Pelaksanaan Organisasi ... 44

8. Pembentukan LKM-KUBE ... 44

9. Pengelolaan LKM-KUBE ... 48

10.Jenis-jenis Usaha LKM-KUBE ... 49

11.Manajemen Dana ... 49

12.Strategi Pengawasan Pembiayaan / Kredit ... 50

xvi

1. Analisis Deskriptif ... 50

2. Uji Normalitas ... 58

3. Uji Hipotesis ... 63

4. Pembahasan ... 69

BAB V KESIMPULAN, KETERBATASAN DAN SARAN ... 85

A.Kesimpulan ... 85

B. Keterbatasan ... 87

C.Saran ... 88

xvii

DAFTAR TABEL

Tabel 2.1. Kriteria UMKM ... 21

Tabel 3.1. Pengukuran Variabel ... 35

Tabel 4.1. Karakteristik Responden Berdasarkan Umur ... 51

Tabel 4.2. Karakteristik Responden Berdasarkan Jenis Kelamin .... 52

Tabel 4.3. Tingkat Pendidikan ... 53

Tabel 4.4. Modal ... 54

Tabel 4.5. Mitra Usaha ... 55

Tabel 4.6. Tenaga Kerja ... 56

Tabel 4.7. Omzet Penjualan ... 57

Tabel 4.8. Keuntungan ... 58

Tabel 4.9. Uji Normalitas Modal ... 59

Tabel 4.10. Uji Normalitas Mitra Usaha ... 60

Tabel 4.11. Uji Normalitas Tenaga Kerja ... 61

Tabel 4.12. Uji Normalitas Omzet Penjualan ... 61

xviii

Tabel 4.14. Pengujian Hipotesis Modal ... 63

Tabel 4.15. Pengujian Hipotesis Mitra Usaha ... 64

Tabel 4.16. Pengujian Hipotesis Tenaga Kerja ... 65

Tabel 4.17. Pengujian Hipotesis Omzet Penjualan ... 67

xix

DAFTAR LAMPIRAN

Lampiran 1 Surat Ijin Penelitian

Lampiran 2 Kuesioner Penelitian

Lampiran 3 Data Penelitian

Lampiran 4 Hasil Olah Data

Lampiran 5 Tabel Distribusi t

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Proses pembangunan ekonomi disuatu negara secara alami

memberikan kesempatan besar bagi semua jenis kegiatan ekonomi untuk

semua skala usaha. Usaha Mikro, dan Kecil menjadi perhatian dari berbagai

pihak, baik pemerintah, perbankan, swasta dan lembaga keuangan. Hal ini

dikarenakan Usaha Mikro dan Kecil telah berkontribusi terhadap pertumbuhan

ekonomi nasional dan mampu membangkitkan terpaan badai krisis finansial.

Sensus Ekonomi 2006, yang dilakukan oleh BPS, mencatat dari 403.000 unit

usaha di DIY, 99% tergolong UMKM. Di Kabupaten Bantul, unit Usaha

Mikro, Kecil, dan Menengah masing-masing menyumbang 25,3%, 22,9%, dan

22,2% dari total unit usaha di DIY.

Namun alokasi anggaran untuk merehabilitasi ekonomi UMKM ini

justru mendapatkan persentase yang relatif minim. Hanya tersedia dana

sebesar Rp 61,9 miliar pada tahun 2006, terdiri dari Rp14,9 miliar dana dari

APBN dan anggaran dekonsentrasi ditambah Rp 47 miliar dana dari

LKM-KUBE “Sejahtera” Kecamatan Pandak, berlokasikan di Desa

Caturharjo Kecamtan Pandak, Kabupaten Bantul. Lembaga Keuangan Mikro

(LKM) adalah badan usaha keuangan yang menyediakan layanan jasa

keuangan. Undang-undang No. 1 Tahun 2013 pasal 42 tentang lembaga

keuangan mikro. Keuangan mikro adalah jasa keuangan berupa

penghimpunan dana dan pemberian pinjaman dalam jumlah kecil dan

penyediaan jasa-jasa keuangan terkait, yang ditujukan untuk kelompok

masyarakat berpenghasilan rendah, terutama masyarakat miskin. LKM

didirikan di tingkat desa, kecamatan atau kabupaten atau kota. Pendirian LKM

paling sedkit harus memenuhi persyaratan berbentuk badan hukum,

permodalan, dan mendapatkan izin usaha dari otoritas jasa keuangan, baik

dalam bentuk Koperasi atau Perseroan Terbatas. Nasabah LKM-KUBE

“Sejahtera” umumnya bergerak dalam bidang Usaha Mikro dan Kecil. Bidang

Usaha Mikro dan Kecil yang mereka jalankan yaitu bidang usaha

perdagangan dan jasa. Bidang usaha perdagangan antara lain, usaha furniture,

peternakan dan makanan. Sedangkan, bidang usaha jasa antara lain konveksi,

penggilingan padi dan gergaji mesin. Usaha Mikro dan Kecil tersebut diatas

membantu dalam meningkatkan perekonomian, khususnya di Kecamatan

Pandak. Dengan berdirinya Usaha Mikro dan Kecil tersebut dapat

memperluas lapangan kerja bagi masyarakat disekitarnya, terutama dalam

kalangan keluarga sendiri sehingga mengurangi tingkat pengangguran di

Dalam pembahasan mengenai Usaha Kecil dan Mikro tidak terlepas

dengan permasalahan kredit. Permasalahan yang seringkali menjadi

penghambat Usaha Mikro, Kecil dan Menengah adalah sulitnya melaksanakan

pengembangan diri yang berdampak terhadap akses usaha dalam memperoleh

bantuan atau kredit dari perbankan. Dalam penyaluran kredit Usaha Kecil dan

Mikro, LKM-KUBE “Sejahtera” langsung menjangkau nasabahnya secara

langsung hingga ke tingkat pedesaan.

Pengembangan dan pembinaan Usaha Kecil dan Mikro memiliki

implikasi bagi pembangunan ekonomi nasional karena beberapa alasan.

Pertama, Usaha Mikro dan Kecil adalah sumber kehidupan sebagian besar

rakyat. Kedua, jenis Usaha Kecil dan Mikro ini tersebar di pelosok daerah

sehingga memiliki peran yang strategis dalam rangka pengembangan dan

pemerataan pendapatan daerah. Ketiga, pengelolaan Usaha Mikro dan Kecil

umumnya bersifat padat karya sehingga Usaha Mikro dan Kecil dapat

menyerap tenaga kerja khususnya dari daerah setempat. Keempat, kehadiran

Usaha Mikro dan Kecil merupakan sumber penghidupan bagi sebagian besar

masyarakat seperti halnya di Kabupaten Bantul.

Meski jumlahnya banyak, Usaha Mikro dan Kecil menghadapi

masalah utama yaitu nilai tambah produknya yang relatif kecil. Hal ini

pertama disebabkan oleh modal yang kecil sehingga kesempatan untuk

mengembangkan usahanya menjadi terbatas. Kedua, Tingkat kemampuan

inovasi produksi juga rendah. Keitiga, Mitra Usaha yang dimiliki terbatas.

Keempat, kondisi sistem manajemen organisasi belum berjalan dengan baik.

Dengan demikian proses pengembangan dan pembinaan Usaha Mikro, dan

Kecil masyarakat menjadi keharusan untuk dilakukan oleh Pemerintah Daerah

Bantul diera otonomi daerah ini jika tidak ingin tertinggal dan tersingkir dari

perkembangan ekonomi di era pasar bebas.

Pemberdayaan usaha skala mikro di Indonesia merupakan salah

satu alternatif kebijakan yang strategis karena menyangkut hajat hidup orang

banyak, terutama dikaitkan dengan arah kebijakan perekonomian yang

berorientasi pada ekonomi kerakyatan serta pengembangan Usaha Mikro,

Kecil, dan Menengah. Salah satu program kebijakan pemerintah sebagai

lembaga pendonor yang minimal memberikan dukungan untuk menjangkau

dan memberdayakan masyarakat serta pembiayaan kepada usaha skala kecil

dan masyarakat miskin, yang dikenal dengan micro-finance atau menurut

istilah di kalangan perbankan disebut juga sebagai kredit usaha mikro. Kredit

usaha mikro adalah salah satu bentuk pinjaman yang akan di berikan oleh

pihak bank kepada usaha mikro yang bertujuan untuk membantu kelancaran

usaha. Ini berlaku untuk pemilik usaha yang usahanya sudah

berjalan. Pinjaman ini tidak berlaku untuk pengadaan Modal Awal

Usaha. Yang bisa mengajukan kredit mikro adalah usaha yang sudah berjalan

kurang lebih selama 6 bulan. Dengan melihat tersebut penulis bermaksud

PERKEMBANGAN USAHA MIKRO DAN KECIL, SEBELUM DAN

SESUDAH MENDAPATKAN KREDIT DARI LKM-KUBE “SEJAHTERA”

KECAMATAN PANDAK KABUPATEN BANTUL.”

B. Identifikasi dan Rumusan Masalah

Kredit bagi usaha mikro dan kecil dirasa cukup penting untuk modal

kerja dan investasi yang diperlukan oleh Usaha Kecil dan Mikro guna

menjalankan usahanya dan meningkatkan akumulasi modal. Manfaat kredit

menurut Ismail (2010 : 97) Bagi debitur kredit bermanfaat untuk

meningkatkan usaha nasabah untuk memperluas volume usaha, misalnya

kredit untuk membeli bahan baku pengadaan mesin dan peralatan, dapat

membantu nasabah untuk meningkatkan volume produksi dan penjualan.

Permasalahan timbul ketika Usaha Mikro dan Kecil dihadapkan oleh

permasalahan persyaratan kredit. Namun Lembaga Keuangan Mikro hadir

dengan membawa tujuan berbeda dengan bank. Dalam Pasal 3 bab 2 UU RI

No. 1 Tahun 2013, LKM bertujuan untuk :

1. Meningkatkan akses pendanaan skala mikro bagi masyarakat

2. Membantu meningkatkan pemberdayaan ekonomi dan produktivitas

masyarakat

Membantu peningkatan pendapatan dan kesejahteraan masyarakat; terutama

Berdasarkan Latar belakang dan Identifikasi masalah seperti yang

sudah tersebut di atas, maka peneliti dapat merumuskan masalah sebagai

berikut :

1. Apakah ada perbedaan modal Usaha Mikro dan Kecil Masyarakat,

sebelum dan sesudah mendapatkan kredit dari LKM-KUBE “Sejahtera”

Kecamatan Pandak Kabupaten Bantul?

2. Apakah ada perbedaan jumlah mitra Usaha Mikro dan Kecil Masyarakat,

sebelum dan sesudah mendapatkan kredit dari LKM-KUBE “Sejahtera”

Kecamatan Pandak Kabupaten Bantul?

3. Apakah ada perbedaan jumlah tenaga kerja, Usaha Mikro dan Kecil

Masyarakat, sebelum dan sesudah mendapatkan kredit dari LKM-KUBE

“Sejahtera” Kecamatan Pandak Kabupaten Bantul?

4. Apakah ada perbedaan jumlah omzet penjualan Usaha Mikro dan Kecil

Masyarakat, sebelum dan sesudah mendapatkan kredit dari LKM-KUBE

“Sejahtera” Kecamatan Pandak Kabupaten Bantul?

5. Apakah ada perbedaan jumlah keuntungan Usaha Kecil dan Mikro

Masyarakat, sebelum dan sesudah mendapatkan kredit dari LKM-KUBE

C. Variabel Penelitian dan Definisi Operasional

1. Modal (X1) adalah jumlah uang dan barang yang digunakan oleh Usaha

Mikro dan Kecil dalam kegiatan usahanya yang terdiri atas modal tetap

yaitu mesin-mesin produksi dan peralatan, sedangkan modal kerja yaitu,

piutang, sediaan barang, sediaan bahan, dan perlengkapan. Pengukuran

dilakukan dengan menjumlahkan modal tetap dan modal kerja yang

dimiliki tiap Usaha Mikro dan Kecil Masyarakat, dalam kurun waktu 6

bulan sebelum dan sesudah mendapatkan kredit pertama dari LKM-KUBE

“Sejahtera” Kecamatan Pandak Kabupaten Bantul, dinilai dengan satuan

rupiah.

2. Mitra (X2) adalah jumlah pihak pendukung yang terkait dan

berkepentingan di dalam Usaha Mikro dan Kecil yaitu pelanggan

(Distributor), pemasok, dan pengecer (Konsumen), yang bersama Usaha

Mikro dan Kecil sudah membangun hubungan bisnis. Pengukuran Mitra

usaha dilakukan dengan menjumlahkan pihak-pihak yang terkait dalam

mendukung berkembangnya Usaha Mikro dan Kecil yang terdiri dari

pemasok, dan pengecer, dalam kurun waktu 6 bulan sebelum dan sesudah

mendapatkan kredit pertama dari LKM-KUBE “Sejahtera” Kecamatan

Pandak Kabupaten Bantul, dinilai dengan satuan unit.

3. Tenaga kerja (X3) adalah jumlah sumber daya manusia yang terkait dalam

membantu berjalannya Usaha Mikro dan Kecil, dalam hal produksi dan

jumlah tenaga kerja dapat diketahui dengan menjumlah banyaknya orang

yang terkait dalam proses produksi dan manajemen yang mendapatkan

gaji pemilik usaha dalam kurun waktu 6 bulan sebelum dan sesudah

mendapatkan kredit pertama dari LKM-KUBE “Sejahtera” Kecamatan

Pandak Kabupaten Bantul, dan dinilai dengan satuan orang.

4. Omzet Penjualan (X4) adalah jumlah keseluruhan atas penjualan produk

Usaha Mikro dan Kecil perbulan. Pengukran Omzet Penjuaan berdasarkan

jumlah pendapata kotor perbulan yang diperoleh dari hasil penjualan

dinilai dengan satuan rupiah, dalam kurun waktu 6 bulan sebelum dan

sesudah mendapatkan kredit pertama dari LKM-KUBE “Sejahtera”

Kecamatan Pandak Kabupaten Bantul,

5. Keuntungan (X5) adalah selisih antara omzet penjualan perbulan dan

biaya usaha perbulan. Keuntungan dapat diukur dengan menghitung total

penjualan perbulan dikurangi total biaya usaha perbulan, dengan satuan

rupiah, dalam kurun waktu 6 bulan sebelum dan sesudah mendapatkan

kredit pertama dari LKM-KUBE “Sejahtera” Kecamatan Pandak

D. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut di atas, maka tujuan penelitian ini

adalah untuk :

1. Untuk mengetahui ada tidaknya perbedaan modal Usaha Mikro dan Kecil

Masyarakat, sebelum dan sesudah mendapatkan kredit dari LKM-KUBE

“Sejahtera” Kecamatan Pandak Kabupaten Bantul.

2. Untuk mengetahui ada tidaknya perbedaan jumlah mitra Usaha Mikro

dan Kecil Masyarakat, sebelum dan sesudah mendapatkan kredit dari

LKM-KUBE “Sejahtera” Kecamatan Pandak Kabupaten Bantul.

3. Untuk mengetahui ada tidaknya perbedaan jumlah tenaga kerja Usaha

Mikro dan Kecil Masyarakat, sebelum dan sesudah mendapatkan kredit

dari LKM-KUBE “Sejahtera” Kecamatan Pandak Kabupaten Bantul.

4. Untuk mengetahui ada tidaknya perbedaan jumlah jumlaj omzet

penjualan Usaha Mikro dan Kecil Masyarakat, sebelum dan sesudah

mendapatkan kredit dari LKM-KUBE “Sejahtera” Kecamatan Pandak

Kabupaten Bantul.

5. Untuk mengetahui ada tidaknya perbedaan jumlah keuntungan Usaha

Mikro dan Kecil Masyarakat, sebelum dan sesudah mendapatkan kredit

E. Manfaat Penelitian

1. Bagi Lembaga

Penelitian ini diharapkan dapat memberikan informasi mengenai

perkembangan Usaha Mikro, dan Kecil Masyarakat di Kecamatan Pandak

Kabupaten Bantul, melalui program perkreditan dan bantuan modal yang

diberikan oleh LKM-KUBE “Sejahtera”.

2. Bagi Pengembangan Ilmu Pengetahuan

Hasil penelitian ini diharapkan mampu mengungkap peranan kredit

Lembaga Keuangan Mikro bagi perkembangan Usaha Mikro dan Kecil di

Kecamatan Pandak, Kabupaten Bantul. Penelitian ini diharapkan juga

dapat digunakan untuk referensi peneliti selanjutnya.

3. Bagi Pemerintah

Hasil penelitian ini diharapkan menjadi salah satu masukan bagi

pemerintah daerah agar mendukung dan memberikan kebijakan dalam

penyaluran kredit untuk meningkatkan Usaha Mikro dan Kecil di

11

BAB II

TINJAUAN PUSTAKA

A. Lembaga Keuangan Mikro

1. Pengertian Lembaga Keuangan Mikro

Pasal 1 Bab 1 UU No 1/2013 tentang Lembaga Keuangan Mikro.

Lembaga Keuangan Mikro yang selanjutnya disingkat LKM adalah

lembaga keuangan yang khusus di dirikan untuk memberikan jasa

pengembangan usaha dan pemberdayaan masyarakat, baik melalui

pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota

dan masyarakat, pengelolaan simpanan, maupun pemberian jasa

konsultasi pengembangan usaha yang tidak semata-mata mencari

keuntungan.

2. Tujuan Lembaga Keuangan Mikro

Pasal 3, Bab 2 UU No 1/ 2013.:

a) Meningkatkan akses pendanaan skala mikro bagi masyarakat.

b) Membantu peningkatan pemberdayaan ekonomi dan

produktivitas masyarakat; dan

c) Membantu peningkatan pendapatan dan kesejahteraan

3. Kepemilikan Lembaga Keuangan Mikro

Pasal 8, Bab 2 UU No 1/ 2013.:

LKM hanya dapat dimiliki oleh :

a) Warga Negara Indonesia

b) Badan Usaha milik desa/kelurahan

c) Pemerintah daerah kabupaten/kota; dan/atau

d) Koperasi

4. Kegiatan Usaha dan Cakupan Wilayah Usaha

Pasal 11 Bab 4 UU No.1/2013.:

a) Kegiatan usaha LKM meliputi jasa pengembangan usaha dan

pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan

dalam usaha skala mikro kepada anggota dan masyarakat,

pengelolaan simpanan, maupun pemberian jasa konsultasi

pengembangan usaha.

b) Ketentuan mengenai suku bunga pinjaman atau imbal hasil

pembiayaan diatur dalam peraturan pemerintah.

B. Kredit

1. Pengertian Kredit

Pasal 1 ayat 11 UU. No 10/1998 tentang perubahan UU No.7/1992

tentang perbankan; Kredit adalah penyediaan uang atau tagihan yang

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga.

2. Prinsip Dasar Pemberian Kredit

Prinsip dasar pemberian kredit 5C menurut Ismail (2010: 112-114)

a. Character

Character menggambarkan watak dan kepribadian calon debitur.

Bank perlu melakukan analisis terhadap karakter calon debitur,

tujuannya adalah untuk mengetahui bahwa calon debitur

mempunyai keinginan untuk memenuhi kewajiban membayar

pinjamannya sampai dengan lunas.

b. Capacity

Analisis terhadap capacity ini ditujukan untuk mengetahui

kemampuan calon debitur dalam memenuhi kewajibannya sesuai

jangka waktu kredit. Bank perlu mengetahui dengan pasti

kemampuan calon debitur tersebut. Kemampuan keuangan calon

debitur sangat penting karena merupakan sumber utama

pembayaran kembali kredit yang diberikan oleh bank. Semakin

baik kemampuan keuangan calon debitur, maka akan semakin

kemungkinan kualitas kreditnya, artinya dapat dipastikan bahwa

kredit tersebut dapat dibayar dengan jangka waktu yang

c. Capital

Capital atau modal yang perlu disertakan dalam objek kredit perlu

dilakukan analisis yang lebih mendalam. Modal merupakan

jumlah modal yang dimiliki oleh calon debitur atau berapa banyak

dana yang akan diikut sertakan dalam proyek yang dibiayai oleh

calon debitur. Semakin besar modal yang dimiliki oleh calon

debitur akan semakin meyakinkan bagi bank akan keseriusan

calon debitur dalam mengajukan kredit. Dalam hal debitur ialah

perusahaan, maka struktur modal ini penting untuk menilai tingkat

debt to equity ratio. Perusahaan dianggap kuat dalam menghadapi

berbagai macam resiko apabila jumlah modal sendiri yang dimiliki

cukup besar. Analisis ratio keuangan dapat dilakukan oleh bank

untuk dapat mengetahui modal perusahaan. Analisis ratio

keuangan ini dilakukan apabila calon debitur merupakan

perusahaan. Dalam hal calon debitur merupakan perorangan, dan

tujuan penggunaan kreditnya jelas, misalnya kredit untuk

pembelian rumah, maka anlisis capital tersebut dapat diartikan

sebagai uang muka yang dibayarkan oleh calon debitur kepada

pengembang.

d. Collateral

Collateral merupakan jaminan/agunan yang diberikan oleh calon

pembayaran kedua, artinya apabila debitur tersebut tidak dapat

membayar angsurannya dan termasuk dalam kredit macet, maka

bank dapat melakukan eksekusi terhadap agunan. Hasil penjualan

agunan digunakan sebagai sumber pembayaran kedua.

Bank tidak akan memberikan kredit yang melebihi dari nilai

jaminan, kecuali kredit program atau kredit khusus yang

kadang-kadang juga tidak ditutup dengan agunan yang menandai.

e. Condition of economy

Condition of economy merupakan analisis terhadap kondisi

perekonomian. Bank perlu mempertimbangkan sektor usaha calon

debitur dikaitkan dengan kondisi ekonomi, apakah kondisi

ekonomi tersebut akan berpengaruh pada usaha calon debitur

dimasa yang akan datang. Beberapa analisis yang perlu dilakukan

terkait dengan vondition of economy adalah kebijakan pemerintah.

Apabila kebijakan pemerintah sering berubah, maka hal ini juga

akan sulit bagi bank untuk melakukan analisis condition of

economy.

1. Tujuan Pemberian Kredit :

Menurut Faisal, ( 2002 : 72-76) dalam pendekatan mikro ekonomi,

tujuan pemberian kredit guna mendapatkan suatu nilai tambah baik

Bagi nasabah sebagi debitur dengan mendapatkan kredit bertujuan

untuk mengatasi kesulitan pembiayaan dan meningkatkan usaha dan

pendapatan dimasa depan.

Sedangkan bagi bank sendiri juga diharapkan melalui pemberian kredit

akan menghasilkan pendapatan bunga sebagai pengganti harga dari

pinjaman itu sendiri.

Sedangkan dalam pendekatan makro ekonomi pemberian kredit

merupakan salah satu instrument untuk menjaga keseimbangan jumlah

uang beredar di masyarakat.

2. Fungsi Kredit :

Menurut Faisal, (2002 : 72-76) yang mengutip Muchardarsyah

Sinungan (1993:211), fungsi-fungsi itu dalam garis besarnya adalah

sebagai berikut :

a. Kredit dapat meningkatkan daya guna (utility) dari uang.

b. Kredit dapat meningkatkan daya guna (utility) dari barang.

c. Kredit meningkatkan peredaran dan lau lintas uang.

d. Kredit adalah alat stabilisasi ekonomi.

e. Kredit menimbulkan kegairahan berusaha masyarakat.

f. Kredit adalah jembatan untuk meningkatkan pendapatan

nasional.

3. Klasifikasi Kredit menurut Faisal, (2002 : 72-76) :

Kredit dapat dikelompokkan berdasarkan beberapa aspek pendekatan

berikut :

a. Menurut Tujuan Pemberian/Penggunaan

Berdasarkan tujuan penggunaan dana yang diperoleh, kredit dapat

dibagi menjadi 2 (dua) yaitu:

1) Kredit Komersial, yaitu kredit yang ditujukan untuk

membiayai kebutuhan dunia usaha, baik dalam bentuk kredit

revolving, maupun non-revolving.

2) Kredit Konsumtif, yaitu kredit yang dipergunakan untuk

pembelian barang tertentu bukan keperluan usaha (aktivitas

yang produktif) melainkan untuk pemakaian (konsumsi) dan

merupakan pinjaman yang bersifat non-revolving.

b. Menurut Jangka Waktu Kredit

Menurut jangka waktu kredit dapat dibedakan menjadi ;

1) Kredit jangka pendek, yaitu kredit yang memiliki jangka

waktu maksimum satu tahun. Dalam kredit jangka pendek,

ini termasuk juga kredit untuk tanaman musiman yang

berjangka waktu lebih dari satu tahun.

2) Kredit jangka menengah, yaitu kredit yang memiliki jangka

waktu diatas satu tahun sampai dengan tiga tahun, kecuali

3) Kredit jangka panjang yaitu kredit yang jangka waktunya

lebih dari tiga tahun.

c. Menurut Bentuk Jaminan

1) Kredit dengan jaminan yaitu kredit yang diberikan karena

adanya jaminan dari debitur, baik berupa harta bergerak

maupun harta tidak bergerak.

2) Kredit tanpa jaminan, yaitu pemberian kredit dengan tidak

berdasarkan barang jaminan. Kredit tanpa jaminan biasanya

diberikan kepada nasabah lama yang oleh pihak diketahui

benar-benar memiliki reputasi baik dalam membayar

angsuran pinjaman.

d. Menurut Status Hukum Debitur

1) Kredit berdasar debitur korporasi, yaitu kredit yang

diberikan kepada debitur berstatus badan hukum (corporate

loans) dan dalam jumlah kredit berskala menengah/besar.

2) Kredit bagi debitur perorangan, yaitu kredit yang diberikan

kepada debitur berstatus perorangan (personal loans) dan

jumlah kredit berskala kecil.

e. Menurut Segmen Usaha

1) Whole Loans, yaitu kredit yang diberikan kepada individu

maupun korporasi untuk menjalankan bidang usaha,

tambahan modal kerja. Kredit semacam ini ada kesamaan

dengan kredit komersial.

2) Retail Loans, yaitu kredit yang diberikan kepada nasabah

(debitur) untuk tujuan konsumsi. Kredit semacam ini ada

kesamaan dengan kredit konsumtif.

f. Menurut Sifat Pemakaian Dana

1) Kredit Revolving, yaitu kredit yang dananya dapat ditarik

berulang-ulang, artinya kredit dapat ditarik sekaligus atau

secara bertahap bergantung pada kebutuhan debitur.

2) Kredit non-Revolving yaitu kredit yang dananya dilakukan

sekaligus dan pelunasannya dilakukan secara bertahap

maupun sekaligus.

g. Menurut Sumber Dana Pembiayaan

1) Kredit Likuiditas yaitu kredit yang sebagian sumber dana

pembiayaan diperoleh melalui kredit Likuiditas Bank

Indonesia (LKBI).

2) Kredit pihak ketiga, yaitu kredit yang sebagian sumber dana

pembiayaannya diperoleh dari dana pihak ketiga (giro,

C. Usaha Kecil dan Mikro

1. Pengertian UKM (Usaha Kecil dan Mikro)

Dalam bukunya Hubeis (2009 :20) disebutkan seperti di bawah :

a. Menurut BPS, UKM adalah perusahaan atau industri dengan

pekerja antara 5-19 orang.

b. Menurut Bank Indonesia: UKM adalah perusahaan atau industri

dengan karakteristik berupa :

1) Modalnya kurang dari Rp 20 juta.

2) Untuk satu putaran dari usahanya hanya membutuhkan dana

Rp 5 juta.

3) Memiliki asset maksimum Rp 600 juta di luar tanah dan

bangunan, dan

4) Omzet tahunan kurang atau sama dengan Rp 1 Miliar.

c. Menurut Departemen Perindustran dan Perdagangan :

1) Perusahaan memiliki asset maksimum Rp 600 juta di luar

tanah dan bangunan (Menurut Departemen Perindustrian

sebelum digabung)

2) Perusahaan memiliki modal kerja di bawah Rp 25 juta

(Menurut Departemen Perdagangan sebelum digabung)

d. Menurut Departemen Keuangan: UKM adalah perusahaan yang

memiliki omzet maksimum Rp 600 juta per tahun dan atau asset

e. Menurut Departemen Kesehatan: Perusahaan yang memiliki

penandaan standar mutu berupa sertifikat penyuluhan (SP), Merk

Dalam Negeri (MD), dan Merk Luar Negeri (ML).

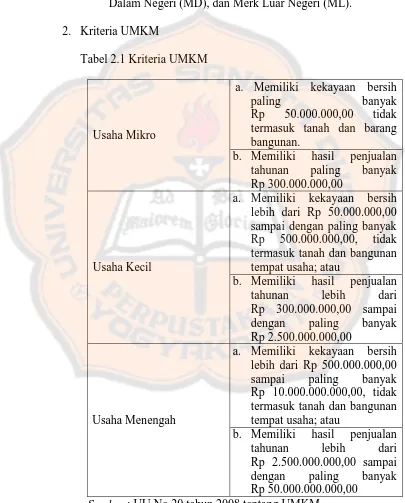

[image:42.612.104.509.172.675.2]2. Kriteria UMKM

Tabel 2.1 Kriteria UMKM

Usaha Mikro

a. Memiliki kekayaan bersih

paling banyak Rp 50.000.000,00 tidak

termasuk tanah dan barang bangunan.

b. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00

Usaha Kecil

a. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 sampai dengan paling banyak Rp 500.000.000,00, tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan

tahunan lebih dari Rp 300.000.000,00 sampai

dengan paling banyak Rp 2.500.000.000,00

Usaha Menengah

a. Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 sampai paling banyak Rp 10.000.000.000,00, tidak termasuk tanah dan bangunan tempat usaha; atau

b. Memiliki hasil penjualan

tahunan lebih dari Rp 2.500.000.000,00 sampai

dengan paling banyak Rp 50.000.000.000,00

3. Pembinaan dan Pengembangan

Dalam Bab V pasal 14 UU No.25 tahun 1992, tentang Usaha Kecil,

Mikro, dan Menengah, menyebutkan bahwa:

Pemerintah, dunia usaha, dan masyarakat melakukan pembinaan dan

pengembangan Usaha Kecil dalam bidang:

a) Produksi

b) Pemasaran

c) Sumber Daya Manusia, dan

d) Teknologi

Dalam pasal 15 menyebutkan bahwa:

Pemerintah, dunia usaha, dan masyarakat melakukan pembinaan dan

pengembangan dalam bidang produksi dan pengolahan dan

sebagaimana dimaksud dalam pasal 14 huruf a dengan:

a) Meningkatkan kemampuan manajemen serta teknik produksi dan

pengolahan.

b) Meningkatkan kemampuan rancang bangun dan perekayasaan.

c) Memberikan kemudahan dalam pengadaan sarana dan prasarana

produksi dan pengolahan, bahan baku, bahan penolong, dan

4. Kemitraan

Dalam Bab VII pasal 26 UU No.25 tahun 1992, tentang Usaha Mikro,

Kecil, dan Menengah, menyebutkan bahwa:

1) Usaha Menengah dan Usaha Besar melaksanakan hubungan

kemitraan dengan Usaha Kecil, baik yang memiliki maupun

yang tidak memiliki keterkaitan usaha.

2) Pelaksanaan hubungan kemitraan sebagaimana dimaksud dalam

ayat (1) diupayakan kearah terwujudnya keterkaitan usaha.

3) Kemitraan dilaksanakan dengan disertai pembinaan dan

pengembangan dalam salah satu atau lebih bidang produksi dan

pengolahan, pemasaran, permodalan, sumberdaya manusia, dan

teknologi.

4) Dalam melakukan hubungan kemitraan kedua belah pihak

mempunyai kedudukan hukum yang setara.

D. Tenaga Kerja

1. Pengertian Tenaga Kerja

Tenaga kerja didefinisikan sebagai sekumpulan orang yang

mempunyai keinginan dan kemampuan untuk mengerjakan suatu

pekerjaan, pada tingkat gaji atau upah tertentu dalam rentang waktu

2. Pengertian Angkatan Kerja

Angkatan kerja adalah mereka yang mempunyai pekerjaan, baik

sedang bekerja maupun yang sementara tidak sedang bekerja karena

suatu sebab, seperti patani yang sedang menunggu panen/hujan,

pegawai yang sedang cuti, sakit, dan sebagainya. Disamping itu

mereka yang tidak mempunyai pekerjaan tetapi sedang mencari

pekerjaan atau mengharapkan dapat pekerjaan atau bekerja secara

tidak optimal disebut pengangguran. Bukan angkatan kerja adalah

mereka yang sedang bersekolah, mengurus rumah tangga tanpa

mendapat upah, lanjut usia, cacat jasmani dan sebagainya, dan tidak

melakukan suatu kegiatan yang dapat dimasukkan kedalam kategori

bekerja, sementara tidak bekerja, atau mencari pekerjaan.

3. Pengertian Kesempatan Kerja.

Kegiatan ekonomi di masyarakat membutuhkan tenaga kerja.

Kebutuhan akan tenaga kerja itu dapat juga disebut sebagai

kesempatan kerja. Kesempatan kerja itu sendiri adalah suatu keadaan

yang menggambarkan terjadinya lapangan kerja (pekerjaan) untuk diisi

pencari kerja. Kesempatan kerja di Indonesia dijamin dalam UUD

menciptakan lapangan kerja bagi anggota masyarakat karena hal ini

berhubungan dengan usaha masyarakat untuk mendapat penghasilan.

E. Modal

1. Pengertian Modal

Gilarso (2002:97) Dalam ilmu ekonomi istilah modal adalah sumber

daya yang dihasilkan oleh manusia untuk membantu proses produksi

menghasilkan barang dan jasa. Capital juga berarti dana uang yang

diperlukan untuk membiayai pembelian barang-barang produksi. Modal

juga dapat berupa Capital Goods, yakni segala sumber daya selain kerja

manusia dan pemberian alam, yang dipergunakan dalam proses

produksi, atau hasil produksi yang dipakai sebagai sarana atau alat

untuk menghasilkan barang lain. Modal dalam arti barang modal sering

disebut modal konkret atau sumber daya misalnya bangunan dan

konstruksi, mesin-mesin, dan alat-alat produksi lainnya (Gilarso,

2002:96).

2. Jenis Modal

Jenis-jenis modal terdiri dari :

a. Modal Asing/Utang

Modal asing adalah modal yang berasal dari luar perusahaan yang

sifatnya sementara bekerja di dalam perusahaan, dan bagi

yang pada saatnya harus dibayar kembali. Selanjutnya modal asing

atau utang ini dibagi lagi menjadi tiga golongan yaitu :

1) Modal asing/utang jangka pendek (short-term debt) yaitu

jangka waktunya pendek berkisar kurang dari 1 tahun.

2) Modal asing/utang jangka menengah (intermediate- term debt)

dengan jangka waktu antara 1 sampai 10 tahun.

3) Modal asing/utang jangka panjang (long- term debt) dengan

jangka waktu lebih dari 10 tahun.

b. Modal Sendiri

Modal sendiri adalah modal yang berasal dari pemilik perusahaan

dan yang tertanam di dalam perusahaan untuk waktu yang tidak

tertentu lamanya. Oleh karena itu modal sendiri ditinjau dari sudut

likuiditas merupakan “dana jangka panjang yang tidak tertentu likuiditasnya. Modal sendiri yang berasal dari sumber intern (dari

dalam perusahaan) yaitu modal yang dihasilkan sendiri di dalam

perusahaan dalam bentuk keuntungan yang dihasilkan perusahaan.

Modal sendiri yang berasal dari sumber ekstern ialah modal yang

F. Hasil Penelitian Sebelumnya

Berdasarkan Penelitian Enggar Pradipta Widyaresti, dan Achma Hendra

Setiawan (2012) yang berjudul “Analisis peran BRI Unit Ketandan dalam pemberian kredit usaha rakyat bagi pengusaha mikro dan kecil di

Kecamatan Ngawen, Kabupaten Klaten”, menunjukkan: 1. Modal

Terjadi peningkatan variabel modal usaha mikro dan kecil di

Kecamatan Ngawen dari rata-rata sebelum mendapatkan KUR dari BRI

Unit Ketandan sebesar Rp 2.545.882,00 menjadi Rp 8.417.647,00

setelah mendapatkan pinjaman KUR dari BRI Unit Ketandan, atau

mengalami peningkatan sebesar 230 %.

2. Produksi

Terjadi peningkatan variabel produksi usaha mikro dan kecil di

Kecamatan Ngawen dari rata-rata sebelum mendapatkan KUR dari BRI

Unit Ketandan adalah sebesar Rp 2.184.706,00 namun setelah

mendapatkan KUR dari BRI Unit Ketandan meningkat dengan rata-rata

sebesar Rp 7.500.000,00 atau meningkat sebesar 243 %.

3. Omzet Penjualan

Terjadi peningkatan pada variabel omzet penjualan usaha mikro dan

kecil di Kecamatan Ngawen dari rata-rata sebelum mendapatkan KUR

mendapatkan pinjaman KUR dari BRI Unit Ketandan meningkat

sebesar Rp 8.618.824,00 atau meningkat sebesar 202 %.

4. Keuntungan

Terjadi peningkatan pada variabel keuntungan Usaha Mikro dan Kecil

dari rata-rata sebelum mendapatkan KUR dari BRI Unit Ketandan

adalah sebesar Rp 715.294,00 menjadi Rp 2.067.647,00 atau

mengalami peningkatan sebesar 189 %.

G. Kerangka Berpikir dan Hipotesis

1. Kerangka Berpikir

Mengingat Krisis Ekonomi yang terjadi di Indonesia pada tahun 1997,

Usaha Mikro dan Kecil mampu bertahan dalam keadaan tersebut.

Keberadaannya mampu mendongkrak kembali keterpurukan ekonomi

yang dialami oleh Indonesia. Sejak itu pemerintah mulai

memperhatikan perkembangan Usaha Mikro, dan Kecil masyarakat

melalui berbagai kebijakan kredit mikro yang disalurkan salah satunya

lewat Lembaga Keuangan Mikro. Di LKM-KUBE “Sejahtera” Kecamatan Pandak, Usaha Mikro dan Kecil bergerak dalam berbagai

macam usaha, misalnya perdagangan, peternakan, pertanian, dan jasa.

Keberadaan Lembaga Keuangan Mikro KUBE “Sejahtera” di Kecamatan Pandak sebagai pihak penyalur kredit bagi Usaha Mikro

Kecil dan Mikro yang menjadi nasabah LKM-KUBE “Sejahtera” Kecamatan Pandak mampu mengembangkan usahanya.

2. Hipotesis

Berdasarkan Rumusan masalah dan kajian teori yang telah

dikemukakan sebelumnya, maka dapat dirumuskan hipotesis penelitian

sebagai berikut :

a. Ada perbedaan modal Usaha Mikro dan Kecil Masyarakat,

sebelum dan sesudah mendapatkan kredit dari LKM-KUBE

“Sejahtera” Kecamatan Pandak Kabupaten Bantul.

b. Ada perbedaan jumlah mitra Usaha Mikro dan Kecil Masyarakat,

sebelum dan sesudah mendapatkan kredit dari LKM- KUBE

“Sejahtera” Kecamatan Pandak Kabupaten Bantul.

c. Ada perbedaan jumlah tenaga kerja Usaha Mikro dan Kecil

Masyarakat, sebelum dan sesudah mendapatkan kredit dari LKM-

KUBE “Sejahtera” Kecamatan Pandak Kabupaten Bantul.

d. Ada perbedaan jumlah omzet penjualan Usaha Mikro dan Kecil

Masyarakat, sebelum dan sesudah mendapatkan kredit dari LKM-

KUBE “Sejahtera” Kecamatan Pandak Kabupaten Bantul.

e. Ada perbedaan jumlah keuntungan Usaha Mikro dan Kecil

Masyarakat, sebelum dan sesudah mendapatkan kredit dari

30

BAB III

METODE PENELITIAN

A. Jenis Penelitian

a. Kuantitatif Deskriptif

Penelitian Kuantitatif deskriptif ini bertujuan untuk menjelaskan,

meringkaskan berbagai kondisi, berbagai situasi, dan berbagai variabel

yang timbul di masyarakat yang menjadi objek penelitian itu

berdasarkan apa yang terjadi Bungin, (2011:44).

b. Studi Komparasi

Jenis penelitian studi komparasi adalah jenis penelitian perbandingan.

Dalam penelitian ini, peneliti membandingkan variabel modal, mitra,

jumlah tenaga kerja, jumlah omzet penjualan dan jumlah keuntungan,

sebelum dan sesudah mendapatkan kredit. Jadi dalam penelitian ini

berhubungan dengan perbedaan modal, mitra, tenaga kerja, dan omzet

penjualan, pada Usaha Mikro dan Kecil, sebelum dan sesudah

mendapatkan kredit dari LKM-KUBE “Sejahtera” Kecamatan Pandak

Kabupaten Bantul. Sehingga kesimpulan dari penelitian ini hanya

berlaku untuk Usaha Kecil dan Mikro yang mendapatkan kredit LKM-

B. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Lokasi Penelitian dilakukan di LKM-KUBE “Sejahtera” Kecamatan

Pandak Kabupaten Bantul. Peneliti memilih lokasi ini dengan alasan,

Sebagian besar masyarakat di Kecamatan Pandak Kabupaten Bantul

yang menjadi nasabah LKM-KUBE “Sejahtera” berprofesikan sebagai

pemilik Usaha Mikro dan Kecil, dan LKM-KUBE “Sejahtera” sendiri

memiliki tujuan menyalurkan dana untuk masyarakat yang memiliki

usaha yang sedang berkembang seperti halnya Usaha Mikro dan Kecil.

b. Waktu Penelitian

Waktu Penelitian dilaksanakan pada bulan Agustus-September 2013.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek Penelitian ini adalah Usaha Mikro dan Kecil Masyarakat yang

mendapatkan kredit dari LKM- KUBE “Sejahtera” Kecamatan Pandak

Kabupaten Bantul.

2. Objek Penelitian

Objek Penelitian ini adalah perkembangan Usaha Mikro dan Kecil

D. Populasi, Sampel dan Teknik Pengambilan Sampel

1. Populasi adalah keseluruhan subjek penelitian Arikunto, (2006 : 130).

Populasi dalam penelitian ini adalah jumlah keseluruhan Usaha Mikro

dan Kecil masyarakat yang mendapatkan kredit dari LKM-KUBE

“Sejahtera” Kecamatan Pandak Kabupaten Bantul yang berjumlah 30

Usaha Mikro dan Kecil.

2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut Sugiyono, (2008:81).

3. Teknik Pengambilan Sampel

Dalam Penelitian ini karena jumlah populasi kurang dari 100 dan

peneliti ingin membuat generalisasi dengan kesalahan yang kecil maka

peneliti memilih sampelnya adalah sampel jenuh yang terdiri dari

semua anggota populasi yaitu 30 Usaha Mikro dan Kecil yang

memperoleh kredit dari LKM- KUBE “Sejahtera” Kecamatan Pandak

Kabupaten Bantul.

E. Variabel Penelitian dan Pengukuran

1. Variabel Penelitian

a. Modal usaha (X1) adalah jumlah uang dan barang yang digunakan

oleh Usaha Mikro dan Kecil dalam kegiatan usahanya yang terdiri

sedangkan modal kerja yaitu, piutang, sediaan barang, sediaan

bahan, dan perlengkapan. Pengukuran dilakukan dengan

menjumlahkan modal tetap dan modal kerja yang dimiliki tiap

Usaha Mikro dan Kecil Masyarakat, dalam kurun waktu 6 bulan

sebelum dan sesudah mendapatkan kredit pertama dari

LKM-KUBE “Sejahtera” Kecamatan Pandak Kabupaten Bantul, dinilai

dengan satuan rupiah.

b. Mitra (X2) adalah jumlah pihak pendukung yang terkait dan

berkepentingan di dalam Usaha Mikro dan Kecil, yaitu pemasok,

pelanggan (Distributor) dan pengecer (Konsumen), yang bersama

Usaha Mikro dan Kecil sudah membangun hubungan bisnis.

Pengukuran Mitra usaha dilakukan dengan menjumlahkan

pihak-pihak yang terkait dalam mendukung berkembangnya Usaha

Mikro dan Kecil yang terdiri dari pelanggam, pemasok, penyalur,

dan pengecer, dalam kurun waktu 6 bulan sebelum dan sesudah

mendapatkan kredit pertama dari LKM-KUBE “Sejahtera”

Kecamatan Pandak Kabupaten Bantuk, dinilai dengan satuan unit.

c. Tenaga kerja (X3) adalah jumlah sumber daya manusia yang

terkait dalam membantu berjalannya Usaha Mikro dan Kecil,

dalam hal produksi dan manajemen, yang mendapatkan gaji dari

pemilik usaha. Pengukuran jumlah tenaga kerja dapat diketahui

produksi dan manajemen yang mendapatkan gaji pemilik usaha

dalam kurun waktu 6 bulan sebelum dan sesudah mendapatkan

kredit pertama dari LKM-KUBE “Sejahtera” Kecamatan Pandak

Kabupaten Bantul, dan dinilai dengan satuan orang.

d. Omzet penjualan (X4) adalah jumlah keseluruhan atas penjualan

produk Usaha Mikro, dan Kecil perbulan. Pengukran Omzet

Penjuaan berdasarkan jumlah pendapata kotor perbulan yang

diperoleh dari hasil penjualan dinilai dengan satuan rupiah, dalam

kurun waktu 6 bulan sebelum dan sesudah mendapatkan kredit

pertama dari LKM-KUBE “Sejahtera” Kecamatan Pandak

Kabupaten Bantul.

e. Keuntungan (X5) adalah selisih antara omzet penjualan perbulan

dan biaya usaha perbulan. Keuntungan dapat diukur dengan

menghitung total penjualan perbulan dikurangi total biaya usaha

perbulan, dengan satuan rupiah, dalam kurun waktu 6 bulan

sebelum dan sesudah mendapatkan kredit pertama dari

2. Pengukuran

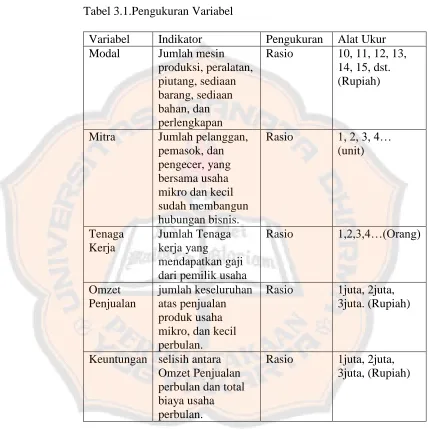

Tabel 3.1.Pengukuran Variabel

Variabel Indikator Pengukuran Alat Ukur Modal Jumlah mesin

produksi, peralatan, piutang, sediaan barang, sediaan bahan, dan perlengkapan

Rasio 10, 11, 12, 13, 14, 15, dst. (Rupiah)

Mitra Jumlah pelanggan, pemasok, dan pengecer, yang bersama usaha mikro dan kecil sudah membangun hubungan bisnis.

Rasio 1, 2, 3, 4… (unit) Tenaga Kerja Jumlah Tenaga kerja yang mendapatkan gaji dari pemilik usaha

Rasio 1,2,3,4…(Orang)

Omzet Penjualan

jumlah keseluruhan atas penjualan produk usaha mikro, dan kecil perbulan.

Rasio 1juta, 2juta, 3juta. (Rupiah)

Keuntungan selisih antara Omzet Penjualan perbulan dan total biaya usaha perbulan.

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan untuk memperoleh data serta

keterangan yang diperlukan adalah :

1. Data Primer

Peneliti menggunakan data primer berupa kuesioner. Kuesioner adalah

sejumlah pertanyaan tertulis yang digunakan untuk memperoleh

informasi dari responden baik laporan tentang pribadinya maupun

hal-hal yang ia ketahui. Untuk mengumpulkan data mengenai Kondisi

Usaha Mikro dan Kecil yang dijalankannya, sebelum dan sesudah

mendapatkan kredit dari LKM- KUBE “Sejahtera” Kacamatan Pandak

Kabupaten Bantul.

a. Data Sekunder

Peneliti menggunakan data sekunder berupa dokumentasi.

Dokumentasi adalah data dari Lembaga Keuangan Mikro setempat,

mengenai nasabah yang memiliki Usaha Mikro dan Kecil yang

mendapatan kredit dari LKM-KUBE “Sejahtera” Kecamatan Pandak

G. Teknik Analisis Data

1. Pengujian Prasyarat Analisis

a. Uji Normalitas

Untuk mengetahui apakah data masing-masing variable

berdistribusi normal apa tidak maka dilakukan uji normalitas.

Pengajuan normalitas yang digunakan adalah dengan uji

Kolmogorov Smirnov. Uji Kolmogorov-Smirnov memusatkan

perhatian pada penyimpangan (deviasi) terbesar. Harga Fo (Xi) –

SN terbesar dinamakan deviasi maksimum. Adapun rumus uji

Kolmogorov Smirnov untuk normalitas sebagai berikut Ghozali,

(2002:36)

| |

Keterangan:

= Fungsi distribusi frekuensi kumulatif yang ditentukan

=Distribusi frekuensi kumulatif yang diobservasi

Pengambilan keputusan berdasarkan hasil tersebut adalah

sebagai berikut:

a) Jika nilai asymp.sig< taraf nyata (0,05), maka distribusi data

variable penelitian dinyatakan tidak normal.

b) Jika nilai asymp. Sig> taraf nyata (0,05), maka distribusi data

variable penelitian dinyatakan normal.

2. Pengujian Hipotesis

Pengujian Hipotesis mengenai perbedaan pada modal, tenaga kerja,

mitra usaha, dan omzet penjualan, pada Usaha Mikro dan Kecil

Kecamatan Pandak Kabupaten Bantul, sebelum dan sesudah menerima

kredit dari LKM selama kurun waktu 6 bulan dilakukan dengan

langkah-langkah sebagai berikut:

Perumusan hipotesis :

Ho : Tidak ada perbedaan yang signifikan pada tiap-tiap variabel

Usaha Mikro dan Kecil Masyarakat, dalam jangka waktu 6 bulan

sebelum dan sesudah mendapatkan kredit dari LKM-KUBE

“Sejahtera” Kecamatan Pandak Kabupaten Bantul.

Ha : Ada perbedaan yang signifikan pada tiap-tiap variabel Usaha

Mikro dan Kecil Masyarakat, dalam jangka waktu 6 bulan

sebelum dan sesudah mendapatkan kredit dari LKM-KUBE

Dalam penelitian ini, pengujian hipotesisnya menggunakan rumus: Uji

beda rata-rata sampel berpasangan (Paired sample T-test).

√ ⁄

Keterangan :

T = Nilai t yang dihitung / t hitung

D = Mean (Rata-rata selisih pengukuran 1 & 2)

Sd = Standar Deviasi selisih pengukuran 1 & 2.

N = jumlah sampel

Keputusan :

a. Jika nilai asymp.sig< taraf nyata (0,05), maka tolak Ho terima

Ha yang artinya ada perbedaan pada tiap-tiap variabel Usaha

Mikro dan Kecil Masyarakat, dalam jangka waktu 6 bulan

sebelum dan sesudah mendapatkan kredit dari LKM-KUBE

“Sejahtera” Kecamatan Pandak Kabupaten Bantul.

b. Jika nilai asymp. Sig> taraf nyata (0,05), maka tolak Ha terima

Ho yang artinya tidak ada perbedaan pada tiap-tiap variabel

Usaha Mikro dan Kecil Masyarakat, dalam jangka waktu 6

bulan sebelum dan sesudah mendapatkan kredit dari

40 BAB IV

GAMBARAN UMUM, ANALISIS DATA DAN PEMBAHASAN

A. GAMBARAN UMUM

1. Pengertian

Lembaga Keuangan Mikro (LKM) adalah lembaga keuangan yang didirikan

dan dimiliki oleh warga masyarakat untuk memecahkan masalah/kendala

permodalan dan kebutuhan dana yang dihadapi oleh anggota. Lembaga

Keuangan Mikro-Kelompok Usaha Bersama (LKM-KUBE) adalah LKM

yang merupakan program/kegiatan lanjutan dari KUBE-BLPS, sehingga

secara organisasional pembentukannya terdiri atas KUBE-KUBE berkinerja

baik di suatu lokasi tertentu (dalam satu wilayah kecamatan).

2. Tujuan

a. Terciptanya persamaan persepsi dalam pelaksanaan kegiatan

menumbuhkan dan mengembangkan LKM-KUBE “Sejahtera”

b. Terciptanya kesamaan gerak dan langkah dalam pelaksanaan kegiatan

penumbuhan dan pembangunan LKM-KUBE “Sejahtera”

c. Tercapainya proses dan pencapaian hasil yang optimal dalam pelaksanaan

d. Terwujudnya LKM-KUBE “Sejahtera” yang efektif dan efisien sebagai

media penanggulangan kemiskinan

3. Sasaran

Sasaran pengguna buku data anggota LKM-KUBE ini adalah :

a. Penyelenggara program/kegiatan penanggulangan kemiskinan terutama

Seksi Pemberdayaan Fakir Miskin Bidang Pengembangan Sosial Dinas

Sosial Provinsi DIY.

b. Pemerintah Daerah khususnya Dinas Sosial Provinsi DIY dan Kabupaten

sebagai penanggung jawab fungsional pelaksanaan program/kegiatan

penanggulangan kemiskinan.

c. Lembaga/Organisasi sosial dan swasta yang terkait langsung dalam

program/kegiatan penanggulangan kemiskinan

d. Pendamping dan Pengelola LKM-KUBE

e. Peserta KUBE yang terkait dalam kegatan LKM-KUBE.

4. Landasan Operasional

a. UUD 1945

b. UU No 11 Tahun 2009 tentang Kesejahteraan Sosial

c. Peraturan Pemerintah RI No 42 tahun 1981 tentang Pelayanan

Kesejahteraan Sosal bagi masyarakat Miskin.

d. Inpres No. 15 Tahun 2010 tentang Tim Nasional Percepatan

e. Keputusan Menteri Sosial RI Nomor 84/HUK/1997 tentang Pelaksanaan

Pemberian Bantuan Sosal bagi Keluarga Masyarakat Miskin.

f. Keputusan Menteri Sosial RI Nomor 19/HUK/1998 tentang Pelayanan

Kesejahteraan Sosial bagi Keluaga Masyarakat Miskin yang

diselenggarakan oleh Masyarakat

g. Keputusan Bersama Menteri Keuangan, Menteri Dalam Negeri, Menteri

Negara Koperasi dan Usaha Kecil Menengah dan Gubernur Bank

Indonesia No. 351. 1/KMK.010/2009; No.900-639A Tahun 2009;

No.01/SKB/M.KUKMI/IX/2009; No.11/43A/KEP.GBI/2009, tentang

Strategi Pengembangan Lembaga Keuangan Mikro.

5. Landasan Konsep

a. LKM-KUBE merupkan upaya penanggulangan kemiskinan yang

dilaksanakan secara berkelanjutan dengan menggunakan media KUBE

dan LKM. Pada konteks ini KUBE merupakan embrio dari LKM.

Sebaliknya LKM merupakan program/kegiatan lanjutan dari serangkaian

upaya menumbuh kembangkan KUBE dalam rangka pemberdayaan

masyarakat, khususnya bagi masyarakat miskin.

b. Upaya pemberdayaan masyarakat, khususnya bagi masyarakat miskin

melalui LKM-KUBE ini prinsipnya tidak hanya menggunakan

pendekatan ekonomi masyarakat, namun tetap menekankan

dilaksanakan secara seimbang, selaras dan serasi demi tercapainya

kesejahteraan sosial masyarakat. Dimensi ekonomi ditempuh melalui

ekonom kerakyatan, dengan tujuan meningkatkan pendapatan dan daya

beli masyarakat. Sedangkan dimensi sosial diarahkan pada upaya

pemberdayaan yang didasarkan pada prinsip dari, oleh dan untuk

masyarakat miskin anggota KUBE. Tujuan utamanya adalah untuk

penguatan kompetensi individu dan apasitas kelembagaan yang ditempuh

melalui pendekatan kelompok dan terpenuhi legalitasnya.

6. Legalitas Lembaga

Pembentukan LKM-KUBE diarahkan pada keorganisasian yang

operasional. Dalam arti memiliki struktur yang rampin tetapi kaya fungsi.

Mengingat prosesnya yang merupakan bagian dari serangkaian

program/kegiatan pemberdayaan masyarakat, khususnya bagi masyarakat

miskin, maka legalitas pembentukan LKM-KUBE adalah :

a. Pada tahap awal pembentukan, Legalitas LKM-KUBE dikukuhkan

melalui Surat Keputusan Kepala Dinas Sosial Provinsi DIY, dalam

kedudukannya sebagai lembaga yang pembentukannya difasilitasi Bidang

Pengembangan Sosial

b. Kelengkapan administrasi

1) Akte Notaris atau legalitas dari pemerintah daerah setempat

3) Kantor sekertariat

4) Anggaran dasar/anggaran rumah tangga (Ad/ART)

5) NPWP

6) Rekening Bnk

7. Struktur dan Pelaksanaan Organisasi

Struktur organisasi LKM-KUBE terdiri dari :

a. Rapat Anggota Tahunan (RAT)

b. Dewan Pendiri

c. Dewan Pengurus

d. Dewan Pengawas

e. Manajer Umum

f. Kasir

g. Manajer Pembukuan

h. Manajer Penggalangan Dana

i. Manajer Pembiayaan

j. Anggota LKM-KUBE

8. Pembentukan LKM-KUBE

a. Kriteria KUBE Program Lanjutan

Program lanjutan ini ditujukan untuk memperkuat permodalan kelompok

sosial yang telah siap menuju kemandirian. Untuk meminimalisir ketidak

berhasilan di lapangan dan terbatasnya sumber dana stimulant yang

tersedia, maka KUBE pengembangan yang akan mendapatkan program

lanjutan ini perlu dilakukan seleksi yang ketat dengan kriteria sebagai

berikut :

1) Memiliki perkembangan atau penamahan asset/modal dari modal awal

setelah menerima dana BLPS

2) Anggota KUBE memiliki kemauan untuk mengurangi ketergantungan

bantuan sosial dalam mengelola UEPnya

3) Memiliki potensi dan peluang pasar yang baik dalam mengembangkan

usaha

4) Diusulkan Dinas Sosial Kabupaten

b. Tahap Pembentukan

1) Identifikasi Potensi

Tujuan dari kegiatan ini untuk menelusuri potensi yang berkembang di

sekitar KUBE dan pendkatan terhadap tokoh masyarakat. Penelusuran

ini untuk menentukan layak atau tidaknya LKM-KUBE didirikan di

tempat tersebut. Kegiatan Identifikasi potensi ini bertujuan untuk

mendapatkan gambaran sumber daya yang dapat mendukung

keberlanjutan program yang meliputi :

a) Informasi anggota KUBE dalam mengelola usaha-usaha ekonomi

b) Kesiapan masyarakat untuk mendukung keberlanjutan program

penanggulangan kemiskinan

c) Prospek pengembangan usaha

d) Peluang pasar

e) Konsultasi dengan toko-tokoh masyarakat serta Kepala Desa atau

Camat

f) Meminta dukungan secara sosial dan ekonomi dari tokoh formal

dan non-formal masyarakat setempat.

2) Prospek Penyusulan

Dinas Sosial Kabupaten yang telah mendapatkan Program

Penanggulangan Kemiskinan melalui Bantuan Langsung

Pemberdayaan Sosial dari Pusat maupun Pengembangan KUBE

melalui dana APBD diberi kesempatan untuk mengajukan usulan

program lanjutan LKM-KUBE.

3) Verifikasi dan Penjajagan

Setiap usaulan dari Dinas Sosial yang disampaikan dilakukan

verivikasi proposal. Proposal yang telah memenuhi syarat atau kriteria

dari hasil verifikasi maka dilanjutkan dengan penjajagan ke lapangan.

Penjajagan ini sangat memiliki nilai penting, karena akan menentukan

layak tidaknya KUBE mendapatkan program lanjutan dan kesiapan

4) Sosialisasi Pelaksanaan Kegiatan

Untuk menyampaikan informasi-informasi yang berhubungan dengan

kebijakan dan implementasi program lanjutan LKM-KUBE sehingga

tercipta kesamaan persepsi dan munculnya umpan balik terhadap

penyempurnaan pelaksanaan program lanjutan.

5) Perekrutan Calon Pendamping dan Pengelola

Pendampng dan Pengelola direkrut bukan dari anggota KUBE dengan

tujuan agar dapat bekerja dengan jujur dan adil.

6) Pelatihan

Tujuan Pelatihan :

a) Meningkatkan Pengetahuan Pendamping dan Pengelola dala

pengelolaan LKM-KUBE

b) Meningkatkan keterampilan Pendamping dan Pengelola

LKM-KUBE dalam penanggulangan kemiskinan

c) Meningkatkan komitmen Pendamping dan Pengelola LKM-KUBE

dalam penanggulangan kemiskinan

d) Mengembangkan sikap professional sebagai pendamping dan

pengelola LKM-KUBE.

c. Pelaksanaan

1) Melaksanakan musyawarah pengurus KUBE

9. Pengelolaan LKM-KUBE

a. Penyaluran dan Pemanfaatan Dana Stimulan UEP

Dana Stimulan UEP merupakan dukungan pemerintah