6 BAB 2

TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

2.1 PengukuranKinerja Perusahaan 2.1.1 Kinerja Perusahaan

Setiap perusahaan ataupun organisasi yang memiliki tujuan tersendiri yang telah diterapkan guna memenuhi keinginan semua pihak yang berkepentingan. Baik itu terkait dengan kegiatan operasional perusahaan maupun upaya memenuhi harapan para penyedia dana. Penilaian perusahaan melalui kinerja keuangan, bisa diketahui dari data pada laporan keuangan yang telah disediakan oleh perusahaan.

Langkah pertama dalam memulai pengukuran kinerja keuangan lebih dalam, alangkah baiknya kita mengetahui tentang kinerja. Kinerja adalah penentuan secara periodik efektifitas dan efisiensi operasional suatu organisasi, bagian organisasi dan karyawannya didasarkan sesuai sasarannya dengan standar dan kriteria yang telah ditetapkan sebelumnya (Mulyadi, 2001:415). Menilai kinerja keuangan yang baik, dapat dilakukan dengan cara mengevaluasi kemampuan perusahaan telah menggunakan seluruh sumber dayanya dalam kegiatan operasional secara efektif dan efisien.

1.2 Tujuan Pengukuran Kinerja Perusahaan

Pengukuran kinerja merupakan salah satu faktor yang amat penting bagi perusahaan. Tujuan pengukuran kinerjaadalah sebagai berikut (Supriyono, 2000:385) :

a. Untuk menilai prestasi manajer devisi sesuai dengan wewenang dan tanggung jawab yang telah dibebankan kepadanya.

b. Untuk mengidentifikasi penyebab selisih pelaksanaan dan rencana sesuai dengan ukuran prestasi manajer devisi yang telah ditentukan.

c. Untuk menentukan besarnya kontribusi devisi dalam pencapaian tujuan organisasi secara keseluruhan.

d. Untuk membuat saran dan keputusan tindakan perbaikan atas situasi yang diluar kendali.

e. Untuk memotivasi para manajer devisi dalam meningkatkan prestasi. 2.1.3 Manfaat Pengukuran Kinerja Perusahaan

manfaat pengukuran kinerja perusahaan yaitu (Mulyadi, 2001:416) :

a. Mengelola operasi organisasi secara efektif dan efisin melalui pemotivasian karyawan secara optimum.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti : promosi, transfer, dan pemberitahuan.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan keryawan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan. d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilaio kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan. 2.2 Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Dalam proses berjalannya suatu perusahaan, dirasa perlu untuk melakukan peninjauan atau evaluasi terhadap kerja perusahaan dalam kurun waktu tertentu.

Evaluasi perusahaan tersebut dapat dilakukan melalui laporan keuangan yang ada dalam suatu perusahaa tersebut. Dalam praktiknya laporan keuangan oleh perusahaan tidak dibuat sembarangan, tetapi juga harus memperhatikan standar dan aturan yang berlaku. Karena dengan mengacu pada standar atau aturan yang berlaku dalam suatu laporan kuangan membuat laporan keuangan tersebut mudah dibaca dan mudah dipahami.

Bagi suatu perusahaan, penyajian laporan keuangan secara khusus merupakan tanggung jawab manajar keuangan. Hal ini dengan fungsi manajer keuangan yaitu (Kasmir, 2008:6) :

1. Merencanakan; 2. Mencari;

3. Memanfaatkan dana-dana perusahaan; dan 4. Memaksimalkan nilai perusahaan.

Dengan kata lain, yang menjadi kewajiban seorang manajer ialah mencari dana dari berbagai sumbear dan membuat keputusan tentang sumber dana yang harus dipilih (Kasmir, 2008:6). Hal yang tidak kalah pentingnya adalah pencapaian tujuan manajer keuangan dalam hal memaksimalkan nilai perusahaan. jika dilihat beratnya tugas seorang manajer karena dalam praktiknya tidak hanya memerhatikan berbagai kepentingan seperti kepentingan manajemen perusahaan itu sendiri, kreditor, supplier, dan pelanggan. Jadi dalam pengeratian sederhana, laporan keuangan menurut (Kasmir, 2008:7) adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam periode tertentu.

2.2.2Tujuan Laporan Keuangan

Mengingat betapa penting suatu laporan keuangan bagi perusahaan, sudah dapat dipastikan bahwa dibuatnya suatu perusahaan memiliki tujuan yang penting bagi kelangsungan perusahaan. menurut Prastowo dan Rifka Juliaty (2008:5) laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut Kasmir (2008:10) terdapat beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentag jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

8. Informasi keuangan lainnya. 2.2.3 Unsur-unsur Laporan Keuangan

Menurut Prastowo dan Rafika Juliaty (2008:9) laporan keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonomi, yang merupakan unsur laporan keuangan. Unsur ini dapat diklasifikasikan menjadi unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan dan unsur yang berkaitan secara langsung dengan pengukuran kinerja. Laporan perubahan posisi keuangan biasanya mencerminkan berbagai unsur laporan laba rugi dan berbagai perubahan dalam neraca. Didalam neraca dan laporan laba rugi, penyajian berbagai unsur tersebut memerlukan :

1.Unsur Posisi Keuangan

Unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban dan ekuitas (yang disajikan pada laporan keuangan yang disebut neraca). Dalam menilai apakah suatu pos memenuhi definisi aktiva, kewajiban atau ekuitas tersebut, perhatian perlu ditunjukan pada substansidan realitas ekonomi dan bukan hanya bentuk hukumannya. Neraca juga dapat meliputi pos yang tidak memenuhi definisi aktiva atau kewajiban dan tidak disajikan sebagai bagian dari ekuitas.

Masing–masing unsur yang berkaitan dengan posisi keuangan tersebut didefinisikan sebagai berikut :

1) Aktiva

Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan diharapkan akan memberi manfaat ekonomi bagi perusahaan di masa depan.

2) Kewajiban

Kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, yang penyelesaiannya diharapkan akan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

3) Ekuitas

Ekuitas adalah hak residual (residual interest) atas aktiva perusahaan setelah dikurangi semua kewajiban (aktiva bersih), di dalam neraca ekuitas dapat disubklasifikasikan.

2. Unsur Kinerja Perusahaan

Unsur yang berkaitan secara langsung dengan pengukuran kinerja perusahaan disajikan pada laporan keuangan yang disebut laporan laba rugi. Penghsailan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran lainnya, misalnya return on investment atau earning per share. Unsur yang langsung berkaitan dengan pengukuran penghasilan bersih ini adalah penghasilan (income) dan beban (expense). Pengakuan dan pengukuran penghasilan dan beban ini bergantung pada konsep modal dan pemeliharaan modal yang digunakan.

Masing-masing unsur yang berkaitan dengan kinerja perusahaan tersebut didefinisikan sebagai berikut:

1). Penghasilan (Income)

Penghasilan adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam betuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi (setoran) penanaman modal. Penghasilan meliputi baik pendapatan (revenue) maupun keuantungan (gains). Pendapatan timbul dalam pelaksanaan aktivitas perusahaan yang biasa (normal), seperti penjualan, penghasilan jasa, bunga, dividen royalty dan sewa. Sedangkan keuantungan mencerminkan pos lainnya yang memenuhi definisi penghasilan dan mungkin timbul atau tidak dalam pelaksanaan aktivitas perusahaan yang biasa. Keuntungan meliputi antara lain pos yang timbul dalam pengalihan aktiva tak lancar.

1). Beban (Expense)

Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal. Beban mencakup baik kerugian (loss) maupun beban yang timbul dalam pelaksanaan aktiva perusahaan yang biasa.

2.2.4 Isi Laporan Keuangan

Isi dari laporan keuangan adalah sebagai berikut (Harahap, 2004:4): 1) Daftar Neraca

Daftar yang menggambarkan posisi keuangan perusahaan satu tanggal tertentu. Neraca menggambarkan posisi harta, utang, dan modal pada tanggal tertentu.

2) Perhitungan Laba Rugi

Perhitungan yang menggambarkan jumlah hasil, biaya, laba/rugi perusahaan pada suatu periode tertentu. Laba rugi menggambarkan hasil yang diterima perusahaan selama suatu periode tertentu serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut serta labanya.

3) Laporan dan sumber penggunaan dana

Sumber dana dan pengeluaran perusahaan selama satu periode. Dan bisa diartikan kas biasa juga modal kerja.

4) Laporan Arus Kas

Laporan ini merupakan iktisar Arus Kas masuk dan Arus Kas keluar yang dalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi, kegiatan investasi, dan kegiatan pembayaran.

2.2.5 Karakteristik Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat 8 karakteristik kualitatif (Djarwanto, 2004:14) yaitu :

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu.

b. Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan. Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan atau kesalahan dalam mencatat. c. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, daan dapat diandalkan pemakaiannya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Penyajian Jujur

Informasi harus menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan atau disajikan.

e. Substansi Mengungguli Bentuk

Informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya.

f. Kelengkapan

Informasi dalam laporan keuangan harus lengkap dalam batas materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan mengakibatkan informasi menjadi tidak benar atau menyesatkan dan karena itu tidak dapat diandalkan dan tidak sempurna ditinjau dari segi relevansi.

g. Dapat Dibandingkan

Pemakaian harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengindentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.2.6 Sifat dan Keterbatasan Laporan Keuangan

Menurut SAK (Standar Akuntansi Keuangan) sifat dan keterbatasan laporan keuangan adalah (Harahap, 2004:74) :

a. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

b. Laporan keuangan bersifat umum, disajikan untuk semua pemakai dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja misalnya untuk pajak, bank.

c. Proses penyusutan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

d. Akuntansi hanya melaporkan informasi yang materil.

e. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. f. Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa/transaksi dari pada bentuk hukumnya.

g. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

h. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

i. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

2.3 Analisis Rasio Keuangan

2.3.1 Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan ini

hanya menyederhanakan informasi yang menggambarkan hubungan antar pos tertentu dengan pos yang lainnya (Harahap, 2004:297).

Dengan penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos-pos tersebut dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian. Rasio-rasio keuangan mungkin dihitung dalam berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan laba rugi saja atau dalam laporan neraca dan laporan laba rugi (Husnan, 2004:69).

2.3.2 Keunggulan Analisis Rasio Keuangan

Analisis rasio ini memiliki keunggulan dibandingkan teknik analisis lainnya keunggulan tersebut adalah (Harahap, 2004:298) :

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan .

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi.

e. Menstandarisir size perusahaan.

f. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau time series.

g. Lebih mudah melihat tren perusahaan serta melakukan prediksi dimasa yang akan datang.

2.3.3 Keterbatasan Analisis Rasio Keuangan

Disamping keunggulan yang dimiliki analisis rasio, teknik ini juga memiliki keterbatasan yang harus disadari sewaktu penggunaannya agar kita tidak salah dalam penggunaannya. Ada keterbatasan analisis rasio antara lain (Harahap, 2004:298) :

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakai.

b. Keterbatasan yang dimiliki akuntansi atau laporan keuangan yang menjadi keterbatasan teknik ini.

c. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

d. Sulit jika data yang tersedia tidak sinkron.

e. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama.

2.3.4 Penerapan Metode Tolok Ukur Rasio Keuangan

Di indonesia tolak ukur untuk menentukan tingkat kesehatan perusahaan, biasanya bergantung pada bentuknya. Menurut warsono (2003:33) untuk perusahaan kecil dan menengah mungkin lebih tepat untuk menggunakan metode lintas waktu (time series), karena sulitnya data industri yang sepadan. Untuk perusahaan besar yang berbentuk peseroan terbatas (PT), ada dua tolok ukur yang dapat digunakan yaitu menggunakan metode time series atau menggunakan metode metode cross section. Hasil analisis laporan keuangan untuk perusahaan-perusahaan yang tercatat dipasar modal indonesia dapat

dilihat dalam Indonesiam Capital Market Directory yang dipublikasikan tiap tahunnya.

Kriteria untuk menentukan apakah posisi keuangan suatu perusahaan sehat atau dapat dikualifikasikan menjadi lima macam rasio keuangan yaitu rasio likuiditas, rasio aktivitas, rasio leverage/utang, profitabilitas dan nilai pasar. Tolok ukur untuk menentukan sehat atau tidaknya dapat digunakan metode time series dan cross section.

2.3.5 Jenis- Jenis Rasio Keuangan

Untuk melihat kondisi keuangan dan hasil operasi suatu perusahaan analisis rasio keuangan merupakan cara yang tepat yang dapat digunakan oleh manajemen perusahaan. jenis – jenis rasio keuangan yang digunakan untuk mengukur dan menginterpretasikan kinerja keuangan perusahaan adalah sebagai berikut :

a. Rasio Likuiditas

Rasio Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar. Beberapa rasio likuiditas ini adalah sebagai berikut (Harahap, 2004:301) :

1) Current Ratio ( Rasio Lancar )

Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancarnya.Semakin besar perbandingan aktiva

lancar dengan hutang lancar semakin tinggi kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya.

Current Ratio =

Lancar Utang

Lancar Aktiva 2) Quick Ratio (Rasio Cepat)

Rasio ini menunjukkan kemampuan aktiva lancer yang paling likuid mampu menutupi hutang lancar semakin besar rasio ini semakin baik. Quick Ratio = Lancar Utang persediaan -lancar Aktiva b. Rasio solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan di likuidasi (Harahap, 2004:303).

Beberapa rasio yang termasuk rasio solvabilitas : 1) Debt to Equity Ratio (rasio hutang atas modal)

Rasio-rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini semakin baik (Harahap, 2004:303).

Debt to Equity Ratio =

(Equity) Modal

Utang Total

2) Debt to Assets Ratio (rasio utang atas aktiva)

Merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau

seberapa besar utang berpengaruh pada pengelolaan aktiva perusahaan (Kasmir, 2008:156).

Debt to Assets Ratio =

Aktiva Total

Utang Total c. Rasio aktivitas

Rasio Ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan pembelian dan kegiatan lainnya (Harahap, 2004:308). Yang termasuk rasio aktivitas adalah :

1) Fixed Assets Turn Over (perputaran aktiva tetap)

Rasio ini menunjukkan berapa kali aktiva berputar bila diukur dari volume penjualan.Semakin tinggi rasio semakin baik.Artinya kemampuan aktiva tetap menciptakan penjualan tinggi.

Fixed Assets Turn Over =

Tetap Aktiva

Penjualan

2) Total Assets Turn Over (perputaran total aktiva)

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan, dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan.

Total Assets Turn Over =

Aktiva Total

Penjualan d. Rasio profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan rasio ini mengukur tingkat efektivitas manajemen suatu perusahaan (kasmir, 2008:196).

Yang termasuk rasio profitabiltas antara lain : 1) Return On Investment (ROI)

Rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan ukuran tentang efektivitas manajemen dalam mengelola investasinya.

Return OnInvestment = Aktiva Total Pajak Setelah Laba

2) Return On Equity (ROE)

Rasio yang menunjukkan efisiensi penggunaan modal sendiri, semakin tinggi rasio ini semakin baik.

Return On Equity= sendiri Modal Pajak Setelah Laba

3) Net Profit Margin (NPM)

Rasio ini mengukur laba bersih setelah pajak dibandingkan dengan volume penjualan.Semakin tinggi rasio ini, semakin baik operasi suatu perusahaan.

Net Profit Margin =

Penjualan Pajak Setelah Laba

2.3.6 Menentukan Rasio Standar

Apabila rasio standar tidak tersedia dalam bentuk yang sudah dipublikasikan, penganalisis dapat membuat standarnya sendiri. Rasio standar dapat ditentukan dengan cara sebagai berikut ini (Djarwanto, 2004:144):

1. mengumpulkan data laporan keuangan dari perusahaan-perusahaan (dalam industri) yang diperbandingkan, perusahaan-perusahaan tersebut hendaknya mempunyai keseragaman dalam sistem akuntansi dan prosedur akuntansi termasuk keseragaman dalam penggolongan rekening-rekening dan metode penyusutan, keseragaman periode akuntansi dalam menilai aktiva dan kebijaksanaan amortisasi dan keseragaman dalam kebijaksanaan manajemen.

2. Menghitung angka-angka rasio yang dipilih dari perusahaan industri yang dipilih.

3. Menyusun rasio-rasio tersebut dari yang tertinggi sampai yang terendah. 4. Menghapus rasio yang ekstrim yaitu rasio yang terlalu tinggi dan yang

terlalu rendah.

5. Menghitung rata-rata hitungnya atau mencari mediannya (ini merupakan standar rasio yang dicari).

2.4 EVA (Economic Value Added)

2.4.1 Pengertian EVA

EVA adalah suatu estimasi dari laba ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan, dan sangat jauh berbeda dari laba akuntansi. EVA mencerminkan laba residu yang tersisa setelah biaya dari seluruh modal termasuk modal ekuitas telah dikurangkan, sedangkan laba akuntansi ditentukan tanpa mengenakan beban untuk modal ekuitas (Houston, 2006: 69).

Pengukuran kinerja perusahaan dengan menggunakan EVA dikenal sebagai pengukur yang dengan adil mempertimbangkan harapan para penyandang dana,

yang diukur dengan Weight Average Cost of Capital (WACC) dari struktur modal yang digunakan. EVA di formulasikan sebagai berikut :

EVA = NOPAT – Biaya Modal Dengan ketentuan :

d. Apabila EVA > 0, berarti nilai EVA positif yang menunjukkan telah terjadi proses nilai tambah ekonomis pada perusahaan.

e. Apabila EVA = 0 menunjukkan posisi “impas”karena digunakan untuk membayar kewajiban kepada penyandang dana.

f. Apabila EVA < 0 yang berarti EVA negatif menunjukkan tidak terjadi nilai tambah ekonomis karena laba yang dihasilkan tidak memenuhi harapan para penyandang dana.

2.4.2 Manfaat EVA

Manfaat EVA dalam mengukur kinerja perusahaan adalah sebagai berikut (Iramani dan E.Febrian, 2005:3) :

1. EVA dapat digunakan sebagai penilaian kinerja keuangan perusahaan karena penilaian kinerja terjadi dan difokuskan pada penciptaan nilai (value creation).

2. EVA akan menyebabkan perusahaan lebih memperhatikan struktur modal.

3. EVA membuat manajemen berfikir dan bertindak seperti pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimalkan.

4. EVA dapat digunakan untuk mengidentifikasikan kegiatan atau proyek yang memberikan pengembalian lebih tinggi dari pada biaya-biaya modalnya.

2.4.3 Kelemahan dan Kelebihan EVA

Keunggulan yang dimiliki EVA antara lain (Iramani dan E.Febrian,2005:6): 1. EVA memfokuskan penilaian pada nilai tambah dengan

memperhitungkan beban sebagai konsekuensi investasi.

2. Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat dari segi ekonomis dalam pengukurannya yaitu dengan memperhatikan harapan para penyandang dana secara adil dimana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar dan bukan pada nilai buku.

3. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian.

4. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts.

5. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut merupakan ukuran praktis, mudah dihitung dan mudah digunakan sehingga merupakan salah satu bahan pertimbangan dalam mempercepat pengambilan keputusan bisnis.

EVA juga memiliki kelemahan-kelemahan diantaranya sebagai berikut : 1. EVA hanya mengukur hasil akhir (result), konsep ini tidak mengukur

aktivitas-aktivitas penentu.

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu padahal faktor-faktor lain terkadang justru lebih dominan.

2.5 Biaya Modal

2.5.1 Pengertian Biaya Modal

Biaya modal merupakan biaya peluang dari penggunaan dana untuk diinvestasikan dalam proyek baru, hal ini dikarenakan biaya modal merupakan tingkat pengembalian yang diisyaratkan dari semua sumber keuangan jika perusahaan dapat menghasilkan tingkat pengembalian yang lebih tinggi dari pada biaya modal, maka pengembalian sisanya akan menyebabkan peningkatan nilai saham biasa perusahaan dan peningkatan kekayaan pemilik saham (Keown,2000:444).

2.5.2 Perhitungan Biaya Modal 2.5.2.1 Biaya Modal Hutang

Biaya hutang menunjukkan biaya yang harus ditanggung oleh perusahaan karena perushaan menggunakan dana yang berasal dari pinjaman. Rumus dari perhitungan biaya modal hutang adalah :

Dimana:

Keterangan:

Kd =Tingkat suku bunga dari hutang sebelum pajak.

T = Tarif pajak. 2.5.2.2 Biaya Modal Saham Preferen

Biaya modal saham preferen adalah biaya riil yang harus dibayar apabila perusahaan menggunakan dana dengan menjual saham preferen. Biaya modal saham preferen diperhitungkan sebesar tingkat keuntungan yang disyaratkan ( required rate of return ) oleh investor pemegang saham preferen. Besarnya saham preferen dapat dihitung sebagai berikut :

KP =

Keterangan :

Kp = biaya komponen saham preferen

Dp = deviden saham preferen

Pp = harga pasar saham preferen.

2.5.2.3 Biaya Modal Saham Biasa

Saham biasa adalah saham yang memperoleh deviden dalam jumlah tidak tetap setiap tahunnya tergantung besar kecilnya laba yang dieperoleh, tersedianya kas dan keputusan rapat pemegang saham perusahaan tersebut. Bahkan dalam keadaan merugi perusahaan tidak membayar deviden kepada pemegang saham

umum. Sedangkan menurut martono dan harjito (2002:270) terdapat dua model pendekatan untuk menghitung biaya modal, antara lain :

1. Model Penentuan Harga Aktiva Modal ( Capital Assets Pricing Model = CAPM)

Model CAPM merupakan penetapan biaya modal dengan menganalisis hubungan antara tingkat return saham yang diharapkan ( ke ) dengan return pasar ( Rm ) yang

terjadi. Model CAPM dipengaruhi oleh tiga faktor yaitu : besarnya tingkat bunga (risk free rate, Rr ), risiko sistematis yang ditunjukkan oleh koefisien ( ) dan

premium resiko pasar yang ditunjukan oleh selisih antara return pasar dengan return saham (Rm – Rr), sehingga jika disajikan dalam rumus menjadi :

Ke =Rf + ( Rm – Rf )

Keterangan :

Ke = Tingkat keuntungan yang disyaratkan investor

Rf = Tingkat return bebas risiko

= Beta, pengukur risiko sistematis saham Rm = Tingkat keuntungan pasar

Rumus perhitungan ( ) melalui pendekatan regresi adalah : ß = n ∑ XY– ∑ X .∑ Y

n ∑ X2 – (∑ X)2

Keterangan:

n= Banyaknya periode pengamatan

X = Tingkat keuntungan portofolio pasar (Rm)

Tingkat pengembalian pasar (Rm) diperoleh dari besarnya keuntungan seluruh saham yang beredar disuatu bursa efek. Perhitungan return pasar didasarkan pada pendekatan indeks harga saham gabungan (IHSG) di pasar modal.

Rumusan daari return pasar ini adalah sebagai berikut : Rm =

Dimana :

IHSGt = Indeks Harga Saham Gabungan periode t

IHSGt-1 = Indeks Harga Saham Gabungan sebelum periode t

Sedangkan Tingkat keuntungan (Ri) saham dapat dihitung :

Ri

Dimana :

Ri = Pengembalian keuntungan saham pada periode ke t

Dt= Deviden saham pada periode ke t Pt = harga saham pada periode t

Pt-1= Harga saham pada periode t-1

2. Pendekatan Model Diskonto Deviden ( Devidend Discount Model )

Merupakan tngkat diskonto yang menyeimbangkan nilai sekarang dari keseluruhan deviden perlembar saham yang diharapkan di masa yang akan datang. Sehingga biaya modal merupakan faktor diskonto dari deviden yang ada.

Dimana :

Ke = tingkat keuntungan yang diisyaratkan investor

P0 = harga pasar saham pada saat ini

D1 = Deviden yang diterima untuk periode t

g = tingkat pertumbuhan deviden. 2.6 Struktur Modal

Struktur modal merupakan perpaduan antara hutang saham preferen dan saham biasa yang dikehendaki perusahaan dalam struktur modalnya. Menurut brigham dan houston (2006:7) terdapat beberapa hal yang mempengaruhi keputusan struktur modal, yaitu :

1. Risiko Bisnis

Atau risiko yang inheren dengan operasi resiko jika perusahaan tidak mempergunakan utang. Semakin tinggi risiko bisnis perusahaan, semakin rasio utang optimalnya.

2. Posisi perpajakan perusahaan

Alasan perusahaan menggunakan hutang adalah bunganya yang dapat menjadi pengurangan pajak, yang selanjutnya akan mengurangi biaya utang efektif. Tetapi sebagian besar laba perusahaan telah dilindungi dari pajak karena perlindungan penyusutan pajak, bunga dari utang yang beredar saat ini, atau karena kerugian pajak yang dibawa ketahun berikutnya, maka tarif pajaknya akan rendah, sehingga tambahan utang mungkin tidak akan begitu menguntungkan lagi dibandingkan jika perusahaan memiliki tarif pajak efektif yang lebih tinggi.

3. Fleksibilitas keuangan

Jika operasi yang stabil akan membutuhkan pasokan modal yang lancar, yang merupakan hal yang vital bagi keberhasilan jangka panjang perusahaan. keputusan pembiayaan sekarang dipengaruhi keputusan pembiayan oleh keinginan pembiayaan dimasa yang akan datang.

4. Konservatisme atau keagresifan manajemen

Beberapa manajer lebih agresif, sehingga beberapa perusahaan cenderung menggunakan utang sebagai usaha untuk mendorong keuntungan.

2.6.1 Biaya Modal Rata-Rata Tertimbang (WACC)

Biaya modal rata-rata tertimbang, mencerminkan rata-rata biaya modal di masa akan datang yang diharapkan. Biaya modal rata-rata tertimbang diperoleh dengan menimbang biaya dari setiap jenis modal tertentu sesuai dengan proporsinya pada struktur modal perusahaan.

Formulanya :

Keterangan :

WACC = Biaya modal rata-rata tertimbang Ke = Biaya modal saham biasa

Kd = Biaya modal hutang

E = Equity D = Hutang

V = Jumlah modal saham dan modal hutang WACC = Ke (E/V) + Kd (D/V)

2.7Penelitian Terdahulu

1. Penelitian oleh Linawati (2011)

Judul penelitian terdahulu adalah “analisis rasio keuangan dan EVA untuk menilai kinerja perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI)”. Perbedaan antara penelitian terdahulu dengan penelitian sekarang adalah terletak pada obyek penelitian yang diteliti dan periode laporan keuangan yang digunakan dalam penelitian. Pada penelitian terdahulu obyek yang digunakan adalah perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan penelitian sekarang obyek yang di gunakan dalam penelitian adalah perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia (BEI).Laporan keuangan yang digunakan dalam penelitian terdahulu adalah laporan keuangan pada periode 2006-2009.Sedangkan laporan keuangan yang digunakan dalam penelitian sekarang adalah laporan keuangan pada periode 2007-2011.

Persamaan antara penelitan terdahulu dan sekarang adalah sama-sama menggunakan rasio keuangan dan Economic Value Added (EVA) dalam menilai kinerja.Jenis penelitian yang dilakukan pada penelitian terdahulu dan sekarang sama-sama penelitian deskriptif dan sama-sama menggunakan purposive sampling.

2. Penelitian oleh Muhammad Agung Kuncahyadi (2009)

Judul penelitian terdahulu adalah “Analisis EVA (Economic Value Added) sebagai alat untuk mengukur kinerja keuangan perushaan (Studi

komparatif pada PT. Aqua Golden Missisipi Tbk dan PT. Indofood Sukses Makmur Tbk)”. Penelitian terdahulu hanya menggunakan EVA dalam mengukur kinerja keuangan perusahaan sedangkan penelitian sekarang menggunakan EVA dan rasio keuangan dalam menilai kinerja keuangan perusahaan.Penelitian terdahulu menggunakan laporan keuangan periode 2003-2007 sedangkan penelitian sekarang menggunakan laporan keuangan periode 2007-2011.Persamaannya adalah sama-sama menggunakan perusahaan food and beverage sebagai obyek penelitian. Hanya saja pada penelitian terdahulu membandingkan dua perusahaan dan memilih manakah perusahaan yang memiliki kinerja lebih baik berdasarkan EVA.

2.8 Kerangka pemikiran

Investor belum mengetahui dengan pasti dana yang di investasikan pada sebuah perusahaan terjamin dan memperoleh keuntungan sesuai dengan yang diharapkan. Kinerja perusahaan sangat penting bagi para investor sebagai bahan pertimbangan ketika mereka akan melakukan investasi. Para investor memerlukan informasi yang akurat dalam menilai kinerja sebuah perusahaan.Untuk menilai kinerja sebuah perusahaan tersebut para investor dapat melihat dari laporan keuangan perusahaan.Rasio keuangan merupakan alat ukur yang sering digunakan dalam menilai kinerja perusahaan. Pertimbangan lain para investor dalam melakukan investasi adalah tingkat keuntungan yang diperoleh melebihi apa yang diharapkan para investor guna menambah kekayaan mereka. Untuk itu dirasa sangat perlu melakukan analisis laporan keuangan dengan metode EVA

(Economic Value Added) untuk melihat apakah terdapat nilai tambah ekonomis perusahaan tersebut.

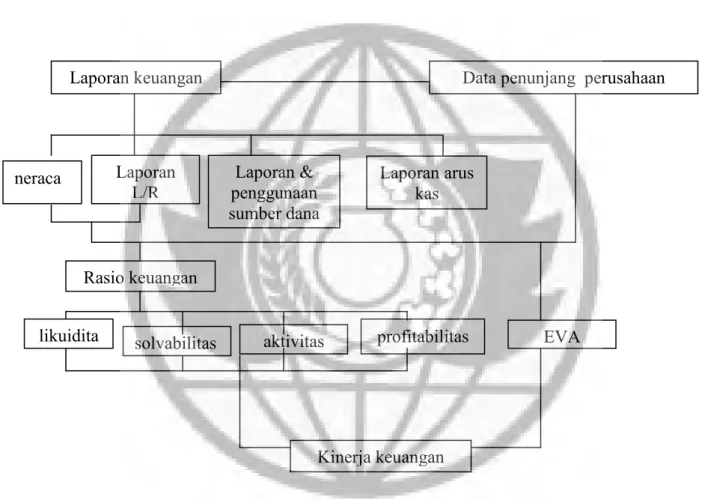

Dari uraian tersebut maka rerangka pemikiran dalam penelitian ini adalah : Gambar 1

Rerangka Pemikiran

Sumber : Sofyan S. Harahap (2004).

2.9 Perumusan Hipotesis

Penelitian ini termasuk dalam riset deskriptif, dimana riset deskriptif informasi yang diperoleh hanya untuk memberikan gambaran/menguraikan tentang suatu keadaan (siapa/apa, kapan, dimana, bagaimana, berapa banyak)

Laporan keuangan Data penunjang perusahaan

neraca Laporan

L/R penggunaan Laporan & sumber dana

Laporan arus kas

Rasio keuangan likuidita

ss solvabilitas aktivitas profitabilitas EVA

(Supranto, 2003:29).Yang dideskripsikan dalam penelitian ini adalah bagaimana kinerja keuangan jika diukur dengan analisis rasio keuangan dan meroda EVA pada perusahaan food and beverage di Bursa Efek Indonesia. Sehingga, penelitian ini tidak perlu melakukan pengujian hipotesis (Supranto,2003:29).