i

STRATEGI PENERAPAN

MARKETING MIX

DIVISI

MARKETING

PRODUK DEPOSITO

MUDHARABAH

DI

BMT MUHAJIRIN SALATIGA

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna memperoleh

Gelar Ahli Madya Jurusan DIII Perbankan Syariah

Oleh:

SITI ROHANA

NIM: 201-14-031

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

iv MOTTO

“Kita tak bisa menjamin apa yang terjadi besuk, namun kita bisa menjamin apa yang kita usahakan sekarang. Lakukan, yakin, istiqomah, tawakal, maka Allah yang

mengatur jalannya.”

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan untuk:

1. Allah SWT atas segala nikmat, rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini.

2. Bapak dan Ibu (Sukadi dan Parmi) terima kasih atas doa, dukungan, serta semua apa yang kalian lakukan, terimakasih malaikat pendampingku.

3. Keluarga kedua ku ibu Setyaningsih dan keluarga yang selalu mendukungku. 4. Sahabatku yang selalu menyemangatiku Feni Mufatika, Selvi Nurviana, dan Alik

Anjar Santi.

5. Kakakku Pujiati dan keluarga yang selalu menjadi semangatku.

6. Teman-teman seperjuangan D III Perbankan Syariah angkatan 2014 yang telah bersama berjuang selama ini.

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, atas segala berkah dan rahmat-Nya penulis dapat menyelesaikan Tugas Akhir ini dengan judul “STRATEGI PENERAPAN

MARKETING MIX DIVISI MARKETING PRODUK DEPOSITO

MUDHARABAH DI BMT MUHAJIRIN SALATIGA“ sebagai syarat untuk menyelesaikan pendidikan D III dalam jurusan Perbankan Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini tidak terlepas dari berbagai pihak yang membantu, baik berupa bimbingan, dorongan maupun informasi yang berkaitan dalam penyusunan Tugas Akhir ini. Untuk itu penulis mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga beserta wakil-wakilnya.

2. Bapak Dr. Anton Bawono M. Si. Selaku dekan Fakultas Ekonomi dan Bisnis Islam.

3. Bapak Drs. H. Alfred L, M.Si selaku Ketua Jurusan D III Perbankan Syariah. 4. Bapak Fetriana Eka Yudiana, M. Si. selaku pembimbing lapangan kegiatan

magang.

5. Bapak Taufikur Rahman, SE., M.Si selaku dosen pembimbing yang telah membimbing, memberikan pengarahan dan saran dalam menyelesaikan Tugas Akhir ini.

6. Keluarga BMT Muhajirin Salatiga yang telah membantu dalam pembuatan Tugas Akhir ini.

7. Ayah dan Ibu tercinta yang telah memberikan dukungan, doa, motivasi, dan semangat sehingga penulis dapat menyelasaikan Tugas Akhir ini.

vii

9. Semua pihak yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini. Dalam penulisan Tugas Akhir ini penulis menyadarimasih jauh dari kesempurnaan dan baik oleh karena itu, dengan senang hati penulis menerima kritik dan saran yang bersifat membangun sehingga dapat menjadi motivasi untuk lebih baik. Semoga Tugas Akhir ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca pada umumnya.

Salatiga, 19 Juni 2017

viii ABSTRAK

Rohana, Siti. 2017. Strategi Penerapan Marketing Mix Divisi Marketing Pada Deposito Mudharabah Di BMT Muhajirin Salatiga. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Jurusan DIII Perbankan Syariah IAIN Salatiga. Pembimbing: Taufikur Rahman, S.E, M.Si.

Kata kunci: Marketing Mix, Divisi Marketing, Deposito Mudharabah, BMT Muhajirin.

Penelitian ini dilatarbelakangi pentingnya kemampuan marketing menguasai teknik pemasaran atau marketing mix terutama dalam memasarkan produk deposito mudharabah.Skill SDM yang unggul akan menjadikan akselerasi pertumbuhan Lembaga Keuangan SyariahatauBMT akan semakin baik serta didukung dengan penerapan good governance.

Tujuan penelitian ini adalah untuk mengetahui strategi penerapan marketing mix pada produk deposito mudharabah yang dilakukan oleh divisi marketing, kemudian untuk mengetahui apakah ada perkembangan anggota produk deposito mudharabah, serta kendala apa saja yang dialami oleh devisi marketing dalam memasarkan produk deposito mudharabah.

Metodologi yang digunakan dalam penelitian ini adalah kualitatif deskriptif, suatu hasil analisa yang diperoleh dari data primer, skunder, wawancara, dan dokumentasi dari BMT Muhajirin Salatiga.

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

C. Tujuan dan Manfaat Penelitian ... 6

D. Metode Penelitian... 8

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 11

A. Kajian Pustaka ... 11

B. Kajian Teoritik ... 15

1. Pengertian Marketing Mix ... 15

2. Komponen Marketing Mix ... 16

3. Kendala yang Dihadadapi Tenaga Marketing dalam Memasarkan Produk Deposito Mudharabah ... 35

x

BAB III GAMBARAN UMUM OBJEK PENELITIAN ... 38

A. Sejarah BMT Muhajirin Salatiga ... 38

B. Profil BMT Muhajirin Salatiga ... 39

C. Lokasi BMT Muhajirin Salatiga ... 40

D. Visi dan Misi BMT Muhajirin Salatiga ... 40

1. Visi BMT Muhajirin Salatiga ... 40

2. Misi BMT Muhajirin Salatiga ... 40

3. Tujuan dan Program Kegiatan BMT Muhajirin Salatiga ... 41

4. Tugas-tugas dan Wewenang Masing-masing Bagian ... 44

5. Pembukuan ... 47

6. Pembiayaan ... 47

7. Pemasaran ... 48

8. Jenis-jenis Produk di BMT Muhajirin Salatiga ... 48

9. Syarat-syarat menjadi Anggota BMT Muhajirin Salatiga ... 52

10.Perkembangan BMT Muhajirin Salatiga ... 56

BAB IV ANALISIS DATA ... 62

A. Penerapan Marketing Mix oleh Divisi Marketing ... 62

a. Penerapan Marketing Mix oleh Divisi Marketing ... 62

b. Perkembangan Produk Deposito Mudharabah ... 69

c. Kendala dalam Memasarkan Produk ... 71

BAB V PENUTUP ... 72

A. Kesimpulan ... 72

B. Saran ... 73

DAFTAR PUSTAKA ... 74

xi

DAFTAR GAMBAR

xii

DAFTAR TABEL

Tabel 3.1Profil BMT Muhajirin Salatiga ... 39

Tabel 3.2Perkembangan Jumlah Anggota BMT Muhajirin Salatiga 2013-2016 ... 57

Tabel 3.3Pendapatan Laba/Rugi BMT Muhajirin Salatiga 2013-2016 ... 59

Tabel 3.1 Jumlah Anggota Deposito Mudharabah 2013-2016 ... 60

xiii

DAFTAR LAMPIRAN

Lampiran 1 Sertifikat Deposito Mudharabah

Lampiran 2 Slip Setoran / Penarikan Deposito Mudharabah Lampiran 3 Daftar Riwayat Hidup

Lampiran 3 Daftar Nilai SKK

14 BAB I PENDAHULUAN A. Latar Belakang

Dalam suatu lembaga keuangan ataupun suatu perusahaan tak dapat di pungkiri bahwa Pemasaran atau marketing merupakan ujung tombak apakah lembaga keuangan atau perusahaan dapat menjalankan kegiatan bisnisnya dengan lancar atau sebaliknya, karena marketing adalah cara memperkenalkan produk atau suatu seni mengajak atau membujuk seseorang maupun lembaga agar memilih atau membeli produk ataupun jasa yang ditawarkan.

Untuk lembaga keuangan seperti BMT kedudukan marketing sangat dominan untuk keberlangsungan BMT tersebut, karena banyaknya nasabah yang memakai produk BMT bergantung pada bagaimana marketing memasarkan produk atau jasa yang ada dalam BMT tersebut. Jasa sendiri adalah suatu tindakan atau kinerja yang dapat ditawarkan dari satu pihak ke pihak yang lainnya, yang tak memiliki suatu wujud ataupun bentuk kepemilikan (Kotler dan Keller, 2008: 42).

BMT adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil dengan tujuan untuk membantu pertumbuhan dan perkrmbangan bisnis usaha mikro untuk mencapai sebuah tujuan, yaitu mengangkat derajat kedudukan kaum fakir miskin (Riadi: 2014). Sejarah berdirinya BMT Muhajirin Salatiga yang didirikan pada tanggal 20 Oktober 1998 bernama KSU Muhajirin Salatiga yang beralamatkan di Jl. Suropati No.16 Togaten Salatiga, terciptanya gagasan ini melihat kondisi masyarakat yang taraf ekonominya sangatlah memprihatinkan dimana seluruh permodalan usaha banyak ditangani oleh para rentenir, karena sulitnya proses perbankan yang berbelit-belit sehingga masyarakat mencari alternatif-alternatif pinjaman yang lebih mudah meskipun dengan bunga yang tinggi (Wiyono: 2011).

16

dan J. Keegan, 1999: 1). Sedangkan untuk perusahaan jasa unsur marketing mix akan bertambah lagi dengan adanya people (orang), process (proses), serta layanan pelanggan (customers service). Inilah yang akan menjadi pembeda antara marketing mix jasa dan barang (Payne, 2000: 155).

Marketing mix sangat penting dalam sebuah perusahaan karena menurut Alma (2005: 205), marketing mix adalah strategi mencampurkan kegiatan marketing agar dicari kombinasi maksimal sehingga mendatangkan hasil yang memuaskan. Produk menurut Sumarni dan Soeprihanto (2010: 274) , “Produk adalah setiap apa saja yang bisa ditawarkan di pasar untuk mendapatkan perhatian, permintaan, pemakaian atau konsumsi yang dapat memenuhi keinginan atau kebutuhan”. Produk yang dimaksdukan bukan hanya bermaksud sebuah barang akan tetapi jasa juga termasuk kedalamnya. Harga menurut Sumarni dan Soeprihanto (2010: 281) harga adalah, “Jumlah uang (ditambah beberapa produk kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi dari barang beserta pelayanannya”. Setelah produk yang mana sudah tersedia atau diproduksi maka

suatu perusahaan akan menetukan harga pada produk tersebut.

berusaha menyebarkan informasi, mempengaruhi/membujuk, dan/atau mengingatkan pasar sasaran atas perusahaan dan produknya agar bersedia menerima, membeli, dan loyal pada produk yang ditawarkan perusahaan yang bersangkutan.( Ghazzan: 2014).

Salah satu jenis produk yang ada di BMT adalah deposito mudharabah. Menurut PAPSI (2003), deposito mudharabah adalah investasi tidak terikat pihak ketiga pada bank syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu dengan pembagian hasil sesuai dengan nisbah yang telah disepakati dimuka antara nasabah dengan Bank Syariah yang bersangkutan (Nabhan, 2008: 48). Deposito mudharabah sangatlah menguntungkan untuk investasi jangka Panjang karena

dengan prinsip bagi hasil yang digunakan maka terhindar dari bahaya riba serta keuntungan yang didapat juga fluktuatif sesuai dengan keuntungan BMT. Dalam memasarkan produk deposito divisi marketing harus memiliki kemampuan membujuk atau pendekatan terhadap konsumen dengan sangat baik dalam menerapkan marketing mix ini pada produk deposito mudharabah. Karena produk ini salah satu produk yang kurang diminati semua kalangan, namun hanya kalangan tertentu saja yang berminat.

18

Pemerintah, namun masyarakat secara luas serta lembaga-lembaga terkait khususnya Lembaga Pendidikan yang mencetak SDM unggul dalam dunia perbankan. Peran SDM sangat berpengaruh terutama dalam memasarkan produk-produk pada Lembaga Keuangan Syariah skill dan pengetahuan tentang ekonomi syariah haruslah mumpuni. Karena akselerasi pertumbuhan Lembaga Keuangan Mikro Syariah khususnya BMT melalui penerapan good governance dan penyiapan SDM yang unggul demi terwujudnya masyarakat yang damai bermartabat adalah suatu sistematika yang harus dilakukan dengan kerja sama banyak pihak terkait. Dari uraian tersebut diatas maka peneliti tertarik untuk

meneliti tentang “MARKETING MIX UNTUK PRODUK DEPOSITO

MUDHARABAH”. Sehingga judul penelitian ini adalah “STRATEGI

PENERAPAN MARKETING MIX DIVISI MARKETING PADA DEPOSITO MUDHARABAH DI BMT MUHAJIRIN SALATIGA”.

B. Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah diatas, maka permasalahan yang akan dibahas dan diuraikan oleh penulis pada Tugas Akhir ini adalah sebagai berikut :

1.

Bagaimana strategi penerapan marketing mix dalam memasarkan produk deposito mudharabah di BMT Muhajirin?2.

Bagaimana perkembangan jumlah anggota Deposito Mudharabah pada BMT Muhajirin?3. Kendala apa saja yang dialami oleh tenaga marketing saat memasarkan produk Deposito Mudharabah di BMT Muhajirin?

1. Tujuan Penelitian

Dalam penulisan pada Tugas Akhir ini, tujuan dari penelitian yang dilakukan di BMT adalah untuk menemukan solusi dari permasalahan yang telah diuraikan diatas :

a. Untuk mengetahui bagaimana strategi dalam penerapan marketing mix dalam memasarkan produk deposito mudharabah di BMT

Muhajirin

20

c. Untuk mengetahui kendala apa saja yang dialami oleh tenaga marketing saat memasarkan produk Deposito Mudharabah di

BMT Muhajirin 2. Kegunaan Penelitian

Dengan penelitian yang dilakukan penulis di BMT ini, penulis berharap dapat membarikan manfaat :

a. Bagi Penulis

Penulisan Tugas Akhir ini bertujuan untuk menambah wawasan bagi penulis yang berguna untuk menghadapi dunia kerja serta merupakan syarat kelulusan program Diploma perbankan syariah.

b. Bagi IAIN Salatiga

Penulisan Tugas Akhir ini memiliki manfaat selain untuk penulis sendiri juga bertujuan untuk menambah literature dan wawasan untuk seluruh mahasiswa dan mahasiswi Fakultas Ekonomi dan Bisnis Islam.

c. Bagi BMT

Dalam penulisan Tugas Akhir ini semoga dapat memberikan manfaat untuk BMT Muhajirin agar menjadi bahan pertimbangan dalam pengambilan keputusan serta kebijakan dalam proses memperbaiki kinerja karyawan.

Penulisan ini bertujuan untuk tambahan informasi bagi siapa saja yang membutukannya serta berkepentingan dengan marketing. Penulisan Tugas Akhir ini juga dapat dijadikan refrensi jika ingin meneliti dengan tema yang sama.

D. Metode Penelitian 1. Jenis Penelitian

Jenis penelitian yang digunakan pada penulisan Tugas Akhir adalah penelitian deskriptif kualitatif. Penelitan Kualitatif adalah penelitian ini menghimpun data-data naratif dengan kata-kata untuk menjawab pertanyaan-pertanyaan yang dilontarkan. Penelitian kualitatif bertujuan untuk melukiskan sebuah kenyataan secara argumentative (Soejono & Abdurrahman: 2005).

2. Obyek Penelitian

Penelitian ini dilakukan oleh penulis pada BMT Muhajirin. Untuk mengetahui sistem pemasaran Deposito Mudharabah yang ada pada BMT Muhajirin.

3. Teknis Analisis Data a. Data Primer

Data ini diperoleh secara langsung dari tempat penelitian berlangsung yang berhubungan dengan bahasan penelitian yang didapat dari wawancara dengan narasumber, yaitu manajer atau karyawan terkait yaitu marketing (Dina, 2004: 6) .

b. Data sekunder

Data yang diperoleh melalui kita mempelajari buku ataupun dokumen tertentu yang berhubungan dengan bahasan penelitian yang didapat dari buku dan jurnal (Dina, 2004: 6).

22

a. Metode Wawancara

Wawancara adalah teknik pengumpulan data melalui proses Tanya jawab lisan yang berlangsung satu arah atau pertanyaan yang diberikan oleh pihak pewawancara dijawab oleh narasumber (Fathoni, 2011: 105).

b. Metode Dokumentasi

Mencari data mengenai hal-hal atau variable yaitu berupa catatan, transkip, buku, surat kabar, majalah prasasti, notulen, rapat, agenda, dan sebagainya (Arikunto, 2010: 231)

E. Sistematika Pembahasan

Untuk mendapatkan gambaran jelas mengenai tugas akhir ini maka penelitian ini disusun dengan sistematika sebagai berikut ini :

BAB I PENDAHULUAN. Pada bab ini meliputi latar belakang, rumusan masalah, tujuan dan kegunaan penelitian, metode penelitian, dan sistematika pembahasan.

BAB II LANDASAN TEORI. Pada bab ini menjelaskan tentang tinjauan pustaka yang berisi tentang penelitian sebelumnya yang membahas dengan tema yang sama serta perbedaan penelitian yag dilakukan dengan penelitian sebelumnya. Dalam bab ini juga terdapat kerangka teoritik yang didalamnya berisi pengertian-pengertian yang lebih mendalam serta teori tentang marketing mix.

struktur organisasi, produk-produk, perkembangan data perusahaan, perkembangan jumlah anggota deposito mudharabah.

BAB IV ANALISIS DATA. Pada bab ini memaparkan tentang analisis perkembangan jumlah nasabah deposito, penerapan marketing mix dalam memasarkan deposito mudharabah, serta kendala yang dialami dalam memasarkan produk deposito mudharabah.

11 BAB II

LANDASAN TEORI A. Tinjauan Pustaka

Beberapa penelitian sebelumnya yang membahas tentang marketing mix diantaranya yang disusun oleh saudari Faiqoh (2013) yang berjudul, “Analisis Strategi Pemasaran KPRS di Bank Muamalat Cabang Kudus”. Penelitian tersebut berisi tentang analisis pemasaran dan kendala yang dihadapi, metode yang dipakai adalah metode deskriptif analisis serta memakai data primer dan sekunder yang di dapat melalui wawancara, observasi dan dokumentasi. Hasil analisis menunjukkan bahwa Bank muamalat Indonesia memberikan informasi diberbagai media massa baik cetak maupun elektronik. Bank Muamalat Indonesia juga melakukan Strategi dengan memasang iklan pada media masa baik cetak maupun elektronik dan juga menempatkan iklan pada billboard.

Hasil dari analisis menunjukan variable phisycal evidence, marketing mix (4p), lingkungan dan individu berpengaruh tentang pilihan nasabah. Faktor place dominan sangat berpengaruh dalam mempengaruhi pilihan nasabah, sedangkan faktor lingkungan dan faktor people tidak berpengaruh signifikan. Sedangkan faktor promosi tidak mempengaruhi karena hasilnya negatif.

Penelitian yang dilakukan Fajri dkk (2013) yang berjudul, “Pengaruh Bauran Pemasaran Jasa Terhadap Keputusan Menabung”. Penelitian ini menunjukkan hasil bahwa variable product, place,price, promotion, process, pople, dengan bukti fisik dan lokasi memiliki pengaruh yang signifikan, dengan F hitung 8,705 yang lebih besar dari F table 2,316 dengan tingkat sig.F lebih kecil dari α (0,05).

Dan nilai Adjusted R Square 0,357. Secara simultan variable bauran pemasaran berkontribusi pada proses keputusan menabung 35,7%. Sedangkan sisanya 64,3% adalah faktor diluar penelitian yang tidak disebutkan dalam penelitian.

26

bersamaan menghindari persaingan. Hasil dari penelitian bahwa bank syariah gagal memberikan kepuasan terhadap nasabah terutama umat islam karena kurangnya penguasaan akad dank arena hanya memoles produk yang taken for granted dari pasar bank konvensional.

Penelitian yang dilakukan Kurniawan dkk (2016) yang berjudul, “Perancangan

Strategi Bauran Pemasaran Untuk Meningkatkan Kepuasan dan Loyalitas Nasabah Pembiayaan Umrah”. Penelitian ini memiliki tujuan yaitu 1).

Menganalisis pengaruh bauran pemasaran terhadap loyalitas nasabah Cabang Bank Syariah XYZ. 2). Menganalisis pengaruh bauran pemasaran terhadap kepuasan nasabah Cabang Bank Syariah XYZ. 3). Menganalisis pengaruh kepuasan nasabah terhadap loyalitas nasabah Cabang Bank Syariah XYZ. 4). Merumuskan strategi pemasaran untuk meningkatkan loyalitas nasabah Cabang Bank Syariah XYZ. Penlitian ini dilakukan dengan metode deskriptif melalui pendekatan studi kasus, pengmpulan data melalui kuisioner, teknik nonprobability sampling memakai metode convenience sampling. Analisis data dengan Structural Equation Modeling berbasis Partial Least Square (SEM-PLS). Hasilnya

marketing mix berpengaruh tehadap kepuasan nasabah Cabang Bank Syariah

XYZ, dimensi yang berpengaruh adalah produk, harga, orang/karyawan, bukti fisik dan proses. Hasil ANP menunjukkan dengan kerjasama antara berbagai travel dan asosisasi travel umrah se-Indonesia prioritas untuk meningkatkan pemasaran produk pembiayaan umrah Cabang Bank Syariah dengan bobot 56,03%.

Perbedaan penelitian ini dengan penelitian sebelumya adalah lokasi atau objek penelitiannya serta lebih terfokus pada strategi penerapan marketing mix oleh divisi marketing dalam mengembangkan jumlah produk deposito mudharabah, serta kendala yang dialami oleh marketing.

28

1. Pengertian Marketing Mix

a. Pengertian Marketing Mix dalam Produk Jasa

Marketing mix adalah suatu tools bagi marketer dalam suatu program pemasaran perusahaan yang mempertajam segmentasi, targeting, positioning agar berhasil sesuai tujuan. Perbedaan mendasar antara marketing mix produk jasa dan produk barang adalah dalam marketing mix dalam produk barang mencakup 4P (product, price, place, promotion), sedangkan dalam produk jasa ditambah 3 lagi yakni

people, process, customers service. Karena semua elemen saling memepengaruhi

maka jika salah satu tidak berjalan baik maka akan mempengaruhi seluruhnya (Ratnasari dan Aksa, 2011: 37).

BMT adalah sebuah lembaga keuangan yang menjual jasa, sehingga dalam pemasarannya dalam memakai sistem marketing mix harus diperhatikan tingkat ketepatan dan keefektifan elemen-elemen dalam marketing mix.

b. Pendapat Para Ahli tentang Marketing

Menurut pandangan para ahli tentang pemasaran dalam suatu perusahaan adalah hal yang perlu ada untuk memperkenalkan apa saja keunggulan yang dimiliki oleh perusahaan. Berikut ini adalah pandangan beberapa tokoh tentang pemasaran yang menjadi dasar pentingnya penelitian ini:

produknya menjadi uang tuanai;pemasaran mementingkan gagasan untuk memenuhi kebutuhan pelanggan dengan produk dan segala yang berkaitan denagn menciptakan, memberikan serta akhirnya mengggunakan produk itu.

Menurut Peter Drucker dalam Kotler (1999: 3), pemasaran adalah hal yang sangat mendasar sehingga tidak dapat dianggap sebagai fungsi sendiri. Pemasaran adalah cara memandang seluruh perusahaan dari hasil akhirnya, yaitu dari pandangan pelanggannya. Keberhasilan suatu bisnis bukan ditentukan oleh produsennya akan tetapi oleh pelanggannya.

2. Komponen Marketing Mix a. Produk

Produk adalah konsep keseluruhan atas objek atau proses yang memberikan berbagai nilai bagi para para pelanggan, barang dan jasa merupakan kategori atau dua macam produk yang dimaksud. Dalam pembelian barang atau jasa pelanggan sebenarnya hanya membeli manfaat spesifik dan nilai dari penawaran total atau tawaran (the offer). Penawaran dapat divisualisasikan sebagai inti dipusat yang dikelilingi oleh serangkain sifat-sifat yang berwujud maupun yang tidak, atribut-atribut dan manfaat-manfaat yang membentuk klaster mengelilingi produk inti. Ini termasuk juga dalam hal kemesan produk, iklan untuk produk, ketersediaan, keuangan, jaminan, realiabilitas, petunjuk dan lain-lain. Dibawah ini adalah beberapa level dalam penawaran, yaitu:

30

2) Produk yang diharapkan : Dalam hal ini yang terdapat produk generik bersama dengan kondisi pembelian minimal yang harus terpenuhi.

3) Produk yang diperluas (augmented product) : Dalam hal ini yang dimaksud adalah bidang yang memungkinkan suatu produk memiliki perbedaan dengan produk yang lain atau cirri khas produk.

4) Produk potensial : Dalam hal ini yang dimaksud adalah seluruh sifat dan manfaat tambahan potensial yang memang atau mungkin merupakan utilitas bagi pembeli.

Dengan demikian produk jasa adalah rangkaian pemuasan nilai yang kompleks. Orang akan membeli sebuah jasa untuk menyelesaikan permasalahan yang mereka alami kemudian mereka akan menilai apakah jasa tersebut memiliki kemampuan untuk menyelesaikan masalah tersebut. Nilai ini berhubungan dengan manfaat yang para pembeli terima dari jasa tersebut, penambahan produk sangat diharapkan dapat menciptakan suatu perbedaan produk dan diharapkan menambah nilai dari perspektif pelanggan terhadap jasa (Payne, 2000: 156-157).

b. Harga

Keputusan dalam menetapkan sebuah harga sangat berpengaruh signifikan dalam menentukan nilai untuk pelanggan dan memainkan sebuah peran penting pembentukan citra bagi sebuah jasa tersebut (Payne, 2000: 171).

Pendekatan penetapan harga alternatif untuk harga sama seperti yang dipakai untuk barang. Metode penetapan harga harus diawali dahulu dengan pertimbangan mengenai tujuan penetapan harga. Tujuan yang dimaksud adalah sebagai berikut:

a) Keberlangsungan hidup, dalam kondisi pasar yang merugikan, tujuan penetapan harga yang mencakup tingkat profitabilitas yang diinginkan untuk memastikan kelangsungan hidup sebuah perusahaan .

b) Maksimalisasi keuntungan, penetapan harga untuk memastikan maksimalisasi profitabilitas dalam periode tertentu. Periode ini selanjutnya akan dihubungkan dengan daur hidup sebuah perusahaan.

c) Maksimalisasi penjualan, yang dimaksud dalam hal ini adalah penetapan harga untuk membangun pangsa pasar. Ini memungkinkan melibatkan penjualan dengan merugi pada awalnya hal ini dilakukan untuk merebut pangsa pasar yang tinggi.

d) Gengsi (prestise), hal yang dimaksudkan adalah sebuah perusahaan jasa yang kemungkinan memiliki harapan untuk menggunakan penetapan harga guna mendapatkan dirinya sendiri secara eksklusif.

32

Lebih spesifik lagi tujuan penetapan harga akan tergantung pada berbagai faktor, diantaranya adalah sebagai berikut:

1) Positioning jasa 2) Tujuan korporat 3) Sifat kompetisi 4) Daur hidup jasa 5) Elastisitas permintaan 6) Struktur biaya

7) Sumber daya yang diinginkan

Tiga dari unsur ini, permintaan, biaya dan kompetisi memerlukan elaborasi lebih lanjut lagi (Payne, 2000: 173-174).

2) Permintaan

3) Biaya

Ada dua jenis biaya yakni, biaya tetap dan biaya variabel. Biaya tetap adalah biaya yang tidak bervariasi berdasarkan tingkat output, tidak berubah selama periode tertentu, seperti bangunan, perabotan, biaya staff, pemeliharaan, dan lain-lain. Biaya variabel bervariasi menurut jumlah jasa yang disediakan atau dijual. Biaya variabel meliputi pegawai paruh waktu, perlengkapan, biaya listrik, biaya pengiriman, dan lain-lain. Dalam jasa finansial biaya tetap akan meliputi lebih dari 60% dari biaya total. Biaya total menggambarkan jumlah biaya tetap, biaya variable, dan biaya semi variabel, pada tingkat output tertentu. Dalam perbankan, penggunaan ATM (automatic teller mechines) memiliki dampak yang sangat besar pada penurunan biaya. Di Amerika, volume transaksi ATM meningkat dari rata-rata 4000 transaksi per bulan pada tahun 1978 hingga rata-rata 6500 transaksi per bulan pada tahun 1983 (Payne, 2000: 175-177).

4) Kompetisi

Perilaku biaya para pesaing juga sangat penting untuk diperhatikan dan dikaji. Hal ini untuk mencari informasi tentang harga para pesaing dan posisi pesaing utama. Jika paham mengenai biaya pesaing maka seorang manajemen jasa dapat memperkirakan kapasitas pesaing untuk mengubah struktur penetapan harga (Payne, 2000: 177).

5) Metode-metode Penetapan Harga

34

b) Rate of return pricing, dimana harga ditetukan untuk

mencapai tingkat return on investment (ROI) atau return on assets (ROA) tertentu. Ini seringkali disebut “target return” pricing.

c) Competititf parity pricing, dimana harga telah ditentukan pada basis mengikuti harga yang telah ditetapkan oleh pemimpin pasar.

d) Loss leading pricing, biasanya dipakai pada basis jangka pendek, untuk memantapkan suatu posisi dalam pasar atau untuk memberikan peluang untuk menjual silang (crosssell) jasa-jasa lainnya.

e) Value-based pricing, dimana harga didasarkan pada nilai persepsi jasa bagi segmen pelanggan tertentu. Ini merupakan pendekatan yang dipandu pasar (market driven) yang

menguatkan positioning jasa dan manfaat-manfaat yang diterima para pelanggan dari jasa tersebut.

f) Relationship pricing, dimana harga-harga didasarkan pada pertimbangan mengenai keuntungan potensial dimasa mendatang yang mengalir selama masa hidup pelanggan (Payne, 2000: 177).

c. Promosi dan Komunikasi jasa

1) Periklanan

2) Penjualan personal 3) Promosi penjualan 4) Hubungan masyarakat 5) World of mouth

6) Pos langsung (direct mail)

Pemilihan bauran komunikasi untuk jasa meliputi keputusan mengenai persoalana seperti apakah akan mengiklankan ataukah memakai penjualan personal atau membuat publisitas melalui kesadaran masyarakat yang lebih besar dengan alat seperti editorial, publikasi dan kegiatan pers.

Program komunikasi adalah alat yang digunakan organisasi jasa untuk berkomunikasi dengan pasar sasarannya. Salah satu persoalan promosi kunci yang harus dipertimbangkan perusahaan jasa adalah penekanan relativ pada berbagai unsur bauran pemasaran.

Pedoman-pedoman untuk komunikasi jasa, George dan Berry dalam Payne (2000: 191) yang telah mengidentifikasi enam pedoman untuk periklanan jasa, ini berlaku untuk berbagai macam industri jasa, namun tidak untuk semua industry jasa karena sifatnya yang heterogen.

a) Memberikan petunjuk berwujud (tangible clues), jasa adalah suatu produk tak berwujud yang dalam hal ini adalah

36

b) Membuat jasa dimengerti, karena jasa adalah produk tak berwujud maka atribut jasa dapat dipakai untuk membantu memahami dengan lebih baik jasa yang akan ditawarkan. c) Kesinambungan komunikasi, penting kiranya membantu

mencapai perbedaan dan menghadirkan tema yang selaras dan konsisten setiap saat.

d) Menjanjikan apa yang diberikan.

e) Mengkapitalisasi word of mouth, merupakan alat komunikasi yang sangat penting dalam jasa, seperti dibuktikan dengan cara yang kita mencari rekomendasi personal untuk menjadi pengacara, akuntan, dokter dan banker.

f) Komunikasi langsung kepada karyawan, dalam jasa tingkat tinggi periklanan harus diarahkan kepada karyawan untuk membangun komnikasi mereka dan esprit de corps seperti halnya kepada para pelanggan (Payne, 2000: 188-192). d. Tempat (distribusi)

Keputusan lokasi dan saluran meliputi pertimbangan mengenai cara menyampaikan jasa kepada perlangganan dan dimana penempatan jasa. Tempat juga memiliki arti penting karena lingkungan dimana jasa disampaikan dan bagaimana jasa disampaikan, merupakan bagian dari nilai dan manfaat jasa yang dipersepsikan.

dan tingkat interaksi yang terlibat. Dibawah ini adalah tiga jenis interaksi antara penyedia jasa dengan pelanggan :

a. Pelanggan mendatangi penyedia jasa. b. Penyedia jasa mendatangi pelanggan.

c. Penyedia jasa dan pelanggan mentransaksikan bisnis dalam jarak jauh.

Bila pelanggan yang harus mendatangi penyedia jasa atau usaha maka sebuah lokasi usaha menjadi sangat penting sekali. Lokasi yang optimum operator yang membutuhkan banyak lokasi menjadi keputusan yang sangat penting dalam bisnis, seperti halnya juga bank. Organisasi yang multilokasi sangat selektif dalam memilih tempat yang potensial dan cocok dalam kawasan pelayanan dan usaha para pesaing.

Apabila penyedia jasa dapat mendatangi pelanggan, lokasi usaha menjadi kurang penting jika perusahaan menjalin hubungan yang cukup dekat dengan pelanggan yang akan menerima jasa dengan kualitas bagus. Dalam beberapa situasi penyedia jasa tidak bisa melakukan hal tersebut dengan leluasa karena jasa-jasa tertentu yang harus disediakan di tempat para pelanggan. Hal seperti ini terjadi umumnya pada jasa reparasi lift dan kebersihan.

38

Pentingnya lokasi bervariasi menurut jasa yang digeluti, Cowell dalam Payne (2000: 182) telah dengan rapi menyimpulkan beberapa pertimbangan kunci yang harus diperhatiakan oleh para marketer adalah sebagai berikut :

1) Apa yang dituntut pasar? Bila jasa tidak disediakan pada lokasi yang strategis, akankah pembelian jasa ditunda atau penggunaannya ditunda? Akankah lokasi yang tidak menyenangkan menghasilkan sebuah keputusan do-it-yourself oleh pelanggan? Apakah aksesibilitas dan

kenyamanan merupakan faktor penting dalam pemilihan jasa (misalkan bank)?

2) Apakah menjadi trend dalam sektor kegiatan jasa dimana organisasi jasa beroperasi? Apakah para pesaing dapat menjangkau seluruh pasar? Dapatkah beberapa keunggulan kompetitif dipeorleh dengan melawan norma-norma

pengoperasian dalam sub-sektor?

3) Seberapa fleksibelkah dalam jasa tersebut? Apakah jasa tersebut berbasis teknologi ataukah berbasis manusia? Bagaimana faktor-faktor ini mempengaruhi fleksibilitas dalam kepuasan lokasi dan relokasi?

5) Sistem, prosedur, proses, serta teknologi baru apa yang dapat dimanfaatkan untuk mengatasi kelemahan keputusan lokasi dimasa lampau?

6) Seberapa pentingkah jasa-jasa pelengkap terhadap keputusan lokasi? Apakah pelanggan mencari sistem jasa atau klaster jasa ?

7) Apakah lokasi organisai jasa lain menguatkan setiap keputusan lokasi yang diambil?

2. Saluran Distribusi

Keputusan lain yang kedua adalah berhubungan siapa saja yang berpartisipasi dalam penyampaian jasa, antara lain adalah penyedia jasa, perantara, dan pelanggan.

Direct sales adalah suatu bentuk distribusi yang cocok untuk jasa. Namun kini

40

mendistribusikan jasa seringkali masih tergantung pada kebutuhan pelanggan (Payne, 2000: 180-186).

e. Orang (people)

Kesuksesan pemasaran dalam lembaga penyedia jasa bergantung pada seleksi, pelatihan, motivasi dan manajemen sumber daya manusianya. Sebagai contoh adalah kebangkitan sebuah perusahaan maskapai Britis Airways selama dekade 1980an, yang dihadapkan pada kenyataan menurunnya keuntungan perusahaan yang ditambah lagi munculnya banyak keluhan pelanggan serta daya saing yang mulai tinggi. Kemudian perusahaan meyadari bahwa peran karyawan dalam sangat penting sehingga untuk memperbaiki kinerja karyawannya mereka mengadakan program pengembangan peningkatan kesadaran bahwa pelanggan sangatlah penting. Para karyawan terus dilatih menekankan sikap baru pada para pelanggan karena perusahaan penerbangan akan terus bertahan jika mementingkan kepuasan para pelanggannya. Hasilnya perusahaan berhasil membuat para karyawan merasa dibutuhkan dan diperdulikan, dengan hal ini menumbuhkan prinsip bahwa mereka yang mendapatkan akan meneruskan sikap kepedulian ini. Hal ini berhasil menaikkan tingkat profitabilitas tertinggi pada tahun 1992.

kontak pelanggan dan seberapa jauh dilibatkan dalam pemasaran konvensional. Berikut adalah kategorinya :

1) Contactor : Secara berkala dan teratur melakukan kontak

dengan para pelanggannya serta dilibatkan dalam kegiatan pemasaran. Diantaranya terlibat dalam penjualan dan layanan pelanggan, peran yang dimaksud bisa dalam perencanaan ataupun pelaksanaan strategi pemasaran. Mereka harus direkrut sesuai dengan potensi mereka untuk reponsf terhadap

kebutuhan pelanggan.

2) Modifier : Orang-orang seperti reseptionis, departemen kredit,

operator telepon, meskipun secara detail mereka tidak dilibatkan dalam pemasaran konvensional tingkat tinggi, namun mereka sering melakukan kontak terhadap pelanggan. Sehingga ini mengaharuskan merek bersifat reponsif terhadap kebutuhan pelanggan.

3) Influencer : meskipun unsure ini ada dalam bauran pemasaran

tradisional kontak dengan pelanggan yang cinderung jarang, mereka tergolong penting karena peran mereka yang penting yakni pengembangan produk, riset pasar, dan lain-lain. 4) Isolated : Melakukan fungsi pendukung dan tidak dilibatkan

42

f. Proses (process)

Seluruh kegiatan kerja adalah proses, yakni yang meliputi prosedur, tugas, jadwal, mekanisme, kegiatan dan routinitas dimana produk atau jasa disampaikan kepada para pelanggan. Pentingnya unsur ini secara khusus disoroti dalam bisnis jasa dimana persediaan tidak dapat disimpan sebagai contohnya adalah Bank. Mereka memperbarui cara pelayanan kepada nasabah atau memperkenalkan layanan baru melalui ATM, dengan mengalihkan pelanggan yang membutuhkan uang tunai ke ATM maka Bank telah membebaskan staff untuk melayani hal yang komleks. Beberapa penyedia jasa memberikan otonomi kepada penyampai jasa untuk membuat sebuah keputusan sendiri.

Lyn Shostack dalam Payne (2000: 212) menyatakan bahwa proses unsur struktural yang dapat dikelola untuk membantu menyampaikan positioning strategic yang diharapkan. Aspek-aspeknya adalah sebagai berikut :

a. Memilih proses menjadi langkah dan tahap yang logis untuk memudahkan pengendalian dan analisisnya.

b. Memperhitungkan proses yang lebih variable, yang mengarah pada hasil yang berbeda, karena penilaian, pemilihan atau kesempatan.

c. Toleransi yang mengakui bahwa proses adalah fenomena waktu riil yang tidak bekerja dengan presisi sempurna, tetapi

berfungsi didalam suatu rentang kinerja.

menjembatani antara organisasi dengan pelanggan hal ini mungkin akan ditolak oleh para eksekutif karena dianggap menghabiskan biaya. Mereka menganggap bahwa pemasaran hanya terbatas pada riset konsumen dan komunikasi serta mereka tak setuju jika terlibat dalam desain produk dan penyampaian jasa. Berikut adalah tujuh perspektif soal operasi kunci yang dihadapi perusahaan jasa kontak tinggi :

1. Peningkatan produktivitas

2. Standarisasi versus customization

3. Batch processing versus unit processing 4. Layout dan desain fasilitas

5. Manajemen kapasitas 6. Pengelolaan antrian

Dengan begitu proses menjadi sangat penting dalam pemasaran karena dalam proses ini terdapat berbagai kegiatan pemasaran yang dapat dijadiakan alat untuk membuat keputusan (Payne, 2000: 210-215).

g. Layanan pelanggan (customers service)

Dalam literatur pemsaran, unsur ini sebagai bagian dari tempat (place) dan dikaitkan dengan komponen distribusi dan logistik dari unsure tersebut. Hal ini karena layanan pelanggan merupakan hasil dari fungsi logistik dan distribusi yakni dengan menjelaskan kaitanya signifikansi cara penyampaian jasa dan kepuasan pelanggan.

44

1) Segala kegiatan yang dibutuhkan untuk menerima, memproses, menyampaikan dan memenuhi pesanan pelanggan dan untuk menindaklanjuti setiap kegiatan yang mengandung kekeliruan. 2) Ketepatan waktu dan reliabilitas penyampaian produk dan jasa

kepada pelanggan sesuai dengan harapan mereka.

3) Serangkaian kegiatan yang meliputi semua bidang bisnis yang terpadu untuk menyampaikan produk-produk dan jasa-jasa perusahaan sehingga dipersepsikan memuaskan oleh pelanggan dan merealisasikan pencapaian tujuan-tujuan perusahaan. 4) Total pesanan yang masuk dan seluruh komunikasi dengan

pelanggan, seluruh penagihan dan pengendalian total terhadap kesalahan.

5) Penyampaian produk dan jasa yang dipesan pelangggan secara tepat waktu dan akurat dengan tindak lanjut dan tanggapan keterangan yang akurat, termasuk pengiriman tagihan tepat waktu.

Christopher dalam Payne (2000: 221) mengungkapkan empat langkah kunci dalam menyususun strategi layanan pelanggan :

1) Mengidentifikasi layanan/jasa. Perusahaan juga harus

mengartikulasikan komitmen dan nilai-nilainya dalam korporat. 2) Menetapkan tujuan layanan pelanggan. Tujuan layanan

kualitas jasa yang reliabilitas, daya tanggap, jaminan, empati, dan faktor fisik.

3) Strategi layanan pelanggan. Pendekatan Christoper untuk penyusunan strategi berbasis jasa terdiri atas empat bagian : a. Mengidentifikasi segmen-segmen jasa

b. Mengidentifikasi produk dan pelanggan terpenting c. Memprioritaskan target jasa

d. Menyusun paket jasa

4) Implementasi. Setelah paket jasa yang efektif telah dikembangkan untuk setiap segmen yang ingin dilayanai perusahaan, paket tersebut kemudian menjadi bagian dari bauran pemasaran atau marketing mix terintegrasi.

Kesimpulan yang dapat diambil adalah ada tiga tingkat interaksi antar unsur-unsurnya :

a) Konsistensi, dimana ada kesesuaian yang logis dan

bermanfaat antara dua atau lebih unsur pada marketing mix bauran pemasaran.

b) Integrasi, yang menyangkut interaksi harmonis aktif antar unsur-unsur bauran.

46

3. Kendala yang Dihadapi Tenaga Marketing dalam Memasarkan Produk a) Perusahaan tidak fokus pada pasar dan kepuasan pelanggan b) Perusahaan tidak memahami apapun tentang pelanggan c) Perusahaan harus selalu memperhatikan perkembangan para

pesaingnya

d) Perusahaan tidak membina hubungan dengan baik dan tepat dengan pihak yang berkepentingan

e) Perusahaan kurang mampu menemukan peluang yang baru untuk memajukan perusahaan

f) Proses perencanaan pemasaran perusahaan yang kurang baik g) Kebijakan yang diterapkan oleh perusahaan terhadap produk dan

jasa kurang pengetatan

h) Pembangunan merk dan kemampuan komunikasi perusahaan yang belum kuat

i) Penggunaaan teknologi tidak terlalu dimaksimumkan dalam perusahaan

Beberapa kendala dalam pemasaran diatas adalah karena perusahaan kurang memaksimalakan kerjanya dan fasilitas yang ada (kotler dan keller, 2008: 438).

4. Deposito Mudharabah

a. Pengertian Deposito Mudharabah

dimuka antara nasabah dengan Bank Syariah yang bersangkutan (Nabhan, 2008: 48).

b. Fatwa Tentang Deposito 1) Deposito ada dua jenis

Menurut Fatwa Dewan Syariah Nasional NO:03/DSN-MUI/IV/2000 Tentang Deposito, deposito disini ada dua jenis yakni yang disyariatkan oleh syariat islam dengan memakai prinsip mudharabah sedangkan yang diharamkan islam adalah yang memakai sistem bunga.

2) Ketentuan umum deposito berdasarkan prinsip mudharabah a) Dalam transaksi ini Nasabah akan bertindak sebagai

pemilik dana atau shohibul maal, sedangkan bank akan bertindak sebagai mudharib atau pengelola dana. b) Dalam kapasitasnya sebagai mudharib, bank dapat

melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariat dan mengembangkannya, termasuk didalamnya mudharabah dengan pihak lain.

c) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

d) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam bentuk akad pembukaan rekening.

48

49 BAB III

GAMBARAN UMUM OBJEK PENELITIAN A. Sejarah BMT Muhajirin Salatiga

Sejarah berdirinya BMT Muhajirin Salatiga yang didirikan pada tanggal 20 Oktober 1998 bernama KSU Muhajirin Salatiga yang beralamatkan di Jl. Suropati No.16 Togaten Salatiga, terciptanya gagasan ini melihat kondisi masyarakat yang taraf ekonominya sangatlah memprihatinkan dimana seluruh permodalan usaha banyak ditangani oleh para rentenir, karena sulitnya proses perbankan yang berbelit-belit sehingga masyarakat mencari alternatif-alternatif pinjaman yang lebih mudah meskipun dengan bunga yang tinggi.

Dari hasil rapat oleh pengurus-pengurus koperasi ada beberapa kegiatan operasi yang perlu dijalankan di antaranya (Wiyono: 2011) :

1. Unit simpan pinjam sebagai unit usaha otonom. 2. Pelayanan jasa pembayaran rekening listrik. 3. Pelayanan jasa antar jemput anak-anak sekolah.

50

1. Meningkatkan kesejahteraan anggota pada khususnya dan kemajuan lingkungan pada umumnya.

2. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota dengan bunga yang terindah.

3. Mengembangkan sikap hemat dan mendorong kegiatan penyimpanan. 4. Memperkuat sikap amanah dan jaringan komunikasi para anggota. Sejak didirikannya BMT Muhajirin Salatiga pada tanggal 20 Oktober 1998 hingga dengan tahun kemarin yaitu tahun 2016 BMT Muhajirin Salatiga telah memiliki aseet sebesar Rp. 3.826.306.822,68. Dengan jumlah anggota sebanyak 2216 anggota.

B. Profil BMT Muhajirin Salatiga

Tabel 3.1

Profil BMT Muhajirin Salatiga Nama Organisasi BMT Muhajirin Salatiga

Alamat Organisasi Jl. Suropati No. 16 Togaten Kelurahan Mangunsari, Kecamatan Sidomukti, Kota Salatiga.

Tanggal Berdiri 20 Oktober 1998 Badan Hukum 9 Juni 2003

No Badan Hukum No:518/023/BH/2003 Jumlah Karyawan 10 Karyawan

C. Lokasi BMT Muhajirin Salatiga

BMT Muhajirin Salatiga berlokasi di Jl. Suropati No. 16 Togaten Kelurahan Mangunsari, Kecamatan Sidomukti, Kota Salatiga. Lokasi BMT Muhajrin terletak di wilayah yang begitu strategis dikarenakan bersebelahan dengan Sekolah Dasar Muhamadiyah Plus Salatiga, dan berada di sekitar Pasar Rejosari Salatiga (Wiyono, 2011: 46-47).

D. Visi dan Misi BMT Muhajirin Salatiga

Sejak berdiri pada tahun 1998 BMT Muhajirin Salatiga memiliki visi dan misi sebagai berikut :

1. Visi BMT Muhajirin Salatiga

Pemberdayaan Ekonomi umat. Sesuai dengan firman Allah pada QS. Al-Maidah ayat 2 yang artinya : “dan tolong menolonglah kamu dalam berbuat kebaikan dan

janganlah kamu tolong menolong dalam berbuat dosa dan permusuhan”.

2. Misi BMT Muhajirin Salatiga

Memberdayakan ekonomi umat dengan usaha simpan pinjam syariah dan kegiatan ekonomi produktif. Sesuai dengan firman Allah QS. Al-Baqarah ayat 283 yang artinya : “jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah

yang dipercayai itu menunaikan amanahnya dan hendaklah ia bertaqwa kepada

Rabb nya.”

52

Berikut ini merupakan tujuan serta program-program kegiatan yang dilakukan oleh BMT Muhajirin Salatiga :

1. Tujuan program kegiatan BMT Muhajirin Salatiga : a. Memerangi riba

b. Membangkitkan semangat berusaha umat dengan penyaluran dan penyediaan permodalan untuk yang membutuhkan

c. Mensosialisasikan penerapan sistem ekonomi Islam 2. Program kegiatan BMT Muhajirin Salatiga :

a. Pengumpulan modal dari semua kalangan ummat Islam dengan berbagai macam simpana yang ada di BMT Muhajirin

b. Penyaluran modal kepada pedagang dan pengusaha kecil terutama ummat Islam.

c. Pengelolaan zakat, infak, shodaqoh serta wakaf. 3. Struktur Organisasi BMT Muhajirin Salatiga

Dalam sebuah organisasi ataupun sebuah lembaga susunan pengurusnya beserta hak, wewenang serta tanggung jawab masing-masing sangat penting untuk dibuat atau ditetapkan. Dalam mempertegas hak, tanggung jawab serta wewenang dari masing-masing pengurus serta karyawan sangatlah penting ini untuk mengkoordinasikan tugas dengan baik demi memunculkan kerja sama yang baik. Berikut ini adalah gambaran dari organisasi yang berada di BMT Muhajirin Salatiga :

54

Kekuasaan tertinggi di BMT Muhajirin terletak pada Rapat Anggota Tahunan (RAT) dengan dipantau oleh Dewan Pengawas Syariah (DPS). Struktur organisasi yang ada di BMT Muhajirin Salatiga adalah sebagai berikut:

Sumber : BMT Muhajirin Salatiga Gambar 3.3

Struktur Pengurus BMT Muhajirin Salatiga

a) PENGAWAS : 1. Ngatman 2. Hardono

Rapat Anggota Tahunan

Pengawas

Pengelola Pengurus

Manajer

Administrasi Pemasaran Petugas

Lapangan

Teller

3. Nasta’in Arif, S.Pd

b) PENGURUS : 1. Sukarman, S.Pd (Ketua) 2. Sularman, Amd (Sekretaris)

3. Frida Triyani (Bendahara)

c) PENGELOLA : 1. Sularman, Amd (Manajer) 2. Hendrawan Andhika Utama (Pemasaran)

3. Dhyan Purnamanda Putra (Pemasaran)

d) TELLER : 1. Ema Alifiani Noor A, S.E.Sy

4. Tugas-tugas dan Wewenang Masing-masing Bagian

Berikut ini merupakan tugas-tugas da wewenang setiap karyawan yang ada di BMT Muhajirin Salatiga (Wiyono: 2011 )

1. Direktur

Dalam sebuah lembaga seperti BMT seorang direktur bertanggungjawab penuh terhadap kemajuan BMT dan menjalankan fungsi-fungsi manajemen, serta harus dapat membangun hubungan atau relasi yang baik dan luas dan bermanfaat serta mendukung untuk perkembangan program serta visi misi BMT.

56

Dalam menyampaikan kebijakan yang telah ditentukan oleh seorang direktur, menerima dan mengoreksi berkas yang diberikan oleh bagian operasional, seperti teller, accounting dan bagian pembiayaan seorang manajer operasional harus memahami dan melakukannya dengan baik serta seoarang manajer operasional juga harus bertanggung jawab atas semua kinerja pengelola dibawahnya.

Manajer Operasional juga mengawasi keluar masuknya kas BMT, menyusun kriteria pembiayaan yang tak lancar lancar,pembiayaan yang mengalami macet, dan pembiayaan yang tak tertagih serta menjalankan fungsi personalia.

3. Manajer pemasaran

Manajer pemasaran selain sebagai pengarah suatu kebijakan yang telah dibuat oleh atasan atau seorang direktur yang berhubungan pada beberapa produk seperti tabungan dan pembiayaan, seoarang manajer pemasaran juga harus membina para karyawan yang ada pada divisi pemasaran agar lebih profesionalitas kerjanya lebih maksimal, lebih loyal kepada perusahaan atau BMT, serta membuat suasana kondusif pada tempat kerja.

Selain itu Manajer pemasaran mempunyai wewenang menyelesaikan pembiayaan/pengajuan pembiayaan bermasalah dan bekerjasama dengan bagian administrasi untuk mengajukan seluruh ataupun sebagian daftar penghapusan pembiayaan kepada direktur atau pemimpin perusahaan atau BMT.

Teller pada BMT Muhajirin Salatiga mempunyai tugas dan wewenang sebagai berikut :

a) Memberikan pelayanan kepada anggota dalam hal transaksi yang tunai seperti penyetoran, simpanan, angsuran penarikan simpanan, pinjaman dan lain sebagainya.

b) Melakukan pencatatan, pandataan dan pelayanan kinformasi kepada anggot dan calon anggoa.

c) Mengatuir dan menyiapkan pengeluaran uang tunai yang telah disetjui direktur, manajer operasional atau manajer pemasaran. d) Menandatangani formulir-formulir serta slip-slip dari anggota dan

memasukan data untuk dijadikan arsip.

e) Bertanggungjawab atas kecocokan saldo akhir laporan kas harian denagn kas tunai yang ada di BMT Muhairin Salatiga.

f) Membuat laporan kas harian.

5. Pembukuan

Tugas pembukuan pada BMT Mhajirin Salatiga diantaranya sebagai berikut : a) Membuat kartu piutaang anggota, buku simpanan si Mudah,

58

d) Membuat laporan keuangan secara rutin.

6. Pembiayaan

Tugas bagian pembiayaan pada BMT Muhajirin Salatiga diantaranya sebagai berikut :

a) Melayani anggota dalam pengajuan pembiayaan dana untuk modal usaha.

b) Meneiti kelengkapan berkas permohnan pembiayaan anggota. c) Melakukan survei terhadap pengajuan pembiayaan yang diajuakn

oleh anggota.

d) Menagih pembiayaan yang macet.

e) Bersama manajer operasional menentukan cair tidaknya pembiayaan untuk anggota.

f) Bertanggungjawab atas kecocokan saldo akhir laporan kas harian denagn kas tunai yang ada di BMT Muhajirin.

7. Pemasaran

Tugas dan wewenang bagian pemasaran pada BMT Muhajirirn Salatiga adalah sebagai berikut:

d) Melakukan penaikan tabungan dari lapangan.

e) Melakukan pelayanan kepada anggota dengan sistem jemput bola. 5. Jenis-jenis Produk di BMT Muhajirin Salatiga

Sampai saat ini BMT Muhajirin Salatiga, bidang usaha utama yaitu simpanan dan pembiayaan dan telah mempunyai berbagai macam produk, antara lain (Wiyono, 2011: 47-48):

1. Simpanan

Menurut peraturan pemerintah (PP) No 9 Tahun 1995 tentang pelaksanaan kegiatan koperasi siman pinjam oleh koperasi, pengertian simpanan adalah “Dana yang dipercayakan oleh anggota, calon anggota koperasi-koperasi lain dan atau anggotanya kepada koperasi dalam bentuk tabungan dan simpanan koperasi berjangka”. Jenis-jenis simpanan di BMT Muhajirin Salatiga:

a) Simpokus, (simpanan pokok khusus) merupakan simpanan pokok khusus yang merupakan simpanan dari pendiri aghiya. Simpanan tersebut hanya dapat diambil setelah mengendap selama 2 tahun. Kepada pemegang rekening simpokus akan diberikan bagi hasil pada akhir tahun

b) Simudah, (simpanan umum mudharabah) merupakan simpanan sukarela dari anggota yang penyetorannya dan penarikannya dapat dilakukan setiap saat. Pemberian bagi hasil pada tiap akhir bulan. c) Siberkah (simpanan berjangka mudharabah) dalah simpanan

60

jumlah yang disepakati dan pengambilannya tidak boleh diambil sebelum jangka waktu berakhir menurut perjanjian waktu yaitu 3 bulan, 6 bulan dan 12 bulan dengan pemberian bagi hasil setiap bulannya.

d) Simpanan mudahrabah khusus terdiri dari:

1. Sipendi (simpanan pendidikan) adalah simpanan diperuntukkan bagi pelajar dan mahasiswa yang pengambilannya hanya pada waktu seolah pergantian tahun ajaran baru.

2. Siqurban (simpanan untuk qurban) adalah simpana yang khusus bagi mereka yang akan berqurban dan pengambilannya pada waktu qurban yaitu bulan Dzulhijah.

3. Siftri (simpanan idul fitri) adalah simpanan yang khusus untuk mempersiapkan hari raya idul fitri dan pengambilannya

menjelang hari raya/bulan Ramadhan.

4. Siaqi (simpanan Aqiqah) adalah simpanan yang dipersiapkan unuk menanti kelahiran anak.

5. Simpanan umroh merupakan simpanan yang dipersiapkan bagi para anggota yang ingin melaksanakan umroh terlebih dahulu. 2. Pembiayaan

waktu pelunasan setelah jangka waktu tertentu denagn pemberian bunga. Sistem pembiayaan di BMT Muhajrin Salatiga adalah jangka waktu pelunasan pinjaman dan bunga ditentukan atas dasar kesepakatan pihak anggota dan pihak koperasi. Pembiayaan di BMT Muhajrin antara lain:

a) Pembiayaan Mudharabah yaitu pembiayaan yang diberikan kepada nasabah sebagai modal usaha/perdagangan, keuntungan dari usaha tersebut dibagi antara BMT dan pengguna modal dengan nisbah yang telah ditentukan.

b) Pembiayaan Musyarakah yaitu kerja sama pemodalan antara BMT denagn nasabah membuat kesepakatan-kesepakatan baik dari manajemen usaha maupun keuangan ditentukan oleh kedua belah pihak.

c) Pembiayaan Bai’ Bitsaman Ajil yaitu pembiayaan yang diberikan kepada nasabah untuk pengadaan barang baik sarana produksi maupun kebutuhan konsumtif dengan cara pembayaran secara angsuran (semacam jual beli kredit).

d) Ijaroh yaitu pembiayaan kepada anggota biasanay berupa enyewaan baik penyewaan rumah, kios dan lain sebagainya. e) Qardhul Hasan (pinjaman kebajikan) yaitu pembiayaan yang

diperuntukkan kepada anggota yang tidak dikenakan bagi hasil produk ini khusus diberikan kepada pedagang kecil, yang

62

kebutuhan-kebutuhan darurat seperti ongkos pengobatan, kepada anggota dapat memberikan infaq yang tidk ditentukan.

3. Pelayanan

BMT Muhajirin juga melayani berbagai macam jenis pelayanan diantara adalah sebagai berikut ini :

a) Pembayaran Rekening Perusahaan Daerah Air Minum (PDAM) b) Pembayaran Badan Penyelenggara Jaminan Sosial (BPJS) c) Pembayaran Rekening Listrik

d) Pembayaran segala jenis Angsuran Motor atau Mobil (WOM, BAF, ADIRA, FIF, Dan lain sebagainya).

e) Pembayaran Televisi/TV Berlangganan

f) Pembelian pulsa Hand Phone/HP, Listrik serta Voucher g) Pemesanan Tiket Kereta Api dan lain sebagainya. 6. Syarat-syarat menjadi Anggota BMT Muhajirin Salatiga

Anggota koperasi adalah masyarakat sekitar BMT Muhajirin Salatiga, dan sebagai syarat untuk menjadi anggota BMT Muhajirin Salatiga (Wiyono: 2011) :

1. Mempunyai kemampuan penuh untuk melakukan tindakan hukum. 2. Mempunyai kesanggupan tertulis untuk membayar simpanan pokok

dan simpanan wajib.

3. Telah menyetujui dan menerima anggaran dasar dan ketentuan-ketentuan yang berlaku.

Berikut ini merupakan syarat-syarat khusus anggota BMT Muhajirin Salatiga bila ingin menggunakan produk-produk dari BMT Muhajirin Salatiga :

a) Produk Simpanan

Apabila anggota maupun yang belum menjadi anggota dan ingin menjadi anggota dari BMT Muhajirin Salatiga ingin membuat rekening simpanan baik itu simpokus (simpanan pokok khusus), simudah (simpanan umum mudharabah), siberkah (simpanan berjangkan mudahrabah), sipendi (simpanan pendidikan), siqurban (simpanan untuk qurban), sifitri (simpanan idul fitri), siaqi (simpanan aqiqah) dan simpanan untuk umroh syarat-syarat pembukaan rekening simpanan sebagi berikut :

1. Membawa fotocopy Kartu Tanda Penduduk (KTP) 2. Mengisi formulir permohonan pembukaan simpanan

3. *khusus untuk para pelajar/mahasiswa apabila belum mempunyai KTP boleh menggunakan kartu pelajar atau KTP orang tua wali. 4. Saldo minimal produk simpana adalah sebesar Rp.10.000,-

5. Apabila anggota tutup buku rekening dikenakan biaya sebesar Rp. 5.000,-

Isi dari formulir permohonan pembukaan simpanan perinciannya sebagai berikut ini :

a. Nama lengkap anggota

b. Tempat dan tanggal lahir anggota c. Alamat rumah anggota

64

e. Nomor KTP/SIM/Kartu Pelajar Anggota f. Nomor Telepon Anggota/wali

g. Pekerjaan anggota

h. Ahli waris anggota (Nama, Alamat & Hubungan kerbat) b) Produk Pembiayaan

Apabila dari anggota ingin mengajukan permohonan pembiayaan mudharabah, pembiayaan musyarakah, pembiayaan Bai’ Bitsaman Ajil, Ijaroh, serta Qardhul

Hasan syarat-syarat bagi pihak anggota adalah sebagai berikut ini :

1. Fotocopy Kartu Tanda Penduduk (KTP) suami/istri/orang tua. 2. Fotocopy Kartu Keluaraga

3. Fotocopy surat nikah 4. Fotocopy Agunan 5. Slip gaji 3 bulan terakhir

6. Mengisi formulir pengajuan pembiayaan 7. Mengisi surat pernyataan

8. Uang administrasi Rp. 250.000,-

Isi dari formulir pengajuan pembiayaan di BMT Muhajirin Salatiga diantaranya sebagai berikut ini :

I. Data pribadi pemohon disebut pihak II : a. Nama lengkap anggota

d. Alamat rumah anggota sesuai KTP e. Alamat tempat tinggal anggota f. Status kepemilikan rumah g. Pendidikan terakhir anggota

h. Agama, Jenis kelamin, status, nama ibu kandung II. Data pekerjaan :

a. Pekerjaan

b. Masa kerja (lamanya bekerja) c. Nama perusahaan/instansi d. Alamat perusahaan/instansi

e. Status pekerjaan dalam sebuah perusahaan/instansi tempat bekerja III. Data suami/istri/orang tua disebut pihak III :

a. Nama lengkap

b. Nomor Kartu Tanda Penduduk/KTP c. Tempat dan tanggal lahir

66

d. Pengeluaran rutin e. Tanggungan lain V. Data pembiayaan :

a. Nilai atau jumlah pembiayaan yang diajukan b. Jangka waktu pembiayaan (hari/minggu/bulan) c. kegunaan pembiayaan

d. Pembiayaan yang pernah diperoleh

VI. Data Agunan :

a. Jenis agunan (sertifikat/BPKB/ATM&Tabungan), namun untuk ATM/Tabungan ini hanya berlaku untuk orang tertentu dan yang dapat dipercaya saja.

b. Atas nama agunan c. Alamat agunan d. Nilai pasar agunan c) Produk pelayanan

Pemesanan Tiket Kereta Api dan lain sebagainya tinggal menunjukkan nomer dari segala jenis pembayaran yang ingin dibayarkan melalui BMT Muhajirin.

7. Perkembangan BMT Muhajirin Salatiga a. Anggota atau nasabah

Anggota atau nasabah merupakan bagian yang terpenting bagi BMT Muhajirin Salatiga, karena jumlah nasabah juga dapat sebagai pembuktian dari kinerja BMT dalam menerapkan Good Covernance yang lebih dikenal dengan tata kelola perusahaan dengan cara mencari para calon anggota baru yang potensial agar dapat membantu BMT dalam berkembang serta maju, tak kalah penting agar dapat membantu kelangsungan operasional BMT. Berikut ini jumlah anggota/nasabah yang mempercayakan dananya untuk disimpan pada BMT Muhajirin Salatiga :

Tabel 3.2

Perkembangan Jumlah Anggota BMT Muhajirin Salatiga Tahun 2013-2016 Tahun Anggota

68

Dari tabel diatas diketahui bahwa pada tahun 2013 total anggota baru yaitu hanya sekitar 27 anggota, sedikitnya anggota baru di tahun 2013 diakrenakan pada waktu itu terdapat renovasi kantor sehinga kegiatan operasional sedikit terganggu, sedangkan jumlah anggota pada tahun 2013 sebanyak 350 anggota. Pada tahun 2014 jumlah anggota baru meningkat sebanyak 430 anggota terjadinya peningkatan anggota baru ini mengakibatkan jumlah anggota di tahun 2014 meningkat sebanyak 1772 anggota. Pada tahun 2015 jumlah angota baru serta jumlah keseluruhan anggota mengalami peningkatan yaitu untuk jumlah anggota baru sendiri sejumlah 524 anggota sedangkan untuk jumlah keseluruhan anggota tahun 2015 sebanyak 2113 anggota. Pada tahun 2016 jumlah anggota pada BMT Muhajirin Salatiga juga mengalami peningkatan yaitu sebanyak 618 anggota sedangkan untuk total keseluruhan nasabah tahun 2016 adalah sebanyak 2236 anggota. Jadi persentase kenaikan jumlah anggota baru pada tahun 2014 mengalami kenaikan sebesar 14,09%, pada tahun 2015 mengalami kenaikan sebesar 21,86% dan pada tahun 2016 mengalami kenaikan sebesar 17,93%. Sedangkan untuk jumlah seluruh anggota pada tahun 2014 mengalami kenaikan sebesar 406%, pada tahun 2015 mengalami kenaikan sebesar 19,24% dan pada tahun 2016 sebesar 4,87%.

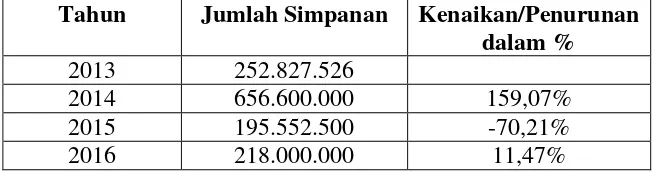

b. Perkembangan pendapatan Laba /Rugi BMT Muhajirin Salatiga

Tabel 3.3

Pendapatan Laba/Rugi

BMT Muhajirin Salatiga Tahun 2013-2016

Tahun Laba/Rugi Kenaikan

dalam % 2013 Rp. 11.631.230,00

2014 Rp. 13.545.121,00 16,45% 2015 Rp. 15.270.535,00 12,73% 2016 Rp. 17.683.741,00 15,80%

Sumber : BMT Muhajirin Salatiga

Perolehan Laba/Rugi BMT Muhajirin Salatiga dapat dilihat pada tabel diatas, pada tahun 2013 keuntungan atau laba sebesar Rp. 11.631.320,00. Kemudaian pada tahun 2014 BMT muhajirin mengalami kenaikan keuntungan atau laba yaitu sekitar Rp. 13. 545.121,00. Untuk tahun 2015 BMT Muhajirin membukukan keuntungan sebesar Rp. 15.270.535,00. Pada tahun 2016 BMT Muhajirin juga mengalami kenaikan keuntungan atau laba yaitu sebesar Rp. 17.683.741,00. Jika dalam persentase kenaikan laba BMT pada tahun 2014 mengalami kenaikan sebesar 16,45%, pada tahun 2015 mengalami kenaikan sebesar 12,73% dan pada tahun 2016 mengalamai kenaikan sebesar 15,80%.

70

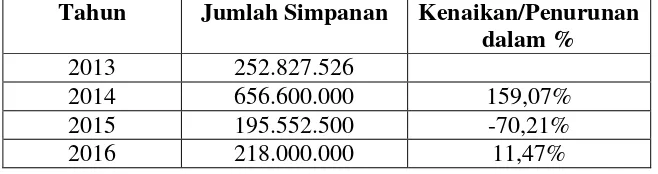

Perkembangan produk deposito mudharabah dimana produk ini merupakan fokus penelitian yang dilakukan oleh penulis di BMT Muhajirin Salatiga sendiri dapat diketahui bagaimana perkembangan deposito melalui jumlah dana yang telah didepositokan di BMT Muhajirin dapat dilihat pada tabel dibawah ini :

Tabel 3.4

Jumlah Anggota Deposito Mudharabah BMT Muhajirin Salatiga Tahun 2013-2016

Tahun Jumlah Simpanan Kenaikan/Penurunan dalam %

2013 252.827.526

2014 656.600.000 159,07%

2015 195.552.500 -70,21%

2016 218.000.000 11,47%

Sumber : BMT Muhajirin Salatiga

72 BAB IV ANALISIS

Pada bab ini berisi tentang analisis data dari BMT Muhajirin Salatiga. Adapun pembahasan analisis data ini akan berkaitan dengan strategi penerapan marketing mix divisi marketing produk deposito mudharabah, perkembangan jumlah anggota deposito mudharabah, dan kendala-kendala yangh dialami marketing di BMT Muhajirin Salatiga dalam memasarkan produk deposito mudharabah, hal-hal yang akan penulis bahas adalah sebagai berikut.

A. Penerapan Marketing Mix oleh Devisi Marketing 1. Penerapan Marketing Mix oleh Devisi Marketing

Dalam penerapan strategi marketing mix yang ada pada BMT Muhajirin Salatiga yang dilakukan oleh divisi marketing dapat diuraikan sebagai berikut:

a. Product (produk)

marketer selalu menjelaskan bahwa keuntungan memakai produk deposito mudharabah ini. Dengan menyimpankan dana pada BMT Muhajirin maka nasabah dapat menginvestasikan dananya dalam hal yang produktif. Berikut ini adalah keunggulan dari produk ini adalah sebagai berikut :

1. Nisbah yang didapat cukup kompetitif

2. Dana aman dan digunakan untuk kegiatan produktif 3. Dalam pengambilan maupun saat akan melakukan

penyimpanan dana dapat memakai fasilitas jemput bola. 4. Tanpa dipungut uang administrasi

5. Proses menjadi anggota atau permohonan sangat mudah b. Price (harga)

Harga yang ditetapkan oleh pihak manajemen BMT Muhajirin terhadap produk deposito mudharabah harus dapat memberikan pengaruh positif bagi pertumbuhan produk. Dalam menentukkan harga pihak BMT Muhajirin memakai metode penetapan harga Value-based pricing. Dalam hal ini adalah berikut nilai atau margin bagi hasil atas produk deposito mudharabah adalah sebagai berikut:

a. Untuk waktu 3 bulan: 0,9% b. Untuk waktu 6 bulan:0,95% c. Untuk waktu 12 bulan:1%

74

dikenakan 1% dari pokoknya, dalam persentase nisbahnya adalah 30% untuk anggota dan 70% untuk pihak BMT. Dalam memakai produk ini nasabah harus melakukan setoran minimal Rp. 1000.000,-. Pinalti nantinya akan dimasukkan dalam pendapatan lain-lain.

c. Promotion (promosi)

Kegiatan promosi dalam memasarkan produk deposito mudharabah ini adalah melalui brosur-brosur, world of mouth terhadap orang-orang yang dianggap memiliki dana berlebih dan potensi loyalnya tinggi dalam memakai produk ini, promosi penjualan produk ini juga dilakukan pada para calon anggota yang datang langsung ke kantor yang ingin melakukan trasaksi lain kemudian menawarkan produk ini.

Para marketer lebih menjelaskan kepada para calon anggota yang setiap hari mereka temui dipasar sapi saja atau pedagang lain yang mereka kenal dekat. Tentang deposito mudharabah mereka sedikit sekali menerangkannya kepada calon anggota baru karena menurut mereka para calon anggota kurang tertarik jika dibahas tentang deposito, karena itu mereka lebih sering menawarkannya kepada orang-orang yang dia kenal dekat saja. Dalam menarik para calon anggota deposito mudharabah lebih sering dilakukan oleh manajer BMT Muhajirin.

d. Place/distribution (tempat)

Lokasi dimana staff akan ditempatkan ini tergantung pada jenis interaksi yang dipakai, dalam hal ini BMT Muhajirin Salatiga memakai interaksi, Penyedia jasa mendatangi pelanggan

Sedangkan dalam sistem distribusi adalah sistem distribusi atau penjualan langsung (direct sales) yang mana marketing BMT atau penjual jasa bertemu dengan para calon anggota baru pembeli jasa. Cara ini dianggap masih efektif karena dengan begitu sebuah hubungan relasi yang baik akan terbangun dengan baik.

Tenaga marketing juga melakukan hal yang sama namun, mereka terkadang juga menjelasakan kepada para calon anggota yang datang ke BMT bahwa dengan mendepositokan uang mereka maka akan mendapatkan banyak keuntungan. Karena disini penyedia jasa mendatangi pelanggan maka lokasi tidak begitu penting namun dalam mencari tempat yang strategis juga dibutuhkan karena para calon anggota akan mudah menemukan lokasi jika ingin mendatangi BMT.