PENGARUH KARAKTERISTIK SISTEM INFORMASI AKUNTANSI DAN

DESENTRALISASI TERHADAP PARTISIPASI PENYUSUNAN

ANGGARAN PADA PG. WATOETOELIS KRIAN

SIDOARJO

SKRIPSI

Oleh :

RIZKY KURNIA SARI 0513010072 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN

JAWA TIMUR

PENGARUH KARAKTERISTIK INFORMASI SISTEM AKUNTANSI DAN

DESENTRALISASI TERHADAP PARTISIPASI PENYUSUNAN

ANGGARAN PADA PG. WATOETOELIS KRIAN

SIDOARJO

Yang diajukan

RIZKY KURNIA SARI 0513010072 / FE / EA

Telah Diseminarkan Dan Disetujui Untuk Menyusun Skripsi Oleh :

Pembimbing

Eko Riyadi Tanggal : ……….

Mengetahui

Ketua Jurusan Akuntansi

S K R I P S I

PENGARUH KARAKTERISTIK SISTEM INFORMASI AKUNTANSI

DAN DESENTRALISASI TERHADAP PARTISIPASI PENYUSUNAN

ANGGARAN PADA PG. WATOETOELIS KRIAN

SIDOARJO

Yang diajukan

RIZKY KURNIA SARI 0513010072 / FE / EA Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 30 Juli 2010

Pembimbing : Tim Penguji :

Ketua

Drs. Ec. Eko Riyadi, MAks Dra. Ec. Sri Hastuti, MSi

Sekretaris

Dra. Ec. Endah Susilowati, MSi Anggota

Drs. Ec. Eko Riyadi, MAks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan

berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Pengaruh karakteristik sistem informasi akuntansi dan

desentralisasi terhadap partisipasi penyusunan anggaran pada PG. Watoetoelis Krian Sidoarjo” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat

penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan

Akuntansi, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan

selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis

menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor UPN “Veteran” Jawa

Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Sri Trisnaningsih, MSi, selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Drs. Ec. Eko Riyadi, MAks, selaku Dosen Pembimbing penulis di Jurusan

5. Seluruh Bapak dan Ibu Dosen Manajemen yang telah memberikan ilmu yang

sangat bernilai. Sehingga ucapan terima kasihpun dirasa belum cukup untuk

menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah

diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi.

6. Yang terhormat Bapak dan Ibu, sembah sujud serta ucapan terima kasih atas

semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua

pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini.

penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk

itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata

penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, Juni 2010

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu... 7

2.2. Landasan Teori ... 9

2.2.1.Karakteristik Sistem Informasi Akuntansi ... 9

2.2.1.1. Pengertian Sistem Informasi Akuntansi ... 9

2.2.1.2. Faktor-Faktor Yang Mempengaruhi Sistem Informasi Akuntansi ... 11

2.2.1.3. Jenis Sistem Informasi Akuntansi ... 11

2.2.1.4. Tujuan Sistem Informasi Akuntansi... 13

2.2.1.6. Karakteristik Sistem Informasi Akuntansi ... 14

2.2.2. Desentralisasi ... 16

2.2.2.1. Pengertian Desentralisasi... 16

2.2.2.2. Faktor-Faktor Yang Mempengaruhi Derajat Desentralisasi... 17

2.2.2.3. Kelebihan Desentralisasi ... 19

2.2.2.4. Kelemahan Desentralisasi... 19

2.2.3. Partisipasi Penyusunan Anggaran... 20

2.2.3.1. Pengertian Anggaran ... 20

2.2.3.2. Fungsi Anggaran... 20

2.2.3.3. Manfaat Penyusunan Anggaran... 21

2.2.3.4. Partisipasi Anggaran... 21

2.2.3.5. Partisipasi Penyusunan Anggaran ... 22

2.2.4. Pengaruh Karakteristik Sistem Imformasi Akuntansi Terhadap Partisipasi Penyusunan Anggaran ... 23

2.2.5. Pengaruh Desentralisasi Terhadap Partisipasi Penyusunan Anggaran ... 24

2.3. Kerangka Pemikiran... 26

2.4. Hipotesis ... 27

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel... 28

3.1.1. Definisi Operasional... 28

3.1.2. Pengukuran Variabel... 30

3.2. Teknik Pengukuran Sampel ... 31

3.2.2. Sampel... 32

3.3. Teknik Pengumpulan Data... 33

3.3.1. Sumber Data ... 33

3.3.2. Jenis Data ... 34

3.3.1. Pengumpulan Data ... 34

3.4. Uji Kualitas Data... 35

3.4.1. Uji Validitas ... 35

3.4.2. Uji Reliabilitas... 35

3.4.3. Uji Normalitas ... 36

3.5. Teknik Analisis ... 36

3.5.1. Uji Asumsi Klasik ... 37

3.5.2. Uji Hipotesis ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian... 41

4.1.1. Sejarah Singkat Perusahaan... 41

4.1.2. Lokasi Perusahaan ... 46

4.1.3. Struktur Organisasi... 47

4.2. Deskripsi Hasil Penelitian... 54

4.2.1. Tanggapan Responden Tentang Karakteristik Sistem Informasi Akuntansi (X1)... 55

4.2.2. Tanggapan Responden Tentang Desentralisasi (X2).. ... 56

4.3. Pengujian Kualitas Data... 59

4.3.1. Uji Validitas ... 59

4.3.2. Uji Reliabilitas... 60

4.3.3. Uji Normalitas ... 61

4.4. Analisis dan Pengujian Hipotesis... 62

4.4.1. Uji Asumsi Klasik ... 62

4.4.2. Analisis dan Uji Hipotesis ... 64

4.5. Pembahasan Hasil Penelitian ... 68

4.5.1. Pembahasan dan Implikasi ... 68

4.5.2. Pengembangan Ilmu Pengetahuan... 71

4.5.3. Keterbatasan Penelitian ... 72

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 73

5.2. Saran ... 74

DAFTAR TABEL

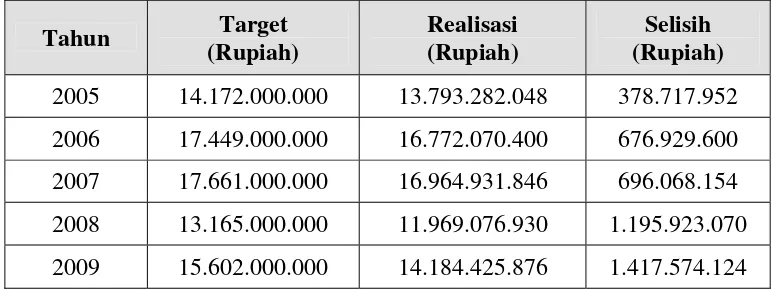

Tabel 1.1 Data Target Anggaran Laba PG. Watoetoelis Krian Sidoarjo

Tahun 2005-2009 ... 4

Tabel 3.1 Penentuan Nilai Durbin Watson... 38

Tabel 4.1. Frekuensi Hasil Jawaban Responden Mengenai Karakteristik Sistem Informasi Akuntansi (X1)... 55

Tabel 4.2. Frekuensi Hasil Jawaban Responden Mengenai Desentralisasi (X2) ... 56

Tabel 4.3. Frekuensi Hasil Jawaban Responden Mengenai Partisipasi Penyusunan Anggaran (Y) ... 58

Tabel 4.4. Uji Validitas Variabel Karakteristik Sistem Informasi Akuntansi (X1)... ... 59

Tabel 4.5. Uji Validitas Variabel Desentralisasi (X2)... 59

Tabel 4.6. Uji Validitas Variabel Partisipasi Penyusunan anggaran (Y) ... 60

Tabel 4.7. Uji Reliabilitas... 60

Tabel 4.8. Uji Normalitas... 61

Tabel 4.9. Uji Nilai VIF (Variance Inflation Factor)... 62

Tabel 4.10. Hasil Uji Heteroskedastisitas... 63

Tabel 4.11. Hasil Uji F ... 65

DAFTAR GAMBAR

Gambar 2.1. Kerangka Pikir ... 26

PENGARUH KARAKTERISTIK SISTEM INFORMASI AKUNTANSI DAN DESENTRALISASI TERHADAP PARTISIPASI PENYUSUNAN

ANGGARAN PADA PG. WATOETOELIS KRIAN SIDOARJO

Oleh :

Rizky Kurnia Sari

Abstraksi

Berdasarkan PG. Watoetoelis Krian Sidoarjo terhadap target anggaran selama 5 tahun terakhir, mulai dari tahun 2005 – 2009 bahwa selama 5 tahun terakhir pencapaian target anggaran kurang sesuai dengan yang diharapkan, dengan selisih laba yang semakin besar setiap tahunnya dan semakin menjauhi dari target laba yang telah dianggarkan oleh perusahaan. Pada tahun 2005 target yang diharapkan sebesar 14.172.000.000 tetapi realisasi yang tercapai sebesar 13.793.282.048. Pada tahun 2006 juga mengalami hal yang sama target yang diharapkan oleh perusahaan sebesar 17.449.000.000 akan tetapi realisasi yang dicapai sebesar 16.772.070.400, selanjutnya pada tahun 2007 target yang diharapkan sebesar 17.661.000.000 tetapi realisasi yang tercapai sebesar 16.964.931.846, selanjutnya pada tahun 2008 target yang diharapkan sebesar 13.165.000.000 tetapi realisasi yang tercapai sebesar 11.969.076.930, dan terakhir pada tahun 2009 juga mengalami penurunan dari target yang diharapkan oleh perusahaan sebesar 15.602.000.000 namun yang terealisasi sebesar 14.184.425.876. Penelitian ini bertujuan untuk mengetahui pengaruh karakteristik sistem informasi akuntansi dan desentralisasi terhadap partisipasi penyusunan anggaran pada PG. Watoetoelis Krian Sidoarjo

Data yang digunakan dalam penelitian ini adalah data primer yaitu data dikumpulkan melalui kuesioner yang dibagikan kepada responden yaitu Manajer & Kepala Bagian pada PG. Watoetoelis Krian Sidoarjo. Skala pengukuran yang digunakan adalah skala interval dengan teknik pengukuran semantic differential scale dengan jenjang 1 - 7. Teknik non probability sampling dengan purposive sampling yaitu pemilihan sampel berdasarkan kriteria-kriteria tertentu. Mengenai kriterianya: responden adalah manajer atau kepala bagian pada level middle dan level low serta ikut dalam penyusunan anggaran. Teknik analisis yang digunakan adalah regresi linier berganda yang digunakan untuk mengetahui pengaruh karakteristik sistem informasi akuntansi (X1), dan desentralisasi (X2) terhadap

partisipasi penyusunan anggaran (Y) di PG. Watoetoelis Krian Sidoarjo, yang akan diuji dengan menggunakan program SPSS 13.0, dengan analisis persamaan regresi linier berganda dan tingkat signifikansi 5%.

Hasil pengujian menunjukkan bahwa karakteristik sistem informasi

akuntansi (X1), dan desentralisasi (X2) berpengaruh signifikan terhadap

partisipasi penyusunan anggaran (Y) di PG. Watoetoelis Krian Sidoarjo.

karakteristik sistem informasi akuntansi (X1) berpengaruh dominan terhadap

partisipasi penyusunan anggaran (Y) di PG. Watoetoelis Krian Sidoarjo.

EFFECT OF CHARACTERISTICS OF ACCOUNTING INFORMATION SYSTEMS DEVELOPMENT AND DECENTRALIZATION OF PARTICIPATION

BUDGET ON PG. WATOETOELIS Krian SIDOARJO

By:

Rizky Kurnia Sari

Abstraction

Based on PG. Krian Watoetoelis Sidoarjo against budget targets during the last five years, starting from year 2005 to 2009 that over the last five years or less budget targets as expected, the greater the difference in profits every year and getting away from the target profit has been budgeted by companies . In the year 2005 amounted to 14.172 billion expected target, but the realization is reached by 13,793,282,048. In the year 2006 also experienced the same target expected by the company amounted to 17.449 billion will be achieved but the realization of 16,772,070,400, later in the year 2007 amounted to 17.661 billion expected target was achieved but the realization of 16,964,931,846, later in the year 2008 target is expected at 13.165 billion but the realization is reached at 11,969,076,930, and the last in the year 2009 also declined from the target expected by the company amounted to 15.602 billion but that has been realized by 14,184,425,876. This research aims to study the characteristic of accounting information systems and decentralization on budgetary participation in the PG. Krian Watoetoelis Sidoarjo.

Data used in this research is the primary data is data collected through the questionnaire distributed to respondents, Manager & Head of Section on PG. Krian Watoetoelis Sidoarjo. Measurement scale used is an interval scale of measurement technique of semantic differential scale with levels 1-7. Non probability sampling technique with the purposive sampling that sample selection based on certain criteria. Regarding the criteria: respondent is a manager or head of the middle level and low level and participate in preparing the budget. The analysis technique used is multiple linear regression used to study the characteristic of accounting information systems (X1), and decentralization (X2) on budgetary participation (Y) in the PG. Krian Watoetoelis Sidoarjo, which will be tested by using SPSS 13.0, with an analysis of multiple linear regression equation and 5% significance level.

The results show that the characteristics of accounting information systems (X1), and decentralization (X2) significantly affects budgetary participation (Y) in the PG. Krian Watoetoelis Sidoarjo. characteristics of accounting information systems (X1) dominate the budgetary participation (Y) in the PG. Krian Watoetoelis Sidoarjo.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Suatu informasi keuangan diperlukan sebagai pertimbangan dalam

pengalokasian dana masyarakat. Suatu informasi akan bermanfaat bagi

pemakainya jika informasi tersebut mempunyai kualitas yang baik, demikian

halnya dengan informasi keuangan yang disajikan dalam laporan keuangan.

Informasi keuangan dapat menunjukkan kinerja serta perubahan posisi keuangan

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi.

Kriteria utama informasi akuntansi adalah harus berguna untuk

pengambilan keputusan. Agar dapat berguna, informasi harus mempunyai dua

sifat utama yaitu relevan dan dapat dipercaya (reliability). agar informasi itu

relevan, ada tiga sifat yang harus dipenuhi yaitu mempunyai nilai prediksi,

mempunyai nilai umpan balik (feed back value) dan tepat waktu. informasi yang

dapat dipercaya mempunyai tiga sifat yaitu dapat diperiksa (veriability), netral dan

menyajikan yang seharusnya. Di samping dua sifat utama, relevan dan dapat

dipercaya, informasi akuntansi juga mempunyai dua sifat sekunder yaitu dapat

dibandingkan dan konsisten.

Sistem informasi yang dikembangkan harus mampu memenuhi kebutuhan

akan informasi yang bervariasi, jika informasi yang dihasilkan tidak sesuai dengan

2

Sebaliknya jika sistem informasi yang dihasilkan sesuai dengan kebutuhan

pemakai, maka pemakai akan merasa kebutuhannya akan informasi yang

berkualitas dapat terpenuhi, dan dengan informasi yang berkualitas tersebut pihak

manajemen mampu menjalankan tugasnya dalam hal pengambilan

keputusan-keputusan penting yang berkenaan dengan pencapaian tujuan perusahan. Jika hal

ini dapat tercapai maka bisa dikatakan bahwa tujuan dari pengembangan sistem

informasi tersebut dapat tercapai pula. Dari uraian tersebut dapat disimpulkan

bahwa salah satu indikator keberhasilan pengembangan sistem informasi adalah

kepuasan pemakai (users).

Keterlibatan pemakai sangat dibutuhkan dalam proses pengembangan

sistem informasi, karena akan berpengaruh kepada keberhasilan pengembangan

sistem informasi. Keterlibatan pemakai yang dimaksud adalah interfensi personal

yang nyata atau aktifitas pemakai dalam pengembangan sistem informasi, mulai

dari tahap perencanaan, pengembangan sampai tahap implementasi sistem

informasi. Dengan adanya keterlibatan pemakai ini diharapkan dapat memperbaiki

kualitas sistem informasi yang dihasilkan karena kebutuhan informasi pemakai

dinilai lebih lengkap dan akurat.

Fungsi sistem informasi akuntansi dalam suatu organisasi adalah sebagai

alat bantu pencapaian tujuan melalui penyediaan informasi. Peranan teknologi

dalam suatu sistem informasi akuntansi, pada intinya sebagai pengganti tenaga

kerja manusia, dan manusia sebagai penentu keputusan.suatu bentuk sistem

informasi akuntansi yang ideal adalah suatu lingkungan kerja dimana mesin-mesin

3

yang dibutuhkan sebagai pertimbangan manajemen puncak untuk mengambil

keputusan-keputusan yang tepat. Keberhasilan pengembangan sistem informasi

akuntansi tidak hanya ditentukan oleh bagaimana sistem informasi akuntansi

tersebut dapat memproses informasi dengan baik. Karena walaupun secara teknis

sistem tersebut brilliant belum dapat dikatakan berhasil, jika pemakai sistern tidak

dapat menerimanya atau bahkan menurunkan semangat kerja pemakainya.

Setiap perusahaan merupakan tempat berkumpulnya berbagai jenis

informasi yang mempengaruhi manajemen. Termasuk PG. Watoetoelis memiliki

sistem informasi akuntansi untuk manajemen. Karena itu manajemen puncak

memegang peranan penting dalam setiap tahap siklus pengembangan sistem

informasi akuntansi yang meliputi perencanaan, perancangan dan implementasi.

Manjemen puncak juga memiliki kekuatan dan pengaruh untuk

mensosialisasikan pengembangan sistem informasi akuntansi yang

memungkinkan karyawan untuk terlibat dalam setiap tahap pengembangan sistem

informasi akuntansi dan ini akan berpengaruh terhadap kepuasan pemakai.

Apabila pengembangan sistem informasi akuntansi telah sesuai dengan keinginan

mereka maka, hal ini akan mengakibatkan pengaruh yang positif terhadap

kemajuan perusahaan. Selain partisipasi karyawan, dalam pengembangan sistem

informasi akuntansi akan meningkat dengan adanya dukungan manajemen

puncak.

PG. Watoetoelis merupakan suatu Badan Usaha Milik Negara, yang

mempunyai banyak tujuan dalam menjalankan misinya sebagai wahana

4

BUMN dituntut juga untuk dapat menyediakan barang-barang yang bermutu

dengan harga yang dapat dijangkau oleh masyarakat luas, apalagi dalam hal ini

produk yang dihasilkan merupakan kebutuhan pokok bagi masyarakat yaitu gula.

Untuk bisa bersaing dengan industri sejenis agar dapat mengembangkan

kelangsungan hidup perusahaan, sehingga dapat mencapai laba sesuai dengan

yang diharapkan. Hal ini menuntut adanya pengelolaan kegiatan manajemen

perusahaan berdasarkan prinsip-prinsip efisien dengan memperhatikan azas-azas

ekonomi perusahaan serta kebijakan yang dikeluarkan oleh pemerintah untuk bisa

mencapai hasil yang diharapkan maka perusahaan harus melibatkan seluruh staff,

karyawan, dan pimpinan untuk berperan aktif dalam melaksanakan kegiatan dan

strategi perusahaan.

Adapun data PG. Watoetoelis Krian Sidoarjo terhadap target anggaran

selama 5 tahun terakhir, mulai dari tahun 2005 - 2009 adalah sebagai berikut :

Tabel 1.1.

Data Target Anggaran Laba PG. Watoetoelis Krian Sidoarjo Tahun 2005 sampai Tahun 2009

Tahun Target

2005 14.172.000.000 13.793.282.048 378.717.952

2006 17.449.000.000 16.772.070.400 676.929.600

2007 17.661.000.000 16.964.931.846 696.068.154

2008 13.165.000.000 11.969.076.930 1.195.923.070

2009 15.602.000.000 14.184.425.876 1.417.574.124

Sumber : PG. Watoetoelis Krian Sidoarjo, tahun 2010

Dari tabel 1.1, dapat diketahui bahwa selama 5 tahun terakhir pencapaian

5

semakin besar setiap tahunnya dan semakin menjauhi dari target laba yang telah

dianggarkan oleh perusahaan. Hal ini menimbulkan adanya gap antara target laba

yang dianggarkan dengan realisasi laba yang ada dalam perusahaan.

Pada kenyataannya pengembangan sistem yang dilakukan PG. Watoetoelis

Krian Sidoarjo terjadi permasalahan pada keterlibatan pengguna sistem informasi

(bagian administrasi dan keuangan) yang minimum dalam pengembangan sistem

informasi, diakibatkan banyaknya tugas pekerjaan harus diselesaikan. Walaupun

dukungan manajemen puncak dalam pengembangan sistem baik, tetapi dukungan

yang diberikan masih belum membuat keterlibatan dari pengguna sistem

informasi tersebut dalam memberikan informasi yang tepat waktu dan akurat, dan

hal ini akan berakibat pada kualitas penyusunan anggaran dalam perusahaan.

Atas dasar latar belakang permasalahan tersebut diatas maka peneliti

tertarik untuk melakukan penelitian dengan judul: Pengaruh Karakteristik Sistem

Informasi Akuntansi Dan Desentralisasi Terhadap Partisipasi Penyusunan

Anggaran Pada PG. Watoetoelis Krian Sidoarjo.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas studi ini bertujuan untuk

meneliti:

1. Apakah karakteristik sistem informasi akuntansi dan desentralisasi

mempunyai pengaruh terhadap partisipasi penyusunan anggaran ?

2. Manakah dari variabel karakteristik sistem informasi akuntansi dan

desentralisasi yang mempunyai pengaruh dominan terhadap partisipasi

6

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka studi ini bertujuan untuk

meneliti:

1. Untuk mengetahui dan membuktikan secara empiris apakah karakteristik

informasi sistem akuntansi dan desentralisasi mempunyai pengaruh terhadap

partisipasi penyusunan anggaran.

2. Untuk mengetahui dan membuktikan secara empiris manakah dari variabel

karakteristik sistem informasi akuntansi dan desentralisasi mempunyai

pengaruh yang dominan terhadap partisipasi penyusunan anggaran

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, antara lain :

1. Bagi Perusahaan

Saran-saran dan kesimpulan yang diambil merupakan sumbangan pemikiran

yang dapat digunakan sebagai bahan pertimbangan bagi perusahaan di masa

yang akan datang.

2. Bagi Peneliti

Sebagai langkah kongkrit penerapan ilmu berdasarkan teori yang selama ini

didapat peneliti ke dalam praktek pada perusahaan.

3. Bagi Penelitian lain

Sebagai bahan pertimbangan atau menambah wawasan tentang yang berminat