ANALISIS KUALITAS PELAYANAN MARKETING

di BMT SH@R’IE CABANG LANGENSARI

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Jurusan Ekonomi Syariah (A.Md E. Sy )

Oleh:

SITI HARTATI

NIM: 201-14-039

JURUSAN D-III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2017

Jl. Tentara Pelajar No. 02 Telp. 0298-323706 Fax 0298 (323433) Salatiga 50721

Website: http://www.iainsalatiga.ac.id E-mail: administrasi@ iainsalatiga.ac.id

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka Tugas Akhir Saudara:

Nama : Siti Hartati

NIM : 201-14-039

Jurusan : D-III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : ANALISIS KUALITAS PELAYANAN MARKETING DI

BMT SH@RI’E CABANG LANGENSARI

Telah kami setujui untuk dimunaqosahkan.

Salatiga,

Pembimbing

Ari Setiawan, S.Pd., MM.

NIP. 19751004 200312 1002

KEMENTRIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jl. Tentara Pelajar No. 02 Telp. 0298-323706 Fax 0298 (323433) Salatiga 50721

Website: http://www.iainsalatiga.ac.id E-mail: administrasi@ iainsalatiga.ac.id

PENGESAHAN

ANALISIS KUALITAS PELAYANAN MARKETING di

BMT SHR’IE CABANG LANGENSARI

DISUSUN OLEH:

SITI HARTATI

NIM: 201-14-039

Telah dipertahankan di depan Panitia Dewan Penguji TUGAS AKHIR Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, pada tanggal dan telah

dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Susunan Panitia Penguji:

Ketua Sidang : ( )

Sekretaris Sidang : ( )

Penguji I : ( )

Penguji II : ( )

Salatiga,

Dekan FEBI IAIN Salatiga

Dr. Anton Bawono, S.E., M.Si NIP. 197403320 200312 1 001

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini :

Nama : Siti Hartati

NIM : 201-14-039

Jurusan : DIII Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan adalah hasil

penelitian/ karya sendiri, kecuali pada bagian yang dirujuk sumbernya.

Salatiga, 00 Maret 2017

Saya yang menyatakan

Siti Hartati

NIM: 201-14-039

PERNYATAAN BEBAS PLAGIASI

Yang bertanda tangan di bawah ini :

Nama : Siti Hartati

NIM : 201-14-039

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari

plagiasi. Jika dikemudian hari terbukti melakukan maka saya siap ditindak sesuai

dengan ketentuan yang berlaku.

Salatiga, 00 Maret 2015

Saya yang menyatakan,

Siti Hartati

NIM: 201-14-039

MOTTO DAN PERSEMBAHAN

MOTTO

Ilmu tanpa iman bagaikan lahan yang tandus

Hidup itu seperti sepeda, agar tetap seimbang, kau harus terus

bergerak.

Kau tak akan pernah menyebrangi lautan sampai kau berani berpisah

dengan daratan.

PERSEMBAHAN

Untuk almamater IAIN Salatiga

Orangtuaku, Bapak Sutarto dan Ibu Kelumpuk

Adikku Septyo Purnomo

Kesayanganku, Ganang Dian Pamungkas

Para dosen, saudara-saudaraku

Untuk sahabatku, Umi, Niken, Ani dan Rizka

KATA PENGANTAR

Segala puji bagi Allah SWT, atas segala rahmat yang Allah berikan

kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul

“Analisis Kualitas Pelayanan Marketing BMT Sh@r’ie Cabang Langensari”

dengan lancar tanpa kendala yang berarti. Shalawt serta salam tercurah kepada

Nabi Muhammad SAW, keluarga, dan seluruh pengikutnya pada akhir zaman.

Penelitian ini diajukan guna memenuhi tugas akhir Fakultas Ekonomi dan

Bisnis Islam Jurusan DIII Perbankan Syariah. Ucapan terima kasih penulis

ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan

bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan

kepada :

1. Bapak Dr. Rahmat Hariyadi, M. Pd selaku Ketua Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M. Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Bapak Drs Alfred L., M.Si, selaku Ketua Jurusan DIII Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Bapak Ari Setiawan, S.Pd., MM. selaku dosen pembimbing yang telah

sabar dan ikhlas membimbing penulis dalam menyelesaikan tugas akhir

ini.

5. Segenap dosen Fakultas Ekonomi dan Bisnis Islam, Jurusan D III

Perbankan Syariah.

6. Seluruh staf dan karyawan Institut Agama Islam Negeri Salatiga.

7. Kepada ibuku tercinta, yang telah memberikan dorongan do’a, moril dan

materil kepada penulis.

8. Kepada bapak Sri Widodo, selaku pimpinan BMT Sh@r’ie yang telah

memberikan segala bantuan yang penulis butuhkan.

9. Sahabat DIII PS B ( Umi, Niken Ani, Rizka, Datus dan yang selebihnya

tidak dapat penulis sebutkan satu per satu) yang telah memberi semangat

dan motivasi kepada penulis.

Penulis menyadari bahwa penelitian ini masih sangat jauh dari

kesempunaan dan penuh kekurangan, oleh karena itu dengan segenap

kerendahan hati penulis menyampikan permohonan maaf yang

sebanyak-banyaknya, serta semoga penelitian ini dapat memberikan manfaat bagi

berbagai pihak. Amin.

Salatiga, 00 Maret 2017

Penulis

Siti Hartati 201-14-039

ABSTRAK

Hartati, Siti. 2017. Analisis Kualitas Pelayanan Marketing di BMT Sh@r’ie Cabang Langensari. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Suariah IAIN Salatiga. Pembimbing: Ari Setyawan, S. Pd, MM.

Kata Kunci: Kualitas Pelayanan, Marketing

Penelitian ini dilatar belakangi banyaknya pengguna jasa perbankan yang semakin kritis akan kualitas pelayanan yang diberikan oleh lembaga keuangan syariah. Saat ini, lembaga keuangan syariah keberadaannya sangat menjamur di Indonesia. Masyarakat semakin cerdas dalam memilih jasa keuangan yang akan dipilihnya.

Penelitian ini bertujuan untuk menganalisis bagaimana kualitas palayanan marketing di BMT Sh@r’ie Cabang Langensari, bagaimana upaya untuk meningkatkan kualitas pelayanan marketing, dan hambatan dalam upaya peningkatan kualitas pelayanan marketing. Penelitian ini menggunakan jenis metode penelitian deskriptif kualitatif dan menggunakan tehnik pengumpulan data dilakukan dengan menggunakan metode observasi dan wawancara. Data diolah dengan cara dijabarkan dengan meggunakan kata-kata.

Dari hasil analisis menunjukan bahwa cara untuk meningkatkan kualitas pelayanan marketing dan hambatan dalam peningkatannya itu berasal dari 2 faktor yaitu internal dan eksternal. Upaya peningkatan kualiatas pelayanan dari faktor eksternal yaitu, mengikuti pelatihan yang diadakan dinas terikat dan studi banding ke lembaga perbankan lainnya. Sedang faktor internalnya adalah Memperbaki 5 dimensi kualitas pelayanan

Hambatan dalam upaya peningkatan kualitas pelayanan marketing ada 2 faktor dari factor ekternal adalah sebagian orang hanya meliat dari kekurangan produk yang ditawarkan. Dan hambatan dari faktor internalnya adalah Kurangnya komunikasi antara anggota (nasabah) dan kurang profesionalisme karyawan/ SDM.

Kata Kunci: Kualitas Pelayanan, Marketing, BMT Sh@r’ie

DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

PERNYATAAN KEASLIAN ...iv

PERNYATAAN BEBAS PLAGIASI ...v

MOTTO DAN PERSEMBAHAN ...vi

KATA PENGANTAR ...vii

ABSTRAK ...ix

DAFTAR ISI ...x

DAFTAR GAMBAR ...xii

DAFTAR TABEL ...xiii

DAFTAR LAMPIRAN ...xiv

BAB I PENDAHULUAN A. Latar Belakang ...1

B. Rumusan Masalah ...4

C. Tujuan ...4

D. Manfaat ...4

E. Metode Penelitian ...5

F. Sistematika Penulisan ...6

BAB II LANDASAN TEORI A. Kajian Pustaka ...8

B. Kajian Teoritik ...12

BAB III GAMBARAN UMUM OBJEK PENELITIAN A. Gambaran Umum BMT Sh@r’ie ...16

B. Visi dan Misi ...16

C. Produk-produk ...17

D. Syarat Pengajuan Pembayaan ...24

E. Struktur Organisasi ...25

F. Susunan Manajemen BMT Sh@r’ie ...25

G. Tugas, Wewenang dan Tanggung Jawab ...26

BAB IV ANALISIS DATA A. Hasil Analisis ...49

BAB V PENUTUP A. Kesimpulan ...60

B. Saran ...61

DAFTAR PUSTAKA ...63

LAMPIRAN-LAMPIRAN

DAFTAR RIWAYAT HIDUP

DAFTAR GAMBAR

Gambar 3.1 Jangka Waktu Simpanan Sirela Berjangka ...20

Gambar 3.2 Struktur Organisasi BMR Sh@r’ie Cabang Langensari...26

DAFTAR LAMPIRAN

Lampiran 1 Daftar Riwayat Hidup

Lampiran 2 Surat Keterangan Magang

Lampiran 3 Lembar Konsultasi Tugas Akhir

Lampiran 4 Lembar Declaration

Lampiran 5 Pernyataaan Keaslian Tulisan dan Kesediaan Publikasi

Lampiran 6 Syarat Pengajuan Pembiayaan di BMT Sh@r’ie

Lampiran 7 Formulir Permohonan Pembiayaan di BMT Sh@r’ie

Lampiran 8 Kartu Angsuran di BMT Sh@r’ie

Lampiran 9 Produk-produk yang di ada di BMT Sh@r’ie

BAB I

PENDAHULUAN

A. Latar Belakang

Kualitas pelayanan dalam suatu BMT sangatlah penting. Karena

disinilah para nasabah akan menilai kinerja para karyawan BMT kita. Para

nasabah dapat menilai dengan cara kepuasan yang mereka dapatkan di BMT

tersebut.

Salah satu yang menjadi pemuas nasabah adalah sistem marketing

dari sebuah lembaga keuangan. Suatu lembaga keuangan syariah, harus

memiliki sistem marketing atau pemasaran yang baik untuk diterapkan di

dalam lembaga. Pemasaran menurut Kotler adalah suatu proses sosial dan

manajerial yang di dalamnya individu dan kelompok mendapatkan apa

yang mereka butuhkan dan inginkan dalam menciptakan, menawarkan, dan

mempertukarkan produk yang bernilai dengan pihak lain (Muhammad,

2002:194).

Dewasa ini nasabah sangat kritis akan kualitas pelayanan yang

diberikan oleh marketing BMT. Banyak sekali penilaian-penilaian pelayanan

dari kualitas pelayanan BMT. Marketing BMT akan selalu dinilai dari

tampilan keramahan serta kesabaran. Tentu hal ini akan menjadi tolak ukur

bagi suatu BMT. Karena kepuasan nasabah adalah hal yang terpenting dari

suatu aktivitas dalam suatu lembaga keuangan.

2

Salah satu indikator yang cukup handal untuk kelangsungan hidup dan

kemampulabaan dari suatu proses bisnis adalah kepuasan yang berkelanjutan.

Peningkatan kelangsungan hubungan dengan pelanggan lama dan terus

mengakui sisi pelanggan baru dengan konsep kepuasan pelanggan, akan

mempunyai pengaruh yang lebih besar terhadap bagian pasar (Hadiati: 1999).

Fungsi dan benefit dari suatu produk juga merupakan fokus perhatian

konsumen. Kebutuhan konsumen yang terus meningkat dan didasari oleh

tingkat kekritisan yang semakin tinggi, cenderung menuntut pelayanan secara

pribadi dan ikut dilibatkan dalam pengembangan suatu produk. Hal inilah

yang menjadi dasar pemikiran untuk tetap memenuhi kebutuhan, keinginan

dan harapan konsumen dalam segala perubahan sehingga tidak akan berpaling

ke produk substitusi (Hadiati: 1999).

BMT yang tersebar dikalangan masyarakat biasa menggunakan

system jemput bola. Dikarenaka untuk memudahkan akses nasabah BMT

tersebut. Hal ini sangat membantu nasabah dalam melakukan transaksi.

Dengan demikian al ini bisa digunkan sebagai daya tarik dari BMT.

Kualitas pelayanan juga berpusat pada pemenuhan kebutuhan dan

keinginan serta ketepatan penyampaian untuk mengimbangi harapan

pelanggan. Kualitas harus dimulai dari kebutuhan pelanggan dan berakhir

pada presepsi pelanggan. Hal ini berarti citra kualitas yang baik bukanlah

berdasarkan sudut pandang atau presepsi pelanggan. Seringkali kita juga

dilayani dengan sebaik mungkin. Unggulnya kualitas layanan diharapkan

mampu menarik konsumen untuk kembali memiliki kecenderungan

melakukan pemakaian ulang jasa terhadap suatu jasa (Yunus: 2014).

Kualitas memiliki hubungan yang erat dengan kepuasan pelanggan.

Kualitas memberikan suatu dorongan kepada pelanggan untuk menjalin

ikatan atau hubungan yang kuat dengan perusahaan. Dalam jangka panjang

ikatan seperti ini memungkinkan perusahaan untuk memahami dengan

seksama harapan pelanggan serta kebutuhan mereka Dengan demikian,

perusahaan dapat meningkatkan kepuasan pelanggan dimana perusahaan

memaksimumkan pengalaman pelanggan yang menyenangkan (Tjiptono:

1996).

Fungsi BMT sebagai lembaga keuangan adalah memberikan jasa

dalam lalu lintas pembayaran. Bidang jasa BMT meliputi berbagai kegiatan

kegiatan dalam penyelenggaraan transaksi-transaksi yang berkaitan dengan

kepentingan masyarakat dan dunia usaha. Selain kegiatan operasional

tentunya BMT harus dapat memberikan pelayanan yang baik dan memuaskan

dimata nasabah.

Sebagaimana yang dikemukakan oleh parasuraman dalam Hutasoit

(2011: 66) mendefinisikan teori kualitas pelayanan: “Kualitas Pelayanan

adalah perbedan antara pelayanan yang diharapkan dengan pelayanan yang

diterima. Apabila harapan lebih besar jika dibandingkan dengan kinerja, maka

4

karenanya ketidakpuasan konsumen terjadi”. Jadi dapat disimpulkan bahwa

suatu pelayanan dikatakan memiliki kualiatas yang baik apabila pelayanan

tersebut mampu memenuhi harapan nasabah.

Oleh karena itu kualitas pelayanan marketing sangat penting, hal ini

dikarenakan sebagian besar nasabah melakukan tranasaksi melalui marketing

BMT. Maka dari itu BMT harus selalu memperhatikan kualitas pelayanannya

agar tercapai kepuasan nasabah tanpa harus mengesampingkan aspek

kemanan dan kehati-hatian.

B. Rumusan Masalah

1) Bagaimana upaya untuk meningkatkan kualitas pelayanan marketing

BMT Sh@r’ie Cabang Langensari?

2) Apa saja hambatan yang dihadapai dalam upaya meningkatkan kualitas

pelayanan BMT Sh@r’ie Cabang Langensari?

C. Tujuan Penelitian

1) Untuk mengetahui upaya untuk meningkatkan kualitas pelayanan

marketing BMT Sh@r’ie Cabang Langensari

2) Untuk mengetahui apa saja kendala yang dihadapai dalam upaya

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1 Bagi Penulis

Penelitian ini diharapkan agar dapat memberi ilmu pengetahuan

tambahan bagi penulis dalam mengetahu kualitas pelayanan BMT Sh@r’ie

Cabang Langensari.

2 Bagi IAIN Salatiga

Penelitian ini juga diharapkan dapat dipakai sebagai sumber

informasi untuk penelitian yang akan datang yang berkaitan dengan

kualitas Pelayanan BMT Sh@r’ie Cabang Langensari.

3 Bagi BMT SH@r’ie

Dapat memberikan gambaran informasi yang berguna dalam

melakukan kebijakan dan strategi pemasaran yang berkaitan dengan

kualitas pelayanan.

4 Bagi Peneliti Lain

Sebagai bahan referensi dan informasi lain bagi peneliti yang ingin

melakukan penelitian lebih lanjut, terutama yang berkaitan dengan kualitas

pelayanan.

E. Metode Penelitian

1. Jenis Penelitian

Untuk memperoleh informasi dan data yang diperlukan dalam

6

bentuk analisis yang berdasarkan dari data yang dinyatakan dalam bentuk

uraian. Analisis kualitatif ini digunakan untuk membahas dan menerangkan

hasil penelitian tentang berbagai gejala atau kasus yang dapat diuraikan

dengan kalimat.

2. Teknik Pengumpulan Data

Penelitian ini menggunakan 2 data yaitu:

a. Data Sekunder

Data sekunder merupakan data yang diperoleh secara tidak

langsung baik berupa keterangan maupun literature yang ada

hubunganya dengan penelitian. Alasan peneliti menggunakan data

sekunder juga dikarenakan keterbatasan waktu, tenaga, dan biaya.

Disini nantinya peneliti akan menggunkan data-data yang ada di

internet.

b. Data Primer

Data primer adalah data yang diperoleh secara langsung

baik narasumber dan juga hasil darai pengamatan.

F. Sistematika Penulisan

Untuk memberikan kejelasan dan ketetapan pembahasan dalam

menyusun skripsi ini, maka penulis menyusu sistematika penulisan penelitian

1. BAB I PENDAHULUAN

Bab I Pendahuluan dalam bab pendahuluan terdiri dari hal-hal

yang berkaitan dan berhubungan dengan latar belakang masalah, rumusan

masalah, tujuan penelitiaan, dan kegunaan penelitian.

2. BAB II TINJAUAN PUSTAKA

Bab II Pembahasan teori dalam bab ini dimaksudkan sebagai bab

untuk mengntarkan pada pembahasan-pembahasan teori yang digunakan

dalam sebuah sistem ekonomi islam di masyarakat.

3. BAB III GAMBARAN UMUM OBJEK PENELITIAN

Bab III Metode Penelitian yakni bab yang membahas tentang

metode-metode apa saja yang akan digunakan dari penelitian ini.

4. BAB IV ANALISA HASIL PENELITIAN

Bab IV Analisis data merupakan bagian inti dari penelitian,

didalamnya memberikan suatu analisis data dari data-data yang telah

diteliti.

5. BAB V PENUTUP

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Kualitas Pelayanan sebelumnya pernah diteliti oleh Yunus (2012)

dengan judul “Pengaruh Kualitas Pelayanan dan Fasilitas terhadap

Kepuasan Nasabah”. Penelitian ini mengunakan sampel sebanyak 80

responden dan penelitian dilakukan di Narita Hotel Surabaya. Variabel

dalam penelitian disini adalah kulitas pelayanan dan fasilitas. Dari

penelitian yang dilakukan dapat disimpulkan bahwa terdapat pengaruh

yang secara positif dan signifikan dari variabel kualitas pelayanan

terhadap variabel kepuasan pelanggan. Indikator yang paling penting

adalah kebersihan dan kerapian berpakaian karyawan penting dalam

mempengaruhi kepuasan pelanggan.Dan dalam hal fasilitas, pada dasarnya

cahaya dalam sebuah ruangan sangat dibutuhkan untuk melaksanakan

aktivitas sehari-hari.

Kemudian jurnal mengenai kualitas pelayanan lain juga dilakukan

oleh Saidani dan Arifin (2012) “Pengaruh Kualitas Produk dan Kualitas

Layanan terhadap Kepuasan Konsumen dan Minat Beli pada Ranch

Market” yang dilakukan oleh Saidani dan Arifin (2012). Di sini penulis

menggunakan sampel sebanyak 160 responden. Variabel pada penelitian

ini adalah kualitas produk, kualitas pelayanan, kepuasan konsumen, dan

minat beli ulang pada Ranch Market Pondok Indah. Deskripsi kualitas

produk, kualitas pelayanan, kepuasan konsumen, dan minat beli ulang

pada Ranch Market Pondok Indah cukup baik, namun masih ada beberapa

hal yang harus ditingkatkan lagi seperti penyususnan produk di rak

panjang yang menarik dan muda ditemukan. Kualitas pelayanan pada

Ranch Market Pondok Indah cukup baik, namun ada beberapa hal yang

harus ditingkatkan lagi seperti kemampuan karyawan untuk melayanai

pelanggan. Kepuasan konsumen pada Ranch Market Pondok Indah sangat

baik, hal ini harus dipertahankan agar pelanggan selalu merasa puas

dengan Ranch Market Pondok Indah.

Lalu dalam jurnal dengan judul “Pengaruh Kualitas Layanan

terhadap Kepuasan Pelanggan dalam Membentuk Loyalitas Pelanggan”

yang ditulis oleh Aryani dan Rosinta (2010). Disini penulis menggunakan

sampel sebanyak 125 responden dengan variabel Reability,

responsivenrss, assurance, empathy, dan tangible. Dalam jurnalnya dapat

disimpulkan bahwa Reability, responsivenrss, assurance, empathy, dan

tangible terbukti berpengaruh secara signifikan terhadap kualitas

pelayanan.Selain itu hasil penelitian menunjukan terdapat pengaruh yang

kuat dan positif antara variabel kualitas layanan KFC terhadap kepuasan

pelanggan pada mahasiswa FISIP UI. Hal ini terbukti dari hasil penelitian

yang menunjukkan sebesar 72,9 % variabel kepuasan pelanggan dapat

dijelaskan oleh variabel kualitas pelayanan, sedangkan sisanya

dipengaruhi oleh factor lain dari luar variable kualitas layanan. Dari

penelitian ini pula diketahui bahwa tidak terdapat pengaruh antara kualitas

10

Kemudian penelitian yang ditulis oleh Hadiati (1999) mengenai

kualitas pelayanan, penulis dengan judul “Analisis Kinerja Kualitas

Pelayanan Terhadap Kepuasan Pelanggan pada Telkomsel Malang Area”

dengan menggunakan sampel sebanyak 113 responden yang merupakan

10% populasi dari pelanggan Telkomsel Malang Area. Penelitian

dilakukan di Area Malang dan variabel yang digunakan peneliti dalam

penelitian ini adalah signifikan jasa, kepuasan pelanggan, mutu pelayanan

perushaan dan ketepatan waktu layanan. Dari penelitian yang telah

dilakukan didapatkan hasil kualitas pelayanan Telkomsel, diproyeksikan

dalam 5 komponen, yaitu: sikap Customer Service, tanggapan Graha Pari

Sraya Malang dalam menghadapi keluhan pelanggan, jasa pembayaran,

fasilitas tambahan dan ketepatan waktu pelayanan.

Selanjutnya dalam Widjoyo, Rumambi, dan Kunto dalam

Jurnalnya yang berjudul “Analisa Pengaruh Kualitas Layanan Terhadap

Kepuasan’ pada Layanan Drive Thru McDonald’s Basuki Rahmat di

Surabaya, dengan sampel yang berjumlah 100 responden. Penelitian

dilakukan di daerah Surabaya. Variabel yang digunakan peneliti adalah

dimensi service quality yaitu reliability, responsiveness, assurance,

empathy, dan tangibles. Dari penelitian yang mereka lakukan dapat

disimpulkan bahwa kelima indikator diatas secara simultan berpengaruh

terhadap kepuasan konsumen pengguna layanan drive thru McDonald’s

Kemudian Nur (2015) melakukan penelitian dengan judul

“Kualitas Pelayanan Customer Service Office (CSO) pada Kantor

Pelayanan Perbendaharaan Negara (KPPN) Samarinda”. Penelitian ini

dilakukan di samarinda. Variabel penelitian ini adalah tangibles,

reliability, responsiveness, empathy, assurance, dan juga faktor

penghambat di kantor pebendaharaan negara. Dan hasil dari penelitian

yang dilakukan peneliti dari variabel tangible atau sarana fisik perkantoran

sudah cukup baik. Fasilitas-fasilitas yag ada sudah cukup memadai.

Sarana-sarana yang ada masih berfungsi dengan baik. Reliability atau

keandalan sudah cukup baik. Satuan kerja selalu mendapatkan inforamasi

yang dibutuhkan. Responsiveness atau kemampuan dan kesanggupan

untuk memberikan pelayanan secara cepat, tepat dan tanggap belum

maksimal karena keterbatasan pegawai CSO. Assurance atau sikap dan

perilakuyang menyangkut keramahan dan kesopanan dalam proses

pelayanan sudah cukup memuaskan. Empathy atau kemampuan

memberikan pelayanan yang tegas tetapi penuh perhatian dan sikap peduli.

Di tengah perkembangan industri perbankan syariah menarik untuk

dikaji lebih lanjut mengenai kualitas pelayanan khususnya kualitas

pelayanan BMT Sh@r’ie cabang Langensari, sehingga dipandang perlu

untuk mengadakan sebuah penelitian yang berhubungan dengan kualitas

pelayanan. Oleh karena itu, peneliti akan mengajukan sebuah judul

"Analisis Kualitas Pelayanan Marketing BMT Sh@r’ie Cabang

12

lebih difokuskan terhadap kualitas pelayanan yang ada di dalam BMT

Sh@r’ie Cabang Langensari, kualitas pelayanan di sini penulis

memfokuskan di kualitas pelayanan marketing BMT Sh@r’ie Cabang

Langensari.

B. Kajian Teoritik

Kualitas Pelayanan

Tjiptono (2005) menyatakan bahwa Service Quality adalah

pemenuhan kebutuhan dan keinginan nasabah serta ketepatan penyampainya

untuk mengimbangi harapan nasabah. Dengan demikian, ada dua factor

utama yang mempengaruhi kualitas jasa yang diharapkan (expected service)

dan jasa yang dirasakan atau dipresepsikan (perceived value). Menurut

Cronin dan Taylor (1994) kinerja pelayanan adalah kinerja dari pelayanan

yang benar-benar mereka rasakan.

Modernitas dengan kemajuan teknologi akan mengakibatkan

persaingan yang sangat ketat untuk memperoleh dan mempertahankan

nasabah. Kualitas pelayanan menjadi suatu keharusan yang harus dilakukan

perusahaan supaya mampu bertahan dan tetap mendapatkan kepercayaan

nasabah. Pola konsumsi dan gaya hidup pelanggan menuntut perusahaan

mampu memberikan pelayanan yang berkualitas dapa ditentukan dengan

pendekatan service quality yang telah dikembangkan oleh Parasuraman,

Berry dan Zeithaml.

menyeluruh. Dengan demikian pelayanan merupakan upaya memberikan kesenangan-kesenangan kepada pelanggan dengan adanya kemudahan agar pelanggan dapat memenuhi kebutuhannya.”

Zeithaml (1988) dalam Agusta (2012) menyatakan bahwa kualitas

pelayanan didefinisikan sebagai penilaian pelanggan atas keunggulan atau

keistimewaan suatu produk atau layanan secara menyeluruh.Banyak

kriteria atau ukuran kualitas yang bervariasi dan cenderung terus dapat

berubah sepanjang waktu, maka tidaklah mudah untuk mendefinisikan

kualitas secara tepat. Namun demikian para ahli berpendapat bahwa

kualitas secara konvensional menggambarkan karakteristik langsung dari

suatu produk seperti performance, kehandalan, mudah dalam penggunaan,

dan estetika.

Kualitas pelayanan sangat bergantung pada tiga hal, yaitu sistem,

tekonologi dan manusia. Faktor manusia ini memberikan kontribusi sekitar

70%. Tidak mengherankan, kepuasan kualitas pelayanan biasanya sulit

ditiru (Spillane, 2006: 67).

Zeithaml dalam Trantianingzah (2006) telah mengidentifikasikan

lima dimensi pelayanan yang berkualitas, yaitu:

1) Daya Tanggap (Responsiveness)

Daya tanggap adalah suatu kemauan untuk membantu dan

memberikan pelayanan yang cepat (responsive) dan tepat kepada

pelanggan, dengan penyampaian informasi yang jelas. Membiarkan

14

menyebabkan presepsi yang negatif dalam kualitas pelayanan.

Sedangkan menurut Tjiptono (1996) dalam Trantianingzah (2006) daya

tanggap adalah “keinginan para staff untuk membantu para pelanggan

dan memberikan pelayanan dengan tanggap”.

2) Jaminan (Assurance)

Definisi jaminan yaitu pengetahuan, kesopansantunan, dan

kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya

para pelanggan kepada perusahaan. Terdiri dari beberapa komponen

antara lain komunikasi (communication), kredibilitas (credibility),

keamanan (security), kompetensi (competence), dan sopan santun

(courtesy).

Jaminan adalah mencakup pengetahuan, kemampuan,

kesopanan, dan sifat dapat dipercaya yang dimiliki para staff, bebas dari

bahaya, risiko, atau keragu-raguan.

3) Empati (empathy)

Empati adalah memberikan perhatian yang tulus dan bersifat

individual atau pribadi yang diberikan kepada para pelanggan dengan

berupaya memahami keinginan konsumen.Dimana suatu perusahaan

diharapkan memiliki pengertian dan pengetahuan tentang pelanggan,

memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu

Definisi lain dari empati adalah kemudahan dalam melakukan

hubungan, komunikasi yang baik, perhatian pribadi, dan memahami

kebutuhan para pelanggan.

4) Bukti Langsung (Tangibles)

Definisi bukti langsung yaitu kemampuan suatu perusahaan

dalam menunjukkan eksistensi kepada pihak eksternal.Penampilan dan

kemampuan sarana dan prasarana fisik perusahaan dan keadaan

lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan

oleh pemberi jasa, meliputi fasilitas fisik (gedung, gudang, dan lain

sebagainya) perlengkapan dan peralatan yang dipergunakan (teknologi),

serta penampilan pegawainya.

5) Kehandalan (Reliability)

Kehandalan adalah kemampuan perusahaan untuk memberikan

pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja

harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu,

pelayanan yang sama, untuk semua pelanggan tanpa kesalahan, sikap

yang simpatik, dan dengan akurasi yang tinggi.

Data literature lain kehandalan disebutkan mencakup dua pokok,

yaitu konsistensi kerja (performance) dan kemampuan untuk dipercaya

(dependability). Hal ini berarti perusahaan memberikan jasanya secara

tepat semenjak saat pertama (right the first time). Selain itu juga berarti

bahwa perusahaan yang bersangkutan memenuhi janjinya, misalnya

BAB III

LAPORAN OBJEK PENELITIAN

A. Gambaran umum BMT Sh@r’ie Cabang Langensari

BMT Sh@ri’e merupakan lembaga keuangan syariah yang menjadi

lembaga intermediasi atau perantara dan merupakan salah satu bentuk

koperasi yang berorientasi pada anggota bukan masyarakat. Dimana kegiatan

dari BMT ini yaitu menjual jasa yang akan berfokus pada service atau

pelayanan terhadap anggota-anggotanya.

Keuangan yang akan di kelola oleh BMT ini selalu menerapakan

prinsip kehati-hatian dalam setiap kegiatan yang di lakukan serta yang

menjadi pedoman BMT ini yaitu berorientasi pada akhirat dan agama.

BMT SH@RI”E Cabang Langensari beralamat di Grand Ruko Babadan,

Telp. 024 6926633, e-mailbmt_sharie@yahoo.co.id.

Dalam struktur permodalan BMT Sh@ri’e, yang menjadi pemilik

modal yaitu anggota BMT Sh@ri’e.

B. Visi dan Misi

Visi : Menjadi Koperasi Jasa Keuangan Syari’ah yang Unggul dan terpercaya

Misi :

1. Mengedepankan dan membudayakan transaksi ekonomi sesuai nilai-nilai

syariah

2. Menjunjung tinggi akhlakul karimah dalam mengelola amanah ummat

3. Mengutamakan kepuasan dalam melayani anggota

4. Menjadi KSU BMT Sh@r’ie yang tumbuh dan berkembang secara sehat

5. Meningkatkan kesejahteraan anggota dan melakukan pembinan kaum

dhuafa

C. Produk-produk

1. Produk Simpanan

a. Si RELA (Simpanan Sukarela Lancar)

SiRELA adalah simpanan sukarela anggota dengan akad

mudharabah yang dirancang untuk pengaturan arus kas pribadi, usaha,

maupun untuk investasi.

1) Keistimewaan Si RELA

a) Bagi hasil menarik.

b) Dapat dengan leluasa dalam melakukan transaksi.

c) Bebas

d) biaya administrasi.

e) Dapat dijadikan sebagai jaminan pembiayaan.

2) Manfaat

a) Pemanfaatan saldo yang tersimpan dipergunakan untuk

pemberdayaan ekonomi mikro produktif yang halal dan

bermanfaat.

b) Investasi jangka panjang dengan bagi hasil bersaing dengan sector

18

3) Persyaratan

a) Menyerahkan fotocopy identitas diri.

b) Menyetor simpanan minimal Rp 10.000 yang sekaligus sebagai

saldo minimal.

c) Setoran selanjutnya minimal Rp 5.000.

b. Si SUKA (Simpanan Sukarela Berjangka)

SiSUKA adalah simpanan investasi dengan akad mudharabah

berjangka, dimana anggota dapat menentukan jangka waktu yang

dikehendaki dan atas investasi ini anggota berhak atas bagi hasil sesuai

nisbah.

1) Keistimewaan Si SUKA

a) Bagi hasil kompetitif.

b) Bebas biaya administrasi.

c) Dapat dijadikan sebagai jaminan pembiayaan.

d) Mendapat souvenir cantik.

2) Manfaat

a) Ikut berperan dalam pemberdayaan ekonomi mikro produktif yan

halal karena jaminan pemanfaatan atas saldo simpanan.

b) Sarana investasi jangka pendek sebelum digunakan untuk

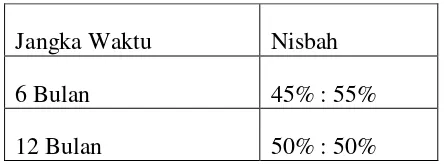

3) Pilihan jangka waktu

Gambar 3.1 Jangka Waktu

Jangka Waktu Nisbah

6 Bulan 45% : 55%

12 Bulan 50% : 50%

c. Si SUQUR (Simpanan Sukarela Qurban)

SiSUQUR adalah simpanan anggota dengan akad wadiah

yad-dhomanah yang dirancang khusus untuk mempersiapkan ibadah

qurban.

1) Keistimewaan Si SUQUR

a) Bagi hasil kompetitif.

b) Bebas biaya administrasi.

c) Mendapat souvenir cantik.

2) Manfaat

a) Dapat melaksanakan ibadah qurban dengan terencana, mudah dan

murah (hanya dengan Rp. 100.000 /bulan. 7 anggota dapat

berqurban seekor sapi setiap tahun).

b) Saldo yang tersimpan dipergunakan untuk pemberdayaan ekonomi

ummat.

c) Menjaga niat suci ibadah qurban karena simpanan hanya dapat

20

3) Persyaratan

a) Menyerahkan fotocopy identitas diri.

b) Menyetor simpanan minimal Rp 100.000 yang sekaligus sebagai

saldo minimal.

d. Si AMAN (Simpanan Amanah)

SiAman adalah dana amanah anggota BMT berupa zakat, infaq,

shadaqah, dan dana sosial lainnya yang disampaikan kepada BMT dan

BMT akan menyalurkan serta mengalokasikan dana tersebut kepada

pihak yang membutuhkan dan berhak menerima (mustahiq)

1) Ketentuan dan karakteristik

a) SiAman adalah merupakan dana kebajikan dengan prinsip tolong

menolong yang dilakukan dengan mengharap keridho’an Allah

SWT.

b) Anggota BMT menyampaikan zakat, infaq, shadaqah maupun

dana sosial lainnya kepada BMT.

c) BMT mengaokasikan dana tersebut kepada pihak-pihak yang

membutuhkan dan berhak menerima (musthaiq) dalam bentuk

tunai, bantuan sosial, pinjaman qardhul hasan, dan

kegiatan-kegiatan lain yang bersifat sosial/

d) BMT akan melaporkan pengalokasian dana amanah tersebut

secara berkala.

e. Si MPEL (Simpanan Sukarela Pelajar)

1) Ketentuan dan Karakteristik

a) SiMPEL menggunakan akad Wadiah Yadhomnah.

b) Setoran awal (pembukaan rekening) minimal Rp. 5000.-

c) Setoran selanjutnya minimal Rp. 2.000,-

d) Penyetoran dan penarikan dapat dilakukan sewaktu-waktu setiap

hari kerja.

e) Melayani sistem jemput bola (pelayanan penarikan setoran dan

penarikan simpanan di sekolah).

2. Produk Pembiayaan

a. Mudharabah (MDA)

Mudharabah yaitu akad kerja sama suatu usaha antara dua pihak

dimana pihak pertama (BMT selaku shahibul maal) menyediakan

seluruh modal usaha, sedangkan pihak kedua (anggota BMT /

mudharib) bertindak selaku pengelola usaha, dan keuntungan usaha

dibagi antara BMT dengan anggota BMT sesuai kesepakatan yang

dituangkan dalam akad pembiayaan.

1) Ketentuan Mudharabah (MDA):

a) Pembiayaan untuk modal usaha produktif.

b) Modal usaha disediakan oleh BMT.

c) Anggota BMT bertindak selaku pengelola usaha.

d) Anggota BMT bersedia untuk menyampaikan kondisi usaha, dan

22

e) Keuntungan hasil usaha dibagi antara BMT dan anggota BMT

sesuai kesepakatan bersama

b. Musyarakah (MSA)

Musyarakah yaitu akad kerjasama antara BMT dan anggota BMT

untuk suatu usaha tertentu, dimana masing-masing pihak memberikan

kontribusi dana (modal usaha) dan keuntungan usaha dibagi antara BMT

dengan anggota BMT sesuai kesepakatan yang dituangkan dalam akad

pembiayaan.

1) Ketentuan Musyarakah (MSA):

a) Pembiayaan untuk modal usaha produktif.

b) BMT menyertakan sebagian modal atas usaha yang dikelola oleh

anggota BMT.

c) Anggota BMT bersedia untuk menyampaikan kondisi usaha, dan

laporan keuangan (keuntungan) secara jujur dan terbuka.

d) Keuntungan hasil usaha dibagi antara BMT dan anggota BMT

sesuai kesepakatan bersama.

c. Murabahah (MBA)

Murabahah yaitu akad jual beli suatu barang antara BMT (penjual)

dengan anggota BMT (pembeli) dengan menegaskan harga belinya

kepada anggota BMT dan anggota BMT membayarnya dengan harga

yang lebih sebagai laba.

a) Pembiayaan untuk pembelian barang (kebutuhan konsumtif)

b) Pihak BMT membelikan barang yang dipesan oleh anggota

BMT, kemudian menjualnya kepada anggota, atau BMT

mewakilkan kepada anggota BMT untuk membeli barang yang

dikehendakinya dan selanjutnya BMt menjual barang tersebut

kepada anggota.

c) BMT menyampaikan harga perolehan (harga beli barang) dan

menjual kepada anggota dengan harga lebih (profit margin)

sebagai laba.

d) Anggota BMT membayar barang yang dibeli tersebut dengan

cara jatuh tempo maupun angsuran sesuai jangka waktu yang

disepakati.

d. Ijaroh (IJR)

Ijaroh adalah akad pemindahan hak guna (manfaat) atas suatu

barang atau jasa dalam waktu tertentu melalui pembayaran sewa/ upah,

tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

1) Ketentuan Ijaroh (IJR):

a) Ijaroh digunakan untuk keperluan menyewa barang/ jasa

(pemindahan hak guna/ manfaat barang/ jasa).

b) Pihak BMT menyewakan barang atau jasa (menyediakan hak

guna barang/ jasa) sesuai kebutuhan anggota BMT.

c) Pembayaran sewa dilakukan secara mengangsur sesuai jangka

24

d) Keuntungan BMT diperoleh dari imbalan jasa (ujroh) atas

penggunaan manfaat barang/ jasa tersebut.

e. Qardhul Hasan (QH)

Qardhul Hasan yaitu suatu akad pinjaman kepada anggota BMT,

dan anggota berkewajiban mengembalikan sejumlah pokok pinjaman

tanpa tambahan keuntungan kepada BMT.

1) Ketentuan Qardhul Hasan (QH):

a) Pinjaman ini diprioritaskan untuk kaum dhuafa.

b) Anggota hanya diwajibkan mengembalikan sejumlah pokok

pinjaman tanpa tambahan keuntungan

f. Bai’ Bitsaman Ajil (BBA)

Bai’ Bitsaman Ajil adalah menjual dengan harga asal ditambah

dengan margin keuntungan yang telah disepakati dan dibayar secara

kredit.

1) Keuntungan Bai’ Bitsaman Ajil (BBA):

a) Pembelian Sepeda Motor Baru/ 2nd

b) Pembelian Mobil Baru/ 2nd

c) Pembelian Tanah dan Rumah

D. Syarat Pengajuan Pembiayaan

Syarat Pengajuan Pembiayaan pada BMT Sh@r’ie :

1. Menjadi anggota koperasi BMT Sh@r’ie

2. Mengisi Form Aplikasi Permohonan Pembiayaan

a) Photocopy KTP pemohon serta suami / istri / orangtua

b) Photocopy Kartu Keluarga

c) Photocopy Surat / Akta Nikah

d) Photocopy rekening listrik (bulan terakhir)

e) Slip gaji bulan terakhir (bagi PNS / Swasta)

f) Photocopy jaminan (sertifikat / BPKB)

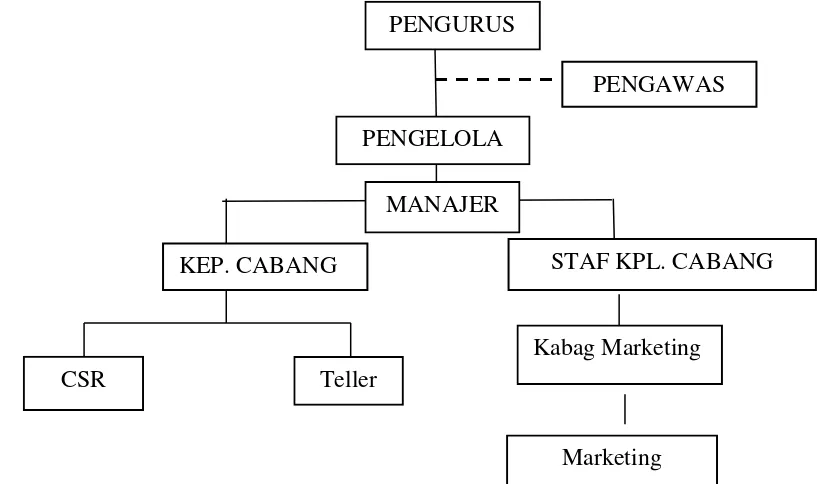

E. Struktur Organisasi

Gambar 3.2 Sturuktur Organisasi

F. Susunan Manajemen BMT Sh@ri’ie

Dewan Pengawas :

a. Mukiman Alias Abdul Rokhim

b. Ahmad Asrof

PENGURUS

PENGELOLA

KEP. CABANG

PENGAWAS

STAF KPL. CABANG

CSR Teller

Kabag Marketing MANAJER

26

Pengurus :

Ketua : H. Sri Widodo, SE

Sekretaris : Junaedi

Bendahara : Jumeri

Pengawas :

Ketua : Fatkhu Rosid, Amd. Kom

Anggota : 1. K. Abdulrokhim

2. Ahmad Asrof

Pengelola :

Manager : H. Sri Widodo, SE

Kasir & Teller : Nina Aina

Staf Kepala Cabang : Hj. Atik Masruroh, SE

Kabag. Marketing : Imron Rozaqi

Marketing : Arip Darmawan, Amd. Kom

Rizky Pradita

Agus Budiono

G. Tugas, Wewenang, dan Tanggung Jawab Jabatan

1. Dewan Pengawas

Tugas Pokok dewan pengawas yaitu:

1) Terealisasikannya pemeriksaan operasional dan keuangan

2) Memberikan catatan, pandangan dan saran-saran yang dipandang perlu

dalam rangka pelaksanaan sistem standar operasional

3) Memberikan teguran / peringatan kepada Manajemen/ pengelola/

pengurus, apabila ditemukan terjadi penyimpangan dalam pelaksanaan

standar operasional prosedur.

4) Melakukan kerjasama dengan pihak lain dalam hal penanganan

masalah yang timbul dalam pelaksanaan standar operasional prosedur

Wewenang dewan pengawas:

1) Melakukan pemeriksaan laporan keuangan dan operasional baik secara

fisik, administratif, maupun berjenjang antar bagian.

2) Memberikan catatan, pandangan dan saran-saran yang dipandang perlu

dalam rangka pelaksanaan sistem standar operasional

3) Memberikan teguran/peringatan kepada Manajemen/pengelola/

pengurus, apabila ditemukan terjadi penyimpangan dalam pelaksanaan

standar operasional prosedur.

4) Memberikan rekomendasi dan bahan pertimbangan kepada Pimpinan

untuk mengambil langkah, kebijakan, keputusan yang dipandang perlu

28

Tanggung Jawab dewan pengawas:

Terevaluasinya sistem operasional & keuangan sehingga dipastikan

sistem operasional dapat dijalankan dengan baik.

2. Pengurus

Tugas dari pengurus adalah sebagai berikut :

1) Menyusun kebijakan umum BMT yang telah dirumuskan dalam Rapat

Anggota.

2) Melakukan pengawasan operasional BMT dalam bentuk :

a. Persetujuan pembiayaan.

b. Pengawas tugas pengelola.

3) Bersama pengelola menetapkan komite pembiayaan.

4) Melaporkan perkembangan BMT kepada para anggota dalam Rapat

Anggota

Dalam pelaksanaannya, Pengurus BMT terdiri dari Ketua, Sekretaris

dan Bendahara yang memiliki tugas dan wewenang masing-masing,

berikut penjelasannya :

a) Ketua

Tugas-tugas dari ketua adalah sebagai berikut:

1) Bertanggung jawab atas aktivitas BMT dan melaporkan

perkembangan unit BMT kepada seluruh anggota melalui

mekanisme rapat yang disepakati.

2) Melakukan pengawasan dan pertemuan bulanan untuk membahas

3) Mengajukan rencana kerja dan anggaran pendapatan/ belanja

BMT pada musyawarah anggota.

4) Menyetujui atau menolak pengajuan pengeluaran biaya, pengajuan

pembiayaan, pencairan dana untuk pembiayaan, ataupun

penggunaan keuangan yang tidak melalui prosedur.

5) Melakukan penilaian terhadap kinerja karyawan dan kebutuhan

akan penambahan SDM.

Tanggung-jawab dari ketua adalah sebagai berikut:

1) Bertanggung jawab atas aktivitas dan melaporkan perkembangan

unit kepada seluruh anggota mekanisme rapat yang disepakati.

2) Terseleksinya calon karyawan sesuai dengan formasi yang

dibutuhkan dan mengeluarkan Surat Keputusan

Pengangkatan/Pemberhentian Karyawan.

3) Terkendalinya aktivitas simpan pinjam

4) Terjaganya kondisi kerja yang aman,nyaman

5) Terbukanya hubungan kerjasama dengan pihak-pihak luar dalam

rangka mengembangkan usaha

6) Menjaga agar dalam aktivitasnya senantiasa tidak lari dari visi

dan misinya.

7) Meningkatkan kualitas SDM BMT

b) Sekretaris

30

1) Mengadministrasikan seluruh berkas yang menyangkut

keanggotaan

2) Melakukan pendataan ulang terhadap anggota baru

3) Melakukan penghimpunan biodata atau kelegkapan

administrasi anggota

4) Melakukan registrasi semua surat masuk dan keluar yang

berkaitan dengan aktvitas badan pengurus

5) Membuat kebijakan sistem administrasi pada tingkat badan

pengurus

6) Mengadministrasikan dokumen lembaga yang sifatnya

permanen seperti akte pendirian

7) Membuat surat keputusan atau persetujuan ketua pengurus

untuk pengangkatan karyawan yang ditanda tangani ketua

badan pengurus

8) Merencanakan rapat rutin koordinasi dan evaluasi kegiatan

bada pengurus

9) Mendistribusikan hasil rapat pengurus kepada pihak-pihak

yang berkepentingan

Tanggung jawab dari sekretaris:

1) Mengadministrasikan seluruh berkas yang menyangkut

keanggotaan BMT

2) Melakukan penghimpunan biodata atau kelengkapan

3) Merencanakan rapat rutin koordinasi dan evaluasi kegiatan

badan pengurus

4) Mendokumentasikan arsip penting mengenai kepengurusan.

5) Mendistribusikan hasil notulasi rapat pada seluruh pihak yang

berkepentingan

6) Mengadministrasikan seluruh berkas yang menyangkut

keanggotaan

7) Semua surat-surat masuk dan keluar, khususnya yang berkaitan

dengan badan pengurus

8) Merencanakan rapat rutin koordinasi dan evaluasi kegiatan

badan pengurus

9) Mendistrbusikan setiap hasil rapat pengurus atau anggota

kepada pihak-pihak yang berkepntingan

Wewenang dari sekretaris adalah adalah sebagai berikut:

1) Menandatangani undangan rapat

2) Mendokumentasikan arsip penting mengenai kepengurusan

3) Mendistribusikan hasil notulasi rapat pada seluruh pihak yang

berkepentingan

c) Bendahara

Tugas-tugas bendahara adalah sebagai berikut:

1) Melakukan analisis keuangan BMT.

2) Mengeluarkan laporan keuangan BMT kepada pihak yang

32

a. Membuat laporan keuangan BMT (simpan pinjam dan sector

riil)

b. Melakukan analisis bila diperlukan dan memberikan masukan

pada Rapat Badan Pengurus mengenai perkembangan BMT

dari hasil laporan keuangan yang ada.

3) Memberikan laporan mengenai perkembangan simpanan wajib

dan simpanan pokok.

4) Mengeluarkan laporan keuangan keuangan kepada pihak yang

berkepentingan:

a) Membuat laporan keuangan

b) Melakukan analisis bila diperlukan dan memberikan masukan

pada rapat badan pengurus mengenai perkembangan dari hasil

laporan keuangan yang ada

5) Memberikan lapora mengenai perkembangan simpanan wajib dan

simpanan pokok anggota:

a) Melakuka evaluasi terhadap perkembangan simpanan pokok

dan wajib

b) Mendata ulang anggota yang masih belum melunasi

kewajibanny dalam menyetor simpanan pokok dan simpanan

wajb

c) Melakukan koordinasi dengan sekertaris bila diperlukan

Tanggung jawab bendahara adalah sebagai berikut::

1) Mengeluarkan laporan keuangan kepada pihak yang

berkepentingan

2) Memberikan laporan mengenai perkembangan simpanan wajib

dan simpanan pokok anggota

Wewenang bendahara adalah sebagai berikut:

1) Mengeluarkan laporan keuangan untuk keperluan intern

2) Melakukan analisis keuangan

3. Pengawas

1) Mengevaluasi pelaksanaan operasional BMT dalam periode tertentu

dalam hal akad-akad syari’ah BMT.

2) Membantu pengelola dalam rangka sosialisasi ekonomi syariah

kepada masyarakat.

3) Memberikan keputusan dan pandangan terhadap ketepatan

produk-produk syariah

4. Pengelola

Tugas dari pengelola adalah berupaya memaksimalkan operasional

BMT dalam melakukan penghimpunan atau penyaluran dana kepada

masyrakat. Diperlukan kerja sama yang baik agar tujuan tersebut dapat

34

1. Manager

a. Fungsi Manajer

1. Memimpin BMT Sh@r’ie di wilayah kerjanya sesuai dengan

tujuan dan kebijakan umum yang telah ditentukan BMT

Sh@r’ie

2. Merencanakan, mengkoordinasikan dan mengendalikan

seluruh aktivitas lembaga yang meliputi penghimpunan

dana dari anggota dan lainnya serta penyaluran dana yang

merupakan kegiatan utama lembaga serta kegiatan-kegiatan

yang secara langsung berhubungan dengan aktifitas utama

tersebut dalam upaya mencapai target

3. Melindungi dan menjaga asset perusahaan yang berada

dalam tanggung jawabnya

4. Membina hubungan dengan anggota, calon anggota, dan

pihak lain (customer) yang dilayani dengan tujuan untuk

mengembangkan pelayanan yang lebih baik

5. Membina hubungan kerjasama eksternal dan internal, baik

dengan para pembina koperasi setempat, badan usaha

lainnya (Dep Kop UKM, INKOPSYAH, Dinas Pasar,

Perusahaan P Pengelola Pasar dan lain-lain) maupun secara

internal dengan seluruh aparat pelaksana, demi

b. Tanggung Jawab Manajer

1) Menjabarkan kebijakan umum BMT SH@R’IE yang telah

dibuat Pengurus dan disetujui Rapat Anggota;

2) Menyusun dan menghasilkan rancangan anggaran BMT

SH@R’IE dan rencana jangka pendek, rencana jangka

panjang, serta proyeksi (finansial maupun non finansial)

kepada pengurus yang selanjutnya akan dibawa pada Rapat

Anggota;

3) Menyetujui pembiayaan yang jumlahnya tak melampaui

batas wewenang manajemen;

4) Mengusulkan kepada pengurus tentang penambahan,

pengangkatan, pemberhentian karyawan sesuai dengan

kondisi dan kebutuhan operasional BMT SH@R’IE;

5) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan Tercapainya target yang telah

ditetapkan secara keseluruhan;

6) Mengamankan harta kekayaan BMT SH@R’IE agar

terlindungi dari bahaya kebakaran, pencurian, perampokan

dan kerusakan, serta seluruh asset BMT SH@R’IE;

7) Terselenggaranya penilaian prestasi kerja karyawan dan

membuat laporan secara periodik kepada Badan Pengurus ,

36

a) Bertanggung jawab atas selesainya tugas dan kewajiban

harian seluruh Bidang/ Bagian

b) Tercapainya lingkup kerja yang nyaman untuk semua

pekerja yang berorientasi pada pencapaian target

c) Bertanggung jawab atas terealisasinya semua program

kerja;

d) Terjalinnya kerjasama dengan pihak lain secara baik

dan menguntungkan dalam rangka memenuhi

kebutuhan lembaga;

e) Bertanggung jawab atas terciptanya suasana kerja yang

dinamis dan harmonis;

f) Bertanggung jawab atas tersedianya bahan Rapat

Anggota Tahunan

g) Menandatangani dan menyetujui permohonan

pembiayaan dengan batas wewenang yang ada pada

kantor Cabang/Unit

h) Meningkatkan pendapatan dan menekan biaya serta

mengawasi operasional kantor cabang.

c. Tugas- Tugas Pokok Manajer

1) Menjabarkan kebijakan umum BMT SH@R’IE yang telah

dibuat Pengurus dan disetujui Rapat Anggota

2) Menyusun dan menghasilkan rancangan anggaran BMT

panjang, serta proyeksi (finansial maupun non finansial)

kepada pengurus yang selanjutnya akan dibawa pada Rapat

Anggota

3) Menyetujui pembiayaan yang jumlahnya tidak melampaui

batas wewenang manajemen

4) Mengusulkan penambahan, pengangkatan dan

mempromosikan serta pemberhentian karyawan pada

kantor cabang/unit

5) Mengelola dan mengawasi pengeluaran dan pemasukan

biaya-biaya harian dan tercapainya target yang telah

ditetapkan secara keseluruhan

6) Membuka peluang/akses kerja sama dengan jaringan/

lembaga lain dalam upaya mencapai target

7) Mengamankan harta kekayaan BMT SH@R’IE agar

terlindungi dari bahaya kebakaran, pencurian, perampokan

dan kerusakan dengan cara:

a) Mengetahui jumlah dan keberadaan asset yang menjadi

tanggung jawabnya

b) Mengatur dan mengawasi penggunaan asset yang ada

c) Memaksimalkan penggunaan asset yang untuk

kepentingan kantor

38

e) Mengupayakan terjaganya likuiditas dengan mengatur

manajemen dana seoptimal mungkin hingga tidak

terjadi dana rush maupun ide

f) Mengupayakan strategi-strategi khusus dalam

penghimpunan dana dan penyaluran dana

g) Mengupayakan strategi-strategi baru dan handal dalam

menyelesaikan pembiayaan yang bermasalah

h) Melakukan kontrol terhadap keseluruhan harta BMT

SH@R’IE

a) Mendelegasikan semua karyawan kegiatan operasional

kepada karyawan sesuai dengan bagian masingmasing

karyawan

b) Mengkoordinasi tugas operasional yang akan

dilaksanakan maupun yang telah dilaksanakan oleh

karyawan yang satu dengan karyawan yang lain

c) Membuat laporan pembiayaan yang meliputi:

a) Jumlah dan jenis pembiayaan yang telah

direalisasikan

b) Jumlah tagihan margin pembiayaan, menurut jangka

waktu dan jenis jaminan

d) Membuat laporan tabungan dan membuat laporan

pembukuan yang meliputi:

b) Jumlah pokok dari tabungan

c) Membuat base financing rate dari jumlah tabungan

yang berhasil dihimpun

d) Membuat Neraca Bulanan dan Sisa Hasil Usaha

e) Perincian pendapatan dan biaya operasional

f) Pendapatan dan tagihan yang sudah diterima

ataupun yang belum diterima

8) Menandatangani dan menyetujui permohonan pembiayaan

dengan batas wewenang yang ada pada wilayah

masing-masing

a) Meneliti dan memberi kode surat berharga seperti

Simpanan Berjangka

b) Menandatangani Giro Bilyet dan Cheque sesuai dengan

kebutuhan untuk likuiditas dan pembayaran.

9) Meningkatkan pendapatan dan menekan biaya serta

mengawasi operasional kantor wilayah masing-masing

10)Mengacu pada rencana anggaran dengan menggali

pendapatan dari bagi hasil, administrasi pembiayaan dan

kegiatan operasional lainnya (Fee Base Income)

11)Menarik pendapatan sudah diterima ataupun yang belum

diterima dari pembiayaan bermasalah

12)Melakukan efisiensi dengan cara melakukan skala prioritas

40

13)Pengawasan penggunaan biaya

Wewenang Manajer adala sebagai berikut:

1) Memimpin Rapat Komite untuk memberikan keputusan

terhadap pengajuan pembiayaan

2) Menyetujui / menolak secara tertulis pengajuan rapat

komite secara musyawarah dengan alasan-alasan yang jelas

3) Menyetujui / menolak pencairan dropping pembiayaan

sesuai dengan batasan wewenang

4) Menyetujui pengeluaran uang untuk pembelian aktiva tetap

sesuai dengan batas wewenang

5) Menyetujui pengeluaran uang untuk pengeluaran kas kecil

dan biaya operasional lain sesuai dengan batas wewenang

6) Menyetujui / menolak penggunaan keuangan yang diajukan

yang tidak melalui prosedur

7) Memberikan terguran dan sanksi atas pelanggaran yang

dilakukan bawahan

8) Melakukan penilaian prestasi karyawan sesuai dengan

ketentuan yang berlaku

9) Mengusulkan promosi, rotasi dan PHK sesuai dengan

ketentuan yang berlaku

10)Mengadakan kerja sama dengan pihak lain untuk

kepentingan lembaga dalam upaya mencapai target

11)Memutuskan menolak atau menerima kerjasama dengan

pihak lain dalam sesuai dengan kegiatan utama KJKS

dengan alasan-alasan yang dapat diterima

2. Teller

Tanggung Jawab teller adalah sebagai berikut:

1) Mengelola fisik kas dan terjaganya keamanan kas;

2) Terselesaikannya laporan kas harian;

3) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi; dan

4) Menerima setoran dan penarikan tabungan serta simpanan

berjangka

Tugas-Tugas Pokok teller adalah sebagai berikut:

1) Mengelola fisik kas dan terjaganya keamanan kas

a) Melakukan penghitungan kas pada pagi dan sore hari saat akan

dimulainya hari kerja dan akhirnya hari kerja yang harus

disaksikan oleh petugas yang berwenang

b) Meneliti setiap keaslian uang masuk agar terhindar dari uang

palsu

c) Menjaga ruang dari pihak-pihak yang tidak berkepentingan

d) Mengarsipkan laporan mutasi vault pada tempat yang aman

e) Melakukan cross check antara vault dengan neraca dan

42

2) Terselesaikannya laporan kas harian

a) Menerima dan mengeluarkan transaksi tunai sesuai dengan

batas wewenang

b) Melakukan pengesahan pada bukti transaksi baik paraf maupun

validasi

c) Menyusun bukti-bukti transaksi keluar dan masuk serta

memberikan nomor bukti

d) Membuat rekapitulasi transaksi masuk dan keluar serta

meminta validasi dari pihak yang berwenang

e) Melakukan cross check antara rekapitulasi kas dengan mutasi

vault dan neraca

3) Tersedianya laporan arus kas pada akhir bulan untuk keperluan

evaluasi

a) Membuat laporan kas masuk dan keluar pada setiap akhir bulan

untuk setiap akun-akun yang penting

b) Meminta pengesahan laporan arus kas dari yang berwenang

sebagai laporan yang sah

4) Menerima setoran dan penarikan tabungan

a) Memeriksa kelengkapan dan kebenaran pengisian slip setoran

(dalam slip setoran harus tertera nilai uang dalam bentuk angka dan

huruf dengan nilai yang sama, pengisian slip harus ditulis dengan

b) Mencocokkan saldo tabungan pada buku tabungan anggota dengan

kartu tabungan anggota bersangkutan yang ada di komputer, bila

terjadi selisih maka bagian ini harus mencatat tambahan itu terlebih

dahulu baru kemudian mencatat ke dalam buku tabungan dan kartu

tabungan anggota

c) Membubuhkan stempel pada slip setelah dimasukkan ke dalam

komputer

d) Menyerahkan copy slip setoran kepada anggota, sebagai bukti

penerimaan setoran

e) Menyerahkan semua slip setoran kepada bagian umum setelah

tutup jam kas

f) Menerima dan memeriksa slip penarikan, kartu dan buku simpanan

anggota

g) Memeriksa dan membubuhkan paraf tanda persetujuan di slip

penarikan kemudian menyerahkan kembali kepada bagian

pembukuan

h) Untuk pengambilan di atas batas wewenang diminta persetujuan

pimpinan (paraf pada slip pengambilan) atas pengambilan

tabungan tersebut (perhatikan saldo yang tersisa harus memenuhi

ketentuan yang ada)

i) Mencatat jumlah pengambilan tabungan pada buku tabungan

44

1) Menerima transaksi tunai dari transaksi-transaksi yang terjadi di

BMT

2) Memegang kas tunai sesuai dengan kebijakan yang ada

3) Mengeluarkan transaksi tunai pada batas nominal yang diberikan

atau atas persetujuan yang berwenang

4) Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung

yang kuat

5) Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun

sebaliknya; dan

6) Meminta pertanggungjawaban keuangan kas kecil jika batas waktu

pertanggungjawaban telah tiba.

3. Kabag. Marketing

Tugas-tugas kepala bagian marketing adalah:

1) Memastikan target funding tercapai sesuai rencana.

2) Bersama dengan manager menyusun target funding.

3) Memberi usulan untuk pengembangan produk kepada manager.

4) Mensosialisasikan produk BMT untuk keperluan penghimpunan

BMT.

5) Tercapainya target marketing baik funding maupun lending

6) Melakukan pemantauan terhadap hasil yang dicapai marketer

sesuai target yang diberikan

8) Terselenggaranya rapat merketing dan terselesaikannya

permasalahan ditingkat marketing

9) Memastikan seluruh bahan rapat sudah tersedia dan lengkap (data,

daftar masalah dll)

10)Memastikan diperoleh jalan keluar dan membahas masalah pada

akhir rapat

11)Memastikan notulasi rapat dibuat dan terdokumentasi dengan baik

12) Menilai dan mengevaluasi kinerja bagian marketing

13)Menciptakan alat kontrol untuk memudahkan penilaian kinerja

bgian marketing .

14)Melakukan penilaian pada periode tertentu atas kinerja bagian

marketing antara lain meliputi capaian terget per marketing serta

mencatat pelanggaran-pelanggaran dari sisi merketing yang

dilakukan

15)Melakukan penilaian terhadap potensi pasar dan pengembangan

pasar

16)Secara berkala dan terrencana melakukan kunjungan pasar untuk

melihat potensi-potensi yang perlu dikembangkan

17)Bersama dengan manajer membicarakan peluang-peluang pasar

yang ada dan kemungkinan pengembangannya

Tanggung jawab kepala bagian marketing adalah:

46

2) Terselenggaranya rapat marketing dan terselesaikannyannya

permasalahan ditingkat marketing

3) Menilai dan mengevaluasi kinerja bagian marketing

4) Melakukan penilaian terhadap potensi pasar dan pengembangan

pasar

4. Marketing

Tugas Marketing adalah:

1) Memastikan seluruh pengajuan pembiayaan telah diproses sesuai

dengan peraturan.

2) Melayani pengajuan pembiayaan dan memberikan penjelasan

mengenai produk pembiayaan.

3) Melakukan pengumpulan informasi calon mitra.

4) Terselesaikannya pembiayaan yang bermasalah.

5) Melihat peluang dan potensi pasar yang ada dalam upaya

pengembangan pasar.

6) Melakukan penanganan atau angsuran pembiayaan yang dijemput

ke lokasi

5. Kabag Staf

Tanggung Jawab Kabag Staf adalah:

1) Terevaluasi dan terselesaikannya seluruh permasalahan yang

berkaitan dengan angsuran pembiayaan.

2) Terselenggaranya administrasi pembiayaan dari pencairan hingga

3) Terselenggaranya akad/legalitas pembiayaan serta perjanjian

lainnya

4) Terselenggaranya tertib administrasi personalia dan

pengembangan SDM.

Tugas-Tugas Pokok Kabag Staf adalah:

1) Terevaluasi dan terselesaikannya seluruh permasalahan yang

berkaitan dengan angsuran pembiayaan

2) Monitoring dan supervisi permasalahan pembiayaan.

3) Mencari dan memberikan solusi dari permasalahan pembiayaan

yang ada

4) Terselenggaranya administrasi pembiayaan dari pencairan hingga

pelunasan

5) Memerikasa kelengkapan administrasi pembiayaan

Wewenang Kabag Staf adalah sebagai berikut:

1) Mengeluarkan biaya administrasi legal & personalia rutin dalam

batas wewenang

2) Mengajukan biaya operasional dan kebutuhan-kebutuhan lain

yang dibutuhkan untuk mendukung pekerjaan dibidang admin.

legal & personalia kepada manajer untuk dipertimbangkan.

3) Melakukan kontrol terhadap kehadiran karyawan.

4) Memeriksa seluruh laporan dalam bidang admin.legal &

48

5) Menegur karyawan bidang admin. legal & personalia apabila

bekerja tidak sesuai dengan prosedur yang berlaku.

6) Memberikan masukan dan membantu bagian admin legal &

personalia lainnya yang memrlukan bantuan, dalam kapasitasnya

BAB IV

ANALISIS DATA

Dari perumusan masalah yang telah ditetapkan, dan dengan dasar landasan

teori maka penulis menjabarkan analisisnya sebagai berikut.

1. Bagaimana upaya untuk meningkatkan kualitas pelayanan marketing BMT

Sh@r’ie Cabang Langensari?

Hasil wawancara yang saya lakukan kepada bapak Sri Widodo S.E

pada hari Selasa tangal 16 Mei 2017 selaku pimpinan dari BMT Sh@r’ie

cabang Langensari adalah sebagai berikut:

Beberapa upaya yang dapat dilakukan untuk meningkatkan kualitas

pelayanan marketing BMT Sh@r’ie Cabang Langensari ada 2 bagian, yaitu

langkah, yaitu internal dan eksternal. Dari faktor eksternal, yaitu faktor dari

perusahaan/kantor sendiri adalah sebagai berikut:

a) Mengikuti pelatihan yang diadakan dinas terikat

Pelatihan ini diadakn oleh dinas koperasi, dan biasanya dilakukan

setiap 6-3 bulan sekali. Pelatihan biasanya diikuti oleh manajer dan sesuai

dengan undangan pula. Misalnya dana diperuntukan pelatihan untuk

marketing, maka marketing juga hadir dalam pelatihan tersebut. Pelatihan

biasanya dilakukan di LPK ungaran atau di LPK Tuntang.

50

b) Mengikuti pelatihan yang diadakan lembaga LPPM

Pelatihan ini biasanya diadakan setiap 3 bulan sekali. Setiap

diadakn pelatihan dan pengembangan ini biasanya ada undangan dari

LPPM untuk BMT. Biasanya yang dibahas adalah mengenai BMT, akad

BMT, produk BMT untuk pengembangan. Yang hadir dalam pelatihan

tersebut biasanya disesuaikan dengan tema. Misalkan tema pada pelatihan

pemasaran maka yang hadir adalah bagian marketing. Kemudian pelatihan

biasanya dilakukan kantor LPPM dan di Hall Masjid Agung Semarang.

c) Studi banding ke BMT yang lebih baik atau lembaga perbankan lainnya.

Studi banding dilakukan di lembaga perbankan seperti Bank Jateng

dan Bank Jateng Syariah. Sejauh ini studi banding biasanya dilakukan di

Bank Jateng karena BMT Sh@r’ie sudah bekerja sama dengan Bank

Jateng. Studi banding ini biasanya dilakukan sekitar 1-2 tahun sekali.

Yang ikut dalam studi banding biasanya adalah Manajer, Kabag

Marketing, Kabag Operasional dan Marketing. Sejauh ini BMT Sh@r’ie

sudah mengikuti beberapa hal dari Bank Jateng, misalnya sistem

operasinal, bagaimana cara menyimpan akad dari nasabah, dan juga

penyimpanan dari jaminan BMT sudah mengikuti dari operasinal Bank

Jateng.

Dengan diadakannya studi banding ke BMT yang lebih baik dalam

hal manajemen, dan juga dalam hal lainnya. Dengan begitu, nantinya

teori saja. Nantinya akan sangat memotivasi pemanajemenan kantor agar

bisa menjadi lebih baik lagi. Manajemen kantor bisa mencontoh atau

membuat strategi atau sesuatu yang baru untuk kelancaran kantor untuk

kedepannya.

Sedangkan untuk para marketingya sendiri, nantinya mereka akan

termotivasi untuk menjadi baik seperti BMT yang lebih baik kualitasnya.

Dengan begitu nantinya mereka juga akan memperbaiki segalanya

misalnya, mereka akan menjadi lebih halus dalam menghadapi nasabah

yang rewel, mereka lebih mengutamakan nasabah dan juga kantor,

menjaga keharmonisan hubungan antar nasabah dan marketing sendiri.

d) Mengenalkan persaingan yang lebih luas

Mengenalkan persaingan yang lebih luas kepada marketing

nantinya akan membuat mereka lebih mengetahui persaingan diluar

sana. Dengan begitu, marketing akan mengetahui tips ataupun

cara-cara untuk membuat nasabah percaya dan mau menggunakan produk

yang mereka tawarkan maupun mereka jual.

Dari faktor internal, yaitu faktor dari individu marketing sendiri

adalah sebagai berikut:

1) Memperbaki 5 dimensi kualitas pelayanan

Disini, dengan memperbaiki 5 deimensi akan sangat

52

a. Daya Tanggap (Responsiveness)

Daya tanggap adalah suatu kemauan untuk membantu dan

memberikan pelayanan yang cepat (responsive) dan tepat kepada

pelanggan, dengan penyampaian informasi yang jelas.

Dari pernyataan diatas sudah sangat jelas sekali bahwa daya

tanggap disini cukup berperan dalam kualitas pelayanan marketing

di BMT Sh@r’ie. Keinginan untuk membantu kesulitan nasabah

disini, nantinya hal ini akan menjadi hal positif bagi kantor untuk

kelancaran kedepannya. Karena pastinya nasabah akan merasa

sangat senang apabila hal yang menyulitkannya dipermudah,

bahkan dibantu oleh marketing. Dan berikut adalah upaya yang

dapat dilakukan untuk meningkatkan Daya Tanggap:

1) Membantu nasabah dengan sigap

2) Memberikan pelayanan nasabah dengan menyama ratakan

atau tidak membeda bedakan.

3) Membantu nasabah apabila nasabah mengalami kesulitan.

b. Jaminan (Assurance)

Definisi jaminan yaitu pengetahuan, kesopansantunan, dan

kemampuan para pegawai perusahaan untuk menumbuhkan rasa

percaya para pelanggan kepada perusahaan. Jaminan disini

maksudnya adalah jaminan kemampuan dari marketing tentang