PENGARUH KEPERCAYAAN TERHADAP LOYALITAS

NASABAH BNI SYARIAH SURAKARTA DENGAN

KOMITMEN SEBAGAI VARIABEL INTERVENING

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

BIDAH SARIYATI

NIM 21313020

MOTTO

“Menjaga Iman untuk Menjaga Hidup”

“Sesungguhnya bersama kesulitan itu ada kemudahan”

(Al-Insyirah: 5)

“Lakukanlah sesuatu sebelum lima perkara; muda sebelum tua, sehat sebelum sakit,

kaya sebelum miskin, lapang sebelum sempit, dan hidup sebelum mati”

(Al-Hadist)

“Jika kamu tidak dapat menahan lelahnya belajar atau mencari ilmu, maka kamu

harus sanggup menahan perihnya kebodohan”

PERSEMBAHAN

Alhamdulillah, atas ridha dan kasih sayang Allah kepada hamba-Nya yang senantiasa

memberikan kenikmatan sehingga penulis diberikan kesempatan untuk menuntut ilmu dalam

rangka khasanah keilmuan di IAIN Salatiga melalui selesainya skripsi ini sebagai akhir dari

masa belajar di IAIN Salatiga. Skripsi ini penulis persembahkan kepada:

1. IAIN Salatiga karena melalui beasiswa Bidikmisi sehingga penulis dapat

menyelesaikan program pendidikan strata satu (S1) Program Studi Perbankan Syariah,

Fakultas Ekonomi dan Bisnis Islam (FEBI).

2. Bapak Tasriyanto karena dengan do’a, dukungan dan motivasi yang selalu beliau

berikan kepada penulis, sehingga penulis mempunyai kekuatan untuk berjuang ditanah

rantau yang jauh dari kampung halaman. Ibu Aini Yantiyah (Almh) semoga selalu

diberikan tempat terbaik disisi Allah dan dilapangkan dan diterangi selama berada di

alam baka, kasih sayang seorang ibu yang tak akan pernah penulis lupakan selama

hidup.

3. Terimakasih kepada saudara-saudara ku, Yusuf Efendi, Tri Fajariyati, Sugeng

Matbahri dan Sita Karisma yang telah memberikan nasehat untuk penulis selalu

berjuang mengejar cita-cita untuk masa depan yang lebih baik. Khususnya kepada mas

Muslim terimakasih banyak karena telah membantu dan memotivasi penulis selama

proses menuntut ilmu di IAIN Salatiga, sharing ilmu dan pengalaman yang selalu

menjadi semangat baru untuk penulis dalam mengejar cita-cita. Semoga kita bisa

kekuatan iman dan islam, kesehatan dan dilancarkan rezekinya oleh Allah. Aamiin Ya

Rabb.

4. Terimakasih kepada nenek Yantasip yang selalu mendo’akan penulis dalam menuntut

ilmu dan nasehat-nasehat beliau yang selalu penulis ingat. Terimakasih kepada

keluarga besar Yantasip dan Keluarga Temanggung atas do’a dan motivasinya kepada

penulis.

5. Terimakasih kepada sahabat saya Ayu Dewi fatimah, Rahil Azni Kurnia, Iva Farida

Rohmah, Arina Izzah dan Dian Apriani yang telah memotivasi penulis dan membantu

banyak selama berjuang bersama di IAIN Salatiga. Terimakasih kepada Risti dan Demi

yang telah memotivasi dan membantu dalam penulisan skripsi ini.

6. Terimakasih kepada teman-teman asrama Wulan, Azkia, Rifka, Yayah, Yuni, Ismi,

Afifah, Umma dan Widya yang selalu memotivasi penulis untuk menyelesaikan

skripsi.

7. Terima kasih kepada teman-teman IMM yang telah banyak membantu dan

memberikan motivasinya dalam proses masa kuliah.

8. Terima kasih kepada teman-teman PS S1 angkatan 2013 dan teman-teman Bidikmisi

angkatan 2013 sebagai teman-teman seperjuangan.

9. Terima kasih kepada semua pihak yang sudah membantu dalam penulisan skripsi ini,

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis panjatkan kepada Allah yang maha

Pengasih lagi Maha Penyanyang. Karena atas ridha-Nya skripsi yang berjudul

“Pengaruh Kepercayaan Terhadap Loyalitas Nasabah BNI Syariah Surakarta Dengan

Komitmen Sebagai Variabel Intervening” dapat diselesaikan dengan baik.

Penulisan skripsi ini diajukan guna memenuhi tugas dan syarat untuk

memperoleh gelar strata satu (S1) dalam Program Studi Perbankan Syariah, Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga. Ucapan terima kasih yang setulus-tulusnya

penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan

dan bantuan dalam berbagai bentuk. Ucapan terima kasih terutama penulis sampaikan

kepada:

1. Dr. Rahmat Hariyadi, M.Pd., selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawono, M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri Salatiga.

3. Fetria Eka Yudiana, S.E. M.Si., selaku Ketua Program Studi Perbankan Syariah

S1.

4. Dr. Agus Waluyo M. Ag. selaku dosen pembimbing yang telah bersedia

meluangkan waktu, tenaga dan pikirannya untuk memberikan pengarahan dan

ABSTRAK

Sariyati, Bidah. 2017. Pengaruh Kepercayaan Terhadap Loyalitas Nasabah BNI

Syariah Surakarta dengan Komitmen sebagai Variabel Intervening. Fakultas Ekonomi dan Bisnis Islam. Jurusan Perbankan Syariah S1. Institut Agama Islam Negeri Salatiga. Pembimbing: Dr. Agus Waluyo M. Ag.

Penelitian ini dilatarbelakangi oleh semakin banyaknya industri Perbankan Syariah sehingga memunculkan persaingan yang kompetitif dan menuntut Perbankan untuk meningkatkan kinerja serta kualitas layanan yang baik agar menarik kepercayaan nasabah dan mampu menciptakan loyalitas nasabah. Penelitian ini bertujuan untuk menguji : (1) Pengaruh Kepercayaan Terhadap Loyalitas Nasabah BNI Syariah Surakarta (2) Pengaruh Kepercayaan Terhadap Komitmen (3) Pengaruh Komitmen Terhadap Loyalitas Nasabah BNI Syariah Surakarta.

Penelitian ini menggunakan metode deskriptif kuantitatif dan pengumpulan

data melalui data primer atau melalui kuesioner yang disebarkan kepada nasabah, populasi dalam penelitian ini adalah seluruh nasabah BNI Syariah Surakarta. Teknik pengambilan sampel dalam penelitian ini adalah insidental sampling, yaitu metode pengambilan sampel yang secara kebetulan/insidental peneliti bertemu dengan anggota populasi yang dirasa cocok sebagai sumber data. Sampel sebanyak 100

responden dengan perhitungan rumus Slovin. Data yang diperoleh kemudian diolah

dengan software SPSS versi 16. Penelitian ini dianalisis melalui uji reliabilitas, uji validitas, uji regresi berganda, uji statistik melalui uji Ttest, Ftest, uji daeterminasi (R2),

uji asumsi klasik dan path analisis.

Hasil penelitian menunjukkan bahwa terdapat pengaruh positif dan signifikan

kepercayaan terhadap loyalitas nasabah, pengaruh positif dan signifikan kepercayaan terhadap komitmen, pengaruh positif dan signifikan komitmen terhadap loyalitas nasabah. Hasil model path menunjukkan adanya pengaruh antara kepercayaan dan loyalitas yang dihubungkan melalui komitmen sebagai variabel intervening.

DAFTAR ISI

SAMPUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

E. Sistematika Penulisan ... 8

BAB II KAJIAN PUSTAKA ... 10

A. Telaah Pustaka ... 10

B. Kerangka Teori ... 14

C. Kerangka Penelitian ... 22

D. Hipotesis ... 24

BAB III METODE PENELITIAN... 27

A. Jenis Penelitian ... 27

C. Teknik Pengumpulan Data ... 27

D. Populasi Dan Sampel ... 29

E. Skala Pengukuran ... 30

F. Definisi Konsep dan Operasional ... 32

G. Instrumen Penelitian ... 35

H. Uji Instrumen Penelitian ... 36

1. Uji Instrumen ... 36

A. Deskripsi Objek Penelitian ... 48

a. Sejarah Berdirinya BNI Syariah ... 48

b. Visi dan Misi ... 49

c. Identitas Tempat Penelitian ... 50

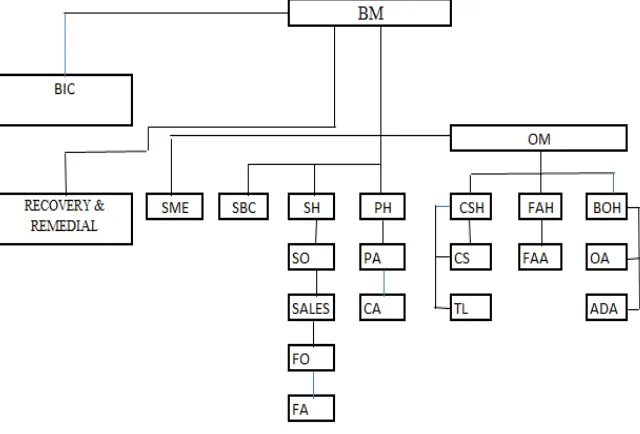

d. Struktur Organisasi ... 51

e. Produk-Produk Tempat Penelitian ... 52

f. Deskripsi Karakteristik Responden ... 74

BAB V PENUTUP ... 95

A. Kesimpulan ... 95

B. Saran ... 96

C. Kelemahan ... 96

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

Tabel 1 Temuan Research Gap ... 5

Tabel 2 Indikator Instrumen Penelitian ... 35

Tabel 3 Jenis Kelamin Responden ... 74

Tabel 4 Usia Responden ... 75

Tabel 5 Pendidikan Responden ... 76

Tabel 6 Lama Menjadi Nasabah ... 77

Tabel 7 Hasil Uji Reliabilitas ... 77

Tabel 8 Hasil Uji Validitas ... 78

Tabel 9 Hasil Uji Regesi Linear Berganda ... 79

Tabel 10 Hasil Uji Ttest ... 81

Tabel 11 Hasil Uji Ftest ... 82

Tabel 12 Hasil Uji Determinasi (R2) ... 83

Tabel 13 Hasil Uji Multikolonieritas ... 84

DAFTAR GAMBAR

Gambar Halaman

Gambar 1 Kerangka penelitian ... 22

Gambar 2 Struktur organisaasi ... 51

Gambar 3 Hasil Uji Heteroskedastisitas ... 86

Gambar 4 Grafik Normal Plot ... 87

Gambar 5 Output Viewer Regression Standardized Residual ... 88

Gambar 6 Model Analisis Jalur (Path Analysis) ... 90

BAB I

PENDAHULUAN

A. Latar Belakang

Bank Islam atau biasa disebut dengan Bank Syariah, merupakan bank yang

beroperasi dengan bermuamalah berdasarkan prinsip dan hukum agama Islam atau

tidak menerapkan sistem bunga akan tetapi menggunakan sistem bagi hasil (Khaerul

Umam, 2013: 15). Perbankan Syariah yang diterapkan sesuai dengan syariat Islam

tidak menerapkan adanya sistem riba karena didalam al-Qur’an (Qs. An-nisaa: 160-161) dan Sunnah terdapat adanya larangan riba. Dewasa ini perkembangan Perbankan

Syariah di Indonesia semakin pesat dari sejak berdirinya yang di pelopori oleh Bank

Muamalat Indonesia sebagai Bank Syariah yang pertama didirikan pada tahun 1991

yang mempunyai cabangnya di Negara Jiran atau Malaysia, sehingga memicu

munculnya lembaga perbankan syariah lain yang sekarang berdiri salah satunya yaitu

Bank Syariah Mandiri.

Berdirinya Bank Islam di Indonesia karena pengaruh dari Negara-negara Islam

seperti Pakistan, Malaysia, Turki, Uni Emirat Arab dan beberapa Negara Islam lainnya

(Antonio, 2001: 25). Tingkat market share Perbankan Syariah dibeberapa Negara

menunjukkan tingkat yangsemakin membanggakan bagi para Stakeholder maupun

Shareholder karena pada bulan Mei 2016, menurut Islamic Financial Standard Board

(IFSB) angka menunjukkan pada tingkat 100% untuk Negara Iran dan Sudan, 50%

jauh tertinggal yaitu berada pada tingkat 5% meskipun jika melihat pada realita

mayoritas penduduk Indonesia adalah beragama Islam dan seharusnya mampu jauh di

atas 5%.

Data tersebut membuktikan bahwa semakin kompetitifnya persaingan dalam

dunia perbankan, khususnya Bank Syariah sehingga bank konvensional tertarik untuk

menggunakan dual banking dalam arti menggunakan dua sistem bank yaitu sistem

bank syariah dan sistem Conventional Bank. Hal tersebut Berdasarkan data tahun

2013, terdapat 11 Bank Umum Syariah (BUS), 23 Unit Usaha Syariah (UUS), dan 163

Bank Pembiayaan Rakyat Syariah (Bank Indonesia, 2013).

Menurut laporan tersebut, industri perbankan syariah dari tahun 2009 sampai

dengan tahun 2013 terus akan berkembang dan masih akan terjadi pada tahun-tahun

berikutnya tentunya dengan adanya tawaran produk-produk perbankan yang mampu

memenuhi kebutuhan nasabah baik dari segi kualitas maupun biaya yang rendah.

Berdasarkan data di atas perkembangan perbankan syariah dituntut untuk bersaing

memberikan kinerja atau kualitas layanan yang baik untuk menciptakan loyalitas

nasabah terhadap bank.

Loyalitas nasabah dibentuk berdasarkan kepercayaan dan komitmen nasabah.

Kepercayaan dibangun berdasarkan kejujuran dari pihak penyedia jasa atau Bank,

karena dengan kejujuran nasabah akan memberikan kepercayaannya kepada Bank.

Sebaliknya Bank yang cenderung memberikan informasi yang tidak sepenuhnya

tentang aturan pelayanan jasa maupun produk akan membuat nasabah berprasangka

negatif terhadap Bank. Rasulullah sebagai uswatun khasanah telah memberikan

dengan sikap yang jujur dan menepati janji sehingga beliau dijuluki sebagai al-amin

atau orang yang dapat dipercaya. Bank hendaknya mempunyai integritas yang baik

dalam melaksanakan kegiatan operasionalnya seperti menjaga kejujuran dan menepati

janji terhadap nasabah maupun pihak yang bersangkutan. Sebagaimana Allah

berfirman dalam surat An-Nahl ayat 91 sebagai berikut:

ُۡتّدَهاَع اَذِا ِهٰللّا ِد ۡهَعِب اۡوُ فۡوَا َو

“Dan tepatilah perjanjian dengan Allah apabila kamu berjanji dan janganlah

kamu membatalkan sumpah-sumpah(mu) itu, sesudah meneguhkannya,

sedang kamu telah menjadikan Allah sebagai saksimu(terhadap

sumpah-sumpahmu itu). Sesungguhnya Allah mengetahui apa yang kamu perbuat”.

(Qs. An-Nahl: 91)

Ayat tersebut memerintahkan kepada manusia agar memenuhi janji apabila ia

berjanji, karena Allah mengetahui segala perbuatan manusia. Kepercayaan yang sudah

terbangun maka akan tercipta loyalitas nasabah kepada Bank. Loyalitas nasabah

menjadi hal yang fundamental karena perkembangan Perbankan Syariah tidak lepas

dari peran nasabah, hal itu di buktikan adanya Aliran dana perbankan syariah di

Indonesia yang terdiri dari 40% modal bank dan 60% dana nasabah. Di samping itu

nasabah yang loyal ia akan setia terhadap produk dan jasa perbankan bahkan akan

Perbankan Syariah yang ia gunakan. Secara tidak langsung perilaku nasabah tersebut

mampu memberikan keuntungan tehadap bank dalam hal promosi produk perbankan.

Perbankan Syariah yang berjalan sesuai hukum-hukum dan prinsip syariah

akan berpengaruh terhadap martabat dan kesejahteraan masyarakat di sekitarnya. Oleh

karena itu, adanya Perbankan Syariah di Indonesia diharapkan mampu membangun

dan memajukan perekonomian negara agar mampu bersaing dengan Perbankan

Syariah yang ada di dunia terutama sekarang sudah berjalannya pasar bebas.

Kepercayaan akan menjadi salah satu alternatif dalam membangun hubungan

perusahaan dengan nasabah yang nanti akan menentukan loyalitas nasabah terhadap

perusahaan. Karena kepercayaan dapat meningkatkan loyalitas nasabah sebagaimana

hasil dari penelitian dari Bahrudin dan Zuhro (2015) menyatakan bahwa kepercayaan

berpengaruh signifikan terhadap loyalitas nasabah.

Kepercayaan pelanggan berpengaruh signifikan terhadap loyalitas pelanggan

sehingga dapat dikatakan bahwa tingkat kepercayaan memiliki pengaruh terhadap

loyalitas nasabah (Steven dan Yohanes, 2014). Menurut hasil penelitian Fitri dan

Basuki (2011), kepercayaan berpengaruh terhadap loyalitas nasabah dalam arti bahwa

meningkatnya kepercayaan nasabah terhadap bank akan berpengaruh pula pada tingkat

loyalitas nasabah. Kepercayaan dalam penelitian Yunita (2011) tidak memiliki

pengaruh yang signifikan terhadap loyalitas nasabah karena terjadi adanya

pembobolan ATM dan kasus kecurangan dalam penggunaan internet banking. Kondisi

tersebut mempengaruhi kepercayaan nasabah terhadap keamanan Bank. Kepercayaan

tidak berpengaruh yang signifikan terhadap loyalitas nasabah (Fasochah dan Harnoto,

Hasil temuan diatas menunjukkan adanya perbedaan hasil penelitian

diantaranya (Bahrudin dan Zuhro, 2015; Steven dan Yohanes, 2014; Fitri dan Basuki,

2011) menyatakan bahwa kepercayaan memiliki pengaruh signifikan terhadap

loyalitas nasabah. Tetapi berbeda dengan hasil penelitian (Yunita, 2011; Fasochah dan

Harnoto, 2013) yang menyatakan bahwa kepercayaan tidak memiliki pengaruh yang

siginifikan terhadap loyalitas nasabah.

Uraian diatas menunjukkan adanya inkonsistensi hasil penelitian pengaruh

kepercayaan terhadap loyalitas nasabah yang menunjukkan adanya gap sehingga dapat

disajikan dalam tabel sebagai berikut:

Tabel 1.1

Temuan Research Gap

Gap Penulis Temuan

Isu: Kepercayaan dan loyalitas nasabah

Research Gap:

Terdapat perbedaan hasil penelitian pengaruh kepercayaan terhadap loyalitas

nasabah

Fitri dan Basuki (2011) Kepercayaan berpengaruh

Kepercayaan tidak

berpengaruh

meningkatkan

loyalitas nasabah

Yunita (2011) Kepercayaan tidak memiliki

pengaruh yang signifikan

dalam meningkatkan

loyalitas nasabah

Fasochah dan Harnoto

(2013)

Kepercayaan tidak

memiliki pengaruh

meningkatkan loyalitas

nasabah

Berdasarkan uraian dan perbedaan hasil penelitian diatas maka penulis tertarik

untuk membuat judul tentang PENGARUH KEPERCAYAAN TERHADAP

LOYALITAS NASABAH BNI SYARIAH SURAKARTA DENGAN KOMITMEN

SEBAGAI VARIABEL INTERVENING.

B. Rumusan Masalah

Rumusan masalah yang menjadi dasar penelitian ini adalah karena semakin

berkembangnya industri Perbankan Syariah yang bersaing untuk menarik hati

nasabah. Tentunya masing-masing perbankan bersaing untuk melakukan

inovasi baik dalam produk maupun penggunaan teknologi yang mendukung

operasional bank dan mampu menjawab kebutuhan konsumen. Perbankan

tanpa melakukan inovasi dan kreatifitas dalam memenuhi kebutuhan konsumen

tentu akan ditinggalkan dan konsumen akan memilih perbankan yang mampu

memenuhi kebutuhannya. Berdasarkan uraian diatas maka rumusan masalah

1. Bagaimana pengaruh kepercayaan terhadap loyalitas nasabah BNI Syariah

Surakarta?

2. Bagaimana pengaruh kepercayaan terhadap komitmen nasabah BNI

Syariah Surakarta?

3. Bagaimana pengaruh komitmen terhadap loyalitas nasabah BNI Syariah

Surakarta?

C. Tujuan Penelitian

Tujuan dari penelitian yang berkaitan dengan loyalitas sebagai berikut,

yang sesuai dengan pemaparan rumusan masalah diatas:

1. Untuk mengetahui bagaimana pengaruh kepercayaan terhadap loyalitas

nasabah BNI Syariah Surakarta.

2. Untuk mengetahui bagaimana pengaruh kepercayaan terhadap komitmen

nasabah BNI Syariah Surakarta.

3. Untuk mengetahui bagaimana pengaruh komitmen terhadap loyalitas

nasabah BNI Syariah Surakarta.

D. Manfaat Penelitian

1. Bagi Penulis

Manfaat penelitian bagi penulis yaitu sebagai khasanah keilmuan,

memperluas cakrawala wawasan, memberikan ilmu dan informasi kepada

layanan terhadap loyalitas nasabah terhadap perbankan syariah di

Surakarta.

2. Bagi Akademisi

Sebagai pengetahuan baru untuk menambah wawasan pembaca dan

diharapkan dapat memberikan sumbangsih pengetahuan tentang perbankan

syariah kepada pembaca secara luas.

E. Sistematika Penulisan

Untuk mempermudah pembaca dalam memahami dan mengerti

keseluruhan bagian dalam penelitian ini, maka sistematika penulisan sebagai

berikut:

BAB I PENDAHULUAN berisikan tentang penjabaran pendahuluan yaitu

terdiri dari latar belakang masalah, perumusan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penulisan.

BAB II KAJIAN PUSTAKA berisikan landasan teori yang berkaitan dengan

variabel penelitian yaitu kepercayaan, loyalitas nasabah, dan komitmen

nasabah, hipotesis dan kerangka atau model penelitian.

BAB III METODE PENELITIAN berisikan uraian dari jenis penelitian, lokasi

dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, skala

pengukuran, definisi konsep dan operasional, instrumen penelitian, uji

BAB IV ANALISIS DATA berisikan tentang diskriptif obyek penelitian dan

analisis data dari variabel dalam penelitian.

BAB V PENUTUP berisikan kesimpulan dari pembahasan atau hasil penelitian

dan saran yang diharapkan bermanfaat bagi banyak pihak terutama bagi

pembaca serta masukan bagi peneliti selanjutnya.

DAFTAR PUSTAKA

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka 1. Kepercayaan

Penelitian yang dilakukan oleh Fitry dan Basuki (2011) dengan judul

“Pengaruh Kepercayaan, Komitmen, Komunikasi, Penanganan Masalah

dan Keputusan Nasabah Terhadap Loyalitas Nasabah Bank Muamalat di

Surabaya”. Dengan menggunakan teknik penelitian judgment sampling dan

menggunakan analisis statistik regresi berganda. Sampel dalam penelitian

ini berjumlah 130 responden yang terdiri dari 57 laki-laki dan 46 wanita.

Hasil dari penelitian ini menemukan bahwa kepercayaan berpengaruh

terhadap loyalitas nasabah. hal ini dapat dilihat dari β = 0.315, ρ= 0.007 pada signifikan ρ= 0.05 dari nilai dapat disimpulkan bahwa semakin

meningkat kepercayaan nasabah maka loyalitas nasabah akan semakin

meningkat.

Penelitian yang dilakukan Agusta dan Dedy (2011) dengan judul

“Pengaruh Kepercayaan dan Kepuasan Terhadap Loyalitas Nasabah Pada

PT Bank Mandiri Tbk Manado”. Sampel dalam penelitian ini berjumlah

100 reponden dari jumlah populasi 60.862 nasabah Bank Mandiri pada

tahun 2009. Variabel kepercayaan sebagai variabel bebas dalam penelitian

nilai koefisien 0.673 yang berarti bahwa semakin meningkat skala jawaban

responden maka akan semakin meningkat loyalitas nasabah.

Penelitian Mulyo dan Ukudi (2007) dengan judul “Pengaruh Kualitas

Layanan, Kepercayaan dan Komitmen Terhadap Loyalitas Nasabah (Studi

Pada PD. BPR Bank Pasar Kendal”. Sampel dalam penelitian ini sebanyak

250 responden dengan menggunakan puposive sampling atau responden

yang dipilih yang menggunakan jasa perbankan di PD. BPR Bank Kendal

minimal tiga kali. Hasil dari penelitian ini menemukan bahwa loyalitas

dapat ditingkatkan ddengan adanya peningkatan variabel loyalitas.

Penelitian Mochamad dan Khuzaini (2015) dengan judul “Pengaruh

Relationship Marketing, Komitmen dan Kepercayaan Terhadap Loyalitas

Pelanggan Auto 2000 Sungkono”. Menggunakan teknik regresi linier

berganda yang menemukan variabel kepercayaan mempunyai pengaruh

yang signifikan dan positif terhadap loyalitas pelanggan di Auto 2000

cabang Sungkono Surabaya.

Penelitian yang dilakukan Bahrudin dan Zuhro (2015) dengan judul

“Pengaruh Kepercayaan dan Kepuasan Pelanggan Terhadap Loyalitas

Pelanggan”. Penelitian ini merupakan penelitian kasual yang menjelaskan

hubungan antar variabel dengan uji analisis regresi linier berganda. Hasil

penelitian ini menemukan bahwa cara untuk meningkatkan loyalitas

Penelitian Jessica (2016) dengan judul “Kualitas Layanan dan Kepercayaan

Seseorang Terhadap Loyalitas Belanja Pada Vittoriashop”. Jenis penelitian

ini adalah penelitian kausalitas yang menggunakan pendekatan kuantitatif.

Hasil penelitian ini menemukan adanya pengaruh signifikan pada variabel

kepercayaan terhadap variabel loyalitas pelanggan Vittoriashop.

2. Komitmen

Penelitian Mochamad dan Khuzaini (2015) dengan judul “Pengaruh

Relationship Marketing, Komitmen dan Kepercayaan Terhadap Loyalitas

Pelanggan Auto 2000 Sungkono”. Menggunakan teknik regresi linier

berganda yang menemukan variabel komitmen berpengaruh signifikan

terhadap loyalitas pelanggan Auto 2000 cabang Sungkono Surabaya yang

bisa dilihat dari nilai t (9,3400) dengan tingkat signifikasi sebesar 0,000

lebih kecil dari (ɑ) 0,05. Penelitian Mulyo dan Ukudi (2007) dengan judul “Pengaruh Kualitas Layanan, Kepercayaan dan Komitmen Terhadap

Loyalitas Nasabah (Studi Pada PD. BPR Bank Pasar Kendal”. Sampel

dalam penelitian ini sebanyak 250 responden dengan menggunakan

puposive sampling atau responden yang dipilih yang menggunakan jasa

perbankan di PD. BPR Bank Kendal minimal tiga kali. Hasil penelitian ini

menemukan bahwa untuk meningkatkan loyalitas nasabah perlu adanya

Penelitian yang dilakukan Yunita (2011) yang berjudul “Kepercayaan,

Komitmen, Komunikasi, Penanganan Konflik, dan Perannya Terhadap

Kepuasan Terhadap Loyalitas Nasabah Bank BCA di Surabaya”.

Pengukuran variabel menggunakan skala likert, sampel dalam penelitian ini

sebanyak 125 responden dengan teknik purposive sampling tipe judgment

sampling yaitu pengambilan sampel yang berdasarkan pertimbangan

tertentu. Hasil penelitian ini menemukan bahwa komitmen memiliki

pengaruh yang tidak signifikan terhadap loyalitas nasabah Bank BCA.

Penelitian yang dilakukan oleh Fitry dan Basuki (2011) dengan judul

“Pengaruh Kepercayaan, Komitmen, Komunikasi, Penanganan Masalah

dan Keputusan Nasabah Terhadap Loyalitas Nasabah Bank Muamalat di

Surabaya”. Dengan menggunakan teknik penelitian judgment sampling dan

menggunakan analisis statistik regresi berganda. Sampel dalam penelitian

ini berjumlah 130 responden yang terdiri dari 57 laki-laki dan 46 wanita.

Hasil penelitian ini menunjukkan bahwa komitmen dalam suatu bank tidak

berpengaruh terhadap loyalitas nasabahnya. Hal ini terlihat dari β = -0.170, ρ = 0.067 pada signifikasi ρ = 0.05 yang berarti bahwa saat komitmen

menigkat, maka variabel loyalitas nasabah tidak ikut meningkat.

Berdasarkan penelitian terdahulu yang dipaparkan diatas maka

perbedaan penelitian ini dengan penelitian sebelumnya yaitu terdapat pada

pengukurannya menggunakan skala likert sedangkan penelitian ini

menggunakan skala interval dan adanya komitmen sebagai variabel

intervening.

B. Kerangka Teori 1. Loyalitas

Loyalitas konsumen menurut Hur et al dalam Hotlan dan Edwin (2014)

didefinisikan sebagai komitmen yang dipegang teguh untuk membeli kembali

produk pilihan atau jasa secara konsisten di masa mendatang, dan memungkinkan

terjadinya pembelian atau pengunaan jasa secara berulang meskipun ada perubahan

situasi yang berpotensi pelanggan beralih ke produk atau jasa yang lain. Menurut

Peter dan Olson (2000:162) dalam Bahrudin dan Zuhro (2015) loyalitas adalah

keinginan konsumen untuk melakukan pembelian secara ulang.

Menurut Acep Rohedi yang di kutip dari Caruana (1999), and Gremler and

Brown (1996), memberikan pengertian Loyalitas sebagai keinginan dari pelanggan

untuk secara konsisten berlangganan terhadap perusahaan jasa yang sama, yang

mungkin menjadi pilihan utama diantara beberapa alternatif, yang tercermin dalam

perilaku nyata disertai kognisi dan sikap yang menyenangkan tanpa terpengaruh

oleh situasi.

Barnes (2003: 16) dalam Molden, Srikandi dan Edy (2014) menegaskan bahwa

untuk mempertahankan pelanggan dapat dicapai melalui kepuasan jangka panjang

yang berdasarkan nilai yang pelanggan terima ketika menggunakan jasa atau

Loyalitas dapat diartikan kesetiaan, kesetiaan nasabah terhadap perbankan

syariah yang tanpa paksaan tetapi datang dari kesadaran nasabah. Menurut Robert

Bramson (2004: 2) loyalitas atau kesetiaan pelanggan merupakan satu konsep yang

mencakup lima faktor antara lain yaitu;

a. Pengalaman pelanggan dengan kepuasan utuh ketika melakukan transaksi

dengan perusahaan.

b. Kesediaan untuk mengembangkan hubungan dengan perusahaan.

c. Kesediaan untuk menjadi pembeli setia atau menggunakan jasa secara

terus-menerus.

d. Kesediaan untuk merekomendasikan kepada orang-orang lain.

e. Penolakan dan berpaling dari pesaing perusahaan yang saat ini digunakan.

Loyalitas merupakan sikap yang tidak bisa berubah oleh keadaan

apapun karena nasabah sudah merasa nyaman dan puas dengan produk dan

jasa yang digunakan, sebagaimana Oliver (1999) dalam Rizky (2014)

menyatakan bahwa loyalitas adalah komitmen yang dipegang secara

mendalam dalam menggunakan suatu produk atau jasa yang kemungkinan

pelanggan beralih karena kondisi dan situasi yang berbeda. Komitmen dan

konsisten dari nasabah yang tidak berpindah memakai produk dan jasa

perbankan yang didasari kerelaan hati, maka nasabah dengan sendirinya

akan merekomendasikan orang lain untuk ikut serta menggunakan produk

Menurut Dick dan Basu (1994) dalam Steven dan Yohanes (2014)

mendefinisikan bahwa loyalitas pelanggan sebagai kekuatan hubungan

antara konsumen dengan perusahaan yang kemudian konsumen melakukan

pembelian dan menggunakan jasa maupun produk perusahaan secara

berulang. Dikatakan loyalitas jika nasabah mengkonsumsi atau

menggunakan jasa dan produk perusahaan secara berkelanjutan dengan

produk yang berbeda tetapi dengan satu merek yang sama untuk memenuhi

kebutuhan.

Wulf, Schroeder dan Labocci dalam Mulyo dan Ukudi (2007)

mendefinisikan bahwa loyalitas pelanggan adalah besarnya frekuensi

pembelian yang dilakukan oleh konsumen terhadap suatu perusahaan.

Menurut O’Shaughbessy (1992) sebagaimana yang dikutip oleh Mulyo dan

Ukudi (2007) loyalitas adalah kepercayaan, kesediaan untuk bertindak tanpa

segera menghitung biaya-biaya dan keuntungan.

Indikator untuk mengukur variabel loyalitas menurut Griffin (2005:31)

dalam Bahrudin dan Zuhro (2015) sebagai berikut:

a. Melakukan transaksi terus-menerus

b. Mereferensikan kepada orang lain

c. Menjadikan pilihan utama

2. Kepercayaan

Anderson dan Narus (1990) dalam Steven dan Yohanes (2014)

another company will perform actions that will result in positive outcomes

for the firm while not taking actions that would result in negative

outcomes”. Berdasarkan definisi diatas kepercayaan merupakan keyakinan

suatu perusahaan terhadap perusahaan lainnya yang akan memberikan hasil

yang positif. Kepercayaan didefinisikan sebagai keinginan untuk

menggantungkan diri pada mitra bertukar yang dipercayai (Moorman,

Deshpande dan Zaltman, 1993:82) dalam Mulyo dan Ukudi (2007).

Menurut Lau dan Lee (1999) yang dikutip oleh Endang, mendefinisikan

kepercayaan sebagai kesediaan (willingness) seseorang untuk

menggantungkan dirinya pada pihak lain dengan resiko tertentu yang

berdasarkan dengan keyakinan (confidence). Sedangkan kepercayaan

konsumen merupakan kunci hubungan pemasaran, karena kepercayaan

yang terbangun dengan stabil adalah sebuah komponen yang sangat penting

untuk menjaga hubungan yang berkelanjutan (Yohana dan Edwin, 2014).

Kepercayaan merupakan salah satu kunci jangka panjang dalam strategi

pemasaran untuk meningkatkan penjualan produk perusahaan, karena

dengan adanya hubungan yang baik antara konsumen dengan perusahaan,

maka hal itu menjadi faktor dalam membangun kepercayaan nasabah yang

memudahkan perusahaan dalam mencapai tujuan dan meraih keuntungan.

Kepercayaan merupakan keyakinan satu pihak mengenai maksud dan

harapan konsumen bahwa perusahaan penyedia jasa dapat dipercaya dan

di andalkan dalam memenuhi janjinya (Hotlan dan Edwin: 2014).

Seseorang yang telah yakin maka ia percaya bahwa mitranya akan

memberikan sesuatu seperti yang diharapkan baik dalam bentuk kata, janji

dan pernyataan orang lain dapat dipercaya Barnes (2011, 148) dalam

Syaiful dan Khuzaini (2015).

Menurut Morgan dan Hunt (1994) dalam Suratno, Margono dan Astrid

(2016) membuat konsep tentang kepercayaan sebagai keadaan dimana

seseorang mempunyai keyakinan terhadap keandalan dan kejujuran

terhadap rekannya. Menurut Morgan dan Hunt (1994) ada lima tindakan

yang menunjukkan suatu kepercayaan:

a. Menjaga hubungan

b. Menerima pengaruh

c. Terbuka dalam komunikasi

d. Mengurangi pengawasan

e. Kesabaran akan faham oportunis

Selain lima tindakan tersebut, menurut Ziqmund (2003: 72) dalam Agusta

dan Dedy menyatakan bahwa kepercayaan (trust) terkait dengan emotional

bonding yaitu kemampuan seseorang untuk mempercayakan perusahaan

Menurut Jasfar (2009: 169) kepercayaan dapat diukur dengan Indikator

dalam Junai dan Tri (2016) sebagai berikut:

a. Presepsi Integritas

b. Presepsi Kebaikan

c. Presepsi Kompetensi

Menurut Hoy dan Tschannen (1998); Tschannen dan Hoy (20001)

menyatakan bahwa kepercayaan pelanggan dibentuk melalui lima dimensi,

yaitu:

a. Benevolence, yaitu niat baik dan keyakinan bahwa suatu pihak akan

dilindungi dan tidak akan dirugikan oleh pihak yang dipercayai.

b. Reliability, yaitu kemampuan dapat diandalkan untuk memenuhi

sesuatu yang dibutuhkan oleh seseorang atau kelompok yang

membutuhkan.

c. Comppetence, yaitu kemampuan yang dimiliki oleh suatu pihak dari

skill dan pengetahuan yang dimiliki untuk memenuhi kebutuhan

pelanggan.

d. Honesty, yaitu sejauh mana pernyataan atau ungkapan dapat ditepati.

Suatu pernyataan akan dianggap benar apabila dapat

mengkonfirmasi yang sebenarnya terjadi menurut tanggapan

e. Opennes, yaitu keterbukaan untuk memberitakan atau memeberikan

informasi yang dibutuhkan pelanggan.

Berdasarkan pernyataan diatas maka kepercayaan pelanggan

akan terbentuk jika ada lima hal, yaitu keyakinan, keandalan, kompetensi,

kejujuran, dan keterbukaan. Oleh karena itu, untuk menciptakan

kepercayaan pelanggan hendaknya lima dimensi diatas dimiliki oleh

Perbankan Syariah.

3. Komitmen

Barnes (2011: 150) dalam Syaiful dan Khuzaini (2015) menyatakan

bahwa komitmen adalah suatu keadaan psikologis yang secara global

mewakili pengalaman ketergantungan pada suatu hubungan yang

memunculkan respon baru. Menurut Moorman dalam Fitri dan Basuki

(2011) komitmen sebagai keinginan abadi untuk menjaga hubungan yang

dihargai. Komitmen yang tinggi membuat keberhasilan dalam suatu

hubungan yang saling memuaskan dan menguntungkan, karena jika

masing-masing pihak merasa tidak ada keuntungan dalam mitra bertukar

maka tidak ada keinginan untuk hubungan jangka panjang.

Komitmen didefinisikan oleh Morman, Zulthman, Zulganef dan

Despande (1992: 316) dalam Mulyo dan Ukudi (2007) sebagai hubungan

antara sikap terhadap bukti fisik, proses dan karyawan dengan kualitas

dan loyalitas. Komitmen merupakan keinginan yang terus-menerus untuk

menjaga hubungan yang bernilai (Jasfar, 2012:179) dalam Syaiful dan

Khuzaini (2015). Hubungan yang saling memberikan keuntungan

hendaknya dijaga dan dipertahankan oleh setiap perusahaan karena hal itu

untuk mempertahakan adanya pelanggan yang loyal terhadap perusahaan.

Menurut Fullerton and Taylor (2000) dalam Mulyo dan Ukudi (2007)

membedakan konsep komitmen menjadi tiga, diantaranya yaitu:

a. Komitmen afeksi

Komitmen afeksi yaitu komitmen yang merujuk kepada pembagian

nilai dan kemurahan hati.

b. Komitmen kontinum

Komitmen kontinum yaitu komitmen yang merujuk kepada

pengorbanan dan ketergantungan.

c. Komitmen normatif

Komitmen normatif yaitu komitmen yang merujuk pada konstruk

menyeluruh yang menjadi penyebab tumbuhnya rasa bertanggung

jawab.

Komitmen sebagai suatu janji baik pada perusahaan penyedia jasa dan

pelanggan didefinisikan sebagai suatu janji yang diungkapkan baik secara

implisit maupun eksplisit dan hubungan yang terus-menerus berlanjut

dengan mitranya (Mulyo dan Ukudi: 2007). Komitmen menjadi tolak ukur

variabel komitmen menggunakan indikator yang dinyatakan oleh Allen dan

Mayer (1990) dalam Emilia (2014) yaitu:

a. Ikatan emosional

b. Kebanggaan bagian dari Bank

c. Terlibat dengan kegiatan Bank

d. Sulit pindah ke Bank lain

C. Kerangka Penelitian

Persaingan perusahaan semakin kompetitif khususnya dalam industri

perbankan syariah. Adanya persaingan inilah maka perbankan dituntut untuk

mampu meningkatkan mutu perbankan dan kualitas pelayanan sehingga akan

menjadi daya tarik masyarakat dalam melakukan transaksi pada perbankan

syariah. Disamping itu perusahaan hendaknya mampu membangun hubungan

dan komunikasi yang baik dengan nasabah agar membuat nasabah percaya

untuk menggunakan jasa perbankan yang kemudian dengan kepercayaan itu

akan menimbulkan nasabah yang mempunyai komitmen untuk menggunakan

jasa perbankan baik produk tabungan maupun pembiayaan dan produk-produk

lainnya yang akan berimplikasi terhadap loyalitas nasabah.

Kerangka pada gambar 2.1 menjelaskan bahwa variabel X adalah kepercayaan

dengan variabel Y loyalitas, dengan komitmen sebagai variabel intervening (Z).

Berdasarkan kerangka diatas maka dapat disimpulkan persamaan sebagai

berikut:

Persamaan 1 Komitmen (Z) = α + p2 x1+ e1

Persamaan 2 Loyalitas (Y) = α +p1 x1 + p3 z + e2

Keterangan:

X = Kepercayaan Nasabah

Y1 = Loyalitas

Z = Komitmen

e = Standar error

D. Hipotesis

Hipotesis adalah proposisi atau penyataan yang bersifat sementara dan masih

harus diuji kebenarannya (Iqbal Hasan, 2006). Menurut Moorman, Deshpande dan

Zalthman (1993: 82) dalam Fasochah dan Harnoto kepercayaan didefinisikan

sebagai keinginan untuk tergantung pada mitra yang dipercayai. Keinginan nasabah Komitmen

Nasabah (Z)

H3

bergantung pada suatu produk atau jasa karena sesuai dengan apa yang nasabah

perhatikan, rasakan dan pahami dalam menerima layanan. Membangun

kepercayaan nasabah pernjadi hal yang penting untuk dilakukan oleh perusahaan

dalam menawarkan produk atau jasa sehingga tercipta adanya loyalitas nasabah.

Semakin tinggi kepercayaan nasabah terhadap suatu produk atau jasa maka,

akan semakin tinggi pula loyalitas nasabah pada suatu produk maupun jasa.

Kepercayaan merupakan pondasi dalam bisnis, karena transaksi akan terjadi apabila

ada saling percaya terhadap masing-masing pihak yang bertansaksi (Maria, 2012)

dalam Mochamad Syaiful dan Khuzaini(2015). Hubungan yang saling memberikan

manfaat akan memelihara hubungan yang semakin baik dimasa yang akan

datang.Karena semakin meningkat kepercayaan nasabah, maka semakin meningkat

loyalitas nasabah. Berdasarkan uraian diatas maka dapat di ambil hipotesis sebagai berikut:

H1: Kepercayaan berpengaruh positif dan signifikan terhadap loyalitas nasabah

Kepercayaan dan komitmen merupakan kunci dalam membangun hubungan

jangka panjang bagi pelanggan yang memiliki orientasi hubungan yang tinggi

terhadap organisasi (Morgan dan Hunt, 1994)dalam Mulyo dan Ukudi

(2007).Kepercayaan adalah keyakinan bahwa seseorang akan menemukan apa yang

untuk melakukan sesuatu karena percaya bahwa mitranya akan memberikan sesuatu

sesuai dengan yang ia harapan (Barnes, 2011:148) dalam Mochamad Syaiful(2015).

Adanya hubungan yang baik antara perusahaan dan nasabah maka dengan

sendirinya nasabah akan berkomitmen untuk menjalin hubungan dengan bank

secara terus-menerus.Karena jika nasabah tidak percaya terhadap suatu perusahaan

atau hubungan yang tidak baik antara perusahaan dengan nasabah maka

kepercayaan nasabah akan menurun. Karena semakin meningkat kepercayaan

nasabah maka, semakin meningkat komitmen nasabah.Berdasarkan uraian diatas

maka dapat di ambil hipotesis sebagai berikut:

H2: Kepercayaan berpengaruh positif dan signifikan terhadap komitmen nasabah.

Komitmen merupakan hal yang penting dalam hubungan pemasaran karena

komitmen digunakan untuk menjadi tolak ukur nasabah yang loyal terhadap suatu

produk ataupun jasa perbankan. Kepercayaan nasabah yang semakin tinggi akan

berguna untuk meningkatkan komitmen nasabah, karena dengan meningkatnya

komitmen, meningkat pula loyalitas nasabah terhadap suatu produk dan jasa.

Komitmen yang kuat akan mendorong seseorang untuk menjaga hubungan yang

bernilai atau hubungan yang bermanfaat yang diharapkan berjalan terus-menerus

(Jasfar, 2012) dalam Mochamaad Syaiful (2015).

Hasil penelitian Nelson Oly Ndubisi (2007) dalam Fitry dan Basuki (2011)

loyalitas nasabah, artinya jika komitmen meningkat maka loyalitas nasabah akan

meningkat. Karena semakin meningkat komitmen nasabah, maka semakin

meningkat loyalitas nasabah. Berdasarkan uraian diatas maka dapat di ambil hipotesis sebagai berikut:

H3: Komitmen berpengaruh positif dan signifikan terhadap loyalitas nasabah.

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif pengujian

teori atau konsep-konsep melalui pengukuran variabel-variabel penelitian dan

melakukan analisis data dengan prosedur statistik dan sofware SPSS 16, SPSS

merupakan software yang berfungsi untuk menganalisis data, melakukan

perhitungan statistik parametric dan non-parametrik dengan basis windows

(Ghozali, 2013).

B.Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada BNI Syariah Surakarta dengan alasan BNI

Syariah merupakan salah satu bank yang sudah leasting di Bank Indonesia.

penelitian dan tidak terdapat pembatasan responden dalam penyebaran

kuesioner. Penelitian dilakukan pada tanggal 22-25 Agustus 2017 dengan

penyebaran kuesioner yang ditujukan kepada 100 responden atau nasabah BNI

Syariah Surakarta. Penelitian dilakukan dari pukul 08.30-15.00.

C. Teknik Pengumpulan Data

Teknik pengambilan data pada penelitian ini menggunakan teknik primer

yaitu, data yang diperoleh langsung dilapangan oleh peneliti. Teknik primer

diperoleh dengan cara, sebagai berikut:

1. Kuesioner

Data dalam penelitian ini adalah data primer sehingga teknik

pengumpulan data yang digunakan dalam penelitian ini dengan

Kuesioner. Kuesioner adalah sejumlah pertanyaan tertulis yang

menggunakan daftar pertanyaan terhadap objek yang diteliti untuk

memperoleh informasi dari responden (Iqbal Hasan, 2006:24).

Kuesioner didesain sedemikian rupa sehingga diharapkan

semua responden dapat menjawab semua pertanyaan. Kuesioner yang

dibagikan disertai dengan surat permohonan pengisian kuesioner dan

penjelasan mengenai hal-hal yang berkaitan dengan penelitian. Selain

itu dalam kuesioner penelitian ini juga terdapat pertanyaan-pertanyaan

yang berkaitan dengan data diri serta data-data demografis responden.

Teknik yang digunakan dengan mempelajari, mendalami dan

mengutip teori dari berbagai literatur, seperti jurnal, buku.

3. Wawancara

Teknik pelengkap yang dilakukan dengan tanya jawab kepada pihak

bank yang dipercaya sebagai sumber informasi berkaitan dengan data

yang dibutuhkan dalam penelitian.

D. Populasi Dan Sampel

Populasi yaitu keseluruhan sasaran yang seharusnya diteliti dan pada populasi

itu hasil penelitian diberlakukan (Kasiram, 2010). Populasi dari penelitian ini

adalah seluruh nasabah BNI Syariah Surakarta, karena adanya privasi perusahaan

untuk mengetahui jumlah perusahaan yang sesuai dengan data sesungguhnya

maka dapat diasumsikan jika satu tahun jumlah nasabah BNI Syariah Surakarta

sekitar 72.000 pertahun.

Sampel adalah bagian dari populasi yang akan diteliti secara mendalam, syarat

sampel harus mewakili populasi (Kasiram, 2010:258). Teknik pengambilan

sampel dalam penelitian ini menggunakan non probability sampling yaitu teknik

pengambilan sampel yang tidak memberi kesempatan bagi setiap anggota populasi

untuk dipilih menjadi sampel. Teknik sampel dengan insidental sampling karena

tidak mungkin peneliti untuk mendatangi alamat masing-masing nasabah sehingga

kebetulan/insidental ditemuinya ketika proses penelitian di Bank BNI Syariah

Surakarta dan dirasa cocok sebagai sumber data.

Jumlah pengambilan sampel menggunakan rumus Slovin n=N

1+N d2

Diketahui jika populasi sebagai berikut:

Dengan tingkat preposisi 10% maka,

n= Jumlah Sampel

N= Populasi

d= hal preposisi (10%)

= 72.000

1+72.000(10%)2

= 99,86 dibulatkan menjadi 100 responden

Jadi jumlah sampel menurut hasil perhitungan rumus Slovin sebanyak 100

responden.

E. Skala Pengukuran

Pengukuran adalah penggunaan aturan untuk menetapkan bilangan pada objek.

Pengukuran pada dasarnya merupakan penggambaran suatu hubungan dan

pengukuran dalam penelitian adalah usaha untuk memberikan nomor pada benda

atau peristiwa menurut aturan tertentu (Iqbal Hasan, 2006). Skala pengukuran

untuk mengukur masing-masing variabel dalam penelitian ini menggunakan

Skala interval adalah skala pengukuran yang dapat digunakan untuk menilai

peringkat antar tingkatan dengan jarak antar tingkatan yang sudah ada (Deni

Darmawan, 2014: 171). Menurut Ghozali (2013: 4-5) Skala interval yaitu meminta

responden untuk melakukan rangking preferensi terhadap merek dan memberikan

nilai terhadap preferensi merek sesuai dengan skala yang sudah ada. Sedangkan

menurut Kasiram (2010, 361) Skala interval yaitu sejumlah pertanyaan yang

jawabannya diberi skor secara berjenjang yang seluruh jumlah dari skor

masing-masing responden ditotal dan digunakan untuk mengukur data yang

membutuhkan cara pengukuran yang cermat dengan jarak antara jenjang yang satu

dengan lainnya memiliki arti yang sama.

Menurut Iqbal Hasan (2006) Skala interval adalah suatu skala dimana kategori

dapat diurutkan berdasarkan suatu atribut yang memberikan informasi tentang

interval antara tiap kategori sama. Perbedaan skala ini dengan skala ordinal adalah

urutan kategori data mempunyai jarak yang sama dan interval yang dijumlahkan

serta tidak terdapat titik nol yang mutlak atau absolut. Jadi dapat disimpulkan

bahwa skala interval merupakan skala yang digunakan untuk menilai dengan jarak

atau rentang angka yang sudah ada dan tidak nilai nol yang absolut.

Variabel dalam penelitian ini akan diukur dan dikembangkan menjadi indikator

yang akan dijadikan rujukan dalam penyusunan pertanyaan atau pernyataan.Pada

penelitian ini pertanyaan atau pernyataan akandiberikan peringkat 1 sampai 10,

menggunakan rentang 1-10. Semakin positif presepsi yang muncul, maka semakin

tinggi nilainnya (semakin mendekati atau mencapai angka 10). Sebaliknya

semakin negatif presepsi yang muncul, maka semakin rendah nilai yang diberikan

(semakin mendekati atau mencapai angka 1), yaitu sebagai berikut:

Sangat

Tidak

Setuju

1 2 3 4 5 6 7 8 9 10 Sangat

Setuju

F. Definisi Konsep dan Operasional

Definisi operasional adalah definisi yang diberikan dari suatu konstruk dengan

cara memberikan spesifikasi operasional yang diperlukan untuk mengukur

konstruk (Sugiyono, 2013). Penelitian ini menggunakan variabel bebas

(independen), variabel terikat (dependen). Menurut Brown (1998:7) dalam

Jonathan (2010) Variabel adalah sesuatu yang berbeda atau bervariasi atau

“something that may vary or differ”. Variabel juga didefinisikan sebagai simbol

atau konsep yang diasumsikan sebagai seperangkat nilai-nilai atau “variable is

simply symbol or a concept that can assume any one of a set of values” (Davis,

1998:23) dalam Jonathan (2010). Sedangkan variabel dalam penelitian ini sebagai

berikut:

1.Variabel Independen

Variabel independen merupakan variabel stimulus atau variabel yang

independen yang mempengaruhi variabel loyalitas. Kepercayaan adalah

satu variabel kunci untuk memelihara hubungan jangka panjang, termasuk

pada sebuah merek (Morgan Hunt, 1994). Kepercayaan merupakan suatu

hal yang penting bagi sebuah komitmen dan komitmen hanya dapat

direalisasikan jika suatu saat berarti. Kepercayaan ada jika para pelanggan

percaya bahwa penyedia layanan jasa tersebut dapat dipercaya dan juga

mempunyai derajat integritas yang tinggi (Karsono, 2006: 124). Indikator

yang digunakan untuk pertanyaan tentang variabel kepercayaan, menurut

Jasfar (2009: 169) dalam Junai dan Tri (2016) sebagai berikut:

a. Presepsi Integritas

b. Presepsi Kebaikan

c. Presepsi Kompetensi

2. Variabel Dependen

Variabel dependen adalah variabel yang memberikanreaksi atau respon jika

digabungkan dengan variabel independen (Jonathan, 2010). Loyalitas sebagai

variabel dependen yang memberikan respon terhadap variabel kepercayaan

(Independen). Loyalitas adalah keputusan pelanggan untuk secara sukarela

terusberlangganan dengan perusahaan tertentu dalam jangka waktu yang lama.

Loyalitas pelanggan adalah kunci utama dari perusahaan untuk menang dalam

persaingan, baik dalam perusahaan jasa maupun perusahaan barang.

Aspek loyalitas pelanggan sebagai bentuk kesuksesan suatu perusahaan.

pemasok yang berdasarkan sikap yang positif dan tercermin dalam pembelian

ulang secara konsisten (Fandy Tjiptono, 2005:387) dalam Yunita (2011).

Indikator untuk mengukur variabel loyalitas menurut Griffin (2005:31) dalam

Bahrudin dan Zuhro (2015) sebagai berikut:

a. Melakukan transaksi terus-menerus

b. Merekomendasikankepada orang lain

c. Menjadikan pilihan utama

3. Variabel Intervening

Variabel intervening adalah variabel yang pengaruhnya tidak terlihat

secara konkrit, tetapi secara teoritis dapat mempengaruhi hubungan antara

variabel bebas dan variabel terikat yang sedang diteliti (Jonathan, 2010).

Pengaruhnya disimpulkan dari pangaruh-pangaruh variabel bebas dan

variabel moderat terhadap hal yang diteliti. Komitmen sebagai variabel

perantara antara variabel kepercayaan dan variabel loyalitas.

Komitmen adalah keinginan nasabah untuk mempertahankan

hubungan bernilai antara nasabah dan perusahaan. Menurut Moorman yang

dikutip oleh Fitri dan Basuki (2011) mendefinisikan komitmen sebagai

keinginan abadi untuk menjaga hubungan yang dihargai atau bernilai.

Pengukuran variabel komitmen menggunakan indikator yang

dinyatakan oleh Allen dan Mayer (1990) dalam Emilia (2014) yaitu:

a. Ikatan emosional

c. Hubungan jangka panjang

d. Sulit pindah ke Bank lain

G. Instrumen Penelitian

Instrumen untuk mengukur variabel penelitian ini menggunakan

kuesioner. Kuesioner adalah sejumlah pertanyaan tertulis yang menggunakan

daftar pertanyaan terhadap objek yang diteliti untuk memperoleh informasi dari

responden (Iqbal Hasan, 2006:24). Kuesioner didesainsedemikian rupa

sehingga diharapkan semua responden dapat menjawab semua pertanyaan.

Kuesioner dalam penelitian ini dengan instrumen sebagai berikut:

Tabel 3.1

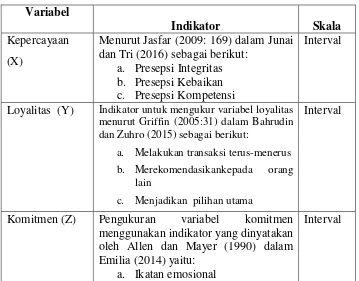

Menurut Jasfar (2009: 169) dalam Junai dan Tri (2016) sebagai berikut:

a. Presepsi Integritas

b. Presepsi Kebaikan

c. Presepsi Kompetensi

Interval

Loyalitas (Y) Indikator untuk mengukur variabel loyalitas menurut Griffin (2005:31) dalam Bahrudin dan Zuhro (2015) sebagai berikut:

a. Melakukan transaksi terus-menerus

b. Merekomendasikankepada orang

lain

c. Menjadikan pilihan utama

Interval

Komitmen (Z) Pengukuran variabel komitmen

menggunakan indikator yang dinyatakan oleh Allen dan Mayer (1990) dalam Emilia (2014) yaitu:

a. Ikatan emosional

b. Kebanggaan menjadi nasabah Bank

c. Hubungan jangka panjang

d. Sulit pindah ke Bank lain

H. Uji Instrumen Penelitian 1. Uji Instrumen

Uji instrumen penelitian digunakan untuk menguji tingkat keakuratan

data dalam pengujian hipotesis. Sehingga dalam uji instrumen diterapkan uji

validitas dan reliabilitas.

a. Uji Reliabilitas

Menurut Iqbal Hasan (2006) Reliabilitas berarti memiliki sifat

dapat dipercaya. Suatu alat ukur disebut reliabilitas apabila

dipergunakan berkali-kali oleh peneliti yang sama maupun peneliti

yang berbeda dan dengan hasil yang sama. Jadi reliabilitas adalah

seberapa jauh konsistensi alat ukur untuk memberikan hasil yang

sama dalam mengukur subjek yang sama. Reliabilitas mengandung

3 makna yaitu:

a. Stabilitas

b. Konsisten

c. Dapat diandalkan

Menurut Ghozali (2013: 47-48) Reliabilitas adalah alat untuk

mengukur suatu kuesioner yang merupakan indikator dari variabel.

penyataan adalah konsisten dari waktu ke waktu. Jika suatu variabel

diukur menggunakan lebih dari dua variabel maka dikatakan

reliabel jika pertanyaan dijawab oleh responsen dengan konsisten.

Reliabilitas dapat diukur dengan dua cara yaitu:

a. Pengukuran ulang (Repeated Measure)

Responden diberikan pertanyaan yang sama pada

waktu yang berbeda apakah jawabanya konsisten atau

tidak.

b. Penukuran sekali saja (One Shot)

Pengukuran yang dilakukan hanya sekali dan hasil yang

dibandingkan dengan pertanyaan lain untuk mengukur

korelasi antar jawaban. Uji statistik untuk mengukur

reliabilitas dengan Cronbach Alpha, Nunnally (1994)

dalam Ghozali (2013) menyatakan bahwa dikatakan

reliabel jika nilai Cronbach Alpha > 0.70.

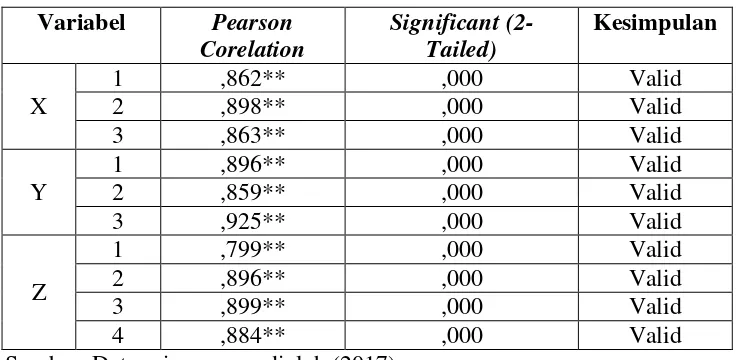

b. Uji Validitas

Validitas adalah seberapa jauh alat dapat mengukur hal atau

subjek yang ingin diukur (Iqbal Hasan, 2006). Menurut Sugiyono

(2008) pengujian validitas dilakukandengan menggunakan korelasi

Pearson Product Moment. Menurut Sugiyono (2008) butir yang

korelasinya tinggi, menunjukkan bahwa butir tersebut mempunyai

validitas yang tinggi pula. Syarat minimum untuk dianggap

memenuhi syarat adalah nilai r = 0.3 jika nilai r <0.3 maka

dinyatakan tidak valid.

2. Uji Statistik

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat

diukur dari Goodness of Fit-nya. Secara statistik, setidaknya ini dapat

diukur dari nilai koefisien determinasi, nilai statistif F dan nilai statistik

t. Perhitungan statistik disebut signifikan apabila nilai uji statistiknya

berada dalam daerah kritis dan dikatakan tidak signifikan apabila nilai

uji statistiknya berada dalam daerah Ho diterima (Ghozali, 2013: 97).

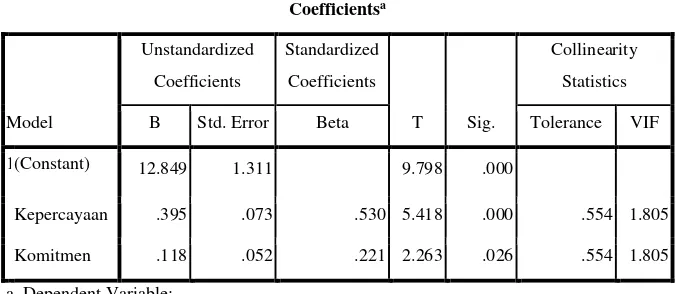

a. Uji Regresi Linear Berganda

Regresi linear berganda adalah regresi dimana variabel

Y dihubungkan atau dijelaskan satu variabel atau lebih, dan

satu variabel bebas atau lebih, namun masih menunjukkan

diagram hubungan yang linear (Iqbal Hasan, 2002). Analisis

regresi berganda bertujuan untuk mengetahui nilai

ketergantungan variabel dependen (varaibel terikat) dengan

variabel independen (variabel bebas). Model persamaan

pengaruh regresi linier berganda pada variabel kepercayaan

Y = β0 + β1X1 + β2X2 + e

b. Uji Ttest

Uji t digunakan untuk menguji pengaruh masing-masing

variabel independen terhadap variabel dependen atau

hubungan antara variabel X dan variabel Y, apakah variabel

X berpengaruh terhadap variabel Y. Dasar pengambilan

keputusan (Ghozali, 2013):

1). Dengan membandingkan nilai t hitungnya dengan t tabel.

Apabila t tabel > t hitung, maka Ho diterima dan H1

ditolak. Apabila t tabel < t hitung, maka Ho ditolak dan H1

diterima.

Dengan tingkat signifikansi 95% (a = 5%)

2). Dengan menggunakan angka probabilitas

signifikansi.

Apabila angka probabilitas signifikansi >0.05 maka Ho

diterima dan H1 ditolak.

Apabila angka probabilitas signifikansi <0.05 maka Ho

ditolak dan H1 diterima.

c. Uji Ftest

Uji F (Pengujian signifikansi secara simultan) Uji

pengaruh simultan digunakan untuk mengetahui apakah

variabel dependen (Ghozali, 2013: 177). Dalam penelitian

ini pengujian hipotesis secara simultan dimaksudkan untuk

mengukur besarnya pengaruh kepercayaan secara

bersama-sama terhadap variabel terikatnya.

1) Dengan membandingkan nilai F hitung dengan F tabel

Apabila F tabel >F hitung, maka Ho diterima dan H1

ditolak. Apabila F tabel <F hitung, maka Ho ditolak dan

H1 diterima.

2) Dengan menggunakan angka probabilitas signifikansi

Apabila probabilitas signifikansi >0.05 maka Ho diterima

dan H1 ditolak.

Apabilaprobabilitas signifikansi <0.05 maka Ho ditolak

dan H1 diterima.

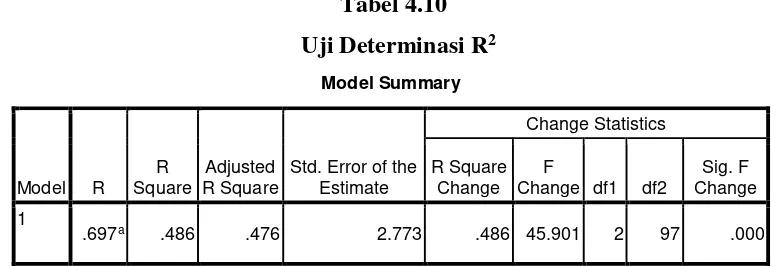

d. Uji Determinasi R2

Koefisien determinasi total (R² total) dimaksudkan

untuk mengetahui bahwa model dapat menjelaskan

banyaknya variasi yang terkandung dalam data dengan

tingkat ketepatan paling baik dalam analisis regresi, dimana

hal yang ditunjukkan oleh besarnya koefisiensi determinasi

Koefisien determinasi total (R² total) juga dimaksudkan

untuk menentukan jalur yang signifikan dan non-signifikan.

Apabila koefisien determinasi semakin mendekati satu, maka

dapat dikatakan bahwa variabel independent berpengaruh

terhadap varibel independen. Selain itu koefisien determinasi

di pergunakan untuk mengetahui presentase perubahan

variabel terikat (Y) yang disebabkan oleh variabel bebas (X).

3. Uji Asumsi Klasik a. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model

regresi terdapat adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi antara variabel independen. Karena jika antara variabel

independen saling berkorelasi maka variabel tersebut tidak

ortogonal atau variabel independen yang saling berkorelasi

nilainya nol (Ghozali, 2013). Untuk mendeteksi ada tidaknya

multikolonieritas didalam model regresi yaitu:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual variabel

independen yang tidak signifikan akan mempengaruhi

b. Menganalisis matrik korelasi variabel independen. Variabel

independen ada korelasi cukup tinggi diatas 0.90, maka hal ini

diindikasi adanya multikolonieritas.

c. Multikolonieritas dapat dilihat dari nilai tolerance suatu

model regresi yang bebas multikolineritas dengan nilai

tolerance > 0.1. dan Variance Inflation Factor (VIF)

Besarnya VIF suatu model yang bebas multikolineritas yaitu

nilai VIF <10. Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel

independen lainnya.

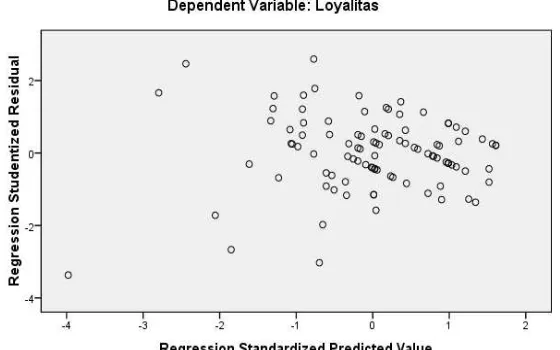

b. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang tidak

terjadi heteroskedastisitas. Menurut Ghozali (2013) ada dua cara

untuk mendeteksi ada atau tidaknya heteroskedastisitas, yaitu

antara lain:

a. Melihat grafik plot antara nilai prediksi variabel dependen

yaitu ZPRED dengan residual SRESID. Ada tidaknya

tertentu pada grafik scatterplot seperti titik-titik yang

membentuk pola bergelombang, melebar dan menyempit.

b. Jika tidak ada heteroskedastisitas maka tidak ada pola yang

jelas dan titik-titik menyebar diatas dan dibawah angka 0

pada sumbu Y.

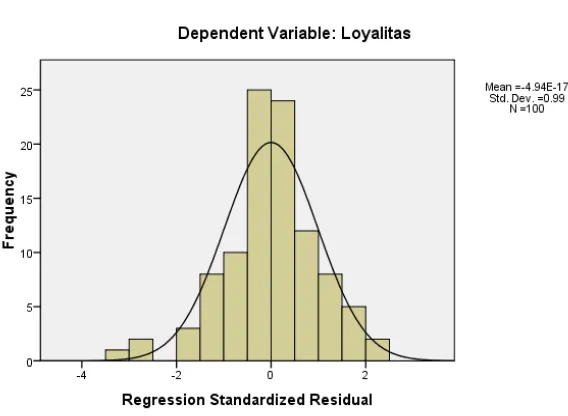

c. Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah dalam model

regresi, residual berdistribusi normal atau tidak. Uji F dan uji t

mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid.

Dikatakan Distribusi normal jika membentuk suatu garis lurus

diagonal dan ploting data akan dibandingkan dengan garis

diagonal. Jika distribusi datanya adalah normal maka garis yang

menggambarkan data sesungguhnya mengikuti garis diagonalnya

(Ghozali, 2013).

Ada dua cara untuk mendeteksi apakah residual berdistribusi

normal atau tidak yaitu dengan analisis grafik dan uji statistik.

1). Analisis Grafik

Salah satu cara untuk mengetahui normalitas

membandingkan antara data dengan yang mendekati

distribusi normal. Distribusi normal akan membentuk

satu garis lurus diagonal yang merupakan gambaran dari

data yang sesunguhnya.

2). Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan

karena jika tidak hati-hati akan kelihatan normal jika

dilihat secara visual padahal belum tentu benar jika

dilihat secara statistik. Uji statistik dapat dilakukan

dengan melihat nilai kurtosis dan skewness dari residual

(Ghozali, 2013: 163).

d. Uji Linearitas

Menurut Ghozali (2013: 166-167) Uji linearitasdigunakan untuk

mengetahui spesifikasi model yang digunakan sudah benar atau

tidak. Apakah fungsi yang digunakan dalam suatu studi empiris

sebaiknya berbentuk linear, kuadrat atau kubik. Dengan uji

linearitas akan diperoleh informasi apakah sebaiknya linear,

kuadrat atau kubik. Uji statistik dibagi menjadi dua yaitu:

a. Uji Durbin Watson

Uji yang biasa dilakukan untuk mengetahui ada tidaknya

b. Ramsey Test

Ramsey pada tahun 1969 mengembangkan uji yang disebut

general test of spesification atau RESET. Asumsi bahwa

fungsi linear adalah fungsi yang benar dilakukan sebelum

uji, uji yang bertujuan untuk menghasilkan F-hitung.

Perhitungan nilai F hitung, kemudian dibandingkan dengan

F tabel. Jika F hitung > F tabel, maka hipotesis nol yang

menyatakan bahwa spesifikasi model dalam bentuk fungsi

linear ditolak.

4. Uji Path Analisis

Menurut Ghozali (2013) Analisis jalur bertujuan untuk

menguji pengaruh variabel intervening dan digunakan untuk menaksir

hubungan antara tiga variabel atau lebih. Analisis jalur tidak dapat

menentukan hubungan sebab-akibat dan tidak dapat digunakan untuk

melihat hubungan kausalitas antar variabel. Hubungan langsung

terjadi jika satu variabel mempengaruhi variabel lainnya tanpa ada

variabel intervening yang memediasi kedua variabel antara variabel

independen dan dependen, hubungan tidak langsung terjadi jika ada

variabel ketiga yang memediasi kedua variabel antara variabel

Analisis jalur merupakan analisis statistik untuk menguji

variabel yang memberikan pengaruh besar oleh hubungan korelasi

(Ching Chun Li, 1975) dalam (Darmawan 2013).

Komitmen (z) = α + p2 x1+ e1

Loyalitas (y) = α +p1 x1 + p3 z + e2

Keterangan:

X = Kepercayaan

Y= Loyalitas

Z = Komitmen

Koefisien untuk kepercayaan pada persamaan 1 memberikan

nilai p2. Sedangkan koefisien untuk kepercayaan ke komitmen pada

persamaan 2 memberikan nilai p1 dan p3. Pengaruh memediasi yang

ditunjukan oleh perkalian koefisien (P2xP3) signifikan atau tidak diuji

dengan Sobel test sebagai berikut:

Sp2Sp3 = √𝑝32𝑠𝑝22+ 𝑝22𝑠𝑝32+ 𝑠𝑝22𝑠𝑝32

Berdasarkan hasil Sp2Sp3 dapat menghitung nilai t statistik pengaruh

memediasi dengan rumus sebagai berikut:

Apabila nilai t hitung lebih besar dari t tabel dengan tingkat

signifikansi 0.05 yaitu sebesar 1.96, maka dapat disimpulkan ada

pengaruh mediasi (Ghozali, 2013).

I. Alat Analisis

Alat analisis dalam penelitian ini menggunakan analisis

kuantitatif, yaitu alat analisis yang menggunakan model-model statistik

yang di interprestasikan dalam uraian (Iqbal Hasan, 2006: 30).

Sedangkan menurut, Kasiram (2010) analisis kuantitatif yaitu data yang

dikumpulkan berupa angka dan diwujudkan dalam bentuk angka pula.

Data dalam penelitian ini dianalisis dengan menggunakan SPSS yang

BAB IV

ANALISIS DATA

A. Deskripsi Objek Penelitian

a. Sejarah Berdirinya BNI Syariah

BNI Syariah berdiri pada tahun 2000, kemudian Bank Indonesia

mengeluarkan ijin prinsip dan usaha untuk beroperasinya unit usaha

syariah oleh BNI Syariah. BNI Syariah menerapkan strategi

pengembangan jaringan cabangsyariah pada tanggal 29April 2000 dan

membuka lima kantor cabang syariah sekaligus di kota-kota potensial,

yakni: Yogyakarta, Malang, Pekalongan, Jepara dan Banjarmasin.

Tahun 2001 BNI Syariah kembali membuka 5 kantor cabang syariah

yang di fokuskan ke kota-kota besar di Indonesia, yakni: Jakarta (2cabang),

Bandung, Makassar, dan Padang.Seiring dengan perkembangan bisnis dan

banyaknya permintaan masyarakat untuk layanan perbankan syariah,

Padatahun 2002 lalu BNI Syariah membuka dua kantor cabang syariah

baru di Medan dan Palembang.

Di awal tahun 2003, dengan pertimbangan load bisnis yang semakin

meningkat, sehingga untuk meningkatkan pelayanan kepada masyarakat

BNI Syariah melakukan relokasi kantor cabang syariah dari Jepara ke