i

(

FINANCING TO DEPOSIT RATIO

), DAN NPF (

NON

PERFFORMING FINANCING

) TERHADAP

PROFITABILITAS

(Studi pada Bank Umum Syariah Periode 2013-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh GelarSarjana Ekonomi (S.E)

Disusun Oleh

ADITAMA DEWANTARA

NIM 213 13 173

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

MOTTO

“Dan barang siapa yang bertakwa kepada Allah, niscaya Allah menjadikan baginya kemudahan dalam urusannya” (Q.S At-Talaq: 4)

“Sukses adalah kemampuan untuk melangkah dari kegagalan tanpa hilang antusiasme” (Sir Winston Churchill)

“Jika Anda ingin membuat mimpi Anda menjadi kenyataan, hal pertama yang harus anda

lakukan adalah bangun” (Albert Einstein)

PERSEMBAHAN

Skripsi ini saya persembahkan kepada :

1. Allah SWT yang selalu memberikan rahmat serta hidayah-Nya.

2. Kedua orang tuaku tercinta, Ibu Prihatiningsih dan Bapak Siskawentar, serta

saudaraku tercinta Atika Krisna Murti yang selalu mendo’akan, menyemangati,

menasehati, dan memotivasi dalam pembuatan skripsi ini, terima kasih untuk

semuanya.

3. Teman-teman mahasiswa Program Studi Perbankan Syariah S1 yang selalu

membbantu, mendoakan, menyemangati, menasehati, dan memotivasi dalam

vii Assalamualaikum Wr. Wb.

Alhamdulillaahirrabil’aalamiin, Segala puji bagi Allah SWT, atas segala limpahan

rahmat serta hidayah-Nya, tak lupa shalawat serta salam kita sanjungkan kepada junjungan

kita, nabi Muhammad SAW. Atas karunia-Nya penulis dapat menyelesaikan penulisan skripsi

dengan judul : ANALISIS PENGARUH PEMBIAYAAN MUDHARABAH,

MUSYARAKAH, CAPITAL ADEQUACY RATIO (CAR), FINANCING TO DEPOSIT RATIO (FDR), NON PERFORMING FINANCING (NPF) TERHADAP PROFITABILITAS (Studi pada Bank Umum Syariah Periode 2013-2016). Skripsi ini

disusun sebagai salah satu syarat untuk menyelesaikan studi program Strata Satu (S1)

Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

Dalam penyusunan skripsi ini penulis menyadari tanpa adanya do’a, bimbingan,

dukungan, nasehat, dan bantuan dari berbagai pihak, penulisan skripsi ini tidak akan dapat

terwujud. Oleh karena itu penulis mengucapkan terima kasih kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.si selaku Ketua Program Studi S1 Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Bapak Taufikur Rahman M.Si selaku pembimbing, yang telah memberikan

bimbingan, dorongan dan mengarahkan penulis dalam menyelesaikan skripsi ini.

viii

7. Rekan-rekan mahasiswa angkatan 2013 Fakultas Ekonomi dan Bisnis Islam Program

Studi S1 Perbankan Syariah

8. Terima kasih untuk semua teman-teman yang tidak dapat disebutkan satu per satu

yang telah menjadi bagian dari hidupku, selalu sehat dan sukses untuk kita semua.

9. Dan semua pihak yang telah membantu penulis, yang tidak bisa penulis sebutkan satu

persatu, terima kasih untuk semangat yang selalu kalian berikan.

Dan akhirnya, tidak ada kata selain rasa syukur atas rahmat dan karunia serta

ridho Allah SWT. Semoga skripsi ini bermanfaat bagi penulis khususnya dan bagi

pembaca pada umumnya.

Wassalamualaikum Wr. Wb

ix

Musyarakah, Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), terhadap Profitabilitas (Studi Pada Bank Bank Umum Syariah yang Terdaftar di Bank Indonesia Periode 2013-2016). Skripsi. Fakultas Ekonomi dan Bisnis Islam, Program Studi Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga. Pembimbing: Taufikur Rahman, M.Si.

Penelitian ini dilatarbelakangi oleh peningkatan jumlah pembiayaan perbankan syariah dalam beberapa tahun terakhir. Pembiayaan harus dikelola secara baik supaya dapat memberikan kontribusi yang optimal terhadap kinerja keuangan, yang pada akhirnya akan meningkatkan profitabilitas bank syariah. Tujuan dalam penelitian ini adalah untuk

mengetahui dan menganalisis pengaruh pembiayaan mudharabah (X1), pembiayaan

musyarakah (X2), capital adequacy ratio (CAR) (X3), financing to deposit ratio (FDR) (X4), non performing financing (NPF) (X5) terhadap profitabilitas (ROA) (Y).

Dalam penelitian ini data yang diambil berupa data Statistik Perbankan Syariah yang dipublikasikan oleh Bank Indonesia pada tahun 2013 hingga tahun 2016. Data yang diperoleh kemudian diolah dengan menggunakan SPSS versi 16. Analisis dalam penelitian ini meliputi uji statistik deskriptif, uji asumsi klasik melalui uji multikolonieritas, uji heterokesdastisitas, uji normalitas, dan uji autokorelasi, kemudian uji analisis regresi berganda,dan uji statistik melalui uji statistik t, uji statistik F, serta koefisien determinasi (R2).

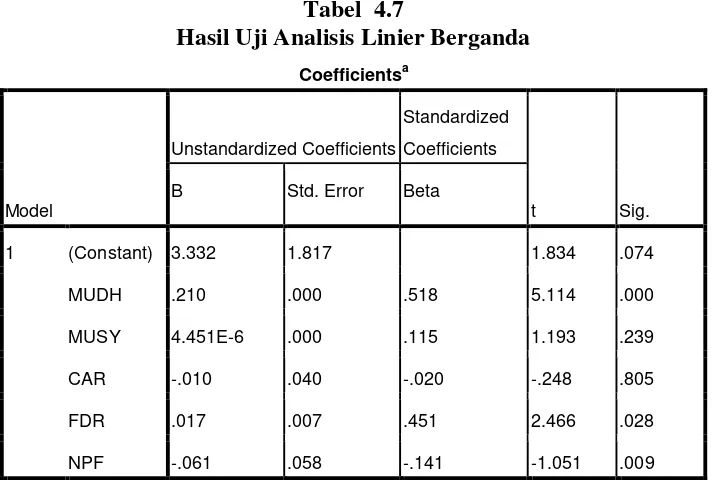

Berdasarkan penelitian dari uji statistik melalui uji t menunjukkan bahwa pembiayaan mudharabah berpengaruh positif dan signifikan terhadap ROA, kemudian

pembiayaan musyarakah tidak berpengaruh terhadap ROA, selanjutnya CAR tidak

berpengaruh terhadap ROA, kemudian FDR berpengaruh positif dan signifikan terhadap ROA, dan NPF berpengaruh negatif dan signifikan terhadap ROA. Pada uji koefisien determinasi (R2) menunjukkan bahwa pembiayaan mudharabah, pembiayaan musyarakah, capital adequacy ratio, financing to deposit ratio secara stimultan berpengaruh terhadap profitabilitas sebesar 89% sedangkan sisanya 11% dipengaruhi oleh variabel lain diluar model.

x

SAMPUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian... 8

D. Kegunaan Penelitian ... 8

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI A. Telaah Pustaka ... 11

B. Kerangka Teori ... 20

1. Pembiayaan Bank Syariah ... 20

a. Pengertian Pembiayaan ... 20

xi

b. Jenis-Jenis Pembiayaan Mudharabah ... 24

c. Rukun Pembiayaan Mudharabah ... 25

d. Syarat Pembiayaan Mudharabah ... 26

3. Pembiayaan Musyarakah ... 27

a. Pengertian Musyarakah ... 27

b. Jenis-Jenis Pembiayaan Musyarakah ... 27

c. Syarat Pembiayaan Musyarakah ... 28

4. Capital Adequacy Ratio (CAR) ... 28

5. Financing to Deposit Ratio (FDR) ... 29

6. Non Performing Financing (NPF) ... 31

7. Proitabilitas ... 31

a. Pengertian Profitabilitas ... 31

b. Return On Asset... 32

C. Kerangka Penelitian ... 33

D. Hipotesis ... 35

BAB III METODE PENELITIAN A. Jenis Penelitian ... 43

B. Lokasi dan Waktu Penelitian ... 43

C. Populasi dan Sampel ... 43

D. Teknik Pengumpulan Data ... 44

E. Definisi Konsep dan Definisi Operasional ... 45

xii

1. Uji Stasioneritas ... 51

2. Uji Asumsi Klasik ... 51

a. Uji Multikolonieritas ... 52

b. Uji Heterokesdastisitas ... 53

c. Uji Normalitas ... 53

d. Uji Autokorelasi ... 54

3. Uji Statistik... 54

a. Analisis Regresi Berganda ... 54

b. Uji t... 55

c. Uji F ... 56

d. Uji R2 (Koefisien Determinasi) ... 57

H. Alat Analisis ... 57

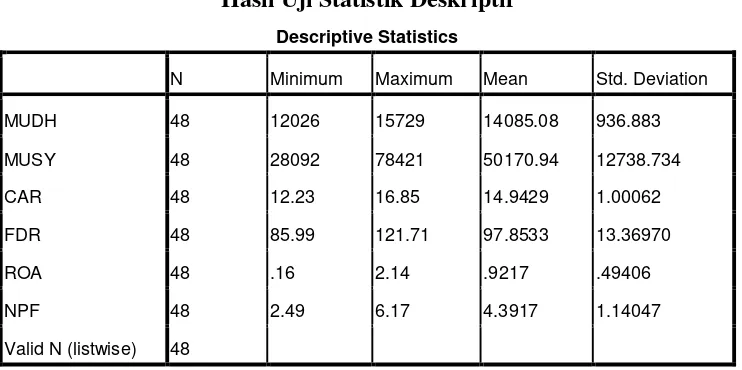

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian ... 59

1. Uji Statistik Deskriptif ... 59

B. Analisis Data ... 60

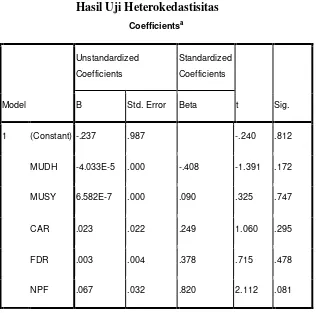

1. Uji Asumsi Klasik ... 60

a. Uji Multikolonieritas ... 60

b. Uji Heterokesdastisitas ... 62

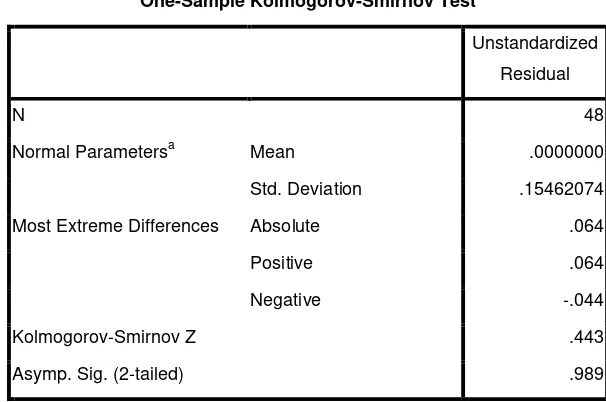

c. Uji Normalitas ... 64

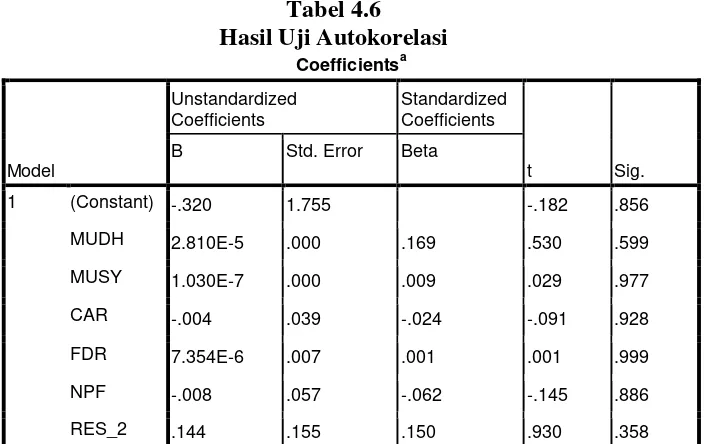

d. Uji Autokorelasi ... 65

2. Uji Statistik... 66

a. Analisis Regresi Berganda ... 66

xiii

A. Kesimpulan... 78

B. Saran ... 80

DAFTAR PUSTAKA

xiv

Tabel 1.1 Pembiayaan Perbankan Syariah ... 3

Tabel 1.2 Rasio FDR Bank Umum Syariah ... 6

Tabel 2.1 Research Gap ... 16

Tabel 2.2 Hipotesis Penelitian ... 42

Tabel 3.1 Definisi Konsep dan Operasional ... 47

Tabel 4.1 Hasil Uji Statistik Deskriptif... 59

Tabel 4.2 Hasil Uji R2 Regresi Utama ... 61

Tabel 4.3 Perbandingan r2 dan R2 ... 62

Tabel 4.4 Hasil Uji Heterokesdastisitas ... 63

Tabel 4.5 Hasil Uji Normalitas ... 65

Tabel 4.6 Hasil Uji Autokorelasi ... 66

Tabel 4.7 Hasil Uji Analisis Regresi Berganda ... 67

Tabel 4.8 Hasil Uji t ... 69

Tabel 4.9 Hasil Uji F ... 75

Tabel 4.10 Hasil Uji R2 ... 76

1

A. Latar Belakang Masalah

Bank Syariah merupakan lembaga keuangan yang beroperasi

dengan tidak menggunakan bunga (riba). Produk-produk yang

dikembangkan bank syariah berdasarkan Al-Quran dan Hadis, dengan

demikian bisa dikatakan bahwa bank syariah adalah lembaga keuangan

yang usaha pokoknya adalah memberikan pembiayaan dalam lalu lintas

peredaran uang yang dalam pelaksanaannya disesuaikan dengan prinsip

syariat Islam (Muhammad, 2002:13).

Pada awalnya perkembangan perbankan syariah di Indonesia belum

terlalu bisa diterima karena banyak masyarakat yang belum paham

mengenai sistem bagi hasil dan nilai-nilai Islam yang diterapkan dalam

bank syariah. Namun seiring berjalannya waktu pemahaman masyarakat

mengenai sistem bank syariah mulai meningkat, sehingga bank syariah

semakin diminati masyarakat. Perkembangan ini memicu semakin

banyaknya bank umum syariah yang bermunculan. Berdasarkan data dari

statistik perbankan syariah tahun 2016, jumlah bank umum syariah baru

ada 6 pada tahun 2009, pada tahun 2010 mengalami peningkatan menjadi

11 bank umum syariah, pada tahun 2014 jumlahnya kembali bertambah

menjadi 12 bank umum syariah, dan di tahun 2016 jumlahnya bertambah

Sebagai lembaga keuangan yang menerapkan prinsip syariah,

tentunya ada beberapa hal yang membedakan bank syariah dengan bank

konvensional. Pada dasarnya bank konvensional menerapkan sistem bunga

sedangkan bank syariah menerapkan sistem bagi hasil. Bank syariah

tentunya akan menerapkan nilai-nilai Islam baik dalam kegiatan

penghimpunan dana maupun penyaluran dana. Dalam perbankan syariah

kegiatan penyaluran dana biasa disebut dengan pembiayaan (Hasanah,

2017:2).

Pembiayaan merupakan penyediaan uang atau tagihan berdasarkan

persetujuan antara bank dan pihak lain yang wajib untuk mengembalikan

uang atau tagihan setelah jangka waktu tertentu dengan imbalan atau bagi

hasil (Purwanto, 2011:15). Berdasarkan jenisnya pembiayaan bank syariah

dibagi menjadi tiga, pertama; pembiayaan dengan prinsip jual beli (ba’i)

dengan akad murabahah, salam, dan istishna, kedua; pembiayaan dengan prinsip sewa (ijarah) dengan akad ijarah dan ijarah muntahiyah bitamlik, ketiga; pembiayaan dengan prinsip bagi hasil (syirkah) dengan akad mudharabah dan musyarakah (Yudiana, 2014:23).

Berbeda dengan pembiayaan murabahah, pembiayaan mudharabah

dan pembiayaan musyarakah merupakan pembiayaan yang cukup rumit karena memiliki risiko yang cukup tinggi sehingga membutuhkan

diperoleh, karena sangat bergantung pada berhasil atau tidaknya usaha

yang telah dijalankan (Mu’allim, 2004:56).

Dalam dunia usaha, bank berperan sebagai lembaga perantara atau

intermediasi. Penyaluran dana berupa pembiayaan produktif diharapkan

dapat melahirkan pengusaha baru atau bahkan meningkatkan peran

pengusaha lama. Tujuan utama bank syariah sebagai badan usaha dalam

melakukan kegiatan menghimpun dan menyalurkan dana tentunya adalah

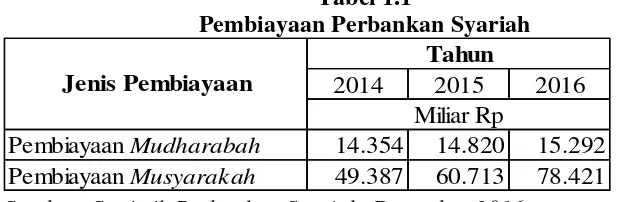

mencari keuntungan. Keuntungan tersebut bersumber dari profit sharing maupun margin jual beli (Hasanah, 2017:6). Berikut ini data pembiayaan

mudharabah dan musyarakah bank umum syariah pada tahun 2014-2016:

Tabel 1.1

Pembiayaan Perbankan Syariah

2014 2015 2016

Pembiayaan Mudharabah 14.354 14.820 15.292 Pembiayaan Musyarakah 49.387 60.713 78.421

Jenis Pembiayaan

Tahun

Miliar Rp

Sumber: Statistik Perbankan Syariah, Desember 2016

Berdasarkan tabel 1.1 di atas dapat disimpulkan bahwa jumlah

pembiayaan mudharabah dan pembiayaan musyarakah terus mengalami peningkatan. Peningkatan pembiayaan bagi hasil dapat mempengaruhi

kinerja keuangan suatu bank. Menurut penelitian Pratika (2013)

Dalam penelitian yang dilakukan oleh Permata dkk. (2014)

menyatakan bahwa pembiayaan mudharabah berpengaruh signifikan dan

negatif terhadap profitabilitas, sedangkan pembiayaan musyarakah

berpengaruh signifikan dan positif terhadap profitabilitas. Sementara

penelitian dari Muslim dkk. (2014) menyatakan bahwa pembiayaan

mudharabah berpengaruh positif terhadap profitabilitas, sedangkan pembiayaan musyarakah berpengaruh negatif terhadap profitabilitas.

Semakin tinggi penyaluran pembiayaan pada bank, maka semakin

tinggi pula risiko pembiayaan dalam menyalurkan dananya. Risiko

pembiayaan dapat mempengaruhi kinerja bank syariah karena jumlah

pembiayaan bermasalah (NPF) menjadi besar, sehingga akan semakin

besar pula jumlah kebutuhan biaya penyisihan yang akan mempengaruhi

kemampuan bank dalam menghasilkan keuntungan (Ayunda, 2015).

Dalam penelitian yang dilakukan oleh Ummah dan Suprapto (2015)

dan juga Widyaningrum dan Septiarini (2015) menyatakan bahwa NPF

berpengaruh negatif dan signifikan terhadap profitabilitas, berbeda dengan

penelitian oleh Sabir dkk. (2016) dan Widiyanti dkk. (2015) yang

menyatakan bahwa NPF tidak berpengaruh signifikan terhadap

profitabilitas.

Profitabilitas merupakan indikator penting dalam mengukur kinerja

keuangan. Pengelolaan manajemen keuangan bank yang baik akan dapat

memacu peningkatan profitabilitas bank. Profitabilitas merupakan rasio

digunakan untuk mengukur keuntungan adalah return on asset (ROA) dan return on equity (ROE) (Sabir dkk, 2012:81). ROA adalah rasio yang mengukur tingkat pengembalian dari bisnis atas seluruh investasi yang

telah dilakukan, sedangkan ROE adalah rasio yang mengukur seberapa

besar pengembalian yang diperoleh dari pemilik bisnis (Yudiana,

2014:92).

Dalam penentuan tingkat kesehatan bank, Bank Indonesia lebih

mementingkan penilaian besarnya ROA (return on asset) dan tidak memasukkan unsur ROE (return on equity). Hal ini dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan

nilai proitabilitas suatu bank yang diukur dengan aset yang dananya

sebagian besar berasal dari dana simpanan masyarakat (Dendawijaya,

2005:119). Maka dari itu indikator yang digunakan untuk mengukur

tingkat proitabilitas bank syariah dalam penelitian ini adalah ROA.

Terdapat beberapa rasio yang dapat mempengaruhi ROA, yaitu

capital adequacy ratio (CAR), non performing financing (NPF), financing to deposit ratio (FDR), dan operational efficiency ratio (OER). CAR (capital adequacy ratio) merupakan rasio kecukupan modal untuk mengetahui kemampuan modal yang dimiliki dalam menyerap atau

menanggung kerugian bank. Apabila bank memiliki modal yang cukup

dalam menanggung kerugian, maka semakin besar kemungkinan bank

dalam mendapatkan keuntungan (Widyaningrum dan Septiarini,

(2015) dan juga Widyaningrum dan Septiarini (2015) menyebutkan bahwa

CAR tidak berpengaruh signifikan terhadap profitabilitas, sedangkan

penelitian dari Zulifiah dan Susilowibowo (2014) kemudian juga oleh

Sabir dkk. (2012) menyebutkan bahwa CAR berpengaruh positif dan

signifikan terhadap profitabilitas.

Rasio lain yang dapat mempengaruhi profitabilitas suatu bank

adalah FDR (financing to deposit ratio). FDR adalah rasio antara jumlah kredit yang diberikan oleh bank dengan dana pihak ketiga yang diterima

oleh bank. FDR secara umum dikenal sebagai loan to deposit ratio (LDR), karena dalam perbankan syariah tidak mengenal istilah pinjaman

melainkan pembiayaan. Semakin tinggi FDR maka keuntungan perusahaan

juga akan tinggi (Widiyanti, 2015:539). Dari definisi tersebut dapat

dikatakan bahwa FDR merupakan rasio pengukur ROA yang dipengaruhi

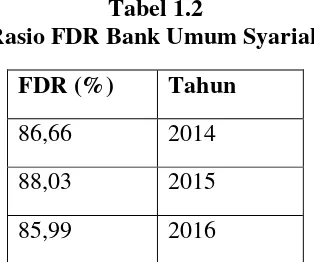

oleh pembiayaan. Berikut ini data rasio FDR bank umum syariah tahun

2014-2016:

Tabel 1.2

Rasio FDR Bank Umum Syariah

FDR (%) Tahun

86,66 2014

88,03 2015

85,99 2016

Sumber: Statistik Perbankan Syariah, Desember 2016

Dari tabel 1.2 di atas dapat disimpulkan bahwa rasio FDR pada

kemudian mengalami penurunan pada tahun 2016. Penyebab naik dan

turunnya rasio FDR ini dapat dipengaruhi oleh pembiayaan, karena FDR

merupakan presentase dari perbandingan jumlah pembiayaan dengan dana

pihak ketiga. Menurut Widyaningrum dan Septiarini (2015:972) kenaikan

rasio FDR dapat menandakan bahwa ada peningkatan dalam pemberian

pembiayaan kepada nasabah, sehingga jika rasio ini meningkat maka

tingkat profitabilitas bank juga akan ikut meningkat. Dalam penelitian

Sabir dkk. (2015) dikatakan bahwa FDR berpengaruh negatif dan

signifikan terhadap profitabilitas, berbeda dengan penelitian Widiyanti

dkk. (2015) yang menyebutkan bahwa FDR berpengaruh positif dan

signifikan terhadap proitabilitas.

Berdasarkan uraian dan penelitian terdahulu di atas, maka peneliti

tertarik untuk melakukan penelitian tentang pengaruh pembiayaan

mudharabah, pembiayaan musyarakah, capital adequacy ratio (CAR), financing to deposit ratio (FDR), dan non performing financing (NPF) terhadap profitabilitas. Sehingga judul dalam penelitian ini adalah

“ANALISIS PENGARUH PEMBIAYAAN MUDHARABAH,

PEMBIAYAAN MUSYARAKAH, CAPITAL ADEQUACY RATIO

(CAR), FINANCING TO DEPOSIT RATIO (FDR), DAN NON

PERFORMING FINANCING (NPF) TERHADAP

PROFITABILITAS (Studi pada Bank Umum Syariah yang Terdaftar

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah pembiayaan mudharabah berpengaruh terhadap profitabilitas? 2. Apakah pembiayaan musyarakah berpengaruh terhadap profitabilitas? 3. Apakah CAR berpengaruh terhadap profitabilitas?

4. Apakah FDR berpengaruh terhadap profitabilitas?

5. Apakah NPF berpengaruh terhadap profitabilitas?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah:

1. Mengetahui pengaruh pembiayaan mudharabah terhadap profitabilitas. 2. Mengetahui pengaruh pembiayaan musyarakah terhadap profitabilitas. 3. Mengetahui pengaruh CAR terhadap profitabilitas.

4. Mengetahui pengaruh FDR terhadap profitabilitas.

5. Mengetahui pengaruh NPF terhadap profitabilitas

D. Kegunaan Penelitian

1. Kegunaan Teoritis

Penelitian ini diharapkan memberikan pengetahuan secara umum

mengenai pengaruh pembiayaan mudharabah, pembiayaan

musyarakah, CAR, FDR, dan NPF terhadap proitabilitas. 2. Kegunaan Praktisi

a. Bagi mahasiswa memberikan wawasan tentang apa saja

pembiayaan dan kinerja keuangan bank syariah, dan bagaimana

juga diharapkan dapat menjadi sumbang pemikiran bagi

mahasiswa yang akan melakukan penelitian di bidang yang sama.

b. Bagi bank syariah hasil penelitian ini diharapkan dapat menjadi

bahan masukan khususnya dalam hal mengelola pembiayaan

maupun kinerja keuangan dalam rangka meningkatkan

profitabilitas.

c. Bagi penyusun sebagai pengembangan teori yang sudah di dapat

selama di bangku kuliah dan sebagai acuan untuk

penelitian-penelitian seanjutnya.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini dibagi menjadi lima bab:

BAB I Pendahuluan: menguraikan latar belakang masalah,

pembatasan dan perumusan masalah, tujuan dan kegunaan

penelitian, dan sistematika penulisan.

BAB II Landasan Teori: meliputi telaah pustaka yang berisi

penelitian terdahulu dan memberikan gambaran posisi

penelitian terhadap penelitian yang lain yang dijadikan

pedoman penulis dalam penelitian ini, kerangka teori yang

berisi bangunan teori dan konsep yang akan digunakan untuk

menganalisis konsep-konsep yang terkait dan penting untuk

dikaji, kerangka penelitian berisi telaah kritis untuk

disajikan dalam bentuk gambar dan atau persamaan, dan

hipotesis yang berisi hipotesis yang diajukan.

BAB III Metode Penelitian: meliputi jenis penelitian, definisi konsep,

definisi operasional, kerangka penelitian, sumber data

penelitian, lokasi, populasi, sampel, variabel penelitian,

teknik pengumpulan data dan uji instrumen.

BAB IV Analisis Data: meliputi gambaran singkat objek penelitian,

sumber data, alat analisis data, uji instrumen, uji statistik, uji

asumsi klasik, serta analisa dan pembahasan hasil analisis.

BAB V Penutup berisi uraian kesimpulan yang didapat dari hasil

penelitian serta saran baik untuk bank syariah maupun untuk

peneliti berikutnya yang melakukan penelitian dengan tema

11

A. Telaah Pustaka

Beberapa penelitian yang meneliti tentang variabel pembiayaan

mudharabah, pembiayaan musyarakah, CAR, FDR, dan NPF terhadap profitabilitas telah dilakukan oleh peneliti terdahulu diantaranya adalah

Aisyah dkk. (2016) yang berjudul “Analisis Pengaruh Pembiayaan

Mudharabah, Musyarakah, dan Murabahah terhadap Return On Equity Bank Umum Syariah”. Dengan menggunakan uji regresi linier berganda menyimpulkan bahwa pembiayaan mudharabah berpengaruh positif dan signifikan terhadap ROE, pembiayaan musyarakah tidak berpengaruh

terhadap ROE bank umum syariah, pembiayaan murabahah tidak

berpengaruh terhadap ROE.

Penelitian yang dilakukan oleh Pratama dkk. (2017) yang berjudul

“Pengaruh Pembiayaan Mudharabah, Pembiayaan Musyarakah, dan

Sewa Ijarah terhadap Profitabilitas”. Hasil penelitian ini menunjukkan bahwa dari pengujian baik secara bersama-sama maupun secara parsial

terdapat pengaruh yang signifikan antara pembiayaan mudharabah, pembiayaan musyarakah, dan sewa ijarah terhadap tingkat profitabilitas.

Artinya, semakin meningkat pembiayaan mudharabah, pembiayaan

Penelitian oleh Permata dkk. (2014) yang berjudul “Analisis Pengaruh Pembiayaan Mudharabah dan Musyarakah terhadap Tingkat Profitabilitas (Return On Equity) (Studi Pada Bank Umum Syariah Yang Terdaftar Di Bank Indonesia Periode 2009-2012)”. Hasil penelitian ini

menyatakan bahwa pembiayaan mudharabah dan pembiayaan musyarakah

memberikan pengaruh yang signifikan terhadap tingkat ROE secara

simultan, akan tetapi pembiayaan mudharabah berpengaruh signifikan dan negatif terhadap tingkat ROE secara parsial sedangkan pembiayaan

musyarakah berpengaruh signifikan dan positif terhadap tingkat ROE secara parsial. Pembiayaan mudharabah merupakan pembiayaan bagi hasil yang dominan dalam mempengaruhi tingkat ROE.

Penelitian oleh Amalia dan Fidiana (2016) yang berjudul “Struktur

Pembiayaan dan Pengaruhnya terhadap Profitabilitas Bank Muamalat Indonesia dan Bank Syariah Mandiri”. Hasil dari penelitian ini

menyebutkan bahwa pembiayaan mudharabah berpengaruh terhadap

profitabilitas Bank Muamalat Indonesia dan Bank Syariah Mandiri,

pembiayaan musyarakah berpengaruh terhadap profitabilitas Bank

Muamalat Indonesia akan tetapi tidak berpengaruh terhadap profitabilitas

Bank Syariah Mandiri, pembiayaan murabahah berpengaruh terhadap profitabilitas Bank Muamalat Indonesia akan tetapi tidak berpengaruh

terhadap profitabilitas Bank Syariah Mandiri, pembiayaan istishna berpengaruh terhadap profitabilitas Bank Syariah Mandiri akan tetapi tidak

pembiayaan ijarah tidak berpengaruh terhadap profitabilitas Bank Muamalat Indonesia dan Bank Syariah Mandiri.

Penelitian oleh Rahayu dkk. (2016) yang berjudul “Pengaruh

Pembiayaan Bagi Hasil Mudharabah dan Musyarakah terhadap Profitabilitas (Studi pada Bank Umum Syariah yang terdaftar pada Bursa Efek Indonesia periode 2011-2014)”. Hasil penelitian ini menyimpulkan bahwa pembiayaan bagi hasil mudharabah dan musyarakah memberikan pengaruh signifikan secara simultan terhadap profitabilitas. Pembiayaan

bagi hasil mudharabah memberikan pengaruh positif terhadap tingkat

ROE sedangkan pembiayaan bagi hasil musyarakah memberikan pengaruh

signifikan negatif terhadap tingkat ROE. Dan juga pembiayaan bagi hasil

mudharabah memberikan pengaruh yang lebih dominan terhadap tingkat profitabilitas dari pada pembiayaan bagi hasil musyarakah.

Penelitian tentang kinerja keuangan yang dilakukan oleh Ummah

dan Suprapto (2015) dengan judul “Faktor-Faktor yang Mempengaruhi

Profitabilitas pada Bank Muamalat Indonesia”. Hasil penelitian ini menyatakan bahwa CAR tidak berpengaruh signifikan terhadap

profitabilitas Bank Muamalat Indonesia (BMI), BOPO berpengaruh

negatif dan signifikan terhadap BMI, NPF berpengaruh negatif dan

signifikan terhadap profitabilitas BMI, FDR berpengaruh negatif dan

signifikan terhadap profitabilitas BMI. Jadi dapat disimpulkan bahwa

Penelitian oleh Widyaningrum dan Septiarini (2015) yang berjudul

“Pengaruh CAR, NPF, FDR, dan OER terhadap ROA pada Bank

Pembiayaan Rakyat Syariah Di Indonesia Periode Januari 2009 Hingga Mei 2014”. Hasil penelitian ini menyebutkan bahwa Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), dan Operational Efficiency Ratio (OER) secara simultan berpengaruh terhadap Return on Assets (ROA) pada BPRS di Indonesia, akan tetapi secara parsial bepengaruh tidak signifikan terhadap Return on Assets (ROA) pada BPRS di Indonesia.

Penelitian oleh Sabir dkk. (2016) yang berjudul “Pengaruh Rasio

Kesehatan Bank terhadap Kinerja Keuangan Bank Umum Syariah dan Bank Konvensional Di Indonesia”. Hasil penelitian ini menyimpulkan bahwa CAR tidak berpengaruh terhadap ROA, BOPO berpengaruh negatif

dan signifikan terhadap ROA, NOM berpengaruh positif dan signifikan

terhadap ROA, NPF tidak berpengaruh terhadap ROA, dan FDR

berpengaruh positif dan signifikan terhadap ROA pada Bank Umum

Syariah di Indonesia.

Penelitian oleh Widiyanti dkk. (2015) dengan judul “Pengaruh

Permodalan, Kualitas Aktiva, Likuiditas, dan Eisiensi Operasional terhadap Profitabilitas Pada PT Bank Syariah Mandiri dan PT Bank BRI Syariah”. Penelitian ini menyatakan bahwa tingkat signifikansi CAR terhadap ROA adalah sebesar 0.197 dengan t sebesar 1.316 maka variabel

berpengaruh terhadap ROA, tingkat signifikansi NPF terhadap ROA

adalah sebesar 0.572 dengan t sebesar 0,570 maka variabel NPF lebih

besar dari α (0.001<0.05) sehingga NPF dinyatakan tidak berpengaruh

signifikan terhadap ROA, tingkat signifikansi FDR terhadap ROA adalah

sebesar 0.009 dengan t sebesar 2,754 maka variabel FDR lebih kecil dari α (0.001<0.05) sehingga FDR dinyatakan berpengaruh positif signifikan

terhadap ROA, tingkat signifikansi BOPO terhadap ROA adalah sebesar

0.000 dengan t sebesar -20,113 maka variabel BOPO lebih kecil dari α (0.001<0.05) sehingga NPF dinyatakan berpengaruh negatif signifikan

terhadap ROA.

Penelitian oleh Zulifiah dan Susilowibowo (2014) dengan judul

“Pengaruh Inflasi, BI Rate, Capital Adequacy Ratio (CAR), Non

Performing Finance (NPF), Biaya Operasional Dan Pendapatan Operasional (BOPO) terhadap Profitabilitas Bank Umum Syariah Periode 2008-2012”. Hasil penelitian ini menyimpulkan bahwa secara parsial CAR

dan NPF berpengaruh positif terhadap ROA, BI rate dan BOPO

berpengaruh negatif terhadap ROA, namun inflasi tidak berpengaruh

Tabel 2.1

Research Gap

No Peneliti/Judul/

Tahun Variabel Metode Hasil

8 Muh. Sabir dkk./

Biaya

1. Pembiayaan Bank Syariah

a. Pengertian Pembiayaan

Menurut Yudiana (2014:33) pembiayaan dapat diartikan

sebagai suatu kegiatan pemberian fasilitas keuangan atau finansial

yang diberikan satu pihak kepada pihak yang lain untuk

mendukung kelancaran usaha ataupun untuk investasi yang telah

direncanakan. Pembiayaan merupakan salah satu tugas pokok bank

yaitu sebagai pemberi fasilitas atau dengan kata lain sebagai

penyedia dana untuk memenuhi kebutuhan pihak-pihak yang

membutuhkan dana. Dalam konteks bank syariah pembiayaan

merupakan suatu produk yang ditawarkan oleh bank kepada

nasabah atau masyarakat yang memerlukan dana untuk mendukung

kegiatan perekonomian maupun untuk memenuhi kebutuhan

mereka.

Menurut Muhammad (2002:260) pembiayaan berarti

untuk mendukung investasi yang telah direncanakan, baik

dilakukan sendiri maupun dijalankan orang lain. Dalam dunia

perbankan syariah pembiayaan merupakan pendanaan yang

diberikan oleh bank syariah kepada nasabah.

Berdasarkan UU No. 10 Tahun 1998 tentang perbankan

dalam pasal 1 nomor (12) dikatakan bahwa pembiayaan

berdasarkan prinsip syariah adalah penyediaan uang atau tagihan

dengan berdasarkan persetujuan atau kesepakatan antara bank

dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu

atau periode tertentu (Asiyah, 2015:2).

b. Manfaat Pembiayaan

Manfaat pembiayaan yang diberikan oleh bank syariah kepada

masyarakat menurut Yudiana (2014:35):

1) Meningkatkan daya guna uang

Para penabung menyimpan uang mereka di bank dalam bentuk

giro, tabungan, dan deposito. Jumlah dana yang terhimpun dari

masyarakat tersebut dalam presentase tertentu ditingkatkan

kegunaannya oleh ank untuk membantu usaha dalam rangka

2) Meningkatkan daya guna barang

Produsen dengan bantuan pembiayaan bank akan dapat

memproduksi bahan mentah menjadi ahan jadi, sehingga

tingkat utilitas dari bahan mentah tersebut akan meningkat.

3) Meningkatkan peredaran uang

Melalui pembiayaan, peredaran uang kartal maupun uang giral

akan leih berkembang karena pembiayaan menciptakan suatu

iklim yang kondusif dalam berusaha, sehingga penggunaan

uang akan bertambah baik secara kualitatif maupun kuantitatif.

4) Menciptakan iklim yang kondusif dalam usaha

Dengan bantuan pembiayaan yang disalurkan oleh bank kepada

masyarakat nantinya akan digunakan untuk meningkatkan

volume usaha dan meningkatkan produktivitas usaha.

5) Stabilitas ekonomi

Pembiayaan yang dilakukan oleh bank syariah nantinya akan

ikut berperan dalam menciptakan stailitas perekonomian

melalui pengendalian inflasi, peningkatan ekspor, rehailitasi

prasarana, dan pemenuhan kebutuhan pokok masyarakat.

6) Meningkatkan pendapatan nasional

Pendapatan nasional akan sangat berkorelasi dengan tingkat

produktifitas masyarakat, sedangkan tingkat produktifitas

masyarakat akan sangat terbantuoleh adanya pembiayaan yang

c. Produk Pembiayaan Bank Syariah

Menurut Yudiana (2014:36) pada dasarnya produk pembiayaan

bank syariah dibagi menjadi tiga:

1) Pembiayaan Modal Kerja Syariah

Pembiayaan modal kerja syariah merupakan pembiayaan

jangka pendek yang diberikan kepada perusahaan untuk

membiayai keutuhan modal kerja suatu usaha berdasarkan

prinsip-prinsip syariah.

2) Pembiayaan Investasi Syariah

Pembiayaan investasi adalah pembiayaan yang digunakan

untuk memenuhi kebutuhan barang-barang modal atau capital goods beserta semua fasilitas yang berkaitan. Investasi merupakan penanaman dana yang bertujuan untuk memperoleh

imbalan atau keuntungan dikemudian hari.

3) Pembiayaan Konsumtif Syariah

Pembiayaan konsumtif dibutuhkan oleh pengguna dana untuk

memenuhi kebutuhan konsumsi, biasanya keutuhan konsumtif

yang ditanggung oleh bank syariah adalah kebutuhan dasar

seperti pembelian rumah untuk ditempati atau kendaraan untuk

2. Pembiayaan Mudharabah

a. Pengertian Mudharabah

Akad mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pemilik dana (shahibul maal) menyediakan seluruh modal (100%), sedangkan pihak pengelola dana

(mudharib) menggunakan dana tersebut untuk usaha dimana nantinya keuntungan usaha dibagi menurut kesepakatan yang

dituangkan dalam kontrak, sedangkan kerugian ditanggung oleh

pihak pemilik modal selama kerugian tersebut bukan disebabkan

oleh kelalaian pihak pengelola dana (Muhammad, 2005:102).

Menurut Ascarya (2007:62) dalam suatu kontrak dengan akad

mudharabah pemilik modal dapat bekerja sama dengan lebih dari satu pengelola. Para pengelola tersebut dapat dikatakan sebagai

mitra usaha terhadap pengelola yang lain. Nisbah bagi hasil

pemilik modal dan pengelola dibagi sesuai kesepakatan di muka.

Besarnya nisbah bagi hasil masing-masing pihak tidak diatur dalam

syariah, tetapi tergantung kesepakatan mereka.

b. Jenis-Jenis Pembiayaan Mudharabah

Menurut Ascarya (2007:65) pembiayaan mudharabah dibagi

menjadi dua:

1) Mudharabah Mutlaqah

Pada akad ini pemilik modal tidak menentukan syarat tertentu

secara mutlak diputuskan oleh pihak pengelola (mudharib). Hal yang tidak boleh dilakukan oleh mudharib tanpa seizin pihak pemilik modal adalah meminjam modal, meminjamkan modal,

dan menggunakan akad mudharabah lagi dengan orang lain. 2) Mudharabah Muqayyadah

Pada akad ini pemilik modal memberikan syarat-syarat tertentu

kepada pihak pengelola, baik itu menentukan jenis usaha,

tempat usaha, maupun waktu. Dengan demikian apabila pihak

pengelola melanggar persyaratan tersebut sehingga

menimbulkan kerugian, maka pihak pengelola wajib

bertanggungjawab.

c. Rukun Pembiayaan Mudharabah

Rukun pembiayaan mudharabah menurut Asiyah (2015:187):

1) Pelaku

Pelaku pihak pertama bertindak sebagai pemilik modal

(shahibul maal), sedangkan pihak kedua bertindak sebagai pelaksana usaha (mudharib).

2) Objek Mudharabah

Pemilik modal menerahkan dananya sebagai objek

mudharabah, sedangkan pelaksana usaha menyerahkan kerjanya sebagai objek mudharabah. Modal ang diserahkan dapat berupa uang ataupun barang, sedangkan kerja yang

3) Persetujuan Kedua Belah Pihak (Ijab-Qabul)

Persetujuan merupakan konsekuensi dari prinsip an-taraddin minkum (sama-sama rela). Kedua belah pihak harus secara rela bersepakat untuk mengikatkan diri dalam akad mudharabah.

4) Nisbah Keuntungan

Nisbah keuntungan merupakan cermin imbalan yang berhak

diterima oleh kedua belah pihak yang menggunakan akad

mudharabah. Pihak pengelola (mudharib) mendapatkan imbalan atas pekerjaannya, sedangkan pihak pemilik modal

(shahibul maal) mendapatkan imbalan atas pemberian atau penyertaan modalnya.

d. Syarat Pembiayaan Mudharabah

Syarat pembiayaan mudharabah menurut Yudiana (2014:62):

1) Kedua belah pihak yang melakukan akad harus memiliki

kemampuan dan kemauan untuk bekerjasama dengan akad

mudharabah.

2) Pihak-pihak yang akan melakukan akad harus jelas.

3) Objek yang akan diakadkan harus dinyatakan dalam jumlah

atau nominal yang jelas.

4) Jenis usaha, jangka waktu kerjasama, dan nisbah bagi hasil

ditentukan berdasarkan kesepakatan kedua belah pihak.

5) Pemilik modal berhak menyertakan persyaratan tertentu untuk

3. Pembiayaan Musyarakah

a. Pengertian Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau lebih dalam menjalankan suatu usaha tertentu dimana

masing-masing pihak memberikan kontribusi dana dengan kesepakatan

bahwa keuntungan dan risiko akan ditanggung bersama-sama

sesuai kesepakatan (Antonio, 2001:90).

Menurut Ascarya (2013: 51), pembiayaan musyarakah adalah kerja sama di mana dua atau lebih pengusaha bekerja sama sebagai

mitra usaha dalam bisnis. Masing-masing pihak menyertakan

modalnya dan ikut mengelola usaha tersebut. Keuntungan dan

kerugian akan dibagi berdasarkan persentase penyertaan modalnya.

b. Jenis-Jenis Pembiayaan Musyarakah

Menurut Aisyah (2015:200) musyarakah dibagi menjadi dua: 1) Syirkah al-milk (musyarakah kepemilikan)

Musyarakah kepemilikan muncul karena adanya warisan, wasiat atau kondisi lainnya yang menyebabkan kepemilikan

satu aset oleh dua orang atau lebih. Dalam hal ini kepemilikan

tersebut berbagi baik dalam sebuah aset nyata maupun dalam

keuntungan yang dihasilkan dari aset tersebut.

2) Syirkah al-aqd (musyarakah akad)

mereka memberikan modal musyarakah dan merekapun menyepakati pembagian keuntungan dan kerugian.

c. Syarat Pembiayaan Musyarakah

Syarat pembiayaan musyarakah menurut Yudiana (2014:65)

1) Para mitra yang akan melakukan akad musyarakah harus dalam kondisi cakap hukum dan memiliki kommpetensi dalam

memberi maupun diberi kekuasaan perwakilan.

2) Modal dapat berupa aset perdagangan, seperti barang dagang,

properti, perlengkapan dan sebagainya termasuk juga aset tidak

bberwujud seperti hak paten dan lisensi.

3) Tidak diperbolehkan untuk mencantumkan ketidakikutsertaan

pihak lainnya, namun dalam bekerja salah satu pihak oleh

melaksanakan dengan porsi yang lebih besar.

4) Akad dianggap sah apabila diucapkan secara verbal atau

dilakukan secara tertulis dan disaksikan.

4. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio keuangan yang berkaitan dengan permodalan perbankan di mana besarnya modal

suatu bank akan berpengaruh pada keampuan suatu bank dalam

menjalankan kegiatannya. CAR digunakan untuk menilai atau

mengetahui seberapa besar kewajiban modal minimum suatu bank

dalam menjalankan usahanya. CAR merupakan indikator terhadap

dari kerugian-kerugian bank yang disebabkan oleh aktiva yang

berisiko (Dendawijaya, 2003:123).

Menurut Dendawijaya (2003:122) perhitungan penyediaan

modal minimum atau kecukupan modal bank (capital adequacy) didasarkan pada rasio atau perbandingan antara modal yang dimiliki

bank dan jumlah Aktiva Tertimbang Menurut Risiko (ATMR). Modal

sendiri adalah total modal yang berasal dari perusahaan (bank) yang

terdiri dari modal disetor, laba tak dibagi, dan cadangan yang dibentuk

bank. Sedangkan ATMR adalah merupakan penjumlahan ATMR

aktiva neraca (aktiva yang tercantum dalam neraca) dan ATMR aktiva

administratif (aktiva yang bersifat administratif). Rasio permodalan

bank dapat dihitung dengan cara membandingkan antara modal bank

dengan total ATMR, sehingga terdapat rumus:

Hasil perhitungan ini kemudian akan dibandingkan dengan

kewajiban penyediaan modal minimum, dan berdasarkan hasil

perbandingan tersebut dapat dilihat apakah bank telah mencapai

ketentuan kecukupan modal atau tidak.

5. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) merupakan rasio yang digunakan untuk mengukur likuiditas suatu bank dalam membayar

menggunakan pembiayaan yang diberikan sebagai sumber

likuiditasnya. Bisa dikatakan bahwa FDR adalah perbandingan antara

kredit yang diberikan dengan dana pihak ketiga (DPK) (Muliawati,

2015:35).

Menurut Suryani (2011:59) standar yang digunakan Bank

Indonesia untuk rasio Financing to Deposit Ratio (FDR) adalah 80% hingga 110%. Jika angka rasio FDR suatu bank berada pada angka di

bawah 80% (misalkan 60%), maka dapat disimpulkan bahwa bank

tersebut hanya dapat menyalurkan sebesar 60% dari seluruh dana yang

berhasil dihimpun. Karena fungsi utama dari bank adalah sebagai

intermediasi antara pihak yang kelebihan dana dengan pihak yang

kekurangan dana, maka dengan rasio FDR 60% berarti 40% dari

seluruh dana yang dihimpun tidak tersalurkan kepada pihak yang

membutuhkan, sehingga dapat dikatakan bahwa bank tersebut tidak

menjalankan fungsinya dengan baik. Kemudian jika rasio Financing to Deposit Ratio (FDR) bank mencapai lebih dari 110%, berarti total pembiayaan yang diberikan bank tersebut melebihi dana yang

dihimpun. Karena dana yang dihimpun dari masyarakat sedikit, maka

dalam kasus ini bank juga dapat dikatakan tidak menjalankan

fungsinya sebagai pihak perantara dengan baik. Semakin tinggi FDR

menunjukkan semakin riskan pula kondisi likuiditas bank, sebaliknya

semakin rendah FDR menunjukkan kurangnya efektifitas bank dalam

Indonesia maka akan dapat meningkatkan keuntungan, dengan kata

lain bank mampu manyalurkan pembiayaan secara efektif. Rasio FDR

dirumuskan sebagai berikut:

6. Non Performing Financing (NPF)

NPF (Non Performing Financing) merupakan tingkat

pengembalian pembiayaan yang diberikan nasabah kepada bank, bisa

dikatakan bahwa NPF adalah tingkat pembiayaan macet pada suatu

bank. Rasio NPF dapat diketahui dengan cara menghitung pembiayaan

non lancar terhadap total pembiayaan. Apabila nilai NPF rendah maka

akan mengalami keuntungan, dan apabila nilai NPF tinggi maka bank

akan mengalami kerugian karena pengembalian pembiayaan yang

macet (Dendawijaya, 2003). Perhitungan NPF dapat dihitung dengan

rumus sebagai berikut:

7. Profitabilitas

a. Pengertian Profitabilitas

Profitabilitas bank adalah kemampuan suatu bank dalam

menghasilkan keuntungan. Kemampuan ini dilakukan dalam satu

periode. Bank yang sehat adalah bank yang diukur secara

yang ditetapkan. Rasio profitabilitas yaitu perbandingan laba

setelah pajak dengan modal atau laba sebelum pajak dengan total

aset yang dimiliki bank pada periode tertentu (Suryani, 2011:55).

Bank dapat dimasukkan ke dalam kategori sehat apabila: (1)

Rasio tingkat pengembalian atau Return on Asset (ROA) mencapai

sedikitnya 1,2% dan (2) Rasio biaya operasional terhadap

pendapatan operasional (BOPO) tidak melebihi 93,5%. Rasio

profitabilitas digolongkan menjadi dua yaitu (1) Return on Equity (ROE) adalah rasio profitabilitas yang menunjukkan perbandingan

antara laba (setelah pajak) dengan modal (modal inti) bank, rasio

ini menunjukkan tingkat persentase yang dapat dihasilkan dan (2)

Return on Asset (ROA) adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan

total aset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan

aset yang dilakukan oleh bank yang bersangkutan (Riyadi dalam

Suryani, 2011:55).

b. Return On Asset (ROA)

Return on Aset (ROA) merupakan salah satu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh keuntungan secara keseluruhan. Rasio profitabilitas

ini sekaligus menggambarkan efisiensi kinerja bank yang

bersangkutan. Rasio ROA ini sangat penting, karena rasio ini

aset produktif yang dananya sebagian besar berasal dari dana pihak

ketiga (DPK) (Suryani, 2011:56). ROA merupakan perbandingan

antara laba sebelum pajak dengan total aset dalam suatu periode,

maka rumus yang digunakan untuk mencari ROA adalah sebagai

berikut:

Menurut Bank Indonesia penilaian aspek likuiditas

mencerminkan kemampuan bank untuk mengelola tingkat

likuiditas yang memadai untuk memenuhi kewajibannya secara

tepat waktu dan untuk memenuhi kebutuhan yang lain. Disamping

itu bank juga harus dapat menjamin kegiatan dikelola secara efisien

dalam arti bahwa bank dapat menekan biaya pengelolaan likuiditas

yang tinggi serta setiap saat bank dapat melikuidasi assetnya secara

cepat dengan kerugian yang minimal (Suryani 2011:56).

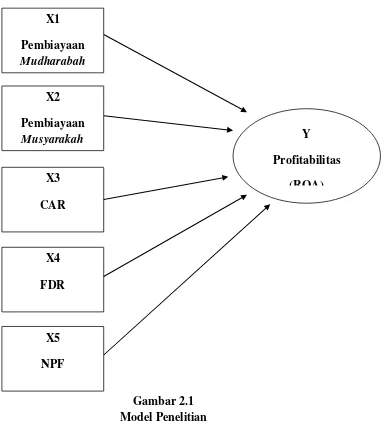

C. Kerangka Penelitian

Kerangka penelitian ini akan menjelaskan pengaruh variabel

pembiayaan mudharabah, pembiayaan musyarakah, Capital Adequacy

Gambar 2.1 Model Penelitian

Berdasarkan gambar 2.1 di atas, maka dapat dibuat suatu persamaan

matematis sebagai berikut:

Keterangan:

Y = profitabilitas (ROA)

= konstanta

X4

FDR X1

Pembiayaan

Mudharabah

X2

Pembiayaan

Musyarakah

X3

CAR

Y

Profitabilitas

(ROA)

X5

= koefisien regresi

X1 = pembiayaan mudharabah

X2 = pembiayaan musyarakah

X3 = capital adequacy ratio (CAR)

X4 = financing to deposit ratio (FDR) X5 = non performing financing (NPF)

e = kesalahan (error)

D. Hipotesis

Hipotesis adalah pernyataan mengenai sesuatu yang untuk

sementara waktu dianggap benar, dapat juga diartikan yang akan diteliti

sebagai jawaban sementara dari suatu masalah. Secara kuantitatif,

hipotesis merupakan pernyataan tentang nilai suatu parameter yang untuk

sementara waktu dianggap benar (Supranto, 2003: 327).

1) Pengaruh Pembiayaan Mudharabah Terhadap Profitabilitas

Akad mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pemilik dana (shahibul maal) menyediakan modal, sedangkan pihak pengelola dana (mudharib) menggunakan dana tersebut untuk usaha dimana nantinya keuntungan usaha dibagi

menurut kesepakatan yang dituangkan dalam kontrak, sedangkan

kerugian ditanggung oleh pihak pemilik modal selama kerugian

tersebut bukan disebabkan oleh kelalaian pihak pengelola dana,

dengan demikian akan menumbuhkan minat calon pengusaha yang

Pembiayaan mudharabah merupakan pembiayaan yang dapat melibatkan pengusaha secara langsung. Dengan demikian banyak para

pelaku usaha yang berminat mengajukan pembiayaan tersebut.

Meningkatnya jumlah pembiayaan mudharabah akan menghasilkan

pendapatan bank berupa bagi hasil, dengan bertambahnya pendapatan

maka akan bertambah pula keuntungan bank. Jadi dapat dikatakan

bahwa pembiayaan mudharabah akan mempengaruhi tingkat

profitabilitas bank (Muhammad, 2005:262).

Penelitian yang meneliti tentang pengaruh pembiayaan

mudharabah terhadap profitabilitas bank telah dilakukan oleh peneliti

terdahulu yaitu Aisyah dkk. (2016) yang berjudul “Analisis Pengaruh

Pembiayaan Mudharabah, Musyarakah, dan Murabahah terhadap Return On Equity Bank Umum Syariah”. Menyimpulkan bahwa pembiayaan mudharabah berpengaruh positif dan signifikan terhadap profitabilitas.

Kemudian penelitian oleh Pratama dkk. (2017) yang berjudul

“Pengaruh Pembiayaan Mudharabah, Pembiayaan Musyarakah, dan

Sewa Ijarah terhadap Profitabilitas”. Hasil dari penelitian ini

menunjukkan bahwa pembiayaan mudharabah berpengaruh signifikan

terhadap tingkat profitabilitas. Artinya, semakin meningkat

pembiayaan mudharabah, maka semakin meningkat pula tingkat

profitabilitasnya. Dari uraian di atas, maka hipotesis pertama (H1)

H1 : Pembiayaan mudharabah berpengaruh positif dan signifikan terhadap profitabilitas (ROA)

2) Pengaruh Pembiayaan Musyarakah Terhadap Profitabilitas

Pembiayaan musyarakah merupakan kerjasama antara dua

pihak atau lebih yang bekerjasama sebagai mitra usaha dalam bisnis.

Dengan hadirnya bank syariah sebagai mitra usaha yang terpercaya,

diyakini akan meningkatkan minat para pengusaha untuk mengajukan

pembiayaan ini (Ascarya, 2013:51).

Pembiayaan musyarakah merupakan pembiayaan yang dapat melibatkan beberapa pihak yang dikumpulkan dalam suatu bisnis atau

proyek. Diperkirakan banyak pengusaha yang mempercayakan

bisnisnya berdasarkan prinsip syariah. Pembiayaan musyarakah

menghasilkan pendapatan bank berupa bagi hasil, dengan

bertambahnya pendapatan maka akan bertambah pula keuntungan

bank. Jadi dapat dikatakan bahwa pembiayaan musyarakah akan mempengaruhi tingkat profitabilitas bank (Muhammad, 2005:262).

Penelitian yang meneliti tentang pengaruh pembiayaan

musyarakah terhadap profitabilitas bank telah dilakukan oleh peneliti

terdahulu yaitu Permata dkk. (2014) yang berjudul “Analisis

Hasil penelitian ini menyatakan bahwa pembiayaan musyarakah memberikan pengaruh yang signifikan terhadap tingkat profitabilitas.

Kemudian penelitian oleh Amalia dan Fidiana (2016) yang

berjudul “Struktur Pembiayaan dan Pengaruhnya terhadap

Profitabilitas Bank Muamalat Indonesia dan Bank Syariah Mandiri”. Hasil dari penelitian ini menyebutkan bahwa pembiayaan musyarakah berpengaruh terhadap profitabilitas. Dari uraian di atas, maka

hipotesis kedua (H2) yang diajukan dalam penelitian ini adalah

sebagai berikut:

H2 : Pembiayaan musyarakah berpengaruh positif dan signifikan terhadap profitabilitas (ROA)

3) Pengaruh CAR Terhadap Profitabilitas

Menurut Mawardi (2005) semakin tinggi CAR maka semakin

baik kinerja suatu bank. Penyaluran kredit yang optimal, dengan

asumsi tidak terjadi macet akan menaikkan laba yang akhirnya akan

meningkatkan Profitabilitas. Besarnya modal suatu bank, akan

mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank.

CAR dapat mempengaruhi kepercayaan masyarakat sebagai

pemilik dana terhadap bank, sehingga akan muncul keinginan atau

minat dari masyarakat untuk menyimpan dananya di bank. Dengan

demikian bank akan memiliki kecukupan modal untuk beroperasi dan

nantinya akan berdampak pada bertambahnya keuntungan

Penelitian yang meneliti tentang pengaruh CAR terhadap

profitabilitas bank telah dilakukan oleh peneliti terdahulu yaitu

Widyaningrum dan Septiarini (2015) yang berjudul “Pengaruh CAR,

NPF, FDR, dan OER terhadap ROA pada Bank Pembiayaan Rakyat Syariah Di Indonesia Periode Januari 2009 Hingga Mei 2014”. Hasil penelitian ini menyebutkan bahwa Capital Adequacy Ratio (CAR), berpengaruh terhadap profitabilitas.

Kemudian penelitian oleh Zulifiah dan Susilowibowo (2014)

dengan judul “Pengaruh Inflasi, BI Rate, Capital Adequacy Ratio

(CAR), Non Performing Finance (NPF), Biaya Operasional Dan Pendapatan Operasional (BOPO) terhadap Profitabilitas Bank Umum Syariah Periode 2008-2012”. Hasil penelitian ini menyimpulkan bahwa CAR berpengaruh positif terhadap profitabilitas. Dari uraian di

atas, maka hipotesis ketiga (H3) yang diajukan dalam penelitian ini

adalah sebagai berikut:

H3 : CAR (Capital Adequacy Ratio) berpengaruh positif dan signifikan terhadap profitabilitas (ROA)

4) Pengaruh FDR Terhadap Profitabilitas

FDR merupakan rasio yang digunakan untuk mengukur

likuiditas suatu bank dalam membayar atau mengembalikan penarikan

dana yang dilakukan deposan dengan menggunakan pembiayaan yang

diberikan sebagai sumber likuiditasnya. Bisa dikatakan bahwa FDR

pembiayaan maka semakin besar pula rasio FDR. Meningkatnya rasio

FDR dapat berpengaruh terhadap tingkat profitabilitas (Muliawati,

2015:35).

Pertumbuhan FDR menunjukkan prospek perusahaan yang

baik, sehingga perusahaan tersebut diprediksi dapat meningkatkan

profitabilitasnya. Ini berarti dapat diperkirakan bahwa terdapat

pengaruh yang positif antara FDR dengan profitabilitas bank syariah

(Aziz, 2010:9).

Penelitian yang meneliti tentang pengaruh FDR terhadap

profitabilitas bank telah dilakukan oleh peneliti terdahulu yaitu Sabir

dkk. (2016) yang berjudul “Pengaruh Rasio Kesehatan Bank terhadap

Kinerja Keuangan Bank Umum Syariah dan Bank Konvensional Di Indonesia”. Hasil penelitian ini menyimpulkan bahwa FDR berpengaruh positif dan signifikan terhadap profitabilitas.

Kemudian penelitian oleh Widiyanti dkk. (2015) dengan judul

“Pengaruh Permodalan, Kualitas Aktiva, Likuiditas, dan Eisiensi

Operasional terhadap Profitabilitas Pada PT Bank Syariah Mandiri dan PT Bank BRI Syariah”. Penelitian ini menyatakan bahwa FDR berpengaruh positif signifikan terhadap profitabilitas. Dari uraian di

atas, maka hipotesis keempat (H4) yang diajukan dalam penelitian ini

adalah sebagai berikut:

5) Pengaruh NPF Terhadap Profitabilitas

Bank Syariah tentunya tidak dapat menghindari risiko

pembiayaan dalam menyalurkan dananya, dan pada akhirnya risiko

pembiayaan tersebut akan memmpengaruhi tingkat profitabilitas.

Menurut Dendawijaya (2003) apabila nilai NPF rendah maka akan

mengalami keuntungan, dan apabila nilai NPF tinggi maka bank akan

mengalami kerugian.

Semakin tinggi rasio NPF menunjukkan bahwa semakin buruk

kualitas pembiayaan yang disalurkan oleh bank yang menyebabkan

meningkatnya jumlah pembiayaan bermasalah. Hal ini menyebabkan

bank harus menanggung kerugian dalam kegiatan operasionalnya,

sehingga akan berdampak pada menurunnya tingkat keuntungan yang

diperoleh bank syariah (Kasmir, 2005:82)

Penelitian yang meneliti tentang pengaruh NPF terhadap

profitabilitas bank telah dilakukan oleh peneliti terdahulu yaitu

Ummah dan Suprapto (2015) dengan judul “Faktor-Faktor yang

Mempengaruhi Profitabilitas pada Bank Muamalat Indonesia”. Hasil penelitian ini menyimpulkan bahwa NPF berpengaruh negatif dan

signifikan terhadap profitabilitas. Dari uraian di atas, maka hipotesis

kelima (H5) yang diajukan dalam penelitian ini adalah sebagai

berikut:

Tabel 2.2

Hipotesis Penelitian

H1 Pembiayaan mudharabah berpengaruh positif

dan signifikan terhadap profitabilitas (ROA)

H2 Pembiayaan musyarakah berpengaruh positif

dan signifikan terhadap profitabilitas (ROA)

H3 CAR berpengaruh positif dan signifikan terhadap

profitabilitas (ROA)

H4 FDR berpengaruh positif dan signifikan terhadap

profitabilitas (ROA)

H5 NPF berpengaruh negatif dan signifikan terhadap

43

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah

penelitian kuantitatif. Penelitian kuantitatif adalah penelitian menggunakan

metode pengujian teori-teori tertentu dengan cara meneliti hubungan antar

variabel dimana data yang diambil berupa angka. Variabel-variabel

tersebut diukur menggunakan instrumen penelitian, sehingga data yang

berupa angka tersebut dapat dianalisis berdasarkan prosedur statistik

(Juliansyah, 2011:38).

B. Lokasi dan Waktu Penelitian

Waktu penelitian dilaksanakan mulai dari penusunan proposal

sampai tersusunnya laporan penelitian yaitu pada bulan April 2017 sampai

selesai. Lokasi penelitian ini adalah pada bank umum syariah yang

terdaftar di Bank Indonesia.

C. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono,

2006: 117). Populasi dalam penelitian ini adalah Bank Umum Syariah

Sampel merupakan bagian dari suatu subjek atau objek yang

mewakili populasi. Pengambilan sampel ini harus sesuai dengan kualitas

dan karakteristik suatu populasi. Pengambilan sampel yang tidak sesuai

dengan kualitas dan karakteristik populasi akan menyebabkan suatu

penelitian menjadi tidak dapat dipercaya dan kesimpulannya bisa keliru

(Tika, 2006: 33). Sampel yang diambil dalam penelitian ini adalah 11 bank

umum syariah.

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah menggunakan metode purposive sampling, yaitu cara pengambilan sampel yang didasarkan pada pertimbangan-pertimbangan tertentu,

terutama pertimbangan yang diberikan oleh sekelompok pakar (Sanusi,

2011: 95). Kriteria yang dijadikan sampel dalam penelitian ini adalah

sebagai berikut:

a. Bank Umum Syariah yang terdaftar di Bank Indonesia dan

menerbitkan laporan keuangan dalam periode 2013-2016.

b. Bank Umum Syariah yang menyertakan informasi jumlah pembiayaan

yang disalurkan dan rasio keuangan.

D. Teknik Pengumpulan Data

Teknik pengumpulan data adalah metode atau cara yang dilakukan

oleh peneliti untuk mendapatkan data yang akan dianalisis atau diolah

untuk menghasilkan kesimpulan (Bawono, 2006:29). Data yang digunakan

dalam penelitian ini adalah data sekunder, data sekunder merupakan data

peristiwa masa lalu. Data sekunder ini dapat diperoleh oleh peneliti dari

jurnal, majalah, buku, data statistik maupun dari internet (Bawono,

2006:30). Data yang digunakan dalam data time series (data yang terdiri dari beberapa periode). Dalam penelitian ini periode yang diambil adalah

Januari 2013 hingga Desember 2016.

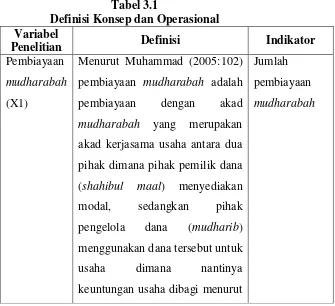

E. Definisi Konsep dan Operasional

1. Pembiayaan Mudharabah

Pembiayaan mudharabah adalah pembiayaan dengan akad

mudharabah yang merupakan akad kerjasama usaha antara dua pihak dimana pihak pemilik dana (shahibul maal) menyediakan modal, sedangkan pihak pengelola dana (mudharib) menggunakan dana tersebut untuk usaha dimana nantinya keuntungan usaha dibagi

menurut kesepakatan yang dituangkan dalam kontrak, sedangkan

kerugian ditanggung oleh pihak pemilik modal selama kerugian

tersebut bukan disebabkan oleh kelalaian pihak pengelola dana

(Muhammad, 2005:102).

2. Pembiayaan Musyarakah

Pembiayaan musyarakah adalah pembiayaan dengan akad

musyarakah yang merupakan akad kerja sama antara dua pihak atau lebih dalam menjalankan suatu usaha tertentu dimana masing-masing

pihak memberikan kontribusi dana dengan kesepakatan bahwa

keuntungan dan risiko akan ditanggung bersama-sama sesuai

3. Capital Adequacy Ratio (CAR)

CAR (Capital Adequacy Ratio) adalah rasio keuangan yang berkaitan dengan permodalan perbankan di mana besarnya modal

suatu bank akan berpengaruh pada keampuan suatu bank dalam

menjalankan kegiatannya. CAR digunakan untuk menilai atau

mengetahui seberapa besar kewajiban modal minimum suatu bank

dalam menjalankan usahanya. CAR merupakan indikator terhadap

kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat

dari kerugian-kerugian bank yang disebabkan oleh aktiva yang

berisiko (Dendawijaya, 2003:123).

4. Financing to Deposit Ratio (FDR)

FDR (Financing to Deposit Ratio) adalah rasio yang digunakan untuk mengukur likuiditas suatu bank dalam membayar

atau mengembalikan penarikan dana yang dilakukan deposan dengan

menggunakan pembiayaan yang diberikan sebagai sumber

likuiditasnya. Bisa dikatakan bahwa FDR adalah perbandingan antara

kredit yang diberikan dengan dana pihak ketiga (DPK) (Muliawati,

2015:35).

5. Non Performing Financing (NPF)

NPF (Non Performing Financing) merupakan tingkat

pengembalian pembiayaan yang diberikan nasabah kepada bank, bisa

dikatakan bahwa NPF adalah tingkat pembiayaan macet pada suatu

non lancar terhadap total pembiayaan. Apabila nilai NPF rendah maka

akan mengalami keuntungan, dan apabila nilai NPF tinggi maka bank

akan mengalami kerugian karena pengembalian pembiayaan yang

macet (Dendawijaya, 2003).

6. Profitabilitas

Profitabilitas bank adalah kemampuan suatu bank dalam

menghasilkan keuntungan. Kemampuan ini dilakukan dalam satu

periode. Bank yang sehat adalah bank yang diukur secara profitabilitas

atau rentabilitas yang terus meningkat di atas standar yang ditetapkan.

Rasio profitabilitas yaitu perbandingan laba setelah pajak dengan

modal atau laba sebelum pajak dengan total aset yang dimiliki bank

pada periode tertentu (Suryani, 2011:55).

Tabel 3.1

Definisi Konsep dan Operasional Variabel

Penelitian Definisi Indikator

Pembiayaan

mudharabah (X1)

Menurut Muhammad (2005:102)

pembiayaan mudharabah adalah

pembiayaan dengan akad

mudharabah yang merupakan akad kerjasama usaha antara dua

pihak dimana pihak pemilik dana

(shahibul maal) menyediakan

modal, sedangkan pihak

pengelola dana (mudharib)

menggunakan dana tersebut untuk

usaha dimana nantinya

keuntungan usaha dibagi menurut

Jumlah

pembiayaan

kesepakatan yang dituangkan

dalam kontrak, sedangkan

kerugian ditanggung oleh pihak

pemilik modal selama kerugian

tersebut bukan disebabkan oleh

kelalaian pihak pengelola dana.

Pembiayaan

musyarakah (X2)

Menurut Antonio (2001:90)

pembiayaan musyarakah adalah

pembiayaan dengan akad

musyarakah yang merupakan akad kerja sama antara dua pihak

atau lebih dalam menjalankan

suatu usaha tertentu dimana

masing-masing pihak

memberikan kontribusi dana

dengan kesepakatan bahwa

keuntungan dan risiko akan

ditanggung bersama-sama sesuai

kesepakatan.

berkaitan dengan permodalan

perbankan di mana besarnya

modal suatu bank akan

berpengaruh pada keampuan

suatu bank dalam menjalankan

kegiatannya. CAR digunakan

untuk menilai atau mengetahui

seberapa besar kewajiban modal

Perbandingan

antara modal

dengan aktiva

tertimbang