i

PENGARUH KINERJA BAURAN PEMASARAN

TERHADAP LOYALITAS NASABAH LEMBAGA

KEUANGAN SYARIAH

(Studi Pada BMT Tumang cabang Salatiga)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

DISUSUN OLEH

PRAYITNO

NIM : 21310019

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

iii

MOTTO DAN PERSEMBAHAN

MOTTO

Sesungguhnya bersama kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain

(Q.S Al-Insyirah : 6-7)

Sesungguhnya kamu melalui tingkat demi tingkat (dalam kehidupan)

(Q.S Al-Insyiqaaq : 19)

PERSEMBAHAN

Skripsi ini saya persembahkan untuk :

Kedua orang tuaku,

Saudara dan seluruh keluarga dekatku,

v

KATA PENGANTAR

الله الرحمن الرحيم مسب

Dengan mengucap syukur atas kehadirat Allah SWT yang telah melimpahkan

rahmat, hidayah dan taufiq-Nya, sehingga penulis dapat menyelesaikan penulisan

skripsi ini. Sholawat serta salam kami haturkan kepada junjungan kita Nabi Agung

Muhammad SAW yang telah menuntun umatnya ke jalan kebenaran dan keadilan.

Penyusun menyadari bahwa proses pembuatan skripsi ini tidaklah mudah dan

memiliki banyak kendala. Sehingga penyusunan skripsi ini sangatlah jauh dari

kesempurnaan dan tak luput dari kekurangan-kekurangan. Dengan rendah hati,

penyusun sangat mengharapkan kritik dan saran yang bersifat membangun dan

memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalam penyusunan dimasa

mendatang.

Skripsi ini penulis susun dalam rangka memenuhi tugas dan melengkapi

syarat guna memperoleh gelar Sarjana S1 Ekonomi Syariah jurusan Perbankan

Syariah S1 Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN)

Salatiga. Dalam menyusun skripsi ini tidak lepas dari berbagai pihak yang telah

memberikan dukungan moril maupun meteriil. Dengan penuh kerendahan hati,

penulis mengucapkan terima kasih kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga.

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri (IAIN) Salatiga.

3. Fetria Eka Yudiyana, SE,.M.Si selaku Ketua Jurusan Perbankan Syariah S1

Institut Agama Islam Negeri (IAIN) Salatiga. Dan selaku dosen pembimbing

yang telah berkenan secara ikhlas dan sabar meluangakan waktu serta

mencurahkan pikiran dan tenaganya memberi bimbingan dan pengarahan yang

sangat berguna sejak awal proses penyusunan dan penulisan hingga

vi

4. Bapak dan Ibu Dosen Institut Agama Islam Negeri (IAIN) Salatiga yang telah

memberikan ilmunya dengan tulus dan ikhlas.

5. BMT Tumang yang telah memberikan kesempatan kepada penulis untuk

mengadakan penelitian hingga akhir.

6. Kedua orang tuaku (Bapak Tarsudi dan Ibu Yasmi) yang senantiasa mengalirkan

kesejukan kasih melalui upaya dan do‟a serta sebagai motivasi utamaku, semoga

Allah SWT selalu menjaga dan melindungi serta memberi rahmat dan

hidayah-NYA kepada mereka. Amin.

7. Kedua kakakku (Zamroni, S.Pd.I dan Lina Trisna Kuskowanti, S.Pd) serta adik

kecil (Faiha Fahza Maharani) yang selalu memberiku inspirasi dalam

menyelesaikan skripsi ini.

8. Fajar Khusnul Mufidah beserta keluarga yang selalu memberi semangat, inspirasi

dan do‟anya dalam menyelesaikan skripsi ini.

9. Teman-teman Perbankan Syari‟ah S1 angkatan 2010 kelas A ataupun B.

10.Semua pihak yang tidak bisa penulis sebutkan satu per satu yang telah membantu

dalam penulisan skripsi ini.

Semoga skripsi ini dapat bermanfaat bagi penulis pada khususnya dan bagi

pembaca pada umumnya. Dan semoga segala bentuk bantuan dan do‟a mereka dicatat

sebagai amal ibadah oleh Allah SWT serta mendapat balasan yang berlipat ganda.

Amin ya robbal „alamin.

Salatiga, 25 Februari 2015

Penulis,

PRAYITNO

vii ABSTRAK

Prayitno. 213 10 019. Pengaruh Kinerja Bauran Pemasaran Terhadap Loyalitas

Nasabah Lembaga Keuangan Syariah (Studi Pada Bmt Tumang cabang Salatiga), Alamat: Jl. Letjend. Sukowati No.9 Salatiga. Skripsi Jurusan Syariah, Program Studi Perbankan Syariah S1, Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Fetria Eka Yudiana, SE,.M.Si

Kata kunci : Bauran Pemasaran, Produk, Harga, Lokasi, Promosi, dan Loyalitas Nasabah.

Bauran Pemasaran merupakan kegiatan pemasaran yang dilakukan secara terpadu dengan cara mengkombinasi unsur-unsur bauran pemasaran yaitu produk, harga, lokasi, dan promosi. Karena semakin kuatnya persaingan, maka BMT pun harus memperhatikan hal-hal yang mampu meningkatkan loyalitas nasabah, sehingga dengan terciptanya loyalitas nasabah akan terjaga keberadaan BMT dan perkembangan kedepannya.

Penelitian ini bertujuan untuk mengetahui: adakah pengaruh masing-masing variabel bauran premasaran terhadap loyalitas nasabah BMT Tumang dan untuk mengetahui variabel bauran pemasaran yang berpengaruh secara dominan terhadap loyalitas nasabah BMT Tumang. Penelitian ini dilakukan di BMT Tumang cabang Salatiga pada 5 Januari 2015 sampai 5 februari 2015 dengan menggunakan metode

kuantitatif. Teknik pengambilan sampel menggunakan teknik Random Sampling,

adapun jumlah sampelnya sebanyak 90 responden. Sedangkan alat analisis yang digunakan menggunakan Analisis Regresi Linier Berganda.

Berdasarkan hasil analisis regresi linier beganda penelitian ini menunjukkan

bahwa bauran pemasaran yang terdiri atas Produk(X1), Harga(X2), Lokasi(X3), dan

Promosi (X4) secara bersama-sama memiliki pengaruh yang positif. Di mana persamaan regresi Y = -2,033 + 0,267 Produk + 0,336 Harga + 104 Lokasi + 0,408 Promosi. Selain itu, dengan uji F dilihat bahwa bauran pemasaran memiliki pengaruh yang signifikan terhadap loyalitas nasabah dengan tingkat signifikansi sebesar 0,000 atau 0%. Namun berdasarkan uji parsial (t), ada variabel yang memiliki pengaruh yang signifikan terhadap loyalitas nasabah yaitu dengan tingkat signifikan untuk

Produksebesar 0,003, Hargasebesar 0,013, dan Promosi sebesar 0,000%. Sedangkan

viii DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 7

D. Sistematika Penulisan ... 8

BAB II KAJIAN PUSTAKA A. Telaah Pustaka ... 10

B. Landasan Teori ……… . 14

ix

a. Pengertian Pemasaran ... . 14

b. Tujuan Pemasaran ... ... 15

c. Konsep Pemasaran ... .... 16

2. Bauran Pemasaran ... 18

a. Pengertian Bauran Pemasaran ... . 18

b. Variabel-variabel Bauran Pemasaran ... 19

3. Kinerja Bauran Pemasaran ... 36

4. Loyalitas Nasabah ……… ... 37

a. Pengertian Loyalitas Nasabah ……….. .. 37

b. Dimensi Loyalitas Nasabah ... 41

c. Pengukuran Loyalitas Pelanggan ... 42

d. Dinamika Loyalitas Nasabah ... 46

e. Strategi untuk menghidari kehilangan pelanggan. 46 C. Kerangka Berfikir ... . 48

D. Hipotesis ... 49

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian danPendekatan Penelitian ... 51

B. Lokasi dan Waktu Penelitian ……… 51

C. Populasi dan Sampel ……… 51

D. Teknik Pengumpulan Data ……….. 52

E. Skala Pengukuran ………. 54

x

G. Definisi Operasional ………. ... 55

H. Uji Instrumen Penelitian ……….. 59

1. Uji Validitas dan Reliabilitas ………. ... 59.

2. Uji Asumsi Klasik ……….. 61

3. Uji Statistik ……… ... 62

4. Analisis Regresi Linier Berganda ………. .... 63

I. Alat Analisis ……… 64

BAB IV ANALISIS PENELITIAN A. Deskripsi Obyek Penelitian ... 57

1. Sejarah Berdirinya BMT Tumang ………. 66

2. Visi dan Misi ………. 67

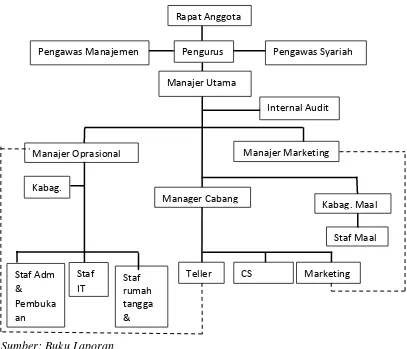

3. Struktur Organisasi ……… 69

4. Tugas dan Wewenang di BMT Tumang …………. 70

5. Produk BMT Tumang ………. 75

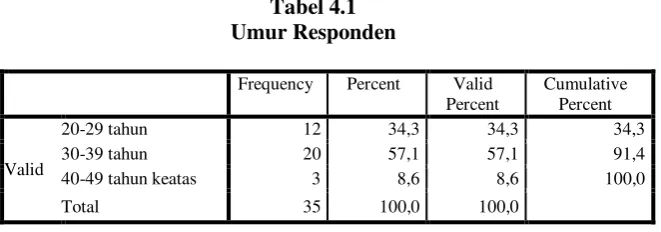

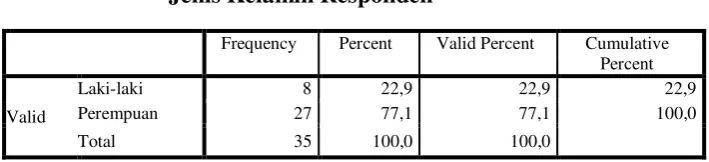

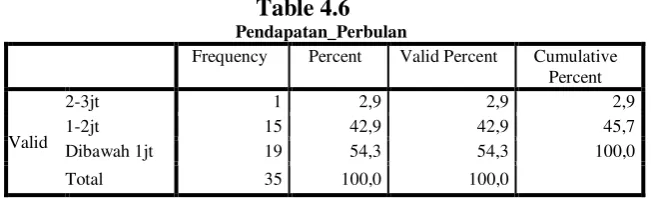

B. Deskriptif Karakteristik Responden ……….. 80

C. Analisis Data ... 86

1. Uji Validitas dan Reliabilitas ... 86

2. Uji Asumsi Klasik ... 88

a. Uji Multicolinearity………. .. 88

b. Uji Heteroscedasticity……… 89

c. Uji Normalitas ……… 90

xi

4. Uji Regresi Linier Berganda ... 99

5. Hasil Hipotesis ... 101

BAB V PENUTUP

A. Kesimpulan ... 105

B. Saran... 106

DAFTAR PUSTAKA

xii

DAFTAR TABEL

Tabel 1.1 Penemuan Research Gap... 6

Tabel 2.1 Penelitian Terdahulu... 13

Table 3.1 Variabel dan Indikator Penelitian ... 58

Tabel 4.1 Umur Responden ... 82

Tabel 4.2 Jenis Kelamin Responden ... 81

Tabel 4.3 Pekerjaan Responden ... 82

Tabel 4.4 Agama Responden ... 82

Tabel 4.5 Pendidikan Terakhir Responden ... 83

Tabel 4.6 Pendapatan Perbulan ... 83

Tabel 4.7 Lama Menjadi Nasabah BMT Tumang ... 84

Tabel 4.8 Selaian Nasabah BMT Tumang ... 85

Tabel 4.9 Hasil Uji Validitas ... 86

Tabel 4.10 Hasil Uji Reliabilitas ... 87

Tabel 4.11 Coefficients Multikolonier ... 88

Tabel 4.12 Coefficient Correlations ... 89

Tabel 4.13 Coefficients Uji t (Parsial) ... 93

Tabel 4.14 ANOVA Uji F (Serempak) ... 97

Tabel 4.15 Model Summary ... 99

Tabel 4.16 Regresi Linier Berganda ... 99

xiii DAFTAR GAMBAR

Gambar 2.1 Siklus Usaha Produk ... . 25

Gambar 2.2 Kerangka Berfikir ... 49

Gambar 4.1 Struktur Organisasi BMT Tumang ... 69

Gambar 4.2 Output Viewer Uji Heteroscedasticity ... . 92

Gambar 4.3 Output Viewer Uji Normalitas... 94

xiv

DAFTAR LAMPIRAN

Lampiran I Konsultasi Skripsi

Lampiran II Permohona Izin Penelitian

Lampiran III Kuesioner Penelitian

Lampiran IV Hasil Analisi Data

1 BAB I

PENDAHULUAN A. Latar Belakang Masalah

Dewasa ini perkembangan dunia perbankan semakin pesat dan

mendominasi perkembangan ekonomi dan bisnis suatu negara, baik dari segi

ragam produk, kualitas pelayanan dan teknologi yang dimiliki. Bahkan

aktifitas dan keberadaan perbankan sangat menentukan kemajuan suatu

negara dalam bidang ekonomi (Sofyan, 2006 : 106). Yakni dapat terlihat dari

semakin berkembangnya berbagai bentuk lembaga keuangan syariah seperti

Bank Syariah, Pegadaian Syariah, Asuransi Syariah serta Lembaga Keuangan

Mikro Syariah seperti Baitul Mal wa Tamwil (BMT).

Perkembangan lembaga keuangan syariah yang layak dicatat adalah

Baitul Mal wat Tamwil (BMT) yang diberbagai daerah menjadi penggerak

lapisan bawah, yang berupaya mengembangkan usaha-usaha produktif dan

investasi dengan sistem bagi hasil (Al-Rasyid: 2008). Pada akhir Oktober

2005 diseluruh Indonesia telah berdiri dari 3036 BMT, yang istilah Indonesia

dinamakan Balai Usaha Mandiri Terpadu (Muhammad: 2000). Perkembangan

BMT di Indonesia cukup pesat, hingga akhir 2001 PINBUK (Pusat Inkubasi

Bisnis Usaha Kecil) mendata ada 2938 BMT terdaftar dan 1828 BMT yang

hanya dilaporkan kegiatannya (Sudarsono: 2003) dalam Rohmad (2007).

Kemudian sampai akhir tahun 2011 telah berdiri 5.500 BMT

2

Perkembangan BMT tersebut tidak terlepas dari yang namanya

kegiatan pemasaran, karena pemasaran merupakan kebutuhan yang paling

utama yang harus dilakukan oleh BMT, dengan tujuan untuk memberikan

informasi mengenai produk atau jasa yang akan dibutuhkan oleh masyarakat

dalam pemenuhan kebutuhan. Pemenuhan kebutuhan inilah yang menjadi

konsep pemasaran.

Bagi dunia perbankan kegiatan pemasaran sudah merupakan suatu

kebutuhan utama dan sudah keharusan. Tanpa kegiatan pemasaran jangan

diharapkan kebutuhan dan keinginan pelanggannya akan terpenuhi, oleh

karena itu perbankan harus mengemas kegiatan pemasarannya secara terpadu

dan terus-menerus melakukan riset pasar. Pemasaran harus dikelola secara

professional, sehingga kebutuhan dan keinginan pelanggan akan segera

terpenuhi (Kasmir, 2004: 169).

Dalam melakukan pemasaran memiliki beberapa sasaran yang

hendak dicapai. Artinya nilai penting pemasaran terletak dari tujuan yang

ingin dicapai tersebut seperti dalam hal menyediakan ragam produk yang

sesuai dengan keinginan dan kebutuhan nasabah. Untuk mencapai sasaran

tersebut maka setiap bank harus memulai melakukan perencanaan secara

baik. Sedangkan untuk mengetahui keinginan dan kebutuhan nasabah, maka

perbankan sebaiknya melakukan riset pemasaran dan memiliki sistem

informasi yang baik. Dengan melakukan riset pemasaran paling tidak dapat

diketahui keinginan dan kebutuhan nasabah. Riset ini juga dilakukan untuk

3

menawarkan hal yang berbeda. Riset pemasaran dilakukan dengan cara

mengumpulkan data melalui data primer dan data skunder (Kasmir, 2004:

166).

Kesuksesan dari pemasaran BMT (Baitul Mal Wat Tamwi) apabila

mampu mempertahankan pelanggan atau nasabahnya, maka diperlukan

adanya berbagai usaha agar tujuan yang telah direncanakan tersebut dapat

tercapai. Di samping itu adanya produk yang berkualitas serta harga yang

mampu bersaing, yang bisa memberikan nilai tersendiri bagi nasabah.

Adapun nasabah yang setia (loyal) merupakan harapan dari setiap Lembaga

Keuangan Syariah (LKS), karena adanya nasabah yang loyal bisa membuat

BMT terus berkembang.

Banyak perusahaan yang mendapatkan nasabah baru, tetapi kurang

memperhatikan nasabahnya sehingga sering terjadi kehilangan sebagian besar

nasabah lamanya. Jadi perusahaan harus memperhatikan tingkat alih setia

pelanggan (customer defection rate) yaitu tingkat kehilangan nasabah mereka

(Kotler, 2002: 55). Nasabah yang puas dan loyal (setia) merupakan peluang

untuk mendapatkan nasabah baru. Mempertahankan semua nasabah yang ada

umumnya akan lebih menguntungkan dibandingkan dengan pergantian

nasabah baru karena biaya untuk menarik nasabah baru bisa lebih banyak dari

biaya mempertahankan seorang nasabah yang sudah ada. Maka bisa

dikatakan bahwa nyawa perusahaan adalah pelanggan, atau menjaga

pelanggan agar tetap loyal sama dengan menjaga perusahaan (Kotler, 2002:

4

Loyalitas nasabah merupakan keuntungan yang paling besar bagi

perbankan, jadi tidak heran lagi bila hal tersebut dijadikan sebagai tujuan

akhir dalam perbankan. Berbagai strategi pemasaran sengaja digunakan untuk

mencapai tujuan tersebut. Loyalitas nasabah merupakan keuntungan terbesar

bagi perbankan, karna dengan terciptanya loyalitas nasabah yang tinggi

merupakan kabar yang baik bagi perkembangan perusahaan kedepannya

(Damiyanti, 2013: 130).

Memelihara loyalitas nasabah pada masa kini merupakan tuntutan

yang harus dilakukan oleh BMT agar dapat terjaga keberadaannya, untuk

mencapai kepuasan dan loyalitas nasabah, maka BMT harus bisa menentukan

strategi pemasaran yang baik. Salah satu strategi pemasaran yang dipakai

adalah bauran pemasaran (marketing mix). Bauran pemasaran adalah suatu

strategi untuk mempengaruhi calon konsumen melakukan pembelian. Dengan

perkataan lain, bauran pemasaran adalah suatu strategi dengan cara

mengkombinasikan unsur-unsur pemasaran (produk, harga, lokasi, promosi)

secara terpadu dalam usaha dalam mempengaruhi target pasar untuk

mencapai tujuan yang diinginkan (Oka A Yoeti, 2006: 237).

Selain mepertahankan nasabah yang ada, juga harus meningkatkan

nasabah baru guna meningkatkan kemajuan serta perkembangan perusahaan

saat ini maupun disaat mendatang. Di samping itu kegiatan pemasaran dalam

rangka memperkenalkan produk-produk yang ada juga harus ditingkatkan,

sehingga masyarakat luas dapat mengetahuinya serta percaya dan tertarik

5

produk yang diinginkan dan dibutuhkan nasabah, serta mengetahui

lingkungan pemasaran, karena akan sangat berpengaruh terhadap pemasaran

yang akan dijalankan agar dapat menentukan langkah berikutnya. Dengan

diketahuinya keinginan dan kebutuhan nasabah serta lingkungan pemasaran

yang mempengaruhinya memudahkan perusahaan untuk melakukan strategi

guna merebut hati nasabah. Strategi yang dilakukan meliputi penentuan 4P

yaitu strategi produk, strategi harga, strategi lokasi, dan lay out, dan strategi

promosi (Kasmir, 2004: 166).

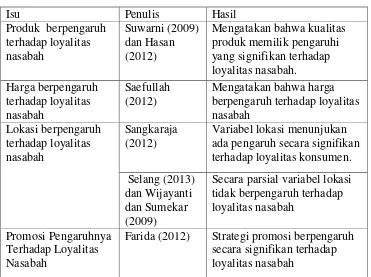

Penelitian mengenai pengaruh bauran pemasaran terhadap loyalitas

nasabah dari penelitian yang dilakukan diantaranya adalah mengenai bauran

pemasaran. Menurut penelitian yang dilakukan oleh Suwarni (2009)

mengatakan bahwa variabel kualitas produk mempengaruhi loyalitas.

Saefullah (2012) dalam penelitiaannya menunjukkan hasil bahwa harga

diketahui ada pengaruh signifikan terhadap loyalitas nasabah.

Sangkaraja (2012) dalam penelitiannya, menunjukan bahwa variabel

lokasi menunjukan ada pengaruh signifikan tehadap loyalitas konsumen.

Selang (2013) dan Wijayanti dan Sumekar (2009) dalam penelitiannya yang

menyatakan bahwa secara parsial variabel tempat tidak signifikan

berpengaruh terhadap loyalitas nasabah. Adanya perbedaan-perbedaan hasil

6

Tabel 1.1

Penemuan Research Gap Penelitian

Isu Penulis Hasil

Farida (2012) Strategi promosi berpengaruh

secara signifikan terhadap loyalitas nasabah

Sumber : Suwarni (2009) dan Hasan (2012), Saefullah (2012), Sangkaraja (2012), Selang (2013) dan Wijayanti dan Sumekar (2009), Farida (2012)

Berdasarkan pemasalahan yang mendasari penelitian ini karena

ditemukan perbedaan pendapat (research gap) antara hasil penelitian

terdahulu dan dari pengamatan dilapangan menemukan bahwa setiap

tahunnya perkembangan BMT semakin meningkat sehingga setiap BMT

agar bisa mengatasi persaingan yang ketat dan tercipta loyalitas nasabah.

Berdasarkan beberapa teori dan penelitian terdahulu maka penulis tertarik

untuk melakukan penelitian yang lebih dalam dengan mengambil judul

“PENGARUH KINERJA BAURAN PEMASARAN TERHADAP

LOYALITAS NASABAH LEMBAGA KEUANGAN SYARIAH”

7 B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah

yang akan diteliti yaitu :

1. Bagaimana pengaruh variabel-variabel bauran pemasaran yang terdiri dari

produk, harga, tempat, dan promosi terhadap loyalitas nasabah BMT

Tumang?

2. Variabel bauran pemasaran (produk, harga, tempat, dan promosi)

manakah yang paling dominan berpengaruh terhadap loyalitas nasabah

BMT Tumang?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan yang hendak

dicapai dalam penelitian ini adalah sebagai berikut :

a) Untuk mengetahui pengaruh masing-masing variabel bauran

pemasaran terhadap loyalitas nasabah BMT Tumang.

b) Untuk mengetahui variabel bauran pemasaran yang berpengaruh

secara dominan terhadap loyalitas nasabah BMT Tumang.

2. Manfaat Penelitian

Dari penelitian yang dilakukan peneliti diharapkan akan bermanfaat

antara lain :

8

Untuk menambah ilmu dan pengalaman serta memperluas wawasan

dibidang perbankan khususnya tentang bauran pemasaran dalam

menjaga dan mempertahankan nasabah.

b) Bagi Perusahaan

Sebagai bahan masukan serta bahan evaluasi mengenai manajemen

pemasaran dalam pengambilan keputusan.

c) Bagi IAIN Salatiga

Penelitian ini diharapkan dapat memberikan kontribusi akademik

dalam bidang manajemen lembaga keuangan syariah, khususnya di

pengaruh kinerja bauran pemasaran terhadap loyalitas nasabah.

d) Bagi Peneliti Lain

Sebagai sumber informasi apabila akan melakukan penelitian agar

lebih sempurna dibandingkan sebelumnya.

D. Sistematika Penulisan

Skripsi ini terdiri dari lima bab yang secara global sistematikanya

sebagai berikut :

BAB I PENDAHULUAN

Pendahuluan ini terdiri dari sub bab latar belakang masalah,

rumusan masalah, tujuan dan kegunaan, sistematika penulisan

skripsi.

BAB II KAJIAN PUSTAKA

Dalam bab ini akan penulis kemukakan tentang sub bab telaah

9

BAB III METODOLOGI PENELITIAN

Laporan hasil penelitian ini penulis kemukakan tentang jenis

dan pendekatan penelitian, lokasi dan waktu penelitian, populasi

dan sampel, teknik pengumpulan data, skala pengukuran,

variabel pengukuran, definisi operasional, uji instrument

penelitian, dan alat analisis.

BAB IV ANALISIS PENELITIAN

Menguraikan tentang deskripsi objek penelitian, serta analisa

data.

BAB V KESIMPULAN

Berisikan kesimpulan yang merupakan jawaban atas pokok

permasalahan, saran dan penutup.

DAFTAR PUSTAKA

10 BAB II

KAJIAN PUSTAKA A. Telaah Pustaka

Terdapat beberapa penelitian terdahulu mengenai bauran

pemasaran terhadap loyalitas pelanggan. Beberapa penelitian terdahulu

dalam penelitian ini akan dijadikan sebagai bahan acuan agar peneliti

dapat memperoleh informasi mengenai topik pembahasan penelitian yang

akan dilakukan.

Beberapa penelitian yang pernah dilakukan peneliti lain berkaitan

dengan bauran pemasaran antara lain adalah Hasan (2012) dalam

penelitiannya bertujuan untuk mengetahui dan menganalisa seberapa besar

pengaruh bauran pemasaran jasa terhadap loyalitas nasabah. Metode yang

digunakan yaitu observasi, wawancara, kuesioner, dan studi kepustakaan

dengan menggunakan skala likert dan metode penentuan sampel yang

digunakan adalah aksidental sampling sebanyak 100 sampel. Metode

analisis yang digunakan adalah metode regresi linear berganda (multi

linear regression). yang menyatakan bahwa variabel produk berpengaruh

signifikan terhadap loyalitas nasabah. Penelitian oleh Suwarni (2009)

dengan menggunakan purposive sampling (ditentukan sendiri oleh

peneliti) diperoleh responden sebanyak 100 orang. Berdasarkan hasil

penelitian tersebut disimpulkan bahwa, terdapat pengaruh yang signifikan

11

Penelitian yang dilakukan Sangkaraja (2012) dengan judul

pengaruh bauran pemasaran terhadap loyalitas konsumen. Penelitian ini

bertujuan untuk mengetahui pengaruh variabel bauran pemasaran terhadap

loyalitas konsumen di Makasar. Data dikumpulkan melalui metode

kuesioner terhadap 100 responden dengan pendekatan porpuse sampling.

Kemudian dilakukan analisis terhadap data yang diperoleh dengan

menggunakan teknik analisis regresi berganda. Hasil pengujian regresi

yang sebagaimana telah dilakukan maka dapat disimpulkan bahwa

pengaruh produk, promosi dan saluran pemasaran dapat dikatakan

berpengaruh dan signifikan terhadap loyalitas konsumen. hasil uji regresi

antara produk dengan loyalitas konsumen ternyata ada pengaruh yang

positif terhadap loyalitas konsumen. Dimana dengan keunggulan produk

jika dibandingkan dengan pesaing maka akan dapat meningkatkan

loyalitas konsumen. Hasil uji regresi antara harga dengan loyalitas

konsumen ternyata ada pengaruh yang negatif dengan loyalitas konsumen

akan semakin menurun, sedangkan dari hasil uji parsial antara harga

dengan loyalitas konsumen tidak berpengaruh secara signifikan.

Selang (2013) dan Wijayanti (2009) melakukan penelitian dengan

judul bauran pemasaran (Marketing Mix) pengaruhnya terhadap loyalitas

konsumen. Metode pengambilan sampel berdasarkan teknik non

probability yaitu purposive sampling. Dalam pelaksanaanya menggunakan

metode survey. Adapun hasil penelitiannya yaitu jika secara parsial harga

12

dan tempat tidak. Secara simultan produk, harga, tempat, dan promosi

berpengaruh signifikan terhadap loyalitas konsumen.

Farida (2012) berjudul analisis strategi pemasaran produk tabungan

terhadap loyalitas nasabah PT. Bank Sulselbar. Dengan menggunakan

metode analisis deskriptif dan analisis regresi berganda Dalam penelitian

ini bertujuan untuk menganalisis pengaruh strategi pemasaran melalui

produk tabungan, suku bunga, promosi dan lokasi terhadap loyalitas

nasabah serta untuk menganalisis variabel dari strategi pemasaran produk

tabungan yang paling dominan berpengaruh terhadap loyalitas nasabah.

Dalam penelitian ini nasabah yang diambil sebagai sampel adalah

berjumlah 100 nasabah sebagai responden.

Hasil temuan yang diperoleh menunjukkan bahwa hasil analisis

mengenai pengaruh strategi pemasaran terhadap loyalitas nasabah maka

variabel strategi produk, strategi suku bunga, strategi promosi dan strategi

lokasi berpengaruh secara signifikan terhadap loyalitas nasabah. Hal ini

dapat dibuktikan dengan nilai signifikan yang lebih kecil dari 0,05 dan

selain itu karena nilai thitung > ttabel, sehingga dalam pengujian hipotesis

pertama dapat diterima atau dibuktikan. Dari hasil analisis regresi yang

menunjukkan bahwa variabel dari strategi pemasaran yang lebih dominan

mempengaruhi loyalitas nasabah adalah strategi promosi, alasannya karena

dengan adanya promosi yang jelas dan menarik maka bagi nasabah akan

berpengaruh terhadap loyalitas nasabah, selain itu variabel dari strategi

13

dengan variabel strategi produk, suku bunga dan strategi lokasi, sehingga

dalam pengujian hipotesis kedua dapat diterima atau dibuktikan.

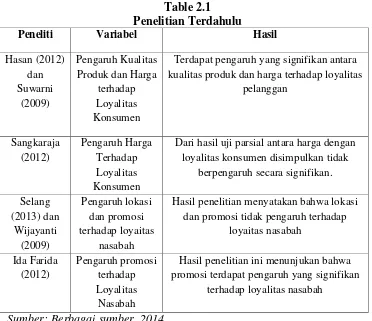

Table 2.1 Penelitian Terdahulu

Peneliti Variabel Hasil

Hasan (2012)

Terdapat pengaruh yang signifikan antara kualitas produk dan harga terhadap loyalitas

pelanggan

Dari hasil uji parsial antara harga dengan loyalitas konsumen disimpulkan tidak

Hasil penelitian menyatakan bahwa lokasi dan promosi tidak pengaruh terhadap

loyaitas nasabah

Hasil penelitian ini menunjukan bahwa promosi terdapat pengaruh yang signifikan

terhadap loyalitas nasabah

Sumber: Berbagai sumber, 2014

Adapun yang membedakan dalam penelitian ini dengan penelitian

terdahulu yaitu penelitian ini menggunakan teknik analisis random

sampling. Dan dalam penelitian ini berusaha menganalisis pengaruh

bauran pemasaran yang terdiri dari produk, harga, lokasi, dan promosi

terhadap loyalitas nasabah BMT Tumang cabang Salatiga. Analisis data

14 B. Landasan Teori

1. Pemasaran

a. Pengertian Pemasaran

Dalam dunia ekonomi, pemasaran sangatlah berpengaruh

besar atas keberhasilan suatu perusahaan untuk dapat selalu

bertahan dan berkembang. Maka dari itu banyak

perusahaan-perusahaan yang menerapkan strategi pemasaran agar dapat

bersaing dengan perusahaan-perusahaan lain. Agar mencapai target

yang diinginkan oleh prusahaan, maka dapat dilihat dari bauran

pemasaran yang dilakukan oleh perusahaan, karena pemasaran

merupakan faktor terpenting yang akan menjadikan pelanggan

untuk memutuskan dalam pembelian produk yang ditawarkan

perusahaan. Maka perusahaan harus terlebih dahulu mengerti apa

saja yang diinginkan serta dibutuhkan oleh masyarakat. Adapun

pengertian dari pemasaran yaitu :

Pengertian pemasaran menurut Kasmir (2004: 61) adalah

usaha untuk memenuhi kebutuhan dan keinginan para nasabahnya

terhadap produk dan jasa.

Pengertian Pemasaran menurut Kotler (2002: 9) adalah

suatu proses sosial yang didalamnya individu dan kelompok

mendapatkan apa yang mereka butuhkan dan inginkan dengan

menciptakan, menawarkan, dan secara bebas mempertukarkan

15

Pengertian Pemasaran (marketing) menurut Yoeti (2006:

22) adalah pertukaran barang dan jasa (goods and services) untuk

memenuhi atau memuaskan kebutuhan (needs) dan keinginan

(wants). Barang dan jasa dapat dipertukarkan dengan uang atau

jasa-jasa lain asal dapat memenuhi kebutuhan dan keinginan

konsumen.

Sedangkan menurut Sumarni dan Soeprihanto (2000: 261)

mengatakan bahwa pemasaran adalah suatu sistem keseluruhan

dari kegiatan bisnis yang ditujukan untuk merencanakan,

menentukan harga, mempromosikan dan mendistribusikan barang

dan jasa yang memuaskan kebutuhan, baik kepada pembeli yang

ada maupun pembeli potensial.

Dari definisi-definisi yang dipaparkan diatas dapat

dijelaskan bahwa pemasaran merupakan suatu rangkaian kegiatan

yang memicu pada pemenuhan kebutuhan konsumen atas produk

yang ditawarkan tersebut untuk memuaskan kebutuhan dan

keinginan konsumen.

b. Tujuan Pemasaran

Secara uamum tujuan pemasaran bank menurut Kasmir (2004:

171) adalah untuk:

1) Memaksimumkan konsumsi sehingga dapat menarik nasabah

untuk membeli produk yang ditawarkan bank secara

16

2) Memaksimumkan kepuasan konsumen melalui berbagai

layanan yang diingikan nasabah.

3) Memaksimumkan pilihan (ragam produk) dalam arti bank

menyediakan berbagai jenis produk bank sehingga nasabah

memiliki beragam pilihan.

4) Memaksimumkan mutu hidup dengan memberikan berbagai

kemudahan kepada nasabah dan memciptakan iklim yang

efisien.

c. Konsep Pemasaran

Konsep pemasaran suatu falsafah manajemen dalam bidang

pemasaran yang berorientasi kepada kebutuhan dan keinginan

konsumen dengan didukung oleh kegiatan pemasarana terpadu

yang diarahkan untuk memberikan kepuasan konsumen sebagai

kunci keberhasilan organisasi dalam usahanya mencapai tujuan

yang telah ditetapkan. Jadi konsep pemasaran merupakan orientasi

perusahaan yang menekan bahwa tugas pokok perusahaan adalah

menentukan kebutuhan dan keinginan pasar, dan selanjutnya

memenuhi kebutuhan dan keinginan tersebut shingga dicapai

kepuasan lengganan yang melebihi dari kepuasan yang diberikan

oleh para saingan (Assauri, 1990: 76).

Konsep pemasaran menurut Kasmir (2004: 177) terdapat

lima konsep pemasaran dimana setiap konsep dapat dijadikan

17

a. Konsep Produksi

Menyatakan bahwa konsumen akan menyukai produk yang

tersedia dan selaras dengan kemampuan mereka, oleh karena

itu manajemen harus berkonsentrasi pada peningkatan efisien

produksi dan efisien distribusi.

b. Konsep Produk

Konsep ini berpegang teguh bahwa konsumen akan

menyenangi produk yang menawarkan mutu dan kinerja yang

paling baik secara keistimewaan yang mencolok. Oleh karena

itu perusahaan harus mencurahkan upaya terus-menerus dalam

perbaikan produk. Konsep produk merupakan konsep yang

menekankan kepada kualitas, penampilan dan ciri-ciri yang

terbaik.

c. Konsep Penjualan

Konsep penjualan berfikir bahwa konsumen tidak akan

membeli cukup banyak produk terkecuali perusahaan

menjalankan suatu usaha promosi dan penjualan yang kokoh.

dalam konsep ini kegiatan pemasaran ditekankan lebih agresif

melalui usaha-usaha promosi yang gencar.

d. Konsep Pemasaran

Menyatakan bahwa tugas perusahaan adalah menentukan

kebutuhan, keinginan dan minat pasar sasaran dan memberikan

18

dibandingkan para pesaing sedemikian rupa sehingga dapat

mempertahankan dan mempertinggi kesejahteraan masyarakat.

e. Konsep Pemasaran Kemasyarakatan

Konsep yang bersifat kemasyarakatan, konsep ini menekankan

kepada penentuan kebutuhan, keinginan, dan minat pasar serta

memberikan kepuasan, sehingga memberikan kesejahteraan

konsumen dan masyarakat.

Bagi dunia perbankan konsep yang paling tepat untuk

diaplikasikan adalah konsep pemasaran yang bersifat

kemasyarakatan atau paling tidak menggunakan konsep

pemasaran.

2. Bauran Pemasaran

a. Pengertian Bauran Pemasaran

Pengertian bauran pemasaran menurut Kasmir (2004: 186)

merupakan kegiatan pemasaran yang dilakukan secara terpadu.

Artinya kegiatan ini dilakukan secara bersamaan diantara

elemen-elemen yang ada dalam bauran pemasaran itu sendiri. Setiap

elemen tidak dapat berjalan sendiri-sendiri tanpa dukungan dari

elemen-elemen lain.

Bauran pemasaran menurut Assauri (1990: 180) merupakan

kombinasi variabel atau kegiatan yang merupakan inti dari sistem

19

oleh perusahaan untuk mempengaruhi reaksi para pembeli atau

konsumen.

Bauran Pemasaran menurut Kotler (2002: 18) adalah

seperangkat alat pemasaran yang digunakan perusahaan untuk

terus-menerus mencapai tujuan pemasarannya di pasar sasaran.

Sedangkan menurut Yoeti (2006: 237) pengertian bauran

pemasaran adalah suatu strategi untuk mempengaruhi calon

konsumen melakukan pembelian. Dengan perkataan lain, bauran

pemasaran adalah suatu strategi dengan cara mengkombinasikan

unsur-unsur pemasaran (Produk, Harga, lokasi, Promosi) secara

terpadu dalam usaha dalam mempengaruhi target pasar untuk

mencapai tujuan yang diinginkan.

Jadi dapat disimpulkan bauran pemasaran adalah sejumlah

kegiatan atau strategi-strategi yang dilakuakan oleh perusahaan

untuk memberikan informasi, mempengaruhi konsumen dalam

rangka memenuhi kebutuhan konsumen atau pasar sasaran untuk

mencapai tujuan perusahaan yang telah direncanakan.

b. Variabel-variabel Bauran Pemasaran

Variabel-variabel yang ada dalam bauran pemasaran menurut

Kasmir (2004: 186) antara lain: 1. Strategi Produk, 2. Strategi

20

Untuk lebih jelasnya variabel-variabel bauran pemasaran akan

diuraikan satu persatu dibawah ini:

1) Strategi Produk a) Pengertian Produk

Produk adalah sesuatu yang dapat memberikan manfaat

baik dalam hal memenuhi kebutuhan dan keinginan pelanggan.

Artinya apapun wujudnya selama itu dapat memenuhi keinginan

pelanggan dan kebutuhan kita katakan sebagai produk (Kasmir,

2004: 186).

b) Jenis-jenis Produk Bank

Jenis produk bank antara lain (Kasmir, 2004: 188) :

(1) Menghimpun dana (funding)

(a) Rekening giro

(b) Rekening tabungan

(c) Rekening deposito

(2) Menyalurkan dana (funding) dalam bentuk

(a) Kredit investasi

(b) Kredit modal kerja

(c) Kredit perdagangan

(d) Kredit konsumtif

(e) Kredit produktif

21

(a) Menerima setoran ( pembayaran pajak, telephone, air,

listrik, uang kuliah).

(b) Melayani pembayaran-pembayaran, seperti: gaji/ pensiun/

honorarium, pembayaran deviden, pembayaran bonus atau

hadiah.

(c) Berperan dalam pasar modal, seperti menjadi: penanggung,

wali amanat, perantara perdagangan efek, pedagang efek,

perusahaan pengelola dana, transfer, cek wisata, jual beli

surat berharga dan jasa lainnya.

c) Strategi Produk

Untuk merebut calon nasabah, maka bank harus berusaha keras

karna nasabah tidak akan datang sendiri tanpa ada sesuatu yang

menarik perhatian, sehingga berminat untuk membeli produk.

Yang paling utama untuk menarik minat nasabah adalah

keunggulan produk yang dimiliki. Keunggulan ini harus dimiliki

jika dibandingkan dengan produk lain dan memberikan keunggulan

maka bank perlu melakukan strategi produk. Strategi yang

dilakukan oleh perbankan dalam mengembangkan produk adalah

(Kasmir, 2004: 190) :

(1) Penentuan logo dan moto

Logo merupakan ciri khas suatu bank, sedangkan moto

22

bank dalam melayani masyarakat. Pertimbangan pembuatan

logo dan moto adalah sebagai berikut :

(a) Memilih arti (positif)

(b) Menarik perhatian

(c) Mudah diingat

(2) Menciptakan merek

Merupakan sesuatu untuk mengenal barang atau jasa yang

ditawarkan. Merek sering diartikan sebagai simbol, desain atau

kombinasi dari semuanya. Penciptaaan merek harus

mempertimbangkan faktor-faktor sebagai berikut :

(a) Mudah diingat

(b) Terkesan dan modern

(c) Memiliki arti

(d) Menarik perhatian

(3) Menciptakan kemasan

Kemasan merupakan pembungkus suatu produk. Dalam dunia

perbankan kemasan lebih diartikan kepada pemberian

pelayanan atau jasa kepada para nasabah disamping juga sebagi

pembungkus untuk beberapa jenis jasanya seperti buku

tabungan, cek, bilyet, giro atau kartu kredit.

(4) Keputusan label

Label merupakan sesuatu yang dilengketkan pada produk yang

23

dijelaskan siapa yang membuat, dimana dibuat, kapan dibuat,

cara menggunakannya dan informasi lainnya.

Faktor-faktor yang terkandung dalam suatu produk adalah

mutu/kualitas, penampilan, pilihan yang ada, merek,

pengemasan, ukuran, jenis, macam, jaminan, dan pelayanan

(Assauri, 1990: 182).

d) Dimensi Produk

Menurut Kotler dan Keller (2008: 10) terdapat dimensi kualitas

produk antara lain:

(1) Mutu Kinerja

Mutu kerja adalah level berlakunya karakteristik dasar-dasar

produk.

(2) Mutu Kesesuaian

Mutu kesesuaian adalah tingkat kesesuaian dan pemenuhan

semua unit yang diproduksi terhadap spesifikasi sasaran yang

dijanjikan.

(3) Daya Tahan

Daya Tahan adalah ukuran usia yang diharapkan atas

beroperasinya produk dalam kondisi normal dan/atau berat,

merupakan atribut yang berharga untuk produk-produk

24

(4) Keandalan

Keandalan adalah ukuran probabilitas bahwa produk tetentu itu

tidak akan rusak atau gagal dalam periode waktu tertentu.

(5) Mudah diperbaiki

Mudah diperbaiki adalah ukuran kemudahan untuk

memperbaiki produk ketika produk itu rusak atau gagal.

(6) Gaya

Gaya adalah menggambarkan penampilan dan perasaan yang

timbul oleh produk itu bagi pembeli.

e) Pengembangan Produk

Pengembangan produk merupakan kegiatan atau aktifitas

yang dilakukan dalam menghadapi kemungkinan perubahan suatu

produk kearah yang lebih baik, sehingga dapat memberikan

dayaguna maupun daya pemuas yang lebih besar (Assauri, 1990:

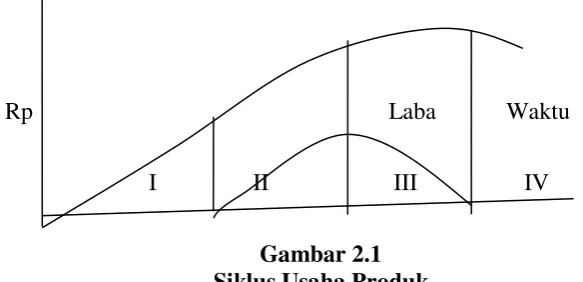

199). Perkembangan hasil penjualan dan laba suatu produk yang

dikaitkan dengan perkembangan waktu, dapat dianalisa dalam

siklus usaha produk. Dengan mempelajari siklus usaha produk

dapat diperkirakan permasalahan yang dihadapi dalam pemasaran

suatu produk sehingga dapat dirumuskan rencana pemasaran

produk tersebut secara lebih baik. Siklus usaha produk (PLC)

terdiri dari empat tahap, yaitu pengenalan, pertumbuhan,

pematangan, dan penurunan (Assauri, 1990: 201). Dapat

25

Penjualan

Rp Laba Waktu

I II III IV

Gambar 2.1 Siklus Usaha Produk

Keterangan:

I. Tahap Pengenalan (introduction)

Pada tahap ini produk baru diperkenalkan pasar, sehingga

belum diperoleh laba yang berarti atau mungkin perusahaan

masih rugi, karena masih diperlukan banyak pengeluaran

atau biaya untuk promosi perkenalan.

II. Tahap Pertumbuhan (growth)

Pada tahap ini produk sudah mulai dikenal dan diterima

oleh pasar dengan cepat, sehingga terdapat peningkatan

kenaikan laba yang terus-menerus dari waktu kewaktu.

III. Tahap Pematangan (maturity)

Pada tahap ini mulai lambat perkebangannya, karena

walaupun produk tersebut telah cukup dikenal dan diterima

oleh hampir semua pembeli yang potensial, tetapi telah

terdapat saingan yang dilampaui. Besarnya laba yang

26

bertambah untuk mempertahankan kedudukan produk

tersebut. Biasanya perusahaan melakukan usaha

menggiatkan promosi, menurunkan harga untuk menarik

segmen-segmen baru (Sumarni dan Soeprihanto, : 278).

IV. Tahap Penurunan (decline)

Pada tahap ini penjualan terus menurun dan laba cenderung

tidak diperoleh lagi, sehingga dihadapi kerugian.

f) Evaluasi produk yang sakit

Suatu kegiatan yang jarang dilaksanakan adalah mencari atau

meneliti produk yang sakit (Mursid, 1997: 75).

(1)Tanda-tanda produk yang sakit

(a) Omset yang secara terus menerus turun

(b) Turunnya harga karena ada produk subtitusi yang lebih

baik, lebih murah dan lebih efektif memenuhi kebutuhan

konsumen.

(c) Banyaknya waktu untuk mengurusi produk tersebut oleh

pimpinan perusahaan.

(2) Analisis produk yang sakit

Analisis dapat dilakukan melalui peninjauan atas beberapa hal

antara lain :

(a) Penilaian produk yang mungkin dihapus dapat dapat

27

(1) Tren penjualan : jika dalam penelitian yang relatif

cukup lama ternyata tren menurun maka perlu diadakan

penelitian.

(2) Tren harga : jika produk lama dengan pola kompetensi

yang relatif mantap mengalami trend menurun pada

harga maka hal ini perlu ditanggapi.

(3) Trend laba : laba menurun terus baik dalam rupiah atau

presentase (%) atas penjualan dan investasi perlu

ditanggapi serius.

(4) Timbul subtitusi : kalau ada produk yang mempunyai

ciri-ciri lebih baik dalam segala hal perlu

dipertimbangkan kemungkinan penghapusan.

(5) Kegunaan suatu barang : kecepatan perkembangan

teknologi dapat mempercepat keusangan dari produk.

Keputusan atas penghapusan produk akan merupakan

tindakan yang perlu dipikirkan.

(b) Pertimbangan atas dasar laba

Dalam produk mix maka kesulitan untuk menentukan

kontribusi laba dari masing-masing produk sangat sulit

karna sukarnya mengalokasikan biaya-biayanya. Selain itu

pengembangan produk perlu dipakai selain pertimbangan

28

(c) Pertimbangan keuangan

Penghapusan salah satu produk mempunyai aspek pada

bidang keuangan. Dengan harapan satu produk maka ada

kelebihan produk uang yang sedianya dipakai untuk modal

dan biaya dan jelas akan menambah persediaan uang tunai,

(d) Pertimbangan faktor-faktor penjualan

Apakah produk yang akan dihapus merupakan barang

komplementer bagi konsumen? Penghapusan dapat

menimbulkan pindahnya konsumen pada kompetitor.

(3) Pelaksanaan penghapusan produk

Penghapusan produk perlu diusahakan agar tidak mengalami

keguncangan. Konsumen perlu diberi tahu jauh sebelumnya,

para penyalur perlu diberi tahu rencana secara lengkap dan

pasti.

2) Strategi Harga a) Pengertian Harga

Harga adalah jumlah uang (ditambah beberapa produk

kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah

kombinasi dari barang beserta pelayanannya (Sumarni, 2000: 281).

Harga salah satu aspek peting dalam kegiatan marketing

mix, penetuan harga menjadi sangat penting untuk diperhatikan,

29

perbankan. Salah satu dalam menentukan harga akan berakibat

fatal tehadap produk yang ditawarkan (Kasmir, 2004: 196).

Dalam penetapan harga perlu diperhatikan faktor-faktor

yang mempengaruhinya, baik langsung maupun tidak langsung.

Faktor yang mempengaruhi secara langsung adalah harga bahan

baku, biaya produksi, biaya pemasaran, adanyan peraturan

pemerintah. Faktor yang tidak langsung, namun erat hubungannya

dalam penetapan harga adalah harga harga produksi sejenis yang

dijual oleh para pessaing, pengaruh harga terhadap hubungan

antara produk subtitusi dan produk komplementer, serta potongan

atau diskon untuk para penyalur dan konsumen (Assuari, 1990:

203).

b) Tujuan Penentuan Harga

Menurut Kasmir (2004: 198) penentuan harga oleh suatu bank

dimaksudkan untuk berbagai tujuan yang hendak dicapai. Secara

umum tujuan penentuan harga sebagai berikut :

(1) Untuk bertahan hidup

Dalam hal ini bank menetukan harga semurah mungkin dengan

maksud produk dan jasa yang ditawarkan laku dipasaran.

(2) Untuk memaksimalkan laba

Tujuan harga ini dengan mengharapkan penjualan yang

meningkat sehingga laba dapat ditingkatkan. Penetuan harga

30

(3) Untuk memperbesar pasar (market share)

Penetuan harga ini dengan harga yang murah sehingga

diharapkan jumlah pelanggan pesaing meingkat dan diharapkan

pula pesaing beralih keproduk yang ditawarkan seperti

penentuan suku bunga simpanan yang lebih tinggi dari pesaing.

(4) Mutu produk

Tujuan untuk memberikan kesan bahwa produk atau jasa yang

ditawarkan memeliki kualitas yang tinggi dan biasanya harga

jual ditentukan setinggi mungkin.

(5) Karena pesaing

Tujuannya adalah harga yang ditawarkan jangan melebihi

harga pesaing artinya bunga simpanan diatas pesaing dan

bunga pinjaman dibawah pesaing.

c) Analisis Keputusan Penetapan Keputusan Harga

Dalam menghadapi penurunan harga dari kompetitor

langkah-langkah yang harus diambil tergantung dari banyak hal diantaranya

(Mursid, 1997: 84) :

(1) Apakah penurunan harga dari kompetitor itu berakibat besar

terhadap produk kita.

(2) Apakah penurunan itu sifatnya tetap.

(3) Apakah penurunan harga atas produk kita akan merusak kesan

produk kita tersebut.

31 3) Strategi Lokasi dan Lay Out

a) Pengertian Lokasi dan Lay Out

Lokasi bank dalah tempat dimana diperjual belikannya

produk perbankan dan pusat pengendalian perbankan (Kasmir,

2004:163).

Bagi perusahaan non bank penentuan lokasi biasanya

digunakan untuk lokasi pabrik atau gudang atau cabang.

Sedangkan penetuan lokasai bagi industri perbankan lebih

ditekankan kepada lokasi cabang. Penetuan lokasi kantor beserta

sarana dan prasarana pendukung yang sangat penting, hal ini

disebabkan agar nasabah mudah menjangkau setiap lokasi bank

yang ada. Dan harus membrikan rasa yang nyaman dan aman

kepada seluruh nasabah yang berhubungan dengan bank (Kasmir,

2004: 206).

Pengertian lokasi menurut Yunus (2010: 75) merupakan

tempat dimana produk disalurkan agar dapat sampai ke tangan

pelanggan. Indikator tempat meliputi pemilihan saluran perantara,

dan pengelolaan persediaan.

b) Pertimbangan Penentuan Lokasi

Menurut Kasmir (2004: 206) pemiihan lokasi sangat

penting mengingat apabila salah dalam menganalisis akan

berakibat meningkatnya biaya yang akan dikeluarkan nantinya.

32

berhubungan baik dengan bank. Dalam memilih lokasi yang

dipertimbangkan sesuai keperluan perusahaan yaitu :

(1) Lokasi untuk kantor pusat

(2) Lokasi untuk pabrik

(3) Lokasi untuk gudang

(4) Kantor cabang

Paling tidak ada dua faktor yang menjadi pertimbangan dalam

penentuan lokasi suatu cabang yaitu :

(1) Faktor utama (Primer)

(a) Dekat dengan pasar

(b) Dekat dengan bahan baku

(c) Tersedia tenaga kerja, baik jumlah maupun kualifikasi yang

diinginkan

(d) Terdapat fasilitas pengangkutan seperti jalan raya

(e) Tersedia sarana prasarana seperti listrik, telepon dan

lainnya

(f) Sikap masyarakat

(2) Faktor Sekunder

(a) Biaya untuk investasi dilokasi seperti biaya pembelian

tanah atau pembanguan gedung.

(b) Prospek perkembangan harga atau kemajuan dilokasi

tersebut.

33

(d) Terdapat fasilitas penunjang lain seperti pusat

pembelanjaan atau perumahan.

Kemudian setelah lokasi diperoleh selanjutnya adalah

menentukan lay out gedung dan lay out ruang kantor. Gedung dan

ruang yang tidak tertata rapi akan sangat membosankan nasabah.

Pada akhirnya nasabah akan merasa tidak nyaman bila

berhubungan dengan bank (Kasmir, 2004: 208).

Penentuan lay out dapat dilakukan untuk dua macam yaitu lay

out gedung dan ruangan. Kedua lay out ini saling mendukung

kenyamanan nasabah serta keamanan nasabah dalam berurusan

dengan bank. Hal-hal yang perlu diperhatikan untuk lay out gedung

adalah sebagai berikut (Kasmir, 2004: 208) :

(1) Bentuk gedung yang memberikan kesan bonefid atau modern

atau mungkin tradisional tergantung diwilayah mana yang akan

dibuka

(2) Lokasi parkir luas dan aman

(3) Keamanan disekitar gedung

(4) Tersedia tempat ibadah

(5) Tersedia telepon umum atau fasilitas lainnya

Pertimbangan lay out gedung dan ruangan. Hal-hal yang perlu

diperhatikan untuk lay out gedung dan ruangan adalah sebagai

berikut (Kasmir, 2004: 209) :

34

(2) Ruangan yang sejuk dan nyaman

(3) Tata letak kursi dan meja yang apik dan teratur

(4) Hiasan dalam ruangan yang membuat ruangan menjadi hidup

(5) Sarana hiburan sebagai alat untuk mengusir kebosanan

4) Strategi Promosi a) Pengertian Promosi

Promosi adalah upaya untuk memberitahukan atau

menawarkan produk atau jasa yang dimilkinya baik langsung

maupun tidak langsung kepada masyarakat (Kasmir, 2004: 175).

Kegiatan ini merupakan kegiatan yang sama pentingnya

dengan kegiatan diatas, baik produk, harga, dan lokasi. Dalam

kegiatan ini setiap bank berusaha untuk mempromosikan seluruh

produk dan jasa yang dimilikinya baik langsung maupun tidak

langsung (Kasmir, 2004: 213).

Pengertian pomosi menurut Mursid (1997: 95) adalah

komunikasi yang persuasif, mengajak, mendesak, membujuk, dan

meyakinkan.

Promosi menurut Yunus (2010: 73) adalah semua bentuk

komunikasi yang dirancang guna menarik perhatian pelanggan.

Indikator promosi meliputi pemanfaatan publisitas dan pemasaran

35 b) Tujuan Promosi

Secara garis besar tujuan promosi tujuan promosi dapat dibagi

menjadi dua (Mursid, 1997: 95) :

(1) Tujuan jangka panjang, misalnya membangun nama baik

perusahaan, mendidik konsumen, dan menciptakan reputasi

tinggi dari suatu produk.

(2) Tujuan jangka pendek, misalnya menaikan penjualan,

mengumumkan lokasi agen dan mengumumkan perubahan/

penyempurnaan produk.

c) Cara Promosi

Menurut Mursid (1997: 95) ada aneka macam cara untuk

melakukan promosi, dan kecenderungannya ialah cara yang

dipakai makin berkembang. Secara garis besar kelompok cara

promosi dapat dibagi menjadi 4 antara lain:

(1) Periklanan (Advertising)

Kegiatan Periklanan adalah suatu alat untuk membuka

komunikasi dua arah antar penjual dan pembeli, sehingga

keinginan mereka dapat terpenuhi dalam cara yang efisien dan

efektif. Fungsi-fungsi periklanan antara lain :

(a) Memberikan informasi

(b) Membujuk atau mempengaruhi

(c) Menciptakan kesan

36

(2) Penjualan Pribadi(Personal Selling)

Personal Selling merupakan komunikasi persuasif seseorang

secara individual kepada seseorang atau lebih calon pembeli

dengan maksud menimbulkan permintaan.

(3) Publisitas

Merupakan kegiatan promosi untuk memancing nasabah

melalui kegiatan seperti pameran, bakti sosial, perlombaan

cerdas cermat, kuis serta kegiatan lainnya mellalui berbagai

media (Kasmir, 2004: 215).

(4) Promosi Penjualan (Sales Promotion)

Alat kegiatan promosi selain periklanan, personal selliang dan

publisitas ialah berupa sales promotion yang dilakukan dengan

peragaan, pertunjukan dan pameran, dan berbagai macam

usaha penjualan yang tidak bersifat rutin. Ada beberapa macam

metode sales promotion yang ditujukan kepada konsumen yaitu

(Mursid, 1997: 99) :

(a) Pemberian contoh barang

(b) Kupon/ nota

(c) Hadiah dan undian

3. Kinerja Bauran Pemasaran

Menurut Yunus (2010: 95) kinerja merupakan refleksi dari

37

sebagai hasil yang telah dicapai dari kreaifitas dan penerapan

pemasaran.

Kinerja Bauran Pemasaran merupakan kegiatan pemasaran yang

dijalankan oleh perusahaan secara terpadu yang berkaitan dengan

penentuan bagaimana perusahaan menyajikan penawaran produk pada

segmen pasar tertentu yang merupakan sasaran pasar (Assuari, 1990:

180). Artinya kegiatan yang ingin dicapai harus dilakukan secara

bersama-sama varabel-variabel yang terdapat di bauran pemasaran

(produk, harga, lokasi, dan promosi).

4. Loyalitas Nasabah

a. Pengertian Loyalitas Nasabah

Loyalitas merupakan istilah kuno yang secara tradisional

telah digunakan untuk melukiskan kesetiaan dan pengabdian

antusias kepada negara, cita-cita, atau individu. Adapun dalam

konteks bisnis, loyalitas adalah keputusan pelanggan untuk secara

sukarela terus berlengganan dengan perusahaan tertentu dalam

jangka waktu yang lama (Lovelock dan Wright, 2005: 133).

Menurut Damayanti (2013: 130) loyalitas nasabah adalah

terciptanya kepercayaan dan komiten para pelanggan terhadap

suatu produk atau jasa, karna mereka mendapatkan kepuasan dari

38

Loyalitas nasabah merupakan perilaku yang terkait dengan

merk sebuah produk, termasuk kemungkinan memperbarui kontak

dimasa yang akan datang berapa kemungkinan nasabah mengubah

dukungan terhadap merek, berapa kemungkinan keinginan nasabah

untuk menungkatkan citra positif terhadap suatu produk.

(

http://www.xerma.com/2014/04/pengertian-loyalitas-nasabah.html?m=1).

Jadi bisa disimpulkan bahwa loyalitas nasabah merupakan

dorongan perilaku para pelanggan untuk membeli pembelian

secara berulang-ulang dan untuk membangun kesetiaan pelanggan

terhadap suatu produk yang dihasilkan oleh perusahaan.

Berdasarkan pengertian diatas, dapat dijelaskan bahwa

loyalitas mengacu pada perilaku seseorang untuk berkomitmen

dibarengi pembelian secara berulang atas produk diperusahaan.

Adapun keuntungan yang diperoleh dari loyalitas

konsumen, antara lain sebagai berikut (Damayanti, 2013: 132) :

1) Penjualan produk yang semakin meningkat setiap harinya.

2) Menciptakan peluang produk tersebut dapat menyebar dari

mulut ke mulut.

3) Pembelian produk dalam jangka waktu yang lama dan

bekelanjutan.

4) Mengurangi biaya pemasaran, sebab konsumen yang sudah

39

Menurut Griffin dalam skripsi (Suyuthi, 2012: 18-19) ada

empat jenis loyalitas yang berbeda muncul bila keterikatan rendah

dan tinggi diklasifikasi-silang dengan pola pembelian ulang yang

rendah dan tinggi, yaitu :

1) Tanpa loyalitas

Untuk berbagai alasan, beberapa nasabah tidak

mengembangkan loyalitas terhadap produk atau jasa tertentu.

Misalnya, saya mengenal seorang manajer biro perjalanan yang

pergi ke mana saja di kota untuk memotong rambutnya, asalkan

ia hanya perlu membayar $ 10 atau kurang dan ia tidak perlu

menunggu. Ia jarang pergi ke tempat yang sama dua kali

berturut-turut. Baginya, memotong rambut tidak ada bedanya

tak peduli di mana. (Kenyataan bahwa ia hampir botak

mungkin ada kaitannya dengan hal itu) Keterikatannya yang

rendah terhadap layanan rambut dikombinasikan dengan

tingkat pembelian berulang yang rendah menunjukkan tidak

adanya loyalitas. Secara umum perusahaan harus menghindari

membidik para pembeli jenis ini karena mereka tidak akan

pernah menjadi nasabah yang loyal, mereka hanya

berkontribusi sedikit pada kekuatan keuangan perusahaan.

Tantangannya adalah menghindari membidik sebanyak

mungkin orang-orang seperti ini dan lebih memilih nasabah

40

2) Loyalitas yang lemah

Keterikatan yang rendah digabung dengan pembelian berulang

yang tinggi menghasilkan loyalitas yang lemah. Nasabah ini

membeli karena kebiasan. Ini adalah jenis pembelian “karena

kami selalu menggunakannya” atau “karena sudah terbiasa”.

Dengan kata lain, faktor nonsikap dan faktor situasi merupakan

alasan utama membeli. Pembeli ini merasakan tingkat kepuasan

tertentu dengan perusahaan, atau minimal tidak ketidakpuasan

yang nyata. Loyalitas jenis ini paling umum terjadi pada

produk yang sering dibeli.

3) Loyalitas tersembunyi

Tingkat preferensi yang relatif tinggi digabung dengan tingkat

pembelian berulang yang rendah menunjukkan loyalitas

tersembunyi. Bila nasabah memiliki loyalitas yang

tersembunyi, pengaruh situasi dan bukan pengaruh sikap yang

menentukan pembelian berulang.

4) Loyalitas premium

Loyalitas premium, jenis loyalitas yang paling dapat

ditingkatkan, terjadi bila ada tingkat keterikatan yang tinggi

dan tingkat pembelian berulang yang juga tinggi. Ini

merupakan jenis loyalitas yang lebih disukai untuk semua

nasabah di setiap perusahaan. Pada tingkat preferensi paling

41

menggunakan produk tertentu dan senang membagi

pengetahuan mereka dengan rekan dan keluarga.

b. Dimensi Loyalitas Nasabah

Tjiptono dan Candra (2012: 80) menjelaskan terdapat dua

dimensi loyalitas pelanggan yaitu berdasarkan perilaku dan sikap.

1) Dimensi Perilaku

Loyalitas diartikan sebagai pembelian ulang sebuah merk

secara konsisten oleh pelanggan. Sedangkan menurut Suryani

(2008: 7) Perilaku nasabah adalah proses pengambilan

keputusan dan kegiatan yang dilakukan konsumen secara fisik

dalam dalam pengevaluasian, perolehan penggunaan atau

mendapatkan barang dan jasa. Yaitu proses pengambilan

keputusan yang menyertai pembelian. Berarti perilaku

pelanggan untuk kembali membeli, menunjukkan adanya

kesukaan (preference) sepanjang waktu

2) Dimensi Sikap

Loyalitas ini mengasumsikan bahwa terdapat satu atau

beberapa penyebab utama loyalitas pelanggan yang bisa

diidentifikasi. Yaitu berfokus pada komitmen dalam pembelian,

tanpa perlu mempertimbangkan secara spesifik perilaku

pembelian efektif. Berbeda dengan perilaku yang

mengoprasionalisasikan loyalitas sebagai dikotomi antara loyal

42

skala interval atau kontinum (adegree of loyality). Karna tujuan

utama pengukuran loyalitas berdasarkan perspektif sikap

bukanlah untuk mengetahui apakah seseorang loyal atau tidak,

namun untuk memahami intensitas loyalitasnya terhadap

produk atau merk tertentu.

c. Pengukuran Loyalitas Pelanggan

Menurut Tjiptono dan Candra (2012: 80-83) terdapat tiga

perspektif untuk mengukur loyalitas pelanggan berdasarkan pola

pembelian, seperti perspektif behavioral (perilaku), perspektif

deterministic (sikap), perspektif integrative.

1) Perspektif Behavioral (perilaku)

Perspektif Behavioral (perilaku) merupakan pembelian ulang

sebuah merk secara konsisten oleh pelanggan. Yaitu

bedasarkan pada perilaku pembeli aktual konsumen atau

laporan konsumen mengenai pembliannya. Ukuran-ukuran

tersebut bisa dikelompokkan tiga macam: porsi pembelian,

urutan pembelian, dan probabilitas pembelian.

a) Ukuran proporsi pembelian

(1) Exclusive purchase (undivided loyality). Loyalitas

terjadi apabila konsumen membeli ulang hanya satu

43

(2) Market share concept. Loyalitas ditentukan presentasi

total pembelian merk favorit (satu merk yang sering

dibeli) (melebihi 50%).

(3) Hard-care criterion. Ukuran ini pada dasarnya sama

dengan market share concept, hanya satu cutoff point

yang dipakai 75%.

(4) Dual brand loyality. Loyalitas diukur berdasarkan

presentasi total pembelian dua merk yang sering dibeli.

(5) Triple brand loyality. Loyalitas diukur berdasarkan

presentasi total pembelian tiga merk yang sering dibeli.

b) Ukuran urutan pembeli

(1) Devidet loyality. Terjadi apabila konsumen loyal pada

dua merk

(2) Unstable loyality (switch loyality). Terjadi apabila

konsumen konsisten membeli sebuah merk selama

periode tertentu kemudian beralih membeli merk lain

secara konsisten.

(3) Occasional switch. Konsumen cenderung setia satu

merk namun kadang membeli merk lainnya.

(4) Brand indifference (non-oyality). Konsumen tidak loyal

44

(5) Three in a row criterion. Dianggap loyal apabila ia

membeli sampai tiga kali atau lebih secara

berturut-turut.

c) Ukuran probabilitas pembelian

Ukuran ini mengkombinasikan propursi dan urutan

pembelian berdasarkan sejarah pembelian yang dilakukan

pelanggan alam periode relative lama.

2) Perspektif Deterministik (sikap)

Perspektif deterministik mengasumsikan bahwa terdapat

satu atau beberapa penyebab utama loyalitas pelanggan yang

bisa diidentifikasi. Perpektif ini berfokus pada komitmen dalam

pembelian, tanpa perlu mempertimbangkan secara spesifik

perilaku pembelian efektif. Bereda dengan aliran behavioral

yang mengoprasionalisasikan loyalitas sebagai dikotomi antara

loyal dan tidak loyal, perspektif sikap mengukur loyalitas

sebagai skala interval atau kontinum (adegree of loyality).

Karna tujuan utama pengukuran loyalitas berdasarkan

perspektif sikap bukanlah untuk mengetahui apakah seseorang

loyal atau tidak, namun untuk memahami intensitas

45

Contoh-contoh ukuran loyalitas berbasis deterministik

antara lain:

a) Brand preference, konsumen dianggap loyal terhadap merk

yang disebutnya sewaktu menjawab pertanyaan: merk apa

yang paling anda suka?

b) Constancy of preference, loyalitas disimpulkan apabila ada

kesamaan sikap positif terhadap merk spesifik selama

periode beberapa tahun.

c) Brand name loyality, tingkat loyalitas diukur berdasarkan

jawaban responden terhadap item pertanyaan.

3) Perspektif Integrative

Menurut Dick dan Basu dalam (Tjiptono dan Candra,

2012: 83) mengidentifikasikan empat situasi kemungkinan

loyalitas berdasarkan dimensi sikap dan perilaku pembelian

ulang, antara lain :

a) No loyality, yaitu bila sikap dan perilaku pembelian ulang

pelanggan sama-sam lemah. Penyebabnya produk baru

dikenalkan sehingga belum dikenal, pemasar tidak mampu

mengkomunikasikan keunggulan unik produknya.

b) Spurious loyality, yaitu jika sikap yang relatife lemah

dibarengi dengan pola pembelian ulang uyang kuat.

c) Latent loyality, yaitu tercermin bila sikap yang kuat

46

d) Loyality, yaitu bilaman konsumen bersikap positif terhadap

merk atau produk tertentu dan disertai pola pembelian

ulang secara konsisten.

d. Dinamika Loyalitas Nasabah

Riset loyalitas pelanggan dalam beberapa dekade terkhir

menghasilkan wawasan manajerial penting (Tjiptono dan Candra,

2012: 83), yaitu :

1) Riset berdasarkan perspektif behavioral menemukan bahwa

hanya sedikit pelanggan yang tergolong loyal monogami

(100% loyal) atau tidak loyal.

2) Loyalitas pelanggan bersifat dinamis dan bisa berubah

dikarenakan berbagai faktor, seperti kondisi kesehatan,

perubahan tahapan dalam siklus hidup, aktivitas promosi

perusahaan, perubahan pendapatan, norma subyektif, dll.

3) Merk-merk kecil cenderung mengalami kerugian ganda,

dimana hanya sedikit pelanggan yang membelinya.

4) Ada hubungan negatif antara kesuksesan private label (store

brand) dan siklus bisnis.

e. Strategi untuk menghindari kemungkinan kehilangan nasabah

Menurut Bramson (2005: 83) Perusahaan manapun bisa

memberikan pelayanan pelanggan yang memadai kalau semuanya

berjalan dengan baik. Namun ketika pelanggan mendapatkan