i

COGNITIVE BIAS DAN EMOTIONAL BIAS DALAM

PENGAMBILAN KEPUTUSAN INVESTASI

PORTOFOLIO

Oleh:

PRADIPTIANING UMAIROH

NIM : 212008104

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna memenuhi sebagian dari

Persyaratan-persyaratan untuk mencapai

Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

JURUSAN : MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2012

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

Jalan Diponegoro 52-60 Telp: (0298)21212, 311881 Telex 22364 ukwsa ia Salatiga 50711 – Indonesia Fax. (0298) - 21433

PERNYATAAN KEASLIAN KARYA TULIS KERTAS KERJA

Yang bertanda tangan dibawah ini,

Nama

: Pradiptianing Umairoh

NIM

: 212008104

Program Studi

: Manajemen – Keuangan

Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

Salatiga

Menyatakan dengan sesungguhnya bahwa skripsi,

Judul

:

Cognitive

Bias

dan

Emotional Bias

Dalam Pengambilan

Keputusan Investasi Portofolio (Studi pada Investor di

Salatiga)

Pembimbing

: Hari Sunarto SE.,MBA.,Ph,D

Tanggal diuji

: 12 Desember 2012

adalah benar-benar hasil karya saya.

Didalam kertas kerja ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan

orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk

rangkaian kalimat atau simbol yang saya aku seolah-olah sebagai tulisan saya sendiri

tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau

meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia

menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan

yang telah saya peroleh.

Salatiga, 12 Desember 2012

Yang memberi pernyataan,

iii

COGNITIVE DAN EMOTIONAL BIAS DALAM

PENGAMBILAN KEPUTUSAN INVESTASI

PORTOFOLIO

Oleh:

PRADIPTIANING UMAIROH

NIM : 212008104

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis

guna memenuhi sebagian dari

persyaratan-persyaratan untuk mencapai

gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

JURUSAN : MANAJEMEN

Disetujui Oleh:

Hari Sunarto SE.,MBA.,Ph,D

Pembimbing

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2012

iv

HALAMAN MOTTO

Kebahagiaan dan tidak kebahagiaan manusia tergantung pada diri sendiri

Anda menunjukan penghargaan pada orang lain bukan karena

‘

siapa mereka

’

tetapi karena

‘

siapakah diri anda

’

Semangat merupakan bahan bakar jiwa dengan kekuatan yang

berkobar-kobar, dan menggerakan pemiliknya untuk melompat lebih tinggi

v

ABSTRACT

An investor should take into account the investment decisions to reduce risk. But

in practice, there are definitely other aspects apart from a number of alternatives that

support decision making. That aspect is the psychological aspect of the study called

behavioral finance (cognitive biases and emotional bias) which makes

decision-making of investors a less rational or irrational. This study aims to see the influence

of cognitive biases and emotional bias in investment decisions making especially

investors in Salatiga. The sampling technique was used purposive sampling. The

sample that used in this study were 40 respondents from Danareksa Securities in

Salatiga SWCU Outlet, and also investors in other financial markets who are

domiciled in Salatiga. The results of the data spread is processed using a multiple

regression analysis. Partially emotional variables have a positive bias towards

portfolio investment decisions of investors in Salatiga. While cognitive bias variables

had no significant effect on decision-making portfolio investment in Salatiga investor.

Keyword :

cognitive bias,

emotional bias

dan pengambilan keputusan investasi.

vi

SARIPATI

Seorang investor harus memperhitungkan keputusan investasi untuk mengurangi

resiko. Tetapi dalam prakteknya, pasti ada aspek lain selain dari sejumlah alternatif

yang mendukung pengambilan keputusan. Aspek tersebut merupakan aspek

psikologis yang disebut studi

behavioral finance

(

cognitive bias

dan

emotional bias

)

yang membuat pengambilan keputusan seorang investor kurang rasional. Penelitian

ini bertujuan untuk melihat pengaruh

cognitive bias

dan

emotional bias

dalam

pengambilan keputusan investasi khususnya investor di Salatiga. Teknik pengambilan

sampel yang digunakan adalah

purposive sampling

. Sampel yang digunakan dalam

penelitian ini adalah 40 responden dari Danareksa Sekuritas di Outlet UKSW

Salatiga, dan juga investor di pasar keuangan lain yang berdomisili di Salatiga. Hasil

penyebaran data diolah menggunakan alat analisis regresi berganda. Secara parsial

variabel

emotional bias

berpengaruh positif

terhadap

pengambilan keputusan

investasi portofolio investor di Salatiga. Sedangkan variabel

cognitive bias

tidak

berpengaruh signifikan terhadap pengambilan keputusan investasi portofolio investor

di Salatiga.

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Yang Maha Kuasa yang telah memberikan

berkat dan anugrah-Nya sehingga peneliti dapat menyelesaikan kertas kerja yang

berjudul “Cognitive dan Emotional Bias dalam Pengambilan Keputusan Investasi

Portofolio (Studi pada Investor di Salatiga)”. Kertas kerja ini digunakan sebagai

melengkapi persyaratan untuk meraih gelar kesarjanaan dari Fakultas Ekonomika dan

Bisnis Universitas Kristen Satya Wacana.

Penulis menyadari bahwa kertas kerja ini masih jauh dari kata sempurna. Oleh

karena itu diharapkan kritik dan saran yang membangun dari para pembaca sekalian

agar penelitian berikutnya menjadi lebih baik lagi. Penulis berharap agar hasil

penelitian ini dapat bermanfaat bagi pembaca sekalian serta memberikan masukan

dalam dunia keilmuan dan dapat menjadi masukan yang riil bagi investor sebagai

tambahan informasi dalam pengambilan keputusan investasi.

Salatiga, 12 Desember 2012

viii

UCAPAN TERIMAKASIH

Puji Syukur penulis panjatkan kepada Yang Maha Kuasa atas berkat dan

karunia-Nya, kasih saying, kesehatan dan penyertaan-Nya yang diberikan kepada penulis

selama ini. Keberhasilan dalam menyelesaikan kuliah dan kertas kerja ini juga tidak

lepas dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin

berterimakasih kepada:

1.

Bapak Hari Sunarto, SE, MBA, PhD. selaku Dekan Fakultas Ekonomika dan

Bisnis sekaligus sebagai pembimbing yang selalu bersedia meluangkan

waktunya, memberikan saran, ide, dukungan, motivasi, tenaga, perhatian, serta

semangat kepada penulis sehingga penulis dapat menyelesaikan kertas kerja ini.

2.

Keluarga tercinta: Bapak, Mama, kakak, kedua adikku, dan Om Wahid yang

telah memberikan kasih saying, cinta serta dukungan berupa doa maupun

dukungan secara materiil kepada penulis.

3.

Seluruh staff pengajar dan staff tata usaha FEB UKSW yang tidak dapat penulis

sebutkan satu per satu yang telah membimbing dan memberikan banyak

bantuan kepada penulis secara langsung maupun tidak langsung selama masa

perkuliahan penulis serta penyusunan kertas kerja ini.

4.

Sahabat dan teman: Yustika, Anik Kuswandari (FBS 07), Casey (FBS 07),

mbak Tyas, Eko, Yosua, Bias, Agni, L. Bher, Stevanny Talapessy, Naomi, Cik

Dwi, Cik Dessy, Cik Nor, Dian, Ucik, dan Aimer (Sanny, Titha, Windy, Indri),

yang selalu menjadi sahabat terbaik dan keluarga kedua bagi penulis,

membantu penulis, memberikan dukungan, doa, persahabatan dan semangatnya

selama kuliah dan penulisan kertas kerja ini.

5.

Rendhy B. Wisudana (Account Executive Danareksa Sekuritas), selaku nara

sumber yang membantu penulis dalam memperoleh data dari responden, serta

memberikan masukan dan informasi.

ix

7.

Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih

sebesar-besarnya.

Namun demikian penulis menyadari masih banyak kekurangan dalam

penyusunan penelitian ini, dan kiranya hasil penelitian ini dapat bermanfaat bagi para

pembaca sekalian.

Salatiga, 12 Desember 2012

x

DAFTAR ISI

Halaman Judul ...

i

Pernyataan Keaslian Kertas Kerja ...

ii

Halaman Pengesahan ...

iii

Halaman Motto ...

iv

Abstrak ...

v

Saripati ...

vi

Kata Pengantar ...

vii

Ucapan Terima Kasih ...

viii

Daftar Isi ...

x

Daftar Tabel ...

xii

Daftar Gambar ...

xiii

Daftar Lampiran ...

xiv

Pendahuluan ...

1

Telaah Teoritis dan Empiris ...

4

Keputusan

Investasi ...

5

Portofolio ...

7

Pengaruh

Cognitive

Bias

terhadap Pengambilan

Keputusan Investasi ...

8

Overconvidence bias

...

9

Cognitive Dissonance Bias

...

10

Illusion of Control Bias

...

11

Pengaruh

Emotional Bias

terhadap Pengambilan Keputusan

Investasi ...

12

Loss Aversion Bias

...

12

Regret Aversion Bias

...

13

Status Quo Bias

...

13

Metode Penelitian ...

14

xi

Pengukuran Konsep ...

15

Indikator Empirik ...

16

Teknik Analisis Data ...

18

Model Penelitian ...

18

Analisis dan Pembahasan ...

19

Karakteristik Responden ...

19

Uji Validitas dan Realibilitas ...

21

Uji Asumsi Klasik ...

22

Uji Normalitas ...

23

Uji Multikolinearitas ...

23

Uji Heterokedastisitas ...

24

Analisis Regresi Berganda ...

24

Koefisien Determinasi (R

²) ...

25

Hasil Estimasi Model ...

25

Kesimpulan ...

31

Implikasi Teoritis ...

32

Implikasi Terapan ...

33

Keterbatasan Penelitian dan Penelitian Mendatang ...

33

Referensi ...

36

xii

DAFTAR TABEL

Tabel 3.1

Range Interval ...

16

Tabel 3.2

Indikator Empirik ...

16

Tabel 4.1

Hasil Penelitian Karakteristik Responden ...

19

Tabel 4.2

Hasil Uji Validitas dan Reliabilitas ...

21

Tabel 4.3

Hasil Uji Multikolinearitas ...

23

Tabel 4.4

Hasil Uji Heteroskedastisitas ...

24

Tabel 4.6

Hasil Estimasi Model: Koefisien Korelasi Koefisien

Determinasi ...

25

Tabel 4.7

Hasil Estimasi Model : Koefisien Regresi ...

26

Tabel 4.8

Hasil Penelitian ...

27

Tabel 4.9

Hasil Crosstab sumber dana*tujuan investasi ...

28

Tabel 4.10

Hasil Crosstab pilihan investasi*usia ...

29

xiii

DAFTAR GAMBAR

xiv

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ...

38

Lampiran 2 Data Statistik Responden ...

40

Lampiran 3 Data Statistik Tes Aspek

Bias

...

42

Lampiran 4

Portofolio Investor ...

44

Lampiran 5 Hasil Output SPSS Uji Validitas & Reliabilitas ...

46

1

COGNITIVE BIAS DAN EMOTIONAL BIASDALAM PENGAMBILAN KEPUTUSAN INVESTASI PORTOFOLIO

(Studi pada investor di Salatiga) Pradiptianing Umairoh

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga ABSTRAK

An investor should take into account the investment decisions to reduce risk. But in practice, there are definitely other aspects apart from a number of alternatives that support decision making. That aspect is the psychological aspect of the study called behavioral finance (cognitive biases and emotional bias) which makes decision-making of investors a less rational or irrational. This study aims to see the influence of cognitive biases and emotional bias in investment decisions making especially investors in Salatiga. The sampling technique was used purposive sampling. The sample that used in this study were 40 respondents from Danareksa Securities in Salatiga SWCU Outlet, and also investors in other financial markets who are domiciled in Salatiga. The results of the data spread is processed using a multiple regression analysis. Partially emotional variables have a positive bias towards portfolio investment decisions of investors in Salatiga. While cognitive bias variables had no significant effect on decision-making portfolio investment in Salatiga investor.

Keyword : cognitive bias,emotional bias dan pengambilan keputusan investasi.

PENDAHULUAN

Investasi merupakan penanaman modal untuk satu atau lebih aktiva yang dimiliki dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. Seorang investor yang akan mengambil pilihan terhadap investasi asset tertentu hanya memiliki kemungkinan mendapatkan untung atau menanggung rugi. Keputusan - keputusan yang dibuat tentu haruslah strategis demi tercapainya efektifitas dan efisiensi. Menurut Supranto (2003) ada beberapa alasan seseorang melakukan investasi, antara lain adalah untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang, mengurangi tekanan inflasi dengan melakukan

2

investasi dalam pemilihan perusahaan atau objek lain, dorongan untuk menghemat pajak dengan melakukan investasi pada bidang-bidang usaha tertentu.

Investasi dapat dilakukan di pasar uang, pasar modal, dan pasar berjangka dalam bentuk asset-asset finansial dan asset-asset riil. Di pasar uang, investasi dapat berupa sertifikat deposito, commercial paper, surat berharga pasar uang, dan lainnya. Sedangkan di pasar modal, dapat berupa obligasi, saham preferen dan saham biasa, waran, opsi, dan beberapa produk reksa dana (Ahmad, 1996).

Seorang investor tidak hanya bisa berinvestasi melalui pasar-pasar yang ada dengan instrumen yang disediakan pula, namun mereka juga bisa berinvestasi dengan asset-asset yang mempunyai nilai lebih di masa yang akan datang. Contohnya seperti: emas, tanah dan bangunan, asuransi. Asset-asset seperti ini bisa menjadi alternatif investasi selain instrumen-instrumen yang ada di pasar modal, pasar uang, maupun pasar berjangka.

Mengurangi risiko kerugian merupakan hal yang tentunya harus dilakukan oleh seorang pengambil keputusan investasi. Namun, dalam pengambilan keputusan investasi, para investor tidak hanya mengandalkan estimasi atas prospek instrumen investasi, tetapi faktor psikologi sudah ikut menentukan investasi tersebut. Bahkan, berbagai pihak menyatakan bahwa faktor psikologi investor ini mempunyai peran yang paling besar dalam berinvestasi. Adanya faktor psikologi tersebut mempengaruhi hasil yang akan dicapai.

Salah satu contoh yang cukup menarik dilihat adanya bounded rationality

(keterbatasan kemampuan berpikir) dalam berinvestasi. Adapun contoh dari

bounded rationality ini yaitu investor selalu melakukannya tidak rasional, misalnya manajer investasi menawarkan investasi dengan tingkat pengembalian

3

12% per tahun dan ada teman investor menawarkan investasi yang sama dengan tingkat pengembalian 11% per tahun, investor akan memilih investasi yang ditawarkan temannya. Pada sisi lain terjadi juga investor menjual secepatnya saham yang dimiliki bila kelihatan sudah untung dan menahan saham sangat lama ketika harga saham turun (Shefrin, 1985). Kasus ini memperlihatkan investor tidak mau mengalami kerugian atas investasi yang dimilikinya. Akan tetapi dalam prakteknya, asumsi bahwa individu akan berperilaku rasional tidak sepenuhnya terjadi karena adanya keterbatasan kemampuan berpikir (bounded rationality), dan menjadi alasan munculnya ilmu keuangan berbasis perilaku.

Menurut Shefrin (2005), behavioral finance merupakan ilmu bagaimana fenomena psikologi mempengaruhi perilaku keuangan. Menurut Olsen (1998),

behavioral finance berusaha mengungkap pengertian dan prediksi pasar keuangan yang berfokus pada penerapan prinsip psikologi dan ekonomi sebagai pengembangan proses pengambilan keputusan keuangan. Sedangkan menurut Nofsinger dan Hirschey (2008) perilaku keuangan (behavioral finance)

merupakan studi tentang kesalahan kognitif dan emosi dalam keputusan keuangan. Kesalahan kognitif dan emosi yang ekstrim dapat menyebabkan investor untuk membuat keputusan investasi yang buruk.

Ada beberapa penelitian yang telah mengangkat topik tentang behavioral finance. Penelitian yang dilakukan oleh Yohnson (2009), mendapatkan kesimpulan bahwa para investor muda (studi pada mahasiswa S1 dan S2) di Jakarta dan Surabaya tidak terpengaruh experienced regret dalam mengambil keputusan investasi. Selain itu juga ditemukan bahwa para investor muda tidak terpengaruh anticipated regret dalam mengambil keputusan investasi sama

4

dengan penelitian Bailey dan Kinerson (2005). Hal ini bertentangan dengan hasil yang sudah diteliti oleh peneliti sebelumnya yaitu Bell (1982) dan Wong dan Kwong (2007).

Pada penelitian yang dilakukan oleh Erricha (2010) yang juga dilakukan di Salatiga (studi pada investor pasar modal di Salatiga dan Semarang) dengan hasil penelitian yang menunjukkan bahwa aspek bias yang paling dominan dalam pengambilan keputusan investasi adalah regret aversion bias. Dalam penelitian ini peneliti melakukan modifikasi terhadap penelitian sebelumnya yang dilakukan oleh Erricha (2010) dengan mengkategorikan bias tersebut kedalam dua kategori yaitu cognitive bias dan emotional bias. Modifikasi dalam penelitian ini juga dilakukan dengan menggunakan investor yang tidak hanya melakukan investasi di pasar modal saja dengan instrumen-instrumen pasar modal saja, melainkan investor yang juga melakukan investasi pada aset-aset lain.

Berdasarkan latar belakang diatas maka rumusan masalah dalam penelitian ini adalah mengenai aspek bias dalam cognitive dan emotional bias mana yang lebih dominan dalam pengambilan keputusan investasi portofolio (studi pada investor di Salatiga).

TELAAH TEORITIS DAN EMPIRIS

Banyak investor yang tidak menyadari bahwa faktor psikologi dalam dirinya mempengaruhi keputusannya dalam mengambil keputusan investasi. Behavioral finance memang topik yang sangat menarik untuk diteliti. Supramono dalam Agustina (2009), menyatakan bahwa perilaku keuangan yang dipengaruhi oleh

5

ilmu psikologi disebut dengan behavioral finance. Menurut Nofsinger dan Hirschey (2008):

“behavioral finance is a study of cognitive errors and emotions in financial decisions.” (“Perilaku keuangan merupakan studi tentang kesalahan kognitif dan emosi dalam keputusan keuangan.”)

Melalui pendekatan yang digunakan, dapat diketahui bahwa ilmu keuangan berbasis perilaku menggunakan ilmu psikologi, tepatnya psikologi kognitif dalam menjelaskan perilaku yang bias, sehingga sinergis antara kedua disiplin ilmu yaitu ilmu keuangan serta psikologi kognitif dapat membuktikan bahwa perilaku seseorang dapat menyimpang dari standar normatif (Shefrin 2007, dalam Supramono et al 2010).

Shefrin (2007) mengkategorikan aspek-aspek yang dapat turut berperan dalam pengambilan keputusan, yaitu: bias, heuristic, dan framing effect. Dalam penelitian ini hanya kategori bias yang menjadi fokus penelitian. Sesuai dengan pernyataan Nofsinger dan Hirschey (2008) diatas, Pompian (2006) membagi bias

menjadi dua kategori yaitu: (1) cognitive bias merupakan proses penerimaan dengan pemikiran yang dapat mendorong perilaku manusia, (2) emotional bias

yang suatu dorongan hati lebih dari sekedar perhitungan yang masuk akal/rational

untuk bertindak yang melibatkan kegiatan dan perubahan yang mendalam serta dibarengi dengan perasaan yang kuat.

Keputusan Investasi

Investasi didefinisikan sebagai cara penanaman modal, baik langsung maupun tidak langsung dengan harapan pada waktu nanti, pemilik modal mendapatkan sejumlah keuntungan yang diharapkan dari hasil penanaman modal tersebut (Syamsudin, 1997:130).

6

Menurut Wilson (2008, dalam Purnamasari; 2010), pengambilan keputusan merupakan proses pemilihan salah satu alternatif. Pengertian ini didukung dengan definisi yang diungkapkan oleh Goetsch dan Davus (1997:257) sebagaimana dikutip Supranto (2003:45) sebagai berikut:

“decision making is the process of selecting one course of action from among two or more alternatives.” (“mengambil atau membuat keputusan ialah memilih salah satu alternatif dari sekian banyak alternatif”)

Dalam proses investasi, seorang investor berperan sebagai pengambil keputusan dari beberapa alternatif investasi. Keputusan yang akan diambil tentunya bukanlah keputusan yang asal karena dalam proses investasi tersebut investor sebisa mungkin harus menghindari risiko.

Dalam melakukan proses investasi, sangat diperlukan bagaimana seharusnya seorang investor membuat keputusan investasi dalam berbagai macam asset (riil atau finansial). Adapun proses investasi tersebut melalui beberapa tahapan, yaitu: (1) dengan menentukan tujuan investasi, (2) melakukan analisis, (3) melakukan pembentukan portofolio, (4) melakukan evaluasi kinerja portofolio, (5) melakukan revisi kinerja portofolio (Ahmad, 1996).

Ada 3 hal yang menjadi tujuan utama melakukan investasi. Pertama, adanya kebutuhan masa depan atau kebutuhan yang belum mampu dipenuhi saat ini. Kedua, adanya keinginan untuk menambah nilai aset dan melindungi nilai aset yang sudah dimiliki. Ketiga, karena adanya inflasi (Pratomo dan Nugraha 2005:6).

Pada tahapan melakukan analisis biasanya investor akan melakukan riset seperti mempelajari keadaan perekonomian, laporan keuangan perusahaan, kinerja keuangan perusahaan, sampai seberapa besar risiko. Sedangkan pada tahapan

7

melakukan pembentukan portofolio, dilakukan identifikasi terhadap asset-asset mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing-masing asset tersebut. Jadi, keputusan investasi merupakan proses pengalokasian dana yang dilakukan untuk penanaman modal dengan harapan pemilik modal mendapatkan keuntungan.

Portofolio

Teori portofolio adalah pendekatan investasi yang diprakarsai oleh Harry M. Makowitz (1927). Portofolio adalah kumpulan diversifikasi saham dan obligasi atau aset lainnya dengan tujuan untuk mengurangi risiko maupun menstabilkan tingkat pengembalian yang diharapkan (expected return) bagi pihak yang memegang portofolio. Hal ini didukung oleh pernyataan Hirschey dan Nofsinger (2008) dalam bukunya “Investments Analysis and Behavior” yang dikutip sebagai berikut,

“A portfolio is a diversified collection of stocks and bounds or other assets. An investor's intent in creating a portfolio of assets is to provide the basis for a stable rate of return.”

Teori portofolio berkaitan dengan estimasi investor tehadap ekspektasi risiko dan return, yang diukur secara statistik untuk membuat portofolio investasinya. Markowitz menjabarkan cara mengkombinasikan aset ke dalam diversifikasi portofolio yang efisien. Portofolio yang efisien adalah portofolio dengan pengembalian yang diharapkan (expected return) maksimum untuk tingkat resiko tertentu atau dengan risiko minimal untuk tingkat pengembalian tertentu (Hirschey dan Nofsinger, 2008). Dalam portofolio ini, risiko dapat dikurangi dengan menambah jumlah jenis aset ke dalam portofolio dan tingkat expected

8

return dapat naik jika investasinya terdapat perbedaan pergerakan harga dari aset-aset yang dikombinasikan tersebut.

Pada prakteknya para pemodal pada sekuritas sering melakukan diversifikasi dalam investasinya dengan mengkombinasikan berbagai sekuritas, dengan kata lain mereka membentuk portofolio. Pilihan investasi mulai dari cara tradisional seperti simpan uang di rumah, menyimpan perhiasan, asuransi, deposito di bank. Sedangkan investasi dalam bentuk modern seperti bermain valas (valuta asing) lewat internet, pasar uang, surat berharga, obligasi, reksadana, mengelola portofolio.

Pada saat melakukan pembentukan portofolio, tentunya dilakukan identifikasi terhadap efek-efek maupun asset-asset mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing-masing efek maupun asset tersebut. Efek yang dipilih untuk pembentukan portofolio adalah efek-efek yang mempunyai koefisien korelasi negatif (mempunyai hubungan berlawanan) agar dapat memperkecil risiko (Ahmad, 1996).

Pengaruh Cognitive Bias Terhadap Pengambilan Keputusan Investasi

Istilah cognitive dalam ilmu psikologi merupakan penerimaan, penalaran, pengetahuan, penafsiran, pemikiran, pengingatan, penkhayalan atau penciptaan, alasan, kreatif, pemecahan masalah, serta pengambilan keputusan. Pompian membagi bias menjadi dua tipe, salah satunya adalah cognitive bias ini. Cognitive bias merupakan proses penerimaan dengan pemikiran yang dapat mendorong perilaku manusia. Dalam penelitian ini peneliti memilih contoh overconfidence bias, cognitive dissonance bias, dan illusion of control bias sebagaivariabel untuk mengukur apakah para investor di kota Salatiga berpengaruh terhadap cognitive

9

bias dalam pengambilan keputusan investasinya. Sebagaimana telah dijabarkan diatas, overconfidence bias, cognitive dissonance bias, dan illusion of control bias

bisa saja mempengaruhi pengambilan keputusan investasi para investor tersebut.

Overconfidence Bias

Overconfidence bias merupakan sebuah kepercayaan yang tidak dijamin hanya berdasarkan alasan intuisi, judgements, dan kemampuan kognitif (Pompian, 2006). Overconvidence atau sikap terlalu percaya diri berkaitan dengan seberapa besar prasangka atau perasaan tentang seberapa baik seseorang mengerti kemampuan mereka dan batas pengetahuan mereka sendiri. Hal ini didukung oleh pernyataan Shefrin (2007) yang dikutip sebagai berikut,

“overconfidence is a bias that pertains to how well people understand their own abilities and the limits of their knowledge”.

Penyebab dari overconfidence yaitu kepercayaan diri yang berlebihan bahwa informasi yang diperoleh mampu dimanfaatkan dengan baik karena memiliki kemampuan analisis yang akurat dan tepat, namun hal ini sebenarnya merupakan suatu ilusi pengetahuan dan kemampuan dikarenakan adanya beberapa alasan seperti pengalaman yang kurang dan keterbatasan keahlian mengintepretasi informasi (Baker & Nofsinger 2002).

Sheffrin (2007) membagi bias overconvidence ini kedalam dua kelompok, yaitu: (1) terlalu percaya diri akan kemampuan atau overconvidence about ability

dan (2) terlalu percaya diri akan pengetahuan atau overconvidence about knowledge. Orang yang terlalu percaya diri akan kemampuan mereka biasanya berpikir bahwa mereka lebih baik daripada mereka yang sebenarnya. Sedangkan orang yang terlalu percaya diri akan level pengetahuannya sendiri biasanya berpikir bahwa mereka tahu lebih banyak daripada yang sebenarnya mereka

10

ketahui. Sikap ini tidak selalu berarti bahwa mereka tidak peduli atau tidak kompeten, masalahnya hanya terletak pada pikiran mereka bahwa mereka lebih pintar dan lebih baik.

Investor dengan overconfidence bias ini akan mengesampingkan informasi yang didapat karena dia terlalu percaya pada keyakinan sendiri. Mereka terlalu yakin dan percaya diri pada pandangan dan pengetahuan mereka sendiri sehingga informasi lain yang mereka dapat tidak terlalu mereka hiraukan. Rasa percaya diri yang berlebihan menyebabkan investor menaksir terlalu tinggi terhadap pengetahuan yang dimiliki, menaksir terlalu rendah terhadap risiko dan melebih-lebihkan kemampuan dalam hal melakukan kontrol atas apa yang terjadi.

Investor percaya bahwa dengan melakukan investasi akan mendapatkan return yang tinggi dan resiko yang rendah, padahal hal ini tidak bisa dijamin dan belum tentu terjadi demikian karena bisa meleset dari perkiraan. Jenis bias ini mampu mempengaruhi pengambilan keputusan seorang investor.

H1 : overconfidence bias berpengaruh positif terhadap pengambilan keputusan

investasi portofolio

Cognitive Dissonance Bias

Cognitive dissonance adalah keadaan ketidakseimbangan yang terjadi ketika kognitif itu sendiri tidak sesuai. Suatu keadaan atau situasi ketika konflik muncul dari informasi baru yang diperoleh berbeda dengan pemahaman yang sudah diterima sebelumnya - hal ini dikenal dengan istilah cognitive dissonance bias.

Situasi dimana orang tidak nyaman dengan informasi baru yang ia dapatkan ini mampu menimbulkan keraguan pada pengertian awal yang telah dipahami (Pompian, 2006). Sebagai contoh: Si A akan membeli sebuah mesin cuci yang “ia

11

anggap” canggih, namun setelah itu ada teman yang menawarkan mesin cuci yang jauh lebih canggih “menurut pengertian orang tersebut”. Dalam keadaan seperti ini, cognitive dissonance terjadi sebagai upaya untuk meredakan rasa tidak nyaman tersebut dengan gagasan bahwa mungkin Si A tidak membeli mesin cuci yang tepat. Si A akan berusaha keras untuk meyakinkan diri bahwa mesin cuci yang ia beli benar-benar lebih baik dari yang ditawarkan oleh temannya. Hal ini dimaksudkan untuk menghindari ketidaknyamanan mental yang berhubungan dengan pengertian awal mereka. Investor dengan kecenderungan bias tersebut dapat mempengaruhi pengambilan keputusan, dalam hal ini return investment. H2 : cognitive dissonance bias berpengaruh positif terhadap pengambilan

keputusan investasi portofolio

Illusion of Control Bias

Illusion of control bias merupakan kecenderungan manusia percaya bahwa mereka dapat mengontrol atau paling tidak mempengaruhi hasil tetapi pada kenyataannya mereka tidak dapat (Pompian, 2006). Ketika seorang manajer membuat sebuah keputusan, ciri-ciri hasilnya bergantung pada keberuntungan dan skill/kemampuan manajer tersebut. Menurut Nofsinger (2005), ada beberapa hal yang mendorong seorang investor dalam memilih pilihan investasi, yaitu: pilihan, urutan hasil, kefamiliaran, kesuksesan masa lalu, informasi, dan keterlibatan aktif. Jika investor dapat menentukan investasi mana yang akan dipilihnya sendiri, maka investor tersebut akan yakin akan mendapat keberhasilan dari investasinya tersebut. Seorang investor yang terkena bias ini biasanya akan merasa bahwa mereka seolah-olah dapat mengontrol lebih atas lingkungan mereka melebihi kemampuan mereka sebenarnya. Semakin sering atau aktif mereka mengambil

12

keputusan sendiri maka akan semakin tinggi kejadian illusion of control bias

(http://belajarbisnis.wordpress.com)

H3 : Illusion of control bias berpengaruh positif terhadap pengambilan keputusan

investasi portofolio

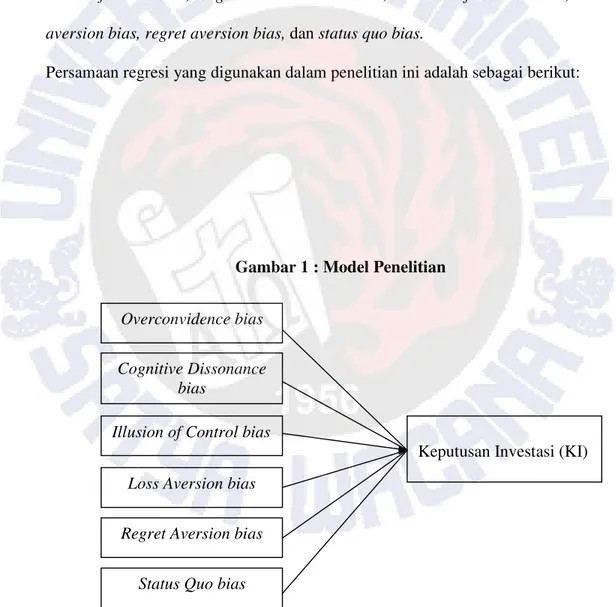

Pengaruh Emotional Bias Terhadap Pengambilan Keputusan Investasi Emotional bias merupakan suatu dorongan hati lebih dari sekedar perhitungan yang masuk akal/rational untuk bertindak yang melibatkan kegiatan dan perubahan yang mendalam serta dibarengi dengan perasaan yang kuat. Contoh yang digunakan sebagai variabel untuk melihat apakah terdapat pengaruh emotional bias terhadap pengambilan keputusan investasi para investor di kota Salatiga yang memiliki portofolio investasi dalam penelitian ini adalah loss aversion bias, regret aversion bias, dan status quo bias.

Loss Aversion Bias

Dalam kenyataan, secara psikologi manusia lebih sering mengalami kehilangan daripada pendapatan. Loss aversion bias merupakan perasaan yang sangat kuat dari dorongan hati untuk menghindari kerugian daripada mendapatkan keuntungan (Pompian, 2006). Dampak psikologis yang ditimbulkan oleh kerugian akan lebih besar daripada saat investor mengalami keuntungan. Investor akan lebih mengingat ketika mereka mengalami kerugian. Kecenderungan bias seperti ini dapat mempengaruhi keputusan investor dimana investor tersebut akan lebih berhati-hati ketika akan mengambil keputusan investasi karena investor merasa tidak ingin mengulangi kesalahan yang sama. Mereka tidak ingin merasakan keterpurukan ketika mereka mengalami kerugian.

13

H4 : loss aversion bias berpengaruh positif terhadap pengambilan keputusan

investasi portofolio

Regret aversion bias

Regret aversion bias merupakan keputusan untuk bertindak menghindari kesalahan keputusan yang sama secara tegas karena ada perasaan takut (Pompian, 2006). Berusaha mencegah rasa sakit yang pernah dialami saat mengalami kerugian di masa lalu. Investor yang mengalami regret aversion bias ini cenderung merasa takut akan mengalami kerugian yang sama dan merasa bersalah.

Regret aversion muncul dari hasrat investor untuk menghindari dari penyesalan akibat keputusan investasi yang salah. Bias ini mendorong investor untuk menahan saham yang berkinerja buruk untuk dijual supaya terhindar dari kerugian. Sebaliknya regret aversion dapat terjadi ketika investor menjual saham yang dalam trend menurun. Nalarnya adalah ketika menjual saham tersebut dan secara mengejutkan harga saham tersebut meningkat lagi maka investor akan menyesali keputusan transaksinya tersebut sehingga pada keputusan-keputusan keuangan di masa mendatang, investor akan berupaya untuk menghindari penyesalan tersebut.

H5 : regret aversion bias berpengaruh positif terhadap pengambilan keputusan

investasi portofolio

Status Quo Bias

Menurut Pompian (2006), status quo bias menggambarkan bahwa orang lebih suka tetap tinggal pada kondisi yang sama atau menghindari perubahan. Status quo bias ini yang menyebabkan investor untuk memiliki surat berharga yang mereka rasa lebih akrab atau yang secara emosional lebih mereka suka. Perilaku

14

ini bisa membuat investor lebih kompromi pada tujuan keuangan mereka. Bagaimanapun, tidak dibenarkan jika penilaian “dirasakan lebih akrab” dengan tingkat kenyamanan subjektif dijadikan alasan seorang investor untuk mengambil keputusan meskipun kinerja alternatif asset tersebut buruk. Investor akan cenderung mempertahankan kondisi yang ada untuk menghindari risiko yang diakibatkan sulitnya memprediksi masa depan. Investor dengan kecenderungan

bias ini dapat mempengaruhi pengambilan keputusan investasi.

H6 : status quo bias berpengaruh positif terhadap pengambilan keputusan

investasi portofolio

Berdasarkan hipotesis yang telah diuraikan diatas, maka dapat dikembangkan kerangka pemikiran bahwa overconfidence bias, cognitive dissonance bias, illusion of control bias, loss aversion bias, regret aversion bias, dan status quo bias berpengaruh terhadap pengambilan keputusan investasi.

METODE PENELITIAN

Untuk menguji kedua hipotesa tersebut maka dilakukan penelitian dengan populasi investor di Salatiga. Penelitian ini meneliti tentang aspek bias yang paling dominan dalam pengambilan keputusan investasi (studi pada investor di Salatiga). Dengan meneliti variabel-variabel aspek bias yang berpengaruh, yaitu

overconfidence bias, cognitive dissonance bias, illusion of control bias, loss aversion bias, regret aversion bias, dan status quo bias.

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu pengambilan sampel dengan teknik yang disesuaikan dengan tujuan penelitian, dimana sampel yang digunakan sesuai kriteria-kriteria tertentu yang

15

ditetapkan berdasarkan tujuan penelitian (Sugiono, 2009:68). Data ini diperoleh melalui metode survei dengan cara menyebarkan kuesioner kepada investor di Salatiga yang memiliki beberapa asset investasi untuk memperoleh data mengenai aspek bias dalam pengambilan keputusan investasi di Salatiga. Kuisioner yang disebarkan sebanyak 40, penyebaran dilakukan dengan menitipkan kuisioner pada salah seorang Account Executive Danareksa Sekuritas di Outlet UKSW Salatiga, dan juga investor di pasar keuangan lain yang berdomisili di Salatiga.

Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data primer. Data primer merupakan data yang diperoleh melalui penelitian lapangan dan diolah sendiri (Supramono & Haryanto, 2005). Data primer dalam penelitian ini meliputi data karakteristik responden, data mengenai jawaban responden terhadap variabel

overconfidence bias, cognitive dissonance bias, illusion of control bias, loss aversion bias, regret aversion bias, status quo bias, dan data proporsi portofolio investasi.

Pengukuran Konsep

Konsep yang hendak diukur dalam penelitian ini adalah konsep

overconfidence bias, cognitive dissonance bias, illusion of control bias, loss aversion bias, regret aversion bias, status quo bias, dan keputusan investasi. Skala pengukuran variabel yang digunakan adalah likert scale dengan 5 poin yaitu dari skala 1 (tidak setuju) sampai skala 5 (sangat setuju). Interval untuk mengetahui kategorisasi hasil rata-rata setiap variabel dapat diketahui dengan menggunakan rumus (Supramono dan Haryanto, 2003:67):

16 Keterangan: I : Interval

H : Nilai tertinggi L : Nilai terendah

K : Klasifikasi yang hendak dibuat

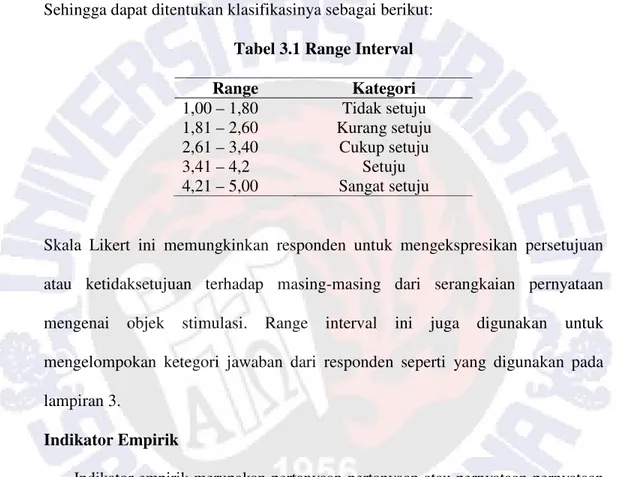

Berdasarkan pada rumus diatas, maka intervalnya adalah: I = = 0,8

Sehingga dapat ditentukan klasifikasinya sebagai berikut: Tabel 3.1 Range Interval Range Kategori 1,00 – 1,80 Tidak setuju 1,81 – 2,60 Kurang setuju 2,61 – 3,40 Cukup setuju 3,41 – 4,2 Setuju 4,21 – 5,00 Sangat setuju

Skala Likert ini memungkinkan responden untuk mengekspresikan persetujuan atau ketidaksetujuan terhadap masing-masing dari serangkaian pernyataan mengenai objek stimulasi. Range interval ini juga digunakan untuk mengelompokan ketegori jawaban dari responden seperti yang digunakan pada lampiran 3.

Indikator Empirik

Indikator empirik merupakan pertanyaan-pertanyaan atau pernyataan-pernyataan beserta kategori jawabannya (Ihalaw, 2000:50). Adapun Indikator empirik untuk masing-masing variabel dalam penelitian ini adalah sebagai berikut: (berdasarkan kutipan dalam penelitian yang dilakukan oleh Erricha, 2010).

Tabel 3.2 Indikator Empirik

Konsep/Sub

Konsep Batasan Konsep Indikator Sumber

17

bias berkaitan dengan seberapa besar

prasangka atau perasaan tentang

seberapa baik seseorang

mengerti kemampuan mereka dan batas pengetahuan mereka sendiri. kemampuan diri sendiri. 2. percaya pada pengetahuan yang dimiliki. (2007) Cognitive

Dissonance bias Informasi baru yang didapat menimbulkan konflik terhadap penilaian atau pengertian awal

3. mendasarkan diri pada informasi awal yang didapat. 4. terjadi keraguan

ketika ada informasi lain.

Pompian (2006)

Illusion of control

bias kecenderungan manusia percaya bahwa mereka dapat mengontrol sendiri atau paling tidak mempengaruhi hasil

5. keyakinan dapat

mengatasi dengan baik semua masalah yang akan timbul kedepannya.

6. keyakinan dapat

melakukan antisipasi jika terjadi masalah ditengah jalan.

Pompian (2006)

Loss Aversion

bias perasaan yang sangat kuat dari dorongan hati untuk menghindari kerugian daripada mendapatkan keuntungan

7. cenderung menghindari kerugian.

8. tetap bertahan pada investasi yang sama untuk menghindari kerugian.

Pompian (2006)

Regret Aversion

Bias tindakan konsekuensi sama secara tegas menghindari karena ada perasaan takut menghadapi kerugian yang sama didalam diri seseorang

9. rasa takut dan tidak

yakin terhadap

kerugian investasi yang sama.

10.menghindari kerugian yang sama

Pompian (2006)

Status Quo Bias orang lebih suka tetap tinggal

pada kondisi yang sama atau menghindari perubahan

11.tetap tinggal pada kondisi yang sama. 12.Lebih memilih surat

berharga yang

mereka rasa lebih familiar dan yang mereka suka.

Pompian (2006)

Keputusan

Investasi proses pengalokasian dana yang dilakukan untuk penanaman modal dengan

harapan pemilik modal

mendapatkan keuntungan 13.Pengalokasian dana yang dilakukan untuk penanaman modal. 14.harapan pemilik modal mendapatkan keuntungan.

18

Teknik analisis dalam penelitian ini menggunakan teknik analisis kuantitatif. Analisis kuantitatif dilakukan dengan menggunakan statistik deskriptif yang menyajikan data dalam bentuk tabel dan distribusi frekuensi (Supramono dan Sugiarto, 1993:2). Alat analisis dalam penelitian ini menggunakan analisis regresi berganda. Regresi berganda digunakan untuk mengidentifikasikan pengaruh dari masing-masing variabel yang mempengaruhi keputusan investasi yaitu

overconfidence bias, cognitive dissonance bias, illusion of control bias, loss aversion bias, regret aversion bias, dan status quo bias.

Persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Gambar 1 : Model Penelitian

Pada bagian ini penulis akan melihat pengaruh cognitive bias dan emotional bias terhadap keputusan investasi.

Overconvidence bias Cognitive Dissonance

bias

Keputusan Investasi (KI)

Regret Aversion bias Status Quo bias Loss Aversion bias Illusion of Control bias

19

Model regresi yang digunakan pada penelitian ini adalah:

KI = a + b

1OC+ b

2CD+ b

3ILO+ b

4LA+ b

5RA+ b

6SQ+ e

Dimana: KI = keputusan investasi a = konstanta

b = koefisien regresi

OC = variabel overconvidence bias

CD = variabel cognitive dissonance bias

ILO = variabel illusion of control bias

LA = variabel loss aversion bias

RA = variabel regret aversion bias

SQ = variabel status quo bias

e = error term

Alat analisis yang digunakan untuk menguji regresi ini adalah uji validitas dan reliabilitas, uji asumsi klasik, dan uji regresi. Uji validitas digunakan agar pengukuran benar-benar bebas dari kesalahan sistematis dan kesalahan random. Sedangkan uji reliabilitas adalah indeks yang menunjukkan sejauh mana alat ukur dapat dipercaya atau yang dapat diandalkan (Singarimbun, 1989). Sedangkan uji asumsi klasik digunakan untuk menguji data agar memenuhi kriteria Best Linear Unbiased Estimater (Blue) sehingga dapat menghasilkan parameter penduga yang sahis (Supramono dan Haryanto, 2005).

ANALISIS DAN PEMBAHASAN Karakteristik Responden

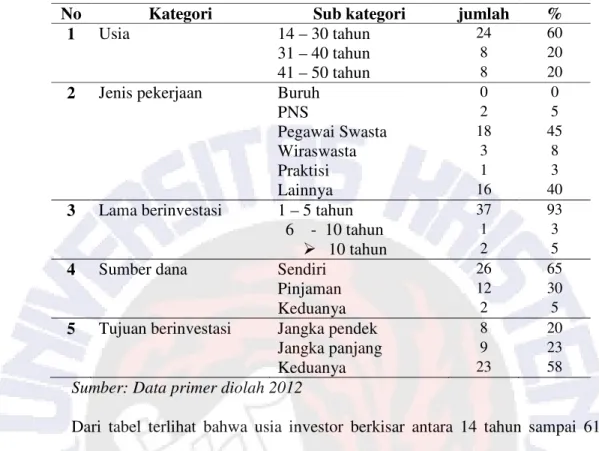

Pada bagian ini menjelaskan mengenai gambaran umum responden, yang mendukung serta melengkapi hasil analisis data berdasarkan usia, jenis pekerjaan, lama berinvestasi, sumber dana, dan tujuan berinvestasi. Data diperoleh dari 40 responden pada bulan Agustus 2012 karena penyebaran kuisioner mulai dilakukan pada bulan Juni 2012 dan kembali hingga memenuhi kuota yang dibutuhkan pada bulan Agustus 2012.

20

Tabel 4.1 Hasil Penelitian Karakteristik Responden No Kategori Sub kategori jumlah %

1 Usia 14 – 30 tahun 24 60

31 – 40 tahun 8 20

41 – 50 tahun 8 20

2 Jenis pekerjaan Buruh 0 0

PNS 2 5

Pegawai Swasta 18 45

Wiraswasta 3 8

Praktisi 1 3

Lainnya 16 40

3 Lama berinvestasi 1 – 5 tahun 37 93

6 - 10 tahun 1 3

10 tahun 2 5

4 Sumber dana Sendiri 26 65

Pinjaman 12 30

Keduanya 2 5

5 Tujuan berinvestasi Jangka pendek 8 20

Jangka panjang 9 23

Keduanya 23 58

Sumber: Data primer diolah 2012

Dari tabel terlihat bahwa usia investor berkisar antara 14 tahun sampai 61 tahun. Namun investor terkonsentrasi pada responden antara usia 14 tahun dan 30 tahun yaitu sebanyak 24 orang. Investor pada usia ini tergolong usia muda dan produktif.

Rata – rata jenis pekerjaan responden adalah pegawai swasta yang mungkin memiliki fleksibel waktu sehingga mereka lebih memilih bermain investasi pada pasar modal. Rata – rata para investor tersebut telah melakukan investasi antara 1 tahun hingga 5 tahun. Hal ini mungkin dikarenakan perusahaan sekuritas di Salatiga belum lama dibuka sehingga rata – rata investor di Salatiga baru mencoba melakukan investasi khususnya di pasar modal Danareksa Sekuritas.

Kebanyakan dari investor tersebut melakukan investasi menggunakan dana sendiri mungkin dengan pertimbangan jika menggunakan dana pinjaman, risiko ke depan akan lebih besar karena pengembalian dana pinjaman tersebut.

21

Sedangkan tujuan berinvestasi investor tersebut bermacam – macam. Hal ini terlihat dari hasil pengisisan tujuan berinvestasi yang menunjukkan hasil lebih banyak pada kolom keduanya, yang berarti para investor melakukan investasi dengan tujuan jangka panjang dan jangka pendek. Tujuan investasi yang menunjukkan jangka panjang dan jangka pendek ini bisa diartikan bahwa para investor ini telah melakukan investasi portofolio. Portofolio dalam hal ini berarti kumpulan beberapa jenis asset dengan tujuan waktu yang berbeda.

Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk mengukur apakah pertanyaan maupun pernyataan dalam kuisioner yang sudah dibuat benar-benar dapat mengukur apa yang hendak kita ukur (Ghozali, 2011:52). Uji validitas dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) = n – 2, dalam hal ini n adalah jumlah sample. Pada penelitian ini jumlah sample (n)=40, maka besarnya df dapat dihitung 40 – 2 = 38. Dengan df=38 dan alpha=0,05 didapat r table = 0,263. Jika r hitung lebih besar dari r tabel maka perrnyataan atau indikator tersebut dinyatakan valid.

Sedangkan uji reliabilitas digunakan untuk mengukur suatu kuisioner yang merupakan indikator dari variabel. Suatu kuisioner dinyatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil. Suatu variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,70 (Nunnally, 1994 dalam Ghozali, 2011:47).

Dari penyebaran kuesioner yang telah diberikan kepada 40 orang responden, maka diperoleh data yang akan digunakan untuk menjawab persoalan penelitian. Hasil pengujian validitas dan reliabilitas disajikan dalam tabel 4.2 berikut ini:

22

Variabel Indikator Empirik

Validitas (Corrected item - Total Corelation) > 0,263 (Cronbach’s - Reliabilitas Alpha) > 0,70 Overconfidence

bias OC1OC2 0,8730,873 validvalid 0,932 Reliabel

Cognitive

dissonance bias CD1CD2 0,6320,632 validvalid 0,770 Reliabel

Illusion of control

bias ILO1ILO2 0,7750,775 validvalid 0,870 Reliabel

Loss aversion bias LA1 0,690 valid 0,807 Reliabel

LA2 0,690 valid

Regret aversion

bias RA1RA2 0,7620,762 validvalid 0,864 Reliabel

Status quo bias SQ1 0,646 valid 0,760 Reliabel

SQ2 0,646 Valid

Keputusan

investasi KI1KI2 0,7680,768 validvalid 0,867 Reliabel

Sumber: Data primer diolah 2012

Dari tabel 4.2 diatas dapat diketahui bahwa setiap butir pernyataan dari masing-masing variabel overconfidence bias, cognitive dissonance bias, illusion of control bias, loss aversion bias, regret aversion bias, status quo bias dan keputusan investasi dapat dikatakan valid, karena nilai r hitung > dari r tabel yaitu 0,263. Hal ini berarti setiap butir pernyataan dalam kuisioner penelitian ini mampu untuk mangungkapkan apa yang hendak diukur.

Dalam penelitian ini suatu variabel dikatakan reliabel apabila nilai Cronbach Alpha ( ) lebih besar dari 0,70. Dari tabel 4.2 diatas dapat dilihat bahwa keseluruhan variabel dapat dikatakan reliabel, karena variabel overconfidence bias, cognitive dissonance bias,illusion of control bias, loss aversion bias, regret aversion bias, status quo bias dan keputusan investasi memiliki nilai Cronbach Alpha ( ) lebih dari 0,70.

23

Uji asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi yang digunakan berdistribusi normal, bebas dari adanya gejala Multikolonieritas, gejala Heteroskedastisitas dan gejala Autokorelasi (Ghozali, 2005).

Uji Normalitas

Berdasarkan uji normalitas dengan menggunakan uji statistik non parametrik

Kolmogorov-Smirnov (K-S) menunjukkan angka Kolmogorov-Smirnov Z sebesar 0, 671 dengan nilai signifikansi 0,759 dan karena angka signifikan (Sig. > 0,05), sehingga dapat disimpulkan bahwa distribusi data residualnya adalah berdistribusi normal. Hasil tersebut dapat dilihat pada tabel yang telah disajikan pada lampiran 6.

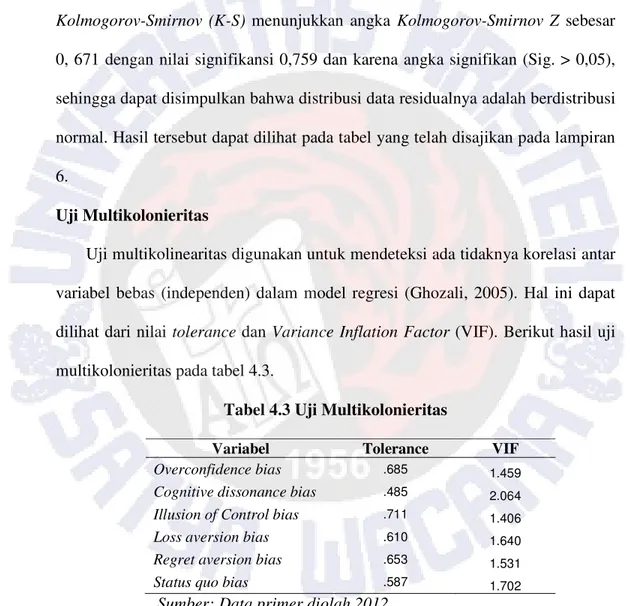

Uji Multikolonieritas

Uji multikolinearitas digunakan untuk mendeteksi ada tidaknya korelasi antar variabel bebas (independen) dalam model regresi (Ghozali, 2005). Hal ini dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Berikut hasil uji multikolonieritas pada tabel 4.3.

Tabel 4.3 UjiMultikolonieritas

Variabel Tolerance VIF

Overconfidence bias .685 1.459

Cognitive dissonance bias .485 2.064

Illusion of Control bias .711 1.406

Loss aversion bias .610 1.640

Regret aversion bias .653 1.531

Status quo bias .587 1.702

Sumber: Data primer diolah 2012

Dari tabel 4.3 di atas, nilai tolerance diatas menunjukan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10. Hasil perhitungan nilai Variance Inflation Factor (VIF) menunjukan tidak ada varibel independen

24

yang memiliki nilai VIF lebih dari 10. Sehingga dapat disimpulkan bahwa tidak ada multikolinieritas antar varibel independen dalam model regresi.

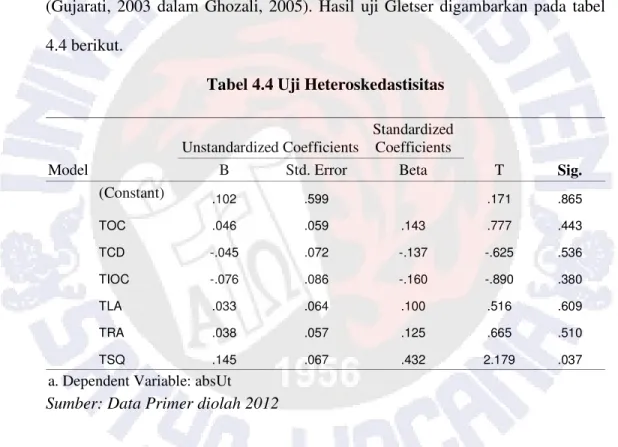

Uji Heteroskedastisitas

Uji heterokedastisitas dilakukan untuk mengidentifikasi apakah terjadi ketidaksamaan variance dari residual antara satu pengamatan ke pengamatan yang lain dalam model regresi. Uji ini dilakukan menggunakan uji Glejser dengan mengusulkan untuk meregres nilai absolut residual terhadap variabel independen (Gujarati, 2003 dalam Ghozali, 2005). Hasil uji Gletser digambarkan pada tabel 4.4 berikut.

Tabel 4.4 Uji Heteroskedastisitas

Model

Unstandardized Coefficients Standardized Coefficients

T Sig. B Std. Error Beta (Constant) .102 .599 .171 .865 TOC .046 .059 .143 .777 .443 TCD -.045 .072 -.137 -.625 .536 TIOC -.076 .086 -.160 -.890 .380 TLA .033 .064 .100 .516 .609 TRA .038 .057 .125 .665 .510 TSQ .145 .067 .432 2.179 .037

a. Dependent Variable: absUt

Sumber: Data Primer diolah 2012

Dengan menggunakan uji Glejser, koefisien parameter untuk masing-masing varibel independen tidak ada yang signifikan (Sig. > 0,05), sehingga dapat disimpulkan bahwa model regresi tidak mengandung adanya heteroskedastisitas. Analisis Regresi Berganda

Pengujian asumsi klasik regresi yang telah terpenuhi meliputi uji normalitas, multikolinearitas dan heteroskedastisitas sehingga memenuhi persyaratan untuk

25

melakukan analisis regresi berganda. Pengujian Hipotesis menggunakan nilai koefisien determinasi (R²), uji F dan uji t.

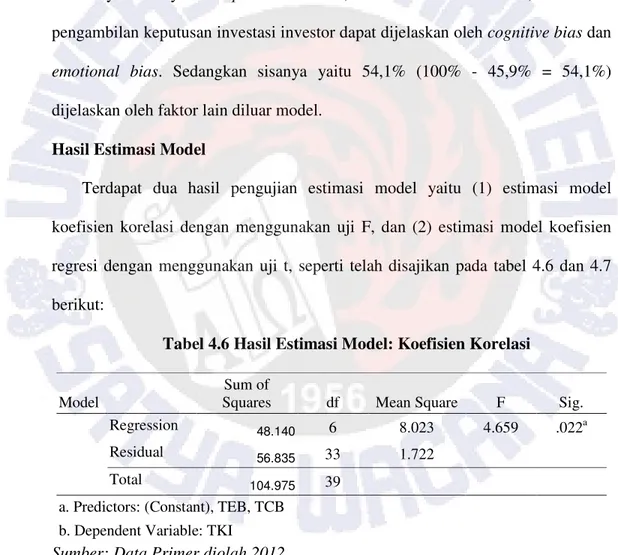

Koefisien Determinasi (R²)

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Adapun nilai R² dari hasil perhitungan terlihat pada tabel 4.5 berikut ini. Dari Tampilan output SPSS model summary besarnya R Square adalah 0,459. Hal ini berarti 45,9% variasi pengambilan keputusan investasi investor dapat dijelaskan oleh cognitive bias dan

emotional bias. Sedangkan sisanya yaitu 54,1% (100% - 45,9% = 54,1%) dijelaskan oleh faktor lain diluar model.

Hasil Estimasi Model

Terdapat dua hasil pengujian estimasi model yaitu (1) estimasi model koefisien korelasi dengan menggunakan uji F, dan (2) estimasi model koefisien regresi dengan menggunakan uji t, seperti telah disajikan pada tabel 4.6 dan 4.7 berikut:

Tabel 4.6 Hasil Estimasi Model: Koefisien Korelasi

Model SquaresSum of df Mean Square F Sig.

Regression 48.140 6 8.023 4.659 .022a

Residual 56.835 33 1.722

Total 104.975 39

a. Predictors: (Constant), TEB, TCB b. Dependent Variable: TKI

Sumber: Data Primer diolah 2012

Pengujian ini dimaksudkan untuk mengetahui pengaruh antara variabel independen dan variabel dependen secara bersama-sama (simultan). Dari uji ANOVA atau F test didapat nilai F hitung sebesar 4.659 dengan sigifikansi (Sig. <

26

0,05), maka model regresi dapat digunakan untuk memprediksi pengambilan keputusan investasi atau dapat dikatakan cognitive bias dan emotional bias secara bersama-sama berpengaruh terhadap pengambilan keputusan investasi.

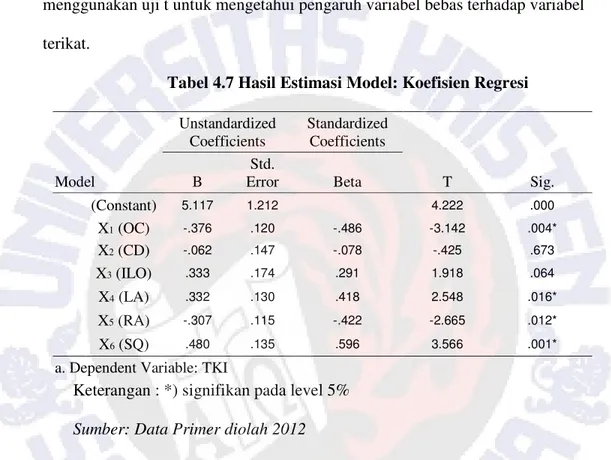

Tabel 4.7 berikut menyajikan hasil estimasi model koefisien regresi dengan menggunakan uji t untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

Tabel 4.7 Hasil Estimasi Model: Koefisien Regresi

Model

Unstandardized

Coefficients Standardized Coefficients

T Sig. B ErrorStd. Beta (Constant) 5.117 1.212 4.222 .000 X1 (OC) -.376 .120 -.486 -3.142 .004* X2 (CD) -.062 .147 -.078 -.425 .673 X3 (ILO) .333 .174 .291 1.918 .064 X4 (LA) .332 .130 .418 2.548 .016* X5 (RA) -.307 .115 -.422 -2.665 .012* X6 (SQ) .480 .135 .596 3.566 .001*

a. Dependent Variable: TKI

Keterangan : *) signifikan pada level 5%

Sumber: Data Primer diolah 2012

Persamaan untuk model regresi berganda variabel overconvidence bias,cognitive dissonance bias, illusion of control bias, loss aversion bias, regret aversion bias,

dan status quo bias terhadap pengambilan keputusan investasi (KI) adalah: KI = 5.117 - 0,376OC - 0,062CD + 0,333ILO + 0,332LA – 0,307RA + 0,480SQ Dari tabel diatas diketahui bahwa uji t menggunakan tingkat signifikansi = 5% dengan memasukkan keenam variabel independen kedalam model regresi maka variabel yang berpengaruh positif dan signifikan terhadap pengambilan keputusan investasi adalah variabel-variabel dalam emotional bias.

27

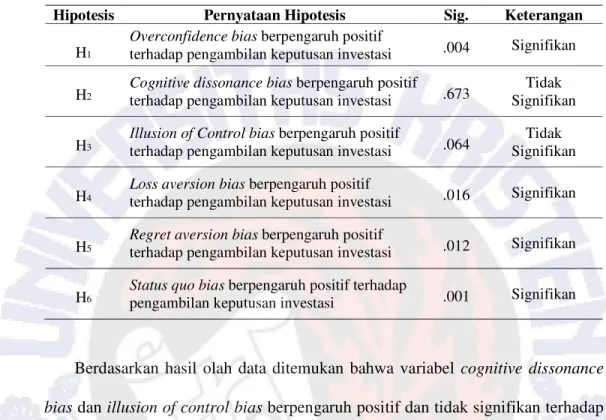

Tabel 4.8 Hasil Penelitian

Hipotesis Pernyataan Hipotesis Sig. Keterangan

H1

Overconfidence bias berpengaruh positif

terhadap pengambilan keputusan investasi .004 Signifikan

H2 Cognitive dissonance biasterhadap pengambilan keputusan investasi berpengaruh positif .673 SignifikanTidak

H3 Illusion of Control biasterhadap pengambilan keputusan investasi berpengaruh positif .064 SignifikanTidak

H4 Loss aversion biasterhadap pengambilan keputusan investasi berpengaruh positif .016 Signifikan

H5 Regret aversion biasterhadap pengambilan keputusan investasi berpengaruh positif .012 Signifikan

H6 Status quo biaspengambilan keputusan investasi berpengaruh positif terhadap .001 Signifikan

Berdasarkan hasil olah data ditemukan bahwa variabel cognitive dissonance bias dan illusion of control bias berpengaruh positif dan tidak signifikan terhadap pengambilan keputusan investasi. Hal ini dapat dilihat dari hasil analisis regresi yang menunjukkan tingkat signifikansi sebesar 0,673 dan 0,064 yang nilanya jauh lebih besar dari batas toleransi kesalahan yaitu 0,05. Dengan demikian H2 dan H3

tidak didukung oleh data. Hasil ini dapat diartikan bahwa dari sebagian para investor di Salatiga tidak selalu mengandalkan cognitivenya dan bahwa pengambilan keputusan investasi para investor memang tidak terpengaruh oleh

cognitive dissonance bias dan illusion of control bias. Investor di Salatiga cenderung tidak mendasarkan diri pada informasi awal yang mereka dapat, mereka menjadi ragu – ragu ketika mereka mendapatkan informasi baru dari pihak lain terhadap alternatif investasi yang akan mereka ambil.

28

Sedangkan pada hasil olah data yang menunjukkan bahwa overconvidence bias, loss aversion bias, regret aversion bias, dan status quo bias berpengaruh positif dan signifikan terhadap pengambilan keputusan investasi. Dapat dilihat dari hasil analisis regresi yang menunjukkan tingkat signifikansi yang nilanya kurang dari batas toleransi kesalahan yaitu 0,05. Hasil ini dapat diartikan bahwa dari sebagian para investor di Salatiga terpengaruh oleh overconvidence bias,loss aversion bias, regret aversion bias, dan status quo bias dalam pengambilan keputusan investasinya. Investor lebih memilih surat berharga atau portofolio yang mereka rasa lebih familiar, mereka merasa takut dan tidak yakin untuk melakukan investasi yang sama yang pernah membuat mereka mengalami kerugian walaupun secara perhitungan atau informasi yang ada menyatakan bahwa asset yang akan mereka ambil itu akan menguntungkannya.

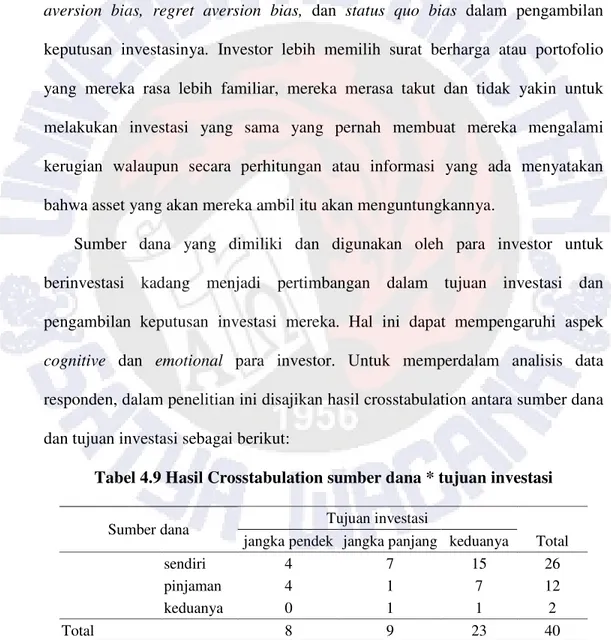

Sumber dana yang dimiliki dan digunakan oleh para investor untuk berinvestasi kadang menjadi pertimbangan dalam tujuan investasi dan pengambilan keputusan investasi mereka. Hal ini dapat mempengaruhi aspek

cognitive dan emotional para investor. Untuk memperdalam analisis data responden, dalam penelitian ini disajikan hasil crosstabulation antara sumber dana dan tujuan investasi sebagai berikut:

Tabel 4.9 Hasil Crosstabulation sumber dana * tujuan investasi

Sumber dana Tujuan investasi

Total jangka pendek jangka panjang keduanya

sendiri 4 7 15 26

pinjaman 4 1 7 12

keduanya 0 1 1 2

29

Dari hasil crosstab diatas dapat diketahui bahwa dari ke 40 investor sebagai responden, 26 investor menggunakan sumber dana sendiri dan 7 diantaranya mempunyai tujuan jangka panjang. Dengan menggunakan dana sendiri, investor bisa lebih leluasa menggunakan dananya untuk tujuan jangka panjang maupun jangka pendek. Namun dari hasil analisis terlihat bahwa mereka lebih cenderung melakukan investasi untuk tujuan investasi keduanya (jangka panjang dan jangka pendek), terlihat dari hasil tersebut angka dalam kolom keduanya menunjukkan angka 15 yang lebih besar dari jangka panjang sebanyak 7 dan jangka pendek sebanyak 4.

Tabel 4.10 Hasil Crosstabulation pilihan investasi * usia

Pilihan investasi 14 - 30 Usia Total

th 31 - 40 th > 40 th Saham 18 7 6 31 Warran 3 0 0 3 Opsi 0 0 1 1 Reksadana 8 2 2 12 Obligasi 3 3 3 9 Deposito 7 5 5 17

tanah dan bangunan 4 5 3 12

Index 1 0 0 1

Komoditi 1 0 0 1

lainnya (forex) 2 0 1 3

lainnya (tabungan investasi jk. Pjg) 1 1 2 4

lainnya (emas) 3 1 2 6

lainnya (asuransi) 1 0 1 2

52 24 26 102

Dari hasil tersebut, investor pada usia antara 14 tahun sampai 30 tahun lebih banyak memilih alternatif saham, deposito, reksadana, dan tanah & bangunan sebagai sarana investasi mereka karena alternatif investasi tersebut mereka rasa

30

lebih familiar dibandingkan dengan alternatif investasi asset seperti opsi, index, komoditi, dan lainnya. Hal ini terlihat bahwa lebih dari 50% responden (31 orang) yang mengisi kuisioner yang telah disebarkan lebih memilih saham sebagai alternatif investasi portofolio mereka. Mereka merasa takut dan tidak yakin untuk melakukan investasi yang mereka rasa kurang familiar karena hal tersebut bisa membuat mereka mengalami kerugian walaupun secara perhitungan atau informasi yang ada menyatakan bahwa asset yang akan mereka ambil itu akan menguntungkannya.

Tabel 4.11 Hasil Crosstabulation sumber dana * cognitive bias

Sumber dana

Cognitive Bias

Total tidak

setuju cukup setuju kurang setuju setuju sangat setuju

Sendiri 4 7 7 2 6 26

pinjaman 2 4 1 1 4 12

keduanya 0 0 2 0 0 2

Total 6 11 10 3 10 40

Investor yang menggunakan sumber dana sendiri biasanya cenderung lebih percaya diri dalam pengambilan keputusan investasinya karena mereka tidak mempunyai tanggungan hutang. Namun disisi lain mereka juga sangat berharap untuk mendapatkan keuntungan dari hasil investasinya tersebut.

Tabel diatas menunjukkan bahwa investor sebanyak 26 orang yang menggunakan sumber dana sendiri merasa kurang setuju dengan cognitive bias. Dari ke 12 orang responden yang menggunakan dana pinjaman, ada 4 orang yang merasa cukup setuju dan 4 orang merasa sangat setuju. Sedangkan sisanya, 2 responden yang memilih keduanya (yaitu sendiri dan pinjaman) merasa kurang setuju terhadap cognitive bias. Namun dari seluruh sampel yang mengisi baik

31

yang menggunakan sumber dana sendiri, pinjaman maupun keduanya terlihat bahwa mereka merasa cukup setuju dengan cognitive bias. Hal ini menunjukkan hasil yang sama pada lampiran 3 yang telah disajikan dibelakang bahwa kategori rata - rata pada hasil statistik investor di Salatiga menunjukkan kategori cukup setuju pada kolom cognitive bias. Hasil ini berarti, para investor di Salatiga cenderung tidak menggunakan aspek cognitive bias dalam pengambilan keputusan investasinya. Mereka merasa cukup percaya bahwa ketika mereka mendapat keuntungan dalam berinvestasi, pencapaian tersebut karena kemampuan dan pengetahuan mereka sendiri. Ketika hendak berinvestasi, mereka cukup yakin dapat mengatasi semua masalah yang akan timbul setelah mereka melakukan investasi dan mereka juga cukup yakin dapat melakukan antisipasi jika terjadi masalah ditengah jalan. Dalam kasus ini terlihat bahwa investor merasa kurang percaya diri dalam pengambilan keputusan investasi mereka, aspek

overconvidence dan illusion of control bias tidak berpengaruh pada pengambilan keputusan investasi mereka.

KESIMPULAN

Berdasarkan pada pembahasan yang telah dilakukan diatas maka dapat ditarik beberapa kesimpulan sebagai berikut:

Dari keenam variabel yaitu overconvidence bias, cognitive dissonance bias, illusion of control bias, loss aversion bias, regret aversion bias, dan status quo bias yang berpengaruh positif terhadap pengambilan keputusan investasi adalah

overconvidence bias,loss aversion bias, regret aversion bias, dan status quo bias.

32

berpengaruh signifikan terhadap pengambilan keputusan investasi. Dari hasil penelitian, investor cenderung lebih memilih alternatif investasi atau portofolio yang mereka rasa lebih familiar, mereka merasa takut dan tidak yakin untuk melakukan investasi yang sama yang pernah membuat mereka mengalami kerugian walaupun secara perhitungan atau informasi yang ada menyatakan bahwa asset yang akan mereka ambil itu akan menguntungkannya. Hal ini menandakan bahwa mereka lebih menggunakan aspek emotionalnya.

Implikasi Teoritis

Hasil temuan penelitian ini bertolak belakang dengan hasil penelitian sebelumnya yang dilakukan oleh Erricha (2010) dengan hasil penelitian yang menunjukkan bahwa aspek-aspek bias dalam cognitve bias seperti overconvidence bias, cognitive dissonance bias, dan loss aversion bias berpengaruh terhadap pengambilan keputusan investasi para investor. Sedangkan dalam penelitian ini, aspek emotional bias yang berpengaruh positif. Namun hal ini sesuai dengan pernyataan Kadir (2001, dalam Enawati 2008) bahwa berperilaku irrasional (biases) biasanya bertindak tanpa logika dan dimungkinkan sebagian besar tindakannya dipengaruhi oleh suatu respon emosional.

Kecenderungan investor yang lebih menggunakan aspek emosionalnya akan lebih bias dalam pengambilan keputusan investasinya karena semuanya tidak dapat dilihat dan terkait langsung dengan proses pikiran atau keyakinan dan preferensi seseorang, dan hal ini yang membuat seseorang gagal dalam memahaminya meskipun pada saat itu berada di dalamnya. Hal ini kemungkinan dikarenakan kurangnya rasa percaya diri terhadap kemampuannya sendiri dalam