commit to user

MODEL NILAI TUKAR DOLAR KANADA

TERHADAP RUPIAH MENGGUNAKAN

MARKOV

SWITCHING GARCH

oleh

YUNITA EKASARI NIM. M0108072

SKRIPSI

ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains Matematika

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ABSTRAK

Yunita Ekasari, 2012. MODEL NILAI TUKAR DOLAR KANADA TER-HADAP RUPIAH MENGGUNAKAN MARKOV SWITCHING GARCH. Fa-kultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sebelas Maret.

Dolar Kanada merupakan salah satu dari mata uang komoditas yang aktif diperdagangkan di pasar valuta asing. Data nilai tukar dolar Kanada terhadap rupiah periode 1 Februari 2002 sampai 29 Februari 2012 memiliki sifat heteroske-dastisitas dan juga terdapat perubahan struktur. Model GARCH mampu me-modelkan adanya heterokedastisitas dengan baik namun tidak memperhitungkan adanya perubahan struktur. Perubahan struktur merupakan suatu perubahan pola yang terjadi pada data runtun waktu. Markov Switching (MS) merupakan alternatif pemodelan data runtun waktu yang mengalami perubahan struktur. Dalam MS, perubahan struktur model yang terjadi tidak dianggap sebagai suatu hasil peristiwa deterministik tetapi sebagai suatu hasil variabel random tak tera-mati. Dalam literatur sering disebutstate. Banyaknyastate diasumsikan ada dua yaitu state nol untuk volatilitas rendah dan state satu untuk volatilitas tinggi.

Tujuan skripsi ini adalah menentukan model runtun waktu yang sesuai un-tuk nilai un-tukar dolar Kanada terhadap rupiah. Data nilai un-tukar dolar Kanada terhadap rupiah dimodelkan dengan melibatkan Markov Switching pada model

GARCH atau sering disebut MS-GARCH. Hasil penelitian menunjukkan model untuk meramalkan data nilai tukar dolar Kanada terhadap rupiah periode 1 Fe-bruari 2002 sampai 29 FeFe-bruari 2012 untukstate nol adalahARMA(1,0) sebagai model rata-rata bersyarat dan GARCH(1,0) sebagai model variansi bersyarat. Sedangkan untuk state satu ARMA(1,0) sebagai model rata-rata bersyarat dan

GARCH(1,1) sebagai model variansi bersyarat.

commit to user

Yunita Ekasari, 2012. EXCHANGE RATE MODEL OF CANADIAN DO LLAR TO RUPIAH USING MARKOV SWITCHING GARCH. Faculty of Ma-thematics and Natural Sciences, Sebelas Maret University.

Canadian dollar is one of commodity currencies traded actively in foreign currency market. The data of Canadian dollar exchange rate to rupiah during February 1, 2002 to February 29 2012 period have heteroscedasticity property and a structural change, too. GARCH can model the presence of heteroscedasticity correctly but does not take into account the presence of structural change. The structural change is a pattern change occurring in the data time series. Markov switching(M S) is an alternative of time series data modeling having structural change. In Markov Switching, change of model structural that occured is not considered as a result of deterministic event but a result of random anobserved variable. In literature, it is called state. It is assumed that there are two number of states : state zero for low volatility and state one for high volatility.

The purpose of this final project is to determine an appropriate time series model for exchange rate of Canadian dolar to rupiah. The data is modeled by involving Markov Switching in GARCH model or frequently called MS-GARCH. The result of research shows that a model to forecast the exchange rate of Cana-dian dolar to rupiah during February 1, 2002 to February 29 2012 period for state zero is ARMA(1,0) as conditional mean and GARCH(1,0) as conditional variance model, while state one is ARMA(1,0) as conditional mean and GARCH(1,1) as conditional variance model.

commit to user

MOTO

Tidak ada simpul yang tidak dapat diurai, tidak ada masalah yang tidak dapat diselesaikan asalkan kita mempunyai kesabaran

Keberuntungan adalah sesuatu yang terjadi ketika kesempatan bertemu dengan kesiapan

commit to user

PERSEMBAHAN

Karya ini kupersembahkan untuk Ibu dan Bapakku tercinta, Adikku Tony Hendra Prasetya, Keluargaku Tisanda 2, Elza, Agatha, Indriya dan Umi.

commit to user

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini. Selain itu, penulis juga mengucapkan terimakasih kepada semua pihak yang telah mem-bantu dalam penyusunan skripsi ini, khususnya kepada Bapak Drs. Sugiyanto, M.Si. selaku Dosen Pembimbing I dan Bapak Drs. Pangadi, M.Si. selaku Dosen Pembimbing II atas kesabarannya membimbing dan memotivasi penulis dalam penyusunan skripsi ini.

Semoga skripsi ini dapat bermanfaat bagi pembaca.

Surakarta, Juli 2012 Penulis

commit to user

Daftar Isi

PENGESAHAN . . . iii ABSTRAK . . . iii ABSTRACT . . . iv MOTO . . . v PERSEMBAHAN . . . viKATA PENGANTAR . . . vii

DAFTAR ISI . . . x

DAFTAR TABEL . . . xi

DAFTAR GAMBAR . . . xii

DAFTAR NOTASI . . . xiii

DAFTAR NOTASI . . . xiv

I PENDAHULUAN 1 1.1 Latar Belakang Masalah . . . 1

1.2 Perumusan Masalah . . . 3 1.3 Batasan Masalah . . . 3 1.4 Tujuan Penelitian . . . 3 1.5 Manfaat Penelitian . . . 4 II LANDASAN TEORI 5 2.1 Tinjauan Pustaka . . . 5

2.1.1 Model Runtun Waktu dan Stasioneritas . . . 7

2.1.2 ACF dan PACF . . . 7

commit to user

2.1.4 Model ARMA . . . 8

2.1.5 Estimasi Model ARMA . . . 9

2.1.6 Uji Autokorelasi Residu . . . 11

2.1.7 Uji Heterokedastisitas . . . 12

2.1.8 Uji Perubahan Struktur . . . 12

2.1.9 Model GARCH . . . 13

2.1.10 Kriteria Informasi . . . 17

2.1.11 Model Markov Switching . . . 17

2.1.12 Model Markov Switching GARCH . . . 19

2.1.13 Probabilitas Transisi . . . 20

2.1.14 Spesifikasi model rata-rata bersyarat dan variansi bersyarat 21 2.1.15 Fungsi Likelihood MS-GARCH . . . 23

2.1.16 Algoritma EM untuk Fungsi Likelihood MS GARCH . . . 25

2.2 Kerangka Pemikiran . . . 26

III METODE PENELITIAN 28 IV PEMBAHASAN 30 4.1 Deskripsi Data . . . 30

4.2 LogReturn . . . 31

4.3 Pengujian Karakteristik Log Return . . . 32

4.4 Pembentukan Model Stasioner . . . 33

4.4.1 Identifikasi Model . . . 33

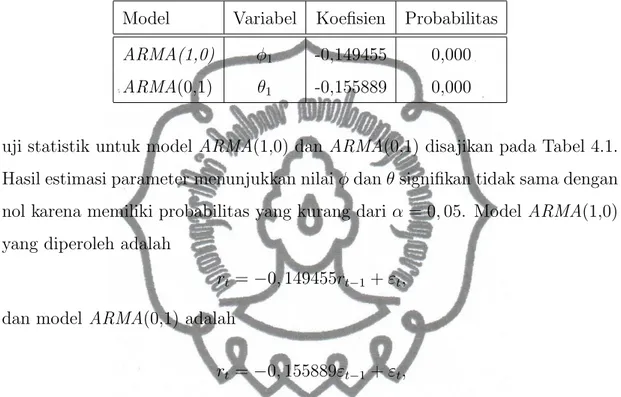

4.4.2 Estimasi Parameter Model ARMA . . . 34

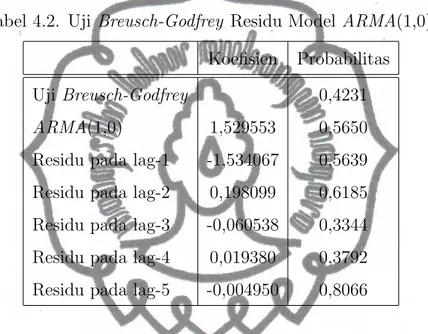

4.4.3 Pemeriksaan Diagnostik ModelARMA(1,0) . . . 34

4.4.3.1 Uji Autokorelasi . . . 35

4.4.3.2 Homokesdastisitas Variansi . . . 35

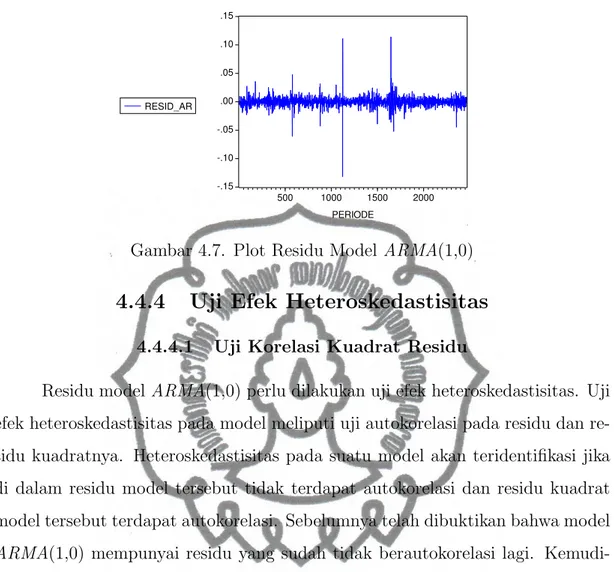

4.4.4 Uji Efek Heteroskedastisitas . . . 36

4.4.4.1 Uji Korelasi Kuadrat Residu . . . 36

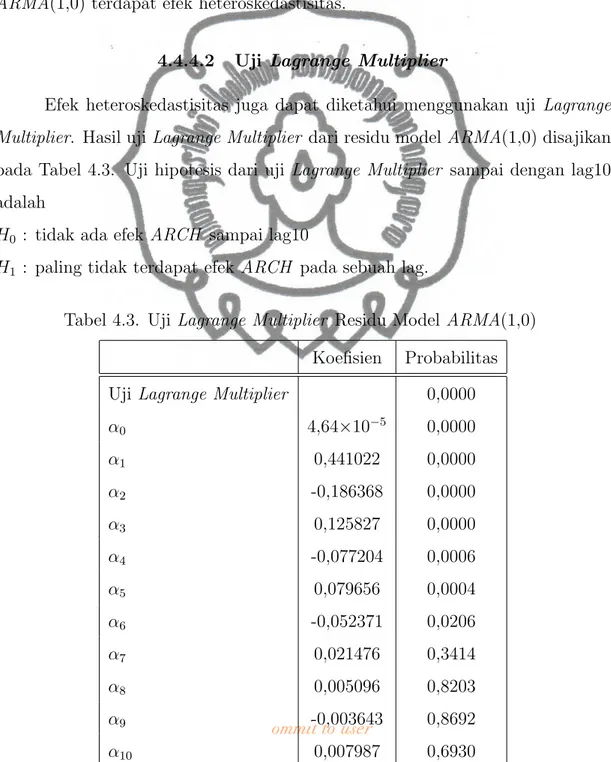

4.4.4.2 Uji Lagrange Multiplier . . . 37

commit to user

4.4.6 Model GARCH . . . 38

4.4.7 Model Markov Switching GARCH . . . 39

4.4.8 Peramalan . . . 40

4.4.8.1 Peramalan Volatilitas . . . 40

4.4.8.2 Peramalan Rata-Rata Bersyarat . . . 41

4.4.9 Validasi Model . . . 42

V PENUTUP 44 5.1 Kesimpulan . . . 44

5.2 Saran . . . 44

commit to user

Daftar Tabel

2.1 Ciri-ciriACF dan PACF model ARMA(p, q) . . . 9

4.1 Hasil Estimasi ModelARMA pada Data Log Return . . . 34

4.2 Uji Breusch-Godfrey Residu Model ARMA(1,0) . . . 35

4.3 Uji Lagrange Multiplier Residu ModelARMA(1,0) . . . 37

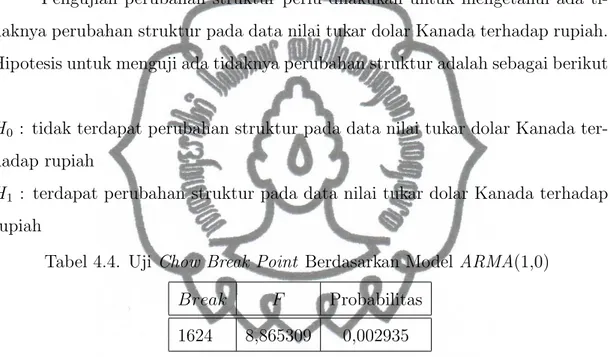

4.4 Uji Chow Break Point Berdasarkan Model ARMA(1,0) . . . 38

4.5 Uji Lagrange Multiplier Residu ModelARMA(1,0) . . . 39

4.6 Hasil ramalan volatilitas log return enam periode ke depan . . . 40

4.7 Hasil Ramalan Log Return Enam Periode ke Depan dengan Inte-rval Konfidensi 95% . . . 41

4.8 Hasil Ramalan Nilai Tukar Dolar Kanada terhadap Rupiah Enam Periode ke Depan dengan Interval Konfidensi 95% . . . 42

4.9 Peramalan Nilai Tukar Dolar Kanada terhadap Rupiah . . . 42

commit to user

Daftar Gambar

4.1 Plot Nilai Tukar Dolar Kanada terhadap Rupiah . . . 30 4.2 Plot ACF dan PACF Nilai Tukar Dolar Kanada terhadap Rupiah 31 4.3 Plot LogReturn Nilai Tukar Dolar Kanada terhadap Rupiah . . . 31 4.4 Histogram dan Statistik Deskriptif Log Return Nilai Tukar Dolar

Kanada terhadap Rupiah . . . 32 4.5 Plot Absolut Log Return dan Kuadrat Log Return Nilai Tukar

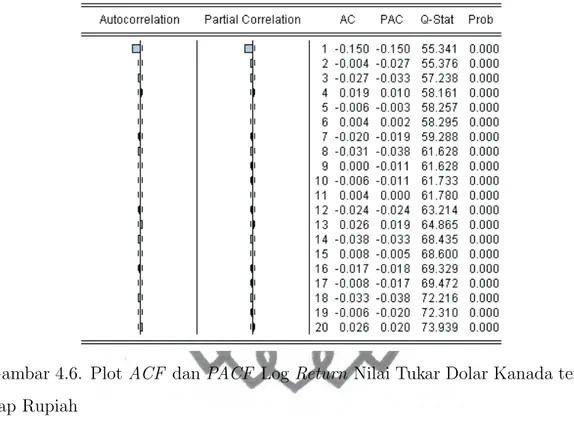

Dolar Kanada terhadap Rupiah . . . 32 4.6 Plot ACF dan PACF Log Return Nilai Tukar Dolar Kanada

ter-hadap Rupiah . . . 33 4.7 Plot Residu Model ARMA(1,0) . . . 36 4.8 Plot ACF dan PACF Kuadrat Residu ModelARMA(1,0) . . . . 36

commit to user

DAFTAR NOTASI

Pt : data pada waktu ke-t

rt : log return pada waktu ke-t

T : jumlah observasi

E() : harga harapan

γk : autokovariansi pada lag-k

ρk : autokorelasi pada lag-k

ϕkk : autokovariansi parsial

ϕ : parameter autoregressive

θ : parameter rata-rata bergerak

p : orde parameter autoregressive

q : orde parameter rata-rata bergerak

µ : rata-rata

σ2 : variansi

x : variabel bebas

S∗ : jumlah kuadrat residu

εt : residu rata-rata bersyarat pada waktu t

ut : deret white noise berdistribusi normal dengan variansi satu

Ψt : himpunan semua observasi samapai waktu ke-t

α : parameter GARCH

β : parameter GARCH

st : state

f() : fungsi densitas probabilitas

α : parameter GARCH

pij : probabilitas transisi state i akan diikuti state j

commit to user

Ij(st) : fungsi indikator bernilai nol atau bernilai satu

φjt : probabilitasstate j waktut berdasarkan informasi Ψt

lt : fungsi loglikelihood pada waktu ke-t

Θ : vektor parameter MS-GARCH

χ2 : statistik uji Breuch-Godfrey

ξ∗ : statistik uji Lagrange Multiplier

Q : statistik uji Ljung Box

F : statistik uji Chow Break Point

H0 : hipotesis nol

commit to user

Bab I

PENDAHULUAN

1.1

Latar Belakang Masalah

Globalisasi dalam bidang ekonomi menyebabkan hampir semua negara di dunia menganut sistem perekonomian terbuka. Perekonomian terbuka meng-gambarkan suatu kondisi dimana antar negara melakukan suatu hubungan, baik secara ekonomi melalui perdagangan internasional maupun politik. Perdagang-an internasional mengakibatkPerdagang-an munculnya masalah baru yakni perbedaPerdagang-an mata uang antar negara-negara yang bersangkutan. Harga suatu mata uang terhadap mata uang yang lainnya disebut nilai tukar (kurs). Nilai tukar merupakan alat untuk mengukur kondisi perekonomian suatu negara.

Sejak 14 Agustus 1997, Indonesia menganut sistem nilai tukar mengambang bebas (free floating exchange rate system). Nilai tukar rupiah dibiarkan secara bebas bergerak berdasarkan mekanisme pasar. Akibatnya nilai tukar rupiah ter-hadap mata uang asing sangat berfluktuasi. Salah satu mata uang yang dapat mempengaruhi pergerakan perekonomian dunia adalah dolar Kanada yang me-rupakan salah satu dari commodity currency yang aktif diperdagangkan di pasar valuta asing (Haruko [9]). Fluktuasi nilai tukar memberikan dampak yang besar terhadap perekonomian sehingga diperlukan manajemen nilai tukar yang baik, yang menjadikan nilai tukar stabil. Fluktuasi nilai tukar dolar Kanada terhadap rupiah dapat diprediksi menggunakan analisis runtun waktu karena merupakan himpunan observasi terurut.

Menurut Cryer [4], salah satu model runtun waktu untuk data stasioner adalahAutoregressive Moving Average (ARMA). Model ARMAmemiliki asumsi variansi eror yang konstan, yang dikenal dengan istilah homoskedastisitas. Da-ta runtun waktu finansial sering mengalami perubahan volatiliDa-tas dari waktu

commit to user

ke waktu sehingga variansi dari eror berubah setiap waktu (heteroskedastisitas). Hal ini mengakibatkan asumsi homoskedastisitas tidak terpenuhi. Berdasarkan kenyataan tersebut, diperlukan model yang dapat menggambarkan pergerakan variansi eror.

Engle [5] memperkenalkan model Autoregressive Conditional Heteroscedas-ticity (ARCH) untuk memodelkan variansi eror. Model ARCH dalam penera-pannya memiliki kelemahan yaitu ketika diperoleh orde ARCH yang besar me-nyebabkan presisi estimator berkurang. Bollerslev [2] memperkenalkan model

Generalized Autoregressive Conditional Heteroscedasticity (GARCH) yang me-rupakan generalisasi dari model ARCH. Namun, baik model ARCH maupun

GARCH tidak memperhitungkan perubahan struktur serta tidak dapat mende-teksi pergeseran volatilitas.

Hamilton [7] memperkenalkan Markov Switching(MS) sebagai alternatif pemodelan data time series yang mengalami perubahan struktur. Perubahan struktur merupakan suatu perubahan pola yang terjadi pada data runtun waktu. Dalam Markov Switching, perubahan struktur yang terjadi tidak dianggap seba-gai suatu hasil peristiwa deterministik tetapi sebaseba-gai suatu hasil variabel random tak teramati(unobservable) dan dalam literatur sering disebut state atau regime. Hamilton [7] melibatkanMarkov Switching pada modelAutoregressive dan meng-hasilkan model yang dapat menjelaskan perubahan struktur dengan baik, namun belum bisa menjelaskan adanya pergeseran volatilitas. Selanjutnya, Hamilton dan Susmel [8] melibatkan Markov Switching pada model ARCH, dikenal de-ngan model MS-ARCH. Model ini mampu menjelaskan perubahan struktur dan mendeteksi pergeseran volatilitas pada data. Gray [6] memperkenalkan model

Markov Switching GARCH (MS-GARCH) yang mempunyai karakteristik yang sama denganMS-ARCH namun melibatkan parameter yang lebih sederhana. Pe-nelitian tentang model (MS-GARCH) banyak diterapkan dalam asset’s return, diantaranya oleh Marcucci [12] dan Klaasen [10] pada stock market. Marcucci [12] menggunakan rata-rata keseluruhan data sebagai rata-rata bersyarat MS-GARCH. Dalam penelitian ini, (MS-GARCH) akan diterapkan pada nilai tukar

commit to user

dolar Kanada terhadap rupiah periode 1 Februari 2002 sampai 29 Februari 2012 dengan rata-rata bersyarat modelAutoregressive.

1.2

Perumusan Masalah

Berdasarkan latar belakang masalah dapat disusun perumusan masalah sebagai berikut.

1. Bagaimana menurunkan ulang model nilai tukar dolar Kanada terhadap rupiah menggunakan MS-GARCH.

2. Bagaimana ramalan nilai tukar dolar Kanada terhadap rupiah menggunakan

MS-GARCH untuk periode 1 Maret samapi dengan 8 Maret 2012.

1.3

Batasan Masalah

Batasan masalah pada penulisan skripsi ini diberikan untuk membatasi ru-ang lingkup pembahasan masalah yaitu data yru-ang digunakan adalah data harian nilai tukar jual dolar Kanada terhadap rupiah yang diambil pada hari Senin-Jumat dan selain hari libur nasional periode 1 Februari 2002 sampai 29 Februari 2012. Model yang digunakan adalah MS-GARCH dengan asumsi terdapat dua

state yaitu state nol untuk volatilitas rendah dan state satu untuk volatilitas tinggi.

1.4

Tujuan Penelitian

Berdasarkan perumusan masalah, tujuan dari penelitian ini adalah sebagai berikut.

1. Menurunkan ulang model nilai tukar dolar Kanada terhadap rupiah meng-gunakan MS-GARCH.

2. Menentukan ramalan nilai tukar dolar Kanada terhadap rupiah menggunakan

commit to user

1.5

Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat menambah pengetahuan, khu-susnya dalam pengembangan model variansi eror yang melibatkan perubahan

state atau regime. Sedangkan manfaat praktisnya bagi pemerintah diharapkan hasil ramalan nilai tukar dolar Kanada dapat membantu dalam antisipasi kon-disi perekonomian negara dan bagi pelaku pasar modal dapat membantu dalam pengambilan keputusan.

commit to user

Bab II

LANDASAN TEORI

2.1

Tinjauan Pustaka

Tinjauan pustaka adalah pembahasan mengenai penelitian-penelitian se-belumnya yang mendasari penelitian penulis. Penelitian tersebut diantaranya, Engle [5], Bollerslev [2], Hamilton [7], Hamilton dan Susmel [8], Gray [6] Mar-cucci [12] dan Klaasen [10].

Pemodelan variansi eror pertama kali diperkenalkan oleh Engle [5] meng-gunakan model ARCH. Engle [5] membandingkan hasil estimasi antara model standar yakni model klasik OLS dengan model ARCH melalui penaksiran mak-simum likelihood. Data yang digunakan adalah data inflasi di U.K.periode 1958 sampai 1977. Hasil penelitian memperlihatkan bahwa model ARCH lebih baik daripada model klasik OLS.

Bollerslev [2] memperkenalkan model GARCH yang merupakan genera-lisasi dari modelARCH dengan mengikutsertakan variansi masa lalu untuk men-jelaskan variansi masa yang akan datang. Model ini diterapkan pada data GNP U.S. periode 1948 sampai 1983. Hasil penelitian menunjukkan modelGARCH(1,1) lebih akurat daripada modelARCH(8).

Hamilton [7] memperkenalkan Markov Switching sebagai alternatif pemo-delan data time series yang mengalami perubahan struktural. Model Markov Switching dikombinasikan dengan modelAutoregressive dan diterapkan pada da-ta GNP U.S. periode 1952 sampai 1984. Hasil penelitian masih belum men-deskripsikan volatilitas data.

Hamilton dan Susmel [8] melibatkanMarkov Switching pada model ARCH, dikenal dengan model MS-ARCH. Model ini diterapkan pada data harga saham New York periode 31 juli 1962 sampai 29 desember 1987. Hamilton dan Susmel

commit to user

[8] menggunakan dua sampai empat state dengan distribusi dari Gaussian dan

Student t. Hasil penelitian memperlihatkan model MS-ARCH mampu menje-laskan pergeseran volatilitas dengan baik. Model ini memperlihatkan state yang terbentuk ada tiga dan distribusi Student t lebih baik daripadaGaussian.

Gray [6] memperkenalkan model MS-GARCH yang diterapkan pada data suku bungaU.S.periode Januari 1970 sampai April 1994. Gray [6] menggunakan

path-independent switching GARCH, dimana setiap conditional variance hanya bergantung pada informasi di masa lalu. ModelMS-GARCH lebih mudah dalam menaksir parameter karena melibatkan parameter yang lebih sederhana.

Marcucci [12] menggunakan model standar GARCH dan Markov Regime Switching GARCH pada data indeks saham S and P100 periode 1 Januari 1988 sampai 15 Oktober 2003. Masing-masing model menggunakan tiga distribusi yang berbeda yaitu Normal, Student t dan Genaralised Error Distribution (GED). Hasil penelitian menunjukkan model Markov Regime Switching GARCH dengan distribusi normal lebih baik dibandingkan model lainnya.

Klaasen [10] menerapkan model GARCH dan MS-GARCH pada data ni-lai tukar dolar Amerika terhadap GBP, mark Jerman dan yen Jepang periode 3 Januari 1978 sampai 23 Juli 1997. Hasil penelitian menunjukkan modelGARCH

menghasilkan ramalan yang terlalu tinggi pada beberapa periode dan dapat dia-tasi menggunakan model MS-GARCH.

Penelitian-penelitian tersebut membuat penulis tertarik untuk menerapkan model Markov Switching GARCH pada data nilai tukar dolar Kanada terhadap rupiah. Penulis menggunakan model Autoregressive pada model rata-rata bersya-ratnya dan menggunakan identifikasi model untuk menentukan ordeMS-GARCH. Beberapa hal yang mendasari penelitian penulis diantaranya pengertian menge-nai model runtun waktu dan stasioneritas, ACF dan PACF, log return, model

ARMA, model GARCH, model Markov Switching dan model Markov Switching GARCH.

commit to user

2.1.1

Model Runtun Waktu dan Stasioneritas

Pemodelan runtun waktu digunakan untuk meramalkan data periode waktu ke depan. Menurut Makridakis et al [11], peramalan kuantitatif dapat diterap-kan apabila memenuhi tiga kondisi, yaitu tersedia informasi tentang masa lalu, informasi tersebut dapat dibentuk menjadi data numerik, dan dapat diasumsi-kan bahwa aspek pola data di masa lalu adiasumsi-kan terus berlanjut di masa mendatang. Asumsi yang diperlukan untuk menentukan model adalah data dalam keadaan stasioner.

Stasioneritas berarti tidak terdapat pertumbuhan dan penurunan pada da-ta. Fluktuasi data berada di sekitar suatu nilai rata-rata yang konstan, tidak tergantung pada waktu dan tidak memperlihatkan perubahan variansi yang sig-nifikan dari waktu ke waktu. Selain dari plot data, kestasioneran dapat dilihat dari plot ACF.

2.1.2

ACF

dan

PACF

Autocorrelation Function(ACF) merupakan fungsi yang menunjukkan be-sarnya korelasi antara pengamatan pada waktu ke-t dengan pengamatan waktu sebelumnya. Sedangkan Partial Autocorrelation Function( PACF) adalah fungsi yang menunjukkan besarnya korelasi parsial antara pengamatan pada waktu ke-t

dengan pengamatan waktu sebelumnya.

Menurut Cryer [4], prosesYtdikatakan stasioner apabilaE(Yt) =µ, V ar(Yt) =

σ2 adalah konstan dan

Cov(Yt, Yt+k) =E(Yt−µ, Yt+k−µ) =γk, (2.1)

dengan Cov(Yt, Yk) adalah fungsi dari selisih waktu |t − k|. Korelasi antara

(Yt, Yt+k) adalah ρk =Corr(Yt, Yt+k) = Cov(Yt, Yt+k) √ V ar(Yt) √ V ar(Yt+k) = γk γ0 , (2.2)

commit to user

dengan γ0 = V ar(Yt) =V ar(Yt+k) dan ρk adalah fungsi autokorelasi atau ACF.

ACF diestimasi oleh

b ρk = ∑T t=k+1(Yt−Y)(Yt+k−Y) ∑T t=1(Yt−Y)2 . (2.3)

Jika suatu runtun waktu stasioner, maka estimasi nilai ACF turun secara cepat mendekati nol dengan semakin bertambahnya lag (selisih waktu). Sedang-kan jika estimasiACF turun secara perlahan mendekati nol atau nilai yang keluar dari interval konfidensi membentuk pola tertentu maka runtun waktu tidak sta-sioner.

Autokorelasi parsial antaraYt dan Yt+k adalah korelasi antara Yt dan Yt+k

setelah hubungan linearnya dengan Yt+1, Yt+2, ..., Yt+k−1 diabaikan. Autokorelasi

parsial antara Yt dan Yt+k dinotasikan dengan

ϕkk=Corr[Yt, Yt+k|Yt+1, Yt+2, ..., Yt+k−1] = ρk− ∑k−1 j=1 ϕk−1,jρk−j 1−∑kj=1−1ϕk−1,jρk−j , (2.4) denganϕkk disebut fungsi autokorelasi parsial atau PACF.

2.1.3

Log

Return

Return diinterpretasikan sebagai hasil yang diperoleh dari suatu investasi. Studi mengenai ekonomi dan finansial lebih dititikberatkan padareturn daripada nilai sebenarnya. Menurut Tsay [13], log return dirumuskan sebagai berikut

rt=ln(

Pt

Pt−1

) (2.5)

dengan rt adalah log return pada waktu ke t dan Pt adalah nilai tukar dolar

Kanada terhadap rupiah pada waktu ke t. Setelah data stasioner selanjutnya data dimodelkan dengan ARMA.

2.1.4

Model

ARMA

Model Autoregressive Moving Average (ARMA) merupakan model runtun waktu stasioner yang mengidentifikasikan persamaan regresi data dengan

meng-commit to user

lalunya. Menurut Cryer [4], ARMAmengandung dua komponen yaitu model AR (Autoregressive) danMA (Moving Average) denganpadalah orde model ARdan

q adalah orde model MA.

Menurut Tsay [13], modelAR(p) dinotasikan sebagai berikut

rt =ϕ1rt−1+ϕ2rt−2+...+ϕprt−p+εt (2.6)

dengan ϕ1, ϕ2, ..., ϕp adalah parameter model AR dan εt adalah eror model AR.

Sedangkan modelMA(q) dinotasikan

rt=εt−θ1εt−1−θ2εt−2−...−θqεt−q (2.7)

dengan θ1, θ2, ..., θq adalah parameter model AR dan εt adalah eror model MA.

ModelARMA(p, q) merupakan gabungan dari modelAR(p) danMA(q) sehingga dapat dituliskan sebagai berikut

rt−ϕ1rt−1−ϕ2rt−2−...−ϕprt−p =εt−θ1εt−1−θ2εt−2−...−θqεt−q

rt =ϕ1rt−1+ϕ2rt−2+...+ϕprt−p+εt−θ1εt−1−θ2εt−2−...−θqεt−q.

(2.8) Menurut Bollerslev [2], ACF dan PACF digunakan sebagai alat untuk mengidentifikasi model ARMA(p, q).

Tabel 2.1. Ciri-ciri ACF dan PACF model ARMA(p, q)

Model ACF PACF

AR(p) Turun secara eksponensial Terpotong setelahlag p

MA(q) Terpotong setelahlag q Turun secara eksponensial

ARMA(p, q) Terpotong setelahlag (q−p) Terpotong setelahlag (q−p) Pada model ARMA (p, q) terdapat parameterϕ1, ϕ2, ..., ϕp dan θ1, θ2, ..., θq

yang tidak diketahui sehingga perlu diestimasi.

2.1.5

Estimasi Model

ARMA

Menurut Cryer [4], untuk mengestimasi nilai terbaik parameter-parameter dalam model ARMA dapat digunakan metode kuadrat terkecil dengan cara

me-commit to user

minimumkan jumlah kuadrat residu. Jumlah kuadrat residu dinotasikan sebagai

S∗(ϕ, θ) =

n

∑

t=1

ε2t (2.9)

denganεtadalah eror modelARMA. FungsiS∗akan mempunyai suatu nilaiϕbdan

b

θ yang minimum jika menyamakan turunan parsial pertama fungsi S∗ terhadap

ϕ danθ dengan nol sehingga didapatkan estimasi akhir parameterϕbdan θb. Nilai fungsi S∗ pada persamaan (2.9) akan minimum jika turunan parsial kedua dari fungsi S∗ terhadap ϕ ataupun θ memenuhi

(S∗)ϕϕ.(S∗)θθ −[(S∗)ϕθ]2 >0

(S∗)ϕϕ >0,(S∗)θθ >0.

Misal dipunyai model ARMA(1,1) sebagai berikut

rt−ϕ1rt−1 =εt−θ1εt−1. (2.10)

Dari persamaan (2.10) diperoleh nilai residual

εt=rt−ϕ1rt−1+θ1εt−1 sehingga S∗(ϕ, θ) = n ∑ t=1 ε2t = n ∑ t=1 (rt−ϕ1rt−1+θ1εt−1)2.

Estimasi dari θbdapat dicari dengan menyamakan ∂S∗∂θ(ϕ,θ) dengan nol, sehingga diperoleh persamaan sebagai berikut

∂∑nt=1(rt−ϕ1rt−1+θ1εt−1)2 ∂θ = 0 2 n ∑ t=1 εt−1(rt−ϕ1rt−1+θ1εt−1) = 0 n ∑ t=1 [εt−1(rt−ϕ1rt−1) +θ1ε2t−1] = 0 n ∑ t=1 εt−1(rt−ϕ1rt−1) + n ∑ t=1 θ1ε2t−1 = 0 n ∑ εt−1(rt−ϕ1rt−1) =− n ∑ θ1ε2t−1

commit to user b θ1 =− n t=1∑(rt−ϕ1rt−1) n t=1εt−1 . (2.11)

Estimasi dari ϕb dapat dicari dengan menyamakan ∂S∗∂ϕ(ϕ,θ) dengan nol, sehingga diperoleh persamaan sebagai berikut

∂∑nt=1(rt−ϕ1rt−1+θ1εt−1)2 ∂ϕ = 0 2 n ∑ t=1 (−rt−1)(rt−ϕ1rt−1+θ1εt−1) = 0 n ∑ t=1 (−rt−1)[(rt+θ1εt−1)−ϕ1rt−1] = 0 n ∑ t=1 ϕ1r2t−1−rt−1(rt+θ1εt−1) = 0 n ∑ t=1 ϕ1rt2−1 =rt−1(rt+θ1εt−1) b ϕ1 = ∑n t=1∑(rt−θ1rt−1) n t=1rt−1 . (2.12)

2.1.6

Uji Autokorelasi Residu

Model stasioner yang baik akan memenuhi asumsi bahwa tidak ada auto-korelasi dalam residu yang dihasilkan. Hal ini dapat dilihat dari plot ACF dan

PACF. Apabila tidak ada nilai yang signifikan berbeda dengan nol berarti sudah tidak ada autokorelasi dalam residu dan mengindikasikan bahwa model sudah cukup baik. Bentuk plot ACF danPACF merupakan indikasi awal adanya auto-korelasi. Uji statistik perlu dilakukan untuk meyakinkan indikasi awal. Menurut Cryer [4], autokorelasi pada residu model rata-rata dapat diperiksa melalui uji

Ljung-Box. Hipotesisnya adalah

H0 : tidak terdapat autokorelasi di dalam residu model rata-rata

H1 : terdapat autokorelasi di dalam residu model rata-rata

Statistik uji Ljung-Box dirumuskan sebagai

Q=T(T −2) q ∑ k=1 b ρ2 k T −k,

dengan T merupakan ukuran sampel, k adalah jumlah lag yang diuji, dan ρbk

commit to user

tabelχ2

k. H0 ditolak jika nilai Q lebih besar dari nilai χ2k.

Setelah dilakukan uji autokorelasi residu, kemudian menguji efek heteroke-dastisitas dalam residu menggunakan ujiLagrange Multiplier.

2.1.7

Uji Heterokedastisitas

Menurut Bollerslev [2], efek heteroskedastisitas dapat diperiksa melalui uji

Lagrange Multiplier yang dilakukan pada residu modelconditional mean. Prinsip dalam uji Lagrange Multiplayer adalah dengan meregresikan kuadrat residu εt

denganlag nya sendiri. Uji hipotesisnya adalah

H0 : tidak terdapat efek ARCH sampai lag-k

H1 : terdapat efek ARCH sampai lag-k

Statistik uji dirumuskan sebagai

ξ=T R2,

denganT merupakan ukuran sampel danR2 adalah adalah koefisien determinasi. Statistik uji ξ dibandingkan dengan nilai tabel χ2

k. H0 ditolak jika nilai ξ lebih

besar dari nilai χ2k.

Jika terdapat efek heteroskedastisitas maka digunakan model yang dapat menggambarkan pergerakan variansi eror.

2.1.8

Uji Perubahan Struktur

Model yang mengandung perubahan struktur adalah model dengan nilai parameter yang berubah-ubah dalam kurun periode waktu tertentu. Waktu ter-jadinya perubahan struktur (waktu break) tersebut ada yang diketahui dan ada yang tidak diketahui kapan terjadinya. Perubahan struktur ini sering terjadi di bidang ekonomi. Perubahan struktur dapat disebabkan oleh perubahan kebi-jaksanaan, perubahan harga minyak, perang, atau bencana alam. Uji perubahan struktur pertama kali diperkenalkan oleh Chow ([3]) dan dikenal dengan ujiChow Break Point. Hipotesis untuk menguji ada tidaknya perubahan struktur pada

da-commit to user

H0 : tidak terdapat perubahan struktur pada data

H1 : terdapat perubahan struktur pada data

Statistik uji dirumuskan sebagai

F = RSS1/k

RSS2/(n1+n2−2k)

,

denganRSS1 adalah residual kuadrat dari model dengan keseluruhan data

diku-rangi residual kuadarat dari model dengan data tiap sub sampel, RSS2 adalah

residual kuadarat dari model dengan data tiap sub sampel, k adalah banyaknya parameter, n1 adalah jumlah observasi sebelum terjadinya perubahan struktur,

n2 adalah jumlah observasi sebelum terjadinya perubahan struktur . H0 ditolak

jika nilai F lebih besar dariF tabel dengan derajat bebas (k, n1+n2−2k).

2.1.9

Model

GARCH

Bollerslev [2] memperkenalkan modelGARCH untuk menggambarkan per-gerakan variansi eror. Model GARCH merupakan pengembangan dari model

ARCH [5]. Model GARCH mengikutsertakan variansi masa lalu untuk menje-laskan variansi masa yang akan datang, sehingga dapat diperoleh estimasi yang akurat untuk variansi. Conditional variance (σt) digunakan sebagai fungsi dari

eror dimasa lalu. Diberikan ψt adalah himpunan semua informasi untuk εt dari

waktu lampau sampai dengan waktu t. εt adalah eror model ARMA dan dapat

dimodelkan sebagai

εt=utσt

denganutadalah proseswhite noiseberdistribusi normal dengan mean nol dan

va-riansi satu,σ2

t =E(ε2t|ψt−1) adalahconditional variance dari eror danE(εt|ψt−1) =

0. Secara umum proses εt disebut GARCH(p, q) jika

εt|ψt−1 ∼N(0, σt2) dengan σt2 =α0+ q ∑ i=1 αiε2t−i + p ∑ j=1 βjσ2t−i

commit to user

dan p ≥ 0, q ≥ 0, α0 ≥ 0, αi ≥ 0 untuk i = 1,2, ..., q dan βj ≥ 0 untuk

j = 1,2, ..., p. Jika p = 0 maka model GARCH tereduksi menjadi model

AR-CH(q). Jadi model ARCH adalah bentuk khusus dari model GARCH.

Menurut Bollerslev [2], parameter dari model GARCH(p, q) dapat dies-timasi menggunakan metode Berndt Hall Hall Hausman (BHHH). Metode ini ditemukan oleh Berndt et al yang dinyatakan sebagai

ρ(i+1) =ρ(i)+λi[ T ∑ t=1 (gtg ′ t)]− 1 g(ρ(i)), (2.13) dengangt= ∂L∂ρt, λi adalah variabelstep length dan

gρ = [ ∂Lt ∂ρ1 ,∂Lt ∂ρ2 , ...,∂Lt ∂ρn ],

MetodeBHHH menggunakan turunan pertama fungsi loglikelihood untuk meng-estimasi parameter model. Persamaan regresi yang dimiliki adalah

rt =x

′

tµ+εt,

rt =µ0+µ1xt+εt, t= 1,2, ..., T,

denganεtadalah eror dari model regresi danxtadalah variabel eksogen (variabel

bebas), dengan εt=utσt εt|ψt−1 ∼N(0, σt2) dengan σt2 =α0+ q ∑ i=1 αiε2t−i + p ∑ j=1 βjσ2t−i

Oleh karena itu, dimiliki vektor parameter Θ yang dinyatakan sebagai Θ = [µ0, µ1, α1, α2, ..., αq, β1, β2, ..., βp]t= [µt, φt]t,

denganµt= [µ

0, µ1] dan φt = [α0, α1, α2, ..., αq, β1, β2, ..., βp].

Menggunakan asumsi normalitas, fungsi densitas probabilitas dari εt|ψt−1

adalah f(εt|ψt−1) = 1 √ e− 1ε2t 2σ2t

commit to user

Fungsi log likelihood untuk observasi ke-t adalah

lt =logf(εt|ψt−1) = log( 1 √ 2πσ2 t e− 1ε2t 2σ2t) = 1 2log(2πσt)− 1 2 ε2t σ2 t =−1 2log2π− 1 2logσ 2 t − 1 2 ε2 t σ2 t . (2.14)

Vektor parameter variansi yaitu φ diestimasi menggunakan turunan per-tama dari fungsi log likelihood pada persamaan (2.14) terhadap parameter φ, yaitu ∂lt ∂φ = ∂lt ∂σ2 t ∂σ2 t ∂φ = (− 1 2σ2 t + ε 2 t 2σ4 t )∂σ 2 t ∂φ = 1 2σ2 t ( ε 2 t 2σ2 t −1)∂σ 2 t ∂φ. dengan vt = ∂σ2 t ∂φ dan wt = ε2 t σ2 t −

1. Menggunakan metode BHHH diperoleh bentuk iterasi estimasi parameter variansi yang dirumuskan sebagai

φ(i+1) =φ(i)+λi[ T ∑ t=1 ( 1 2σ2 2 vtwt)( 1 2σ2 2 vtwt) ′ ]−1( T ∑ t=1 1 2σ2 2 vtwt). (2.15)

Iterasi pada persamaan (2.15) dapat ditulis ke dalam bentuk matriks sebagai

φ(i+1) =φ(i)+λi[ T ∑ t=1 (G G′)]−1G′C, dengan G= g1 g2 .. . gT = ∂l1 ∂α0 ∂l1 ∂α1 . . . ∂l1 ∂αq ∂l1 ∂β1 . . . ∂l1 ∂βp ∂l2 ∂α0 ∂l2 ∂α2 . . . ∂l1 ∂αq ∂l2 ∂β2 . . . ∂l1 ∂βp .. . ... ... ... ... ∂lT ∂α0 ∂lT ∂α2 . . . ∂l1 ∂αq ∂lT ∂βT . . . ∂lT ∂βp dengan ∂l1 ∂α0 =− 1 σ2 t( ε2 t σ2 t −1), ∂l1 ∂αi =− 1 σ2 t( ∑q i=1ε2t−i)( ε2 t σ2 t −1), ∂l1 ∂βi =− 1 σ2 t( ∑p j=1ε 2 t−j)( ε2 t σ2 t −1),

commit to user

T ×1.

Mengestimasi parameter rata-rata yaituµ, menggunakan turunan pertama dari fungsilikelihood pada persamaan (4.3) terhadap parameter µ, yaitu

∂lt ∂µ = ∂lt ∂εt ∂εt ∂µ + ∂lt ∂σ2 t ∂σ2 t ∂µ = εtx t t σ2 t + 1 σ2 t ∂σ2 t ∂µ( ε2 t σ2 t −1). (2.16) Misalft= ∂σ2 t ∂µ dan wt = ε2 t σ2

t −1 maka persamaan (2.16) menjadi

∂lt ∂µ = εtxtt σ2 t + 1 2σ2 t ftwt.

Iterasi untuk estimasi parameter rata-rata adalah

µ(i+1) =µ(i)+λi[( T ∑ t=1 (εtx t t σ2 t + 1 2σ2 t ftwt)( εtxtt σ2 t + 1 2σ2 t ftwt)t)]−1( εtx2t σ2 t + 1 2σ2 t ftwt). (2.17) dengan ft= ∂σt2 ∂µ =−2 q ∑ i=1 αixtt−iεt−i+ p ∑ j=1 βft−j.

Persamaan (2.17) dapat ditulis ke dalam notasi matriks sebagai

µ(i+1) =µ(i)+λi[BB′)]−1B

′ C,

denganB untuk model GARCH(p, q) adalah

B = ∂l1 ∂µ0 ∂l1 ∂µ1 ∂l2 ∂µ0 ∂l2 ∂µ1 .. . ... ∂lT ∂µ0 ∂lT ∂µ1 ∂lk ∂µh = εtx t t σ2 t + 1 σ2 t −2 q ∑ i=1 αixtt−iεt−i+ ∑ j=1 (ε 2 t σ2 t −1).

denganh = 0,1 dan k= 1,2, ..., T dan C = [11...1]′ adalah matriksT ×1. Selanjutnya menentukan modelGARCH terbaik menggunakan kriteria in-formasi berdasarkan nilai AIC dan SC.

commit to user

2.1.10

Kriteria Informasi

Kriteria informasi digunakan untuk pemilihan model terbaik yang dipilih berdasarkan Akaike Info Criterion (AIC) dan Schwarz Criterion (SC). Kedua kriteria tersebut dirumuskan sebagai berikut

AIC =−2l T + 2 k T, SC =−2l T +k log(T) T ,

denganl adalah fungsi log likelihood, k adalah jumlah parameter yang diestimasi danT adalah jumlah observasi. Model yang dipilih untuk meramalkan data ada-lah model dengan AIC dan SC terkecil.

Model GARCH mampu menjelaskan variansi eror dengan baik, namun ti-dak memperhitungkan perubahan struktural.

2.1.11

Model

Markov Switching

Model Markov Switching merupakan alternatif pemodelan data runtun waktu yang mengalami perubahan struktur. Dalam Markov Switching, peru-bahan struktur model yang terjadi tidak dianggap sebagai suatu hasil peristiwa deterministik tetapi sebagai suatu hasil variabel random tak teramati dan dalam literatur sering disebut state. Sebagai contoh model berikut,

zt=µ0+ϕ1zt−1+εt

yang bersesuaian dengan runtun waktu padati, ti+1,..., ti+m. Sementara

zt=µ1+ϕ2zt−1+εt

yang bersesuaian dengan runtun waktu pada tj, tj+1,..., tj+m. Kasus ini

meng-gambarkan adanya pergeseran model antara model pertama dan model kedua yang terjadi pada runtun waktu yang sama pada waktu yang berbeda. Secara umum, kedua model tersebut dapat dituliskan sebagai

commit to user

dimana st bernilai nol atau bernilai satu, yang merepresentasikan periode state

yang berbeda. st bernilai nol bersesuaian dengan model pada periode ti, ti+1,...,

ti+msedangkanstbernilai satu bersesuaian dengan model pada periodetj,tj+1,...,

tj+m.

Hamilton [7] menggunakan ordo pertamamarkov chain untuk memodelkan

state. Jika probabilitas st sama dengan nilai tertentu sebesar j, untuk jϵ{0,1}

yang dependen terhadap nilai masa lalunya hanya berdasarkan nilai st−1 yang

terkini(most recent value)maka probabilitas transisinya dapat dituliskan sebagai berikut

P[st=j|st−1 =i, st−2 =k, ...] =P[st=j|st−1 =i] =pij

pij adalah probabilitas transisi bahwa state i akan diikuti oleh state j untuk

i, jϵ{0,1}dengan asumsi probabilitas perubahansthanya tergantungst−1. Proses

ordo pertama markov chain dapat dituliskan sebagai berikut

P[st = 0|st−1 = 0] =p00

P[st = 1|st−1 = 0] =p01

P[st = 1|st−1 = 1] =p11

P[st = 0|st−1 = 1] =p10

dan dapat dituliskan dalam bentuk matriks P yaitu

P = p00 p01 p10 p11 .

Penjumlahan seluruh probabilitas untuk tiap st−1 adalah 1. 1

∑

j=0

pij = 1,

untuk setiap bilangan i= 0,1.

Model Markov Switching pada proses Autoregressive mampu menjelaskan perubahan struktur, namun tidak bisa menjelaskan pergeseran volatilitas. Se-hingga perlu model yang dapat menjelaskan perubahan struktur dan pergeseran

commit to user

2.1.12

Model

Markov Switching GARCH

Model Markov Switching GARCH dapat dituliskan sebagai berikut

rt=µst +εt σt2 =ωst +αstε 2 t−1+βstσ 2 t−1 εt=ut √ σ2 t ut ∼N IID

dengan µst mewakili model rata-rata bersyarat untuk setiap state. Distribusi

probabilitas yang mendasarirtpada setiapstate adalah distribusi normal ([6] dan

[12]) dengan nilai parameter yang berbeda untuk setiap state, dapat dituliskan sebagai berikut rt|Ψt−1 ∼ N(µ0t, σ02), dengan probabilitas P r(St= 0|Ψt−1) N(µ1t, σ12), dengan probabilitas P r(St= 1|Ψt−1). (2.18) yang berakibat pola erornya menjadi

εt|Ψt−1 ∼ N(0, σ2 0), dengan probabilitas P r(St= 0|Ψt−1) N(0, σ2 1), dengan probabilitas P r(St= 0|Ψt−1). (2.19) dengan Ψt−1adalah informasi atau data yang dihimpun sampai pada waktut−1.

Fungsi densitas bersyarat darirt berdasarkan variabel random st yang bernilaij

adalah f(rt|st=j,Ψt−1) = 1 √ 2πσ2 j e− (rt−µj)2 2σ2j . (2.20)

Nilai probabilitas untuk sebuah state sebagai variabel random yang tidak tera-mati dinotasikan dengan

P(st=j|Ψt−1) = pjt,untukj = 0,1. (2.21)

Sehingga fungsi distribusi bersama dari (2.20) dan (2.21) dapat dituliskan sebagai berikut P(rt, st =j|Ψt−1) =f(rt|st=j,Ψt−1)P(st=j|Ψt−1) = pjt √ 2πσ2 j e− (rt−µj)2 2σ2 j . (2.22)

commit to user

Fungsi densitas darirtdidapatkan dengan menjumlahkan persamaan (2.22) untuk

semua kemungkinan nilai j

f(rt|Ψt−1) = 2

∑

j=1

P(rt, st =j|Ψt−1). (2.23)

Setelah memperoleh nilai densitas dari rt, maka dapat dicari nilai probabilitas

bersyarat dari st dengan cara membagi persamaan (2.22) untuk setiap nilai j

dengan persamaan (2.23) sehingga menghasilkan persamaan

P(st=j|rt,Ψt−1) =

P(rt, st=j|Ψt−1)

f(rt|Ψt−1)

. (2.24)

2.1.13

Probabilitas Transisi

Komponen penting yang membentuk modelMarkov Switching adalah vari-abelst yang berperan sebagai indikator state yang berlaku pada saat t. Variabel

st tidak akan bisa diobservasi oleh peneliti, namun dalam model Markov

Swi-tching variabel ini akan ditentukan probabilitasnya untuk masing-masing state

pada saat t. Terdapat dua perhitungan untuk menentukan probabilitas terjadi-nya state pada saatt, yaitu ex ante probability ([6]) dan filtered probability ([7]).

Ex ante probability merupakan terjadinya state pada saat t berdasarkan informasi Ψt−1, yakni P(st = j|Ψt−1) = pjt,

∑1

j=0pjt = 1 seperti pada (2.18).

Probabilitas ini merupakan probabilitas marjinal dari probabilitas gabungan an-tara st dan st−1, yakni

pjt =P(st =j|Ψt−1) = 1 ∑ j=0 P(st =j, st−1 =k|Ψt−1) (2.25) Mengacu pada struktur markov chain, probabilitas pjt hanya bergantung pada

state yang terjadi saat t−1, sehingga (2.25) akan menjadi

pjt = 1

∑

j=0

P(st=j|st−1 =k,Ψt−1)P(st−1 =k|Ψt−1). (2.26)

Selainex ante probability, terdapat jugafiltered probability yang digunakan untuk menjelaskan probabilitas terjadinya masing-masing state. Filtered

proba-commit to user

yakni φjt = P(st = j|Ψt). φjt dapat dituliskan kembali sebagai fungsi dari ex

ante probability, sebagai berikut

P(st =j|Ψt) =P(st=j|Ψt,Ψt−1)

=P(st=j|rt,Ψt−1)

= f(rt, st=j|Ψt−1

f(rt,Ψt−1)

(2.27)

dimana f(rt,Ψt−1) berbentuk distribusi normal mixture seperti pada (2.18)

se-hingga P(st=j|Ψt) = f(rt, st=j|Ψt−1P(st =j|Ψt−1) ∑1 j=0f(rt|st=j,Ψt−1)P(st=j|Ψt−1) (2.28) dengan demikian, sesuai (2.26) dan (2.28) dapat dilihat bahwa pjt danφjt dapat

dihitung secara rekursif diantara keduanya.

2.1.14

Spesifikasi model rata-rata bersyarat dan variansi

bersyarat

Pada penelitian ini menggunakan model umumARMAsebagai model rata-rata bersyarat ([6]). Berikut model rata-rata-rata-rata bersyarat yang digunakan :

rt=µst +εt (2.29)

denganµst adalah rata-rata bersyarat untuk setiapstate.

Rata-rata bersyarat untukMS-GARCH pada penelitian ini mengacu pada ([6]) yakniGARCH(1,1) dengan parameter mengikuti prosesswitching

σt2 =α0+α1εt2−1+β1σt2−1 (2.30)

Untuk menghindari ketergantungan komponen ε2

t−1 dan σ2t−1 dalam (2.30)

meng-commit to user hitung Ψ2 t−1 dan σ2t−1, yakni ε2t−1 =rt−1 =E[rt−1|Ψt−2] = 1 ∑ j=0 pjtE[rt|st =j,Ψt−2] = 1 ∑ j=0 pjtµjt =p1tµ0t+ (1−p1t)µ1t (2.31) dengan demikian ε2t−1 =rt−1−[p1tµ0t+ (1−p1t)µ1t]. (2.32) Untuk mendeskripsikanσ2

t−1akan dihitungE[r2t|Ψt−1] berdasarkanGARCH

tanpa melibatkan perubahan state yakni:

E[rt2|Ψt−1] =E[(µt+εt)

=E[µ2t + 2µtεt+ε2t]

=E[µ2t] + 2µtE[εt] +E[ε2t]

Karenaεt∼N(0, σt2−1), maka E[εt] = 0 dan

var[εt] =σt2 =E[ε2t]−[E(εt)2] =E[ε2t]−0 =E[ε2t], (2.33) sehingga E[rt2|Ψt] =E[µ2t] +E[ε 2 t] =µ2t +σt2, (2.34) dan untuk masing-masing state

E[r2t|St= 0,Ψt−1] =µ0t+σ02t,

E[r2t|St= 1,Ψt−2] =µ1t+σ12t.

(2.35) Melalui cara yang sama dengan (2.31), formulaE[rt2|Ψt−1] yang melibatkan

commit to user

switching regime dapat dihitung

E[r2t|Ψt−1] = ∫ r2tf(rt|Ψt−1)drt = ∫ r2t [ 1 ∑ j=0 pijf(rt|St=i,Ψt−1)drt ] = 1 ∑ j=0 pij [∫ r2tf(rt|St=i,Ψt−1)drt ] = 1 ∑ j=0 pijE[rt2|St=i,Ψt−1)drt], (2.36)

sehingga dengan substitusi (2.35) pada (2.36) maka diperoleh

E[r2t|Ψt−1] = 1 ∑ j=0 P(st=j|Ψt−1)(µ2jt+σ 2 jt), =P(st= 0|Ψt−1)(µ20t+σ 2 0t) +P(st= 1|Ψt−1)(µ21t+σ 2 1t), =p0t(µ20t+σ 2 0t) + (1−p0t)(µ21t+σ 2 1t), (2.37) sehingga σ2

t−1 dapat dicari melalui substitusi (2.31) dan (2.37) yakni

σ2t−1 =E[r2t−1|Ψt−2]−[E[rt2−1|Ψt−2]]2,

=p0t−1(µ20t−1+σ20t−1) + (1−p1t−1)(µ21t−1+σ12t−1)

−[p0t−1µ0t−1+ (1−p1t−1)µ1t−1],

(2.38)

sesuai dengan (2.32) dan (2.38), maka komponen ε2

t−1 dan σt2−1 pada (2.30)

ti-dak akan tergantung pada kombinasistate sebelumnya yakni (st, st−1, st−2, ..., s1)

sehingga pada tahap penyusunan fungsi likelihood tidak menimbulkan kesulitan dalam optimasinya.

2.1.15

Fungsi

Likelihood MS-GARCH

Untuk menentukan fungsilikelihood pada MS-GARCH, pertama kali yang dilakukan adalah meninjau distribusi dari return rt untuk setiap state, yakni

distribusimixtureseperti pada (2.18). Sedangkan untuk menentukan probabilitas transisi diperlukan penjabaran pjt ke dalam bentuk yang memuat φt. Mengacu

commit to user

pada (2.26), pjt untuk state nol adalah

p0t=P(st= 0|Ψt−1) = 1 ∑ j=0 P(st= 0|st−1 =j,Ψt−1).P(st−1 =j|Ψt−1) = 1 ∑ j=0 P(st= 0|st−1 =j).P(st−1 =j|Ψt−1) =P11φ1t+P2tφ2t =P φ1t+ (1−Q)(1−φ2t) (2.39)

dan untuk state satu

p1t=P(st= 1|Ψt−1) = 1−P(st= 0|Ψt−1) = 1−p0t.

Fungsi likelihood untuk Markov Switching GARCH yakni:

L(Θ|rt,Ψt−1) = T

∏

t=1

f(rt|Θ,Ψt−1), (2.40)

dimana Θ =µ0, µ1, k0, k1, α0, α1, β0, β1, P, Q atau dalam bentuk log likelihood

lnL(Θ|rt,Ψt−1) = ΣTt=1lnf(rt|Θ,Ψt−1). (2.41)

Fungsilikelihood ini dibentuk dari distribusimixture normal dengan asumsi bah-wa setiap datanya telah diketahui masuk ke state 0 atau 1. Artinya, ketika diketahui bahwa suatu data adalah anggota state 0, maka nilai f(rt|Ψt−1) akan

bernilai nol pada state 1, demikian juga sebaliknya ([7]). Berdasarkan distibusi

mixture normal, loglikelihood pada (2.41) akan menjadi :

lnL(Θ|rt,Ψt−1) = ΣTt=1ln[Σ1j=0f(rt|st=j,Ψt−1)pjt]

= ΣTt=1ln[f(rt|st= 0,Ψt−1)p0t+f(rt|st= 1,Ψt−1)p1t]

= ΣTt=1ln[f(rt|st= 0,Ψt−1)p0t+f(rt|st= 1,Ψt−1)(1−p0t)].

(2.42) Namun karena setiap data tidak diketahui akan masuk kestate yang mana, maka optimisasi log likelihood tidak dapat dilakukan dengan metode numerik standar.

Likelihood pada (2.42) seringkali disebut incomplete likelihood. Untuk mengatasi hal ini, optimisasi loglikelihooduntuk mendapatkan estimasi parameter dilakukan

commit to user

2.1.16

Algoritma EM untuk Fungsi

Likelihood MS

GARCH

State (st) adalah variabel yang unobservable, sehingga dapat dianggap

sebagai missing. Bila didefinisikan variabel acak st akan bernilai j adalah pjt

maka dapat dibuat fungsi untuk st sebagai berikut:

f(st) = P(st=j|Ψt−1) = 1 ∏ t=0 pIj(st) jt . (2.43)

dimanaIj(st) adalah fungsi indikator bernilai 0 dan 1, yakni :

Ij(st) = 1, st=j 0, lainnya. (2.44) Fungsi indikator ini menentukan observasi mana yang akan masuk ke masing-masingstate. Algoritma EM akan melibatkan st ini dalam fungsilikelihood pada

iterasinya. Bila fungsi indikator (2.44) diterapkan pada distribusi probabilitas dari rt maka : f(rt|st=j,Ψt−1) = 1 ∏ t=0 f(rt|st=j,Ψt−1)Ij(st). (2.45)

Sedangkan bila (2.44) diterapkan pada joint distribusi st dan rt maka

f(rt|st =j,Ψt−1) = T

∏

t=0

f(rt|st=j,Ψt−1)Itst. (2.46)

Bila diasumsikan bahwa diketahui observasi yang menjadi anggota masing-masing state, maka akan terdapat pasangan observasi (rt, st) pada setiap data

ke t, dan fungsi likelihood (2.40) akan dimaksimumkan berdasarkan distribusi bersama anatara st dan rt, yakni :

L(Θ|rt, st,Ψt−1) = T ∏ t=0 f(rt, st =j,Ψt−1) = T ∏ t=0 1 ∏ j=0 [pjtf(rt|st=j,Ψt−1)Itst]. (2.47) atau dalam log likelihood dapat dituliskan lagi sebagai :

ln(Θ|rt, st,Ψt−1) = ΣTt=0Σ 1 j=0[ln(pjtf(rt|st=j,Ψt−1))Itst] = ΣTt=0Σ1j=0Ij(st)[ln(pjtf(rt|st=j,Ψt−1))] = ΣTt=0Σ1j=0Ij(st)[lnpjt+lnf(rt|st=j,Ψt−1)] (2.48)

commit to user

Estimasi parameter untuk setiapstate dapat dilakukan mengacu pada optimisasi untuk (2.48).

Karena tidak ada petunjuk tetang observasi yang bersesuaian dengan sta-te nol atau satu maka fungsi indikator pada (2.44) tidak akan bisa digunak-an. Untuk mengatasi hal ini fungsi indikator diganti dengan ekspektasinya yakni

E[Ij(st)|Ψt−1]:

E[Ij(st)|Ψt] = Σ1It(st)=0Ij(st)P(st=j|Ψt)

= 1.P(st =j|Ψt−1) + 0.P(st=j|Ψt)

=P(st=j|Ψt)

(2.49)

dan mengacu pada filtered probability seperti pada maka didapatkan ekspektasi dari fungsi indikator adalah :

E[Ij(st)|Ψt] =P(st=j|Ψt) = φjt =

pjtf(rt|st=j)

∑1

j=0pjtf(rt|st =j)

(2.50) yang akan digunakan untuk menyusun algoritma EM.

Berdasarkan (2.49), makacomplete data likelihood (2.48) akan menjadi:

Q=E[lnL(Θ|rt, st,Ψt−1)|rt,Ψt−1]

=EΣTt=1Σj1=0Ij(st)[ln(pjtf(rt|st=j,Ψt−1))]

= ΣTt=1Σ1j=0E[Ij(st)Ψt−1][ln(pjtf(rt|st=j,Ψt−1))]

= ΣTt=1Σ1j=0P(st =jΨt−1)[ln(pjtf(rt|st =j,Ψt−1))]

Fungsi Q tersebut akan dimaksimumkan menggunakan metode Sequential Qua-dratic Programming.

2.2

Kerangka Pemikiran

Deretan observasi dari variabel random nilai tukar dolar Kanada terha-dap rupiah merupakan suatu data runtun waktu. Model ARMA adalah salah satu model runtun waktu untuk data stasioner. Transformasi dan diferensia-si data menjadi bentuk Log return dapat digunakan untuk membentuk runtun waktu yang stasioner. ModelARMAmemiliki asumsi homokedastisitas,

sedangk-commit to user

heteroskedastisitas.Hal ini menyebabkan model ARMA tidak relevan untuk di-gunakan. Sehingga dapat digunakan model GARCH yang untuk memodelkan heterokesdastisitas, namun model GARCH tidak memperhitungkan perubahan struktural.

Model Markov Switching adalah alternatif pemodelan data runtun waktu yang mengalami perubahan struktural. Pada model Markov Switching perubah-an struktural merupakperubah-an hasil variabel rperubah-andom tak teramati (state). Data runtun waktu nilai tukar Dolar Kanada memiliki heteroskedastisitas dan mengalami pe-rubahan struktural dapat dimodelkan dengan melibatkan Markov Switching pa-da prosesGARCH. ModelGARCH untuk melihat kedinamisan volatilitas dalam suatu state. Sedangkan modelMarkov Switching akan menentukan perpindahan

commit to user

Bab III

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah penerapan model de-ngan menggunakan data harian nilai tukar jual dolar Kanada terhadap rupiah yang diambil pada hari Senin-Jumat dan selain hari libur nasional periode 1 Februari 2002 sampai 29 Februari 2012. Data ini diperoleh dari website Bank Indonesia yaituwww.bi.go.id [1].

Langkah-langkah analisis data dalam penelitian ini diuraikan sebagai berikut.

1. Membuat plot data untuk melihat kestasioneran data dalam mean dan

variansi.

2. Melakukan transformasi logreturn apabila data belum stasioner baik dalam rata-rata maupun variansi.

3. Membuat plot ACF dan PACF dari fungsi log return. Jika data stasioner maka dimodelkan dengan menggunakan proses ARMA. Jika data masih belum stasioner kembali ke langkah dua.

4. Mengestimasi parameter model ARMA.

5. Memeriksa autokorelasi dalam kuadrat residu model ARMA, jika memiliki autokorelasi maka terdapat efek heteroskedastisitas. Efek heteroskedastisi-tas juga dapat diuji dengan ujiLagrange Multiplier.

6. Memeriksa adanya perubahan struktur. 7. Membentuk model GARCH

heteros-commit to user

(b) menentukan model terbaik dari model GARCH yang telah diperoleh dengan melihat nilaiAIC dan SC yang terkecil,

(c) mengestimasi secara bersama parameter model ARMAdan GARCH, (d) menguji kecocokan model dengan memeriksa efek heteroskedastisitas,

autokorelasi dan asumsi distribusi dari residu terstandar. 8. Membentuk model Markov Switching GARCH

(a) menentukan probabilitas terjadinya masing-masing state pada setiap waktu,

(b) menentukan probabilitas transisi dan matrik transisi antar state. 9. Mencari nilai estimasi parameter model GARCH yang melibatkan

peru-bahan state dengan metodeMaximum Likelihood (MLE).

(a) menentukan fungsi likelihood berdasarkan fungsi densitas return yang melibatkan probabilitas masing-masingstate dan probabilitas transisi, (b) menerapkan algoritma EM untuk mengestimasi parameterMS-GARCH. 10. Melakukan peramalan

(a) menentukan banyaknya ramalan sepanjang f periode yang akan dila-kukan,

(b) menentukan probabilitas terjadinya masing-masing state pada waktu

t+f melalui proses markov chain,

(c) meramalkan nilai logreturn menggunakan modelARMA untuk men-cari nilai ramalan kurs jual dolar Kanada terhadap rupiah,

(d) meramalkan volatilitas log return menggunakan model MS-GARCH

commit to user

Bab IV

PEMBAHASAN

4.1

Deskripsi Data

Pada penelitian ini, data yang digunakan adalah data harian nilai tukar jual dolar Kanada terhadap rupiah. Data diambil pada hari Senin-Jumat dan selain hari libur nasional mulai 1 Februari 2002 sampai 29 Februari 2012. Data ini berjumlah 2466 observasi yang diperoleh dari website Bank Indonesia ([1]).

Plot data pada Gambar 4.1 memperlihatkan bahwa data berfluktuasi dari waktu ke waktu. Hal ini mengindikasikan bahwa data tidak stasioner baik dalam rata-rata maupun variansi.

5000 6000 7000 8000 9000 10000 11000 500 1000 1500 2000 KURS PERIODE

Gambar 4.1. Plot Nilai Tukar Dolar Kanada terhadap Rupiah

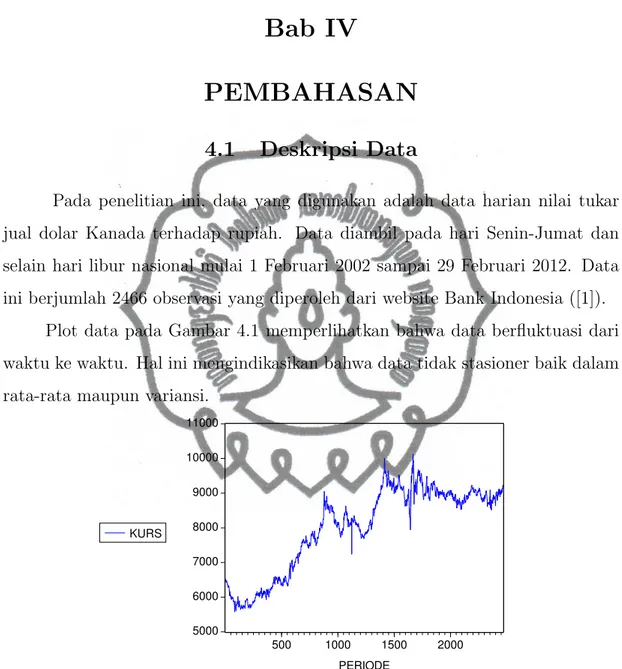

Indikasi bahwa data tidak stasioner dapat diperkuat menggunakan plot

ACF dan PACF yang ditunjukkan pada Gambar 4.2.

Gambar 4.2 menunjukkan nilaiACF signifikan berbeda dengan nol dan me-luruh secara perlahan menuju nol. Hal ini berarti data nilai tukar dolar Kanada terhadap rupiah tidak stasioner.

commit to user

Gambar 4.2. Plot ACF dan PACF Nilai Tukar Dolar Kanada terhadap Rupiah

4.2

Log

Return

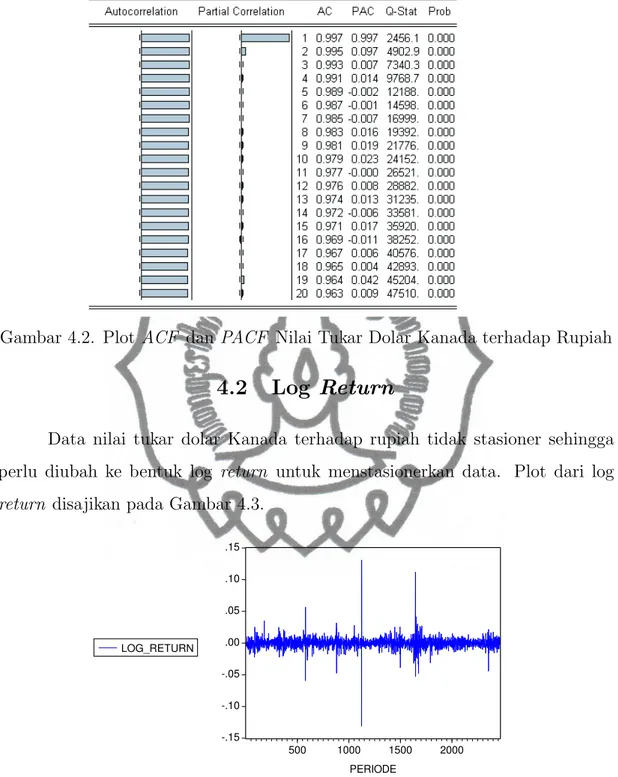

Data nilai tukar dolar Kanada terhadap rupiah tidak stasioner sehingga perlu diubah ke bentuk log return untuk menstasionerkan data. Plot dari log

return disajikan pada Gambar 4.3.

-.15 -.10 -.05 .00 .05 .10 .15 500 1000 1500 2000 LOG_RETURN PERIODE

Gambar 4.3. Plot Log Return Nilai Tukar Dolar Kanada terhadap Rupiah Data nilai tukar dolar Kanada terhadap rupiah sudah stasioner dalam rata-rata tetapi variansinya tidak konstan. Variansi yang tidak konstan mengindika-sikan adanya efek heteroskedastisitas dalam log return.

commit to user

4.3

Pengujian Karakteristik Log

Return

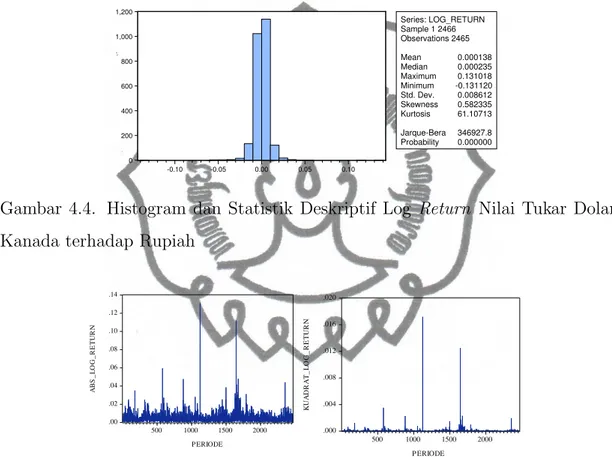

Karakteristik data log return dalam pembentukan model heteroskedastisi-tas adalah adanyavolatility clustering. Volatility clustering dapat dilihat dari plot data absolut log return, kuadrat log return dan bentuk kurtosis dari distribusi data log return yang leptokurtik.

0 200 400 600 800 1,000 1,200 -0.10 -0.05 0.00 0.05 0.10 Series: LOG_RETURN Sample 1 2466 Observations 2465 Mean 0.000138 Median 0.000235 Maximum 0.131018 Minimum -0.131120 Std. Dev. 0.008612 Skewness 0.582335 Kurtosis 61.10713 Jarque-Bera 346927.8 Probability 0.000000

Gambar 4.4. Histogram dan Statistik Deskriptif Log Return Nilai Tukar Dolar Kanada terhadap Rupiah

Gambar 4.5. Plot Absolut Log Return dan Kuadrat Log Return Nilai Tukar Dolar Kanada terhadap Rupiah

Berdasarkan Gambar 4.4, diperoleh kurtosis yaitu 61,10713. Nilai kurtosis-nya lebih besar dari 3 sehingga dapat disimpulkan kurtosiskurtosis-nya berupa leptokurtik. Kurtosis yang berbentuk leptokurtik mengindikasikan volatility clustering. Ada-nya volatility clustering juga diperkuat dengan berkumpulnya sekelompok aset

return yang bernilai besar kemudian diikuti sekelompok asetreturn bernilai kecil yang ditunjukkan Gambar 4.5.